Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Esta orden tiene por objeto modificar la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria, para adaptar el contenido y diseños de los Libros registro llevados a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria a los cambios normativos y también para adecuarlo a las necesidades asistenciales que se han puesto a disposición del sujeto pasivo recientemente.

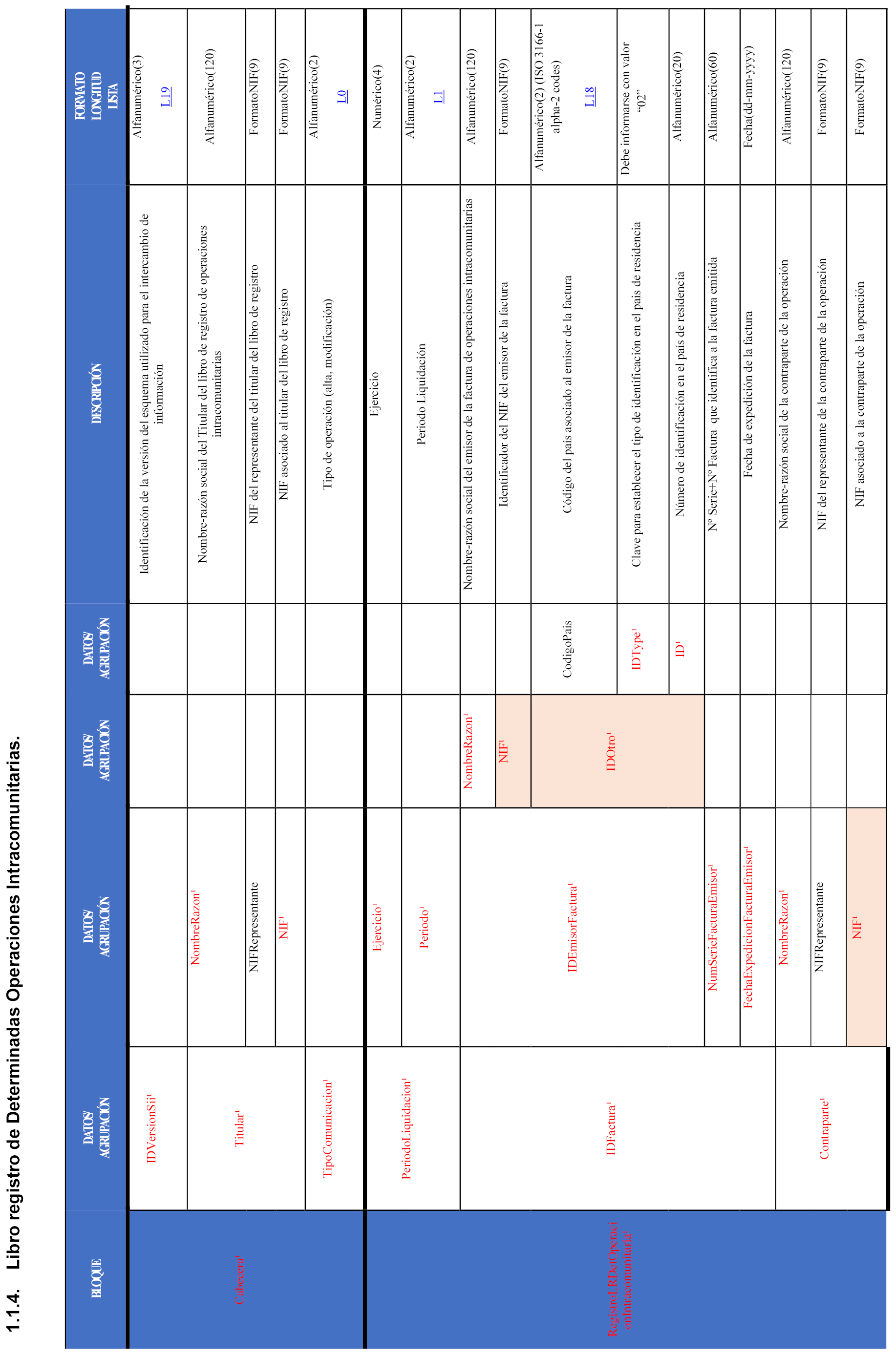

En consecuencia, en primer lugar, esta orden se hace necesaria para que, a partir del 1 de enero de 2021, pueda ser posible la llevanza de las operaciones a que se refiere el número 3.º del apartado 1 del artículo 66 del Reglamento del Impuesto sobre el Valor Añadido, del libro registro de determinadas operaciones intracomunitarias, a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de la información.

Esta modificación normativa tiene su origen en el Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales, el cual introdujo modificaciones en la normativa reguladora del Impuesto sobre el Valor Añadido con la finalidad de proceder a la incorporación al ordenamiento interno de la Directiva (UE) 2018/1910, del Consejo, de 4 de diciembre de 2018, por la que se modifica la Directiva 2006/112/CE en lo que se refiere a la armonización y la simplificación de determinadas normas del régimen del Impuesto sobre el Valor Añadido en la imposición de los intercambios entre los Estados miembros.

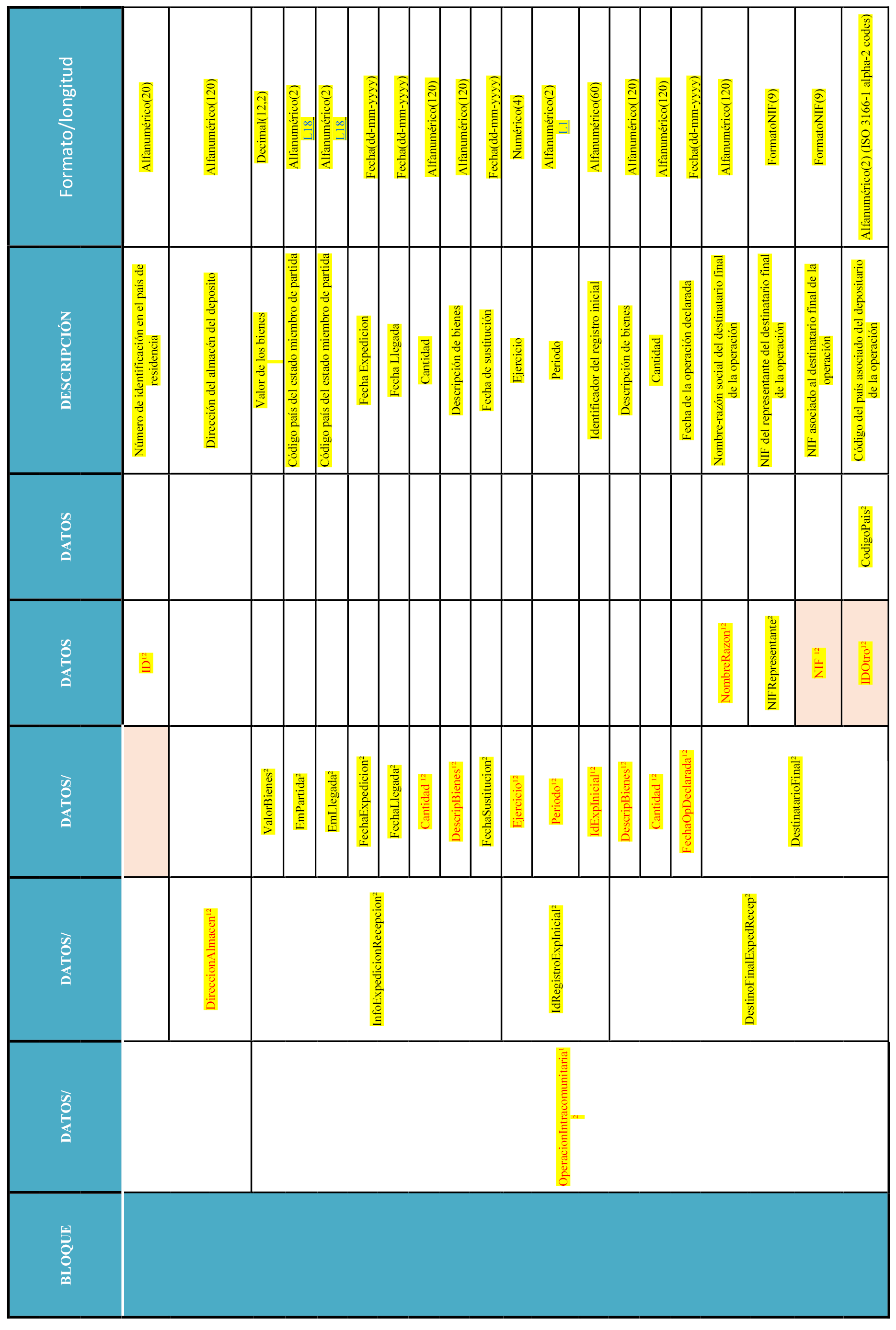

En virtud del citado Real Decreto-ley, la Ley 37/1992, de 28 de diciembre, incorporó a nuestro ordenamiento interno las reglas armonizadas de tributación en el Impuesto sobre el Valor Añadido de los denominados acuerdos de venta de bienes en consigna. Esto es, los acuerdos celebrados entre empresarios o profesionales para la venta transfronteriza de mercancías, en las que un empresario (proveedor), o un tercero en su nombre y por su cuenta, envía bienes desde un Estado miembro a otro, dentro de la Unión Europea, para que queden almacenados en el Estado miembro de destino a disposición de otro empresario o profesional (cliente), que puede adquirirlos en un momento posterior a su llegada.

Con el objetivo de simplificar estas operaciones y reducir las cargas administrativas de los empresarios y profesionales que realizan aquellas, la nueva regulación establece que las entregas de bienes efectuadas en el marco de un acuerdo de ventas de bienes en consigna darán lugar a una entrega intracomunitaria de bienes exenta en el Estado miembro de partida efectuada por el proveedor, y a una adquisición intracomunitaria de bienes en el Estado miembro de llegada de los bienes efectuada por el cliente, cumplidos determinados requisitos.

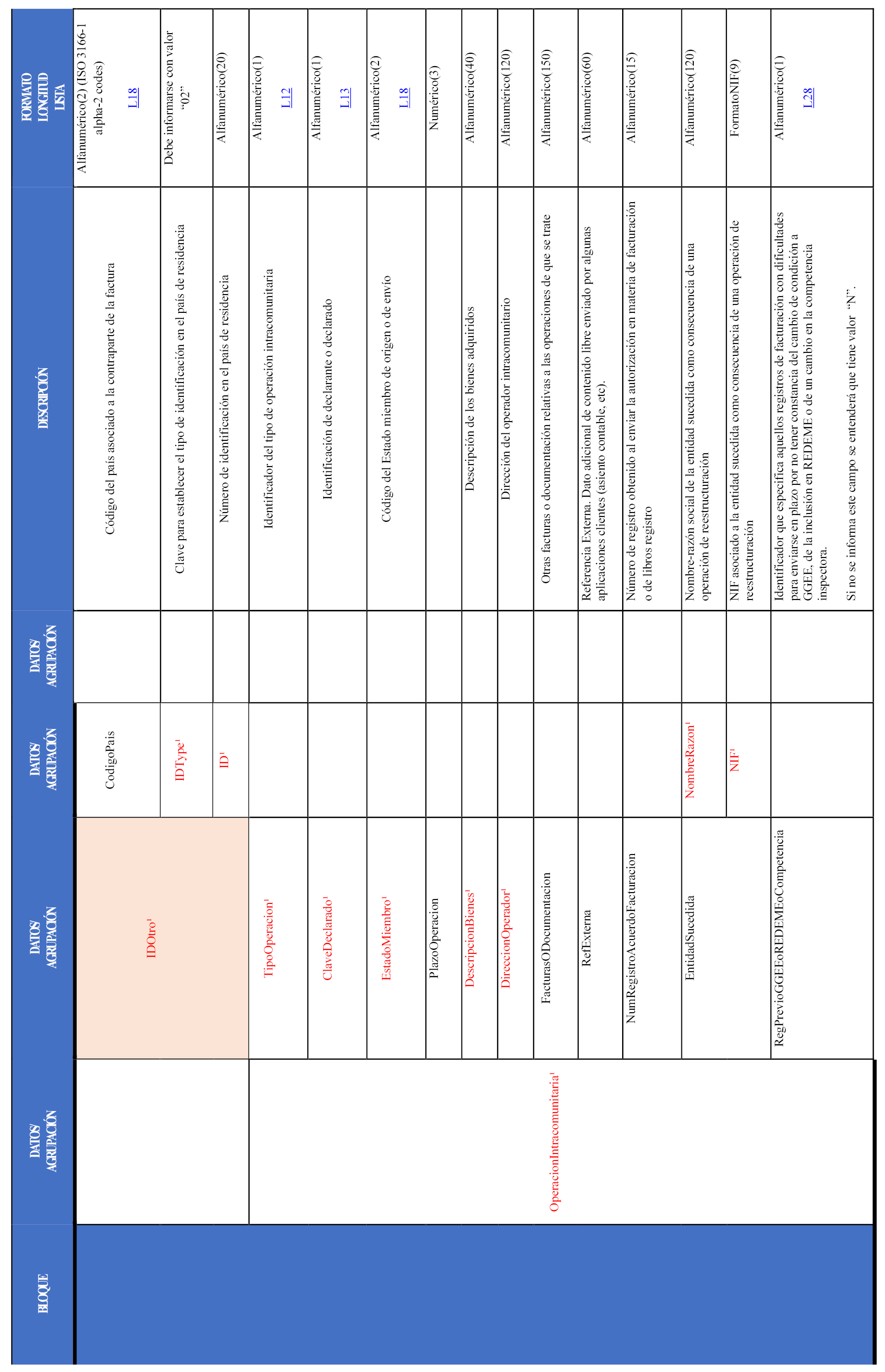

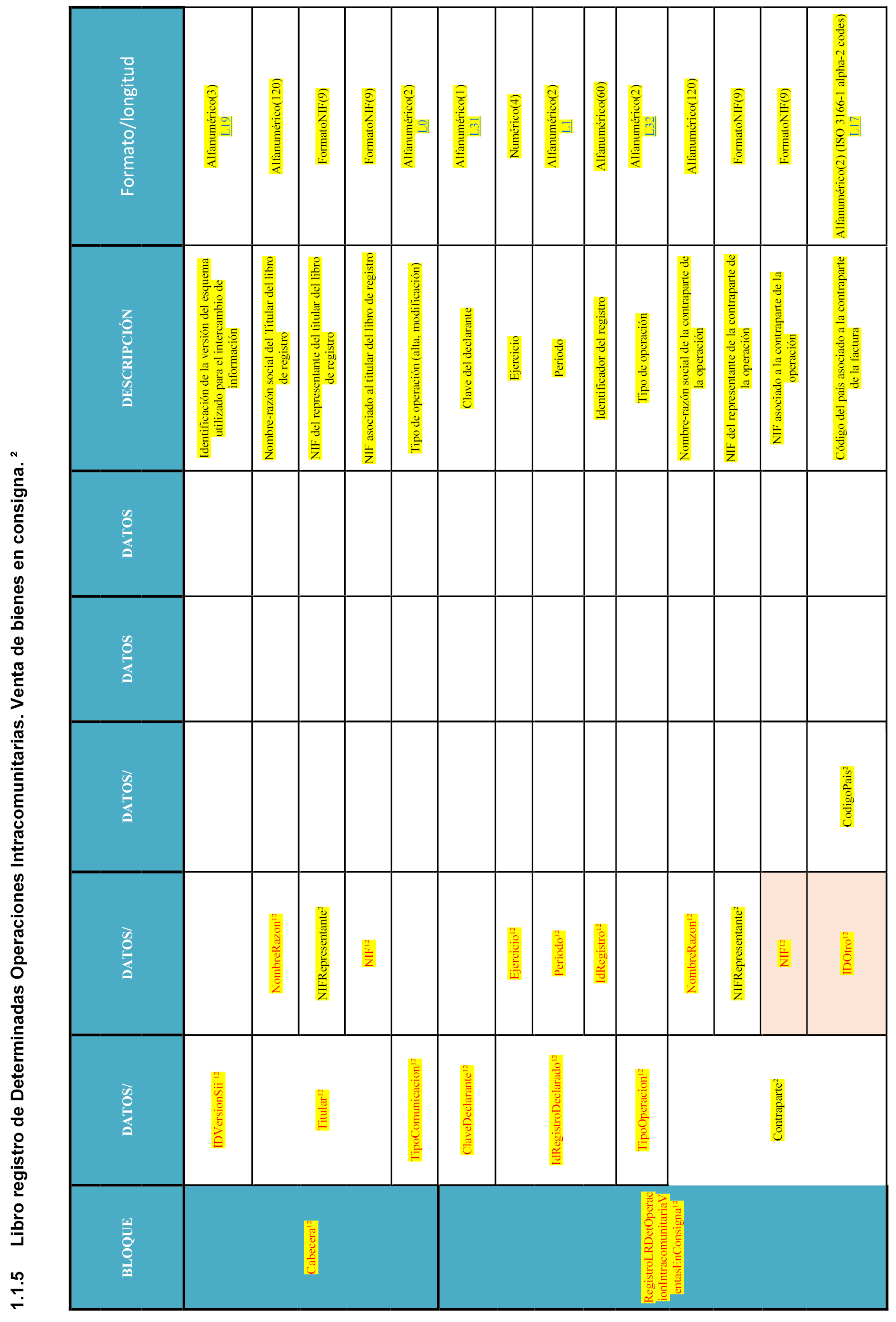

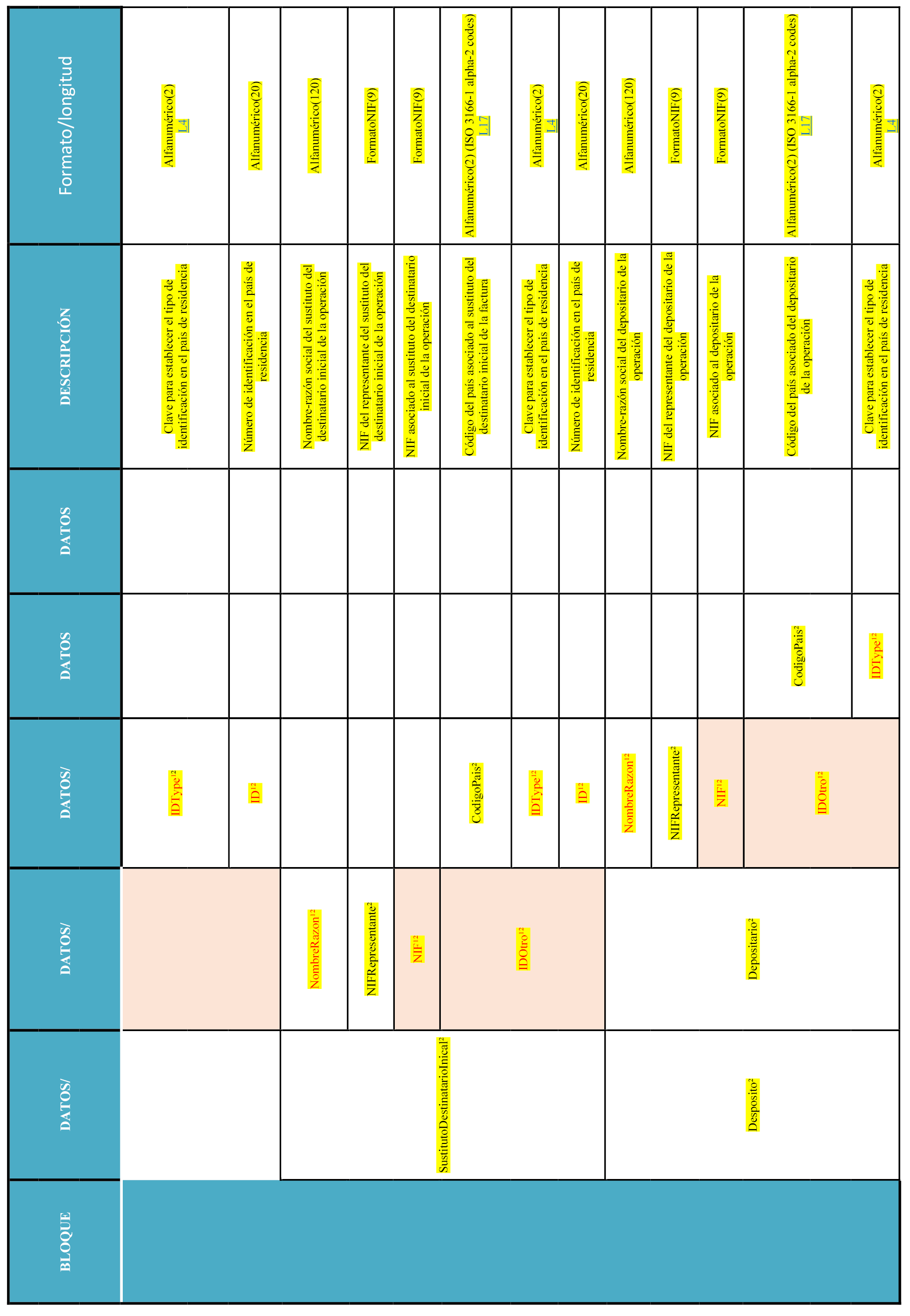

Entre los requisitos, se establece la obligación de que los empresarios y profesionales que participan en los acuerdos de ventas de bienes en consigna, incluido en su caso el empresario o profesional que sustituya a aquel al que inicialmente estaban destinados los bienes, anoten dentro del libro registro de determinadas operaciones intracomunitarias el envío o recepción de los bienes comprendidos en un acuerdo de ventas de bienes en consigna. Esta obligación registral se configura no únicamente como un requisito formal sino como un requisito sustantivo, puesto que su cumplimiento será necesario para la aplicación de la simplificación. En este sentido, el Reglamento de Ejecución (UE) 2018/1912 del Consejo, de 4 de diciembre de 2018, ha modificado el Reglamento de Ejecución (UE) 282/2011 del Consejo, de 15 de marzo de 2011 para regular de forma armonizada el registro de estas operaciones.

Siguiendo esta línea, el Real Decreto-ley 3/2020 modificó el Reglamento del Impuesto, para regular, dentro del libro registro de determinadas operaciones intracomunitarias que deben llevar los sujetos pasivos del Impuesto, los movimientos de mercancías y las operaciones derivadas de un acuerdo de ventas de bienes en consigna.

No obstante, para facilitar su cumplimiento y el desarrollo técnico necesario para su aplicación, el registro de los envíos o recepciones de los bienes comprendidos en un acuerdo de ventas de bienes en consigna dentro del nuevo libro registro de determinadas operaciones intracomunitarias a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria para los empresarios y profesionales acogidos al suministro inmediato de información, se retrasó hasta el 1 de enero de 2021.

Con el objeto de hacer posible que los empresarios y profesionales acogidos al suministro inmediato de información puedan cumplir con las obligaciones registrales derivadas de un acuerdo de ventas de bienes en consigna a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria a partir de 1 de enero de 2021, esta orden aprueba las especificaciones funcionales de los elementos integrantes de los mensajes XML de alta y modificación de los registros del libro registro de determinadas operaciones intracomunitarias.

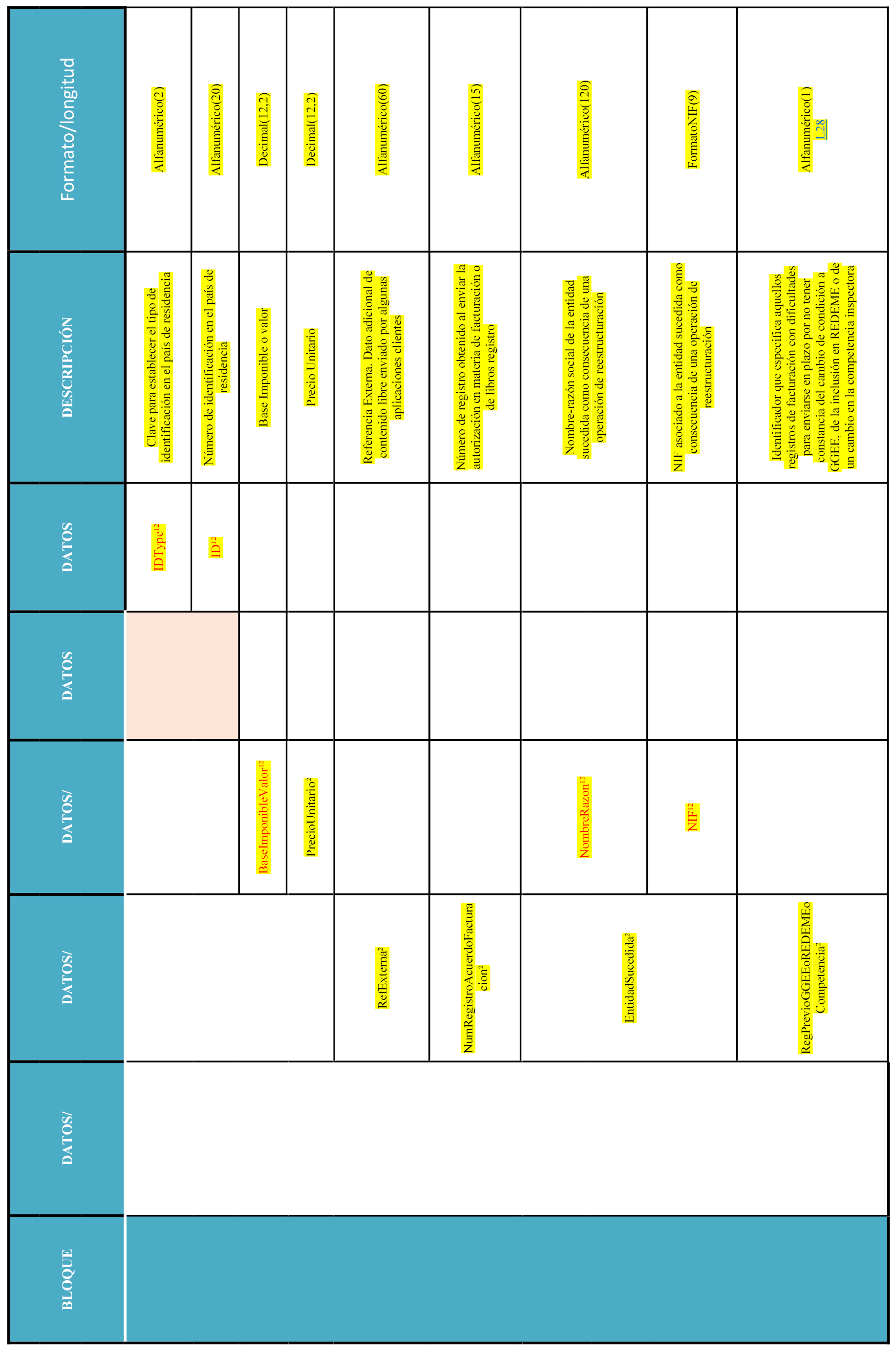

En segundo lugar, esta orden tiene por objeto introducir mejoras de carácter técnico en las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, para ayudar al correcto cumplimiento de las obligaciones tributarias asociadas, principalmente relacionadas con la cumplimentación de las autoliquidaciones del Impuesto sobre el Valor Añadido.

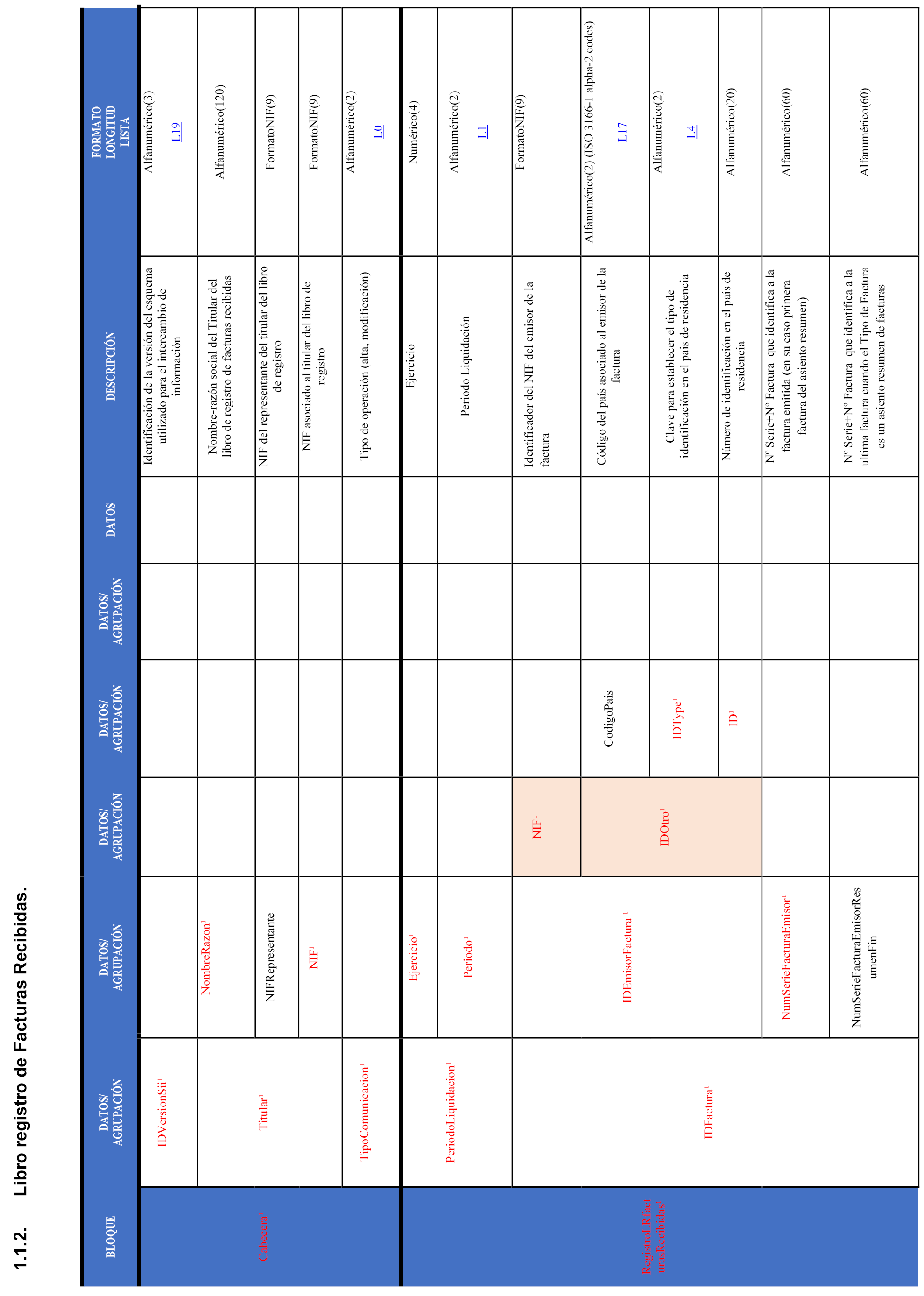

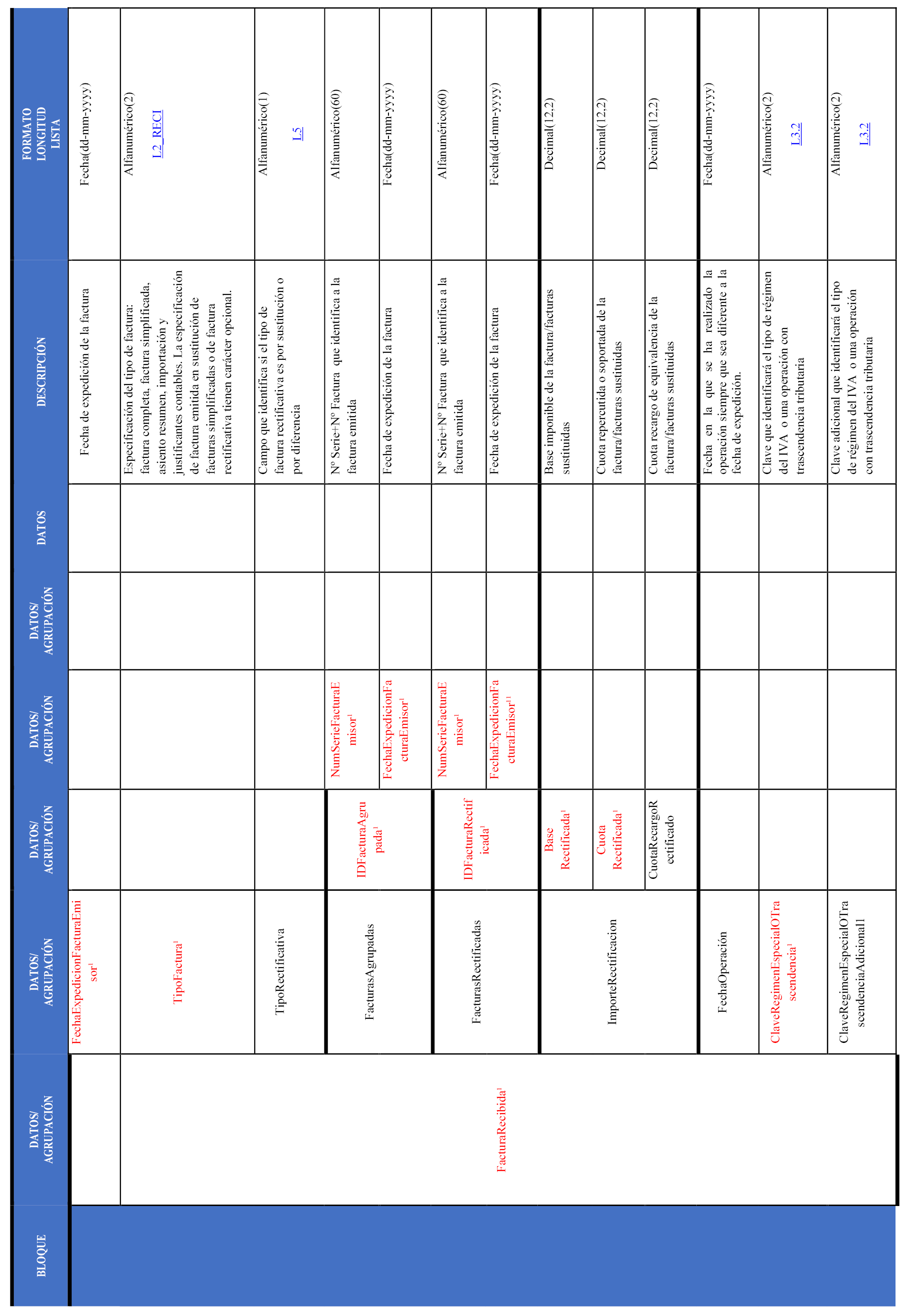

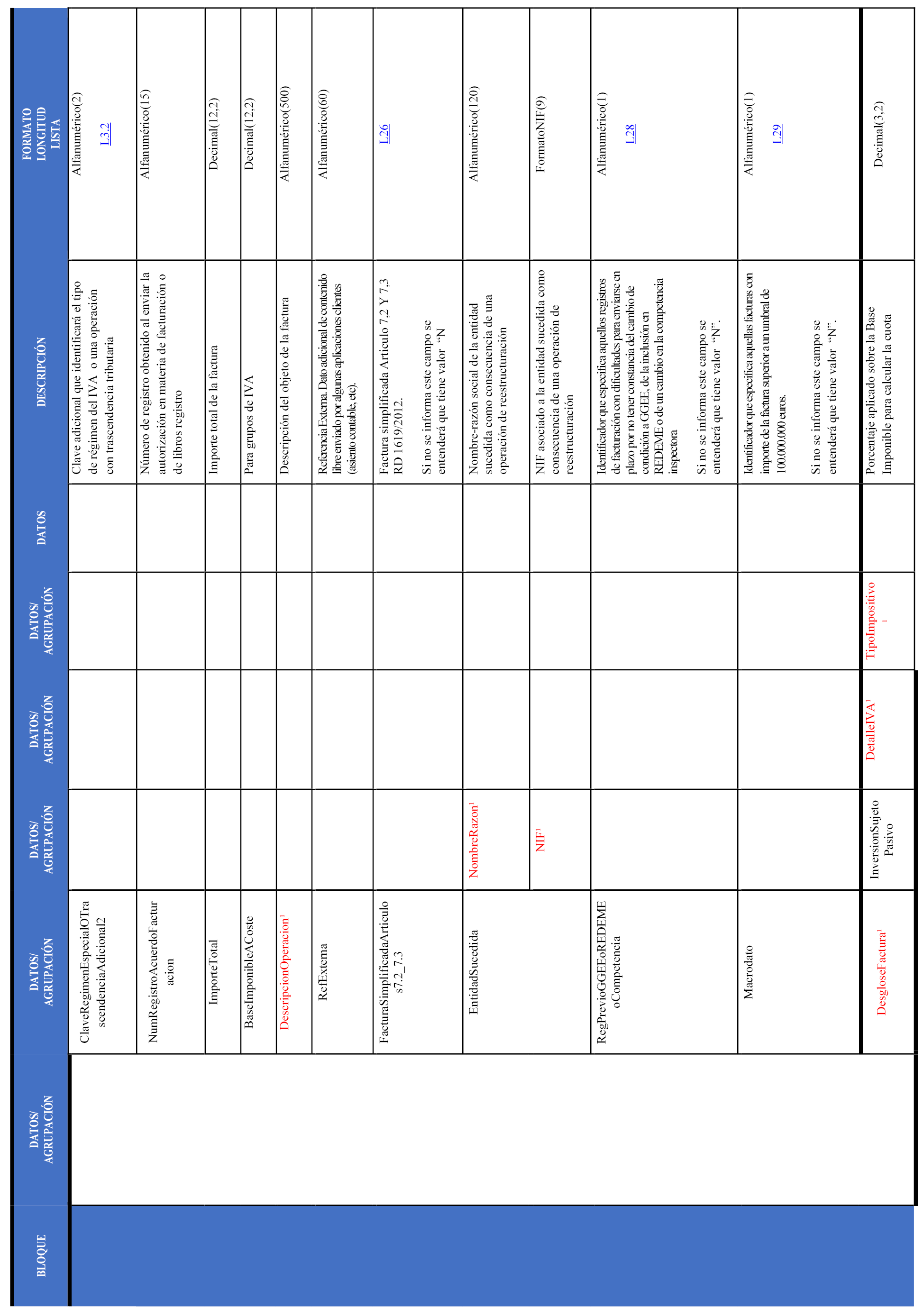

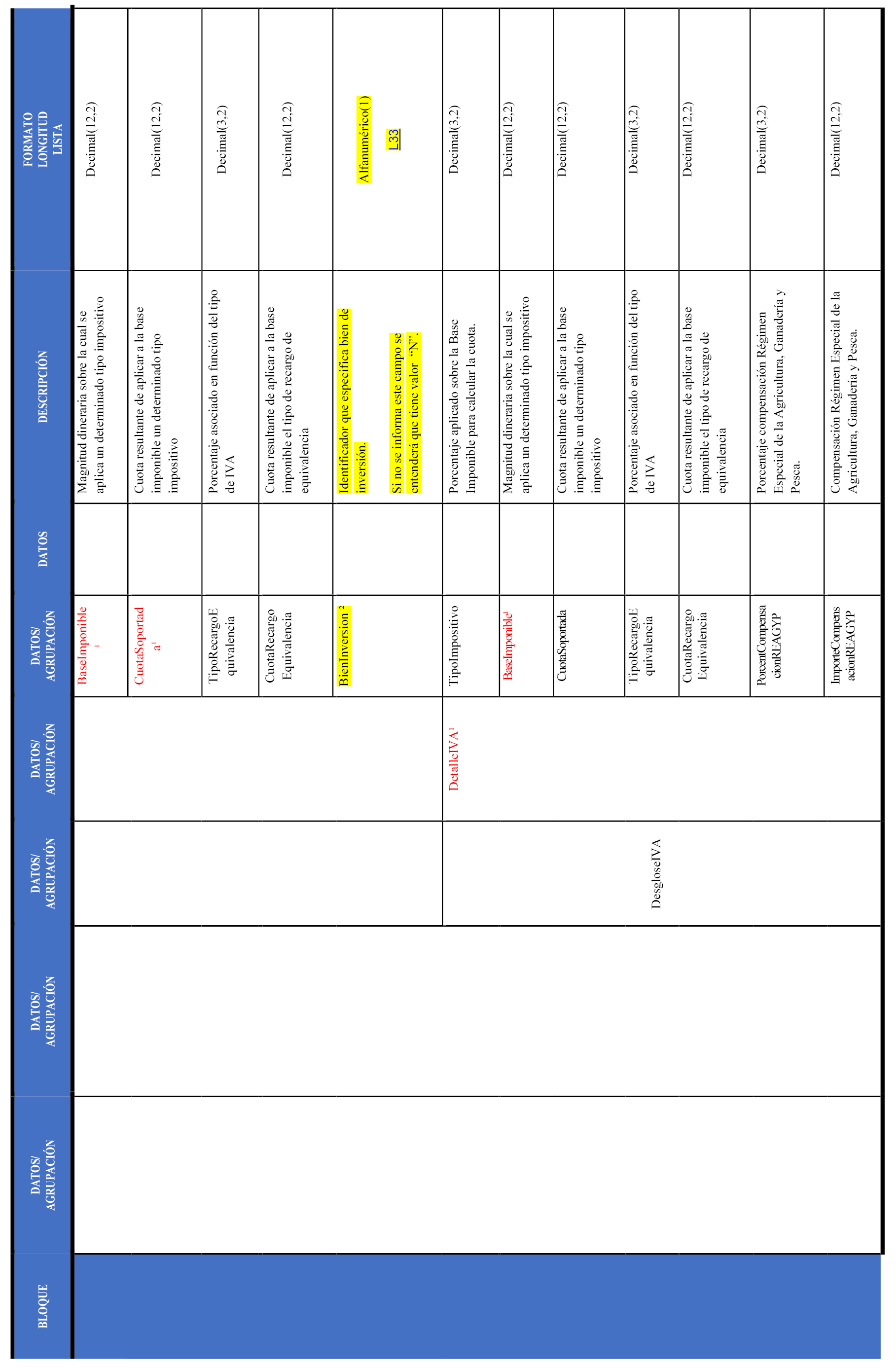

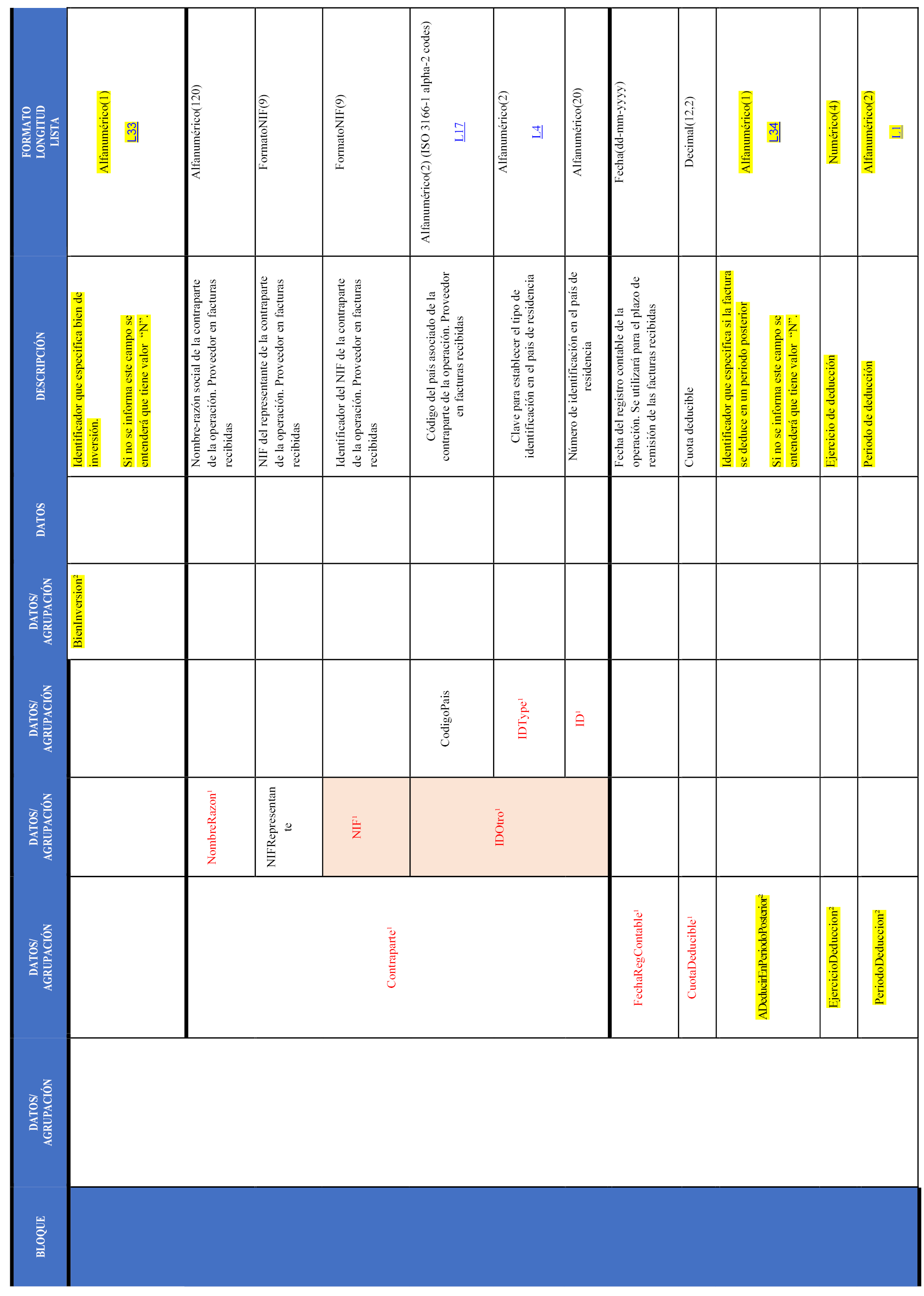

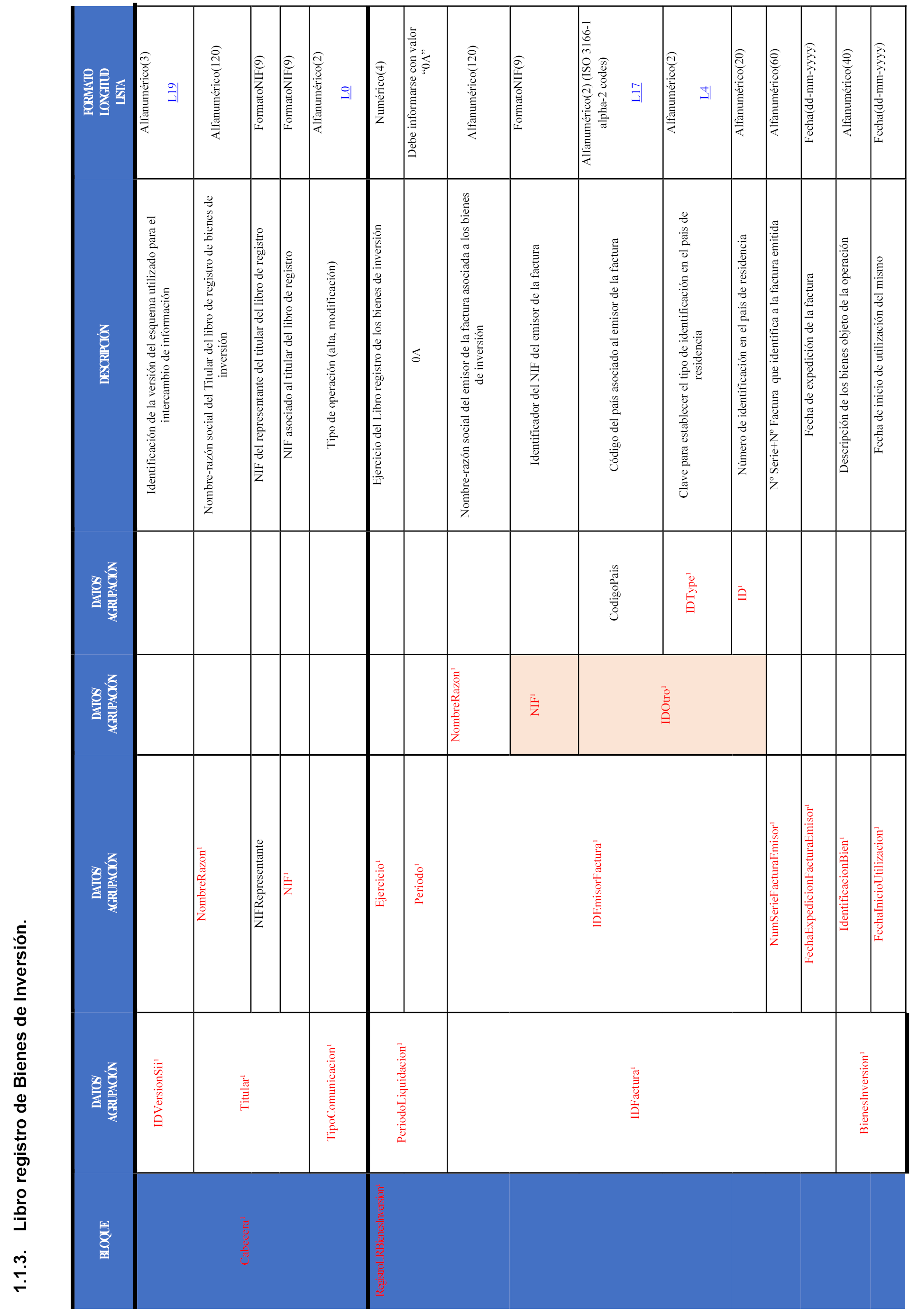

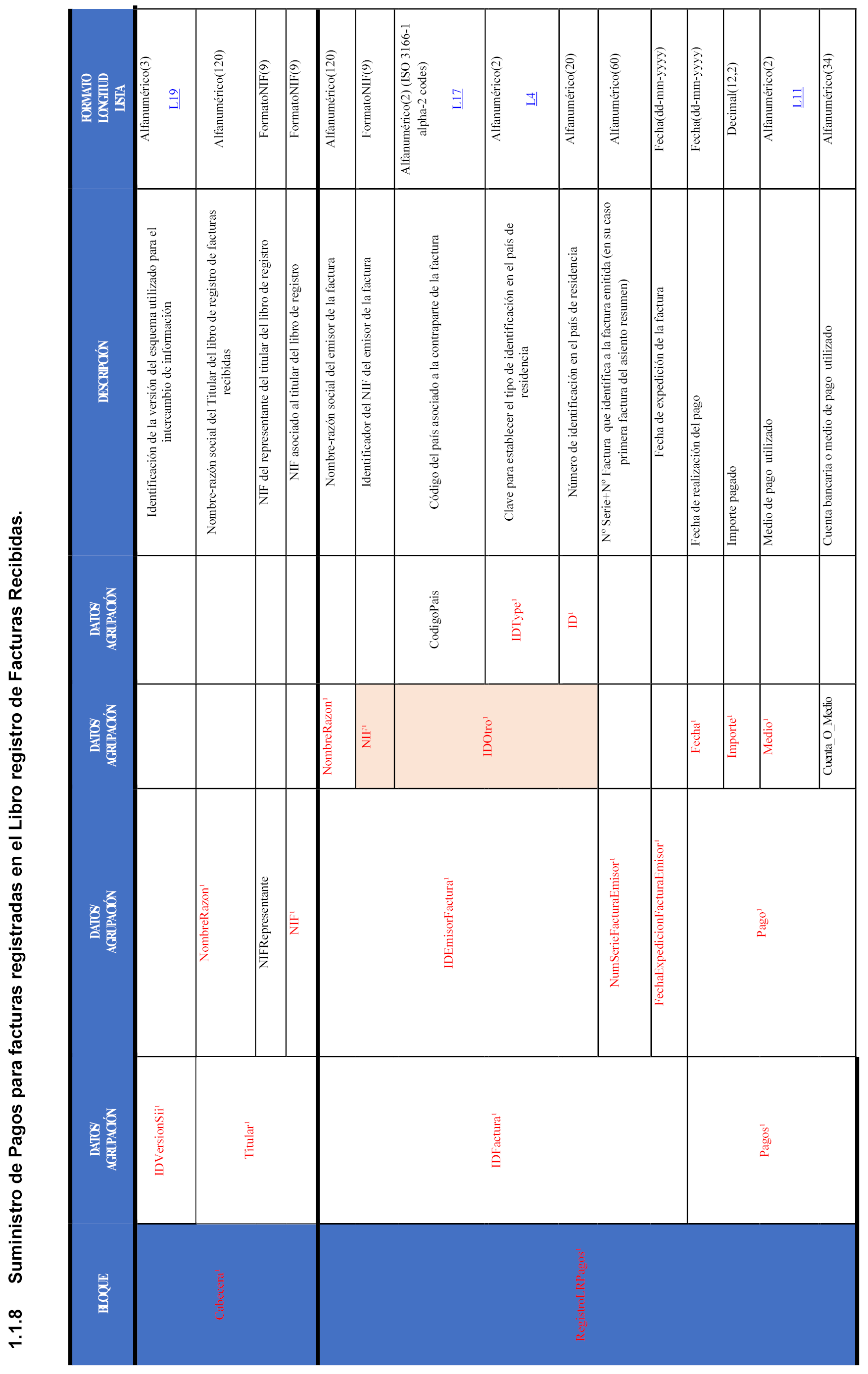

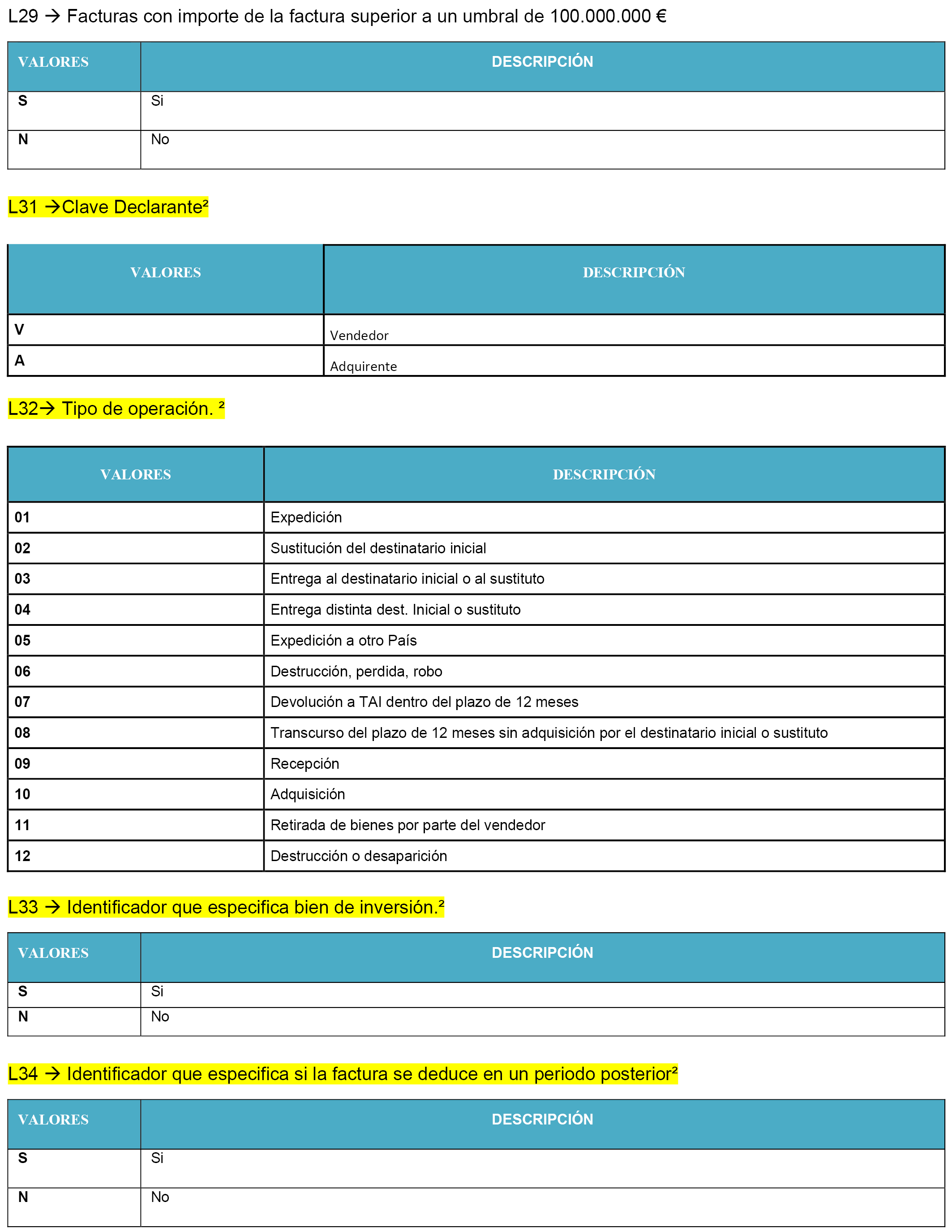

De este modo, se añade en el libro registro de facturas recibidas una marca para identificar, con carácter opcional, las cuotas soportadas por la adquisición o importación de bienes de inversión.

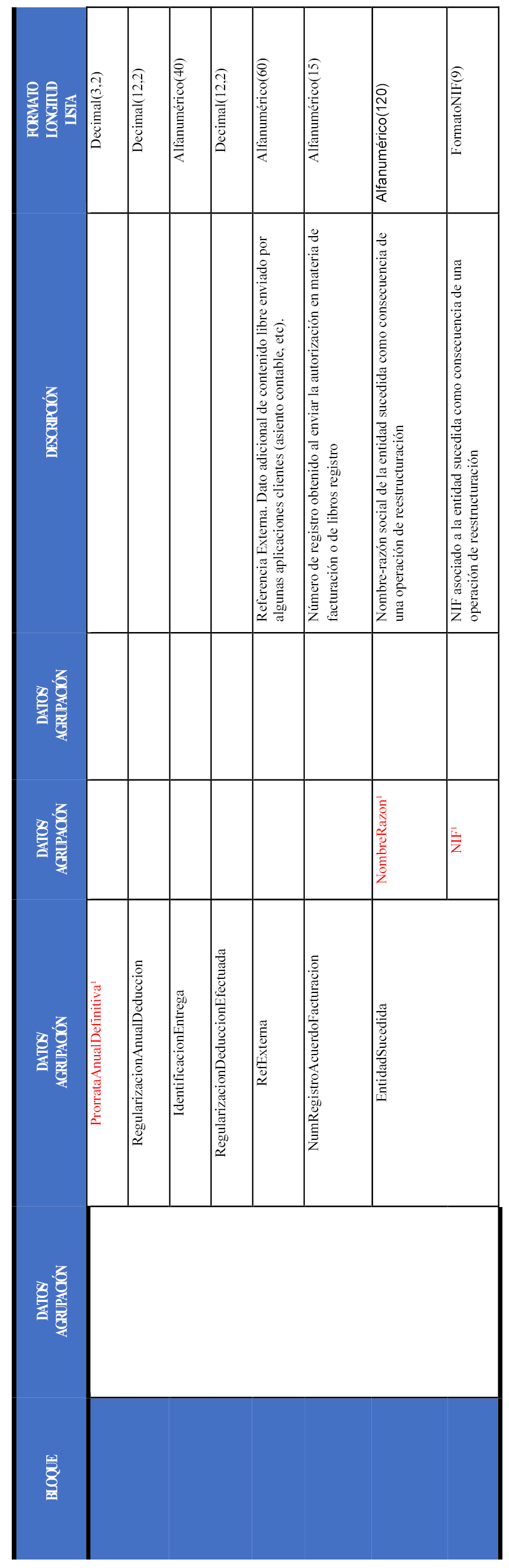

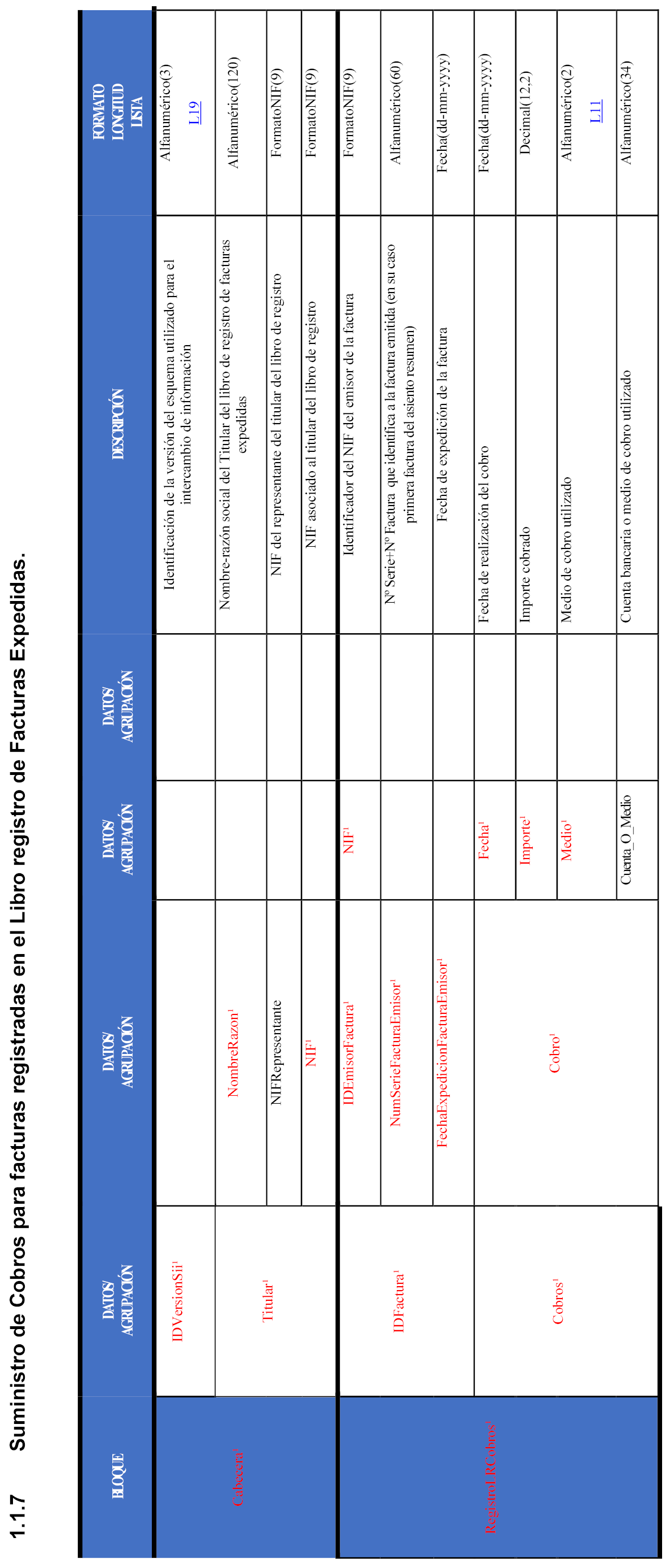

También en el libro registro de facturas recibidas, se introducen los campos necesarios para que, en caso de que el contribuyente decida deducir el Impuesto sobre el Valor Añadido soportado en un periodo posterior al de registro pueda, con carácter opcional, indicarlo, así como el ejercicio y periodo en que ejercitará el derecho a deducir.

Finalmente, esta orden establece que aquellas entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre propiedad horizontal y las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley 37/1992, que estén incluidas en el suministro inmediato de información, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los mismos términos que las mismas entidades deben informar en la declaración informativa anual sobre operaciones con terceras personas, modelo 347, cuando no están incluidas en el Suministro Inmediato de Información.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser el desarrollo necesario para el cumplimiento a partir de 1 de enero de 2021 de la obligación de llevanza de las operaciones a que se refiere el número 3.º del apartado 1 del artículo 66 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, del libro registro de determinadas operaciones intracomunitarias a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de la información.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el Boletín Oficial del Estado, se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pudiera ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, establece que el suministro electrónico de los registros de facturación se realizará a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante un servicio web, o en su caso, a través de un formulario electrónico, conforme a los campos de registro que apruebe por Orden el Ministro de Hacienda y Función Pública.

El artículo 64 del Reglamento del Impuesto sobre el Valor Añadido, habilita al Ministro de Hacienda y Función Pública para que mediante Orden ministerial pueda determinar las especificaciones necesarias que deben incluirse para identificar tipologías de facturas, así como, para incluir información con trascendencia tributaria de acuerdo con lo previsto en los artículos 33 a 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007.

Las habilitaciones al Ministro de Hacienda y Función Pública anteriores deben entenderse realizadas a la Ministra de Hacienda de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria:

Uno. Se modifica el apartado 2 del artículo 3 de la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria, que queda redactado de la siguiente forma:

«2 Deberá comunicarse la siguiente información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos:

a) Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

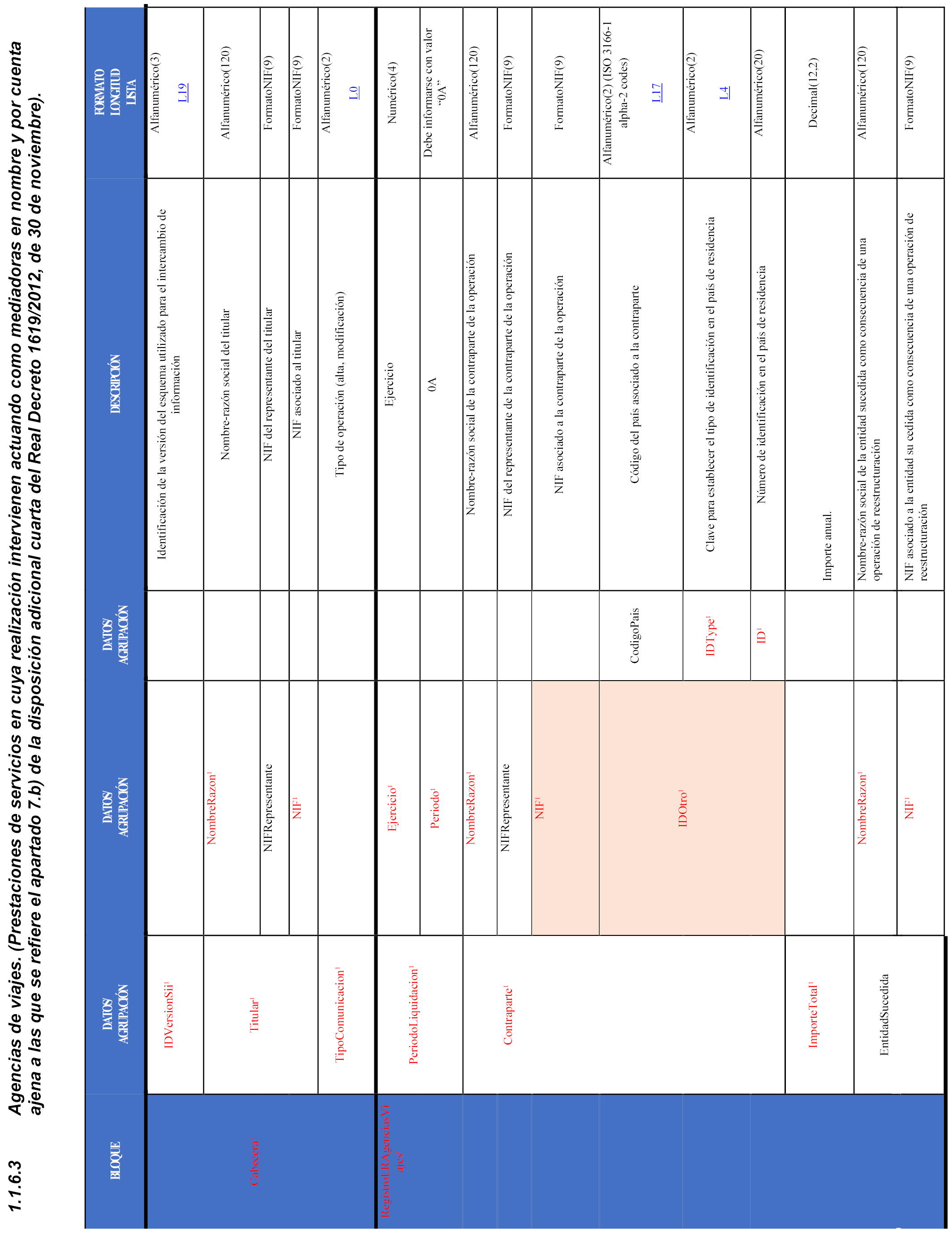

b) Las agencias de viajes que expidan las facturas a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre, deberán informar de las prestaciones de servicios en cuya realización intervienen actuando como mediadoras en nombre y por cuenta ajena a que se refiere el apartado 7.b) de esta disposición adicional cuarta.

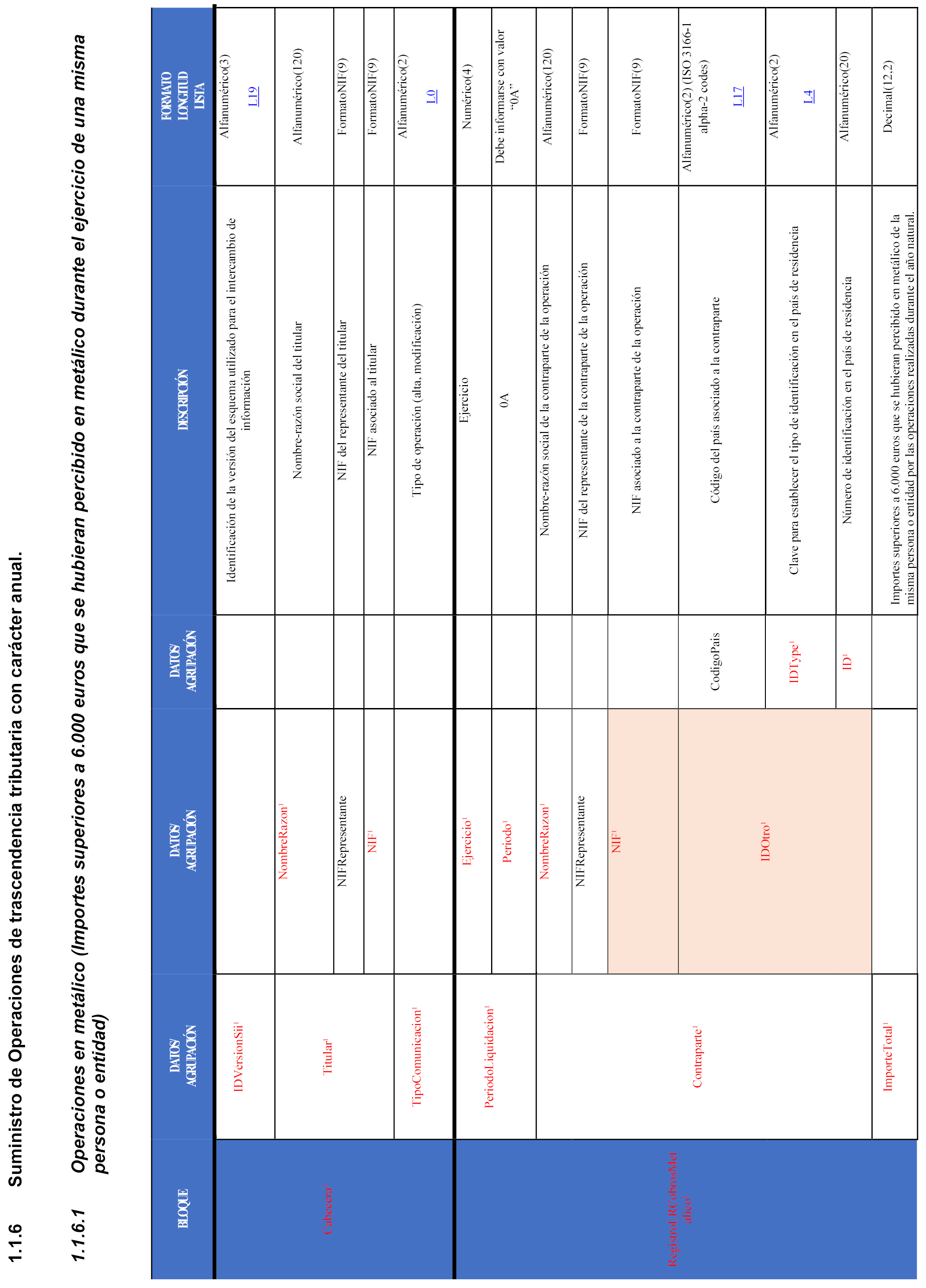

c) Las personas o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

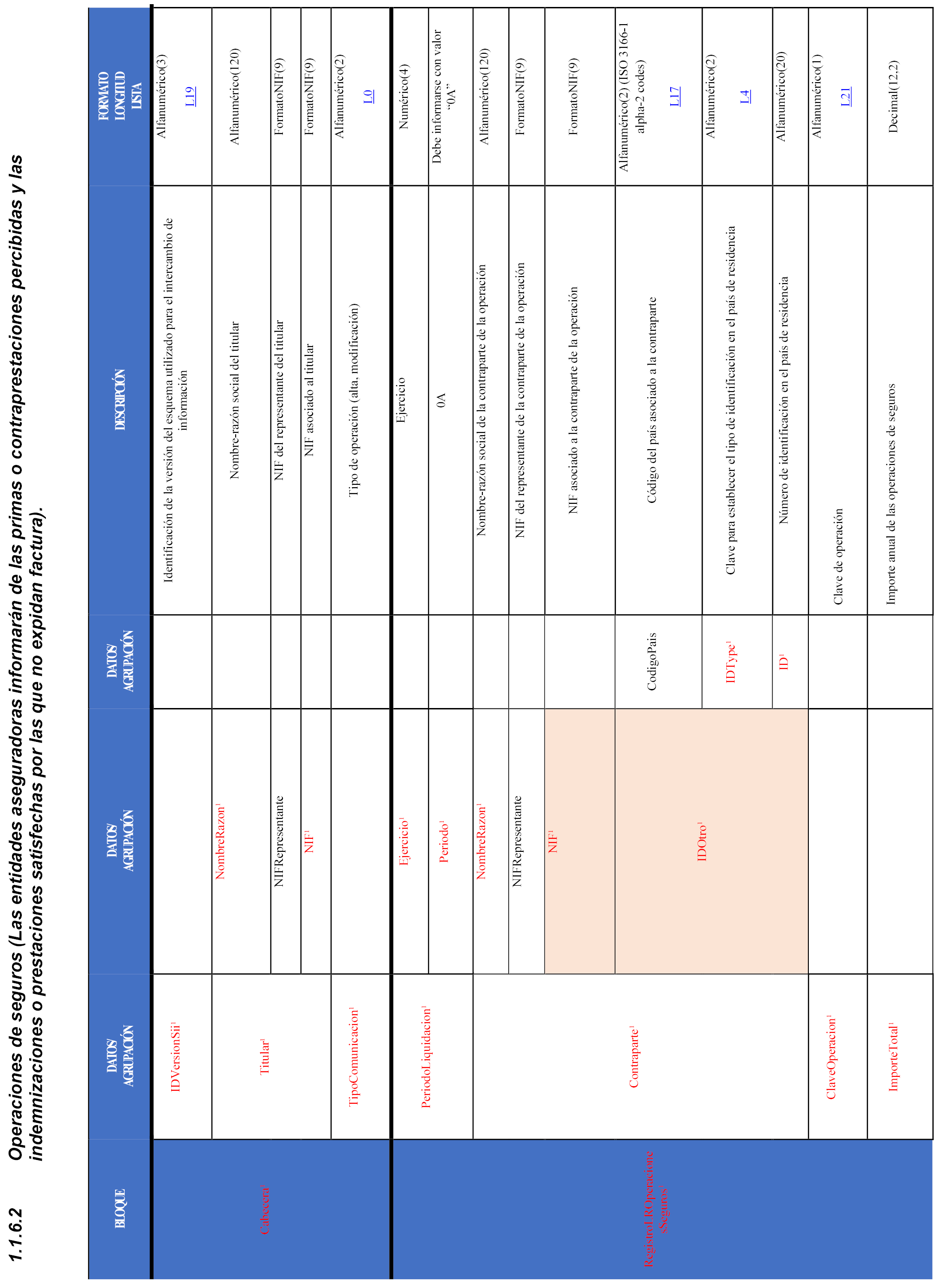

d) Las entidades aseguradoras deberán igualmente informar de las operaciones de seguros en los términos previstos en los artículos 32.c), 33.1 y 33.2.i) del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

e) Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre propiedad horizontal y las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley 37/1992, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.5 y 33.6 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

La información correspondiente a las operaciones relacionadas en las letras b) y d) de este apartado deberá suministrarse con carácter anual, durante los primeros 30 días del mes de enero siguiente al ejercicio al que se refieran, de forma agrupada respecto de cada una de las personas o entidades con las que se hubieran efectuado las citadas operaciones conforme a los criterios de imputación temporal previstos en el artículo 35 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.»

Dos. Se añade el siguiente párrafo al artículo 4 de la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria:

«En desarrollo del artículo 66.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, la identificación de los registros correspondientes a ventas de bienes en consiga se efectuará mediante una codificación que garantice la identificación unívoca de cada registro y en su caso, la identificación del registro relativo a la expedición o recepción con la que esté vinculado.»

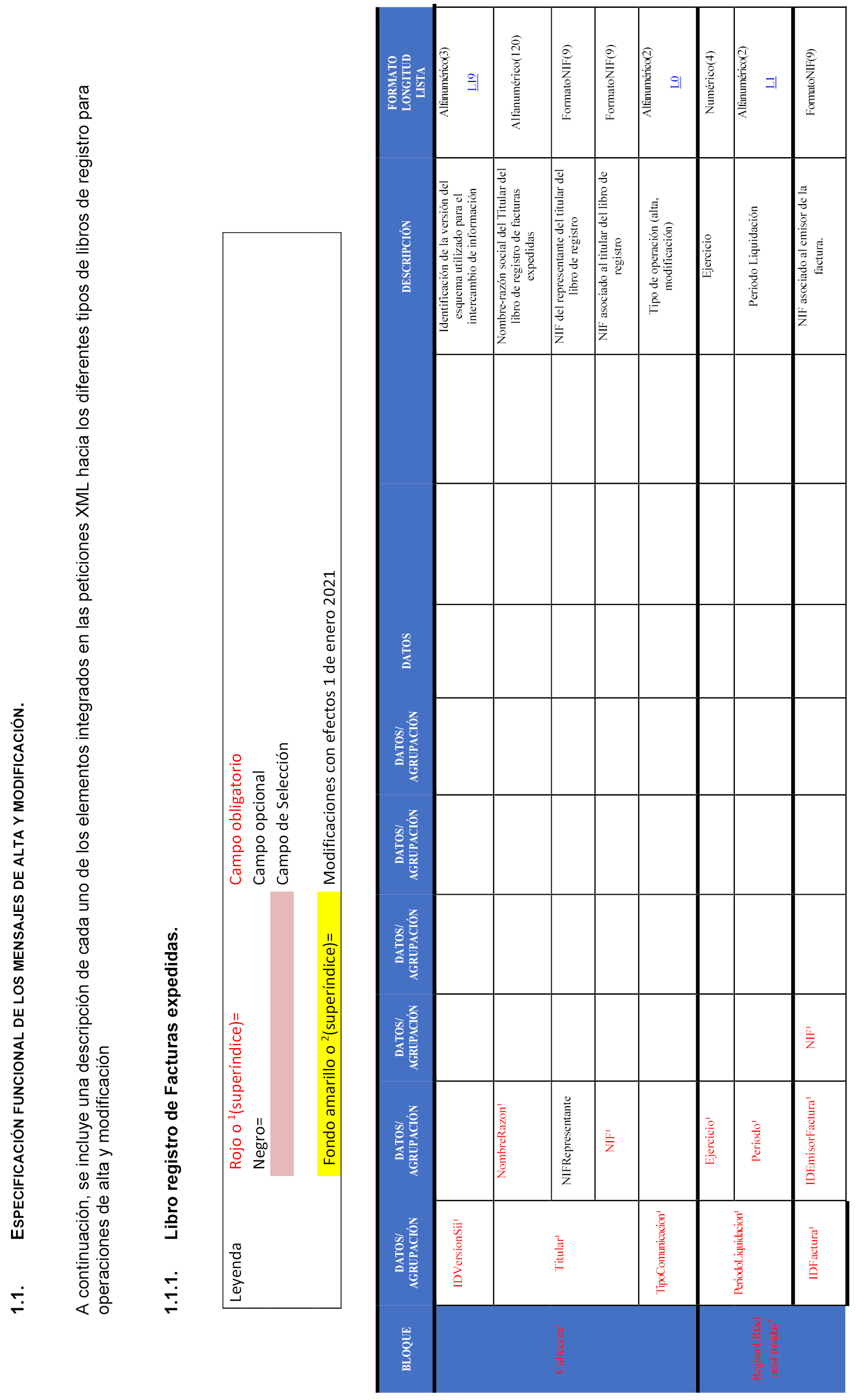

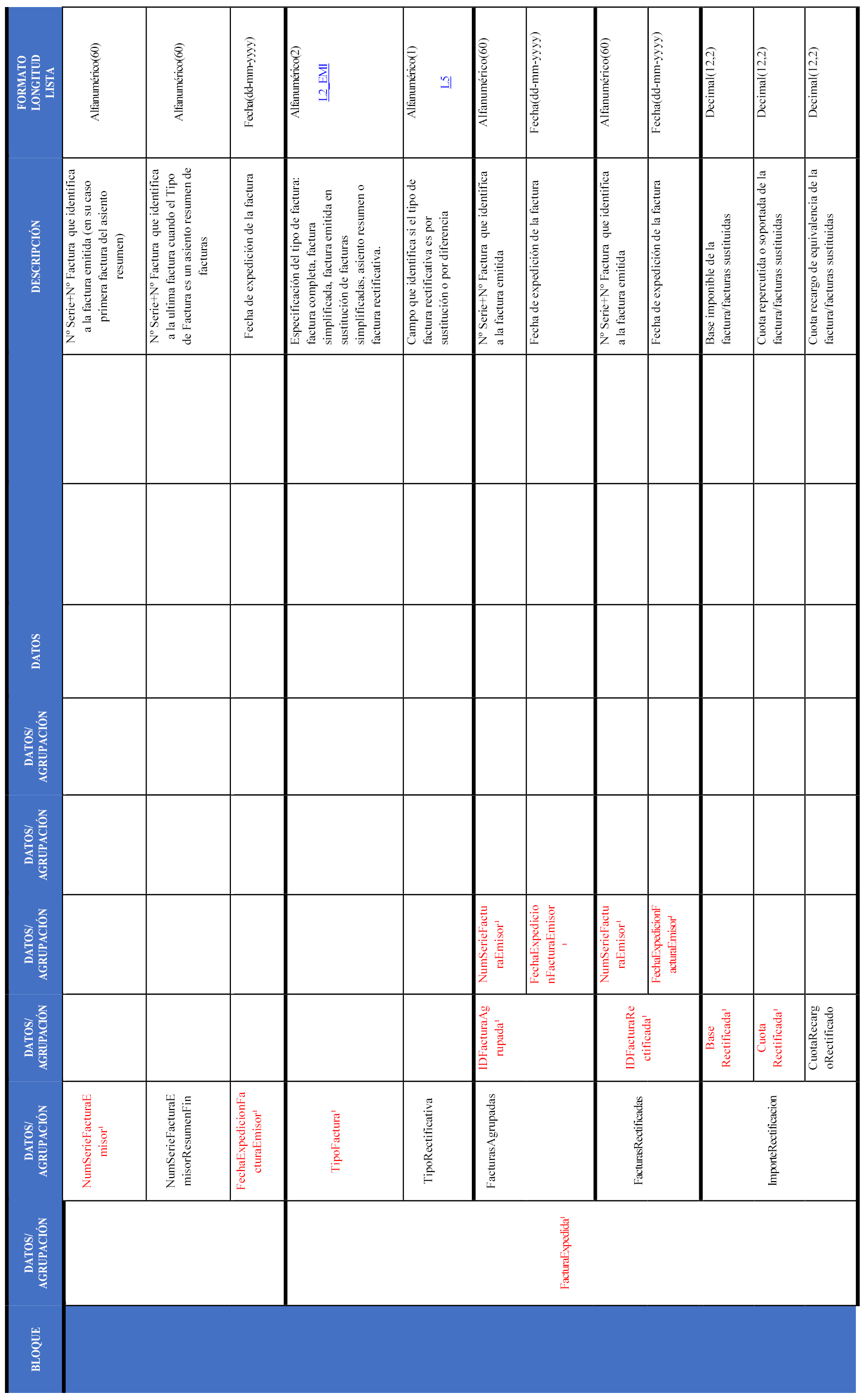

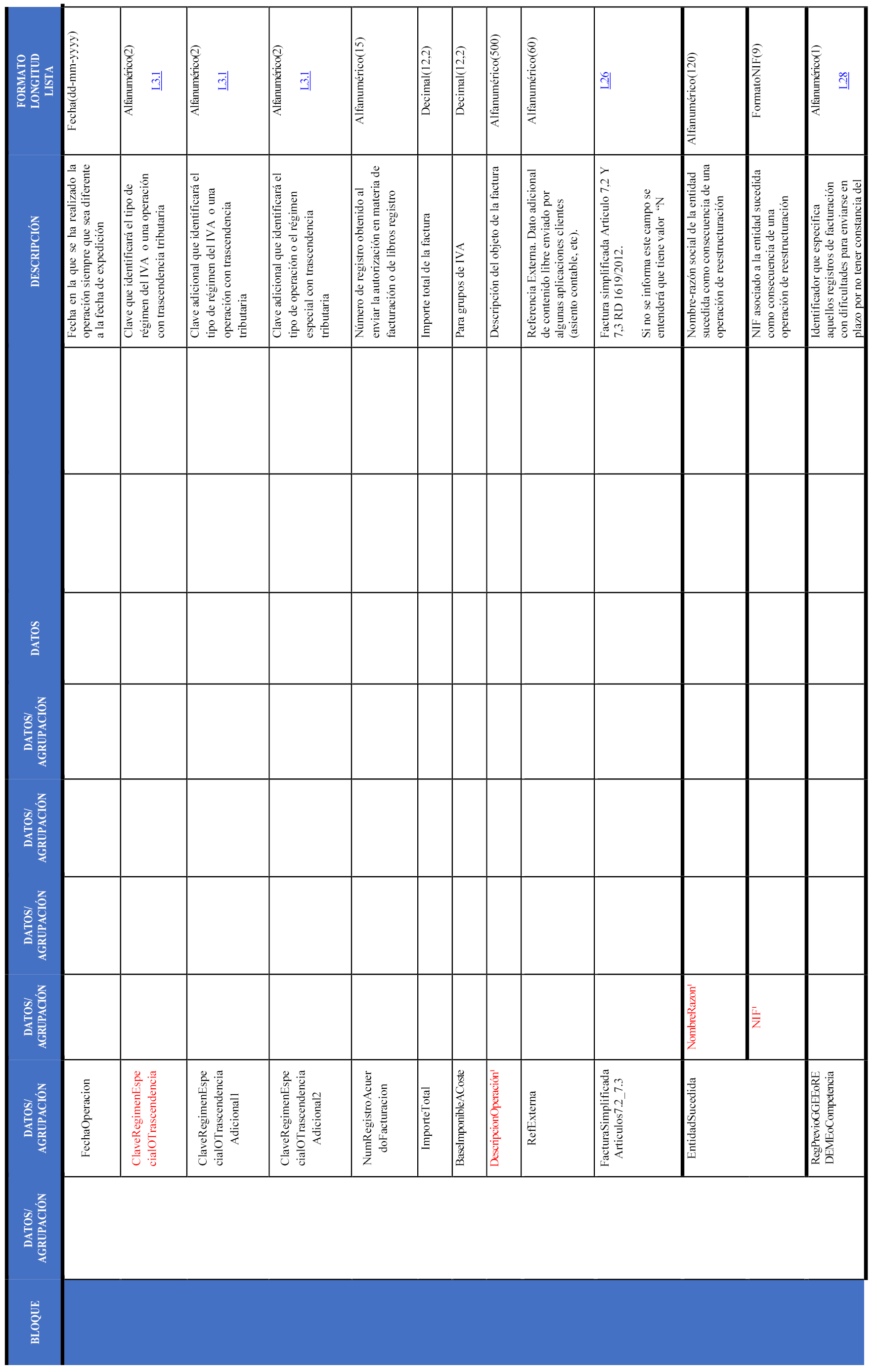

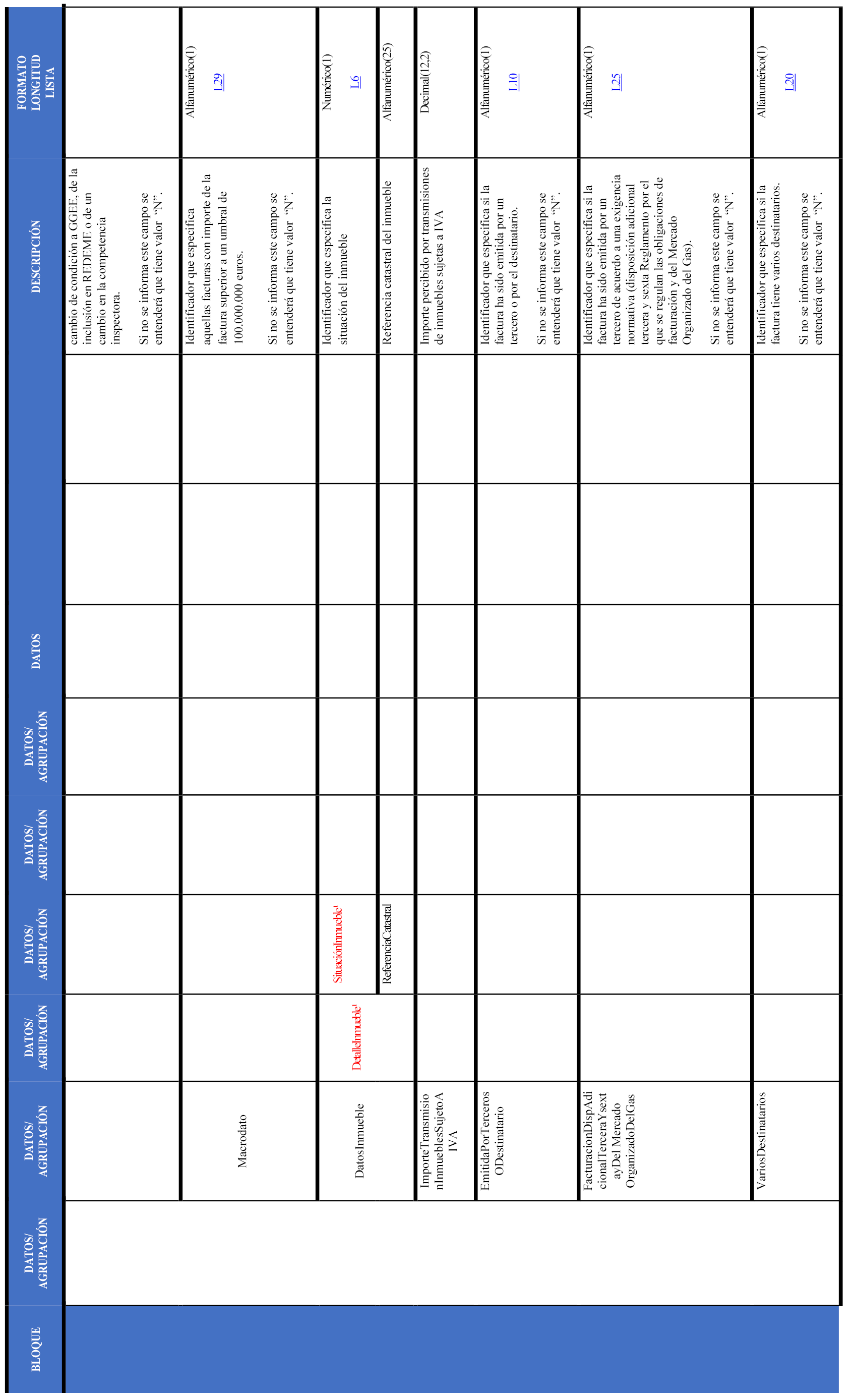

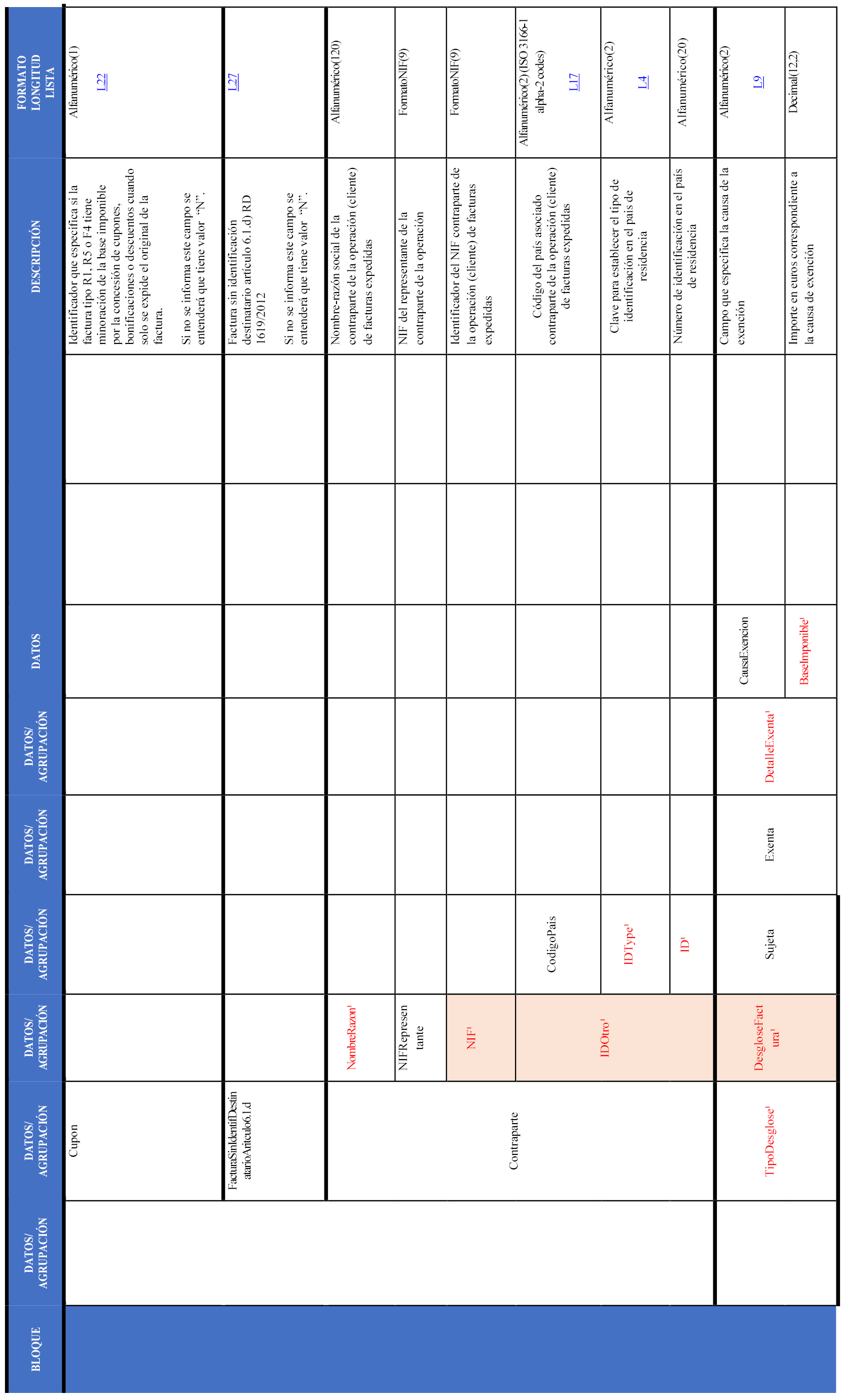

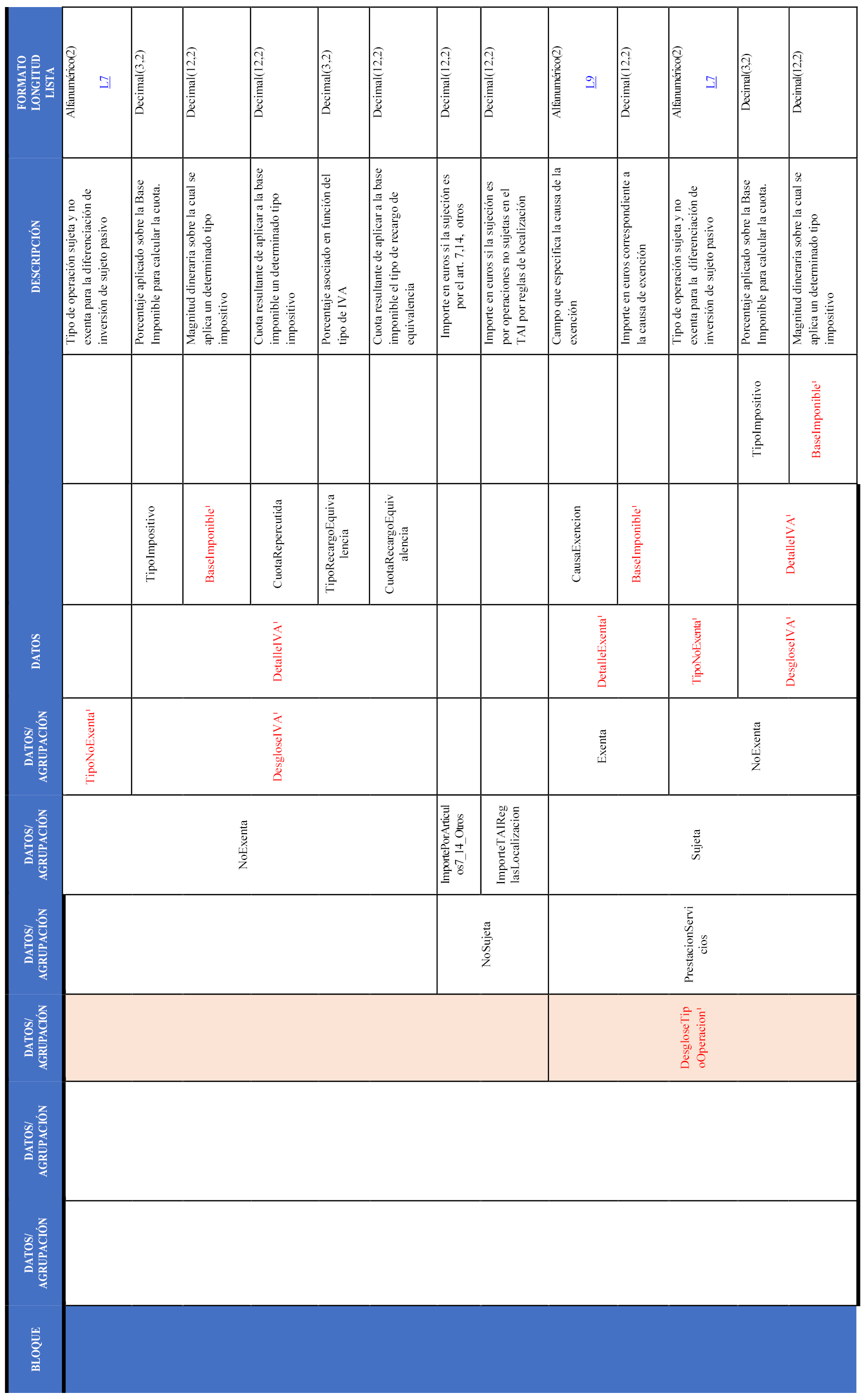

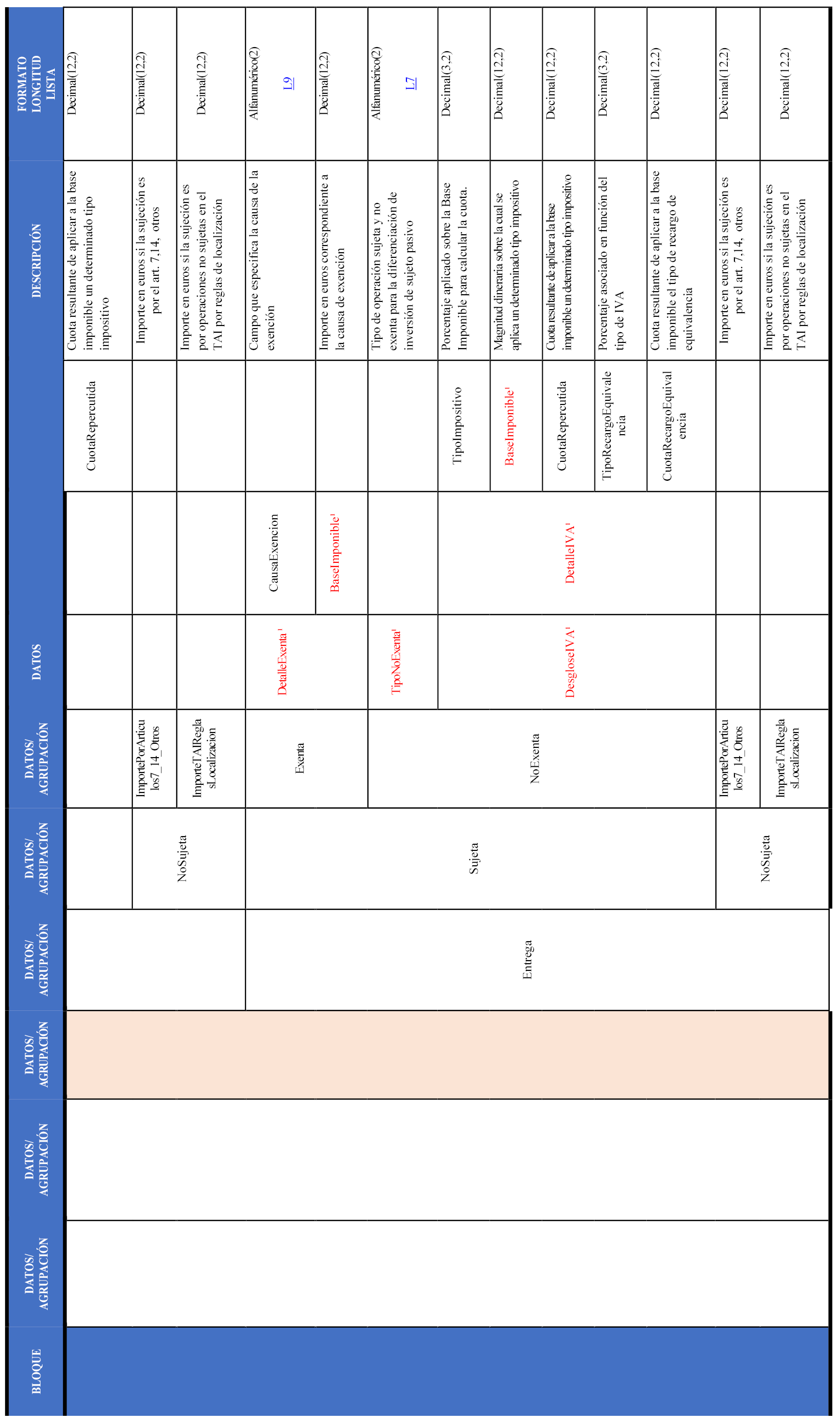

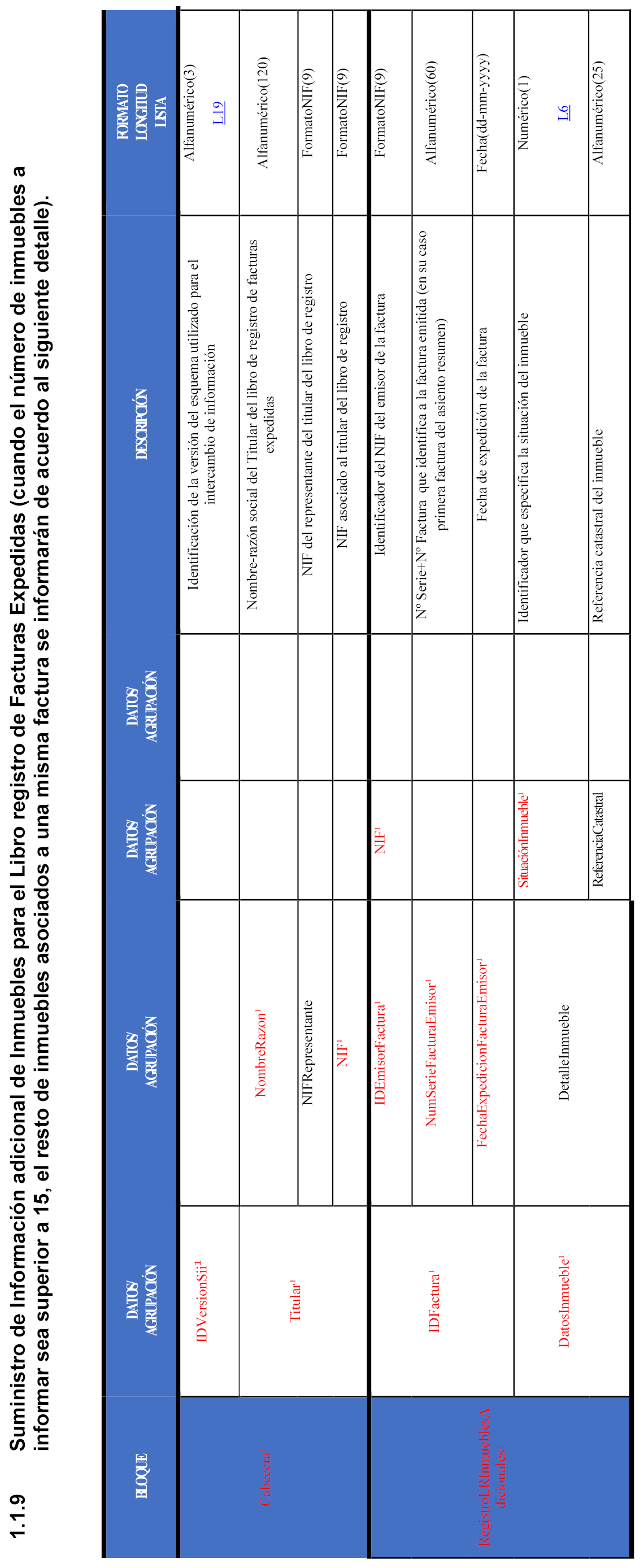

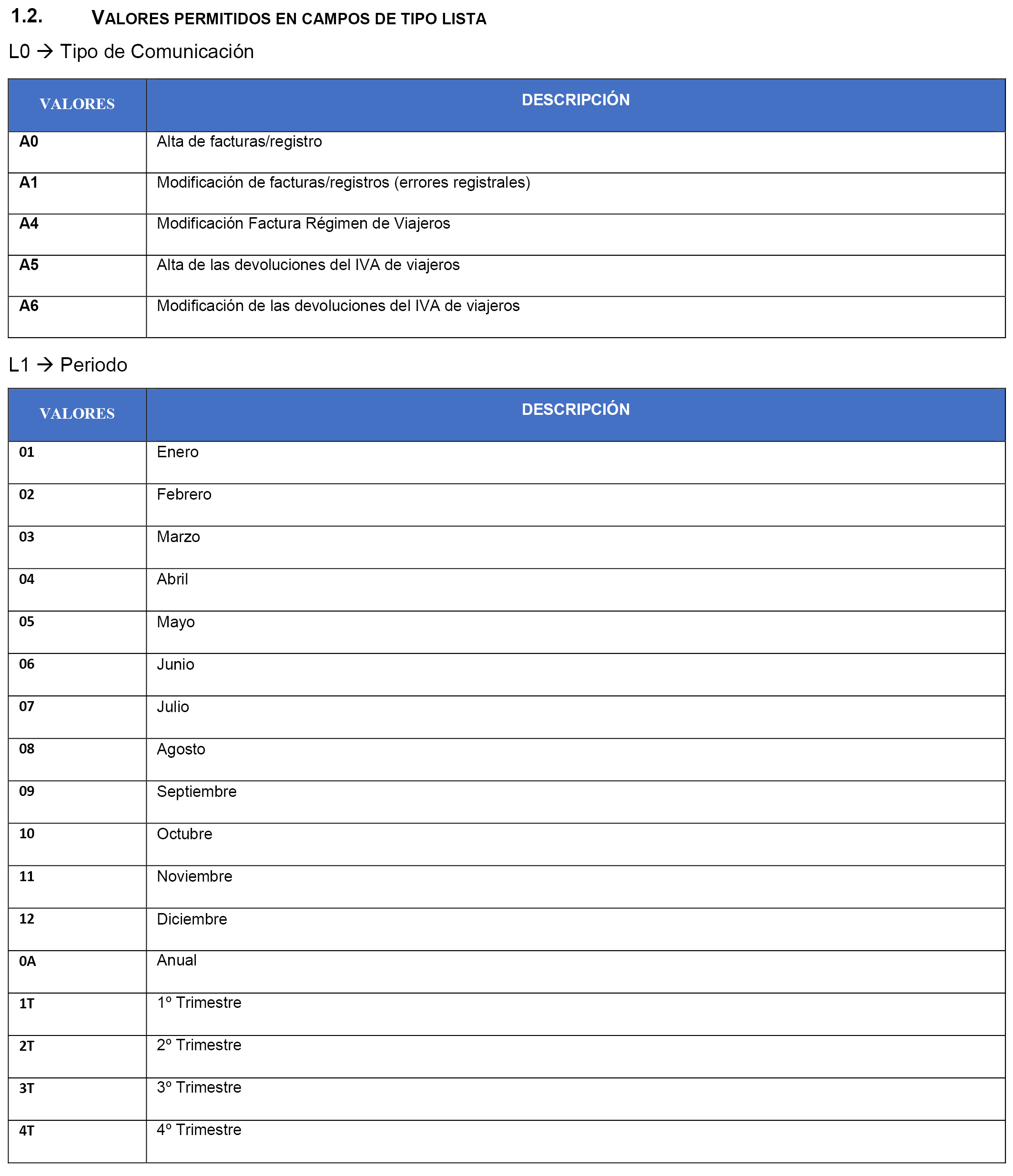

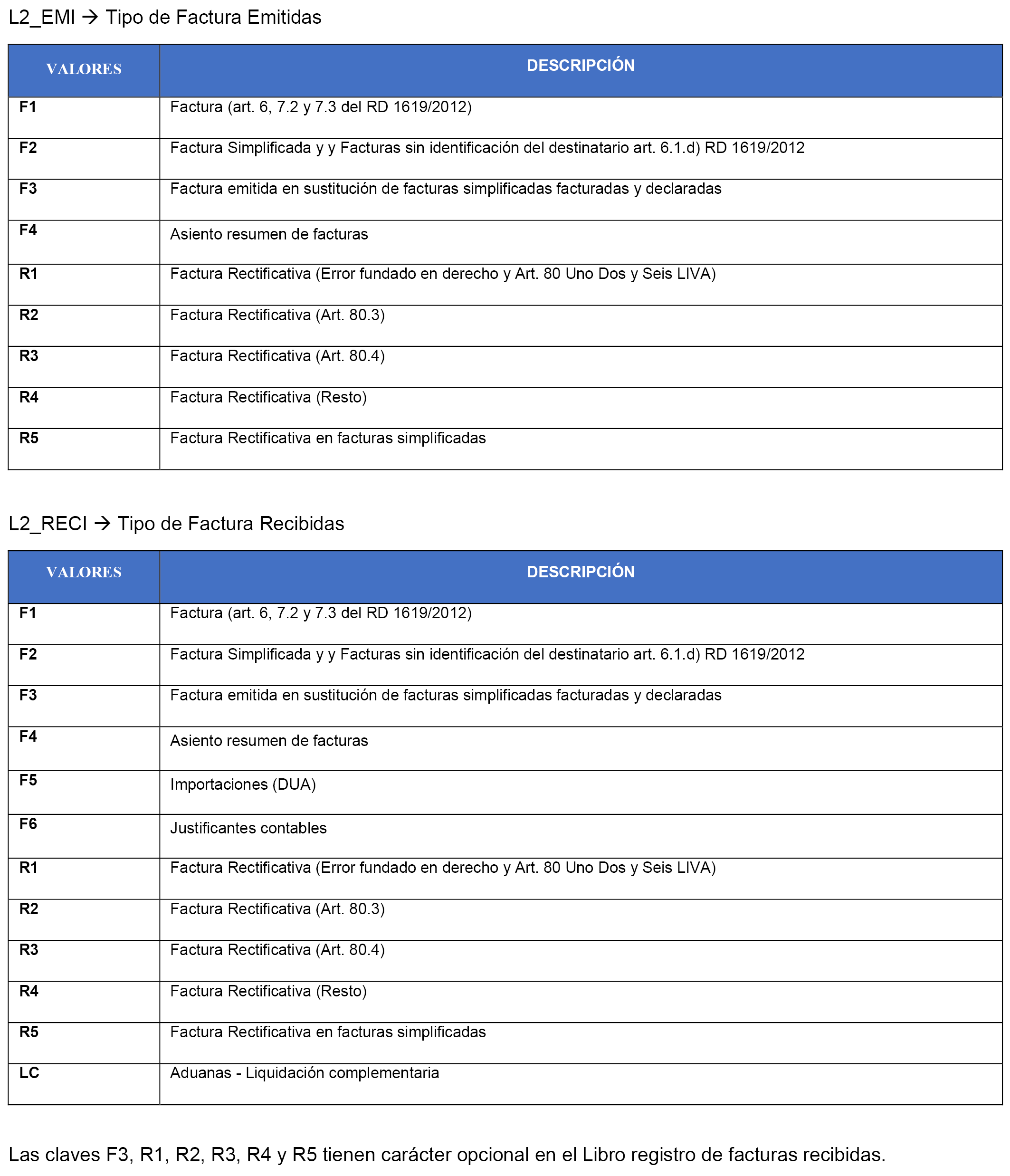

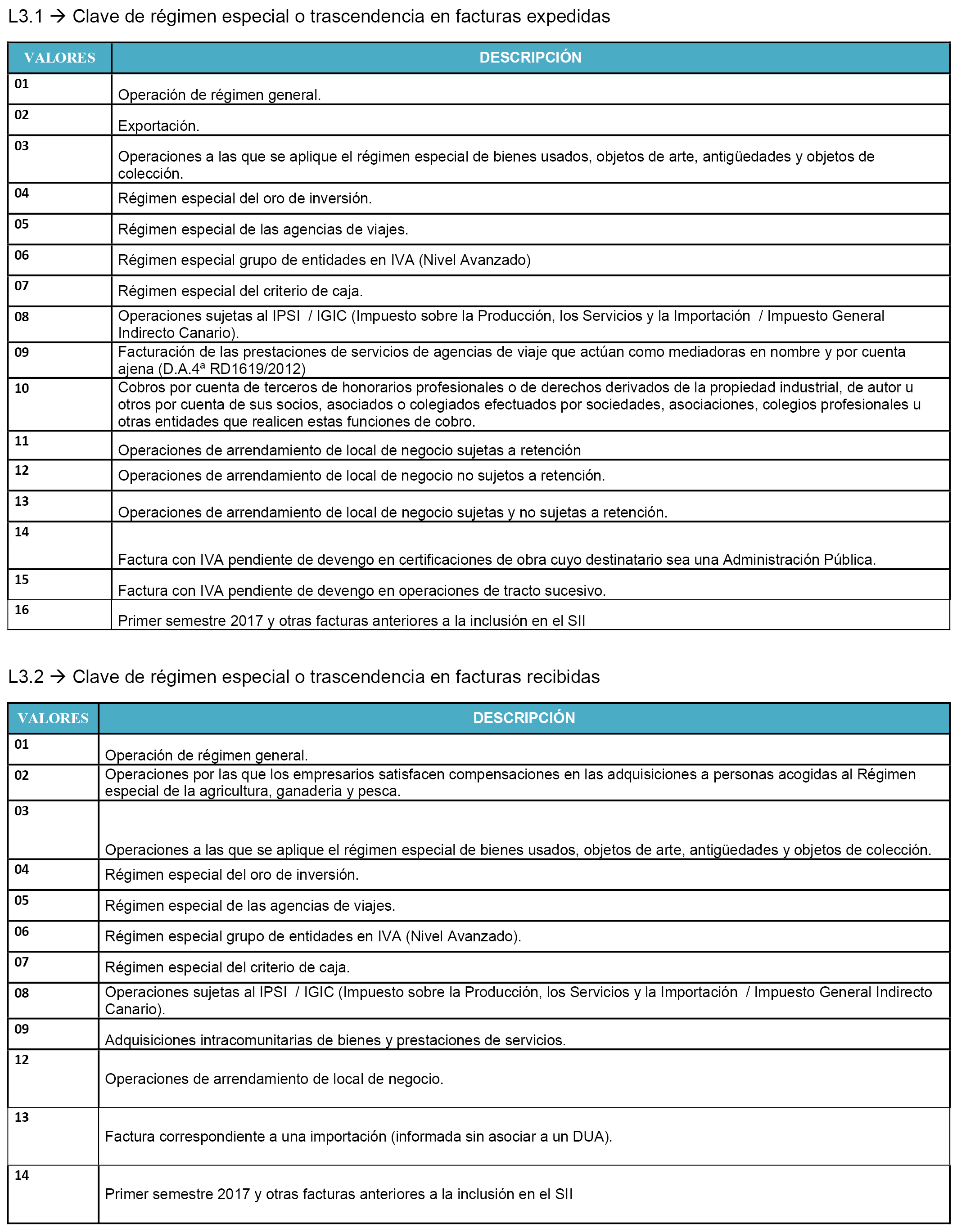

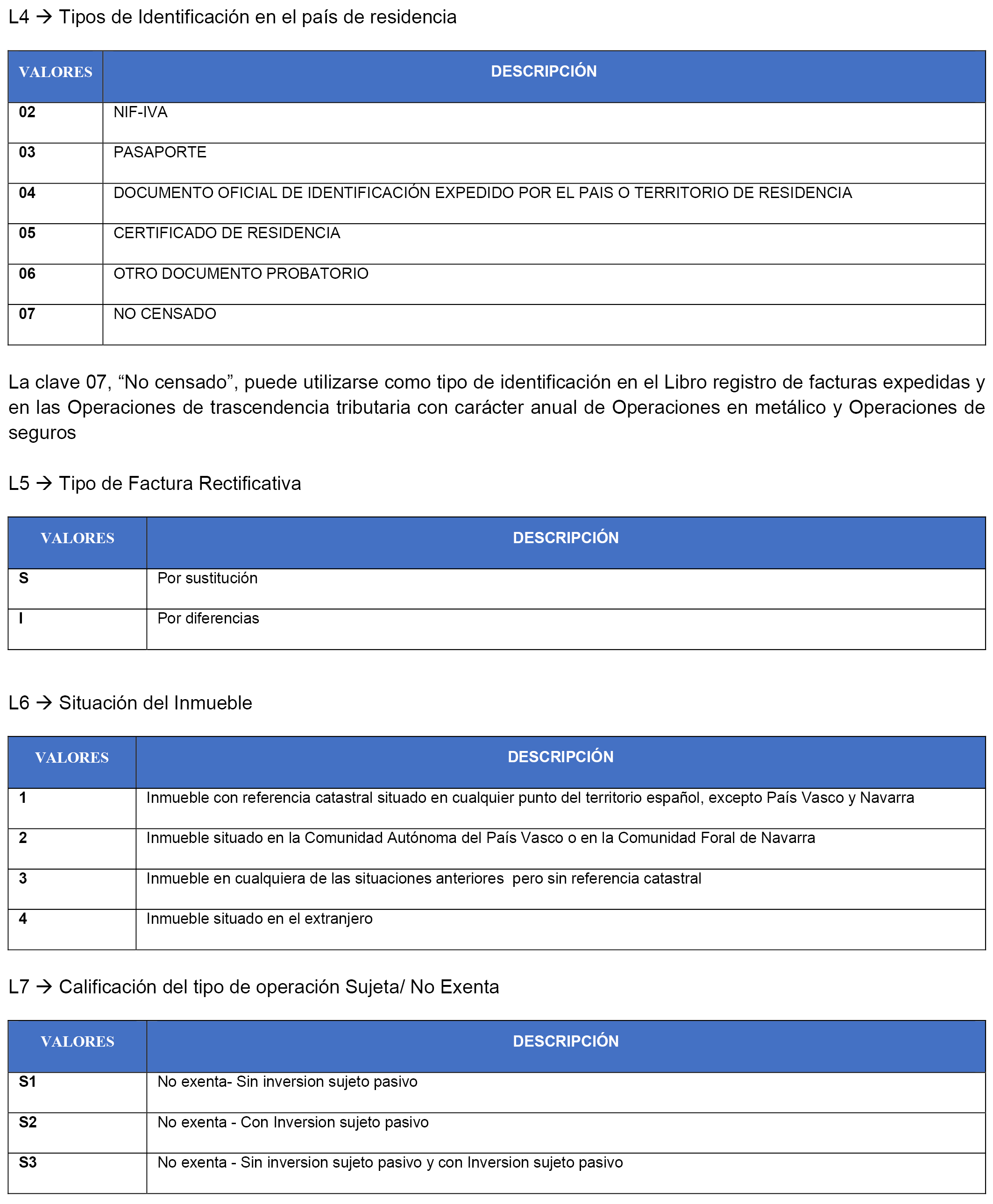

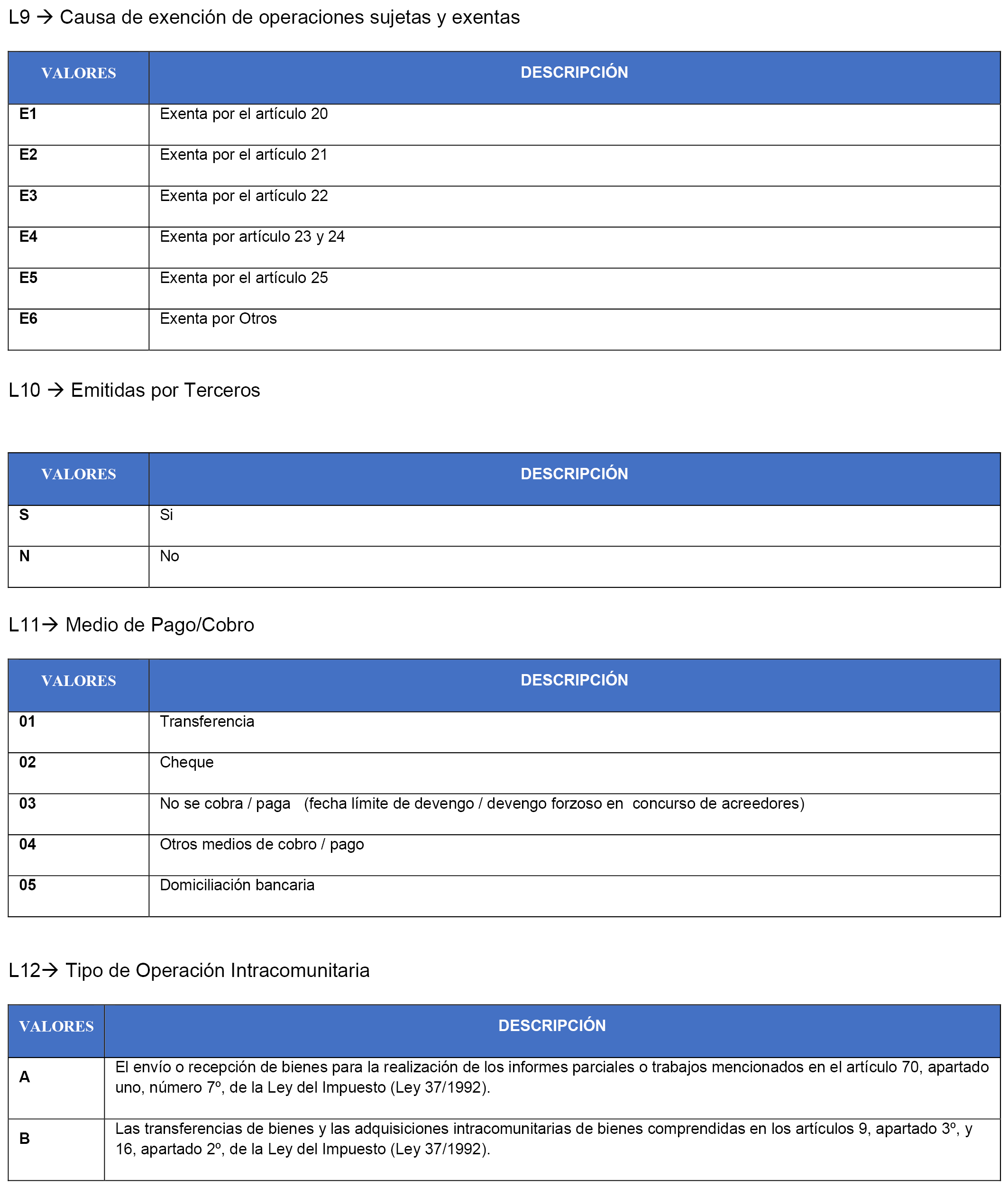

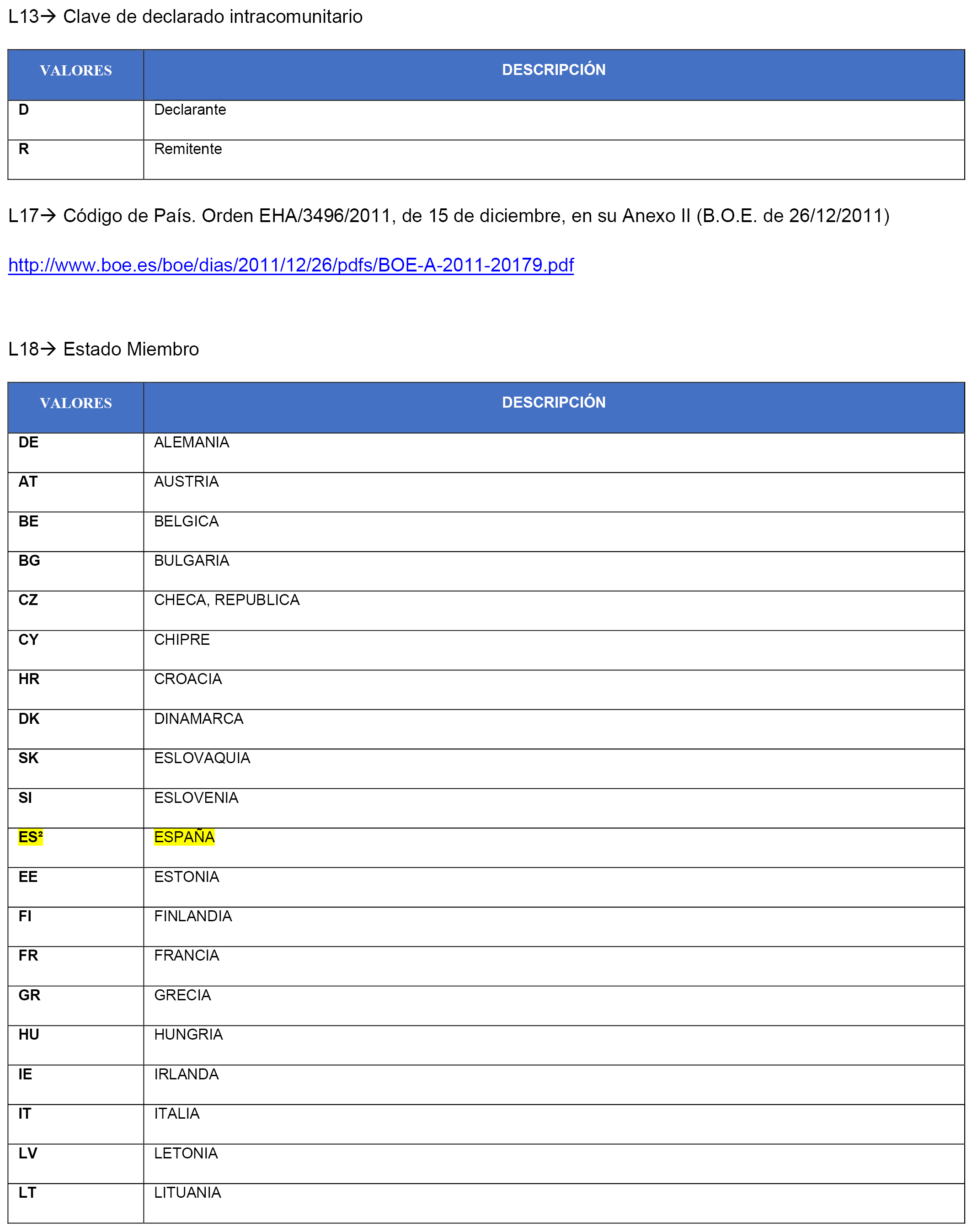

Tres. El anexo I de la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria, se sustituye por el anexo de esta orden.

La presente orden entrará en vigor el 1 de enero de 2021.

Madrid, 27 de octubre de 2020.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid