Agencia Estatal Boletín Oficial del Estado

El artículo 49 de la Ley 13/2011, de 27 de mayo, de Regulación del Juego, regula la Tasa por la gestión administrativa del juego. Se trata de una tasa sobre las actividades y servicios prestados a los operadores por la Dirección General de Ordenación del Juego que, en virtud de lo dispuesto en la disposición adicional décima de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, ha asumido el objeto, funciones y competencias que la Ley 13/2011, de 27 de mayo, de regulación del juego, atribuye a la extinta Comisión Nacional del Juego.

De acuerdo con la disposición transitoria primera de la Ley 13/2011, de 27 de mayo, las competencias de gestión y recaudación de las tasas a las que se refiere el artículo 49 de esta ley estaban atribuidas a la Dirección General de Ordenación del Juego del Ministerio de Hacienda y Administraciones Públicas.

El Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia, modifica la redacción de esta disposición transitoria primera, estableciendo que, desde su entrada en vigor, las competencias relacionadas con la gestión y recaudación de las tasas derivadas de la gestión administrativa del juego a las que se refiere el artículo 49 de esta ley serán ejercidas por la Agencia Estatal de Administración Tributaria.

Esta tasa, mientras la competencia para la gestión y recaudación ha correspondido a la Dirección General de Ordenación del Juego del Ministerio de Hacienda y Administraciones Públicas, se ha liquidado mediante el modelo 790, con el código de tasa 099, de acuerdo con lo establecido en la Orden de 4 de junio de 1998 por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública.

Por otra parte, la Orden HAC/729/2003, de 28 de marzo, establece los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus Organismos Públicos. En su disposición tercera establece que, por Resolución del Subsecretario de cada Departamento Ministerial, se podrá establecer que el pago de las tasas gestionadas por cada Departamento pueda efectuarse a través de las condiciones establecidas en la citada Orden HAC/729/2003, previo informe del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria y valoración técnica del Departamento de Informática de la Agencia Tributaria. De acuerdo con esta disposición, y previo informe del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, se aprobó la Resolución de 20 de junio de 2014, de la Subsecretaría, por la que se estableció el procedimiento para la liquidación y el pago por vía telemática de la tasa con código 099 «Tasa por la gestión administrativa del juego».

Como consecuencia del cambio competencial realizado por el citado Real Decreto-ley 28/2020, de 22 de septiembre, se hace necesaria la aprobación de esta orden, para aprobar el modelo de autoliquidación de la tasa por la gestión administrativa del juego y el procedimiento de presentación de la misma en la Sede electrónica de la Agencia Estatal de Administración Tributaria. Destacar, en cuanto a la forma de presentación, que esta será en todo caso electrónica, bien con certificado electrónico o, en su caso, con Cl@ve PIN.

No obstante, la Resolución de 20 de junio de 2014, de la Subsecretaría, por la que se establece el procedimiento para la liquidación y pago por vía telemática de la tasa con código 099 «Tasa por la gestión administrativa del juego» será de aplicación a las tasas cuyo devengo se haya producido antes de la entrada en vigor de esta orden.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de normas legales y reglamentarias y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el Boletín Oficial del Estado, se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden se dicta en uso de la habilitación contenida en el artículo 49.7 de la Ley 13/2011, de 27 de mayo, donde se establece que la tasa se liquidará por el procedimiento que se apruebe en norma reglamentaria dictada por el Ministerio de Economía y Hacienda. Y el rendimiento de la tasa se ingresará en las cuentas bancarias habilitadas en el Tesoro Público.

La habilitación al Ministerio de Economía y Hacienda debe entenderse conferida en la actualidad al Ministerio de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los Departamentos ministeriales.

En su virtud dispongo:

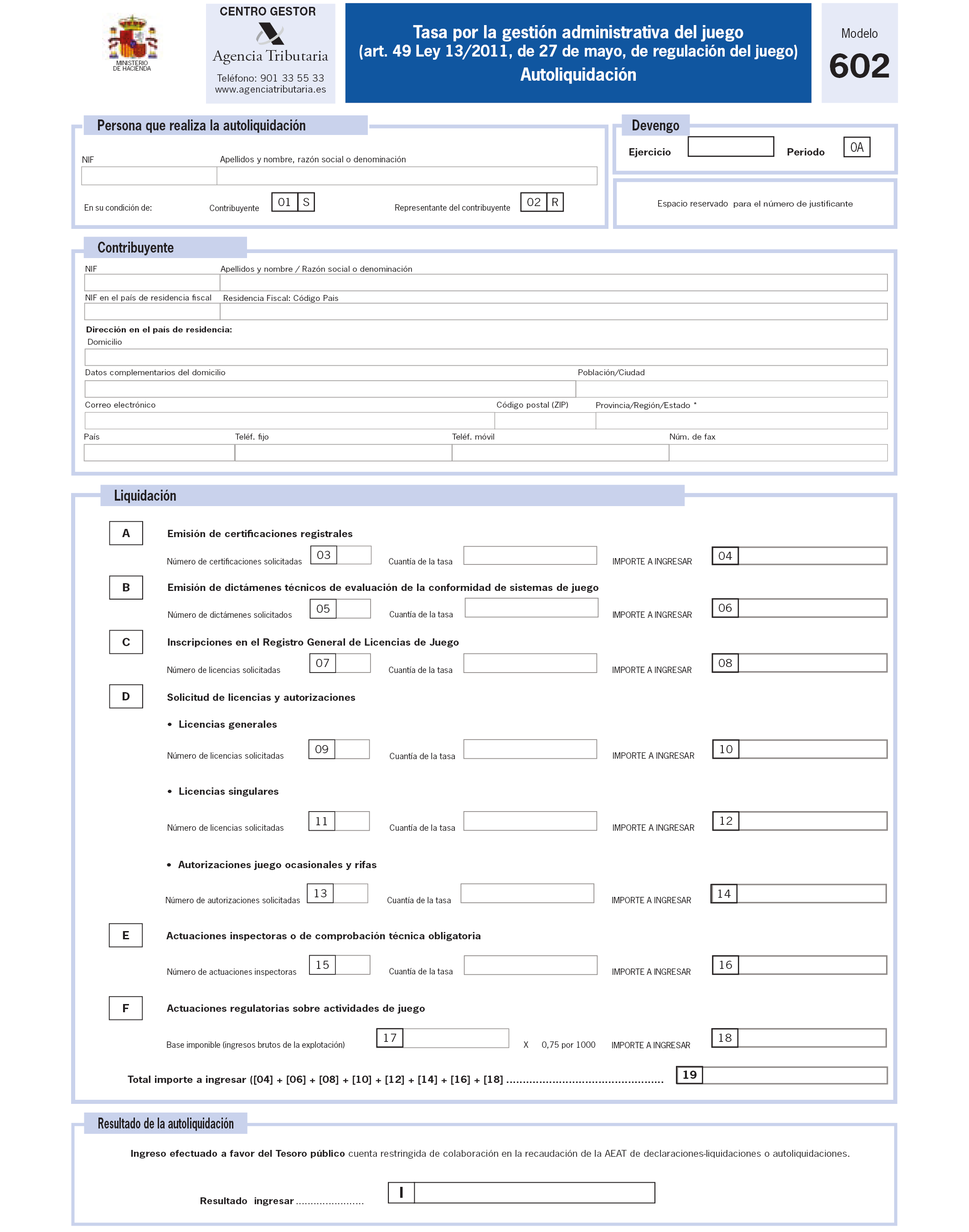

1. Se aprueba el modelo 602, «Tasa por la gestión administrativa del juego. Autoliquidación», que figura como anexo a esta orden.

El número de justificante que habrá de figurar en el modelo 602 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 602.

2. Están obligados a presentar el modelo 602 los sujetos pasivos que realicen alguno de los hechos imponibles regulados en el apartado 2 del artículo 49 de la Ley 13/2011, de 27 de mayo, de Regulación del Juego.

La presentación de la autoliquidación y el correspondiente pago de la tasa deberán realizarse:

a) En los supuestos de actuaciones regulatorias realizadas por la Comisión Nacional del Juego previstos en la letra f) del artículo 49.2) de la Ley 13/2011, de 27 de mayo, el plazo de presentación será el mes de enero del año siguiente al del devengo de la tasa.

b) En los restantes hechos imponibles, el modelo 602 se presentará cuando se soliciten los correspondientes servicios o actividades y, en el caso de las actuaciones inspectoras, con la comunicación de las actuaciones inspectoras o de comprobación.

La presentación de este modelo se efectuará de forma obligatoria por vía electrónica a través de internet, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 4 y 5 de esta orden.

1. La presentación de la declaración por vía electrónica por Internet a través de la Sede electrónica de la Agencia Tributaria podrá ser efectuada:

a) Por los obligados tributarios.

b) Por aquellos representantes voluntarios de los obligados tributarios con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria o representarles ante esta, en los términos establecidos en cada momento por la Dirección General de la Agencia Tributaria.

c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento.

2. La presentación electrónica estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de número de identificación fiscal (NIF) y estar identificado, con carácter previo a la presentación, en el Censo de Obligados Tributarios a que se refiere el artículo 3 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio. Para verificar el cumplimiento de este requisito el obligado tributario podrá acceder a la opción «mis datos censales» disponible en la Sede electrónica de la Agencia Tributaria.

b) El declarante deberá disponer de un certificado electrónico, que podrá ser el asociado al documento nacional de identidad electrónico (DNI-e) o cualquier otro certificado electrónico reconocido emitido de acuerdo a las condiciones que establece la Ley 59/2003, de 19 de diciembre, de Firma Electrónica, que, según la normativa vigente en cada momento, resulte admisible por la Agencia Tributaria. En caso de declarantes que sean personas físicas no obligadas a la utilización de un sistema de firma electrónica avanzada, también podrá realizarse la presentación electrónica a través de Internet mediante un sistema de firma con clave de acceso (sistema Cl@ve PIN).

Si la presentación electrónica va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá disponer de su certificado electrónico reconocido, en los términos señalados en el párrafo anterior.

c) Para efectuar la presentación electrónica el declarante, o en su caso, el presentador, deberá con carácter previo cumplimentar y transmitir los datos del formulario, ajustado al modelo 602 aprobado en el artículo 1 de esta orden, que estará disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria (https://www.agenciatributaria.gob.es).

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión electrónica de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. La transmisión electrónica del modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo. No obstante, lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión electrónica de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión electrónica hasta el segundo día hábil siguiente al del ingreso.

El procedimiento a seguir para la presentación electrónica de autoliquidaciones de la tasa por la gestión administrativa del juego será el siguiente:

a) El declarante o, en su caso, el presentador se pondrá en comunicación con la entidad de depósito que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de crédito) por vía electrónica (directa o a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria) o acudiendo a sus sucursales para efectuar el ingreso correspondiente y facilitar los siguientes datos:

NIF del sujeto pasivo (nueve caracteres).

Ejercicio fiscal (cuatro caracteres).

Período: Dos caracteres: 0A.

Código del modelo: 602.

Tipo de autoliquidación = I-Ingreso.

Importe a ingresar (deberá ser mayor que cero y expresado en euros).

Una vez realizado el ingreso, la entidad colaboradora proporcionará el recibo-justificante de pago a que se refiere el apartado 3 del artículo 3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que actúan como colaboradoras en la gestión recaudatoria de la Agencia Tributaria.

En dicho recibo-justificante de pago, en todo caso, deberá figurar el número de referencia completo (NRC) asignado por la entidad colaboradora al ingreso realizado.

b) El declarante o, en su caso, el presentador, una vez realizada la operación anterior se conectará con la Agencia Estatal de Administración Tributaria a través de Internet en su Sede electrónica, en la dirección electrónica https://www.agenciatributaria.gob.es, y seleccionará el formulario con la autoliquidación a transmitir, cumplimentará el formulario e introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación procederá a transmitir la autoliquidación utilizando un certificado electrónico reconocido de acuerdo a lo previsto en el artículo 4.2.b) de esta orden.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas deberá utilizar su propio certificado electrónico reconocido.

d) Si la autoliquidación es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos de la declaración y del documento de ingreso, modelo 602, validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

e) En el supuesto de que la presentación fuera rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos o a repetir la presentación si el error fuese originado por otro motivo.

f) El declarante deberá conservar la autoliquidación aceptada, así como el documento de ingreso, modelo 602, debidamente validados con el correspondiente código seguro de verificación.

La Resolución de 20 de junio de 2014, de la Subsecretaria, por la que se establece el procedimiento para la liquidación y pago por vía telemática de la tasa con código 099 «Tasa por la gestión administrativa del juego» será de aplicación a las tasas cuyo devengo se haya producido antes de la entrada en vigor de esta orden.

Sin perjuicio de lo dispuesto en la disposición transitoria única, a la entrada en vigor de esta orden quedará derogada la Resolución de 20 de junio de 2014, de la Subsecretaría, por la que se establece el procedimiento para la liquidación y pago por vía telemática de la tasa con código 099 «Tasa por la gestión administrativa del juego».

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

En el anexo I, código 021 autoliquidaciones, se incluye el siguiente modelo de declaración:

«Código de modelo: 602.

Denominación: Tasa por la gestión administrativa del juego.

Período de ingreso: 0A.»

La presente orden entrará en vigor el día siguiente a su publicación en el «Boletín Oficial del Estado», y será de aplicación a los hechos imponibles cuyo devengo tenga lugar a partir de la entrada en vigor de la misma.

Madrid, 28 de diciembre de 2020.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid