Agencia Estatal Boletín Oficial del Estado

La Ley Orgánica 7/2012, de 27 de diciembre, por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal en materia de transparencia y lucha contra el fraude fiscal y en la Seguridad Social, dio una nueva redacción a los apartados 1 y 4 del artículo 305 del Código Penal en materia de regularización voluntaria de la situación tributaria de aquellos obligados tributarios que hubieran podido incurrir en las conductas tipificadas en los artículos 305 y 305 bis del citado texto legal.

En consonancia con esa reforma, la Ley 34/2015, de 21 de septiembre, de modificación parcial de la Ley 58/2003, de 17 de diciembre, General Tributaria, introdujo un nuevo artículo 252 y habilitó, en su disposición final décima, la aprobación de los modelos para la regularización voluntaria de la deuda tributaria a la que se refiere el citado artículo 252 de la Ley General Tributaria.

Para instrumentar esa regularización voluntaria, el artículo 252 de la Ley General Tributaria distingue dos tipos de tributos, en coherencia con la configuración legal que nuestro Ordenamiento Jurídico Tributario efectúa en materia de reconocimiento, liquidación y pago de los mismos:

– Tributos que deben ser objeto de autoliquidación por los obligados tributarios, tales como, entre otros, el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre la Renta de no Residentes, el Impuesto sobre Sociedades, el Impuesto sobre el Valor Añadido o los impuestos especiales de fabricación; y

– Tributos que se exigen mediante la presentación de declaraciones por los obligados tributarios y posterior liquidación practicada por la propia Administración Tributaria, tales como, entre otros, los tributos que integran la deuda aduanera a la importación.

La presente orden ministerial resultará de aplicación, exclusivamente, a aquellos tributos cuya exigencia se somete al procedimiento de autoliquidación, quedando sujetos, los restantes, al régimen general aplicable a las declaraciones tributarias y a los plazos de ingreso de deudas tributarias derivadas de liquidaciones practicadas por la Administración Tributaria, no siendo, por tanto, objeto de desarrollo en esta orden ministerial.

En uso de la habilitación conferida por la disposición final décima de la Ley 34/2015, de 21 de septiembre, de modificación parcial de la Ley General Tributaria, y para posibilitar la autoliquidación e ingreso simultáneo de la deuda tributaria a regularizar, se dicta la presente orden ministerial, que contempla la aprobación de los dos siguientes modelos:

– El modelo 770 destinado a la autoliquidación e ingreso de intereses de demora y recargos legalmente devengados para la regularización voluntaria prevista en el artículo 252 de Ley General Tributaria, en relación, exclusivamente, con aquellos tributos cuya exigencia se somete al procedimiento de autoliquidación, y

– El modelo 771 destinado a la autoliquidación e ingreso de cuotas correspondientes a conceptos impositivos y ejercicios, cuyo modelo de presentación no se encuentre disponible en la Sede electrónica de la Agencia Tributaria en ese momento.

En este punto, cabe recordar que, para la autoliquidación e ingreso de cuotas correspondientes a conceptos impositivos y ejercicios, cuyo modelo de presentación se encuentre disponible en la Sede electrónica de la Agencia Tributaria, se procederá de acuerdo con las instrucciones de presentación e ingreso que se regulan en la orden ministerial por la que se hubiera aprobado el citado modelo.

Se presentará un modelo 770 y, en su caso, un modelo 771, por cada concepto impositivo y ejercicio o hecho imponible que se pretenda regularizar, teniendo en cuenta, a estos efectos, las normas para determinar la cuantía de la cuota defraudada contenidas en el apartado 2 del artículo 305 del Código Penal.

Estos modelos estarán disponibles exclusivamente en formato electrónico, dada la capacidad económica del colectivo de contribuyentes a los que va dirigida la presente orden, que permite acreditar el acceso y disponibilidad de los medios electrónicos necesarios para su presentación, en los términos previstos en el artículo 14.3 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Tanto para el modelo 770, como para el modelo 771, existe la posibilidad de aportar la documentación que se estime conveniente para respaldar los datos consignados en dichos modelos, a través de la Sede electrónica de la Agencia Tributaria, accediendo al trámite de aportación de documentación complementaria que corresponda, según el procedimiento asignado a cada modelo.

En su virtud, dispongo:

1. Se aprueban los siguientes modelos de autoliquidación para la regularización voluntaria de la deuda tributaria, a la que se refiere el artículo 252 de la Ley General Tributaria, de aquellos tributos cuya exigencia se somete al procedimiento de autoliquidación:

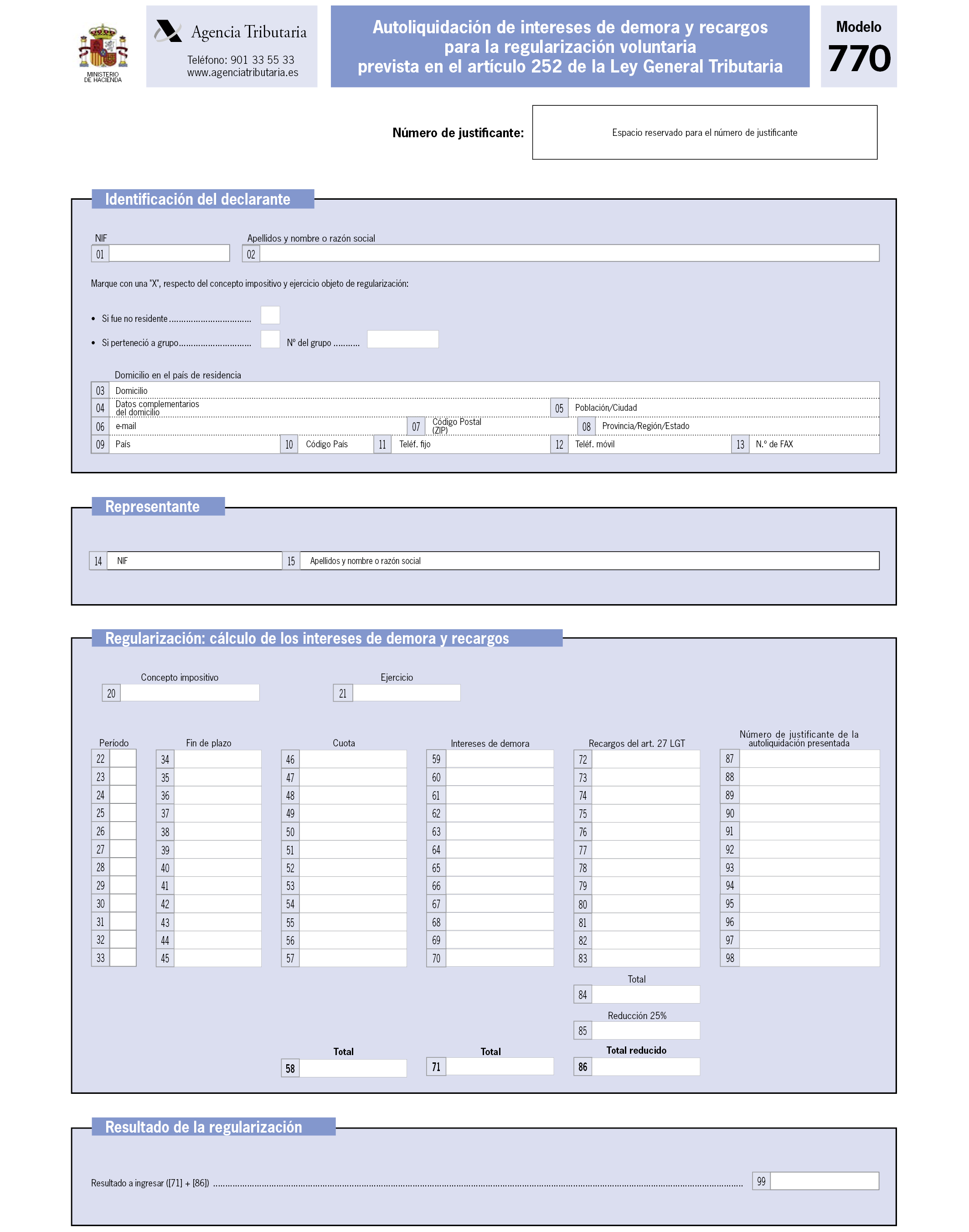

1.º Modelo 770: Autoliquidación de intereses de demora y recargos para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria, que figura en el anexo I de la presente orden.

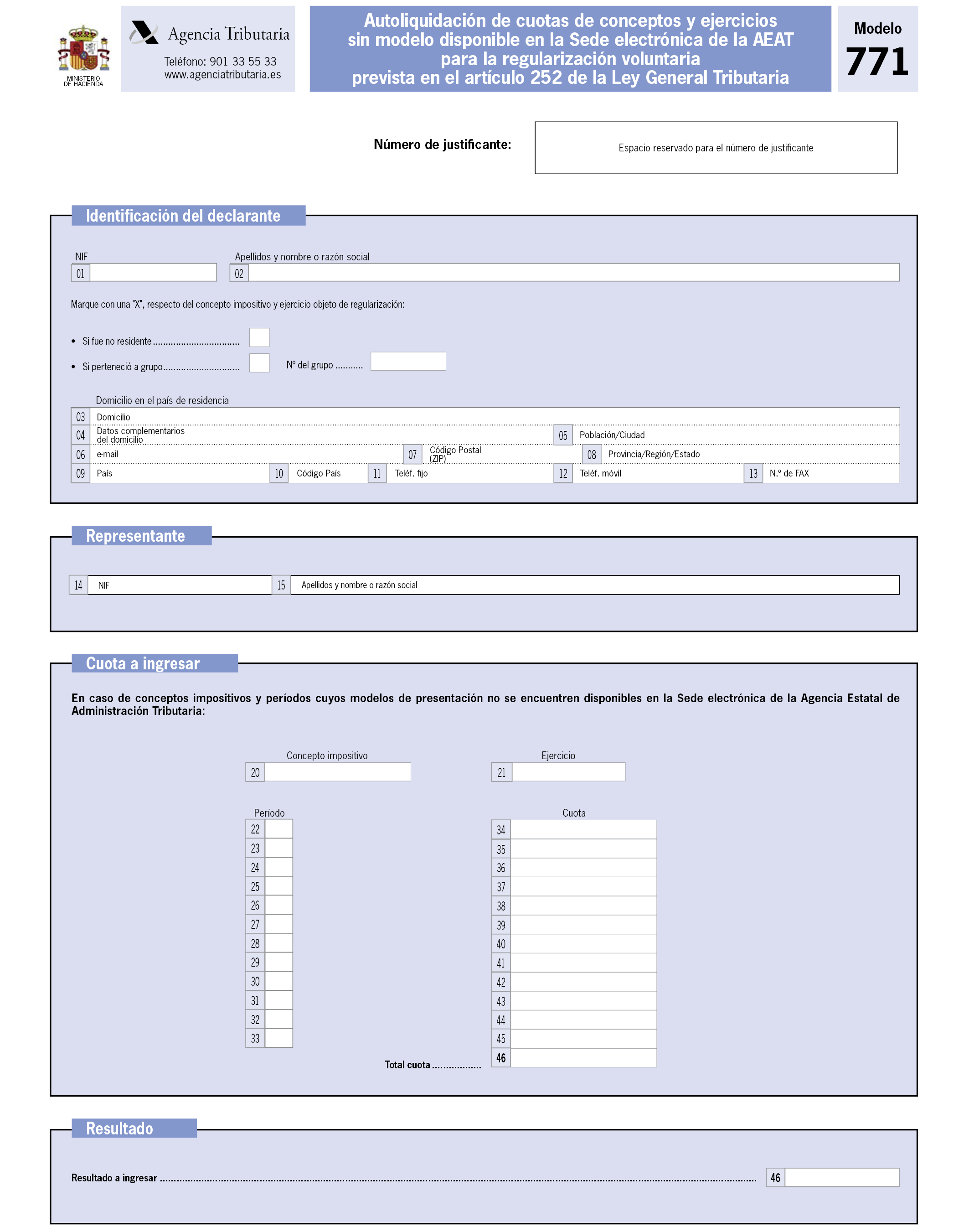

2.º Modelo 771: Autoliquidación de cuotas de conceptos y ejercicios sin modelo disponible en la Sede electrónica de la AEAT para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria, que figura en el anexo II de la presente orden.

2. Los citados modelos estarán disponibles exclusivamente en formato electrónico.

Podrán presentar los modelos para la regularización voluntaria previstos en la disposición final décima de la Ley 34/2015, de 21 de septiembre, los obligados tributarios que procedan al completo reconocimiento y pago de la deuda tributaria antes de que se le hubiera notificado el inicio de actuaciones de comprobación o investigación tendentes a la determinación de la deuda tributaria objeto de la regularización o, en el caso de que tales actuaciones no se hubieran producido, antes de que el Ministerio Fiscal, el Abogado del Estado o el representante procesal de la Administración autonómica, foral o local de que se trate, interponga querella o denuncia contra aquel dirigida, o antes de que el Ministerio Fiscal o el Juez de Instrucción realicen actuaciones que le permitan tener conocimiento formal de la iniciación de diligencias.

De conformidad con el artículo 252 de la Ley General Tributaria, la deuda tributaria se entiende integrada por los elementos a los que se refiere el artículo 58 de la citada ley, debiendo proceder el obligado tributario a la autoliquidación e ingreso simultáneo tanto de la cuota como de los intereses de demora y de los recargos legalmente devengados a la fecha del ingreso.

A tal fin, se presentará un modelo 770 y, en su caso, un modelo 771, por cada concepto impositivo y ejercicio o hecho imponible que se pretenda regularizar, teniendo en cuenta, a estos efectos, las normas para determinar la cuantía de la cuota defraudada contenidas en el apartado 2 del artículo 305 del Código Penal.

La autoliquidación e ingreso de la cuota tributaria a regularizar voluntariamente, se efectuará en los siguientes términos:

a) Cuando se refiera a un concepto impositivo y ejercicio o hecho imponible cuyo modelo de autoliquidación e ingreso se encuentre disponible en la Sede electrónica de la Agencia Tributaria (https://www.agenciatributaria.gob.es), se utilizará dicho modelo.

En caso de tratarse de un concepto impositivo con periodos de liquidación trimestrales o mensuales, se presentarán tantos modelos de declaración, como períodos de liquidación se pretendan regularizar respecto del correspondiente ejercicio.

b) Cuando se refiera a un concepto impositivo y ejercicio o hecho imponible cuyo modelo de autoliquidación e ingreso no se encuentre disponible en la Sede electrónica de la Agencia Tributaria (https://www.agenciatributaria.gob.es), se utilizará el modelo 771 para el reconocimiento e ingreso de la cuota tributaria, cuantificada en los términos del apartado 2 del artículo 305 del Código Penal, que se pretenda regularizar voluntariamente.

En caso de tratarse de un concepto impositivo con periodos de liquidación trimestrales o mensuales, se presentará un único modelo 771 para autoliquidar la cuota tributaria anual que se pretende regularizar, desglosando el importe de la misma por cada uno de los periodos de liquidación del correspondiente ejercicio.

Para la autoliquidación e ingreso de los intereses de demora y de los recargos del artículo 27 de la Ley General Tributaria, a regularizar voluntariamente, se utilizará el modelo 770 en los términos que a continuación se detallan.

Con carácter previo, y a efectos meramente informativos, se consignará la cuota ingresada a la que se refiere el artículo 4 anterior, así como el número de justificante de la autoliquidación o autoliquidaciones, mediante las que se haya declarado e ingresado dicha cuota.

A continuación, se cuantificarán, para su ingreso, los intereses de demora y los recargos legalmente devengados, de conformidad con lo dispuesto en los artículos 26 y 27 de la Ley General Tributaria.

El importe a ingresar por los recargos que se regularicen mediante este modelo será susceptible de reducción en un 25 por ciento en los términos previstos en el artículo 27.5 de la Ley General Tributaria.

1. Los modelos 770 y 771 para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria, se presentarán de forma obligatoria por vía electrónica a través de Internet, de acuerdo con lo previsto en el apartado a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre.

2. La presentación electrónica por Internet de los modelos 770 y 771 se realizará de acuerdo con la habilitación, condiciones generales y procedimiento previstos en los artículos 6 y 7 de la Orden HAP/2194/2013, de 22 de noviembre.

La documentación adicional que el obligado tributario estime conveniente aportar para respaldar los datos de las diferentes partidas que se contengan tanto en el modelo 770 como en el modelo 771, se presentará de acuerdo con el procedimiento establecido en el artículo 18 de la Orden HAP/2194/2013, de 22 de noviembre.

Para ello, el obligado tributario deberá acceder, a través de la Sede electrónica de la Agencia Tributaria, al trámite de aportación de documentación complementaria que corresponda según el procedimiento asignado a cada modelo.

Para el supuesto del modelo 771, la citada documentación podrá consistir en el modelo aprobado por Orden Ministerial publicada en el «Boletín Oficial del Estado», que, en su caso, se haya cumplimentado para la autoliquidación e ingreso de la correspondiente cuota.

Se introduce la siguiente modificación en la Orden HAP/2194/2013, de 22 de noviembre:

«Se incluyen el modelo 770 “Autoliquidación de intereses de demora y recargos para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria”, y el modelo 771 “Autoliquidación de cuotas de conceptos y ejercicios sin modelo disponible en la Sede electrónica de la AEAT para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria”, en la relación de modelos de autoliquidación a que se refiere el apartado 2 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre.»

Se introduce la siguiente modificación en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria:

«En el anexo I, Código 021-Autoliquidaciones, se incluyen los siguientes modelos de autoliquidación:

Código de modelo: 770.

Denominación: “Autoliquidación de intereses de demora y recargos para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria”.

Período de ingreso: 0A

Código de modelo: 771.

Denominación: “Autoliquidación de cuotas de conceptos y ejercicios sin modelo disponible en la Sede electrónica de la AEAT para la regularización voluntaria prevista en el artículo 252 de la Ley General Tributaria”.

Período de ingreso: 0A.»

La presente orden entrará en vigor a los diez días de su publicación en el «Boletín Oficial del Estado».

Madrid, 3 de junio de 2020.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid