Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (en adelante Ley 11/2009, de 26 de octubre), establece el marco jurídico necesario y un régimen fiscal especial para las denominadas Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (en adelante, SOCIMI), sociedades que configuran un nuevo instrumento de inversión destinado al mercado inmobiliario y, más en concreto, al mercado del alquiler.

Las SOCIMI son sociedades cuya actividad principal es la inversión, directa o indirecta, en activos inmobiliarios de naturaleza urbana para su alquiler, incluyendo tanto viviendas, como locales comerciales, residencias, hoteles, garajes u oficinas, entre otros. Con el objeto de admitir la inversión indirecta, se permite que las SOCIMI participen en otras SOCIMI o bien en entidades que cumplan los mismos requisitos de inversión y de distribución de beneficios exigidos para aquellas, residentes o no en territorio español, coticen o no en mercados regulados.

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, modificó la Ley 11/2009, de 26 de octubre, estableciendo un gravamen especial sobre la parte de los beneficios no distribuidos que proceda de rentas que no hayan tributado al tipo general del Impuesto sobre Sociedades ni estén en plazo legal de reinversión y adecuando las obligaciones de suministro de información a la nueva tributación.

En este sentido, y con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2021, modifica el artículo 9 de la Ley 11/2009, de 26 de octubre, relativo al régimen fiscal especial de la sociedad en el Impuesto sobre Sociedades. El nuevo apartado 4 del artículo 9 establece que la SOCIMI estará sometida a un gravamen especial sobre el importe de los beneficios obtenidos en el ejercicio que no sea objeto de distribución, en la parte que proceda de rentas que no hayan tributado al tipo general de gravamen del Impuesto sobre Sociedades ni se trate de rentas acogidas al período de reinversión regulado en la letra b) del apartado 1 del artículo 6 de esta ley. Dicho gravamen tendrá la consideración de cuota del Impuesto sobre Sociedades.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de una norma legal y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden, así como de su Memoria de Análisis de Impacto Normativo, en la página web del Ministerio de Hacienda y Función Pública, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La Ley 58/2003, de 17 de diciembre, General Tributaria (en adelante Ley 58/2003, de 17 de diciembre), en el artículo 98.4 habilita al Ministro de Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Por otra parte, el artículo 92 de la Ley 58/2003, de 17 de diciembre, habilita a la Administración Tributaria para señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

Las habilitaciones al Ministro de Hacienda deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los Departamentos ministeriales, modificado por Real Decreto 507/2021, de 10 de julio.

En su virtud, dispongo:

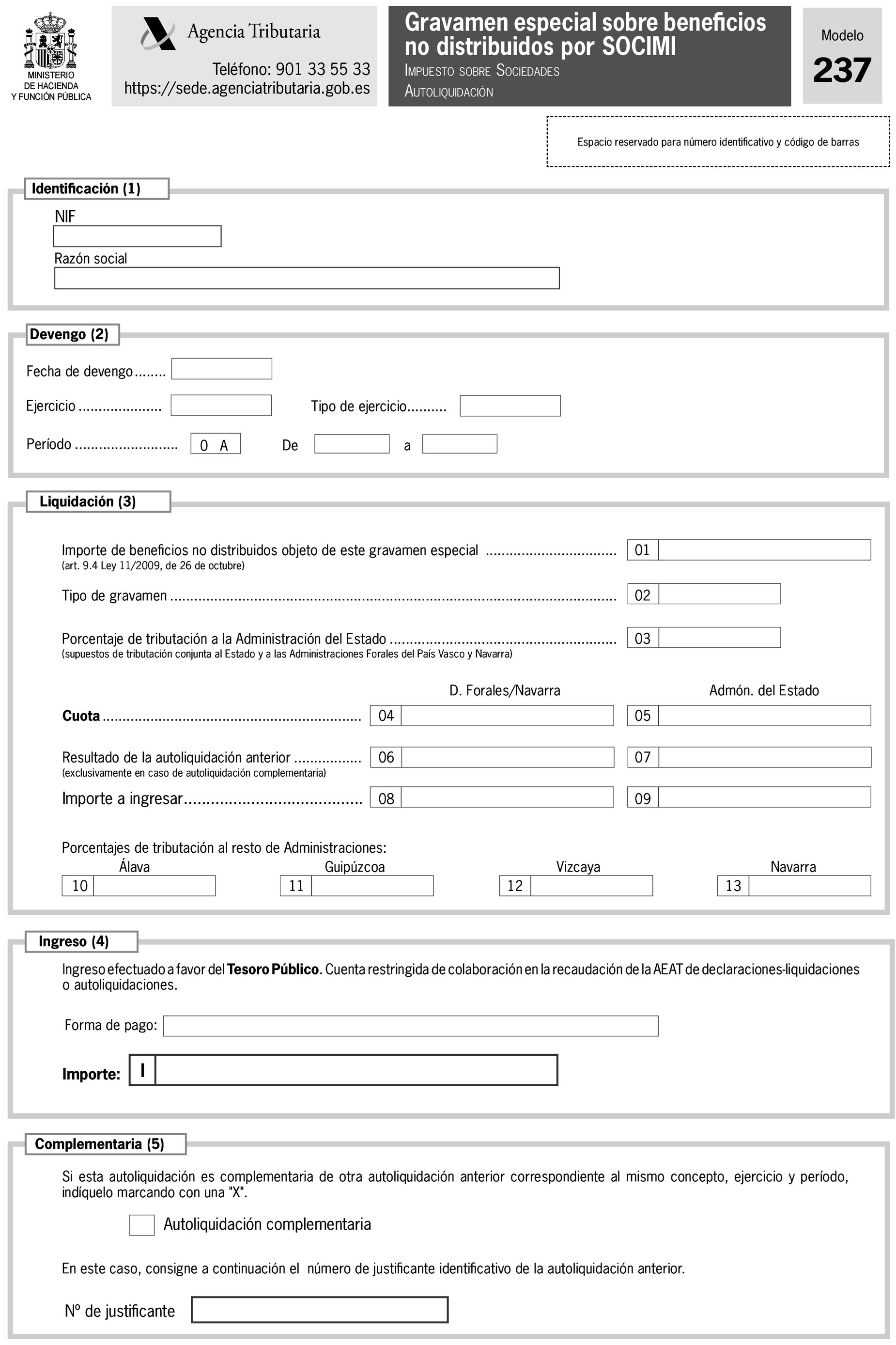

1. Se aprueba el modelo 237 «Gravamen especial sobre beneficios no distribuidos por sociedades anónimas cotizadas de inversión en el mercado inmobiliario. Impuesto sobre Sociedades. Autoliquidación», que figura en el anexo de esta orden.

2. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 237.

3. El citado modelo estará disponible exclusivamente en formato electrónico y su presentación e ingreso se realizará por vía electrónica, de acuerdo con las condiciones generales y el procedimiento establecido en el artículo 4 de esta orden.

1. Están obligadas a presentar el modelo 237 e ingresar el importe correspondiente las entidades que opten por la aplicación del régimen fiscal previsto en la Ley 11/2009 de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario en los términos previstos en el artículo 9 de la citada ley.

2. Existirá obligación de presentar el modelo 237 por la parte de los beneficios obtenidos en el ejercicio que no sea objeto de distribución, que proceda de rentas que no hayan tributado al tipo general de gravamen del Impuesto sobre Sociedades ni se trate de rentas acogidas al período de reinversión regulado en la letra b) del apartado 1 del artículo 6 de la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario.

El gravamen especial se devengará el día del acuerdo de aplicación del resultado del ejercicio por la Junta general de accionistas, u órgano equivalente, y deberá ser objeto de autoliquidación e ingreso en el plazo de dos meses desde la fecha de devengo.

Los vencimientos de plazo que coincidan con un día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

La presentación de las autoliquidaciones del modelo 237 se efectuará de forma obligatoria por vía electrónica a través de internet, con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7, 9 y 10 de esa misma orden.

Los contribuyentes, cuyo plazo de declaración del gravamen especial sobre beneficios no distribuidos por Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente orden, podrán presentar el modelo 237 dentro de los dos meses siguientes a la fecha de su publicación en el «Boletín Oficial del Estado».

Se introducen las siguientes modificaciones en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria:

Se incluye el modelo 237 «Gravamen especial sobre beneficios no distribuidos por Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario. Impuesto sobre Sociedades. Autoliquidación» en la relación de autoliquidaciones a que se refiere el artículo 1.2 de la Orden HAP/2194/2013, de 22 de noviembre.

Se introducen las siguientes modificaciones en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria:

En el anexo I, Código 021-Autoliquidaciones, se incluye el siguiente modelo de autoliquidación:

Código de modelo: 237.

Denominación: «Gravamen especial sobre beneficios no distribuidos por Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario. Impuesto sobre Sociedades. Autoliquidación».

Período de ingreso: 0A.

La presente orden entrará en vigor el día 3 de enero de 2022 y será de aplicación para los períodos impositivos iniciados a partir del 1 de enero de 2021.

Madrid, 20 de diciembre de 2021.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid