Agencia Estatal Boletín Oficial del Estado

Una de las principales lecciones que se aprendieron a raíz de la crisis financiera que experimentó la economía global hace más de una década fue que es necesario que la regulación y la supervisión bancarias adopten una perspectiva macroprudencial que complemente el enfoque tradicional microprudencial. En efecto, para salvaguardar la estabilidad financiera de un país no basta con garantizar la seguridad y la solidez de cada entidad financiera de forma individual, sino que también es necesario que el sistema financiero en su conjunto sea estable y resistente. De esta forma, el objetivo fundamental de la política macroprudencial es proteger la economía del riesgo sistémico, entendido este como queda definido en la disposición adicional única del Real Decreto-ley 22/2018, de 14 de diciembre, por el que se establecen herramientas macroprudenciales.

El riesgo sistémico tiene un carácter multidimensional, por lo que es imposible reducirlo a un objetivo único que permita abordar cada una de sus dimensiones de la forma más eficiente posible. Además, su naturaleza dinámica hace que pueda experimentar grandes variaciones a lo largo de los ciclos financieros. Por ello, resulta fundamental disponer de un conjunto amplio y lo suficientemente variado de herramientas macroprudenciales que permitan, por un lado, abordar cada una de estas dimensiones de la forma más eficiente posible y, por otro, adaptar la política macroprudencial a las oscilaciones temporales del riesgo sistémico.

Dadas estas consideraciones, y teniendo en cuenta la valoración de distintos organismos internacionales, como el Fondo Monetario Internacional (FMI) o la Junta Europea de Riesgo Sistémico (JERS), el Real Decreto-ley 22/2018 introdujo en nuestro ordenamiento jurídico herramientas macroprudenciales adicionales para hacer frente a posibles vulnerabilidades para el sistema financiero, de forma que las tres autoridades supervisoras financieras –el Banco de España, la Comisión Nacional del Mercado de Valores y la Dirección General de Seguros y Fondos de Pensiones– pudieran contar con los instrumentos necesarios para contribuir a mitigar eventuales perturbaciones con un potencial impacto sistémico. Por su parte, el Real Decreto 102/2019, de 1 de marzo, por el que se crea la Autoridad Macroprudencial Consejo de Estabilidad Financiera, se establece su régimen jurídico y se desarrollan determinados aspectos relativos a las herramientas macroprudenciales, completó el marco institucional de la supervisión macroprudencial.

El artículo segundo del Real Decreto-ley 22/2018 introdujo una serie de modificaciones en la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito, para incluir en el ordenamiento jurídico de este subsector de entidades financieras las nuevas herramientas macroprudenciales. Por su parte, el artículo 15.1 del Real Decreto 102/2019 prevé que el Banco de España pueda adoptar las siguientes herramientas macroprudenciales:

a) Los requerimientos de colchones de capital, según lo previsto en los artículos 43 a 49 de la Ley 10/2014.

b) El establecimiento de límites a la concentración sectorial, de acuerdo con el artículo 69 ter de la Ley 10/2014.

c) La fijación de condiciones sobre la concesión de préstamos y otras operaciones, en virtud del artículo 69 quáter de la Ley 10/2014.

Asimismo, el apartado 2 de la disposición final tercera del Real Decreto 102/2019 habilita al Banco de España para que, mediante circular, y conforme a lo dispuesto en el artículo 3 de la Ley 13/1994, de 1 de junio, de Autonomía del Banco de España, dicte cuantas disposiciones sean necesarias para el desarrollo, la ejecución y el cumplimiento de las herramientas macroprudenciales previstas en las letras b) y c) de su artículo 15.1, así como las previstas en su letra a) cuando solo se exijan respecto de exposiciones frente a un determinado sector o categoría y respecto a lo previsto en los artículos 43 a 49 de la Ley 10/2014. A dichos efectos, la norma habilitante señala que la circular detallará la regulación de su contenido y el procedimiento de comunicación al público y a los interesados, entre otros aspectos. Estas tres herramientas macroprudenciales complementan las ya establecidas en la citada Ley 10/2014, cuyo objetivo fundamental era transponer a nuestro ordenamiento jurídico los cambios normativos sobre las entidades de crédito introducidos en la Unión Europea (UE) a través de la Directiva 2013/36/UE, de 26 de junio.

Como recoge la exposición de motivos del Real Decreto-ley 22/2018, en ciertas ocasiones han sido las exposiciones a sectores concretos las que han concentrado la mayor parte de los riesgos sistémicos. Este fue el caso del sector inmobiliario español en la pasada crisis financiera, pero existen otros ejemplos a escala internacional. En una situación de este tipo, activar herramientas macroprudenciales agregadas podría tener efectos contraproducentes. En concreto, si el crecimiento del crédito es excesivo en un solo sector, un aumento de los requerimientos de capital para todas las exposiciones podría llevar a que las entidades incrementaran aún más su exposición a ese sector, ya que esa herramienta no permite alterar el coste relativo en términos de capital regulatorio de la concesión de crédito al sector para que refleje el mayor riesgo sistémico que lleva aparejado. Al contrario, las herramientas macroprudenciales agregadas incrementarían el coste en términos de capital regulatorio del crédito para todas las ramas de forma homogénea. En cambio, si la medida afecta a un sector o a un grupo determinado de sectores, aumenta el coste relativo del crédito a esos sectores, lo que altera las rentabilidades relativas de las distintas carteras en contra del sector o sectores que están generando el riesgo sistémico. En todo caso, la aplicación de una herramienta de ámbito sectorial debe venir acompañada de un estricto seguimiento de sus potenciales efectos de desbordamiento (spillovers) hacia el resto de los sectores para evitar que el problema de excesivo crecimiento del crédito se vaya desplazando entre sectores. Además, los sectores considerados deben tener una dimensión sistémica para prevenir que la herramienta tenga un carácter microprudencial. A estos efectos, esta circular permite que el Banco de España fije el colchón anticíclico sobre las exposiciones de las entidades frente a un determinado sector, además de sobre las exposiciones totales.

Otra herramienta macroprudencial sería el establecimiento de límites a la concentración sectorial de las exposiciones de las entidades. Al igual que el colchón de capital anticíclico, cuando este se establece sobre un sector concreto, gira en torno al volumen total de las exposiciones de un sector. Esta concentración se define en términos de la ratio de exposición sectorial sobre capital de nivel 1 ordinario (CET1), por lo que no supone un límite cuantitativo absoluto a la exposición. Se trata también de una herramienta sectorial, por lo que parece lógico esperar que tenga los mismos efectos señalados para el colchón de capital anticíclico cuando se establece sobre uno o varios sectores, y se debe subrayar la necesidad de analizar cuidadosamente los potenciales efectos de desbordamiento hacia otros sectores. También en este caso los sectores deben tener una dimensión sistémica y ser coherentes, en la medida de lo posible, con los contemplados en el colchón de capital anticíclico. La diferencia fundamental de esta herramienta con respecto al colchón de capital anticíclico establecido sobre uno o varios sectores estriba en que su activación frenaría de forma más efectiva el crecimiento de la concentración sectorial, mientras que el colchón de capital anticíclico únicamente lo desincentivaría, al encarecer en términos de capital el incremento de la exposición crediticia al sector o sectores sobre los que hubiera sido activado.

La capacidad para fijar condiciones sobre la concesión de préstamos y otras operaciones tiene el potencial de afectar de forma directa al crédito; en concreto, al flujo de crédito nuevo. Este instrumento establecería límites a las condiciones de concesión de los créditos nuevos, por lo que sería susceptible de ser aplicado cuando, por ejemplo, se observe un nivel de sobrevaloración de los precios de la vivienda que haga que las potenciales correcciones futuras reduzcan el valor del colateral por debajo del préstamo comprometido, cuando un acreditado no cuente con una situación patrimonial lo suficientemente saneada o cuando se aprecie que los indicadores de concesión de préstamos de un porcentaje significativo de la cartera crediticia alcanzan niveles preocupantes desde el punto de vista de la solvencia de una entidad o de un grupo de entidades.

La evidencia empírica disponible muestra que los préstamos que han sido concedidos con criterios más estrictos en términos de su apalancamiento, del esfuerzo realizado para su devolución o de su vencimiento (esto es, con menores plazos de vencimiento) presentan, a posteriori, tasas de morosidad significativamente inferiores. De hecho, aquellos préstamos en los que se satisfacen de forma simultánea varios de estos criterios más estrictos suelen experimentar probabilidades de impago sensiblemente inferiores a las de aquellos préstamos en los que solo se satisface uno de ellos. En este sentido, los estándares crediticios son claves para garantizar la seguridad y la solidez de los bancos, así como para reducir el riesgo sistémico. Por tanto, la evaluación de las políticas de concesión de préstamos por parte de los bancos es crucial para reducir el impacto de las perturbaciones en el futuro.

Las características de los préstamos susceptibles de ser afectadas por esta herramienta pueden ser variadas. La decisión de establecer condiciones sobre unas características y no sobre otras dependerá, por tanto, de la situación concreta que haya que confrontar, es decir, de la naturaleza del riesgo sistémico, para decidir cuál es la más eficaz para su mitigación. Sin embargo, debe tenerse en cuenta que el establecimiento de condiciones en una característica puede conducir a excesos en otras, por lo que podría ser necesario actuar sobre varias características a la vez. Además, también puede ocurrir que se produzcan efectos de desbordamiento hacia otras carteras de crédito no afectadas por los límites introducidos (por ejemplo, desde las operaciones con garantía hipotecaria hacia las que no cuenten con dicha garantía), lo cual podría llevar también a extender las medidas a esos ámbitos. La regulación de este instrumento debe contemplar asimismo la posibilidad de que las condiciones sean moduladas en función de las características del prestatario y del prestamista para así garantizar su eficacia.

En el ejercicio de la habilitación conferida, en esta circular se regulan el establecimiento del colchón de capital anticíclico sobre uno o varios sectores, los límites a las exposiciones frente a determinados sectores y la posibilidad de establecer límites y condiciones sobre la concesión de préstamos y otras operaciones por parte de las entidades para operaciones con el sector privado en España.

En línea con lo establecido en el artículo 15.2.d) del Real Decreto 102/2019, la regulación del colchón anticíclico se fundamenta en las mejores prácticas internacionales en relación con los objetivos, instrumentos e indicadores de naturaleza macroprudencial. En concreto, esta circular incorpora en el marco del colchón anticíclico gran parte de los principios directores del Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés) publicados en noviembre de 2019.

El establecimiento del colchón de capital anticíclico sobre uno o varios sectores es una mejora técnica de esta herramienta, por permitir su aplicación tanto sobre el conjunto de las exposiciones como sobre algunos sectores, o incluso sobre ambos simultáneamente.

Para la activación y determinación del colchón anticíclico sobre sectores concretos, se identifica un conjunto amplio de variables con capacidad para actuar como indicadores de alerta temprana sobre desequilibrios sectoriales en España, correlacionados con incrementos del riesgo sistémico en el sistema financiero. Sobre la base de la literatura empírica y de las directrices del BCBS en el contexto del colchón anticíclico, se consideran, en particular, las siguientes categorías de indicadores: i) indicadores de volumen de crédito sectoriales –medidas de crecimiento de crédito, intensidad y brechas–; ii) indicadores de precios de activos –evolución y medidas de desequilibrio especializadas para cada sector–, y iii) indicadores de desequilibrios macrofinancieros sectoriales –endeudamiento, riqueza neta, capacidad o necesidad de financiación, tasa de ahorro y brechas de consumo e inversión, entre otros–.

Por lo que respecta a los límites sectoriales a la concentración de exposiciones, parece necesario establecer una continuidad con el colchón de capital anticíclico sobre uno o varios sectores. Por eso, la única diferencia entre estas medidas, en términos de la segmentación sectorial de la cartera de crédito, es que se añaden dos sectores adicionales que recogen las exposiciones al sector financiero. Además, al igual que en la perspectiva supervisora microprudencial, la concentración se define en términos del peso que esa exposición tiene sobre los recursos propios; en este caso, sobre el CET1 de la entidad. De esta forma, no se establece un límite absoluto a las exposiciones, sino que este depende de los recursos de las entidades para cubrir potenciales pérdidas. En este sentido, otra diferencia de estas medidas con el colchón de capital anticíclico es que las exposiciones a las que se refieren no están ponderadas por riesgo. Estos límites se podrán exigir para un sector en concreto, o para varios de ellos conjuntamente, y podrán estar vigentes junto con otras herramientas macroprudenciales.

Dado que, en el momento de su introducción, podrá haber entidades que se encuentren por encima de los límites sectoriales a la concentración, se especificará un período de tiempo de ajuste que facilite la rápida convergencia hacia estos. Para determinar los límites a la concentración, el Banco de España tendrá en cuenta, entre otros criterios, la evolución de la exposición agregada en cada sector, su peso histórico en la cartera total de exposiciones y su evolución reciente, su relevancia en el PIB y en el valor añadido sectorial, y, por supuesto, su peso en el CET1 agregado.

Respecto a la fijación de límites y de condiciones sobre la concesión de préstamos y otras operaciones, esta circular establece distintas condiciones susceptibles de ser activadas. Así, de acuerdo con la exposición de motivos del Real Decreto-ley 22/2018, el Banco de España podrá fijar límites al endeudamiento máximo que puede obtener un prestatario, dadas las garantías aportadas (loan to value), a la parte de la renta disponible que puede destinar al pago de su deuda (debt service to income), al nivel que representa la deuda en la renta (debt to income) y al plazo de vencimiento de la operación, entre otras medidas. Estos límites se podrán activar individualmente o de forma conjunta, y podrán estar vigentes otros instrumentos macroprudenciales simultáneamente. Asimismo, estos límites podrán ser distintos para determinados colectivos, tanto en el caso de personas físicas como en el de jurídicas. Esto puede ocurrir, bien porque tales distinciones beneficien a la estabilidad financiera, bien porque la aplicación de límites distintos para determinados colectivos facilite la aplicación de las medidas y no perjudique su efectividad en la reducción del riesgo sistémico. De la misma forma, las medidas podrán considerar un determinado porcentaje de créditos que quede excluido de los límites.

Para determinar la necesidad de activación de estas herramientas, el Banco de España analizará, entre otros criterios, la evolución reciente del crédito y de la actividad real, las características de la concesión de los préstamos y múltiples indicadores del grado de solvencia, las rentas y el endeudamiento de las personas, físicas y jurídicas.

La circular consta de una norma única, una disposición final y un anejo. La norma única viene a introducir en la Circular 2/2016 el nuevo marco macroprudencial descrito anteriormente.

Esta circular responde a los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia, como exige el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Por lo que se refiere a los principios de necesidad y de eficacia, esta circular es el instrumento necesario para el desarrollo del régimen aplicable a las nuevas herramientas macroprudenciales que tiene a su disposición el Banco de España, de acuerdo con el Real Decreto-ley 22/2018 y el Real Decreto 102/2019, cuyo objetivo final es identificar, prevenir y mitigar el desarrollo del riesgo sistémico y procurar una contribución sostenible del sistema financiero al crecimiento económico.

En cuanto a los principios de proporcionalidad, de seguridad jurídica y de eficiencia, esta circular establece la regulación mínima imprescindible para el cumplimiento de sus fines y es coherente con el resto del ordenamiento jurídico, tanto nacional como internacional, y las únicas cargas administrativas que impone se refieren al requerimiento de que las entidades reporten la información necesaria para que puedan ser implementadas. Por último, en lo que se refiere al principio de transparencia, la circular ha sido sometida al pertinente trámite de audiencia e información pública.

En consecuencia, en uso de las facultades que tiene conferidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva y de acuerdo con el Consejo de Estado, ha aprobado la presente circular, que contiene las siguientes normas:

Se introducen las siguientes modificaciones en la Circular 2/2016:

a) En la norma 2 se introduce un nuevo apartado 11, con la siguiente redacción:

«11. Los capítulos 10 y 11 de esta circular, sobre los límites a la concentración sectorial y sobre otras herramientas macroprudenciales, respectivamente, serán de aplicación a las entidades de crédito autorizadas en España y a las sucursales en España de entidades de crédito con sede en Estados miembros y no miembros de la UE.»

b) Se modifica la norma 3, que pasa a tener la siguiente redacción:

«Norma 3. Sucursales en España de entidades de crédito con sede en Estados miembros de la Unión Europea.

Los requerimientos establecidos en la presente circular no serán aplicables de forma general a las sucursales en España de entidades de crédito con sede en Estados miembros de la UE; esta exclusión no alcanzará a lo previsto en los capítulos 10 y 11 de esta circular. Ello sin perjuicio de que tengan que enviar a la autoridad competente los datos sobre el mercado inmobiliario español a los que se refiere el artículo 430 bis del Reglamento (UE) n.º 575/2013, y conforme al estado C 15.00 establecido en el anexo VI del Reglamento de Ejecución (UE) n.º 2021/451, de 17 de diciembre de 2020, por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo en relación con la comunicación de información con fines de supervisión por parte de las entidades, y por el que se deroga el Reglamento de Ejecución (UE) n.º 680/2014.

No obstante, por consideraciones de estabilidad financiera, la autoridad competente podrá requerir a estas sucursales información adicional sobre sus actividades.»

c) Se modifica la norma 8, que pasa a tener la siguiente redacción:

«Norma 8. Colchón de capital anticíclico específico de cada entidad.

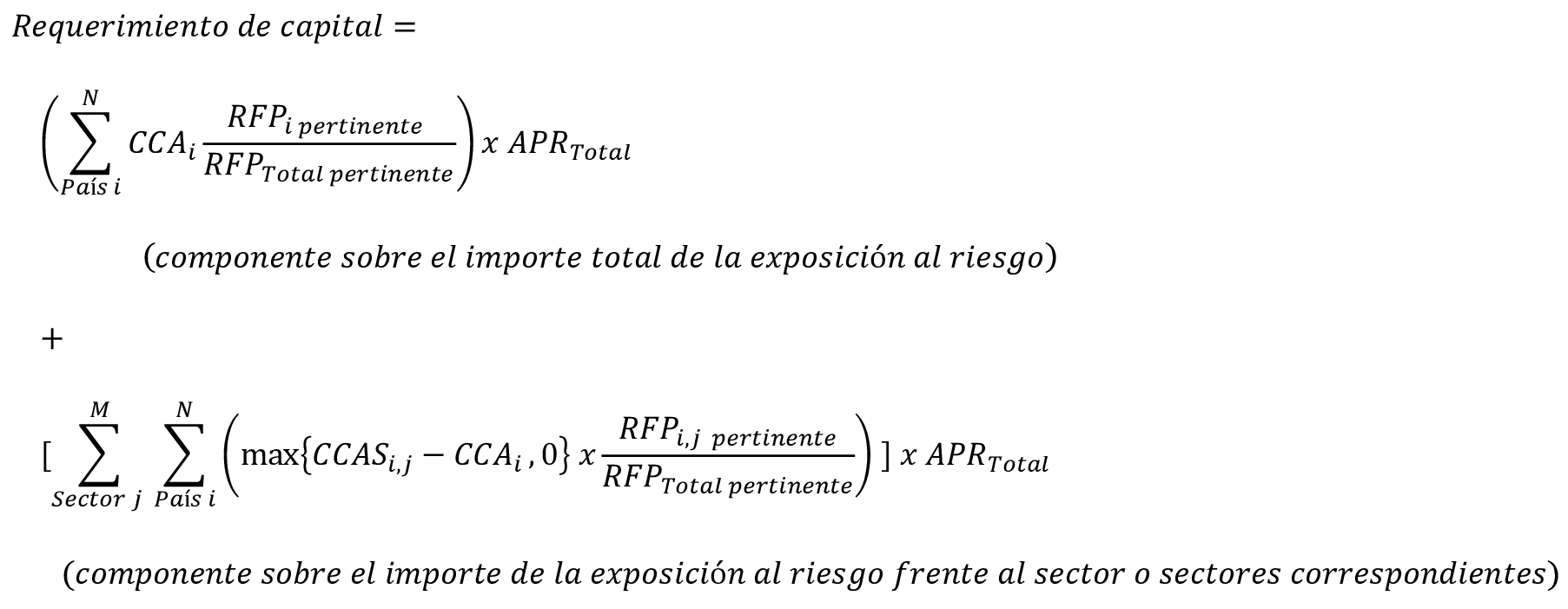

1. De conformidad con lo dispuesto en el artículo 45.1 de la Ley 10/2014, las entidades de crédito deberán mantener un colchón de capital anticíclico consistente en capital de nivel 1 ordinario calculado específicamente para cada entidad o grupo. Dicho colchón se determinará sobre todas las exposiciones de la entidad o grupo o las exposiciones a un determinado sector.

2. El requerimiento de colchón de capital anticíclico calculado específicamente para cada entidad o grupo se determinará sobre el importe total de la exposición al riesgo calculado de conformidad con el artículo 92.3 del Reglamento (UE) n.º 575/2013, con las precisiones previstas en esta norma y en las normas 9 a 12 bis de esta circular, multiplicado por el porcentaje al que se refieren los apartados 3 y 4 de esta norma, de acuerdo con la siguiente fórmula:

Donde:

– CCAi: Denota el porcentaje del colchón de capital anticíclico fijado para el importe total de la exposición al riesgo para el país i.

– RFPi pertinente: Denota el importe total de sus requerimientos de fondos propios por riesgo de crédito, determinado de conformidad con la parte tercera, títulos II y IV, del Reglamento (UE) n.º 575/2013 y correspondiente a las exposiciones crediticias pertinentes, de acuerdo con el apartado 5 de esta norma, para el país i.

– RFPTotal pertinente: Denota el importe total de sus requerimientos de fondos propios por riesgo de crédito, determinado de conformidad con la parte tercera, títulos II y IV, del Reglamento (UE) n.º 575/2013 y correspondiente a la totalidad de sus exposiciones crediticias pertinentes, de acuerdo con el apartado 5 de esta norma.

– APRTotal: Denota el importe total de la exposición al riesgo, de acuerdo con el artículo 92.3 del Reglamento (UE) n.º 575/2013.

– CCASi,j: Denota el porcentaje del colchón de capital anticíclico fijado para el importe de la exposición al riesgo del sector j del país i.

– RFPi,j pertinente: Denota el importe total de sus requerimientos de fondos propios por riesgo de crédito, determinado de conformidad con la parte tercera, títulos II y IV, del Reglamento (UE) n.º 575/2013 y correspondiente a las exposiciones crediticias pertinentes, de acuerdo con el apartado 5 de esta norma, para el sector j del país i.

Los porcentajes del colchón anticíclico aplicables sobre el importe total de exposición al riesgo y sobre los importes de la exposición al riesgo frente a uno o varios sectores podrán tener valores iguales o distintos, siendo posible que algunos de ellos sean cero, y otros, positivos, y los que tengan valores positivos no serán necesariamente iguales. No cabe, por tanto, entender que, si el porcentaje aplicable a la exposición al riesgo frente a uno o varios sectores fuera distinto de cero, y el aplicable sobre el total de exposición al riesgo fuera cero (o no se hubiera determinado porcentaje alguno), ello suponga que se ha fijado por primera vez, o incrementado, el porcentaje de colchón anticíclico aplicable sobre el importe total de la exposición al riesgo de la entidad o grupo.

El Banco de España podrá fijar los porcentajes referidos en el párrafo anterior de forma simultánea o en diferentes momentos. Para ello, tendrá en cuenta, entre otros criterios, la existencia de riesgos de transmisión de los desequilibrios a otros sectores o categorías que fueran relevantes.

La fijación de porcentajes para el colchón anticíclico sobre la exposición al riesgo frente a un sector o varios, en lugar o además de un porcentaje para el colchón anticíclico aplicable sobre el total de exposición al riesgo, tendrá lugar cuando los análisis realizados, de acuerdo con la metodología recogida en la norma 12 bis de esta circular, evidencien desequilibrios imputables a un sector o categoría de exposiciones determinado.

3. El porcentaje del colchón de capital anticíclico aplicable al componente sobre el importe total de la exposición al riesgo consistirá en la media ponderada de los porcentajes de los colchones anticíclicos que se apliquen en los territorios en los que estén ubicadas las exposiciones crediticias pertinentes de la entidad o grupo, según se definen en el apartado 5, o que sean de aplicación en virtud de lo dispuesto en las normas 9 a 12 de esta circular.

Las entidades de crédito, con objeto de calcular la media ponderada a la que se refiere el párrafo anterior, deberán multiplicar cada porcentaje del colchón anticíclico fijado sobre el importe total de la exposición al riesgo por el importe total de sus requerimientos de fondos propios por riesgo de crédito, determinado de conformidad con la parte tercera, títulos II y IV, del Reglamento (UE) n.º 575/2013 y correspondiente a las exposiciones crediticias pertinentes en el territorio en cuestión, y dividir el importe resultante por el importe total de sus requerimientos de fondos propios por riesgo de crédito correspondiente a la totalidad de sus exposiciones crediticias pertinentes.

4. Las entidades de crédito, con objeto de calcular el requerimiento sobre el importe de la exposición al riesgo frente al sector j del país i, deberán multiplicar el importe total de la exposición al riesgo, de acuerdo con el artículo 92.3 del Reglamento (UE) n.º 575/2013, por el porcentaje del colchón de capital anticíclico fijado para el sector j en el país i una vez sustraído el porcentaje fijado para el importe total de exposición al riesgo para el país i, si el resultado fuera positivo, por el importe total de sus requerimientos de fondos propios por riesgo de crédito, determinado de conformidad con la parte tercera, títulos II y IV, del Reglamento (UE) n.º 575/2013 y correspondiente a las exposiciones crediticias pertinentes en el país i para el sector j, y dividir el importe resultante por el importe total de sus requerimientos de fondos propios por riesgo de crédito correspondiente a la totalidad de sus exposiciones crediticias pertinentes.

5. Las exposiciones crediticias pertinentes incluirán todas aquellas exposiciones que, por sus características, no puedan clasificarse en alguna de las categorías de exposición a las que se refieren las letras a) a f) del artículo 112 del Reglamento (UE) n.º 575/2013, con independencia del método de riesgo de crédito que la entidad les aplique para calcular los requerimientos de fondos propios correspondientes, y que estén sujetas a:

a) Los requerimientos de fondos propios por riesgo de crédito que se establecen en la parte tercera, título II, de dicho reglamento.

b) Los requerimientos de fondos propios por riesgo específico que se establecen en la parte tercera, título IV, capítulo 2, de dicho reglamento o por riesgo incremental de impago y migración que se establecen en la parte tercera, título IV, capítulo 5, del mismo reglamento cuando la exposición esté incluida en la cartera de negociación.

c) Los requerimientos de fondos propios que se establecen en la parte tercera, título II, capítulo 5, del mismo reglamento cuando la exposición sea una titulización.

6. Las entidades de crédito identificarán la ubicación geográfica de una exposición crediticia pertinente de conformidad con las normas técnicas de regulación a las que se refiere el artículo 140.7 de la Directiva 2013/36/UE, establecidas en el Reglamento Delegado (UE) n.º 1152/2014 o en cualquier otro que lo derogue o modifique.

7. Para determinar el porcentaje del colchón anticíclico aplicable a exposiciones ubicadas en España, se atenderá a lo dispuesto en las normas 9 y 12 bis de esta circular.

8. Para determinar el porcentaje del colchón anticíclico aplicable a exposiciones ubicadas en otros Estados miembros de la UE, se atenderá a lo dispuesto en las normas 10 y 12 bis de esta circular.

9. Para determinar el porcentaje del colchón anticíclico aplicable a exposiciones ubicadas en Estados no miembros de la UE, se atenderá a lo dispuesto en las normas 11 y 12 bis de esta circular.

10. De conformidad con lo establecido en el artículo 60 del Real Decreto 84/2015, a efectos del cálculo previsto en el apartado 3 de esta norma:

a) Cuando el porcentaje del colchón anticíclico aplicable sobre el importe total de la exposición al riesgo correspondiente a las exposiciones ubicadas en España aumente, dicho porcentaje se aplicará a partir de la fecha especificada en la información que se publique con arreglo a la norma 9 de esta circular.

b) Cuando el porcentaje del colchón anticíclico aplicable sobre el importe total de la exposición al riesgo correspondiente a las exposiciones ubicadas en otros Estados miembros de la UE aumente, dicho porcentaje se aplicará a partir de la fecha especificada en la información que se publique en el correspondiente Estado miembro, con arreglo a lo establecido en su respectiva legislación, salvo que se trate de un porcentaje superior al 2,5 % y el Banco de España reconozca dicho porcentaje de conformidad con lo establecido en la norma 12 de esta circular; en ese caso se atenderá a lo previsto en dicho reconocimiento.

c) Sin perjuicio de lo previsto en la letra d), cuando el porcentaje del colchón anticíclico aplicable sobre el importe total de la exposición al riesgo correspondiente a las exposiciones ubicadas en un Estado no miembro de la UE aumente, dicho porcentaje se aplicará 12 meses después de la fecha en que la autoridad pertinente de dicho Estado haya anunciado el aumento, con independencia de que esa autoridad exija a las entidades constituidas en dicho Estado que apliquen el cambio en un plazo más breve. Se considerará que toda modificación del porcentaje del colchón anticíclico relativo a un Estado no miembro de la UE ha sido anunciada en la fecha en que la autoridad pertinente de dicho Estado la publique de conformidad con las normas nacionales aplicables.

d) Cuando el Banco de España fije el porcentaje del colchón anticíclico relativo a un Estado no miembro de la UE con arreglo a la norma 11 de esta circular, o reconozca el porcentaje del colchón anticíclico relativo a un Estado no miembro de la UE con arreglo a la norma 12 de esta circular, si el porcentaje del colchón aumenta, ese porcentaje se aplicará a partir de la fecha especificada en la información que se publique con arreglo a lo dispuesto en el apartado 3 y la letra b), respectivamente, de dichas normas.

e) Cuando el porcentaje del colchón anticíclico disminuya, dicho porcentaje se aplicará de manera inmediata.

11. A efectos del cálculo previsto en el apartado 4 de esta norma:

a) Cuando el porcentaje del colchón anticíclico correspondiente a las exposiciones ubicadas en España para un sector aumente, dicho porcentaje se aplicará a partir de la fecha especificada en la información que se publique con arreglo a la norma 12 bis de esta circular.

b) Cuando el Banco de España reconozca un porcentaje del colchón anticíclico correspondiente a las exposiciones ubicadas en otros Estados, miembros o no miembros de la UE, para un sector, dicho porcentaje se aplicará a partir de la fecha que el Banco de España determine, de conformidad con lo establecido en la norma 12 bis de esta circular.

c) Cuando el porcentaje del colchón anticíclico disminuya, dicho porcentaje se aplicará de manera inmediata, salvo lo previsto en la norma 12 bis.11 de esta circular.»

d) Se introducen las normas 12 bis y 67, con la siguiente redacción:

«Norma 12 bis. Porcentaje del colchón anticíclico sobre la exposición al riesgo frente a uno o varios sectores aplicable a exposiciones ubicadas en España y posibilidad de reconocimiento de porcentajes de colchones anticíclicos sobre la exposición al riesgo frente a un sector aplicables a exposiciones ubicadas en otros Estados.

1. Para la determinación del porcentaje aplicable sobre el importe de la exposición al riesgo frente a uno o varios sectores, el Banco de España evaluará y hará un seguimiento continuado de la relevancia cuantitativa de los distintos sectores o categorías de exposiciones crediticias de las entidades de crédito y de una serie de indicadores para cada uno de los sectores o categorías.

2. A los efectos del apartado 1 de esta norma, se identifican las exposiciones al riesgo de los siguientes sectores, con independencia del método de riesgo de crédito que la entidad les aplique para calcular los requerimientos de fondos propios correspondientes:

a) Sociedades no financieras y empresarios individuales (actividad empresarial), según se identifican en la norma 66.6.b) y en la norma 66.6.c).ii) de la Circular 4/2017, respectivamente, que desarrollen una actividad económica clasificada como "promoción inmobiliaria" o como "actividades inmobiliarias", de acuerdo con el anexo del Real Decreto 475/2007, de 13 de abril, por el que se aprueba la Clasificación Nacional de Actividades Económicas 2009 (CNAE 2009). En relación con los empresarios individuales (actividad empresarial), se recogerán exclusivamente las operaciones a nombre de los empresarios cuando tengan como finalidad su actividad empresarial.

b) Sociedades no financieras y empresarios individuales (actividad empresarial), según se identifican en la norma 66.6.b) y en la norma 66.6.c).ii) de la Circular 4/2017, respectivamente, que desarrollen una actividad económica que no se clasifique como "promoción inmobiliaria" o como "actividades inmobiliarias", de acuerdo con el anexo del Real Decreto 475/2007. En relación con los empresarios individuales (actividad empresarial), se recogerán exclusivamente las operaciones a nombre de los empresarios cuando tengan como finalidad su actividad empresarial.

c) Hogares, según se identifican en la norma 66.6.c) de la Circular 4/2017, que sean destinatarios de un crédito a la vivienda, de acuerdo con la norma 69.2.e).i) de la Circular 4/2017, exclusivamente por el importe correspondiente a dicha financiación de la vivienda, excluidos aquellos cuya vivienda le conste a la entidad que se utiliza con carácter predominante para fines relacionados con negocios de los titulares, bien como empresarios individuales, bien a través de entidades sin personalidad jurídica.

d) Hogares, según se identifican en la norma 66.6.c) de la Circular 4/2017, por la financiación no incluida en la letra c) de este apartado, y excluidos los empresarios individuales (actividad empresarial) recogidos en las letras a) y b) anteriores. Por tanto, solo se incluirán las operaciones concedidas a empresarios individuales cuando a la entidad le conste que se utilizan predominantemente para consumo personal.

Las exposiciones que cuenten con algún tipo de garantía personal se atribuirán al sector del obligado principal, sin perjuicio de que sus requerimientos de fondos propios por riesgo de crédito se determinen de conformidad con lo previsto en la norma 8 de esta circular.

3. En particular, se utilizarán los siguientes indicadores para la evaluación, el seguimiento y la determinación del porcentaje aplicable por el Banco de España al importe de la exposición al riesgo frente a uno o varios sectores para las exposiciones ubicadas en España:

i. Crédito a los sectores considerados, expresado en valor absoluto, tanto en términos nominales como deflactado por el indicador de precios correspondiente, y en términos relativos sobre el PIB, sobre la renta disponible y sobre el valor añadido bruto de cada sector.

ii. Los crecimientos y los cambios de las medidas consideradas en el punto anterior, así como estimaciones de la desviación de estas medidas respecto a sus tendencias a largo plazo.

iii. Indicadores sobre el grado de desequilibrio financiero de los sectores analizados, incluyendo variables como la tasa de ahorro, la capacidad o necesidad de financiación y la ratio de deuda sobre renta disponible o sobre valor añadido, entre otros.

iv. Nivel, evolución y desviación respecto a la tendencia a largo plazo de los precios de activos relevantes para el seguimiento de los desequilibrios cíclicos en cada sector, incluidos los precios de compraventa y del alquiler en el mercado inmobiliario.

v. Cualquier otra información cuantitativa y cualitativa que el Banco de España considere relevante.

4. El Banco de España evaluará periódicamente la evolución de los indicadores recogidos en el apartado 3 de esta norma. De acuerdo con dicha evaluación, el Banco de España, en su caso, fijará el porcentaje adecuado del colchón anticíclico para la exposición al riesgo frente a un sector o varios sectores cuando los indicadores recogidos en el apartado 3 de esta norma indiquen desequilibrios sectoriales cíclicos que considere que pueden entrañar perjuicios graves para el sistema financiero y la economía real españoles. Al hacerlo, tendrá en cuenta lo siguiente:

i. El porcentaje del colchón anticíclico calculado de conformidad con la norma 9 de esta circular.

ii. Las recomendaciones emitidas por la JERS.

iii. Cualesquiera otras variables que el Banco de España considere pertinentes.

En caso de que el Banco de España estime necesario fijar un porcentaje del colchón anticíclico para el importe de la exposición al riesgo frente a uno o varios sectores, lo notificará a las entidades afectadas, que tendrán un plazo de diez días hábiles para presentar las alegaciones que interesen.

5. El Banco de España podría decidir fijar un porcentaje del colchón anticíclico para el importe de la exposición al riesgo frente a varios sectores o categorías simultáneamente cuando se considere una herramienta macroprudencial más efectiva.

6. El Banco de España, conforme al apartado 4 de esta norma, determinará el porcentaje del colchón anticíclico, expresado como porcentaje del importe de la exposición al riesgo calculada de conformidad con el artículo 92.3 del Reglamento (UE) n.º 575/2013 frente al sector o categoría según el apartado 2 de esta norma y que corresponde a las exposiciones crediticias en España. Dicho porcentaje se situará entre el 0 % y el 5 %, calibrado en escalones o múltiplos de 0,25 puntos porcentuales. Cuando las consideraciones a las que se refiere el apartado 1 lo justifiquen, el Banco de España podrá fijar un porcentaje del colchón anticíclico superior al 5 %.

7. Cuando el Banco de España decida fijar por primera vez un porcentaje del colchón anticíclico para la exposición al riesgo frente a un sector o varios simultáneamente superior a cero, o cuando, posteriormente, incremente el porcentaje del colchón vigente, decidirá asimismo la fecha a partir de la cual las entidades habrán de aplicar dicho porcentaje a efectos del cálculo de su respectivo colchón de capital anticíclico para la exposición al riesgo frente al sector o sectores en cuestión. Dicha fecha será seis meses posterior a la fecha en que se anuncie la fijación de un colchón o su incremento de conformidad con el apartado 9 de esta norma, salvo circunstancias excepcionales debidamente justificadas, en las que podrá ser posterior en menos de seis meses.

8. Si el Banco de España reduce el porcentaje del colchón anticíclico establecido para el importe de la exposición al riesgo frente a un sector, con independencia de que pase o no a ser nulo, determinará asimismo un período indicativo durante el cual no se prevé aumento alguno del porcentaje del colchón. No obstante, ese período indicativo no será vinculante.

9. Sin perjuicio de la notificación a las entidades afectadas de la resolución adoptada conforme al apartado 4, el Banco de España anunciará el porcentaje del colchón anticíclico aplicable sobre el importe de la exposición al riesgo frente a uno o varios sectores, y los sectores o categorías de exposiciones afectadas mediante publicación en su sitio web. El anuncio incluirá la siguiente información:

a) El porcentaje del colchón anticíclico aplicable.

b) Los sectores o categorías de exposiciones crediticias en España sobre los que se aplicará.

c) Una justificación del porcentaje del colchón.

d) Las indicaciones necesarias para una adecuada aplicación del requerimiento.

e) En el supuesto de que se fije por primera vez o se incremente el porcentaje del colchón, la fecha a partir de la cual las entidades habrán de aplicar dicho porcentaje a efectos del cálculo de sus requerimientos de colchón de capital anticíclico.

f) Si la fecha a la que se refiere la letra e) es posterior en menos de seis meses a la fecha del anuncio previsto en el presente apartado, una referencia a las circunstancias excepcionales que justifican ese plazo abreviado de aplicación.

g) En el supuesto de que se disminuya el porcentaje del colchón, el período indicativo durante el cual no se prevé aumento alguno de dicho porcentaje, junto con una justificación de ese período.

h) Cualquier otro dato que el Banco de España considere oportuno a la luz de las recomendaciones emitidas por la JERS, conforme al artículo 135.1 de la Directiva 2013/36/UE, u otros organismos internacionales.

10. La decisión sobre la fijación de un porcentaje del colchón anticíclico aplicable a la exposición al riesgo frente a uno o varios sectores se aplicará hasta que, a juicio del Banco de España, el riesgo sistémico deje de existir.

11. Cuando el Banco de España adopte una decisión de disminución del porcentaje del colchón anticíclico aplicable al importe de la exposición al riesgo frente a uno o varios sectores, con independencia de que pase o no a ser nulo, y a su vez decida fijar por primera vez un porcentaje del colchón anticíclico sobre el importe total de la exposición al riesgo superior a cero o incrementar su porcentaje, podrá establecer como fecha en que será efectiva la disminución del porcentaje del colchón anticíclico aplicable al importe de la exposición al riesgo frente a uno o varios sectores la fecha en que se aplique la fijación por primera vez o el incremento del porcentaje del colchón anticíclico sobre el importe total de la exposición al riesgo.

12. Sin perjuicio del cumplimiento de las obligaciones de confidencialidad legalmente previstas, el Banco de España facilitará a las autoridades designadas por otros Estados miembros o a las autoridades pertinentes de terceros países la información necesaria a los efectos de que, si procede, reconozcan la determinación de colchón anticíclico para la exposición al riesgo frente al sector o sectores correspondientes y la apliquen a las entidades autorizadas en sus respectivos territorios que tengan sucursales o exposiciones en España.

13. Cuando una autoridad designada por otro Estado miembro o la autoridad pertinente de un Estado no miembro de la UE haya fijado un porcentaje del colchón anticíclico aplicable a la exposición al riesgo frente a un sector o medida equivalente, el Banco de España podrá reconocer dicha medida a efectos del cálculo, por parte de todas las entidades autorizadas en España, de sus requerimientos de colchón anticíclico, conforme a la fórmula recogida en la norma 8.2 de esta circular.

En el supuesto de que el Banco de España reconozca un porcentaje del colchón anticíclico para la exposición al riesgo frente a un sector fijado por otra autoridad designada o pertinente, sin perjuicio de la notificación a todas las entidades afectadas por la resolución adoptada conforme al apartado 4, lo anunciará mediante publicación en su sitio web. El anuncio incluirá, como mínimo, la siguiente información:

i. El porcentaje del colchón anticíclico aplicable y las exposiciones sobre las que habrá de calcularse.

ii. El Estado miembro o no miembro al que se aplica.

iii. En el supuesto de que se fije por primera vez o se incremente el porcentaje del colchón, la fecha a partir de la cual las entidades autorizadas en España habrán de aplicar ese porcentaje incrementado a efectos del cálculo de sus requerimientos de colchón de capital anticíclico.

iv. Si la fecha a la que se refiere el punto iii es posterior en menos de seis meses a la fecha del anuncio previsto en el presente apartado, una referencia a las circunstancias excepcionales que justifican ese plazo abreviado de aplicación.»

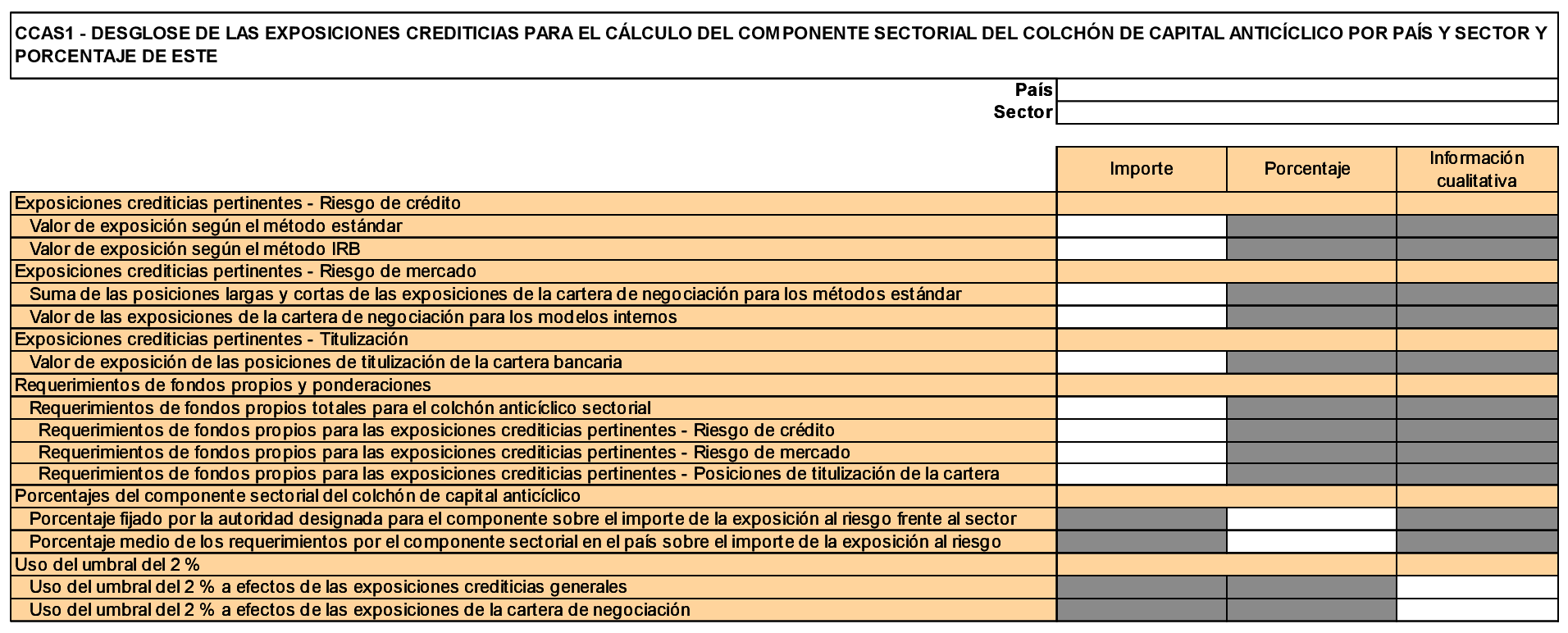

«Norma 67. Información periódica que hay que rendir sobre la exposición al riesgo frente a los sectores recogidos en el apartado 2 de la norma 12 bis.

1. Las entidades remitirán al Banco de España el estado CCAS1 que figura en el anejo IX de esta circular para informar del desglose de las exposiciones pertinentes sectoriales ubicadas en cada territorio en cuestión, determinado conforme a la norma 8.6 de esta circular, añadiendo a la dimensión de país la correspondiente al sector, según establece la norma 12 bis.2 de esta circular.

Estado Denominación Periodicidad CCAS1 Desglose de las exposiciones crediticias para el cálculo del componente sectorial del colchón de capital anticíclico por país y sector y porcentaje de este. Trimestral. 2. El estado CCAS1 deberá remitirse al Banco de España de acuerdo con el ámbito del requerimiento establecido en la norma 8.1 de esta circular, por aquellas entidades obligadas a la presentación de información sobre requerimientos prudenciales, según lo establecido en el artículo 430.1.a) del Reglamento (UE) n.º 575/2013, así como por las sucursales de entidades de crédito con sede en Estados no miembros de la UE obligadas a la presentación de esa misma información, y teniendo en cuenta lo siguiente:

a) Los grupos consolidables de entidades de crédito, definidos en el Reglamento (UE) n.º 575/2013, cuya matriz responda a alguna de las definiciones de los párrafos 28, 29 quáter, 29 quinquies, 30-33 del artículo 4.1 del Reglamento (UE) n.º 575/2013 o a las mencionadas en el artículo 11.2 de ese mismo reglamento, deberán remitir esta información a nivel consolidado. Las entidades que remitan información subconsolidada según lo establecido en el artículo 11.6 o el artículo 22 del Reglamento (UE) n.º 575/2013 deberán remitir este estado también a nivel subconsolidado.

b) Las entidades de crédito individuales constituidas en España, integradas o no en un grupo consolidable de entidades de crédito, deberán remitir esta información a nivel individual, siempre que no hayan sido eximidas del cumplimiento individual de las obligaciones establecidas en el artículo 430.1.a) del Reglamento (UE) n.º 575/2013, conforme a lo establecido en los artículos 7 y 10 del citado reglamento.

c) Las sucursales de entidades de crédito con sede en Estados no miembros de la UE deberán remitir esta información a nivel de la sucursal, siempre que no hayan sido eximidas del cumplimiento de las obligaciones establecidas en la norma 4.1 de esta circular.»

e) Se introduce un nuevo capítulo 10, con la siguiente redacción:

«CAPÍTULO 10

Límites a la concentración sectorial

Norma 68. Objetivos.

El Banco de España adoptará las medidas previstas en este capítulo cuando el establecimiento de límites a la concentración a un sector de actividad económica contribuya a salvaguardar la estabilidad financiera, reforzando la solvencia del sistema financiero y reduciendo la acumulación del riesgo sistémico, de modo que el sistema financiero contribuya al crecimiento económico de forma sostenible.

Norma 69. Definiciones.

1. Los términos y conceptos utilizados en el presente capítulo se entenderán de acuerdo con las definiciones establecidas en el Reglamento (UE) n.º 575/2013, en la Ley 10/2014 y en sus normas de desarrollo, y lo establecido en el apartado 2 de esta norma.

2. A los efectos de este capítulo, se entenderá por:

a) “Concentración”: El cociente entre, por una parte, la exposición crediticia total de una entidad a un sector de actividad económica y, por otra, el capital de nivel 1 ordinario de esa entidad.

b) “Concentración agregada”: El cociente entre, por una parte, la exposición crediticia agregada de todas las entidades a un sector de actividad económica y, por otra, el capital de nivel 1 ordinario agregado.

c) “Exposición crediticia”: la exposición de una entidad a cualesquiera instrumentos financieros, según se definen en la norma 19 de la Circular 4/2017 y valorados por su importe en libros bruto, de acuerdo con el apartado 11 de la norma 12 de la Circular 4/2017. Se tomarán en consideración exclusivamente las exposiciones crediticias que, por sus características, no puedan clasificarse en alguna de las categorías de exposición a las que se refieren las letras a) a e) del artículo 112 del Reglamento (UE) n.º 575/2013, con independencia del método de riesgo de crédito que la entidad aplique para calcular los requerimientos de fondos propios correspondientes. Asimismo, se tendrán en cuenta exclusivamente las exposiciones crediticias ubicadas en España. La ubicación geográfica de las exposiciones crediticias se determinará de conformidad con las normas técnicas de regulación a las que se refiere el artículo 140.7 de la Directiva (UE) n.º 2013/36, establecidas en el Reglamento Delegado (UE) n.º 1152/2014 o en cualquier otro que lo derogue o modifique.

d) “Exposición crediticia total de una entidad”: La suma de las exposiciones crediticias ubicadas en España de una entidad.

e) “Exposición crediticia agregada”: La suma de la exposición crediticia total para el conjunto de todas las entidades.

f) “Capital de nivel 1 ordinario agregado”: La suma del capital de nivel 1 ordinario de todas las entidades.

g) “Sector de actividad económica”: Uno de los sectores siguientes:

i. Otras sociedades financieras, según se identifican en la norma 66.6.a) de la Circular 4/2017.

ii. Sociedades no financieras y empresarios individuales (actividad empresarial), según se identifican en la norma 66.6.b) y en la norma 66.6.c).ii) de la Circular 4/2017, respectivamente, que desarrollen una actividad económica clasificada como “promoción inmobiliaria” o como “actividades inmobiliarias”, de acuerdo con el anexo del Real Decreto 475/2007, de 13 de abril, por el que se aprueba la CNAE 2009. En relación con los empresarios individuales (actividad empresarial), se recogerán exclusivamente las operaciones a nombre de los empresarios cuando tengan como finalidad su actividad empresarial.

iii. Sociedades no financieras y empresarios individuales (actividad empresarial), según se identifican en la norma 66.6.b) y en la norma 66.6.c).ii) de la Circular 4/2017, respectivamente, que desarrollen una actividad económica que no se clasifique como “promoción inmobiliaria” o como “actividades inmobiliarias”, de acuerdo con el anexo del Real Decreto 475/2007. En relación con los empresarios individuales (actividad empresarial), se recogerán exclusivamente las operaciones a nombre de los empresarios cuando tengan como finalidad su actividad empresarial.

iv. Hogares, según se identifican en la norma 66.6.c) de la Circular 4/2017, que sean destinatarios de un crédito a la vivienda, de acuerdo con la norma 69.2.e).i) de la Circular 4/2017, exclusivamente por el importe correspondiente a dicha financiación de la vivienda, excluidos aquellos cuya vivienda le conste a la entidad que se utiliza con carácter predominante para fines relacionados con negocios de los titulares, bien como empresarios individuales, bien a través de entidades sin personalidad jurídica.

v. Hogares, según se identifican en la norma 66.6.c) de la Circular 4/2017, por la financiación no incluida en el apartado iv de esta letra g), y excluidos los empresarios individuales (actividad empresarial) recogidos en los apartados ii y iii de esta misma letra. Por tanto, solo se incluirán las operaciones concedidas a empresarios individuales cuando a la entidad le conste que se utilizan predominantemente para consumo personal.

vi. Entidades de crédito, según se definen en el artículo 4.1.1) del Reglamento (UE) n.º 575/2013.

Las exposiciones que cuenten con algún tipo de garantía personal se atribuirán al sector del obligado principal. No obstante, en el caso de exposiciones cuyo obligado principal pertenezca a alguno de los sectores mencionados en la letra g) del primer párrafo, garantizadas por sujetos también pertenecientes a alguno de dichos sectores:

− Cuando el obligado principal y el garante pertenezcan al mismo sector sobre el que se aplique la medida, la exposición se atribuirá al obligado principal.

− Cuando el obligado principal y el garante pertenezcan a sectores distintos, y los límites a la concentración se apliquen solo al sector al que pertenezca uno de ellos, la exposición se asignará al sector al que se haya aplicado la medida, sea el del obligado principal o el del garante, en este último caso por la parte garantizada. Si tanto el sector al que pertenezca el obligado principal como el del garante estuvieran afectados por límites a la concentración sectorial (iguales o distintos), la exposición se atribuirá a ambos sectores. En caso de garantías parciales, la exposición frente al garante será por el importe garantizado.

Norma 70. Fijación de un límite a la concentración a un sector de actividad económica.

1. El Banco de España calculará la concentración de las entidades a un sector de actividad económica sobre la base de la información financiera reservada que las entidades le remitan con arreglo al título II de la Circular 4/2017, al título II de la Circular 4/2019 y al Reglamento de Ejecución (UE) n.º 2021/451 de la Comisión, de 17 de diciembre de 2020, por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo en relación con la comunicación de información con fines de supervisión por parte de las entidades, y por el que se deroga el Reglamento de Ejecución (UE) n.º 680/2014.

2. Sobre la base de la información obtenida con arreglo al apartado anterior, el Banco de España evaluará periódicamente si procede fijar un límite a la concentración a un sector de actividad económica, de acuerdo con los indicadores contemplados en la norma 12 bis.4, y, adicionalmente, también lo siguiente:

a) La concentración agregada y su evolución en el tiempo.

b) La concentración para conjuntos de entidades y su evolución en el tiempo.

c) El peso de la exposición crediticia en el producto interior bruto nominal que publica el Instituto Nacional de Estadística y su evolución, así como sobre los componentes del producto interior bruto más directamente relacionados con el sector de actividad económica implicado.

d) La valoración sobre el riesgo sistémico existente en España.

e) La fase del ciclo de crédito en el que se encuentre el sistema financiero.

f) Los efectos en la economía real que pueda conllevar la adopción de medidas relativas a la concentración a un sector de actividad económica.

g) Los criterios que, en su caso, establezcan la JERS, la Autoridad Bancaria Europea (ABE), el Banco Central Europeo, el FMI, el Consejo de Estabilidad Financiera y el BCBS, o cualesquiera otros organismos y autoridades europeas e internacionales, en relación con los objetivos, instrumentos e indicadores de naturaleza macroprudencial.

3. Con arreglo a los resultados obtenidos del análisis al que se refiere el apartado anterior, el Banco de España podría decidir fijar un límite a la concentración a un sector de actividad económica o mantener, modificar o finalizar la aplicación de uno existente. El Banco de España notificará su decisión a las entidades afectadas, que tendrán un plazo de diez días hábiles para presentar las alegaciones que interesen.

Norma 71. Aplicación de un límite a la concentración a un sector de actividad económica.

1. El límite a la concentración será el mismo para las entidades destinatarias y se expresará como un valor equivalente a un porcentaje del capital de nivel 1 ordinario. No obstante, atendiendo a la naturaleza del negocio de algunas entidades, por ejemplo, la existencia de entidades especializadas en un determinado sector, o a otras características de estas, como el tamaño, el Banco de España podrá eximirlas de la aplicación del límite establecido o fijarlo en un nivel distinto al del resto de las entidades destinatarias.

2. El límite se aplicará en relación con uno de los sectores de actividad económica recogidos en la norma 69.2.g) o con varios de ellos simultáneamente.

Cuando el Banco de España establezca límites a la concentración, las entidades dispondrán de un período transitorio de seis meses para aplicarlos, salvo circunstancias excepcionales debidamente justificadas, en las que podrá determinarse que sea distinto a los seis meses.

3. El límite se aplicará durante un período de tiempo que no podrá exceder de dos años. Ese período de tiempo podrá ser renovado, si el Banco de España lo considera necesario, de acuerdo con los criterios señalados en la norma 70.2.

4. El Banco de España evaluará regularmente y, en todo caso, al menos cada seis meses el impacto del límite a la concentración fijado.

Norma 72. Publicidad del límite a la concentración a un sector de actividad económica.

Sin perjuicio de la notificación a las entidades afectadas de la resolución adoptada, el Banco de España publicará, en su sitio web, un anuncio en el que incluirá la siguiente información:

a) Las conclusiones alcanzadas en relación con el análisis al que se refiere la norma 70.2.

b) El límite a la concentración a un sector de actividad económica que el Banco de España haya decidido fijar.

c) El conjunto de entidades exentas de la aplicación del límite o, en su caso, a las que se aplica un nivel distinto de acuerdo con la norma 71.1.

d) El período de aplicación del límite.

e) Los factores que el Banco de España ha estimado relevantes para considerar procedente la fijación del límite.

f) Los motivos por los cuales el límite es adecuado, necesario y razonable para afrontar el riesgo sistémico que el Banco de España ha identificado.

g) Una evaluación del probable impacto derivado del cumplimiento del límite.

h) Cualquier otra información que el Banco de España considere oportuna.

Esta misma información se publicará en el caso de que el Banco de España hubiera resuelto mantener o modificar la medida adoptada.

Norma 73. Cumplimiento del límite a la concentración a un sector de actividad económica.

1. Cuando una entidad prevea que no podrá cumplir la medida adoptada en la fecha de su entrada en vigor, lo notificará sin dilación al Banco de España y le presentará, en el plazo de un mes desde la fecha de notificación de la adopción de la medida, un plan que incluya las actuaciones que la entidad pretende adoptar para cumplir con el límite a la concentración establecido y un calendario con las fases que seguirá hasta cumplir con ese límite. Como medida provisional hasta la aprobación del plan, el Banco de España podrá limitar a la entidad la realización de nuevas operaciones con el sector o sectores para los que se hayan previsto límites a la concentración.

2. El plan tendrá en cuenta el grado de incumplimiento de la medida por la entidad.

3. El Banco de España evaluará el plan presentado y, en su caso, lo aprobará si considera que, de ejecutarse, resulta razonablemente previsible el cumplimiento del límite a la concentración establecido por el Banco de España en los plazos previstos. El calendario de ajuste contenido en el plan no podrá prever una fecha de cumplimiento del límite posterior a un plazo de tres meses desde la entrada en vigor de la medida.

Norma 74. Publicidad de la eliminación de un límite a la concentración a un sector de actividad económica.

Sin perjuicio de la notificación a las entidades afectadas de la resolución adoptada, cuando el Banco de España considere que debe eliminarse un límite a la concentración a un sector de actividad económica, publicará en su sitio web un anuncio en el que incluirá, como mínimo, la siguiente información:

a) La decisión de eliminar el límite a la concentración.

b) El momento a partir del cual la eliminación del límite será eficaz.

c) Los factores que el Banco de España ha considerado relevantes para determinar la eliminación del límite.»

f) Se introduce un nuevo capítulo 11, con la siguiente redacción:

«CAPITULO 11

Otras herramientas macroprudenciales

Norma 75. Imposición de límites y condiciones para la concesión de préstamos y otras operaciones con garantía hipotecaria sobre bienes inmuebles residenciales o sobre bienes inmuebles comerciales a hogares y sociedades no financieras y empresarios individuales (actividad empresarial) radicados en España.

1. Cuando, a partir de la evaluación de los indicadores señalados en el apartado 3 de esta norma, el Banco de España concluya que las políticas y los criterios que las entidades de crédito están utilizando para la concesión de préstamos y otras operaciones con garantía hipotecaria sobre bienes inmuebles residenciales o con garantía hipotecaria sobre bienes inmuebles comerciales a hogares y sociedades no financieras y empresarios individuales (actividad empresarial) en España podrían repercutir negativamente en la intensidad del riesgo sistémico del sistema financiero, de tal forma que puedan entrañar perjuicios graves para el sistema financiero y la economía real española, podrá imponer límites y condiciones para la concesión de estos, de conformidad con lo establecido en el artículo 69 quáter de la Ley 10/2014 y en el artículo 15.1.c) del Real Decreto 102/2019.

Al hacerlo, además de la evaluación de los indicadores recogidos en el apartado 3 de esta norma, el Banco de España tendrá en cuenta lo siguiente:

i. Que la medida no conlleve para la totalidad o una parte del sistema financiero de otros Estados miembros o de la Unión en su conjunto efectos que puedan suponer o crear obstáculos al funcionamiento del mercado interior.

ii. Las recomendaciones emitidas por la JERS.

iii. Otros criterios que el Banco de España estime oportunos.

La medida adoptada podrá consistir en imponer límites o condiciones a las características financieras u otros elementos de las operaciones, de acuerdo con el apartado 6 de esta norma, o a las políticas o criterios que utilizan las entidades para evaluar la solvencia, las rentas y el nivel de endeudamiento del prestatario a los efectos de la concesión de las operaciones, sobre la base de las ratios mencionadas en el apartado 7 de esta norma.

2. A los efectos de este capítulo, se entenderá por:

a) “Bien inmueble comercial”: Aquel que genere ingresos, tanto construido como en fase de promoción, o sea susceptible de generarlos, incluidos los bienes inmuebles susceptibles de un uso residencial en alquiler cuando su uso sea para actividad empresarial, o el inmueble mantenido por su propietario para llevar a cabo su negocio, fines o actividad empresarial de cualquier tipo, tanto construido como en construcción. En particular, las promociones inmobiliarias tendrán la consideración de inmuebles comerciales a efectos de este capítulo, así como todos los solares, excepto los mencionados en la letra b) siguiente.

b) “Bien inmueble residencial”: Aquel disponible para su uso como vivienda, adquirido, construido o reformado por una persona física, tanto construido como en construcción, incluidos los bienes inmuebles susceptibles de un uso residencial comprados para alquiler por una persona física o jurídica, aunque el arrendamiento se celebre por temporada. Los trasteros y garajes anejos a la vivienda se considerarán también inmuebles residenciales. Los solares destinados a la autopromoción de viviendas se considerarán asimismo bienes inmuebles residenciales.

En caso de que un bien inmueble se utilice como inmueble comercial y residencial de manera simultánea, se considerará que son bienes inmuebles diferentes (en función, por ejemplo, de la superficie dedicada a cada uso) siempre que sea posible hacer dicho desglose; en caso contrario, el bien inmueble se podrá clasificar según su uso predominante.

c) “Préstamos y otras operaciones": Cualquier exposición crediticia, de acuerdo con la norma 69.2.c).

d) “Préstamos y otras operaciones con garantía hipotecaria sobre bienes inmuebles comerciales”: Aquella exposición crediticia, de acuerdo con la norma 69.2.c), que esté garantizada con una hipoteca sobre un inmueble considerado comercial de acuerdo con la letra a) anterior, con independencia de la finalidad con la que se haya solicitado la operación.

e) “Préstamos y otras operaciones con garantía hipotecaria sobre bienes inmuebles residenciales”: Aquella exposición crediticia, de acuerdo con la norma 69.2.c), que esté garantizada con una hipoteca sobre un inmueble considerado residencial de acuerdo con la letra b) anterior, con independencia de la finalidad con la que se haya solicitado la operación.

f) “Hogares, sociedades no financieras y empresarios individuales (actividad empresarial)”: Los mencionados en la norma 69.2.g) de esta circular.

3. Para la evaluación, el seguimiento y la determinación de la necesidad de imponer límites y condiciones para la concesión de préstamos y otras operaciones, de acuerdo con el apartado 1 de esta norma, el Banco de España utilizará, entre otros, además de los indicadores recogidos en la norma 70.2, los siguientes:

– Indicadores de endeudamiento, rentas y solvencia de los acreditados y su evolución en el tiempo, entre los que se encontrarían los mencionados en el apartado 7 de esta norma.

– El nivel de los indicadores (ratios) utilizados por las entidades para la concesión de préstamos y otras operaciones, recogidos asimismo en el apartado 7 de esta norma, para un porcentaje significativo de la cartera crediticia, y su evolución en el tiempo.

– Cualesquiera otros indicadores relacionados con la concesión de préstamos y otras operaciones que el Banco de España considere relevantes.

4. El Banco de España evaluará y hará un seguimiento continuado de los indicadores señalados en el apartado 3 de esta norma y, en su caso, del grado de consecución de los objetivos como consecuencia de una medida ya impuesta, con el fin de adoptar en el momento pertinente cualquier decisión de imponer, mantener, recalibrar, revisar o poner fin a la medida. Si, de acuerdo con dicha evaluación, el Banco de España considerara necesario adoptar la correspondiente decisión, la notificará, cuando proceda, a las entidades afectadas, que tendrán un plazo de diez días hábiles para presentar las alegaciones que interesen.

Cuando el Banco de España establezca límites y condiciones con arreglo a lo dispuesto en el apartado 1 de esta norma, las entidades dispondrán de un período transitorio de seis meses para aplicarlos, salvo circunstancias excepcionales debidamente justificadas, en las que podrá determinarse que sea distinto a los seis meses.

Los límites y las condiciones se aplicarán por tiempo indefinido, salvo que la decisión por la que se establezcan fije su plazo de vigencia.

En caso de que la recalibración o revisión de las medidas adoptadas suponga una relajación de uno o de varios de los límites y condiciones establecidos inicialmente, la decisión podrá ser inmediatamente aplicable o aplicarse en el plazo establecido en la decisión de modificación de la medida.

5. Los nuevos límites y condiciones se aplicarán a las nuevas exposiciones garantizadas por hipotecas sobre bienes inmuebles residenciales o comerciales a partir de la fecha establecida conforme al apartado 4 de esta norma.

A los efectos de esta norma, se entenderán por exposiciones nuevas todas aquellas que impliquen una relación contractual entre la entidad de crédito y el prestatario no existente con anterioridad o que, habiendo existido, hayan sido objeto de refinanciación, reestructuración, renovación o renegociación, siendo elevadas a escritura pública a partir de la fecha establecida en el apartado 4 de esta norma. Asimismo, para el objetivo de esta norma, se considerarán exposiciones nuevas aquellas concedidas por la propia entidad o por otras entidades de su grupo al titular (o titulares) o a otra u otras empresas de su grupo, de acuerdo con lo establecido en los puntos 18 a 25 del anejo 9 de la Circular 4/2017; la subrogación de compradores en los préstamos hipotecarios de promotores, y, en general, cualquier otro tipo de subrogaciones o novaciones hipotecarias.

Cuando las políticas o los criterios de concesión de préstamos y otras operaciones establecidas por las entidades de crédito como instrumento para la gestión del riesgo de crédito y contraparte de acuerdo con lo exigido en el título II, capítulo I, del Real Decreto 84/2015 sean más estrictos que los límites y las condiciones que establezca el Banco de España de acuerdo con esta norma, las entidades deberán aplicar, en todo caso, las políticas o los criterios internos más estrictos sobre los establecidos por el Banco de España para esta herramienta macroprudencial.

6. Entre los límites y las condiciones que el Banco de España podrá imponer en relación con las características financieras u otros elementos de las operaciones, se encontrarán los siguientes:

a) Limitar el plazo de vencimiento de las operaciones.

b) Limitar los períodos de carencia de las operaciones.

c) Fijar una exigencia mínima de amortización del principal de la operación.

7. Entre las ratios para evaluar la solvencia, las rentas y el nivel de endeudamiento del prestatario y las utilizadas por las entidades para la concesión de préstamos y otras operaciones sobre las que el Banco de España podrá aplicar límites y condiciones, se encontrarán las siguientes:

a) Ratio del importe de la operación sobre el valor de tasación o loan to value (LTV).

b) Ratio del importe de la operación sobre el valor de la transacción inmobiliaria o loan to price (LTP).

c) Ratio del importe de la operación sobre ingresos o loan to income (LTI).

d) Ratio del servicio de la operación sobre ingresos o loan service to income (LSTI).

e) Ratio de deuda sobre ingresos o debt to income (DTI).

f) Ratio del servicio de la deuda sobre ingresos o debt service to income (DSTI).

g) Ratio de cobertura de intereses o interest coverage ratio (ICR).

h) Ratio del importe de la operación sobre la renta por alquiler o loan to rent (LTR).

Adicionalmente, para las sociedades no financieras, se considerarán:

a) Ratio del importe de la operación sobre el total activo o loan to assets (LTA).

b) Ratio de deuda sobre el total activo o debt to assets (DTA).

Las fórmulas de cálculo para cada ratio serán las recogidas en los anexos IV y V de la Recomendación de la JERS de 31 de octubre de 2016, JERS/2016/14, sobre la eliminación de lagunas de datos sobre bienes inmuebles.

De acuerdo con la recomendación de la JERS, los valores de las anteriores ratios podrán considerarse, bien en origen, bien en su situación corriente o actual.

A los efectos del apartado 3 y de este apartado, salvo que la decisión sobre la medida estableciera otra cosa, a nivel de cada entidad, el valor agregado de cada ratio se calculará como una media ponderada de las ratios calculadas individualmente para cada operación, utilizando el importe de dicha operación a los efectos de su ponderación.

En el caso de las sociedades no financieras y de los empresarios individuales (actividad empresarial), se considerará como ingresos el EBITDA, que, a efectos de esta norma, se calcula como la diferencia entre ingresos procedentes de la actividad productiva y los gastos derivados de dicha actividad, excluyendo los impuestos, los intereses, las provisiones, las depreciaciones y las amortizaciones.

En caso de que la sociedad no financiera pertenezca a un grupo de sociedades, los datos que se considerarán, a los efectos del apartado 3 y de este apartado, salvo que la decisión sobre la medida estableciera otra cosa, serán los correspondientes tanto a la sociedad como al grupo consolidado.

Ello sin perjuicio de que en la decisión sobre la medida, de acuerdo con el apartado 8 de esta norma, se pudieran recoger las previsiones necesarias para completar las definiciones de las ratios mencionadas en este apartado, lo que podría hacerse por remisión a definiciones contenidas en otras circulares, normas técnicas de aplicación de estas, definiciones recogidas en estándares o recomendaciones internacionales, como, por ejemplo, de la ABE o de la JERS, o en otra normativa, como la relativa al mercado hipotecario o a los contratos de crédito inmobiliario.

8. Sin perjuicio de la notificación a las entidades afectadas de la resolución adoptada conforme al apartado 4, el Banco de España anunciará la medida mediante publicación en su sitio web. El anuncio incluirá la siguiente información:

a) Las exposiciones con garantía hipotecaria afectadas.

b) Los límites y condiciones impuestos a las operaciones o la ratio o ratios de solvencia, rentas y nivel de endeudamiento del prestatario sobre los que se aplican los límites y las condiciones para la concesión de las operaciones, así como su nivel.

c) La definición de la ratio o ratios afectadas por la medida y su forma de cálculo, en caso de que fuera necesario complementar lo previsto en el apartado 7 de esta norma.

d) Las indicaciones necesarias para una adecuada aplicación de la medida.

e) Una justificación de la medida.

f) La fecha de aplicación de la medida y, en su caso, su duración.

g) Cualquier otro dato que el Banco de España considere oportuno, en particular a la luz de las posibles recomendaciones emitidas por la JERS.

9. El nivel de la medida establecida por el Banco de España podrá ser diferente en función del tipo de inmueble, su uso, localización, etc. Asimismo, podrá preverse la aplicación de franquicias o exenciones para la aplicación de la medida, como permitir un porcentaje de créditos nuevos no sujeto a esta.

En el caso de medidas sobre ratios, el Banco de España podrá determinar la medida sobre una o varias ratios individualmente consideradas o como combinación de estas. Asimismo, podrá aplicar la medida correspondiente sobre ratios estresadas cuando el tipo de interés de la exposición sea variable o la exposición esté denominada en moneda extranjera.

Para la determinación de la medida, el Banco de España podrá tener en cuenta, entre otros, la moneda del préstamo, si el tipo de interés es fijo o variable, el tipo de inmueble en garantía, su uso (como residencia habitual, segunda residencia, para arrendamiento), si se trata de una primera compra de vivienda habitual, el valor de tasación del inmueble y las características socioeconómicas del acreditado.

10. Cuando no se aprecien razones de estabilidad financiera, un aumento excesivo del riesgo bancario o un endeudamiento excesivo de los prestatarios que justifiquen la aplicación de la medida con carácter general, el Banco de España podrá dar un tratamiento diferenciado o incluso excluir de su aplicación préstamos para la financiación de viviendas de protección oficial, sociales o sujetas a ayudas públicas asimilables, u operaciones para la financiación especializada de obra civil, entre otras. En particular, podrá dar un tratamiento diferenciado o excluir de la aplicación de la medida a las sociedades no financieras y empresarios individuales (actividad empresarial) en función del número de años en el ejercicio de la actividad económica correspondiente, de su tamaño (medido por su volumen de negocio, total activo, número de empleados, etc.) o de su rama de actividad. Asimismo, el Banco de España podría excluir de la aplicación de la medida las operaciones que sean objeto de refinanciación, reestructuración, renovación o renegociación.

11. Al determinar la medida, el Banco de España podrá modular su aplicación atendiendo a condiciones subjetivas de las entidades, como su tamaño o su especialización, entre otras, cuando sea necesario para garantizar la estabilidad del sistema financiero.

Norma 76. Imposición de límites y condiciones para la concesión de préstamos y otras operaciones sin garantía hipotecaria sobre bienes inmuebles a hogares y sociedades no financieras y empresarios individuales (actividad empresarial) radicados en España.

1. Cuando, a partir de la evaluación de los indicadores señalados en el apartado 2 de esta norma, el Banco de España concluya que las políticas y los criterios que las entidades de crédito utilizan para la concesión de préstamos y otras operaciones sin garantía hipotecaria a hogares y sociedades no financieras y empresarios individuales (actividad empresarial) en España podrían repercutir negativamente en la intensidad del riesgo sistémico del sistema financiero, de tal forma que puedan entrañar perjuicios graves para el sistema financiero y la economía real española, podrá imponer límites y condiciones para su concesión, de conformidad con lo establecido en el artículo 69 quáter de la Ley 10/2014 y en el artículo 15.1.c) del Real Decreto 102/2019.

Al hacerlo, además de la evaluación de los indicadores recogidos en el apartado 2 de esta norma, el Banco de España tendrá en cuenta lo siguiente:

i. Que la medida no conlleve para la totalidad o una parte del sistema financiero de otros Estados miembros o de la Unión en su conjunto efectos que puedan suponer o crear obstáculos al funcionamiento del mercado interior.

ii. Las recomendaciones emitidas por la JERS.

iii. Otros criterios que el Banco de España estime oportunos.

La medida adoptada podrá consistir en imponer un límite o condición a las características financieras u otros elementos de las operaciones, de acuerdo con el apartado 5 de esta norma, o a las políticas o criterios que utilizan las entidades para evaluar la solvencia, las rentas y el nivel de endeudamiento del prestatario o de la contraparte a los efectos de la concesión de las operaciones, sobre la base de las ratios mencionadas en el apartado 6 de esta norma.

2. Para la evaluación, el seguimiento y la determinación de la necesidad de imponer límites y condiciones para la concesión de préstamos y otras operaciones, de acuerdo con el apartado 1 de esta norma, el Banco de España utilizará, entre otros, los indicadores pertinentes recogidos en la norma 75.3.

3. El Banco de España evaluará y hará un seguimiento continuado de los indicadores señalados en el apartado 2 de esta norma y, en su caso, del grado de consecución de los objetivos como consecuencia de una medida ya impuesta, con el fin de adoptar en el momento pertinente cualquier decisión de imponer, mantener, recalibrar, revisar o poner fin a la medida. Si, de acuerdo con dicha evaluación, el Banco de España considerara necesario adoptar la correspondiente decisión, la notificará, cuando proceda, a las entidades afectadas, que tendrán un plazo de diez días hábiles para presentar las alegaciones que interesen.

Cuando el Banco de España establezca límites y condiciones con arreglo a lo dispuesto en el apartado 1 de esta norma, las entidades dispondrán de un período transitorio de seis meses para aplicarlos, salvo circunstancias excepcionales debidamente justificadas, en las que podrá ser distinto a seis meses.

Los límites y las condiciones se aplicarán por tiempo indefinido, salvo que la decisión por la que se establezcan fije su plazo de vigencia.