Butlletí Oficial de l'Estat

Contingut no disponible en valencià

I

La Ley 35/2015, de 22 de septiembre, de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, introdujo, mediante la modificación del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, un nuevo sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación.

La Ley 35/2015, de 22 de septiembre, en el apartado nueve de su artículo único sustituyó el anexo del Real Decreto Legislativo 8/2004, de 29 de octubre, por el anexo que figura en dicha ley, quedando el anexo del Real Decreto Legislativo 8/2004, de 29 de octubre, derogado.

Para diseñar el nuevo sistema, se constituyó, por Orden Comunicada de los Ministerios de Economía y Competitividad (hoy Asuntos Económicos y Transformación Digital), y de Justicia, de 30 de agosto de 2012, una comisión de trabajo, conocida como Comisión de Expertos del Baremo, integrada por un número reducido de expertos en la materia y representantes de los sectores afectados, que confeccionaron los documentos que sirvieron para la elaboración de un nuevo sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación.

Entre los documentos presentados se encontraban las bases técnicas actuariales originales del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, que fueron elaboradas por el Instituto de Actuarios Españoles, y tomadas en consideración por la Junta Consultiva de Seguros y Fondos de Pensiones, en su reunión de 12 de diciembre de 2014.

A partir de esas bases técnicas actuariales se realizaron todos los cálculos que contiene el modelo actuarial al que se refiere la Ley 35/2015, de 22 de septiembre, empleándose asimismo para elaborar todas las tablas, coeficientes y factores actuariales que se incluyeron en las tablas de lucro cesante, de ayuda de tercera persona y las tablas técnicas del anexo del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

II

El artículo 48 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, en su redacción dada por la Ley 35/2015, de 22 de septiembre, dispone que las bases técnicas actuariales que contienen las hipótesis económico-financieras y biométricas del cálculo de los coeficientes actuariales, se establecerán por el Ministro de Economía y Competitividad, competencia que actualmente corresponde a la persona titular del Ministerio de Asuntos Económicos y Transformación Digital.

La aprobación del nuevo sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación implicó también, de manera implícita, la aprobación de las citadas bases técnicas, a las cuales se les ha dado publicidad para su adecuado conocimiento y utilización a través de la Guía de Buenas Prácticas para la aplicación del Baremo de Autos, aprobadas por el Pleno de la Comisión de Seguimiento del Sistema de Valoración, y publicadas por los Ministerios de Justicia y de Asuntos Económicos y Transformación Digital.

III

Tras la aprobación de la Orden comunicada de 27 de octubre de 2016, de los Ministerios de Economía y Competitividad (hoy Asuntos Económicos y Transformación Digital) y de Justicia, por la que se creó la Comisión de Seguimiento del Sistema de Valoración, el 23 de julio de 2020, ésta publicó el informe razonado previsto por la disposición adicional primera de la Ley 35/2015, de 22 de septiembre, con el objeto de analizar su puesta en marcha, sus repercusiones jurídicas y económicas y el sistema de actualización de cuantías y límites indemnizatorios del artículo 49.1 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

Tal y como se establece en la disposición adicional primera de la Ley 35/2015, de 22 de septiembre, a la luz de dicho informe la Dirección General de Seguros y Fondos de Pensiones promoverá, en su caso, las modificaciones que estime convenientes, así como la actualización de las bases técnicas actuariales.

El informe ha permitido identificar con claridad aspectos que, sin afectar ni a los principios en los que se sustenta el sistema ni a su estructura, son susceptibles de mejora. Una de sus conclusiones es la necesidad de revisar periódicamente las bases técnicas actuariales. De esta forma, se permitirá llevar a cabo la reparación íntegra del daño y su reparación vertebrada, de acuerdo con lo establecido en el artículo 33 del texto refundido de la Ley de responsabilidad civil y seguro en la circulación de vehículos a motor, que fija los principios fundamentales del sistema para la objetivación de la valoración de todos los perjuicios causados a las personas como consecuencia del daño corporal ocasionado por hechos de la circulación.

IV

La orden consta de dos artículos, una disposición derogatoria, dos disposiciones finales y un anexo que contiene las bases técnicas actuariales.

La orden tiene por objeto la actualización de las bases técnicas actuariales que se incorporan en el anexo y que se refieren a las hipótesis que sirven para el cálculo de las cuantías indemnizatorias contenidas en las tablas de lucro cesante, de ayuda de tercera persona y las tablas técnicas del anexo del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, permitiendo llevar a cabo la reparación íntegra y vertebrada del daño de acuerdo con el artículo 33 de dicho texto refundido. Las hipótesis que subyacen en las bases técnicas actuariales se revisarán periódicamente, permitiendo con ello su adaptación a la evolución socio-económica del país. La revisión completa de las tablas de lucro cesante y ayuda de tercera persona se realiza conforme a las bases técnicas actuariales, de acuerdo con lo dispuesto en el artículo 49.2.

Las bases técnicas actuariales, contenidas en el anexo, se componen de los criterios que rigen su actualización, de cuatro documentos, dos tablas actuariales de mortalidad, y tres tablas técnicas.

El primer documento establece la metodología del cálculo de indemnizaciones por lucro cesante de los perjudicados que dependen económicamente de la víctima, a causa de su fallecimiento por accidente de circulación. En él se establece el modelo de cálculo del perjuicio por lucro cesante, para lo que se tiene en cuenta la concurrencia de las cuotas de los perjudicados. Respecto al cónyuge de la víctima, se determina la indemnización teniendo en cuenta las pérdidas generadas por el fallecimiento de la víctima, las compensaciones ocasionadas por dicho fallecimiento como consecuencia de la percepción de la pensión de viudedad y se calcula su lucro cesante. Se determinan las indemnizaciones de los hijos de la víctima teniendo en cuenta las pérdidas ocasionadas por su fallecimiento, las compensaciones por la pensión de orfandad y se calcula su lucro cesante. También se recoge la forma de determinar la indemnización de hermanos, padres, abuelos, nietos y allegados de la víctima. Contiene así mismo las hipótesis biométricas y económico-financieras utilizadas para el cálculo de los valores actuariales de las rentas y la elaboración de las tablas en base a la metodología expuesta, que incluye las tablas de lucro cesante 1.C.1 del cónyuge, 1.C.1.d, del cónyuge con discapacidad, 1.C.2 del hijo, 1.C.2.d del hijo con discapacidad, 1.C.3 del progenitor, 1.C.4 del hermano, 1.C.4.d del hermano con discapacidad, 1.C.5 del abuelo, 1.C.6 del nieto, 1.C.6.d del nieto con discapacidad, 1.C.7 del allegado y 1.C.7.d del allegado con discapacidad. Se incorpora la tabla de mortalidad PEB2014+5.

El segundo documento fija la metodología del cálculo de indemnizaciones por lucro cesante del lesionado por incapacidad permanente a causa de accidente de circulación. En él se establece el modelo de cálculo del perjuicio por lucro cesante. Se determina la indemnización del lesionado considerando las pérdidas ocasionadas por la incapacidad permanente, la duración del perjuicio, las pensiones de incapacidad permanente y el cálculo de su lucro cesante. Se establecen las hipótesis biométricas y económico-financieras, de acuerdo con la metodología expuesta se elaboran las tablas de indemnizaciones: 2.C.4 indemnizaciones por incapacidad permanente absoluta, 2.C.5 indemnizaciones por incapacidad permanente total, 2.C.6 indemnizaciones por incapacidad permanente parcial, 2.C.7 indemnizaciones por incapacidad permanente absoluta para lesionados pendientes de acceder al mercado laboral y 2.C.8 indemnizaciones por incapacidad permanente total para lesionados pendientes de acceder al mercado laboral. Incorpora las tablas de mortalidad PEIB2014 (Incapacidad permanente).

El tercer documento recoge la metodología del cálculo de indemnizaciones por necesidad de ayuda de tercera persona a causa de accidente de circulación. Contiene la modelización del cálculo del perjuicio por necesidad de ayuda de tercera persona, la determinación de la indemnización, se valora esta necesidad, se determinan las horas de ayuda necesarias, se calculan las pérdidas o perjuicios económicos ocasionados por esa necesidad de ayuda y se determina la prestación pública a considerar en las proyecciones. Contiene las hipótesis biométricas y económico-financieras que sirven de base para elaborar la tabla 2.C.3. Incorpora las Tablas de Mortalidad PEIB2014 (Necesidad de ayuda de tercera persona para los denominados niveles 3 y 4).

El cuarto documento se refiere a las tablas de ayuda para la tramitación de siniestros, que son las siguientes: tabla técnica de coeficientes actuariales de conversión entre capitales y rentas vitalicias (TT1), tabla técnica de esperanzas de vida (TT2) y la tabla técnica de coeficientes de capitalización de prótesis y órtesis (TT3).

La actualización de las hipótesis implica la modificación de las cuantías de las tablas de lucro cesante, ayuda de tercera persona y las tablas técnicas del anexo del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. El apartado segundo de la disposición final segunda de la citada ley habilita al Gobierno para modificar las cuantías de las tablas del anexo mediante real decreto; modificación que debe realizarse una vez actualizadas las bases técnicas actuariales, por lo que las mismas no se modificarán hasta la aprobación de esta orden.

Se prevé la entrada en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado y las tablas del anexo serán de aplicación a los accidentes ocurridos a partir de su entrada en vigor y a los lesionados de accidentes ocurridos anteriormente cuyas secuelas se hayan estabilizado a partir de esa fecha, dado el interés que esta modificación tiene para la protección de las víctimas de accidentes de circulación, al implicar incrementos en las indemnizaciones a las que se aplican las tablas de lucro cesante y ayuda de tercera persona. Ello es conforme con los artículos 33.2 y 40.1 de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, que exigen la total indemnidad de los daños y perjuicios padecidos y establecen el momento de la determinación de las cuantías indemnizatorias respectivamente.

V

Esta norma responde a los principios de buena regulación establecidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Es acorde con los principios de necesidad y eficiencia, al desarrollar normativa por imperativo legal, debido a la obligación de actualización de las bases técnicas actuariales, y al hacerse conforme a lo acordado en el informe razonado.

El principio de eficacia se cumple al evitar cargas administrativas innecesarias o accesorias y racionalizar en su aplicación la gestión de los recursos públicos.

El proyecto es conforme con el principio de proporcionalidad, al contener la regulación imprescindible para la consecución de los objetivos previamente mencionados, e igualmente se ajusta al principio de seguridad jurídica ya que se realiza con el ánimo de mantener el marco normativo estable, predecible, integrado y claro.

En cuanto al principio de transparencia, esta norma ha sido sometida al trámite de consulta pública establecido en el artículo 26.2 de la Ley 50/1997, de 27 de noviembre, del Gobierno, y al trámite de audiencia e información públicas de su artículo 26.6, y a la consideración de la Junta Consultiva de Seguros y Fondos de Pensiones, lo que ha permitido la participación de los sectores afectados en el proceso de tramitación. La norma no genera costes adicionales para las administraciones públicas ni implica nuevas cargas innecesarias para las entidades.

La orden se dicta al amparo de lo establecido en el artículo 149.1.6.ª de la Constitución Española, que le atribuye al Estado la competencia en materia de legislación mercantil.

Así mismo, esta norma se dicta al amparo del artículo 48 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre.

En su virtud, de acuerdo con el Consejo de Estado, dispongo:

La presente orden tiene por objeto actualizar las bases técnicas actuariales en las que se sustentan las tablas de lucro cesante, de ayuda de tercera persona y las tablas técnicas contenidas en el anexo del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, aprobado por el Real Decreto Legislativo 8/2004, de 29 de octubre, de acuerdo con lo establecido en los artículos 48 y 49.2 de dicho texto refundido.

El anexo de esta orden determina los criterios que rigen la actualización de las bases técnicas actuariales y establece las diferentes metodologías de cálculo de indemnizaciones.

La actualización de las bases técnicas actuariales se llevará a cabo cada cinco años a contar desde la entrada en vigor de la actualización anterior, salvo que concurran circunstancias excepcionales adecuadamente justificadas.

Se derogan cuantas normas de igual o inferior rango se opongan a lo dispuesto en esta orden.

Esta orden se dicta al amparo de lo establecido en el artículo 149.1.6.ª de la Constitución Española, que atribuye al Estado la competencia exclusiva en materia de legislación mercantil.

Esta orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Las bases técnicas actuariales del anexo serán de aplicación a los accidentes ocurridos a partir de su entrada en vigor y a los lesionados en accidentes ocurridos anteriormente cuyas secuelas se hayan estabilizado a partir de esa fecha.

Madrid, 29 de septiembre de 2022.–La Vicepresidenta Primera del Gobierno y Ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño Santamaría.

Criterios que rigen la actualización de las bases técnicas actuariales

Los criterios que rigen la actualización de las bases técnicas actuariales son los siguientes:

1. La actualización de las bases técnicas actuariales se sustenta en las bases técnicas actuariales utilizadas en la elaboración de las tablas del anexo del texto refundido de la Ley sobre responsabilidad civil seguros en la circulación de vehículos a motor, aprobada por el Real Decreto Legislativo 8/2004, de 29 de octubre, en su redacción dada por la Ley 35/2015, de 22 de septiembre, de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación, sigue su misma metodología y se compone de cuatro documentos que son conexos entre sí.

2. Las bases técnicas actuariales deben ser siempre interpretadas en el contexto del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y, en concreto, de sus artículos sobre el sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación. Existen hipótesis que ya están predefinidas en la ley y han sido tomadas como tales, por lo que no son objeto de interpretación en las bases técnicas actuariales.

3. Todas y cada una de las hipótesis que contienen las bases técnicas actuariales deben ser interpretadas en su conjunto y nunca separada o aisladamente. Las hipótesis biométricas y económico-financieras están concebidas para un contexto de proyección a largo plazo. Será igualmente válida la adaptación de las expresiones de cálculo de los valores actuales actuariales de las proyecciones anuales a su equivalente metodológico actuarial en proyecciones mensuales. Así mismo, para el cálculo del valor de los perjuicios, con la finalidad de mejorar la financiación de la indemnización en beneficio de los perjudicados, se actualizan las bases técnicas actuariales convirtiéndose las diferentes rentas actuariales en prepagables.

4. En el documento se incluyen dos tablas actuariales de mortalidad, las PEB2014+5 y las PEIB2014, que están concebidas para el uso exclusivo de las bases técnicas actuariales y de los aspectos relativos al texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

5. Las hipótesis actuariales definidas en el propio texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y las contenidas en las bases técnicas actuariales no serán objeto de modificación, salvo en los supuestos previstos en los artículos 88.3, 125.6 y 132.4 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y con sus limitaciones, referidas a la acreditación de una pensión o prestación pública distinta de la proyectada.

6. A los efectos de la reducción del perjuicio del lucro cesante establecido en los artículos 88.1 y 132.4 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, los sistemas basados en regímenes especiales de la Seguridad Social y los sistemas de previsión social alternativos al régimen especial de trabajadores autónomos tendrán, a efecto de las bases técnicas actuariales, la consideración de pensiones públicas.

7. Las pensiones se proyectan teniendo en cuenta que las bases de cotización y los salarios que determinan las bases reguladoras de cálculo son netos, por lo que las pensiones proyectadas también son netas, al ser éstas función del cálculo de variables netas. La proyección de las pensiones toma en consideración la pensión máxima, la cual también se proyecta aplicando la hipótesis de crecimiento establecida en las bases técnicas actuariales.

8. La facultad de acreditar una pensión o prestación pública distinta de la prevista en las bases técnicas actuariales, tal y como establecen los artículos 88.3, 125.6 y 132.4 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y la correspondiente solicitud para que se realice un nuevo cálculo actuarial en su beneficio, corresponde exclusivamente al perjudicado.

9. Los ingresos netos de la víctima para calcular el multiplicando son los que se acrediten y no forman parte ni de las hipótesis actuariales definidas en el propio texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor ni de las bases técnicas actuariales. Para realizar el cálculo actuarial del lucro cesante en los casos de ingresos netos que superen el importe de 120.000 euros recogido en las tablas 1.C, referidas al lucro cesante en caso de fallecimiento, y en las tablas 2.C.4, 2.C.5 y 2.C.6, referidas al lucro cesante en supuestos de incapacidad permanente, se considerará el tiempo durante el cual pueda razonablemente preverse que se hubiera mantenido la generación de dichos ingresos. No obstante lo anterior, en aquellos casos en los que la duración del perjuicio se encuentre definida en la ley y ésta la limite a un número determinado de anualidades, la proyección temporal no podrá superar dicha limitación. Por tanto, las únicas modificaciones posibles de las indemnizaciones de las tablas de lucro cesante y de necesidad de ayuda de tercera persona serán por aplicación de los criterios 8 y 9. De la misma forma, en ningún caso, se podrán modificar las hipótesis biométricas y/o económico-financieras establecidas en esta base técnica actuarial.

10. Todas las indemnizaciones se consideran de mínimos salvo que el perjudicado acredite mayor indemnización en aplicación de los apartados 8 y 9.

11. Para acreditar el derecho del perjudicado de acuerdo con los artículos 88.3, 125.6 y 132.4 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, en aquellos casos que conforme al punto anterior necesite de cálculo actuarial, así como en los supuestos de la tabla TT3 en caso de r>20 o r<1 (siendo r la periodicidad anual del recambio de prótesis), será necesario presentar un informe actuarial que se ajuste a los criterios y modelos de cálculo establecidos por las bases técnicas actuariales. El informe actuarial será realizado y suscrito por un actuario.

12. A los efectos de la elaboración de las bases actuariales sobre lucro cesante se define como ingreso neto:

a) Fallecimiento y secuelas.

1.º Trabajadores por cuenta ajena. Se consideran ingresos netos los rendimientos íntegros del trabajo personal declarados a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF), una vez deducidas las cotizaciones a la seguridad social correspondientes al trabajador y las retenciones tributarias practicadas por IRPF, e incrementados o reducidos, según corresponda, en su cuota diferencial.

En el caso de que la cuota diferencial se vea afectada significativamente por rendimientos distintos de los del trabajo personal, el interesado deberá acreditar la parte de la cuota diferencial que estrictamente corresponda a los rendimientos íntegros del trabajo personal.

2.º Trabajadores por cuenta propia. Se considera como ingresos netos los rendimientos netos de actividades económicas o profesionales declarados en su IRPF, calculados en estimación directa o estimación objetiva, e incrementados o reducidos, según corresponda, en su cuota diferencial.

En el caso de que la cuota diferencial se vea afectada significativamente por rendimientos distintos de las actividades económicas o profesionales, el interesado podrá acreditar la parte de la cuota diferencial que estrictamente corresponde a rendimientos distintos de las actividades económicas o profesionales.

3.º Criterios adicionales. La definición de todos los conceptos anteriores es la derivada de la normativa tributaria del IRPF. El resultado de los ingresos netos nunca podrá ser negativo y siempre, como mínimo, se aplicará el salario mínimo interprofesional anual. El periodo de cómputo de los conceptos anteriores es el que corresponda conforme los artículos 83 y 128 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

b) Lesiones temporales.

1.º Trabajadores por cuenta ajena. Se considera como ingresos netos el importe líquido a percibir de las nóminas de los doce meses anteriores a la fecha del accidente.

2.º Trabajadores por cuenta propia. Se considera como ingresos netos la facturación neta de costes variables de su actividad de los doce meses anteriores a la fecha del accidente y, todo ello, sin descontar los costes fijos de su actividad en el mismo periodo. Alternativamente, a elección del interesado, se puede tomar como referencia el ingreso neto anual calculado de acuerdo con los criterios relativos a las secuelas.

3.º Criterios adicionales. En todos los casos, el resultado obtenido se dividirá por 365 y se multiplicará por el número de días de lesión temporal en los que no pudo desempeñar su trabajo, actividad económica o profesional.

En aquellos supuestos en los que se perciban ingresos netos variables por actividades de temporada o análogas, éstos se computarán de acuerdo con lo establecido en el artículo 143.2 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, y no se dividirán por 365, sino por los días correspondientes al período de la temporalidad en que se perciban, y el resultado se multiplicará por el número de días de lesión temporal.

13. Estas bases técnicas actuariales también se utilizan para el desarrollo de las tablas técnicas siguientes:

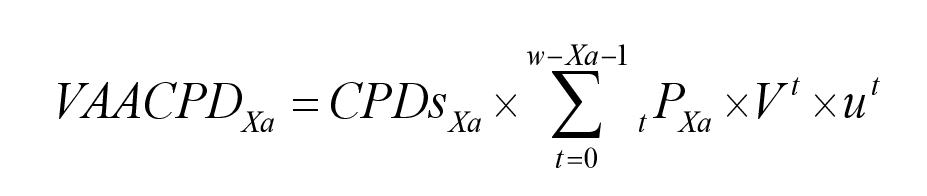

a) Tabla técnica de coeficientes actuariales para la conversión entre capitales y rentas vitalicias (TT1).

La TT1 se utilizará para realizar la equivalencia actuarial entre las indemnizaciones en forma de capital obtenidas por la aplicación del sistema de valoración y su conversión en renta vitalicia. También se utilizará para calcular la capitalización actuarial de los gastos anuales de asistencia sanitaria futura según lo previsto en el artículo 114.2 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, así como para la capitalización actuarial de los gastos anuales de rehabilitación domiciliaria y ambulatoria según lo previsto en el artículo 116.5 del texto refundido de la ley.

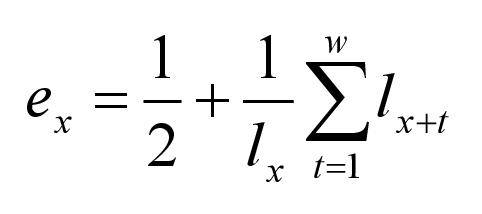

b) Tabla técnica de esperanzas de vida (TT2).

La TT2 se utilizará a los únicos efectos del artículo 45 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor para el cálculo del tiempo transcurrido desde la fecha de estabilización del lesionado hasta su fallecimiento, teniendo en cuenta la esperanza de vida del fallecido en la fecha de estabilización.

c) Tabla técnica de factores de capitalización de prótesis y órtesis (TT3).

La TT3 se utilizará para calcular la capitalización actuarial de los gastos periódicos de prótesis y órtesis según lo previsto en el artículo 115.5 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, así como para la capitalización actuarial de los gastos periódicos de ayudas técnicas o productos de apoyo para la autonomía personal según lo previsto en el artículo 117 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

14. En el cálculo de las indemnizaciones de la tabla 2.C.5 por incapacidad permanente total en relación con el artículo 129.b) del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor y en el cálculo de las indemnizaciones de ayuda de tercera persona en la tabla 2.C.3 en relación con el artículo 124.2 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, modelizados con estas bases técnicas, se ha tenido en cuenta el criterio de edad proyectada frente al de edad de entrada.

15. En todo caso, la indemnización mínima por lucro cesante que se establece en las tablas 1.C y 2.C es de 3.000 euros. El mismo criterio se aplica en las tablas 2.C.3 de ayuda de tercera persona.

16. Se considera que todas las tablas actuariales de mortalidad contenidas en el presente documento son apropiadas a los fines perseguidos dada la naturaleza de las hipótesis biométricas utilizadas y su modelo actuarial de proyección a largo plazo.

ACTUALIZACIÓN DE LAS BASES TÉCNICAS ACTUARIALES DEL SISTEMA PARA LA VALORACIÓN DE LOS DAÑOS Y PERJUICIOS CAUSADOS A LAS PERSONAS EN ACCIDENTES DE CIRCULACIÓN

Primer documento

Metodología del cálculo de indemnizaciones por lucro cesante de los perjudicados que dependen económicamente de la víctima, a causa de su fallecimiento por accidente de circulación

El primer documento de las bases técnicas actuariales tiene por objeto establecer los criterios de cálculo de las tablas de indemnizaciones de los diferentes perjudicados que, con arreglo al texto refundido de la Ley sobre responsabilidad civil y seguro, tienen derecho a percibir indemnizaciones de lucro cesante por el fallecimiento de una víctima de la cual dependían económicamente antes de producirse el accidente de circulación.

I. Modelización del cálculo del perjuicio por lucro cesante.

El modelo de cálculo se establece como la diferencia entre, por un lado, el valor actual actuarial de la proyección de pérdidas de ingresos netos del trabajo personal de la víctima (rendimientos del trabajo y de actividades profesionales) sufridas por los perjudicados a causa del fallecimiento de aquélla y, por otro lado, el valor actual actuarial de la proyección de las compensaciones en forma de pensiones públicas a las que dichos perjudicados tuvieran derecho a causa del fallecimiento de la víctima.

Se realiza la hipótesis de que la víctima fallecida que genera las rentas de ingresos futuros a favor de los perjudicados se considera viva en cada periodo generador de renta, por lo que el modelo utilizará, para el cálculo de los valores actuales actuariales, una sola cabeza, la del perjudicado, tomando como inicio del cálculo su edad a la fecha de fallecimiento.

Para determinar las indemnizaciones a percibir por los diferentes perjudicados se realizan tres cálculos:

1. El valor actual actuarial de las pérdidas que el perjudicado sufre, según su cuota, de los ingresos netos que la víctima, de no haber fallecido, hubiera generado durante su periodo restante como trabajador activo.

2. El valor actual actuarial de las pérdidas que el perjudicado sufre, según su cuota, de la pensión de jubilación que la víctima, de no haber fallecido, hubiera causado.

3. El valor actual actuarial de las pensiones públicas que el perjudicado recibe a consecuencia del fallecimiento de la víctima.

De acuerdo con lo establecido en el artículo 33 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor en el cálculo de la indemnización que corresponda al perjudicado, los valores actuales actuariales de las pérdidas suman y los de las compensaciones restan.

II. Concurrencia de las cuotas de los perjudicados.

Conforme al artículo 87 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor se tiene en cuenta lo siguiente:

1. De los ingresos netos de la víctima se descontará la quota sibi o parte que se estime destinada a cubrir las necesidades de la propia víctima. La quota sibi mínima será del 10 %.

2. Los ingresos netos de la víctima se distribuyen entre los perjudicados en función de las siguientes cuotas:

a) Cuando exista cónyuge supérstite, este percibirá el 60 %.

b) Cuando exista más de un perjudicado superviviente, el cónyuge percibirá el 60 %, cada hijo el 30 %, y cualquier otro perjudicado el 20 %, incluidos el cónyuge separado y el ex cónyuge que tengan derecho a percibir una pensión compensatoria que se extinga por el fallecimiento de la víctima.

c) Cuando la suma de las cuotas de los perjudicados sea superior al 90 % de los ingresos de la víctima, el porcentaje de cada uno de los perjudicados se redistribuirá mediante una reducción proporcional de la indemnización de cada uno de los perjudicados.

III. Determinación de la indemnización del cónyuge de la victima.

A efectos de la valoración, se considera que el cónyuge fallecido tiene la misma edad que el cónyuge vivo perjudicado.

1. Pérdidas ocasionadas por el fallecimiento de la víctima.

Conforme al artículo 87.2 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, para determinar la indemnización a percibir por este tipo de perjudicado, se considera que los ingresos a favor del cónyuge se corresponden con el 60 % de los ingresos netos anuales que hubiese percibido el fallecido como activo desde la fecha de ocurrencia del siniestro hasta la edad de jubilación y llegado el momento de la jubilación de la víctima, igualmente con el 60 % de la pensión de jubilación de la Seguridad Social.

Esta Pensión teórica de Jubilación de la Seguridad Social se calcula considerando la edad de retiro a los 67 años. Se aplica la siguiente fórmula de cálculo de la Base Reguladora de Jubilación:

Siendo:

Base Cotización i = Min (BMRCSS i; Ingresos i).

Donde:

Ingresos i = Ingresos de cada periodo.

BMRCRSS i = Base máxima de cotización a la Seguridad Social en cada periodo.

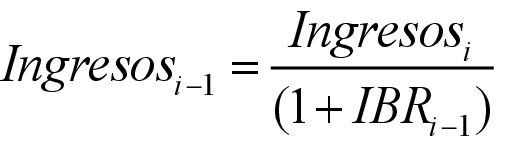

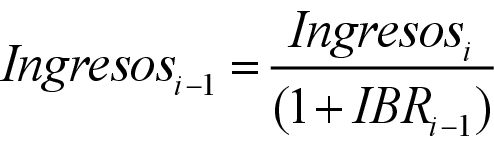

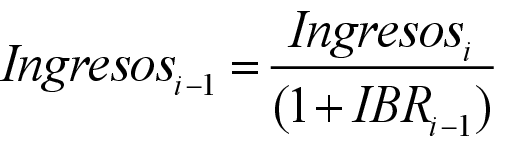

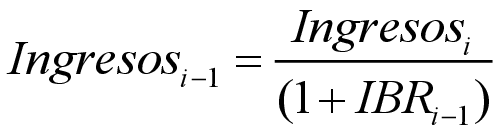

Los Ingresos se deflactan utilizando las tasas de crecimiento a efectos del cálculo de la Base Reguladora (IBR) de cada periodo, como sigue:

Caso de no ser conocidas las tasas de crecimiento a efectos del cálculo de la Base Reguladora, por tratarse de periodos futuros, se aplicará la tasa que se establece como hipótesis en las bases técnicas actuariales.

Para el cálculo de la Base Reguladora se considera como bases de cotización el mínimo entre las bases máximas reales de cotización a la Seguridad Social (BMRCRSS) y los ingresos o salarios de la victima de cada periodo, de los 25 años anteriores (300 meses) al hecho causante (jubilación a los 67 años).

Una vez obtenida la Base Reguladora se obtiene la pensión de jubilación conforme a la siguiente fórmula:

PJSS = MIN (Base Reguladora Anual * PorcAñosJ,PensMaxSS)

Siendo:

PorcAñosJ = Porcentaje reductor en función de los años cotizados a la fecha de jubilación. Se considera que este porcentaje será siempre el 100 %, ya que se asumen dos hipótesis de partida:

a) Que la edad de jubilación es siempre a los 67 años, y

b) Que todo trabajador, en coherencia con las reglas específicas de lucro cesante, comienza a trabajar a los 30 años –hasta esa edad se considera que depende económicamente de los padres. Por tanto, siempre se cumplirán los años necesarios para la aplicación del porcentaje de 100 %.

En caso de que el fallecido sea mayor de 67 años se considerará que es pensionista y, por lo tanto, su Base Reguladora estará conformada por la pensión de jubilación que viniese percibiendo.

2. Compensaciones ocasionadas por el fallecimiento de la victima.

La compensación a percibir por el cónyuge del fallecido será la Pensión de Viudedad de la Seguridad Social (PVSS). Se calcula como el 52 % de la Base Reguladora de fallecimiento, siendo ésta el cociente que resulte de dividir por 28 la suma de las bases de cotización del fallecido durante un periodo ininterrumpido de 24 meses anteriores al hecho causante. Es decir:

PVSS = 52% x Base Reguladora Fallecimiento.

Siendo:

Base Cotización i = Min (BMRCSS i; Ingresos i).

Donde:

BMRCSS i = Base máxima de cotización a la Seguridad Social en cada periodo.

Ingresos i = Ingresos de cada periodo.

Los Ingresos se deflactan utilizando las tasas de crecimiento a efectos del cálculo de la Base Reguladora de cada periodo, como sigue:

No obstante, la PVSS no podrá ser superior a la pensión máxima de viudedad (PMV).

La PMV se proyecta incrementándose conforme a la hipótesis fijada en el apartado de hipótesis financiero-actuariales. En este apartado no se contemplan posibles complementos a mínimos de pensión.

3. Cálculo del lucro cesante del cónyuge.

La indemnización del cónyuge por lucro cesante vendrá determinada por la siguiente expresión:

LC Cónyuge = VAA PING + VAA PPJSS – VAA PVSS

Donde:

a) + VAA PING= valor actual actuarial de la pérdida de ingresos de la víctima a favor del cónyuge, conforme a su cuota, hasta los 67 años de la víctima.

b) + VAA PPJSS= valor actual actuarial de la pérdida de la pensión de jubilación de la víctima a favor del cónyuge, conforme a su cuota, desde los 67 años.

c) - VAA PVSS= valor actual actuarial de la pensión de viudedad.

Los cálculos de los valores actuariales se realizan en función de la duración de la hipótesis de dependencia económica del cónyuge viudo, siendo ésta, de acuerdo con el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor la siguiente:

1. Se considera que, de no haberse producido el fallecimiento, el matrimonio hubiera tenido una duración mínima de quince años más.

2. Si en el momento del fallecimiento el matrimonio hubiera tenido una duración superior a los quince años, se considera que el matrimonio se habría mantenido en el futuro el mismo número de años.

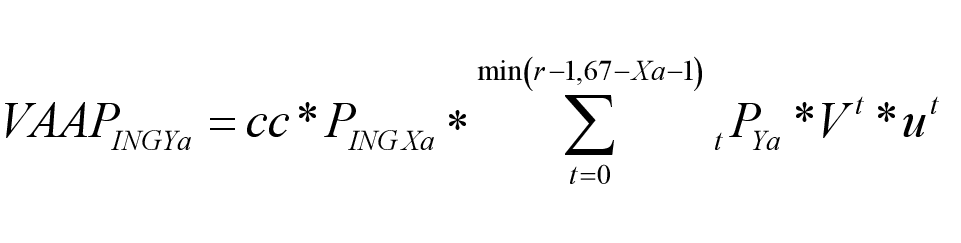

a) Valor actual actuarial de la pérdida de ingresos netos derivados del trabajo personal del fallecido.

Siendo:

VAAPINGYa: Valor actual actuarial, a la fecha de valoración, de la cuota correspondiente al cónyuge de los ingresos que la víctima hubiera generado durante su periodo restante como trabajador activo.

cc: Cuota del cónyuge

Xa: Edad del fallecido en la fecha de valoración.

Ya: Edad del cónyuge del fallecido en la fecha de valoración.

PING XA: Cuantía de los ingresos netos anuales del trabajo personal del fallecido antes del accidente.

tpXA: Probabilidad de que una persona de edad Xa alcance viva la edad Xa+t, teniendo en cuenta la tabla de mortalidad establecida en el apartado de hipótesis financiero-actuariales.

tpYA: Probabilidad de que una persona de edad Ya alcance viva la edad Xa+t, teniendo en cuenta la tabla de mortalidad establecida en el apartado de hipótesis financiero-actuariales.

Vt: Factor de actualización financiero.

ut: Factor de crecimiento de la cuantía PING Xa entre la fecha de valoración y el periodo t.

r: Periodo de dependencia económica del cónyuge viudo, conforme a lo previsto en el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

No obstante, tal y como se ha indicado previamente, se considera que la cabeza fallecida, de edad Xa, está viva en cada periodo (tPxa = 1), por lo que la expresión de cálculo anterior queda como sigue:

El valor actual actuarial de la pérdida de ingresos netos se ha considerado temporal hasta el periodo r correspondiente, de acuerdo con el periodo de dependencia económica que se establece en el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

b) Valor actual actuarial de la pérdida de la pensión de jubilación de Seguridad Social.

Siendo:

VAAPPJSSYa: Valor actual actuarial, a la fecha de valoración, de la cuota correspondiente al cónyuge de la pensión de jubilación de la Seguridad Social de la víctima a partir de los 67 años.

cc: Cuota del cónyuge.

Xa: Edad del fallecido en la fecha de valoración.

Ya: Edad del cónyuge del fallecido en la fecha de valoración.

PPJSSXa: Cuantía de la pensión de jubilación de la Seguridad Social que hubiera sido causada por la víctima, conforme a las hipótesis de estas bases técnicas actuariales.

tPYa+67-Xa: Probabilidad de que el cónyuge del fallecido alcance la edad Ya+67-Xa+t, teniendo en cuenta la tabla de mortalidad establecida en el apartado de hipótesis financiero-actuariales.

Vt: Factor de actualización financiero.

zt: Factor de crecimiento de la cuantía PPJSS entre la fecha de valoración y el periodo t.

r: Periodo de dependencia económica del cónyuge viudo, conforme a lo previsto en artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

Al igual que en el caso de los ingresos netos, el valor actual actuarial de la pérdida de la pensión de jubilación se ha considerado temporal hasta el periodo r correspondiente, de acuerdo con lo previsto en el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

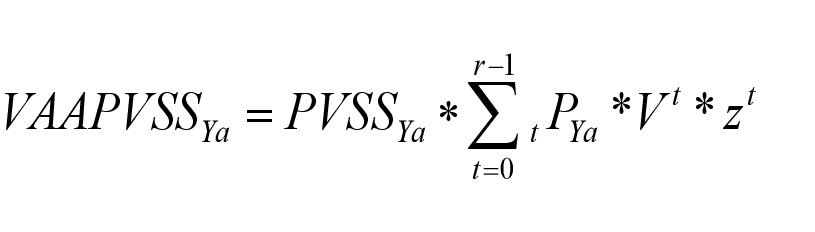

c) Valor actual actuarial de la pensión de viudedad de la Seguridad Social.

Siendo:

VAAPVSSYa: Valor actual actuarial, a la fecha de valoración, de la pensión de viudedad de la Seguridad Social a favor del cónyuge del fallecido.

Ya: Edad del cónyuge del fallecido en la fecha de valoración.

PVSSYa: Cuantía de la pensión de viudedad de la Seguridad Social en la fecha de valoración.

tPYa: Probabilidad de que una persona de edad Ya alcance viva la edad Ya+t, teniendo en cuenta la tabla de mortalidad incluida en el apartado de hipótesis financiero-actuariales.

Vt: Factor de actualización financiero.

zt: Factor de crecimiento de la PVSS entre la fecha de valoración y el periodo t.

r: Periodo final de dependencia económica del cónyuge viudo, conforme a lo previsto en el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

Al igual que en el caso de los ingresos netos y de la pensión de jubilación, el valor actual actuarial de la pensión de viudedad de la Seguridad Social se ha considerado temporal hasta el periodo r correspondiente, conforme a lo previsto en el artículo 90 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

Para la determinación de las indemnizaciones del cónyuge con discapacidad, el cálculo de los tres valores actuales actuariales se realizará de la misma forma que en el punto anterior, si bien teniendo en cuenta que, conforme al artículo 89.1 de texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es vitalicia.

– Valor Actual Actuarial de la cuantía a percibir como consecuencia de la pérdida de Ingresos en el periodo activo: duración temporal, hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 60 %.

– Valor Actual Actuarial de la cuantía a percibir como consecuencia de la pérdida de la Pensión de Jubilación de Seguridad Social: duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación a favor del perjudicado es un 60 %.

– Valor Actual Actuarial de la Pensión de Viudedad de la Seguridad Social: duración vitalicia, teniendo en cuenta que la misma es un 52 % de la Base Reguladora de fallecimiento.

IV. Determinación de las indemnizaciones de los hijos de la víctima.

Conforme al artículo 91 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor se ha considerado que entre cada hijo y su padre o madre fallecida existe una diferencia de edad de 30 años, distinguiéndose, en función de la edad, estas dos situaciones:

a) Si el perjudicado es hijo de la víctima, se considera que la dependencia económica se habría prolongado hasta los 30 años, con un mínimo de 3 años.

b) Si el perjudicado hijo de la víctima tiene más de 30 años en la fecha del fallecimiento de la víctima, se considera que la dependencia se habría prolongado durante 3 años.

1. Pérdidas ocasionadas por el fallecimiento de la víctima.

Como consecuencia del fallecimiento de la víctima, conforme al artículo 87 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, se ha considerado que el perjudicado dejará de percibir, por un lado, la parte o cuota de los ingresos netos que hubiese percibido el fallecido como activo desde la fecha de ocurrencia del fallecimiento hasta la edad de jubilación, y, por otro, llegado el momento de la jubilación, la parte o cuota de la pensión de jubilación de Seguridad Social que hubiera causado el fallecido:

– El 30 % de los ingresos netos anuales que hubiese percibido el fallecido desde la fecha de ocurrencia del fallecimiento hasta la edad de jubilación, más

– El 30 % de la pensión teórica de jubilación de la Seguridad Social que hubiese causado el fallecido en el caso de no haberse producido el fallecimiento.

Esta pensión teórica de jubilación de la Seguridad Social se calcula considerando la edad de retiro a los 67 años.

Para ello, se aplica la siguiente forma de cálculo de la Base Reguladora de Jubilación:

Siendo:

Base Cotización i = Min (BMRCSS i; Ingresos i).

Para el cálculo de la Base Reguladora se consideran como bases de cotización el mínimo entre las bases máximas reales de cotización a la seguridad social (BCRSS) y los ingresos o salarios de la victima de cada periodo, de los 25 años anteriores (300 meses) al hecho causante (jubilación a los 67 años).

Donde:

BMRCSS i = Base máxima de cotización a la Seguridad Social en cada periodo.

Ingresos i = Ingresos de cada periodo.

Los Ingresos se deflactan utilizando tasas de crecimiento a efectos del cálculo de la Base Reguladora de cada periodo, como sigue:

Una vez obtenida la Base Reguladora, se calcula la pensión de jubilación de Seguridad Social conforme a lo siguiente:

PJSS = MIN (Base Reguladora Anual * PorcAñosJ,PensMaxSS)

Siendo:

PorcAñosJ = Porcentaje reductor en función de los años cotizados a la fecha de jubilación.

Se supone que este porcentaje será siempre el 100 %, ya que se asumen dos hipótesis de partida:

a) Que la edad de jubilación es siempre a los 67 años, y

b) Que todo trabajador, en coherencia con las reglas específicas del lucro cesante, comienza a trabajar a los 30 años (hasta esa edad se considera dependencia económica de los padres); por tanto, siempre se cumplirán los años necesarios para la aplicación del porcentaje de 100 %.

En caso de que el fallecido sea mayor de 67 años se considerará que es pensionista y, por lo tanto, su Base Reguladora estará conformada por la pensión de jubilación que viniese percibiendo.

2. Compensaciones ocasionadas por el fallecimiento de la víctima.

En este caso, la compensación es la pensión de orfandad a cargo de la Seguridad Social que va a percibir el perjudicado. La Pensión de Orfandad/Familiares a cargo se calcula como el 20 % de la Base Reguladora de fallecimiento, siendo ésta el cociente que resulte de dividir por 28 la suma de las bases de cotización del fallecido durante un periodo ininterrumpido de 24 meses antes del hecho causante. Es decir:

POSS = 20 % x Base Reguladora Fallecimiento.

Siendo:

Base Cotización i = Min (BMRCSS i; Ingresos i).

Donde:

BMRCSS i = Base máxima de cotización a la Seguridad Social en cada periodo.

Ingresos i = Ingresos de cada periodo.

Los Ingresos se deflactan utilizando las tasas de crecimiento a efectos del cálculo de la Base Reguladora de cada periodo, como sigue:

En este apartado no se contemplan posibles complementos a mínimos de pensión.

3. Cálculo del lucro cesante del hijo.

La indemnización correspondiente a cada uno de los hijos de la víctima vendrá determinada por la siguiente suma aritmética:

LC Hijo = VAA PING + VAA PPJSS – VAA POSS

a) + VAA PING = valor actual actuarial de la pérdida de ingresos de la víctima a favor del hijo, conforme a su cuota, hasta los 67 años de la víctima.

b) + VAA PPJSS = valor actual actuarial de la pérdida de pensión de jubilación de la víctima a favor del hijo, conforme a su cuota. desde los 67 años.

c) + VAA POSS = valor actual actuarial de la pensión de orfandad.

Los cálculos de los valores actuariales se realizan en función de la duración del perjuicio económico del perjudicado, conforme al artículo 91 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. Por ello, para edad del hijo igual o menor a 30 años, la duración de dicho perjuicio es r = 30 – Ha (Ha = edad del hijo en la fecha de valoración), con un mínimo de 3 años. Para los hijos mayores de 30 años, r = 3 años.

a) Valor actual actuarial de la pérdida de ingresos netos derivados del trabajo personal del fallecido.

Al igual que en el caso del lucro cesante del cónyuge, se considera que la cabeza fallecida Xa está viva en cada periodo (tPxa = 1).

Siendo:

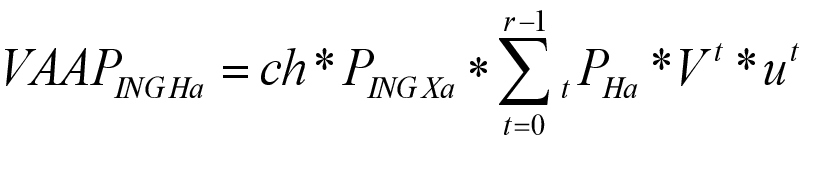

VAAPINGHa: Valor actual actuarial, a la fecha de valoración, de la cuota correspondiente al hijo de los ingresos que la víctima hubiera generado durante su periodo restante como trabajador activo.

ch: Cuota del hijo.

PINGXa: Cuantía de los ingresos netos anuales del trabajo personal del fallecido antes del accidente.

Xa: Edad del fallecido en la fecha de valoración.

Ha: Edad del hijo en la fecha de valoración.

tPHa: Probabilidad de que una persona de edad Ha alcance viva la edad Ha+t, teniendo en cuenta la tabla de mortalidad incluida en el apartado de hipótesis financiero-actuariales.

Vt: Factor de actualización financiero.

ut: Factor de crecimiento de la cuantía PINGXa entre la fecha de valoración y el periodo t.

r: Periodo final de dependencia económica del hijo, conforme a lo previsto en el artículo 91. El valor actual actuarial de la pérdida de ingresos netos se ha considerado temporal hasta que el perjudicado cumpla la edad de 30 años, de acuerdo con el periodo de dependencia económica que se establece en el artículo 91 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. En todo caso, la duración será de un mínimo de 3 años, y, para mayores de 30 años, será exactamente de esa duración.

b) Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social

Al igual que en los casos anteriores, se considera que la cabeza fallecida Xa está viva en cada periodo (tPXa = 1).

Siendo:

VAAPPJSSHa: Valor actual actuarial, a la fecha de valoración, de la cuota correspondiente al hijo de la pensión de jubilación de la Seguridad Social de la víctima a partir de los 67 años.

ch: Cuota del hijo.

Xa: Edad del fallecido en la fecha de valoración.

Ha: Edad del hijo del fallecido en la fecha de valoración.

tPHa+67-Xa: Probabilidad de que una persona de edad Ha+67-Xa alcance viva la edad

Ha+67-Xa+t, teniendo en cuenta la tabla de mortalidad incluida en el apartado de hipótesis financiero-actuariales.

PPJSSXa: Cuantía de la pensión de jubilación de la Seguridad Social que hubiera sido causada por la víctima, conforme a las hipótesis de las bases técnicas actuariales.

Vt: Factor de actualización financiero.

zt: Factor de crecimiento de la cuantía PPJSS entre la fecha de valoración y el periodo t.

r: Periodo final de dependencia económica del hijo del fallecido, conforme a lo previsto en artículo 91 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

Al igual que en el caso de los ingresos netos, el valor actual actuarial de la pérdida de la pensión de jubilación se ha considerado temporal hasta el periodo r correspondiente, de acuerdo con lo previsto en el artículo 91 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

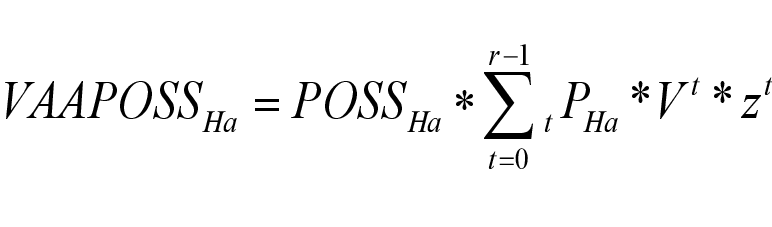

c) Valor actual actuarial de la pensión de orfandad de la Seguridad Social.

Siendo:

VAAPOSSHa: Valor actual actuarial, a la fecha de valoración, de la pensión de orfandad de la Seguridad Social a favor del hijo.

Ha: Edad del hijo en la fecha de valoración.

POSSHa: Cuantía de la pensión de orfandad de la Seguridad Social en la fecha de valoración.

tPHa: Probabilidad de que una persona de edad Ha alcance viva la edad Ha+t, teniendo en cuenta la tabla de mortalidad incluida en el apartado de hipótesis financiero-actuariales.

Vt: Factor de actualización financiero.

zt: Factor de crecimiento de la cuantía de la pensión de orfandad entre la fecha de valoración y el periodo t.

r: Periodo final de dependencia económica del hijo del fallecido, conforme a lo previsto en la Ley.

El valor actual actuarial de las pensiones de orfandad se ha considerado temporal hasta cumplir la edad de 25 años.

Para la determinación de las indemnizaciones de hijos con discapacidad, el cálculo de los tres valores actuales actuariales se realizará de la misma forma que en el punto anterior, si bien teniendo en cuenta que, conforme al artículo 89.1 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es vitalicia.

– Valor actual actuarial de la pérdida de ingresos en el periodo activo: cálculo temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 30 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 30 %.

– Valor actual actuarial de la pensión de orfandad de la Seguridad Social: duración vitalicia, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

V. Determinación de las indemnizaciones de los hermanos de la víctima.

Se realiza la hipótesis que el hermano fallecido tiene diez años más de edad que el hermano perjudicado.

El cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores.

Así, si los perjudicados son hermanos que hayan acreditado debidamente la dependencia económica, conforme al artículo 91 texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, se considerará que la misma se habría prolongado hasta los 30 años con un mínimo de 3 años. Si el perjudicado tiene más de 30 años en la fecha del fallecimiento de la víctima, se considerará que la dependencia se habría prolongado durante 3 años.

El cálculo de los valores actuales actuariales tendrá en cuenta lo siguiente, conforme al texto refundido de la ley:

– Valor actual actuarial de la pérdida de ingresos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso neto a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración temporal, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración temporal, teniendo en cuenta que la pensión es un 20 % de la Base Reguladora.

Para la determinación de las indemnizaciones de los hermanos de la víctima con discapacidad, el cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores, si bien teniendo en cuenta que, conforme artículo 89.1 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es vitalicia.

– Valor actual actuarial de la pérdida de ingresos netos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración vitalicia, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

VI. Determinación de las indemnizaciones de los padres y de los abuelos de la víctima.

Conforme a lo establecido en el artículo 64 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, se ha considerado que la diferencia de edad entre el hijo fallecido y el padre perjudicado es de 30 años, por lo que se establece la hipótesis en concordancia con lo anterior que la diferencia de edad entre el nieto fallecido y el abuelo perjudicado es de 60 años.

El cálculo de los valores actuales actuariales tendrá en cuenta lo siguiente:

– Valor actual actuarial de la pérdida de ingresos netos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración vitalicia, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

VII. Determinación de las indemnizaciones de los nietos de la víctima.

En concordancia con lo establecido en el artículo 64 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a moto, se ha considerado la hipótesis que el nieto tiene una diferencia de edad de 60 años respecto a su abuelo del que dependía económicamente.

El cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores.

Así, si los perjudicados son nietos que hayan acreditado debidamente la dependencia económica, se considerará que la misma se habría prolongado hasta los 30 años con un mínimo de 3 años. Si el perjudicado tiene más de 30 años en la fecha del fallecimiento de la víctima, se considerará que la dependencia se habría prolongado durante 3 años.

El cálculo de los valores actuales actuariales tendrá en cuenta lo siguiente:

– Valor actual actuarial de la pérdida de Ingresos netos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración temporal, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración temporal de tres años hasta los 25 años del perjudicado, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

Para la determinación de las indemnizaciones de los nietos de la víctima con discapacidad, el cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores, si bien teniendo en cuenta que, conforme al artículo 89.1 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es vitalicia.

– Valor actual actuarial de la pérdida de Ingresos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración vitalicia, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

VIII. Determinación de las indemnizaciones de los allegados de la victima.

Se ha considerado como hipótesis que el fallecido tiene quince años más que el allegado perjudicado. El cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores, si bien teniendo en cuenta que, conforme al artículo 92.1 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es de tres años.

– Valor actual actuarial de la pérdida de Ingresos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración temporal, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: calculo temporal, teniendo en cuenta que la pensión de es un 20 % de la Base Reguladora.

Para la determinación de las indemnizaciones de los allegados de la víctima con discapacidad el cálculo de los tres valores actuales actuariales se realizará de la misma forma que en apartados anteriores, si bien teniendo en cuenta que, conforme al artículo 89.1 texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, la duración del perjuicio es vitalicia.

– Valor actual actuarial de la pérdida de Ingresos en el periodo activo: duración temporal hasta los 67 años de edad de la víctima, teniendo en cuenta que la cuota del ingreso a favor del perjudicado es del 20 %.

– Valor actual actuarial de la pérdida de la pensión de jubilación de la Seguridad Social: cálculo diferido desde los 67 años y duración vitalicia, teniendo en cuenta que la cuota de la pensión de jubilación del perjudicado es un 20 %.

– Valor actual actuarial de la pensión a favor de familiares a cargo: duración vitalicia, teniendo en cuenta que la misma es un 20 % de la Base Reguladora.

IX. Hipótesis biométricas y económico-financieras.

1. Hipótesis biométricas.

Para el cálculo de los valores actuales actuariales de las rentas se utilizan las siguientes tablas de mortalidad:

– Supervivencia periodo activo: PEB 2014+5

– Supervivencia periodo pasivo: PEB 2014+5

Se toma como año de referencia para la tabla base el 2019.

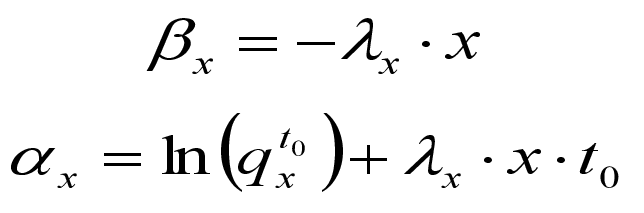

Las funciones biométricas empleadas para la derivación de las tablas actuariales de mortalidad son las siguientes:

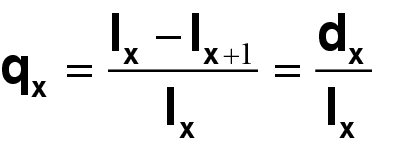

lx: Supervivientes a la edad exacta x, el número de individuos de la cohorte inicial que llegan con vida a la edad x.

dx: Defunciones teóricas con edad x, el número de defunciones de la cohorte inicial que tienen lugar en individuos de edad cumplida x.

qx: Probabilidad o riesgo de muerte con edad cumplida x, se define como la probabilidad de que un individuo perteneciente a la cohorte inicial que sobrevive hasta cumplir x años de edad muera con dicha edad. Por tanto, se verifica que:

– Factores de mejora.

Se incorporan factores de mejora de la mortalidad a la tabla base.

Con los datos de mortalidad base y los factores de mejora, se construyen las tablas generacionales aplicándose el modelo actuarial que consideran el efecto de reducción en los tantos de mortalidad de cada edad por cohorte.

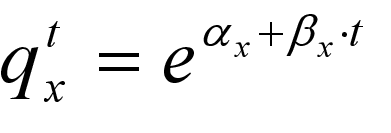

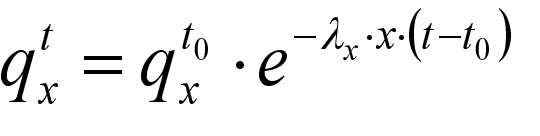

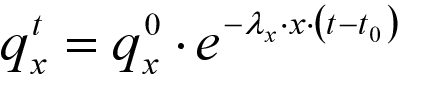

El modelo actuarial seguido es el siguiente:

Donde ![]() es la probabilidad de que una persona de la generación t, una vez alcanzada la edad x, no llegue con vida a la edad x+1

es la probabilidad de que una persona de la generación t, una vez alcanzada la edad x, no llegue con vida a la edad x+1

También expresado como:

Desde un punto de vista operativo, el modelo actuarial sigue la siguiente fórmula:

Donde:

![]() : probabilidad de que una persona de la generación t, una vez alcanzada la edad x, no llegue con vida a la edad x+1.

: probabilidad de que una persona de la generación t, una vez alcanzada la edad x, no llegue con vida a la edad x+1.

x : edad de la persona.

t: generación para la que se quiere hacer la proyección.

t0: año de referencia de las probabilidades de fallecimiento.

![]() : probabilidad observada en el año t0, de que una persona de edad x, no llegue con vida a la edad, x+1. También se denomina probabilidad de fallecimiento de una persona de edad x correspondiente a la tabla base.

: probabilidad observada en el año t0, de que una persona de edad x, no llegue con vida a la edad, x+1. También se denomina probabilidad de fallecimiento de una persona de edad x correspondiente a la tabla base.

e: base del logaritmo neperiano.

![]() :factor de mejora de los

:factor de mejora de los ![]() a la edad x.

a la edad x.

Para ver la equivalencia entre ambas expresiones es necesario tomar en cuenta las siguientes consideraciones:

Como hemos visto:

Operando:

Si consideramos que:

Entonces:

En el caso de que se tuviera que hacer un cálculo a favor de personas con discapacidad se utilizarán entonces las siguientes tablas actuariales de mortalidad:

– Supervivencia periodo activo discapacitado: PEIB2014

– Supervivencia periodo pasivo discapacitado: PEIB2014

Dichas tablas se desarrollan en las bases técnicas actuariales más adelante.

2. Hipótesis económico-financieras.

– Los ingresos netos anuales de la víctima se consideran crecientes cada uno de enero hasta la edad de jubilación (67 años), según la hipótesis planteada de crecimiento salarial (1,50 % anual).

– Los ingresos anuales, a efectos de determinar las bases de cotización anteriores al hecho causante, se deflactan conforme a las tasas de crecimiento a efectos del cálculo de la Base Reguladora (IBRi = 2 % anual).

– Las bases de cotización de la Seguridad Social son crecientes al 1,50 % anual.

– Las pensiones de la Seguridad Social son crecientes al 0,50 % anual.

– Tipo de interés técnico: 2,50 %.

– Para la proyección del cálculo de la pensión de jubilación de la Seguridad Social se ha considerado que la persona accederá a ella con los años cotizados necesarios establecidos en la normativa de la Seguridad Social para la aplicación del porcentaje del 100 %.

– En la determinación del valor actual actuarial de los ingresos netos anuales y en el de la proyección pensión de jubilación de la Seguridad Social se ha aplicado tanto la probabilidad de supervivencia del perjudicado (nPy) como la de la víctima, considerando que la víctima tiene una probabilidad de supervivencia nPx =1.

X. Elaboración de las tablas de indemnizaciones según las diferentes tipologías de perjudicados.

De acuerdo con la metodología expuesta anteriormente, se obtiene, en función de la edad de cada perjudicado, el importe de la indemnización por lucro cesante a percibir que vendrá determinado por:

LC = VAA PING + VAA PPJSS – VAA PSS.

Para facilitar la obtención de las indemnizaciones por lucro cesante se han formado unas tablas de indemnizaciones en función de los diferentes tipos de perjudicados.

Las tablas parten de un ingreso neto mínimo de 9.000 €, incrementándose en 3.000 € hasta alcanzar el máximo de 120.000 €.

Para obtener el lucro cesante basta con cruzar el ingreso neto de la víctima con la edad del perjudicado. En el caso del cónyuge, la tabla de indemnizaciones tiene en cuenta, además de edad, la duración del perjuicio.

Cuando el ingreso neto acreditado de la víctima se encuentra entre dos niveles de la tabla, en este caso, se otorga el lucro cesante correspondiente al límite superior.

Suavizados:

Una vez realizados todos los cálculos, se han suavizado, cuando así ha procedido, los saltos de indemnizaciones que se hubieran podido producir por el efecto de la metodología utilizada. De esta forma, se suavizan las matrices de resultados tanto verticalmente los referidos saltos de indemnizaciones, cuando crece el ingreso neto, como horizontalmente, cuando la duración del perjuicio va disminuyendo teniendo en cuenta la edad del perjudicado.

Los suavizados se han realizado conforme a la siguiente metodología:

En aquellos casos donde se observa que existen saltos entre los resultados calculados según la tasa bruta, se procede de la siguiente forma:

Primero: se realiza un suavizado vertical, consistente en calcular una función de ajuste, columna a columna, entre los dos puntos o importes a suavizar y que atiende a lo siguiente: se trata de una función exponencial cuya fórmula es el sumatorio, desde el primer punto hasta el último, formado por cada uno de los puntos o importes de la columna multiplicado por uno más la razón y ello elevado al quebrado que forma las cuantías correspondientes a su fila de la primera columna dividido por la de la siguiente fila. Su resolución se realiza por el método Newton-Raphson.

Segundo: se realiza un suavizado horizontal, consistente en calcular una función de ajuste, fila a fila, entre los dos puntos o importes a suavizar y que atiende a lo siguiente: es una interpolación a través de una función de ajuste exponencial entre los dos puntos o cuantías del intervalo mencionado. Su resolución se realiza para cada caso como la raíz n-esima del quebrado que forman el primer punto entre el último menos la unidad.

Se comprueba que todos los resultados son favorables al perjudicado. Para aquellos escasísimos casos que no son favorables para el perjudicado, se mantiene el importe sin suavizar.

En caso que hubiera que realizarse un cálculo actuarial ad hoc, el cual debe seguir las normas establecidas en el Criterio 11.º, se tomará como resultado el correspondiente a la fórmula actuarial de las bases técnicas actuariales sin ningún tipo de suavizado.

| Tablas de lucro cesante | |

|---|---|

| Del cónyuge. | Tabla 1.C.1 |

| Del cónyuge con discapacidad. | Tabla 1.C.1.d |

| Del hijo. | Tabla 1.C.2 |

| Del hijo con discapacidad. | Tabla 1.C.2.d |

| Del progenitor. | Tabla 1.C.3 |

| Del hermano. | Tabla 1.C.4 |

| Del hermano con discapacidad. | Tabla 1.C.4.d |

| Del abuelo. | Tabla 1.C.5 |

| Del nieto. | Tabla 1.C.6 |

| Del nieto con discapacidad. | Tabla 1.C.6.d |

| Del allegado. | Tabla 1.C.7 |

| Del allegado con discapacidad. | Tabla 1.C.7.d |

Cálculo de la tabla de cada generación:

Donde:

q (x+t; tabla Base): Tanto anual de mortalidad de la tabla base.

![]() : Factor de mejora de la supervivencia.

: Factor de mejora de la supervivencia.

t: Diferencia entre año de cálculo y año nacimiento.

Donde:

| x | qx Base | Factores de mejora |

|---|---|---|

| 0 | 3,020515 | 0,0287 |

| 1 | 0,268226 | 0,0306 |

| 2 | 0,148263 | 0,0325 |

| 3 | 0,126270 | 0,0343 |

| 4 | 0,092231 | 0,0360 |

| 5 | 0,085524 | 0,0377 |

| 6 | 0,113142 | 0,0392 |

| 7 | 0,071784 | 0,0405 |

| 8 | 0,064774 | 0,0417 |

| 9 | 0,085623 | 0,0427 |

| 10 | 0,097483 | 0,0435 |

| 11 | 0,072696 | 0,0442 |

| 12 | 0,079315 | 0,0449 |

| 13 | 0,116119 | 0,0455 |

| 14 | 0,175640 | 0,0461 |

| 15 | 0,134471 | 0,0466 |

| 16 | 0,142182 | 0,0471 |

| 17 | 0,226581 | 0,0476 |

| 18 | 0,266543 | 0,0481 |

| 19 | 0,312523 | 0,0486 |

| 20 | 0,298294 | 0,0491 |

| 21 | 0,326071 | 0,0496 |

| 22 | 0,283680 | 0,0502 |

| 23 | 0,265217 | 0,0507 |

| 24 | 0,293756 | 0,0514 |

| 25 | 0,318728 | 0,0522 |

| 26 | 0,291586 | 0,0530 |

| 27 | 0,327546 | 0,0538 |

| 28 | 0,332700 | 0,0546 |

| 29 | 0,351929 | 0,0553 |

| 30 | 0,412437 | 0,0558 |

| 31 | 0,415495 | 0,0562 |

| 32 | 0,402074 | 0,0564 |

| 33 | 0,463849 | 0,0560 |

| 34 | 0,479758 | 0,0552 |

| 35 | 0,535848 | 0,0538 |

| 36 | 0,589278 | 0,0519 |

| 37 | 0,663036 | 0,0496 |

| 38 | 0,701839 | 0,0471 |

| 39 | 0,822743 | 0,0442 |

| 40 | 0,914751 | 0,0411 |

| 41 | 0,984216 | 0,0379 |

| 42 | 1,138779 | 0,0346 |

| 43 | 1,376983 | 0,0312 |

| 44 | 1,427433 | 0,0279 |

| 45 | 1,540857 | 0,0247 |

| 46 | 1,773367 | 0,0216 |

| 47 | 2,072747 | 0,0188 |

| 48 | 2,179363 | 0,0162 |

| 49 | 2,428914 | 0,0139 |

| 50 | 2,717939 | 0,0121 |

| 51 | 3,050598 | 0,0107 |

| 52 | 3,450763 | 0,0098 |

| 53 | 3,545063 | 0,0095 |

| 54 | 3,840162 | 0,0096 |

| 55 | 3,902021 | 0,0099 |

| 56 | 4,642922 | 0,0103 |

| 57 | 4,857609 | 0,0109 |

| 58 | 5,311654 | 0,0116 |

| 59 | 5,738589 | 0,0124 |

| 60 | 5,978282 | 0,0132 |

| 61 | 6,253024 | 0,0141 |

| 62 | 7,311896 | 0,0150 |

| 63 | 8,094512 | 0,0162 |

| 64 | 7,571817 | 0,0179 |

| 65 | 8,942072 | 0,0199 |

| 66 | 9,553757 | 0,0220 |

| 67 | 10,873486 | 0,0240 |

| 68 | 11,473667 | 0,0257 |

| 69 | 11,230903 | 0,0269 |

| 70 | 14,412777 | 0,0273 |

| 71 | 15,427387 | 0,0271 |

| 72 | 14,530401 | 0,0266 |

| 73 | 18,265478 | 0,0260 |

| 74 | 22,028833 | 0,0253 |

| 75 | 23,621072 | 0,0247 |

| 76 | 25,865259 | 0,0241 |

| 77 | 29,455775 | 0,0235 |

| 78 | 33,828486 | 0,0229 |

| 79 | 37,445790 | 0,0222 |

| 80 | 42,918249 | 0,0216 |

| 81 | 48,927381 | 0,0209 |

| 82 | 54,969955 | 0,0202 |

| 83 | 61,804630 | 0,0195 |

| 84 | 70,823736 | 0,0188 |

| 85 | 79,653301 | 0,0181 |

| 86 | 89,848395 | 0,0174 |

| 87 | 101,644507 | 0,0167 |

| 88 | 115,390322 | 0,0159 |

| 89 | 128,519046 | 0,0152 |

| 90 | 140,241357 | 0,0145 |

| 91 | 154,330674 | 0,0137 |

| 92 | 160,808652 | 0,0129 |

| 93 | 193,718476 | 0,0122 |

| 94 | 205,327345 | 0,0114 |

| 95 | 228,399959 | 0,0107 |

| 96 | 252,707852 | 0,0099 |

| 97 | 261,897111 | 0,0091 |

| 98 | 280,971973 | 0,0084 |

| 99 | 296,816941 | 0,0077 |

| 100 | 1.000,000000 | 0,0070 |

ACTUALIZACIÓN DE LAS BASES TÉCNICAS ACTUARIALES DEL SISTEMA PARA LA VALORACIÓN DE LOS DAÑOS Y PERJUICIOS CAUSADOS A LAS PERSONAS EN ACCIDENTES DE CIRCULACIÓN

Segundo documento

Metodología del cálculo de indemnizaciones por lucro cesante del lesionado por incapacidad permanente a causa de accidente de circulación

Las bases técnicas actuariales tienen por objeto establecer las tablas de indemnizaciones de los lesionados, que, en función de del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, tienen derecho a indemnizaciones de lucro cesante por incapacidad permanente causada por accidente de circulación.

I. Modelización del cálculo del perjuicio por lucro cesante.

El modelo de cálculo se establece como la diferencia de valores actuales actuariales de la proyección de las pérdidas de ingresos netos del trabajo personal (rendimientos del trabajo y de actividades profesionales) sufridos por los lesionados a causa de su invalidez permanente y de la proyección de las prestaciones o pensiones públicas a percibir por dicha incapacidad permanente.

Para determinar la proyección de las indemnizaciones a percibir por los diferentes perjudicados se realizan los siguientes cálculos:

1. Las pérdidas ocasionadas al lesionado por su invalidez permanente durante su periodo de trabajador activo.

2. Las prestaciones o pensiones públicas a percibir como consecuencia de su invalidez permanente.

En el cálculo de los valores actuales actuariales, las pérdidas suman y las prestaciones restan.

Para el cálculo de las indemnizaciones, los valores actuales actuariales han tenido en cuenta el criterio de la edad proyectada en la pérdida de ingresos y de pensiones por incapacidad permanente total de la tabla 2.C.5 en relación con el artículo 129.b) del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor.

II. Determinación de la indemnización del lesionado.

1. Perdidas de ingresos netos ocasionadas por la incapacidad permanente del lesionado.

1) En los supuestos en que la víctima queda incapacitada para realizar cualquier tipo de trabajo o actividad profesional se considera que la reducción que sufre el lesionado es del 100 % de sus ingresos netos anuales.

2) En los supuestos en que la víctima queda incapacitada para realizar su trabajo o actividad profesional habitual se considera que el perjuicio que sufre es del 55 % de sus ingresos, hasta los 55 años, y del 75 %, a partir de esta edad. Estos serán los porcentajes por los que se multiplicarán los ingresos netos anuales.

3) En los supuestos en que las secuelas que padezca la víctima disminuyan su rendimiento normal en el ejercicio de su trabajo o actividad profesional habitual de forma acusada se considera que el perjuicio que sufre el lesionado equivale al importe de los ingresos correspondientes a dos anualidades. Se presume que la disminución es acusada cuando es igual o superior al 33 % del rendimiento normal para el trabajo o actividad profesional habitual.

2. Duración del perjuicio.

Conforme al artículo 133 del texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor, en los supuestos de incapacidad permanente absoluta o total, la duración del perjuicio finaliza a la edad de acceso a la jubilación a los 67 años. Si el lesionado había superado la edad de jubilación en el momento del accidente, pero seguía teniendo ingresos por trabajo personal, la duración del perjuicio es de dos años. En el supuesto de incapacidad permanente parcial, la duración del perjuicio es de dos años.

3. Pensiones de incapacidad permanente.

Las diferentes pensiones por incapacidad permanente se calculan como se indica a continuación:

a) En el caso de Invalidez Absoluta Permanente, la pensión es el 100 % de la Base Reguladora por Incapacidad Permanente.

b) En el caso de Invalidez Permanente Total, la pensión es el 55 % de la Base Reguladora por Incapacidad Permanente, si la edad de la víctima llega hasta los 55 años, y del 75 %, a partir de esta edad.

Siendo la Base reguladora en ambos casos:

Se calcula como el cociente que resulte de dividir entre 28 la suma de las bases de cotización del lesionado durante un periodo ininterrumpido de 24 meses anteriores al hecho causante.

c) En el caso de Incapacidad parcial, la pensión es el 63 % de la Base Reguladora por Incapacidad Permanente (24 mensualidades).

En los tres casos anteriores, la Base de Cotización se calcula como:

Base Cotización i = Min (BMRCSS i; Ingresos i))

Donde:

BMRCSS i = Base máxima de cotización a la Seguridad social en cada periodo.

Ingresos i = Ingresos de cada periodo.

Los Ingresos se deflactan utilizando las tasas de crecimiento a efectos del cálculo de la Base Reguladora de cada periodo, como sigue:

4. Cálculo del lucro cesante del lesionado.

La indemnización del lesionado por lucro cesante vendrá determinado por la siguiente expresión:

LC Lesionado = VAA PING – VAA PSS

a) + VAA PING= valor actual actuarial de la proyección de las pérdidas de ingresos del lesionado hasta los 67 años de edad.

b) - VAA PSS= valor actual actuarial de la proyección de la pensión de incapacidad permanente correspondiente al lesionado hasta los 67 años de edad, calculada conforme a las reglas anteriores.

En el caso de incapacidad parcial, las rentas de los apartados a) y b) se obtienen como rentas temporales de duración dos años.

a) Valor actual actuarial de la pérdida de Ingresos netos.

Siendo: