Butlletí Oficial de l'Estat

Contingut no disponible en català

El artículo 3 de la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias, aprueba el Impuesto Temporal de Solidaridad de las Grandes Fortunas.

Sin perjuicio de los regímenes tributarios forales de Concierto y Convenio Económico vigentes en los Territorios Históricos del País Vasco y de la Comunidad Foral de Navarra, respectivamente, y de lo dispuesto en los Tratados o Convenios internacionales que hayan pasado a formar parte del ordenamiento interno, el Impuesto Temporal de Solidaridad de las Grandes Fortunas se configura como un impuesto complementario del Impuesto sobre el Patrimonio, de carácter estatal, no susceptible de cesión a las Comunidades Autónomas, para gravar con una cuota adicional los patrimonios netos de las personas físicas de cuantía superior a 3.000.000 de euros.

Los sujetos pasivos están obligados a presentar declaración, a practicar autoliquidación y, en su caso, a ingresar la deuda tributaria en el lugar, forma y plazos que se determinen por el titular del Ministerio de Hacienda y Función Pública.

Están obligados a presentar declaración los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del impuesto y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar. No obstante, no están obligados a presentar declaración los sujetos pasivos que tributen directamente al Estado, por no estar cedido el rendimiento del Impuesto sobre el Patrimonio a ninguna Comunidad Autónoma, conforme a lo dispuesto en el artículo 31 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, salvo que la cuota tributaria de este impuesto resulte a ingresar.

Esta orden ministerial se dicta al amparo de las habilitaciones especificas previstas en el artículo 3.dieciocho.1, que configura el régimen de autoliquidación de este impuesto indicando que los sujetos pasivos están obligados a presentar declaración, a practicar autoliquidación y, en su caso, a ingresar la deuda tributaria en el lugar, forma y plazos que se determinen por el titular del Ministerio de Hacienda y Función Pública y en el artículo 3.veinte de la Ley 38/2022, de 27 de diciembre, que dispone que la declaración se efectuará en la forma, plazos y modelos que establezca la persona titular del Ministerio de Hacienda y Función Pública, que podrá establecer los supuestos y condiciones de presentación de las declaraciones por medios telemáticos; y que los sujetos pasivos deberán cumplimentar la totalidad de los datos que les afecten contenidos en las declaraciones, acompañar los documentos y justificantes que se establezcan y presentarlos en los lugares que determine la persona titular del Ministerio de Hacienda y Función Pública.

Por otra parte, el artículo 98.3 la Ley 58/2003, de 17 de diciembre, General Tributaria, habilita a la Administración tributaria a aprobar «modelos y sistemas normalizados de autoliquidaciones (…) para los casos en los que se produzca la tramitación masiva de las actuaciones y procedimientos tributarios»; y conforme al apartado 4 del mismo precepto, la Ministra de Hacienda y Función Pública «podrá determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria».

Se hace, por tanto, indispensable proceder a la aprobación del modelo de declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas. El contenido y diseño del modelo figura en el anexo de la presente orden.

En uso de la habilitación mencionada, se establece como forma de presentación de la declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas la presentación electrónica a través de internet.

En cuanto al plazo de presentación, dado que de la cuota resultante de este impuesto el sujeto pasivo puede deducir la cuota del Impuesto sobre el Patrimonio del ejercicio efectivamente satisfecha, se establece como plazo para la presentación del impuesto el comprendido entre el 1 y el 31 de julio.

Asimismo, las disposiciones finales primera, segunda y tercera modifican, respectivamente, la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria; la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, y la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, con el objeto de introducir en las órdenes mencionadas las necesarias referencias.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en el portal web del Ministerio de Hacienda y Función Pública, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

En virtud de todo lo anterior, y de acuerdo con el Consejo de Estado, dispongo:

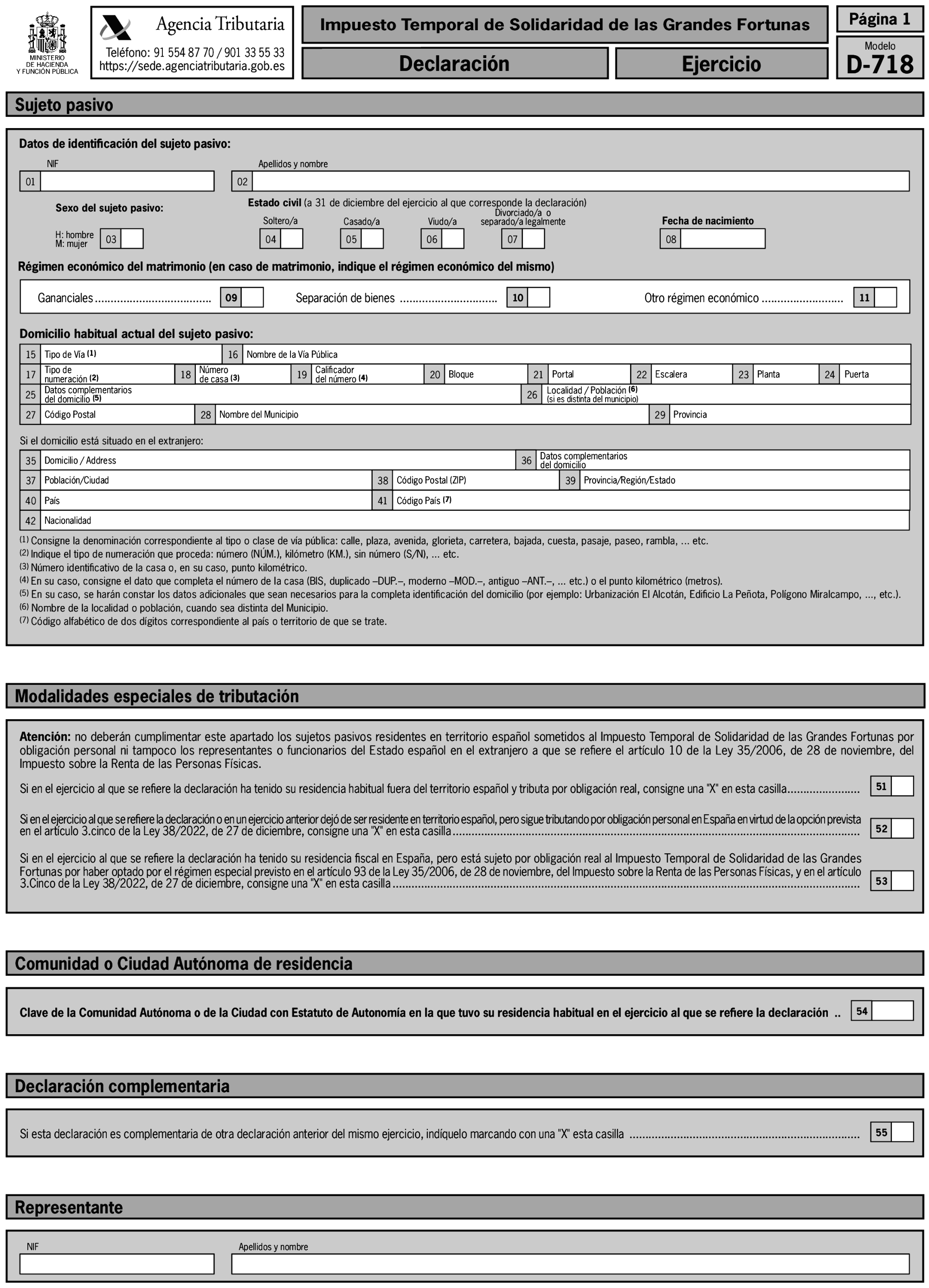

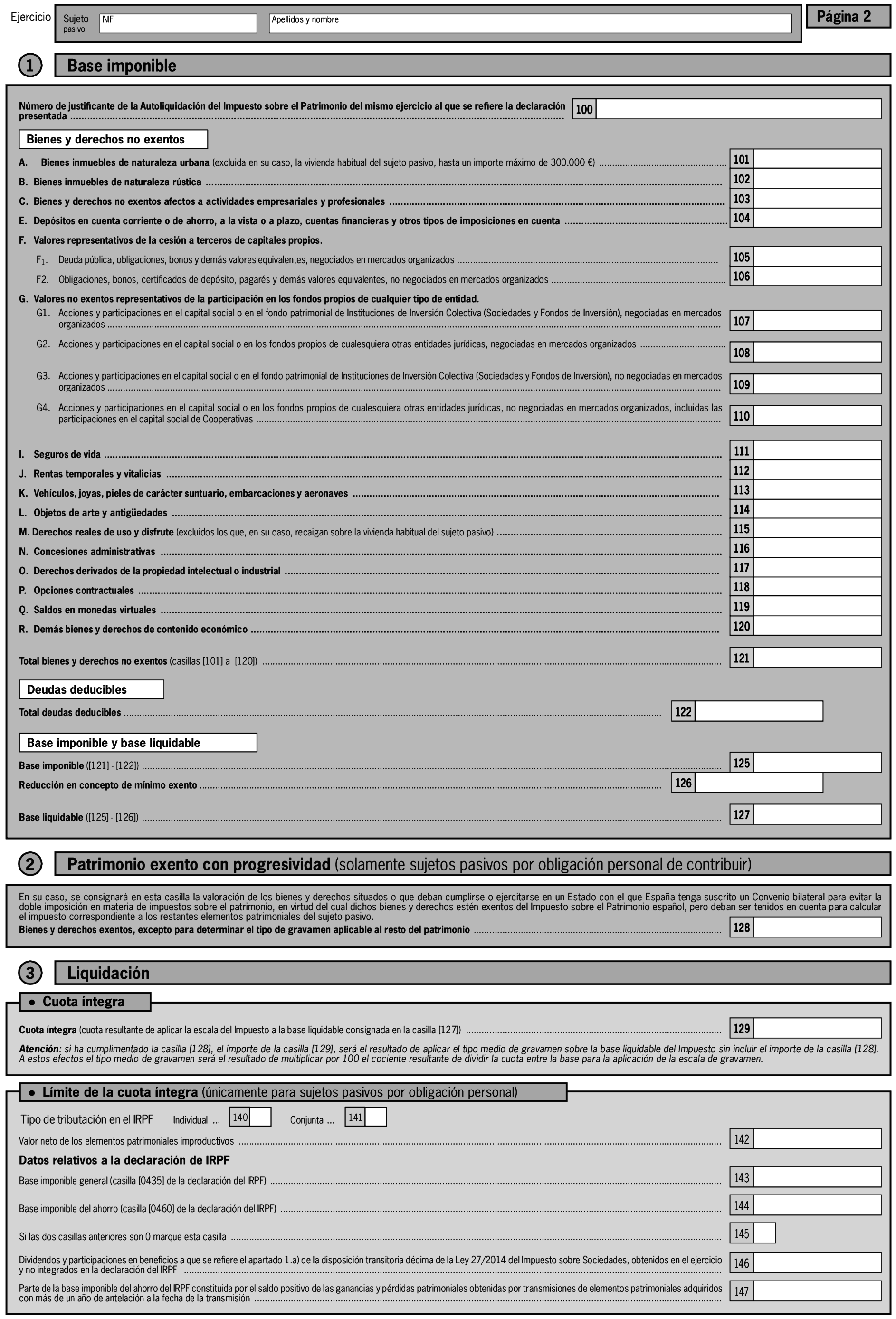

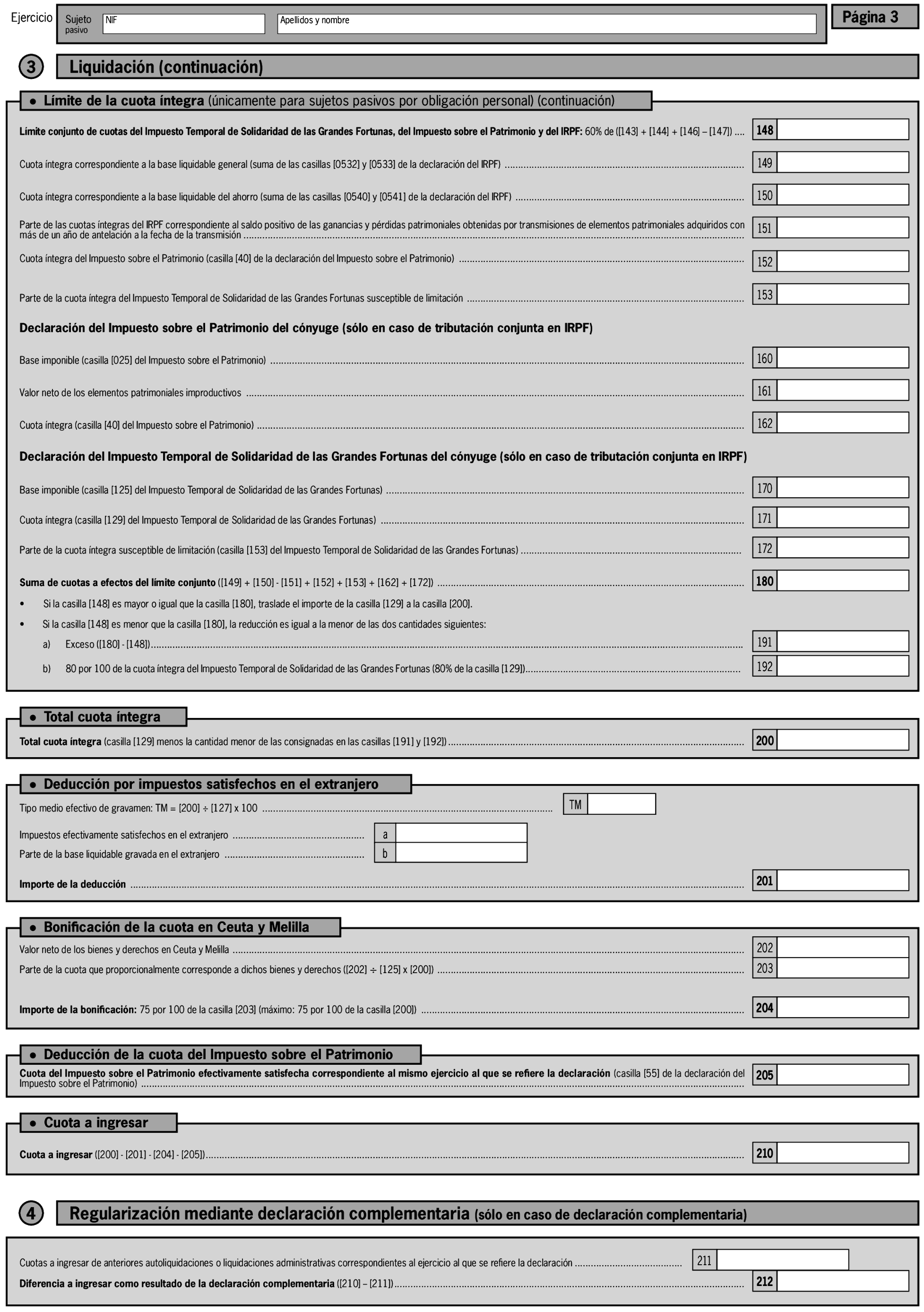

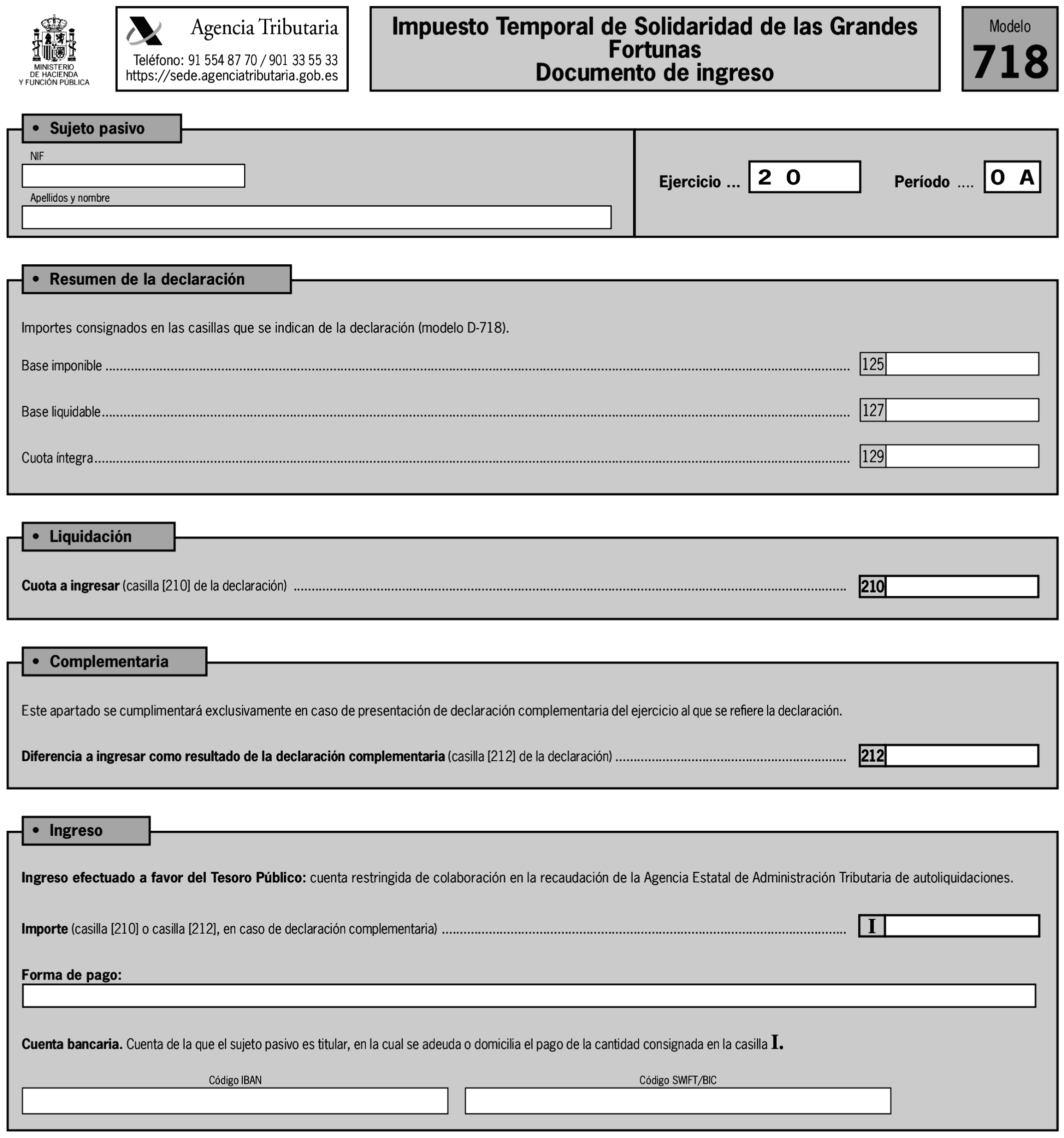

1. Se aprueba el modelo 718, «Impuesto Temporal de Solidaridad de las Grandes Fortunas», que figura en el anexo de esta orden.

2. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 718.

3. El citado modelo estará disponible exclusivamente en formato electrónico y su presentación e ingreso se realizarán por vía electrónica, de acuerdo con las condiciones generales y el procedimiento establecidos en los artículos 4 y 5 de la presente orden.

Están obligados a presentar declaración los sujetos pasivos del impuesto a que se refiere el artículo 3, apartado diecinueve, de la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

El plazo de presentación de la declaración del «Impuesto Temporal de Solidaridad de las Grandes Fortunas» será, a partir de la entrada en vigor de este impuesto, el comprendido entre los días 1 y 31 de julio del año siguiente a la fecha de devengo del mismo.

Lo dispuesto en este apartado se entenderá sin perjuicio del plazo para la domiciliación bancaria del pago de la deuda, establecido en el anexo I de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

La declaración del «Impuesto Temporal de Solidaridad de las Grandes Fortunas» se presentará de forma obligatoria por vía electrónica a través de internet, con arreglo a lo establecido en el apartado a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La declaración del «Impuesto Temporal de Solidaridad de las Grandes Fortunas» se presentará de forma obligatoria por vía electrónica a través de internet, con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7 a 10 de esa misma orden.

Se introduce la siguiente modificación en la Orden EHA/2027/2007, de 28 de junio:

En el anexo I, Código 021-Autoliquidaciones, se incluye el siguiente modelo:

«Código de modelo: 718.

Denominación: "Impuesto Temporal de Solidaridad de las Grandes Fortunas".

Periodo de ingreso: 0A.»

Uno. En el anexo I, «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las entidades colaboradoras de la Agencia Estatal de Administración Tributaria», se añade el siguiente modelo:

«Código del modelo: 718 "Impuesto Temporal de Solidaridad de las Grandes Fortunas".»

Dos. En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se introduce la siguiente modificación:

Se añade el modelo 718 y el plazo correspondiente al mismo:

«Código modelo: 718. Plazo: Desde el día 1 hasta el día 26 del mes de julio.»

Se incluye en la relación de modelos a que se refiere el apartado 2 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre, el modelo 718 «Impuesto Temporal de Solidaridad de las Grandes Fortunas».

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación por primera vez al modelo 718, «Impuesto Temporal de Solidaridad de las Grandes Fortunas» correspondiente al ejercicio 2022.

Madrid, 9 de junio de 2023.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Impuesto Temporal de Solidaridad de las Grandes Fortunas. Declaración

Impuesto Temporal de Solidaridad de las Grandes Fortunas. Documento de ingreso

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid