State Agency Official State Gazette

Content not available in English

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, ha modificado la Ley 58/2003, de 17 de diciembre, General Tributaria, para establecer una nueva obligación informativa relativa a la tenencia de monedas virtuales situadas en el extranjero, con el objeto de mejorar el control tributario de los hechos imponibles que puedan derivarse de dicha tenencia u operativa.

Esta nueva obligación informativa sobre tenencia y operaciones con monedas virtuales introducida en la Ley 58/2003, de 17 de diciembre, General Tributaria, está recogida en la letra d) de la disposición adicional decimoctava de la citada ley.

El desarrollo reglamentario de esta obligación informativa se encuentra en el Real Decreto 249/2023, de 4 de abril, por el que se modifican el Reglamento General de Desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo, el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, el Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado por el Real Decreto 1629/1991, de 8 de noviembre, el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio.

En concreto el desarrollo reglamentario de esta obligación informativa sobre monedas virtuales se encuentra en el nuevo artículo 42 quater del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

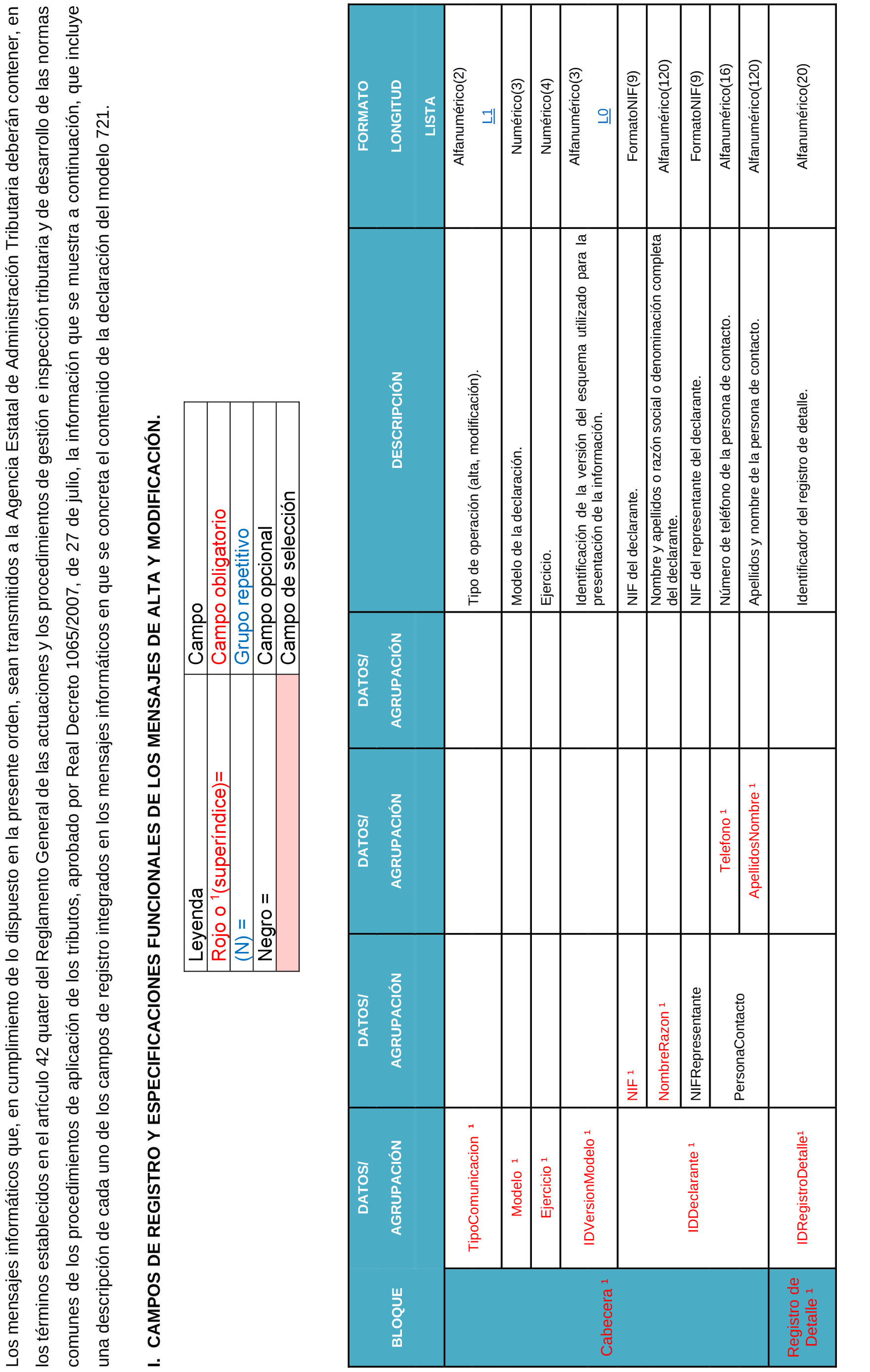

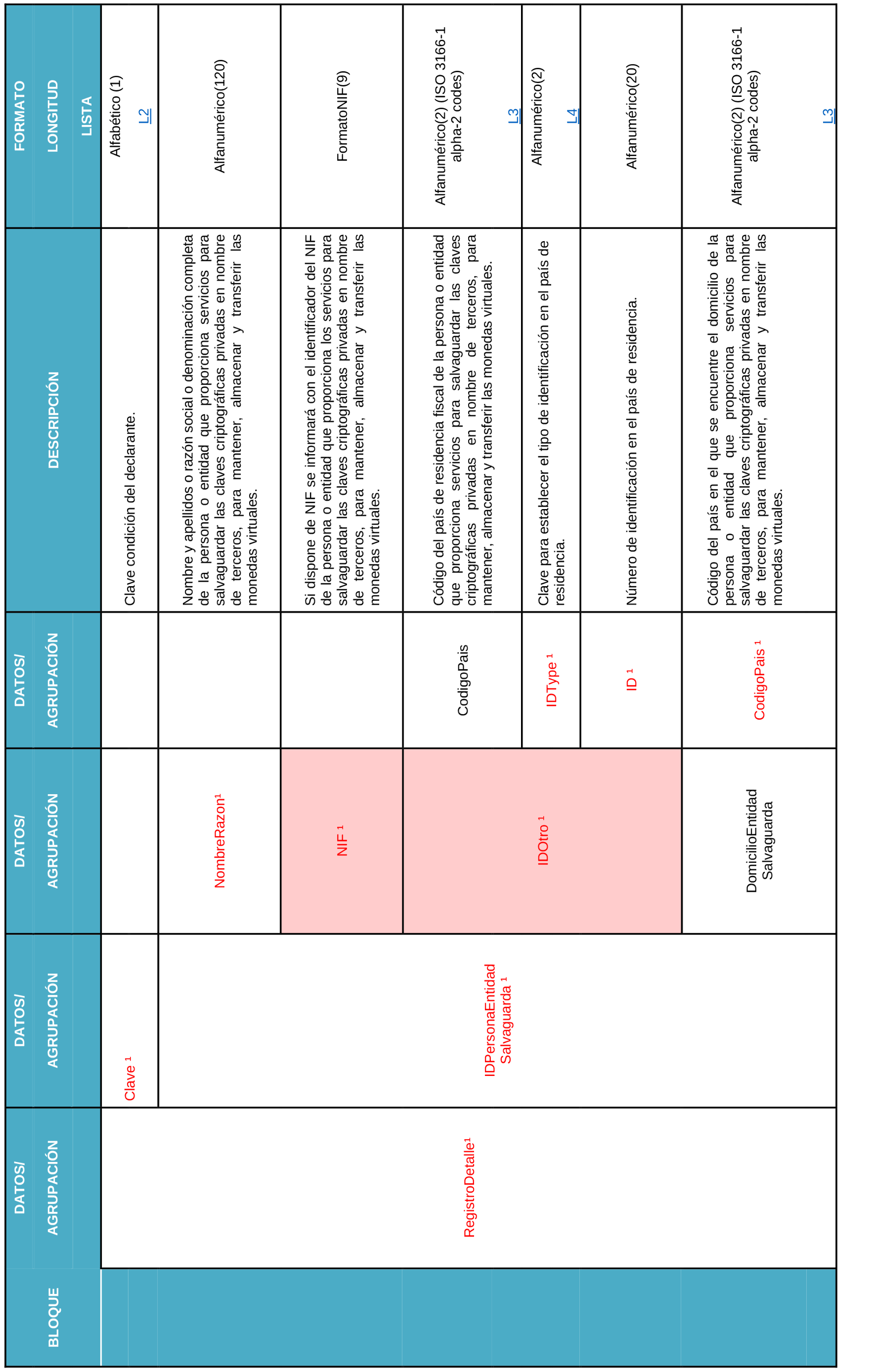

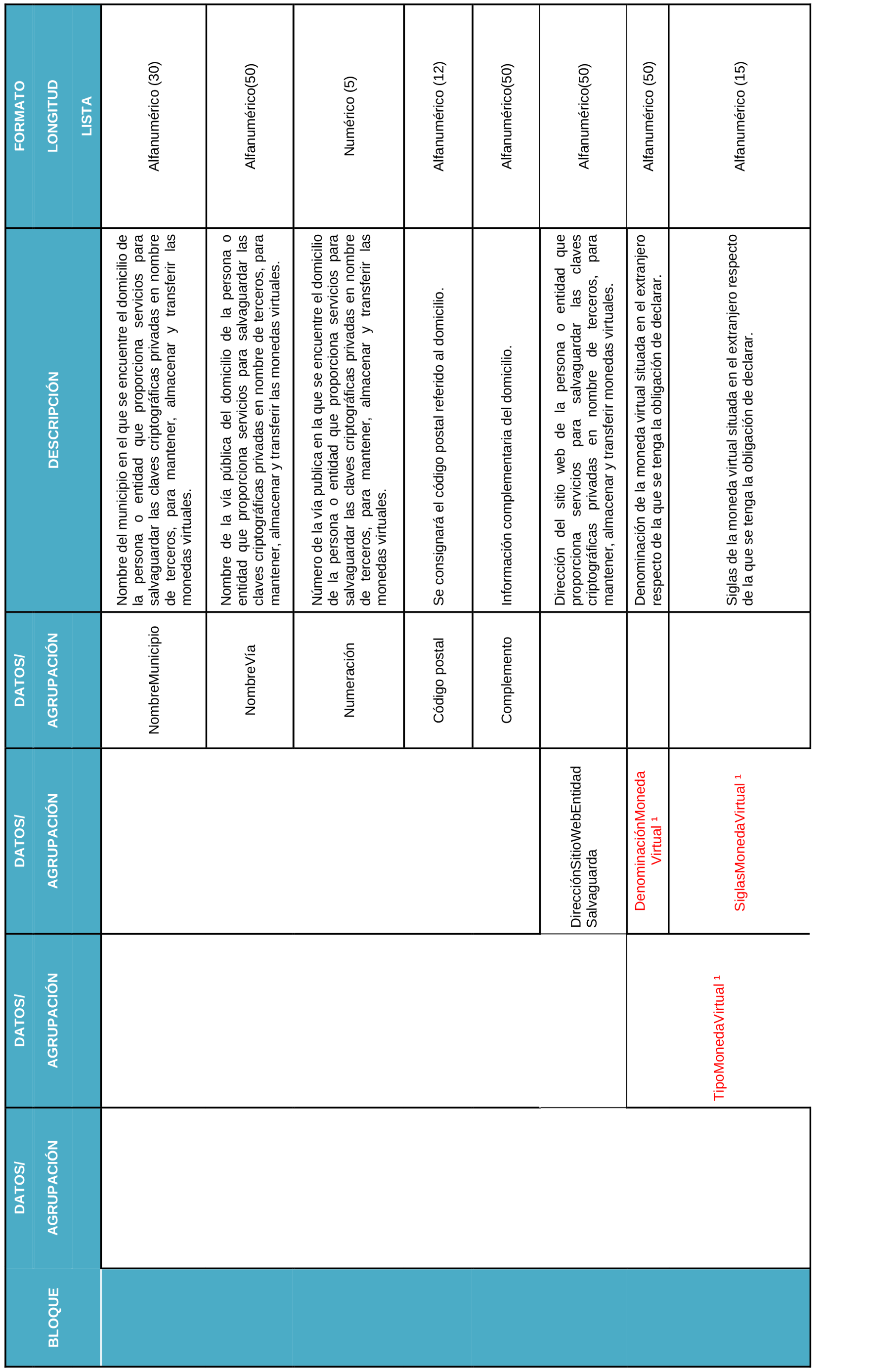

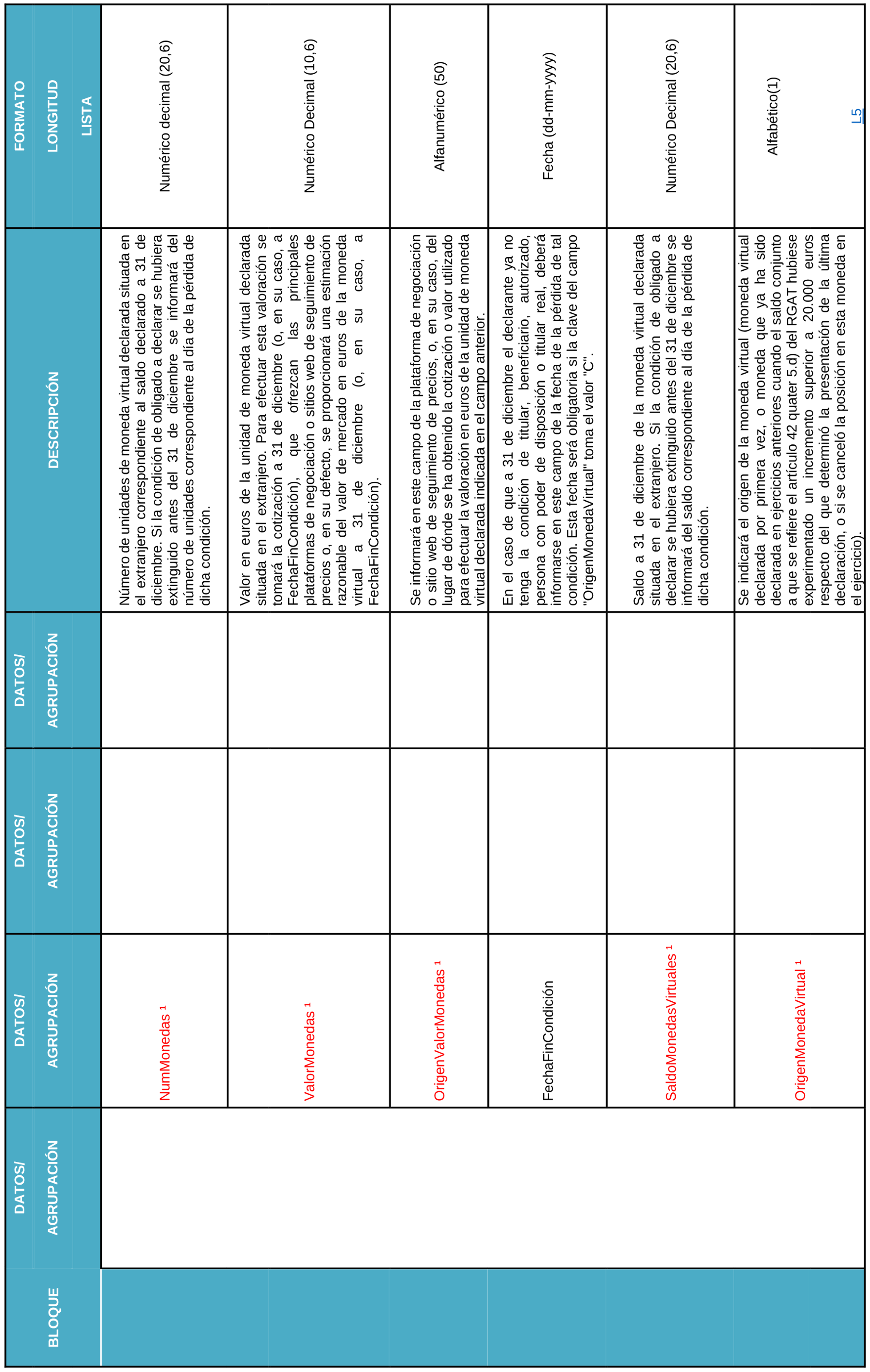

Con el objeto de aprobar el modelo necesario para habilitar la presentación de esta nueva declaración informativa se procede en esta orden a aprobar el modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», junto con los correspondientes diseños de registro a través de los cuales se normaliza la información a suministrar.

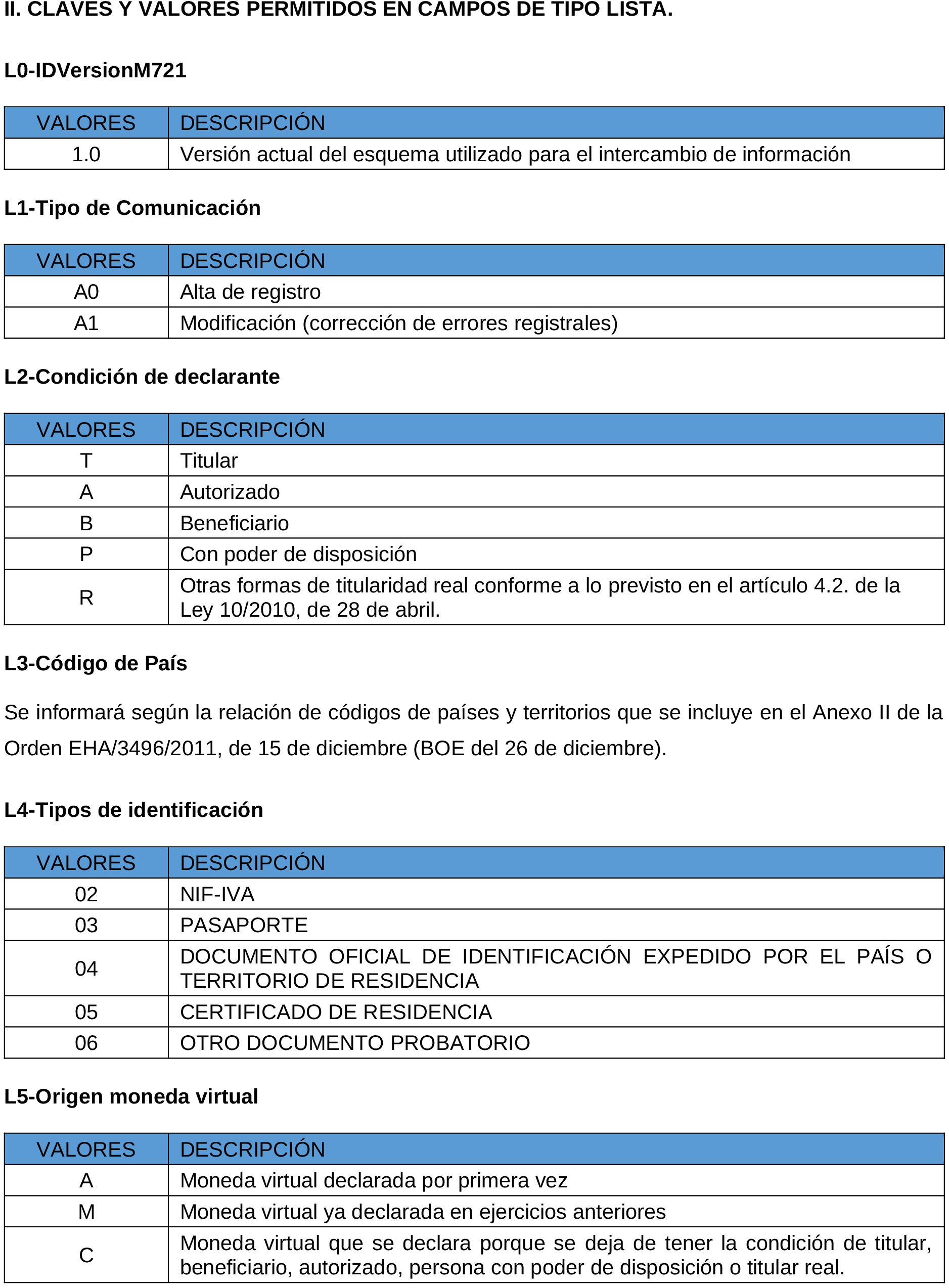

El contenido y diseños de registro de la declaración informativa figura en el anexo de esta orden.

Por otra parte, la orden establece como formas de presentación del modelo de declaración la remisión de la información mediante el envío de los correspondientes mensajes informáticos, de acuerdo con las condiciones y el procedimiento previsto en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en el portal web del Ministerio de Hacienda y Función Pública, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden ministerial se dicta al amparo de las habilitaciones contenidas en los artículos 30.2, 42 quater y 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, modificado por Real Decreto 507/2021, de 10 de julio.

En su virtud, dispongo:

Se aprueba el modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», que habrá de presentarse con periodicidad anual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 5 y 6, y con el contenido a que se refiere el anexo de esta orden.

Los obligados a presentar el modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», son los delimitados en el apartado 1 del artículo 42 quater del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

Deberá ser objeto de declaración en el modelo 721, la información contenida en el anexo de la presente orden, de conformidad con lo previsto en el artículo 42 quater del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, en relación con las monedas virtuales situadas en el extranjero respecto de las que se tenga la obligación de declarar.

La presentación del modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», se realizará entre el 1 de enero y el 31 de marzo del año siguiente a aquel al que se refiera la información a suministrar.

1. La presentación del modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», se efectuará mediante la presentación de los mensajes informáticos a que se refiere el artículo 1 de esta orden, de acuerdo con las condiciones y el procedimiento previsto en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

No obstante, lo anterior, no será de aplicación lo dispuesto en el artículo 16.2.c) ni lo establecido en el artículo 17.1.c) de la Orden HAP/2194/2013, de 22 de noviembre.

2. Si la declaración contuviera errores, solo se aceptarán aquellos registros para los que no exista motivo de rechazo. En este caso, el mensaje informático de respuesta contendrá las relaciones de registros aceptados y rechazados junto con la expresión del motivo por el que no hayan sido aceptados.

Los mensajes informáticos comprensivos de las declaraciones del modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», se ajustarán a los campos de registro en que se concrete el contenido de los mismos que figuran en el anexo de la presente orden, y su formato y diseño serán los que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

Se incluye el modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», en la relación de declaraciones informativas a que se refiere el apartado 3 del artículo 1 de la Orden HAP/2194/2013, de 22 de noviembre.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación por primera vez al modelo 721, «Declaración informativa sobre monedas virtuales situadas en el extranjero», correspondiente al ejercicio 2023, que se presentará entre el 1 de enero y el 31 de marzo de 2024.

Madrid, 26 de julio de 2023.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid