Butlletí Oficial de l'Estat

Contingut no disponible en català

Las modificaciones normativas en relación con el Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español para los períodos iniciados en 2023 que afectan a los modelos que se aprueban por la presente orden, se contienen en las disposiciones legales que se señalan a continuación.

El Real Decreto-ley 18/2022, de 18 de octubre, por el que se aprueban medidas de refuerzo de la protección de los consumidores de energía y de contribución a la reducción del consumo de gas natural en aplicación del «Plan + seguridad para tu energía (+SE)» introduce una nueva disposición adicional decimoséptima en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, en adelante Ley 27/2014, de 27 de noviembre, que aprueba un nuevo supuesto de libertad de amortización en inversiones que utilicen energías procedentes de fuentes renovables y sustituyan instalaciones que utilicen energía procedente de fuentes no renovables fósiles y que sean puestas a disposición del contribuyente a partir de la entrada en vigor del Real Decreto-ley 18/2022, de 18 de octubre, es decir, a partir del 20 de octubre de 2022 y entren en funcionamiento en 2023.

La Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, que entró en vigor el 23 de diciembre de 2022, aprueba para los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes que obtengan rentas mediante establecimiento permanente situado en territorio español y que tengan la condición de empresa emergente, el tipo del 15 por ciento para el primer período impositivo en que, teniendo dicha condición, la base imponible resulte positiva y en los tres siguientes, siempre que mantengan la condición citada.

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para 2023, en adelante Ley 31/2022, de 23 de diciembre, modifica el artículo 29 de la Ley 27/2014, de 27 de noviembre, con efectos 1 de enero de 2023, para introducir un tipo de gravamen reducido del 23 por ciento para las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros. Además, añade una nueva disposición adicional decimoctava a la Ley 27/2014, de 27 de noviembre, que establece una amortización acelerada de determinados vehículos, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025.

Asimismo, la Ley 31/2022, de 23 de diciembre, con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028, aprueba un Régimen fiscal especial de las Illes Balears en reconocimiento del hecho específico y diferencial de su insularidad, que permite aplicar a los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, una reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios a la reserva para inversiones que cumpla determinadas condiciones. Estos contribuyentes podrán llevar a cabo inversiones anticipadas, que se considerarán como materialización de la reserva para inversiones que se dote con cargo a beneficios obtenidos en el período impositivo en el que se realiza la inversión o en los tres posteriores, siempre que se cumplan requisitos exigidos. La materialización y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades del período impositivo en que se realicen las inversiones anticipadas. También este Régimen fiscal especial de las Illes Balears incluye una bonificación del 10 por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears por ellos mismos, propios de actividades agrícolas, ganaderas, industriales y pesqueras. Esta bonificación se podrá incrementar hasta el 25 por ciento en aquellos períodos en los que se produzca un incremento medio de plantilla en los términos especificados en la citada Ley 31/2022, de 23 de diciembre.

Por otro lado, la Ley 31/2022, de 23 de diciembre, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2023, modifica el régimen especial de la Zona Especial Canaria, en adelante ZEC, dando nueva redacción al artículo 44 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, a efectos de determinar la parte de la base imponible de la entidad de la ZEC que se derive de las operaciones realizadas material y efectivamente en el ámbito geográfico de la ZEC a la que le resulta de aplicación el tipo especial de gravamen.

La Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias, crea el Gravamen temporal energético y el Gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Estos gravámenes se configuran como una prestación patrimonial de carácter público no tributario, que no tienen la consideración de gastos fiscalmente deducibles a efectos de la determinación de la base imponible del Impuesto sobre Sociedades. Además, esta ley añade la disposición adicional decimonovena de la Ley 27/2014, de 27 de noviembre, con efecto para los periodos impositivos que se inicien en 2023, que indica que en relación con lo señalado en el primer inciso de la letra a) del apartado 1 del artículo 62 de la mencionada ley, la suma de bases se referirá a las bases imponibles positivas y al 50 por ciento de las bases negativas individuales correspondientes a todas y cada una de las entidades integrantes del grupo fiscal, teniendo en cuenta determinadas especialidades. Con efectos para los períodos impositivos sucesivos, el importe de las bases imponibles negativas individuales no incluidas en la base imponible del grupo fiscal por lo mencionado anteriormente, se integrará en la base imponible del mismo por partes iguales en cada uno de los diez primeros períodos impositivos que se inicien a partir del 1 de enero de 2024, incluso en caso de que alguna de las entidades con bases imponibles individuales negativas no incluidas en la base imponible del grupo fiscal quede excluida del grupo.

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2023, la Ley 38/2022, de 27 de diciembre, incrementa el importe máximo de la deducción por inversiones en producciones cinematográficas españolas y extranjeras a 20 millones de euros y para el caso de series audiovisuales, se especifica que la deducción se determina por episodio siendo el límite de 10 millones de euros por cada episodio producido. En el caso de la deducción por producciones cinematográficas extranjeras se elimina el límite establecido para determinar la base de la deducción a los gastos de personal creativo.

La Orden HFP/115/2023, de 9 de febrero, por la que se determinan los países y territorios, así como los regímenes fiscales perjudiciales, que tienen la consideración de jurisdicciones no cooperativas, actualiza la lista de países y territorios que tienen la consideración de jurisdicciones no cooperativas recogida en el artículo 1 del Real Decreto 1080/1991, de 5 de julio.

La Ley 13/2023, de 24 de mayo, por la que se modifican la Ley 58/2003, de 17 de diciembre, General Tributaria, en transposición de la Directiva (UE) 2021/514 del Consejo, de 22 de marzo de 2021, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad, y otras normas tributarias, modifica el artículo 93 de la Ley 58/2003, de 17 de diciembre, General Tributaria, para indicar que las personas jurídicas o entidades deberán comunicar a la Administración Tributaria la identificación de los titulares reales de las mismas.

La Orden HFP/387/2023, de 18 de abril, por la que se modifica la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de cuentas abiertas en las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, permite que se utilice la domiciliación bancaria en los casos en los que la cuenta designada por el obligado al pago para efectuar el adeudo de la domiciliación se encontrase abierta en una entidad que no ostente la condición de colaboradora en la gestión recaudatoria estatal, siempre que dicha entidad se encuentre dentro de la Zona Única de Pagos en Euros (en adelante, Zona SEPA).

El Real Decreto-ley 5/2023 de 28 de junio, por el que se adoptan y prorrogan determinadas medidas de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania, de apoyo a la reconstrucción de la isla de La Palma y a otras situaciones de vulnerabilidad; de transposición de Directivas de la Unión Europea, modifica la disposición adicional decimoctava de la Ley 27/2014, de 27 de noviembre, para añadir, con efectos desde el 30 de junio de 2023, un nuevo supuesto de amortización acelerada relacionado con las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, afectas a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025.

De forma adicional debe tenerse en cuenta la Sentencia del Tribunal Constitucional 11/2024, de 18 de enero, que ha declarado inconstitucional y nula la disposición adicional decimoquinta y el apartado 3 de la disposición transitoria decimosexta de la LIS, en la redacción dada por el artículo 3. Primero, apartados uno y dos del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social. Por esta razón ha sido necesario modificar el cuadro relativo al Importe neto de la cifra de negocios de los doce meses anteriores a la fecha de inicio del período impositivo. No obstante, sigue siendo necesario solicitar información adicional sobre el importe neto de la cifra de negocios durante los doce meses anteriores a la fecha de inicio del período impositivo, para el caso de entidades cooperativas cuando este sea, al menos, de 20 millones de euros, de acuerdo con la disposición adicional octava de la Ley 20/1990, de 19 de diciembre, sobre Régimen Fiscal de las Cooperativas.

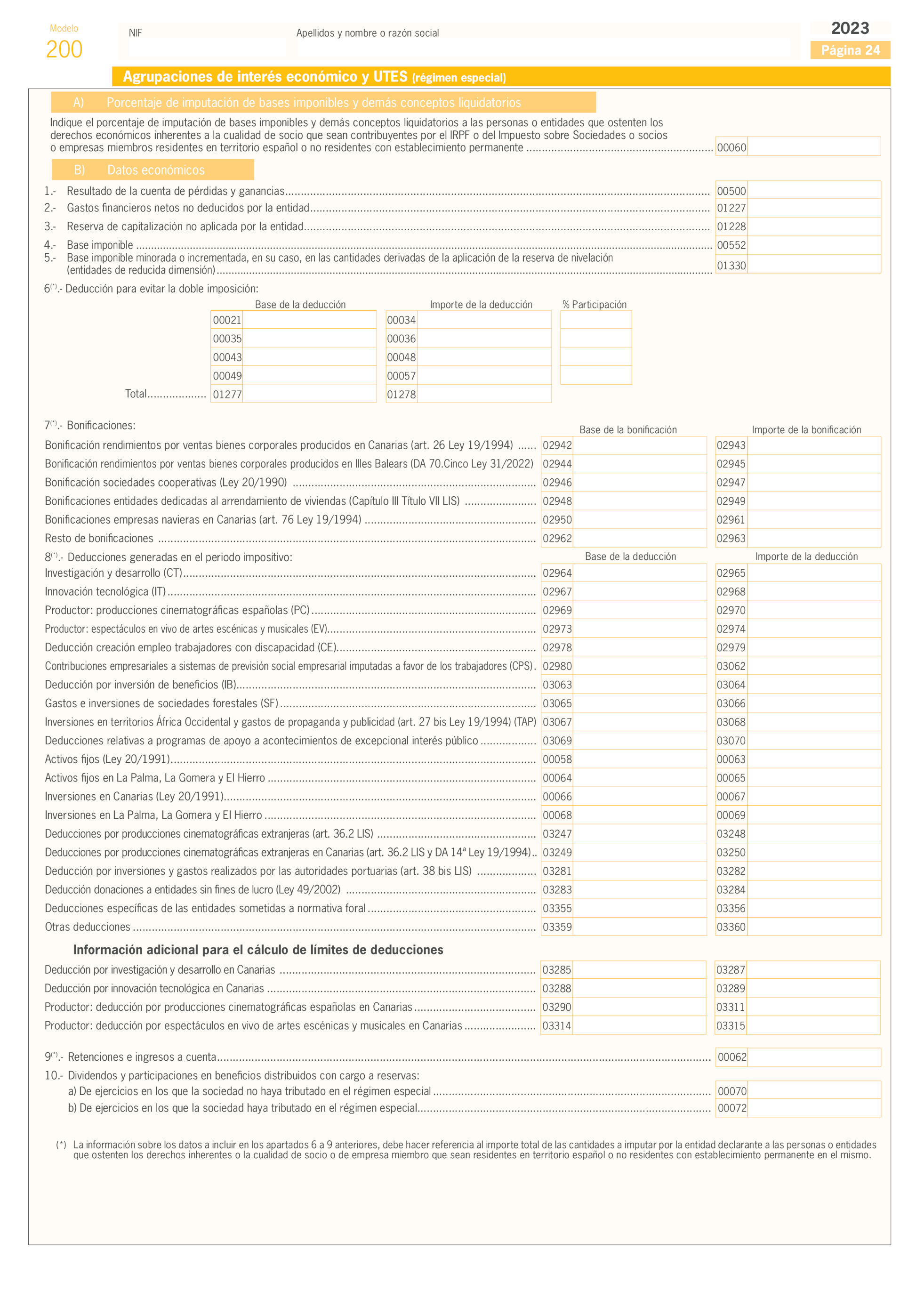

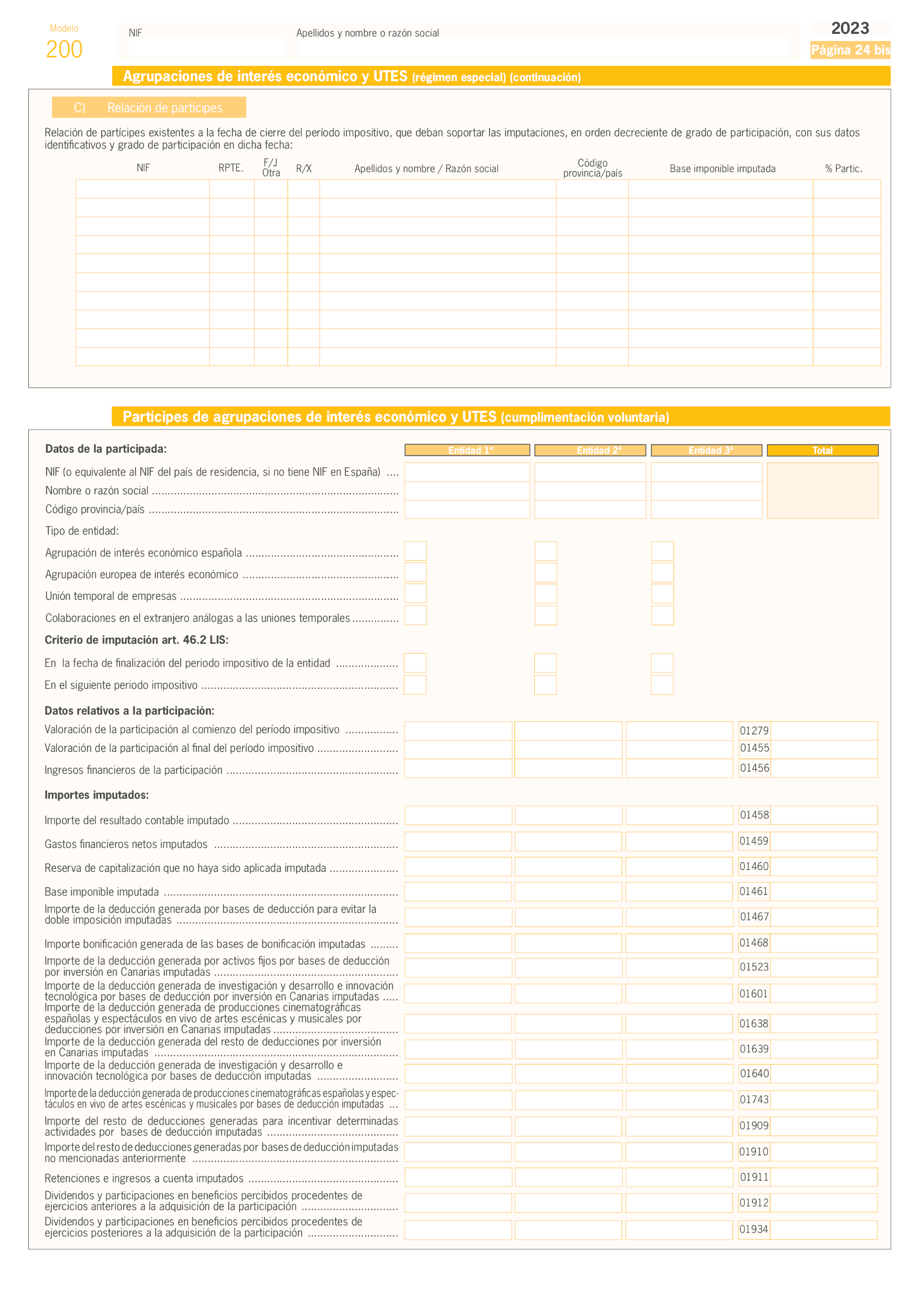

En la campaña de Sociedades 2023 se ha incorporado un nuevo carácter en la página 1 del modelo 200 mediante el que se podrá informar que se trata de un socio de una agrupación de interés económico o de una Unión Temporal de Empresas (en adelante UTE) y se han introducido modificaciones en el cuadro detalle del Modelo 200 sobre el régimen especial aplicable a Agrupaciones de interés económico y UTEs con el objetivo de que la Agencia Tributaria disponga de mayor información para mejorar tanto el control como la asistencia a los contribuyentes, partícipes de estas entidades, en su obligación de autoliquidar el Impuesto sobre Sociedades, incluyendo, con carácter voluntario para este primer período impositivo, la cumplimentación de un desglose para el caso de partícipes de agrupaciones de interés económico y UTEs.

Por otra parte, se ha procedido a publicar en esta orden un nuevo formulario (anexo VI) relacionado con la Reserva para inversiones en las Illes Balears, con el fin de realizar la comunicación de la materialización de las inversiones anticipadas y su sistema de financiación de acuerdo con lo establecido en el apartado Cuatro.10 de la disposición adicional septuagésima de la Ley 31/2022, de 23 de diciembre, que deberá presentarse previamente a la declaración del Impuesto sobre Sociedades del período impositivo en que se realicen las inversiones anticipadas.

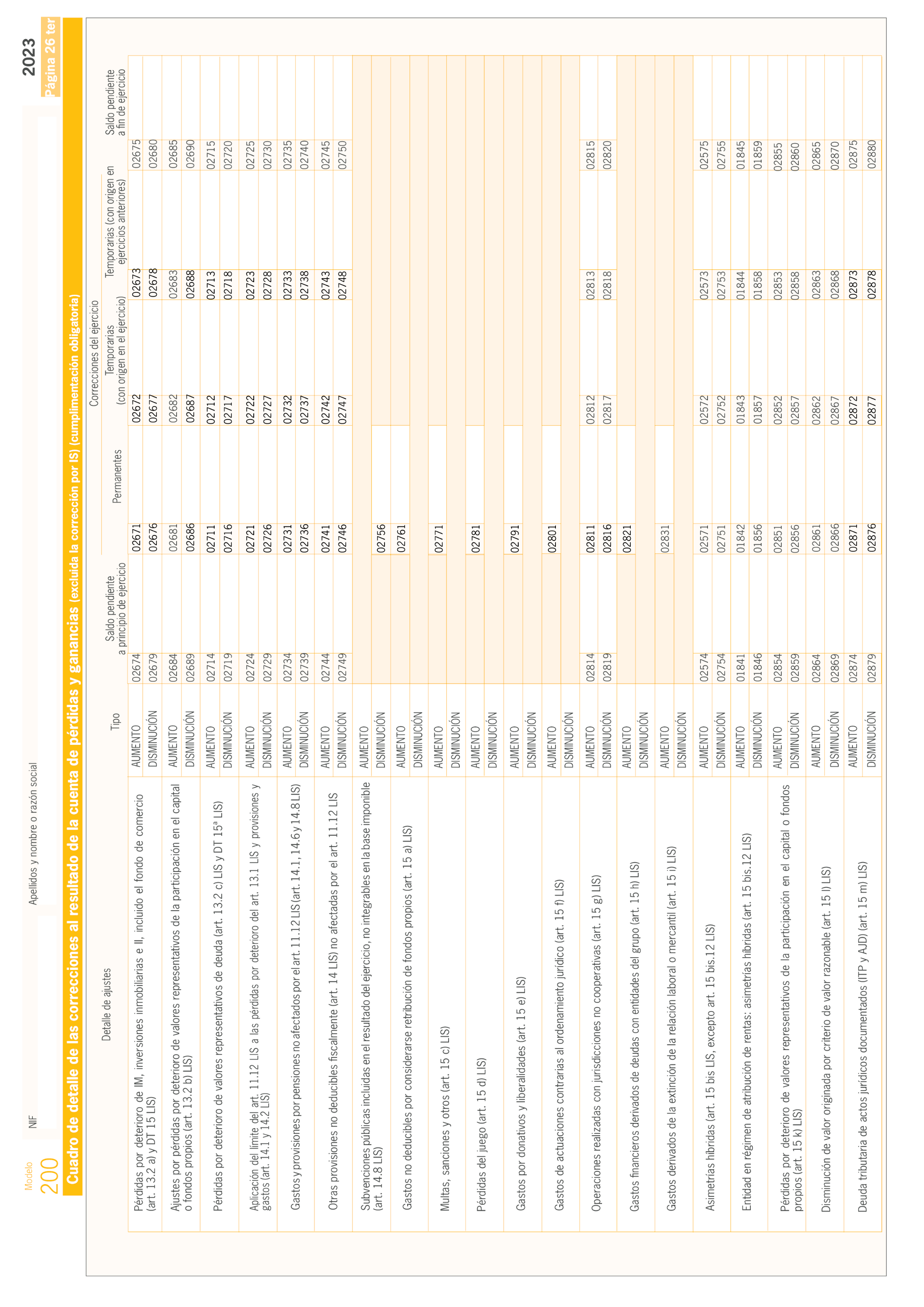

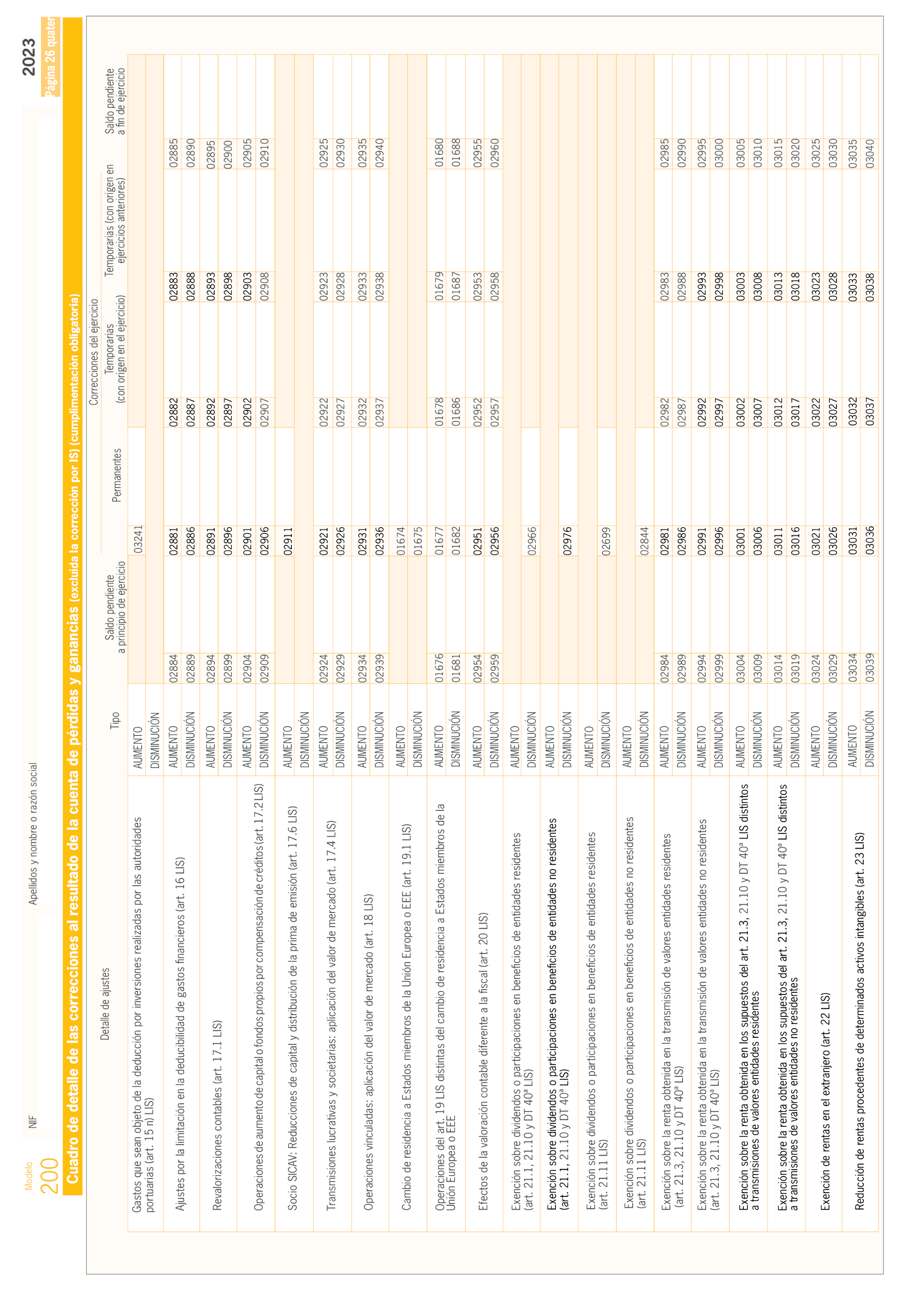

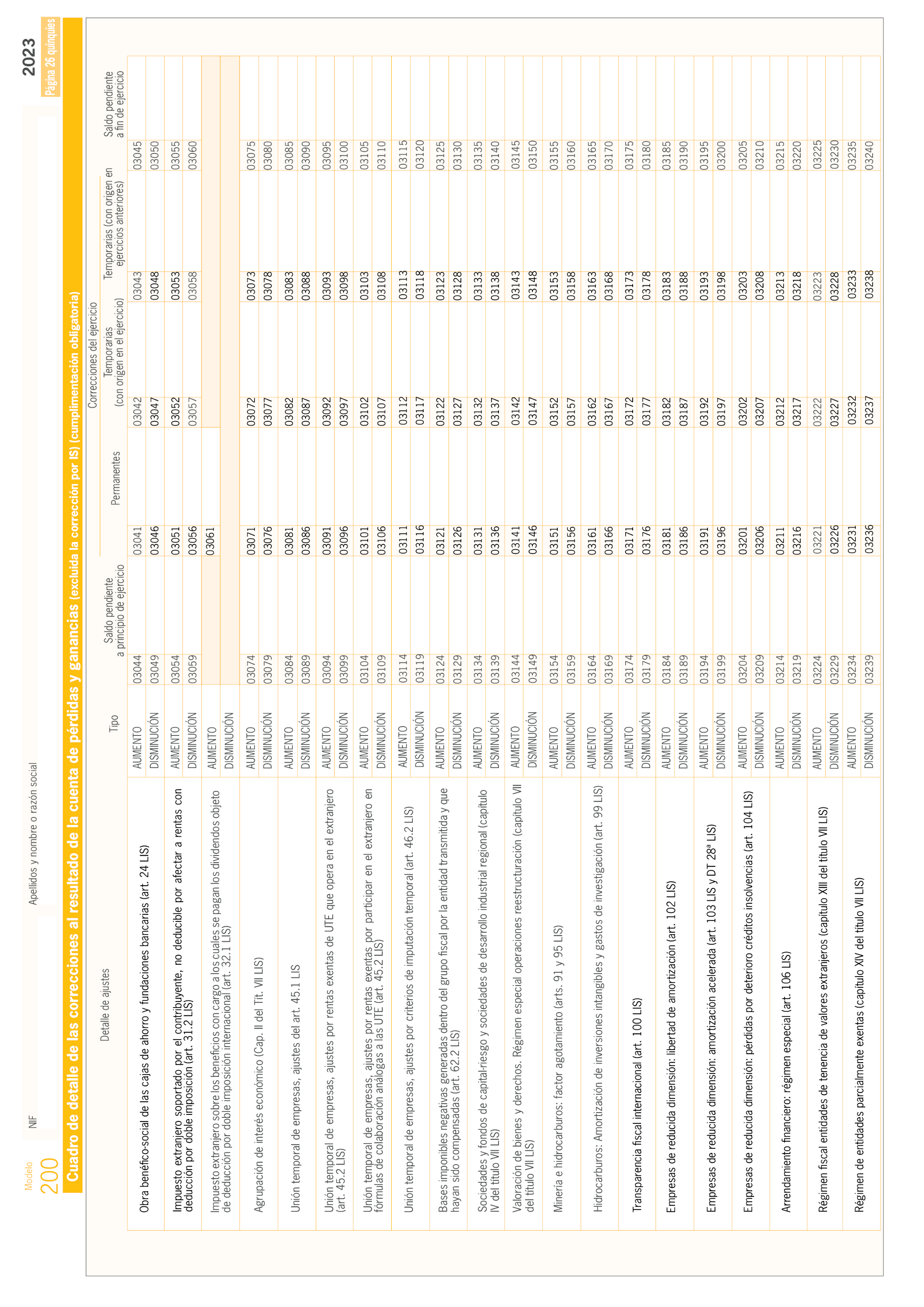

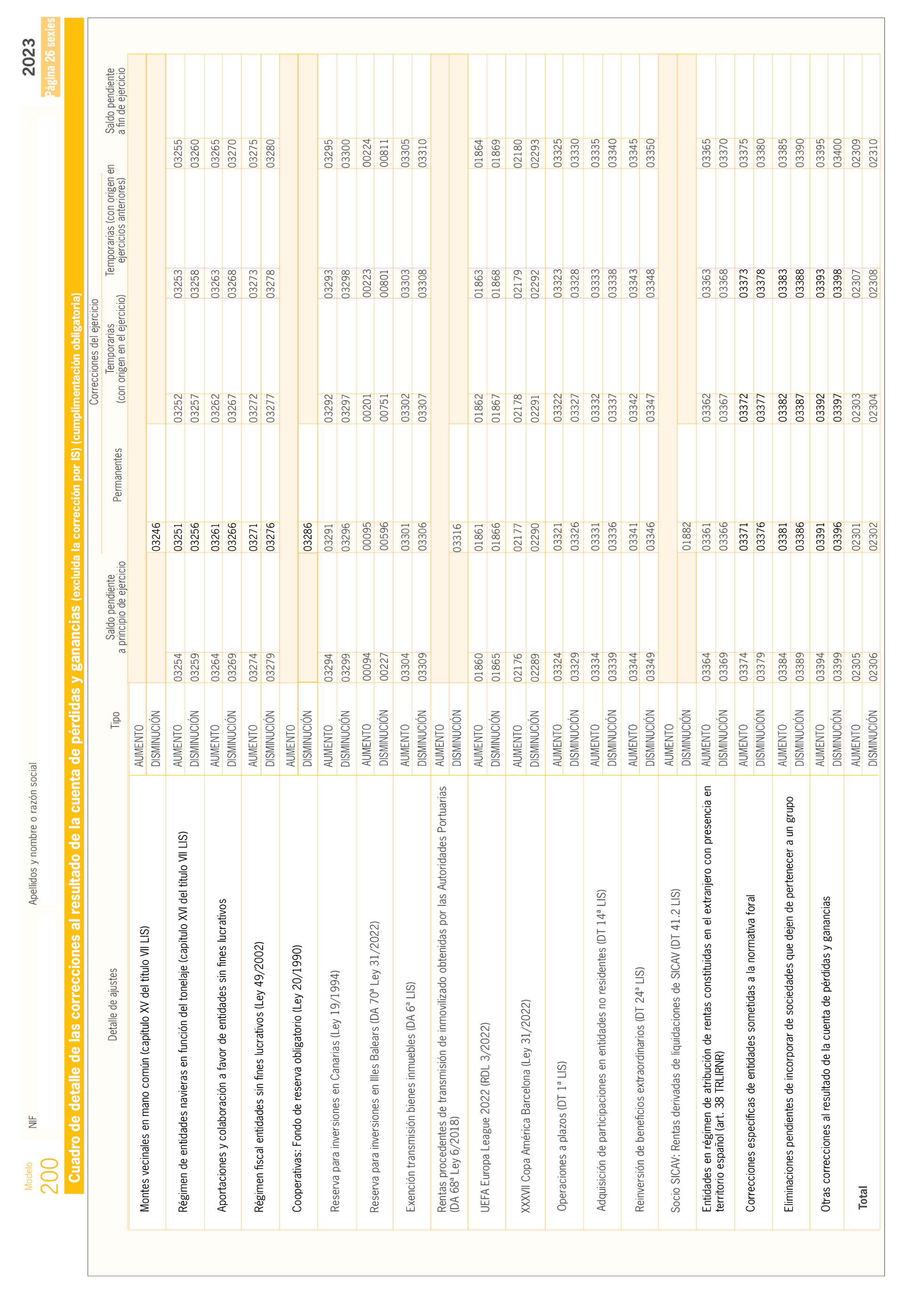

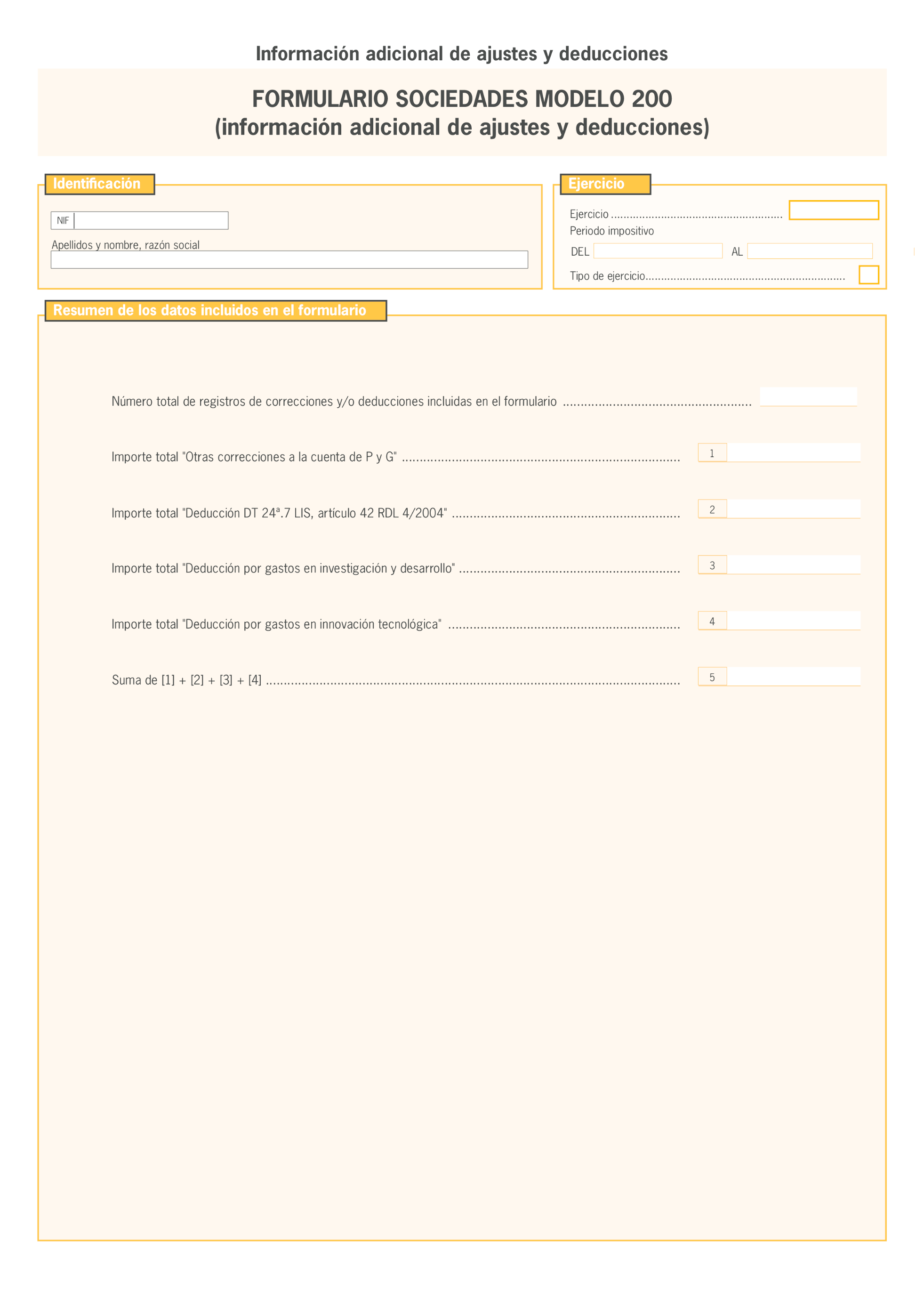

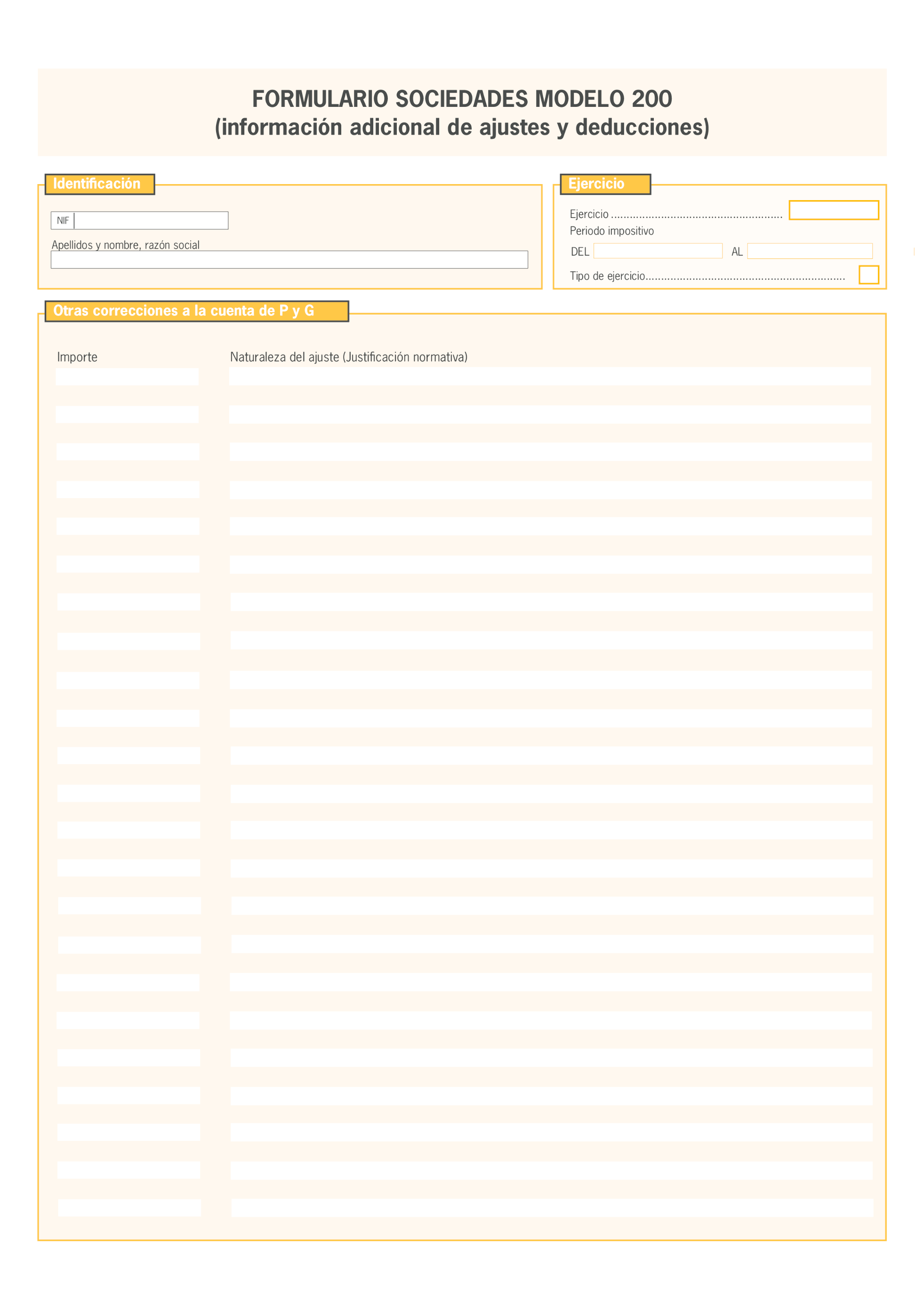

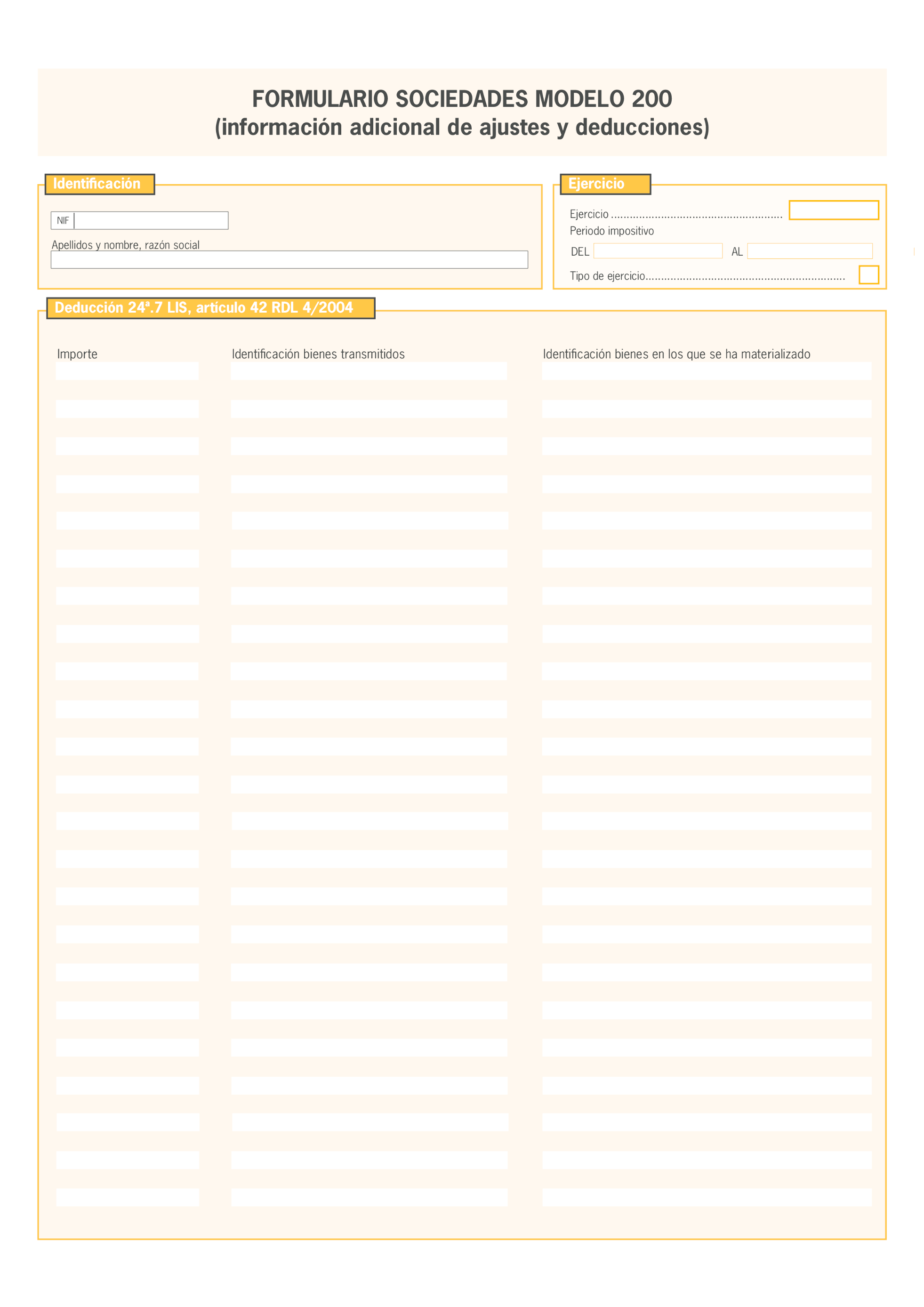

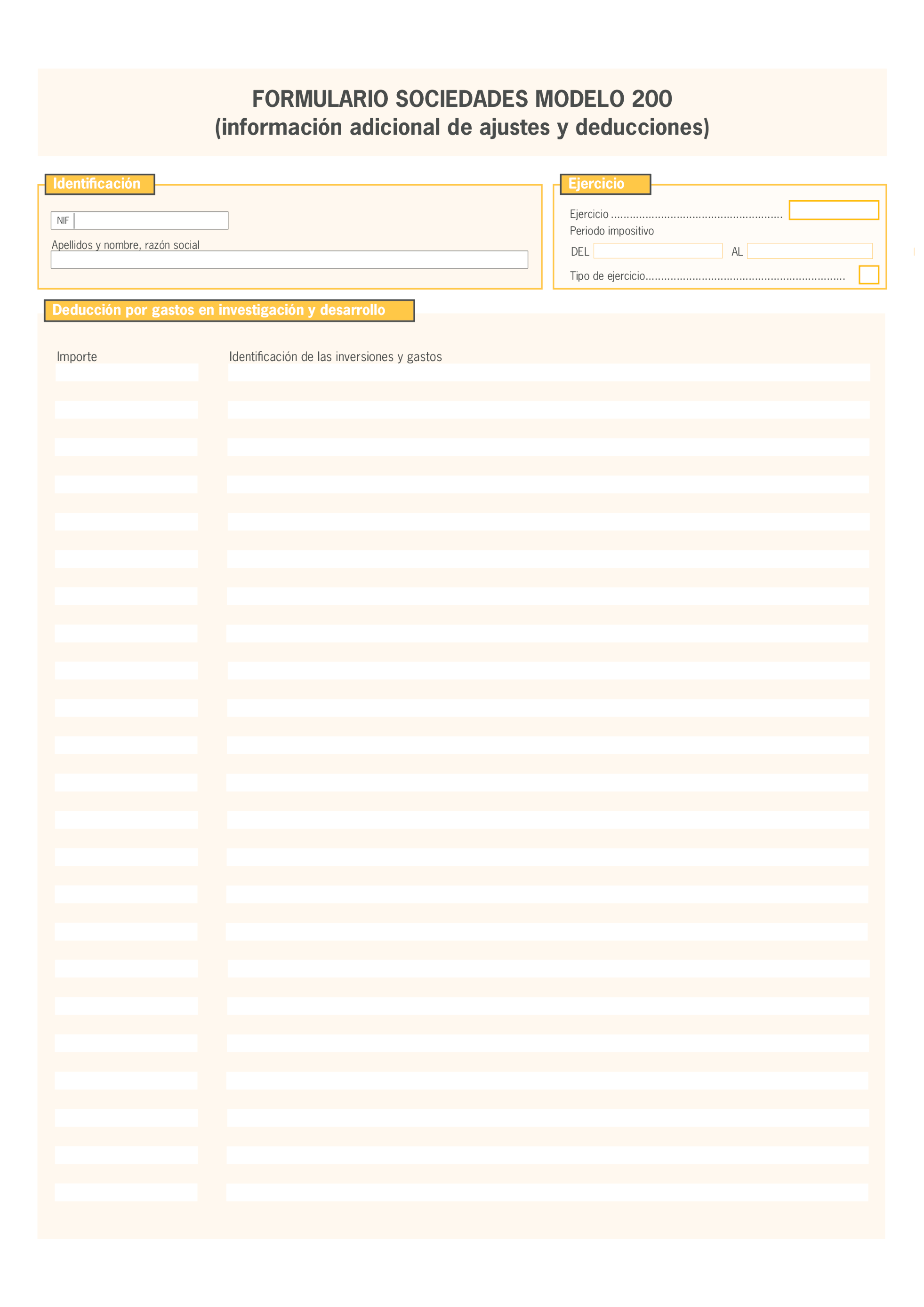

Al igual que en ejercicios anteriores, se publican en esta orden los formularios previstos para suministrar información en relación con determinadas correcciones y deducciones a la cuenta de pérdidas y ganancias de importe igual o superior a 50.000 euros (anexo III), la memoria anual de actividades y proyectos ejecutados e investigadores afectados por bonificaciones a la Seguridad Social (anexo IV) y la reserva para inversiones en Canarias (anexo V). Estos formularios, que se encuentran alojados en la Sede electrónica de la Agencia Estatal de Administración Tributaria, no tienen variación.

Finalmente cabe mencionar desde el punto de vista de las formas de presentación, que atendiendo al perfil de los contribuyentes del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, la vía de presentación de estos modelos es exclusivamente electrónica y que para el ejercicio 2023 se habilita la presentación con Cl@ve para los contribuyentes que tengan la condición de persona física. Por esta misma razón, se modifican la Orden HAP/2194/2013, de 22 de noviembre, y la Orden HFP/227/2017, de 13 de marzo, con el objetivo de que en el caso de obligados tributarios personas físicas y para los modelos 202, 231 y 232, se pueda también realizar la presentación mediante el sistema Cl@ve.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de una norma legal y reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden, así como de su Memoria de Análisis de Impacto Normativo, en el portal web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, habilita al Ministro de Hacienda y Administraciones Públicas para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los documentos o justificantes que deban acompañar a la declaración.

d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo.

e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico y las uniones temporales de empresas.

f) Ampliar, atendiendo a razones fundadas de carácter técnico, el plazo de presentación de las declaraciones tributarias establecidas en la ley del Impuesto y en este reglamento cuando esta presentación se efectúe por vía telemática.

El artículo 21 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, habilita al Ministro de Hacienda para determinar la forma y el lugar en que los establecimientos permanentes deben presentar la correspondiente declaración, así como la documentación que deben acompañar a esta. La disposición final segunda de este mismo texto refundido habilita al Ministro de Hacienda para aprobar los modelos de declaración de este impuesto, para establecer la forma, lugar y plazos para su presentación, así como para establecer los supuestos y condiciones de presentación de los mismos por medios telemáticos.

La Ley 58/2003, de 17 de diciembre, General Tributaria (en adelante Ley 58/2003, de 17 de diciembre), en el artículo 98.4 habilita al Ministro de Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Por otra parte, el artículo 92.4 de la Ley 58/2003, de 17 de diciembre, habilita a la Administración Tributaria para señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

Por todo lo anterior, en ejercicio de la habilitación establecida con carácter general en el artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de las otorgadas con carácter específico por la normativa anteriormente citada, es necesario proceder a la aprobación de los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) y sus documentos de ingreso o devolución, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023.

Las habilitaciones al Ministro de Hacienda y al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad a la persona titular del Ministerio de Hacienda, conforme al Real Decreto 1230/2023, de 29 de diciembre, por el que se modifica el Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

1. Se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) y sus documentos de ingreso o devolución, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2023, consistentes en:

a) Declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español):

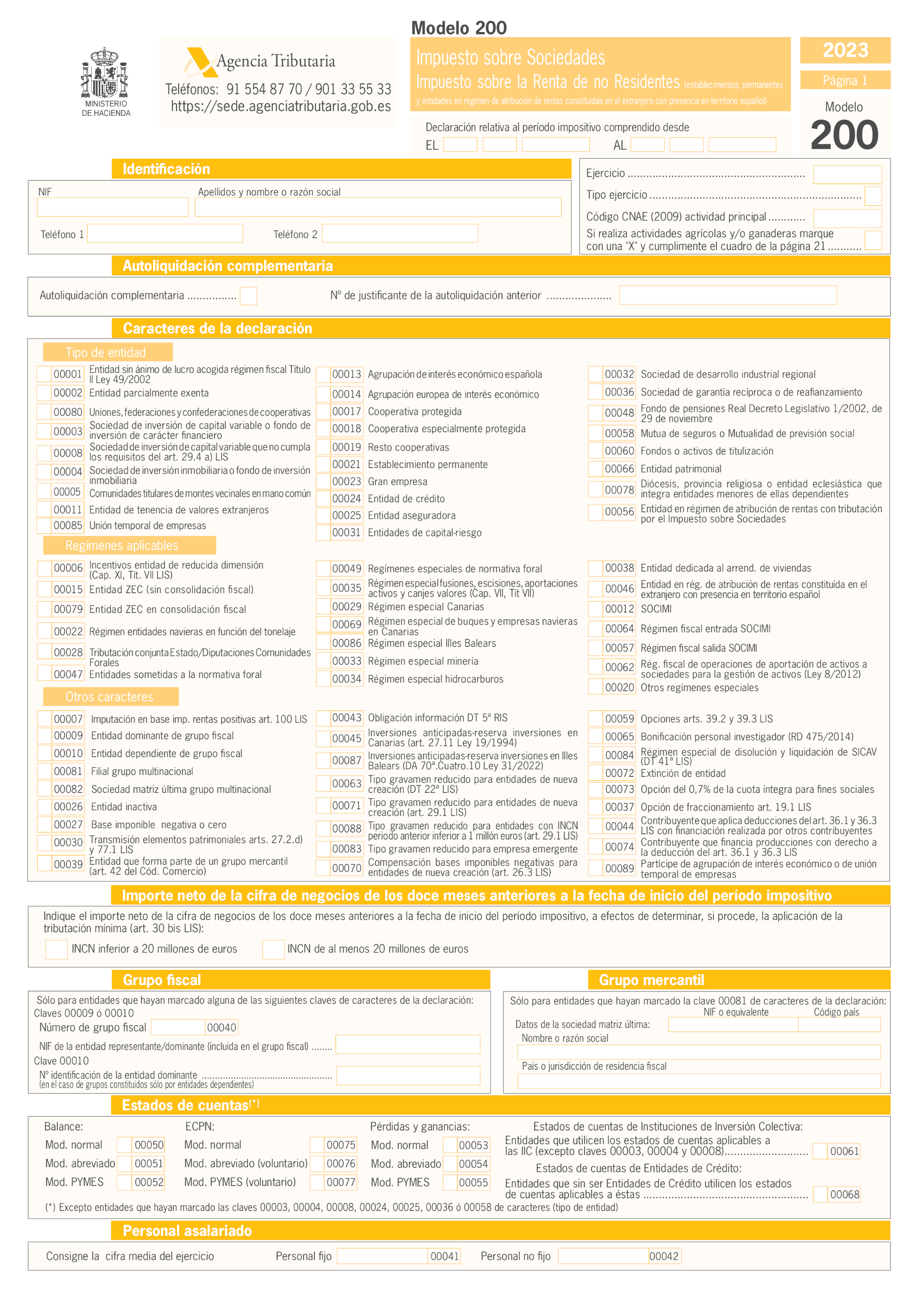

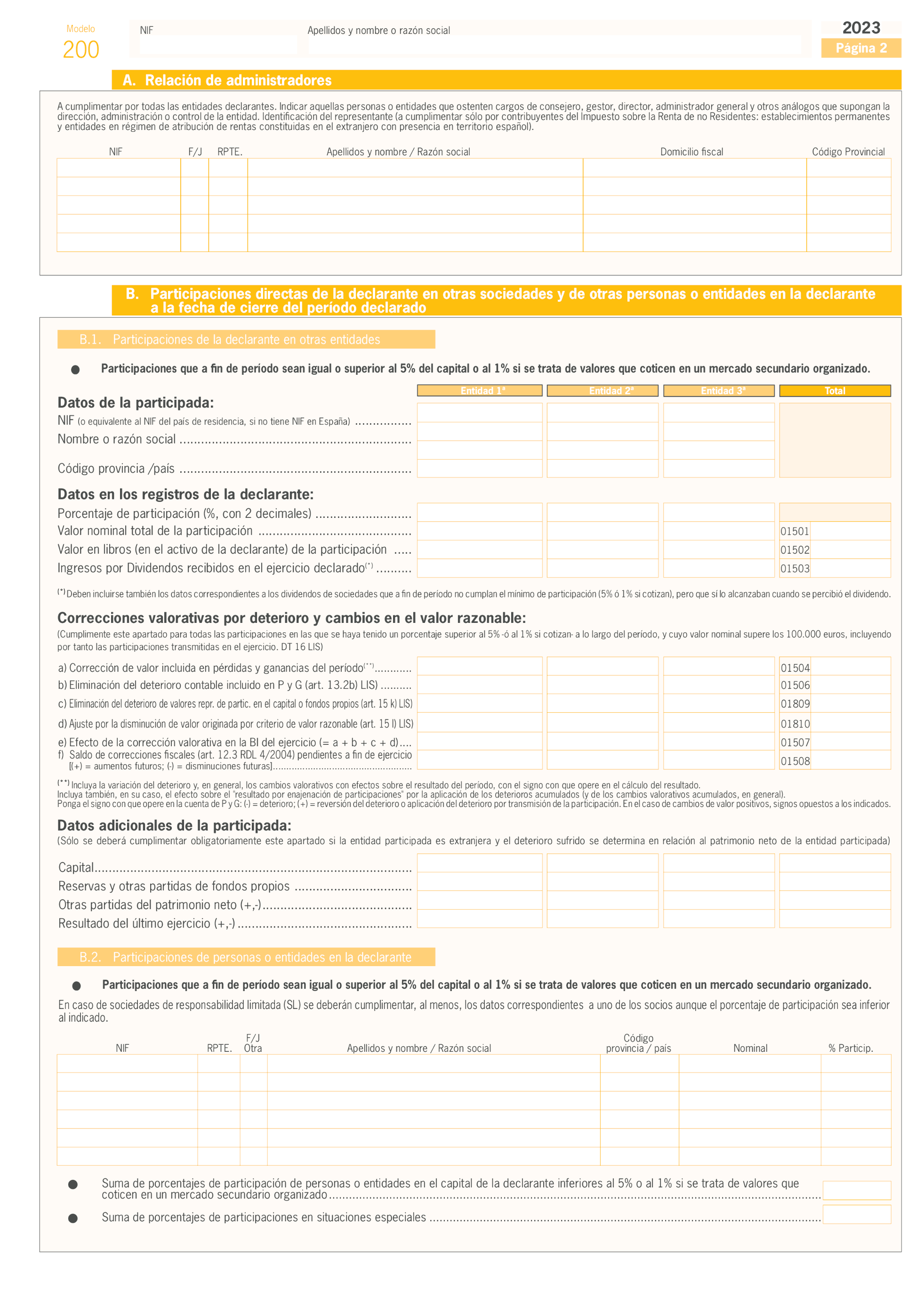

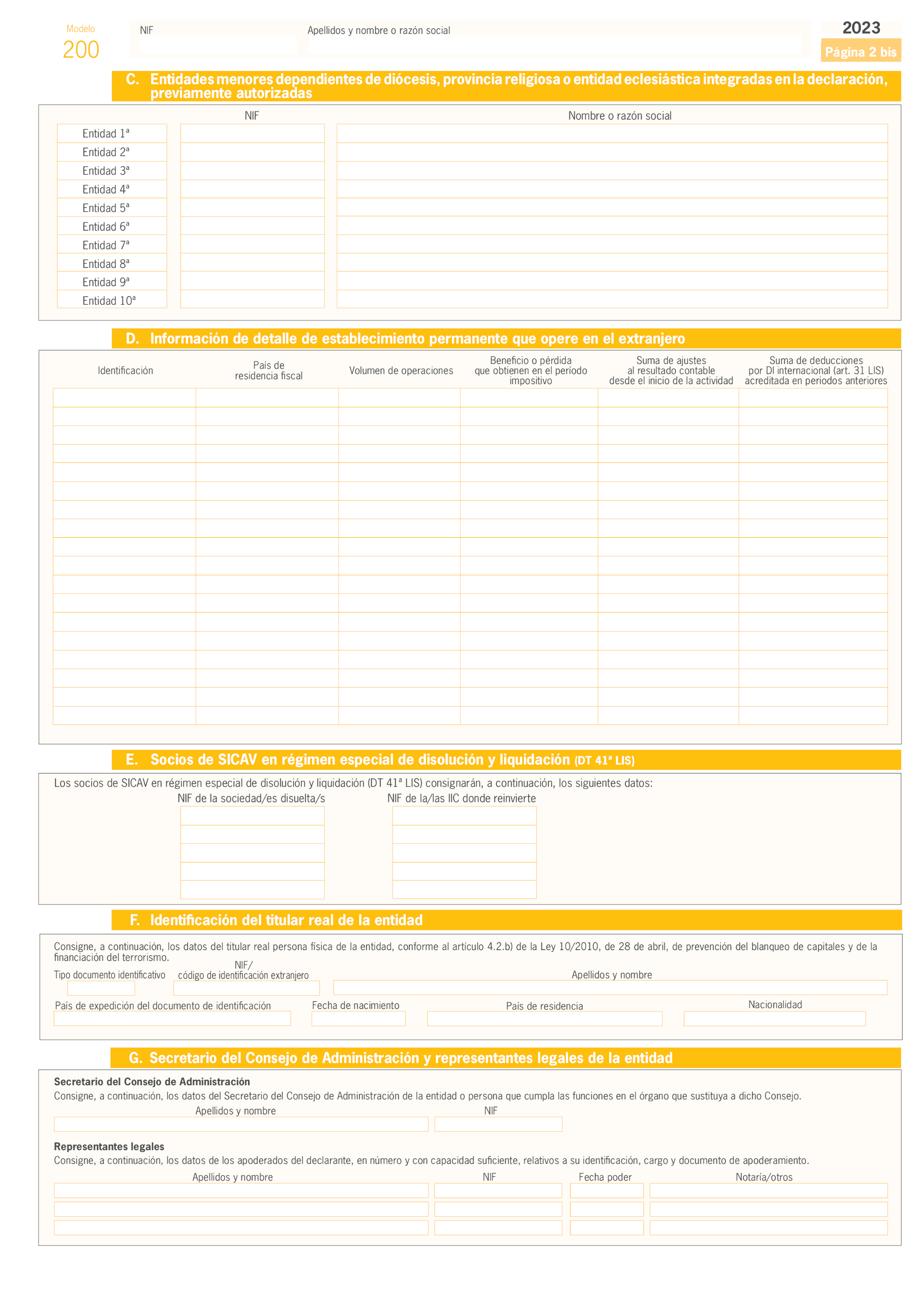

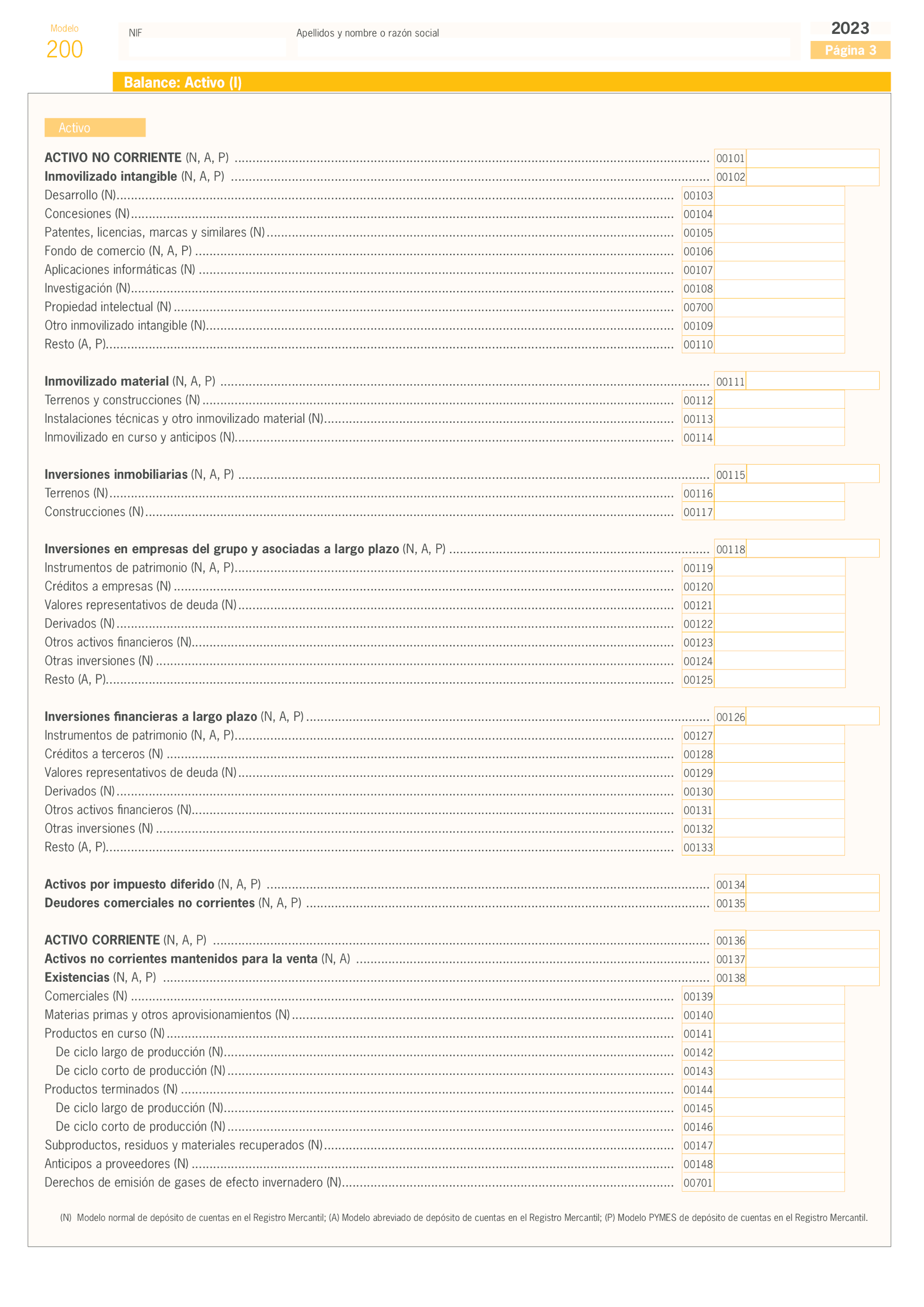

1.º Modelo 200: Declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el anexo I.

2.º Modelo 220: Declaración del Impuesto sobre Sociedades–Régimen de consolidación fiscal correspondiente a los grupos fiscales, que figura en el anexo II.

b) Documentos de ingreso o devolución:

1.º Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo I. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 200.

2.º Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el anexo I. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 206.

3.º Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades–Régimen de consolidación fiscal, que figura en el anexo II. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 220.

2. El Modelo 200, que figura como anexo I, es aplicable, con carácter general, a todos los contribuyentes del Impuesto sobre Sociedades y a todos los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) obligados a presentar y suscribir la declaración por cualquiera de estos impuestos.

3. El Modelo 220, que figura como anexo II, es aplicable a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades de cooperativas, respectivamente.

4. Se aprueban los siguientes formularios previstos para suministrar información, consistentes en:

1.º Formulario de información adicional de ajustes y deducciones, que figura en el anexo III.

2.º Formulario de bonificaciones en la cotización a la Seguridad Social, que figura en el anexo IV.

3.º Formulario relacionado con la Reserva para inversiones en Canarias, que figura en el anexo V.

4.º Formulario relacionado con la Reserva para inversiones en las Illes Balears, que figura en el anexo VI.

1. Las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), correspondientes a los modelos 200, 220, así como los correspondientes documentos de ingreso o devolución, se presentarán de acuerdo con lo previsto en el apartado a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, con las especialidades establecidas en los apartados siguientes de este artículo. En particular, serán admitidos, los siguientes sistemas electrónicos de identificación, autenticación y firma:

a) Certificado electrónico reconocido, de acuerdo con lo previsto en el artículo 2.a).1.º de la Orden HAP/2194/2013, de 22 de noviembre.

b) En el caso de obligados tributarios personas físicas, «Cl@ve PIN», de acuerdo con lo previsto en el artículo 2.a).2.º de la Orden HAP/2194/2013, de 22 de noviembre.

2. La declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), Modelo 200, se presentará con arreglo al modelo aprobado en el artículo anterior de la presente orden, suscrito por el declarante o por el representante legal o representantes legales del mismo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el modelo.

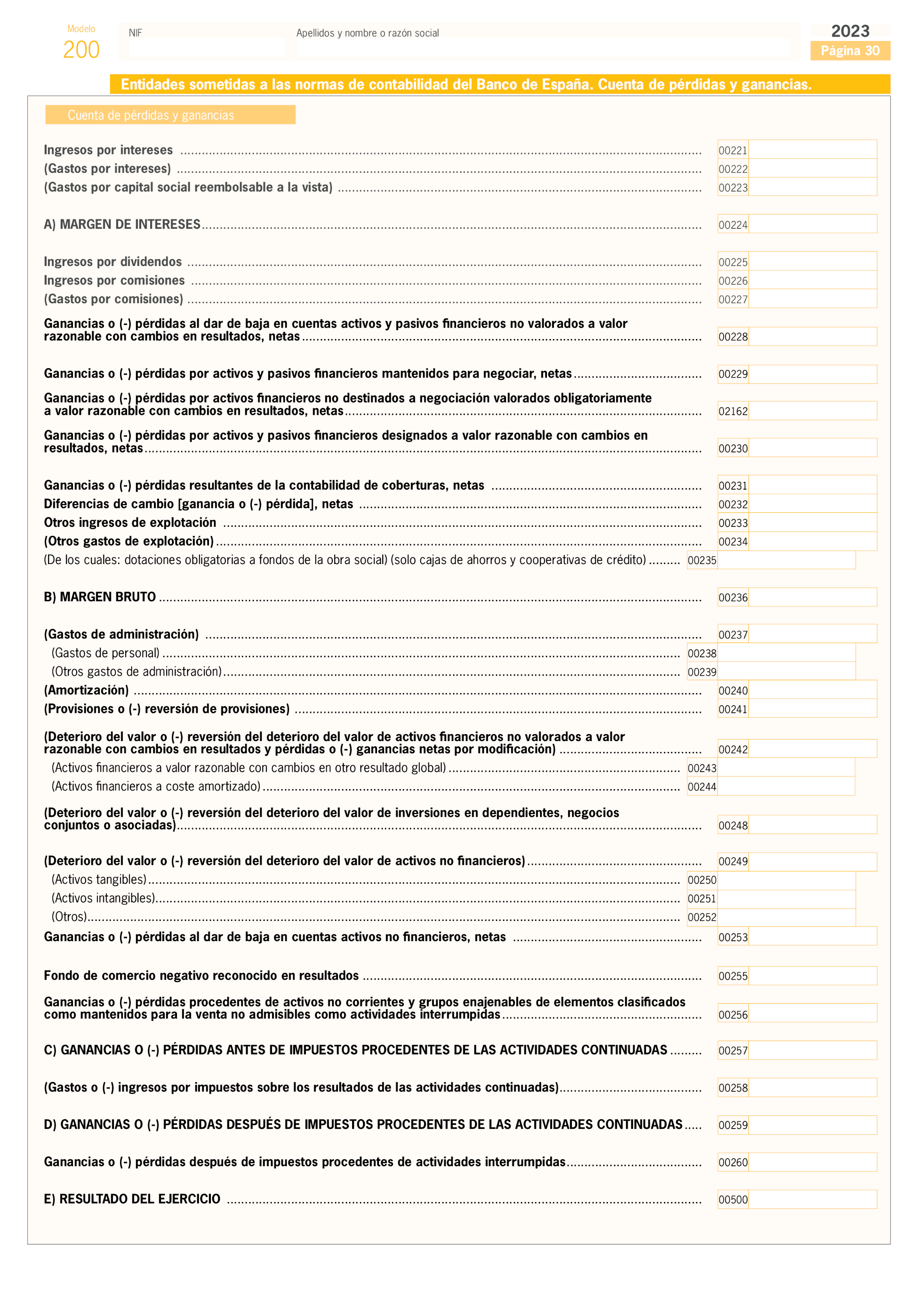

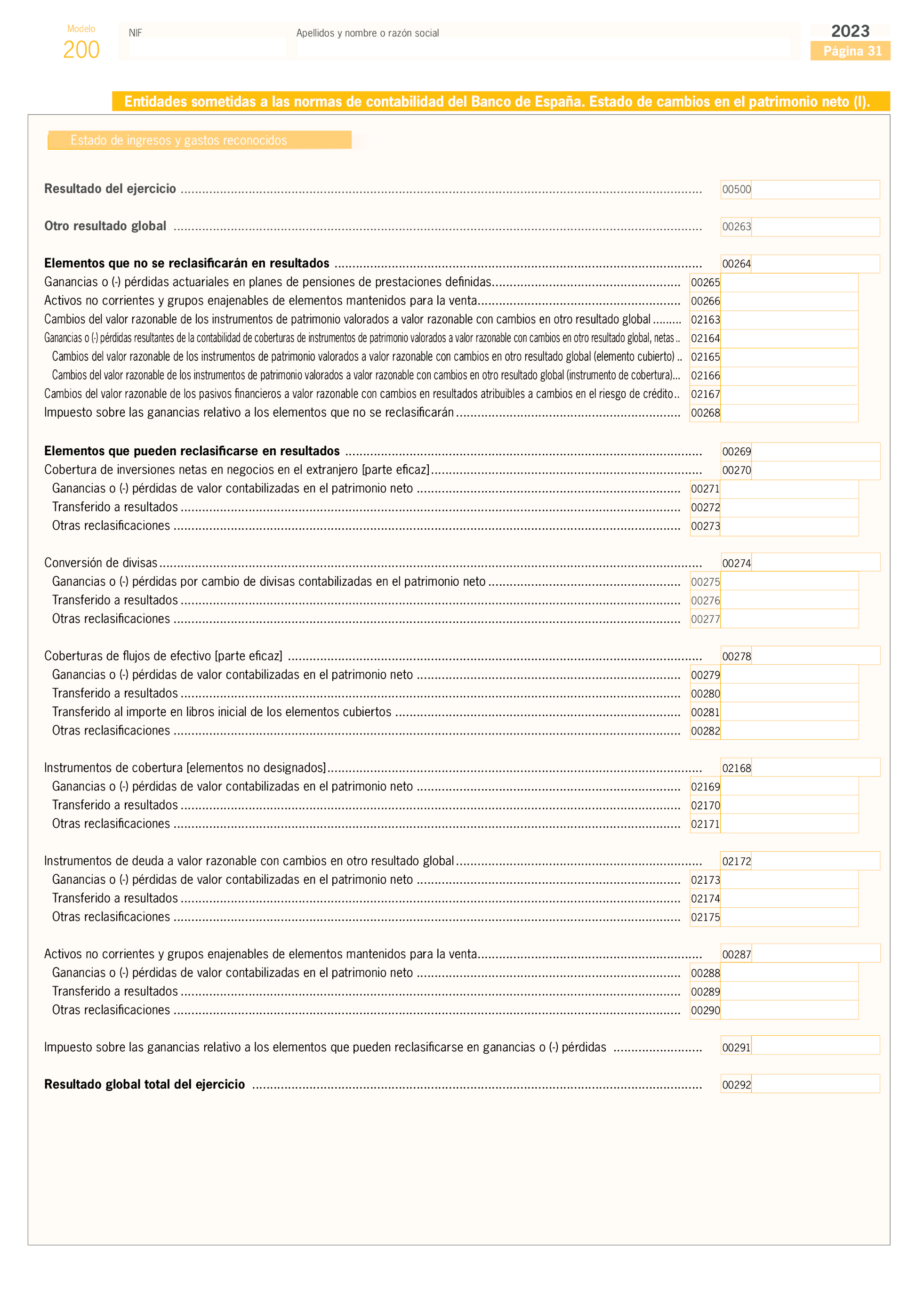

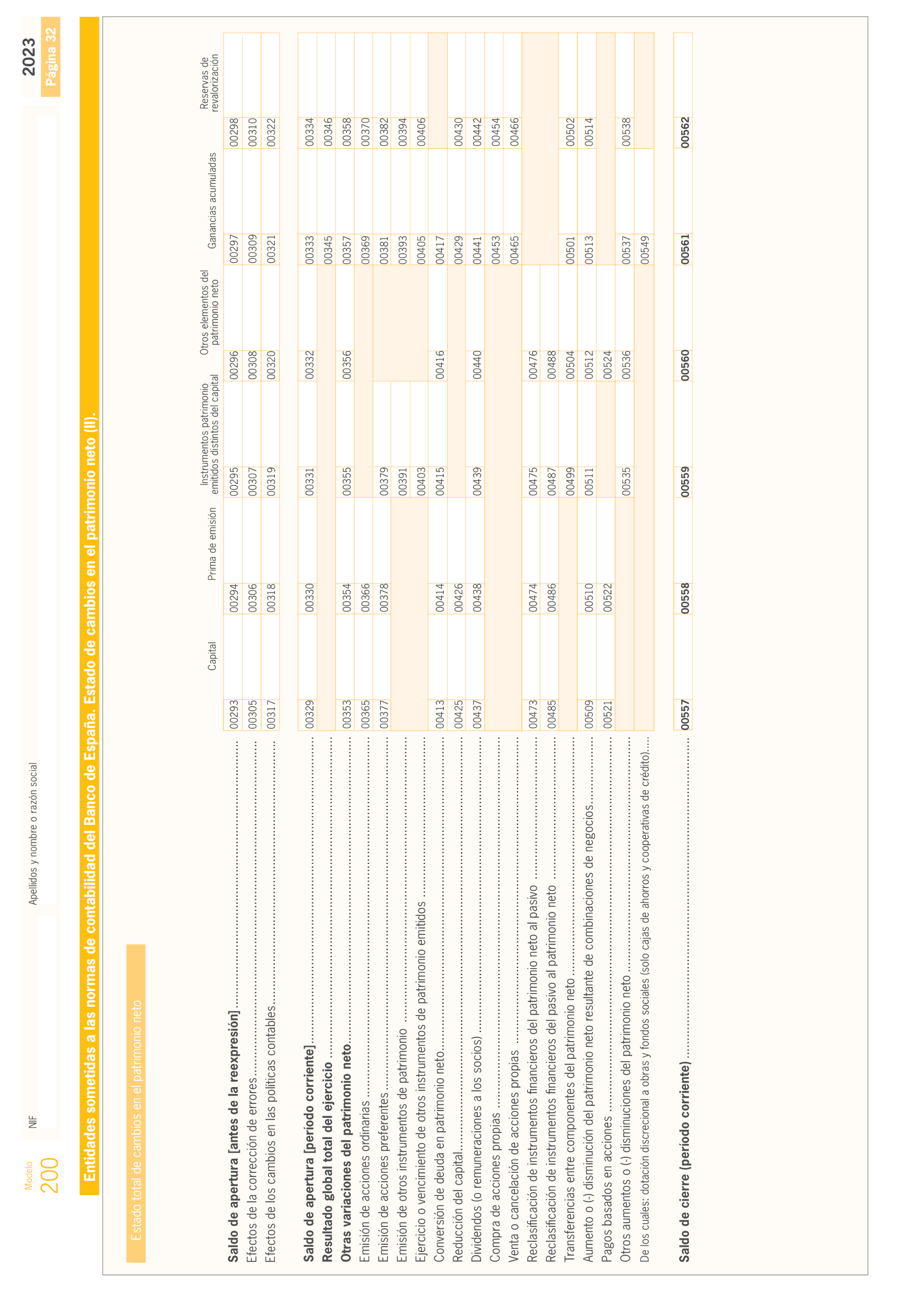

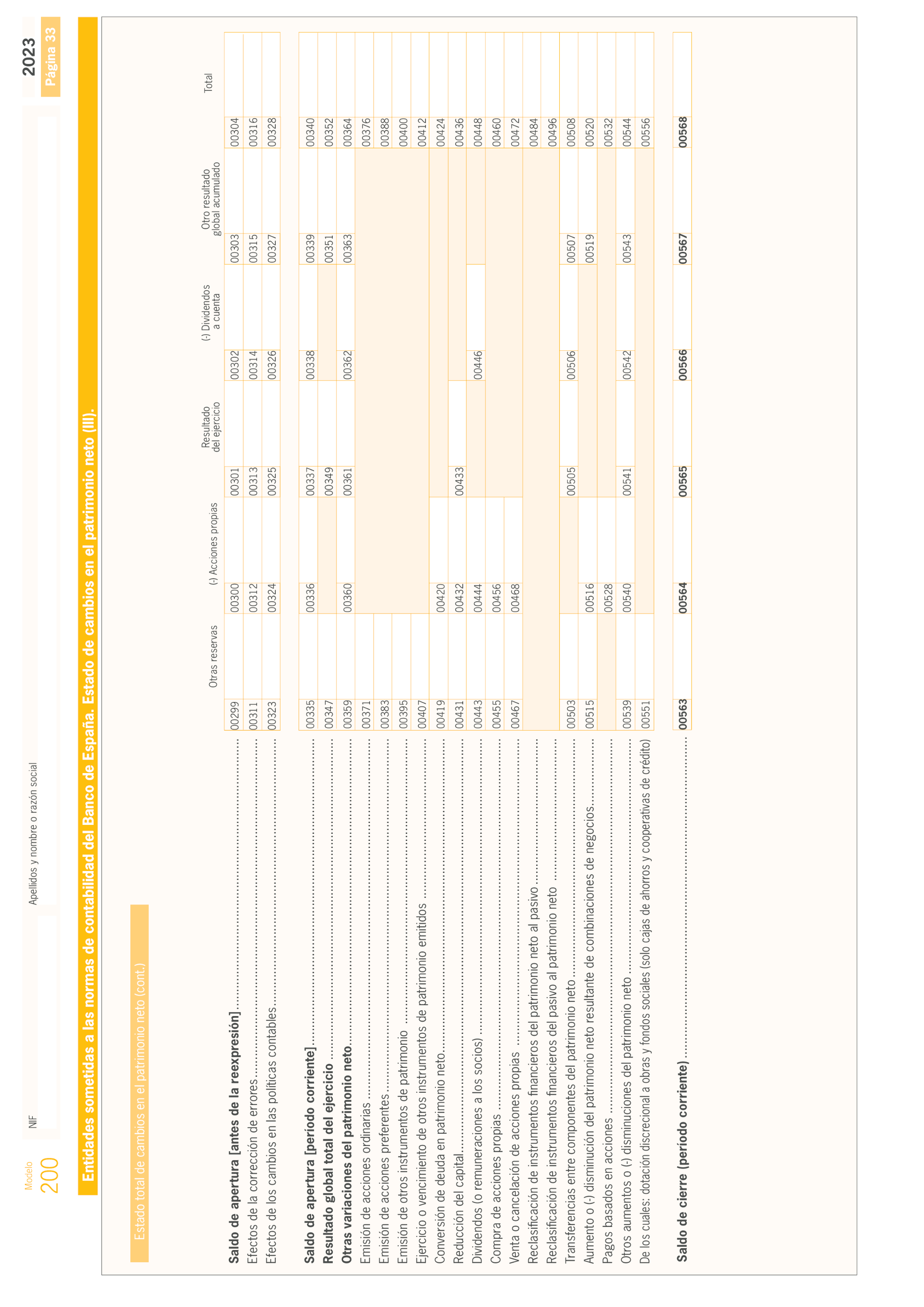

3. Los declarantes obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el Modelo 200, se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

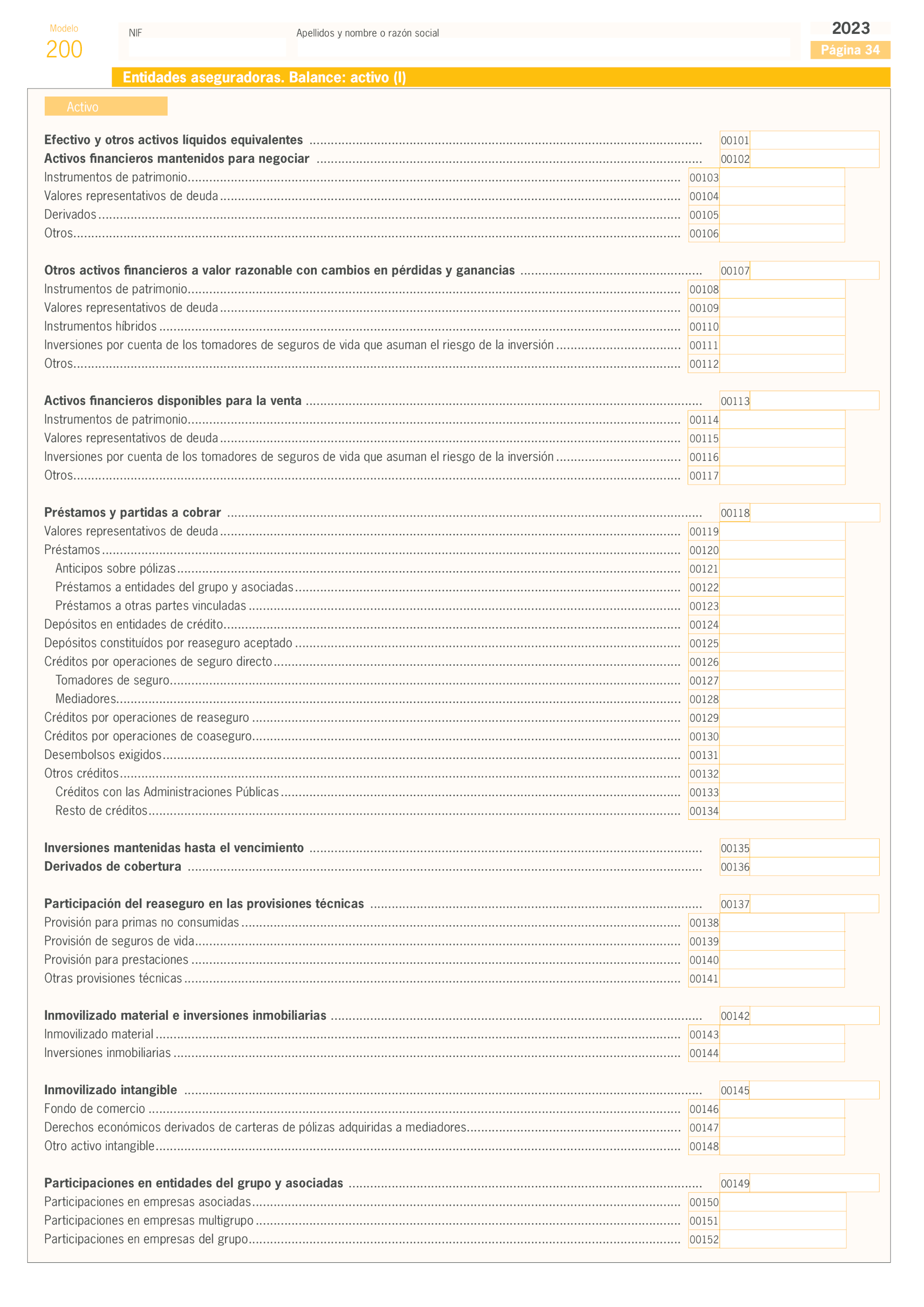

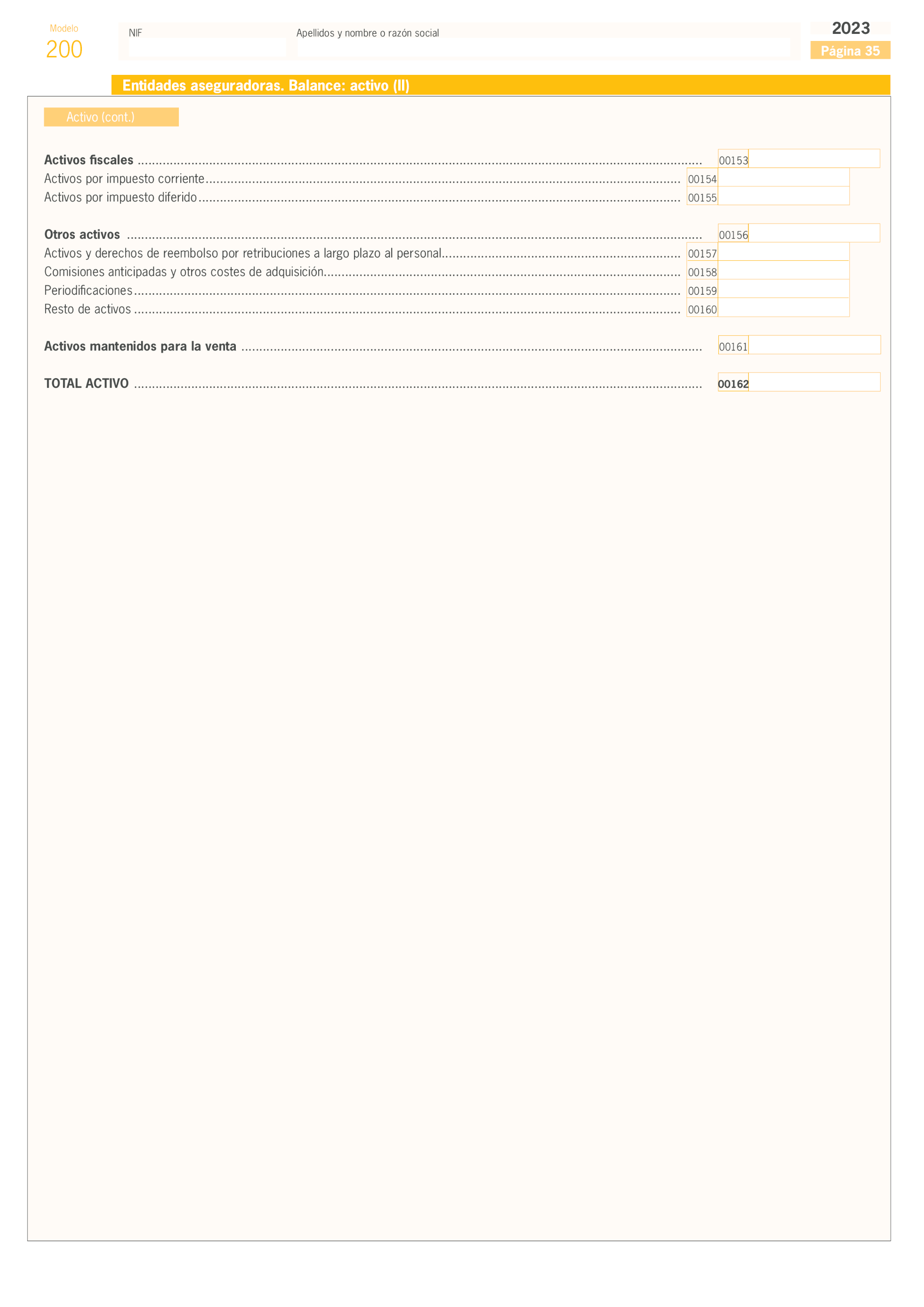

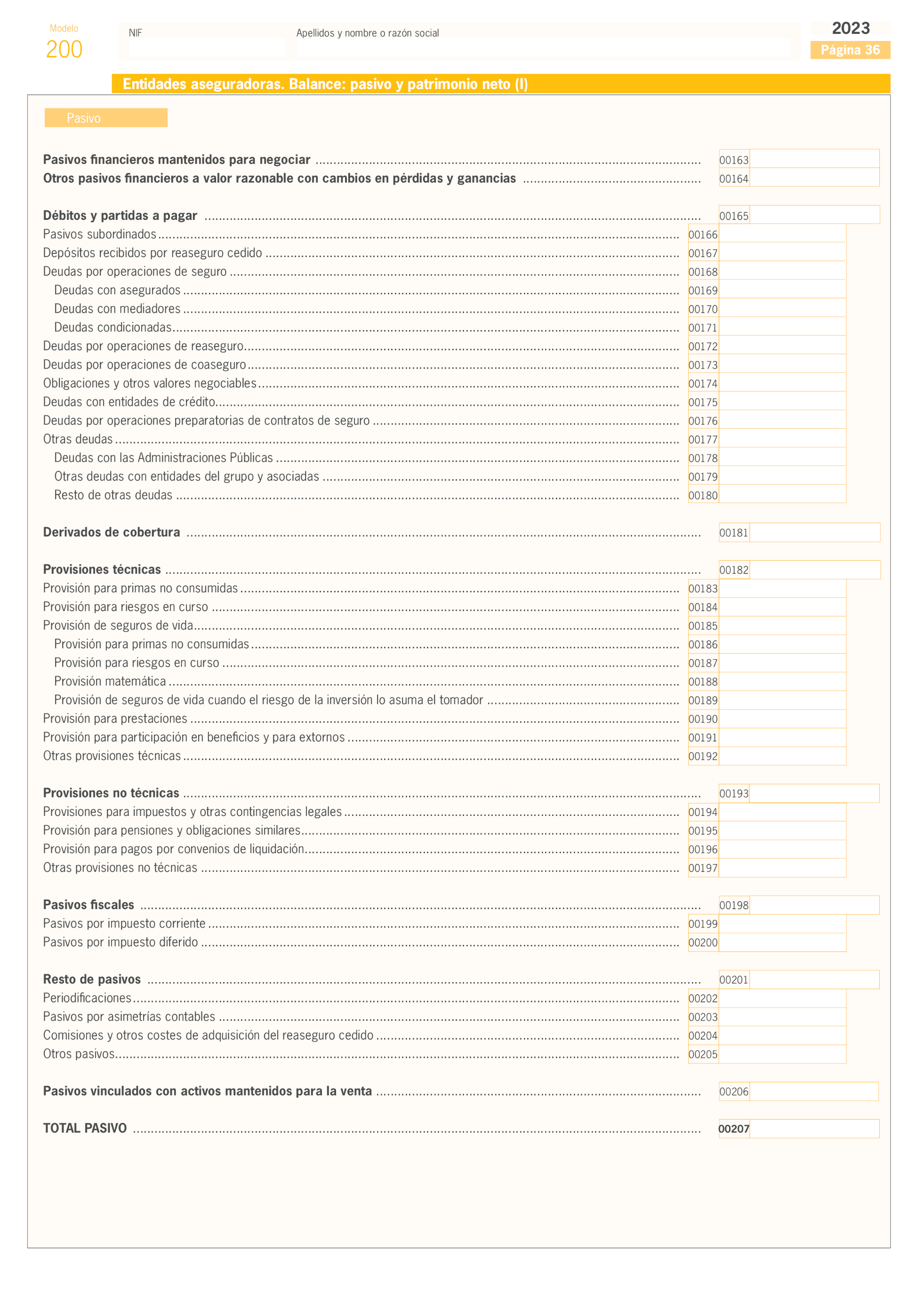

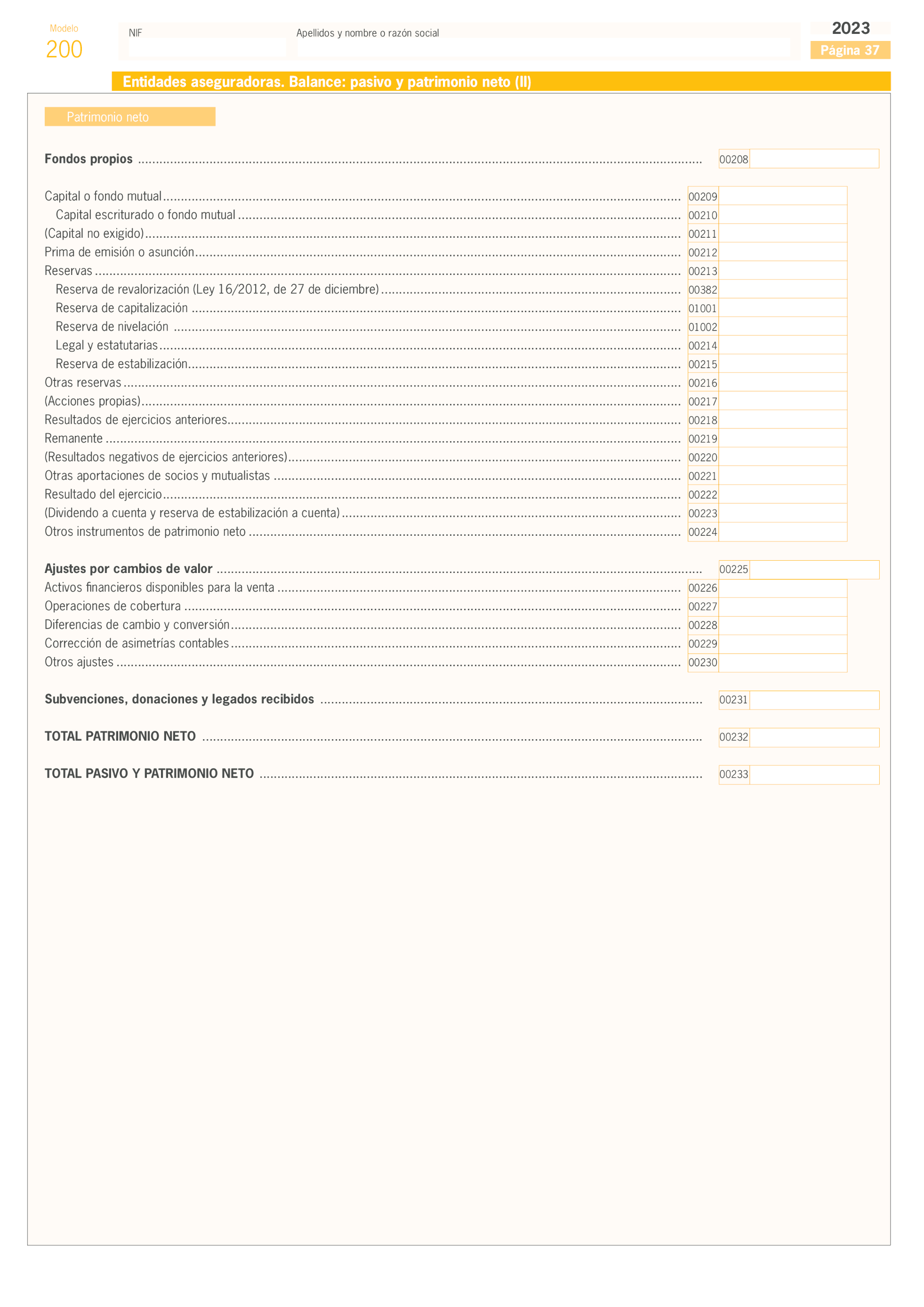

Asimismo, los declarantes a los que sea de aplicación obligatoria el Plan de Contabilidad de las entidades aseguradoras aprobado por el Real Decreto 1317/2008, de 24 de julio, cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el Modelo 200, se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

En relación con las instituciones de inversión colectiva, tanto financieras como inmobiliarias, se atenderá a lo previsto en la Circular 3/2008, de 11 de septiembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales y estados de información reservada de las instituciones de inversión colectiva. Por consiguiente, estas instituciones también cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto, en un apartado específico en sustitución de los que se incluyen con carácter general.

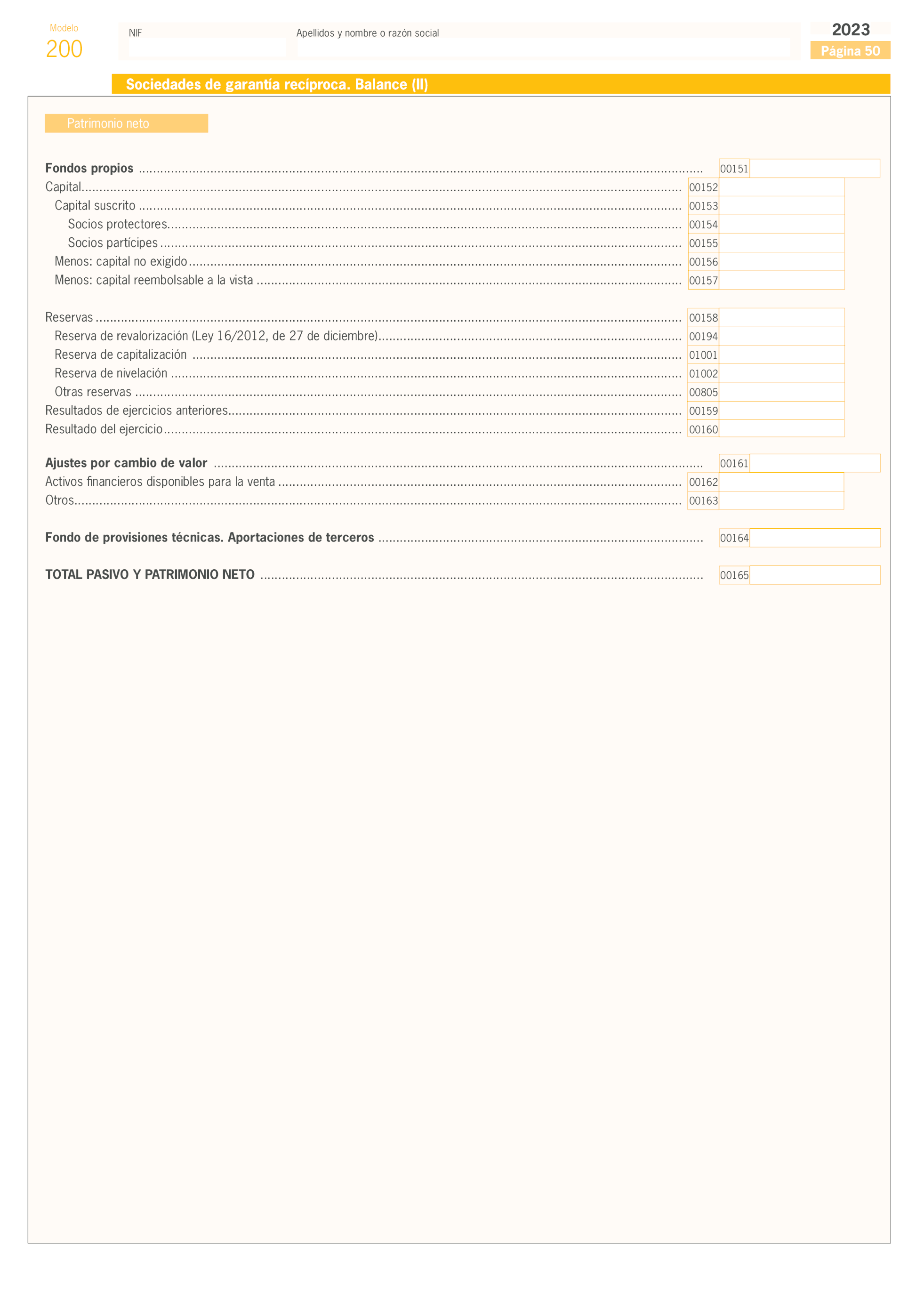

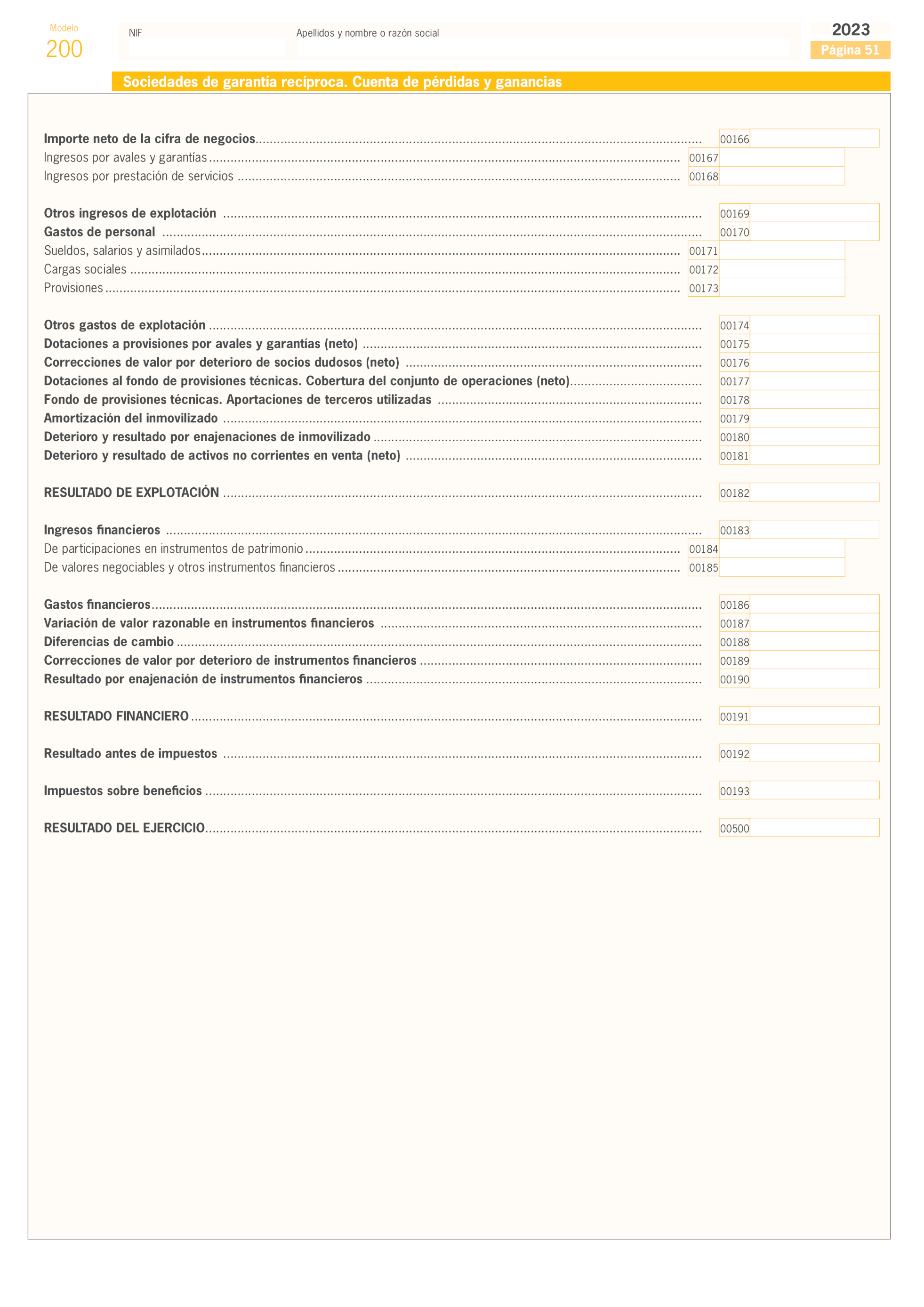

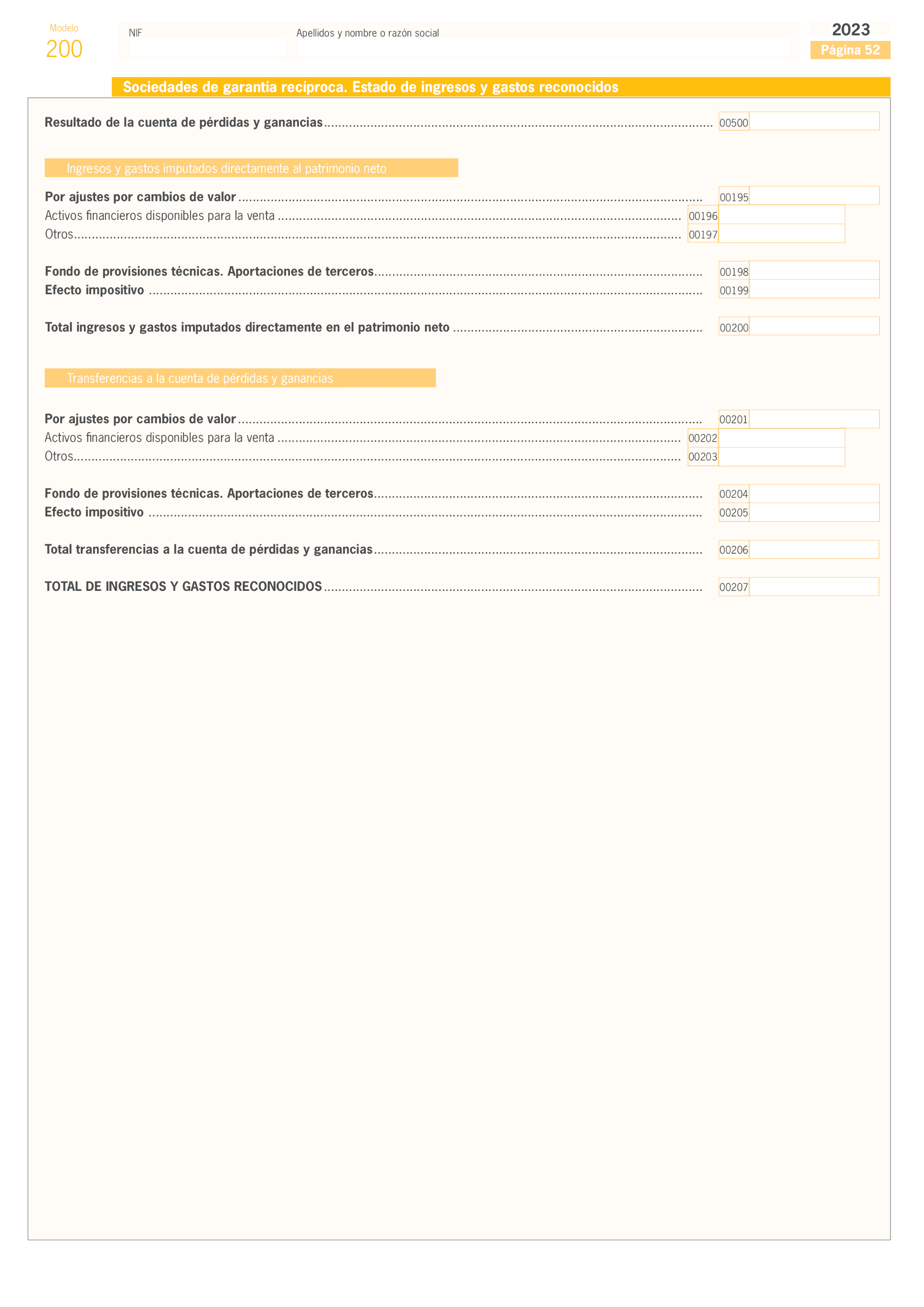

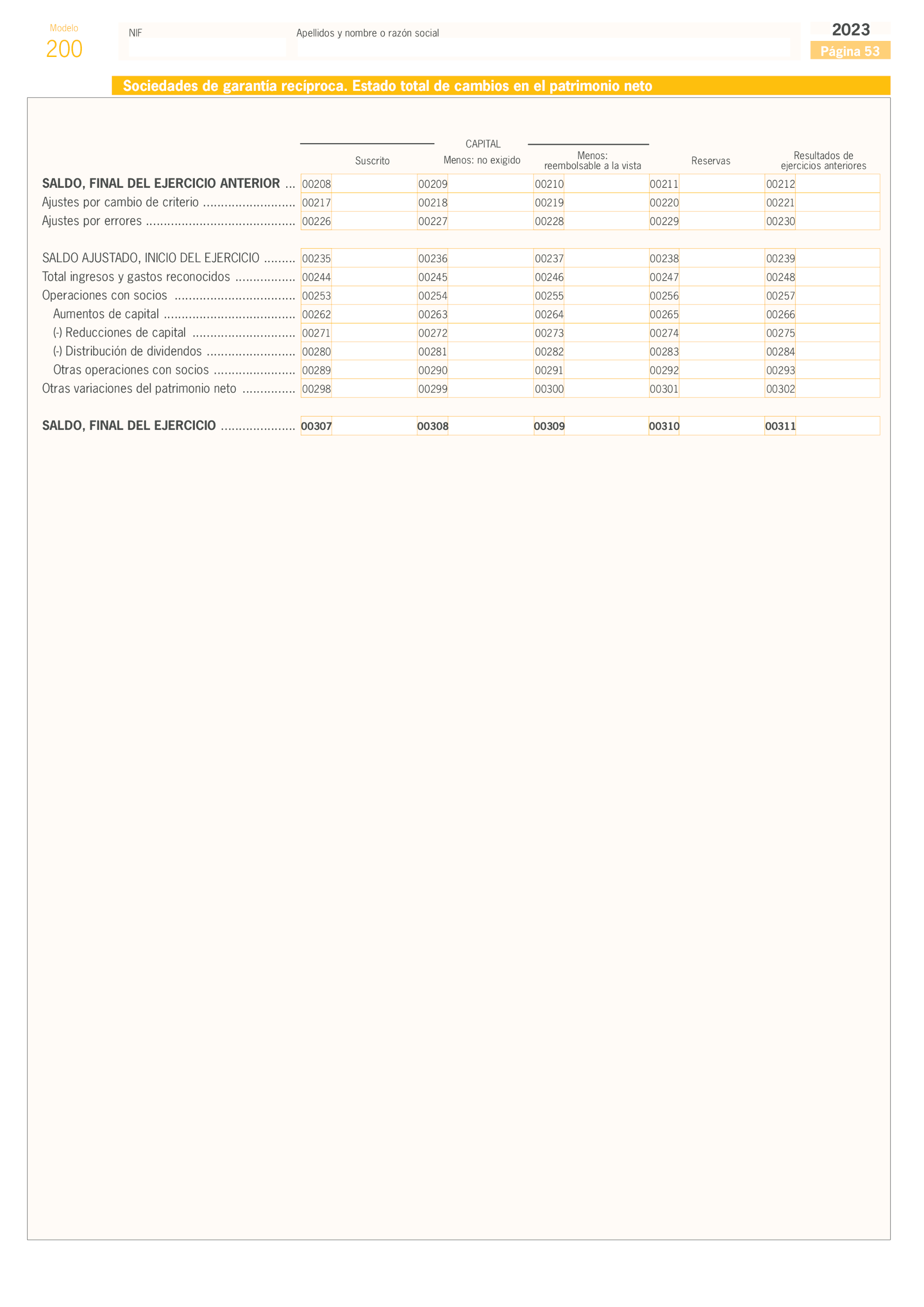

Los declarantes obligados a llevar su contabilidad conforme a la Orden EHA/1327/2009, de 26 de mayo, sobre normas especiales para la elaboración, documentación y presentación de la información contable de las sociedades de garantía recíproca, cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el Modelo 200 se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

4. La presentación de las declaraciones del Impuesto sobre Sociedades correspondientes a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen de consolidación fiscal establecido en el capítulo VI del título VII de la Ley 27/2014, de 27 de noviembre y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, Modelo 220, se efectuará de acuerdo a lo indicado en el apartado 1.

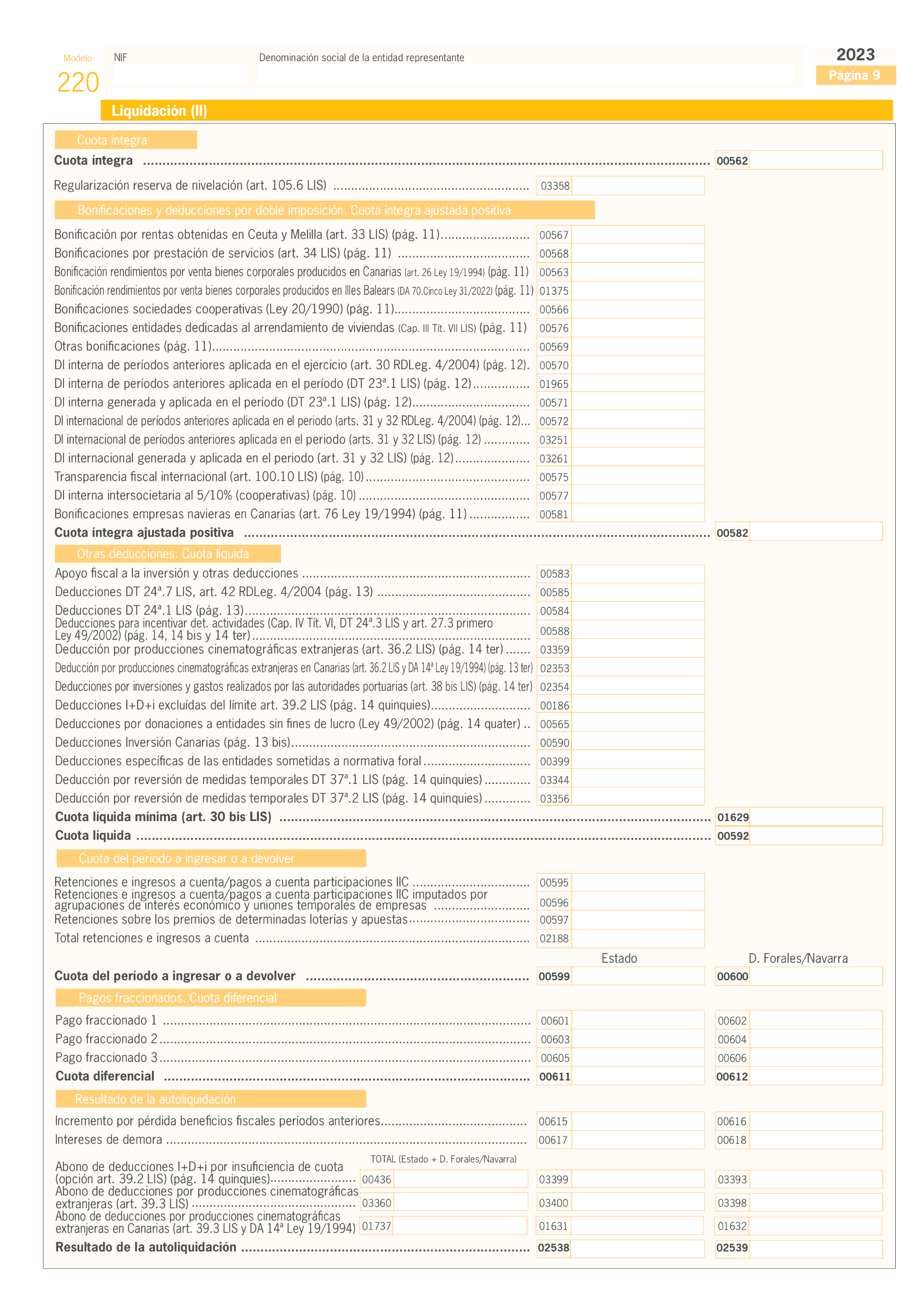

Las obligaciones tributarias que, de conformidad con lo dispuesto en el artículo 56.3 de la Ley 27/2014, de 27 de noviembre, deben cumplir cada una de las entidades que integran el grupo fiscal, se formularán en el Modelo 200 que será cumplimentado hasta cifrar los importes líquidos teóricos correspondientes a las respectivas entidades.

Para la determinación de la base imponible individual de las entidades integrantes del grupo fiscal, los requisitos y calificaciones para la determinación del resultado contable, así como los ajustes al mismo, se referirán al grupo fiscal. Asimismo, se deberá tener en cuenta que, de conformidad con el artículo 63 de la Ley 27/2014, de 27 de noviembre, el límite del ajuste al resultado contable por gastos financieros se referirá al grupo fiscal y no se incluirán la reserva de capitalización a que se refiere el artículo 25 de la Ley 27/2014, de 27 de noviembre, las dotaciones a que se refiere el artículo 11.12 de la Ley 27/2014, de 27 de noviembre, la compensación de bases imponibles negativas que hubieran correspondido a la entidad en régimen individual ni la reserva de nivelación a que se refiere el artículo 105 de la Ley 27/2014, de 27 de noviembre.

No obstante, para determinar los importes líquidos teóricos que corresponden a las entidades integrantes del grupo, se deberán tener en cuenta las eliminaciones e incorporaciones que correspondan a cada una de las mismas y las dotaciones del artículo 11.12 de la Ley 27/2014, de 27 de noviembre.

Estas entidades, en su Modelo 200, quedan exoneradas de cumplimentar los cuadros de consignación de importes, por períodos relativos a compensación de bases imponibles negativas, deducciones, reserva de capitalización, reserva de nivelación, limitación de gastos financieros del artículo 16 de la Ley 27/2014, de 27 de noviembre, dotaciones del artículo 11.12, activos por impuesto diferido y conversión en créditos exigibles frente a la Administración Tributaria del artículo 130 y disposición transitoria trigésima tercera de la Ley 27/2014, de 27 de noviembre y compensación de cuotas.

Dichas declaraciones individuales se presentarán de acuerdo a lo indicado en el apartado 1.

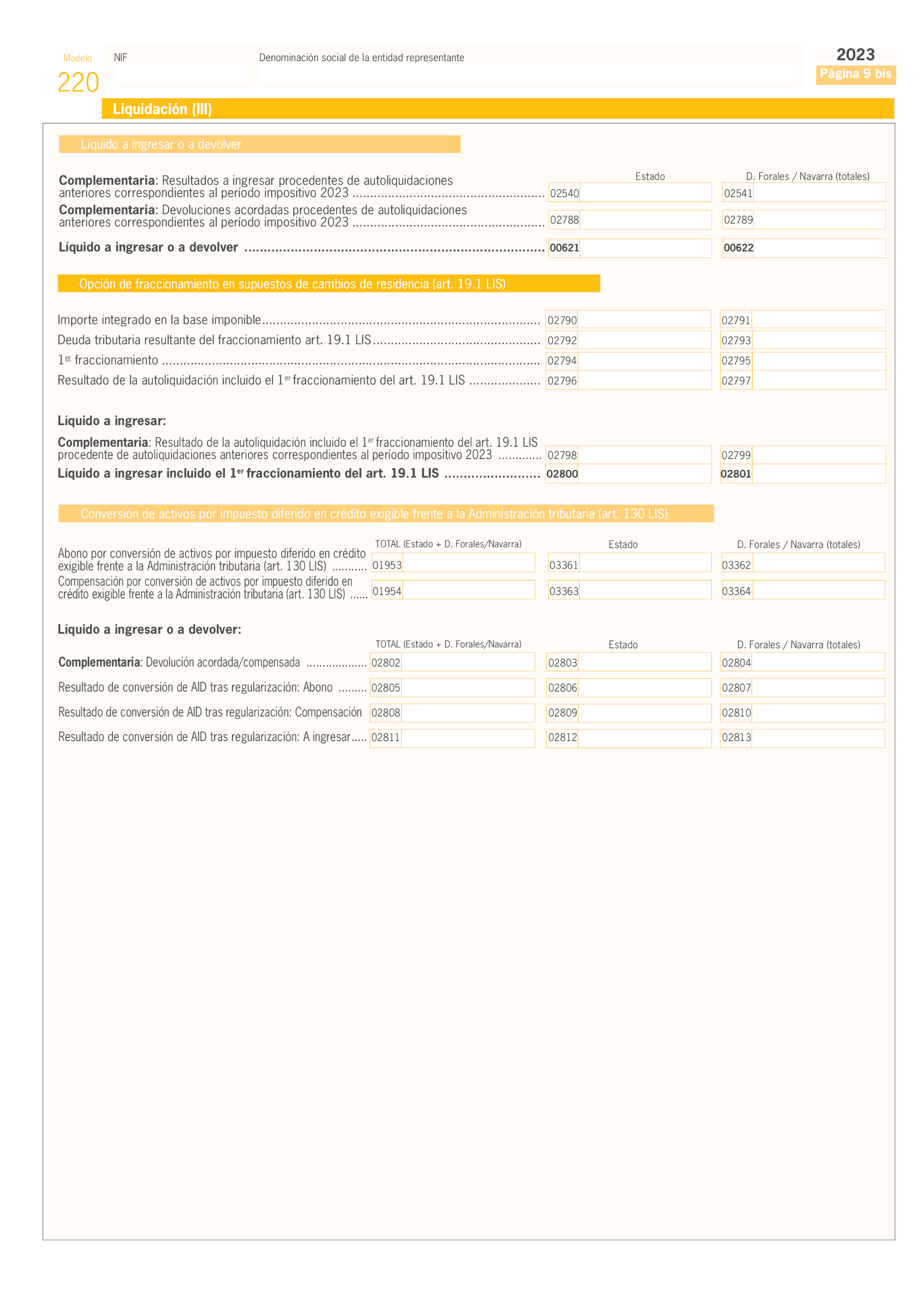

En el caso anterior, las entidades representantes del grupo fiscal o entidades cabezas de grupos deberán hacer constar, en el apartado correspondiente del Modelo 220, el código seguro de verificación de cada una de las declaraciones individuales de las entidades integrantes del mismo.

5. El contribuyente deberá presentar por vía electrónica a través de la sede electrónica de la Agencia Estatal de Administración Tributaria a la que se puede acceder directamente a través de la siguiente dirección electrónica: https://sede.agenciatributaria.gob.es, los siguientes documentos debidamente cumplimentados:

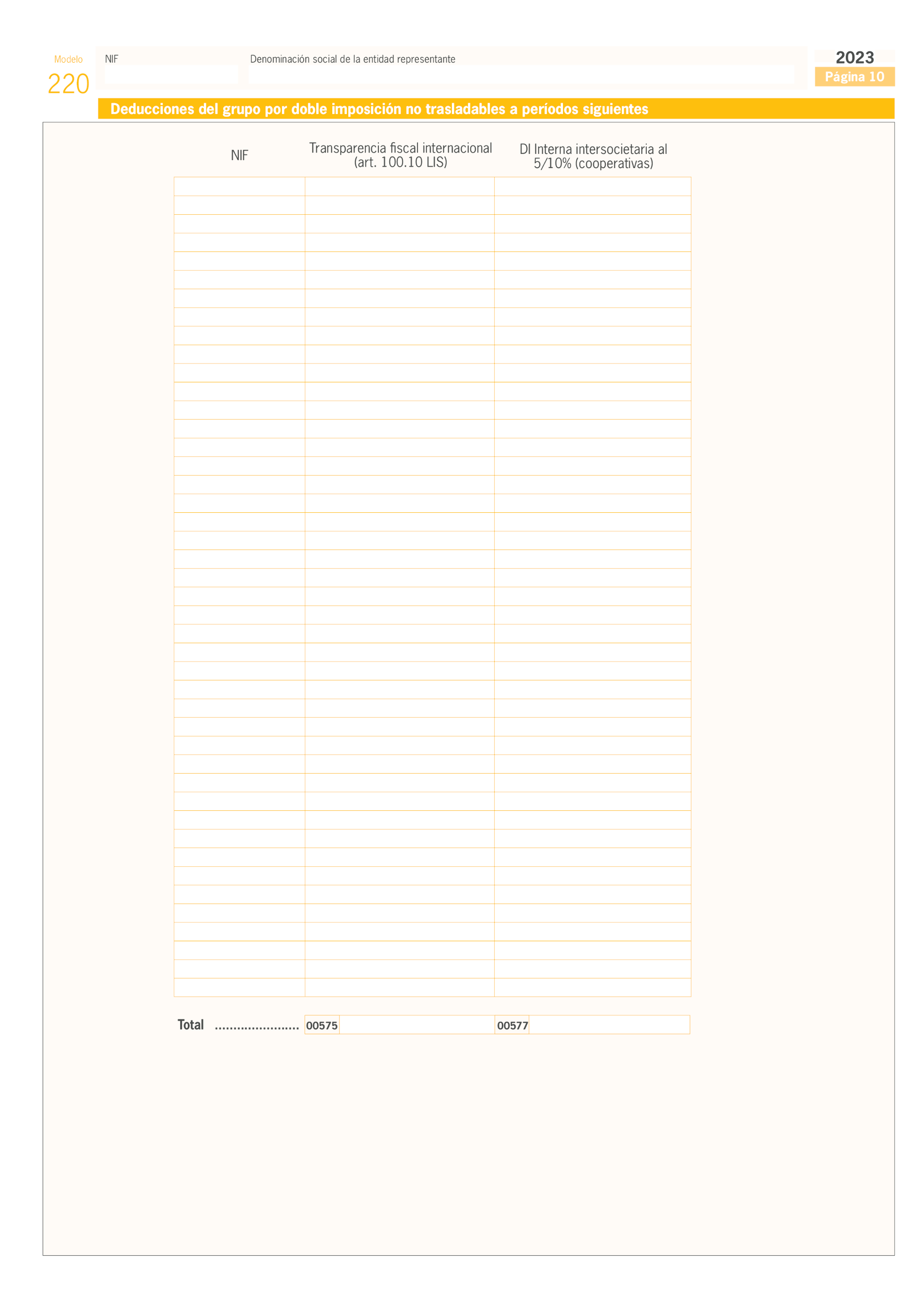

a) Los contribuyentes del Impuesto sobre Sociedades que imputen en su base imponible determinadas rentas positivas obtenidas por entidades no residentes, según lo dispuesto en el artículo 100 de la Ley 27/2014, de 27 de noviembre, deberán presentar, además, los siguientes datos relativos a cada una de las entidades no residentes en territorio español:

1.º Nombre o razón social y lugar del domicilio social.

2.º Relación de administradores y lugar de su domicilio fiscal.

3.º Balance, cuenta de pérdidas y ganancias y memoria.

4.º Importe de la renta positiva que deba ser objeto de imputación en la base imponible.

5.º Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser objeto de imputación en la base imponible.

b) Los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) incluirán, en su caso, la memoria informativa a que se refiere el artículo 18.1.b) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, 5 de marzo.

c) Los contribuyentes a quienes les haya sido aprobada una propuesta para la valoración previa de operaciones efectuadas entre personas o entidades vinculadas, presentarán el escrito a que hace referencia el artículo 28 del Reglamento del Impuesto sobre Sociedades aprobado por el Real Decreto 634/2015, de 10 de julio.

d) Cuando se realicen operaciones reguladas en el capítulo VII del título VII de la Ley 27/2014, de 27 de noviembre, en el caso de que ni la entidad adquirente ni la transmitente sean residentes en territorio español, los socios de la entidad transmitente siempre que sean residentes en territorio español deben presentar una comunicación según lo dispuesto en el artículo 48 del Reglamento del Impuesto sobre Sociedades, con el contenido al que se refiere el artículo 49 de dicho reglamento. Esta comunicación se realizará en el plazo previsto para presentación de las declaraciones o autoliquidaciones correspondientes a los socios de la entidad transmitente siempre que sean residentes en territorio español.

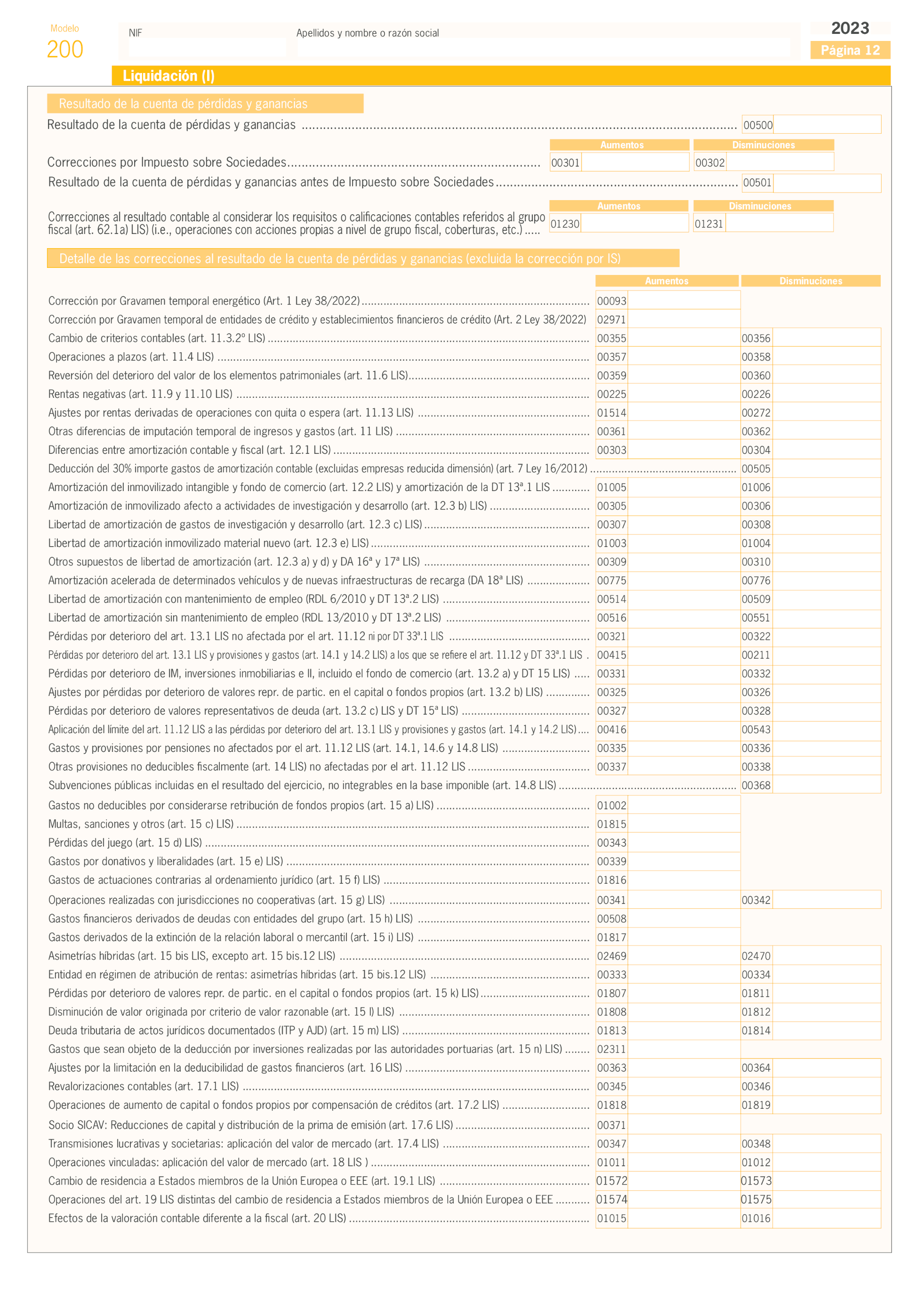

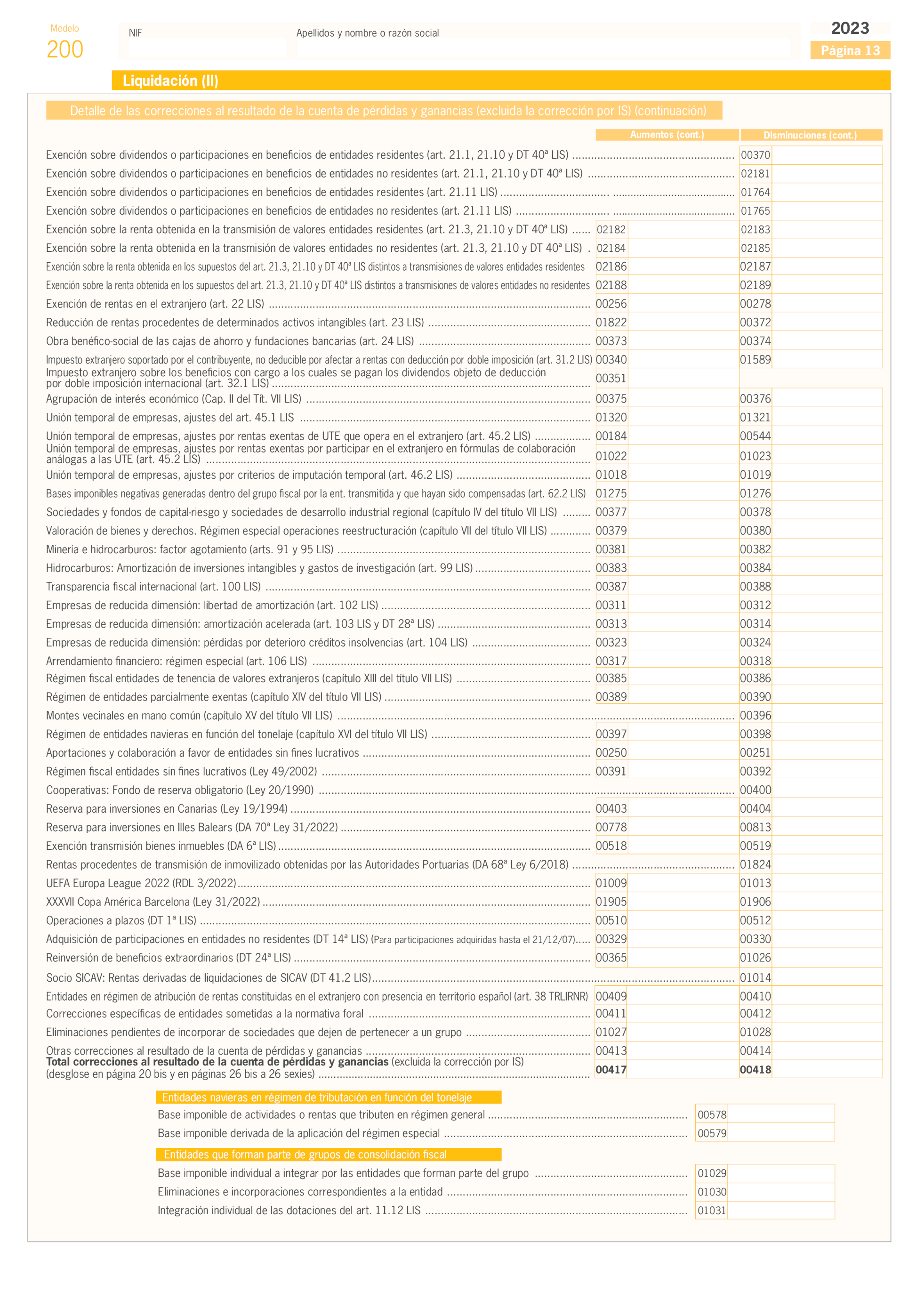

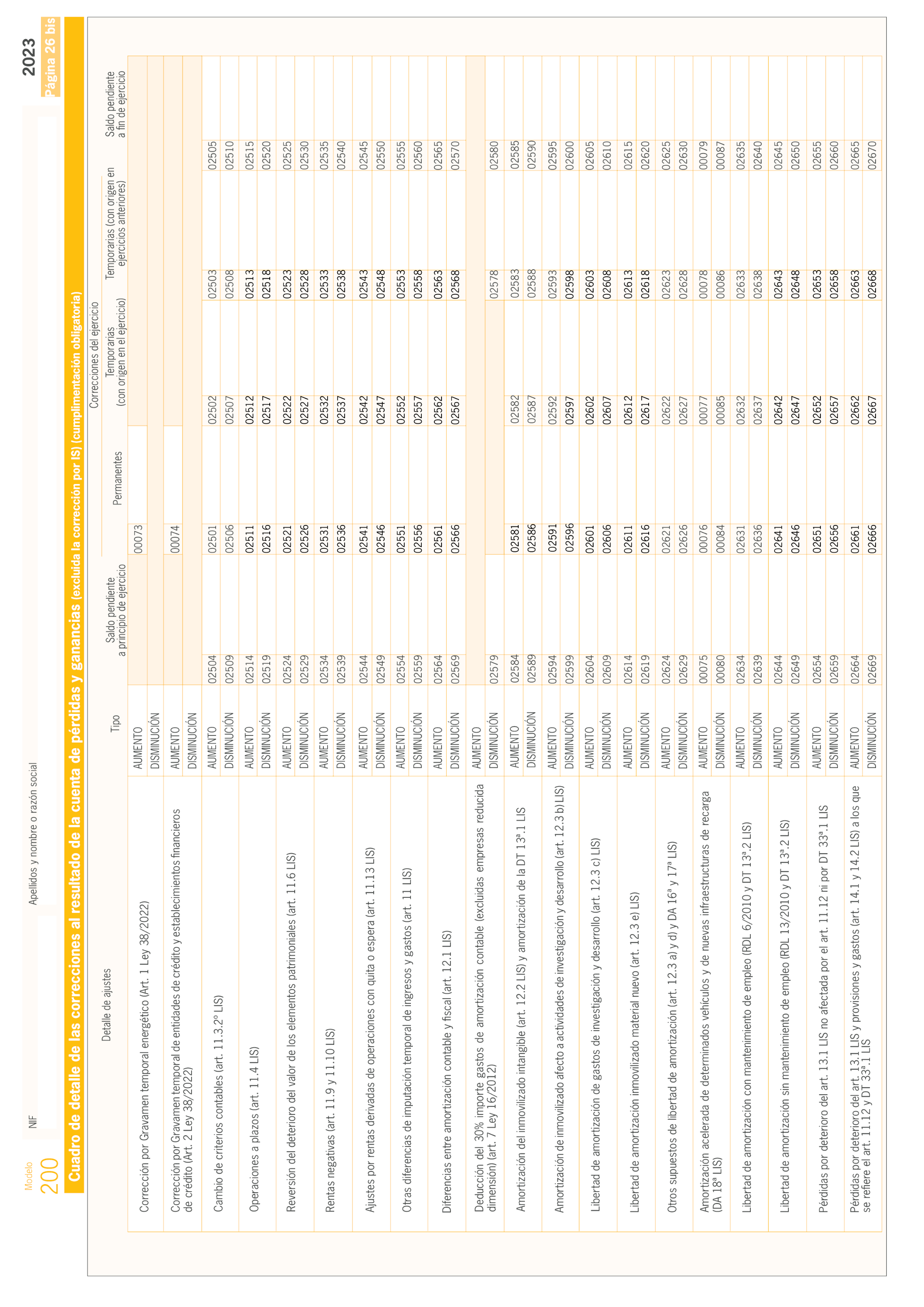

6. Cuando se haya consignado en la declaración una corrección al resultado de la cuenta de pérdidas y ganancias, como disminución, por importe igual o superior a 50.000 euros en el apartado correspondiente a «otras correcciones al resultado de la cuenta de pérdidas y ganancias» (casilla 00414 de la página 13 del modelo de declaración), el contribuyente, previamente a la presentación de la declaración, deberá describir la naturaleza del ajuste realizado a través del formulario que figura como anexo III.

7. Asimismo, previamente a la presentación de la declaración, se solicitará información adicional a través del formulario que figura como anexo III, cuando el importe de la deducción generada en el ejercicio (con independencia de que se aplique o quede pendiente para ejercicios futuros) sea igual o superior a 50.000 euros en las siguientes deducciones:

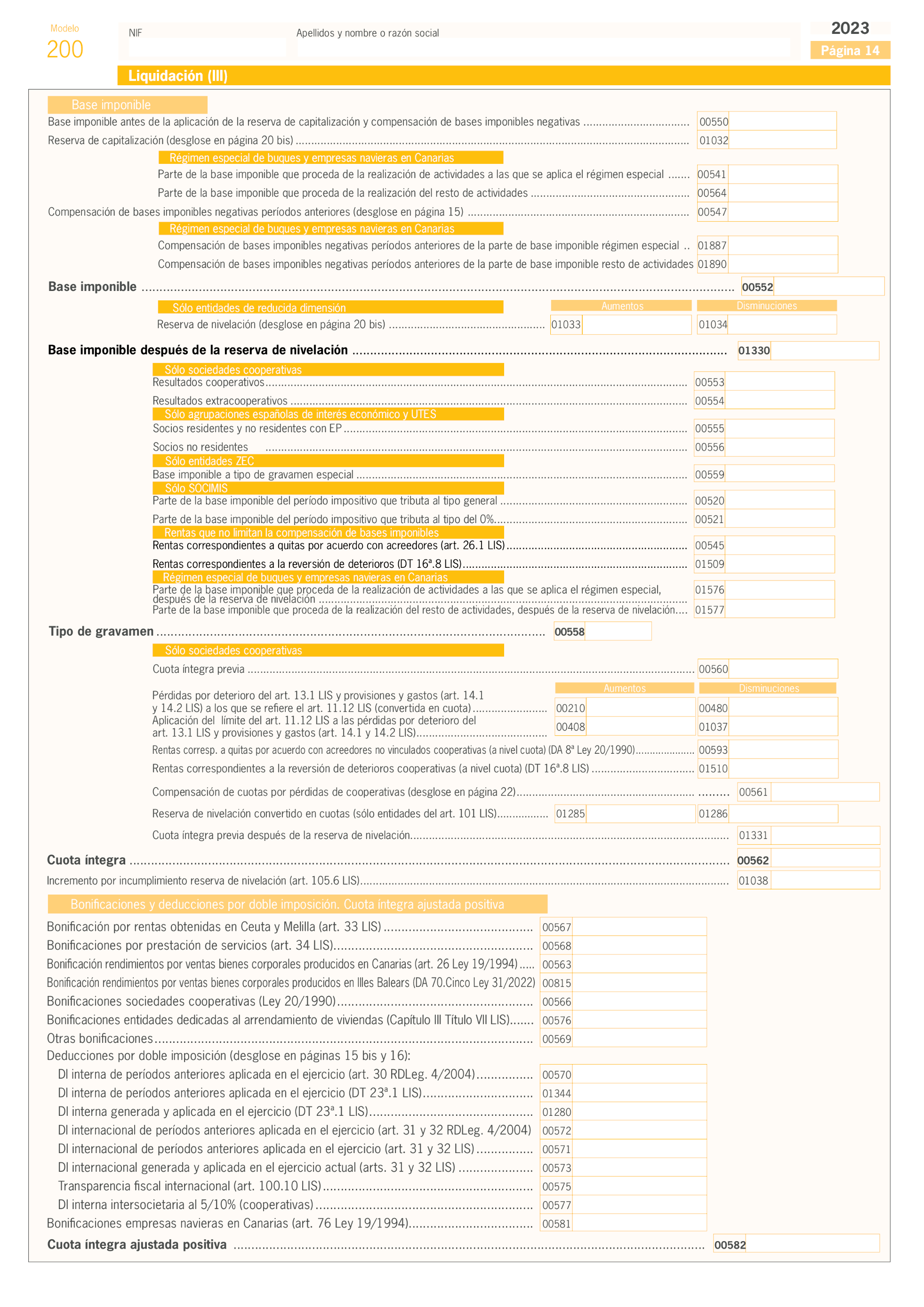

a) Deducción por reinversión de beneficios extraordinarios (apartado 7 de la disposición transitoria vigésima cuarta de la Ley 27/2014, de 27 de noviembre, correspondiente a la casilla 01515 de la página 16 del modelo de declaración): se deberán identificar los bienes transmitidos y los bienes en los que se materializa la inversión.

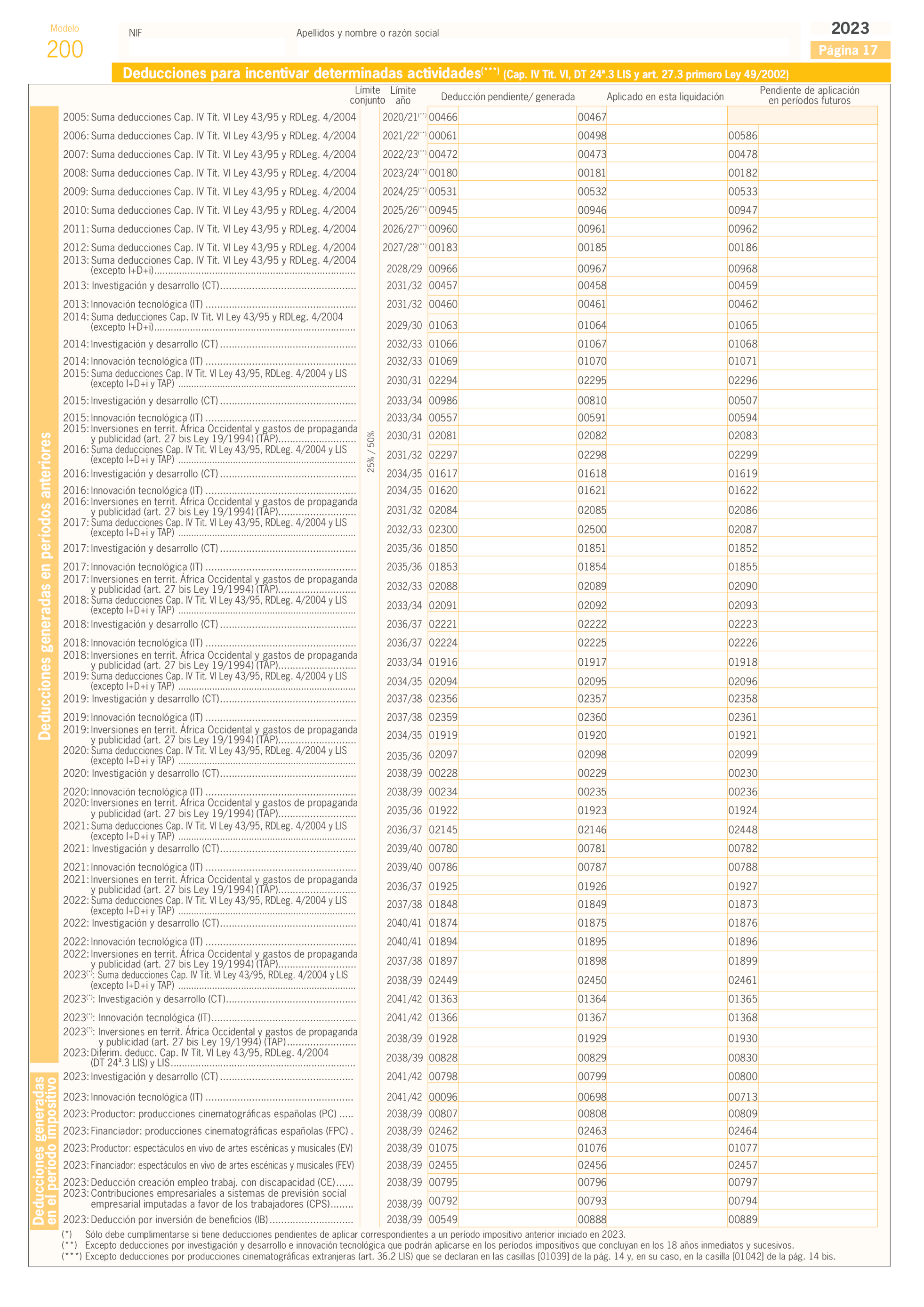

b) Deducción por actividades de investigación y desarrollo e innovación tecnológica (artículo 35 de la Ley 27/2014, de 27 de noviembre, correspondiente a las casillas 00798 y 00096 de la página 17 del modelo de declaración): se deberán identificar las inversiones y gastos que originan el derecho a la deducción.

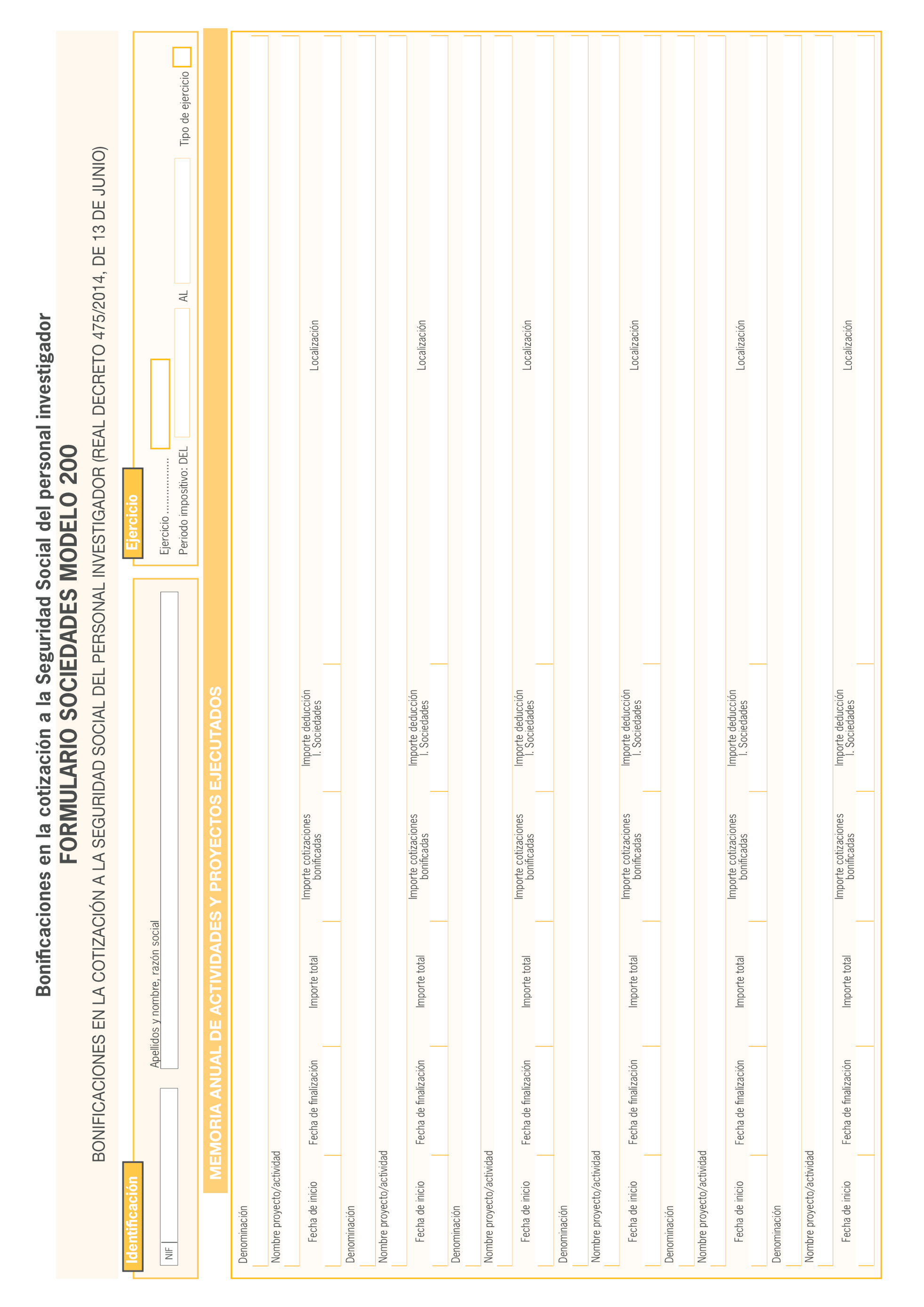

8. Para la presentación de los modelos de declaración, las pequeñas y medianas empresas, en los supuestos en que además del régimen de deducción por actividades de investigación y desarrollo e innovación tecnológica establecido en el artículo 35 de la Ley 27/2014, de 27 de noviembre, hayan podido aplicar la bonificación en la cotización a la Seguridad Social, previamente deberán cumplimentar el formulario aprobado en el anexo IV.

De acuerdo con el artículo 8 del Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador, en estos casos se debe presentar una memoria anual de actividades y proyectos ejecutados e investigadores afectados por la bonificación.

La memoria anual de actividades y proyectos ejecutados se recogerá en el anexo IV, donde deberá identificarse el proyecto o actividad, la fecha de inicio y de finalización de estos, el importe total de los mismos, así como el que corresponda con las cotizaciones bonificadas y con el importe de deducciones en el Impuesto sobre Sociedades.

La memoria anual de investigadores se recogerá asimismo en el anexo IV, donde se deberá identificar el proyecto o actividad, los nombres y apellidos de los investigadores, así como los números de identificación fiscal, de afiliación a la Seguridad Social y los importes de cotizaciones bonificadas y deducciones en el Impuesto sobre Sociedades.

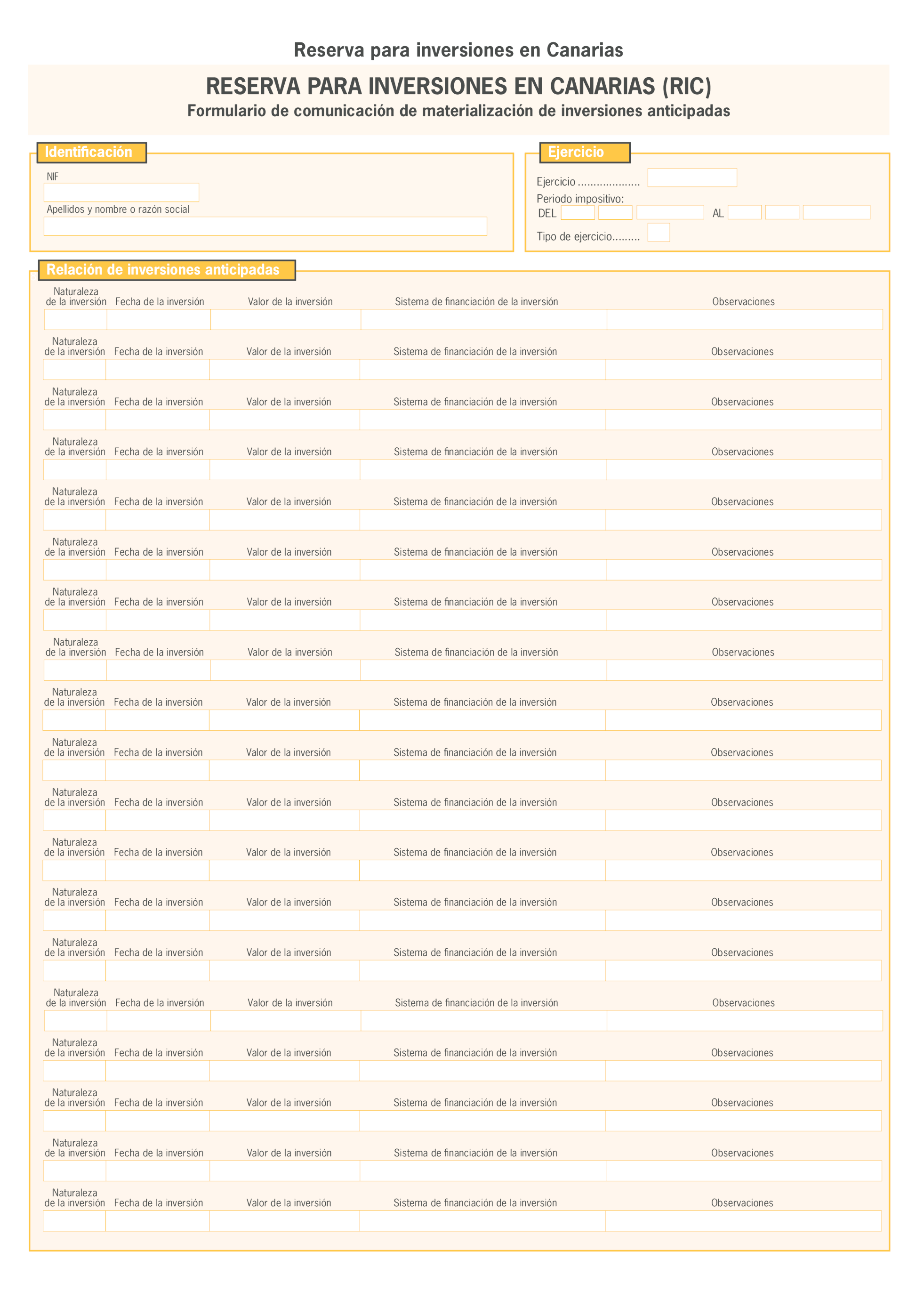

9. Para la presentación de los modelos de declaración, los contribuyentes que lleven a cabo inversiones anticipadas que se consideren como materialización de la reserva para inversiones en Canarias realizadas con cargo a dotaciones de dicha reserva, previamente deberán cumplimentar el formulario aprobado en el anexo V.

De acuerdo con el apartado 11 del artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en el caso de que se lleven a cabo inversiones anticipadas, su materialización como Reserva para inversiones en Canarias y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes del período impositivo en que se realicen las inversiones anticipadas.

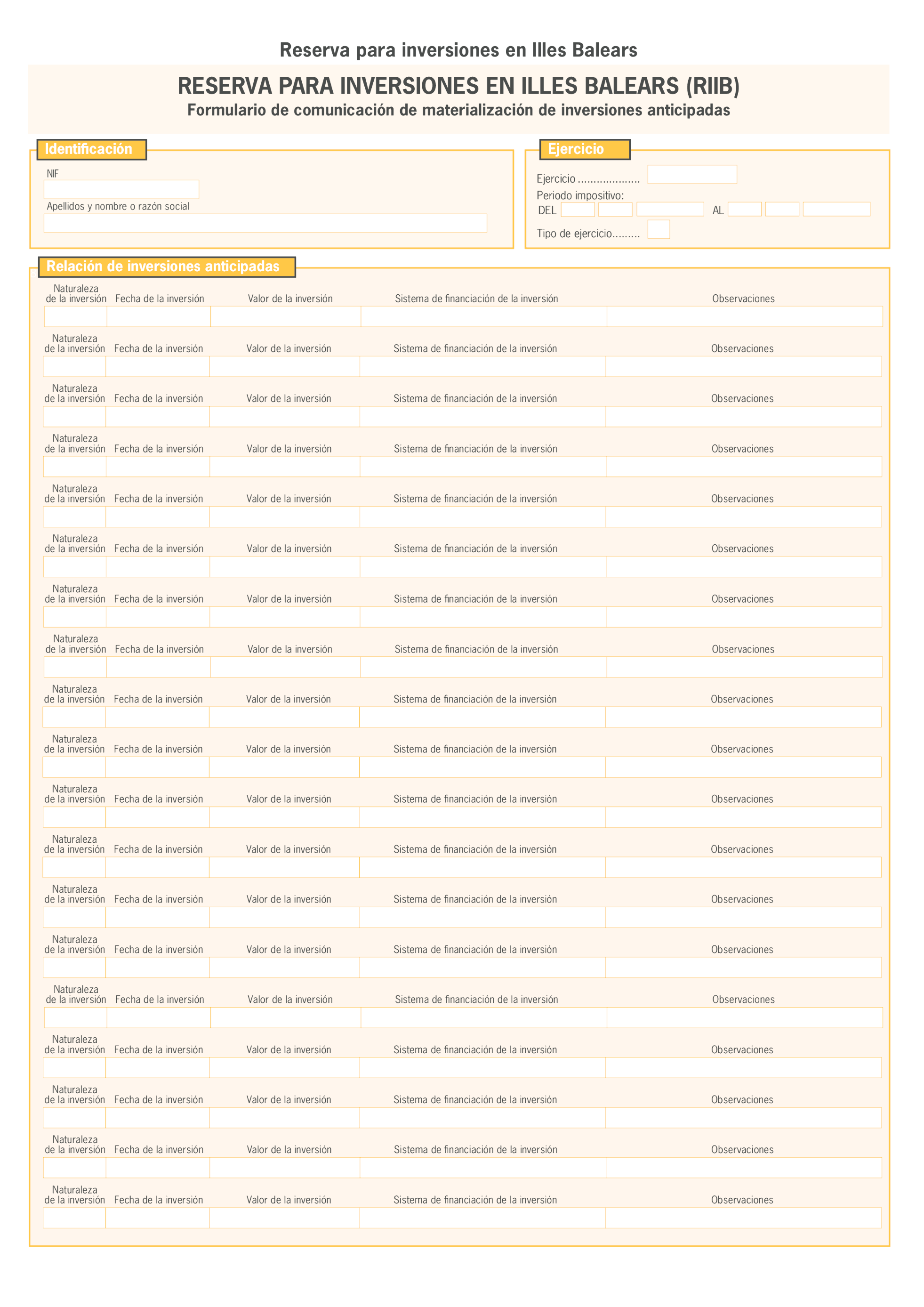

10. Para la presentación de los modelos de declaración, los contribuyentes que lleven a cabo inversiones anticipadas que se consideren como materialización de la reserva para inversiones en las Illes Balears realizadas con cargo a dotaciones de dicha reserva, previamente deberán cumplimentar el formulario aprobado en el anexo VI.

De acuerdo con el apartado Cuatro.10 de la disposición adicional septuagésima de la Ley 31/2022, de 23 de diciembre, su materialización como Reserva para inversiones en las Illes Balears y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes del período impositivo en que se realicen las inversiones anticipadas.

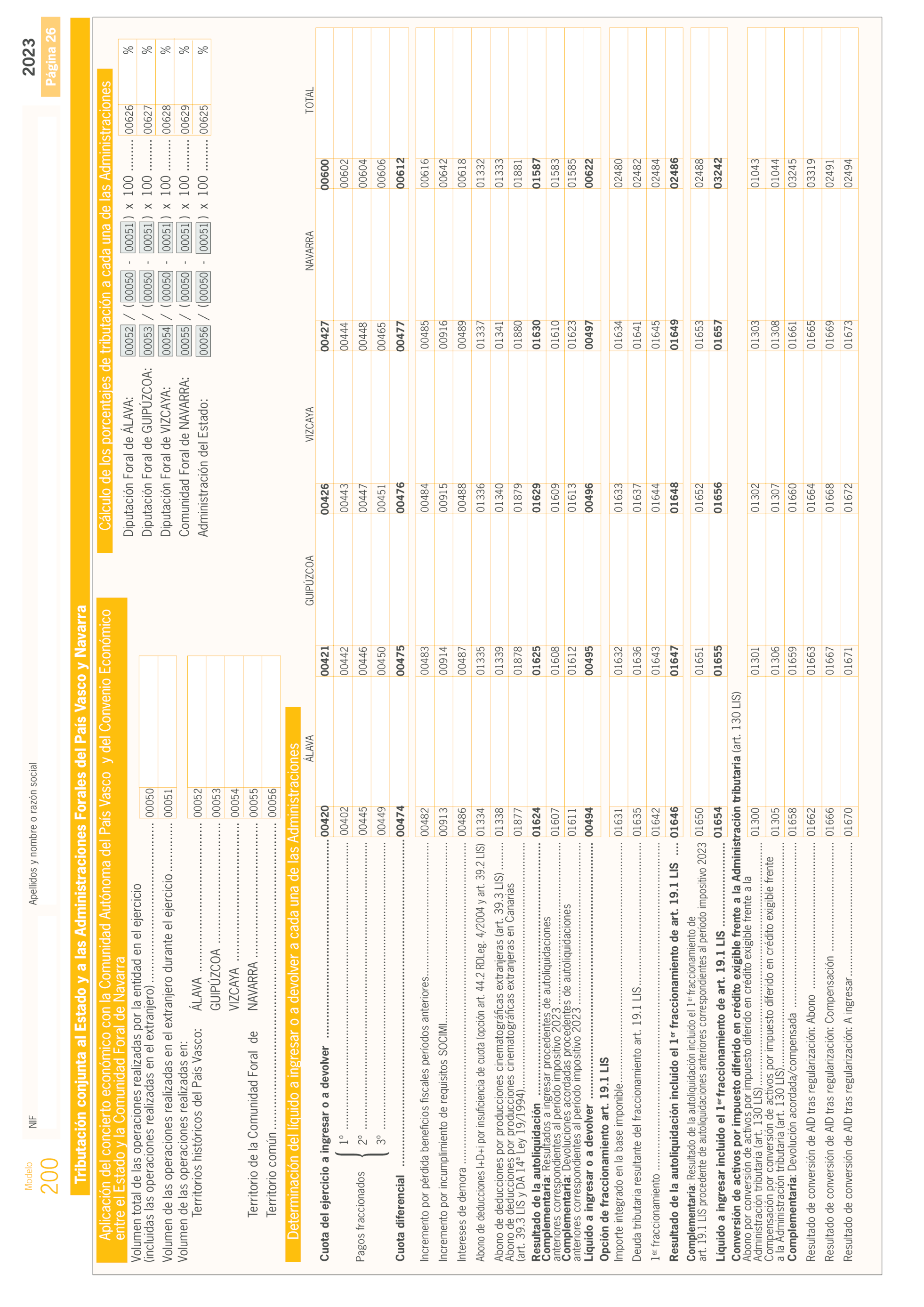

11. Para la presentación de los modelos de declaración en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, el declarante se encuentre sometido a la normativa del Estado o el grupo fiscal se encuentre sujeto al régimen de consolidación fiscal correspondiente a la Administración del Estado y deban tributar conjuntamente a ambas Administraciones, estatal y foral, se seguirán las siguientes reglas:

a) Para la declaración a presentar ante la Administración del Estado la forma y lugar de presentación serán los que correspondan, según el modelo de que se trate, de los que se regulan en la presente orden. Para la declaración a presentar ante las Diputaciones Forales del País Vasco o ante la Comunidad Foral de Navarra, la forma y lugar serán los que correspondan de acuerdo con la normativa foral correspondiente, debiéndose efectuar, ante cada una de dichas Administraciones, el ingreso o solicitar la devolución que, por aplicación de lo dispuesto en los artículos 18 y 20 del Concierto Económico con la Comunidad Autónoma del País Vasco y los artículos 22 y 27 del Convenio entre el Estado y la Comunidad Foral de Navarra, proceda, utilizando los documentos de ingreso y devolución aprobados por la normativa foral, sin perjuicio de que, en su caso, se puedan presentar los modelos de declaración aprobados en el artículo 1.1.a).

b) En el caso de los grupos fiscales, las sociedades integrantes del grupo presentarán electrónicamente a través del Modelo 200, a su vez, la documentación regulada en el artículo 2.5 de la presente orden, ante cada una de dichas Administraciones tributarias, estatal o foral, de acuerdo con sus normas de procedimiento.

1. Los contribuyentes o las entidades representantes del grupo fiscal cuyo período impositivo haya finalizado el 31 de diciembre de 2023, podrán utilizar como medio de pago de las deudas tributarias resultantes de la misma la domiciliación a través de las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria. La cuenta bancaria puede estar abierta en una entidad de depósito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito), sita en territorio español o puede estar abierta en una entidad que no ostente la condición de colaboradora en la gestión recaudatoria estatal que se encuentre dentro de la Zona SEPA.

2. La domiciliación bancaria a que se refiere el párrafo anterior podrá realizarse desde el día 1 de julio hasta el 22 de julio de 2024, ambos inclusive.

3. La Agencia Estatal de Administración Tributaria comunicará la orden u órdenes de domiciliación bancaria del contribuyente o de la entidad representante o entidad cabeza de grupo a la Entidad colaboradora que deba gestionarla, la cual procederá, en la fecha en que se le indique, que coincidirá con el último día de pago en periodo voluntario, a cargar en cuenta el importe domiciliado, ingresándolo en la cuenta de colaboración en la recaudación de los tributos. De conformidad con lo establecido en el artículo 38.2 del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, los pagos se entenderán realizados en la fecha de cargo en cuenta de las domiciliaciones. En el caso de domiciliación en entidad colaboradora se considerará justificante del ingreso realizado el que a tal efecto expida la entidad de crédito donde se encuentre domiciliado el pago, que incorporará las especificaciones recogidas en el apartado 2 del artículo 3 de la citada Orden EHA/2027/2007, de 28 de junio.

En el caso de que la domiciliación se realice en una entidad no colaboradora de la Zona Única de Pagos en Euros (Zona SEPA), los pagos se entenderán realizados de acuerdo con lo dispuesto el apartado 5 del artículo 5 bis de la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas a través de las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria. En este caso, el justificante del ingreso podrá obtenerse de acuerdo con lo dispuesto en el apartado 6 del artículo 5.bis de la mencionada Orden EHA/1658/2009, de 12 de junio.

4. Las personas o entidades autorizadas a presentar por vía electrónica declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende esta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán, por esta vía, dar traslado de las órdenes de domiciliación que previamente les hayan comunicado los terceros a los que representan.

5. En todo caso, los pagos se entenderán realizados en la fecha de cargo en cuenta del obligado, considerándose justificante del ingreso realizado el que a tal efecto expida la entidad de depósito en los términos señalados en el apartado 3.

6. En el supuesto de que se haya optado por el fraccionamiento por quintas partes anuales iguales del pago de la deuda tributaria resultante de la aplicación de lo dispuesto en el artículo 19 apartado 1 de la Ley 27/2014, de 27 de noviembre, el pago del importe del primer fraccionamiento se ingresará junto con el resultado de la declaración del impuesto correspondiente al período impositivo concluido con ocasión del cambio de residencia.

1. Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes deberán presentar por medios electrónicos las declaraciones correspondientes a estos Impuestos, con sujeción a la habilitación y las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

2. No obstante, las declaraciones que se deban presentar ante la Administración del Estado por contribuyentes sometidos a la normativa foral podrán utilizar o bien los Modelos 200 y 220 aprobados en la presente orden efectuando su presentación por vía electrónica, o bien, el modelo aprobado por la normativa foral correspondiente. En caso de presentar el modelo aprobado por la normativa foral, deberán utilizarse los documentos de ingreso o devolución que se aprueban en los anexos I y II de la presente orden que podrán obtenerse en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a la que se puede acceder directamente a través de la siguiente dirección electrónica: https://sede.agenciatributaria.gob.es.

Para la obtención de las declaraciones que deban presentarse ante las Diputaciones Forales del País Vasco y la Comunidad Foral de Navarra, mencionadas en el artículo 2.11, los contribuyentes podrán conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria a la que se puede acceder directamente a través de la siguiente dirección electrónica https://sede.agenciatributaria.gob.es y, dentro del apartado «Mis expedientes» en «Mi área personal», seleccionar la declaración presentada ante la Administración del Estado e imprimir un ejemplar de la misma, utilizando como documento de ingreso o devolución el que corresponda de los aprobados por las Diputaciones Forales del País Vasco y por la Comunidad Foral de Navarra.

1. La presentación electrónica por Internet de las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, se efectuará de acuerdo con lo establecido en los artículos 7 a 11, ambos inclusive, de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

2. Previamente a la presentación de la declaración por vía electrónica por Internet, los contribuyentes deberán haber presentado, en su caso, la información adicional a la que se refieren los apartados 6 a 10 del artículo 2, haciendo uso de los formularios específicos que se han definido para ello, y que el contribuyente deberá presentar por vía electrónica con anterioridad a la presentación de la declaración.

En todos los casos anteriores, deberá conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet (https://sede.agenciatributaria.gob.es), y dentro de «Información y gestiones» seleccionar la opción de «Impuesto sobre Sociedades», para después elegir dentro de «Gestiones destacadas», «Todas las gestiones» y seleccionar el concepto fiscal oportuno y los trámites correspondientes del procedimiento asignado a los Modelos 200 y 206.

También podrá accederse a la cumplimentación de estos formularios a través de un enlace o «link» que conectará con la sede electrónica desde el formulario de ayuda (Sociedades web).

3. Cuando, habiéndose presentado la declaración por vía electrónica, los contribuyentes deban acompañar a la misma cualquier documentación, solicitudes o manifestaciones de opciones no contempladas expresamente en el propio modelo de declaración, en particular los señalados en las letras a), b), c) y d) del apartado 5 del artículo 2, y en aquellos casos en los que habiendo presentado la declaración por la citada vía, la declaración resulte a devolver y se solicite la devolución mediante cheque del Banco de España, dichos documentos, solicitudes o manifestaciones se presentarán en el registro electrónico de la Agencia Estatal de Administración Tributaria, para lo cual el declarante o presentador deberá conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet (https://sede.agenciatributaria.gob.es), y dentro de «Información y gestiones» seleccionar la opción de «Impuesto sobre Sociedades», para después elegir dentro de «Gestiones destacadas», «Todas las gestiones» y seleccionar «Presentar documentación», «Aportar documentación complementaria».

4. No obstante lo anterior, los contribuyentes o las sociedades representantes del grupo fiscal o entidades cabezas de grupos que se encuentren acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

1. De acuerdo con lo dispuesto en el artículo 124.1 de la Ley 27/2014, de 27 de noviembre, el modelo 200 de declaración del Impuesto sobre Sociedades, aprobado en el artículo 1 de la presente orden, se presentará en el plazo de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Los contribuyentes cuyo plazo de declaración se hubiera iniciado con anterioridad a la entrada en vigor de la presente orden, conforme a lo dispuesto en el párrafo anterior, deberán presentar la declaración dentro de los veinticinco días naturales siguientes a la entrada en vigor de esta misma orden, salvo que hubieran optado por presentar la declaración utilizando los modelos contenidos en la Orden HFP/523/2023, de 22 de mayo, que aprobó los modelos 200 y 220 aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2022, en cuyo caso el plazo de presentación será el señalado en el párrafo anterior.

2. De acuerdo con lo dispuesto en los artículos 21 y 38 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, el Modelo 206 de declaración del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), se presentará en el plazo de los veinticinco días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

No obstante lo anterior, cuando de conformidad con lo establecido en el artículo 20.2 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se entienda concluido el período impositivo por el cese en la actividad de un establecimiento permanente o, de otro modo, se realice la desafectación de la inversión en su día efectuada respecto del establecimiento permanente, así como en los supuestos en que el establecimiento permanente traslade su actividad al extranjero, se produzca la transmisión del establecimiento permanente a otra persona física o entidad, aquellos en que la casa central traslade su residencia, y cuando fallezca el titular del establecimiento permanente, la presentación de la declaración deberá realizarse en los veinte primeros días naturales de los meses de abril, julio, octubre y enero, atendiendo al trimestre en que se produzca alguna de las circunstancias anteriormente mencionadas que motivan la conclusión anticipada del período impositivo, siendo el mencionado plazo independiente del resultado de la autoliquidación a presentar.

Asimismo, las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, en el caso de que concluya el período impositivo por alguno de los supuestos regulados en el artículo 20.2 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, deberán presentar la declaración en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca el cese.

Los contribuyentes a que se refiere este apartado, cuyo plazo de declaración se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente orden, deberán presentar la declaración dentro de los veinticinco días naturales siguientes a dicha fecha, salvo que hubieran optado por presentar la declaración utilizando los modelos y de acuerdo con el procedimiento contenido en la Orden HFP/523/2023, de 22 de mayo, anteriormente citada, en cuyo caso el plazo de presentación será en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca cualquiera de los supuestos mencionados anteriormente.

3. De acuerdo con lo dispuesto en el artículo 75.2 de la Ley 27/2014, de 27 de noviembre, el Modelo 220 de declaración aprobado en el artículo 1 de la presente orden, se presentará dentro del plazo correspondiente a la declaración en régimen de tributación individual de la entidad representante del grupo fiscal o entidad cabeza de grupo.

El apartado a) 2.º del artículo 12 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, queda redactado como sigue:

«2.º En el caso de obligados tributarios personas físicas y para los modelos 038, 179, 180, 182, 187, 188, 190, 193, 198, 231, 232, 233, 234, 235, 236, 239, 282, 296, 318, 345, 347, 349, 390 y 720, salvo en los supuestos señalados en el artículo 13.1 de esta orden, también se podrá realizar la presentación mediante el sistema Cl@ve, sistema de identificación, autenticación y firma electrónica común para todo el Sector Público Administrativo Estatal, regulado en la Orden PRE/1838/2014, que permite al ciudadano relacionarse electrónicamente con los servicios públicos mediante la utilización de claves concertadas, previo registro como usuario de la misma.»

El apartado 1 del artículo 3 de la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica, queda redactado como sigue:

«1. La presentación de los modelos 202 y 222 deberá realizarse, obligatoriamente, por vía electrónica a través de Internet, de acuerdo con la habilitación, condiciones generales y el procedimiento establecido en el artículo 4 de esta orden.

En particular, el modelo 202 se presentará de acuerdo con lo previsto en el apartado a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, con las especialidades establecidas en los apartados siguientes de este artículo, es decir, para el caso del modelo 202 serán admitidos, los siguientes sistemas electrónicos de identificación, autenticación y firma:

a) Certificado electrónico reconocido, de acuerdo con lo previsto en el artículo 2.a).1.º de la Orden HAP/2194/2013, de 22 de noviembre.

b) En el caso de obligados tributarios personas físicas, “Cl@ve PIN”, de acuerdo con lo previsto en el artículo 2.a).2.º de la Orden HAP/2194/2013, de 22 de noviembre.»

La presente orden entrará en vigor el día 1 de julio de 2024, salvo las disposiciones finales primera y segunda, que entrarán en vigor al día siguiente de la publicación de esta orden ministerial en el «Boletín Oficial del Estado» y serán aplicables por primera vez a los modelos cuyo plazo de presentación comience a partir del día siguiente de la publicación de esta orden en el «Boletín Oficial del Estado».

Madrid, 21 de mayo de 2024.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid