Agencia Estatal Boletín Oficial del Estado

La Ley 11/2023, de 8 de mayo, de trasposición de Directivas de la Unión Europea en materia de accesibilidad de determinados productos y servicios, migración de personas altamente cualificadas, tributaria y digitalización de actuaciones notariales y registrales; y por la que se modifica la Ley 12/2011, de 27 de mayo, sobre responsabilidad civil por daños nucleares o producidos por materiales radiactivos contiene en su título IV una serie de preceptos que implican la digitalización de actuaciones registrales.

En concreto, el artículo 35 de la citada ley modifica el Código de Comercio, para asegurar la interconexión del Registro Mercantil con la plataforma central europea; el artículo 36 modifica la Ley Hipotecaria, introduciendo la llevanza del Registro de la Propiedad bajo la técnica del folio real en formato y soporte electrónico, mediante un sistema informático registral; y el artículo 38 modifica la Ley 24/2001, de 27 de diciembre, de Medidas fiscales, administrativas y del orden social para regular, entre otros aspectos, la interoperabilidad con otros registros.

En este contexto, los titulares de los registros públicos informan mensualmente de las entidades cuya constitución, establecimiento, modificación o extinción hayan inscrito durante el mes anterior mediante la presentación del modelo 038, «Declaración informativa de operaciones realizadas por entidades inscritas en Registros públicos», cuyo contenido resulta preciso adaptar a la digitalización de dichos registros.

En consecuencia, es necesario modificar la Orden HAC/66/2002, de 15 de enero, por la que se aprueba el modelo 038, para la relación de operaciones realizadas por entidades inscritas en registros públicos, introduciendo un nuevo campo denominado Identificador Registral Único de la Sociedad (IRUS) en los diseños de registro del modelo, que permita identificar las inscripciones realizadas en folio electrónico.

Por otro lado, se ha advertido la conveniencia de introducir mejoras técnicas y correcciones en el modelo 296, «Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta».

A este respecto, se procede en el artículo segundo de esta orden a modificar la Orden EHA/3290/2008, de 6 de noviembre, por la que se aprueban el modelo 216 «Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso» y el modelo 296 «Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta». En concreto estas modificaciones consisten en la introducción de mejoras técnicas en la estructura y definición de determinados campos contenidos, tanto en el registro de tipo 2 «Registro de perceptor», como en los anexos al registro de tipo 2, registro de perceptor, denominados «Valores negociables. Relación de pago a contribuyentes» y «Valores negociables. Relación de certificados de pago». En particular, se modifica la redacción de los siguientes campos del registro de tipo 2 «Registro de perceptor»: «Apellidos y nombre, razón social o denominación del perceptor», «Código emisor», «Pendiente», «Lugar de nacimiento» y «País o territorio de residencia fiscal del perceptor». Por lo que respecta al anexo al registro de tipo 2, registro de perceptor, denominado «Valores negociables. Relación de pago a contribuyentes», se renumeran los campos «NIF en el país de residencia fiscal del contribuyente», «Fecha de nacimiento del contribuyente», «Lugar de nacimiento del contribuyente», «País o territorio de residencia fiscal del contribuyente» y «Número de justificante del modelo 210» y se modifica la redacción de los campos «Identificador de registro o número de orden», «Importe del pago al contribuyente», «Retenciones», «Fecha de nacimiento del contribuyente» y «Lugar de nacimiento del contribuyente». En cuanto al anexo al registro de tipo 2, registro de perceptor, denominado «Valores negociables. Relación de certificados de pago», se modifica la redacción de los campos «Identificador de registro o número de orden», «Número de títulos en la cuenta valores», «Número de títulos del contribuyente», «Fecha de pago», «Importe bruto de la renta del certificado», «Retención del certificado», «Porcentaje de retención del certificado» y «Número de justificante del modelo 210».

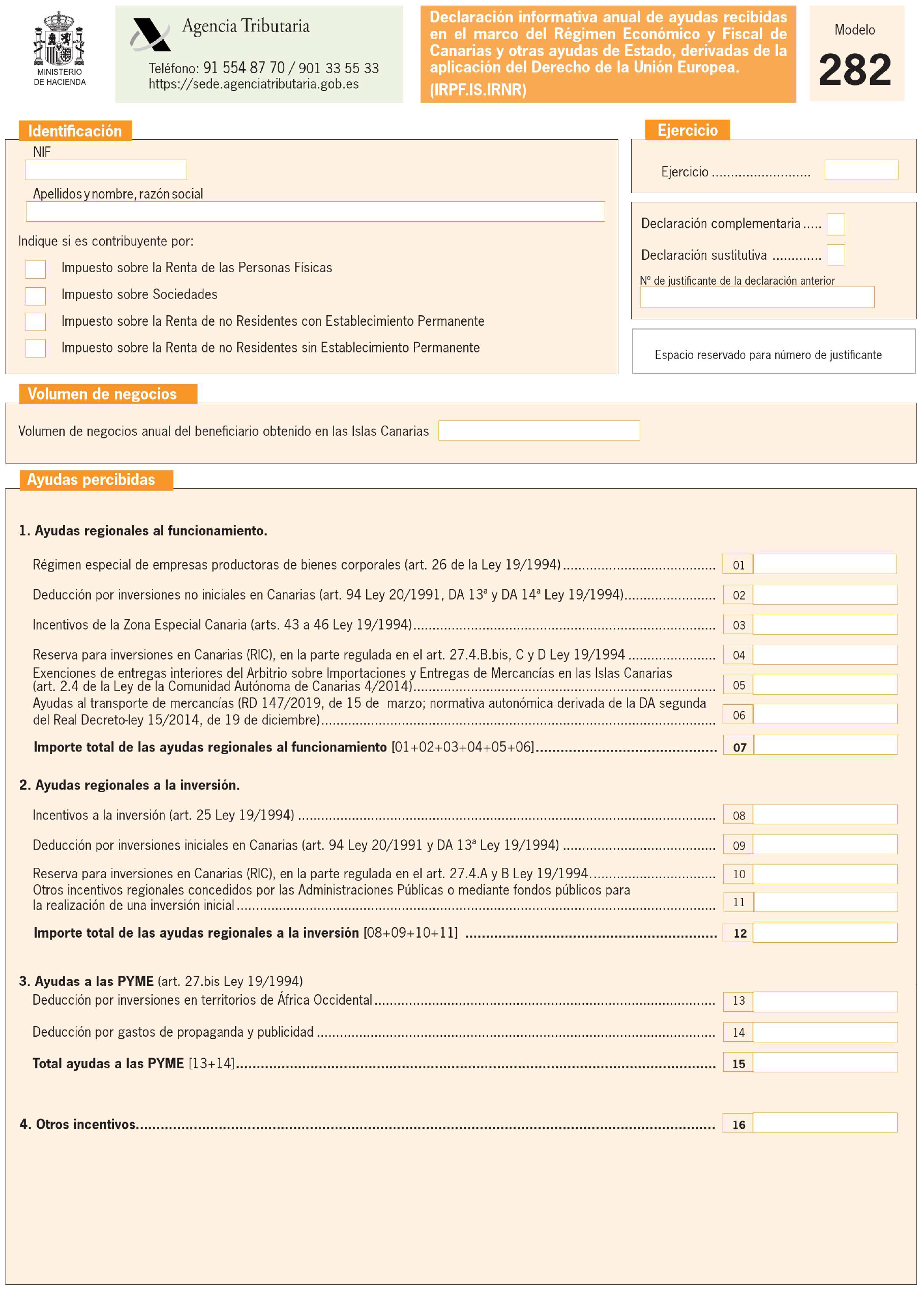

En otro orden de cosas, el Real Decreto 436/2024, de 30 de abril, por el que se modifica el Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre (BOE de 1 de mayo), modifica los artículos 36 a 38 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, con el objeto principal de calificar de ayuda regional de funcionamiento y no como ayuda sectorial, al diferencial de la deducción por producciones cinematográficas y series audiovisuales aplicable en Canarias con respecto a la deducción regulada en el régimen general del Impuesto sobre Sociedades.

Con el objetivo de actualizar la clasificación de los tipos de ayudas según lo establecido en el artículo 36 del citado reglamento, se procede a modificar la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea» y se establecen las condiciones y el procedimiento para su presentación.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de lo dispuesto en la norma legal y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su correspondiente Memoria de Análisis de Impacto Normativo, en el portal web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Por todo lo anterior, en ejercicio de la habilitación establecida con carácter general en los artículos 30 y 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de las otorgadas con carácter específico respecto al modelo 038, en el artículo 50 del mismo texto; respecto al modelo 296, en el artículo 15.2 del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado mediante Real Decreto 1776/2004, de 30 de julio, y respecto al modelo 282, en el artículo 37 del Reglamento de desarrollo de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias en las materias referentes a los incentivos fiscales en la imposición indirecta, la reserva para inversiones en Canarias y la Zona Especial Canaria, aprobado por el Real Decreto 1758/2007, de 28 de diciembre, se procede a la aprobación de esta orden con la modificación de los modelos 038, 296 y 282.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden HAC/66/2002, de 15 de enero:

Uno. Se suprime el anexo I de la Orden HAC/66/2002, de 15 de enero.

Dos. Se introduce un nuevo campo, «Identificador registral único de la sociedad (IRUS)», que ocupará las posiciones 153-165 del registro de tipo 2, registro de operación, de los diseños de registro del modelo 038, contenidos en el anexo II de la Orden HAC/66/2002, de 15 de enero, que tendrá la siguiente redacción, y se actualizan en consecuencia las posiciones correspondientes a «Blancos»:

| «Posiciones | Naturaleza | Descripción de los campos |

|---|---|---|

| 153-165 | Alfanumérico. |

Identificador registral único de la sociedad (IRUS). Se consignará el código de identificación correspondiente de inscripciones realizadas en folio electrónico. |

| 166-250 | – | Blancos.» |

Tres. El anexo II de la Orden HAC/66/2002, de 15 de enero, pasa a denominarse anexo.

Se introducen las siguientes modificaciones en la Orden EHA/3290/2008, de 6 de noviembre:

Uno. Se modifican los siguientes campos del registro de tipo 2 «Registro de perceptor», de los diseños de registro del modelo 296, contenidos en el anexo III de la Orden EHA/3290/2008, de 6 de noviembre: «Apellidos y nombre, razón social o denominación del perceptor», «Código emisor», «Pendiente», «Lugar de nacimiento» y «País o territorio de residencia fiscal del perceptor», que tendrán la siguiente redacción:

| «Posiciones | Naturaleza | Descripción de los campos | ||||

|---|---|---|---|---|---|---|

| 37-76 | Alfanumérico. |

APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL PERCEPTOR. En general, el perceptor será el contribuyente por el IRNR. No obstante, si se ha cumplimentado el campo CLAVE DE MERCADO, posición 412, por tratarse de rendimientos derivados de valores negociables en mercados secundarios oficiales (dividendos, intereses) cuyo pago desde el emisor hasta llegar al contribuyente transita por una cadena de intermediarios, en este campo se identificará al mediador inmediatamente posterior. Es decir, en el caso de estas cadenas de pago, como perceptor figurará un mediador, salvo que la cadena finalice en España y el declarante sea el último mediador, en cuyo caso identificará al contribuyente. Asimismo, en el caso de que en el pago de esos rendimientos se haya utilizado el procedimiento especial de ajuste de retenciones previsto en la Orden de 13 de abril de 2000, la entidad depositaria interviniente en dicho procedimiento, en su declaración modelo 296, hará constar en el campo “Perceptor” los datos del contribuyente que obtiene la renta, no cumplimentará el campo “Perceptor mediador”, posición 134 del registro de tipo 2 y se cumplimentará con la marca X el campo “Procedimiento especial de retenciones” posición 411 del registro tipo 2. a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. Si el perceptor es menor de edad, se consignarán en este campo los apellidos y nombre del menor de edad. b) Tratándose de personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o denominación completa de la entidad, sin anagramas. |

||||

| 136-147 | Alfanumérico. |

CÓDIGO EMISOR. Solo para claves de percepción “1” o “2” (posiciones 100-101 del tipo de registro 2). Se cumplimentará este campo para identificar al valor o al emisor. En general, se consignará el Código ISIN, configurado de acuerdo con la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores. Será obligatorio consignar el ISIN cuando en el campo “CLAVE DE MERCADO” (posición 412 del tipo de registro 2) conste una A “Mercado secundario oficial de valores español”. Si los valores no tienen asignado este Código ISIN: – Cuando se haya indicado un 1 en el campo “CÓDIGO” (posición 135), se identificará al emisor mediante el Número de Identificación Fiscal, otorgado por la Agencia Estatal de Administración Tributaria. – Si se ha consignado un 3 en el campo “CÓDIGO” (posición 135), se reflejará la clave “ZXX”, siendo “XX” el código del país emisor, de acuerdo con las claves de países que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). Asimismo, en los supuestos de títulos emitidos por organismos supranacionales (Banco Mundial, etc.) que no tengan asignado ISIN se consignará ZNN, siendo NN las claves alfabéticas que figuran al final del citado anexo II. |

||||

| 170 | Alfabético. |

PENDIENTE. Solo para claves de percepción “1” o “2” (posiciones 100-101 del tipo de registro 2). Se consignará una “X” en este campo en aquellos supuestos de percepciones devengadas en el ejercicio, cuyos pagos no se han efectuado en el mismo por el declarante al no presentarse los titulares a su cobro. Siempre que consigne la “X” en este campo, el resto de campos del mismo perceptor (registro) se cumplimentará de la forma siguiente: |

||||

| Concepto. | Concepto. | |||||

| NIF PERCEPTOR: | 999 999 999. | |||||

| NIF REPRESENTANTE LEGAL: | 999 999 999. | |||||

| F/J: | sin contenido. | |||||

| APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL PERCEPTOR: | VALORES PENDIENTES DE ABONO. | |||||

| IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN: | el que corresponda. | |||||

| CÓDIGO BIC DEL PERCEPTOR MEDIADOR: | sin contenido. | |||||

| FECHA DEVENGO: | la que corresponda. | |||||

| NATURALEZA: | la que corresponda. | |||||

| CLAVE: | la que corresponda. | |||||

| SUBCLAVE: | la que corresponda. | |||||

| BASE RETENCIONES E INGRESOS A CUENTA: | la que corresponda. | |||||

| % RETENCIÓN: | el que corresponda. | |||||

| RETENCIONES E INGRESOS A CUENTA: | los que correspondan. | |||||

| PERCEPTOR MEDIADOR: | sin contenido. | |||||

| CÓDIGO: | el que corresponda. | |||||

| CÓDIGO EMISOR: | el que corresponda. | |||||

| DECLARANTE: PAGO: | el que corresponda. | |||||

| TIPO CÓDIGO: | el que corresponda. | |||||

| CÓDIGO CUENTA VALORES: | el que corresponda. | |||||

| EJERCICIO DEVENGO: | sin contenido. | |||||

| FECHA INICIO PRÉSTAMO: | el que corresponda. | |||||

| FECHA VENCIMIENTO PRÉSTAMO: | el que corresponda. | |||||

| REMUNERACIÓN AL PRESTAMISTA: | el que corresponda. | |||||

| COMPENSACIONES: | el que corresponda. | |||||

| GARANTÍAS: | el que corresponda. | |||||

| DIRECCIÓN DEL PERCEPTOR: | sin contenido. | |||||

| INGRESOS A CUENTA REPERCUTIDOS: | los que correspondan. | |||||

| NIF DEL PAGADOR ANTERIOR: | el que corresponda. | |||||

| PROCEDIMIENTO ESPECIAL DE RETENCIONES: | el que corresponda. | |||||

| CLAVE DE MERCADO: | el que corresponda. | |||||

| CÓDIGO LEI DEL PERCEPTOR: | sin contenido. | |||||

| NIF EN EL PAÍS DE RESIDENCIA FISCAL: | sin contenido. | |||||

| FECHA DE NACIMIENTO: | sin contenido. | |||||

| LUGAR DE NACIMIENTO: | sin contenido. | |||||

| PAÍS O TERRITORIO DE RESIDENCIA FISCAL DEL PERCEPTOR: | sin contenido. | |||||

| La presentación de la información de los datos relativos al perceptor se realizará en la declaración correspondiente al ejercicio en que los rendimientos o rentas pendientes de pago sean abonados a aquel. En este supuesto deberá consignarse, en la declaración correspondiente al ejercicio de pago de los rendimientos o rentas, en el campo “ejercicio devengo”, las cuatro cifras del ejercicio en que se devengaron los correspondientes rendimientos o rentas, aunque no se pagaron por no presentarse los titulares al cobro de los mismos. | ||||||

| 461-497 | Alfanumérico. |

LUGAR DE NACIMIENTO Cuando en la «Clave de personalidad», posición 36 del tipo de registro 2, se haga constar una F, se indicará el lugar de nacimiento del perceptor. Este campo se subdivide en dos: |

||||

| 461-495 | CIUDAD: Se consignará el municipio y, en su caso, la provincia o región o departamento correspondiente al lugar de nacimiento. | |||||

| 496-497 | CÓDIGO PAÍS: Campo alfabético de 2 posiciones. Se consignará el código del país o territorio correspondiente al lugar de nacimiento del perceptor, de acuerdo con las claves de países y territorios que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). | |||||

| 498-499 | Alfabético. | PAÍS O TERRITORIO DE RESIDENCIA FISCAL DEL PERCEPTOR: Se consignará el código del país o territorio de fiscal del perceptor, de acuerdo con las claves de países que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). Campo alfabético de 2 posiciones.» | ||||

Dos. Se sustituyen los anexos al registro de tipo 2, registro de perceptor, de los diseños de registro del modelo 296, contenidos en el anexo III de la Orden EHA/3290/2008, de 6 de noviembre, denominados «Valores negociables. Relación de pago a contribuyentes» y «Valores negociables. Relación de certificados de pago» por los que figuran como anexo I de esta orden.

Se introduce la siguiente modificación en la Orden HAP/296/2016, de 2 de marzo:

«Se sustituye el anexo de la Orden HAP/296/2016, de 2 de marzo, por el que figura como anexo II de la presente orden.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

El artículo primero, relativo a la Orden HAC/66/2002, de 15 de enero, por la que se aprueba el modelo 038, para la relación de operaciones realizadas por entidades inscritas en registros públicos, será aplicable, por primera vez, a la declaración informativa correspondiente al mes de junio de 2024, que se presentará durante el mes de julio de 2024.

El artículo segundo, relativo a la modificación de la Orden EHA/3290/2008, de 6 de noviembre, por la que se aprueban el modelo 216 «Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso» y el modelo 296 «Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta», será aplicable, por primera vez, a la declaración informativa correspondiente al ejercicio 2024, que se presentará en el ejercicio 2025.

El artículo tercero, relativo a la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea» y se establecen las condiciones y el procedimiento para su presentación, será aplicable, por primera vez, a las declaraciones informativas correspondiente al ejercicio 2023, presentadas a partir del 1 de julio de 2024.

Madrid, 25 de junio de 2024.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Anexo «Valores negociables. Relación de pago a contribuyentes»

Tipo de Hoja «A»

Sólo para claves de percepción «1» ó «2» (posiciones 100-101 del tipo de registro 2) y siempre que en el campo «PERCEPTOR MEDIADOR» (posición 134 del tipo de registro 2) conste el valor «2: El perceptor declarado es un mediador situado en el extranjero»)

| Posiciones | Naturaleza | Descripción de los campos |

|---|---|---|

| 1 | Numérico. |

Tipo de registro. Constante «2». |

| 2-4 | Numérico. |

Modelo de declaración. Constante 296. |

| 5-8 | Numérico. |

Ejercicio. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 9-17 | Alfanumérico. |

NIF del declarante. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 18-26 | Alfanumérico. |

NIF del perceptor. Su contenido será el que se haya consignado en el campo NIF DEL PERCEPTOR, posiciones 18-26, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 27-35 | Alfanumérico. |

NIF del representante legal. Su contenido será el que se haya consignado en el campo NIF DEL REPRESENTANTE LEGAL, posiciones 27-35, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 36 | Alfabético. |

F/J. Su contenido será el que se haya consignado en el campo F/J, posición 36, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 37-76 | Alfanumérico. |

Apellidos y nombre, razón social o denominación del perceptor. Campo obligatorio. Su contenido será el que se haya consignado en el campo APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL PERCEPTOR, posiciones 37-76, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 77-84 | Alfanumérico. |

Identificador de registro o número de orden. Campo obligatorio. Se consignará el mismo contenido del campo IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 del tipo de registro 2, que se corresponda con el pago en el que están comprendidos los contribuyentes detallados en este ANEXO. De este modo, por ejemplo, todos los contribuyentes integrados en el pago de un dividendo (mismo ISIN, misma fecha de devengo y mismo perceptor) tendrán el mismo IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN. |

| 85-96 | Alfanumérico. |

Código ISIN. Campo obligatorio. Su contenido será el que se haya consignado para ese IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN en el campo CÓDIGO EMISOR, posiciones 136-147, del registro de tipo 2 del Registro de perceptor. |

| 97-104 | Numérico. |

Fecha de devengo. Campo obligatorio. Su contenido será el que se haya consignado para ese IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN en el campo FECHA DE DEVENGO, posiciones 91-98, del registro de tipo 2 del Registro de perceptor. |

| 105 | Alfabético. |

Clave de personalidad del contribuyente. Valores: F: persona física. J: persona jurídica o entidad. |

| 106-114 | Alfanumérico. |

NIF del contribuyente. Si el contribuyente dispone de NIF asignado en España conocido por el declarante, se consignará en este campo. |

| 115-134 | Alfanumérico. |

Código LEI del contribuyente. Si el contribuyente es una persona jurídica o entidad, se consignará su Código LEI, Identificador de Entidad Jurídica (Legal Entity Identifier). Campo obligatorio si el campo CLAVE DE PERSONALIDAD DEL CONTRIBUYENTE, posición 105, de registro de tipo 2 del Anexo de Relación de Pago a Contribuyentes, tiene valor J. |

| 135-174 | Alfanumérico. |

Apellidos y nombre/razón social o denominación del contribuyente. a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. Si el contribuyente es menor de edad, se consignarán en este campo los apellidos y nombre del menor de edad. b) Tratándose de personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o denominación completa de la entidad, sin anagramas. |

| 175-187 | Numérico. |

Importe del pago al contribuyente. Campo numérico de 13 posiciones. Se consignará el importe de pago efectivo realizado a favor del contribuyente, neto de la retención. 175 SIGNO: Si el importe descrito anteriormente es negativo, se consignará una «N». En cualquier otro caso se rellenará a blancos. 176-187 IMPORTE: Campo numérico de 12 posiciones. Se consignará sin signo y sin coma decimal, el importe descrito anteriormente. Este campo se subdivide en dos: 176-185 Parte entera del importe del pago al contribuyente. Si no tiene contenido se consignará a ceros. 186-187 Parte decimal del importe del pago al contribuyente. Si no tiene contenido se consignará a ceros. |

| 188-191 | Numérico. |

Porcentaje de retención. Se cumplimenta con el porcentaje de retención aplicado por el obligado a retener. Este campo se subdivide en dos: 188-189: ENTERO. Numérico. Parte entera. Se consignará la parte entera del porcentaje (si no tiene, consignar CEROS). 190-191: DECIMAL. Numérico. Parte decimal. Se consignará la parte decimal del porcentaje (si no tiene, consignar CEROS). |

| 192-204 | Numérico. |

Retenciones. Se cumplimenta con el importe de la retención correspondiente al contribuyente. Si el campo «IMPORTE DEL PAGO AL CONTRIBUYENTE» es negativo, este campo se cumplimentará a ceros. Este campo se subdivide en dos: 192-202: Parte entera del importe de las retenciones, si no tiene contenido se consignará a ceros. 203-204: Parte decimal del importe de las retenciones, si no tiene contenido se consignará a ceros. |

| 205-416 | Alfanumérico. |

Dirección del contribuyente. Se consignará el domicilio del contribuyente en su país o territorio de residencia. Este campo se subdivide en: 205-254 DOMICILIO/ADDRESS: Se consignará en este campo la dirección correspondiente al domicilio: tipo de vía (calle, plaza, avenida, carretera...), nombre de la vía pública, número de casa, o, en su caso, punto kilométrico, etc. 255-344 COMPLEMENTO DEL DOMICILIO: en su caso, se harán constar en este campo los datos adicionales que resulten necesarios para la completa identificación del domicilio. 345-374 POBLACIÓN/CIUDAD: se consignará el nombre de la población o ciudad en la que se encuentra situado el domicilio. 375-404 PROVINCIA/REGIÓN/ESTADO: cuando sea necesario para una correcta identificación de la dirección del domicilio, se consignará en este campo el nombre de la Provincia, Región, Estado, Departamento o cualquier otra subdivisión política o administrativa, donde se encuentre situado el domicilio. 405-414 CÓDIGO POSTAL (ZIP): se consignará el código postal correspondiente al domicilio. (campo de 10 posiciones, alfanumérico). 415-416 CÓDIGO PAÍS: se cumplimentará el código del país o territorio correspondiente al domicilio, de acuerdo con las claves de países o territorios que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). Campo alfabético de 2 posiciones. |

| 417-429 | Numérico. |

Número de justificante del modelo 210. Campo numérico de 13 posiciones. Campo obligatorio. Se consignará el número de justificante de la autoliquidación modelo 210 con solicitud de devolución correspondiente al contribuyente, para esa fecha de devengo y ese código ISIN. Si la autoliquidación modelo 210 se realizó con «agrupación anual» comprensiva de varias rentas con distintas fechas de devengo, el número de justificante será el mismo en los registros de las distintas fechas de devengo. |

| 430-432 | – | Blancos. |

| 433-452 | Alfanumérico. |

NIF en el país de residencia fiscal del contribuyente. Si el contribuyente tiene asignado un número de identificación fiscal en su país o territorio de residencia, se consignará en este campo. |

| 453-460 | Numérico. |

Fecha de nacimiento del contribuyente. Cuando en la «CLAVE DE PERSONALIDAD DEL CONTRIBUYENTE», posición 105 del tipo de registro 2, del anexo «Valores negociables. Relación de pago a contribuyentes», se haga constar una F, se indicará la fecha de nacimiento del contribuyente. Se consignarán los dos dígitos del día (01 a 31), los dos del mes (de 01 a 12) y los cuatro del año con el formato DDMMAAAA. 453-454 DIA Numérico Dos posiciones. 455-456 MES Numérico Dos posiciones. 457-460 AÑO Numérico Cuatro posiciones. |

| 461-497 | Alfanumérico. |

Lugar de nacimiento del contribuyente. Cuando en la «CLAVE DE PERSONALIDAD DEL CONTRIBUYENTE», posición 105, del tipo de registro 2, del anexo «Valores negociables. Relación de pago a contribuyentes», se haga constar una F, se indicará el lugar de nacimiento del contribuyente. Este campo se subdivide en dos: 461-495 CIUDAD: 35 posiciones. Se consignará el municipio y, en su caso, la provincia o región o departamento correspondiente al lugar de nacimiento. 496-497 CÓDIGO PAÍS: Campo alfabético de 2 posiciones. Se consignará el código del país o territorio correspondiente al lugar de nacimiento del contribuyente, de acuerdo con las claves de países y territorios que figuran en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). |

| 498-499 | Alfabético. |

País o territorio de residencia fiscal del contribuyente. Se consignará el código del país o territorio de residencia fiscal del contribuyente, de acuerdo con las claves de países que figuran en el Anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE de 26 de diciembre). |

| 500 | Alfabético. |

Tipo de hoja. Constante «A». |

Anexo «Valores negociables. Relación de certificados de pago»

(Tipo de Hoja «B»)

Sólo para claves de percepción «1» ó «2» (posiciones 100-101 del tipo de registro 2) y siempre que en el campo «PERCEPTOR MEDIADOR» (posición 134 del tipo de registro 2) conste el valor «2: El perceptor declarado es un mediador situado en el extranjero»)

| Posiciones | Naturaleza | Descripción de los campos |

|---|---|---|

| 1 | Numérico. |

Tipo de registro. Constante «2». |

| 2-4 | Numérico. |

Modelo de declaración. Constante 296. |

| 5-8 | Numérico. |

Ejercicio. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 9-17 | Alfanumérico. |

NIF del declarante. Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

| 18-26 | Alfanumérico. |

NIF del perceptor. Su contenido será el que se haya consignado en el campo NIF DEL PERCEPTOR, posiciones 18-26, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 27-35 | Alfanumérico. |

NIF del representante legal. Su contenido será el que se haya consignado en el campo NIF DEL REPRESENTANTE LEGAL, posiciones 27-35, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 36 | Alfabético. |

F/J. Su contenido será el que se haya consignado en el campo F/J, posición 36, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 37-76 | Alfanumérico. |

Apellidos y nombre, razón social o denominación del perceptor. Campo obligatorio. Su contenido será el que se haya consignado en el campo APELLIDOS Y NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DEL PERCEPTOR, posiciones 37-76, del registro de tipo 2 del registro de perceptor para el IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 de este Anexo, correspondiente a este registro. |

| 77-84 | Alfanumérico. |

Identificador de registro o número de orden. Campo obligatorio. Se consignará el mismo contenido del campo IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN, posiciones 77-84 del tipo de registro 2, que se corresponda con el pago en el que están comprendidos los contribuyentes de cuyo certificado se informa en este ANEXO. De este modo, por ejemplo, todos los contribuyentes integrados en el pago de un dividendo (mismo ISIN, misma fecha de devengo y mismo perceptor) tendrán el mismo IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN. |

| 85-124 | Alfanumérico. |

Apellidos y nombre/razón social o denominación del contribuyente. Campo obligatorio. Se consignará el mismo contenido del campo APELLIDOS Y NOMBRE/RAZÓN SOCIAL O DENOMINACIÓN DEL CONTRIBUYENTE, posiciones 135-174, del Anexo «Valores negociables. Relación de pago a contribuyentes» (Tipo de Hoja «A»). |

| 125-136 | Alfanumérico. |

Código ISIN del certificado. Campo obligatorio. Su contenido será el que se haya consignado para ese IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN en el campo CÓDIGO EMISOR, posiciones 136-147, del registro de tipo 2 del Registro de perceptor. |

| 137-156 | Alfanumérico. |

Código cuenta valores del certificado. Se consignará la identificación de la cuenta de valores o de custodia correspondiente a los valores objeto del certificado. Su contenido será el que se haya consignado para ese IDENTIFICADOR DE REGISTRO O NÚMERO DE ORDEN en el campo CÓDIGO CUENTA DE VALORES, posiciones 150-169, del registro de tipo 2 del Registro de perceptor. |

| 157-176 | Alfanumérico. |

Código LEI del titular registral. Si el TITULAR REGISTRAL DE LA CUENTA DE VALORES, posiciones 177-216, del registro de tipo 2 del anexo «Valores negociables. Relación de certificados de pago» (Tipo de Hoja «B») es una persona jurídica o entidad, se consignará su Código LEI, Identificador de Entidad Jurídica (Legal Entity Identifier). |

| 177-216 | Alfanumérico. |

Titular registral de la cuenta de valores. Se indicará al titular registral de la cuenta de valores o de custodia identificada en el campo CÓDIGO CUENTA VALORES DEL CERTIFICADO, posiciones 137-156, del registro de tipo 2 del anexo «Valores negociables. Relación de certificados de pago» (Tipo de Hoja «B») que suministra al declarante la información sobre el contribuyente. |

| 217-233 | Numérico. |

Número de títulos en la cuenta de valores. Número total de títulos correspondientes a ese ISIN y a esa fecha de pago en la cuenta de valores o de custodia. Se subdivide en dos campos: 217-227 Parte entera del número de títulos. Si no tiene contenido, se configurará a ceros. 228-233 Parte decimal del número de títulos. Si no tiene contenido, se configurará a ceros. |

| 234-250 | Numérico. |

Número de títulos del contribuyente. Número de títulos correspondientes al contribuyente en la cuenta de valores o de custodia identificada en el campo CÓDIGO CUENTA VALORES DEL CERTIFICADO, posiciones 137-156, del registro de tipo 2 del anexo «Valores negociables. Relación de certificados de pago» (Tipo de Hoja «B») relativos a ese CÓDIGO ISIN DEL CERTIFICADO, posiciones 125-136, del registro de tipo 2 del anexo «Valores negociables. Relación de certificados de pago» (Tipo de Hoja «B»), con derecho a percibir la renta. Se subdivide en dos campos: 234-244 Parte entera del número de títulos. Si no tiene contenido, se configurará a ceros. 245-250 Parte decimal del número de títulos. Si no tiene contenido, se configurará a ceros. |

| 251-258 | Numérico. |

Fecha de pago. Se consignará la fecha de pago de la renta correspondiente a ese ISIN y esa cuenta de valores. Campo numérico de 8 posiciones. Campo obligatorio. Se subdivide en: 251-252 DIA. Numérico. Dos posiciones. 253-254 MES. Numérico. Dos posiciones. 255-258 AÑO. Numérico. Cuatro posiciones. |

|

259-271 |

Numérico. |

Importe bruto de la renta del certificado. Se consignará el importe bruto de la renta correspondiente al contribuyente al que se refiere el certificado de pago. Campo numérico de 13 posiciones. Este campo se subdivide en dos: 259-269 ENTERO. Numérico. Parte entera: Se consignará la parte entera del importe bruto (si no tiene, consignar ceros). 270-271 DECIMAL. Numérico. Parte decimal. Se consignará la parte decimal del importe bruto (si no tiene, consignar ceros). |

| 272-284 | Numérico. |

Retención del certificado. Se consignará el importe de la retención correspondiente al contribuyente al que se refiere el certificado de pago. Campo numérico de 13 posiciones. Este campo se subdivide en dos: 272-282 ENTERO. Numérico. Parte entera: Se consignará la parte entera de la retención (si no tiene, consignar ceros). 283-284 DECIMAL. Numérico. Parte decimal. Se consignará la parte decimal de la retención (si no tiene, consignar ceros). |

| 285-288 | Numérico. |

Porcentaje de retención del certificado. Se consignará el porcentaje de retención correspondiente al contribuyente al que se refiere el certificado de pago. Campo numérico de 4 posiciones. Este campo se subdivide en dos: 285-286 ENTERO. Numérico. Parte entera: Se consignará la parte entera del porcentaje (si no tiene, consignar ceros). 287-288 DECIMAL. Numérico. Parte decimal. Se consignará la parte decimal del porcentaje (si no tiene, consignar ceros). |

| 289-301 | Numérico. |

Número de justificante del modelo 210. Campo numérico de 13 posiciones. Campo obligatorio. Se consignará el número de justificante de la autoliquidación modelo 210 con solicitud de devolución correspondiente al contribuyente, para esa fecha de devengo y ese código ISIN. Si la autoliquidación modelo 210 se realizó con «agrupación anual» comprensiva de varias rentas con distintas fechas de devengo, el número de justificante será el mismo en los registros de las distintas fechas de devengo. Su contenido será el mismo que el que se haya consignado en el campo NÚMERO DE JUSTIFICANTE DEL MODELO 210, posiciones 417-429, del Anexo «Valores negociables. Relación de pago a contribuyentes» (Tipo de Hoja «A»). |

| 302-309 | Numérico. |

Fecha de presentación del modelo 210. Campo numérico de 8 posiciones. Campo obligatorio. Se subdivide en: 302-303 DIA. Numérico. Dos posiciones. 304-305 MES. Numérico. Dos posiciones. 306-309 AÑO. Numérico. Cuatro posiciones. |

| 310-499 |

– |

Blancos. |

| 500 | Alfabético. |

Tipo de hoja. Constante «B». |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid