Agencia Estatal Boletín Oficial del Estado

La disposición adicional tercera del Real Decreto 1804/2008, de 3 de noviembre, por el que se desarrolla la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, se modifica el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por el Real Decreto 1270/2003, y se modifican y aprueban otras normas tributarias, estableció la obligación periódica de las compañías prestadoras de los suministros de energía eléctrica de proporcionar información a la Administración tributaria relativa a la identificación de los titulares de contratos de suministro, así como la referencia catastral del inmueble y su localización, habida cuenta de la obligación establecida en el texto refundido de la Ley del Catastro Inmobiliario aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo. Así, el artículo 38 de la citada norma establece la obligación de que la referencia catastral de los bienes inmuebles conste en los contratos de energía eléctrica.

Para cumplir con esta obligación de información se aprobó la declaración anual de consumo de energía eléctrica (modelo 159), mediante la Orden EHA/2041/2009, de 16 de julio, que recoge el suministro de información realizado por las comercializadoras de energía eléctrica respecto de cada contrato de suministro, en particular, de la potencia contratada y el consumo anual de kilovatios. No obstante, diversas circunstancias aconsejan actualizar este modelo de declaración informativa, y en aras de facilitar el cumplimiento de las obligaciones informativas inherentes a su presentación, se considera conveniente aprobar un nuevo modelo 159.

Por un lado, el Real Decreto 897/2017, de 6 de octubre, por el que se regula la figura del consumidor vulnerable, el bono social y otras medidas de protección para los consumidores domésticos de energía eléctrica recoge los requisitos que deben cumplirse para que resulte de aplicación el bono social de electricidad. Atendiendo a la definición de consumidor vulnerable, consumidor vulnerable severo o consumidor en riesgo de exclusión social contenidas en el citado real decreto, este bono social conlleva un descuento en la factura eléctrica de sus beneficiarios que se traduce en una reducción del importe facturado.

Asimismo, en consonancia con el esfuerzo global por el incremento del uso de energías renovables, en la actualidad cada vez son más numerosos los supuestos en los que los consumidores optan por alternativas de autoconsumo de energía eléctrica, principalmente de origen fotovoltaico. En tal caso, y de acuerdo con lo dispuesto en el Real Decreto 244/2019, de 5 de abril, por el que se regulan las condiciones administrativas, técnicas y económicas del autoconsumo de energía eléctrica, pueden suscribir con las comercializadoras de energía un contrato para el autoconsumo de la energía generada, recibiendo una compensación por la energía excedentaria no consumida que se vierta a la red de distribución eléctrica. Este contrato con las comercializadoras de energía eléctrica se materializa en una reducción del consumo de energía no renovable, con la consiguiente mejora en la calificación energética de los inmuebles.

Con el objetivo de completar los datos sobre consumo de energía eléctrica e importe facturado en el ejercicio de los que actualmente se dispone, se incluye entre la información a suministrar por las comercializadoras de energía eléctrica la relativa a los titulares de contratos de suministro de energía eléctrica que sean beneficiarios del mencionado bono social y de titulares de contratos de autoconsumo de energía.

Teniendo en cuenta el perfil de los declarantes, el volumen y formato de la información a presentar la presentación de esta declaración debe realizarse por vía electrónica.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden, así como de su Memoria de Análisis de Impacto Normativo, en el portal web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden ministerial se dicta en ejercicio de la habilitación establecida con carácter general en los artículos 30 y 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y con carácter específico, en la disposición adicional tercera del Real Decreto 1804/2008, de 3 de noviembre, por el que se desarrolla la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, se modifica el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por el Real Decreto 1270/2003, y se modifican y aprueban otras normas tributarias.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

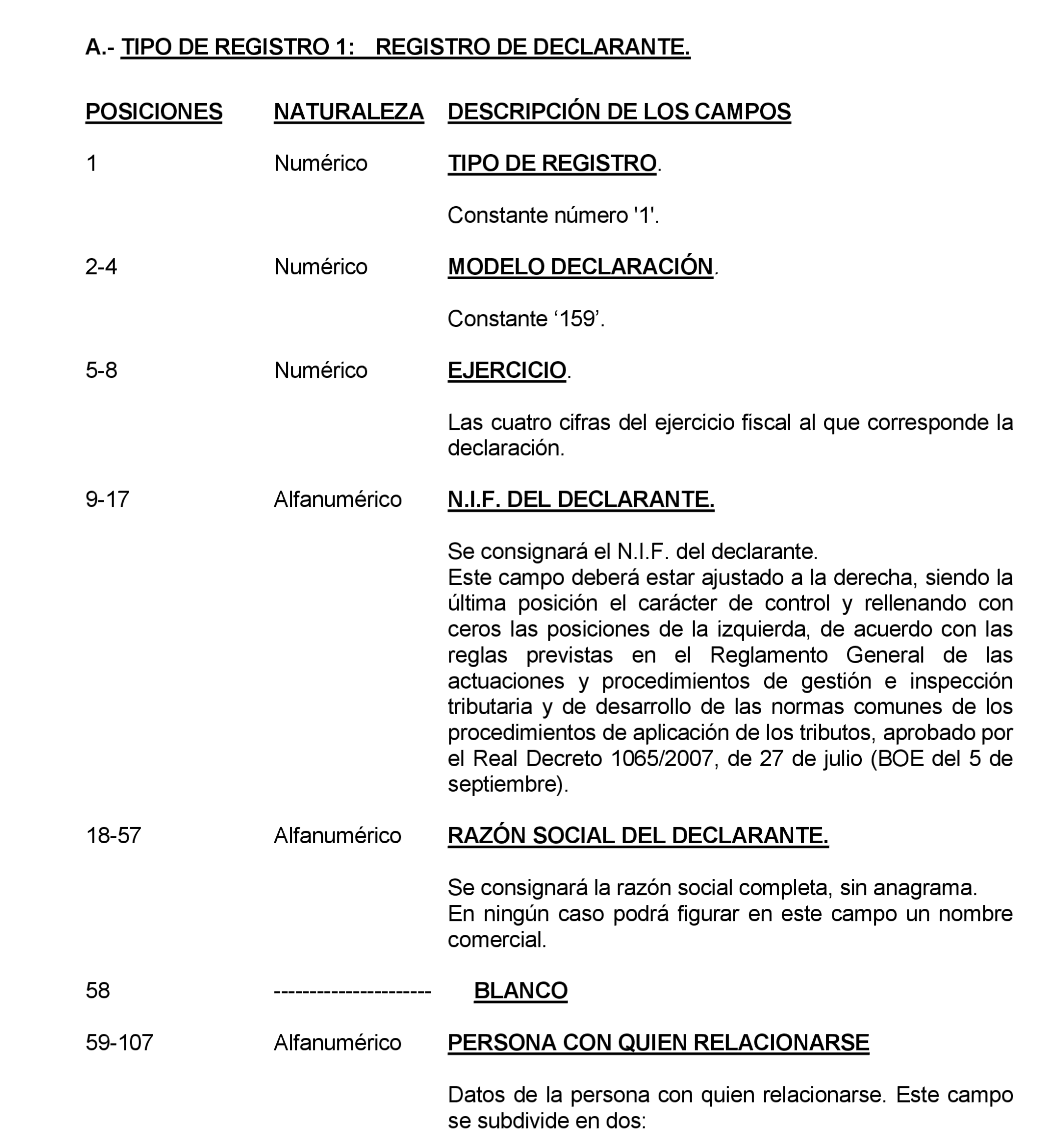

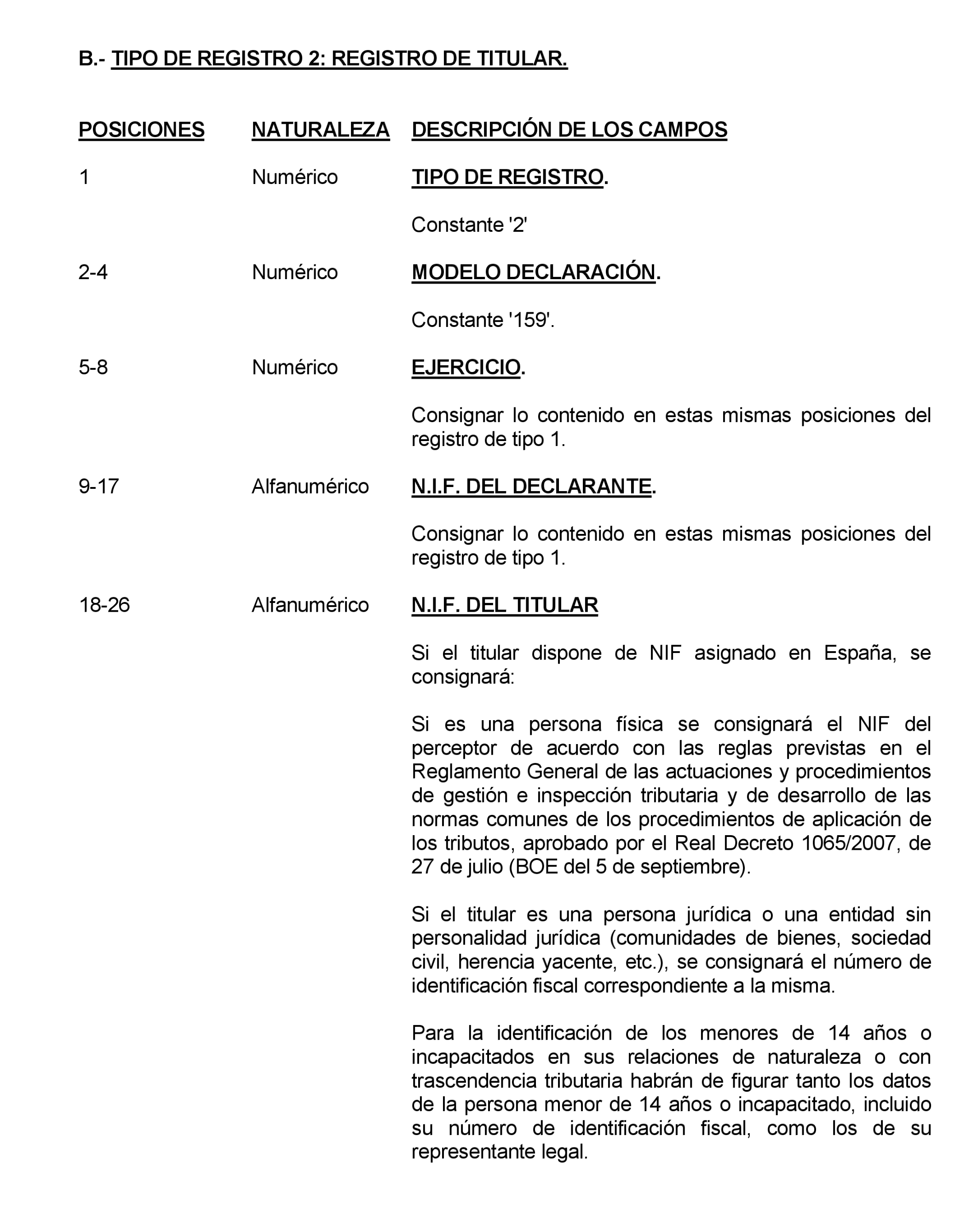

1. Se aprueba el modelo 159, «Declaración informativa anual de consumo de energía eléctrica», cuyos diseños de registro figuran en el anexo de la presente orden.

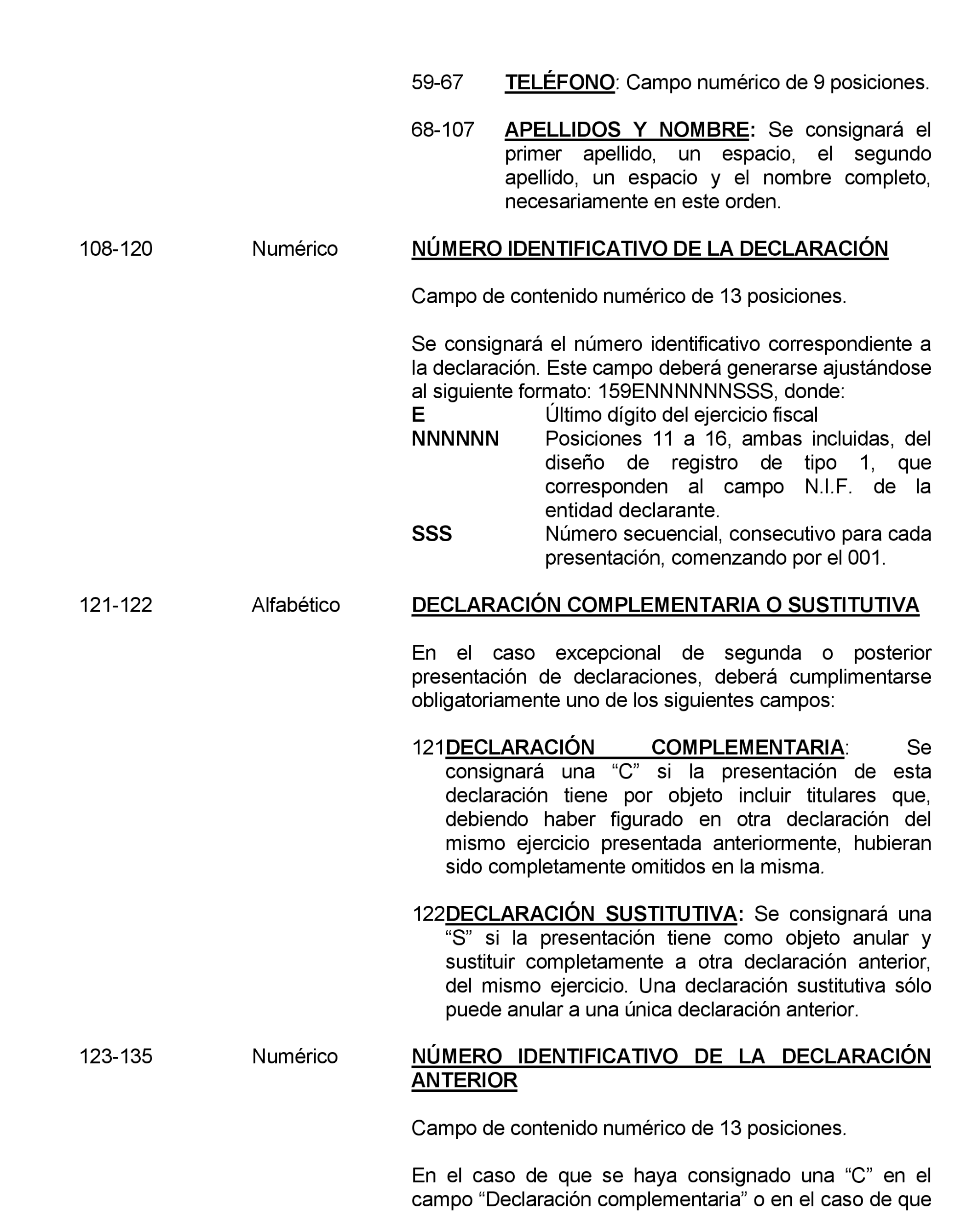

2. El número identificativo que habrá de figurar en el modelo 159 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 159.

3. El citado modelo estará disponible exclusivamente en formato electrónico y su presentación se realizará por vía electrónica, de acuerdo con las condiciones generales y el procedimiento establecido en el artículo 4 de esta orden.

Estarán obligados a presentar el modelo 159, «Declaración informativa anual de consumo de energía eléctrica», las compañías comercializadoras de los suministros de energía eléctrica.

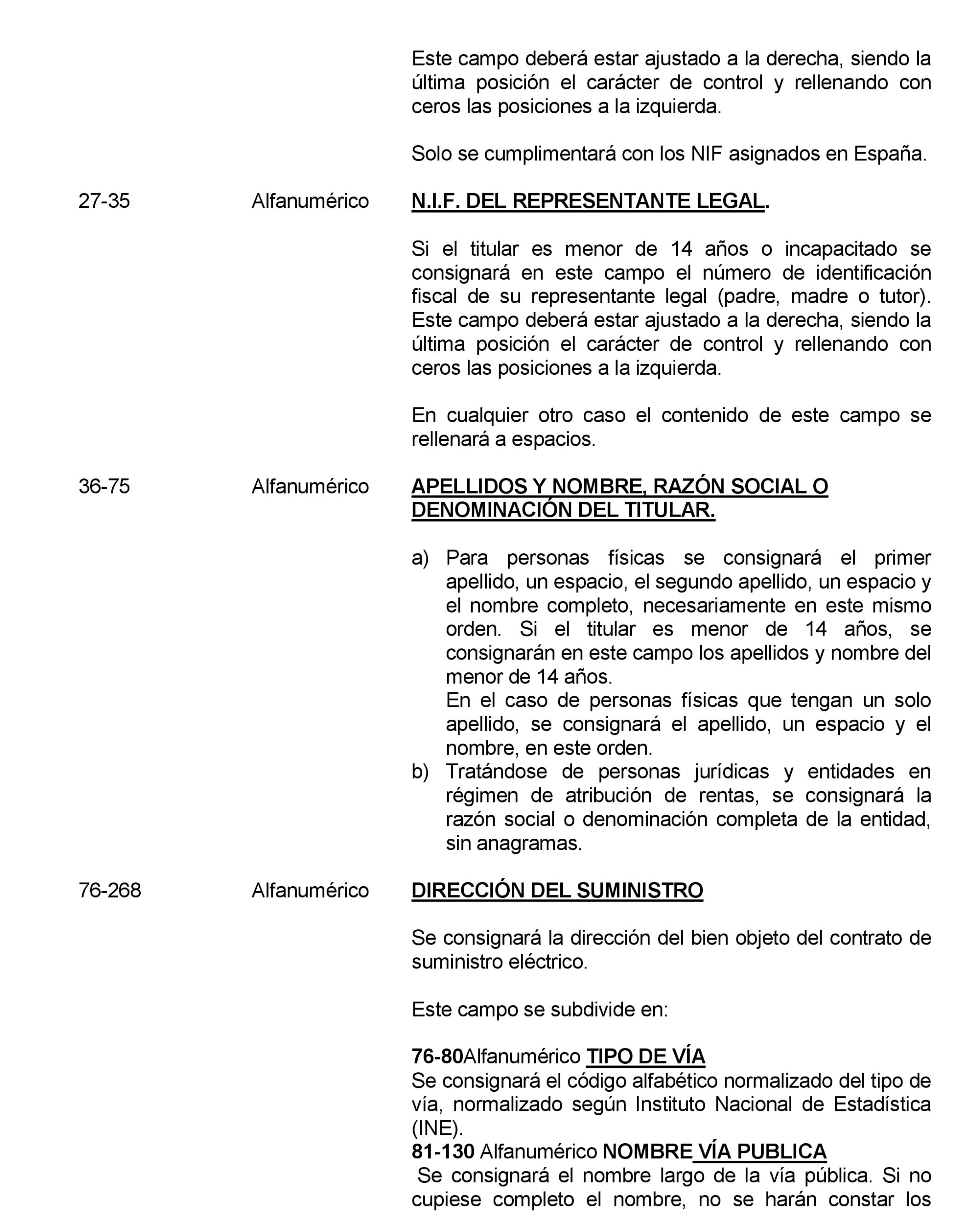

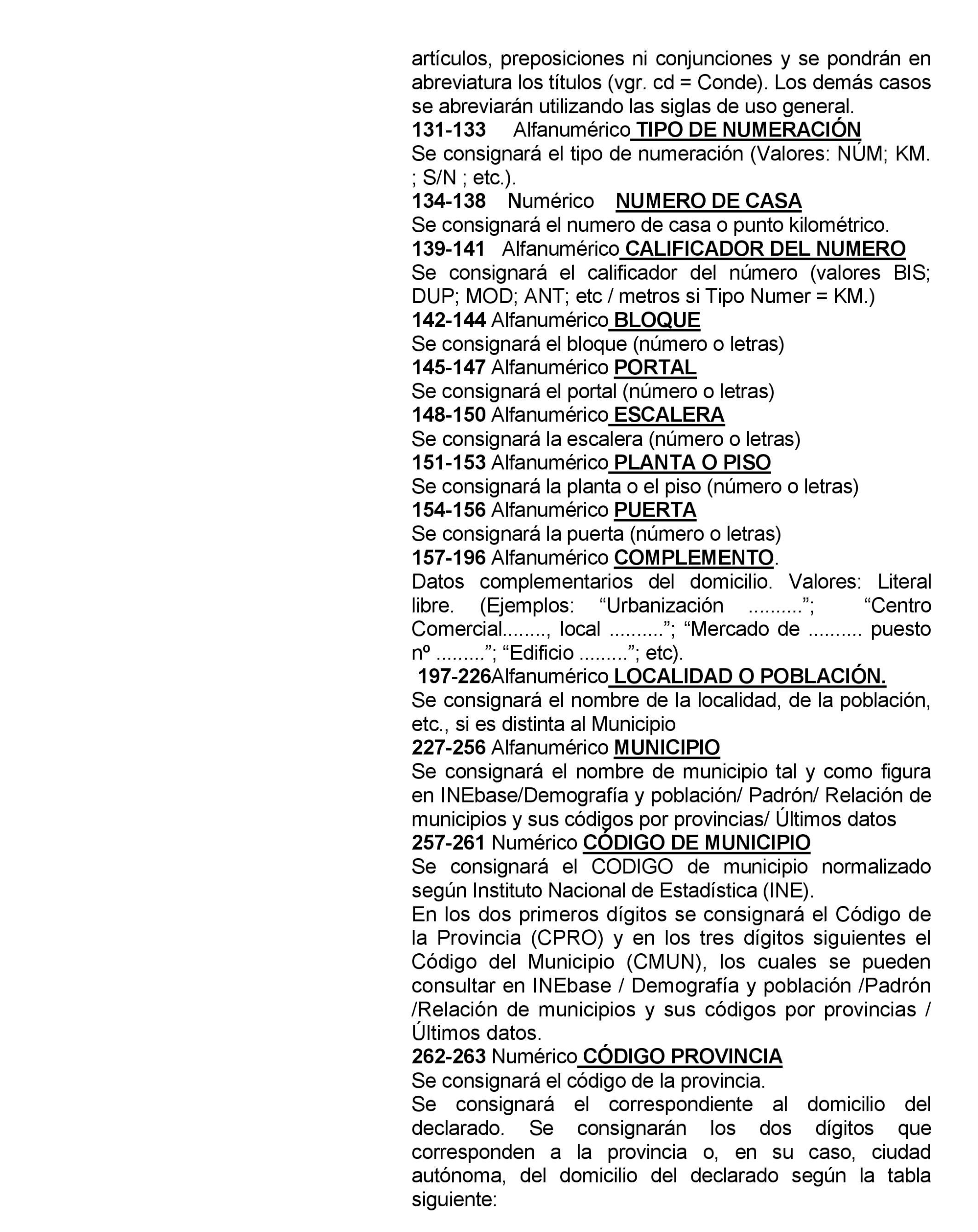

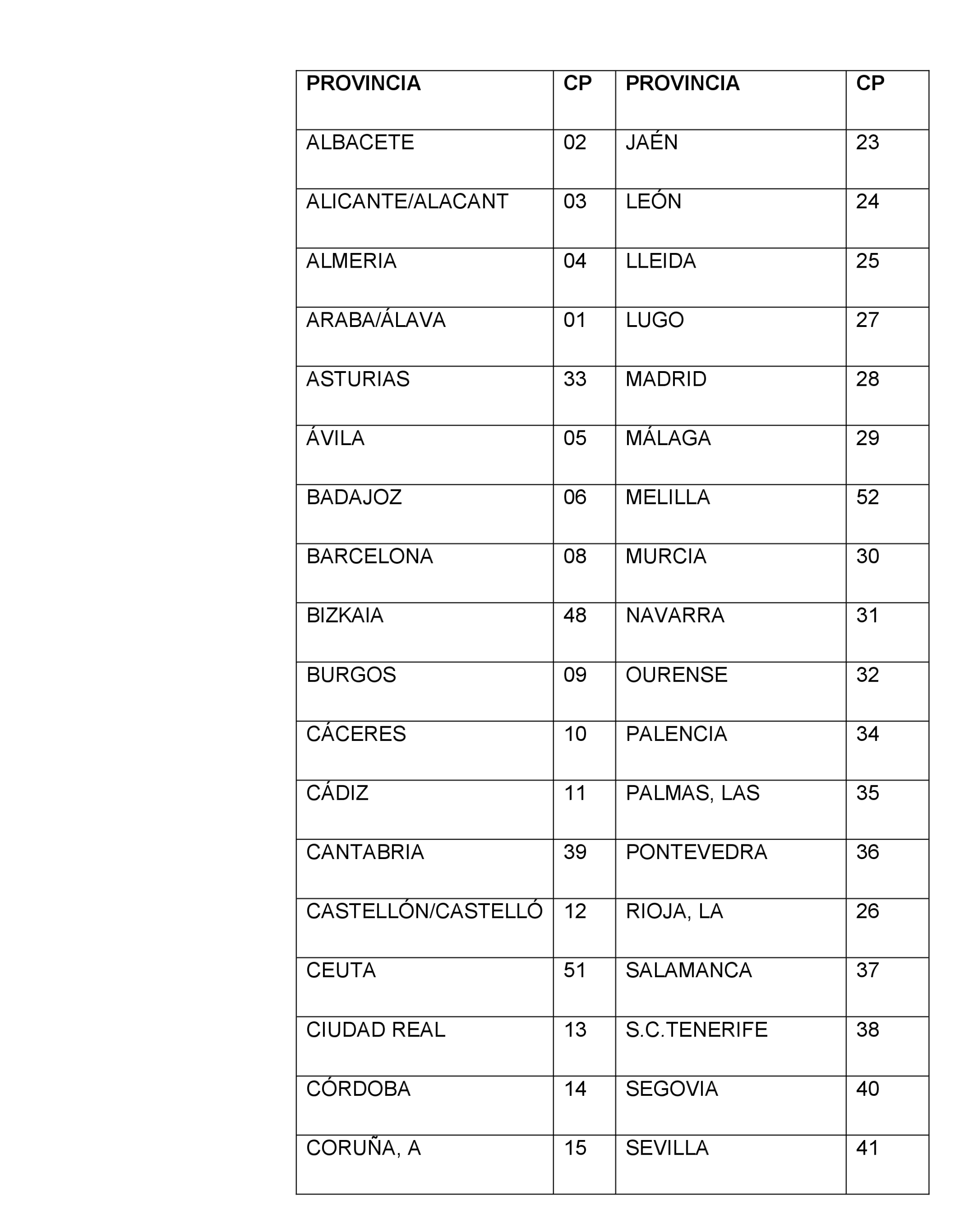

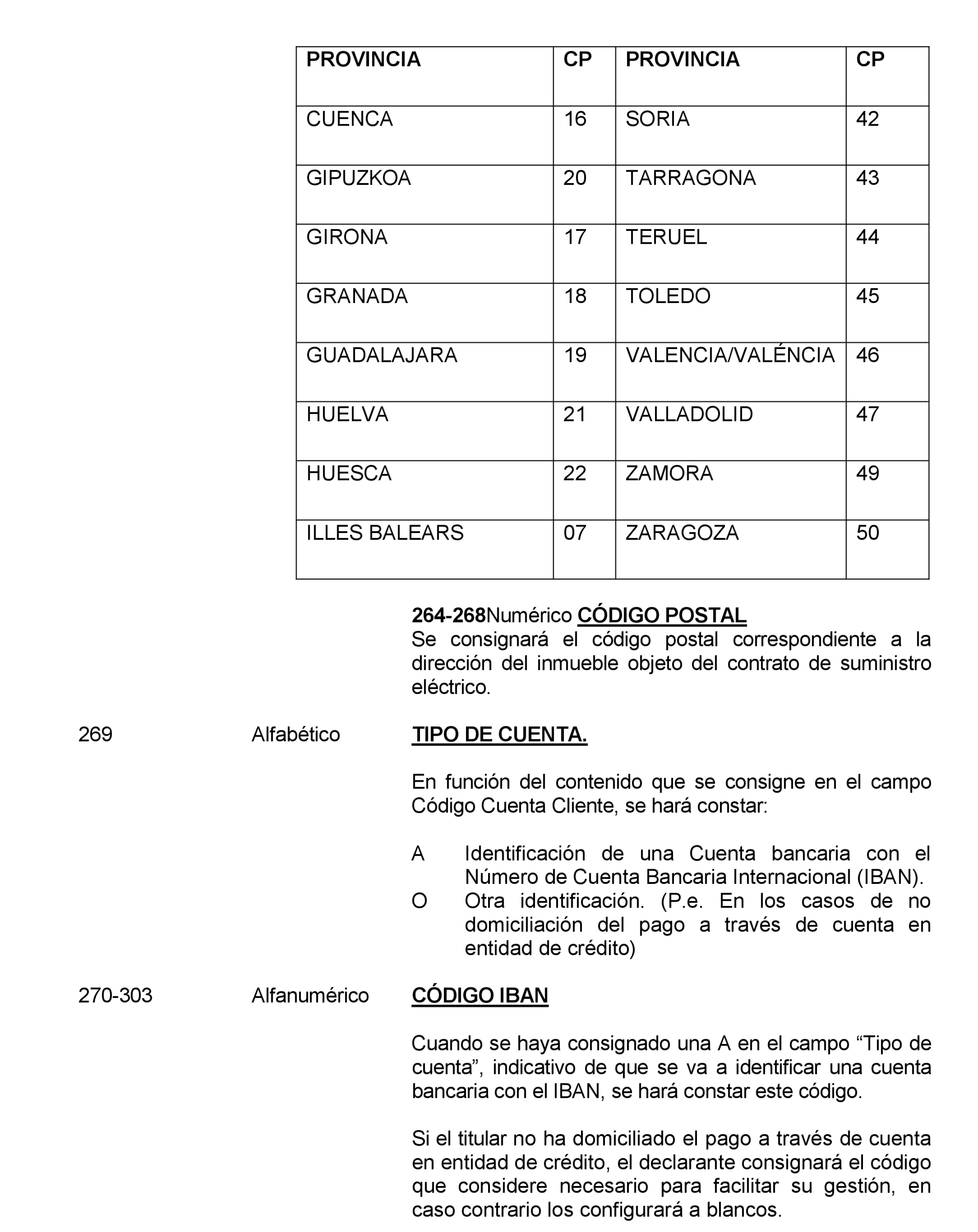

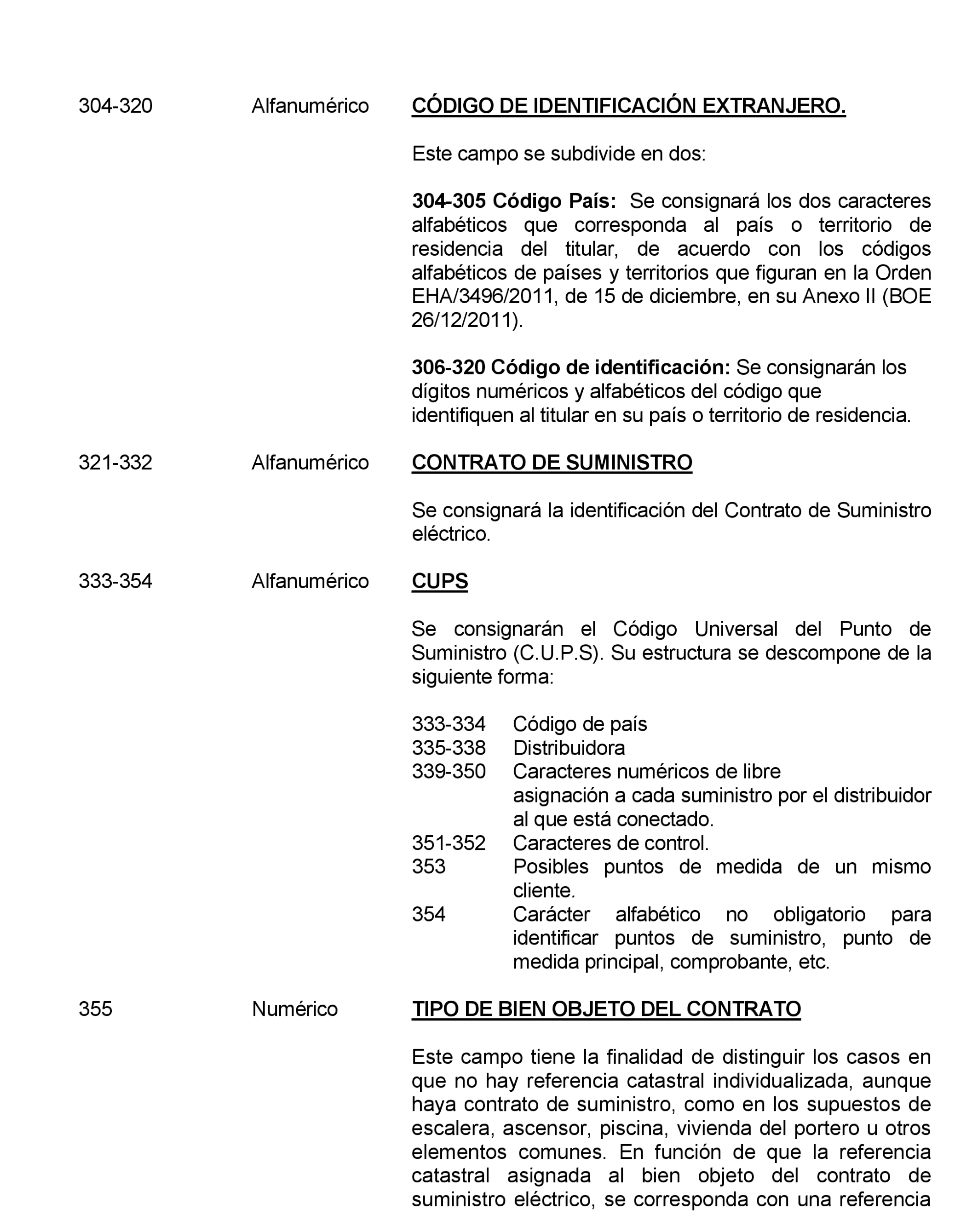

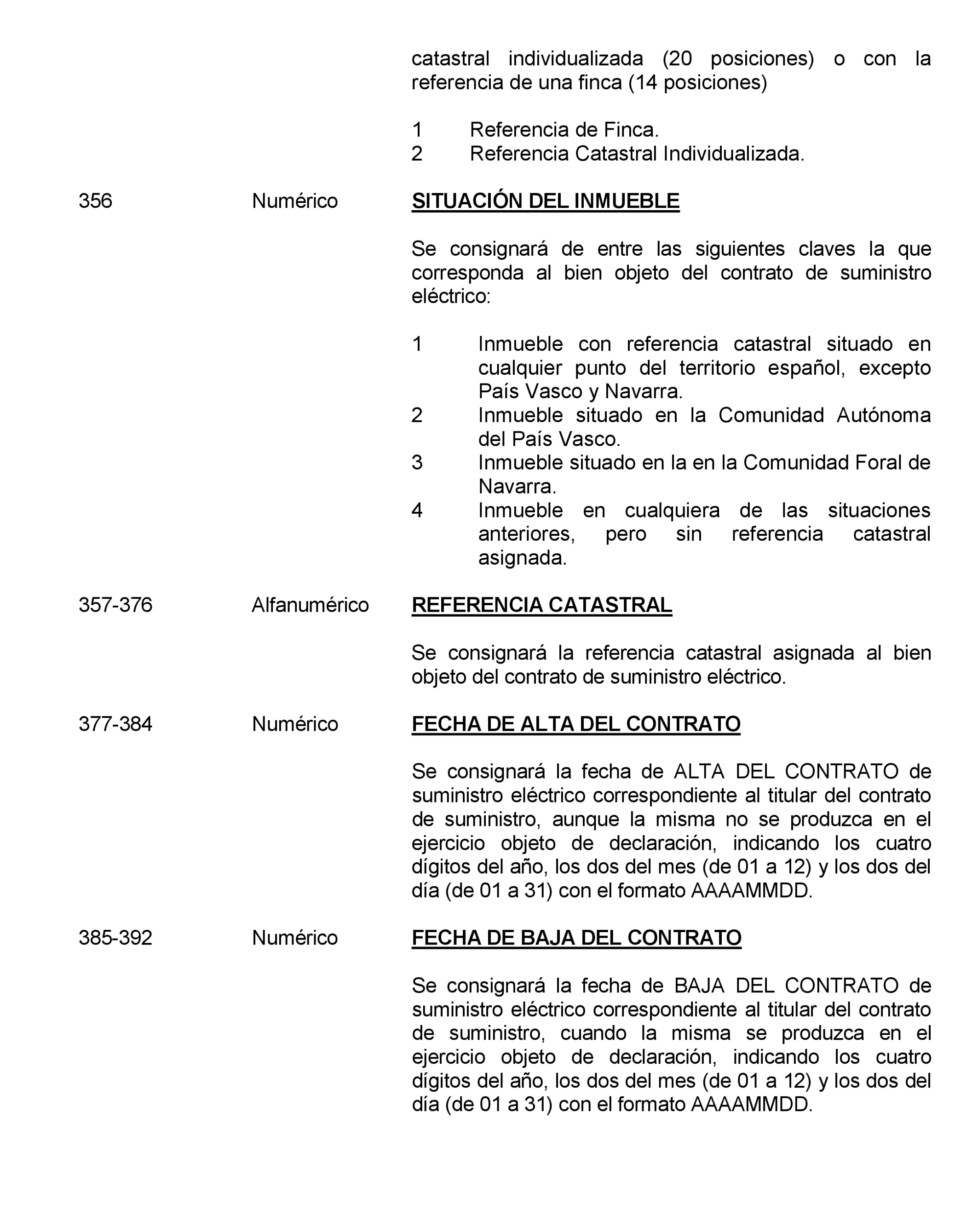

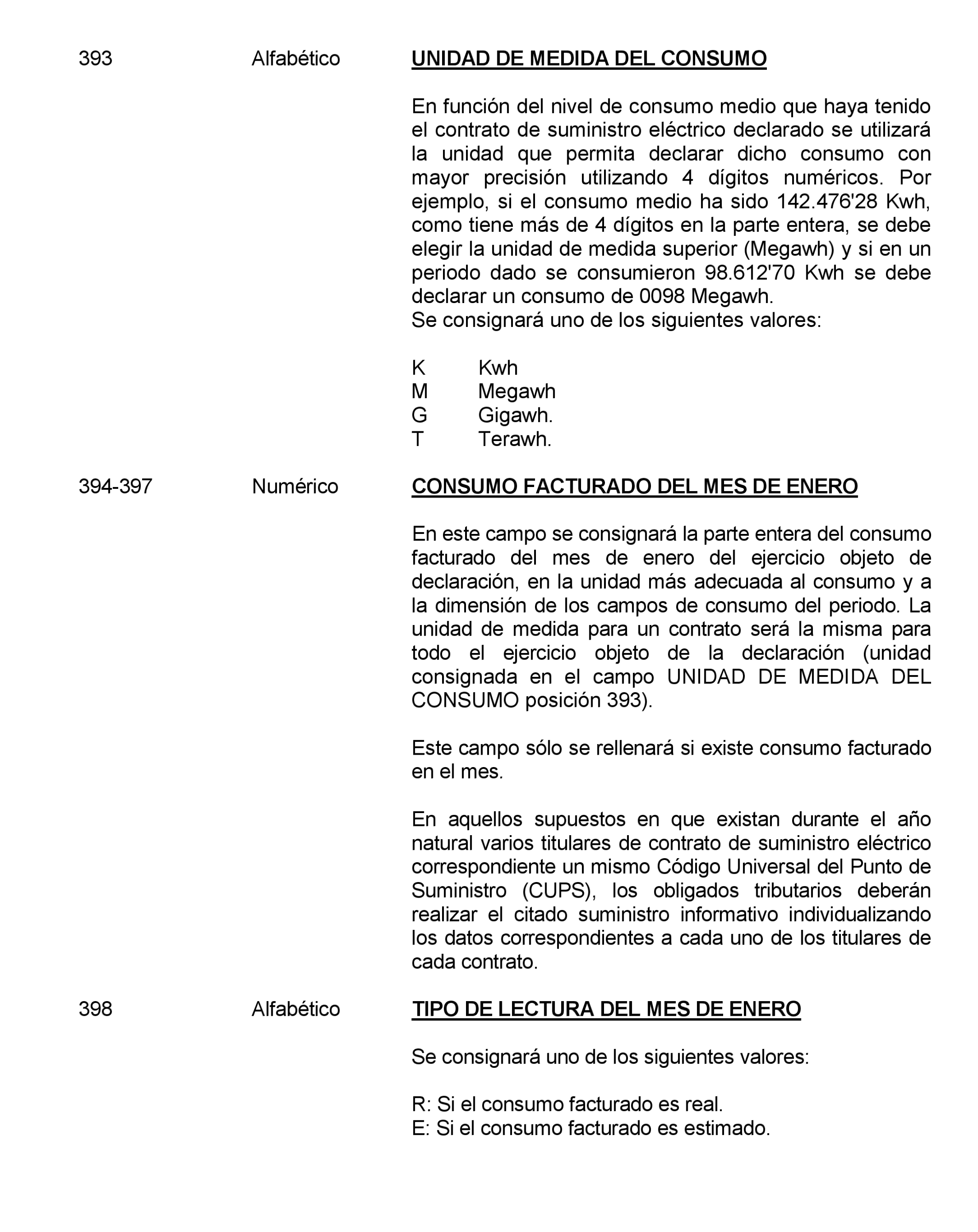

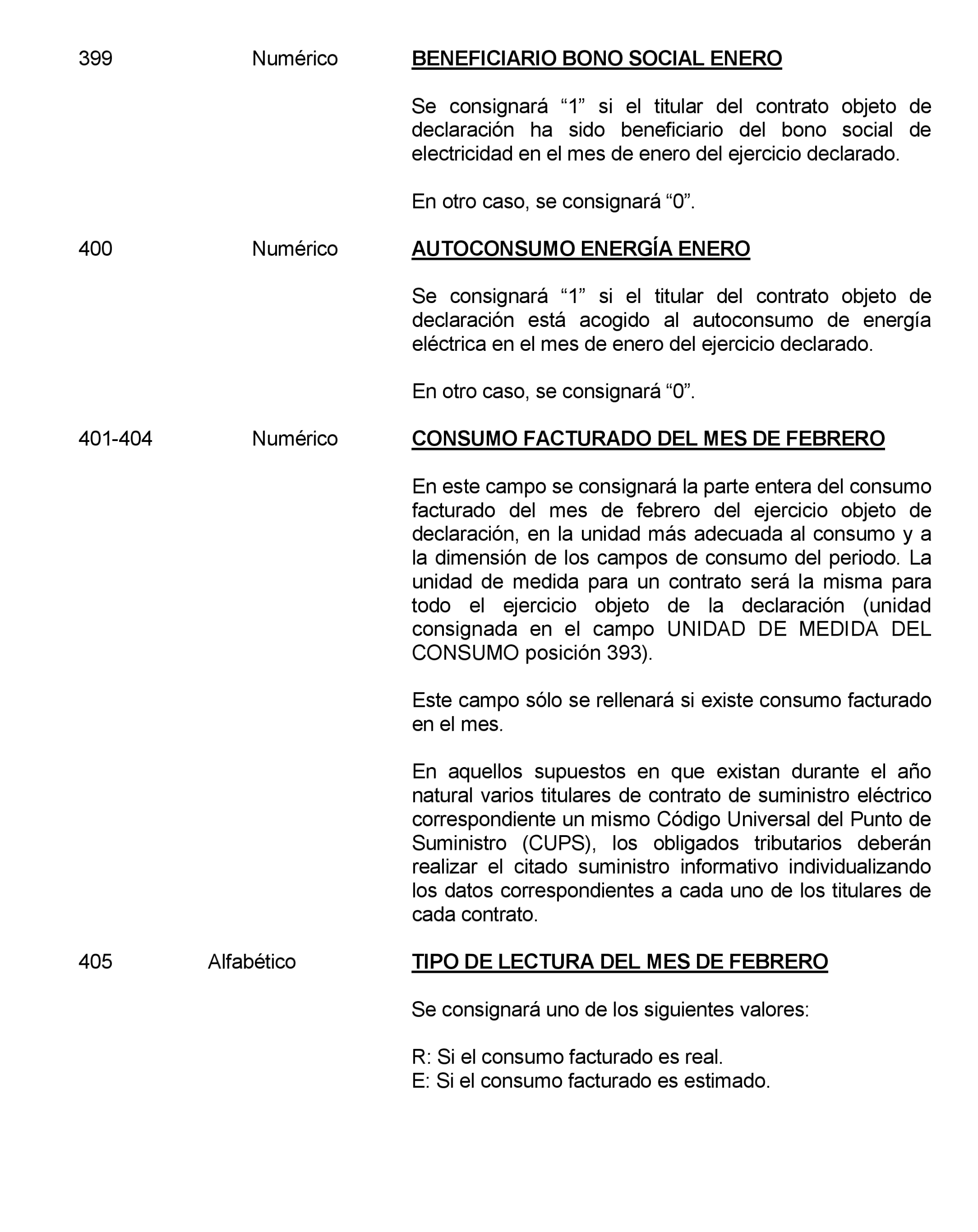

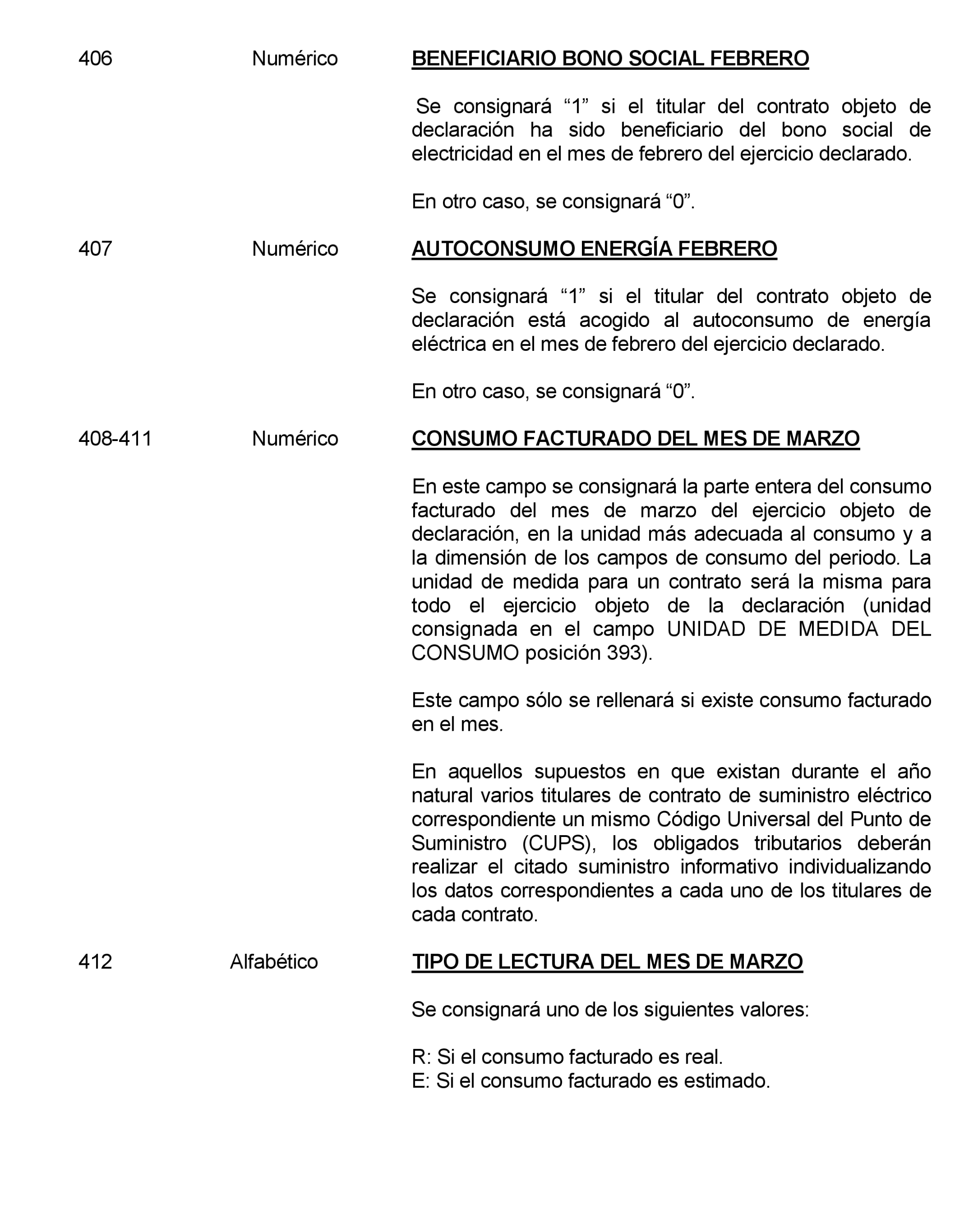

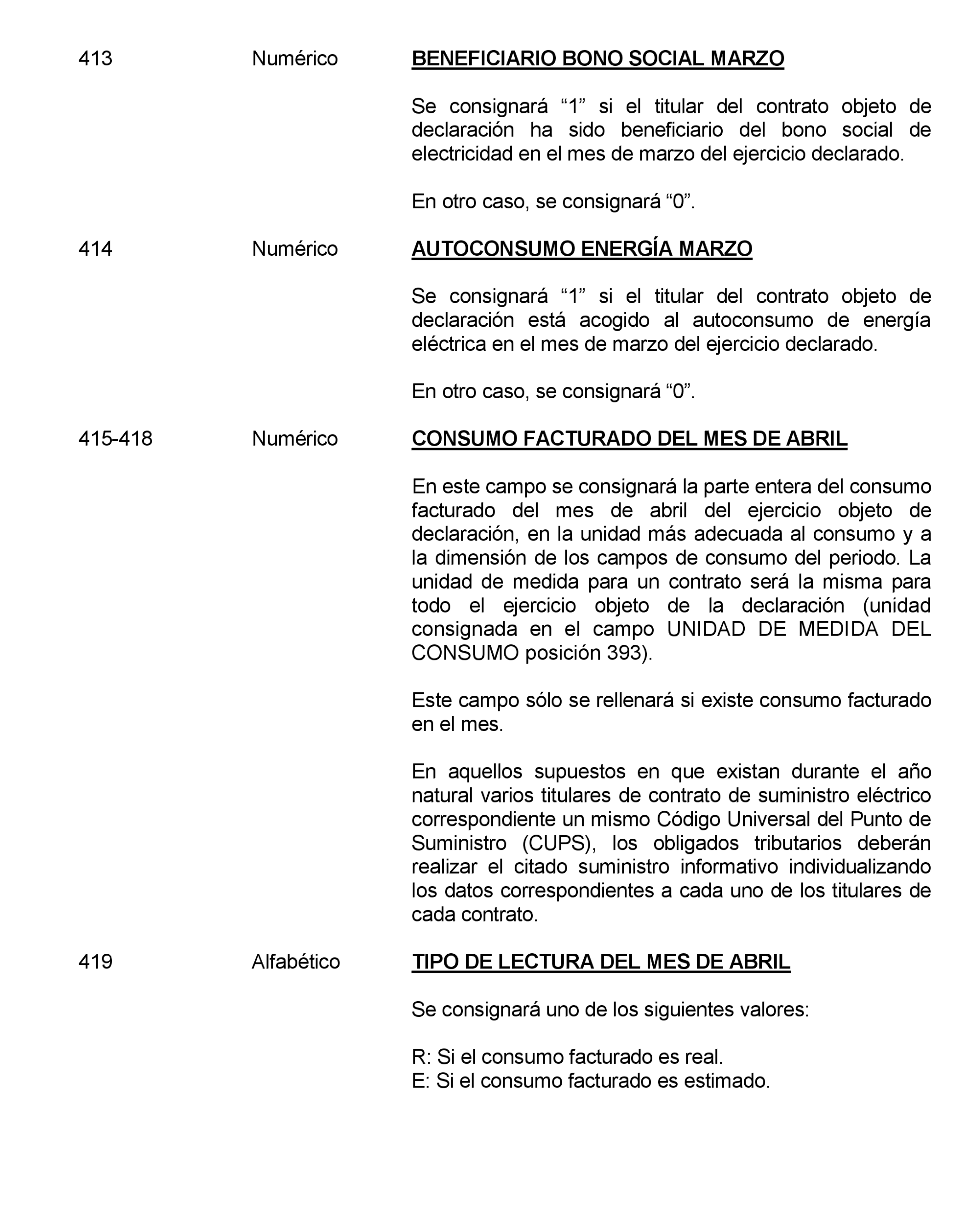

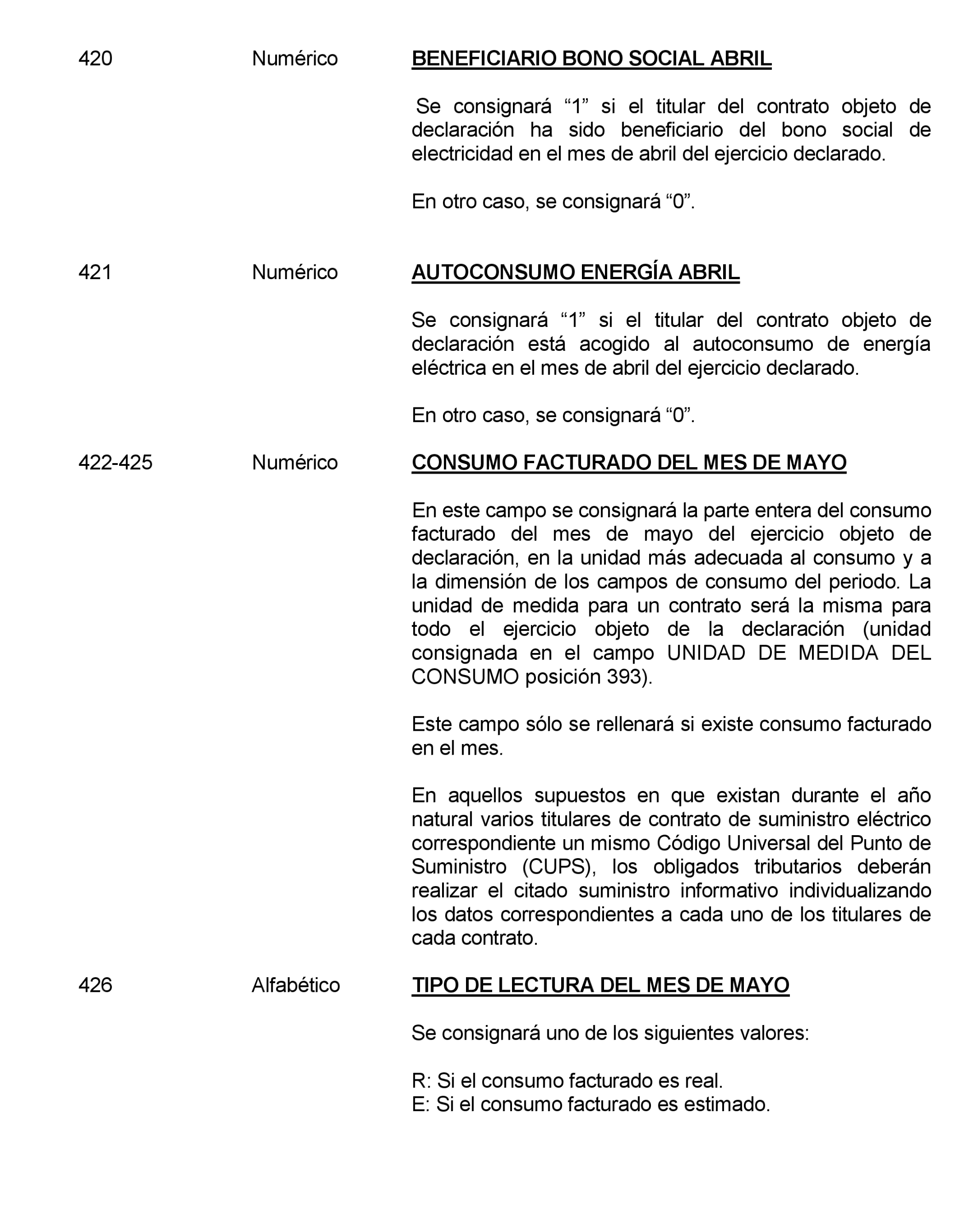

Los obligados a presentar el modelo 159 de acuerdo con lo dispuesto en el artículo anterior deberán hacer constar, por cada contrato de suministro y de acuerdo con las especificaciones contenidas en el anexo de esta orden, los siguientes datos:

a) Nombre y apellidos o razón social o denominación completa y número de identificación fiscal de los contratantes, y, en su caso, de aquellos a cuyo cargo proceda efectuar el cobro de las correspondientes facturas.

b) Referencia catastral del inmueble y su localización.

c) Potencia nominal contratada y consumo anual en Kilovatios.

d) Ubicación del punto de suministro.

e) Fecha de alta del suministro.

f) Indicación de si el titular es beneficiario del bono social de electricidad o si está acogido a alguna modalidad de autoconsumo de energía eléctrica.

La presentación del modelo 159, «Declaración informativa anual de consumo de energía eléctrica», se efectuará de acuerdo con lo dispuesto en los artículos 12, 13, 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La presentación del modelo 159 se realizará durante el mes de febrero del año siguiente al que se refiera la declaración.

Exclusivamente a los efectos del suministro informativo de los consumos de energía eléctrica en el modelo 159, en aquellos supuestos en que existan durante el año natural varios titulares de contrato de suministro eléctrico correspondiente un mismo Código Universal del Punto de Suministro (CUPS), los obligados tributarios deberán realizar el citado suministro informativo individualizando los datos correspondientes a cada uno de los titulares de cada contrato.

A partir de la entrada en vigor de esta orden, y con efectos para las declaraciones correspondientes al ejercicio 2024 y siguientes, queda derogada la Orden EHA/2041/2009, de 16 de julio, por la que se aprueba el modelo 159 de declaración anual de consumo de energía eléctrica, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será aplicable, por primera vez, al modelo 159 «Declaración anual de consumo de energía eléctrica» correspondiente al ejercicio 2024, que se presentará en el mes de febrero de 2025.

Madrid, 25 de junio de 2024.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid