LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito, y por el que se modifica el Reglamento (UE) n.o 648/2012 (1), y en particular su artículo 434 bis,

Considerando lo siguiente:

|

(1)

|

El Reglamento de Ejecución (UE) 2021/637 de la Comisión (2) especifica los formatos uniformes de divulgación de información y las instrucciones correspondientes para la divulgación de la información exigida en virtud de los títulos II y III del Reglamento (UE) n.o 575/2013. El Reglamento (UE) n.o 575/2013 fue modificado por el Reglamento (UE) 2019/876 (3), entre otras cosas, para introducir un nuevo artículo 449 bis. Dicho artículo exige a las grandes entidades que hayan emitido valores admitidos a negociación en un mercado regulado de cualquier Estado miembro que divulguen, a partir del 28 de junio de 2022, información sobre los riesgos ambientales, sociales y de gobernanza (ASG), incluidos los riesgos físicos y de transición. Dicha modificación del Reglamento (UE) n.o 575/2013 debe reflejarse en el Reglamento de Ejecución (UE) 2021/637, que debe establecer, además de los formatos uniformes de divulgación de información existentes y las instrucciones correspondientes, otros formatos uniformes de divulgación y las instrucciones correspondientes para la divulgación de la información sobre los riesgos ASG.

|

|

(2)

|

Al establecer formatos uniformes de divulgación de información, debe tenerse en cuenta la importancia de la información que debe divulgarse. Esto significa que la divulgación de información por parte de las entidades debe abarcar, por una parte, el impacto financiero de los factores ASG en las actividades económicas y financieras de las entidades (perspectiva desde fuera hacia dentro) y, por otra parte, los factores ASG que pueden ser activados por las propias actividades de las entidades, que a su vez pasan a ser importantes desde el punto de vista financiero cuando afectan a las partes interesadas de las entidades (perspectiva desde dentro hacia fuera). En consecuencia, los cuadros y plantillas utilizados para esas divulgaciones deben transmitir información suficientemente completa y comparable sobre los riesgos ASG, permitiendo así a los usuarios de dicha información evaluar el perfil de riesgo de las entidades.

|

|

(3)

|

Es necesario garantizar la coherencia con otras disposiciones legislativas de la Unión en el ámbito de los riesgos ASG. Por consiguiente, las normas sobre la divulgación de riesgos ASG deben tener en cuenta los criterios, las clasificaciones y las definiciones que se establecen en dichas disposiciones legislativas de la Unión. Dichas normas deben tener en cuenta, en particular, los criterios para la definición y clasificación de las actividades económicas medioambientalmente sostenibles, tal como se establece en el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo (4) y en el Reglamento Delegado (UE) 2020/1818 de la Comisión (5). Por lo que respecta a la divulgación de información sobre el rendimiento energético de la cartera inmobiliaria de las entidades, debe tenerse en cuenta la información facilitada por el certificado de eficiencia energética, tal como se define en el artículo 2, punto 12, de la Directiva 2010/31/UE del Parlamento Europeo y del Consejo (6).

|

|

(4)

|

Los artículos 19 bis y 29 bis de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo (7) exigen que determinadas grandes empresas que sean entidades de interés público o las entidades de interés público que sean empresas matrices de un gran grupo, respectivamente, incluyan en su informe de gestión o en su informe de gestión consolidado información sobre el impacto de su actividad en cuestiones ambientales, sociales y laborales, el respeto de los derechos humanos y la lucha contra la corrupción y el soborno. Sin embargo, esta obligación no se aplica a otras empresas. Como consecuencia de ello, las empresas que no están sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE no están obligadas a divulgar dicha información y pueden no estar en condiciones de facilitarla a las entidades. Por lo tanto, solo cabe esperar que las empresas que sean contrapartes de las entidades faciliten esa información y esos datos de forma voluntaria. No obstante, conviene proporcionar a dichas empresas orientaciones sobre el cálculo del porcentaje de las exposiciones frente a actividades económicas medioambientalmente sostenibles a que se refiere el artículo 3 del Reglamento (UE) 2020/852, de modo que esa información y esos datos puedan presentarse en un formato normalizado y comparable. Cuando dicha información y dichos datos no se faciliten voluntariamente, las entidades deben poder calcular el porcentaje de exposiciones que se ajustan a la taxonomía utilizando estimaciones o aproximaciones.

|

|

(5)

|

El artículo 449 bis del Reglamento (UE) n.o 575/2013 exige que la información sobre los riesgos ASG se divulgue a partir del 28 de junio de 2022, con periodicidad anual durante el primer año y posteriormente cada dos años. Por estas razones, la primera fecha de referencia de la divulgación anual debe fijarse en el 31 de diciembre de 2022.

|

|

(6)

|

El presente Reglamento se basa en los proyectos de normas técnicas de ejecución presentados por la Autoridad Bancaria Europea a la Comisión.

|

|

(7)

|

La Autoridad Bancaria Europea ha llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de ejecución en que se basa el presente Reglamento, ha analizado posibles costes y beneficios conexos, y ha solicitado el asesoramiento del Grupo de Partes Interesadas del Sector Bancario creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (8).

|

|

(8)

|

Procede, por tanto, modificar el Reglamento de Ejecución (UE) 2021/637 en consecuencia.

|

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Modificaciones del Reglamento de Ejecución (UE) 2021/637

El Reglamento de Ejecución (UE) 2021/637 se modifica como sigue:

|

1)

|

se inserta el artículo 18 bis siguiente:

«Artículo 18 bis

Divulgación de información sobre riesgos ambientales, sociales y de gobernanza (riesgos ASG)

1. Las entidades divulgarán la información a que se refiere el artículo 449 bis del Reglamento (UE) n.o 575/2013 del siguiente modo:

|

a)

|

la información cualitativa sobre riesgos ambientales, sociales y de gobernanza, utilizando los cuadros 1, 2 y 3 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento;

|

|

b)

|

la información cuantitativa sobre el riesgo de transición ligado al cambio climático, utilizando las plantillas 1 a 4 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento;

|

|

c)

|

la información cuantitativa sobre los riesgos físicos ligados al cambio climático, utilizando la plantilla 5 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento;

|

|

d)

|

la información cuantitativa sobre las medidas de mitigación asociadas a actividades económicas que se consideren medioambientalmente sostenibles con arreglo al artículo 3 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo (*1) con respecto a las contrapartes sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo (*2), a los hogares y a las administraciones locales a que se refiere el anexo V, parte 1, punto 42, letra b), del Reglamento de Ejecución (UE) 2021/451 de la Comisión (*3), utilizando las plantillas 6, 7 y 8 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento;

|

|

e)

|

la información cuantitativa sobre otras medidas de mitigación y exposiciones a riesgos relacionados con el cambio climático que no se consideren actividades económicas medioambientalmente sostenibles con arreglo al artículo 3 del Reglamento (UE) 2020/852, pero que apoyen a las contrapartes en el proceso de transición o adaptación respecto de los objetivos de mitigación del cambio climático y adaptación a este, utilizando la plantilla 10 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento.

|

2. Las entidades podrán optar por divulgar información cuantitativa sobre las medidas de mitigación y las exposiciones a riesgos relacionados con el cambio climático que se asocien a actividades económicas consideradas medioambientalmente sostenibles con arreglo al artículo 3 del Reglamento (UE) 2020/852, con respecto a las contrapartes que sean sociedades no financieras en el sentido del anexo V, parte 1, punto 42, letra e), del Reglamento de Ejecución (UE) 2021/451, que no estén sujetas a las obligaciones de divulgación establecidas en los artículos 19 bis o 29 bis de la Directiva 2013/34/UE y que no estén sujetas a las obligaciones de divulgación establecidas en el Reglamento de Ejecución (UE) 2021/2178 de la Comisión (*4), utilizando la plantilla 9 del anexo XXXIX del presente Reglamento y siguiendo las instrucciones que figuran en el anexo XL del presente Reglamento.

Para calcular el porcentaje de las exposiciones a actividades que cumplen los requisitos establecidos en el artículo 3 del Reglamento (UE) 2020/852 (exposiciones que se ajustan a la taxonomía) frente a dichas contrapartes, las entidades:

|

a)

|

podrán utilizar, cuando se disponga de ella, la información recibida de sus contrapartes de forma voluntaria y bilateral a través de la originación de préstamos, así como de los procesos periódicos de revisión y seguimiento de créditos;

|

|

b)

|

cuando la contraparte no pueda facilitar los datos en cuestión de forma bilateral o no esté dispuesta a hacerlo, podrán utilizar estimaciones y aproximaciones internas y explicar en la descripción que acompaña a la plantilla en qué medida se han utilizado dichas estimaciones y aproximaciones internas y qué estimaciones y aproximaciones internas se han aplicado;

|

|

c)

|

cuando no puedan recopilar de forma bilateral la información en cuestión, no puedan utilizar estimaciones y aproximaciones internas o no puedan recopilar dicha información o utilizar dichas estimaciones y aproximaciones de manera que no resulte excesivamente gravoso para ellas o sus contrapartes, podrán explicar esa incapacidad en la descripción que acompaña a la plantilla.

|

A efectos de la letra a), las entidades informarán a sus contrapartes de que la comunicación de dicha información es voluntaria.

3. A menos que se indique otra cosa en las instrucciones que figuran en el anexo XL del presente Reglamento, a partir del 31 de diciembre de 2022 las entidades divulgarán la información a que se refiere el artículo 449 bis del Reglamento (UE) n.o 575/2013 en las siguientes fechas:

|

a)

|

para la información de divulgación anual: el 31 de diciembre;

|

|

b)

|

para la información de divulgación semestral: el 30 de junio y el 31 de diciembre de cada año.

|

(*1) Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088 (DO L 198 de 22.6.2020, p. 13)."

(*2) Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE del Consejo (DO L 182 de 29.6.2013, p. 19)."

(*3) Reglamento de Ejecución (UE) 2021/451 de la Comisión, de 17 de diciembre de 2020, por el que se establecen normas técnicas de ejecución para la aplicación del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en relación con la comunicación de información con fines de supervisión por parte de las entidades, y por el que se deroga el Reglamento de Ejecución (UE) n.o 680/2014 (DO L 97 de 19.3.2021, p. 1)."

(*4) Reglamento Delegado (UE) 2021/2178 de la Comisión, de 6 de julio de 2021, por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información (DO L 443 de 10.12.2021, p. 9).»"

|

|

2)

|

el texto del anexo I del presente Reglamento se añade como anexo XXXIX;

|

|

3)

|

el texto del anexo II del presente Reglamento se añade como anexo XL.

|

Artículo 2

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 30 de noviembre de 2022.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 176 de 27.6.2013, p. 1.

(2) Reglamento de Ejecución (UE) 2021/637 de la Comisión, de 15 de marzo de 2021, por el que se establecen normas técnicas de ejecución en lo que respecta a la divulgación pública por las entidades de la información a que se refiere la parte octava, títulos II y III, del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, y se derogan el Reglamento de Ejecución (UE) n.o 1423/2013 de la Comisión, el Reglamento Delegado (UE) 2015/1555 de la Comisión, el Reglamento de Ejecución (UE) 2016/200 de la Comisión y el Reglamento Delegado (UE) 2017/2295 de la Comisión (DO L 136 de 21.4.2021, p. 1).

(3) Reglamento (UE) 2019/876 del Parlamento Europeo y del Consejo, de 20 de mayo de 2019, por el que se modifica el Reglamento (UE) n.o 575/2013 en lo que se refiere a la ratio de apalancamiento, la ratio de financiación estable neta, los requisitos de fondos propios y pasivos admisibles, el riesgo de crédito de contraparte, el riesgo de mercado, las exposiciones a entidades de contrapartida central, las exposiciones a organismos de inversión colectiva, las grandes exposiciones y los requisitos de presentación y divulgación de información, y el Reglamento (UE) n.o 648/2012 (DO L 150 de 7.6.2019, p. 1).

(4) Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088 (DO L 198 de 22.6.2020, p. 13).

(5) Reglamento Delegado (UE) 2020/1818 de la Comisión, de 17 de julio de 2020, por el que se complementa el Reglamento (UE) 2016/1011 del Parlamento Europeo y del Consejo en lo relativo a los estándares mínimos aplicables a los índices de referencia de transición climática de la UE y los índices de referencia de la UE armonizados con el Acuerdo de París (DO L 406 de 3.12.2020, p. 17).

(6) Directiva 2010/31/UE del Parlamento Europeo y del Consejo, de 19 de mayo de 2010, relativa a la eficiencia energética de los edificios (DO L 153 de 18.6.2010, p. 13).

(7) Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE del Consejo (DO L 182 de 29.6.2013, p. 19).

(8) Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Bancaria Europea), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/78/CE de la Comisión (DO L 331 de 15.12.2010, p. 12).

ANEXO I

«ANEXO XXXIX

Divulgación de información prudencial sobre riesgos ASG (artículo 449 bis del RRC)

ÍNDICE — Divulgación de información prudencial sobre riesgos ASG (artículo 449 bis del RRC) |

Cuadro 1. Información cualitativa sobre el riesgo ambiental |

Cuadro 2. Información cualitativa sobre el riesgo social |

Cuadro 3. Información cualitativa sobre el riesgo de gobernanza |

Plantilla 1. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: calidad crediticia de las exposiciones por sector, emisiones y vencimiento residual |

Plantilla 2. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: préstamos garantizados por garantías reales consistentes en bienes inmuebles — Eficiencia energética de las garantías reales |

Plantilla 3. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: parámetros de armonización |

Plantilla 4. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: exposiciones frente a las veinte empresas con mayores emisiones de carbono |

Plantilla 5. Cartera bancaria. Indicadores del riesgo físico potencial ligado al cambio climático: exposiciones sujetas al riesgo físico |

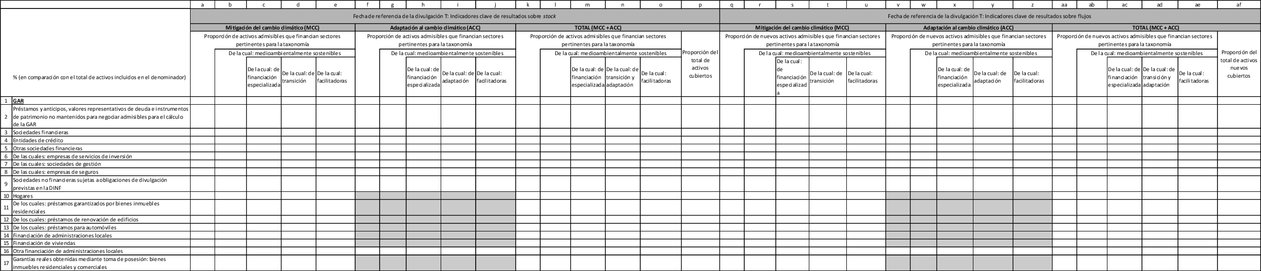

Plantilla 6. Resumen de los indicadores clave de resultados sobre las exposiciones que se ajustan a la taxonomía |

Plantilla 7. Medidas de mitigación: activos para el cálculo de la GAR |

Plantilla 8. GAR (%) |

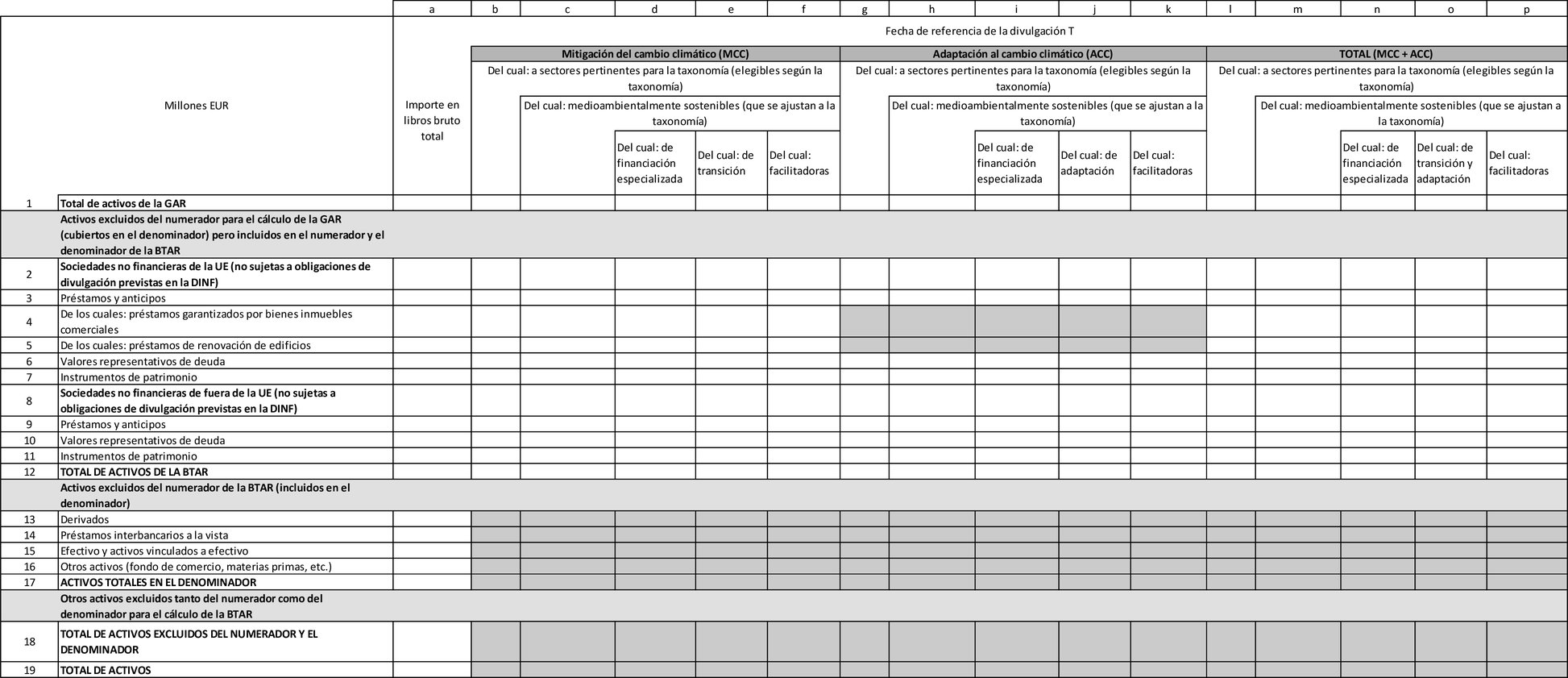

Plantilla 9. Medidas de mitigación: BTAR |

Plantilla 10. Otras medidas de mitigación del cambio climático no incluidas en el Reglamento (UE) 2020/852 |

Cuadro 1. Información cualitativa sobre el riesgo ambiental

de conformidad con el artículo 449 bis del RRC

Número de fila | Información cualitativa — Formato libre |

| Estrategia y procesos empresariales | |

a) | Estrategia empresarial de la entidad para integrar los factores y riesgos ambientales, teniendo en cuenta el impacto de los factores y riesgos ambientales en el entorno empresarial, el modelo de negocio, la estrategia y la planificación financiera de la entidad | |

b) | Objetivos, metas y límites para evaluar y abordar el riesgo ambiental a corto, medio y largo plazo, y evaluación del rendimiento con respecto a estos objetivos, metas y límites, incluyendo información prospectiva acerca del diseño de la estrategia y los procesos empresariales | |

c) | Actividades de inversión actuales y objetivos de inversión (futuros) para la consecución de objetivos ambientales y actividades que se ajustan a la taxonomía de la UE | |

d) | Políticas y procedimientos relacionados con el compromiso directo e indirecto con contrapartes nuevas o existentes en sus estrategias para mitigar y reducir los riesgos ambientales | |

| Gobernanza | |

e) | Responsabilidades del órgano de dirección para establecer el marco de riesgos, supervisar y gestionar la aplicación de los objetivos, la estrategia y las políticas en el contexto de la gestión de riesgos ambientales abarcando los canales de transmisión pertinentes | |

f) | Integración por parte del órgano de dirección de los efectos a corto, medio y largo plazo de los factores y riesgos ambientales, estructura organizativa tanto en las líneas de negocio como en las funciones de control interno | |

g) | Integración de medidas para gestionar los factores y riesgos ambientales en los mecanismos de gobernanza interna, incluidos el papel de los comités, la asignación de tareas y responsabilidades, y el bucle de retroalimentación entre la gestión de riesgos y el órgano de dirección, incluyendo los canales de transmisión pertinentes | |

h) | Canales de información y frecuencia de la información en relación con el riesgo ambiental | |

i) | Armonización de la política de remuneración con los objetivos de la entidad relacionados con el riesgo ambiental | |

| Gestión de riesgos | |

j) | Integración de los efectos a corto, medio y largo plazo de los factores y riesgos ambientales en el marco de riesgos | |

k) | Definiciones, metodologías y normas internacionales en las que se basa el marco de gestión de riesgos ambientales | |

l) | Procesos para definir, medir y supervisar actividades y exposiciones (y garantías reales, cuando proceda) sensibles a los riesgos ambientales, incluyendo los canales de transmisión pertinentes | |

m) | Actividades, compromisos y exposiciones que contribuyen a mitigar los riesgos ambientales | |

n) | Aplicación de herramientas para la detección, medición y gestión de los riesgos ambientales | |

o) | Resultados de las herramientas de riesgo aplicadas e impacto estimado del riesgo ambiental en el perfil de riesgo de capital y liquidez | |

p) | Disponibilidad, calidad y exactitud de los datos, y esfuerzos encaminados a mejorar estos aspectos | |

q) | Descripción de los límites a los riesgos ambientales (como factores de los riesgos prudenciales) que se establecen, y activación de los procedimientos de traslado a instancias jerárquicas superiores y exclusión en caso de incumplimiento de estos límites | |

r) | Descripción del vínculo (canales de transmisión) entre los riesgos ambientales y el riesgo de crédito, de liquidez y de financiación, el riesgo de mercado, el riesgo operativo y el riesgo de reputación en el marco de gestión de riesgos | |

Cuadro 2. Información cualitativa sobre el riesgo social

de conformidad con el artículo 449 bis del RRC

Número de fila | Información cualitativa — Formato libre |

| Estrategia y procesos empresariales | |

a) | Ajuste de la estrategia empresarial de la entidad para integrar los factores y riesgos sociales, teniendo en cuenta el impacto del riesgo social en el entorno empresarial, el modelo de negocio, la estrategia y la planificación financiera de la entidad | |

b) | Objetivos, metas y límites para evaluar y abordar el riesgo social a corto, medio y largo plazo, y evaluación del rendimiento con respecto a estos objetivos, metas y límites, incluyendo información prospectiva en el diseño de la estrategia y los procesos empresariales | |

c) | Políticas y procedimientos relacionados con el compromiso directo e indirecto con contrapartes nuevas o existentes en sus estrategias para mitigar y reducir las actividades perjudiciales desde el punto de vista social | |

| Gobernanza | |

d) | Responsabilidades del órgano de dirección para establecer el marco de riesgos, supervisar y gestionar la aplicación de los objetivos, la estrategia y las políticas en el contexto de la gestión de riesgos sociales, incluyendo los métodos de las contrapartes para: | |

i) | Actividades dirigidas a la comunidad y la sociedad |

ii) | Relaciones y normas laborales |

iii) | Protección del cliente y responsabilidad del producto |

iv) | Derechos humanos |

e) | Integración de medidas para gestionar los factores y riesgos sociales en los mecanismos de gobernanza interna, incluidos el papel de los comités, la asignación de tareas y responsabilidades, y el bucle de retroalimentación entre la gestión de riesgos y el órgano de dirección | |

f) | Canales de información y frecuencia de la información en relación con el riesgo social | |

g) | Armonización de la política de remuneración con los objetivos de la entidad relacionados con el riesgo social | |

| Gestión de riesgos | |

h) | Definiciones, metodologías y normas internacionales en las que se basa el marco de gestión de riesgos sociales | |

i) | Procesos para definir, medir y supervisar actividades y exposiciones (y garantías reales, cuando proceda) sensibles al riesgo social, incluyendo los canales de transmisión pertinentes | |

j) | Actividades, compromisos y activos que contribuyen a mitigar el riesgo social | |

k) | Aplicación de herramientas para la detección y gestión del riesgo social | |

l) | Descripción del establecimiento de límites al riesgo social y casos de activación del procedimiento de traslado a la instancia jerárquica superior y exclusión en caso de incumplimiento de estos límites | |

m) | Descripción del vínculo (canales de transmisión) entre los riesgos sociales y el riesgo de crédito, de liquidez y de financiación, el riesgo de mercado, el riesgo operativo y el riesgo de reputación en el marco de gestión de riesgos | |

Cuadro 3. Información cualitativa sobre el riesgo de gobernanza

de conformidad con el artículo 449 bis del RRC

Número de fila | Información cualitativa — Formato libre |

| Gobernanza | |

a) | Integración por parte de la entidad en sus mecanismos de gobernanza del rendimiento en materia de gobernanza de la contraparte, incluidos los comités del máximo órgano de gobierno y los comités responsables de la toma de decisiones sobre asuntos económicos, ambientales y sociales | |

b) | Contabilidad por parte de la entidad del papel del máximo órgano de gobierno de la contraparte en la presentación de información no financiera | |

c) | Integración por parte de la entidad en los mecanismos de gobernanza del rendimiento en materia de gobernanza de sus contrapartes, en particular: | |

i) | Consideraciones éticas |

ii) | Estrategia y gestión de riesgos |

iii) | Inclusión |

iv) | Transparencia |

v) | Gestión de conflictos de intereses |

vi) | Comunicación interna sobre preocupaciones críticas |

| Gestión de riesgos | |

d) | Integración por parte de la entidad en los mecanismos de gestión de riesgos del rendimiento en materia de gobernanza de sus contrapartes, teniendo en cuenta: | |

i) | Consideraciones éticas |

ii) | Estrategia y gestión de riesgos |

iii) | Inclusión |

iv) | Transparencia |

v) | Gestión de conflictos de intereses |

vi) | Comunicación interna sobre preocupaciones críticas |

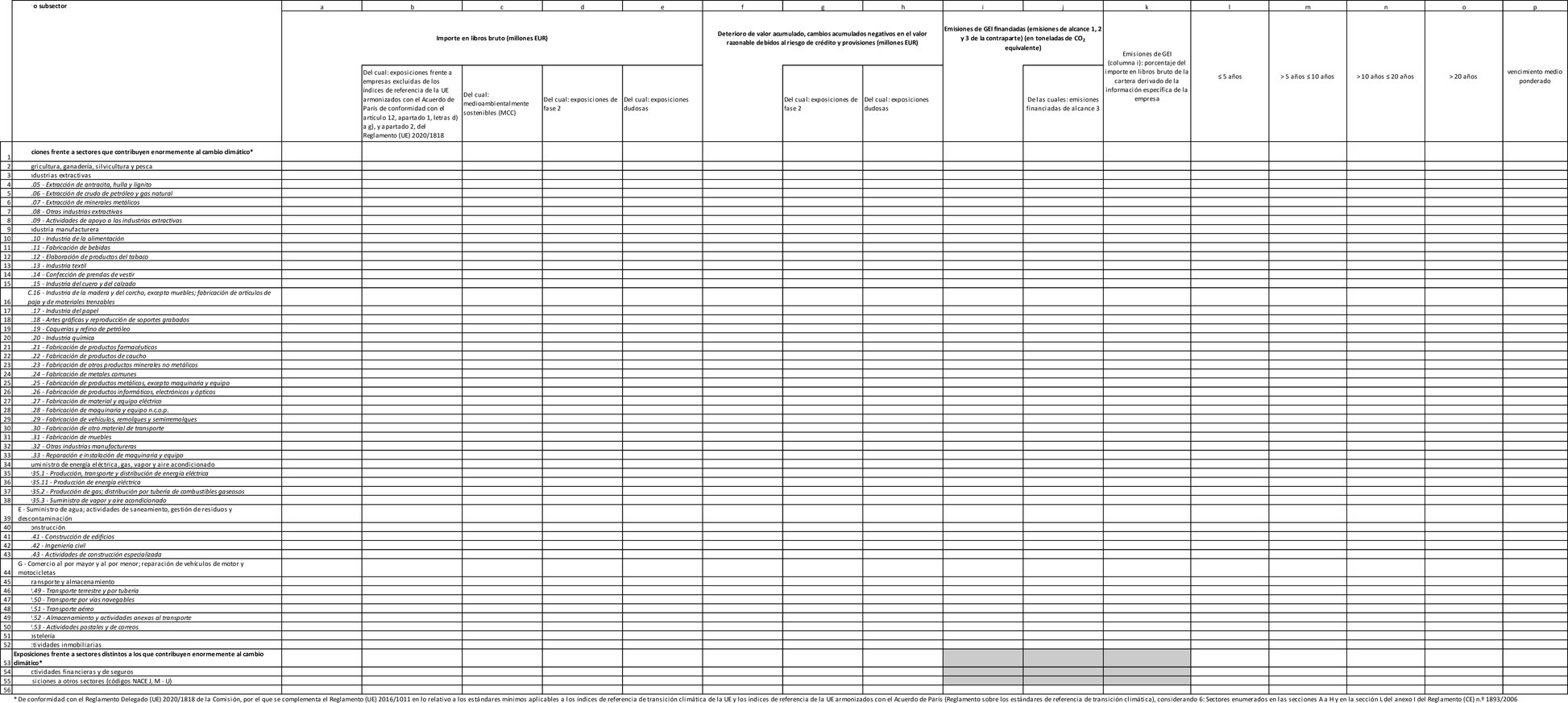

Plantilla 1. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: calidad crediticia de las exposiciones por sector, emisiones y vencimiento residual

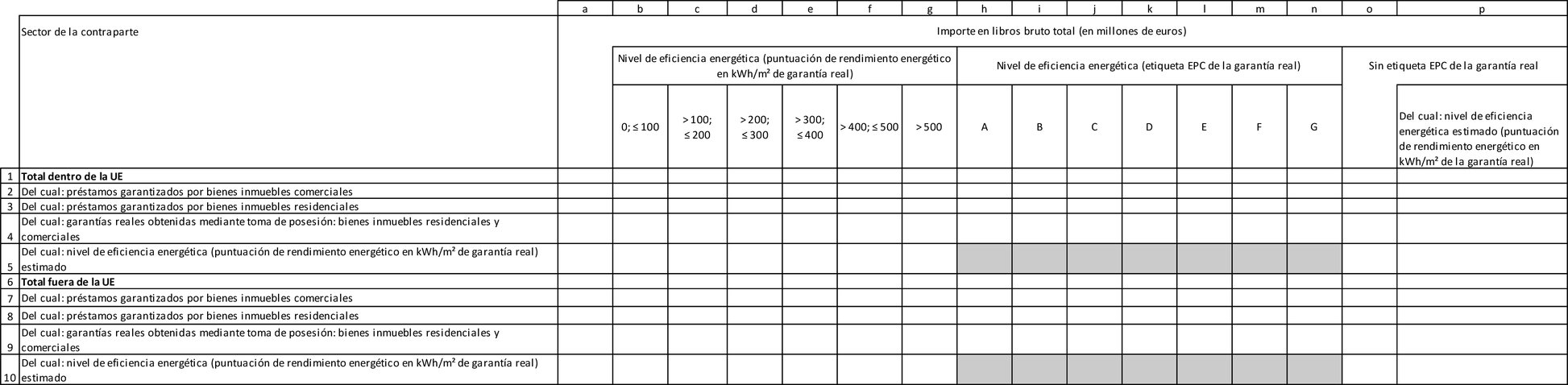

Plantilla 2. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: préstamos garantizados por garantías reales consistentes en bienes inmuebles — Eficiencia energética de las garantías reales

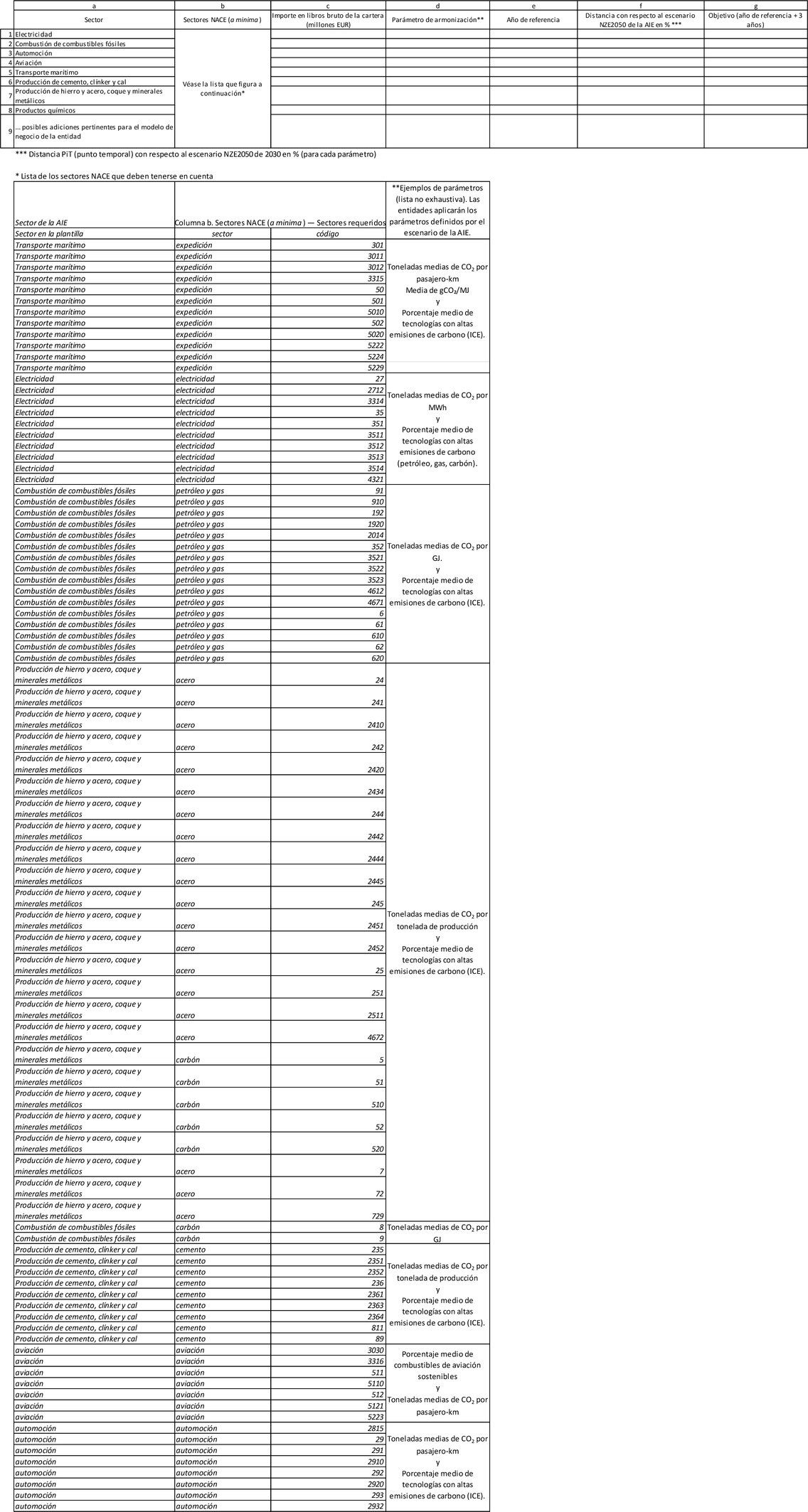

Plantilla 3. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: parámetros de armonización

Plantilla 4. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: exposiciones frente a las veinte empresas con mayores emisiones de carbono

| a | b | c | d | e |

| Importe en libros bruto (agregado) | Importe en libros bruto frente a las contrapartes en comparación con el importe en libros bruto total (agregado) (*1) | Del cual: medioambientalmente sostenibles (MCC) | Vencimiento medio ponderado | Número de las veinte empresas más contaminantes incluidas |

1 | | | | | |

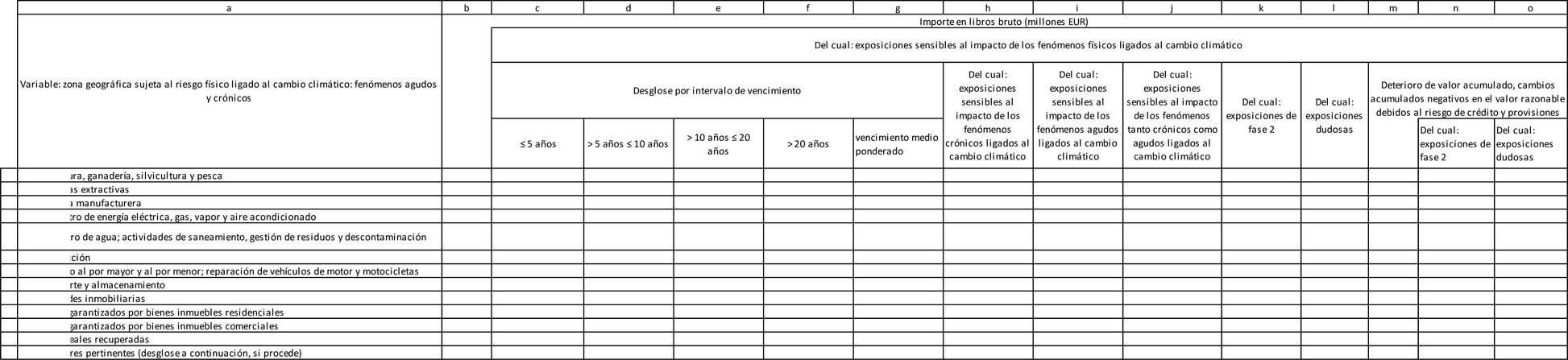

Plantilla 5. Cartera bancaria. Indicadores del riesgo físico potencial ligado al cambio climático: exposiciones sujetas al riesgo físico

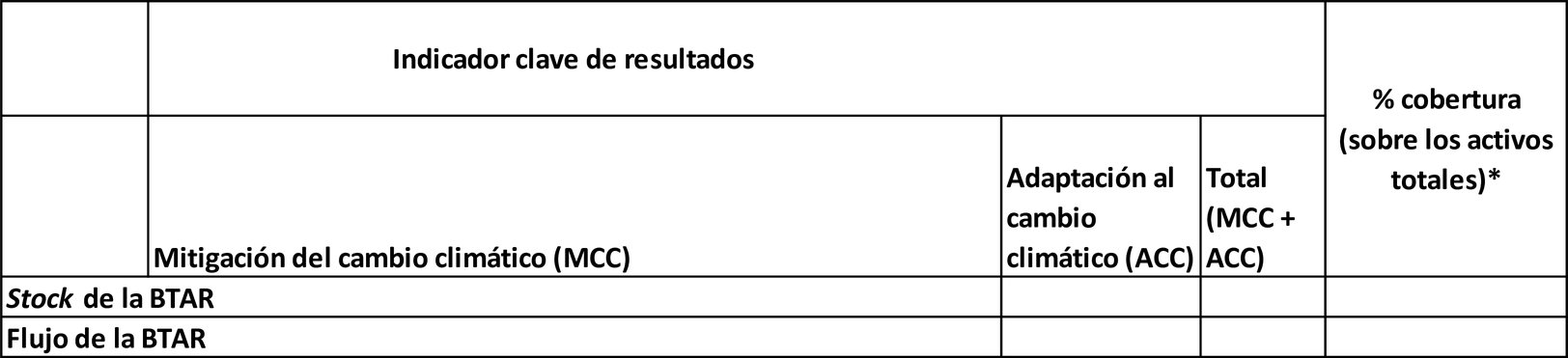

Plantilla 6. Resumen de los indicadores clave de resultados sobre las exposiciones que se ajustan a la taxonomía

| Indicador clave de resultados | % cobertura (sobre los activos totales) (*2) |

| Mitigación del cambio climático | Adaptación al cambio climático | Total (mitigación del cambio climático + adaptación al cambio climático) |

Stock de la GAR | | | | |

Flujo de la GAR | | | | |

Plantilla 7. Medidas de mitigación: activos para el cálculo de la GAR

Plantilla 8. GAR (%)

Plantilla 9. Medidas de mitigación: BTAR

Plantilla 9.1. Medidas de mitigación: activos para el cálculo de la BTAR

Plantilla 9.2. % BTAR

Plantilla 9.3. Cuadro resumen: % BTAR

Plantilla 10. Otras medidas de mitigación del cambio climático no incluidas en el Reglamento (UE) 2020/852

»

(*1) Para las contrapartes entre las veinte principales empresas emisoras de carbono del mundo

(*2) % de activos cubiertos por el indicador clave de resultados frente a los activos totales de los bancos

ANEXO II

«ANEXO XL

Instrucciones para la divulgación de información sobre riesgos ASG

1.

Las entidades divulgarán la información a que se refiere el artículo 449 bis del Reglamento (UE) n.o 575/2013 siguiendo las instrucciones facilitadas en el presente anexo. Las instrucciones deben utilizarse para rellenar los cuadros y plantillas que figuran en el anexo XXXIX del presente Reglamento.

2.

A efectos de estas instrucciones, los términos indicados a continuación se entenderán de la siguiente manera:a) | "riesgos ambientales, sociales y de gobernanza (ASG)»: el riesgo de pérdidas debido a cualquier impacto financiero negativo sufrido por la entidad derivado de los efectos actuales o futuros de factores ambientales, sociales o de gobernanza (ASG) sobre los activos invertidos o las contrapartes de la entidad; |

b) | "riesgo ambiental»: el riesgo de pérdidas debido a cualquier impacto financiero negativo sufrido por la entidad derivado de los efectos actuales o futuros de factores ambientales en los activos invertidos o las contrapartes de la entidad, con inclusión de los factores relacionados con la transición hacia los siguientes objetivos ambientales: i) | mitigación del cambio climático; |

ii) | adaptación al cambio climático; |

iii) | uso sostenible y protección de los recursos hídricos y marinos; |

iv) | transición hacia una economía circular; |

v) | prevención y control de la contaminación; |

vi) | protección y recuperación de la biodiversidad y los ecosistemas. |

El riesgo ambiental incluye tanto el riesgo físico como el riesgo de transición; |

c) | "riesgo físico»: como parte del riesgo ambiental global, se trata del riesgo de pérdidas debido a cualquier impacto financiero negativo sufrido por la entidad derivado de los efectos físicos actuales o futuros de los factores ambientales en los activos invertidos o las contrapartes de la entidad; |

d) | "riesgo de transición»: como parte del riesgo ambiental global, se trata del riesgo de pérdidas debido a cualquier impacto financiero negativo sufrido por la entidad derivado de los efectos actuales o futuros de la transición a una economía medioambientalmente sostenible en las contrapartes o los activos invertidos de la entidad; |

e) | "riesgo social»: el riesgo de pérdidas debido a cualquier impacto financiero negativo sufrido por la entidad derivado de los efectos actuales o futuros de los factores sociales en los activos invertidos o las contrapartes de la entidad; |

f) | "riesgo de gobernanza": el riesgo de pérdidas debido a cualquier impacto financiero negativo en la entidad derivado de los efectos actuales o futuros de los factores de gobernanza en los activos invertidos o las contrapartes de la entidad. |

3.

Las referencias a los marcos políticos internacionales y de la Unión y a los índices de referencia disponibles a lo largo de estas instrucciones incluyen: el Acuerdo de París adoptado en virtud de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (*1) ("el Acuerdo de París»), la Comunicación de la Comisión titulada «El Pacto Verde Europeo" (*2), la Directiva 2013/34/UE del Parlamento Europeo y del Consejo (*3), la Directiva 2014/95/UE del Parlamento Europeo y del Consejo (*4), la Comunicación de la Comisión titulada «Directrices sobre la presentación de informes no financieros: Suplemento sobre la información relacionada con el clima" (*5), las orientaciones facilitadas por las Recomendaciones del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con Clima ("TCFD», por sus siglas en inglés) (*6), la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente ("PNUMA FI») (*7), las Normas de información sobre sostenibilidad de la Iniciativa mundial de presentación de informes (*8) y los Principios para la Inversión Responsable de las Naciones Unidas (*9).

Cuadro 1. Información cualitativa sobre el riesgo ambiental: casillas de texto de formato libre para la divulgación de información cualitativa en el anexo XXXIX.

| | 4. | Las entidades utilizarán las instrucciones siguientes para rellenar el cuadro 1, «Información cualitativa sobre el riesgo ambiental», tal como se establece en el anexo XXXIX del presente Reglamento, para describir la integración de los riesgos ambientales, incluyendo información específica sobre los riesgos ligados al cambio climático y otros riesgos ambientales, en su estrategia y sus procesos empresariales, en su gobernanza y en su gestión de riesgos. Esto se aplica a efectos del artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435 de dicho Reglamento.Referencias jurídicas e instrucciones | Número de fila | Explicación | | Estrategia y procesos empresariales | a) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y e), de dicho Reglamento, las entidades explicarán cómo su modelo, su estrategia y sus procesos empresariales, así como su planificación financiera, integran los riesgos derivados de factores ambientales (es decir, los riesgos ambientales) y cómo pueden evolucionar esos riesgos a lo largo del tiempo debido al desarrollo de la tecnología, el marco político, el entorno empresarial, las preferencias de las partes interesadas y los cambios en el propio entorno físico. | b) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y c) a f), de dicho Reglamento, las entidades establecerán los objetivos, las metas y los límites para la evaluación y la gestión de los riesgos ambientales. Las entidades explicarán los procesos que utilizan para establecer dichos objetivos, metas y límites. Las entidades deben explicar qué relación guardan esos objetivos, metas y límites con el actual marco político internacional y de la Unión, así como con los valores de referencia disponibles. | c) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, las entidades facilitarán información sobre sus inversiones actuales y futuras (previstas) en actividades medioambientalmente sostenibles y en actividades y sectores adecuados a los objetivos ambientales, incluidos los objetivos en materia de cambio climático, establecidos en el artículo 9 del Reglamento (UE) 2020/852. Cuando dicha información dependa del propio método de la entidad o se base en el mandato interno de la entidad, las entidades incluirán en su información divulgada una descripción de dicho método y mandato interno. | d) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con su artículo 435, apartado 1, letra d), las entidades facilitarán información sobre las medidas adoptadas para mitigar los riesgos asociados a los factores ambientales. Las entidades deben tener en cuenta la capacidad de la contraparte para gestionar los riesgos ambientales. | | Gobernanza | e) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra b), y el artículo 435, apartado 2, letras a), b) y c), de dicho Reglamento, las entidades facilitarán información sobre la participación de su órgano de dirección en la supervisión y gestión de los riesgos ambientales. Las entidades deben tener en cuenta los posibles canales de transmisión de dichos riesgos ambientales (incluidos los riesgos físicos, de transición y de responsabilidad). | f) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letra d), de dicho Reglamento, las entidades facilitarán información sobre la manera en que su órgano de dirección integra los efectos a corto, medio y largo plazo de los riesgos ambientales en la estructura organizativa de la entidad a efectos de la gestión de riesgos. Las entidades deben explicar cómo dicho ejercicio a nivel del órgano de dirección se refleja en sus líneas de negocio y funciones de control interno. | g) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letras a), b) y c), de dicho Reglamento, las entidades facilitarán información sobre la organización de sus comités de riesgos y sobre la asignación de funciones y responsabilidades en el marco de gestión de riesgos para el seguimiento y la gestión de los riesgos ambientales, teniendo en cuenta los canales de transmisión de riesgos físicos, de transición y de responsabilidad. | h) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letra e), de dicho Reglamento, las entidades facilitarán información sobre la forma en que incluyen los riesgos ambientales en su marco y su estructura de notificación interna, así como información sobre la frecuencia de su notificación interna y el intercambio de información sobre dichos riesgos. | i) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letra e), de dicho Reglamento, las entidades facilitarán información sobre la inclusión de los riesgos ambientales en su política de remuneración, así como sobre los criterios y parámetros utilizados para determinar el impacto de las consideraciones relativas al riesgo ambiental en las remuneraciones variables. | | Gestión de riesgos | j) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra f), de dicho Reglamento, las entidades facilitarán información sobre la integración de los efectos a corto, medio y largo plazo de los factores y riesgos ambientales en el marco de tolerancia al riesgo. Las entidades decidirán el horizonte temporal pertinente de acuerdo con su propio perfil de riesgo y sus propias exposiciones. | k) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades facilitarán información sobre los métodos, las definiciones y las normas que utilizan para definir y gestionar los factores y riesgos ambientales, así como el marco en el que se basan dichas normas, definiciones y métodos. Las entidades explicarán qué relación guardan dichos métodos, definiciones y normas con el marco político internacional y de la Unión aplicable y los índices de referencia disponibles. | l) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades divulgarán información sobre: a) | los procesos mediante los cuales la entidad define y supervisa sus actividades y exposiciones sensibles y vulnerables a los riesgos ambientales, incluidos los activos muebles e inmuebles asociados a dichas actividades y exposiciones; |

b) | los procesos mediante los cuales la entidad define y supervisa los riesgos ambientales que son importantes desde el punto de vista financiero o que actualmente no son importantes pero tienen probabilidades de serlo en el futuro. |

Las actividades, exposiciones y activos sensibles y vulnerables a los riesgos ambientales incluirán los relacionados con los sectores de la agricultura, la pesca, la silvicultura y la energía en combinación con su ubicación geográfica, su dependencia del agua u otros factores y riesgos ambientales, que pueden ser vulnerables a distintos factores, como inundaciones, sequías, incendios y pérdida de biodiversidad. También incluirán la concentración de las operaciones de la contraparte en zonas de riesgo, y se considerará que abarcan toda la cadena de valor de la contraparte. Al divulgar la información a que se refiere este punto, las entidades indicarán la importancia relativa (incluida la doble significatividad), que debe entenderse en el sentido de las definiciones contenidas en el informe a que se refiere el artículo 98, apartado 8, de la Directiva 2013/36/UE del Parlamento Europeo y del Consejo (*10), y abarcarán el ciclo de vida de las exposiciones, incluida la originación de préstamos, junto con la evaluación de la solvencia de la contraparte y el seguimiento. Las entidades explicarán en qué medida dicha evaluación abarca los canales de transmisión pertinentes, con inclusión de lo siguiente: i) disminución de la rentabilidad, ii) disminución del valor inmobiliario, disminución de la riqueza de los hogares, iii) disminución del rendimiento de los activos, iv) aumento del coste de conformidad y v) aumento de las costas judiciales. La entidad que no defina ningún riesgo ambiental como importante explicará y justificará el motivo y describirá los métodos utilizados para llegar a tal conclusión. | m) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra d), de dicho Reglamento, las entidades facilitarán información sobre las actividades, los compromisos y las exposiciones que hayan establecido para mitigar los riesgos ambientales. Las entidades divulgarán los métodos que utilicen para definir las actividades y las medidas de mitigación del riesgo. Además, facilitarán información sobre la medida en que dichas actividades, compromisos y exposiciones representan canales de transmisión pertinentes, con inclusión de lo siguiente: i) disminución de la rentabilidad, ii) disminución del valor inmobiliario, disminución de la riqueza de los hogares, iii) disminución del rendimiento de los activos, iv) aumento del coste de conformidad y v) aumento de las costas judiciales. | n) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y f), de dicho Reglamento, las entidades facilitarán información sobre las herramientas de aplicación que utilicen para detectar y gestionar los riesgos ambientales. Estas herramientas incluyen simulaciones de crisis financieras, análisis de sensibilidad u otros indicadores prospectivos, aplicados a nivel de exposición, a nivel de cartera, a nivel de contraparte o a nivel sectorial, en función de la importancia del riesgo. La información divulgada indicará las hipótesis y los métodos en que se basan las herramientas de aplicación pertinentes. Las entidades indicarán asimismo el horizonte temporal utilizado para la evaluación de los riesgos ambientales sobre la base de los parámetros contables y prudenciales, es decir, los horizontes temporales a corto, medio o largo plazo. | o) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y f), de dicho Reglamento, las entidades describirán el resultado de la evaluación de la herramienta de riesgo utilizada de conformidad con el punto 14. Las entidades facilitarán el impacto estimado del riesgo ambiental, incluido el riesgo ligado al cambio climático, en la solvencia, los requisitos reglamentarios de capital y el perfil de riesgo de liquidez de la entidad en el marco del proceso de evaluación de la adecuación del capital interno (ICAAP) y del proceso de evaluación de la adecuación de la liquidez interna (ILAAP). | p) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, las entidades facilitarán información sobre los datos y la información de que dispongan para llevar a cabo la gestión de riesgos ambientales, los datos y la información clave que faltan actualmente y las medidas que estén adoptando para subsanar las lagunas de datos y mejorar la calidad y la exactitud de los datos. | q) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra f), de dicho Reglamento, las entidades facilitarán información sobre los límites que establezcan para financiar proyectos o a contrapartes que perjudiquen de manera considerable los objetivos ambientales en consonancia con su estrategia empresarial. Dichos límites incluirán los límites establecidos por las entidades en el punto de origen y seguimiento para evitar o mitigar los riesgos ambientales, así como límites que indiquen cuándo una exposición concreta daría lugar a medidas correctoras, nuevas investigaciones, procedimientos internos de traslado a la instancia jerárquica superior o exclusión de la cartera. | r) | Las entidades describirán cómo cartografiarán y vincularán la aparición de riesgos ambientales en su balance mediante el riesgo de crédito, el riesgo de liquidez, el riesgo de mercado y el riesgo operativo. Las entidades deben explicar cómo evalúan y gestionan el impacto de la transición a una economía baja en carbono y resiliente al clima en las categorías de riesgo prudencial, en particular el riesgo de crédito, el riesgo de liquidez, el riesgo de mercado y el riesgo operativo. |

|

Cuadro 2. Información cualitativa sobre el riesgo social: casillas de texto de formato libre para la divulgación de información cualitativa en el anexo XXXVII

| | 5. | Las entidades utilizarán las siguientes instrucciones para rellenar el cuadro 2, «Información cualitativa sobre el riesgo social», que figura en el anexo XXXIX del presente Reglamento, a fin de describir la integración de los riesgos sociales en su estrategia y procesos empresariales, su gobernanza y su gestión de riesgos, de conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435 de dicho Reglamento.Referencias jurídicas e instrucciones | Número de fila | Explicación | | Estrategia y procesos empresariales | a) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y e), de dicho Reglamento, las entidades describirán cómo su modelo de negocio, su estrategia, sus procesos y su planificación financiera integran los riesgos derivados de factores sociales (es decir, los riesgos sociales) y cómo dichos riesgos evolucionan con el tiempo teniendo en cuenta el desarrollo de la tecnología, el marco político, el entorno empresarial y las preferencias de las partes interesadas. | b) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letras a) y c) a f), de dicho Reglamento, las entidades facilitarán una descripción de sus objetivos, metas y límites para la evaluación y gestión de los riesgos sociales, así como una descripción de los procesos que utilizan para establecer dichos objetivos, metas y límites. Las entidades deben explicar los vínculos entre dichos objetivos, metas y límites con el marco político internacional y de la Unión aplicable y con los índices de referencia disponibles. Los aspectos sociales incluyen la violación de los derechos humanos, los derechos fundamentales de los trabajadores, la desigualdad de ingresos, la falta de derechos humanos, la seguridad y la protección de los clientes, la privacidad, la pobreza y la no discriminación. Además, el cambio climático y la transición a una economía baja en carbono tienen repercusiones sociales que incluyen cambios en el mercado laboral. Entre ellas figuran la disminución de la demanda de determinados empleos y capacidades, la aparición de nuevos empleos y capacidades, la evolución de las preferencias de los consumidores o la voluntad de los accionistas de integrar rápidamente los cambios climáticos, ambientales y sociales en sus empresas, tal como se establece en el apartado 78 del informe de la ABE adoptado en virtud del artículo 98, apartado 8, de la Directiva 2013/36/UE. | c) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra d), de dicho Reglamento, las entidades describirán cómo adoptan medidas para mitigar los riesgos asociados a los factores sociales, incluida la comprensión de la capacidad de las contrapartes para gestionar los riesgos sociales y entablar un diálogo con ellas para mitigar estos riesgos. | | Gobernanza | d) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra b), y el artículo 435, apartado 2, letras a), b) y c), de dicho Reglamento, las entidades describirán cómo su órgano de dirección participa en la supervisión y gestión de los riesgos sociales. Dicha información incluirá la justificación del enfoque adoptado por el órgano de dirección y tendrá en cuenta una serie de factores sociales. Estos factores incluyen el compromiso de la entidad con la comunidad y la sociedad, sus relaciones con los empleados y el cumplimiento de las normas del trabajo, la protección del cliente y la responsabilidad del producto, y los derechos humanos. | e) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letras a), b) y c), de dicho Reglamento, las entidades describirán cómo organizan sus comités de riesgos y cómo asignan tareas y responsabilidades en el marco de gestión de riesgos para el seguimiento y la gestión de los riesgos sociales. Las entidades facilitarán información sobre sus recursos internos y externos dedicados a la evaluación de los riesgos sociales. | f) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letra e), de dicho Reglamento, las entidades describirán cómo incluyen los riesgos sociales en su marco y su estructura de notificación interna, e indicarán la frecuencia de su notificación interna y el intercambio de información sobre riesgos sociales. | g) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, letra e), de dicho Reglamento, las entidades facilitarán información sobre la inclusión de los riesgos sociales en su política de remuneración, así como sobre los criterios y parámetros utilizados para determinar el impacto de las consideraciones relativas a los riesgos sociales en las remuneraciones variables. | | Gestión de riesgos | h) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades facilitarán información sobre los métodos, definiciones y normas que utilizan para la definición y gestión de los factores y riesgos sociales, así como sobre el marco en el que se basan dichas normas, definiciones y métodos. Las entidades deben explicar qué relación guardan dichos métodos, definiciones y normas con el actual marco político internacional y de la Unión y los índices de referencia disponibles. | i) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades facilitarán información sobre el proceso mediante el cual definen y supervisan sus actividades y exposiciones sensibles a los riesgos sociales, en particular a través de sus contrapartes, sus inversiones o sus actividades de gestión de activos, así como cualquier activo mueble e inmueble asociado a dichas actividades y exposiciones. Las entidades facilitarán información sobre el proceso mediante el cual definen y supervisan los riesgos sociales que son importantes desde el punto de vista financiero o que actualmente no son importantes pero tienen probabilidades de serlo en el futuro. Tales actividades, exposiciones y activos sensibles a los riesgos sociales pueden estar relacionados con contrapartes que infrinjan el derecho laboral, los derechos humanos u otras leyes o derechos sociales que puedan ser objeto de litigios. Más concretamente, los sectores con mayor riesgo social pueden incluir aquellos con trabajadores migrantes, salarios bajos, normas laborales deficientes o malas condiciones de trabajo que afectan negativamente a las comunidades y tienen mayores posibilidades de ser objeto de escrutinio público y político. | j) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades facilitarán información sobre las actividades, compromisos y activos que tengan para mitigar los riesgos sociales. | k) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra a), de dicho Reglamento, las entidades facilitarán información sobre las herramientas de aplicación que utilicen para detectar y gestionar los riesgos sociales. Estas herramientas incluyen el análisis de escenarios, aplicado a nivel de exposición, a nivel de cartera, a nivel de contraparte o a nivel de sector, y abarcan factores como la migración, las tendencias demográficas, el cambio en la mano de obra y el cambio tecnológico. Los riesgos sociales también pueden incluir cambios en el comportamiento de los consumidores, cuestiones relacionadas con la discriminación y la inclusión social, el análisis de escenarios sobre el aumento de la desigualdad, el impacto social del cambio climático, la adaptación al cambio climático y la mitigación de este y la degradación del medio ambiente. Las entidades facilitarán información sobre las hipótesis y los métodos empleados para llevar a cabo dicho análisis de escenarios. Las entidades indicarán el horizonte temporal utilizado para la evaluación del riesgo social en los parámetros contables y prudenciales, es decir, un horizonte a corto, medio o largo plazo. | l) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, letra f), de dicho Reglamento, las entidades facilitarán información sobre los límites que establezcan en relación con la financiación de proyectos o contrapartes que perjudiquen de manera considerable los objetivos sociales de su estrategia empresarial. Dichos límites incluirán los establecidos por las entidades en el punto de origen y seguimiento para evitar o mitigar los riesgos sociales, así como los límites que indiquen cuándo una exposición específica daría lugar a nuevas investigaciones, procedimientos internos de traslado a la instancia jerárquica superior, medidas correctoras o exclusión de la cartera. | m) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, las entidades facilitarán información sobre la manera en que cartografían y vinculan la aparición de riesgos sociales en su balance a través del riesgo de crédito, el riesgo de liquidez, el riesgo de mercado y el riesgo operativo. Las entidades deben facilitar información sobre la manera en que evalúan y gestionan el impacto de los acontecimientos perjudiciales desde el punto de vista social que sean pertinentes en las categorías de riesgos prudenciales, en particular el riesgo de crédito, el riesgo de liquidez, el riesgo de mercado y el riesgo operativo. |

|

Cuadro 3. Información cualitativa sobre el riesgo de gobernanza: casillas de texto de formato libre para la divulgación de información cualitativa en el anexo XXXVII

| | 6. | Las entidades utilizarán las siguientes instrucciones para rellenar el cuadro 3, «Información cualitativa sobre el riesgo de gobernanza», que figura en el anexo XXXIX del presente Reglamento, a fin de describir la integración de los riesgos de gobernanza en su gobernanza y su gestión de riesgos, de conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435 de dicho Reglamento.Referencias jurídicas e instrucciones | Número de fila | Explicación | | Gobernanza | a) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, de dicho Reglamento, las entidades facilitarán información sobre la manera en que integran los resultados de gobernanza de la contraparte en sus mecanismos de gobernanza. Las consideraciones sobre los resultados de gobernanza de la contraparte deben incluir las etapas necesarias de los procesos de toma de decisiones, supervisión y gestión de la contraparte a todos los niveles, incluidos los comités del máximo órgano de gobierno y los comités responsables de la toma de decisiones sobre cuestiones económicas, ambientales y sociales. | b) | Las entidades explicarán cómo tienen en cuenta el papel del máximo órgano de gobierno de la contraparte en la presentación de información no financiera, incluido el comité superior o la posición funcional que revisa y aprueba formalmente el informe de sostenibilidad de la organización y garantiza que se aborden todos los temas importantes. | c) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 2, de dicho Reglamento, las entidades facilitarán información sobre la manera en que integran los resultados de gobernanza de sus contrapartes en sus mecanismos de gobernanza. Las consideraciones relacionadas con los resultados de gobernanza de las contrapartes de la entidad deben abarcar todos los aspectos siguientes: a) | consideraciones éticas, incluida la integridad en la conducta, los valores y la ética, las medidas contra el soborno y la corrupción, la rendición de cuentas y el Estado de Derecho; |

b) | estrategia y gestión de riesgos, incluida la aplicación de la estrategia, la ejecución y el seguimiento operativos, los controles internos y las políticas y procedimientos de gestión de riesgos; |

c) | inclusión; incluida la brecha de género y la representación de personas pertenecientes a grupos minoritarios en la dirección, la brecha salarial; |

d) | transparencia; incluida la divulgación de información sobre discriminación, pagos y compromisos fiscales, la divulgación de actividades de grupos de presión y normas y prácticas; |

e) | gestión de conflictos de intereses, incluidos los procesos para que el máximo órgano de gobierno garantice que se evita, gestiona y mitiga cualquier conflicto de intereses; y |

f) | comunicación interna sobre preocupaciones críticas, incluido el modo en que funciona el proceso interno de la contraparte para comunicar las preocupaciones críticas al máximo órgano de gobierno. |

| | Gestión de riesgos | d) | De conformidad con el artículo 449 bis del Reglamento (UE) n.o 575/2013, en relación con el artículo 435, apartado 1, de dicho Reglamento, las entidades facilitarán información sobre la manera en que integran en sus mecanismos de gestión de riesgos el rendimiento en materia de gobernanza de sus contrapartes teniendo en cuenta los aspectos establecidos en la fila 3. |

|

Plantilla 1. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: calidad crediticia de las exposiciones por sector, emisiones y vencimiento residual. Formato fijo.

| | 1. | Las entidades utilizarán las siguientes instrucciones para rellenar la plantilla 1 que figura en el anexo XXXIX del presente Reglamento a fin de facilitar información sobre las exposiciones que sean más propensas a los riesgos a los que puedan enfrentarse las entidades por la transición a una economía baja en carbono y resiliente al clima. A efectos del artículo 449 bis del Reglamento (UE) n.o 575/2013:a) | las entidades divulgarán información sobre sus exposiciones frente a sociedades no financieras que operen en sectores relacionados con el carbono y sobre la calidad de dichas exposiciones, por ejemplo, si se consideran dudosas o de fase 2, así como las disposiciones conexas y los intervalos de vencimiento; |

b) | las entidades empezarán a divulgar información sobre las emisiones de alcance 1, 2 y 3 de sus contrapartes, si ya se dispone de ella, así como información cualitativa en la descripción que acompaña a esta plantilla sobre la metodología y las fuentes utilizadas para el cálculo de dichas emisiones. Cuando las entidades aún no estimen las emisiones de sus contrapartes asociadas a sus actividades de financiación, incluidas las actividades de préstamo e inversión, divulgarán información sobre sus planes de aplicar metodologías para estimar y divulgar dicha información. Las entidades empezarán a divulgar información en las columnas i) a k) de la plantilla tomando como primera fecha de referencia de la divulgación el 30 de junio de 2024. |

|

| | 2. | Las entidades incluirán en la descripción que acompaña a la plantilla explicaciones sobre la información divulgada y los cambios en comparación con períodos de divulgación anteriores, así como cualquier repercusión que dichas exposiciones puedan tener en lo que respecta a riesgos de crédito, de mercado, operativos, de reputación y de liquidez para las entidades. |

| | 3. | Las entidades incluirán en las filas de la plantilla el desglose del importe en libros bruto de los préstamos y anticipos, valores representativos de deuda e instrumentos de patrimonio a sociedades no financieras, distintos de los mantenidos para negociar, por sector de actividades económicas, utilizando los códigos de la nomenclatura estadística de actividades económicas (NACE) establecida en el Reglamento (CE) n.o 1893/2006 del Parlamento Europeo y del Consejo (*11), sobre la base de la actividad principal de la contraparte. También incluirán los subtotales que suman el importe en libros bruto de las exposiciones frente a sectores y subsectores que contribuyen enormemente al cambio climático. En particular, se hace referencia a los sectores enumerados en las secciones A a H y en la sección L del anexo I del Reglamento (CE) n.o 1893/2006, que incluyen los sectores del petróleo, el gas, la minería y el transporte como sectores que contribuyen enormemente al cambio climático, tal como se especifica en el considerando 6 del Reglamento Delegado (UE) 2020/1818 de la Comisión (*12); y un subtotal de las exposiciones frente a «otros sectores" que no se mencionan en dicho considerando. |

| | 4. | La asignación de las contrapartes a un sector NACE se basará en la naturaleza de la contraparte directa. Cuando la contraparte de la entidad sea una sociedad de cartera, las entidades tendrán en cuenta el sector NACE del deudor específico de la sociedad de cartera (si es diferente de la sociedad de cartera) que recibe la financiación (es decir, la filial específica de la sociedad de cartera en cuestión) y no el de la sociedad de cartera, especialmente en los casos en que el deudor que se beneficia de la financiación sea una sociedad no financiera. Del mismo modo, cuando la contraparte directa de una entidad (el deudor) sea una entidad con cometido especial, las entidades divulgarán la información pertinente con arreglo al sector NACE asociado a la actividad económica de la empresa matriz de la entidad con cometido especial. La clasificación de las exposiciones conjuntas de más de un deudor se basará en las características del deudor que sea más relevante, o determinante, para la asunción de la exposición por la entidad. La distribución de las exposiciones conjuntas por códigos NACE se hará basándose en las características del deudor más relevante o determinante. Las entidades divulgarán la información por códigos NACE con el nivel de detalle requerido en las filas de la plantilla.Columnas | Instrucciones | a | Importe en libros bruto total Las entidades divulgarán el importe en libros bruto a que se refiere el anexo V, parte 1, del Reglamento de Ejecución (UE) 2021/451, de las exposiciones frente a sociedades no financieras, incluidos los préstamos y anticipos, los valores representativos de deuda y los instrumentos de patrimonio, clasificados en las carteras contables de la cartera bancaria de conformidad con dicho Reglamento de Ejecución, excluidos los activos financieros mantenidos para negociar o los activos mantenidos para la venta. | b | Del cual: exposiciones frente a empresas excluidas de los índices de referencia de la UE armonizados con el Acuerdo de París Las entidades divulgarán el importe en libros bruto de las exposiciones frente a contrapartes que estén excluidas de los índices de referencia de la UE armonizados con el Acuerdo de París, tal como se especifica en el artículo 12, apartado 1, letras d) a g), y en el artículo 12, apartado 2, del Reglamento Delegado (UE) 2020/1818. | c | Del cual: medioambientalmente sostenibles (MCC) Las entidades divulgarán las exposiciones que se consideren medioambientalmente sostenibles por ser actividades de financiación que contribuyan o permitan el objetivo ambiental de mitigación del cambio climático de conformidad con los artículos 10 y 16 del Reglamento (UE) 2020/852, tal como se indica en la plantilla 7 del anexo XXXIX del presente Reglamento. Las entidades empezarán a divulgar dicha información en 2024, tomando como primera fecha de referencia de la divulgación el 31 de diciembre de 2023, para las exposiciones incluidas en el numerador de la ratio de activos verdes (GAR). Las entidades podrán empezar a divulgar dicha información en 2025, tomando como primera fecha de referencia de la divulgación el 31 de diciembre de 2024, para las exposiciones incluidas en el numerador de la ratio de alineación de la taxonomía de la cartera bancaria (BTAR), pero no en el numerador de la GAR. | d | Del cual: de fase 2 Las entidades que apliquen las Normas Internacionales de Información Financiera (NIIF) divulgarán el importe en libros bruto de los instrumentos de «fase 2" a que se refiere la NIIF 9. Las columnas en «Del cual: de fase 2" no serán divulgadas por las entidades que apliquen los principios contables nacionales generalmente aceptados sobre la base de la Directiva 86/635/CEE del Consejo (*13). | e | Del cual: exposiciones dudosas Las entidades divulgarán las exposiciones dudosas que se definen en el artículo 47 bis, apartado 3, del Reglamento (UE) n.o 575/2013. | f | Deterioro de valor acumulado, cambios acumulados negativos en el valor razonable debidos al riesgo de crédito y provisiones Las entidades divulgarán los importes establecidos en el anexo V, parte 2, puntos 11, 69, 70, 71, 106 y 110, del Reglamento de Ejecución (UE) 2021/451. | g | Del cual: de fase 2 Las entidades divulgarán el importe de deterioro de valor acumulado de las exposiciones de la fase 2. Las entidades que apliquen las NIIF deben divulgar el importe en libros bruto de los instrumentos de «fase 2" según lo establecido en la NIIF 9. Las columnas en «Del cual: de fase 2" no serán divulgadas por las entidades que apliquen principios contables nacionales generalmente aceptados sobre la base de la Directiva 86/635/CEE. | h | Del cual: exposiciones dudosas Las entidades divulgarán las exposiciones dudosas a que se refiere el artículo 47 bis, apartado 3, del Reglamento (UE) n.o 575/2013. | i | Emisiones de GEI financiadas (emisiones de alcance 1, 2 y 3 de la contraparte) (en toneladas de CO2 equivalente) Cuando se disponga de la información, las entidades divulgarán las estimaciones del alcance de sus emisiones de GEI de alcance 3 en toneladas de CO2 (tCO2) como parte de la columna (i). La divulgación abarca todos los sectores y subsectores que contribuyen enormemente al cambio climático, entre los que se incluyen los sectores del petróleo, el gas, la minería y el transporte —tal como se especifica en el considerando 6 del Reglamento Delegado (UE) 2020/1818—, que figuran en las filas 2 a 52 de la plantilla. Las entidades basarán la estimación de las emisiones de alcance 3 en la información sobre las emisiones recopilada de sus contrapartes y en la información sobre la intensidad media de las emisiones del sector. Los métodos para calcular las emisiones de carbono de las empresas incluyen la Norma mundial de contabilidad y notificación de GEI para la industria financiera, desarrollada por la Alianza para la Contabilidad del Carbono en la Industria Financiera (Partnership for Carbon Accounting Financials (*14), «PCAF», de especial importancia para el TCFD), o la organización Carbon Disclosure Project (*15). Las entidades estimarán las emisiones de alcance 3 por sector de manera proporcionada, en particular tomando en consideración sus exposiciones (préstamos y anticipos, valores representativos de deuda y participaciones en el capital) frente a la contraparte en comparación con el total de los pasivos (pasivos contables y patrimonio neto) de la contraparte. En la parte descriptiva que acompaña a la plantilla, las entidades facilitarán explicaciones detalladas de las fuentes de datos utilizadas y de la metodología que han aplicado para la estimación de sus emisiones de GEI de alcance 3. En particular, las entidades explicarán si divulgan información sobre alguno de los siguientes elementos: a) | emisiones notificadas (las emisiones se recaudan directamente del prestatario o de la empresa participada); |

b) | emisiones basadas en la actividad física (las emisiones son estimadas por la entidad financiera obligada a comunicar información sobre la base de los datos primarios de actividad física recopilados del prestatario o de la empresa participada); |

c) | emisiones basadas en la actividad económica (las emisiones son estimadas por la entidad financiera obligada a comunicar información sobre la base de los datos de actividad económica recopilados del prestatario o de la empresa participada). |

Cuando las entidades aún no estimen las emisiones de sus contrapartes asociadas a sus actividades de financiación, incluidas las actividades de préstamo e inversión, divulgarán información sobre sus planes de aplicar métodos para estimar dicha información. Las entidades divulgarán la información de las columnas (i), (j) y (k) de la plantilla tomando como primera fecha de referencia de la divulgación el 30 de junio de 2024. Las entidades podrán decidir empezar a divulgar esta información antes, es decir, tomando como primera fecha de referencia de la divulgación el 31 de diciembre de 2022. | j | De las cuales: emisiones financiadas de alcance 3 Las entidades divulgarán las emisiones de alcance 3 de sus contrapartes que estén asociadas a sus propias actividades de préstamo e inversión. Cuando las entidades aún no estimen sus emisiones de alcance 3, dejarán en blanco la columna (j) y, en la parte descriptiva que acompaña a la plantilla, divulgarán sus planes para aplicar métodos destinados a estimar y divulgar dicha información. Las entidades divulgarán sus emisiones de alcance 3 dentro de lo posible, abarcando los sectores más pertinentes en consonancia con el enfoque de la PCAF y el enfoque gradual para las emisiones de alcance 3 del artículo 5 del Reglamento Delegado (UE) 2020/1818. Las entidades divulgarán información sobre las emisiones de alcance 3 de la contraparte respecto de todos los sectores incluidos en la plantilla tomando como primera fecha de referencia el 30 de junio de 2024. Para los sectores en los que existan dificultades metodológicas y relativas a los datos, las entidades seguirán el Protocolo de gases de efecto invernadero y sus quince fases, en sentido tanto ascendente como descendente. En consonancia con las orientaciones del TCFD sobre parámetros y objetivos, las entidades serán transparentes en cuanto a las dificultades para recopilar ese tipo de información y evitar el doble cómputo en la medida de lo posible. Las entidades empezarán a divulgar información en la columna (j) de la plantilla tomando como primera fecha de referencia de la divulgación el 30 de junio de 2024. Las entidades podrán decidir empezar a divulgar esta información antes, es decir, tomando como primera fecha de referencia de la divulgación el 31 de diciembre de 2022. | k | Emisiones de GEI [columna (i)]: porcentaje del importe en libros bruto de la cartera derivado de la información específica de la empresa Las entidades indicarán el porcentaje de la cartera (importe en libros bruto de las exposiciones) para el que hayan podido estimar las emisiones de alcance 1, 2 y 3 de sus contrapartes asociadas a sus actividades de préstamo e inversión sobre la base de la información divulgada por dichas contrapartes o comunicada a la entidad de forma bilateral. | l-p | ≤ 5 años; > 5 años ≤ 10 años; > 10 años ≤ 20 años; > 20 años; vencimiento medio ponderado Las entidades asignarán las exposiciones al intervalo pertinente en función del vencimiento residual del instrumento financiero, teniendo en cuenta lo siguiente: a) | cuando el importe se reembolse a plazos, la exposición se asignará al intervalo de vencimiento correspondiente al último plazo; |

b) | cuando una exposición no tenga un vencimiento establecido por un motivo que no sea que la contraparte pueda elegir la fecha de reembolso, o en caso de participaciones en el capital, se divulgará el importe de esta exposición en el intervalo de vencimiento más largo, «> 20 años»; |

c) | para calcular el vencimiento medio de las exposiciones, las entidades ponderarán el vencimiento de cada exposición por el importe en libros bruto de las exposiciones. |

|

|

Plantilla 2. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: préstamos garantizados por garantías reales consistentes en bienes inmuebles. Eficiencia energética de las garantías reales. Formato fijo.

| | 1. | Las entidades utilizarán las siguientes instrucciones para divulgar la información requerida en la «Plantilla 2. Cartera bancaria. Indicadores del riesgo de transición potencial ligado al cambio climático: préstamos garantizados por garantías reales consistentes en bienes inmuebles — Eficiencia energética de las garantías reales», según lo establecido en el anexo XXXIX del presente Reglamento. |

| | 2. | La Directiva 2010/31/UE del Parlamento Europeo y del Consejo (*16) y la Directiva 2012/27/UE del Parlamento Europeo y del Consejo (*17) promueven políticas cuya finalidad es lograr un parque inmobiliario de alta eficiencia energética y descarbonizado de aquí a 2050. La Directiva 2010/31/UE introdujo los certificados de rendimiento energético como instrumentos para mejorar el rendimiento energético de los edificios. Estos certificados se conocen como certificados reconocidos por un Estado miembro o por una persona jurídica designada por este, que indican el rendimiento energético de un edificio o de una unidad de un edificio, calculado de conformidad con dicha Directiva. |

| | 3. | Esta plantilla muestra el importe en libros bruto, tal como se contempla en el anexo V, parte 1, del Reglamento de Ejecución (UE) 2021/451, de los préstamos garantizados con bienes inmuebles comerciales y residenciales y de las garantías inmobiliarias recuperadas, incluida la información sobre el nivel de eficiencia energética de las garantías reales medido en términos de consumo de energía en kWh/m2 [columnas (b) a (g) de la plantilla], en lo que respecta a la etiqueta del certificado de rendimiento energético (EPC) de la garantía real a que se refiere el artículo 2, punto 12, de la Directiva 2010/31/UE para los Estados miembros, o según se defina en cualquier reglamento local pertinente para esas exposiciones fuera de la Unión, cuando exista una correlación con la etiqueta EPC de la Unión [columnas (h) a (n)]. |

| | 4. | En particular, en las columnas (b) a (g), las entidades divulgarán el importe en libros bruto de las exposiciones por segmentos de eficiencia energética sobre la base del consumo específico de energía de la garantía real en kWh/m2, tal como se indica en la etiqueta de la EPC de la garantía real o como estimen las entidades en ausencia de dicha etiqueta. Las entidades indicarán en las filas 5 y 10 de la plantilla en qué medida dichos datos se han estimado y no se han basado en las etiquetas EPC. En las columnas (h) a (n), las entidades divulgarán el importe en libros bruto de las exposiciones agrupadas por la etiqueta EPC de la garantía real para aquellas garantías reales de cuyo EPC disponga la entidad. |

| | 5. | Al revelar la distribución de los EPC de las garantías reales, las entidades divulgarán por separado, en la columna (o), las exposiciones para las cuales no dispongan de información sobre el EPC de la garantía real. Cuando las entidades no dispongan de información sobre el EPC, pero utilicen cálculos internos para estimar la eficiencia energética de la garantía real, divulgarán el porcentaje de las exposiciones sin etiqueta EPC de la garantía real para la que proporcionan estimaciones (el porcentaje debe calcularse sobre la base del importe en libros bruto de las exposiciones). Las entidades divulgarán el total de los importes en libros brutos por nivel de consumo de energía y por etiqueta EPC, con un desglose por ubicación (la Unión frente a zonas no pertenecientes a la Unión), distinguiendo entre préstamos garantizados por bienes inmuebles comerciales, préstamos garantizados por bienes inmuebles residenciales y garantías reales obtenidas mediante toma de posesión. |

| | 6. | En el caso de exposiciones frente a entes situados en terceros países en los que no exista un equivalente a la etiqueta EPC, las entidades dejarán en blanco las columnas (h) a (n). No obstante, las entidades divulgarán la información requerida en las columnas (o) y (p) y, cuando proceda, en las columnas (b) a (g) con datos estimados. |

| | 7. | En el caso de las exposiciones vinculadas a más de una garantía real, como dos bienes inmuebles, la información sobre eficiencia energética de las propiedades vinculadas a la exposición se desglosará y divulgará por separado bajo niveles de eficiencia energética [tanto para los KWh/m2 de la garantía real, columnas (b) a (g), como para la etiqueta EPC, columnas (h) a (n), correspondientes a la eficiencia energética de cada garantía real]. Más concretamente, las entidades calcularán la proporción de cada garantía real en el importe en libros bruto de la exposición sobre la base del valor de la garantía real y la divulgarán en el segmento de eficiencia energética vinculado a cada garantía real. Por ejemplo, la entidad tiene un préstamo con un importe en libros bruto de 100 000 EUR garantizado por dos propiedades: la propiedad A y la propiedad B. La propiedad A tiene un valor de garantía real de 80 000 EUR y la etiqueta EPC A, mientras que la propiedad B tiene un valor de garantía real de 70 000 EUR y la etiqueta EPC D. En este ejemplo, las entidades deben divulgar 53 333 EUR (es decir, 100 000 EUR * [80 000/(80 000 + 70 000)] bajo la etiqueta EPC A y 46 667 EUR (es decir, 100 000 EUR * [70 000/(80 000 + 70 000)] bajo la etiqueta EPC D, ambos importes correspondientes al préstamo específico en cuestión. |