Agencia Estatal Boletín Oficial del Estado

En la página 1 del sumario y en la página 1, el Reglamento Delegado (UE) 2022/1288 de la Comisión, de 6 de abril de 2022, por el que se completa el Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo respecto a las normas técnicas de regulación que especifican los pormenores en materia de contenido y presentación que ha de cumplir la información relativa al principio de «no causar un perjuicio significativo», y especifican el contenido, los métodos y la presentación para la información relativa a los indicadores de sostenibilidad y las incidencias adversas en materia de sostenibilidad, así como el contenido y la presentación de información relativa a la promoción de características medioambientales o sociales y de objetivos de inversión sostenible en los documentos precontractuales, en los sitios web y en los informes periódicos, se sustituye por el texto siguiente:

REGLAMENTO DELEGADO (UE) 2022/… DE LA COMISIÓN

de 6 de abril de 2022

por el que se completa el Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo respecto a las normas técnicas de regulación que especifican los pormenores en materia de contenido y presentación que ha de cumplir la información relativa al principio de «no causar un perjuicio significativo», y especifican el contenido, los métodos y la presentación para la información relativa a los indicadores de sostenibilidad y las incidencias adversas en materia de sostenibilidad, así como el contenido y la presentación de información relativa a la promoción de características medioambientales o sociales y de objetivos de inversión sostenible en los documentos precontractuales, en los sitios web y en los informes periódicos

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (1), y en particular su artículo 2 bis, apartado 3, su artículo 4, apartado 6, párrafo tercero, su artículo 4, apartado 7, párrafo segundo, su artículo 8, apartado 3, párrafo cuarto, su artículo 8, apartado 4, párrafo cuarto, su artículo 9, apartado 5, párrafo cuarto, su artículo 9, apartado 6, párrafo cuarto, su artículo 10, apartado 2, párrafo cuarto, su artículo 11, apartado 4, párrafo cuarto, y su artículo 11, apartado 5, párrafo cuarto,

Considerando lo siguiente:

|

(1) |

La información divulgada en relación con la sostenibilidad en el sector de los servicios financieros debe ser suficientemente clara, concisa y visible para permitir que los inversores finales tomen decisiones fundadas. Con este fin, los inversores finales deben tener acceso a datos fiables que puedan utilizar y analizar a su debido tiempo y de manera eficiente. Por tanto, la información proporcionada en dichas divulgaciones debe examinarse y revisarse de conformidad con las Directivas, Reglamentos y disposiciones nacionales mencionados en el artículo 6, apartado 3, y el artículo 11, apartado 2, del Reglamento (UE) 2019/2088. Además, deben establecerse normas relativas a la publicación de dicha información en sitios web, cuando así lo exija el Reglamento (UE) 2019/2088. |

|

(2) |

El contenido y la presentación de información en materia de sostenibilidad relativa a los productos financieros que toman como referencia una cesta de índices debe proporcionar a los inversores finales una visión completa de las características de tales productos financieros. Por tanto, es necesario que la divulgación de información en materia de sostenibilidad relativa a un índice designado como índice de referencia y compuesto de una cesta de índices abarque tanto la cesta como cada índice de dicha cesta. |

|

(3) |

Para los inversores finales con interés en el comportamiento en materia de sostenibilidad de los participantes en los mercados financieros y de los asesores financieros, es fundamental que la información que proporcionen los participantes en los mercados financieros sobre las principales incidencias adversas de sus decisiones de inversión sobre los factores de sostenibilidad, y los asesores financieros sobre las principales incidencias adversas de su asesoramiento en materia de inversión o seguros sobre los factores de sostenibilidad, sea completa. Por consiguiente, esta información debe abarcar las inversiones en activos, tanto directas como indirectas. |

|

(4) |

Es necesario garantizar que la información divulgada pueda compararse con facilidad y que los indicadores de las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad puedan entenderse de forma sencilla. Esta comparabilidad y comprensibilidad mejoraría si se hace una distinción entre, por un lado, los indicadores de las incidencias adversas que siempre dan lugar a incidencias adversas principales y, por otro lado, los indicadores adicionales de incidencias adversas sobre los factores de sostenibilidad que son principales para los participantes en los mercados financieros. No obstante, es importante garantizar que las incidencias adversas de las decisiones de inversión sobre el clima, o sobre otros factores de sostenibilidad relacionados con el medio ambiente, se consideren tan importantes como las incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad sociales, laborales, de derechos humanos, o de lucha contra la corrupción y el soborno. Por tanto, los indicadores adicionales de las principales incidencias adversas deben estar relacionados con al menos uno de dichos factores. Para garantizar la coherencia con otras divulgaciones de información relativas a la sostenibilidad, los indicadores de las principales incidencias adversas deben utilizar parámetros normalizados, según proceda, y basarse en los indicadores utilizados en el Reglamento Delegado (UE) 2020/1818 de la Comisión (2) y el Reglamento Delegado (UE) 2021/2139 de la Comisión (3). |

|

(5) |

Para reforzar en mayor medida la comparabilidad de la información que debe divulgarse, la información sobre las principales incidencias adversas debe ser relativa a períodos de referencia comprendidos entre el 1 de enero y el 31 de diciembre del año anterior, y debe publicarse a más tardar el 30 de junio de cada año como fecha común. Sin embargo, es posible que las carteras de inversiones de los participantes en los mercados financieros se modifiquen periódicamente dentro de tales períodos de referencia. Así pues, la determinación de las principales incidencias adversas debe realizarse en al menos cuatro fechas específicas durante dicho período de referencia determinado, y el resultado medio debe divulgarse anualmente. A fin de garantizar que los inversores finales puedan comparar la forma en que los participantes en los mercados financieros han tenido en cuenta las principales incidencias adversas a lo largo del tiempo, los participantes en los mercados financieros deben proporcionar una comparación histórica año por año de sus informes para al menos los cinco períodos de referencia anteriores, cuando estén disponibles. |

|

(6) |

Los participantes en los mercados financieros que tengan en cuenta las principales incidencias adversas por primera vez en un año natural deben ser tratados de forma adecuada, al tiempo que también debe garantizarse que los inversores finales reciban información suficiente antes de adoptar sus decisiones de inversión. Por tanto, estos participantes en los mercados financieros deben divulgar información sobre las acciones que planean o los objetivos que se han fijado para el período de referencia posterior, a fin de evitar o reducir las principales incidencias adversas detectadas. Por la misma razón, también deben divulgar información sobre sus políticas para detectar y priorizar las principales incidencias adversas sobre los factores de sostenibilidad, así como las normas internacionales que aplicarán en dicho período de referencia posterior. |

|

(7) |

Con independencia del Estado miembro en el que residan, los inversores finales deben poder comparar las principales incidencias adversas divulgadas sobre los factores de sostenibilidad. Por consiguiente, los participantes en los mercados financieros deben proporcionar un resumen de sus divulgaciones de información tanto en una lengua que sea habitual en la esfera de las finanzas internacionales como en una de las lenguas oficiales de los Estados miembros en que se comercialicen los productos financieros de los participantes en los mercados financieros. |

|

(8) |

Los asesores financieros utilizan información sobre las principales incidencias adversas sobre los factores de sostenibilidad que proporcionan los participantes en los mercados financieros. Por consiguiente, la información proporcionada por los asesores financieros sobre si tienen en cuenta las principales incidencias adversas sobre los factores de sostenibilidad, y de qué forma lo hacen, en su asesoramiento en materia de inversiones o seguros debe describir con claridad cómo se trata e integra la información de los participantes en los mercados financieros en su asesoramiento en materia de inversiones o seguros. En particular, los asesores financieros que se basen en criterios o umbrales relativos a las principales incidencias adversas sobre los factores de sostenibilidad que se utilizan para seleccionar productos financieros, o para asesorar sobre ellos, deben publicar dichos criterios o umbrales. |

|

(9) |

Las medidas de la huella de carbono aún no están plenamente desarrolladas. Por tanto, los participantes en los mercados financieros que, de conformidad con el artículo 4, apartado 2, letra d), del Reglamento (UE) 2019/2088, se refieran en sus divulgaciones a nivel de entidad al grado de alineamiento de sus productos financieros con los objetivos del Acuerdo de París adoptado en virtud de la Convención Marco de las Naciones Unidas sobre el Cambio Climático deben basar dichas divulgaciones en escenarios climáticos prospectivos. |

|

(10) |

Una forma en que los productos financieros pueden promover características medioambientales o sociales consiste en tener en cuenta las principales incidencias adversas de las decisiones de inversión. Los productos financieros que tienen como objetivo una inversión sostenible deben, como parte de las divulgaciones realizadas con respecto al principio de «no causar un perjuicio significativo», tener en cuenta también los indicadores de sostenibilidad en relación con las incidencias adversas contempladas en el artículo 4, apartados 6 y 7, del Reglamento (UE) 2019/2088. Por esas razones, los participantes en los mercados financieros, como parte de sus divulgaciones de información sobre sostenibilidad, deben indicar el modo en que tienen en cuenta, para esos productos financieros, las principales incidencias adversas de sus decisiones de inversión sobre los factores de sostenibilidad. |

|

(11) |

El artículo 10, apartado 1, párrafo segundo, del Reglamento (UE) 2019/2088 dispone que los participantes en los mercados financieros que comercialicen productos financieros que promuevan características medioambientales o sociales divulguen esas características sin inducir a error a los inversores finales. Esto implica que los participantes en los mercados financieros no deben divulgar información sobre sostenibilidad, en particular mediante la categorización de productos, de una forma que no refleje la manera en que el producto financiero promueve realmente dichas características medioambientales o sociales. Así pues, los participantes en los mercados financieros deben divulgar únicamente aquellos criterios a efectos de la selección de activos subyacentes que sean vinculantes para el proceso de la toma de decisiones de inversión, y no criterios que puedan ignorar o pasar por alto a su arbitrio. |

|

(12) |

Los productos financieros que promueven características medioambientales o sociales pueden utilizarse para invertir en un amplio abanico de activos subyacentes, algunos de los cuales podrían no poseer la cualidad de inversiones sostenibles o no contribuir a las características medioambientales o sociales específicas promovidas por el producto financiero. Ejemplos de estas inversiones son los instrumentos de cobertura, las inversiones no controladas con fines de diversificación, las inversiones para las que faltan datos o el efectivo mantenido en forma de liquidez con carácter complementario. Por tanto, los participantes en los mercados financieros que ponen a disposición tales productos financieros deben ser plenamente transparentes sobre la asignación de las inversiones subyacentes a dichas categorías de inversión. |

|

(13) |

Los productos financieros pueden promover características medioambientales o sociales de una gran cantidad de formas, entre otras, en un documento precontractual o periódico, en el nombre de su producto o en cualquier comunicación mercadotécnica sobre su estrategia de inversión, las normas sobre sus productos financieros, las etiquetas a las que se adhieren, o las condiciones que se aplican para la inscripción automática. Para garantizar la comparabilidad y comprensibilidad de las características medioambientales o sociales, los participantes en los mercados financieros que comercialicen productos financieros que promueven dichas características deben confirmar la información sobre dicha promoción en anexos a los documentos o a la información mencionados en el artículo 6, apartado 3, y el artículo 11, apartado 2, del Reglamento (UE) 2019/2088 sobre las divulgaciones de información precontractuales y periódicas. |

|

(14) |

Los productos financieros que promueven las características medioambientales o sociales tienen varios grados de ambición relacionada con la sostenibilidad. Por tanto, cuando los productos financieros desarrollen en parte inversiones sostenibles, los participantes en los mercados financieros deben confirmar ese hecho en los anexos de los documentos o la información mencionados en el artículo 6, apartado 3, y artículo 11, apartado 2, del Reglamento (UE) 2019/2088 sobre las divulgaciones de información precontractuales o periódicas para garantizar que los inversores finales puedan entender los distintos grados de sostenibilidad y tomar decisiones de inversión fundadas en términos de sostenibilidad. |

|

(15) |

Si bien los productos financieros que tienen como objetivo inversiones sostenibles deben realizar solo inversiones sostenibles, estos productos pueden, en cierta medida, realizar otras inversiones cuando deban hacerlo en virtud de normas sectoriales específicas. Por tanto, resulta adecuado requerir la divulgación del importe y el propósito de cualquier otro tipo de inversiones, de forma que pueda verificarse si dichas inversiones no impiden que el producto financiero logre su objetivo de inversión sostenible. |

|

(16) |

Muchos productos financieros recurren a estrategias de exclusión basadas en criterios medioambientales o sociales. Debe proporcionarse a los inversores finales la información necesaria para evaluar los efectos de dichos criterios sobre las decisiones de inversión, así como los efectos de dichas estrategias de exclusión sobre la composición de la cartera resultante. La práctica del mercado demuestra que, aunque ciertas estrategias de exclusión se consideran eficaces, en realidad conducen a la exclusión de solo un número limitado de inversiones. Por tanto, es necesario responder a las preocupaciones acerca del «blanqueo ecológico», es decir, concretamente, la práctica tendente a obtener una ventaja competitiva desleal recomendando un producto financiero que se considera respetuoso con el medio ambiente o sostenible, cuando, de hecho, no cumple las normas básicas en materia medioambiental o en relación con otros aspectos relacionados con la sostenibilidad. Para evitar las prácticas abusivas de venta y el blanqueo ecológico, así como para proporcionar a los inversores finales una mejor comprensión de los efectos de las estrategias de exclusión aplicadas por ciertos productos financieros, los participantes en los mercados financieros deben confirmar cualquier compromiso en términos de inversiones excluidas, en particular en cuanto a elementos vinculantes de la estrategia de inversión, en la información sobre la asignación de activos y en la información sobre los indicadores de sostenibilidad utilizados para medir los efectos de dichas estrategias. |

|

(17) |

El Reglamento (UE) 2019/2088 tiene como objetivo reducir las asimetrías de información en las relaciones comitente-agente respecto a la promoción de características medioambientales o sociales y de objetivos de inversión sostenible. Con este fin, dicho Reglamento exige a los participantes en el mercado que realicen divulgaciones de información precontractual y en sus sitios web para los inversores finales cuando actúen como agentes de dichos inversores finales. Para que este requisito sea plenamente efectivo, los participantes en los mercados financieros deben realizar un seguimiento a lo largo del ciclo de vida de un producto financiero de cómo ese producto cumple con las características medioambientales o sociales divulgadas o con el objetivo de inversión sostenible. Por tanto, los participantes en los mercados financieros deben explicar, como parte de las divulgaciones de información en sus sitios web, los mecanismos de control interno o externo adoptados para realizar el seguimiento de dicho cumplimiento de manera continua. |

|

(18) |

El Reglamento (UE) 2019/2088 especifica que la evaluación de las prácticas de buena gobernanza forma parte integrante de los productos financieros que promueven características medioambientales o sociales o que tienen un objetivo de inversión sostenible. Por ello, los participantes en los mercados financieros que comercialicen productos financieros que promuevan características medioambientales o sociales o que tengan un objetivo de inversión sostenible deben divulgar información sobre sus políticas para evaluar las prácticas de buena gobernanza de las empresas beneficiarias. |

|

(19) |

El artículo 8, apartado 1, letra b), del Reglamento (UE) 2019/2088 dispone que los participantes en los mercados financieros que comercialicen productos financieros que promuevan características medioambientales o sociales y que utilicen un índice designado como índice de referencia divulguen información sobre si, y de qué modo, este índice es coherente con dichas características. En cambio, el artículo 9, apartado 1, del Reglamento (UE) 2019/2088 establece que los participantes en los mercados financieros que comercialicen productos financieros que tengan un objetivo de inversión sostenible y que utilicen un índice designado como índice de referencia divulguen información sobre cómo el índice designado se ajusta a dicho objetivo de inversión y por qué y en qué difiere dicho índice designado de un índice general del mercado. Por consiguiente, para dichos productos financieros, los participantes en los mercados financieros deben demostrar con claridad que el diseño del índice designado es adecuado para lograr el objetivo de inversión sostenible declarado y que la estrategia del producto financiero garantiza que dicho producto está alineado de forma continua con dicho índice. Por tanto, deben realizarse divulgaciones metodológicas a nivel de índice para dichos productos financieros. |

|

(20) |

Los participantes en los mercados financieros pueden utilizar distintos métodos de inversión para garantizar que los productos financieros que comercializan cumplen las características medioambientales o sociales o logran el objetivo de inversión sostenible. Los participantes en los mercados financieros pueden invertir directamente en valores emitidos por empresas beneficiarias o realizar inversiones indirectas. Los participantes en los mercados financieros deben ser transparentes sobre qué porcentaje de sus inversiones mantienen directamente y qué porcentaje mantienen indirectamente. En particular, los participantes en los mercados financieros deben explicar de qué forma el uso de derivados es compatible con las características medioambientales o sociales que el producto financiero promueve o con el objetivo de inversión sostenible. |

|

(21) |

A fin de garantizar la claridad para los inversores finales, la información precontractual sobre los productos financieros que promueven características medioambientales o sociales debe dejar claro, por medio de una declaración, que dichos productos no tienen un objetivo de inversión sostenible. Con el mismo fin y para garantizar la igualdad de condiciones con los productos financieros que tienen como objetivo inversiones sostenibles, la información precontractual, periódica y en los sitios web sobre los productos que promueven características medioambientales o sociales también deben mencionar la proporción de las inversiones sostenibles. |

|

(22) |

El artículo 2, punto 17, del Reglamento (UE) 2019/2088 define las inversiones sostenibles como inversiones en una actividad económica que contribuyan a un objetivo medioambiental o social, o toda inversión en capital humano o en comunidades económica o socialmente desfavorecidas, siempre y cuando tales inversiones no perjudiquen significativamente a ninguno de dichos objetivos y las empresas beneficiarias sigan prácticas de buena gobernanza. El principio de «no causar un perjuicio significativo» es especialmente importante para los productos financieros que tienen como objetivo inversiones sostenibles, ya que el cumplimiento de dicho principio es un criterio necesario para evaluar si una inversión logra el objetivo de inversión sostenible. No obstante, ese principio también es pertinente para los productos financieros que promueven características medioambientales o sociales cuando dichos productos financieros realizan inversiones sostenibles, ya que los participantes en los mercados financieros deben divulgar la proporción de inversiones sostenibles realizadas. Así pues, los participantes en los mercados financieros que comercialicen productos financieros que promueven características medioambientales o sociales e impliquen parcialmente inversiones sostenibles, o productos financieros que tienen como objetivo inversiones sostenibles, deben proporcionar información relativa al principio de «no causar un perjuicio significativo». El principio de «no causar un perjuicio significativo» está vinculado a la divulgación de las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad. Por esta razón, las divulgaciones de los productos financieros sobre el principio de «no causar un perjuicio significativo» deben explicar el modo en que se han tenido en cuenta los indicadores de las principales incidencias adversas. Además, como esas divulgaciones están estrechamente vinculadas al Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo (4), resulta apropiado requerir información adicional sobre el ajuste de las inversiones con las garantías mínimas establecidas en dicho Reglamento. |

|

(23) |

Con el fin de permitir que los inversores finales entiendan mejor las estrategias de inversión ofrecidas, los participantes en los mercados financieros deben utilizar divulgaciones de información relacionada con la sostenibilidad en sus sitios web con el fin de profundizar en los temas divulgados de forma concisa en los documentos precontractuales y proporcionar más información pertinente para dichos inversores finales. Antes de celebrar un contrato, los participantes en los mercados financieros deben informar a los inversores finales de que en su sitio web puede encontrarse información más pormenorizada y específica por producto, así como proporcionarles un hiperenlace a dicha información. |

|

(24) |

La divulgación del producto en el sitio web debe proporcionar datos adicionales sobre la estrategia de inversión utilizada para el producto financiero en cuestión, incluida la política para evaluar la buena gobernanza de las empresas beneficiarias, así como los métodos utilizados para medir si un producto financiero cumple las características medioambientales o sociales o logra los objetivos de inversión sostenible. Además, los participantes en los mercados financieros deben publicar en su sitio web un resumen claro, conciso y comprensible de la información proporcionada como parte de la comunicación de información periódica. |

|

(25) |

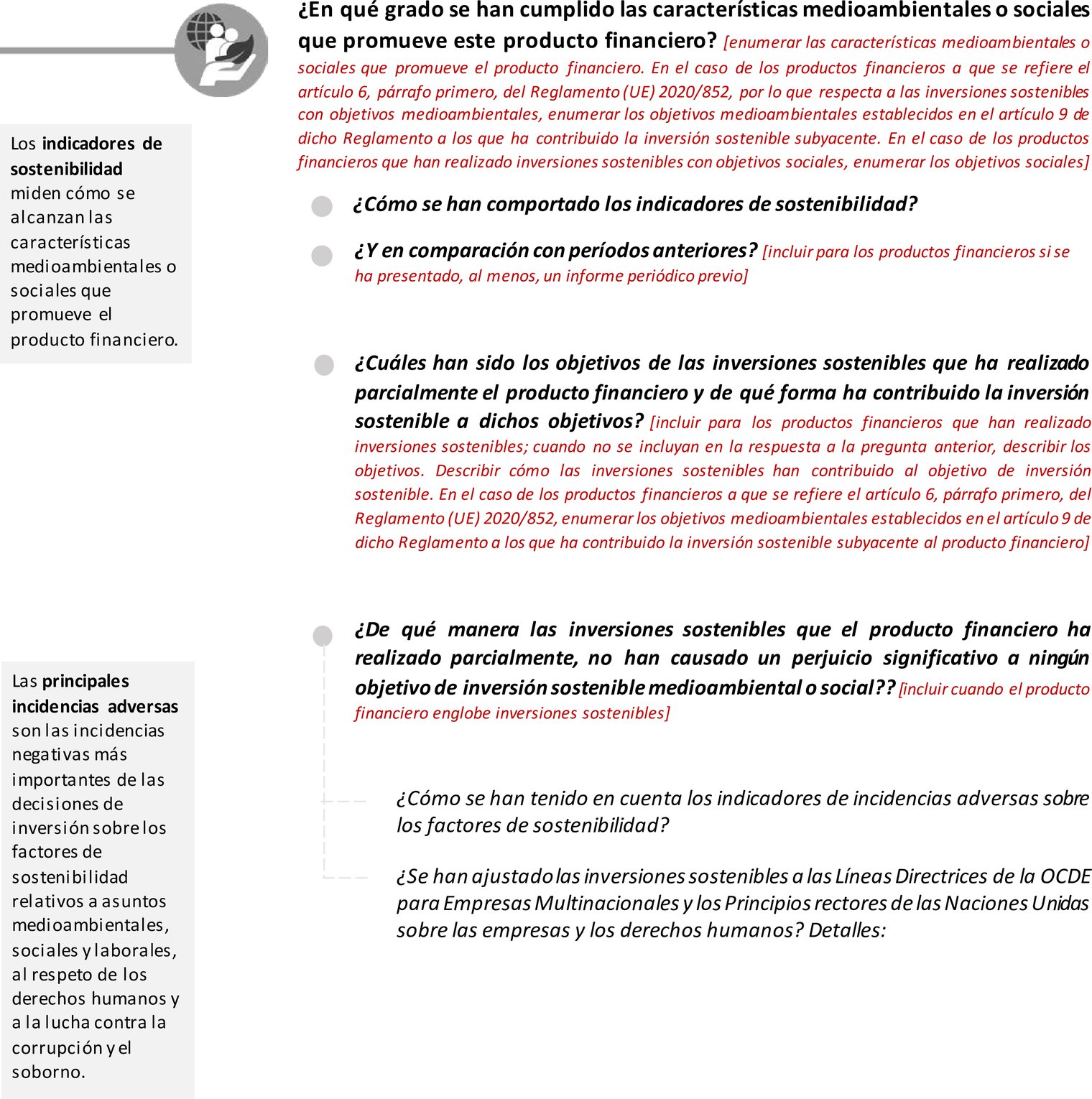

Con respecto al contenido de las divulgaciones de información periódicas requeridas por el artículo 11 del Reglamento (UE) 2019/2088, los participantes en los mercados financieros deben divulgar un conjunto mínimo de indicadores cuantitativos y cualitativos, normalizados y comparables que demuestren el modo en que cada producto financiero cumple las características medioambientales o sociales que promueve o el objetivo de inversión sostenible que pretende lograr. Dichos indicadores deben ser pertinentes para el diseño y la estrategia de inversión del producto financiero tal como se describe en su información precontractual. En particular, para garantizar la coherencia entre las divulgaciones de información precontractuales y las divulgaciones de información periódicas, los participantes en los mercados financieros deben comunicar en sus divulgaciones periódicas los indicadores de sostenibilidad específicos mencionados en la información precontractual y que se utilizan para medir cómo se cumplen las características medioambientales o sociales o cómo se logra el objetivo de inversión sostenible. |

|

(26) |

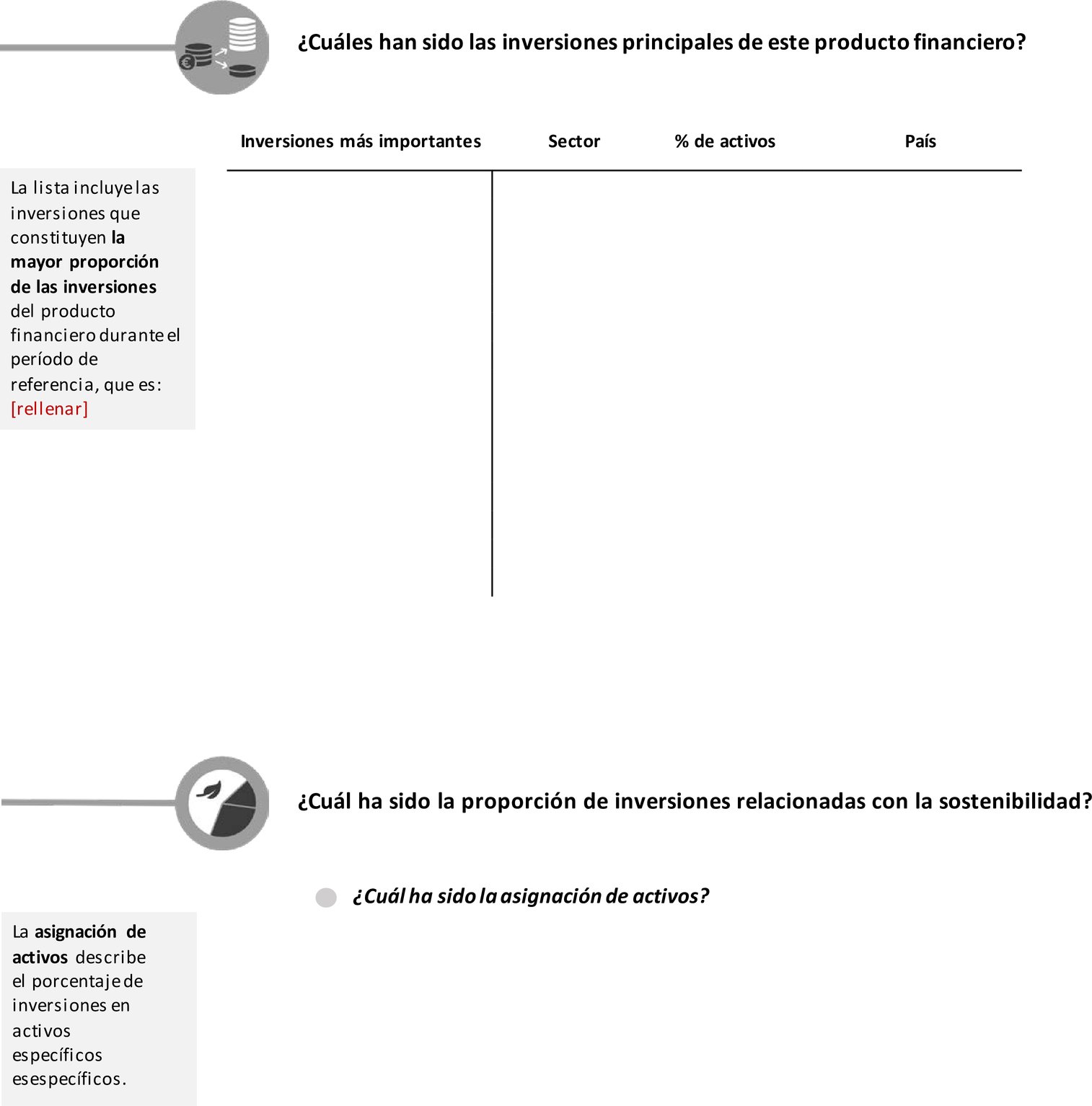

Es necesario garantizar que los inversores finales tengan una visión clara de las inversiones del producto financiero. Por tanto, los participantes en los mercados financieros deben proporcionar, en los informes periódicos establecidos en el artículo 11 del Reglamento (UE) 2019/2088, información sobre las incidencias de las quince inversiones de mayor volumen del producto financiero. Dichas inversiones de mayor volumen deben seleccionarse a partir de las inversiones que representen el mayor porcentaje de inversiones en el curso del período abarcado por el informe periódico y calcularse a intervalos adecuados para que sean representativas de dicho período. No obstante, cuando menos de quince inversiones representen la mitad de las inversiones del producto financiero, los participantes en los mercados financieros solo deben proporcionar información sobre dichas inversiones. Además, para garantizar una comparabilidad adecuada a lo largo del tiempo, los participantes en los mercados financieros deben proporcionar una comparación histórica año por año de sus informes periódicos respecto de, al menos, los cinco períodos anteriores, siempre que estén disponibles los informes periódicos de dichos períodos. |

|

(27) |

Los participantes en los mercados financieros que comercialicen productos financieros que utilicen un índice de referencia para cumplir características medioambientales o sociales, o para lograr el objetivo de inversión sostenible, deben ser transparentes sobre el grado en que el producto financiero puede mantenerse en sintonía con el índice de referencia designado para cumplir esa característica o lograr ese objetivo. Por esa razón, y para fomentar la coherencia con la divulgación de información ambiental, social y de gobernanza (ASG) requerida a nivel de referencia por el Reglamento (UE) 2016/1011 del Parlamento Europeo y del Consejo (5), los participantes en los mercados financieros deben comparar en sus informes periódicos el comportamiento del producto financiero en cuestión con el del índice de referencia designado para todos aquellos indicadores de sostenibilidad que sean pertinentes a efectos de confirmar que el índice de referencia designado se ajusta a las características medioambientales o sociales del producto financiero o su objetivo de inversión sostenible. La comparación también debe permitir a los inversores finales determinar con claridad el grado en que el producto financiero se comporta de manera sostenible en comparación con el comportamiento de un producto convencional. |

|

(28) |

Es necesario garantizar que los inversores finales pueden beneficiarse de las divulgaciones de información relativas a la sostenibilidad en relación con una oferta de un producto financiero de un participante en los mercados financieros procedente de otro Estado miembro. Por tanto, los participantes en los mercados financieros deben proporcionar un resumen de la información facilitada en dichas divulgaciones relativas a la sostenibilidad en un idioma que sea habitual en la esfera de las finanzas internacionales. Cuando un producto financiero es comercializado fuera del Estado miembro en el que el participante en los mercados financieros está establecido, también debe proporcionarse un resumen de dicha información en una de las lenguas oficiales del Estado miembro en que se comercialice el producto financiero. |

|

(29) |

Es necesario garantizar la comparabilidad de la declaración de las principales incidencias adversas, la información precontractual y la información periódica requeridas por el Reglamento (UE) 2019/2088, y garantizar que dicha información sea fácilmente comprensible por los inversores finales. Por ello, procede establecer plantillas normalizadas para la presentación de esta información. Por la misma razón, las plantillas deben contener explicaciones sumarias de los términos clave utilizados en ellas. |

|

(30) |

Determinados productos financieros pueden ofrecer a los inversores finales un abanico de opciones de inversión subyacentes. Es necesario garantizar que los inversores finales estén informados del posible comportamiento en materia de sostenibilidad de dichos productos, y que se exija a los participantes en los mercados financieros que proporcionen información sobre las opciones que promuevan características medioambientales o sociales o que tengan un objetivo de inversión sostenible. Dicha información debe dejar claro que, en el caso de los productos financieros que promueven características medioambientales o sociales, el grado en que cumplen estas características está sujeto a la proporción de las opciones seleccionadas por el inversor final que promueven dichas características y el período de tiempo en el que el inversor final invierte en esas opciones. La información proporcionada también debe dejar claro que, para los productos financieros que tienen un objetivo de inversión sostenible, todas las opciones de inversión subyacentes deben tener un objetivo de inversión sostenible. Existen productos financieros que ofrecen a los inversores finales un abanico de opciones de inversión subyacente, de las cuales una o más tienen la cualidad de productos financieros que promueven características medioambientales o sociales. En aras de la plena transparencia, es importante garantizar que la información sobre dichos productos financieros también abarque estas opciones. Asimismo, existen productos financieros en los que una o más de las opciones de inversión subyacente son productos financieros que tienen un objetivo de inversión sostenible. También en ese caso, la información sobre dichos productos debe abarcar esas opciones. Igualmente existen productos financieros en los que una o más de las opciones de inversión subyacente tienen un objetivo de inversión sostenible, pero en los que esas opciones no son productos financieros según se definen en el artículo 2, punto 12, del Reglamento (UE) 2019/2088. Como estas opciones se incluyen en un producto financiero general dentro del ámbito de aplicación del Reglamento (UE) 2019/2088 y tienen un objetivo de inversión sostenible, procede requerir que se proporcione una información mínima sobre su objetivo de inversión sostenible. |

|

(31) |

La información precontractual de los productos financieros que ofrecen un abanico de opciones de inversión subyacente debe proporcionar un nivel adecuado de información relativa a la sostenibilidad sobre el producto financiero general. Los inversores finales deben recibir una lista resumen de las opciones de inversión subyacente relacionadas con la sostenibilidad y una indicación clara de dónde puede encontrarse información relativa a la sostenibilidad sobre dichas opciones. Esta lista debe garantizar que las opciones de inversión subyacente estén categorizadas de forma adecuada en cuanto al objetivo de inversión sostenible y la promoción de características medioambientales o sociales. |

|

(32) |

Incluir la información relacionada con la sostenibilidad directamente en forma de anexos a la información precontractual mencionada en el Reglamento (UE) 2019/2088 puede impedir que el inversor final reciba una información clara y concisa, ya que el producto financiero puede ofrecer un amplio abanico de opciones de inversión subyacentes y el correspondiente número de anexos informativos. En estos casos, debe permitirse que la información se proporcione mediante una referencia a otras divulgaciones realizadas en virtud de Directivas, Reglamentos o disposiciones nacionales. De forma similar, para las divulgaciones de información periódicas relativas a productos financieros que ofrecen un abanico de opciones de inversión subyacentes, la información periódica solo debe estar relacionada con las opciones de inversión en que se invierte, ya que las opciones de inversión en las que realmente se invierte determinan el grado en que el producto financiero cumple las características medioambientales o sociales que promueve, o logra su objetivo de inversión sostenible. |

|

(33) |

El Reglamento (UE) 2020/852 modificó el Reglamento (UE) 2019/2088 al exigir a los participantes en los mercados financieros que incluyan en la divulgación información precontractual y periódica de los productos financieros que tienen como objetivo inversiones sostenibles e inviertan en una actividad económica que contribuya a un objetivo medioambiental en el sentido del artículo 2, punto 17), de dicho Reglamento, información sobre el objetivo medioambiental según lo establecido en el Reglamento (UE) 2020/852, así como una descripción de cómo y en qué medida las inversiones subyacentes al producto financiero se destinan a actividades económicas medioambientalmente sostenibles a que se refiere el artículo 3 de dicho Reglamento. Además, el Reglamento (UE) 2019/2088 también exige ahora que los participantes en los mercados financieros incluyan en la divulgación de información precontractual y periódica de los productos financieros que promueven características medioambientales, información requerida para los productos financieros que tengan como objetivo inversiones sostenibles e inviertan en una actividad económica que contribuya a un objetivo medioambiental en el sentido de dicho Reglamento. Es necesario que los inversores finales puedan comparar fácilmente el grado de inversión de los productos financieros en actividades económicas medioambientalmente sostenibles. Por tanto, los participantes en los mercados financieros deben incluir, a los efectos del artículo 6, apartados 1 y 2, y del artículo 11, apartado 2, del Reglamento (UE) 2019/2088, en los anexos a los documentos o la información a que se refieren el artículo 6, apartado 3, y el artículo 11, apartado 2, de dicho Reglamento (UE), representaciones gráficas de dichas inversiones sobre la base de un parámetro normalizado, en el que el numerador consista en el valor de mercado de las inversiones en actividades económicas medioambientalmente sostenibles, y, el denominador, en el valor de mercado de todas las inversiones. A fin de proporcionar información fiable a los inversores finales, el numerador debe incluir el valor de mercado de las inversiones en empresas que represente la proporción de actividades económicas medioambientalmente sostenibles de dichas empresas en las que se invierte, y los ingresos procedentes de valores representativos de deuda cuando las condiciones de los títulos de deuda requieran que esos ingresos se utilicen en actividades medioambientalmente sostenibles. Para captar todas las inversiones que pueden financiar actividades económicas medioambientalmente sostenibles, debe ser posible incluir en el numerador los activos de infraestructura, los activos inmobiliarios, los activos de titulización y las inversiones en otros productos financieros a que se refieren el artículo 5, párrafo primero, y el artículo 6, párrafo primero, del Reglamento (UE) 2020/852. Debido a la falta de metodologías fiables para determinar en qué medida las exposiciones obtenidas a través de productos derivados son exposiciones a actividades económicas medioambientalmente sostenibles, dichas exposiciones no deben incluirse en el numerador. El denominador debe consistir en el valor de mercado del total de inversiones |

|

(34) |

Actualmente no existe un método adecuado para calcular en qué medida las exposiciones a administraciones centrales, bancos centrales y emisores supranacionales («exposiciones soberanas») son exposiciones a actividades económicas medioambientalmente sostenibles. Con el fin de aumentar la sensibilización de los inversores finales, conviene calcular y representar gráficamente de dos formas el alcance de las inversiones en actividades económicas medioambientalmente sostenibles. La primera es permitir la inclusión en el numerador de las inversiones en títulos de deuda emitidos por administraciones centrales, bancos centrales y emisores supranacionales cuando las condiciones de los títulos de deuda exijan que los ingresos se utilicen para actividades económicas medioambientalmente sostenibles, y la inclusión en el denominador de las inversiones en títulos de deuda emitidos por administraciones centrales, bancos centrales y emisores supranacionales, con independencia de la utilización de los ingresos. Para fundamentar mejor las decisiones de inversión de los inversores finales, los participantes en los mercados financieros deben explicar por qué determinadas exposiciones soberanas no se destinan a actividades económicas medioambientalmente sostenibles, en particular cuando ello ocurra debido a la falta de metodologías adecuadas para calcular en qué medida esas exposiciones son exposiciones a actividades económicas medioambientalmente sostenibles. La segunda forma es excluir las exposiciones soberanas del numerador y el denominador, lo que mejoraría la comparabilidad entre los productos financieros y permitiría a los inversores finales evaluar en qué medida los productos financieros invierten en actividades económicas medioambientalmente sostenibles, sin incluir las exposiciones soberanas. |

|

(35) |

Los participantes en los mercados financieros deben poder confiar en los proveedores terceros de datos cuando las empresas aún no hayan cumplido la obligación, establecida en el artículo 8 del Reglamento (UE) 2020/852, de divulgar información sobre cómo y en qué medida sus actividades están asociadas con actividades económicas que se consideran medioambientalmente sostenibles con arreglo a los artículos 3 y 9 de dicho Reglamento. Para la evaluación de las inversiones en empresas no sujetas a la divulgación de información exigida por el artículo 8 del Reglamento (UE) 2020/852, los participantes en los mercados financieros deben evaluar y utilizar los datos que se hayan hecho públicos. Solo en el caso en que no se disponga de tales datos, los participantes en los mercados financieros deben poder utilizar los datos obtenidos bien directamente de las empresas en las que se invierte, bien de terceros, en cada caso a condición de que los datos facilitados en virtud de tales divulgaciones sean equivalentes a los datos facilitados en virtud de las divulgaciones realizadas de conformidad con dicho artículo 8. |

|

(36) |

Es necesario garantizar que los productos financieros divulgan de forma coherente información sobre la medida en que las inversiones en empresas no financieras son inversiones en actividades económicas medioambientalmente sostenibles en virtud de los artículos 3 y 9 del Reglamento (UE) 2020/852. A tal fin, los participantes en los mercados financieros deben seleccionar ya sea la proporción del volumen de negocios, la de la inversión en activo fijo o la de los gastos de explotación, con el fin de calcular un indicador clave de resultados por producto financiero para medir ese grado, y deben divulgar dicha elección en los anexos a los documentos o la información a que se refiere el artículo 6, apartado 3, del Reglamento (UE) 2019/2088. Con objeto de garantizar la comparabilidad entre los productos financieros y facilitar la comprensión por los inversores finales, el indicador clave de resultados debe ser, por defecto, el volumen de negocios. La inversión en activo fijo o los gastos de explotación solo deben utilizarse cuando las características del producto financiero lo justifiquen, en particular cuando la inversión en activo fijo o los gastos de explotación sean más representativos de la medida en que dichos productos financieros invierten en actividades económicas medioambientalmente sostenibles, y siempre que se explique dicho uso. En el caso de las empresas en las que se invierte que sean empresas financieras, tal como se definen en el artículo 1, punto 8), del Reglamento Delegado (UE) 2021/2178 de la Comisión (6), la comparabilidad debe lograrse exigiendo el uso del mismo indicador clave de resultados para el mismo tipo de empresa financiera. En el caso de las empresas de seguros y reaseguros que lleven a cabo actividades de seguros distintos de los seguros de vida, se debe poder combinar el indicador clave de resultados de las inversiones y el indicador clave de resultados de la actividad de suscripción en un único indicador clave de resultados. Para promover la transparencia ante los inversores finales, es necesario exigir que las informaciones periódicas sobre la forma y la medida en que las inversiones subyacentes al producto financiero se realizan en actividades económicas medioambientalmente sostenibles proporcionen una comparación con las proporciones específicas de las inversiones en dichas actividades económicas que figuran en las informaciones precontractuales. Para garantizar la comparabilidad y la transparencia, las divulgaciones de información periódicas deben indicar en qué medida se ha invertido en esas actividades económicas en términos de volumen de negocios, inversión en activo fijo y gastos de explotación. |

|

(37) |

Las disposiciones del presente Reglamento están estrechamente vinculadas entre sí, ya que todas tratan de la información que deben proporcionar los participantes en los mercados financieros y los asesores financieros en relación con las divulgaciones de información relativa a la sostenibilidad en el sector de los servicios financieros requeridas en virtud del Reglamento (UE) 2019/2088. Para garantizar la coherencia entre estas disposiciones, que deben entrar en vigor al mismo tiempo, y para facilitar que los participantes en los mercados financieros y los asesores financieros tengan una visión completa de sus obligaciones en virtud de dicho Reglamento, resulta adecuado incluir todas las normas técnicas de regulación establecidas en el artículo 2 bis, apartado 3, el artículo 4, apartado 6, párrafo tercero, el artículo 4, apartado 7, párrafo segundo, el artículo 8, apartado 3, párrafo cuarto, el artículo 8, apartado 4, párrafo cuarto, el artículo 9, apartado 5, párrafo cuarto, el artículo 9, apartado 6, párrafo cuarto, el artículo 10, apartado 2, párrafo cuarto, el artículo 11, apartado 4, párrafo cuarto, y el artículo 11, apartado 5, párrafo cuarto, en un único Reglamento. |

|

(38) |

El presente Reglamento se basa en los proyectos de normas técnicas de regulación presentados a la Comisión por la Autoridad Bancaria Europea, la Autoridad Europea de Seguros y Pensiones de Jubilación y la Autoridad Europea de Valores y Mercados (en lo sucesivo, «Autoridades Europeas de Supervisión»). |

|

(39) |

El Comité Mixto de las Autoridades Europeas de Supervisión a que se refiere el artículo 54 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (7), el artículo 54 del Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo (8) y el artículo 54 del Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo (9) ha llevado a cabo consultas públicas abiertas sobre el proyecto de normas técnicas de regulación en que se basa el presente Reglamento, ha analizado los posibles costes y beneficios conexos y ha solicitado el asesoramiento del Grupo de Partes Interesadas del Sector Bancario creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010, el Grupo de Partes Interesadas del Sector de Seguros y Reaseguros creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1094/2010, y el Grupo de Partes Interesadas de los Valores y Mercados creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1095/2010. |

|

(40) |

Es necesario permitir que los participantes en los mercados financieros y los asesores financieros se adapten a los requisitos establecidos en el presente Reglamento Delegado. Por consiguiente, su fecha de aplicación debe aplazarse al 1 de enero de 2023. No obstante, es necesario exigir a los participantes en los mercados financieros que hayan considerado las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad a que se refiere el artículo 4, apartado 1, letra a), del Reglamento (UE) 2019/2088, o según lo dispuesto en el artículo 4, apartados 3 y 4, de dicho Reglamento, que, a más tardar el 31 de diciembre de 2022, publiquen por primera vez la información sobre dichas incidencias en sus sitios web en secciones independientes tituladas «Declaración sobre las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad», a más tardar el 30 de junio de 2023 para el período comprendido entre el 1 de enero de 2022 y el 31 de diciembre de 2022. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Definiciones

A efectos del presente Reglamento, se entenderá por:

|

1) |

«empresa financiera»: un gestor de fondos de inversión alternativos (GFIA) tal como se define en el artículo 4, apartado 1, letra b), de la Directiva 2011/61/UE del Parlamento Europeo y del Consejo (10); una sociedad de gestión tal como se define en el artículo 2, apartado 1, letra b), de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo (11); una sociedad de inversión autorizada de conformidad con los artículos 27, 28 y 29 de la Directiva 2009/65/CE que no haya designado para su gestión a una sociedad de gestión autorizada de conformidad con los artículos 6, 7 y 8 de dicha Directiva; una entidad de crédito tal como se define en el artículo 4, apartado 1, punto 1), del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (12); una empresa de inversión tal como se define en el artículo 4, apartado 1, punto 2), del Reglamento (UE) n.o 575/2013; una empresa de seguros tal como se define en el artículo 13, punto 1), de la Directiva 2009/138/CE del Parlamento Europeo y del Consejo (13); una empresa de reaseguros tal como se define en el artículo 13, punto 4), de la Directiva 2009/138/CE; o cualquier entidad de un tercer país que lleve a cabo actividades similares, esté sujeta a la legislación de un tercer país y sea supervisada por una autoridad de supervisión de un tercer país; |

|

2) |

«empresa no financiera»: una empresa que no sea una empresa financiera tal como se define en el punto 1); |

|

3) |

«exposición soberana»: una exposición frente a administraciones centrales, bancos centrales o emisores supranacionales; |

|

4) |

«actividad económica medioambientalmente sostenible»: una actividad económica que cumpla los requisitos establecidos en el artículo 3 del Reglamento (UE) 2020/852; |

|

5) |

«actividad económica de transición»: una actividad económica que cumpla los requisitos establecidos en el artículo 10, apartado 2, del Reglamento (UE) 2020/852; |

|

6) |

«actividad económica facilitadora»: una actividad económica que cumpla los requisitos establecidos en el artículo 16 del Reglamento (UE) 2020/852. |

Principios generales para la presentación de información

1. Los participantes en los mercados financieros y los asesores financieros proporcionarán la información requerida por el presente Reglamento de forma gratuita y de manera que sea fácilmente accesible, no discriminatoria, bien visible, sencilla, concisa, comprensible, fiel, clara y no engañosa. Los participantes en los mercados financieros y los asesores financieros presentarán y dispondrán la información requerida por el presente Reglamento de forma que sea fácil de leer, utilizarán caracteres de tamaño legible y usarán un estilo que facilite su comprensión. Los participantes en los mercados financieros podrán adaptar el tamaño y el tipo de letra de los caracteres y los colores utilizados en las plantillas que figuran en los anexos I a V del presente Reglamento.

2. Los participantes en los mercados financieros y los asesores financieros facilitarán la información requerida por el presente Reglamento en un formato electrónico que permita realizar búsquedas, a menos que la legislación sectorial a que se refieren el artículo 6, apartado 3, y el artículo 11, apartado 2, del Reglamento (UE) 2019/2088 exija otra cosa.

3. Los participantes en los mercados financieros y los asesores financieros mantendrán actualizada la información publicada en sus sitios web de conformidad con el presente Reglamento. Mencionarán con claridad la fecha de publicación de la información y la fecha de las posibles actualizaciones. Cuando la información se presente como archivo descargable, los participantes en los mercados financieros y los asesores financieros indicarán el historial de las versiones en el nombre del archivo.

4. Los participantes en los mercados financieros y los asesores financieros proporcionarán, cuando estén disponibles, los identificadores de entidad jurídica (LEI) y los números internacionales de identificación de valores (ISIN) cuando se refieran a entidades o productos financieros en la información proporcionada de conformidad con el presente Reglamento.

Índices de referencia con cesta de índices

Cuando un índice designado como índice de referencia esté compuesto de una cesta de índices, los participantes en los mercados financieros y los asesores financieros proporcionarán la información relacionada con dicho índice respecto de esa cesta y de cada índice de la cesta.

Participantes en los mercados financieros

Declaración de los participantes en los mercados financieros de que tienen en cuenta las principales incidencias adversas de sus decisiones de inversión sobre los factores de sostenibilidad

1. A más tardar el 30 de junio de cada año, los participantes en los mercados financieros a que se hace referencia en el artículo 4, apartado 1, letra a), el artículo 4, apartado 3, o el artículo 4, apartado 4, del Reglamento (UE) 2019/2088, publicarán en su sitio web, en una sección específica titulada: «Declaración relativa a las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad», la información mencionada en el artículo 4, apartado 1, letra a), y apartados 2, 3 y 4, del Reglamento (UE) 2019/2088, y en los artículos 4 a 10 del presente Reglamento. Dicha información abarcará el período del 1 de enero al 31 de diciembre del año anterior, y se publicará en la sección «Divulgaciones de información en materia de sostenibilidad» mencionada en el artículo 23 del presente Reglamento.

2. Los participantes en los mercados financieros publicarán la declaración mencionada en el apartado 1 en el formato de la plantilla establecida en el cuadro 1 del anexo I.

3. No obstante lo dispuesto en el apartado 1, en el caso de los participantes en los mercados financieros que publiquen por primera vez la declaración mencionada en el artículo 4, apartados 1, letra a), 3 o 4, del Reglamento (UE) 2019/2088, la información mencionada en el apartado 1 abarcará el período desde la fecha en que se tuvieron en cuenta por primera vez las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad hasta el 31 de diciembre de dicho año. Estos participantes en los mercados financieros publicarán la información en la declaración mencionada en el apartado 1 a más tardar el 30 de junio del año siguiente.

En la sección de resumen del cuadro 1 del anexo I, los participantes en los mercados financieros proporcionarán toda la información siguiente:

|

a) |

el nombre del participante en los mercados financieros al que se refiere la declaración de incidencias adversas en materia de sostenibilidad; |

|

b) |

el hecho de que se tienen en cuenta las principales incidencias adversas sobre los factores de sostenibilidad; |

|

c) |

el período de referencia de la declaración; |

|

d) |

un resumen de las principales incidencias adversas. |

La sección de resumen del cuadro 1 del anexo I se redactará en todas las lenguas siguientes:

|

a) |

en una de las lenguas oficiales del Estado miembro de origen del participante en los mercados financieros y, cuando sea diferente, en una lengua adicional de uso habitual en el ámbito de las finanzas internacionales; |

|

b) |

cuando un producto financiero del participante en los mercados financieros se comercialice en un Estado miembro de acogida, en una de las lenguas oficiales en dicho Estado miembro de acogida. |

La sección de resumen tendrá una extensión máxima de dos páginas de tamaño A4 cuando sea impresa.

Descripción de las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad

1. En la sección «Descripción de las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I, los participantes en los mercados financieros completarán todos los campos que estén relacionados con los indicadores relativos a las principales incidencias adversas de sus decisiones de inversión sobre los factores de sostenibilidad, y añadirán todo lo siguiente:

|

a) |

información sobre uno o más indicadores adicionales relacionados con el cambio climático y otros indicadores relacionados con el medio ambiente, como se establece en el cuadro 2 del anexo I; |

|

b) |

información relativa a uno o varios indicadores adicionales sobre asuntos sociales y laborales, el respeto de los derechos humanos, y la lucha contra la corrupción y el soborno, como se establece en el cuadro 3 del anexo I; |

|

c) |

información sobre cualquier otro indicador utilizado para detectar y evaluar las principales incidencias adversas adicionales sobre los factores de sostenibilidad. |

2. En la sección «Descripción de las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I, los participantes en los mercados financieros describirán las medidas adoptadas durante el período comprendido entre el 1 de enero y el 31 de diciembre del año anterior y las medidas previstas o los objetivos establecidos para el período posterior comprendido entre el 1 de enero y el 31 de diciembre a fin de evitar o reducir las principales incidencias adversas detectadas.

3. Los participantes en los mercados financieros incluirán en las columnas «Incidencia» de la sección «Descripción de las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I una cifra sobre la incidencia como la media de las incidencias a 31 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de cada período comprendido entre el 1 de enero y el 31 de diciembre.

Descripción de las políticas para detectar y priorizar las principales incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad

1. En la sección «Descripción de las políticas para detectar y priorizar las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I, los participantes en los mercados financieros describirán sus políticas para detectar y priorizar las principales incidencias adversas sobre los factores de sostenibilidad y cómo se mantienen actualizadas y se aplican dichas políticas, incluido todo lo siguiente:

|

a) |

la fecha en que el órgano de gobierno del participante en los mercados financieros aprobó dichas políticas; |

|

b) |

el modo en que se asigna la responsabilidad de la aplicación de dichas políticas dentro de las estrategias y procedimientos organizativos; |

|

c) |

los métodos para seleccionar los indicadores mencionados en el artículo 6, apartado 1, letras a), b) y c), y para detectar y evaluar las principales incidencias adversas mencionadas en el artículo 6, apartado 1, y, en particular, una explicación del modo en que dichos métodos tienen en cuenta la probabilidad de que se produzcan dichas principales incidencias adversas y la gravedad de las mismas, incluido su carácter potencialmente irremediable; |

|

d) |

cualquier margen de error asociado con los métodos mencionadas en la letra c) del presente apartado, con una explicación de dicho margen; |

|

e) |

las fuentes de datos utilizadas. |

2. Cuando la información sobre alguno de los indicadores utilizados no esté disponible, los participantes en los mercados financieros incluirán en la sección «Descripción de las políticas para detectar y priorizar las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I detalles de todos los esfuerzos realizados para obtener la información, ya sea de forma directa de las empresas en las que se invierte, o mediante la realización de investigaciones adicionales, cooperando con proveedores de datos terceros o expertos externos o estableciendo hipótesis razonables.

1. En la sección «Políticas de implicación» del cuadro 1 del anexo I, los participantes en los mercados financieros proporcionarán toda la información siguiente:

|

a) |

si procede, resúmenes breves de las políticas de implicación mencionadas en el artículo 3 octies de la Directiva 2007/36/CE del Parlamento Europeo y del Consejo (14); |

|

b) |

resúmenes breves de cualquier otra política de implicación destinada a reducir las principales incidencias adversas. 2. Los resúmenes breves a que se refiere el apartado 1 describirán todos los elementos siguientes: |

|

a) |

los indicadores de incidencias adversas tenidos en cuenta en las políticas de implicación mencionadas en el apartado 1; |

|

b) |

la forma en que se adaptarán dichas políticas de implicación cuando no se produzca una reducción de las principales incidencias adversas en más de un período sobre el que se comunica información. |

1. En la sección «Referencias a normas internacionales» del cuadro 1 del anexo I, los participantes en los mercados financieros indicarán si, y en qué medida, observan códigos de conducta empresarial responsable y normas reconocidas internacionalmente sobre diligencia debida y comunicación de información y, cuando sea pertinente, la medida en que cumplen los objetivos del Acuerdo de París.

2. La descripción a que se refiere el apartado 1 incluirá todos los elementos siguientes:

|

a) |

los indicadores utilizados para considerar las principales incidencias adversas sobre los factores de sostenibilidad mencionados en el artículo 6, apartado 1, que miden la observancia o el cumplimiento a que se hace referencia en el apartado 1; |

|

b) |

los métodos y los datos utilizados para medir la observancia o el cumplimiento a que se hace referencia en el apartado 1, incluida una descripción del ámbito de cobertura, las fuentes de datos o el modo en que los métodos utilizados predicen las principales incidencias adversas de las empresas en las que se invierte; |

|

c) |

si se utiliza un escenario climático prospectivo y, de ser así, el nombre y el proveedor de dicho escenario y cuándo fue diseñado; |

|

d) |

cuando no se utilice une escenario climático prospectivo, una explicación de por qué el participante en los mercados financieros considera que los escenarios climáticos prospectivos no son pertinentes. |

Comparación histórica

Los participantes en los mercados financieros que hayan descrito las incidencias adversas sobre los factores de sostenibilidad respecto de un período anterior al período para el que debe divulgarse la información de conformidad con el artículo 6 proporcionarán, en la sección «Descripción de las principales incidencias adversas sobre los factores de sostenibilidad» del cuadro 1 del anexo I, una comparación histórica del período sobre el que se comunica información con el período anterior sobre el que se haya comunicado información y, sucesivamente, con cada período anterior sobre el que se haya comunicado información hasta los cinco períodos anteriores.

Asesores financieros

Declaración de los asesores financieros de que tienen en cuenta en su asesoramiento en materia de seguros o de inversión las principales incidencias adversas sobre los factores de sostenibilidad

1. Los asesores financieros a que se refiere el artículo 2, punto 11, letras a) y b), del Reglamento (UE) 2019/2088 que apliquen el artículo 4, apartado 5, letra a), de ese Reglamento publicarán la información mencionada en dicho artículo 4, apartado 5, letra a), en una sección específica de su sitio web, titulada «Declaración relativa a las principales incidencias adversas del asesoramiento en materia de seguros sobre los factores de sostenibilidad».

2. Los asesores financieros a que se refiere el artículo 2, punto 11, letras c) a f), del Reglamento (UE) 2019/2088 que apliquen el artículo 4, apartado 5, letra a), de ese Reglamento publicarán la información mencionada en dicho artículo 4, apartado 5, letra a), en una sección específica de su sitio web, titulada «Declaración relativa a las principales incidencias adversas del asesoramiento en materia de inversión sobre los factores de sostenibilidad».

3. La declaración e información a que se hace referencia en los apartados 1 y 2 contendrán detalles sobre el proceso utilizado por los asesores financieros para seleccionar los productos financieros sobre los que asesoran, incluido todo lo siguiente:

|

a) |

la forma en que utilizan los asesores financieros la información publicada por los participantes en los mercados financieros con arreglo al presente Reglamento; |

|

b) |

si los asesores financieros clasifican y seleccionan los productos financieros sobre la base de los indicadores enumerados en el cuadro 1 del anexo I y cualquier indicador adicional y, si procede, una descripción de los métodos de clasificación y de selección utilizados; |

|

c) |

los criterios o umbrales basados en las principales incidencias adversas enumeradas en el cuadro 1 del anexo I que se utilicen para seleccionar productos financieros o para asesorar sobre ellos. |

Declaración de los participantes en los mercados financieros de que no tienen en cuenta las incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad, y declaración de los asesores financieros de que no tienen en cuenta las incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad en su asesoramiento en materia de inversión o seguros

Declaración de los participantes en los mercados financieros de que no tienen en cuenta las repercusiones adversas de sus decisiones de inversión sobre los factores de sostenibilidad

1. Los participantes en los mercados financieros a que se refiere el artículo 4, apartado 1, letra b), del Reglamento (UE) 2019/2088 publicarán la información mencionada en dicho artículo 4, apartado 1, letra b), en una sección específica de su sitio web titulada «No consideración de las incidencias adversas del asesoramiento en materia de inversión sobre los factores de sostenibilidad».

2. La declaración a que se refiere el apartado 1 incluirá todos los elementos siguientes:

|

a) |

una declaración bien visible de que el participante en los mercados financieros no considera ninguna incidencia adversa de sus decisiones de inversión sobre los factores de sostenibilidad; |

|

b) |

las razones por las que el participante en los mercados financieros no considera ninguna incidencia adversa de sus decisiones de inversión sobre los factores de sostenibilidad y, si procede, información sobre si el participante en los mercados financieros tiene intención de considerar dichas incidencias adversas mediante referencia a los indicadores enumerados en el cuadro 1 del anexo I y, de ser así, cuándo. |

Declaración de los asesores financieros de que no tienen en cuenta las incidencias adversas de las decisiones de inversión sobre los factores de sostenibilidad en su asesoramiento en materia de inversión o seguros

1. Los asesores financieros a que se refiere el artículo 2, punto 11), letras a) y b), del Reglamento (UE) 2019/2088 que apliquen el artículo 4, apartado 5, letra b), de ese Reglamento publicarán la información mencionada en dicho artículo 4, apartado 5, letra b), en una sección específica de su sitio web, titulada «No consideración de las incidencias adversas del asesoramiento en materia de seguros sobre los factores de sostenibilidad».

2. Los asesores financieros a que se refiere el artículo 2, punto 11), letras c) a f), del Reglamento (UE) 2019/2088 que apliquen el artículo 4, apartado 5, letra b), de ese Reglamento publicarán la información mencionada en dicho artículo 4, apartado 5, letra b), en una sección específica de su sitio web titulada «No consideración de las incidencias adversas del asesoramiento en materia de inversión sobre los factores de sostenibilidad».

3. La declaración e información a que se refiere los apartados 1 y 2, incluirán todos los elementos siguientes:

|

a) |

una declaración bien visible de que el asesor financiero no considera ninguna incidencia adversa de las decisiones de inversión sobre los factores de sostenibilidad en su asesoramiento en materia de inversión o seguros; |

|

b) |

las razones por las que el asesor financiero no considera ninguna incidencia adversa de las decisiones de inversión sobre los factores de sostenibilidad en su asesoramiento en materia de inversión o seguros y, si procede, información sobre si el asesor financiero tiene intención de tener en cuenta dichas incidencias adversas mediante referencia a los indicadores enumerados en el cuadro 1 del anexo I y, de ser así, cuándo. |

Promoción de características medioambientales o sociales

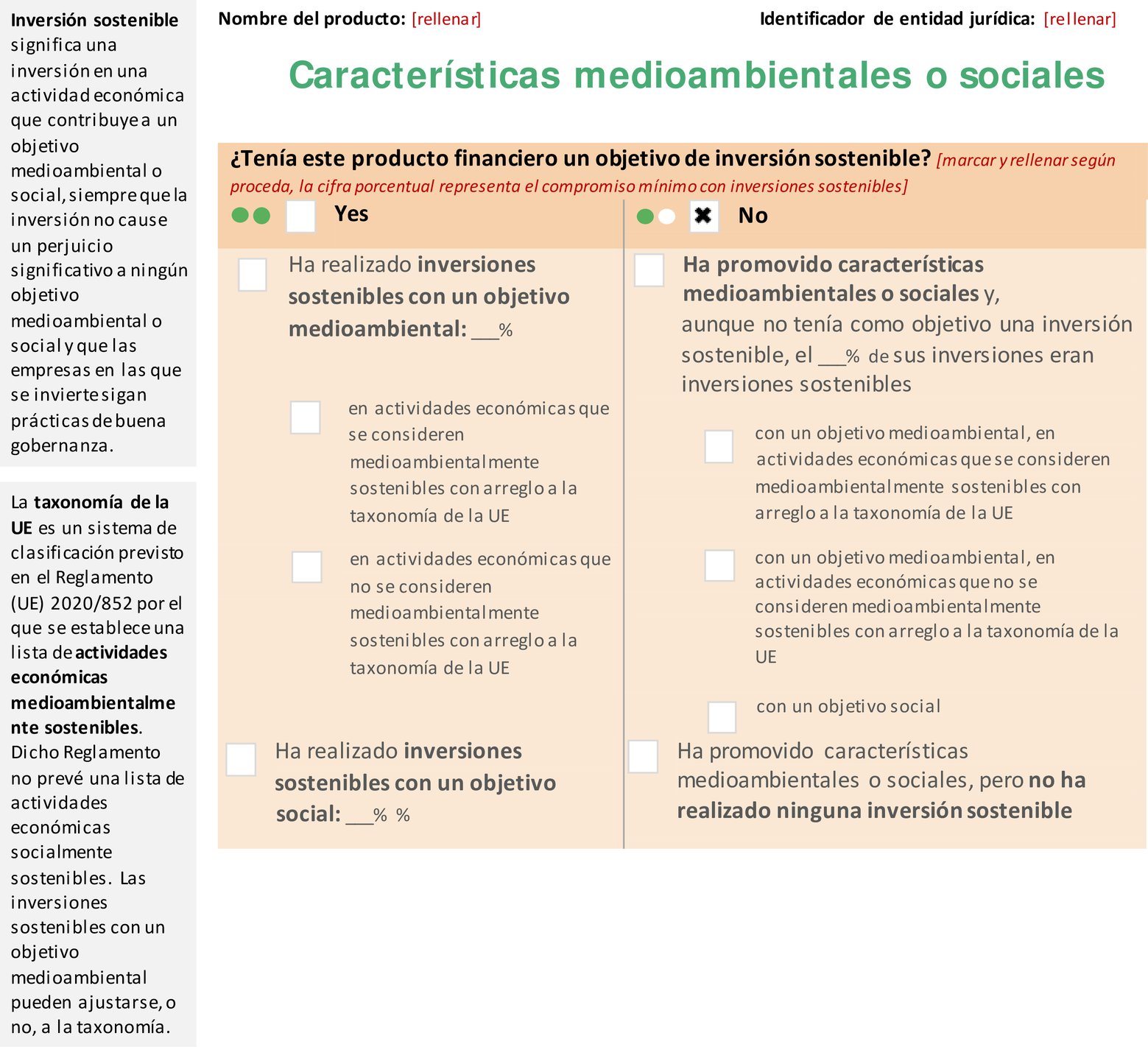

Presentación por parte de los participantes en los mercados financieros de la información precontractual que debe divulgarse en virtud del artículo 8, apartados 1, 2 y 2 bis, del Reglamento (UE) 2019/2088

1. Los participantes en los mercados financieros presentarán la información que debe divulgarse en virtud del artículo 8, apartados 1, 2 y 2 bis, del Reglamento (UE) 2019/2088 en el formato de la plantilla establecida en el anexo II del presente Reglamento. Dicha información se adjuntará como anexo a los documentos o la información mencionados en el artículo 6, apartado 3, del Reglamento (UE) 2019/2088.

2. Los participantes en los mercados financieros incluirán en el cuerpo principal de los documentos o la información a que se hace referencia en el artículo 6, apartado 3, del Reglamento (UE) 2019/2088 una declaración bien visible de que la información sobre las características medioambientales y sociales está disponible en el anexo de dichos documentos o dicha información.

3. Los participantes en los mercados financieros proporcionarán, al principio del anexo de los documentos o la información a que se hace referencia en el artículo 6, apartado 3, del Reglamento (UE) 2019/2088, toda la información siguiente:

|

a) |

si el producto financiero pretende la realización de alguna inversión sostenible; |

|

b) |

si el producto financiero promueve características medioambientales o sociales, sin tener como objetivo una inversión sostenible. |

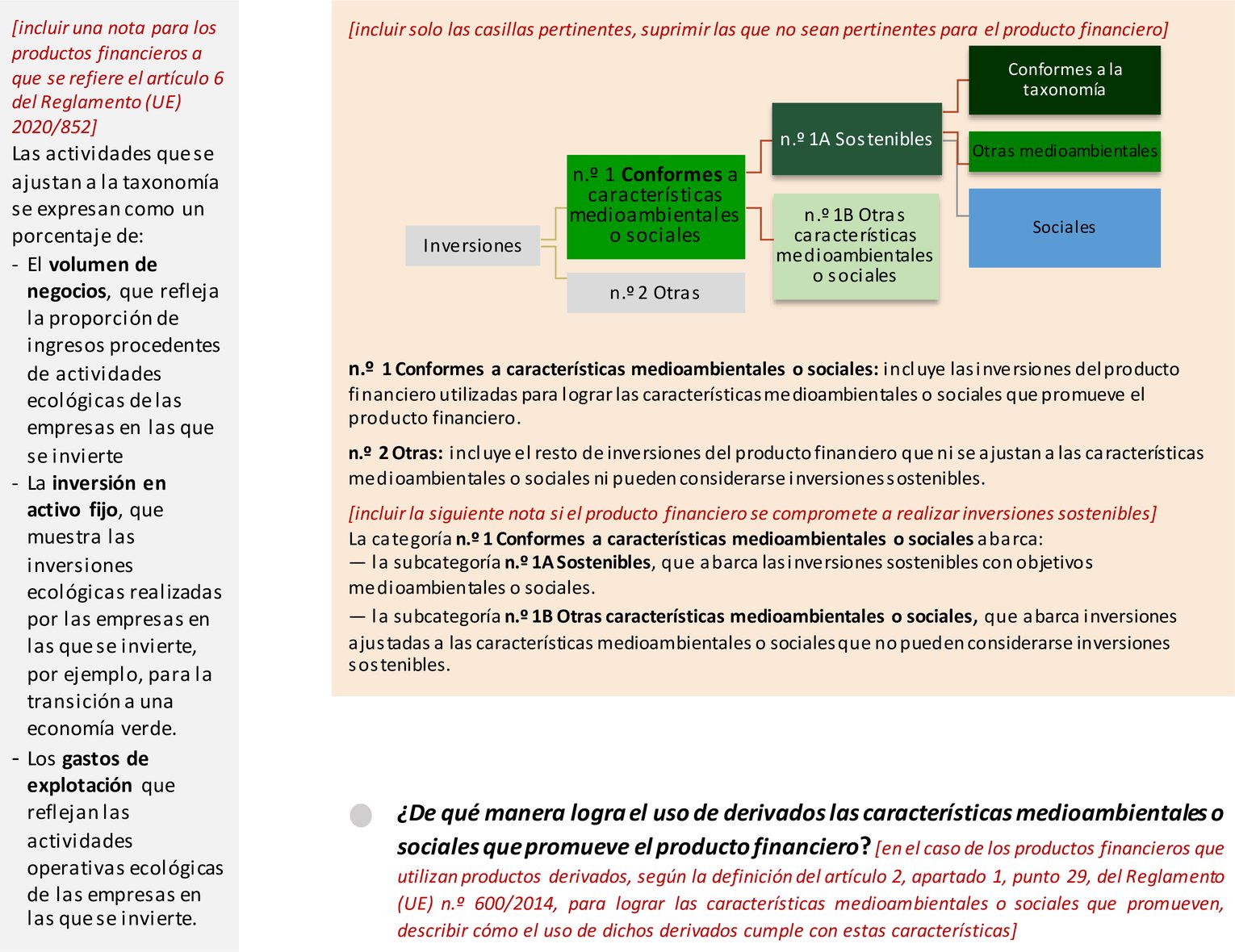

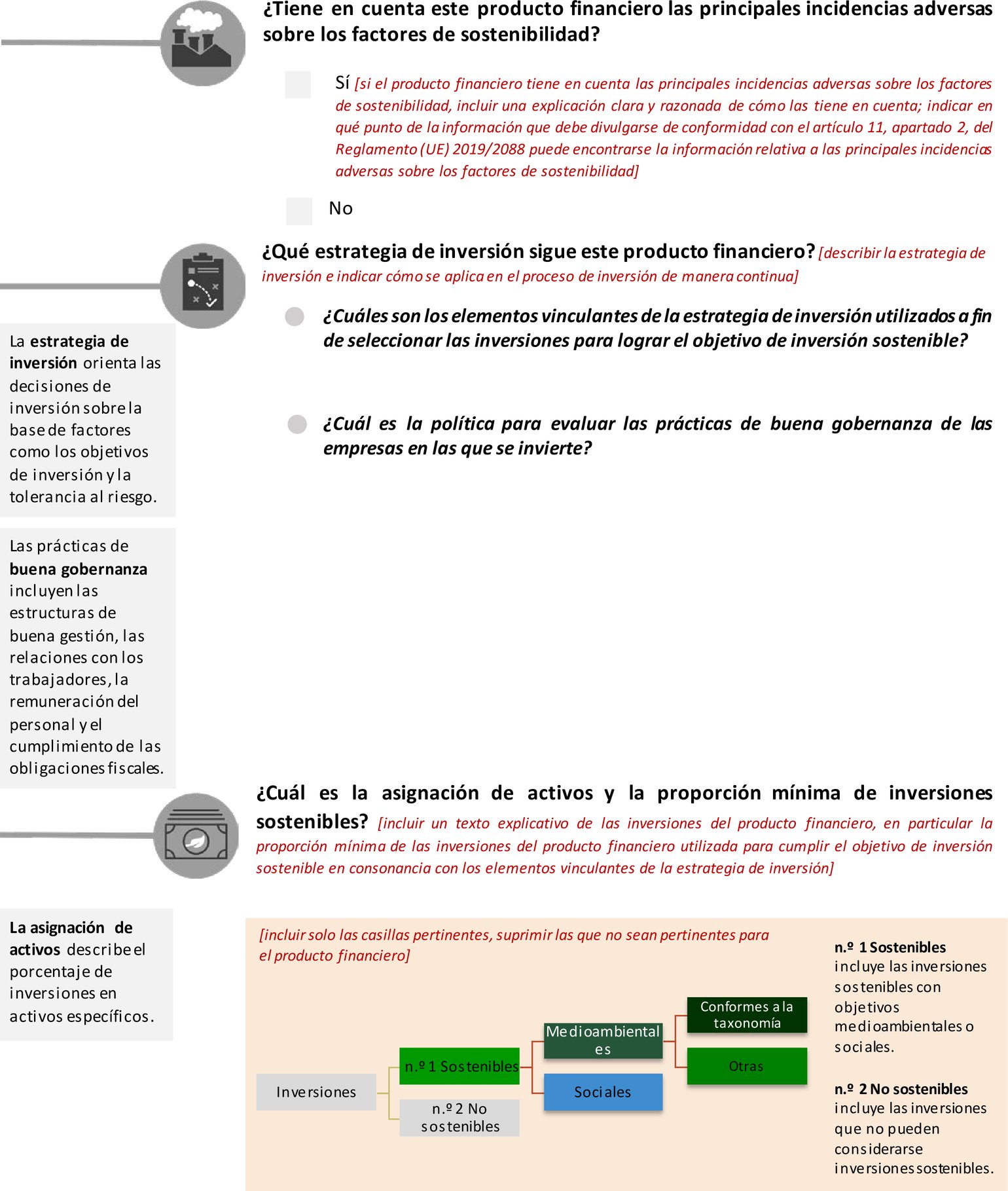

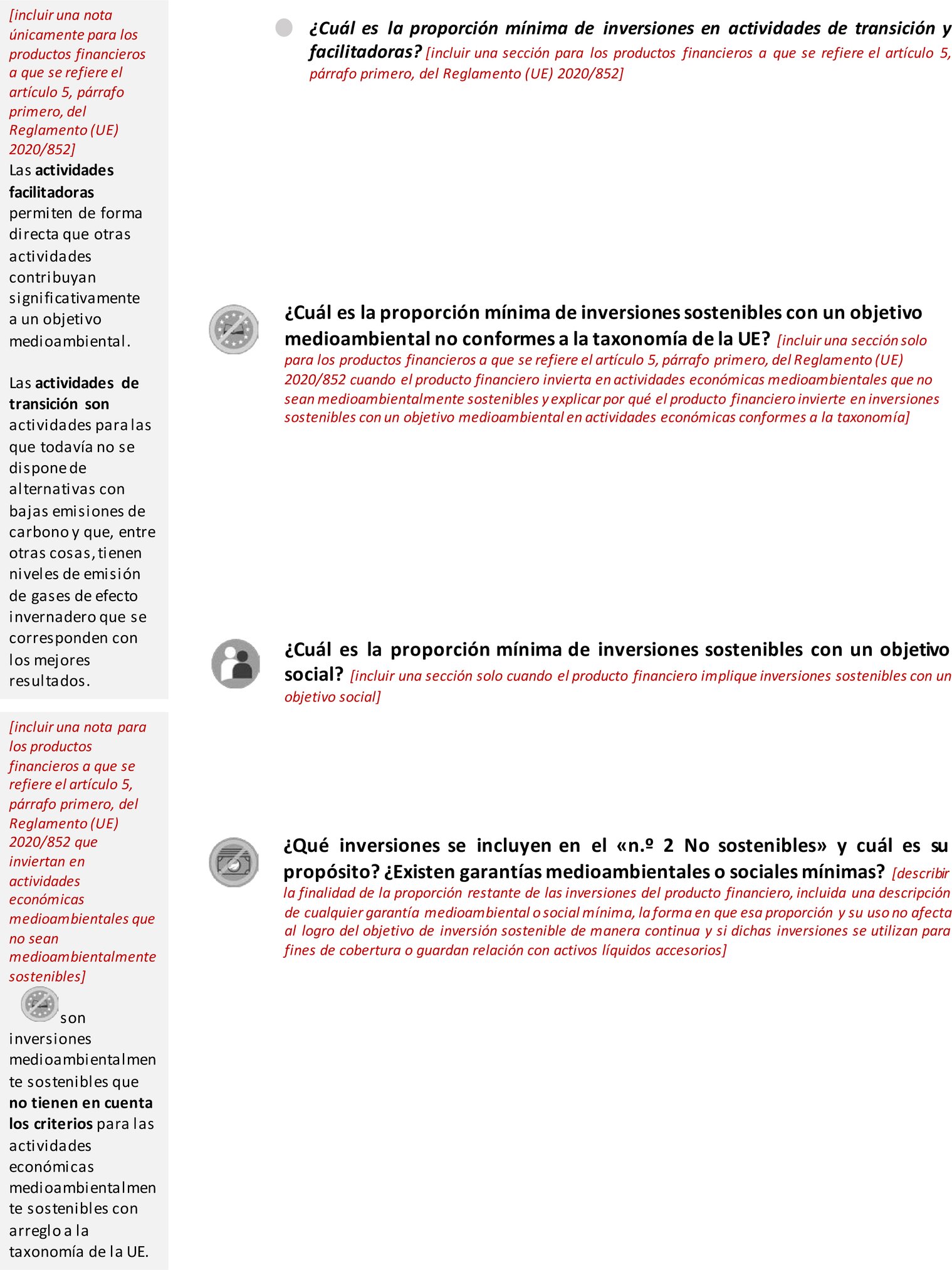

Información sobre inversiones sostenibles en la sección de asignación de activos para productos financieros que promueven características medioambientales

1. En el caso de los productos financieros a que se refiere el artículo 6, párrafo primero, del Reglamento (UE) 2020/852, los participantes en los mercados financieros facilitarán, en la sección «¿En qué medida mínima las inversiones sostenibles con un objetivo medioambiental están en consonancia con la taxonomía de la UE?» de la plantilla que figura en el anexo II, todo lo siguiente:

|

a) |

una representación gráfica en forma de gráfico circular de:

|

|

b) |

una descripción de las inversiones subyacentes a los productos financieros que se dediquen a actividades económicas medioambientalmente sostenibles, indicando si la conformidad de dichas inversiones con los requisitos establecidos en el artículo 3 del Reglamento (UE) 2020/852 estará sujeta a una garantía proporcionada por uno o varios auditores o a una revisión por parte de uno o más terceros y, en caso afirmativo, el nombre o los nombres del auditor o del tercero; |

|

c) |

cuando los productos financieros inviertan en actividades económicas que no sean medioambientalmente sostenibles, una explicación clara de las razones para hacerlo; |

|

d) |

cuando los productos financieros tengan exposiciones soberanas y el participante en los mercados financieros no pueda evaluar en qué medida dichas exposiciones contribuyen a actividades económicas medioambientalmente sostenibles, una explicación descriptiva de la proporción en las inversiones totales de las inversiones consistentes en dichas exposiciones. |

2. A efectos del apartado 1, letra a), los participantes en los mercados financieros utilizarán:

|

a) |

el mismo indicador clave de resultados para las inversiones agregadas en empresas no financieras; |

|

b) |

el mismo indicador clave de resultados para las inversiones agregadas en el mismo tipo de empresas financieras. En el caso de las empresas de seguros y reaseguros que lleven a cabo actividades de seguros distintos de los seguros de vida, el indicador clave de resultados podrá combinar el indicador clave de resultados de las inversiones y el indicador clave de resultados de la actividad de suscripción de conformidad con el artículo 6 del Reglamento Delegado (UE) 2021/2178. |

3. A efectos del apartado 1, letra b), la descripción incluirá todo lo siguiente:

|

a) |

con respecto a las sociedades en las que se invierte que sean empresas no financieras, si el grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles se mide en función del volumen de negocios, o si, debido a las características del producto financiero, el participante en los mercados financieros ha decidido que el cálculo es más representativo cuando ese grado se determina en función de los gastos de capital o los gastos de explotación, así como el motivo de dicha decisión, incluida una explicación de por qué dicha decisión es adecuada para los inversores en el producto financiero; |

|

b) |

cuando la información sobre el grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles no esté fácilmente disponible a partir de la información pública divulgada por las empresas en las que se invierte, información detallada sobre si el participante en los mercados financieros ha obtenido información equivalente directamente de las empresas en las que se invierte o de terceros proveedores; |

|

c) |

un desglose de las proporciones mínimas de las inversiones en las actividades económicas de transición y en las actividades económicas facilitadoras, expresadas en porcentaje de todas las inversiones del producto financiero. |

Información sobre inversiones sostenibles en la sección de asignación de activos en relación con los productos financieros que promueven características sociales

Para los productos financieros que promuevan características medioambientales o sociales e incluyan un compromiso con inversiones sostenibles que tengan un objetivo social, los participantes en los mercados financieros incluirán en la sección «¿Cuál es la asignación de activos prevista para este producto financiero?» de la plantilla que figura en el anexo II la cuota mínima de estas inversiones sostenibles.

Cálculo del grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles

1. El grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles se calculará con arreglo a la siguiente fórmula:

donde «el valor de mercado de todas las inversiones del producto financiero en actividades económicas medioambientalmente sostenibles» será la suma de los valores de mercado de las siguientes inversiones del producto financiero:

|

a) |

en el caso de los títulos de deuda y las acciones de las empresas en las que se invierte, cuando una parte de las actividades de dichas empresas esté asociada a actividades económicas medioambientalmente sostenibles, el valor de mercado de esa proporción de esos títulos de deuda o acciones; |

|

b) |

en el caso de los títulos de deuda distintos de los mencionados en la letra a), cuando las condiciones de dichos títulos de deuda exijan que una parte de los ingresos se utilice exclusivamente en actividades económicas medioambientalmente sostenibles, el valor de mercado de dicha proporción; |

|

c) |

en el caso de los bonos emitidos con arreglo a la legislación de la Unión sobre bonos medioambientalmente sostenibles, el valor de mercado de dichos bonos; |

|

d) |

en el caso de las inversiones en activos inmobiliarios que puedan considerarse actividades económicas medioambientalmente sostenibles, el valor de mercado de dichas inversiones; |

|

e) |

en el caso de las inversiones en activos de infraestructura que puedan considerarse como actividades económicas medioambientalmente sostenibles, el valor de mercado de dichas inversiones; |

|

f) |

en el caso de las inversiones en posiciones de titulización, tal como se definen en el artículo 2, punto 19), del Reglamento (UE) 2017/2402 del Parlamento Europeo y del Consejo (15), con exposiciones subyacentes en actividades económicas medioambientalmente sostenibles, el valor de mercado de la proporción de esas exposiciones; |

|

g) |

en el caso de las inversiones en productos financieros a que se refieren el artículo 5, apartado 1, y el artículo 6, apartado 1, del Reglamento (UE) 2020/852, el valor de mercado de la proporción de dichos productos financieros que represente el grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles, calculado de conformidad con el presente artículo. El grado en que las inversiones se realizan en actividades económicas medioambientalmente sostenibles se calculará aplicando el método utilizado para calcular las posiciones cortas netas establecido en el artículo 3, apartados 4 y 5, del Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo (16). |

2. A efectos del apartado 1, letra a), la proporción de actividades de las empresas en las que se invierte asociada a actividades económicas medioambientalmente sostenibles se calculará sobre la base de los indicadores clave de resultados más adecuados para las inversiones del producto financiero, utilizando la siguiente información:

|

a) |

en el caso de las empresas en las que se invierte a que se hace referencia en el artículo 8, apartados 1 y 2, del Reglamento (UE) 2020/852, la información facilitada por esas empresas en las que se invierte de conformidad con dicho artículo; |

|

b) |

en el caso de las otras empresas en las que se invierte, información equivalente obtenida por el participante en los mercados financieros directamente de las empresas en las que se invierte o de terceros proveedores. |

3. Para la divulgación de información a que se refieren el artículo 15, apartado 1, letra a), y el artículo 19, apartado 1, letra a), en el caso de las empresas en las que se invierte que sean empresas no financieras sujetas a la obligación de publicar información no financiera con arreglo al Reglamento Delegado (UE) 2021/2178 y otras empresas no financieras que no estén sujetas a esa obligación, el cálculo a que se refiere el apartado 2 utilizará el volumen de negocios como el mismo tipo de indicador clave de resultados para todas las empresas no financieras.

4. No obstante lo dispuesto en el apartado 3, cuando, debido a las características del producto financiero, los gastos de capital o los gastos de explotación permitan un cálculo más representativo del grado en que una inversión se realiza en actividades económicas medioambientalmente sostenibles, el cálculo podrá utilizar el más apropiado de esos dos indicadores clave de resultados. En el caso de las empresas en las que se invierte que sean empresas financieras sujetas al artículo 8, apartado 1, del Reglamento (UE) 2020/852 y de otras empresas financieras que no estén sujetas a esa obligación, el cálculo a que se refiere el apartado 2 utilizará los indicadores clave de resultados a se refiere el anexo III, sección 1.1, letras b) a e), del Reglamento Delegado (UE) 2021/2178.

5. A efectos de la divulgación de información a que se refieren el artículo 15, apartado 1, letra a), inciso ii), el artículo 19, apartado 1, letra a), inciso ii), el artículo 55, apartado 1, letra b), inciso iii), y el artículo 62, apartado 1, letra b), inciso iii), se aplicarán los apartados 1 a 4 del presente artículo, con la excepción de que las exposiciones soberanas se excluirán del cálculo del numerador y del denominador de la fórmula que figura en el apartado 1.

Objetivo de inversión sostenible

Presentación por parte de los participantes en los mercados financieros de la información precontractual sobre productos financieros que debe divulgarse en virtud del artículo 9, apartados 1 a 4 bis, del Reglamento (UE) 2019/2088