Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

LA COMISIÓN EUROPEA,

Vista la Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE1 del Consejo, y en particular su artículo 29 ter, apartado 1,

1 DO L 182 de 29.6.2013, p. 19.

Considerando lo siguiente:

1. La Directiva 2013/34/UE, modificada por la Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo2, establece que las grandes empresas, las pequeñas y medianas empresas con valores admitidos a cotización en los mercados regulados de la UE, así como las empresas matrices de grandes grupos, incluyan en una sección específica de su informe de gestión o informe de gestión consolidado la información necesaria para comprender las repercusiones de la empresa en las cuestiones de sostenibilidad, así como la información necesaria para comprender cómo las cuestiones de sostenibilidad afectan al desarrollo, los resultados y la posición de la empresa. Las empresas deben preparar esta información de conformidad con las normas de presentación de información sobre sostenibilidad a partir del ejercicio financiero indicado en el artículo 5, apartado 2, de la Directiva (UE) 2022/2464 para cada categoría de empresas.

2 Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2022, por la que se modifican el Reglamento (UE) n.º 537/2014, la Directiva 2004/109/CE, la Directiva 2006/43/CE y la Directiva 2013/34/UE, por lo que respecta a la presentación de información sobre sostenibilidad por parte de las empresas (DO L 322 de 16.12.2022, p. 15).

2. La Comisión debe adoptar, a más tardar el 30 de junio de 2023, un primer conjunto de normas en las que se especifique la información que las empresas deben comunicar de conformidad con el artículo 19 bis, apartados 1 y 2, y el artículo 29 bis, apartados 1 y 2, de dicha Directiva, incluida al menos la información que necesiten los participantes en los mercados financieros para cumplir las obligaciones de divulgación de información del Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo3.

3 Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (DO L 317 de 9.12.2019, p. 1).

3. La Comisión ha tenido en cuenta el asesoramiento técnico proporcionado por el EFRAG. El asesoramiento técnico independiente del EFRAG cumple los criterios establecidos en el artículo 49, apartado 3 ter, párrafos primero, segundo y tercero, de la Directiva 2013/34/UE. Para garantizar la proporcionalidad y facilitar la correcta aplicación de las normas por parte de las empresas, la Comisión ha introducido modificaciones en el asesoramiento técnico del EFRAG en lo que respecta al enfoque de la importancia relativa, la introducción paulatina de determinados requisitos, la conversión de determinados requisitos en puntos de datos voluntarios, la introducción de flexibilidad en una serie de requisitos de divulgación, la introducción de modificaciones técnicas para garantizar la coherencia con el marco jurídico de la Unión y un alto grado de interoperabilidad con las iniciativas mundiales de normalización, así como modificaciones editoriales.

4. Las presentes normas de presentación de información sobre sostenibilidad cumplen los requisitos establecidos en el artículo 29 ter de la Directiva 2013/34/UE.

5. Por consiguiente, deben adoptarse normas comunes de presentación de información sobre sostenibilidad.

6. De conformidad con el artículo 29 ter, apartado 1, párrafo cuarto, de la Directiva 2013/34/UE, el presente Reglamento no debe entrar en vigor antes de transcurridos cuatro meses después de su adopción por la Comisión. Teniendo en cuenta que el artículo 5, apartado 2, de la Directiva (UE) 2022/2464 exige que determinadas categorías de empresas apliquen estas normas de información sobre sostenibilidad para los ejercicios que comiencen a partir del 1 de enero de 2024, el presente Reglamento debe entrar en vigor a los tres días de su publicación en el Diario Oficial de la Unión Europea.

7. De conformidad con el artículo 49, apartado 3 ter, párrafo cuarto, de la Directiva 2013/34/UE, la Comisión ha consultado de forma conjunta al Grupo de expertos de los Estados miembros en materia de finanzas sostenibles a que se refiere el artículo 24 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo4, y al Comité de Reglamentación Contable a que se refiere el artículo 6 del Reglamento (CE) n.º 1606/2002 del Parlamento Europeo y del Consejo5. De conformidad con el artículo 49, apartado 3 ter, párrafo quinto, de la Directiva 2013/34/UE, la Comisión ha solicitado el dictamen de la Autoridad Europea de Valores y Mercados (AEVM), la Autoridad Bancaria Europea (ABE) y la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ), en particular en lo que respecta a la coherencia del presente Reglamento con el Reglamento (UE) 2019/2088 y los actos delegados adoptados en virtud de dicho Reglamento. De conformidad con el artículo 49, apartado 3 ter, párrafo sexto, de la Directiva 2013/34/UE, la Comisión también ha consultado a la Agencia Europea de Medio Ambiente, a la Agencia de los Derechos Fundamentales de la Unión Europea, al Banco Central Europeo, a la Comisión de Organismos Europeos de Organismos Europeos de Supervisión de Auditores y a la Plataforma sobre Finanzas Sostenibles creada en virtud del artículo 20 del Reglamento (UE) 2020/852.

4 Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088 (DO L 198 de 22.6.2020, p. 13).

5 Reglamento (CE) n.º 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad (DO L 243 de 11.9.2002, p. 1).

HA ADOPTADO EL PRESENTE REGLAMENTO:

Las normas de presentación de información sobre sostenibilidad que deben utilizar las empresas para llevar a cabo su presentación de información sobre sostenibilidad, de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE con arreglo al calendario establecido en el artículo 5, apartado 2, de la Directiva (UE) 2022/2464 figuran en los anexos I y II del presente Reglamento.

El presente Reglamento entrará en vigor a los tres días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 1 de enero de 2024 para los ejercicios que comiencen a partir del 1 de enero de 2024.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 31 de julio de 2023.−Por la Comisión, la Presidenta, Ursula von der Leyen.

| NEIS 1 | Requisitos generales. |

| NEIS 2 | Información general. |

| NEIS E1 | Cambio climático. |

| NEIS E2 | Contaminación. |

| NEIS E3 | Recursos hídricos y marinos. |

| NEIS E4 | Biodiversidad y ecosistemas. |

| NEIS E5 | Uso de los recursos y economía circular. |

| NEIS S1 | Personal propio. |

| NEIS S2 | Trabajadores de la cadena de valor. |

| NEIS S3 | Colectivos afectados. |

| NEIS S4 | Consumidores y usuarios finales. |

| NEIS G1 | Conducta empresarial. |

NEIS 1

REQUISITOS GENERALES

ÍNDICE

Objetivo.

1. Categorías de normas NEIS, ámbitos de información y convenciones de redacción.

1.1 Categorías de normas NEIS.

1.2 Ámbitos de información y requisitos mínimos de contenido de la divulgación sobre políticas, actuaciones, metas y parámetros.

1.3 Convenciones de redacción.

2. Características cualitativas de la información.

3. Doble importancia relativa como fundamento de la información sobre sostenibilidad.

3.1 Partes interesadas y relevancia de estas para el proceso de evaluación de la importancia relativa.

3.2 Cuestiones de importancia relativa significativa e importancia relativa de la información.

3.3 Doble importancia relativa.

3.4 Importancia relativa en términos de incidencia.

3.5 Importancia relativa financiera.

3.6 Incidencias o riesgos de importancia relativa significativa derivados de actuaciones orientadas a responder a cuestiones de sostenibilidad.

3.7 Nivel de desagregación.

4. Diligencia debida.

5. Cadena de valor.

5.1 Empresa informante y cadena de valor.

5.2 Estimación a través de medias sectoriales y variables sustitutivas.

6. Horizontes temporales.

6.1 Período de referencia.

6.2 Vinculación del pasado, el presente y el futuro.

6.3 Informar sobre los progresos con respecto al año base.

6.4 Definición de corto, medio y largo plazo a efectos de información.

7. Preparación y presentación de información sobre sostenibilidad.

7.1 Presentación de información comparativa.

7.2 Fuentes de estimación e incertidumbre del resultado.

7.3 Actualización de la información a la luz de hechos posteriores al período de referencia.

7.4 Cambios en la preparación o presentación de información sobre sostenibilidad.

7.5 Información sobre errores de períodos anteriores.

7.6 Información consolidada y exención de filiales.

7.7 Información clasificada y sensible e información sobre propiedad intelectual, know-how o resultados de la innovación.

7.8 Divulgación de información sobre las oportunidades.

8. Estructura del estado de sostenibilidad.

8.1 Requisito de presentación general.

8.2 Contenido y estructura del estado de sostenibilidad.

9. Enlaces con otras partes de la información corporativa e información conexa.

9.1 Incorporación por referencia.

9.2 Información conexa y vinculación con los estados financieros.

10. Disposiciones transitorias.

10.1 Disposición transitoria relacionada con la información específica de la entidad.

10.2 Disposición transitoria relacionada con el capítulo 5. Cadena de valor.

10.3 Disposición transitoria relacionada con la sección 7.1. Presentación de información comparativa.

10.4 Disposición transitoria: Lista de requisitos de información introducidos paulatinamente.

Apéndice A: Requisitos de aplicación.

− Información específica de la entidad.

− Doble importancia relativa.

− Estimación a través de medias sectoriales y variables sustitutivas.

− Contenido y estructura del estado de sostenibilidad.

Apéndice B: Características cualitativas de la información.

Apéndice C: Lista de requisitos de información introducidos paulatinamente.

Apéndice D: Estructura del estado de sostenibilidad según las NEIS.

Apéndice E: Diagrama de flujo para determinar la información que debe incluirse.

Apéndice F: Ejemplo de estructura del estado de sostenibilidad según las NEIS.

Apéndice G: Ejemplo de incorporación por referencia.

OBJETIVO

1. El objetivo de las Normas Europeas de Información sobre Sostenibilidad (NEIS) es especificar la información sobre sostenibilidad que una empresa debe divulgar de conformidad con la Directiva 2013/34/UE del Parlamento Europeo y del Consejo1, modificada por la Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo2. La presentación de información con arreglo a las NEIS no exime a las empresas de otras obligaciones establecidas en el Derecho de la Unión.

1 Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE del Consejo (DO L 182 de 29.6.2013, p. 19).

2 Directiva (UE) 2022/2464 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2022, por la que se modifican el Reglamento (UE) n.º 537/2014, la Directiva 2004/109/CE, la Directiva 2006/43/CE y la Directiva 2013/34/UE, por lo que respecta a la presentación de información sobre sostenibilidad por parte de las empresas (DO L 322 de 16.12.2022, p. 15).

2. Específicamente, las NEIS especifican la información que una empresa debe divulgar sobre sus incidencias, riesgos y oportunidades de importancia relativa en relación con cuestiones ambientales, sociales y de gobernanza. Las NEIS no establecen que las empresas divulguen información sobre temas ambientales, sociales y de gobernanza cubiertos por las NEIS cuando la empresa haya considerado que el tema en cuestión es poco importante (véase el «Diagrama de flujo para determinar la información que debe incluirse» en el apéndice E de la presente Norma). La información divulgada de conformidad con las NEIS permite que los usuarios del estado de sostenibilidad comprendan las incidencias de importancia relativa de la empresa en las personas y el medio ambiente y los efectos de importancia relativa de las cuestiones de sostenibilidad en el desarrollo, los resultados y la posición de la empresa.

3. El objetivo de la presente Norma (NEIS 1) es permitir comprender la arquitectura de las NEIS, las convenciones de redacción y los conceptos fundamentales utilizados, así como los requisitos generales para preparar y presentar la información sobre sostenibilidad de conformidad con la Directiva 2013/34/UE, modificada por la Directiva (UE) 2022/2464.

1. Categorías de normas NEIS, ámbitos de información y convenciones de redacción

1.1 Categorías de normas NEIS

4. Hay tres categorías de NEIS:

a) normas transversales;

b) normas temáticas (normas ambientales, sociales y de gobernanza); y

c) normas sectoriales.

Las normas transversales y temáticas son transectoriales, lo que significa que se aplican a todas las empresas, independientemente del sector o sectores en los que operen.

5. Las normas transversales NEIS 1. Requisitos generales y NEIS 2. Información general se aplican a las cuestiones de sostenibilidad cubiertas por las normas temáticas y las normas sectoriales.

6. La presente norma (NEIS 1) describe la arquitectura de las normas NEIS, explica las convenciones de redacción y los conceptos fundamentales, y establece los requisitos generales para preparar y presentar la información relacionada con la sostenibilidad.

7. La NEIS 2 establece requisitos de divulgación respecto de la información que la empresa debe facilitar a nivel general sobre todas las cuestiones de sostenibilidad de importancia relativa en relación con los ámbitos de información de gobernanza, estrategia, gestión de incidencias, riesgos y oportunidades, y parámetros y metas.

8. Las NEIS temáticas cubren un tema de sostenibilidad y se estructuran en temas y subtemas y, en caso necesario, subsubtemas. El cuadro del Requisito de aplicación 16 (RA 16) de la presente norma ofrece una visión general de los temas, subtemas y subsubtemas de sostenibilidad (conjuntamente «cuestiones de sostenibilidad») cubiertos la NEIS temáticas.

9. Las NEIS temáticas pueden incluir requisitos específicos que complementen los Requisitos de divulgación de la NEIS 2. El apéndice C. Requisitos de divulgación/aplicación establecidos en las NEIS temáticas que son aplicables conjuntamente con la NEIS 2. Información general de la NEIS 2 proporciona una lista de los requisitos adicionales en las NEIS temáticas que la empresa aplicará junto con los requisitos de divulgación de información general de la NEIS 2.

10. Las normas sectoriales son aplicables a todas las empresas de un sector. Abordan los impactos, los riesgos y las oportunidades que pueden ser importantes para todas las empresas de un sector específico y que no estén cubiertos, o no lo estén suficientemente, por las normas temáticas. Las normas sectoriales son multitemáticas y cubren los temas más relevantes para el sector en cuestión. Las normas sectoriales logran un alto grado de comparabilidad.

11. Además de los requisitos de divulgación establecidos en las tres categorías de NEIS, cuando una empresa llegue a la conclusión de que una NEIS no cubre o no cubre una incidencia, riesgo u oportunidad con suficiente granularidad, pero es importante debido a hechos y circunstancias específicos, deberá proporcionar información adicional específica de la entidad para permitir que los usuarios comprendan las incidencias, riesgos u oportunidades relacionados con la sostenibilidad de la empresa. Los requisitos de aplicación RA 1 a RA 5 proporcionan orientación adicional con respecto a las divulgaciones específicas de la entidad.

1.2 Ámbitos de información y requisitos mínimos de contenido de la divulgación sobre políticas, actuaciones, metas y parámetros

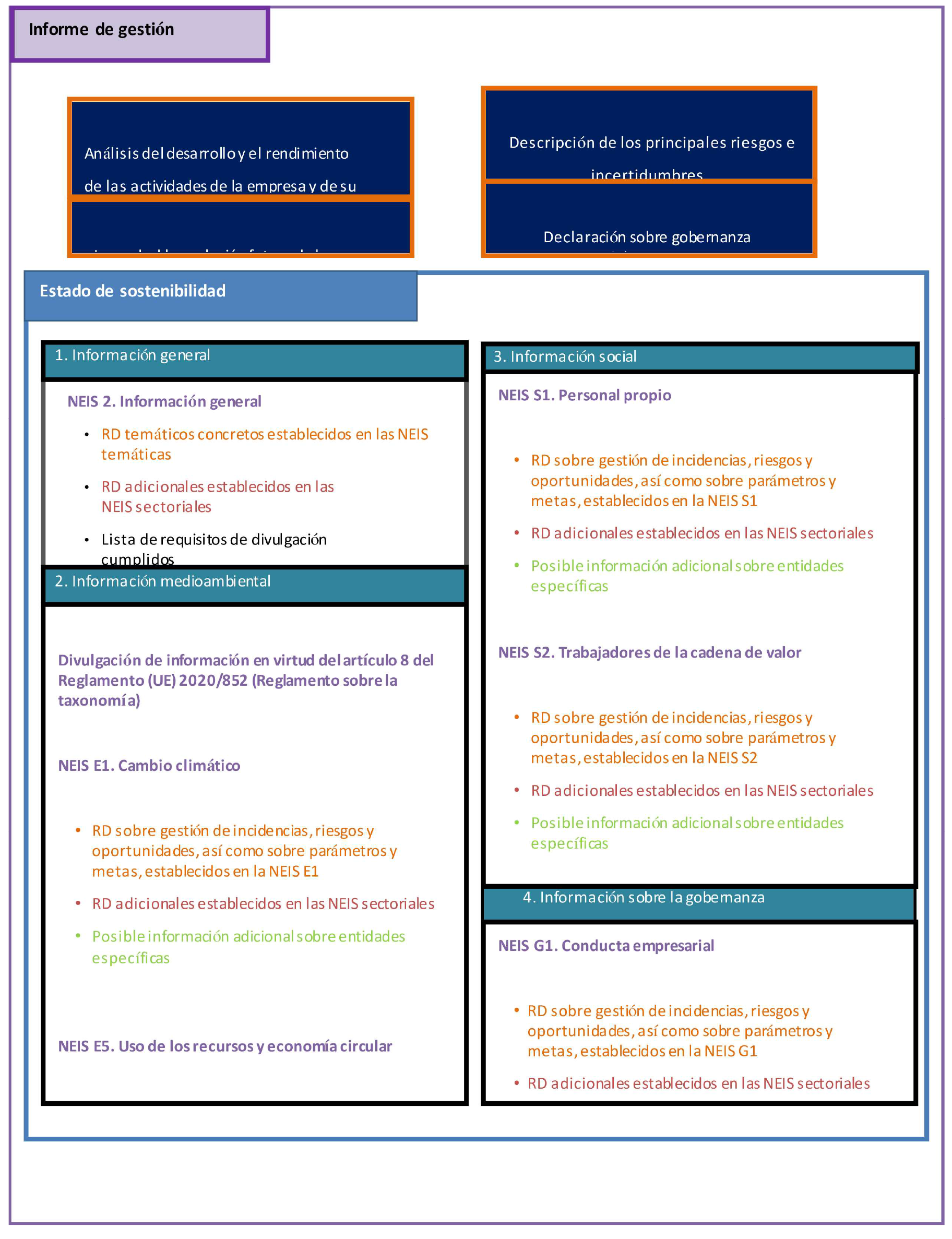

12. Los requisitos de divulgación establecidos en la NEIS 2, en las NEIS temáticas y en las NEIS sectoriales están estructurados en los siguientes ámbitos de información:

a) Gobernanza (GOV): los procesos, controles y procedimientos de gobernanza utilizados para controlar, gestionar y supervisar las incidencias, los riesgos y las oportunidades (véase el capítulo 2. Gobernanza de la NEIS 2);

b) Estrategia (SBM): la manera en que la estrategia y el modelo de negocio de la empresa interactúan con sus incidencias, riesgos y oportunidades de importancia relativa, incluida la manera en que la empresa aborda dichas incidencias, riesgos y oportunidades (véase el capítulo 3. Estrategia de la NEIS 2);

c) Gestión de incidencias, riesgos y oportunidades (IRO): el proceso o procesos mediante los cuales la empresa:

i. identifica las incidencias, riesgos y oportunidades y evalúa su importancia relativa (véase IRO-1 en la sección 4.1 de la NEIS 2),

ii. gestiona las cuestiones de sostenibilidad de importancia relativa a través de políticas y actuaciones (véase la sección 4.2 de la NEIS 2).

d) Parámetros y metas (MT): el rendimiento de la empresa, incluidas las metas que haya fijado y los avances hacia su consecución (véase el capítulo 5. Parámetros y metas de la NEIS 2).

13. La NEIS 2 incluye:

a) en la sección 4.2. Requisitos mínimos de divulgación relativos a políticas (MDR-P) y actuaciones (MDR-A);

b) en la sección 5. Requisitos mínimos de divulgación relativos a parámetros (MDR-M) y metas (MDR-T).

La empresa aplicará los requisitos mínimos de divulgación en relación con las políticas, acciones, parámetros y metas, junto con los requisitos de divulgación correspondientes de las NEIS temáticas y sectoriales.

1.3 Convenciones de redacción

14. En todas las NEIS:

a) el término «incidencias» se refiere a las incidencias positivas y negativas relacionadas con la sostenibilidad que están vinculadas a la actividad de la empresa, identificadas mediante una evaluación de la importancia relativa en términos de incidencia (véase la sección 3.4. Importancia relativa en términos de incidencia). Se refiere tanto a las incidencias reales como a las posibles incidencias futuras.

b) El término «riesgos y oportunidades» se refiere a los riesgos y oportunidades financieros relacionados con la sostenibilidad de la empresa, incluidos los derivados de las dependencias de los recursos naturales, humanos y sociales, identificados mediante una evaluación de la importancia relativa financiera (véase la sección 3.5).

De forma colectiva, estos se denominan «incidencias, riesgos y oportunidades» (IRO). Reflejan la perspectiva de doble importancia relativa de la NEIS descrita en la sección 3.

15. En las NEIS, los términos que se definen en el glosario de definiciones (anexo II) aparecen en negrita y cursiva, excepto cuando un término definido se utiliza más de una vez en el mismo párrafo.

16. Las NEIS estructuran la información que debe divulgarse con arreglo a los requisitos de divulgación. Cada requisito de divulgación consta de uno o varios puntos de datos distintos. El término «punto de datos» también puede referirse a un subelemento explicativo de un requisito de divulgación.

17. Además de los requisitos de divulgación, la mayoría de las NEIS también contienen requisitos de aplicación. Los requisitos de aplicación apoyan la aplicación de los requisitos de divulgación y tienen la misma autoridad que otras partes de una NEIS.

18. Las NEIS utilizan los términos siguientes para distinguir los diferentes grados de obligación de la empresa de divulgar información:

a) «divulgará»: indica que la presentación está prescrita por un requisito de divulgación o por un punto de datos;

b) «podrá divulgar»: indica la divulgación voluntaria para fomentar las buenas prácticas.

Además, la NEIS utiliza el término «considerará» al referirse a cuestiones, recursos o metodologías que se espera que la empresa tenga en cuenta o utilice para preparar una determinada divulgación, si procede.

2. Características cualitativas de la información

19. A la hora de preparar su estado de sostenibilidad, la empresa aplicará:

a) las características cualitativas fundamentales de la información, es decir, la pertinencia y la representación fiel; y

b) las características cualitativas de mejora de la información, es decir, la comparabilidad, la verificabilidad y la comprensibilidad.

20. Estas características cualitativas de la información se definen y describen en el apéndice B de la presente Norma.

3. Doble importancia relativa como fundamento de la información sobre sostenibilidad

21. La empresa informará sobre las cuestiones de sostenibilidad sobre la base del principio de doble importancia relativa, tal como se define y explica en el presente capítulo.

3.1 Partes interesadas y relevancia de estas para el proceso de evaluación de la importancia relativa

22. Las partes interesadas son aquellas que pueden afectar a la empresa o verse afectadas por ella. Existen dos grupos principales de partes interesadas:

a) partes interesadas afectadas: las personas o grupos cuyos intereses se ven o pueden verse afectados, positiva o negativamente, por las actividades de la empresa y sus relaciones de negocio directas e indirectas a lo largo de su cadena de valor; y

b) usuarios de los estados de sostenibilidad: los usuarios principales de la información financiera en general (inversores existentes y potenciales, prestamistas y otros acreedores, incluidos los gestores de activos, las entidades de crédito y las empresas de seguros) y otros usuarios de los estados de sostenibilidad, incluidos los socios comerciales de la empresa, los sindicatos y los interlocutores sociales, las organizaciones de la sociedad civil y no gubernamentales, los Gobiernos, los analistas y los académicos.

23. Algunas partes interesadas, pero no todas, pueden pertenecer a los dos grupos a que se hace referencia en el apartado 22.

24. La cooperación con las partes interesadas afectadas es fundamental para el proceso de diligencia debida en curso de la empresa (véase el capítulo 4. Diligencia debida) y para la evaluación de la importancia relativa en términos de sostenibilidad. Esto incluye sus procesos para determinar y evaluar las incidencias negativas reales y potenciales, que después sirven de base para el proceso de evaluación para determinar las incidencias de importancia relativa a efectos de la divulgación de información sobre sostenibilidad (véase la sección 3.4 de la presente Norma).

3.2 Cuestiones de importancia relativa significativa e importancia relativa de la información

25. Es necesario llevar a cabo una evaluación de la importancia relativa (véanse las secciones 3.4. Importancia relativa en términos de incidencia y 3.5. Importancia relativa financiera de la presente Norma) para que la empresa determine las incidencias, los riesgos y las oportunidades de importancia relativa que deben notificarse.

26. La evaluación de la importancia relativa es el punto de partida de la presentación de información sobre sostenibilidad en el marco de las NEIS. IRO-1 en la sección 4.1, de la NEIS 2 incluye requisitos generales de divulgación sobre el proceso de la empresa para identificar las incidencias, riesgos y oportunidades y evaluar su importancia relativa. SBM-3 de la NEIS 2 establece requisitos generales de divulgación sobre las incidencias, riesgos y oportunidades de importancia relativa resultantes de la evaluación de la importancia relativa de la empresa.

27. Los requisitos de aplicación que figuran en el apéndice A de la presente Norma incluyen una lista de cuestiones de sostenibilidad contempladas en las NEIS temáticas, clasificadas por temas, subtemas y subsubtemas, a fin de apoyar la evaluación de la importancia relativa. El apéndice E. Diagrama de flujo para determinar la información que debe incluirse de la presente Norma ofrece una ilustración de la evaluación de la importancia relativa descrita en la presente sección.

28. Una cuestión de sostenibilidad es «de importancia relativa» si cumple los criterios definidos para la importancia relativa en términos de incidencia (véase la sección 3.4 de la presente Norma), la importancia relativa financiera (véase la sección 3.5 de la presente Norma) o ambas.

29. Con independencia del resultado de su evaluación de la importancia relativa, la empresa divulgará siempre la información exigida por la NEIS 2. Información general (es decir, todos los requisitos de divulgación y puntos de datos especificados en la NEIS 2) y los requisitos de divulgación (incluidos sus puntos de datos) establecidos en las NEIS temáticas relacionados con el requisito de divulgación IRO-1. Descripción de los procesos para determinar evaluar las incidencias, los riesgos y las oportunidades de importancia relativa, tal como se enumeran en el apéndice C. Requisitos de divulgación/aplicación establecidos en las NEIS temáticas que son aplicables conjuntamente con la NEIS 2. Información general de la NEIS 2.

30. Cuando la empresa llegue a la conclusión de que una cuestión de sostenibilidad es de importancia relativa como resultado de su evaluación de la importancia relativa, en la que la NEIS 2 IRO-1, IRO-2 y SBM-3 establecen requisitos de divulgación, esta deberá:

a) divulgar información de acuerdo con los requisitos de divulgación (incluidos los requisitos de aplicación) relacionados con esa cuestión de sostenibilidad específica establecidos en las NEIS temáticas y sectoriales correspondientes; y

b) divulgar información adicional específica de la entidad (véanse el apartado 11 y los RA 1 a 5 de la presente Norma) e informar al respecto cuando la cuestión de sostenibilidad de importancia relativa no esté cubierta por una NEIS, o lo esté con una granularidad insuficiente.

31. La información aplicable prescrita en un requisito de divulgación, incluidos sus puntos de datos, o una información específica de la entidad se divulgará cuando la empresa considere, como parte de su evaluación de la información de importancia relativa, que la información pertinente desde una o varias de las siguientes perspectivas:

a) la importancia de la información en relación con la cuestión que pretende describir o explicar; o

b) la capacidad de dicha información para satisfacer las necesidades de toma de decisiones de los usuarios, incluidas las necesidades de los usuarios principales de la información financiera en general descrita en el apartado 48, o las necesidades de los usuarios cuyo interés principal sea la información sobre las incidencias de la empresa.

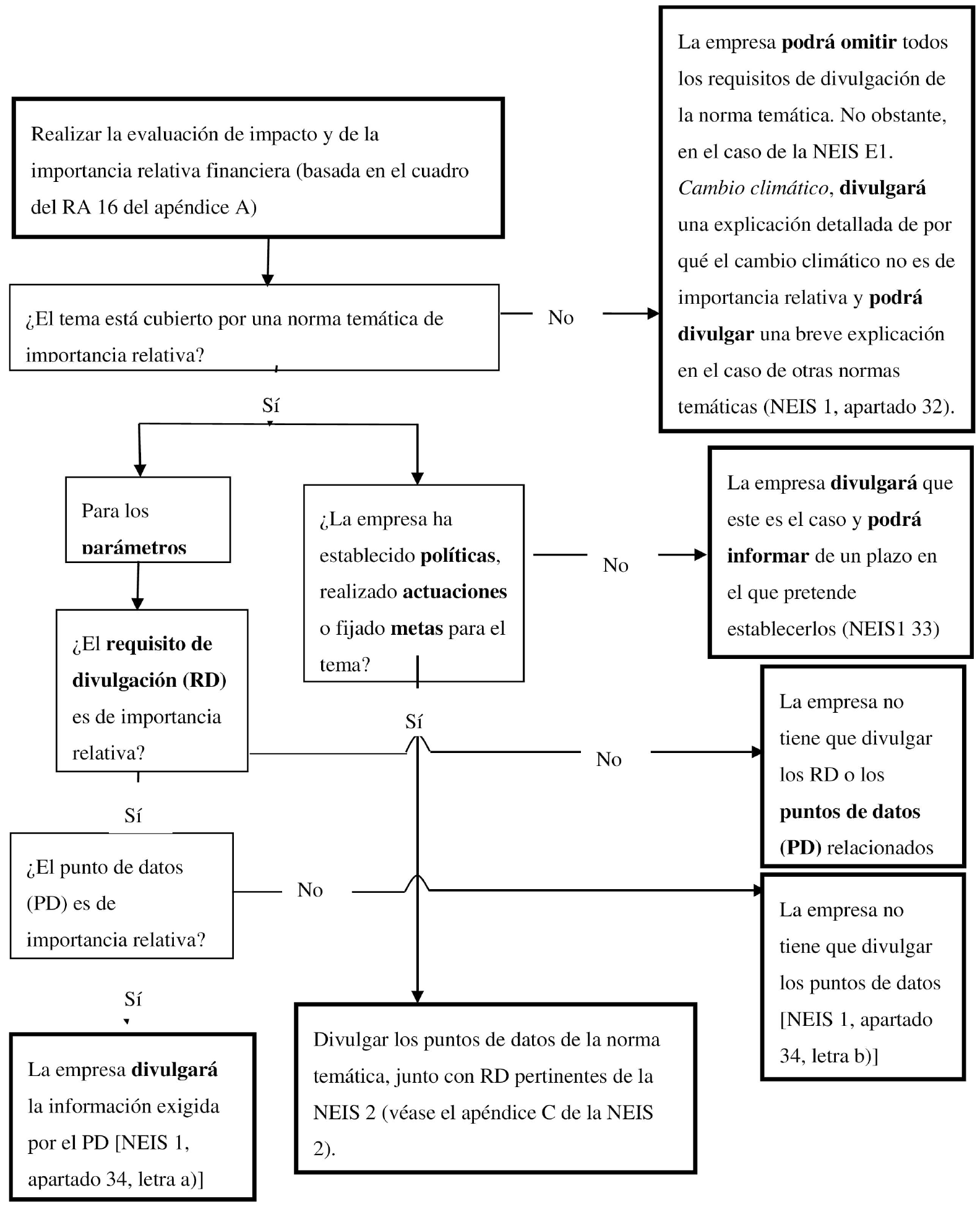

32. Si la empresa llega a la conclusión de que el cambio climático no es de importancia relativa y, por tanto, omite todos los requisitos de divulgación establecidos en la NEIS E1. Cambio climático, divulgará una explicación detallada de las conclusiones de su evaluación de la importancia relativa con respecto al cambio climático (véase NEIS 2 IRO-2. Requisitos de divulgación establecidos en las NEIS cubiertos por el estado de sostenibilidad de la empresa), incluido un análisis prospectivo de las condiciones que podrían llevar a la empresa a concluir en el futuro que el cambio climático es de importancia relativa. Si la empresa llega a la conclusión de que un tema distinto del cambio climático no es de importancia relativa y, por tanto, omite todos los requisitos de divulgación establecidos en la NEIS temática correspondiente, podrá explicar brevemente las conclusiones de su evaluación de la importancia relativa con respecto ese tema.

33. Al divulgar información sobre políticas, actuaciones y metas en relación con una cuestión de sostenibilidad que se haya considerado de importancia relativa, la empresa incluirá la información prescrita por todos los requisitos de divulgación y puntos de datos de la NEIS temática y sectorial en relación con dicha cuestión y en el correspondiente requisito mínimo de divulgación sobre políticas, actuaciones y metas exigido de conformidad con la NEIS 2. Si la empresa no puede divulgar la información prescrita por los requisitos de divulgación y los puntos de datos establecidos en la NEIS temática o sectorial o los requisitos mínimos de divulgación de la NEIS 2 sobre políticas, actuaciones y metas, porque no ha adoptado las respectivas políticas, implementado las respectivas actuaciones o fijado las metas correspondientes, informará de que este es el caso y podrá comunicar un plazo en el que pretenda aplicarlas.

34. Al divulgar información sobre los parámetros de una cuestión de sostenibilidad de importancia relativa con arreglo a la sección de parámetros y metas de la NEIS temática pertinente, la empresa:

a) incluirá la información prescrita por los requisitos de divulgación si considera que esta es de importancia relativa; y

b) podrá omitir la información prescrita por un punto de datos de un requisito de divulgación si considera que esta carece de importancia relativa y llega a la conclusión de que no es necesaria para cumplir el objetivo del requisito de divulgación.

35. Si la empresa omite la información prescrita por un punto de datos derivado de otra legislación de la UE mencionada en el apéndice B de la NEIS 2, declarará explícitamente que la información en cuestión «no es de importancia relativa».

36. La empresa establecerá la manera en que aplica los criterios, incluidos los umbrales adecuados, para determinar:

a) la información que divulga sobre los parámetros relativa a una cuestión de sostenibilidad de importancia material con arreglo a la sección de Parámetros y metas de la NEIS temática pertinente, de conformidad con el apartado 34; y

b) la información que debe divulgarse como información específica de la entidad.

3.3 Doble importancia relativa

37. La doble importancia relativa tiene dos dimensiones, a saber, la importancia relativa en términos de incidencia y la importancia relativa financiera. A menos que se especifique lo contrario, los términos «de importancia relativa» y «materialidad» se utilizan en toda la NEIS para referirse a la doble importancia relativa.

38. Las evaluaciones de la importancia relativa en términos de incidencia y de la importancia relativa financiera están interrelacionadas y se deberán tener en cuenta las interdependencias entre estas dos dimensiones. En general, el punto de partida es la evaluación de las incidencias, aunque también puede haber riesgos y oportunidades de importancia relativa que no estén relacionados con las incidencias de la empresa. Una incidencia en materia de sostenibilidad puede tener una importancia relativa financiera desde el inicio, o llegar a tenerla, cuando pueda esperarse razonablemente que afecte a la situación financiera de la empresa, a los resultados financieros, a los flujos de efectivo, a su acceso a la financiación o al coste del capital a corto, medio o largo plazo. Las incidencias se recogen desde la perspectiva de la importancia relativa en términos de incidencia, independientemente de si tienen una importancia relativa financiera.

39. A la hora de identificar y evaluar las incidencias, los riesgos y las oportunidades en la cadena de valor de la empresa para determinar su importancia relativa, la empresa deberá centrarse en ámbitos en los que se considere probable que surjan incidencia, riesgos y oportunidades, en función de la naturaleza de las actividades, las relaciones de negocio, las zonas geográficas u otros factores pertinentes.

40. La empresa tendrá en cuenta cómo se ve afectada por sus dependencias de la disponibilidad de recursos naturales y sociales a precios adecuados y de calidad satisfactoria, independientemente de sus posibles incidencias sobre dichos recursos.

41. Se entiende que las incidencias, los riesgos y las oportunidades principales de una empresa son los mismos que las incidencias, los riesgos y las oportunidades de importancia relativa identificados con arreglo al principio de doble importancia relativa y, por tanto, se notifican en su estado de sostenibilidad.

42. La empresa aplicará los criterios establecidos en las secciones 3.4 y 3.5 de la presente Norma, utilizando umbrales cuantitativos o cualitativos adecuados. Se necesitan umbrales adecuados para determinar qué incidencias, riesgos y oportunidades son identificados y abordados por la empresa como de importancia relativa y para determinar qué cuestiones de sostenibilidad son de importancia relativa a efectos de información. Algunas normas y marcos existentes utilizan el término «incidencias más significativas» al referirse al umbral utilizado para identificar las incidencias que se describen en las NEIS como «incidencias de importancia relativa».

3.4 Importancia relativa en términos de incidencia

43. Una cuestión de sostenibilidad es de importancia relativa desde el punto de vista de la incidencia cuando se refiere a las incidencias de importancia relativa reales o potenciales, positivas o negativas, de la empresa sobre las personas o el medio ambiente en los horizontes temporales a corto, medio o largo plazo. Las incidencias incluyen aquellas relacionadas con las propias actividades y las fases anteriores y posteriores de la cadena de valor de la empresa, también a través de sus productos y servicios, así como de sus relaciones de negocio. Las relaciones de negocio incluyen las de las fases anteriores y posteriores de la cadena de valor de la empresa y no se limitan a las relaciones contractuales directas.

44. En este contexto, las incidencias sobre las personas o el medio ambiente incluyen las incidencias relacionadas con cuestiones medioambientales, sociales y de gobernanza.

45. La evaluación de la importancia relativa de una incidencia negativa se basa en el proceso de diligencia debida definido en los instrumentos internacionales de los Principios Rectores de las Naciones Unidas sobre las Empresas y los Derechos Humanos y las Líneas Directrices de la OCDE para Empresas Multinacionales. En el caso de las incidencias negativas reales, la importancia relativa se basa en la gravedad de la incidencia, mientras que en el caso de las incidencias negativas potenciales se basa en la gravedad y la probabilidad de la incidencia. La gravedad se basa en los siguientes factores:

a) la magnitud;

b) alcance; y

c) el carácter irremediable de la incidencia.

En caso de una incidencia negativa potencial sobre los derechos humanos, la gravedad de la incidencia prevalece sobre su probabilidad.

46. En el caso de las incidencias positivas, la importancia relativa se basa en:

a) la magnitud y el alcance de la incidencia, en el caso de las incidencias reales; y

b) la magnitud, el alcance y la probabilidad de la incidencia, en el caso de las incidencias potenciales.

3.5 Importancia relativa financiera

47. El alcance de la importancia relativa financiera para la divulgación de información sobre sostenibilidad es una ampliación del alcance de la importancia relativa utilizado en el proceso de determinación de qué información debe incluirse en los estados financieros de la empresa.

48. La evaluación de la importancia relativa financiera corresponde a la identificación de la información que se considera importante para los usuarios principales de los informes financieros de finalidad general a la hora de tomar decisiones relativas al suministro de recursos a la entidad. En particular, se considera que la información es de importancia relativa para los usuarios principales de los informes financieros de finalidad general si cabe esperar razonablemente que la omisión, la inexactitud o el enmascaramiento de dicha información influya en las decisiones que adoptan sobre la base del estado de sostenibilidad de la empresa.

49. Una cuestión de sostenibilidad es de importancia relativa desde el punto de vista financiero si produce o cabría esperar razonablemente que produzca efectos financieros de importancia relativa sobre la empresa. Este es el caso cuando una cuestión de sostenibilidad genera riesgos u oportunidades que tienen una influencia de importancia relativa, o podría esperarse razonablemente que tengan una influencia de importancia relativa, en el desarrollo, la situación financiera, el rendimiento financiero, los flujos de efectivo, el acceso a la financiación o el coste del capital a corto, medio o largo plazo de la empresa. Los riesgos y las oportunidades pueden derivarse de acontecimientos pasados o futuros. La importancia relativa financiera de una cuestión de sostenibilidad no se limita a las cuestiones que están bajo el control de la empresa, sino que incluye información sobre los riesgos y oportunidades de importancia relativa atribuibles a las relaciones de negocio más allá del ámbito de consolidación utilizado en la elaboración de los estados financieros.

50. Las dependencias de los recursos naturales y sociales son fuentes de riesgos u oportunidades financieros. Las dependencias pueden producir efectos de dos maneras posibles:

a) pueden influir en la capacidad de la empresa para seguir utilizando u obteniendo los recursos necesarios para sus procesos empresariales, así como en la calidad y los precios de dichos recursos; y

b) pueden afectar a la capacidad de la empresa para confiar en las relaciones necesarias para sus procesos empresariales en condiciones aceptables.

51. La importancia relativa de los riesgos y oportunidades se evalúa sobre la base de una combinación de la probabilidad de ocurrencia y la magnitud potencial de los efectos financieros.

3.6 Incidencias o riesgos de importancia relativa significativa derivados de actuaciones orientadas a responder a cuestiones de sostenibilidad

52. La evaluación de la importancia relativa de la empresa puede conducir a la identificación de situaciones en las que sus actuaciones para abordar determinadas incidencias o riesgos o para beneficiarse de determinadas oportunidades en relación con una cuestión de sostenibilidad puedan tener incidencias negativas de importancia relativa o causar riesgos de importancia relativa en relación con una o varias otras cuestiones de sostenibilidad. Por ejemplo:

a) un plan de acción para descarbonizar la producción que implique el abandono de determinados productos podría tener incidencias negativas de importancia relativa sobre el personal propio de la empresa y dar lugar a riesgos de importancia relativa debido a las indemnizaciones por despido; o

b) un plan de acción de un proveedor de automóviles centrado en el suministro de vehículos eléctricos podría conducir a activos varados para la producción de piezas de suministro para vehículos convencionales.

53. En tales situaciones, la empresa deberá:

a) divulgar la existencia de incidencias negativas o riesgos de importancia relativa, junto con las actuaciones que los generan, con una referencia al tema con el que están relacionadas las incidencias o los riesgos; y

b) describir cómo se abordan las incidencias negativas o los riesgos de importancia relativa en el marco del tema al que se refieren.

3.7 Nivel de desagregación

54. Cuando sea necesario para una buena comprensión de sus incidencias, riesgos y oportunidades de importancia relativa, la empresa desagregará la información comunicada:

a) por país, cuando existan variaciones significativas de las incidencias, los riesgos y las oportunidades de importancia relativa entre países y cuando presentar la información en un nivel superior de agregación ocultaría información de importancia relativa sobre las incidencias, los riesgos o las oportunidades; o

b) por emplazamiento significativo o por activo significativo, cuando las incidencias, los riesgos y las oportunidades de importancia relativa dependan en gran medida de una ubicación o un activo específicos.

55. Al definir el nivel adecuado de desagregación para la divulgación de información, la empresa tendrá en cuenta la desagregación adoptada en su evaluación de la importancia relativa. En función de los hechos y circunstancias específicos de la empresa, puede ser necesaria una desagregación por filial.

56. Cuando se agreguen datos de distintos niveles o múltiples ubicaciones dentro de un mismo nivel, la empresa velará por que esta agregación no oculte la especificidad y el contexto necesarios para interpretar la información. La empresa no agregará elementos de importancia relativa de naturaleza distinta.

57. Cuando la empresa presente información desagregada por sectores, adoptará la clasificación sectorial según las NEIS, que se especificará en un acto delegado adoptado por la Comisión de conformidad con el artículo 29 ter, apartado 1, párrafo tercero, inciso ii), de la Directiva 2013/34/UE. Cuando una NEIS temática o sectorial exija que se adopte un nivel específico de desagregación para la preparación de un elemento de información concreto, prevalecerá el requisito establecido en la NEIS temática o sectorial.

4. Diligencia debida

58. El resultado del proceso de diligencia debida de la empresa en materia de sostenibilidad (denominado «diligencia debida» en los instrumentos internacionales mencionados más abajo) sirve de base para la evaluación de la empresa de sus incidencias, riesgos y oportunidades de importancia relativa. Las NEIS no imponen ningún requisito de conducta en relación con la diligencia debida; tampoco amplían o modifican la función de los órganos de administración, dirección o supervisión de la empresa en lo que respecta a la diligencia debida.

59. La diligencia debida es el proceso mediante el cual las empresas determinan, previenen, mitigan y rinden cuentas de cómo abordan las incidencias negativas reales y potenciales sobre el medio ambiente y las personas relacionadas con sus actividades. Entre ellas se incluyen incidencias negativas relacionadas con las propias actividades y las fases anteriores y posteriores de la cadena de valor de la empresa, también a través de sus productos o servicios, así como de sus relaciones de negocio. La diligencia debida es una práctica continua que responde, y puede desencadenar cambios, a la evolución de la estrategia, el modelo de negocio, las actividades, las relaciones de negocio y los contextos de explotación, abastecimiento y venta de la empresa. Este proceso se describe en los instrumentos internacionales de los Principios Rectores de las Naciones Unidas sobre las Empresas y los Derechos Humanos y las Líneas Directrices de la OCDE para Empresas Multinacionales.

60. Estos instrumentos internacionales identifican una serie de pasos en el proceso de diligencia debida, incluida la identificación y evaluación de las incidencias negativas relacionadas con las propias actividades y las fases anteriores y posteriores de la cadena de valor de la empresa, también a través de sus productos o servicios, así como de sus relaciones de negocio. Cuando la empresa no pueda abordar de inmediato todas las incidencias, el proceso de diligencia debida permite priorizar las actuaciones en función de la gravedad y la probabilidad de las incidencias. Este aspecto del proceso de diligencia debida es el que sirve de base para la evaluación de las incidencias de importancia relativa (véase la sección 3.4 de la presente Norma). La determinación de las incidencias de importancia relativa también contribuye a la determinación de los riesgos y oportunidades de sostenibilidad de importancia relativa, que a menudo son el resultado de tales incidencias.

61. Los elementos fundamentales de la diligencia debida se reflejan directamente en los requisitos de divulgación establecidos en la NEIS 2 y en las NEIS temáticas, como se muestra a continuación:

a) a) integración la diligencia debida en la gobernanza, la estrategia y el modelo de negocio3. Esto se aborda en:

3 Principio Rector 16 de las Naciones Unidas y su comentario; Guía interpretativa de las Naciones Unidas, preguntas 21 y 25, así como las Líneas Directrices de la OCDE, capítulo II sobre principios generales (apartado A.10) y capítulo IV sobre derechos humanos (apartado 4; y apartado 44 del comentario); y la Guía de la OCDE de Debida Diligencia, sección II (1.1 y 1.2) y anexo, preguntas 14 y 15.

i. NEIS 2 GOV-2: Información facilitada a los órganos de administración, dirección y supervisión de la empresa y cuestiones de sostenibilidad abordadas por ellos;

ii. NEIS 2 GOV-3: Integración del rendimiento relacionado con la sostenibilidad en sistemas de incentivos; y

iii. NEIS 2 SBM-3: Incidencias, riesgos y oportunidades de importancia relativa y su interacción con la estrategia y el modelo de negocio.

b) cooperar con las partes interesadas4 afectadas. Esto se aborda en:

4 Principio Rector 18 de las Naciones Unidas y su comentario, Principio Rector 20 de las Naciones Unidas, el comentario a los Principios Rectores 21 y 29 de las Naciones Unidas, y Principio rector 31, letra h), de las Naciones Unidas y su comentario; y la Guía interpretativa de las Naciones Unidas, preguntas 30 y 33, 42 y 76, así como las Líneas Directrices de la OCDE, capítulo II sobre principios generales (apartado A.14 y apartado 25 del comentario); y la Guía de la OCDE de Debida Diligencia, sección II (2.1.c, 2.3. 2.4.a, 3.1.b y 3.1.f) y anexo, preguntas 8 a 11.

i. NEIS 2 GOV-2;

ii. NEIS 2 SBM-2: Intereses y opiniones de las partes interesadas;

iii. NEIS 2 IRO-1;

iv. NEIS 2 MDR-P; y

v. NEIS temáticas: reflejar las diferentes etapas y objetivos de la colaboración con las partes interesadas a lo largo del proceso de diligencia debida.

c) determinar y evaluar las incidencias negativas sobre las personas y el medio ambiente5. Esto se aborda en:

5 Principios Rectores 17, 18 y 24 de las Naciones Unidas y sus comentarios, y el comentario al Principio Rector 29 de las Naciones Unidas; y la Guía interpretativa de las Naciones Unidas, preguntas 9, 12, 13, 27, 28, 36 a 42, y 85 a 89, y las Líneas Directrices de la OCDE, capítulo II sobre principios generales (apartados A.10 y A.11 y apartado 14 del comentario), y capítulo IV sobre derechos humanos (apartados 1 y 2 y apartados 41 a 43 del comentario); y la Guía de la OCDE de Debida Diligencia, sección II (2.1 y 2.4) y anexo, preguntas 3 a 5 y 19 a 31.

i. NEIS 2 IRO-1 (incluidos los requisitos de aplicación relacionados con cuestiones de sostenibilidad específicas establecidos en la NEIS correspondiente); y

ii. NEIS 2 SBM-3;

d) adoptar medidas para hacer frente a las incidencias negativas sobre las personas y el medio ambiente6. Esto se aborda en:

6 Principios Rectores 19, 22 y 23 de las Naciones Unidas y sus comentarios; y la Guía interpretativa de las Naciones Unidas, preguntas 11, 32, 46, 47, 64 a 68, 82 y 83, y las Líneas Directrices de la OCDE, capítulo II sobre principios generales (apartado A.12 y apartados 18 a 22 del comentario), y capítulo IV sobre derechos humanos (apartado 3 y apartados 42 y 43 del comentario); y la Guía de la OCDE de Debida Diligencia, sección II (3.1 y 3.2) y preguntas del anexo 32 a 40.

i. NEIS 2 MDR- A; y

ii. NEIS temáticas: reflejar la gama de actuaciones, incluidos los planes de transición a través de los cuales se abordan las incidencias;

e) hacer un seguimiento de la eficacia de estos esfuerzos7. Esto se aborda en:

7 Principios Rectores 20 y 31, letra g), de las Naciones Unidas y sus comentarios; y la Guía interpretativa de las Naciones Unidas, preguntas 49 a 53 y 80, y la Guía de la OCDE de Debida Diligencia, sección II (4.1 y 5.1) y anexo, preguntas 41 a 47.

i. NEIS 2 MDR-M;

ii. NEIS 2 MDR-T; y

iii. NEIS temáticas: en relación con los parámetros y metas.

5. Cadena de valor

5.1 Empresa informante y cadena de valor

62. La declaración de sostenibilidad corresponderá a la misma empresa informante que los estados financieros. Por ejemplo, si la empresa informante es una empresa matriz obligada a elaborar estados financieros consolidados, el estado de sostenibilidad corresponderá a todo el grupo. Este requisito no se aplicará cuando la empresa informante no esté obligada a elaborar estados financieros o cuando dicha empresa prepare información consolidada sobre sostenibilidad de conformidad con el artículo 48 decies de la Directiva 2013/34/UE.

63. La información sobre la empresa informante facilitada en el estado de sostenibilidad se ampliará para incluir información sobre las incidencias, los riesgos y las oportunidades de importancia relativa relacionados con la empresa a través de sus relaciones de negocio directas e indirectas en las fases anteriores o posteriores de la cadena de valor («información sobre la cadena de valor»). Al ampliar la información sobre la empresa informante, la empresa deberá incluir las incidencias, los riesgos y las oportunidades de importancia relativa relacionados con las fases anteriores y posteriores de su cadena de valor:

a) en función de los resultados de su proceso de diligencia debida y de su evaluación de la importancia relativa; y

b) de acuerdo con cualquier requisito específico relacionado con la cadena de valor de otras NEIS.

64. El apartado 63 no exige información sobre todos y cada uno de los agentes de la cadena de valor, sino solo la inclusión de información de importancia relativa sobre las fases anteriores y posteriores de la cadena de valor. Diferentes cuestiones de sostenibilidad pueden ser de importancia relativa en relación con diferentes partes de las fases anteriores y posteriores de la cadena de valor de la empresa. La información se ampliará para incluir información sobre la cadena de valor únicamente en relación con las partes de la cadena de valor para las que la cuestión sea de importancia relativa.

65. La empresa deberá incluir información de importancia relativa sobre la cadena de valor cuando sea necesario para:

a) permitir que los usuarios de los estados de sostenibilidad comprendan las incidencias, los riesgos y las oportunidades de importancia relativa de la empresa; y/o

b) producir un conjunto de información que se ajuste a las características cualitativas de la información (véase el apéndice B de la presente Norma).

66. A la hora de determinar en qué nivel dentro de sus propias operaciones y las fases anteriores y posteriores de su cadena de valor surge una cuestión de sostenibilidad de importancia relativa, la empresa utilizará su evaluación de las incidencias, los riesgos y las oportunidades de acuerdo con el principio de doble importancia relativa (véase el capítulo 3 de la presente Norma).

67. Cuando empresas asociadas o en participación, contabilizadas con arreglo al método de la participación o consolidadas proporcionalmente en los estados financieros, formen parte de la cadena de valor de la empresa (por ejemplo, como proveedores), esta incluirá información relacionada con dichas empresas asociadas o en participación, de conformidad con el apartado 63, en consonancia con el enfoque adoptado para las demás relaciones de negocio de la cadena de valor. En este caso, a la hora de determinar los parámetros de incidencia, los datos de la empresa asociada o en participación no se limitan a la proporción de acciones poseídas, sino que se tendrán en cuenta sobre la base de las incidencias que están relacionadas con los productos y servicios de la empresa a través de sus relaciones de negocio.

5.2 Estimación a través de medias sectoriales y variables sustitutivas

68. La capacidad de la empresa para obtener la información necesaria sobre las fases anteriores y posteriores de la cadena de valor puede variar en función de diversos factores, tales como los acuerdos contractuales de la empresa, el nivel de control que esta ejerce sobre las operaciones fuera del ámbito de consolidación y su poder de negociación. Si la empresa no tiene la capacidad de controlar las actividades de las fases anteriores o posteriores de su cadena de valor y sus relaciones de negocio, puede resultar más difícil obtener información sobre la cadena de valor.

69. Existen circunstancias en las que la empresa no puede recopilar la información sobre las fases anteriores y posteriores de su cadena de valor, tal como exige el apartado 63, tras realizar esfuerzos razonables para hacerlo. En estas circunstancias, la empresa estimará la información que debe comunicar sobre las fases anteriores y posteriores de su cadena de valor, utilizando toda la información razonable y fundamentada, como los datos medios del sector y otras variables sustitutivas.

70. La obtención de información sobre la cadena de valor también podría resultar difícil en el caso de las pymes y otras entidades de las fases anteriores o posteriores de la cadena de valor que no entran en el ámbito de aplicación de la presentación de información sobre sostenibilidad establecida en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE (véase la NEIS 2 BP-2. Información relativa a circunstancias específicas).

71. Con respecto a las políticas, actuaciones y metas, la información de la empresa deberá incluir información sobre las fases anteriores y posteriores de la cadena de valor en la medida en que dichas políticas, actuaciones y metas impliquen a agentes de la cadena de valor. Por lo que respecta a los parámetros, en muchos casos, en particular en relación con cuestiones medioambientales para las que se dispone de variables sustitutivas, la empresa puede cumplir los requisitos de información sin recopilar datos de los agentes de las fases anteriores y posteriores de su cadena de valor, especialmente de las pymes, por ejemplo, al calcular las emisiones de GEI de alcance 3 de la empresa.

72. La incorporación de estimaciones realizadas a partir de datos sectoriales medios u otras variables sustitutivas no deberá dar lugar a información que no se ajuste a las características cualitativas de la información (véanse el capítulo 2 y la sección 7.2. Fuentes de estimación e incertidumbre del resultado de la presente Norma).

6. Horizontes temporales

6.1 Período de referencia

73. El período de referencia del estado de sostenibilidad de la empresa será coherente con el de sus estados financieros.

6.2 Vinculación del pasado, el presente y el futuro

74. En su estado de sostenibilidad, la empresa establecerá vínculos adecuados entre la información retrospectiva y prospectiva, cuando proceda, para favorecer la comprensión de la relación entre la información histórica y la información orientada al futuro.

6.3 Informar sobre los progresos con respecto al año base

75. Un año base es la fecha o período de referencia históricos para los que se dispone de información y con los que puede compararse la información posterior a lo largo del tiempo.

76. La empresa presentará información comparativa con respecto al año base para los importes comunicados en el período corriente a la hora de informar sobre la evolución y los avances hacia una meta, a menos que el requisito de divulgación pertinente ya defina cómo notificar los avances. La empresa también podrá incluir información histórica sobre los hitos alcanzados entre el año base y el período de referencia cuando se trate de información pertinente.

6.4 Definición de corto, medio y largo plazo a efectos de información

77. Al elaborar su estado de sostenibilidad la empresa adoptará los siguientes intervalos de tiempo a partir del final del período de referencia:

a) para el horizonte temporal a corto plazo: el período adoptado por la empresa como período de referencia en sus estados financieros;

b) para el horizonte temporal a medio plazo: desde el final del período de referencia a corto plazo definido en la letra a) hasta cinco años después; y

c) para el horizonte temporal a largo plazo: más de cinco años.

78. La empresa utilizará un desglose adicional para el horizonte temporal a largo plazo cuando se prevean incidencias o actuaciones en un período superior a cinco años, en caso necesario, para proporcionar la información pertinente a los usuarios de los estados de sostenibilidad.

79. Si se requieren definiciones diferentes de los horizontes temporales a medio o largo plazo para determinados elementos de información exigidos en otras NEIS, prevalecerán las definiciones de dichas NEIS.

80. Puede haber circunstancias en las que el uso de los horizontes temporales a medio o largo plazo mencionados en el apartado 77 dé lugar a información no pertinente, ya que la empresa utiliza una definición diferente para i) sus procesos de determinación y gestión de incidencias, riesgos y oportunidades de importancia relativa o para ii) la definición de sus actuaciones y la fijación de metas. Estas circunstancias pueden deberse a características específicas de cada sector, tales como el flujo de efectivo y los ciclos económicos, la duración prevista de las inversiones de capital, los horizontes temporales en los que los usuarios de los estados de sostenibilidad llevan a cabo sus evaluaciones o los horizontes de planificación que suelen utilizarse en el sector de la empresa para la toma de decisiones. En estas circunstancias, la empresa puede adoptar una definición diferente de los horizontes temporales a medio o largo plazo (véase la NEIS 2 BP-2, apartado 9).

81. Las referencias a «corto plazo», «medio plazo» y «largo plazo» en las NEIS se refieren al horizonte temporal determinado por la empresa con arreglo a lo dispuesto en los apartados 77 a 80.

7. Preparación y presentación de información sobre sostenibilidad

82. El presente capítulo establece los requisitos generales que deben aplicarse a la hora de preparar y presentar información sobre sostenibilidad.

7.1 Presentación de información comparativa

83. La empresa divulgará información comparativa sobre el período anterior para todos los parámetros cuantitativos e importes monetarios sobre los que ha informado en el período en curso. Cuando sea pertinente para una comprensión de la información sobre el estado de sostenibilidad del período corriente, la empresa también divulgará información comparativa para la divulgación de información explicativa.

84. Cuando la empresa comunique información comparativa que difiera de la presentada en el período anterior, indicará:

a) la diferencia entre la cifra comunicada en el período anterior y la cifra comparativa revisada; y

b) los motivos de la revisión de las cifras.

85. En ocasiones resulta impracticable, cuando se desea conseguir la comparabilidad con el período corriente, ajustar la información comparativa de uno o más períodos anteriores. Por ejemplo, los datos podrían no haberse recogido en el período o períodos anteriores de tal forma que permitan la aplicación retroactiva de una nueva definición de un parámetro o meta, o la reexpresión retroactiva para corregir un error de un período anterior, como consecuencia de lo cual es impracticable reconstruir la información (véase la NEIS 2 BP-2). Cuando resulte impracticable ajustar la información comparativa de uno o más períodos anteriores, la empresa informará de este hecho.

86. Cuando una NEIS exija que la empresa presente más de un período comparativo para un parámetro o punto de datos, prevalecerán los requisitos de dicha NEIS.

7.2 Fuentes de estimación e incertidumbre del resultado

87. Cuando los parámetros cuantitativos y los importes monetarios, incluida la información sobre las fases anteriores y posteriores de la cadena de valor (véase el capítulo 5 de la presente Norma), no pueden medirse directamente y solo pueden estimarse, puede surgir incertidumbre de medida.

88. Las empresas divulgarán información que permita a los usuarios comprender las incertidumbres más significativas que afectan a los parámetros cuantitativos y a los importes monetarios consignados en su estado de sostenibilidad.

89. La utilización de hipótesis y estimaciones razonables, incluido el análisis de escenarios o de sensibilidad, es una parte fundamental de la preparación de información relacionada con la sostenibilidad y no socava la utilidad de dicha información, siempre que las hipótesis y estimaciones se describan y expliquen con precisión. Incluso un alto grado de incertidumbre de medida no impediría necesariamente que tales hipótesis o estimaciones proporcionaran información útil o se ajustaran a las características cualitativas de la información (véase el apéndice B de la presente Norma).

90. Los datos e hipótesis utilizados para elaborar el estado de sostenibilidad deberán ser coherentes, en la medida de lo posible, con los datos e hipótesis financieros correspondientes utilizados en los estados financieros de la empresa.

91. Algunas NEIS exigen la divulgación de información como explicaciones sobre posibles acontecimientos futuros que tengan resultados inciertos. A la hora de juzgar si la información sobre tales posibles acontecimientos futuros es de importancia relativa, la empresa se referirá a los criterios mencionados en el capítulo 3 de la presente Norma y tendrá en cuenta:

a) los efectos financieros potenciales de los acontecimientos (el posible resultado);

b) la gravedad y probabilidad de las incidencias sobre las personas o el medio ambiente derivadas de los posibles acontecimientos, teniendo en cuenta los factores de gravedad especificados en el apartado 45; y

c) toda la gama de posibles resultados y la probabilidad de los posibles resultados dentro de esa gama.

92. Al evaluar los posibles resultados, la empresa tendrá en cuenta todos los hechos y circunstancias pertinentes, incluida la información sobre los resultados con probabilidad baja e incidencia elevada, que, agregados, podrían adquirir importancia relativa. Por ejemplo, la empresa podría estar expuesta a varias incidencias o riesgos, cada uno de los cuales podría causar el mismo tipo de perturbación, como perturbaciones en la cadena de suministro de la empresa. La información sobre una fuente particular de riesgo podría no ser de importancia relativa si es muy improbable que se produzca la perturbación causada por dicha fuente. Sin embargo, la información sobre el riesgo agregado de perturbaciones de la cadena de suministro derivadas de todas las fuentes podría ser de importancia relativa (véase la NEIS 2 BP-2).

7.3 Actualización de la información a la luz de hechos posteriores al período de referencia

93. En algunos casos, la empresa puede recibir información después del período de referencia, pero antes de que el informe de gestión sea aprobado para su emisión. Si dicha información aporta pruebas o datos sobre las condiciones existentes al final del período, la empresa deberá, en su caso, actualizar las estimaciones y la información sobre sostenibilidad, a la luz de la nueva información.

94. Cuando dicha información aporte pruebas o datos sobre transacciones de importancia relativa, otros acontecimientos y condiciones que surjan después del final del período de referencia, la empresa facilitará, en su caso, información explicativa que indique la existencia, la naturaleza y las posibles consecuencias de estos hechos posteriores al período.

7.4 Cambios en la preparación o presentación de información sobre sostenibilidad

95. La definición y el cálculo de los parámetros, incluidos aquellos utilizados para fijar las metas y supervisar los avances hacia su consecución, deberán ser coherentes a lo largo del tiempo. La empresa facilitará cifras comparativas reexpresadas, a menos que sea imposible hacerlo (véase la NEIS 2 BP-2), cuando haya:

a) redefinido o sustituido un parámetro o una meta;

b) identificado nueva información en relación con las cifras estimadas divulgadas en el período anterior y la nueva información proporcione pruebas de las circunstancias que existían en dicho período.

7.5 Información sobre errores de períodos anteriores

96. La empresa corregirá los errores de importancia relativa de periodos anteriores reexpresando los importes comparativos del período o períodos anteriores divulgados, a menos que resulte imposible hacerlo. Este requisito no se extiende a los períodos de referencia anteriores al primer año de aplicación de las NEIS por la empresa.

97. Los errores de períodos anteriores son omisiones e incorrecciones en el estado de sostenibilidad de la empresa correspondientes a uno o varios períodos anteriores. Tales errores se derivan de la no utilización o el uso indebido de información fiable que:

a) estaba disponible cuando se autorizó la emisión del informe de gestión que incluye el estado de sostenibilidad para esos períodos; y

b) podría esperarse razonablemente que se hubiera obtenido y tenido en cuenta en la preparación de la información sobre sostenibilidad incluida en estos informes.

98. Entre estos errores se incluyen: los efectos de errores aritméticos, errores en la aplicación de las definiciones de los parámetros o las metas, el no advertir o malinterpretar hechos, así como los fraudes.

99. Los posibles errores en el período corriente descubiertos en ese período se corrigen antes de que se autorice la emisión del informe de gestión. Sin embargo, en ocasiones, los errores de importancia relativa solo se descubren en un período posterior.

100. Cuando sea impracticable determinar el efecto de un error en todos los períodos anteriores presentados, la empresa reexpresará la información comparativa corrigiendo el error desde la fecha más antigua en que sea posible hacerlo. Al corregir la información de un período anterior, la empresa no deberá establecer hipótesis retroactivas, ya consistan en suposiciones acerca de las intenciones de la dirección en un período anterior o en estimaciones de los importes que se hubieran divulgado en tal período anterior. Este requisito se aplica a la corrección de la información tanto retrospectiva como prospectiva.

101. Las correcciones de errores se distinguen de los cambios en las estimaciones. Las estimaciones pueden tener que revisarse a medida que se tenga conocimiento de información adicional (véase la NEIS 2 BP-2).

7.6 Información consolidada y exención de filiales

102. Cuando la empresa presente información a nivel consolidado, llevará a cabo su evaluación de las incidencias, los riesgos y las oportunidades de importancia relativa para todo el grupo consolidado, con independencia de la estructura jurídica del grupo. Garantizará que todas las filiales estén cubiertas de tal forma que permita la identificación imparcial de las incidencias, los riesgos y las oportunidades de importancia relativa. Los criterios y umbrales para considerar que una incidencia, un riesgo o una oportunidad es de importancia relativa se determinarán sobre la base del capítulo 3 de la presente Norma.

103. Cuando la empresa constate diferencias significativas entre las incidencias, los riesgos o las oportunidades de importancia relativa a nivel de grupo y las incidencias, los riesgos o las oportunidades de importancia relativa de una o varias de sus filiales, la empresa facilitará una descripción adecuada de las incidencias, los riesgos y las oportunidades, según proceda, de la filial o filiales de que se trate.

104. Al evaluar si las diferencias entre las incidencias, los riesgos o las oportunidades de importancia relativa a nivel de grupo y las incidencias, los riesgos o las oportunidades de importancia relativa de una o varias de sus filiales son significativas, la empresa podrá tener en cuenta diferentes circunstancias, por ejemplo si la filial o las filiales operan en un sector diferente al del resto del grupo o las circunstancias reflejadas en la sección 3.7. Nivel de desagregación.

7.7 Información clasificada y sensible e información sobre propiedad intelectual, know-how o resultados de la innovación

105. La empresa no está obligada a divulgar información clasificada o información sensible, incluso si dicha información se considera de importancia relativa.

106. Al divulgar información sobre su estrategia, planes y actuaciones, cuando un elemento de información concreto relativo a la propiedad intelectual, know-how o los resultados de la innovación sea pertinente para cumplir el objetivo de un requisito de divulgación, la empresa podrá, no obstante, omitir ese elemento de información concreto si:

a) es secreto en el sentido de que no es, en su conjunto o en la configuración y reunión precisas de sus componentes, generalmente conocida por las personas pertenecientes a los círculos en que normalmente se utiliza el tipo de información en cuestión, ni fácilmente accesible para estas;

b) tiene un valor comercial por su carácter secreto; y

c) ha sido objeto de medidas razonables de la empresa para mantenerlo secreto.

107. Si la empresa omite información clasificada o sensible, o un elemento específico de información en relación con la propiedad intelectual, el know-how o los resultados de la innovación porque cumple los criterios establecidos en el apartado anterior, deberá cumplir el requisito de divulgación de que se trate divulgando el resto de la información requerida.

108. La empresa hará todos los esfuerzos razonables para garantizar que, más allá de la omisión de la información clasificada o la información sensible, o de los elementos específicos de información en relación con la propiedad intelectual, el know-how o los resultados de la innovación, la pertinencia general de la divulgación en cuestión no se vea perjudicada.

7.8 Divulgación de información sobre las oportunidades

109. Al divulgar información sobre las oportunidades, la información deberá consistir en información descriptiva que permita al lector comprender la oportunidad para la empresa o para todo el sector. Al divulgar información sobre las oportunidades, la empresa tendrá en cuenta la importancia relativa de la información que se divulgará. A este respecto, tendrá en cuenta, entre otros factores:

a) si la oportunidad se aprovecha actualmente y se integra en su estrategia general, frente a una oportunidad general para la empresa o el sector; y

b) si la inclusión de medidas cuantitativas de los efectos financieros previstos es adecuada, teniendo en cuenta el número de hipótesis que podrían resultar necesarias y la consiguiente incertidumbre.

8. Estructura del estado de sostenibilidad

110. El presente capítulo sienta las bases para la presentación de la información sobre cuestiones de sostenibilidad preparada de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE (es decir, el estado de sostenibilidad) en el informe de gestión de la empresa. Dicha información se presenta en una sección específica del informe de gestión considerada como el estado de sostenibilidad. El apéndice F. Ejemplo de estructura del estado de sostenibilidad según las NEIS de la presente Norma ofrece un ejemplo ilustrativo de estado de sostenibilidad estructurado con arreglo a los requisitos del presente capítulo.

8.1 Requisito de presentación general

111. La información sobre sostenibilidad se presentará:

a) de tal forma que permita distinguir entre la información exigida por las NEIS y otra información incluida en el informe de gestión; y

b) con una estructura que facilite el acceso al estado de sostenibilidad y su comprensión, en un formato legible, tanto por seres humanos como por máquinas.

8.2 Contenido y estructura del estado de sostenibilidad

112. Con excepción de la posibilidad de incorporar información por referencia de conformidad con la sección 9.1 Incorporación por referencia de la presente Norma, la empresa comunicará toda la información aplicable exigida por las NEIS, con arreglo al capítulo 1 de la presente Norma, en una única sección del informe de gestión.

113. La empresa incluirá en su estado de sostenibilidad la información prevista en el artículo 8 del Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo8 y en los Reglamentos Delegados de la Comisión que especifiquen el contenido y otras modalidades de dicha información. La empresa se asegurará de que dicha información se pueda identificar por separado en el estado de sostenibilidad. La información relativa a cada uno de los objetivos medioambientales definidos en el Reglamento sobre la taxonomía se presentará de forma conjunta en una parte claramente identificable de la sección medioambiental del estado de sostenibilidad. Esta información no estará sujeta a las disposiciones de las NEIS, con excepción del presente apartado y del apartado 115, primera frase, de la presente norma.

8 Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088 (DO L 198 de 22.6.2020, p. 13).

114. Cuando la empresa incluya en su estado de sostenibilidad información adicional derivada de i) otra legislación que exija que la empresa divulgue información sobre sostenibilidad, o ii) normas y marcos de presentación de información en materia de sostenibilidad generalmente aceptados, incluidas las orientaciones no obligatorias y las orientaciones sectoriales, publicadas por otros organismos de normalización (como el material técnico publicado por el Consejo de Normas Internacionales de Sostenibilidad o la Iniciativa mundial de presentación de informes), dicha información deberá:

a) estar claramente identificada con una referencia adecuada a la legislación, la norma o el marco correspondientes (véase la NEIS 2 BP-2, apartado 15);

b) cumplir los requisitos relativos a las características cualitativas de la información especificadas en el capítulo 2 y en el apéndice B de la presente norma.

115. La empresa estructurará su estado de sostenibilidad en cuatro partes, en el orden siguiente: información general, información medioambiental [incluida la información prevista en el artículo 8 del Reglamento (UE) 2020/852], información social e información sobre gobernanza. En respeto de lo dispuesto en la sección 3.6. Incidencias o riesgos de importancia relativa significativa derivados de actuaciones orientadas a responder a cuestiones de sostenibilidad de la presente Norma, cuando la información facilitada en una parte incluya la información que debe comunicarse en otra, la empresa podrá hacer referencia en una parte a la información presentada en otra, evitando así que se produzcan duplicaciones. La empresa podrá aplicar la estructura detallada que se muestra en el apéndice F de la presente Norma.

116. La información exigida por las NEIS sectoriales se agrupará por ámbito de información y, en su caso, por tema de sostenibilidad. Se presentará junto con la información exigida por la NEIS 2 y la correspondiente NEIS temática.

117. Cuando la empresa desarrolle información de importancia relativa específica de la entidad de conformidad con el apartado 11, la comunicará junto con la información transectorial y sectorial más pertinente.

9. Enlaces con otras partes de la información corporativa e información conexa

118. La empresa facilitará información que permita a los usuarios de su estado de sostenibilidad comprender las conexiones entre los diferentes elementos de información incluidos en dicho estado y las conexiones entre la información del estado de sostenibilidad y otra información que la empresa divulgue en otras partes de su información corporativa.

9.1 Incorporación por referencia

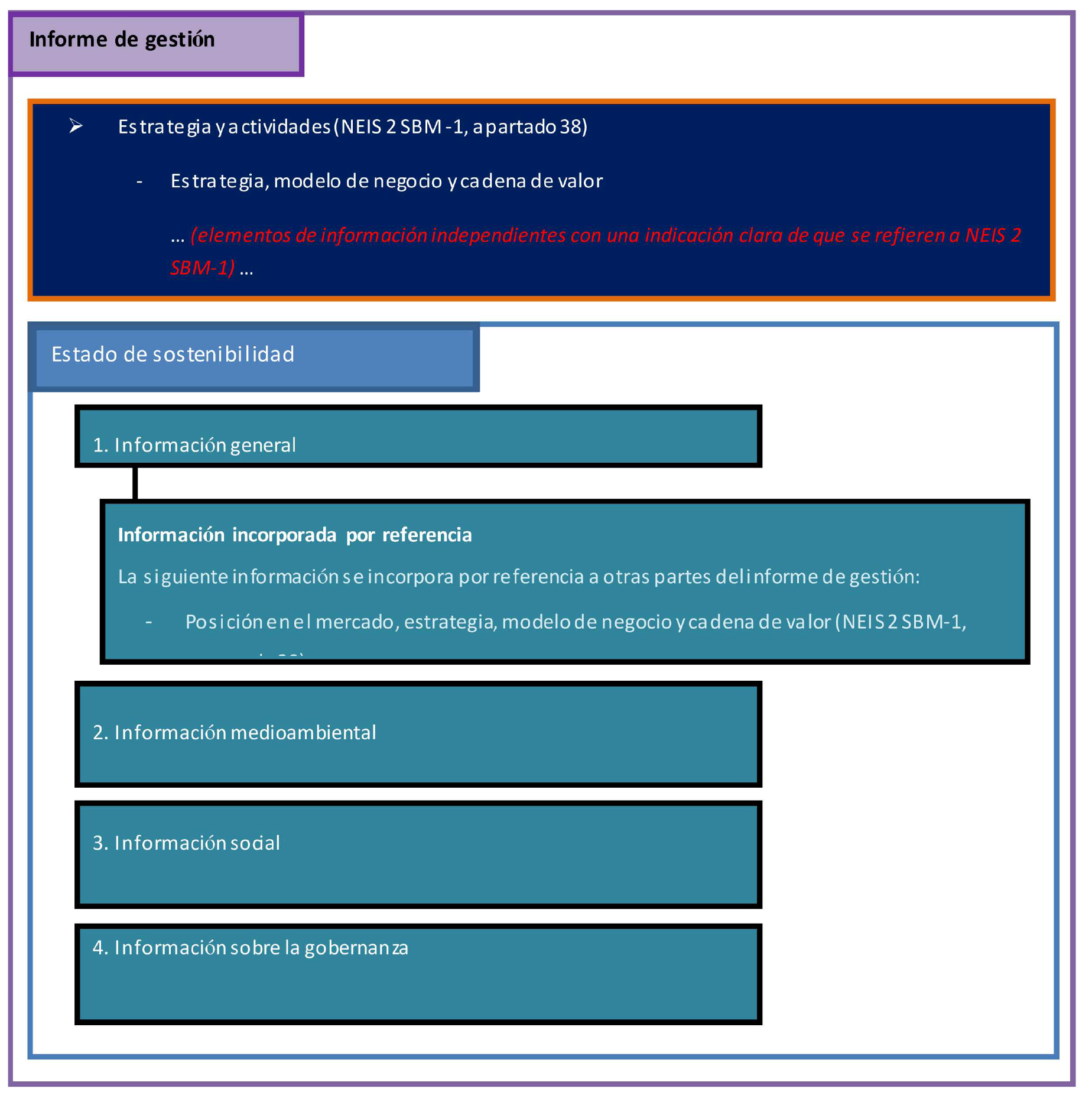

119. Siempre que se cumplan las condiciones indicadas en el apartado 120, la información prescrita por un requisito de divulgación establecido en una NEIS (incluido un punto de datos concreto prescrito por un requisito de divulgación) podrá incorporarse al estado de sostenibilidad por referencia a:

a) otra sección del informe de gestión;

b) los estados financieros;

c) la declaración sobre gobernanza empresarial (si no forma parte del informe de gestión);

d) el informe sobre remuneraciones establecido en la Directiva 2007/36/CE del Parlamento Europeo y del Consejo9;

9 Directiva 2007/36/CE del Parlamento Europeo y del Consejo, de 11 de julio de 2007, sobre el ejercicio de determinados derechos de los accionistas de sociedades cotizadas (DO L 184 de 14.7.2007, p. 17).

e) el documento de registro universal a que se hace referencia en el artículo 9 del Reglamento (UE) 2017/112910; e

10 Reglamento (UE) 2017/1129 del Parlamento Europeo y del Consejo, de 14 de junio de 2017, sobre el folleto que debe publicarse en caso de oferta pública o admisión a cotización de valores en un mercado regulado y por el que se deroga la Directiva 2003/71/CE (DO L 168 de 30.6.2017, p. 12).

f) información pública con arreglo al Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo (divulgación del pilar 3)11. Si la empresa incorpora información por referencia procedente de la divulgación del pilar 3, se asegurará de que la información coincida con el ámbito de consolidación utilizado para el estado de sostenibilidad, complementando la información incorporada con elementos adicionales, según sea necesario.

11 Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.º 648/2012 (DO L 176 de 27.6.2013, p. 1).

120. La empresa podrá incorporar información por referencia a los documentos, o parte de los documentos, mencionados en el apartado 119, siempre que la información incorporada por referencia:

a) constituya un elemento separado de información y esté claramente identificada en el documento de que se trate para abordar el requisito de divulgación pertinente o el punto de datos específico pertinente prescrito por un requisito de divulgación;

b) se publique antes o al mismo tiempo que el informe de gestión;

c) estén en la misma lengua que el estado de sostenibilidad;