Agencia Estatal Boletín Oficial del Estado

JUAN CARLOS I

REY DE ESPAÑA

A todos los que la presente vieren y entendieren,

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente Ley:

El vigente convenio económico con Navarra, aprobado por Decreto-ley 16/1969, de 24 de julio, prevé en la disposición única de su título preliminar la armonización del régimen contenido en dicho convenio con los nuevos impuestos que el Estado pueda establecer.

La nueva ordenación del régimen estatal de la imposición indirecta, consistente fundamentalmente en la implantación del Impuesto sobre el Valor Añadido y en una regulación diferente de los impuestos especiales, supone, sin duda, una modificación del régimen fiscal especial contenido en el convenio económico, que afecta básicamente al Impuesto General sobre el Tráfico de las Empresas, al Impuesto sobre el Lujo y a los impuestos especiales.

Esta situación obliga, pues, a la adaptación del convenio económico al nuevo régimen de la imposición indirecta en la medida en que los impuestos que integran este último sustituyen a los anteriormente citados, que desaparecen del sistema tributario del Estado y, por ende, del sistema tributario de la Comunidad Foral de Navarra.

A tal fin, el Gobierno de la Nación y el Gobierno de la Comunidad Foral, de común acuerdo y con arreglo al procedimiento seguido para la elaboración del vigente convenio económico, han procedido a la adaptación de éste al nuevo régimen de la imposición indirecta, habiendo sido aprobado el correspondiente acuerdo por los respectivos representantes en la reunión celebrada el día 4 de diciembre de 1985.

En aplicación de lo dispuesto en el artículo 45 de la Ley Orgánica 13/1982, de 10 de agosto, de Reintegración y Amejoramiento del Régimen Foral de Navarra, el acuerdo alcanzado ha sido aprobado por el Parlamento de Navarra en sesión celebrada el pasado día 10 de diciembre, debiendo ser aprobado a continuación por las Cortes Generales mediante Ley ordinaria.

Se aprueba el acuerdo de adaptación del convenio económico con Navarra al nuevo régimen de imposición indirecta, que figura como anejo a la presente Ley.

La presente Ley entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», si bien, el acuerdo que se aprueba surtirá efectos desde el día 1 de enero de 1986.

En la exacción del Impuesto sobre el Valor Añadido, incluido el recargo de equivalencia, Navarra aplicará los mismos principios básicos, normas sustantivas y formales vigentes en cada momento en territorio del Estado. No obstante la Administración de la Comunidad Foral de Navarra podrá aprobar los modelos de declaración e ingreso, que contendrán al menos los mismos datos que los del territorio común, y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

1. Los sujetos pasivos que operen exclusivamente en territorio navarro tributarán íntegramente a la Administración de la Comunidad Foral de Navarra y los que operen exclusivamente en territorio común lo harán a la Administración del Estado.

2. Cuando un sujeto pasivo opere en territorio común y navarro tributará a ambas Administraciones en proporción al volumen de operaciones efectuado en cada territorio, determinado de acuerdo con los puntos de conexión que se establecen en los números siguientes.

3. Los sujetos pasivos cuyo volumen total de operaciones en el año anterior no hubiere excedido de 200.000.000 de pesetas tributarán en todo caso, y cualquiera que sea el lugar donde efectúen sus operaciones, a la Administración del Estado cuando su domicilio fiscal esté situado en territorio común y a la Administración de la Comunidad Foral de Navarra cuando su domicilio fiscal esté en su territorio.

4. Se entenderá como volumen de operaciones el importe total de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y el recargo de equivalencias, en su caso, obtenidas por el sujeto pasivo en todas las actividades empresariales o profesionales que realice, correspondientes a entregas de bienes y prestaciones de servicios gravadas y exentas con derecho a deducción.

5. En el supuesto de cese en el ejercicio de la actividad, a efectos del cómputo de la cifra de 200.000.000, las operaciones realizadas se elevarán al año.

6. Los sujetos pasivos que inicien su actividad tributarán a la Administración que corresponda, según los criterios anteriores, en función del volumen de operaciones que previsiblemente realizarán durante el año de iniciación, sin perjuicio de su regulación posterior, cuando proceda.

7. Se entenderá que un sujeto pasivo opera en un territorio cuando, de conformidad con los puntos de conexión que se establecen en estas normas, realice en el mismo entregas de bienes o prestaciones de servicios.

8. Se entenderán realizadas en Navarra las operaciones sujetas al impuesto, de acuerdo con las siguientes reglas:

A) Entregas de bienes.

1.º Las entregas de bienes muebles corporales fabricados o transformados por quien efectúa la entrega, cuando el último proceso de fabricación o transformación de los bienes entregados tuvo lugar en territorio navarro.

2.º Si se trata de entregas con instalación de elementos industriales fuera de Navarra, se entenderán realizadas en territorio navarro si los trabajos de preparación y fabricación se efectúan en dicho territorio y el coste de la instalación o montaje no excede del 15 por 100 del total de la contraprestación.

Correlativamente no se entenderán realizadas en territorio navarro las entregas de elementos industriales con instalación en dicho territorio si los trabajos de preparación y fabricación de dichos elementos se efectúan en territorio común y el coste de la instalación o montaje no excede del 15 por 100 del total de la contraprestación.

3.º Las entregas realizadas por los promotores de energía eléctrica cuando radiquen en territorio navarro los centros generadores de la misma.

4.º Las demás entregas de bienes muebles corporales cuando se realice desde territorio navarro la puesta a disposición del adquirente. Cuando los bienes deban ser objeto de transporte para su puesta a disposición del adquirente, las entregas se entenderán realizadas en el lugar en que se encuentren aquéllos al tiempo de iniciarse la expedición o el transporte.

5.º Las entregas de bienes inmuebles, incluidos los derechos reales sobre los mismos, cuando los bienes estén situados en territorio navarro.

B) Prestaciones de servicios.

1.º Las prestaciones de servicios se entenderán realizadas en Navarra cuando se efectúen desde dicho territorio.

2.º Se exceptúan de lo dispuesto en el apartado anterior las prestaciones directamente relacionadas con bienes inmuebles cuando dichos bienes no radiquen en Navarra.

C) No obstante lo dispuesto en las letras A) y B) anteriores, será competente para la exacción del impuesto la Administración del Estado cuando el domicilio fiscal del sujeto pasivo esté situado en territorio común y la Administración de la Comunidad Foral de Navarra cuando su domicilio fiscal esté situado en su territorio en las operaciones siguientes:

1.º Las entregas realizadas por explotaciones agrícolas, forestales, ganaderas o pesqueras y armadores de buques de pesca de productos naturales no sometidos a procesos de transformación que procedan directamente de sus cultivos, explotaciones o capturas.

2.º Los servicios de transporte, incluso de mudanza, remolque y grúa.

3.º Los arrendamientos de medios de transporte.

D) Tributación de sujetos pasivos no residentes en el territorio de aplicación del impuesto.

En aplicación del impuesto correspondiente a operaciones realizadas por empresarios o profesionales no residentes en territorio peninsular español e islas Baleares, corresponderá a la Administración del Estado la exacción del tributo y las devoluciones que, en su caso, procedan.

E) Deducciones.

Las deducciones que proceda practicar por el Impuesto sobre el Valor Añadido soportado o satisfecho por los sujetos pasivos cualquiera que sea la Administración a la que hubiera correspondido su exacción, surtirán efectos frente a ambas Administraciones, de acuerdo con lo dispuesto en las presentes normas.

En relación a la gestión del impuesto, en los casos de tributación a las dos Administraciones, se aplicarán las siguientes reglas:

1. El resultado de las liquidaciones del impuesto se imputará a las Administraciones del Estado y de Navarra en proporción al volumen de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y, en su caso, el recargo de equivalencia correspondiente a las entregas de bienes y prestaciones de servicios gravados, así como las exentas que originen derecho a la deducción y se hayan realizado en los territorios respectivos durante cada año natural.

2. Las proporciones provisionalmente aplicables durante cada año natural serán las determinadas en función de las operaciones del año precedente.

La proporción provisionalmente aplicable en los períodos de liquidación del primer año natural de ejercicio de la actividad será fijada por el sujeto pasivo según su previsión de las operaciones que prevea realizar en cada territorio, sin perjuicio de la regularización final correspondiente.

3. En la última declaración-liquidación del impuesto correspondiente a cada año natural el sujeto pasivo calculará las proporciones definitivas según las operaciones realizadas en dicho período y practicará la consiguiente regularización de las declaraciones efectuadas en los anteriores períodos de liquidación con cada una de las Administraciones.

4. Los sujetos pasivos que deban tributar a ambas Administraciones presentarán en la Delegación de Hacienda que corresponda y en la Administración de la Comunidad Foral de Navarra, dentro de los plazos y con las formalidades reglamentarias, los documentos que determinen las disposiciones vigentes y, en su caso, las declaraciones-liquidaciones procedentes, en las que constará, en todo caso, las proporciones provisional o definitivamente aplicables y las cuotas o devoluciones que resulten frente a las dos Administraciones.

5. En el supuesto de que el importe de las cuotas impositivas devengadas en cada período de liquidación supere la cuantía de las cuotas deducibles durante el mismo período, los sujetos pasivos deberán efectuar el ingreso de las cuotas resultantes a la Administración de la Comunidad Foral de Navarra o a la Delegación de Hacienda que corresponda en la proporción resultante.

6. Los sujetos pasivos que no hayan podido efectuar las deducciones originadas en cada periodo de liquidación con arreglo a lo establecido en el número anterior por exceder la cuantía de las mismas de las cuotas devengadas, tendrán derecho a solicitar la devolución del saldo a su favor, en los casos en que proceda, con arreglo a la normativa del impuesto.

Corresponderá a la Administración de la Comunidad Foral de Navarra y a la del Estado realizar las devoluciones procedentes en la parte proporcional respectiva.

7. La inspección se realizará de acuerdo con los siguientes criterios:

a) La inspección de los sujetos pasivos que deban tributar exclusivamente a la Administración de la Comunidad Foral de Navarra o, en su caso, a la Administración del Estado se llevará a cabo por las inspecciones de los tributos de cada una de dichas Administraciones.

b) La inspección de los sujetos pasivos que deban tributar en proporción al volumen de sus operaciones realizadas en territorio común y navarro se realizará de acuerdo con las siguientes reglas:

1.º Si los sujetos pasivos tienen su domicilio fiscal en territorio común, la comprobación e investigación será realizada por los órganos de la Administración del Estado, que regularizarán la situación tributaria del sujeto pasivo, incluyendo la proporción de tributación que corresponda a las dos Administraciones competentes.

2.º Si los sujetos pasivos tienen su domicilio fiscal en territorio navarro, la comprobación e investigación será realizada por los órganos competentes de la Administración de la Comunidad Foral de Navarra, sin perjuicio de la colaboración de la Administración del Estado, y surtirá efectos frente a las Administraciones competentes, incluyendo la proporción de tributación que corresponda a las mismas.

En el caso en que el sujeto pasivo realice en territorio común el 75 por 100 o más de sus operaciones totales, de acuerdo con los puntos de conexión, será competente la Administración del Estado, sin perjuicio de la colaboración de la Administración de la Comunidad Foral.

3.º Lo establecido en las reglas anteriores se entenderá sin perjuicio de las facultades que corresponden en su territorio a la Administración de la Comunidad Foral de Navarra en materia de comprobación e investigación, sin que sus actuaciones puedan tener efectos económicos frente a los contribuyentes en relación con las liquidaciones definitivas practicadas como consecuencia de actuaciones de los órganos de las Administraciones competentes.

4.º Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que se acuerden con carácter definitivo entre ambas Administraciones.

1. Los impuestos especiales sobre el alcohol y bebidas derivadas, sobre la cerveza y sobre las labores del tabaco serán exigidos por la Comunidad Foral de Navarra cuando las respectivas fábricas estén situadas en territorio navarro.

2. En virtud de lo dispuesto en el artículo 15 del vigente convenio económico, el impuesto especial sobre hidrocarburos será exaccionado por la Administración del Estado.

La Junta arbitral, prevista en el artículo 19 del vigente convenio económico entre el Estado y la Comunidad Foral de Navarra, entenderá en los términos previstos en dicho artículo de todas las cuestiones relativas al contenido del presente acuerdo de adaptación del convenio económico.

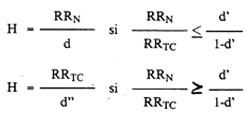

A la recaudación real de Navarra por el Impuesto sobre el Valor Añadido se le añadirá el resultado de la siguiente expresión matemática:

Ajuste = cRRAD + (c – d) H

Siendo:

RRTC = Recaudación real anual del Territorio Común por el Impuesto sobre el Valor Añadido obtenida por las Delegaciones de Hacienda.

RRN = Recaudación real anual de Navarra por IVA.

RRAD = Recaudación real anual por Importaciones.

|

c = |

Consumo residentes Navarra |

|

Consumo Residentes Estado (menos Canarias, Ceuta y Melilla) |

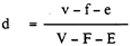

v = Valor Añadido Bruto de Navarra al coste de los factores.

V = Id. del Estado (menos Canarias, Ceuta y Melilla).

f = Formación bruta de capital de Navarra.

F = Id. del Estado (menos Canarias, Ceuta y Melilla).

e = Exportaciones de Navarra.

E = Id. del Estado (menos Canarias, Ceuta y Melilla).

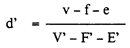

V’ = Valor Añadido Bruto del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

F’ = Formación bruta de capital del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

E’ = Exportaciones del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

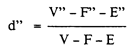

V’’ = Valor Añadido bruto del Estado (menos Navarra, País Vasco, Canarias, Ceuta y Melilla).

F’’ = Formación bruta de capital del Estado (menos Navarra, País Vasco, Canarias, Ceuta y Melilla).

E’’ = Exportaciones del Estado (menos Navarra, País Vasco, Canarias, Ceuta y Melilla).

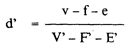

1. Con independencia de la aportación fija, regulada en el apartado 1 del artículo 20 del vigente Convenio Económico y como sustitución de las aportaciones previstas en los apartados 2 y 3 de ese mismo artículo la Comunidad Foral de Navarra satisfará al Estado una compensación anual por la atribución a la Hacienda de Navarra de los rendimientos del Impuesto sobre el Valor Añadido e Impuestos Especiales (salvo el que recae sobre hidrocarburos).

2. La compensación por Impuestos Indirectos se determinará cada año por aplicación de la siguiente expresión matemática:

Siendo:

v = Valor Añadido bruto de Navarra al coste de los factores.

V’ = Id. del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

f = Formación bruta de capital de Navarra.

F’ = Id. del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

e = Exportaciones de Navarra.

E’ = Id. del Estado (menos País Vasco, Canarias, Ceuta y Melilla).

RRTC = Recaudación real anual del territorio común por el Impuesto sobre el Valor Añadido obtenida por las Delegaciones de Hacienda.

RRIN = Recaudación total que obtendría Navarra por los Impuestos Indirectos derogados por el Impuesto sobre el Valor Añadido, una vez deducida la compensación por la Desgravación Fiscal a la Exportación.

Esta recaudación se determinará para cada año actualizando la obtenida por Navarra en 1985 por los Impuestos derogados por el Impuesto sobre el Valor Añadido en el porcentaje del incremento medio acumulativo anual experimentado por la recaudación de Navarra por dichos conceptos impositivos desde 1 de enero de 1980 a 31 de diciembre de 1985.

h = Porcentaje que representa en el año 1985 la compensación por impuestos indirectos sobre la recaudación real de Navarra por los impuestos indirectos derogados por el Impuesto sobre el Valor Añadido.

3. Sin perjuicio de lo dispuesto en el artículo cuarto, la recaudación anual del Impuesto Especial sobre hidrocarburos correspondiente al territorio navarro se considerará como aportación de la Comunidad Foral a las cargas generales del Estado.

La compensación anual por impuestos indirectos será satisfecha mediante dos ingresos a cuenta, que se efectuarán antes del día 15 de los meses de julio y diciembre por un importe, cada una de ellas, igual al 50 por 100 de la compensación por impuestos indirectos definitivamente fijada por el ejercicio inmediatamente anterior, sin perjuicio de la liquidación definitiva que se practicará por la Delegación de Hacienda de Navarra en los cinco primeros meses del año siguiente, una vez conocidas las recaudaciones ciertas según certificación de la Intervención General de la Administración del Estado, ingresándose su importe antes del 30 de junio.

Tanto los ingresos a cuenta como, en su caso, el importe de la liquidación definitiva se ingresarán en la Administración que corresponda.

Hasta tanto no se proceda a la actuación del convenio económico en vigor queda en suspenso lo dispuesto en el artículo sexto.

Durante el primer año de aplicación del Impuesto, a los efectos de los establecido en los artículos segundo y tercero, se tomará como proporción provisional la que hubiera correspondido como definitiva en 1985 de haber estado vigente el Impuesto sobre el Valor Añadido.

La compensación por impuestos indirectos correspondiente a 1986 se satisfará por la Comunidad Foral de Navarra mediante dos entregas a cuenta, que se efectuarán antes del día 15 de los meses de julio y diciembre, por un importe, cada una de ellas, igual al 25 por 100 de la compensación total por impuesto indirectos y de la compensación por Desgravación Fiscal a la Explotación que hubiese correspondido al año 1986 por aplicación del método de cálculo hasta ahora seguido, según lo dispuesto en los artículos 20 y 21 del convenio económico.

La liquidación definitiva para 1986, que se practicará dentro de los cinco primeros meses de 1987, será el resultado de la aplicación de la fórmula prevista en el artículo octavo, tomando RRIN en sus tres cuartas partes e incrementando dicho resultado con una cantidad igual a la cuarta parte de las compensaciones por impuestos indirectos y Desgravación Fiscal a la Exportación que hubiese correspondido a 1986 según el método de cálculo hasta entonces seguido.

Los valores de recaudación del Estado y de Navarra serán los que certifiquen las respectivas Intervenciones de Hacienda. Los valores que se utilizarán en las formulaciones matemáticas serán los correspondientes a los últimos índices estadísticos oficiales elaborados por el Instituto Nacional de Estadística.

La derogación de las Normas del Convenio aplicables al Impuesto General sobre el Tráfico de Empresas y al Impuesto sobre el Lujo se entenderá sin perjuicio del Derecho de las Administraciones correspondientes a exigir, de acuerdo con los criterios de armonización anteriormente vigentes, las deudas devengadas con anterioridad.

Por tanto,

Mando a todos los españoles, particulares y autoridades, que guarden y hagan guardar esta Ley.

Palacio de la Zarzuela, Madrid, a 5 de mayo de 1986.

JUAN CARLOS R.

El Presidente del Gobierno,

FELIPE GONZÁLEZ MÁRQUEZ

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid