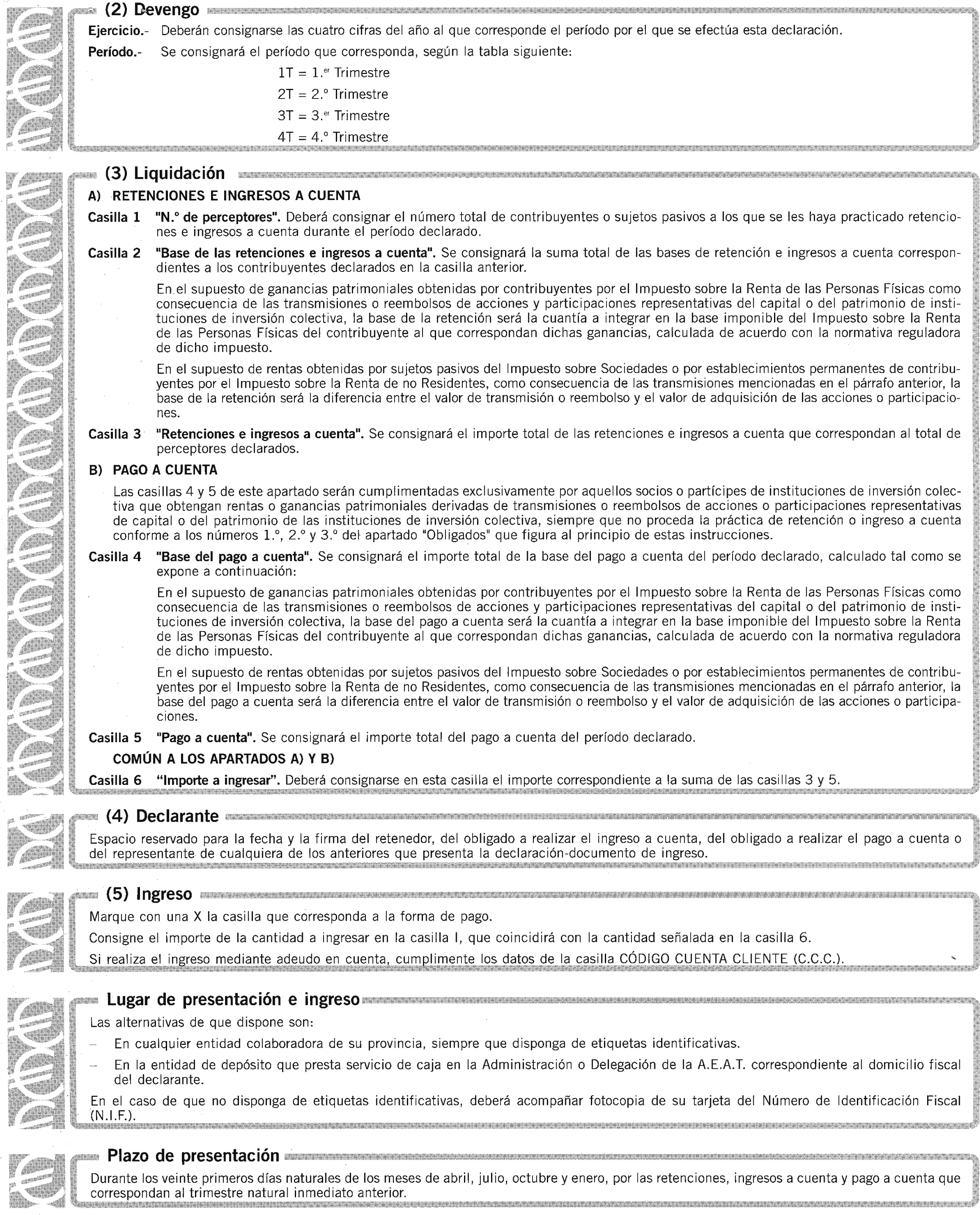

Agencia Estatal Boletín Oficial del Estado

El apartado dos del artículo 24 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, dispone que en las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva estarán obligadas a practicar retención o ingreso a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de no Residentes o del Impuesto sobre Sociedades, en los casos y en la forma que reglamentariamente se establezca, las entidades gestoras, administradoras, depositarias, comercializadoras o cualquier otra encargada de las operaciones mencionadas.

En lo que se refiere al ámbito del Impuesto sobre la Renta de las Personas Físicas, el desarrollo reglamentario a que se refiere el citado precepto legal se ha realizado mediante el Real Decreto 2717/1998, de 18 de diciembre, por el que se regulan los pagos a cuenta en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre la Renta de no Residentes, y se modifica el Reglamento del Impuesto sobre Sociedades en materia de Decreto 214/1999, de 5 de febrero, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 9). Así, la letra d) del apartado 1 del artículo 2 del citado Real Decreto 2717/1998 (en vigor hasta el 9 de febrero de 1999, inclusive) y la letra d) del apartado 1 del artículo 70 del Reglamento del Impuesto sobre la Renta de las Personas Físicas (en vigor desde el 10 de febrero de 1999) incluyen entre las rentas sujetas a retención o ingreso a cuenta a las ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva.

Respecto del Impuesto sobre Sociedades, el desarrollo reglamentario a que se refiere el citado artículo 24 de la Ley 50/1998 se ha realizado mediante el referido Real Decreto 2717/1998 y, además, mediante el Real Decreto 215/1999, de 5 de febrero, por el que se modifican los Reglamentos de Planes y Fondos de Pensiones, del Impuesto sobre Sociedades y del Impuesto sobre el Valor Añadido y otras Normas Tributarias («Boletín Oficial del Estado» del 9). Así, el artículo 40 del Real Decreto 2717/1998 modifica el artículo 56 del Reglamento del Impuesto sobre Sociedades, aprobado por el artículo 1 del Real Decreto 537/1997, de 14 de abril («Boletín Oficial del Estado» del 24; corrección de errores del 5 de junio), cuyo apartado 1, letra f), incluye entre las rentas sujetas a retención o ingreso a cuenta a las obtenidas como consecuencia de las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de las instituciones de inversión colectiva.

En relación con el Impuesto sobre la Renta de no Residentes, el desarrollo reglamentario del citado precepto legal se ha realizado mediante el Real Decreto 2717/1998, cuyo artículo 41 establece que las rentas sometidas al Impuesto sobre la Renta de no Residentes que se obtengan por mediación de establecimiento permanente estarán sometidas a retención o ingreso a cuenta en los mismos supuestos y condiciones que las establecidas en la normativa reguladora del Impuesto sobre Sociedades para los sujetos pasivos por este Impuesto.

Una vez delimitada legal y reglamentariamente la obligación de practicar retención o ingreso a cuenta referida, de acuerdo con lo dispuesto en las citadas normas de carácter reglamentario los retenedores y los obligados a ingresar a cuenta deberán presentar ante el órgano competente de la Administración tributaria declaración de las cantidades retenidas y de los ingresos a cuenta que corresponda realizar por el mes o trimestre naturales inmediatos anteriores e ingresar su importe en el Tesoro Público.

A estos efectos, por lo que se refiere al Impuesto sobre la Renta de las Personas Físicas y al Impuesto sobre Sociedades, los artículos 35.5 del Real Decreto 2717/1998 (en vigor hasta el 9 de febrero, inclusive) y 101.5 del Reglamento del Impuesto sobre la Renta de las Personas Físicas (en vigor desde el 10 de febrero), así como el artículo 64.5 del Reglamento del Impuesto sobre Sociedades, en la redacción dada por el artículo 40 del Real Decreto 2717/1998, facultan al Ministro de Economía y Hacienda, respectivamente, para establecer los correspondientes modelos de declaración y para determinar la forma y el lugar en que deba efectuarse la declaración e ingreso. Por lo que respecta al Impuesto sobre la Renta de no Residentes, la disposición final segunda de la Ley 41/1998, de 9 de diciembre, reguladora de este Impuesto, habilita, igualmente, al Ministro de Economía y Hacienda para aprobar los modelos de declaración de los pagos a cuenta del citado Impuesto, así como la forma, lugar y plazos para su presentación.

Por otro lado, el apartado tres del artículo 24 de la citada Ley 50/1998 dispone que reglamentariamente podrá establecerse la obligación de efectuar pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de no Residentes o del Impuesto sobre Sociedades a cargo del transmitente de acciones y participaciones de instituciones de inversión colectiva, con el límite del 20 por 100 de la renta obtenida en las citadas transmisiones.

El desarrollo reglamentario a que se refiere el citado precepto legal se ha realizado, en lo que se refiere al ámbito del Impuesto sobre la Renta de las Personas Físicas, por el citado Real Decreto 214/1999, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas. Así, el apartado 4.º del artículo 71.2.d) del citado Reglamento establece que en los supuestos en los que no proceda la práctica de retención conforme a los tres apartados anteriores del propio artículo 71.2.d), estará obligado a efectuar un pago a cuenta el socio o partícipe que efectúe la transmisión u obtenga el reembolso. Por lo que se refiere al Impuesto sobre Sociedades, idéntica mención realiza el apartado 4.º del artículo 58.6 del Reglamento de este Impuesto, en la redacción dada al mismo por el artículo 1 del citado Real Decreto 215/1999. Finalmente, en relación con el Impuesto sobre la Renta de no Residentes, el artículo 41 del Real Decreto 2717/1998 dispone que los establecimientos permanentes de contribuyentes por este Impuesto quedarán obligados a efectuar pagos a cuenta en los mismos supuestos y condiciones que los establecidos en la normativa reguladora del Impuesto sobre Sociedades para los sujetos pasivos por este Impuesto.

Una vez delimitada legal y reglamentariamente la obligación de efectuar el pago a cuenta referido, el artículo 101.6 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 214/1999, por lo que respecta al Impuesto sobre la Renta de las Personas Físicas, y el artículo 64.6 del Reglamento del Impuesto sobre Sociedades, añadido por el Real Decreto 215/1999, por lo que respecta a este Impuesto, habilitan al Ministro de Economía y Hacienda para determinar la forma, lugar y plazo en que se deba efectuar la declaración e ingreso del pago a cuenta de estos Impuestos. En relación con el Impuesto sobre la Renta de no Residentes, la disposición final segunda de la Ley 41/1998 habilita al Ministro de Economía y Hacienda para aprobar los modelos de pagos a cuenta de este Impuesto y para establecer la forma, lugar y plazos para su presentación.

La sujeción al sistema de retención e ingreso a cuenta y de pago a cuenta de este tipo de rentas en los tres Impuestos referidos conlleva la necesidad de aprobar el correspondiente modelo de declaración-documento de ingreso que deben utilizar los obligados a retener e ingresar a cuenta y los obligados a efectuar un pago a cuenta, estimándose conveniente la aprobación de un único modelo aplicable conjuntamente a todos los pagos a cuenta de esta naturaleza correspondientes al Impuesto sobre la Renta de las Personas Físicas, al Impuesto sobre Sociedades y a las rentas obtenidas por establecimientos permanentes de contribuyentes por el Impuesto sobre la Renta de no Residentes.

Por otra parte, la disposición final quinta de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

A este respecto, la Orden de 20 de enero de 1999 («Boletín Oficial del Estado» del 22) ha establecido las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332. Mediante la presente Orden se establecen las condiciones generales y el procedimiento para la presentación telemática de la declaración-documento de ingreso correspondiente al código 117, exigible con carácter obligatorio a las grandes empresas.

Tratándose de obligados tributarios que no tengan la consideración de gran empresa, la presentación e ingreso de las retenciones e ingresos a cuenta y de los pagos a cuenta de las rentas a que se refiere esta Orden se efectuarán a través del modelo de declaración que se aprueba en la misma, por el sistema tradicional del papel impreso, sin que les sea de aplicación, en ningún caso, las disposiciones relativas a la presentación por medios telemáticos.

Finalmente, debe significarse que el modelo de declaración-documento de ingreso que se aprueba por la presente Orden es objeto de la necesaria adecuación a la adopción de la moneda única europea por España, el euro, el 1 de enero de 1999. Así, mediante la presente Orden, el Ministro de Economía y Hacienda, de acuerdo con la habilitación legalmente prevista en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, aprueba el modelo 117 de declaración-documento de ingreso en euros, así como las condiciones y circunstancias que hacen posible su utilización por los correspondientes obligados tributarios, tanto para efectuar la presentación e ingreso del mismo por medio de papel impreso, cuanto por medios telemáticos.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

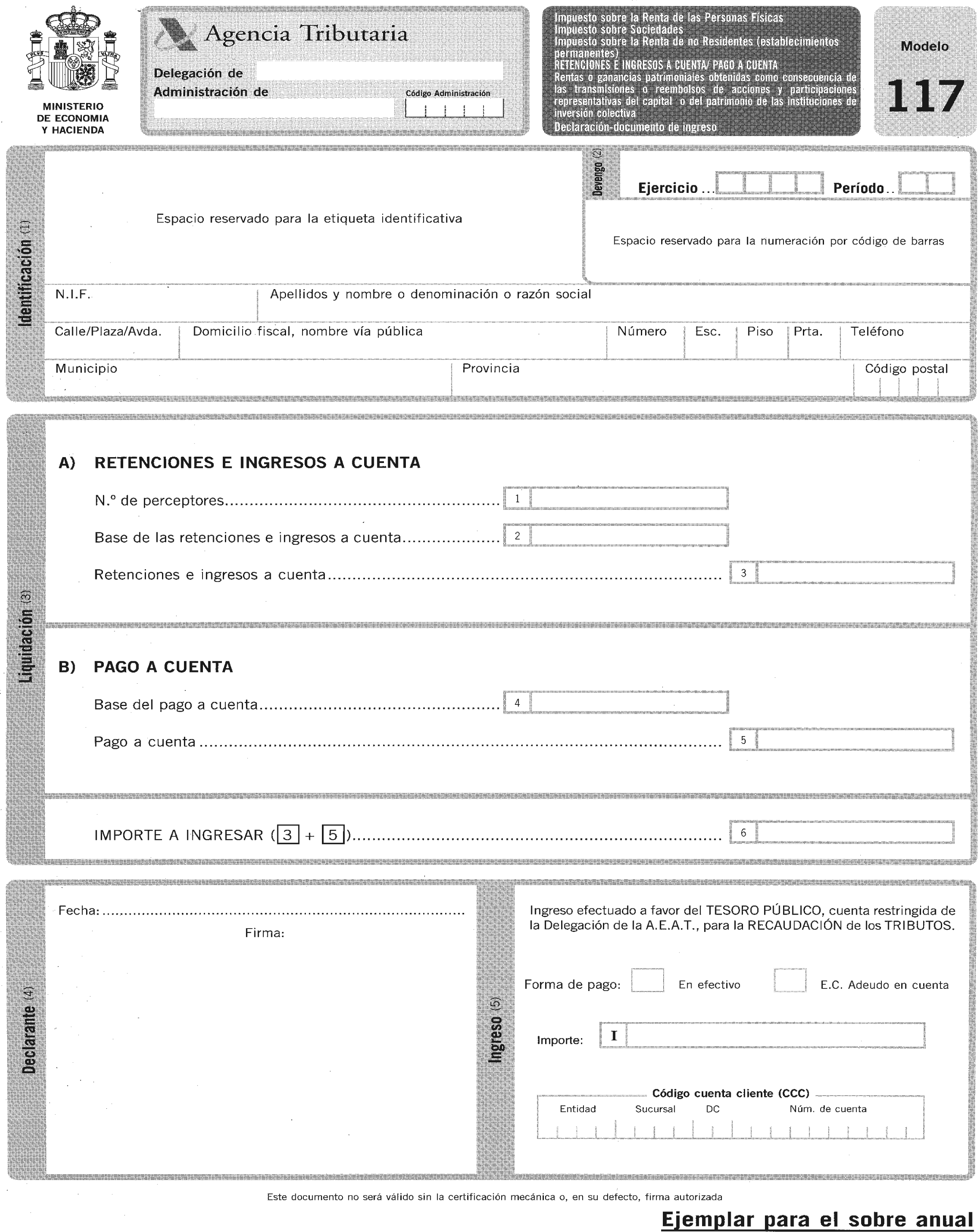

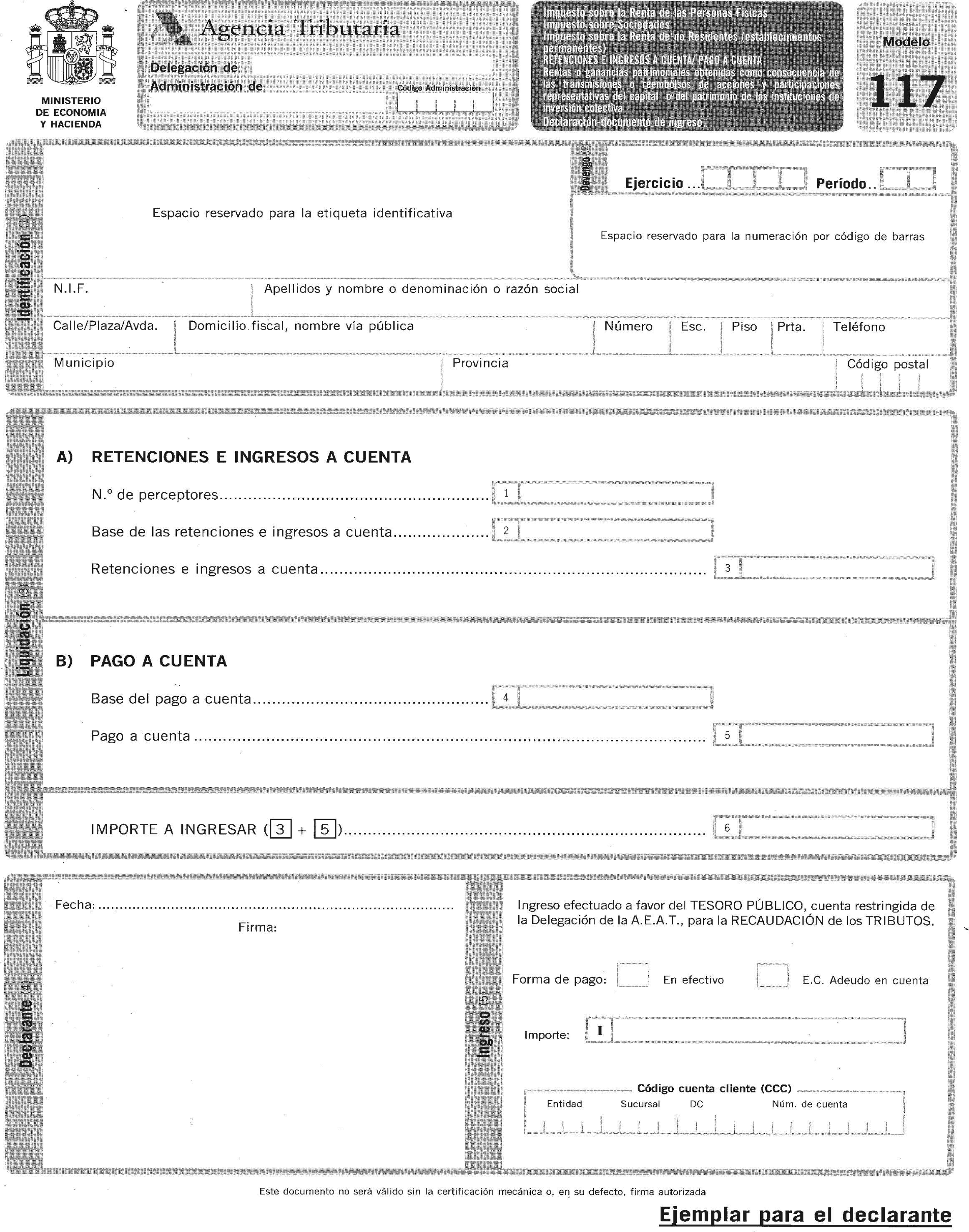

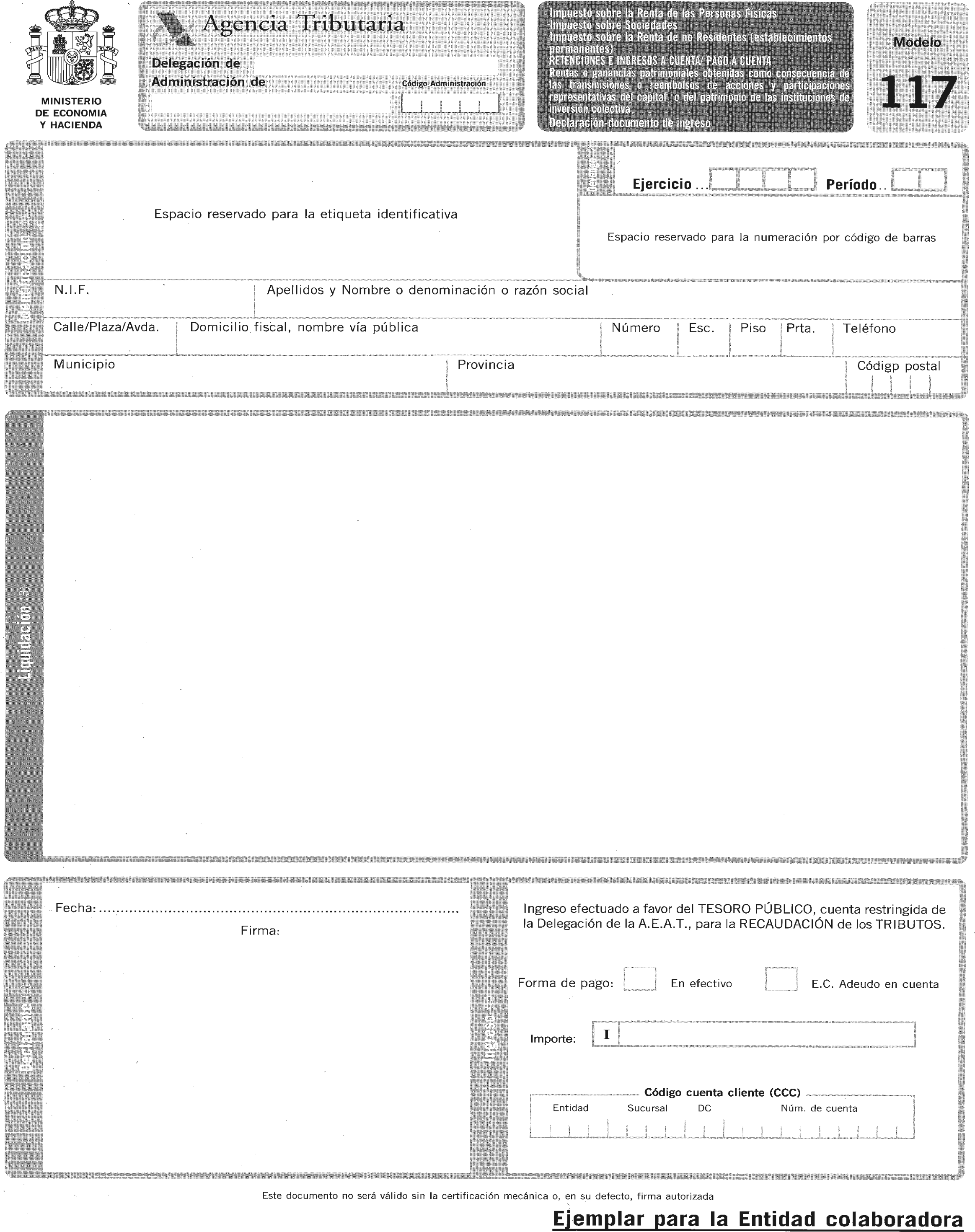

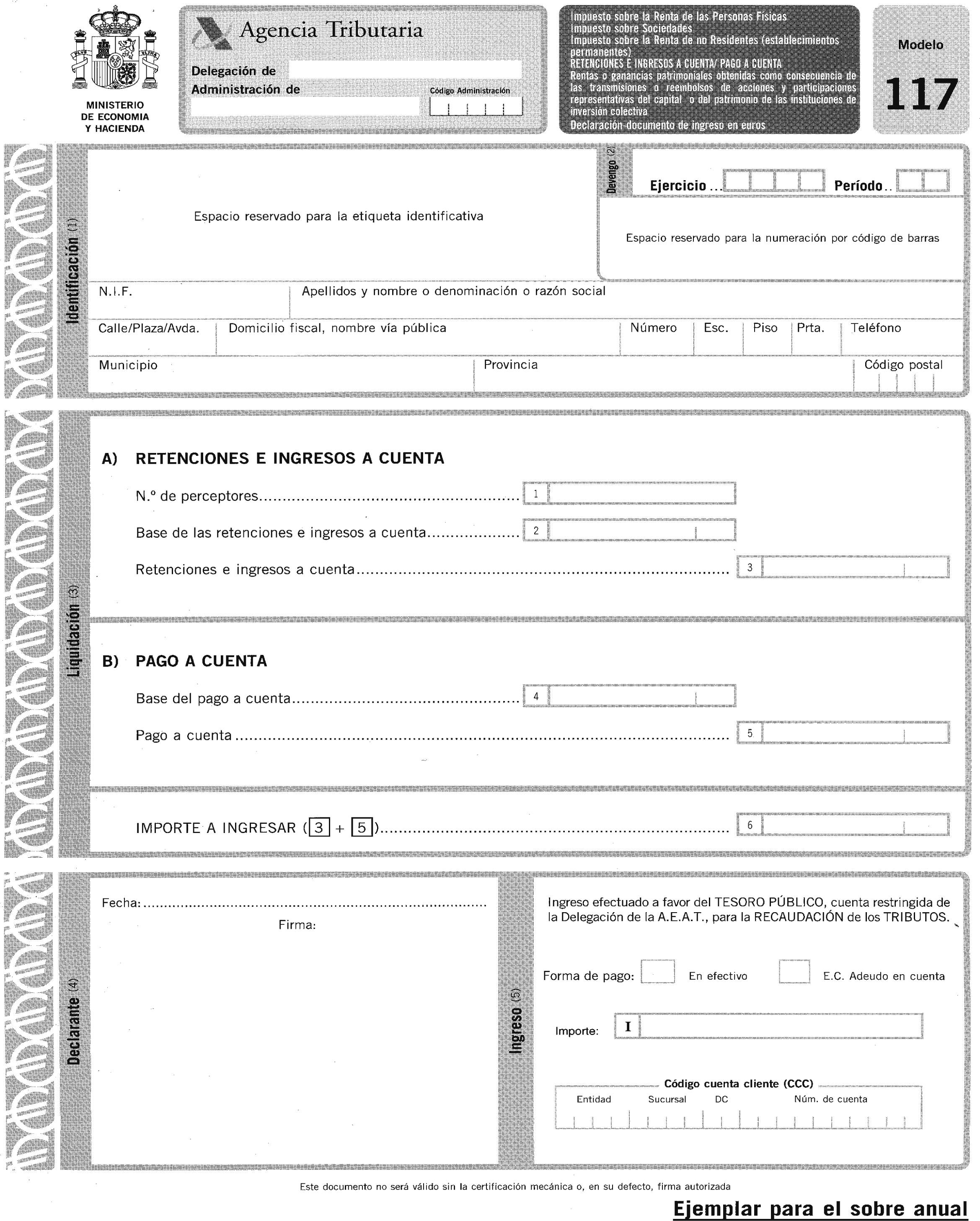

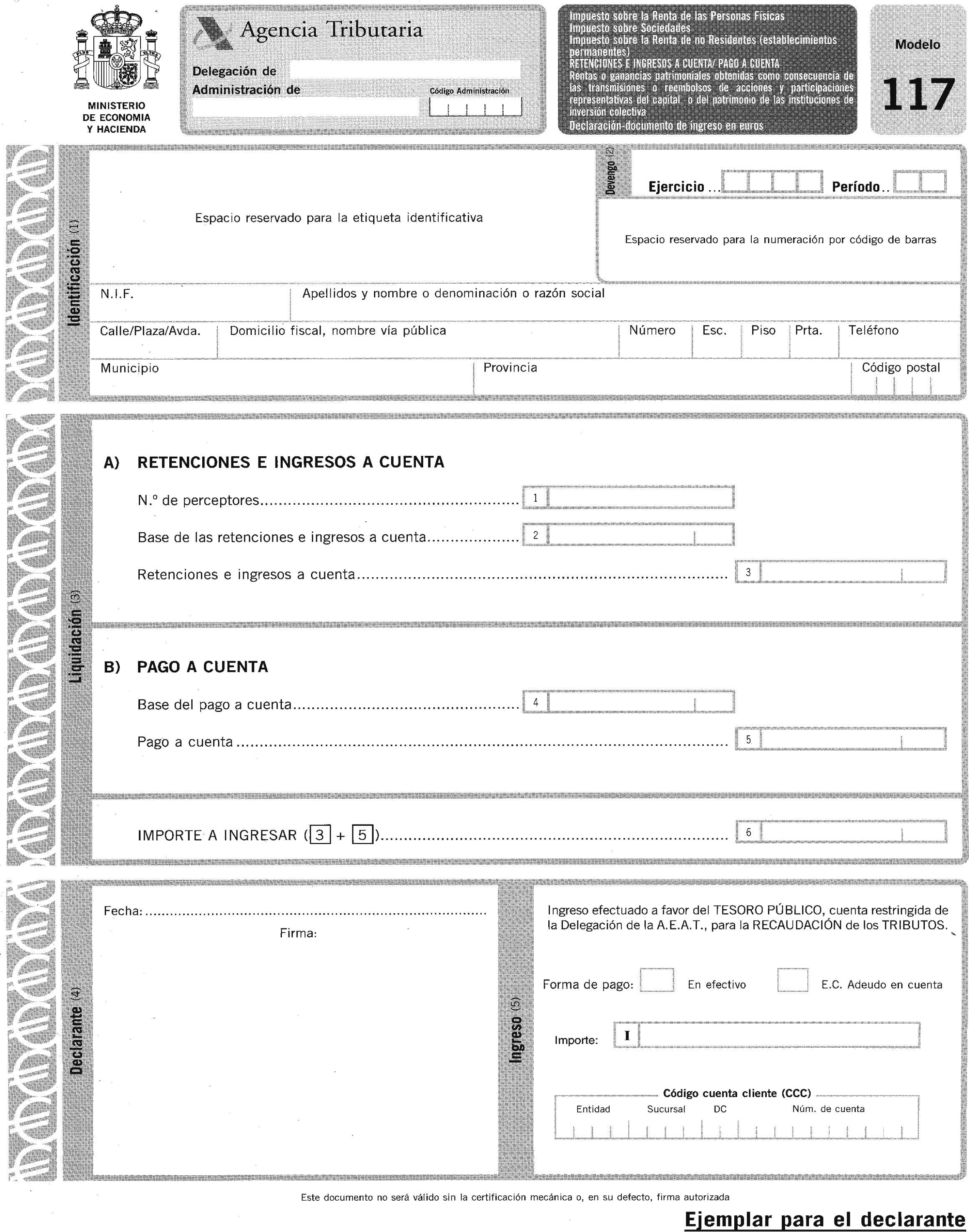

Uno. Se aprueban los modelos 117 «Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta/Pago a cuenta. Rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva. Declaración-documento de ingreso», que figuran como anexos I y II de la presente Orden. Dichos modelos constan, cada uno, de tres ejemplares: Ejemplar para el sobre anual, ejemplar para el declarante y ejemplar para la entidad colaboradora.

Dos. El modelo 117 en pesetas que figura como anexo I de la presente Orden será utilizado, con carácter general, para efectuar el ingreso de las retenciones e ingresos a cuenta y de los pagos a cuenta de las rentas a que se refiere el mismo, siendo de uso obligatorio para aquellos obligados tributarios a que se refiere el apartado segundo de esta Orden que no puedan utilizar el modelo 117 en euros que figura en el anexo II de la misma o que, pudiendo utilizar este último modelo 117, no opten por realizar la declaración en euros, según se dispone en el siguiente número del presente apartado.

Tres. El modelo 117 en euros que figura en el anexo II de la presente Orden podrá ser utilizado para efectuar el ingreso de las retenciones e ingresos a cuenta y de los pagos a cuenta de las rentas a que se refiere el mismo por los obligados tributarios a que se refiere el apartado segundo de esta Orden en los que concurra la circunstancia de que, en el supuesto de resultar obligados a llevar su contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, hayan ejercitado la opción de poder expresar en euros las anotaciones en sus libros de contabilidad desde el primer día del ejercicio económico correspondiente al año en que se hayan practicado las correspondientes retenciones e ingresos a cuenta o se hayan dado las circunstancias que originen la obligación de efectuar el pago a cuenta. En el supuesto de obligados tributarios que no resulten obligados a llevar su contabilidad de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, no se exigen especiales requisitos para poder utilizar el modelo 117 que figura en el anexo II de esta Orden.

El ejercicio de la opción de utilización del modelo 117 en euros deberá realizarse mediante la mera presentación del citado modelo correspondiente al primer período trimestral por el que el obligado tributario deba efectuar el ingreso de las correspondientes retenciones e ingresos a cuenta practicados y de los pagos a cuenta originados.

La opción de utilización del modelo 117 en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones-documentos de ingreso modelo 117 que deba presentar el obligado tributario, así como a los modelos de resumen anual de las retenciones e ingresos a cuenta practicados por las rentas a que se refiere el propio modelo 117 que sean objeto de la debida aprobación por la autoridad competente. A partir de este momento no se podrán utilizar los modelos 117 en pesetas o los resúmenes anuales correspondientes a éstos en pesetas, salvo que concurran los casos excepcionales de utilización de la unidad de cuenta peseta referidos en el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria, o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el obligado tributario.

El número de justificante que habrá de figurar en el modelo 117 en euros, para las presentaciones por medio de papel impreso, será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 118.

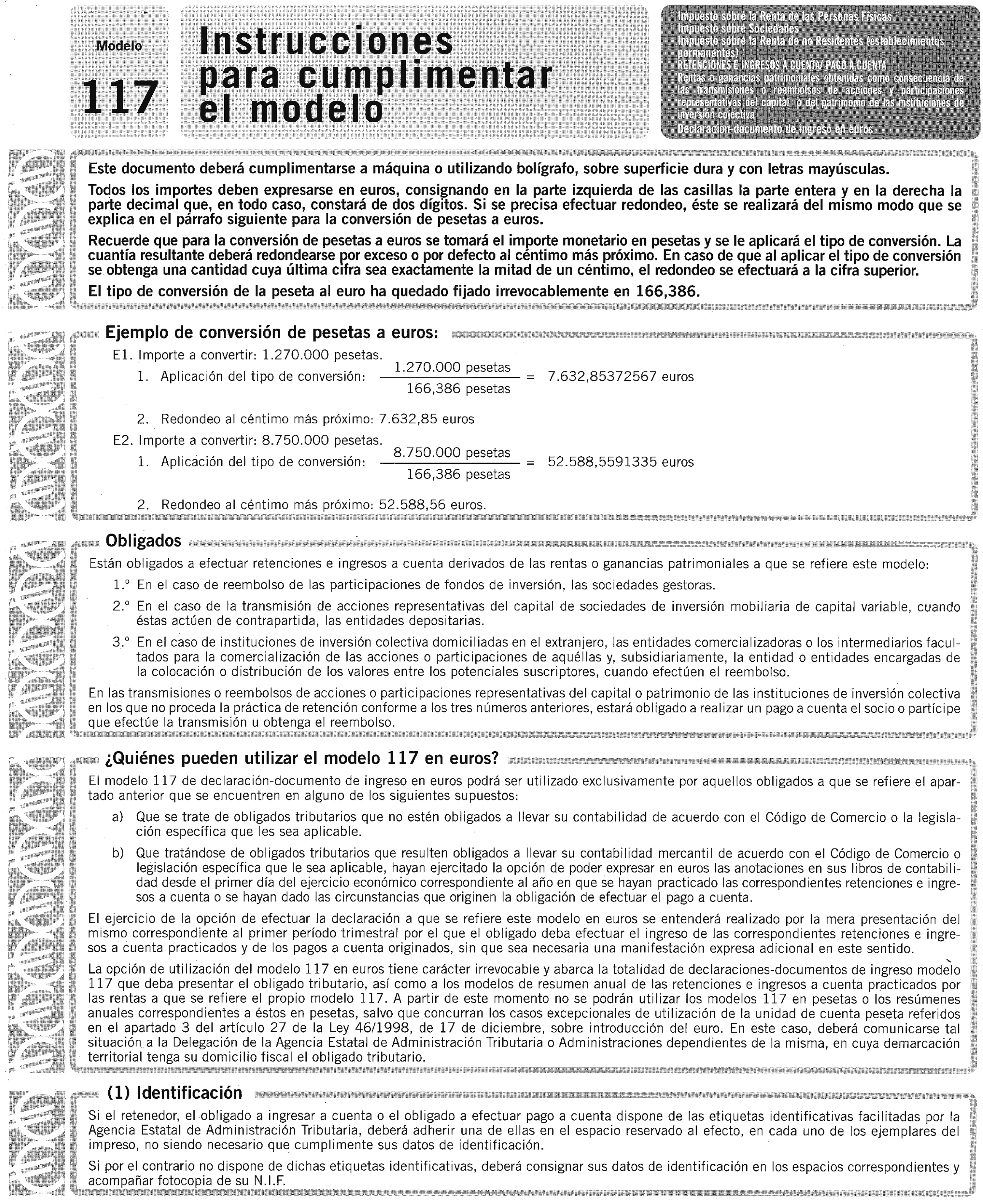

Uno. El modelo 117 en pesetas o en euros, en este último caso según las condiciones y supuestos establecidos en el número tres del apartado primero de esta Orden, deberá ser presentado, con el ingreso del importe correspondiente, por los obligados a practicar retenciones e ingresos a cuenta derivados de las rentas a que se refiere el citado modelo. Tales obligados tributarios son las siguientes personas o entidades:

1.º En el caso de reembolso de las participaciones de fondos de inversión, las sociedades gestoras.

2.º En el caso de la transmisión de acciones representativas del capital de sociedades de inversión mobiliaria de capital variable, cuando éstas actúen de contrapartida, las entidades depositarias.

3.º En el caso de instituciones de inversión colectiva domiciliadas en el extranjero, las entidades comercializadoras o los intermediarios facultados para la comercialización de las acciones o participaciones de aquéllas y, subsidiariamente, la entidad o entidades encargadas de la colocación o distribución de los valores entre los potenciales suscriptores, cuando efectúen el reembolso.

4.º En el caso de que no proceda la práctica de retención o ingreso a cuenta según lo previsto en los números anteriores, deberá ser presentado, con el ingreso del importe correspondiente, por los obligados a efectuar un pago a cuenta. Tales obligados tributarios son los socios o partícipes que efectúen la transmisión u obtengan el reembolso de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva.

Dos. Aquellos obligados tributarios cuyo volumen de operaciones en el año inmediato anterior, calculado de acuerdo con lo establecido en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, supere los 1.000.000.000 de pesetas, deberán realizar la presentación de la declaración correspondiente al modelo 117 por vía telemática, de acuerdo con el procedimiento y las condiciones regulados en los apartados quinto y siguientes de la presente Orden.

Las retenciones e ingresos a cuenta practicados, así como el pago a cuenta efectuado, durante el periodo correspondiente se ingresarán en la entidad de depósito que presta el servicio de caja en la Administración o Delegación de la Agencia Estatal de la Administración Tributaria correspondiente al domicilio fiscal del declarante, y se acompañará a la declaración-documento de ingreso presentado fotocopia de la tarjeta del número de identificación fiscal si la misma no lleva adherida las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria.

Las declaraciones-documento de ingreso que lleven adheridas las citadas etiquetas podrán presentarse también para su ingreso en cualquier entidad colaboradora de la provincia correspondiente al domicilio fiscal del declarante.

La presentación e ingreso de este modelo se efectuará en los veinte primeros días naturales de los meses de abril, julio, octubre y enero en relación con las cantidades retenidas, los ingresos a cuenta y el pago a cuenta que proceda realizar por el primer, segundo, tercer y cuarto trimestre del año natural, respectivamente.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

Con carácter general, para la presentación por vía telemática de la declaración correspondiente al modelo 117 se aplicarán las condiciones recogidas en el apartado tercero de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, sin perjuicio de las siguientes particularidades:

Uno. Los datos fiscales a transmitir en el formulario que, en cada caso, aparecerán en la pantalla del ordenador estarán ajustados al contenido del modelo 117 de declaración-documento de ingreso aprobado por la presente Orden.

Dos. La declaración por vía telemática se podrá efectuar en pesetas o en euros. En cualquier caso, el código de modelo que figure en el número de justificante será obligatoriamente el 117.

La presentación telemática de la declaración en euros podrá ser efectuada por los obligados tributarios a que se refiere el número dos del apartado segundo de esta Orden en los que concurra la circunstancia de que, en el supuesto de resultar obligados a llevar su contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, hayan ejercitado la opción de poder expresar en euros las anotaciones en sus libros de contabilidad desde el primer día del ejercicio económico correspondiente al año en que se hayan practicado las correspondientes retenciones e ingresos a cuenta o se hayan dado las circunstancias que originen la obligación de efectuar el pago a cuenta. En el supuesto de obligados tributarios que no resulten obligados a llevar su contabilidad de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, no se exigen especiales requisitos para poder realizar la presentación telemática de la declaración del modelo 117 en euros.

El ejercicio de la opción de la declaración del modelo 117 en euros deberá realizarse mediante la mera presentación telemática del citado modelo en euros correspondiente al primer período mensual por el que el obligado tributario deba efectuar el ingreso de las correspondientes retenciones e ingresos a cuenta practicados y de los pagos a cuenta originados.

La opción de utilización de la declaración en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones-documentos de ingreso modelo 117 que deba presentar el obligado tributario, así como a la declaración resumen anual de las retenciones e ingresos a cuenta practicados por las rentas a que se refiere el propio modelo 117 que sean objeto de la debida aprobación por la autoridad competente. A partir de este momento no se podrán utilizar los modelos 117 en pesetas o los resúmenes anuales correspondientes a éstos en pesetas, salvo que concurran los casos excepcionales de utilización de la unidad de cuenta peseta referidos en el apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro. En este caso, deberá comunicarse tal situación a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o ala Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del obligado tributario, según proceda en función de la adscripción del mismo a una u otra Unidad.

Uno. El procedimiento para la presentación e ingreso de la declaración mensual será el previsto en el apartado cuarto.uno de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, en lo que se refiere al código 111. Impuesto sobre la Renta de la Personas Físicas. Retenciones e ingresos a cuenta. Rendimientos del trabajo, de actividades profesionales, de actividades agrícolas y ganaderas y premios. Grandes empresas.

Dos. No obstante lo anterior, si el contribuyente solicita la compensación o el aplazamiento o fraccionamiento por vía telemática, el procedimiento a seguir será el previsto en el apartado cuarto.tres de la Orden de 20 de enero de 1999, por la que se aprueban las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332.

La presentación telemática de la declaración correspondiente al código 117, así como su ingreso, se efectuará en los veinte primeros días naturales de cada mes, en relación con las cantidades retenidas, los ingresos a cuenta practicados, así como el pago a cuenta que proceda realizar, correspondientes al mes inmediato anterior.

Por excepción, la declaración correspondiente al mes de julio se presentará en el plazo comprendido entre los días 1 de agosto y 20 de septiembre inmediatos posteriores, ambos inclusive.

Los vencimientos de plazo que coincidan con un sábado o día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

Se modifica el anexo II de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan servicio de colaboración en la gestión recaudatoria, incluyendo en el código 022, «Autoliquidaciones especiales», lo siguiente:

Código del modelo: 117.

Denominación: Rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva. Retenciones e ingresos a cuenta/Pago a cuenta.

Periodicidad: Mensual, trimestral.

Se modifica el punto 2.3 del anexo VI de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, en la redacción dada al citado punto en la disposición adicional primera de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, en el siguiente sentido:

Donde dice: «Cuando se trate de los modelos 111, 320 y 332, tales posiciones irán a ceros», debe decir: «Cuando se trate de declaraciones presentadas por vía telemática tales posiciones irán a ceros».

Se sustituye, en la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, el anexo VII, «Presentación centralizada ingresos entidades colaboradoras especificaciones técnica validaciones», en lo referente a tipo de registro 3 (registro de detalle).

Tipo de registro 3 (registro de detalle).

Número de justificante:

Las tres primeras posiciones no coinciden con el modelo salvo para los modelos:

102.

202, 222, 300 y 330, siempre que se trate de modelos en euros en los que la posición tercera del número de justificante será 3: Leve.

117, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 8: Leve.

No se cumple rutina c/control: Leve.

Se modifica el anexo I, «Normas técnicas de presentación de declaraciones-liquidaciones por vía telemática», de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, en el siguiente sentido:

Se sustituye: « "MMM": Código de modelo:

111.-Para presentaciones del modelo 111.

320.-Para presentaciones del modelo 320.

332.-Para presentaciones del modelo 332.

Para las presentaciones telemáticas el código de modelo que se incluye en el número de justificante y se usa en el cálculo del NRC sigue siendo 111, 320 ó 332, según corresponda, con independencia de que el contribuyente vaya a presentar la declaración en pesetas o en euros».

Por: «"MMM": Código del modelo correspondiente a la presentación de que se trate.

Para las presentaciones telemáticas, el código de modelo que se incluye en el número de justificante y se usa en el cálculo del NRC es el que en cada caso corresponda, con independencia de que el contribuyente vaya a presentar la declaración en pesetas o en euros».

Se modifica el anexo II, «Datos mínimos a incluir en el recibo», de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332, incluyendo en «CONCEPTO» lo siguiente:

117.-Ejercicio: NNNN. Período: NN.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación a la obligación de practicar retenciones e ingresos a cuenta que surja como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva formalizados desde el 1 de febrero de 1999, yalaobligación de efectuar pagos a cuenta que surja como consecuencia de la concurrencia de los supuestos que originan tal obligación producidos desde el 10 de febrero de 1999.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 22 de febrero de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid