Agencia Estatal Boletín Oficial del Estado

El artículo 33 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias («Boletín Oficial del Estado» del 10), regula la posibilidad de que los contribuyentes por el Impuesto sobre la Renta de no Residentes, que sean personas físicas residentes en otro Estado miembro de la Unión Europea, siempre que acrediten que tienen fijado su domicilio o residencia habitual en otro Estado miembro de la Unión Europea y que han obtenido durante el ejercicio en España por rendimientos del trabajo y por rendimientos de actividades económicas, como mínimo, el 75 por 100 de la totalidad de su renta, puedan optar por tributar en calidad de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas.

El desarrollo reglamentario de este régimen opcional se realiza en el capítulo IV, artículos 8 a 11, del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el artículo único del Real Decreto 326/1999, de 26 de febrero («Boletín Oficial del Estado» del 27).

Los apartados 1 y 3 del artículo 8 del Reglamento del Impuesto sobre la Renta de no Residentes enumeran, respectivamente, los requisitos que deben cumplir los contribuyentes no residentes para solicitar la aplicación del régimen opcional, bien teniendo en cuenta las normas sobre tributación individual contenidas en la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), o bien teniendo en cuenta las normas sobre tributación conjunta contenidas en el título VI de la citada Ley.

El párrafo segundo del apartado 1 del artículo 10 del Reglamento del Impuesto sobre la Renta de no Residentes faculta a los sucesores del contribuyente no residente, en los supuestos de fallecimiento de este último, a instar la solicitud de aplicación del régimen opcional. Desde una perspectiva gestora, el apartado 2 del artículo 10 del Reglamento del Impuesto sobre la Renta de no Residentes, dispone que la Administración podrá requerir del contribuyente cuantos documentos justificativos juzgue necesarios para acreditar el cumplimiento de las condiciones que determinan la aplicación del régimen opcional, pudiendo requerir al contribuyente para que, en el plazo de un mes, aporte la documentación necesaria, con indicación de que, si así no lo hiciera, se le tendrá por desistido de su solicitud.

La Administración dispondrá de un plazo de seis meses, contados desde que se formule la solicitud, para adoptar la oportuna resolución en la forma regulada en el apartado 4 del artículo 10 del Reglamento del Impuesto sobre la Renta de no Residentes.

Por lo que respecta al desarrollo del régimen opcional, con la aprobación de esta Orden y su modelo de solicitud, se establece un cauce jurídico reglado a través del cual el contribuyente conocerá con mayor precisión el procedimiento a seguir para poder optar por tributar por dicho régimen opcional.

La disposición final segunda, número 2, de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias atribuye al Ministro de Economía y Hacienda la potestad para aprobar los modelos de declaración por este impuesto y establecer la forma, lugar y plazos para su presentación. La disposición final única del Reglamento del Impuesto sobre la Renta de no Residentes autoriza al Ministro de Economía y Hacienda para dictar las disposiciones necesarias para la aplicación del mismo.

El artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28) establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

Por tanto, para dar cumplimiento a lo previsto en las normas antes citadas y en uso de las autorizaciones que tengo conferidas, dispongo:

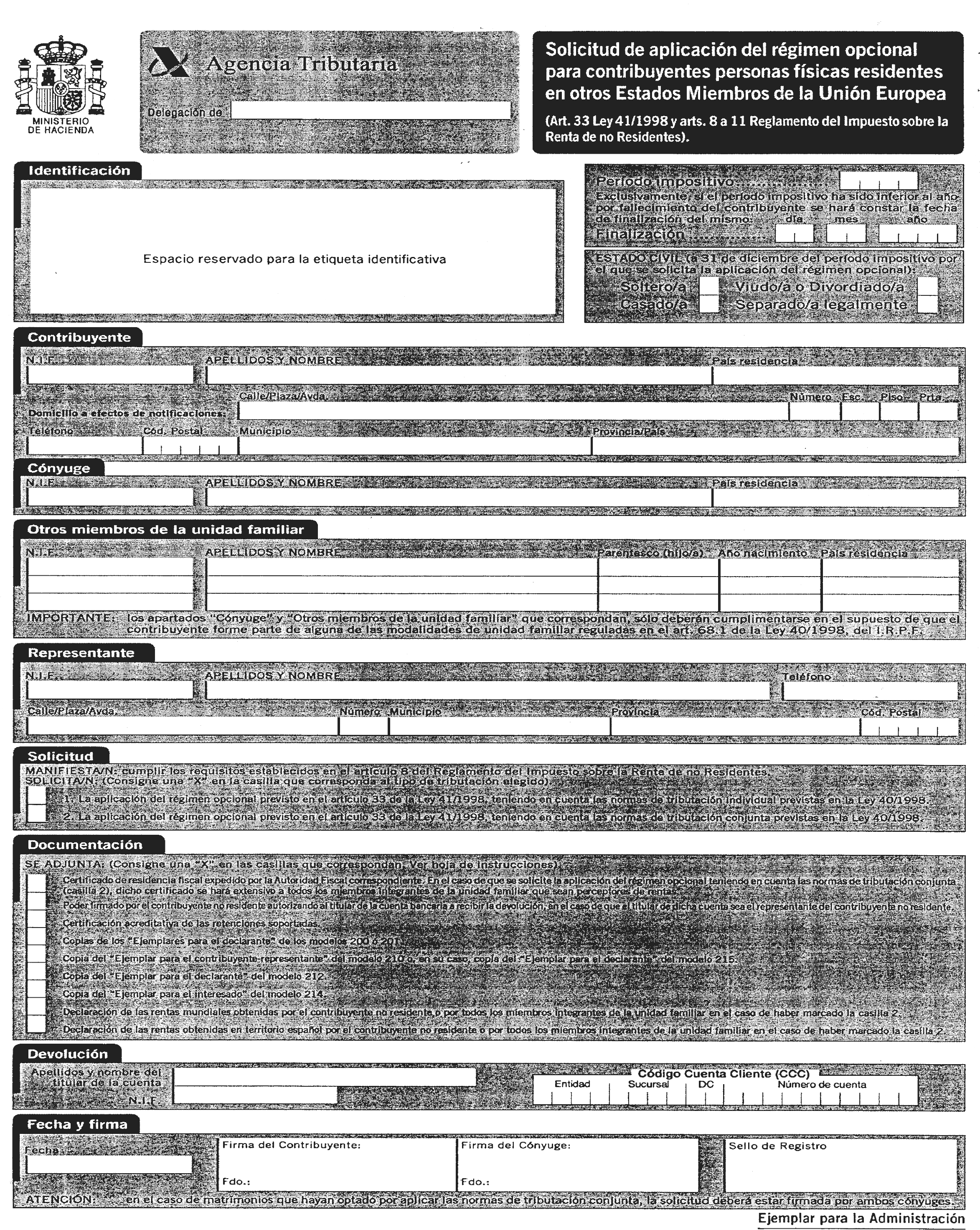

Uno. Se aprueba el modelo de «Solicitud de aplicación del régimen opcional para contribuyentes personas físicas residentes en otros Estados miembros de la Unión Europea» que deberá ser utilizado por aquellos contribuyentes que insten la aplicación del régimen opcional regulado en el artículo 33 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias. Dicho modelo, que figura como anexo de la presente Orden, consta de dos ejemplares: Ejemplar para la Administración y ejemplar para el contribuyente no residente.

Dos. La aplicación del régimen opcional regulado en el artículo 33 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, deberá ser solicitada expresamente por el contribuyente no residente.

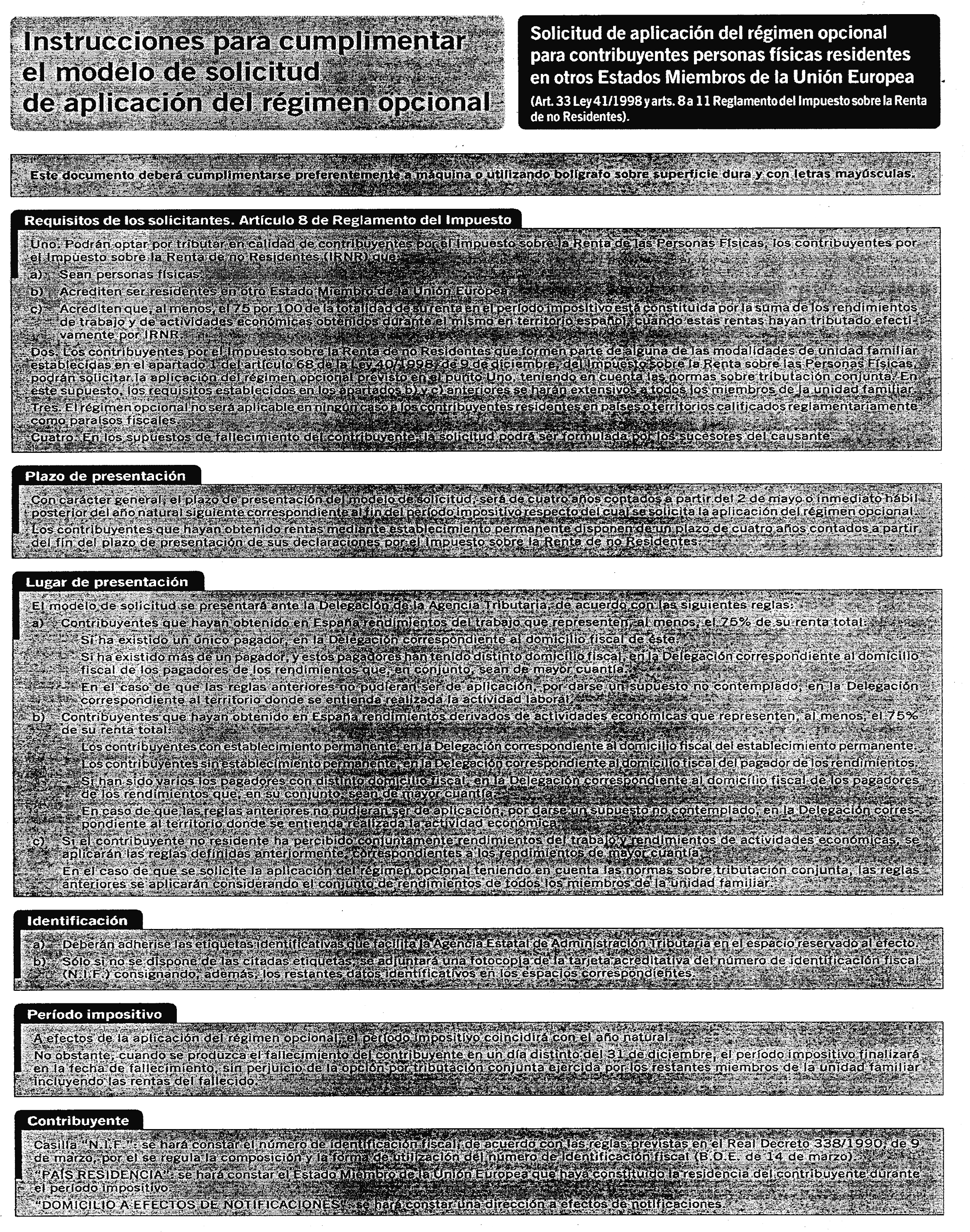

Uno. Los solicitantes del régimen opcional deberán ser contribuyentes por el Impuesto sobre la Renta de no Residentes en los que concurran los requisitos previstos en el apartado 1 del artículo 8 del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el artículo único del Real Decreto 326/1999, de 26 de febrero. Así, podrán solicitar la aplicación del régimen opcional los contribuyentes por el Impuesto sobre la Renta de no Residentes que cumplan las siguientes condiciones:

a) Que sean personas físicas.

b) Que acrediten ser residentes en un Estado miembro de la Unión Europea.

c) Que acrediten que, al menos, el 75 por 100 de la totalidad de su renta en el periodo impositivo esté constituido por la suma de los rendimientos del trabajo y de actividades económicas obtenidos durante el mismo en territorio español.

d) Que las rentas obtenidas en territorio español a que se refiere la letra anterior hayan tributado efectivamente durante el periodo por el Impuesto sobre la Renta de no Residentes.

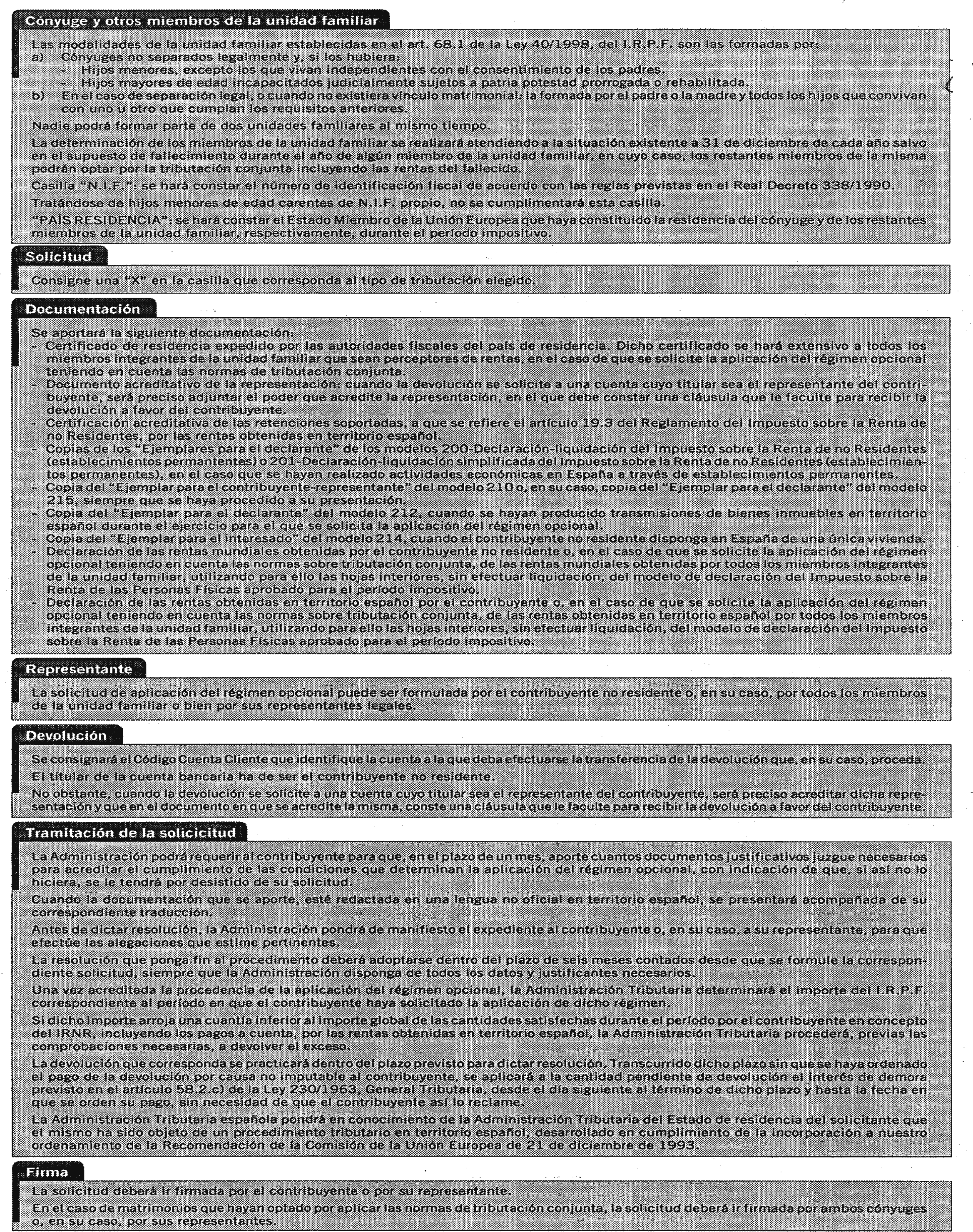

Dos. Los contribuyentes por el Impuesto sobre la Renta de no Residentes que formen parte de alguna de las modalidades de unidad familiar establecidas en el apartado 1 del artículo 68 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, podrán solicitar la aplicación del régimen opcional, teniendo en cuenta las normas sobre tributación conjunta, siempre que, de acuerdo con lo dispuesto en el apartado 3 del artículo 8 del Reglamento del Impuesto sobre la Renta de no Residentes, se cumplan las siguientes condiciones:

a) Que el cónyuge y, en su caso, los restantes miembros de la unidad familiar acrediten su residencia en otro Estado miembro de la Unión Europea.

b) Que las condiciones establecidas en los párrafos c) y d) del número uno anterior se cumplan considerando la totalidad de las rentas obtenidas por todos los miembros de la unidad familiar.

c) Que la solicitud sea formulada por todos los miembros de la unidad familiar o, en su caso, por sus representantes legales.

Tres. En los supuestos de fallecimiento del contribuyente, la solicitud podrá ser formulada por los sucesores del causante.

Cuatro. El régimen opcional no será aplicable en ningún caso a los contribuyentes residentes en países o territorios calificados reglamentariamente como paraísos fiscales.

Uno. El modelo de «Solicitud de aplicación del régimen opcional para contribuyentes personas físicas residentes en otros Estados miembros de la Unión Europea» se presentará en la Delegación de la Agencia Estatal de Administración Tributaria competente, de acuerdo con los criterios que se establecen en los números siguientes de este apartado.

Dos. Los contribuyentes que hayan obtenido en España rendimientos del trabajo que representen, al menos, el 75 por 100 de su renta total, presentarán el modelo de solicitud ante la Delegación de la Agencia Estatal de Administración Tributaria competente de acuerdo con las siguientes reglas:

Si ha existido un único pagador, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del citado pagador de los rendimientos.

Si ha existido más de un pagador, y estos pagadores han tenido distinto domicilio fiscal, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal de los pagadores de los rendimientos que, en su conjunto, sean de mayor cuantía.

En el caso de que las reglas anteriores no pudieran ser de aplicación, por darse un supuesto no contemplado, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al territorio donde se entienda realizada la actividad laboral.

Tres. Los contribuyentes que hayan obtenido en España rendimientos derivados de actividades económicas que representen, al menos, el 75 por 100 de su renta total, presentarán el modelo de solicitud ante la Delegación de la Agencia Estatal de Administración Tributaria competente de acuerdo con las siguientes reglas:

a) Los contribuyentes con establecimiento permanente, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del establecimiento permanente.

b) Los contribuyentes sin establecimiento permanente, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del pagador de los rendimientos. Si han sido varios los pagadores con distinto domicilio fiscal, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal de los pagadores de los rendimientos que, en su conjunto, sean de mayor cuantía.

En el caso de que las reglas anteriores no pudieran ser de aplicación, por darse un supuesto no contemplado, en la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al territorio donde se entienda realizada la actividad económica.

Cuatro. Si el contribuyente no residente ha percibido conjuntamente rendimientos del trabajo y rendimientos de actividades económicas, se estará a las reglas definidas en los números dos y tres anteriores aplicando las reglas correspondientes a los rendimientos de mayor cuantía.

Cinco. En el caso de que se solicite la aplicación del régimen opcional teniendo en cuenta las normas sobre tributación conjunta, las reglas anteriores se aplicarán considerando el conjunto de rendimientos de todos los miembros de la unidad familiar.

Con carácter general, el plazo de presentación del modelo de solicitud será de cuatro años contados a partir del 2 de mayo o inmediato hábil posterior del año natural siguiente correspondiente al periodo impositivo respecto del cual se solicita la aplicación del régimen opcional.

Los contribuyentes que hayan obtenido rentas mediante establecimiento permanente disponen de un plazo de cuatro años contados a partir del fin del plazo de presentación de sus declaraciones por el Impuesto sobre la Renta de no Residentes.

A efectos de la aplicación del régimen opcional, el periodo impositivo coincidirá con el año natural. No obstante, cuando se produzca el fallecimiento del contribuyente en un día distinto del 31 de diciembre, el periodo impositivo finalizará en la fecha de fallecimiento.

Uno. En el momento de solicitar la aplicación del régimen opcional mediante la presentación del modelo que se aprueba por la presente Orden, el contribuyente no residente deberá aportar la siguiente documentación:

1.º Certificado de residencia fiscal emitido por la autoridad fiscal extranjera. En el caso de que se solicite la aplicación del régimen opcional teniendo en cuenta las normas sobre tributación conjunta se deberá aportar certificado de residencia fiscal emitido por la autoridad fiscal extranjera, referido a aquellos contribuyentes de la unidad familiar que sean perceptores de rentas.

2.º Declaración de las rentas mundiales obtenidas por el contribuyente no residente, o, en el caso de que se solicite la aplicación del régimen opcional teniendo en cuenta las normas sobre tributación conjunta, de las rentas mundiales obtenidas por todos los miembros integrantes de la unidad familiar, utilizando para ello las hojas interiores, sin efectuar liquidación, del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas aprobado para el periodo impositivo.

3.º Declaración de las rentas obtenidas en territorio español por el contribuyente, o, en el caso de que se solicite la aplicación del régimen opcional teniendo en cuenta las normas sobre tributación conjunta, de las rentas obtenidas en territorio español por todos los miembros integrantes de la unidad familiar, utilizando para ello las hojas interiores, sin efectuar liquidación, del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas aprobado para el periodo impositivo.

4.º Acreditación de la tributación efectiva durante el período por el Impuesto sobre la Renta de no Residentes, mediante aportación de los siguientes documentos:

Certificación acreditativa de las retenciones soportadas, a que se refiere el artículo 19.3 del Reglamento del Impuesto sobre la Renta de no Residentes.

En el caso de que se hayan realizado actividades económicas en España a través de establecimiento permanente, copia del «ejemplar para el declarante» del «Modelo 200. Declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes)» o en su caso copia del «ejemplar para el declarante» del «Modelo 201. Declaración-liquidación simplificada del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes)».

Siempre que se haya procedido a su presentación, copia del «ejemplar para el contribuyente-representante» del «Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria», o, en su caso, copia del «ejemplar para el declarante» del «Modelo 215. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva».

Cuando se hayan producido transmisiones de bienes inmuebles en territorio español durante el ejercicio para el que se solicita la aplicación del régimen opcional, copia del «ejemplar para el declarante» del «Modelo 212. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración de rentas derivadas de transmisiones de bienes inmuebles».

Cuando el contribuyente no residente disponga en España de una única vivienda, copia del «ejemplar para el interesado» del «Modelo 214. Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no residentes».

5.º En el caso de que la devolución, cuando ésta proceda, se solicite a favor de una cuenta cuyo titular sea el representante del contribuyente no residente, será preciso adjuntar el poder que acredite la representación, en el que conste una cláusula que faculte al representante a recibir la devolución en nombre del contribuyente no residente.

Dos. Sin perjuicio de lo dispuesto en el número anterior, la Administración podrá requerir del contribuyente cuantos documentos justificativos juzgue necesarios para acreditar el cumplimiento de las condiciones que determinen la aplicación del régimen opcional.

Cuando la documentación que se aporte para justificar la aplicación del régimen o las circunstancias personales o familiares que deban ser tenidas en cuenta, esté redactada en una lengua no oficial del territorio español, se presentará acompañada de su correspondiente traducción.

La Administración tributaria española pondrá en conocimiento de la Administración tributaria del Estado de residencia del solicitante que el mismo ha sido objeto de un procedimiento tributario en territorio español, desarrollado en cumplimiento de la incorporación a nuestro ordenamiento de la Recomendación de la Comisión de la Unión Europea de 21 de diciembre de 1993.

Tratándose de solicitudes de aplicación del régimen opcional para periodos impositivos correspondientes a 1999, el plazo de presentación a que se refiere el apartado cuarto de la presente Orden será de cuatro años contados a partir de la entrada en vigor de la misma salvo que, tratándose de establecimientos permanentes, el fin del plazo de presentación de las declaraciones por el Impuesto sobre la Renta de no Residentes, sea posterior a la entrada en vigor de la presente Orden, en cuyo caso, el plazo previsto en el párrafo segundo del mencionado apartado cuarto, resultará directamente aplicable.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 12 de julio de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid