Agencia Estatal Boletín Oficial del Estado

La disposición final tercera del Real Decreto legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados («Boletín Oficial del Estado» de 20 de octubre), dispone que el Gobierno dictará las disposiciones necesarias para su desarrollo y aplicación. A su vez, el Reglamento de este impuesto, aprobado por Real Decreto 828/1995, de 29 de mayo («Boletín Oficial del Estado» de 22 de junio), en su artículo 101, dedicado a las declaraciones-liquidaciones, señala que los sujetos pasivos deberán presentar ante los órganos competentes de la Administración tributaria la autoliquidación del impuesto extendida en el modelo de impreso de declaración-liquidación especialmente aprobado al efecto por el Ministerio de Economía y Hacienda. El artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), establece que corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda a través de los órganos a que se refiere el apartado 1 de dicho artículo.

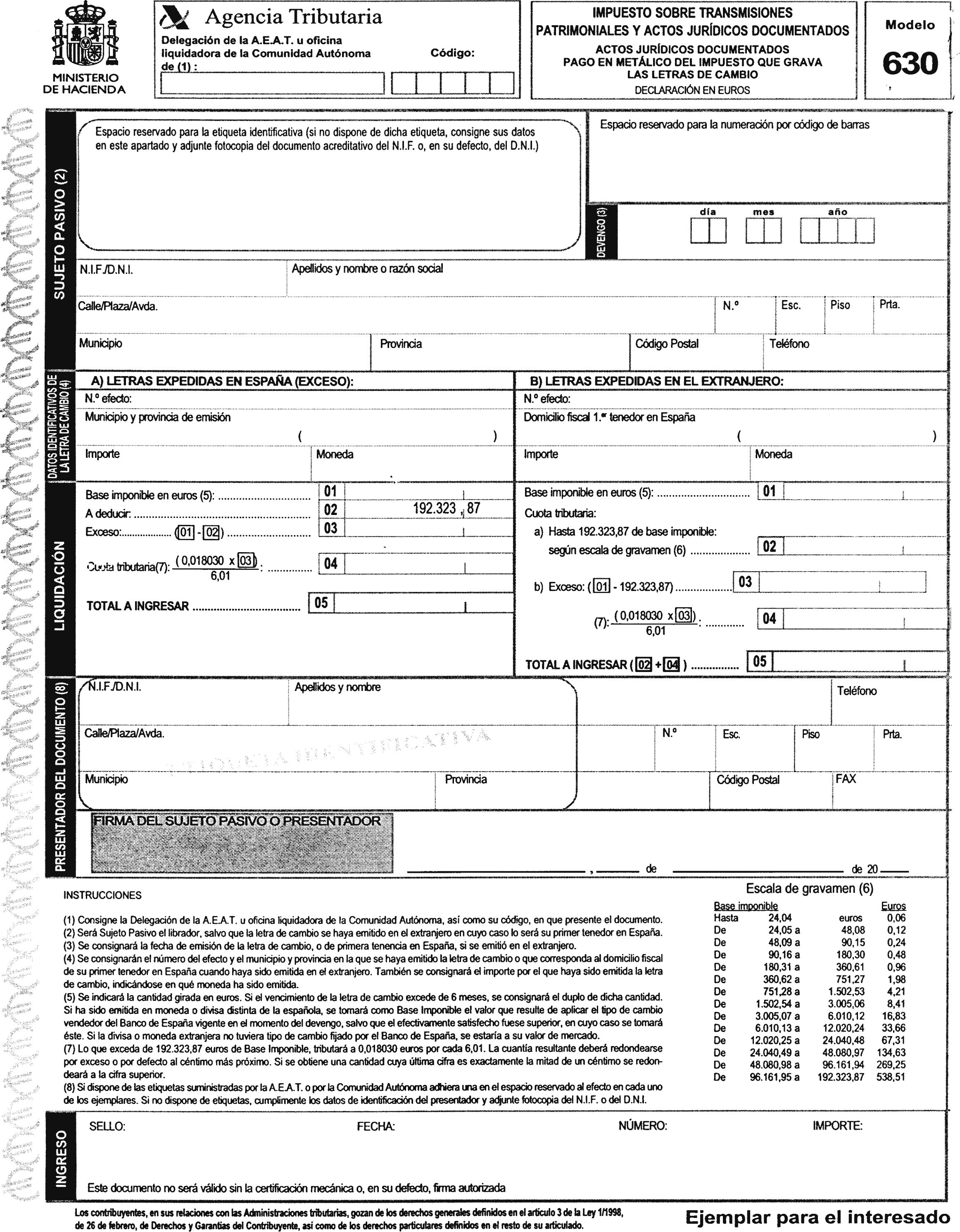

En la actualidad, a estos efectos, se viene utilizando el modelo 600, aprobado por la Orden de 26 de abril de 1989 («Boletín Oficial del Estado» de 9 de mayo), de uso para todas las autoliquidaciones que se practiquen por Transmisiones Patrimoniales, Operaciones Societarias y Actos Jurídicos Documentados, excepto en la transmisión de vehículos usados, en que se utiliza el modelo 620, aprobado por Orden de 29 de abril de 1994 («Boletín Oficial del Estado» del 30), el pago en metálico del Impuesto sobre Actos Jurídicos Documentados, que grava los recibos y pagarés negociados por Entidades de crédito, en que se utiliza el modelo 610, aprobado por Orden de 30 de enero de 1989 («Boletín Oficial del Estado» de 7 de febrero) y el pago en metálico del exceso de las letras de cambio superiores a 32 millones de pesetas (192.323,87 euros), que se efectúa en el modelo 630, según denominación dada por la Orden de 11 de mayo de 1993 («Boletín Oficial del Estado» del 17) al modelo aprobado en la Orden de 27 de junio de 1980 («Boletín Oficial del Estado» de 1 de julio).

Por otra parte, el artículo 11 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas («Boletín Oficial del Estado» de 1 de octubre), configura el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como uno de los tributos susceptible de ser cedido por el Estado a las Comunidades Autónomas, según la previsión contemplada en el artículo 157.1.a) de la Constitución Española. Posteriormente, en el artículo 1.1.c) de la Ley 30/1983, de 28 de diciembre, reguladora de la cesión de tributos del Estado a las Comunidades Autónomas («Boletín Oficial del Estado» del 29), y en el artículo 2 de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias («Boletín Oficial del Estado» del 31), se establece la cesión a las Comunidades Autónomas del rendimiento en su territorio de este impuesto. En las citadas leyes de cesión se desarrollan cuestiones relativas al alcance de la misma y otros aspectos gestores del tributo que, en el caso de la Ley 14/1996, como manifestación de la nueva realidad autonómica, incluyen competencias normativas. Todo ello debe encontrar su reflejo en los modelos como instrumentos esenciales de los precitados aspectos gestores. Entre éstos cabe citar la previsión legal de asumir por parte de las Comunidades, por delegación del Estado, competencias en materia de gestión, recaudación e inspección y, fundamentalmente, la de adaptar los modelos de declaración aprobados por el Ministro de Hacienda en las materias propias de su competencia normativa.

Dado que, además, la Ley 14/1996 ha modificado en su Título II la normativa reguladora del Impuesto, y que varias Comunidades Autónomas han ejercitado ya su competencia normativa en relación con este tributo, resulta ineludible la elaboración de nuevos modelos que contengan los elementos esenciales, aspectos autonómicos incluidos, para la declaración del mismo.

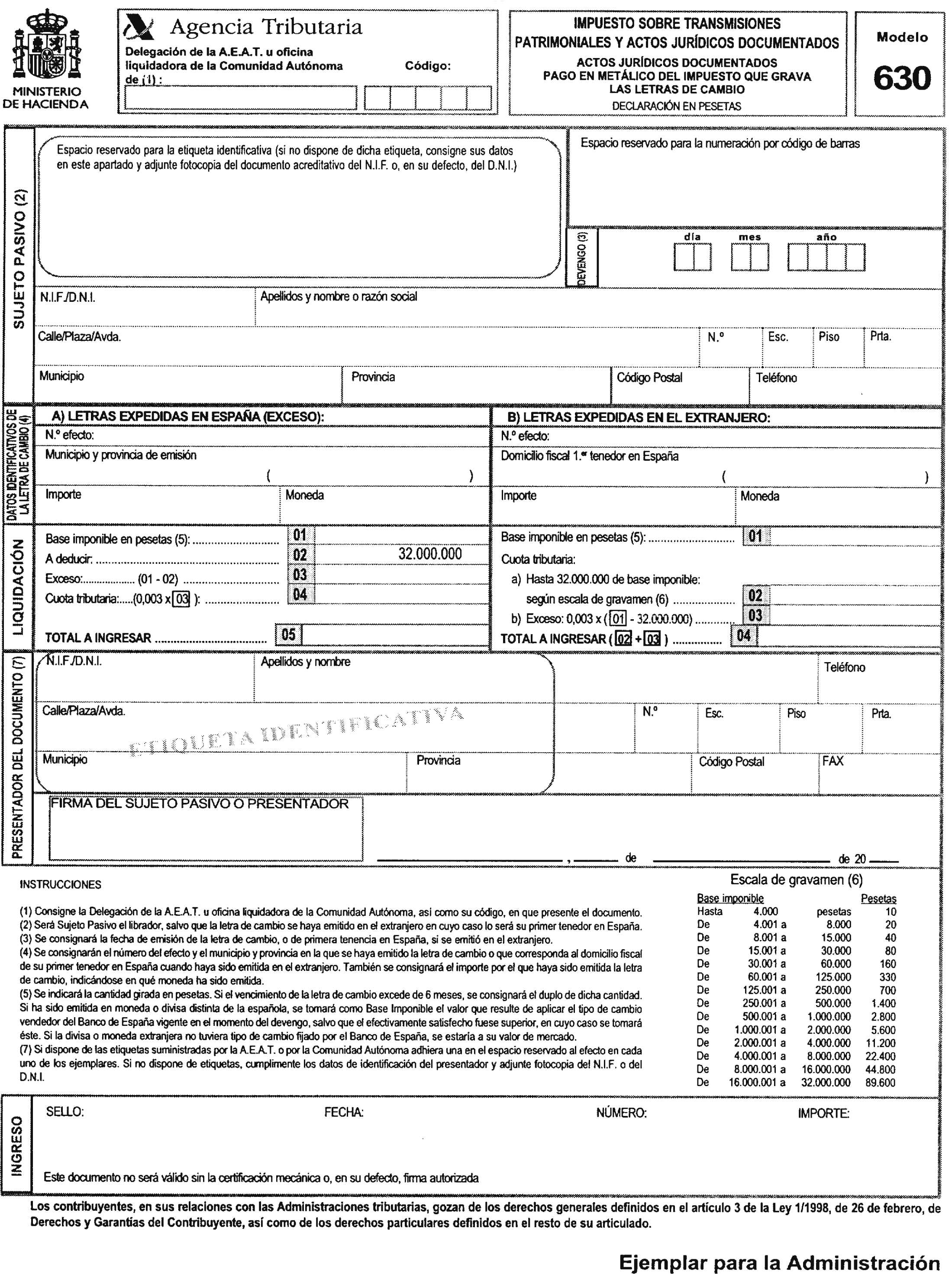

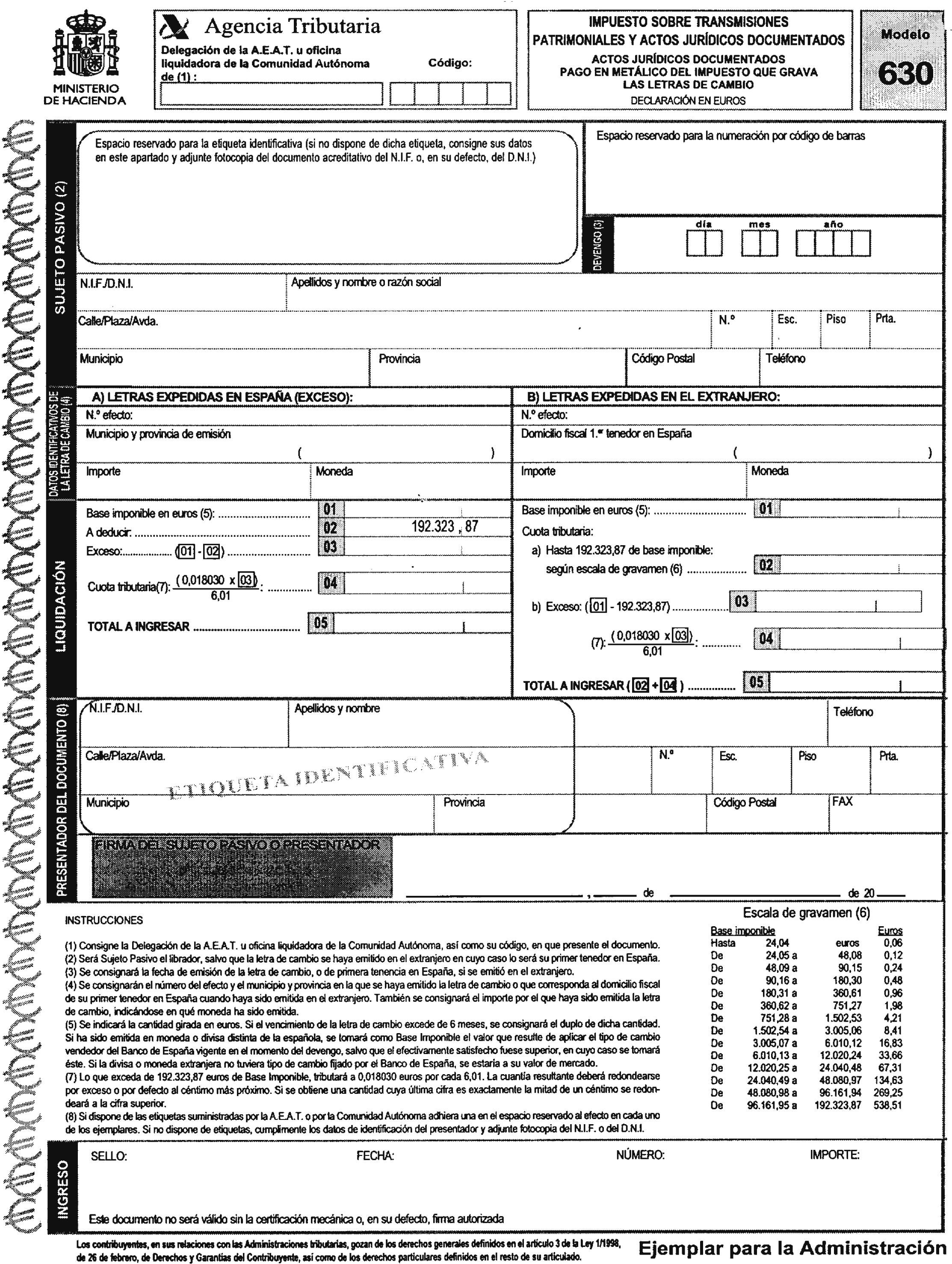

Por otro lado, la experiencia en la gestión de los modelos que ahora se sustituyen ha puesto de manifiesto la necesidad de hacer algunas correcciones para su mejora, especialmente en lo que se refiere a la identificación de las operaciones o actos que son objeto de tributación. Así, se incorporan casillas para indicar la referencia catastral, valor catastral y vía pública de situación de los inmuebles, la localidad de formalización de los documentos y se amplían los códigos o claves de conceptos impositivos. Igualmente, en el modelo 630, se añaden las letras de cambio expedidas en el extranjero, respecto de las cuales no se había previsto un modelo específico.

Se ha considerado conveniente aplazar la elaboración y aprobación de un nuevo modelo 610, pago en metálico del Impuesto sobre Actos Jurídicos Documentados que grava los recibos y pagarés negociados por Entidades de crédito, ya que se está analizando la conveniencia de someter a este modelo y al procedimiento por el que se realiza el pago en metálico a una reforma de mayor profundidad.

Finalmente, los modelos de declaración-liquidación que se aprueban en la presente Orden han sido objeto de la necesaria adecuación a la adopción de la moneda única europea por España, el euro, el 1 de enero de 1999. Así, mediante esta Orden, de acuerdo con la habilitación prevista en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro («Boletín Oficial del Estado» del 18), se aprueban los modelos de declaración-liquidación en euros, y, en virtud de lo dispuesto en el artículo 5 del Real Decreto 1966/1999, de 23 de diciembre, por el que se modifican e introducen diversas normas tributarias y aduaneras para su adaptación a la introducción del euro durante el período transitorio («Boletín Oficial del Estado» del 30), se determinan los requisitos para la utilización de los citados modelos expresados en euros por los sujetos pasivos de Impuesto. Asimismo, se ha realizado la conversión a euros de las escalas de gravamen de acuerdo con lo dispuesto en la Resolución de 27 de abril de 2001, de la Dirección General de Tributos, por la que se convierten a euros las escalas de gravamen de determinados impuestos («Boletín Oficial del Estado» de 3 de mayo), teniendo en cuenta las modificaciones introducidas en el artículo 11 de la citada Ley 46/1998 por la Ley 9/2001, de 4 de junio («Boletín Oficial del Estado» del 5).

En consecuencia, y haciendo uso de la autorización conferida en el artículo 101 del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto 828/1995, dispongo lo siguiente:

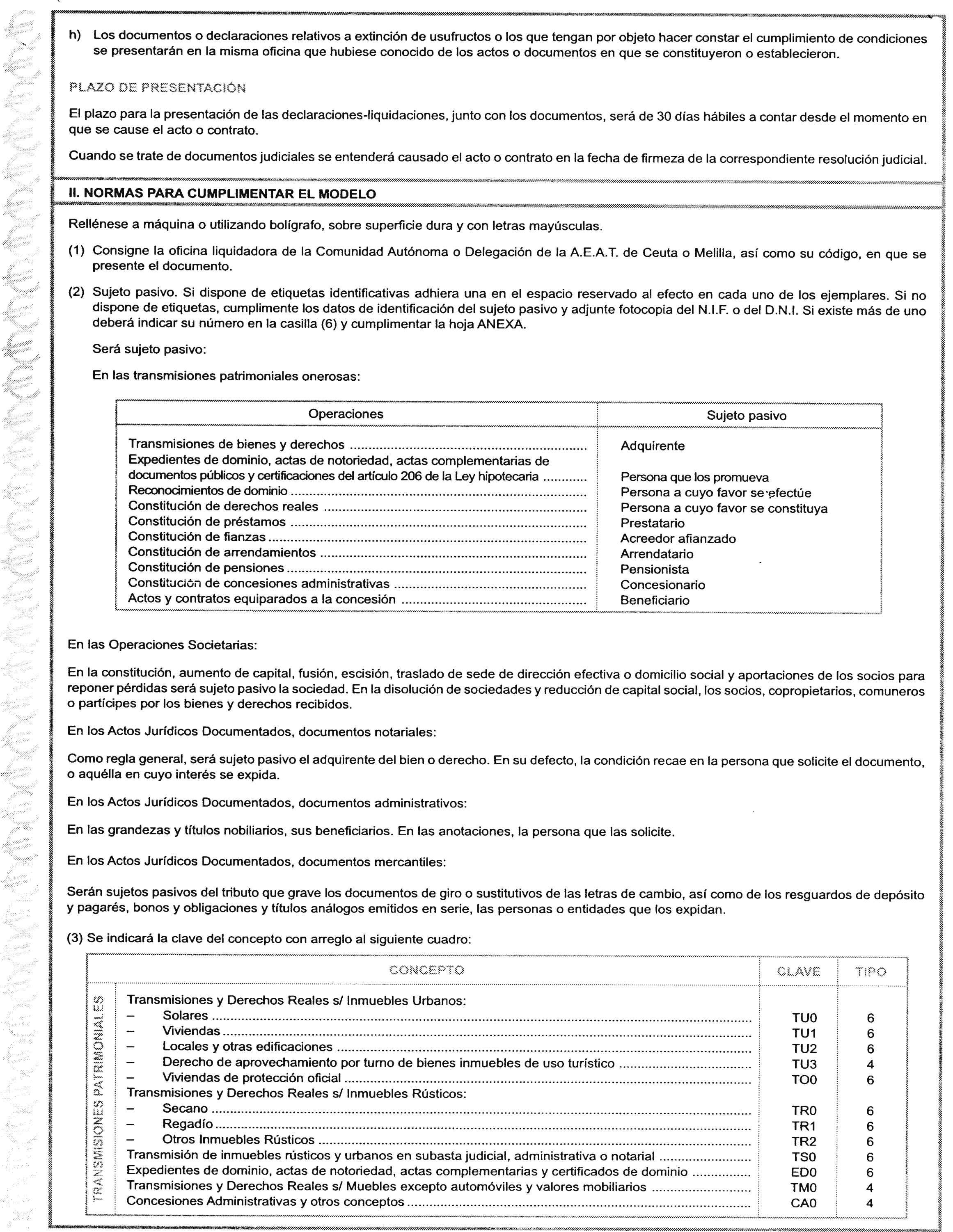

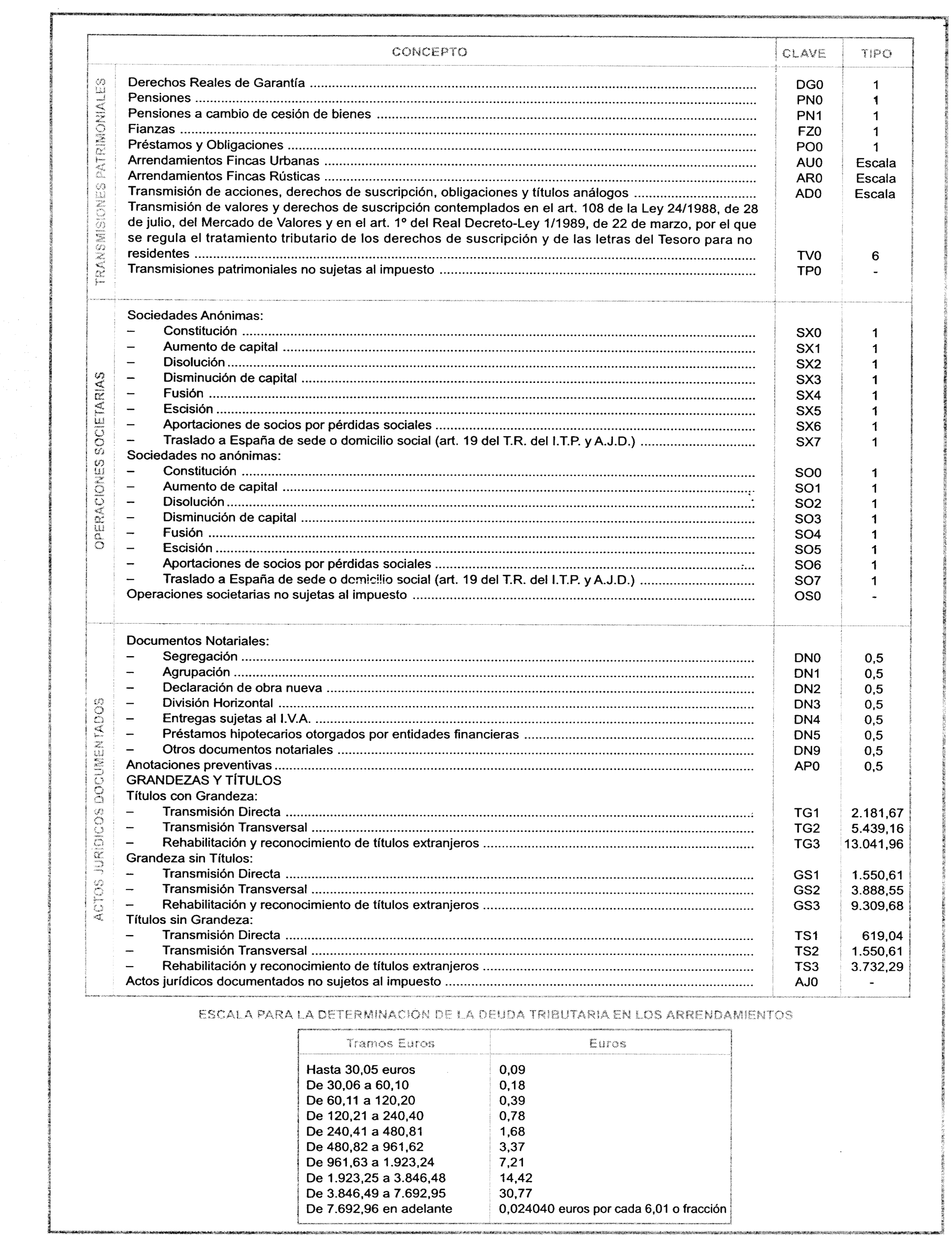

Uno. Se aprueban los siguientes modelos de autoliquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados:

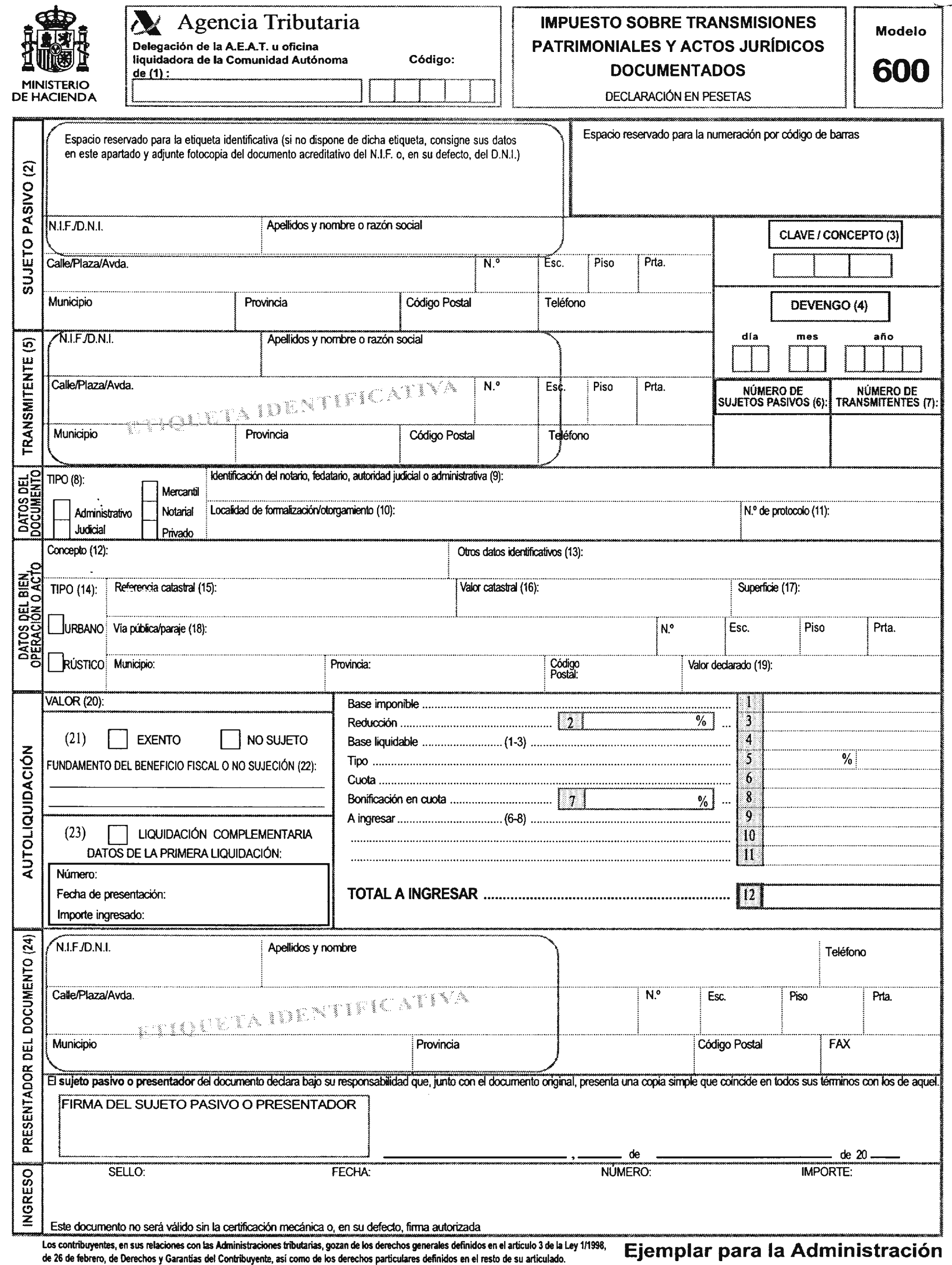

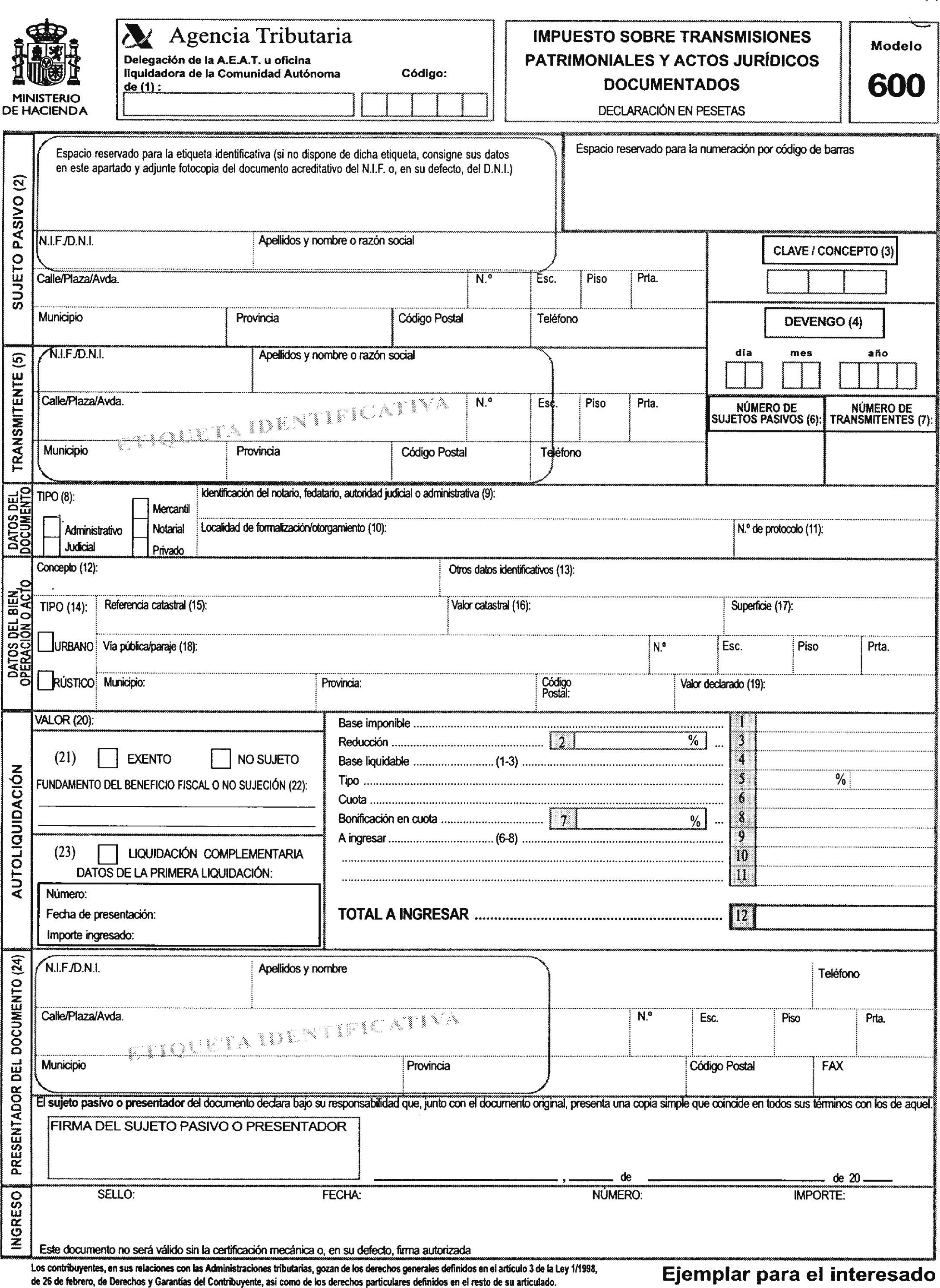

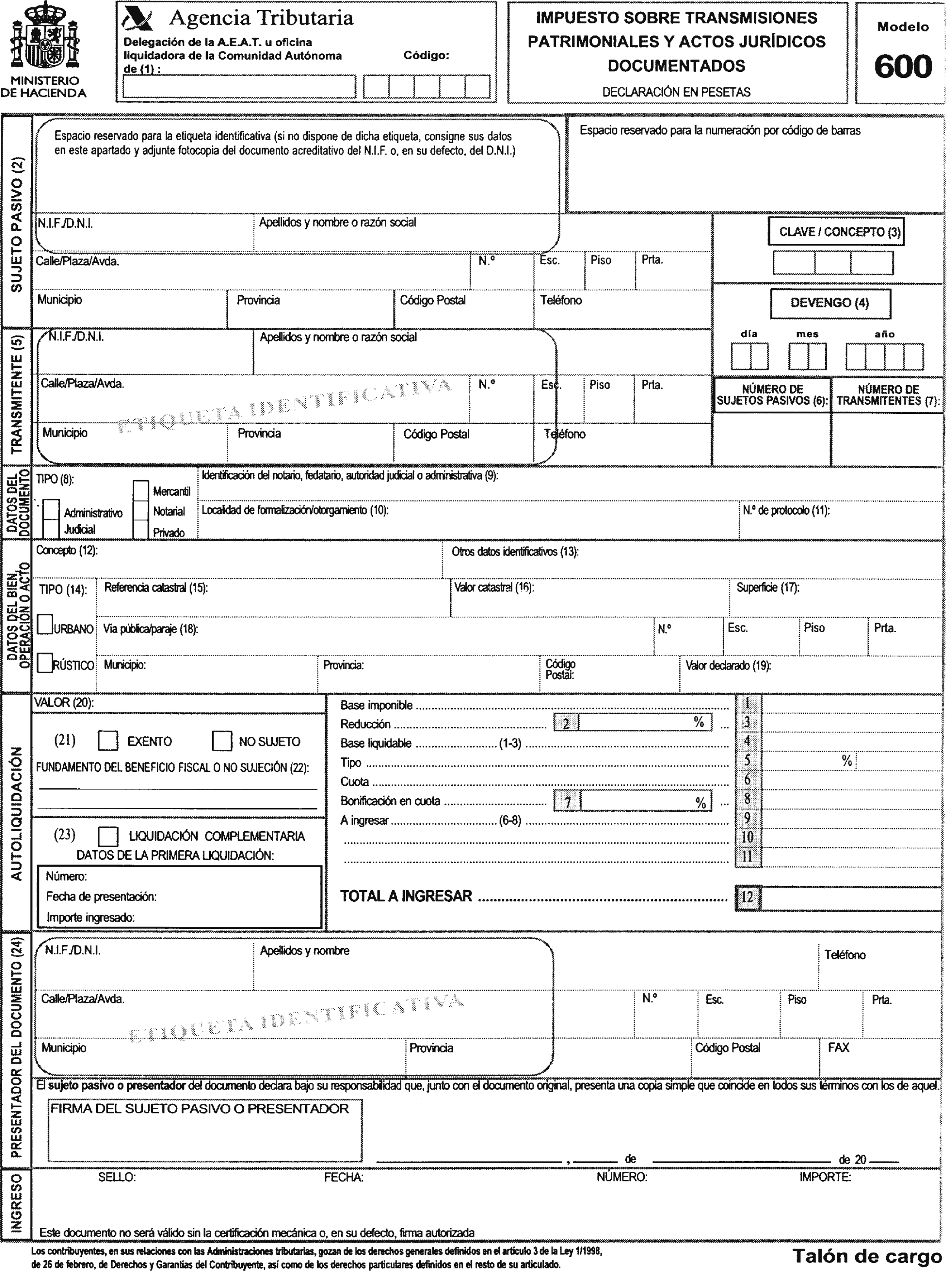

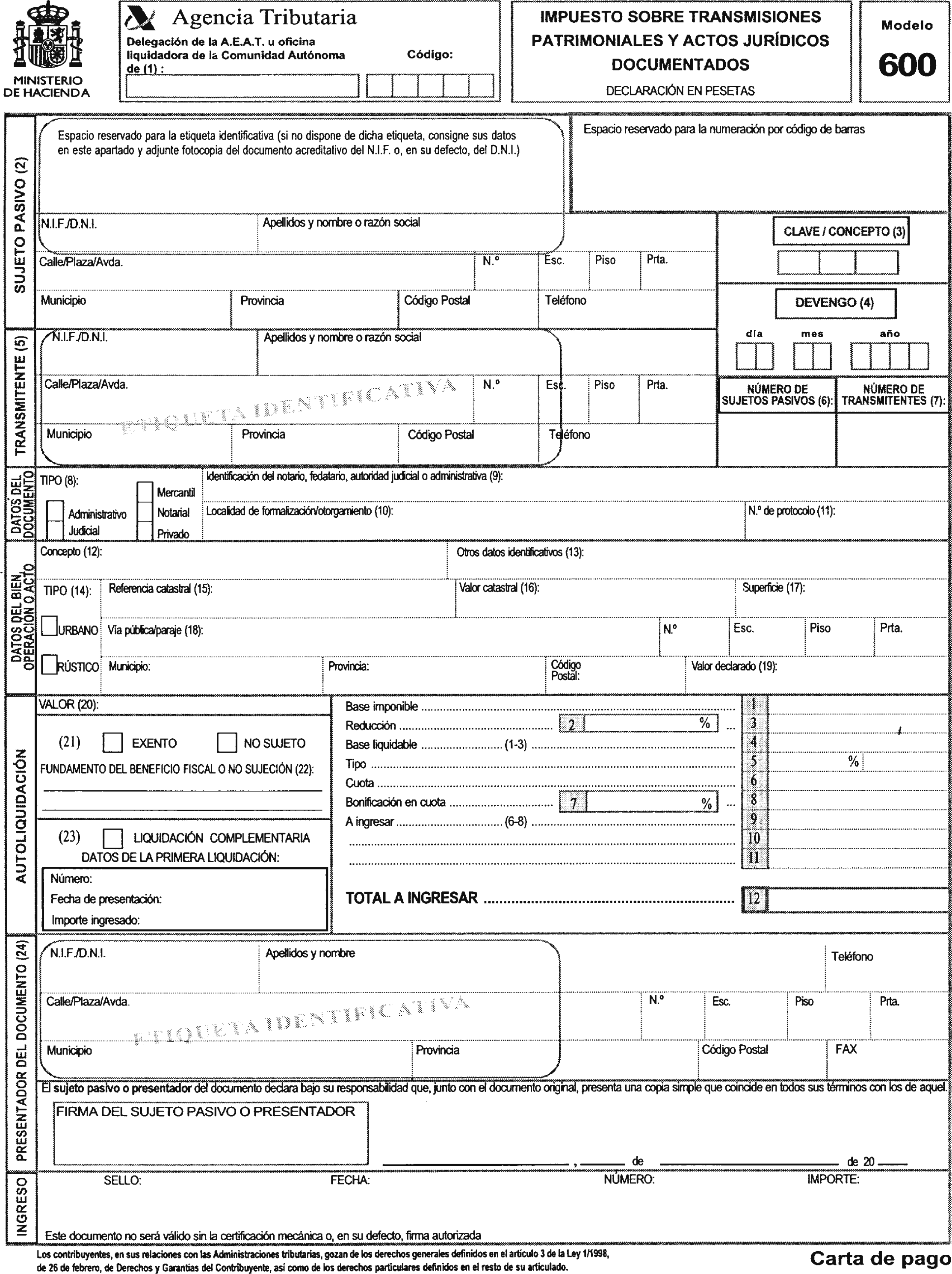

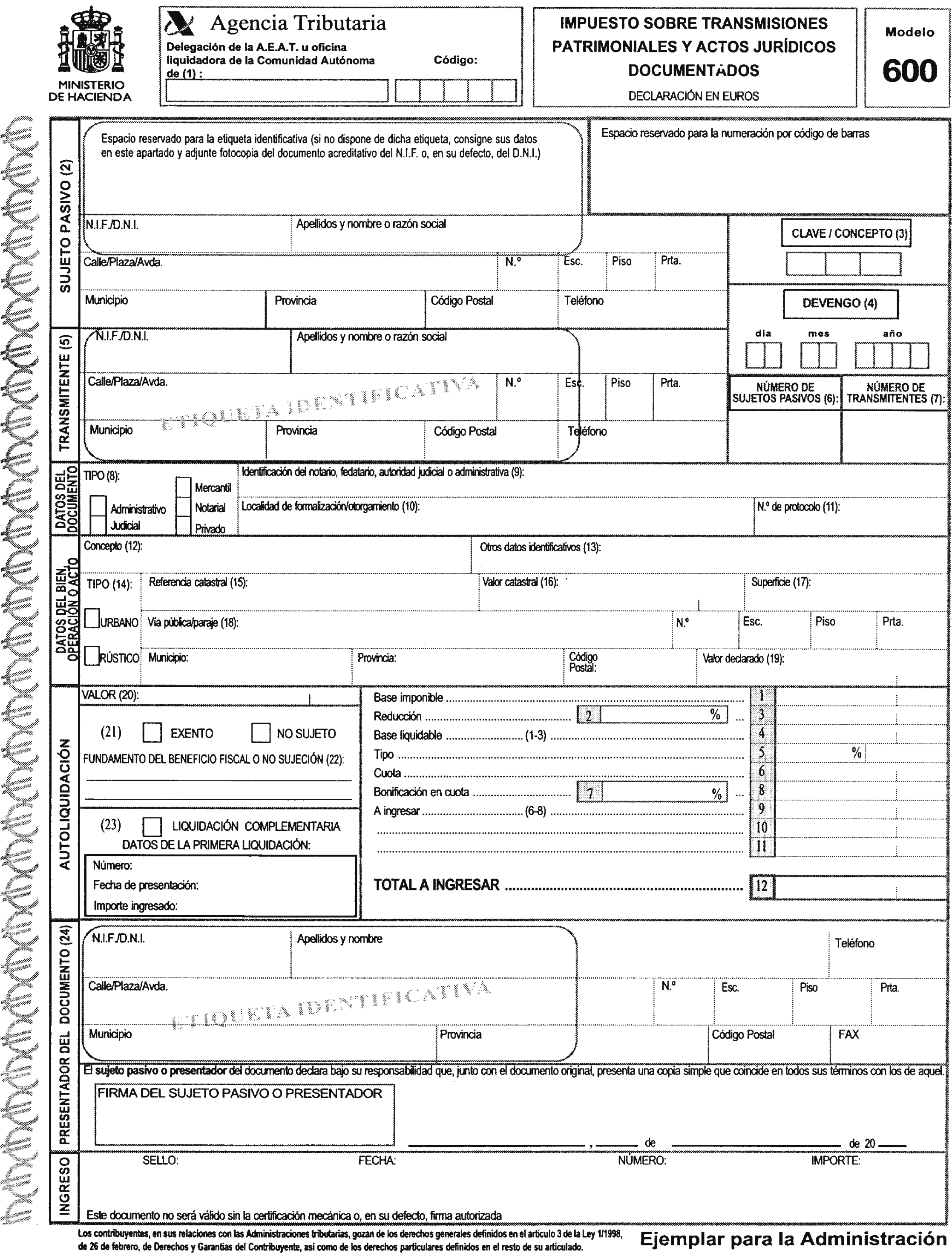

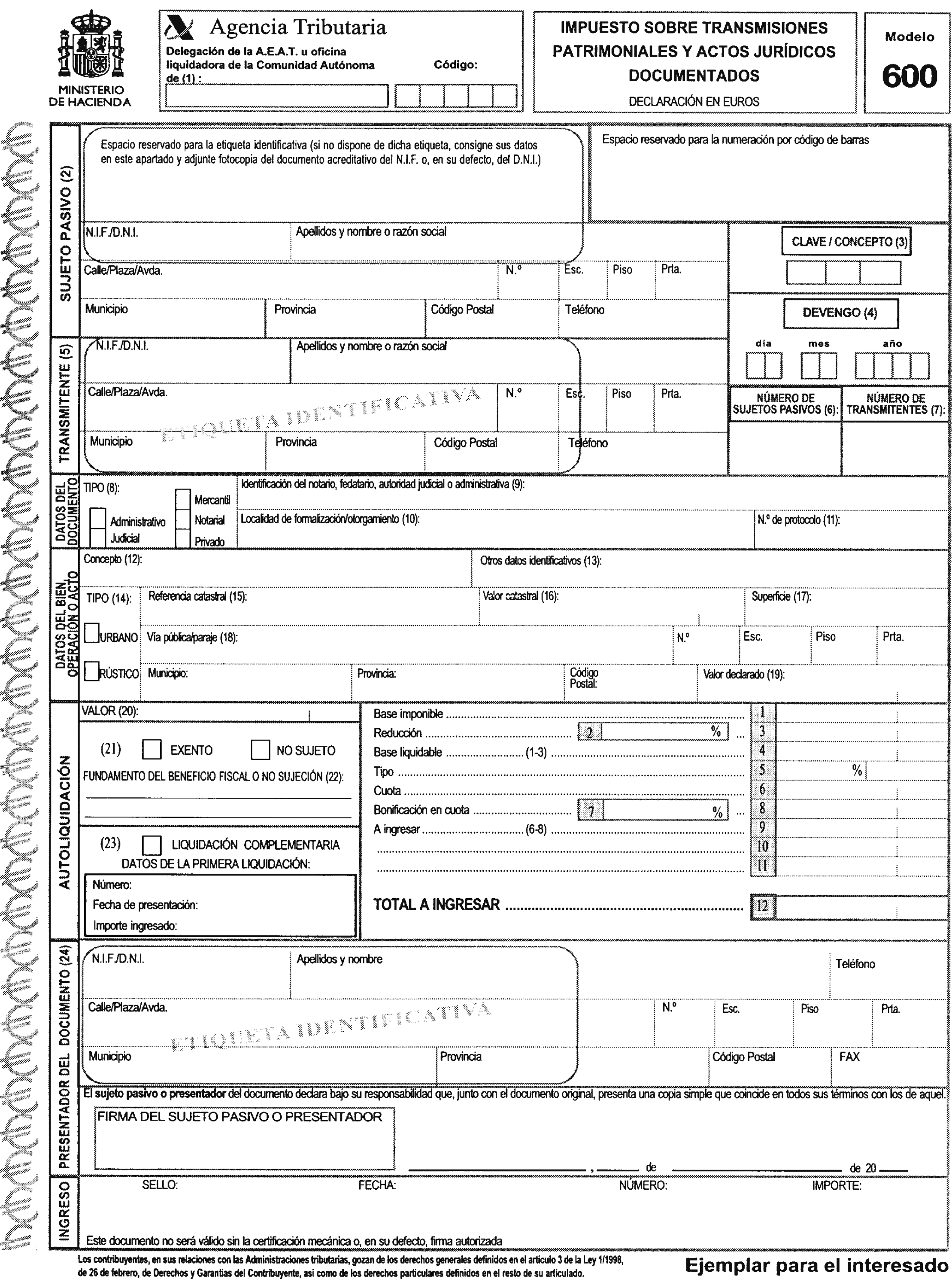

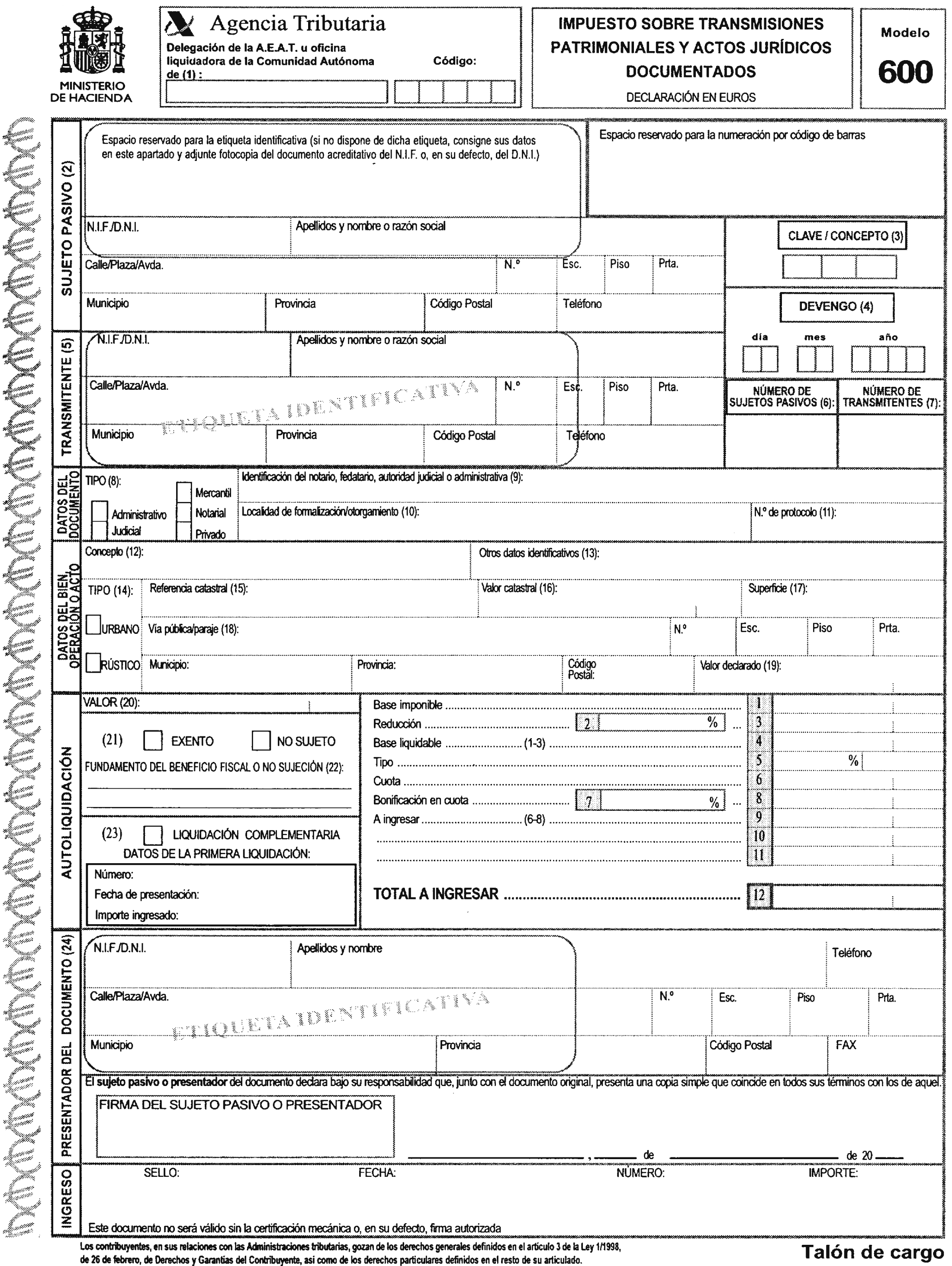

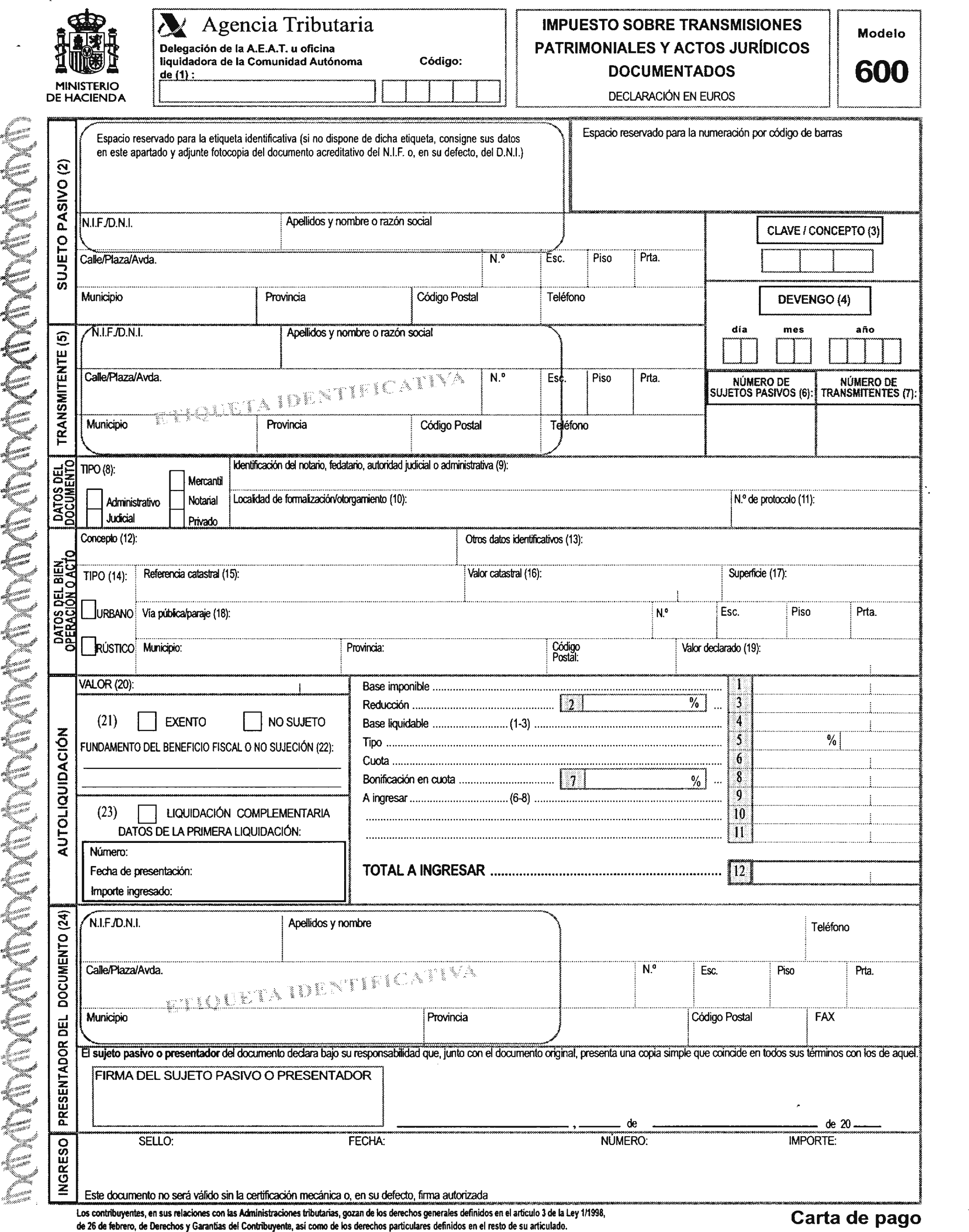

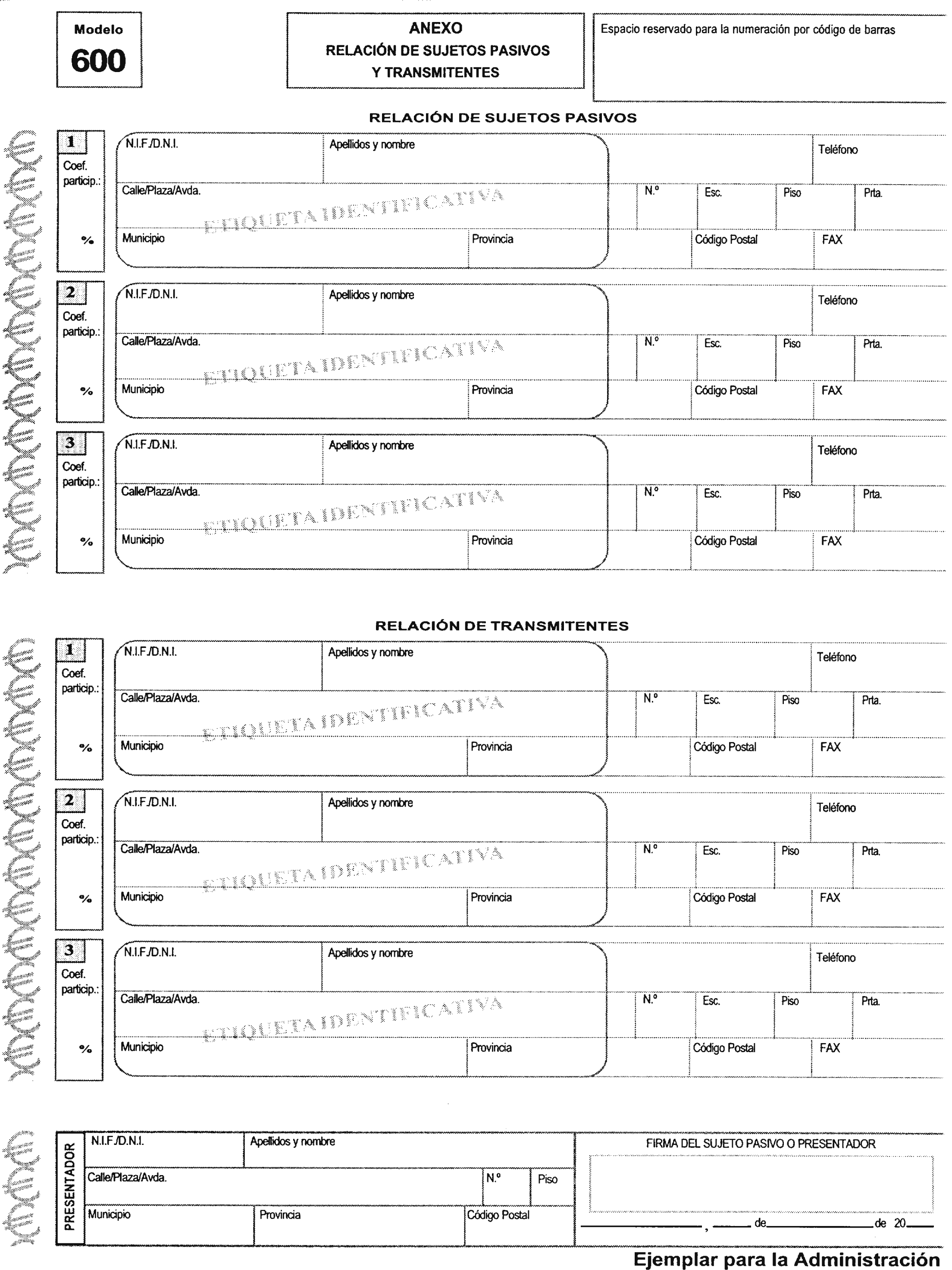

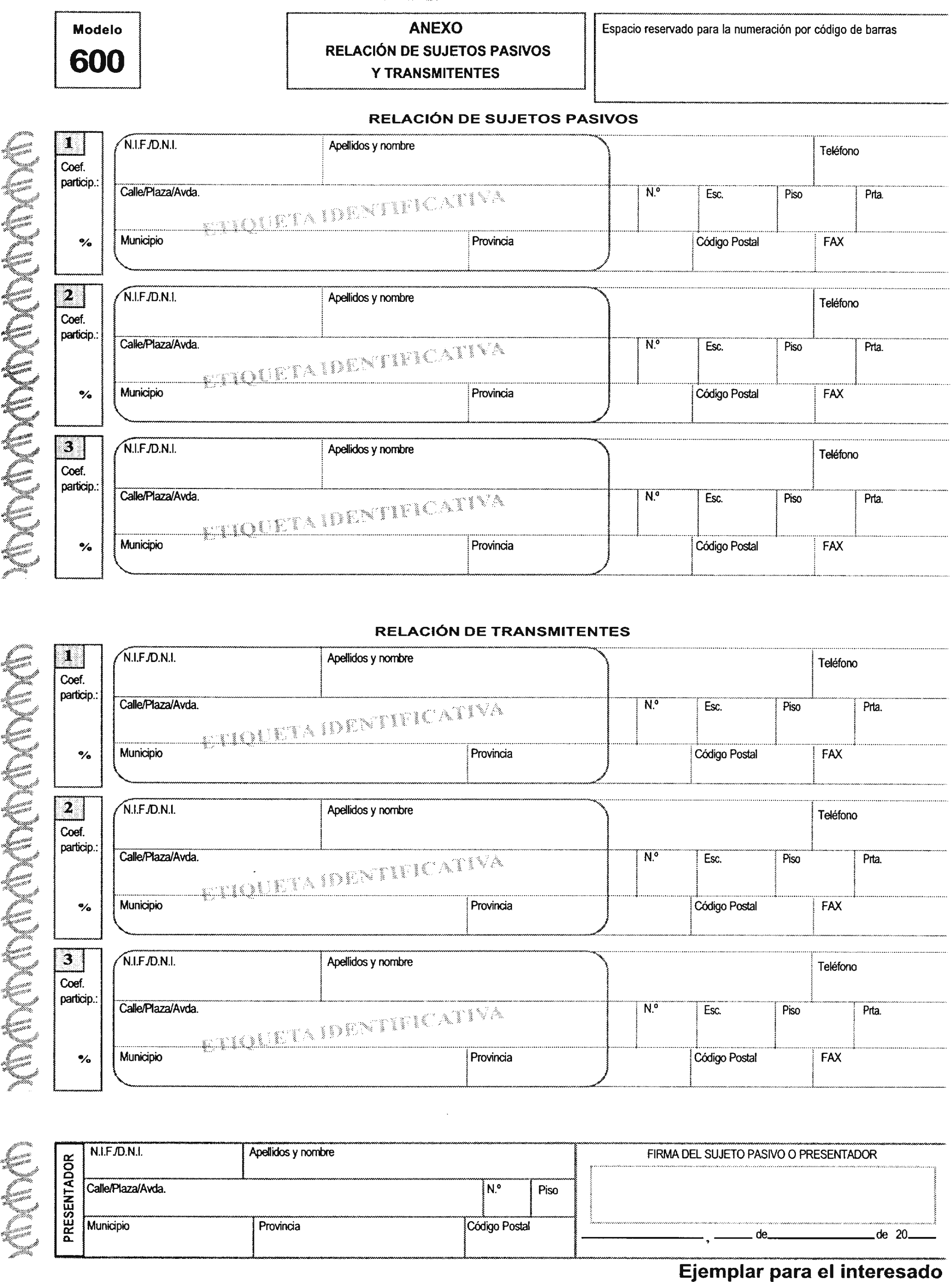

a) Modelos 600, en pesetas y en euros. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Estos modelos se utilizarán para todas las autoliquidaciones que se practiquen por los conceptos de Transmisiones Patrimoniales, Operaciones Societarias y Actos Jurídicos Documentados, excepto cuando proceda el uso del modelo 610, pago en metálico del Impuesto sobre Actos Jurídicos Documentados que grava los recibos y pagarés negociados por Entidades de crédito, aprobado por Orden de 30 de enero de 1989, y de los modelos 620 y 630 según se indica en las letras b) y c) siguientes.

Estos modelos constan de cuatro ejemplares: Ejemplar para la Administración, ejemplar para el interesado, talón de cargo y carta de pago. Además incluyen un anexo con dos ejemplares: ejemplar para la Administración y ejemplar para el interesado.

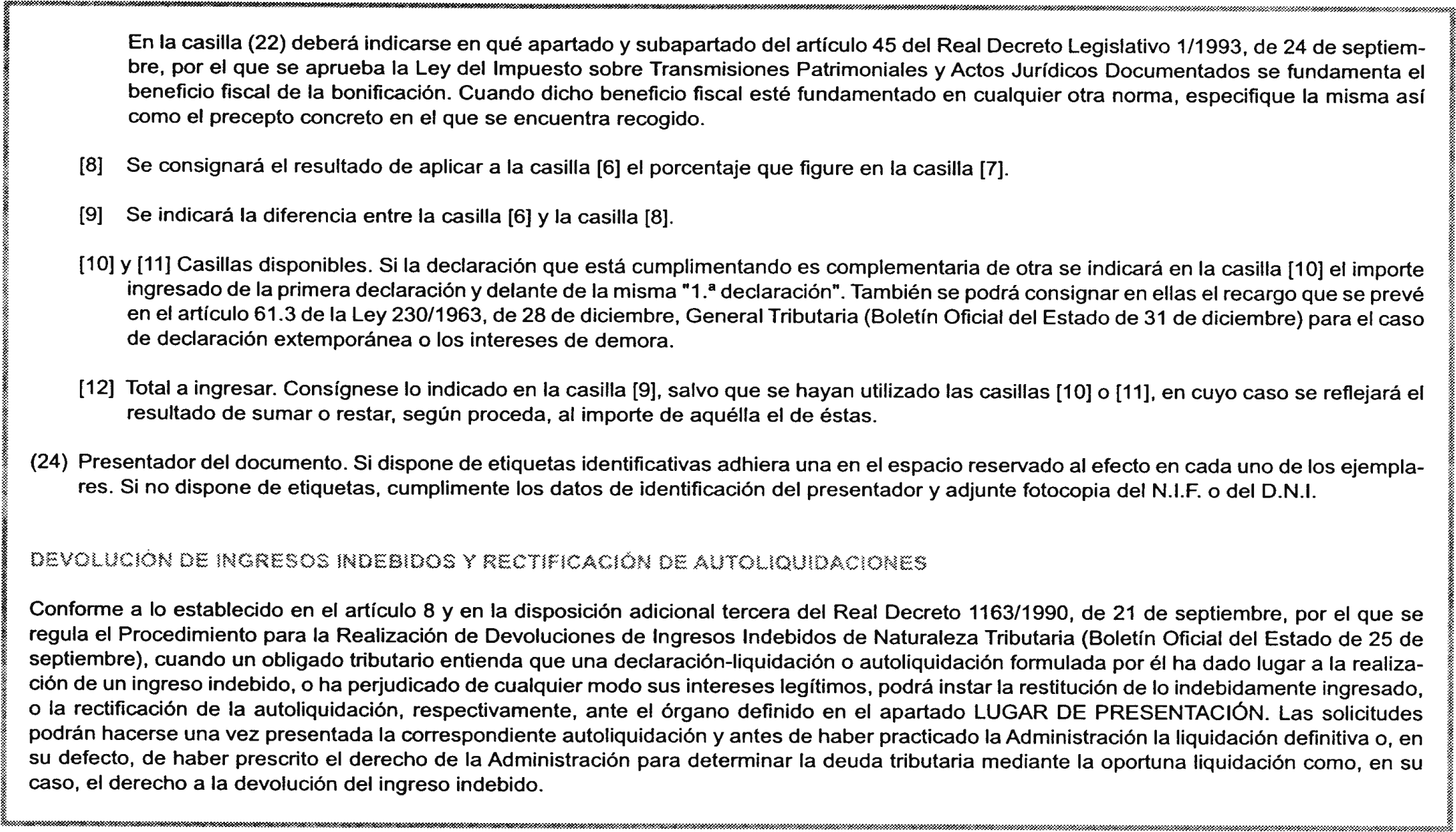

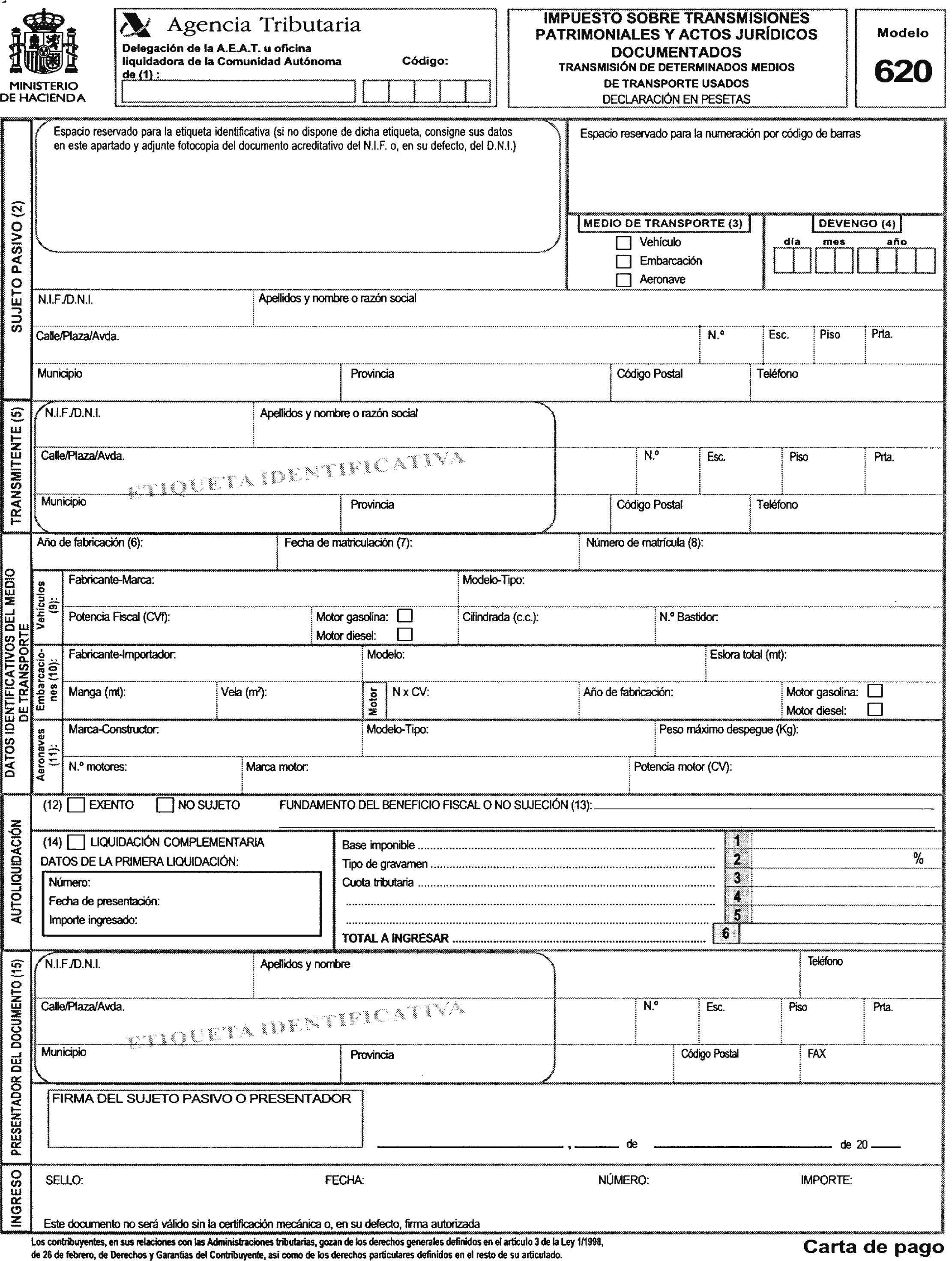

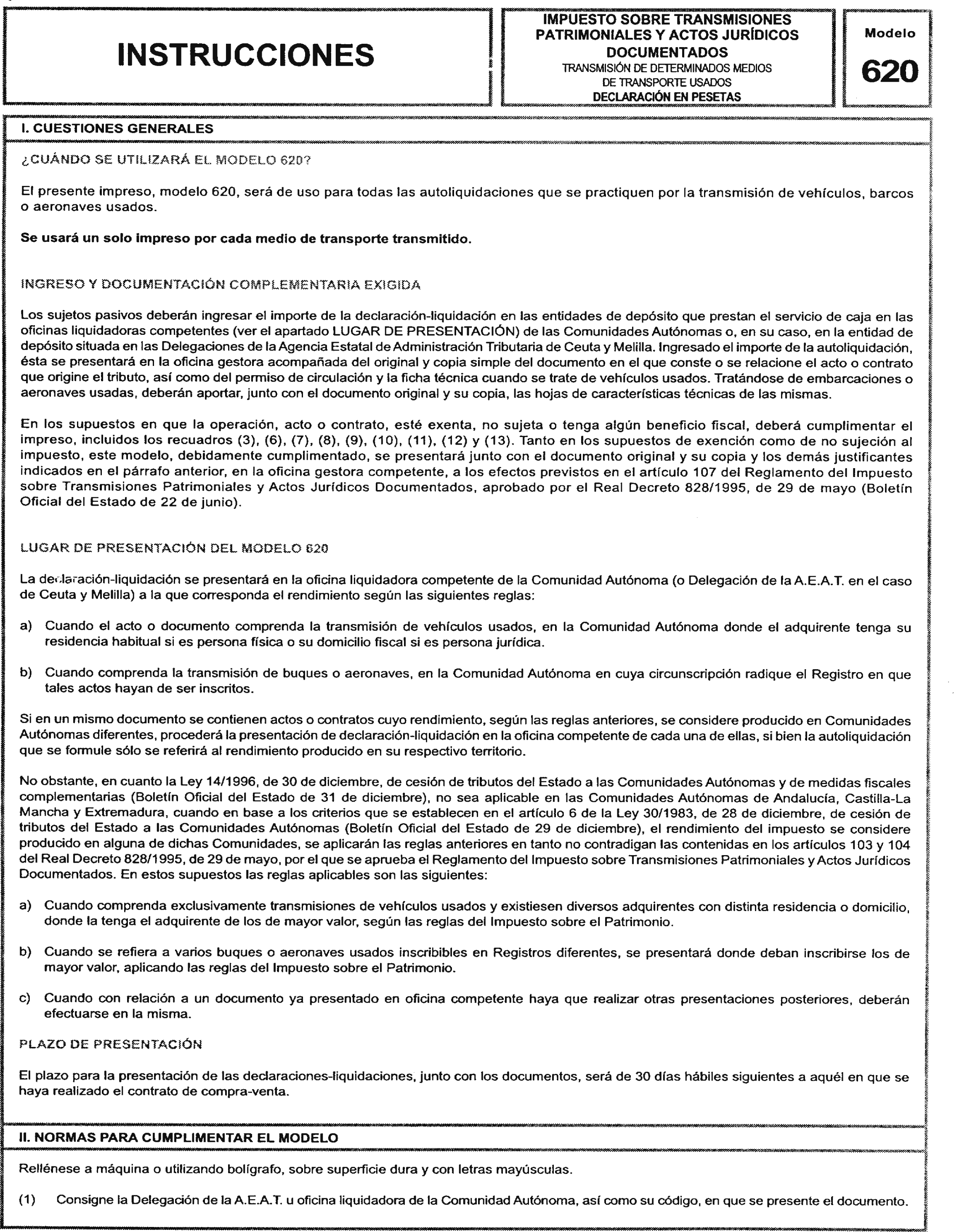

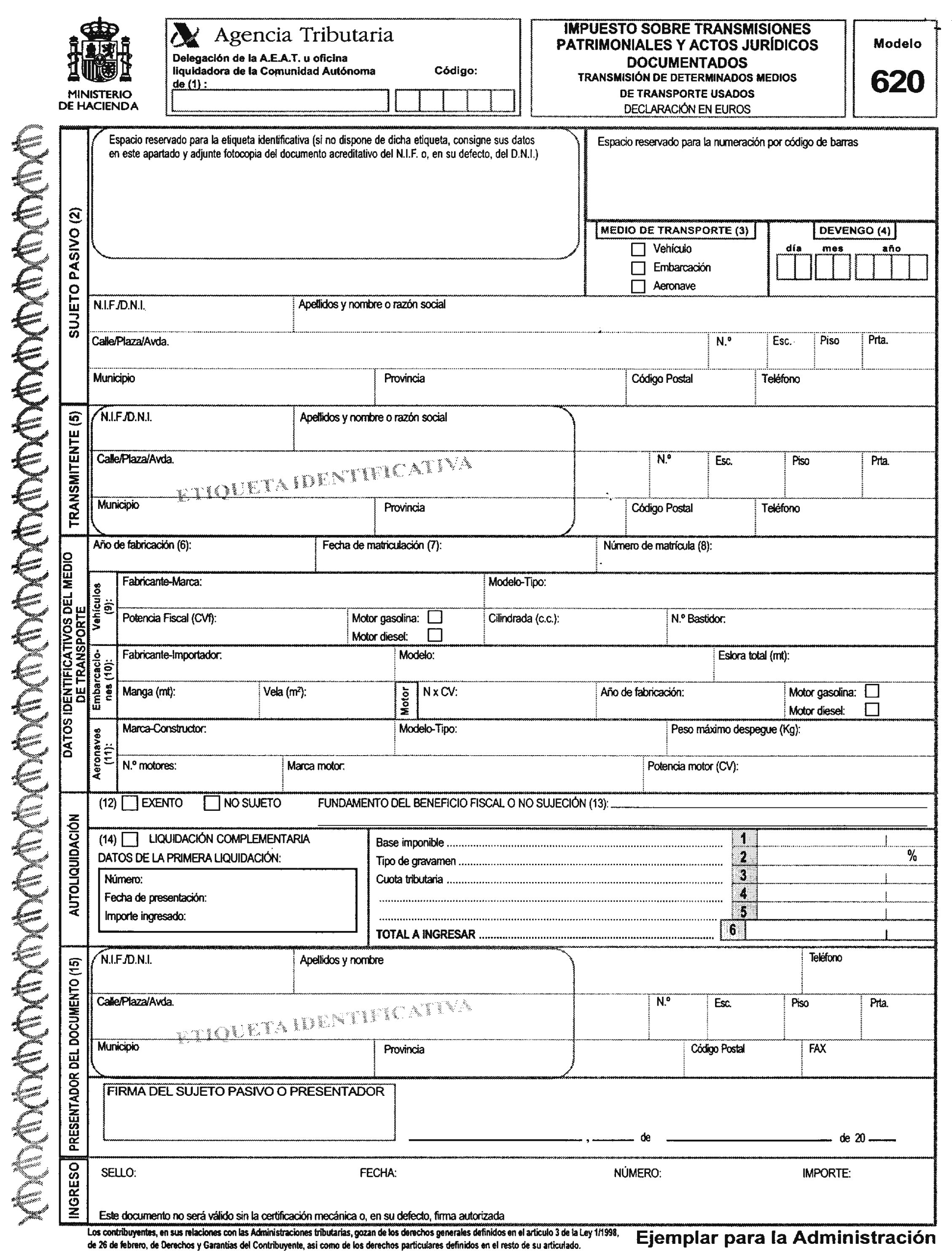

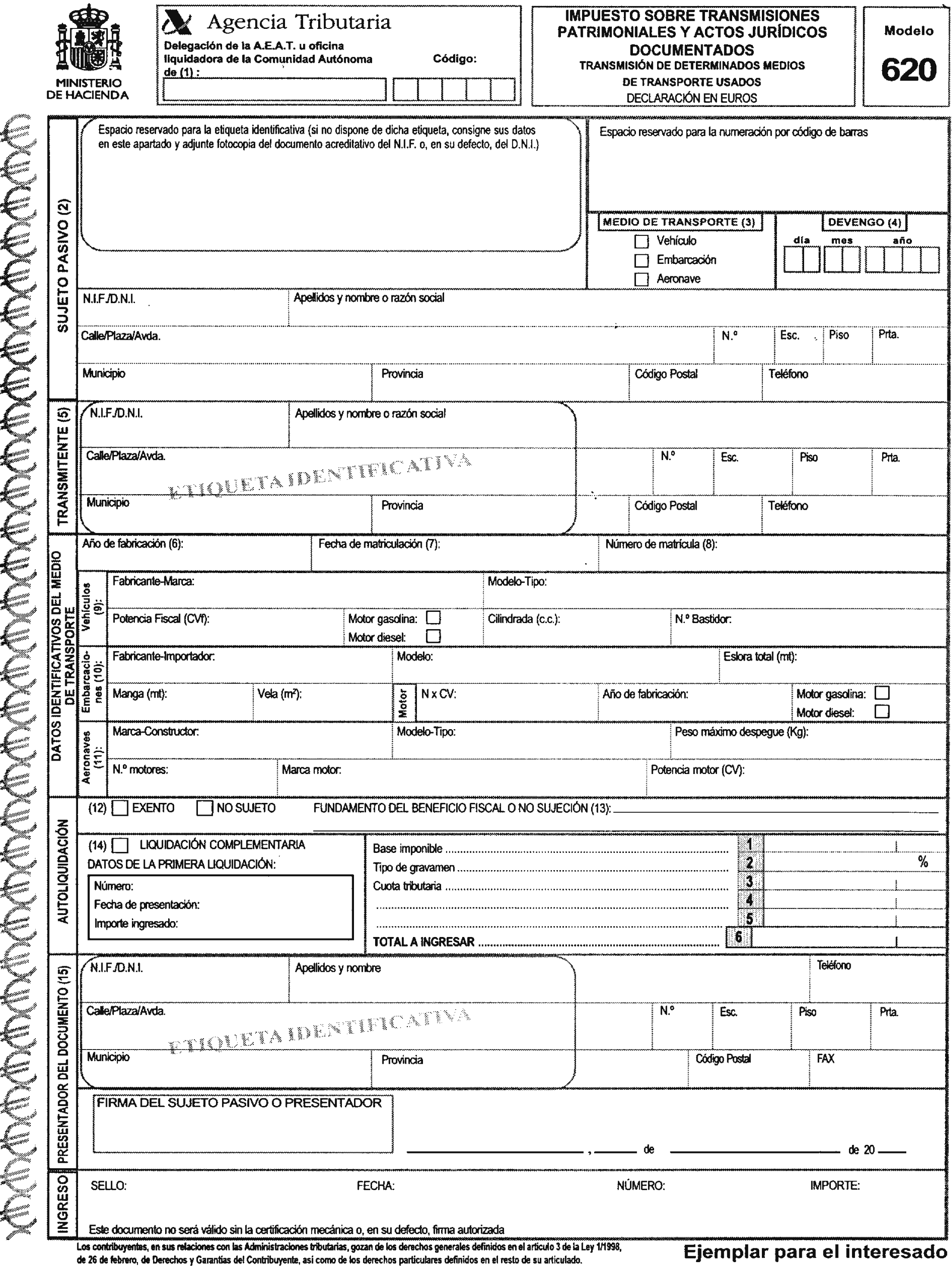

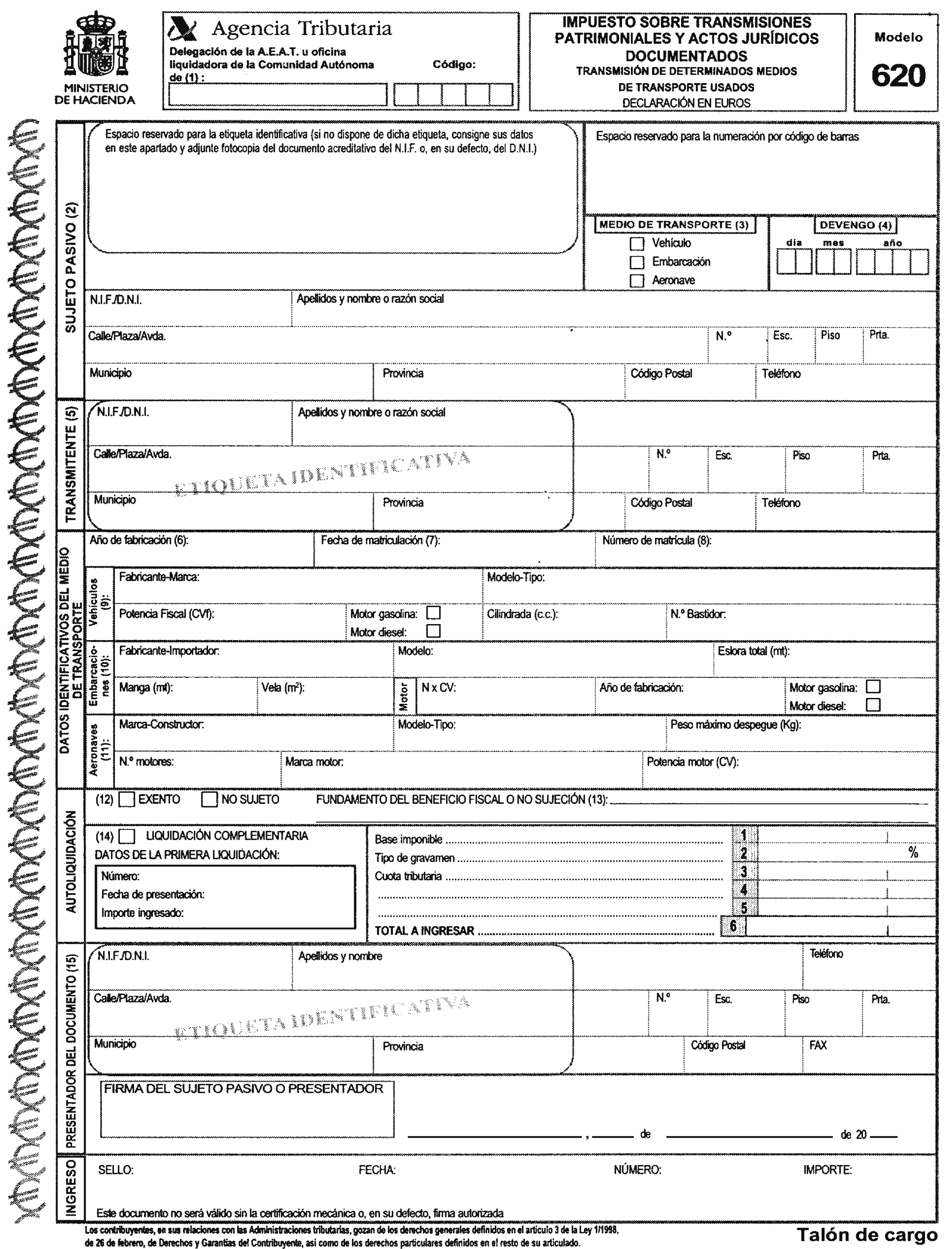

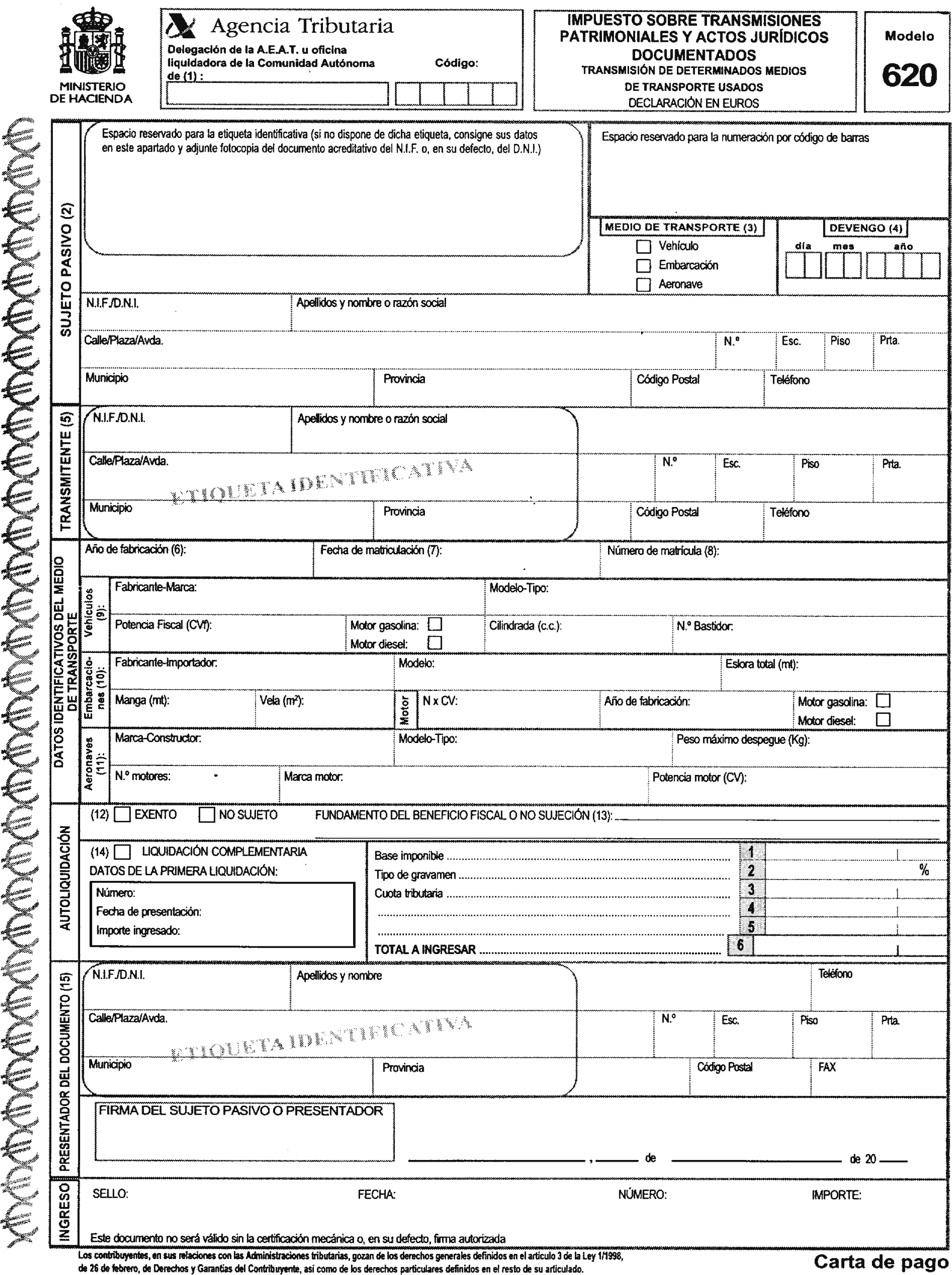

b) Modelos 620, en pesetas y en euros. Transmisión de determinados medios de transporte usados. Estos modelos se utilizarán para las autoliquidaciones que se practiquen por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados como consecuencia de la adquisición de vehículos usados.

Estos modelos constan de cuatro ejemplares: ejemplar para la Administración, ejemplar para el interesado, talón de cargo y carta de pago.

c) Modelos 630, en pesetas y en euros. Pago en metálico de letras de cambio. Estos modelos se utilizarán para las autoliquidaciones que se practiquen por el concepto de Actos Jurídicos Documentados por el exceso de Letras de Cambio superiores a 32 millones de pesetas (192.323,87 euros) y por las Letras de Cambio expedidas en el extranjero que surtan cualquier efecto jurídico o económico en España.

Estos modelos constan de dos ejemplares: ejemplar para la Administración y ejemplar para el interesado.

Dos. En el período transitorio de introducción del euro, los modelos 600, 620 y 630 en pesetas, que figuran como anexo I, II, III de la presente Orden, serán de uso obligatorio para aquellos obligados tributarios que no puedan utilizar los modelos en euros que figuran en los anexos IV, V y VI de la misma o que, pudiendo utilizar estos últimos modelos, no opten por realizar la declaración en euros, según se dispone en el siguiente número de este apartado.

Tres. Durante el período transitorio de introducción del euro los modelos 600, 620 y 630 en euros que figuran en los anexos IV, V y VI de la presente Orden podrán ser utilizados por los obligados tributarios que resulten obligados a llevar contabilidad de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable, o bien Libros Registros exigidos por la normativa fiscal, y el hecho imponible de que se trate deba tener reflejo en aquélla o éstos, siempre que hayan ejercido la opción de expresar en dicha moneda sus anotaciones contables.

La opción de utilización de los modelos 600, 620 y 630 en euros tiene carácter irrevocable. A partir del ejercicio de dicha opción no se podrán utilizar los modelos 600, 620 y 630 en pesetas, salvo cuando concurran los casos excepcionales de utilización de la unidad de cuenta peseta, a los que se refiere el apartado Tres del artículo 27 de la ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» del 24).

El número de justificante que habrá de figurar en cada una de las autoliquidaciones en euros será un número secuencial, cuyos tres primeros dígitos serán 603, 623 y 633, correspondientes a los modelos en euros 600, 620 y 630, respectivamente.

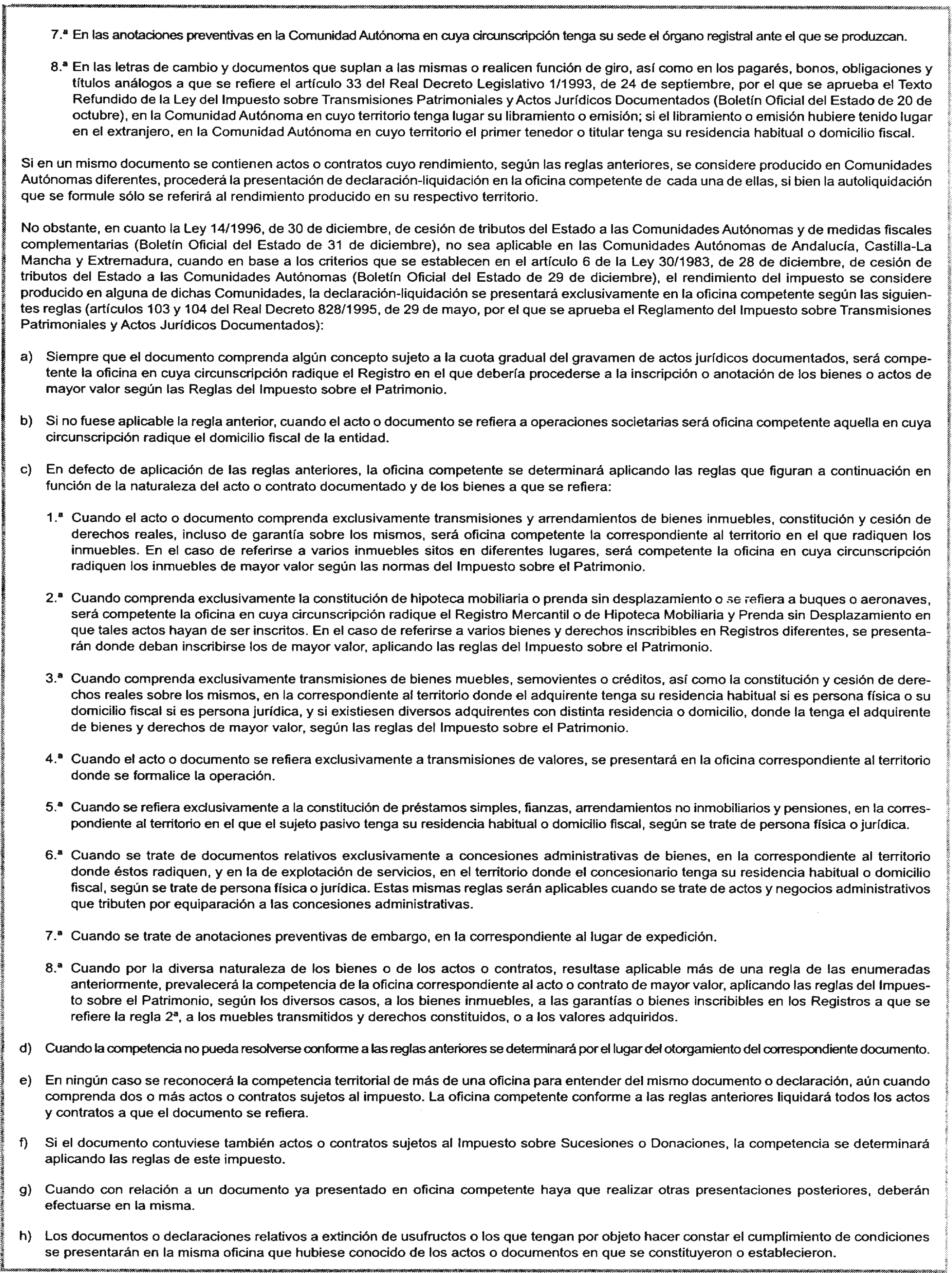

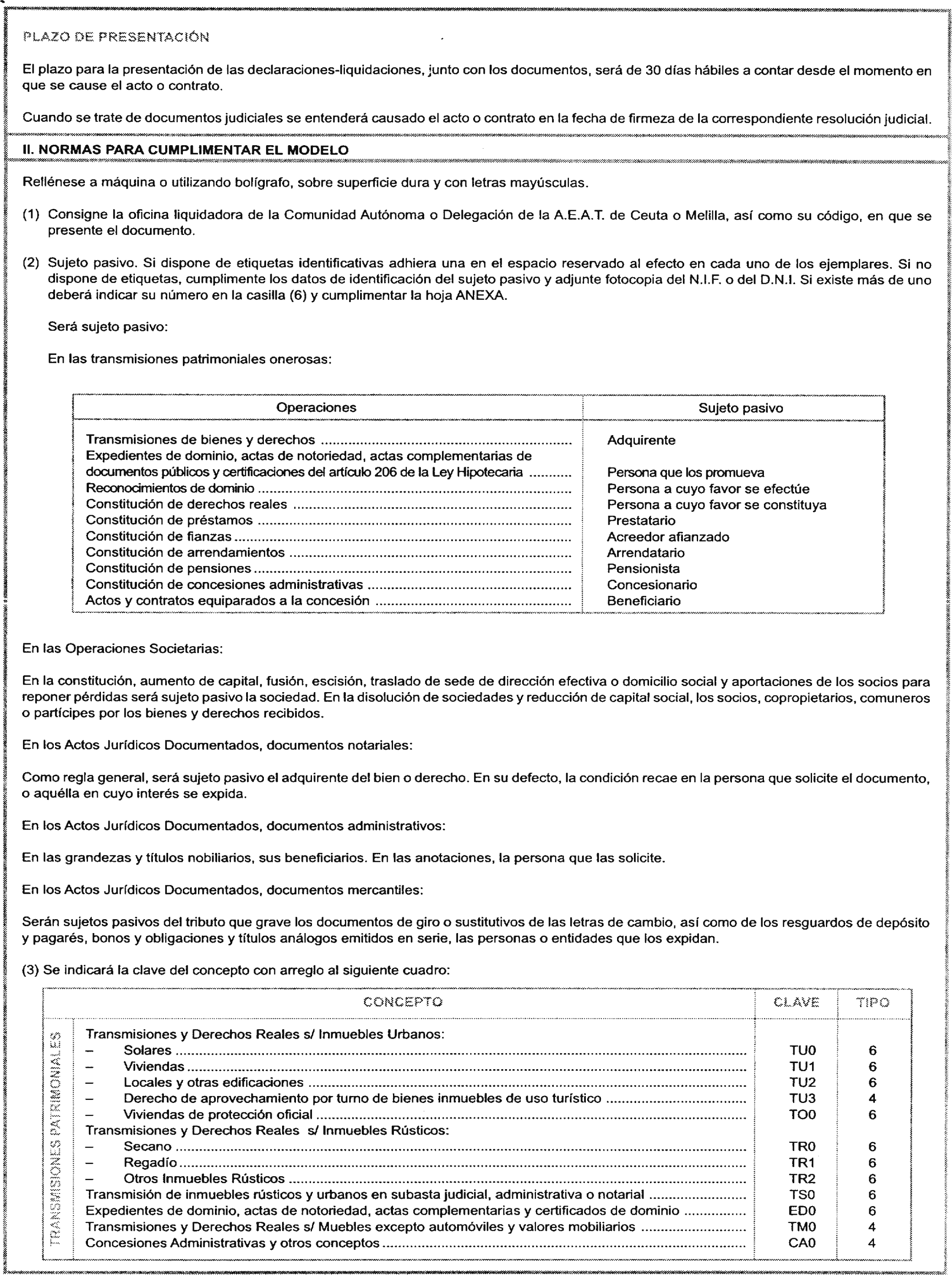

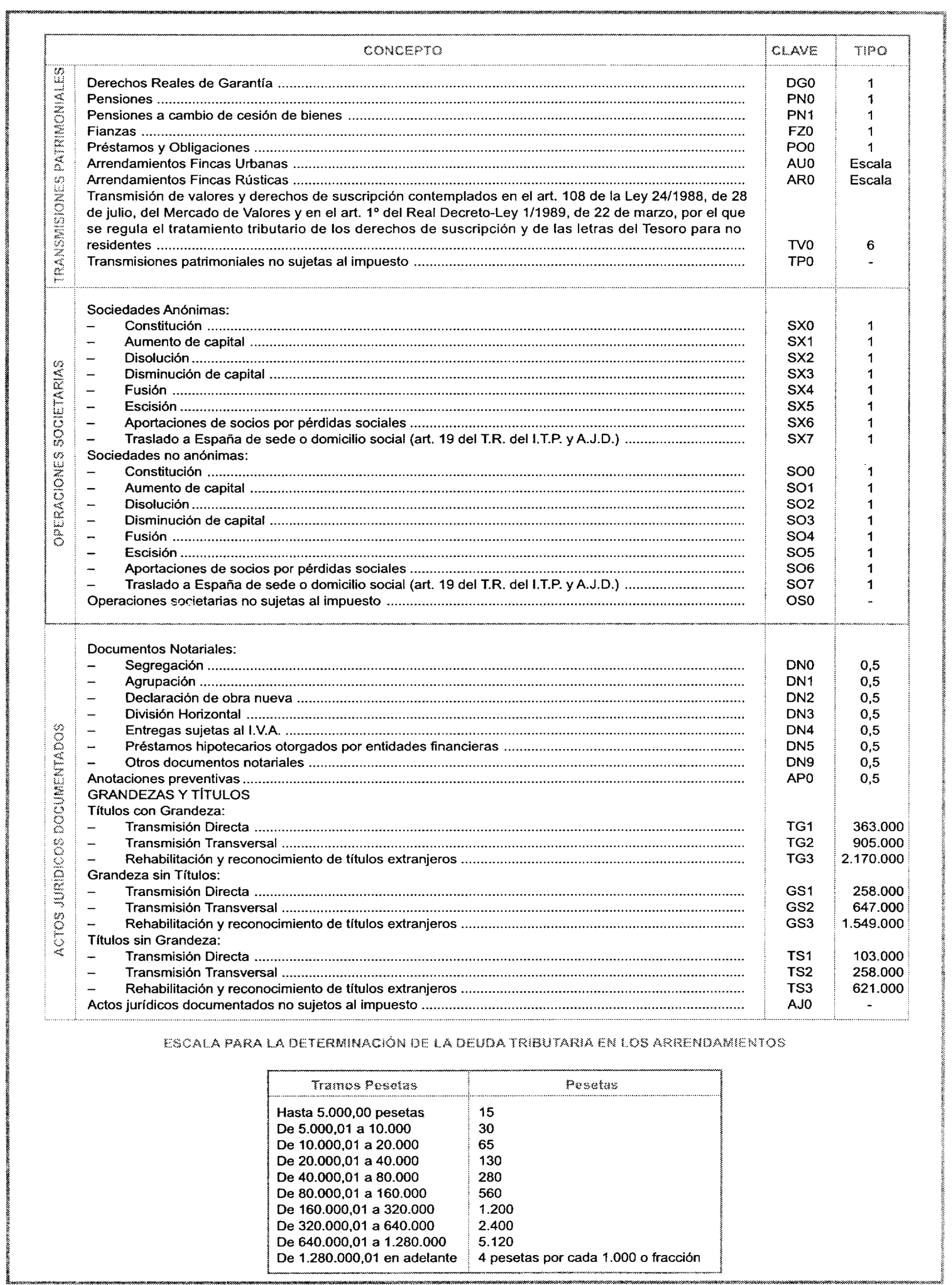

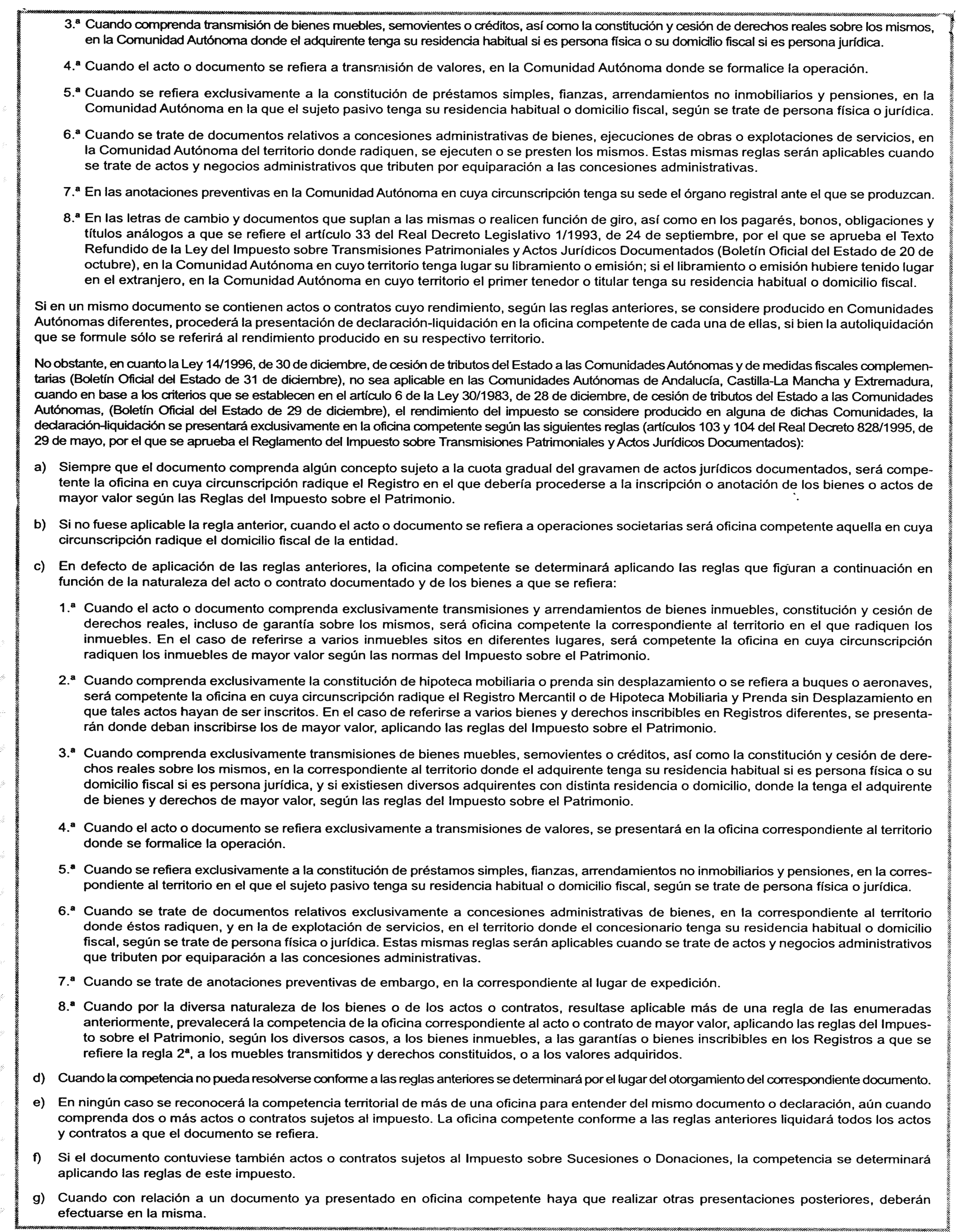

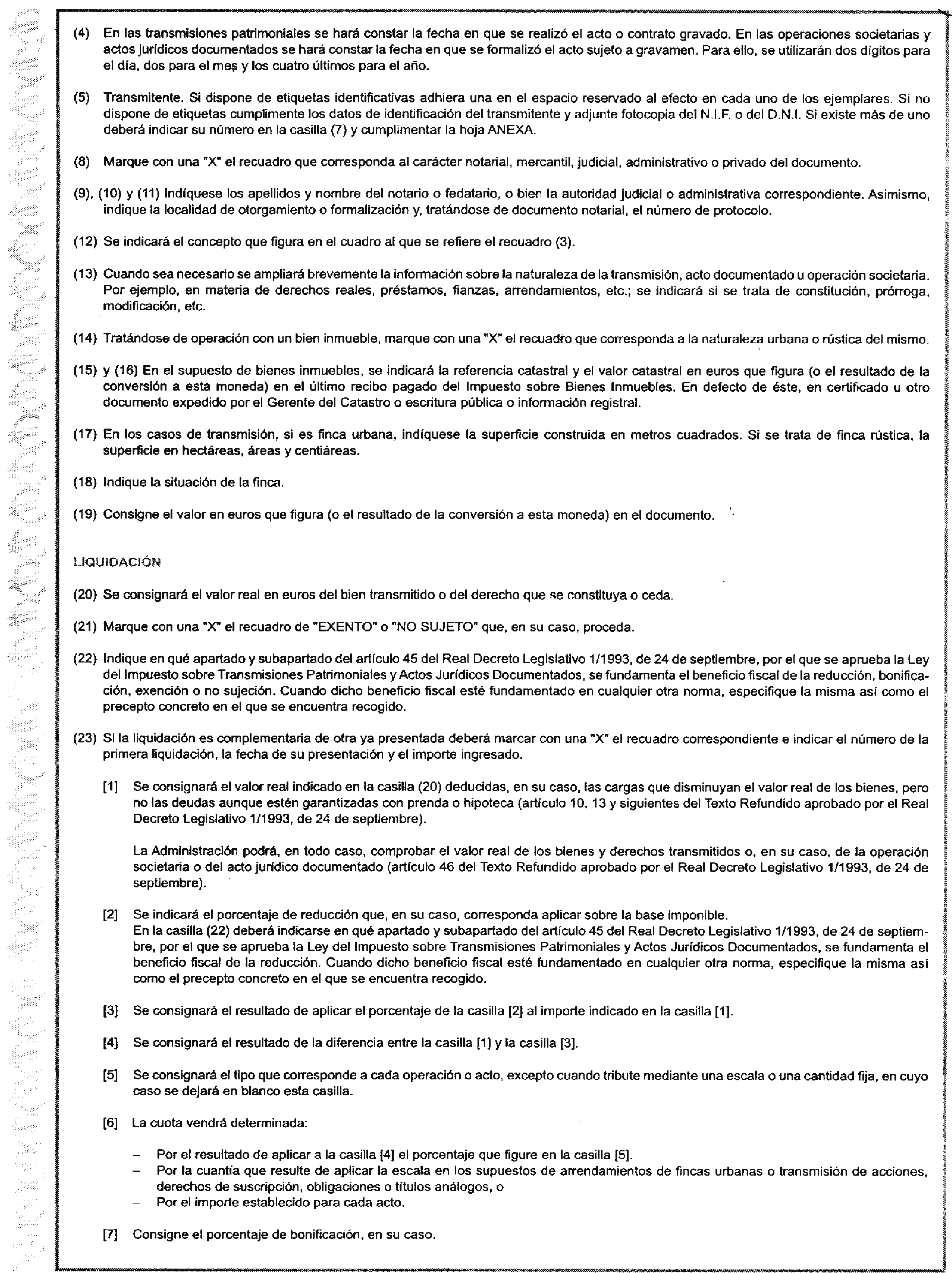

Uno. Los sujetos pasivos deberán presentar los modelos aprobados por esta Orden en la oficina liquidadora correspondiente de la Comunidad Autónoma a la que corresponda el rendimiento del impuesto, de acuerdo con lo establecido en los artículos 7, Dos, y 15, Tres, de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias.

No obstante, en cuanto la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias no sea aplicable en las Comunidades Autónomas de Andalucía, Castilla-La Mancha y Extremadura, cuando en base a los criterios que se establecen en el artículo 6 de la Ley 30/1983, de 28 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas, el rendimiento del impuesto se considere producido en alguna de dichas Comunidades, se aplicarán las reglas contenidas en los artículos 103 y 104 del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto 828/1995, de 29 de mayo, ya que, en este caso, son estas últimas las aplicables.

Dos. Cuando el rendimiento correspondiente a los actos o contratos contenidos en un mismo documento se considere producido en distintas Comunidades Autónomas, de acuerdo con lo establecido en el artículo 15, Tres, de la Ley 14/1996, procederá su presentación en la oficina competente de cada una de ellas, si bien la autoliquidación que se formule sólo se referirá al rendimiento producido en su respectivo territorio.

En cuanto la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias no sea aplicable en las Comunidades Autónomas de Andalucía, Castilla-La Mancha y Extremadura, lo indicado en el párrafo anterior no será de aplicación cuando alguna de las Comunidades en que se considere producido el rendimiento sea una de dichas Comunidades. En este caso, para determinar la oficina de presentación de la declaración deberá estarse a lo dispuesto en los artículos 103 y 104 del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Tres. No obstante, cuando el hecho imponible esté constituido por la rehabilitación o transmisión de grandezas y títulos nobiliarios la declaración deberá presentarse en la Delegación de la Agencia Estatal de Administración Tributaria, correspondiente al lugar del otorgamiento del documento.

Cuatro. Cuando conforme a las reglas indicadas en los números uno y dos de este apartado segundo corresponda presentar los modelos en las Ciudades Autónomas de Ceuta y Melilla, y en tanto no se produzca la cesión del impuesto a las mismas, las declaraciones serán presentadas en las Delegaciones respectivas de la Agencia Estatal de Administración Tributaria.

Cinco. En las transmisiones de determinados medios de transporte usados, para la práctica de la liquidación, modelo 620 en pesetas o en euros, se podrán tomar en consideración los precios medios de venta establecidos anualmente por Orden, en cuyo caso el cálculo de la base imponible se efectuará aplicando al precio medio de venta el porcentaje de deducción que corresponda, según los años de utilización del medio de transporte de que se trate.

Seis. Los sujetos pasivos deberán ingresar el importe de la declaración-liquidación en las entidades de depósito que prestan el servicio de caja en las oficinas liquidadoras competentes de las Comunidades Autónomas o, en su caso, en la entidad de depósito situada en las Delegaciones de la Agencia Estatal de Administración Tributaria.

Ingresado el importe de las autoliquidaciones, éstas se presentarán en las oficinas liquidadoras competentes acompañadas del original y copia simple del documento en el que conste o se relacione el acto o contrato que origine el tributo.

En los supuestos en los que de la autoliquidación no resulte cuota tributaria a ingresar, su presentación, junto con los documentos antes citados, se realizará directamente en la oficina competente para su tramitación de acuerdo con lo previsto en los tres primeros números de este apartado.

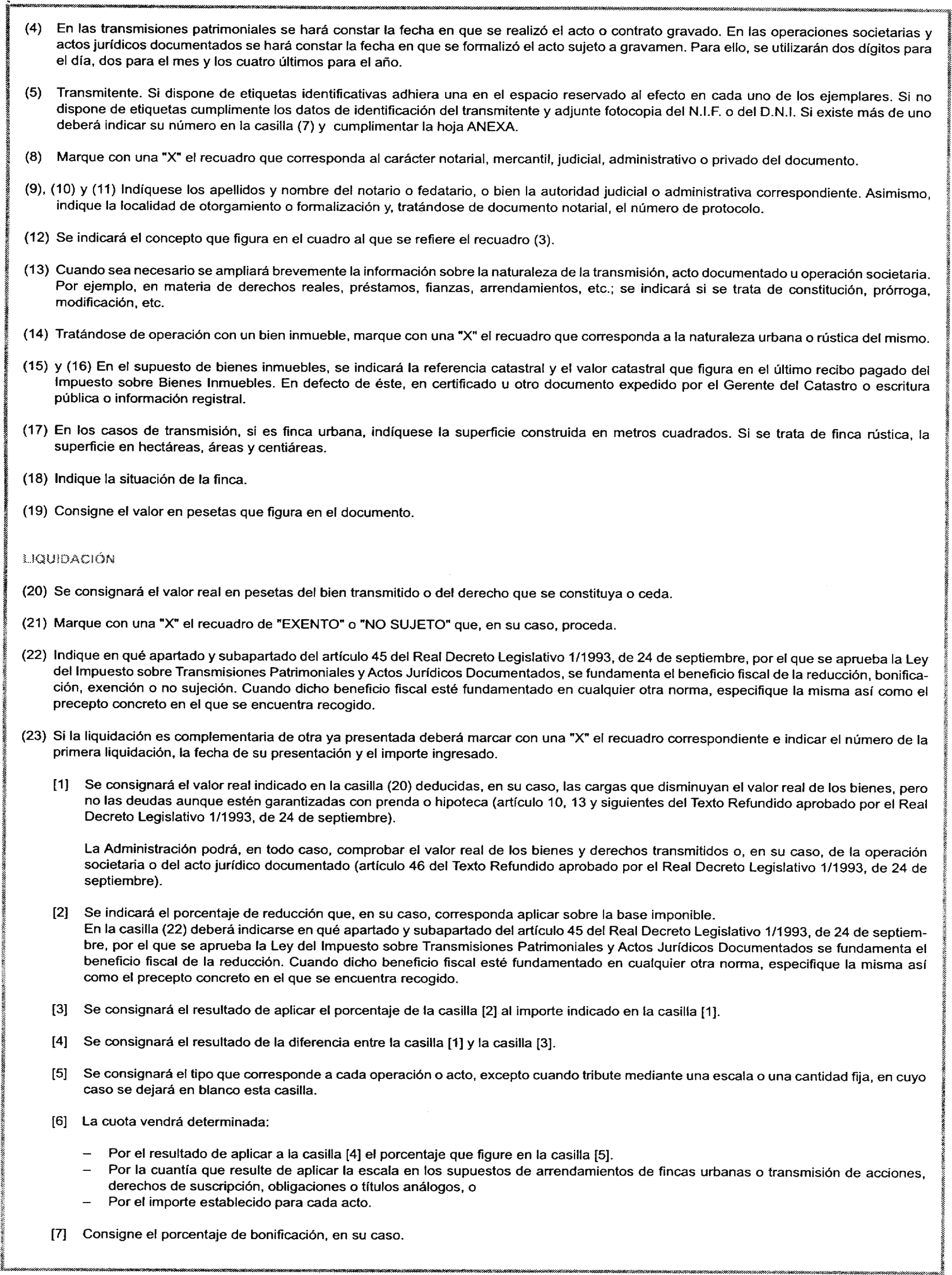

De acuerdo con el artículo 102 del Reglamento del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto 828/1995, de 29 de mayo, el plazo para la presentación de las declaraciones-liquidaciones, junto con los documentos, será de treinta días hábiles a contar desde el momento en que se cause el acto o contrato.

Cuando se trate de documentos judiciales, el acto o contrato se entenderá causado en la fecha de firmeza de la correspondiente resolución judicial.

Los modelos de declaración aprobados por esta Orden, que sean utilizados por las Administraciones Tributarias de las Comunidades Autónomas para la gestión del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, podrán ser objeto de adaptación para adecuarlos a sus peculiaridades organizativas, gestoras y normativas, de acuerdo con sus competencias en la materia.

Quedan derogadas las siguientes Ordenes ministeriales en lo que se refiere al contenido que se indica:

Orden de 26 de abril de 1989 («Boletín Oficial del Estado» de 9 de mayo), por la que se aprueba el modelo de declaración-liquidación que debe utilizarse en las autoliquidaciones que se practiquen por el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en su totalidad.

Orden de 29 de abril de 1994 («Boletín Oficial del Estado» del 30), por la que se aprueba el modelo de declaración-liquidación que debe utilizarse en las transmisiones de determinados medios de transporte usados sujetas al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, en su totalidad.

Orden de 11 de mayo de 1993 («Boletín Oficial del Estado» del 17), por la que se aprueba el modelo de solicitud-liquidación de la tasa fiscal que grava los juegos de suerte, envite o azar, devengada por las salas de bingo, en lo que se refiere a su disposición adicional primera.

Orden de 27 de junio de 1980 («Boletín Oficial del Estado» de 1 de julio), por la que se dan instrucciones para la utilización de efectos timbrados y para el ingreso a metálico del impuesto de las letras de cambio, en su apartado tercero.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 4 de julio de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid