Agencia Estatal Boletín Oficial del Estado

Las obligaciones de información a la Administración tributaria sobre las operaciones habituales efectuadas en el Mercado de Deuda Pública en Anotaciones se encuentran reguladas, con carácter general, en el artículo 111 de la Ley General Tributaria, en la disposición adicional cuarta de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, y en el Real Decreto 2281/1998, de 23 de octubre, por el que se desarrollan las disposiciones aplicables a determinadas obligaciones de suministro de información a la Administración tributaria («Boletín Oficial del Estado» de 14 de noviembre). Además, el artículo 4 del Real Decreto 215/1999, de 5 de febrero, por el que se modifican los Reglamentos de Planes y Fondos de Pensiones, del Impuesto sobre Sociedades y del Impuesto sobre el Valor Añadido y otras normas tributarias («Boletín Oficial del Estado» del 9) regula, con carácter específico, la obligación de informar a la Administración tributaria acerca de determinadas operaciones con Deuda del Estado.

En concreto, la información que se suministra periódicamente a la Administración tributaria respecto de las Letras del Tesoro se viene realizando a través del modelo 192 de declaración anual en soporte magnético de operaciones con Letras del Tesoro, aprobado por Orden del Ministro de Economía y Hacienda de 9 de febrero de 1994 («Boletín Oficial del Estado» del 16).

El tiempo transcurrido desde la entrada en vigor de la citada Orden ha puesto de manifiesto la conveniencia de adaptar el modelo 192 a las actuales características y directrices que regulan el resto de modelos informativos de declaración, conveniencia ésta que exige la modificación del contenido de este modelo. En este sentido, se pretenden equiparar las condiciones y diseños de los soportes directamente legibles por ordenador a los establecidos para otro tipo de declaraciones informativas que deben presentarse ante la Administración tributaria.

Además, con el fin de facilitar las relaciones de los contribuyentes con la Administración y de agilizar el cumplimiento de las obligaciones tributarias de suministro informativo periódico a la Administración tributaria, se ha estimado oportuno establecer un sistema de presentación y transmisión de los datos que configuran el contenido de este modelo 192 a través de un sistema electrónico por teleproceso. A estos efectos, la presente Orden extiende la aplicabilidad al modelo 192 de la regulación de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» del 28).

Por otro lado, debe significarse la circunstancia de que el modelo que se aprueba por la presente Orden deberá utilizarse por primera vez a partir del 1 de enero de 2002, por lo que de acuerdo con lo dispuesto en el artículo 23 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, la consignación de importes monetarios que deban figurar en el mismo se hará, exclusivamente, en la unidad de cuenta euro.

De acuerdo con lo dispuesto en el artículo 4 del Real Decreto 215/1999, de 5 de febrero, la Central de Anotaciones o las entidades gestoras que intervengan en la suscripción y transmisión de la Deuda del Estado representada en anotaciones en cuenta vendrán obligadas a facilitar a la Administración tributaria la información relativa a dichas operaciones, conforme al modelo establecido por el Ministro de Economía y Hacienda, el cual, en virtud de lo establecido en el apartado 2 del artículo 7 del Real Decreto 2281/1998, de 23 de octubre, podrá determinar el lugar de su presentación y establecer las circunstancias en que sea obligatoria su presentación en soporte directamente legible por ordenador.

La disposición final quinta de la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

La disposición final primera de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que las pequeñas y medianas empresas podrán presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, entendiendo por pequeñas y medianas empresas las no comprendidas en la definición de grandes empresas a efectos del Impuesto sobre el Valor Añadido. El artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

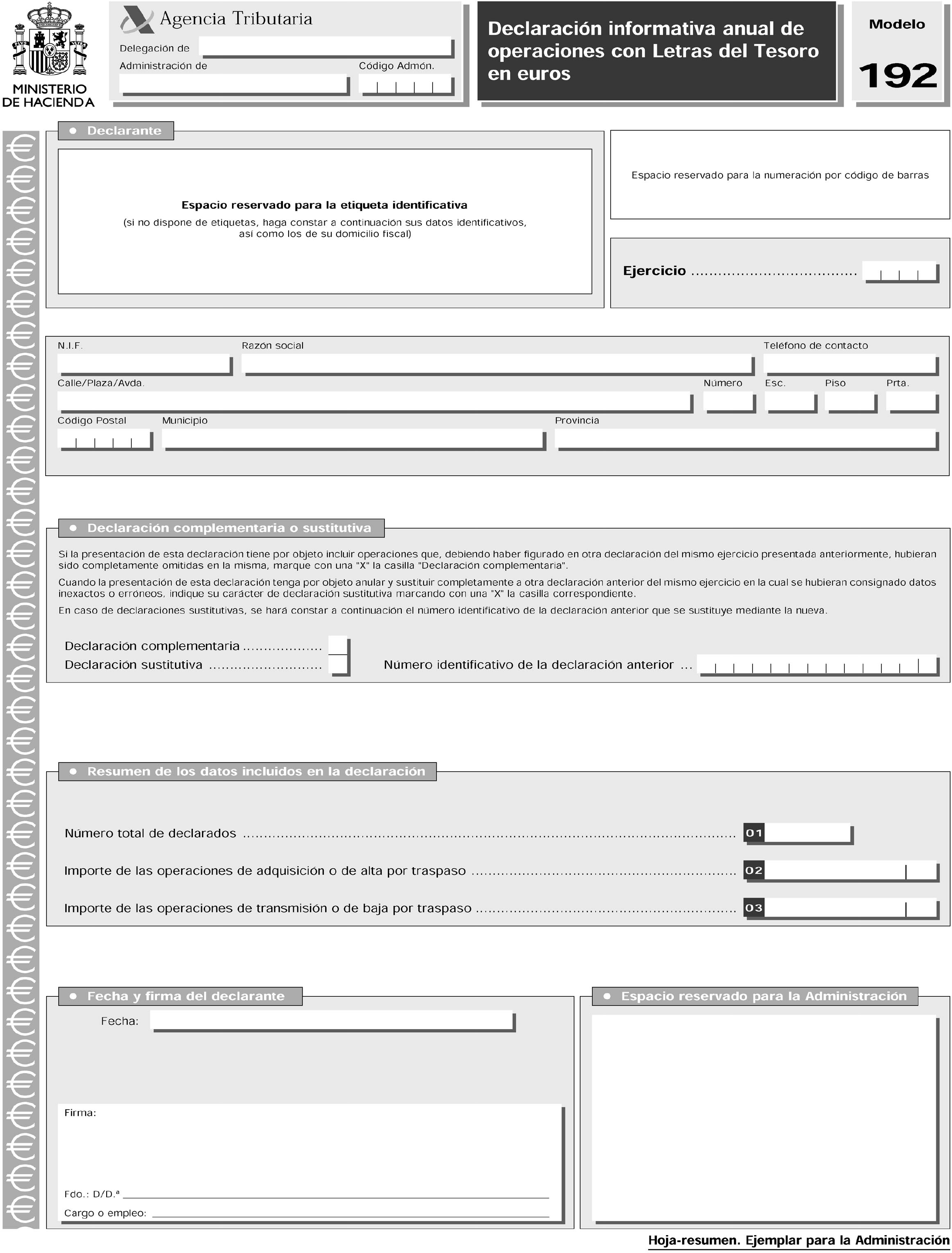

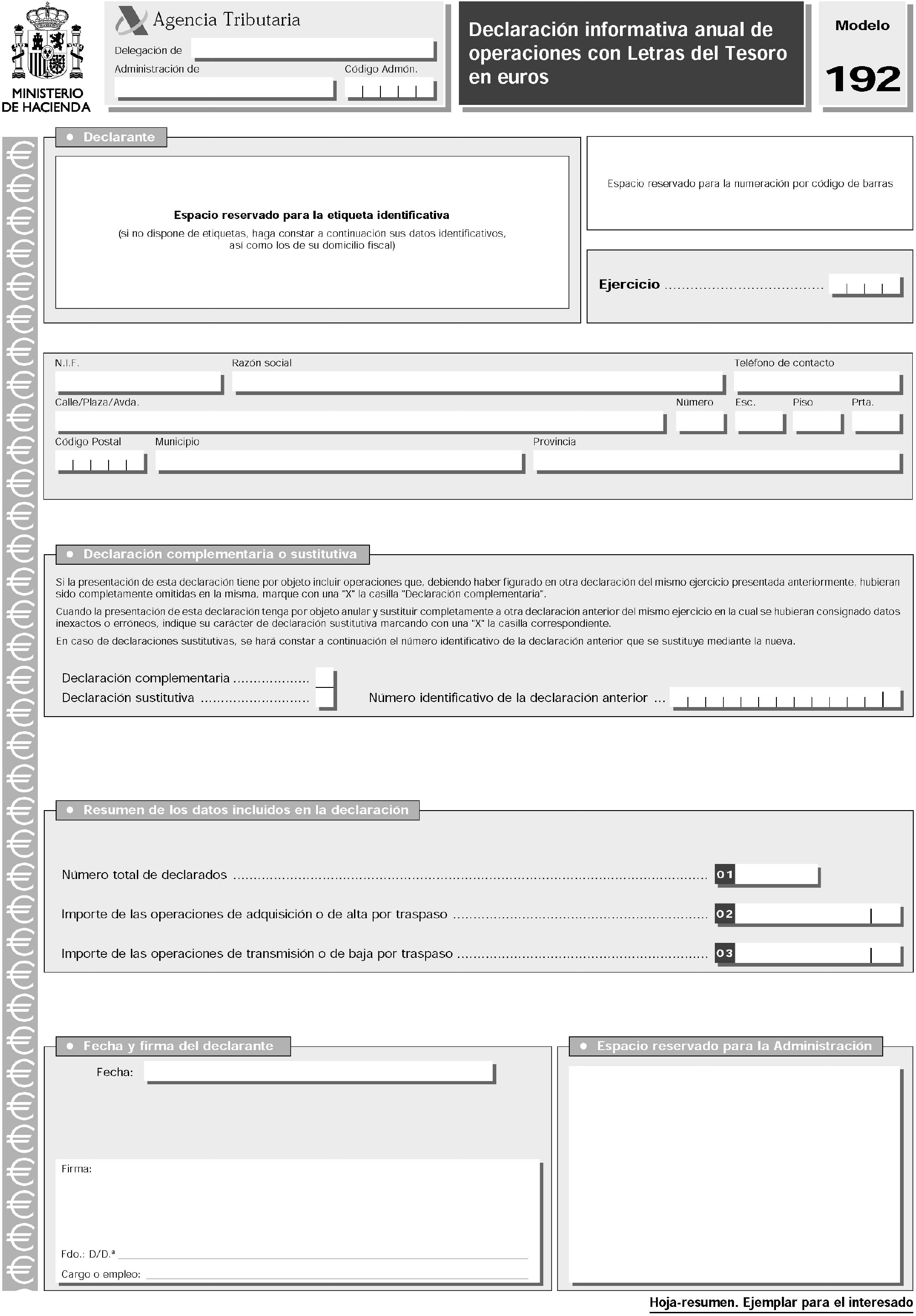

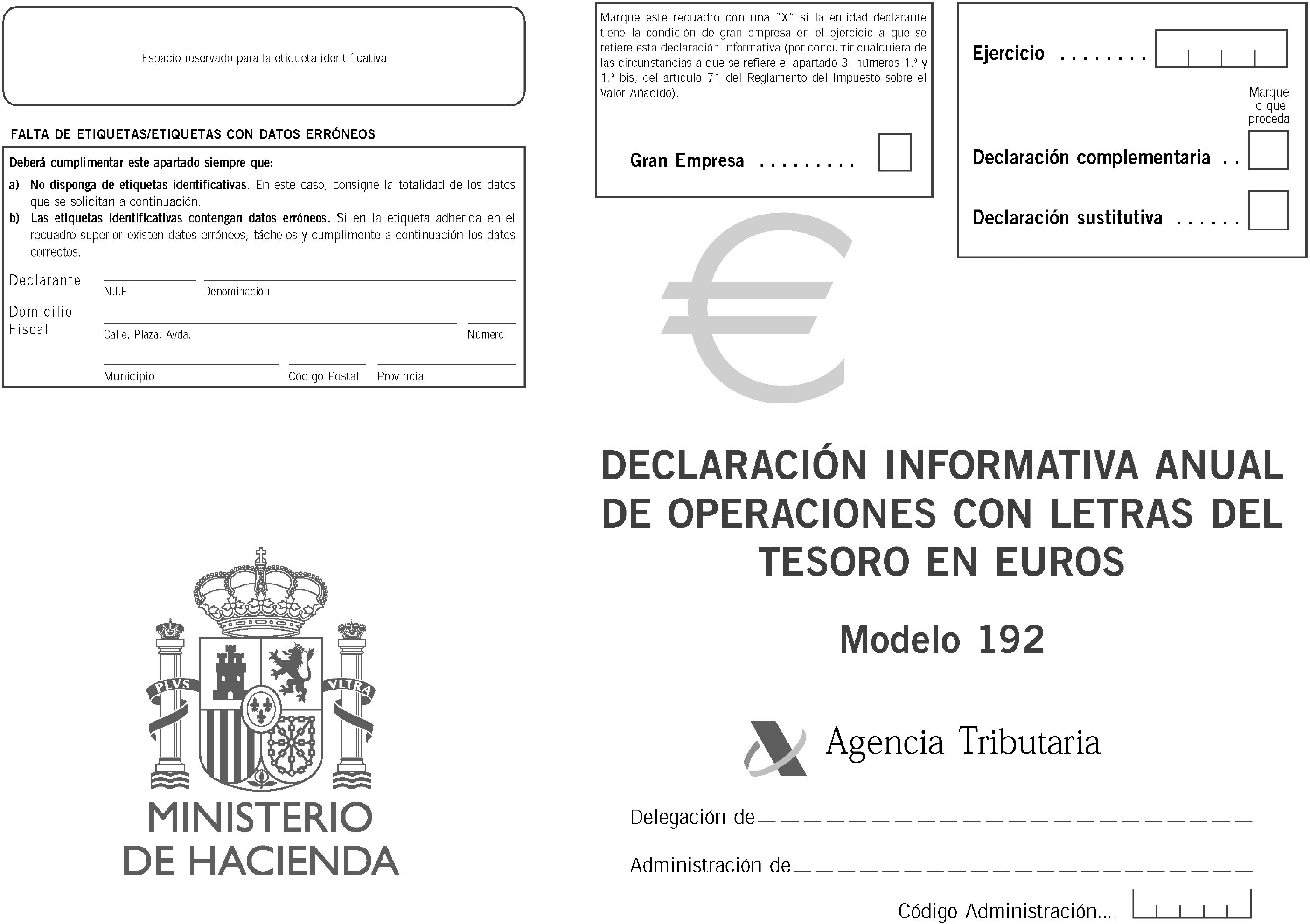

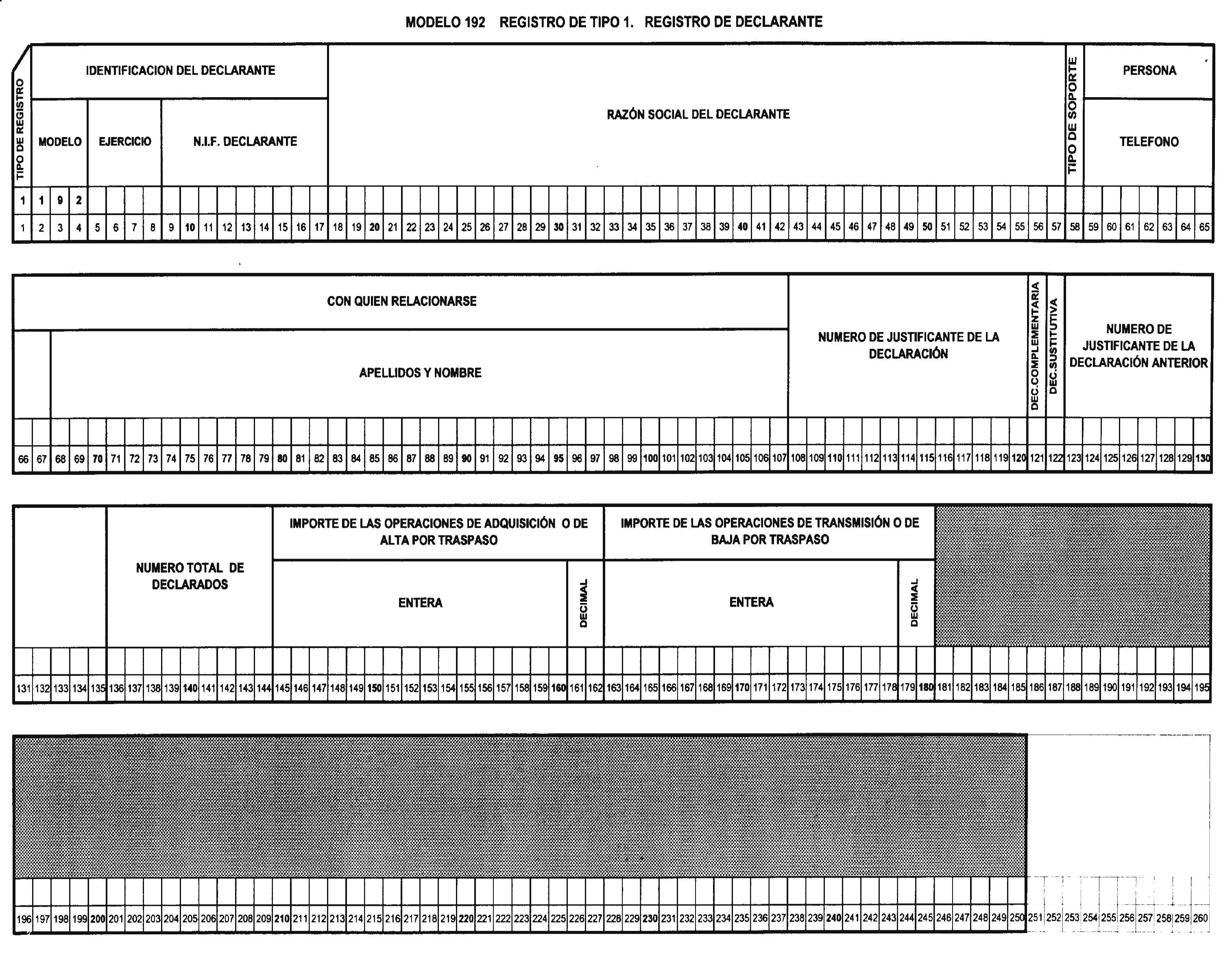

Uno. Se aprueba el modelo 192, «Declaración informativa anual de operaciones con Letras del Tesoro en euros», el cual figura en el anexo I de esta Orden, así como los diseños físicos y lógicos para su presentación obligatoria en soporte directamente legible por ordenador, que se recogen en el anexo II. Este modelo de declaración anual se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Sobre anual.

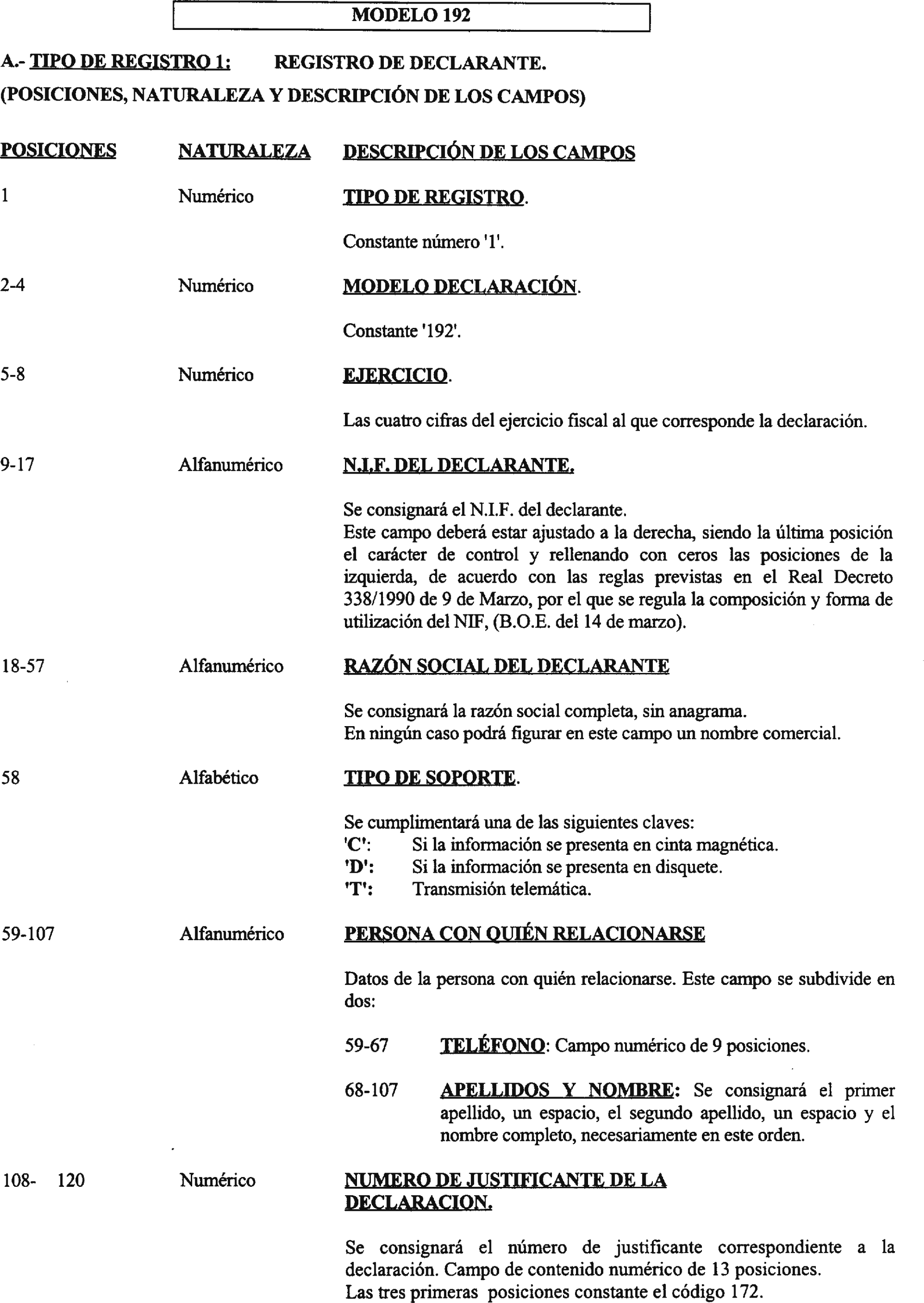

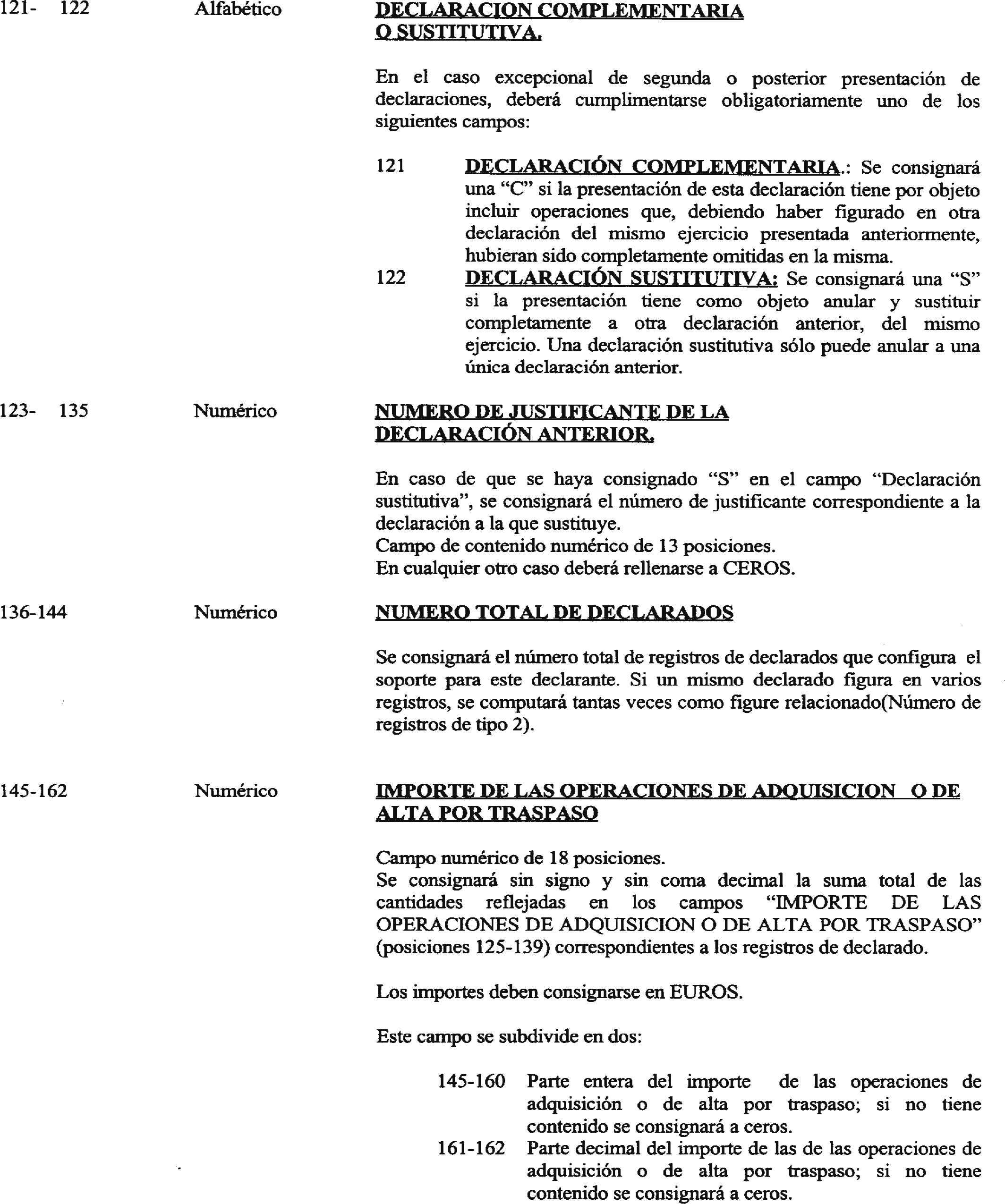

El número de justificante que habrá de figurar en el modelo 192 será un número secuencial cuyos tres primeros dígitos se correspondan con el código 172.

Dos. Será obligatoria, en todo caso, la presentación en soporte directamente legible por ordenador del modelo 192, sin perjuicio de lo establecido en el último párrafo del subapartado uno del apartado segundo de la citada Orden de 21 de diciembre de 2000, relativo al cumplimiento de la obligación de presentación en soporte directamente legible por ordenador mediante la presentación telemática por teleproceso.

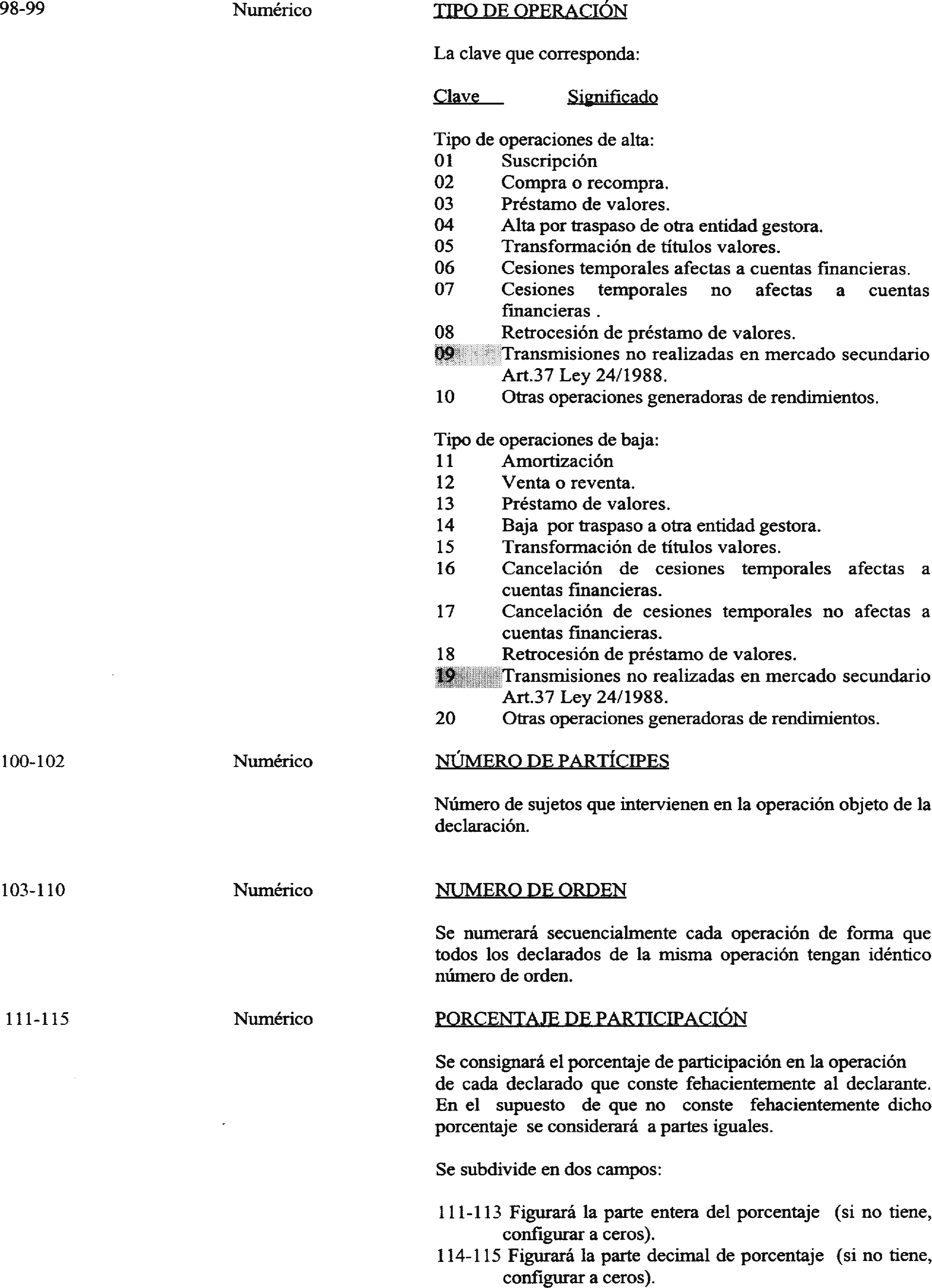

Deberá utilizarse el modelo 192 para el cumplimiento de las obligaciones de información relativas a las operaciones de suscripción, transmisión y reembolso de Letras del Tesoro que corresponde a las entidades gestoras del Mercado de Deuda Pública en Anotaciones, respecto de las operaciones realizadas por cuenta de sus comitentes, y a la Central de Anotaciones, respecto de las operaciones por cuenta propia realizadas por los titulares de cuentas en aquélla.

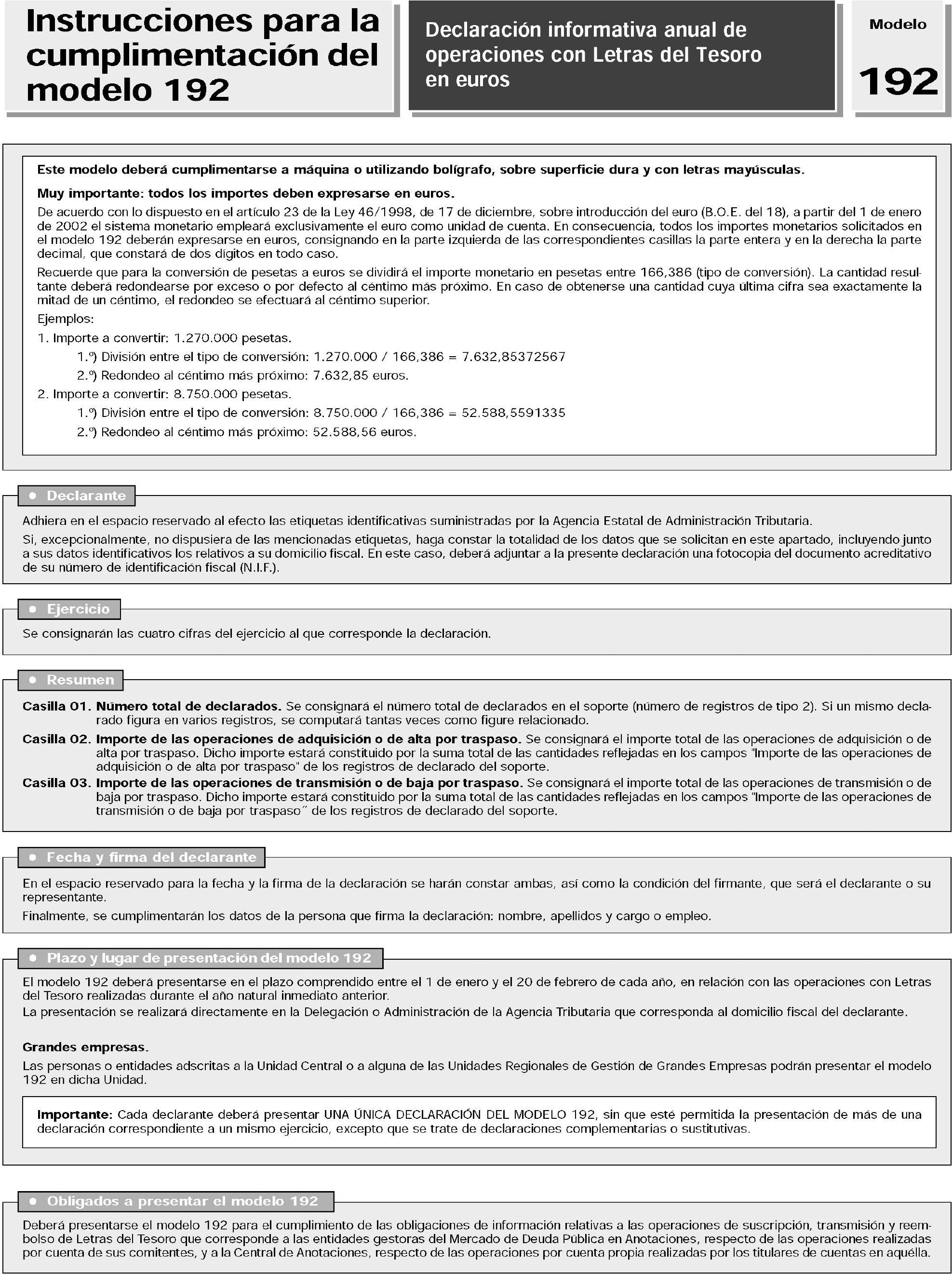

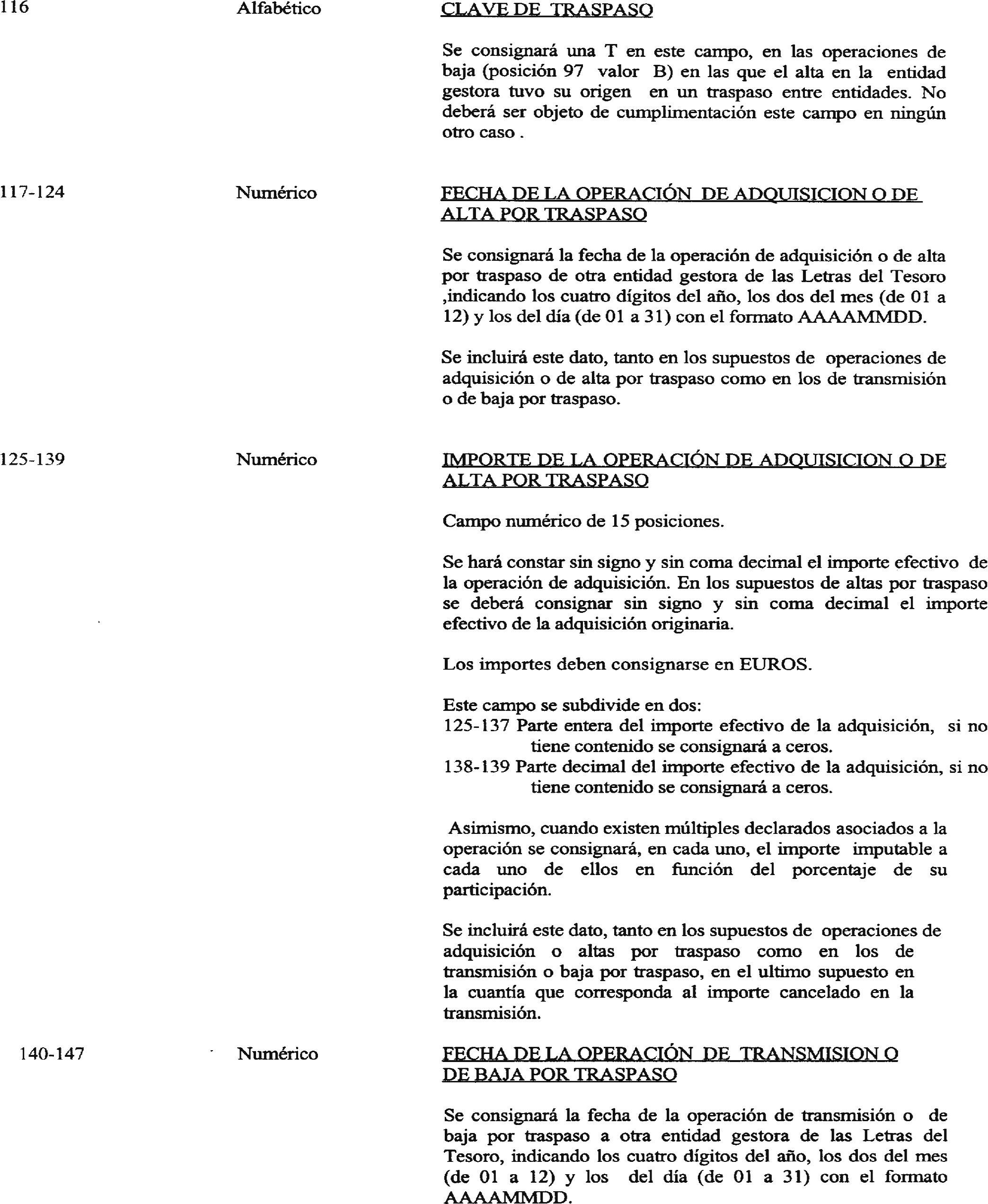

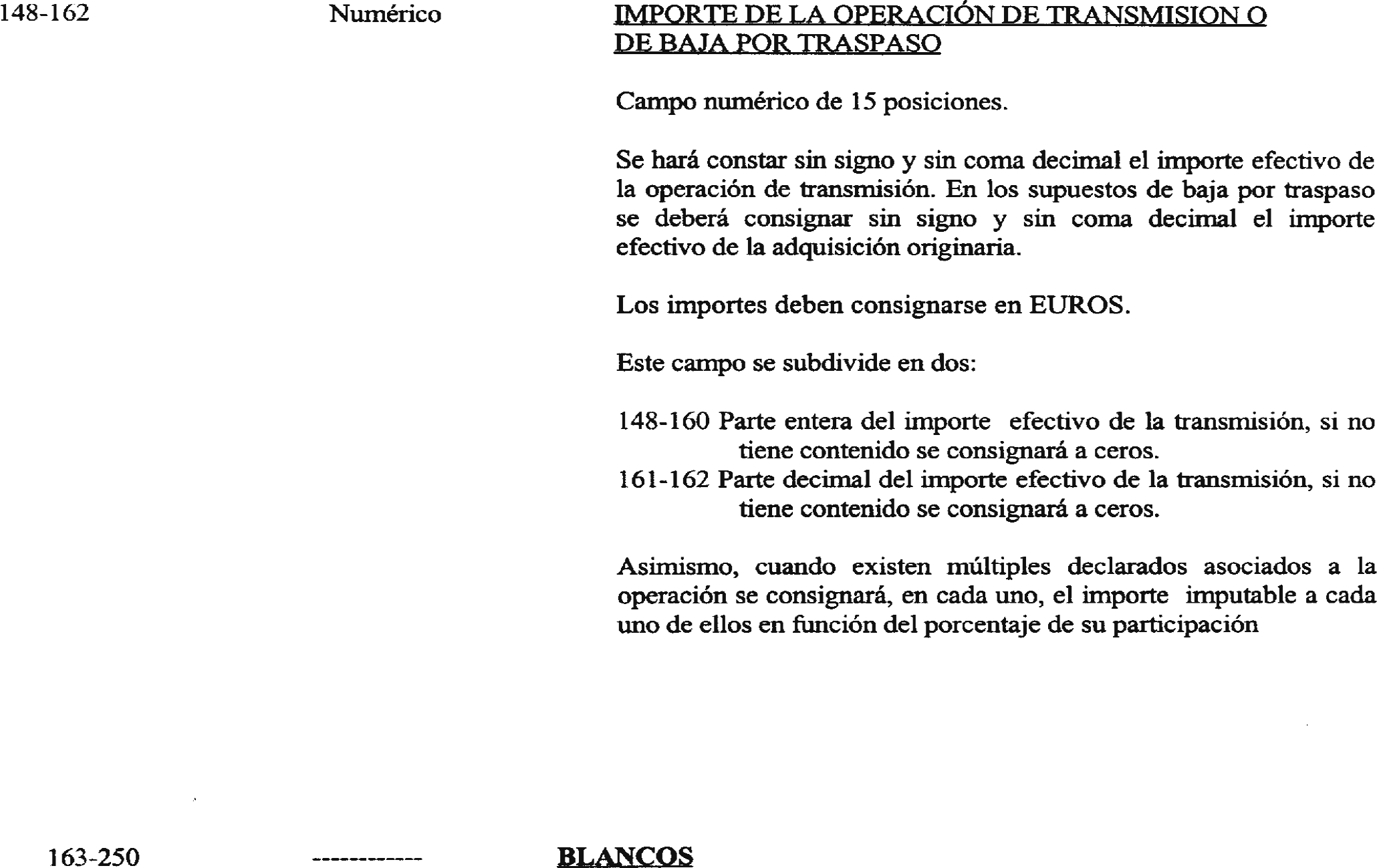

Los obligados a suministrar la información a que se refiere el apartado segundo anterior deberán facilitar a la Administración tributaria, de acuerdo con las especificaciones recogidas en el anexo II de esta Orden, la identificación completa de los sujetos intervinientes en las operaciones, con indicación de la condición con la que intervienen, de su nombre y apellidos o razón social, código provincia-país correspondiente al domicilio de los mismos y número de identificación fiscal, así como del importe y la fecha de cada operación.

De conformidad con lo previsto en el apartado 1 del artículo 7 del Real Decreto 2281/1998, de 23 de octubre, la presentación del modelo 192 en soporte directamente legible por ordenador, así como la documentación que a los mismos haya de acompañarse, se realizará en el periodo comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con las operaciones con Letras del Tesoro realizadas durante el año natural inmediato anterior.

El modelo 192 en soporte directamente legible por ordenador deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

No obstante, los obligados tributarios adscritos a la Unidad Central de Gestión de Grandes Empresas o a alguna de las Unidades Regionales de Gestión de Grandes Empresas, además de los lugares señalados en el párrafo anterior, podrán realizar la presentación en soporte directamente legible por ordenador en las citadas unidades, según proceda en función de la adscripción del declarante a las mismas.

En todo caso, el soporte deberá ir acompañado de la documentación a que se refiere el subapartado uno del apartado sexto siguiente.

Uno. El declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja resumen del modelo 192, debidamente firmados y en los que se habrán hecho constar los datos de identificación del declarante, así como los demás que en la citada hoja resumen se solicitan.

Cada uno de estos ejemplares deberá llevar adherida en el espacio correspondiente la etiqueta identificativa suministrada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja resumen del modelo 192 presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior en la que se hagan constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio.

c) Modelo de presentación: 192.

d) Número de justificante de la hoja resumen que se acompaña.

e) Número de Identificación Fiscal (NIF) del declarante.

f) Razón social o denominación del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 KB o 1.44 MB en disquetes de 3 1/2.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no válida la declaración a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad, los soportes legibles directamente por ordenador, no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Se incluye en el ámbito de aplicación del sistema de presentación telemática por teleproceso establecido en el apartado primero de la Orden de 21 de diciembre de 2000 al modelo 192 aprobado por la presente Orden.

Las condiciones generales y el procedimiento para su presentación por este sistema son los establecidos en los apartados segundo y tercero de la citada Orden.

De conformidad con lo previsto en el apartado 1 del artículo 7 del Real Decreto 2281/1998, de 23 de octubre, la presentación telemática por teleproceso del modelo 192 se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con las operaciones con Letras del Tesoro realizadas durante el año natural inmediato anterior.

Exclusivamente a los efectos del suministro informativo del modelo 192, en aquellos supuestos en que existan varios titulares de una misma Letra del Tesoro, los obligados tributarios deberán realizar el citado suministro informativo individualizando los datos económicos correspondientes a cada uno de los cotitulares de la misma Letra del Tesoro. Esta individualización se realizará de acuerdo con la proporción de participación de cada uno de los cotitulares de la misma Letra del Tesoro que conste de manera fehaciente al obligado tributario. En defecto de constancia fehaciente, la proporción de participación se deberá atribuir a cada uno de los cotitulares, a los citados efectos informativos, por partes iguales.

Se modifica el número cinco del apartado tercero de la Orden de 22 de diciembre de 1999, por la que se aprueban los modelos 198, en pesetas y en euros, de declaración anual de operaciones con activos financieros y otros valores mobiliarios, así como los diseños físicos y lógicos para la sustitución de sus hojas interiores por soporte directamente legible por ordenador («Boletín Oficial del Estado» del 29), en la redacción dada al mismo por el apartado quinto de la Orden de 18 de diciembre de 2000, por la que se modifican varias Órdenes aprobatorias de modelos de suministro de información tributaria («Boletín Oficial del Estado» del 21), que quedará redactado de la siguiente manera:

«Cinco. Queda excluido del ámbito de aplicación del presente modelo 198 el cumplimiento de las obligaciones de información relativas a las siguientes operaciones:

a) Las operaciones con Letras del Tesoro que deban ser objeto de suministro informativo mediante el modelo 192 de declaración informativa anual de operaciones con Letras del Tesoro.

b) Las operaciones con acciones y participaciones de instituciones de inversión colectiva que deban ser objeto de suministro informativo mediante el modelo 187 de declaración informativa de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones.

c) Las operaciones con opciones y futuros.»

Queda derogada la Orden del Ministro de Economía y Hacienda de 9 de febrero de 1994 por la que se aprueba el modelo 192 de declaración anual en soporte magnético de operaciones con Letras del Tesoro, así como los diseños físicos y lógicos de dicho soporte, en relación con las operaciones efectuadas con Letras del Tesoro a partir del 1 de enero de 2001.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». El modelo y los diseños físicos y lógicos aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, para realizar la declaración anual de las operaciones con Letras del Tesoro correspondiente al año 2001.

Igualmente, la presentación telemática por teleproceso de la declaración informativa anual de las operaciones con Letras del Tesoro podrá efectuarse, por primera vez, por los obligados tributarios, respecto de la declaración correspondiente al año 2001.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 4 de octubre de 2001.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración tributaria y Director general de Tributos.

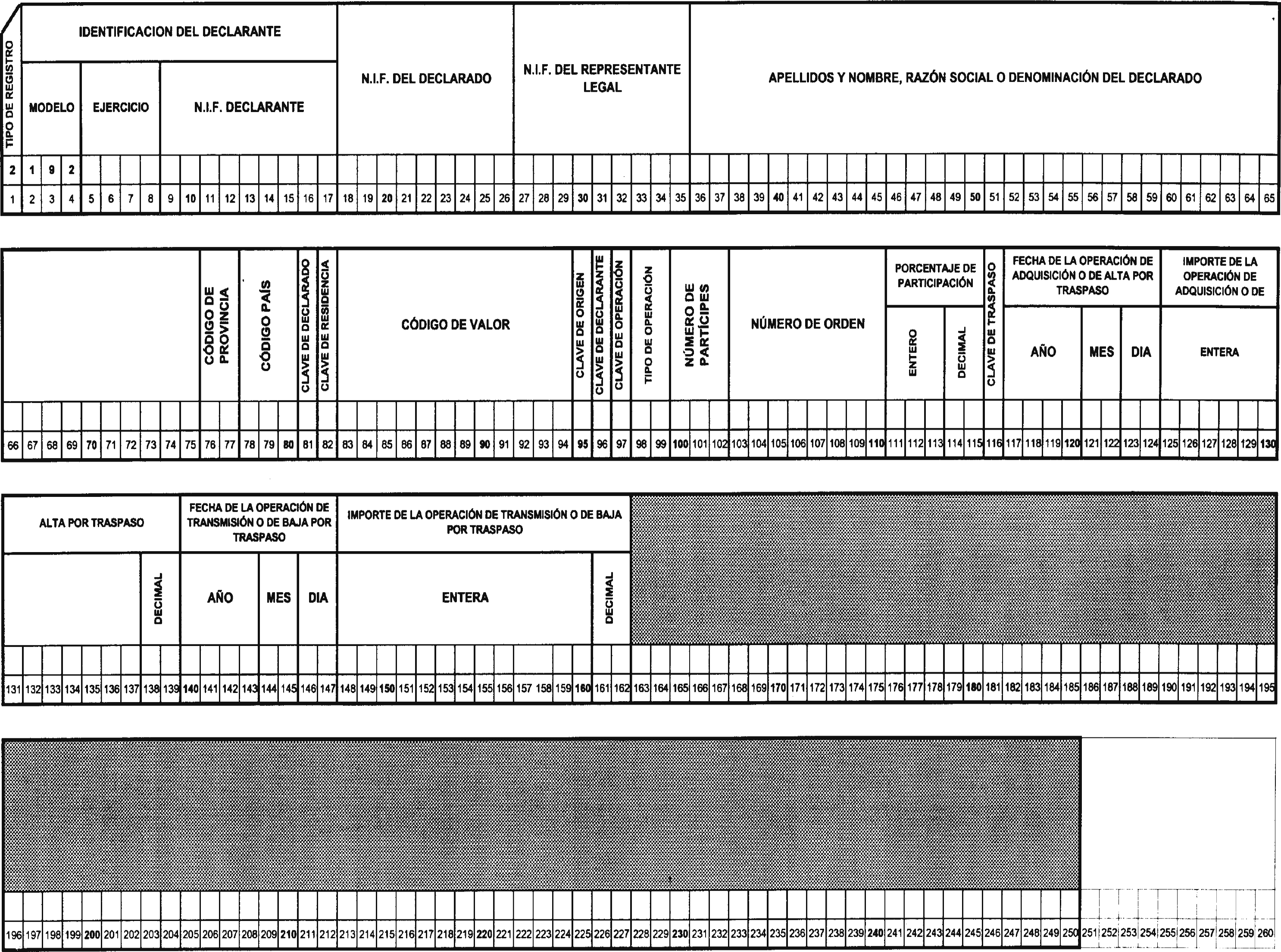

Los soportes directamente legibles por ordenador para la presentación de la declaración anual de operaciones con Letras del Tesoro en euros (modelo 192), habrán de cumplir las siguientes características:

A) Características de los soportes magnéticos:

Cinta magnética:

Pistas: 9.

Densidad: 1.600 ó 6.250 BPI.

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cinta.

Registros de: 250 posiciones.

Factor de bloqueo: 10

Disquetes:

De 3 1/2» doble cara. Doble densidad (720 KB) Sistema operativo MS-DOS y compatibles.

De 3 1/2» doble cara. Alta densidad (1.44 MB) Sistema operativo MS-DOS y compatibles.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 250 posiciones.

Los disquetes de 3 1/2» deberán llevar un solo fichero, cuyo nombre será RCxxxx, siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación RCxxxx.NNN (NNN=001, 002,...), siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración y NNN el número consecutivo del fichero comenzando por el 001.

Los archivos parciales contendrán siempre registros completos, es decir, nunca podrá particionarse el fichero dejando registros incompletos en los ficheros parciales.

Si las características del equipo de que dispone el declarante no le permite ajustarse a las especificaciones técnicas exigidas, y está obligado a presentar la declaración anual de operaciones con Letras del Tesoro, deberá dirigirse por escrito a la Subdirección General de Aplicaciones del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria (AEAT), calle Santa María Magdalena, 16, 28016 Madrid, exponiendo sus propias características técnicas y el número de registros que presentaría, con objeto de encontrar, si lo hay, un sistema compatible con las características técnicas de la AEAT.

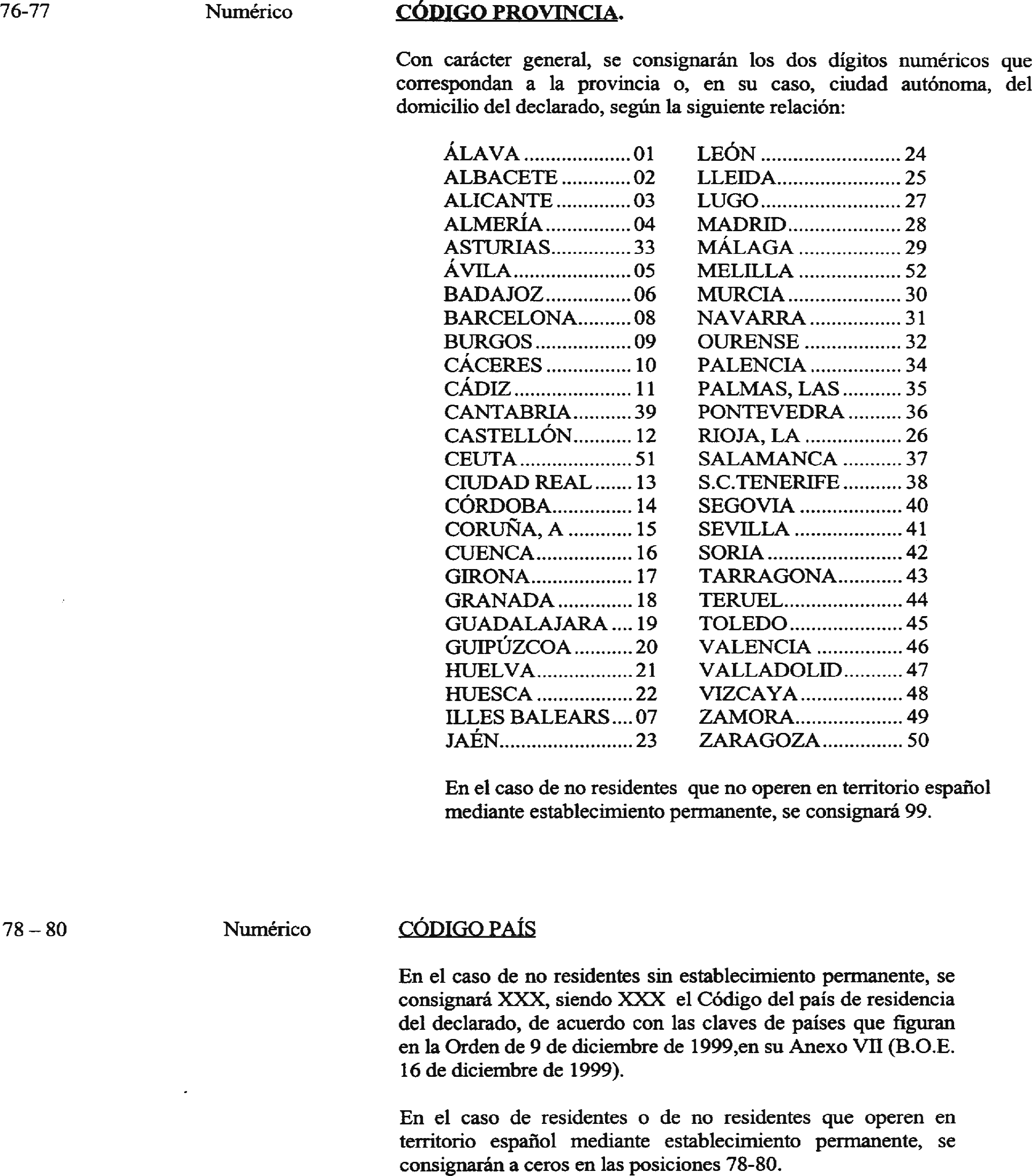

B) Diseños lógicos:

Descripción de los registros:

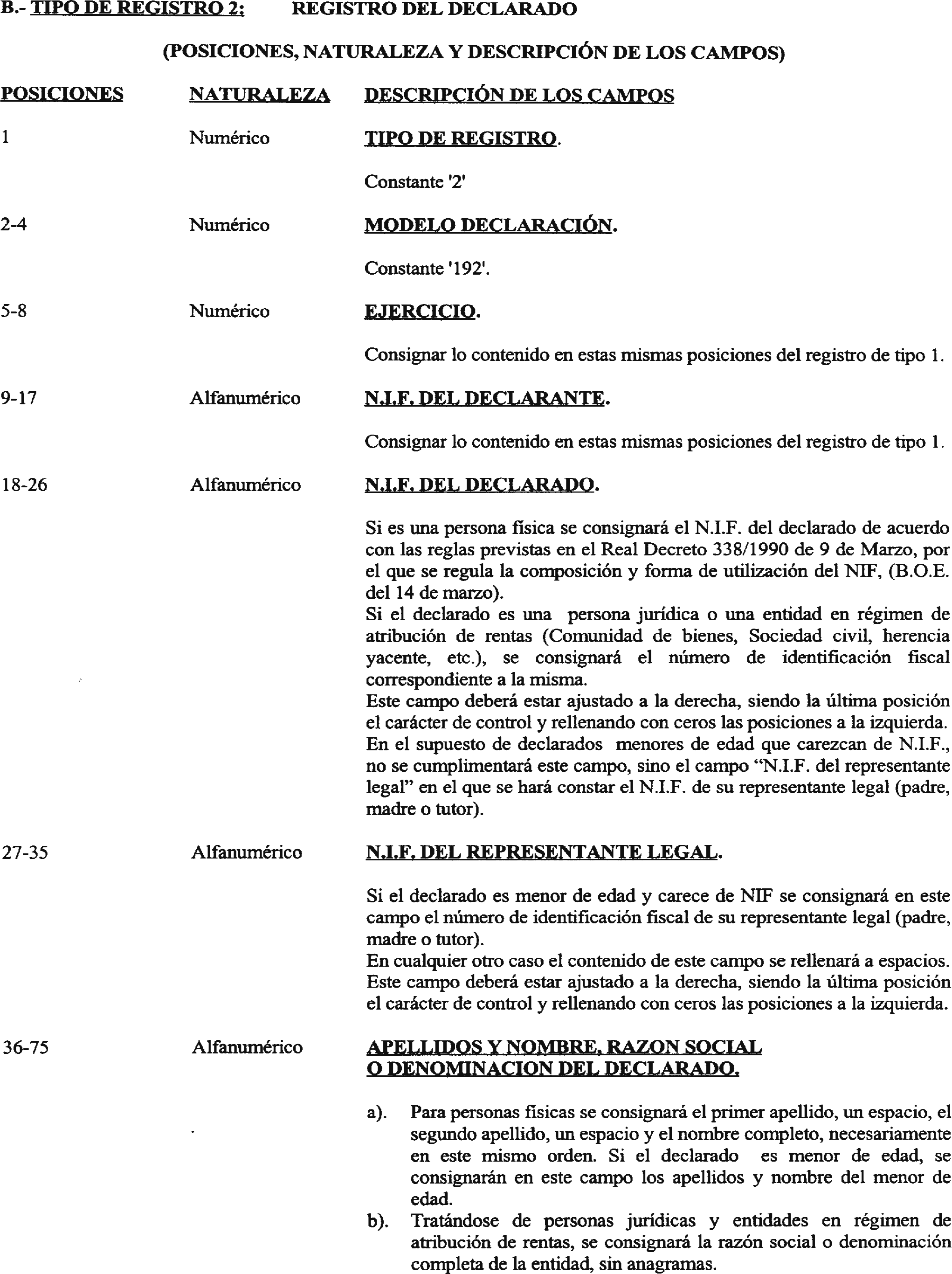

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante: Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

Tipo 2: Registro de declarado. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

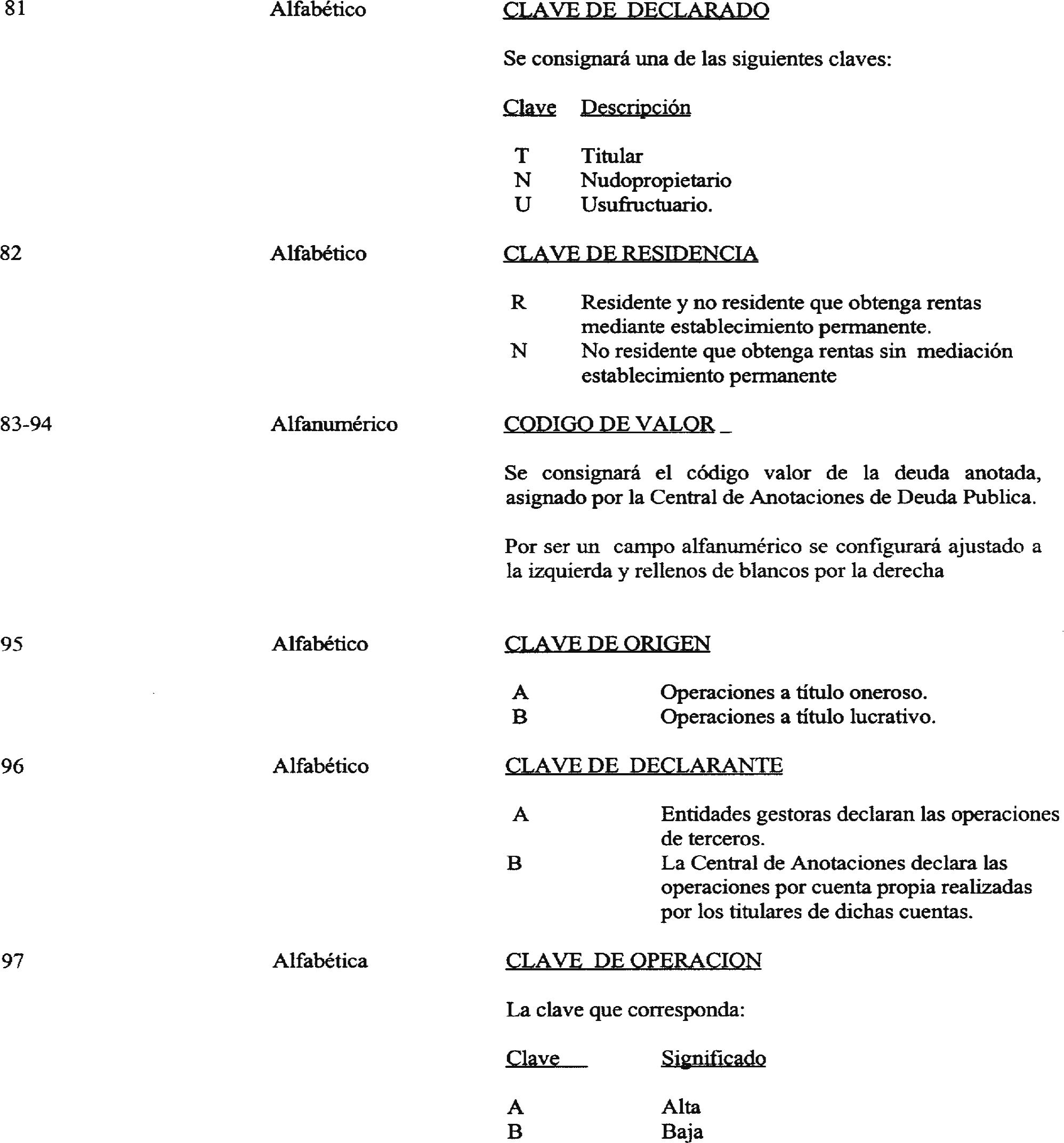

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como declarados tenga la declaración.

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra «Ñ» tendrá el valor ASCII 209 (Hex. D1) y la «Ç» (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

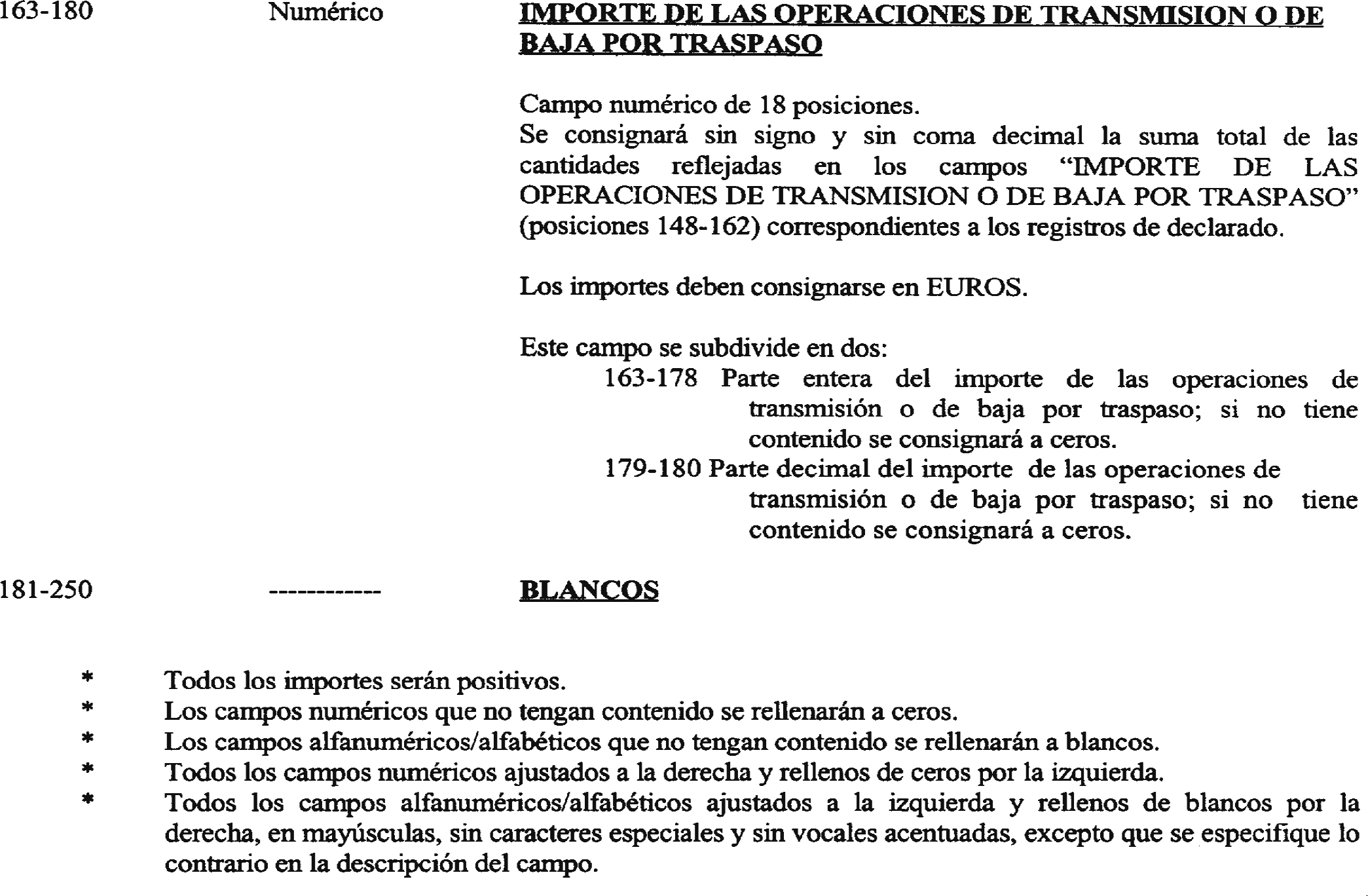

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid