Agencia Estatal Boletín Oficial del Estado

El artículo segundo del Real Decreto 206/2002, de 22 de febrero («Boletín Oficial del Estado» de 12 de marzo), ha modificado el apartado 1 del artículo 87 del Reglamento del Impuesto sobre Sucesiones y Donaciones, aprobado mediante Real Decreto 1629/1991, de 8 de noviembre («Boletín Oficial del Estado» del 16). La anterior redacción del citado artículo obligaba al contribuyente que optaba por practicar autoliquidación a ingresar el importe de la deuda tributaria en la entidad de depósito que presta el servicio de caja en las oficinas de gestión tributaria de la Administración tributaria competente, sin que resultase posible el ingreso a través de entidad colaboradora.

De cara a facilitar a los contribuyentes el cumplimiento de sus obligaciones fiscales y de acuerdo con los principios básicos que deben presidir la actuación de la Administración tributaria recogidos en la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, la nueva redacción del mencionado artículo permite a los sujetos pasivos efectuar el ingreso de las deudas tributarias a través de las entidades colaboradoras de la Administración tributaria competente. No obstante, parece conveniente aclarar que la modificación reglamentaria descrita se refiere, exclusivamente, a que el ingreso de las citadas deudas podrá efectuarse a través de entidad colaboradora, por lo que el resto de normas relativas al lugar de presentación de la correspondiente declaración, junto con la documentación que se deba acompañar, se mantienen inalteradas.

El cambio normativo descrito exige, por una parte, la modificación de la Orden de 7 de abril de 2000 («Boletín Oficial del Estado» del 12) por la que se aprueban los modelos 650, 652 y 651 de declaración-liquidación del Impuesto sobre Sucesiones y Donaciones, y se determinan el lugar, forma y plazos de presentación de los mismos en lo que concierne al lugar de ingreso del importe de las declaraciones-liquidaciones correspondientes a los citados modelos y, por otra, la adaptación del contenido de los documentos de ingreso para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones que figuran en el anexo XVI de la Orden de 27 de julio de 2001 («Boletín Oficial del Estado» de 3 de agosto) por la que se aprueban, entre otros, los modelos 650, 652 y 651 en euros, con el objeto de incluir la posibilidad de realizar el ingreso a través de entidad colaboradora.

Finalmente, se advierte que las modificaciones que se introducen en esta Orden alcanzan exclusivamente a aquellas declaraciones del Impuesto cuya competencia gestora y recaudatoria no se haya cedido a las Comunidades Autónomas, en base a la nueva regulación que sobre esta materia ha establecido la Ley 21/2001, de 27 de diciembre («Boletín Oficial del Estado» del 31), por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

Por todo lo anterior, y haciendo uso de las competencias que tengo conferidas, dispongo:

Se modifica el número cinco del apartado tercero de la Orden de 7 de abril de 2000, por la que se aprueban los modelos 650, 652 y 651 de declaración-liquidación del Impuesto sobre Sucesiones y Donaciones, y se determinan el lugar, forma y plazos de presentación de los mismos, quedando redactado de la siguiente manera:

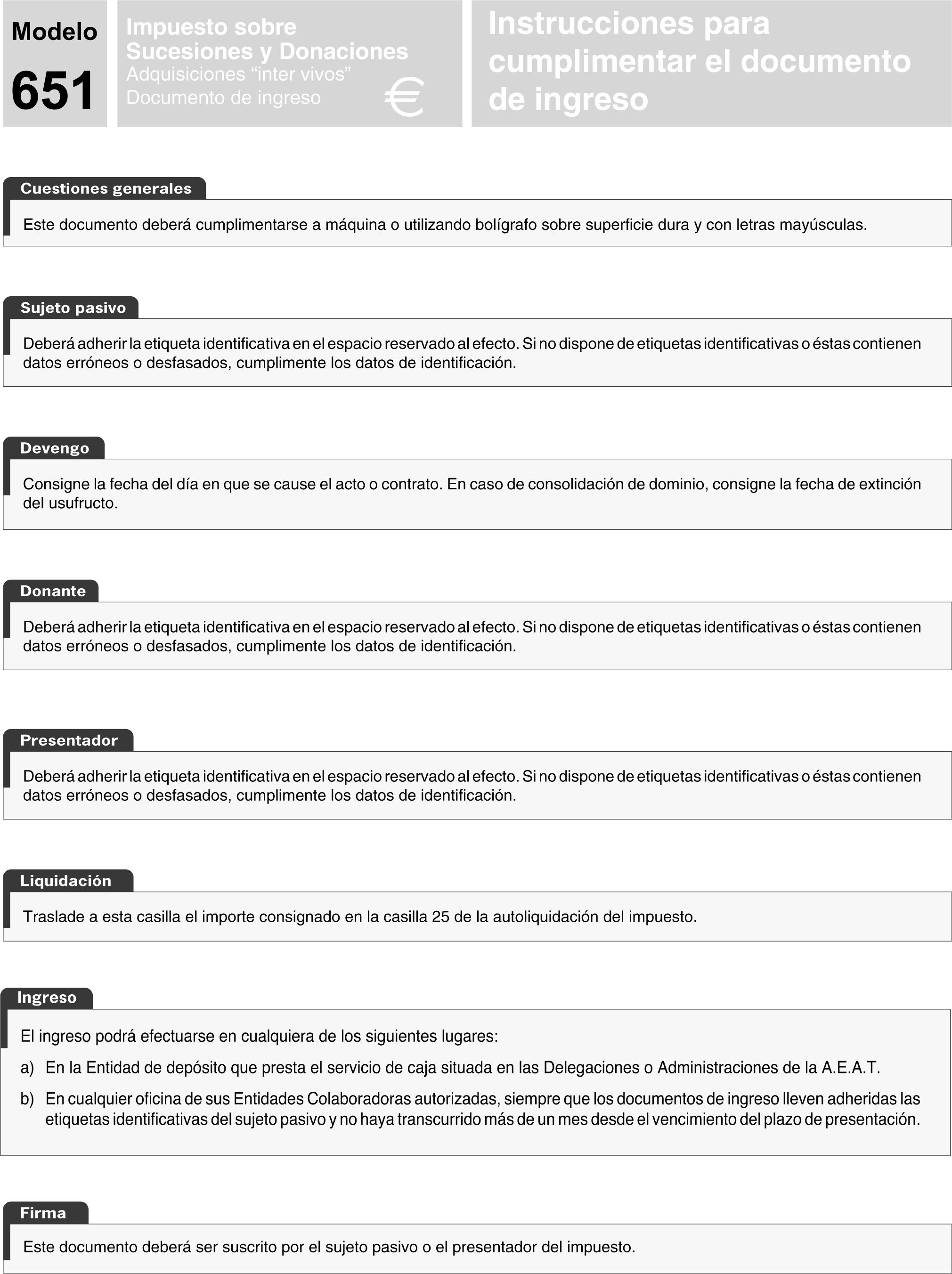

«Cinco. Los sujetos pasivos podrán ingresar el importe de la declaración-liquidación, utilizando los documentos de ingreso correspondientes, en la entidad de depósito que presta el servicio de Caja en las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria de Madrid, Ceuta y Melilla.

El ingreso podrá realizarse en cualquier entidad colaboradora siempre que los documentos utilizados para ello lleven adheridas las etiquetas identificativas del sujeto pasivo y no haya transcurrido más de un mes desde el vencimiento del plazo establecido para la presentación de la declaración.»

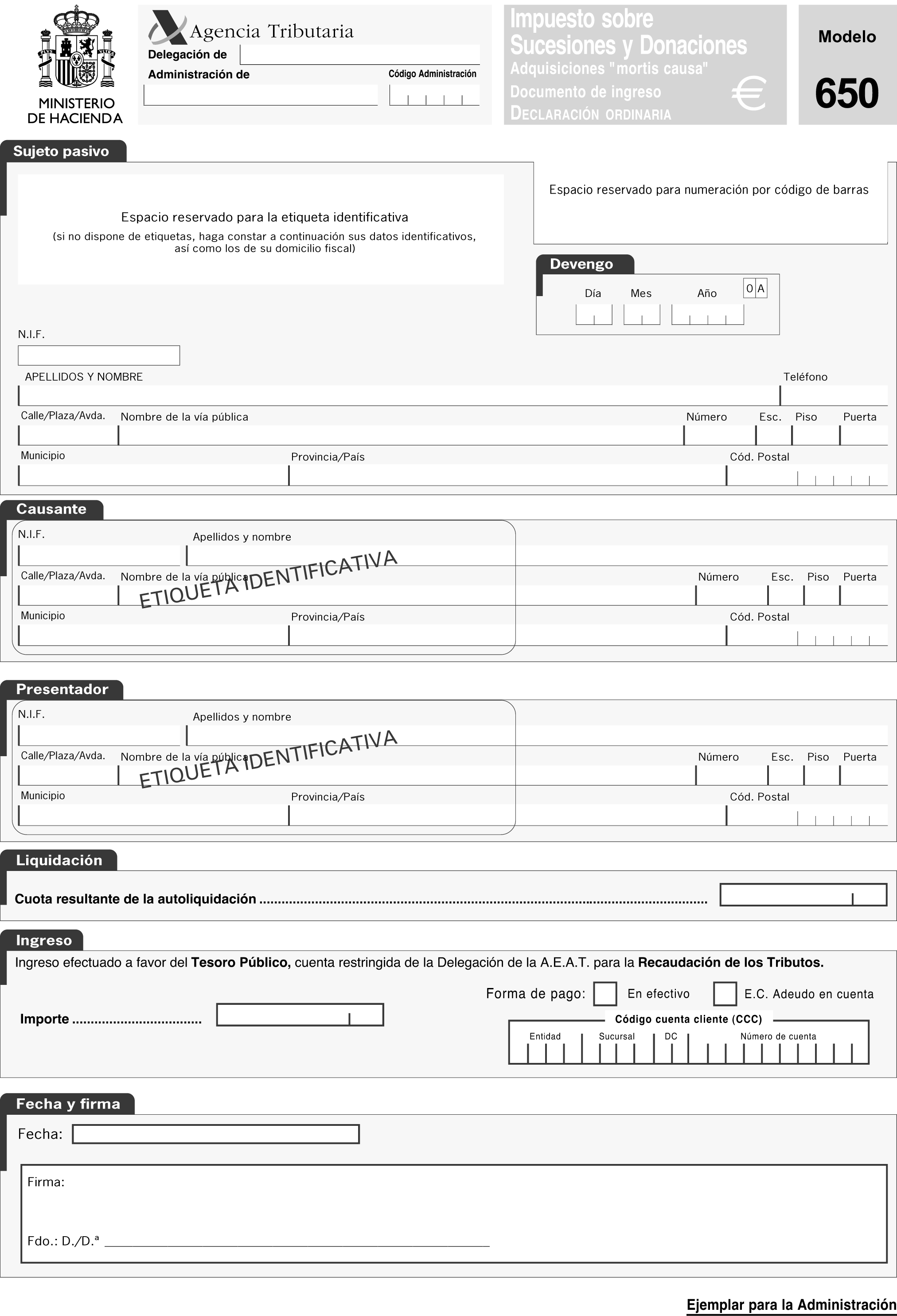

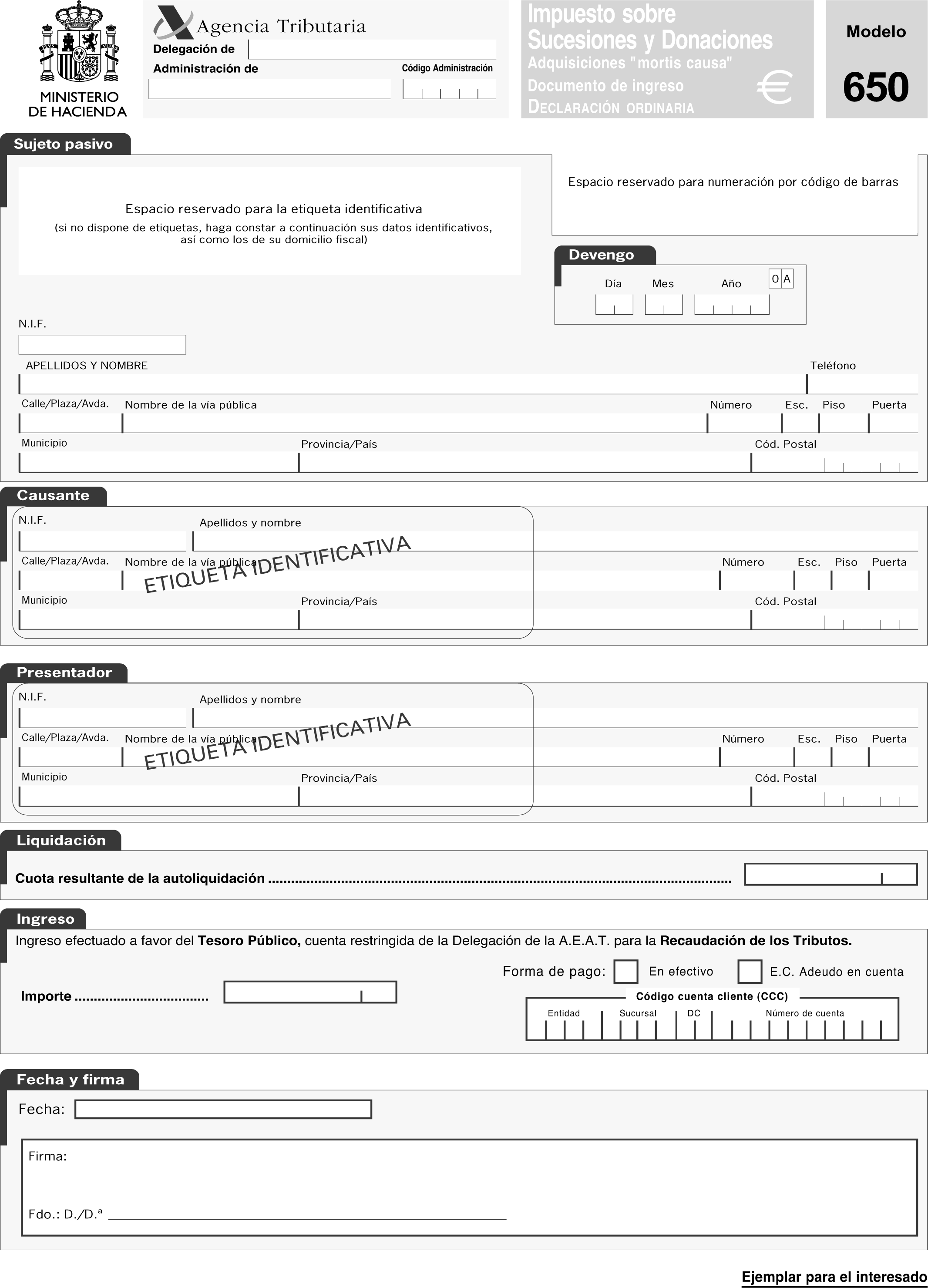

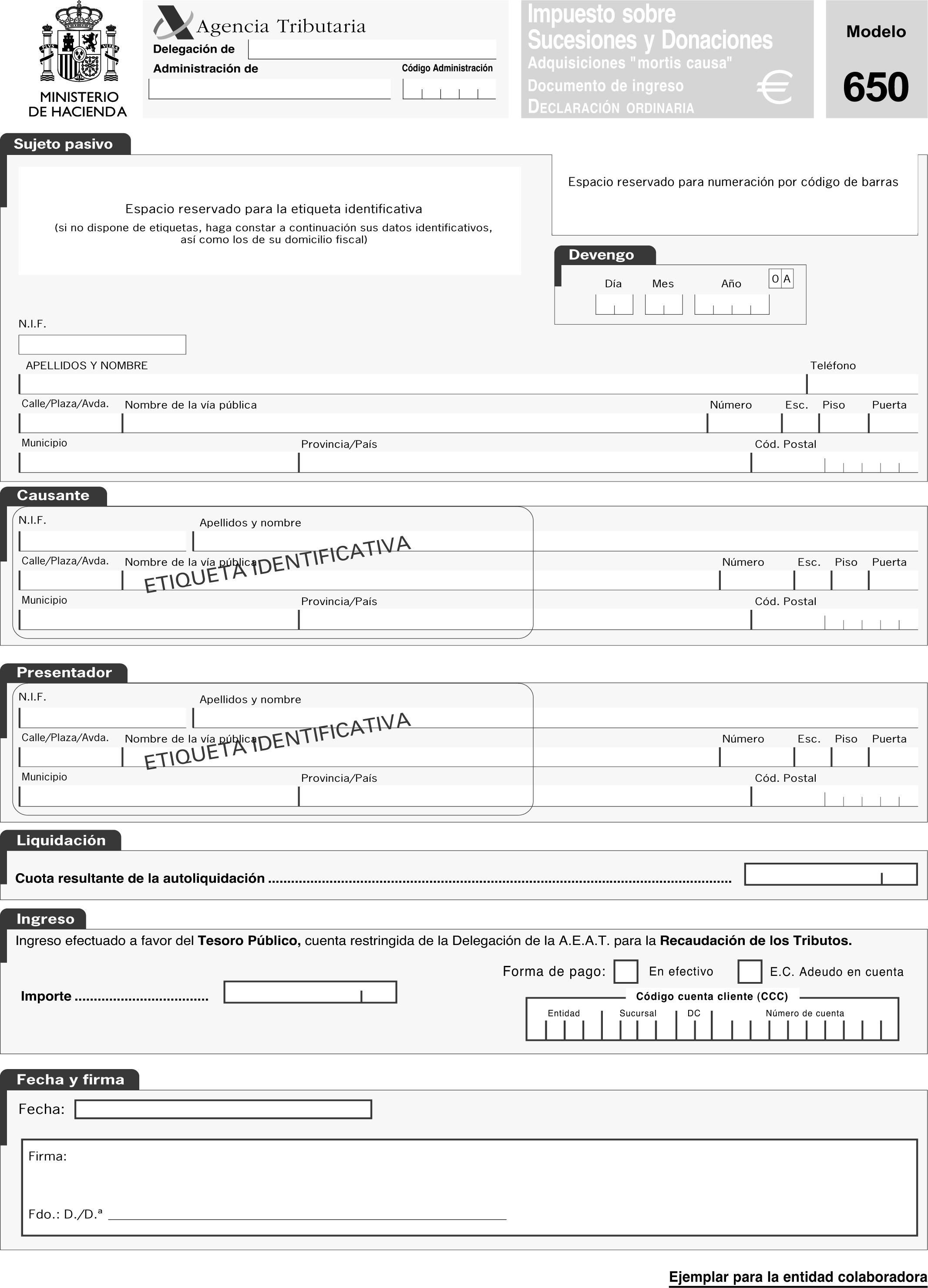

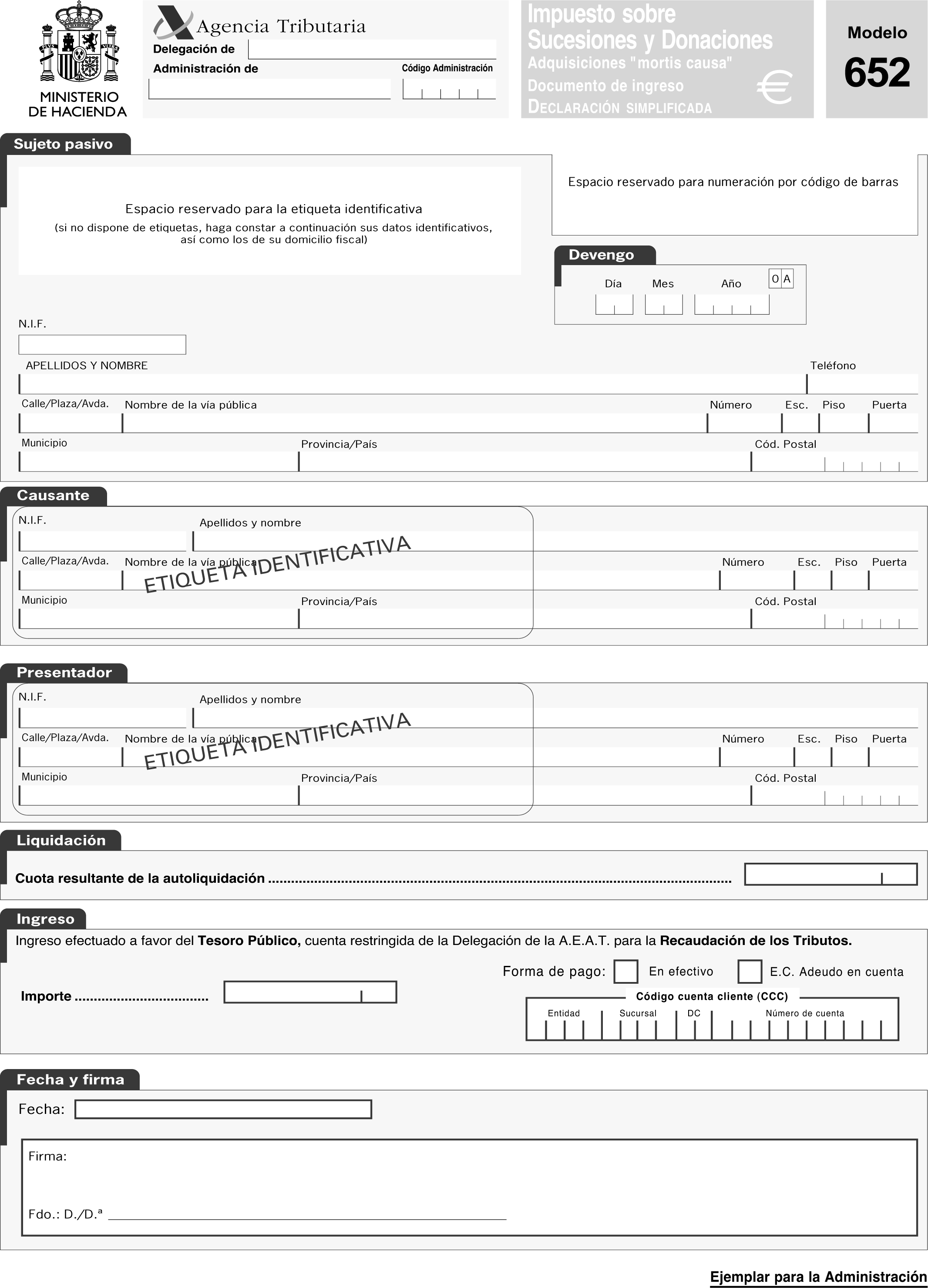

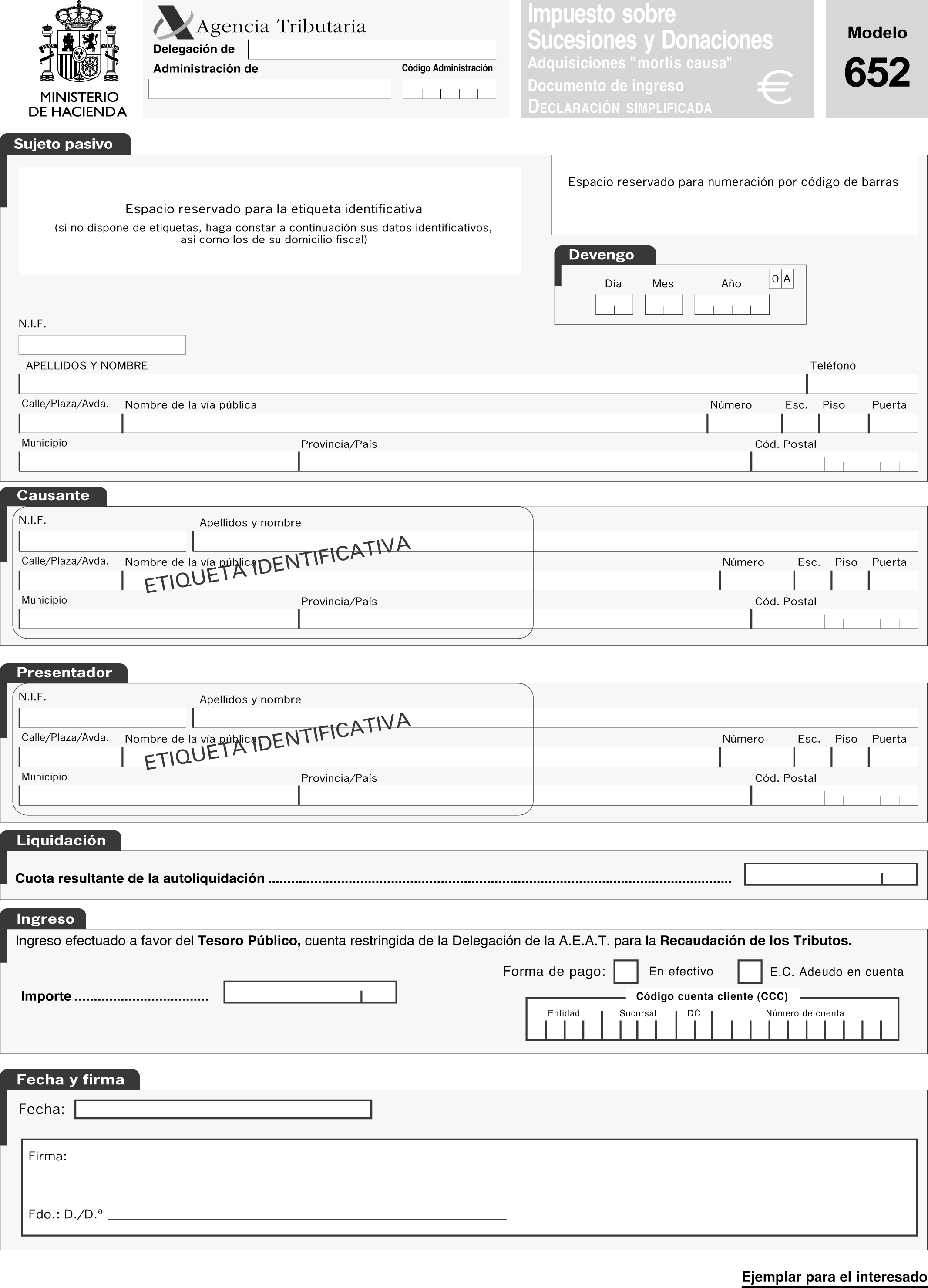

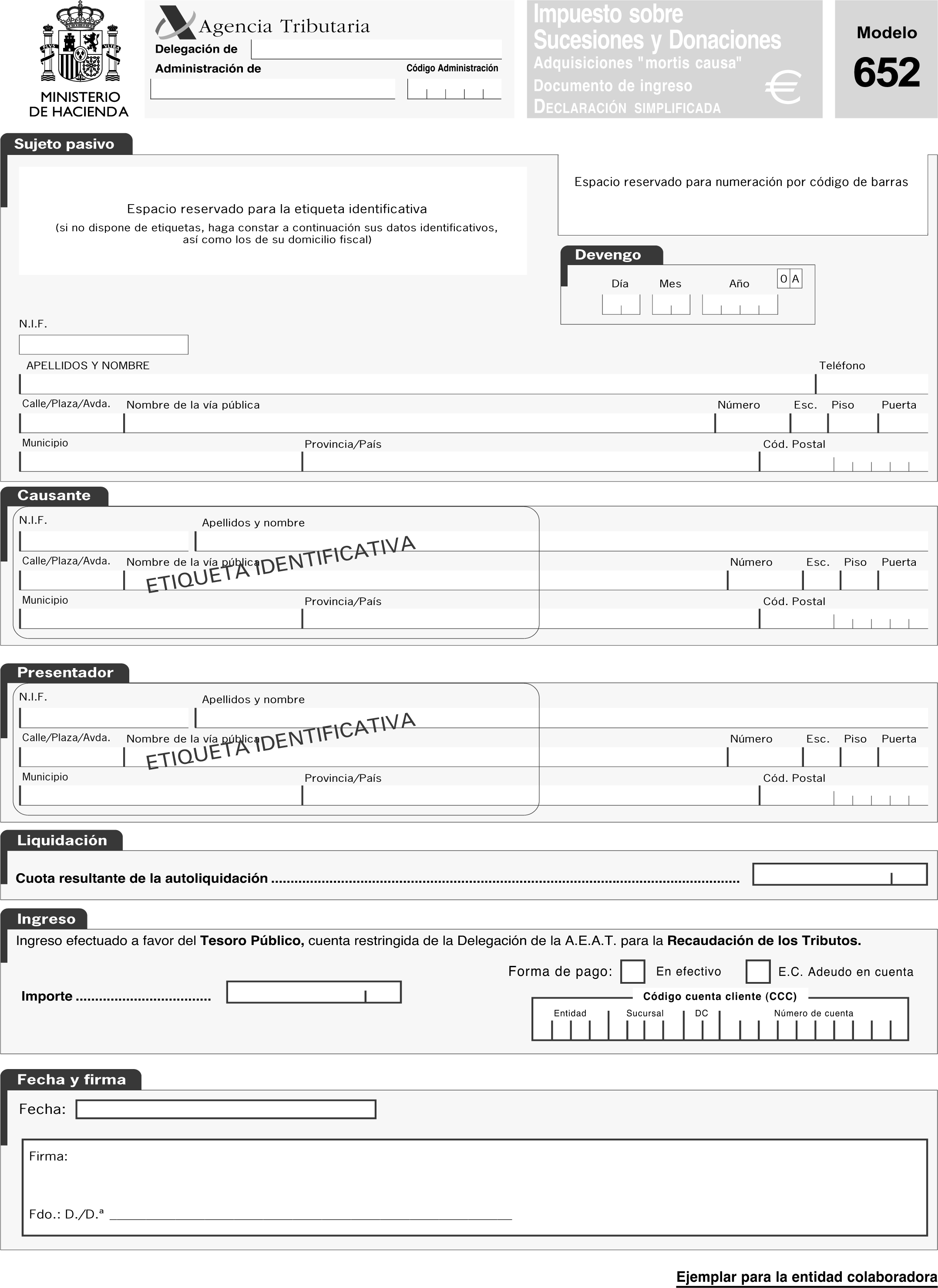

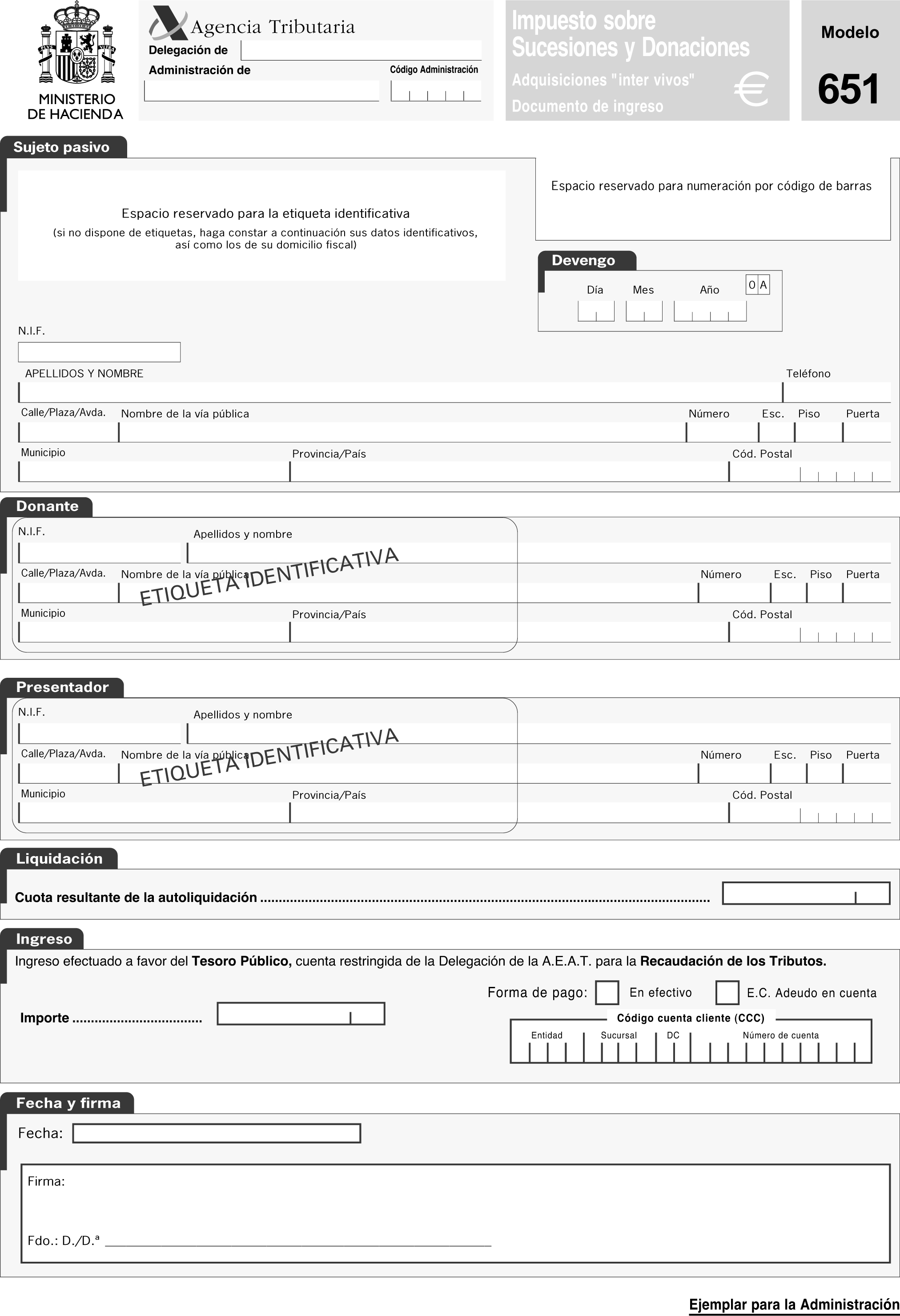

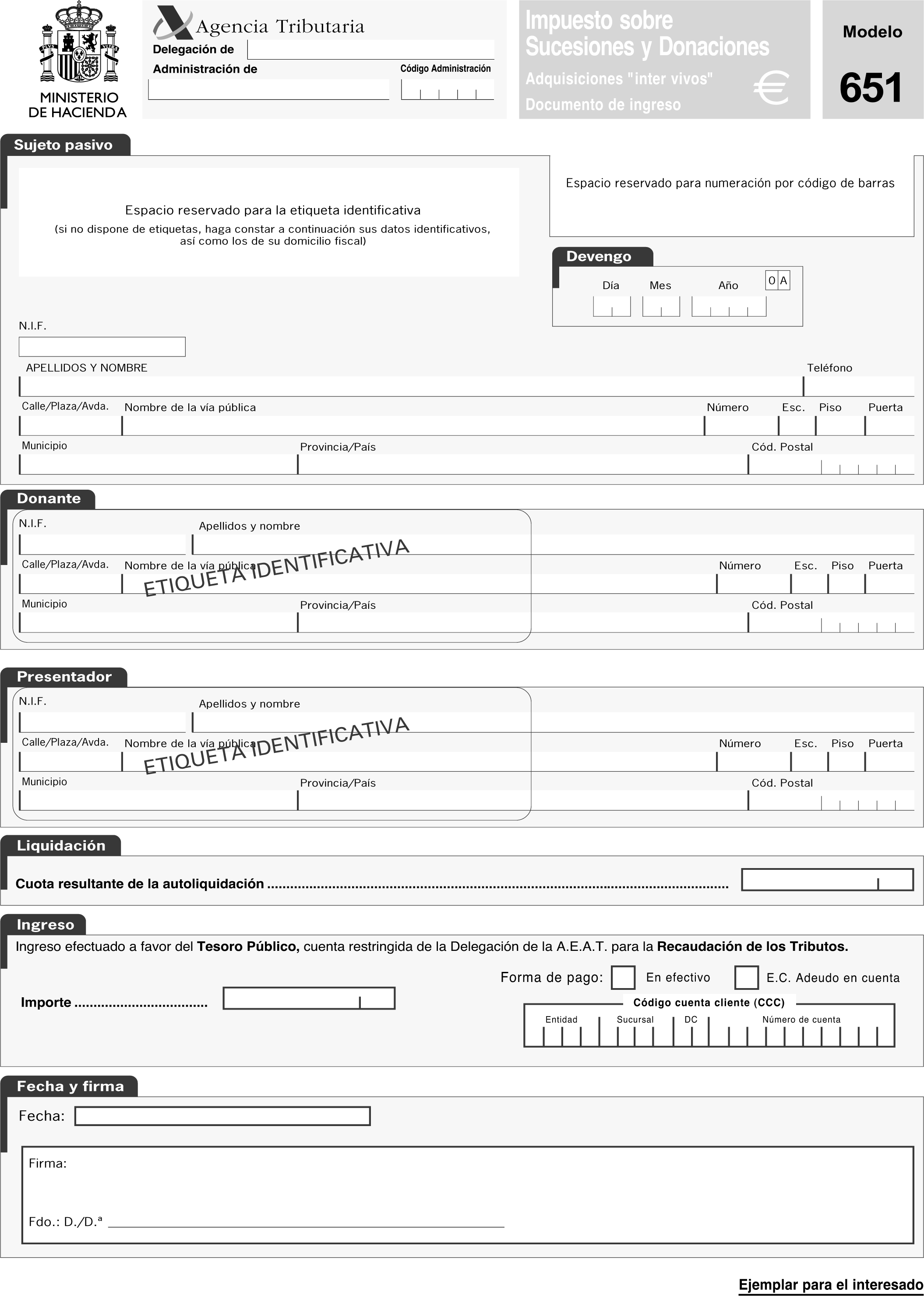

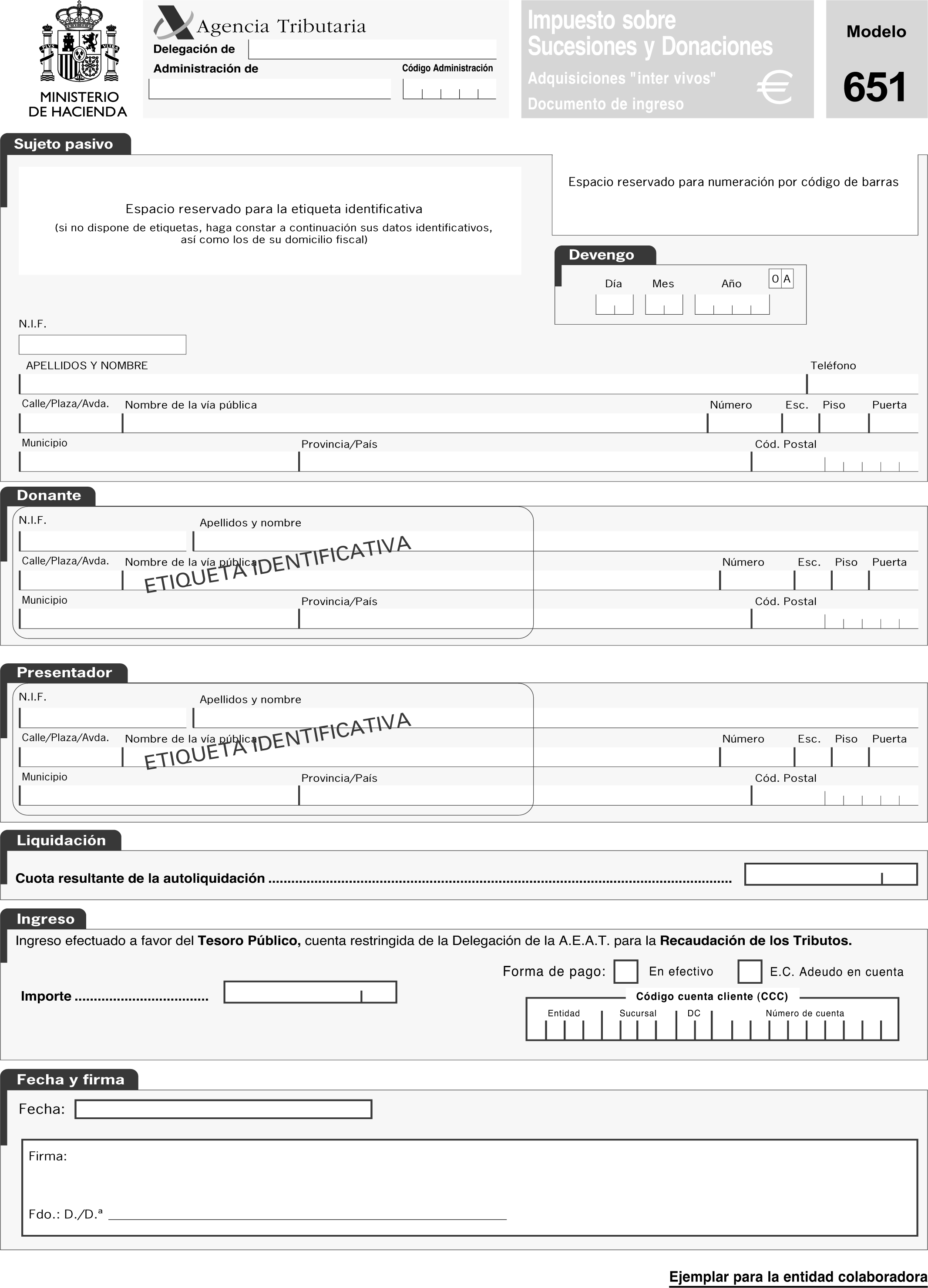

Se sustituyen los documentos de ingreso para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones, modelos 650, 652 y 651, que figuran en el anexo XVI de la Orden de 27 de julio de 2001, por los documentos de ingreso para la autoliquidación por el Impuesto sobre Sucesiones y Donaciones, modelos 650, 652 y 651, que figuran en el anexo de esta Orden.

En el anexo I, apartado 1, letra B), «Modelos cuyo ingreso se debe efectuar en las entidades de depósito que prestan el Servicio de Caja», se suprimen los modelos 650 «Sucesiones» y 651 «Donaciones».

En el anexo I, Código 021 autoliquidaciones, se incluyen los siguientes modelos de declaración:

Código de modelo: 650.

Denominación: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «Mortis causa». Documento de ingreso. Declaración ordinaria.

Código de modelo: 652.

Denominación: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «Mortis causa». Documento de ingreso. Declaración simplificada.

Código de modelo: 651.

Denominación: Impuesto sobre Sucesiones y Donaciones. Adquisiciones «inter vivos». Documento de ingreso.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 11 de julio de 2002.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid