Agencia Estatal Boletín Oficial del Estado

Las normas que sucesivamente han regulado la declaración y liquidación de recargos recaudados por las entidades aseguradoras a favor del Consorcio de Compensación de Seguros han ido clarificando el procedimiento y consolidando el tratamiento a efectuar. Así, por Resolución de 21 de marzo de 1990 se procedió a la unificación de criterios en materia de recaudación de los distintos recargos y primas a favor del Consorcio de Compensación de Seguros, al aprobarse los impresos para el cumplimiento de las obligaciones en relación con el seguro obligatorio de responsabilidad civil derivada del uso y circulación de vehículos a motor, el seguro obligatorio de viajeros y el seguro obligatorio del cazador.

Posteriormente, la Resolución de 4 de octubre de 1996 actualizó los impresos incorporando las clasificaciones de riesgos establecidas por las nuevas tarifas que en materia de seguro de riesgos extraordinarios tenía establecidas el Consorcio de Compensación de Seguros.

Con motivo de la introducción del euro, se dictó la Resolución de 4 de enero de 1999, con el fin de hacer efectivos los mecanismos de adaptación a la moneda única, de forma transitoria hasta el 31 de diciembre del 2001 y de forma obligatoria a partir del 1 de enero del 2002.

La Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero, incorporó dos aspectos novedosos en la regulación del Consorcio de Compensación de Seguros: la cobertura de los daños por pérdida de beneficios como consecuencia de daños directos en los bienes derivados de acontecimientos extraordinarios y la posibilidad de fraccionamiento de los recargos en el caso de fraccionamiento de las primas, estableciendo que los tipos por fraccionamiento deben fijarse en las tarifas donde se regulan los respectivos recargos.

En lo relativo a la cobertura de la pérdida de beneficios, ésta ha sido objeto de desarrollo reglamentario a través del Real Decreto 300/2004, de 20 de febrero, por el que se aprueba el Reglamento del Seguro de Riesgos Extraordinarios, siendo necesario, en consecuencia, aprobar un nuevo modelo mediante el cual las entidades aseguradoras puedan realizar la declaración y liquidación de los recargos que para esta nueva cobertura se fija en la Resolución de la Dirección General de Seguros y Fondos de Pensiones de 28 de mayo de 2004.

Respecto a los tipos de interés por fraccionamiento, éstos han sido fijados en la Disposición adicional segunda de la Ley 34/2003, de 4 de noviembre, por lo que hace referencia al recargo para financiar las funciones de liquidación de entidades aseguradoras, y por Resolución de la Dirección General de Seguros y Fondos de Pensiones de 3 de febrero de 2004 en cuanto al resto de recargos. Lo anterior obliga a aprobar unos nuevos modelos que contemplen la posibilidad de declaración y liquidación de recargos de forma fraccionada.

Por otra parte, con el fin de facilitar a las entidades aseguradoras el cumplimiento de sus obligaciones sobre declaración y liquidación de recargos, y de poner a su disposición los nuevos medios tecnológicos, se dio la posibilidad a las entidades aseguradoras para que a partir de 1 de enero de 2003 realizasen las declaraciones y liquidaciones de los recargos por vía telemática. La positiva experiencia obtenida desde entonces, en el sentido de que la práctica totalidad de las entidades han operado a través de esta vía, aconsejan incorporar a la presente Resolución la regulación de la declaración y liquidación de los recargos por vía telemática.

En virtud de lo anterior, esta Presidencia del Consorcio de Compensación de Seguros ha resuelto lo siguiente:

Se aprueban los modelos en que las entidades aseguradoras deberán realizar las declaraciones-liquidaciones de los recargos en favor del Consorcio de Compensación de Seguros, contemplando el posible fraccionamiento de los mismos. Tales Modelos son:

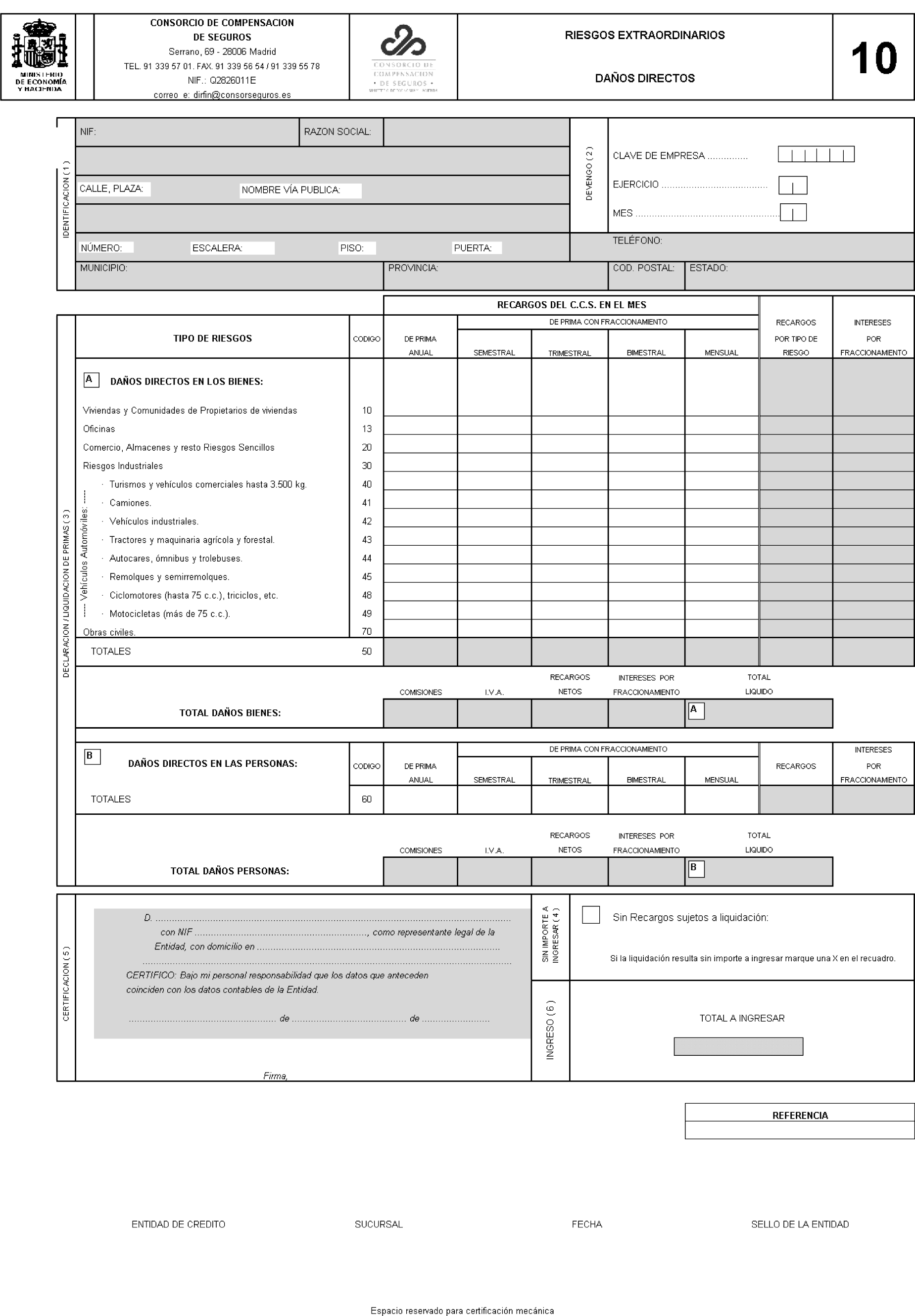

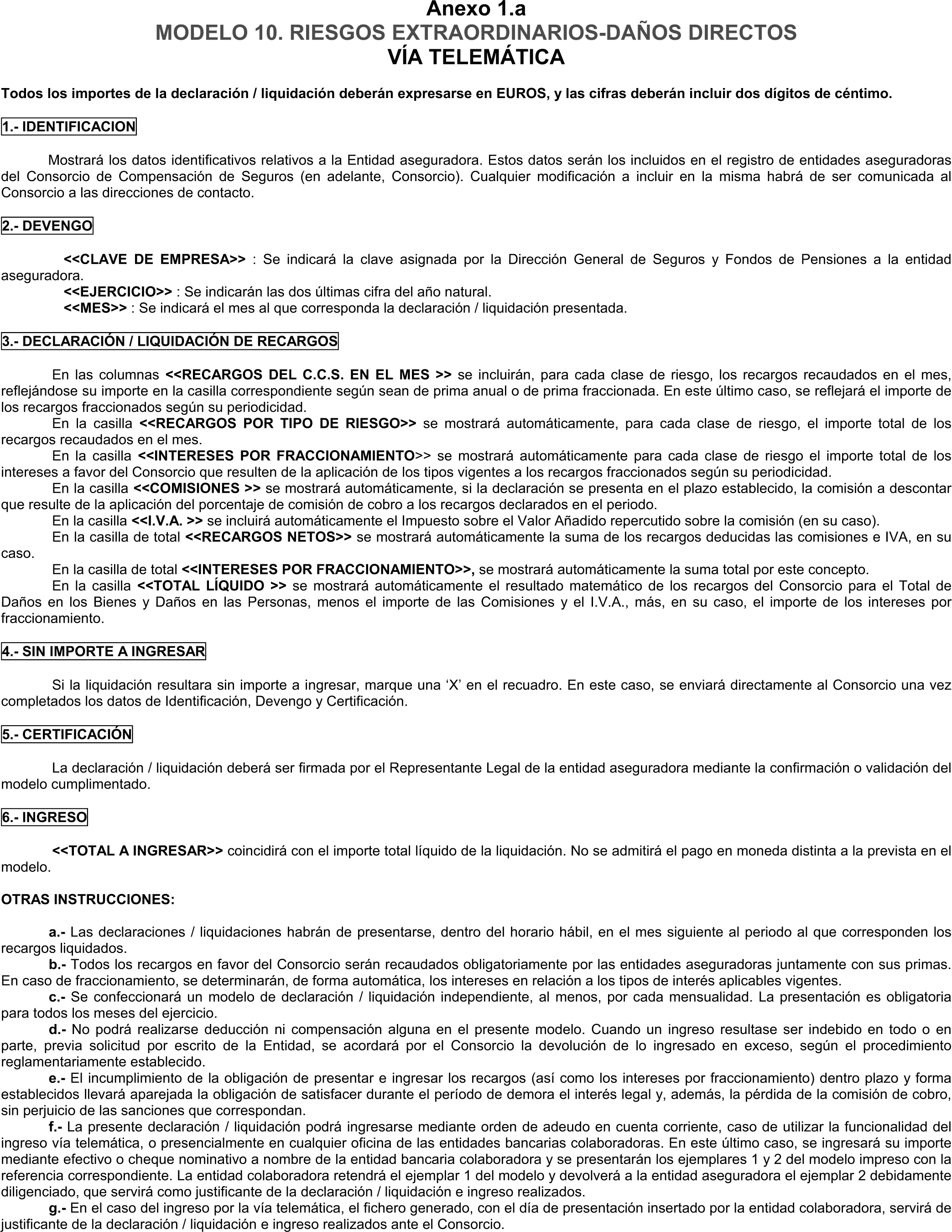

– Modelo 10, para la declaración y liquidación en euros del recargo para la cobertura de riesgos extraordinarios, daños directos, en los bienes y en las personas. Dicho modelo figura en el anexo 1, y sus instrucciones de cumplimentación en el anexo 1.a de la presente Resolución.

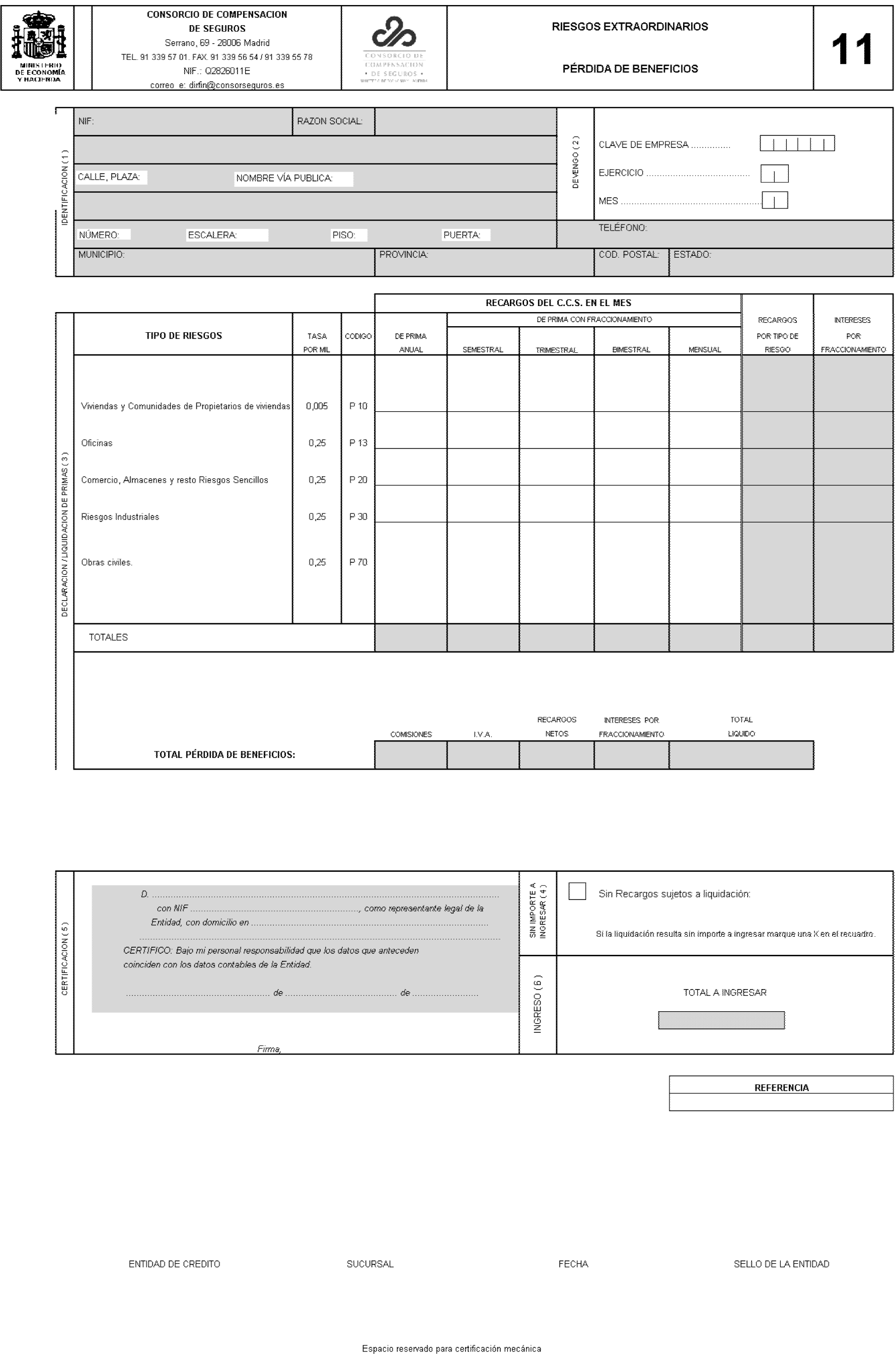

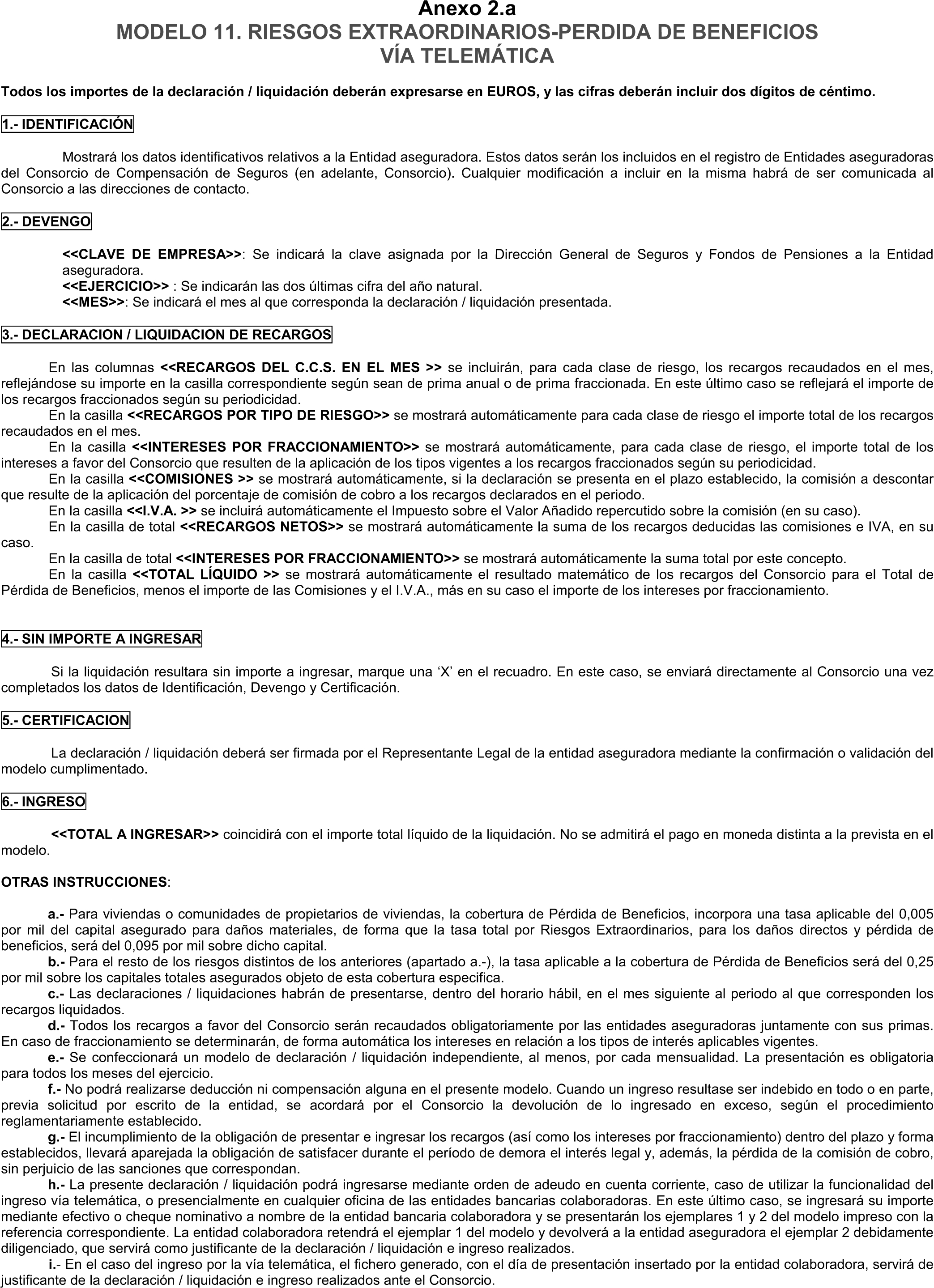

– Modelo 11, para la declaración y liquidación en euros del recargo para la cobertura de pérdida de beneficios consecuencia de daños directos en los bienes en el seguro de riesgos extraordinarios. Dicho modelo figura en el anexo 2, y sus instrucciones de cumplimentación en el anexo 2.a de la presente Resolución.

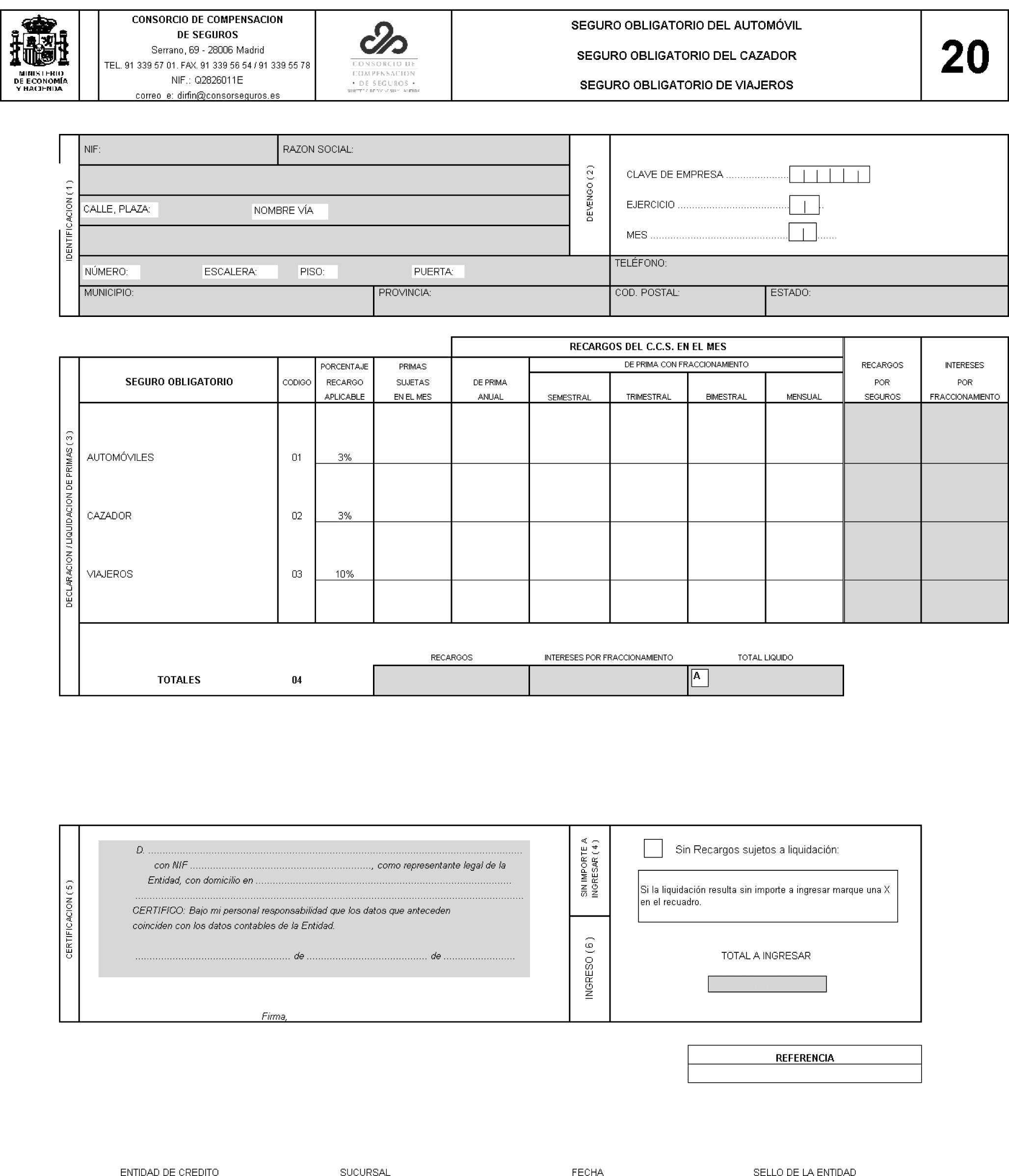

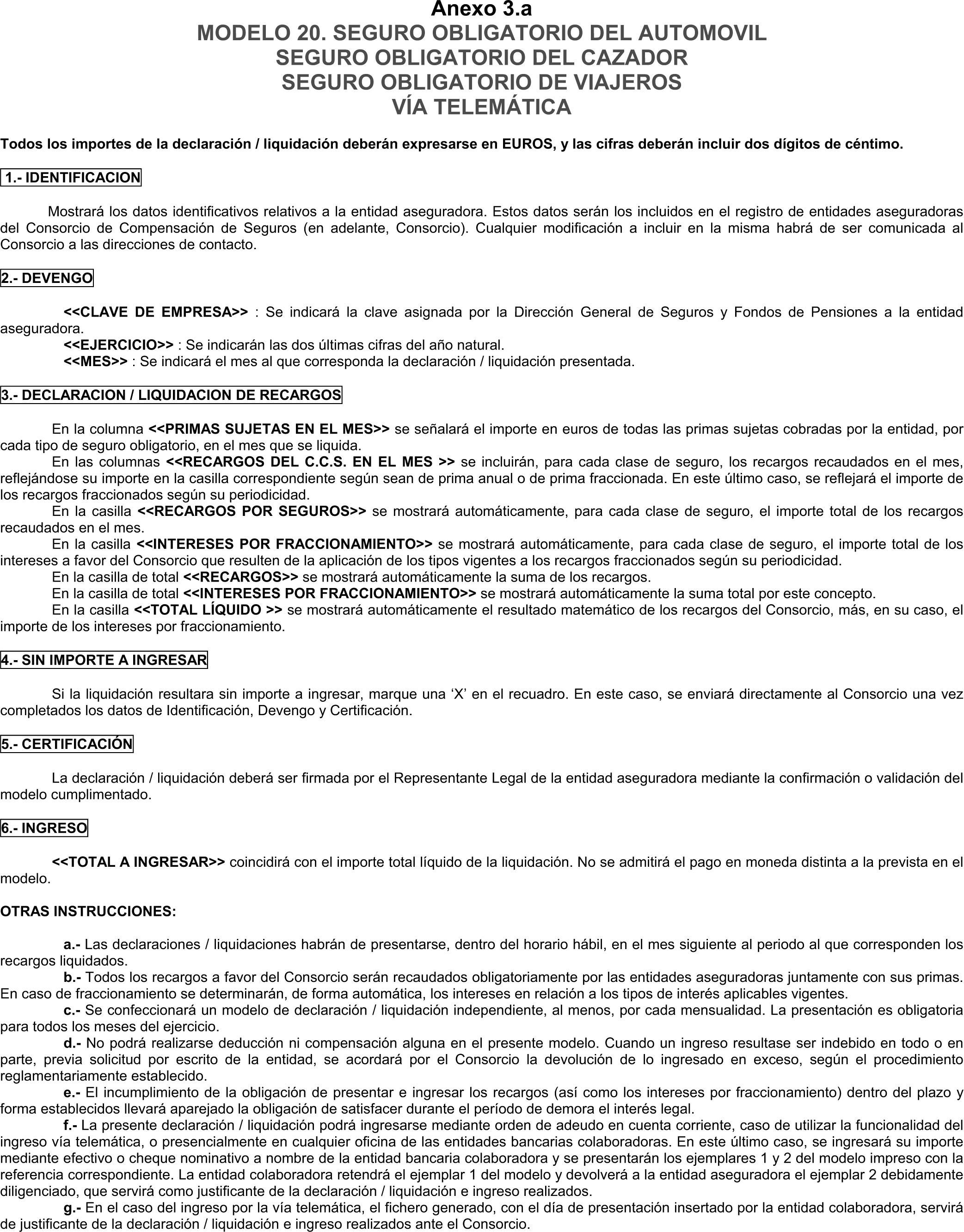

– Modelo 20, para la declaración y liquidación en euros de recargos en el seguro obligatorio de responsabilidad civil en la circulación de vehículos de motor, el seguro obligatorio de viajeros y el seguro obligatorio de responsabilidad civil del cazador. Dicho modelo figura en el anexo 3, y sus instrucciones de cumplimentación en el anexo 3.a de la presente Resolución.

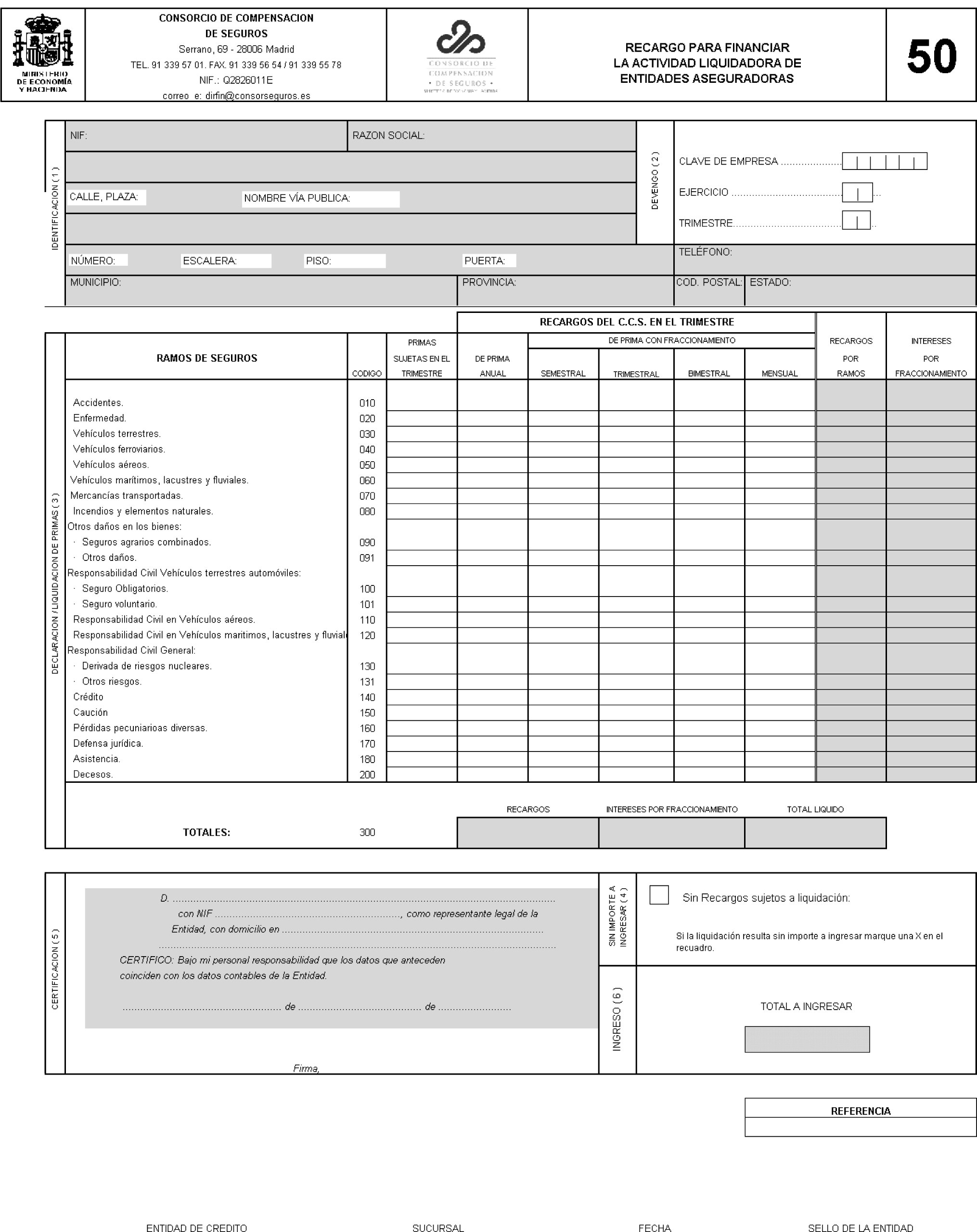

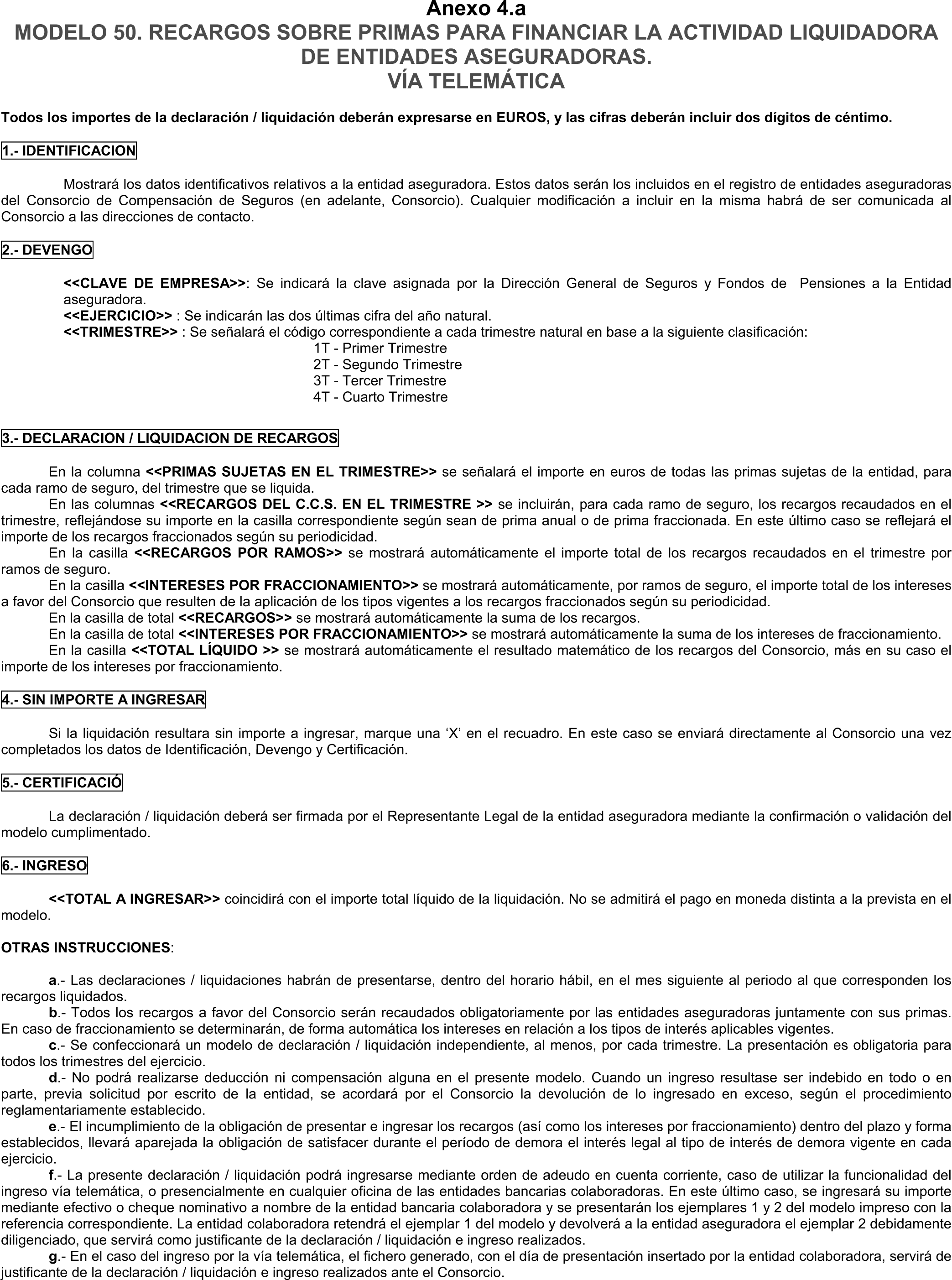

– Modelo 50, para la declaración y liquidación en euros del recargo destinado a financiar la actividad liquidadora de entidades aseguradoras. Dicho modelo figura como anexo 4, y sus instrucciones de cumplimentación en el anexo 4.a de la presente Resolución.

La presentación de los Modelos 10, 11, 20 y 50 se realizará por vía telemática, conforme a las siguientes normas:

Uno. Las entidades aseguradoras obligadas serán consideradas partícipes del sistema, y cumplimentarán y presentarán los modelos conforme a las instrucciones que en los mismos se determinan, sujetas a las siguientes condiciones:

1. Se efectuará un ingreso independiente por cada modelo cumplimentado.

2. Se presentará, al menos, un modelo por período de liquidación, no siendo posible la acumulación de distintos periodos en un solo modelo.

3. No podrá realizarse deducción ni compensación alguna en los modelos presentados, ni regularizaciones de situaciones correspondientes a periodos anteriores.

Dos. La presentación de la declaración y liquidación deberá hacerse dentro del mes natural siguiente al período al que corresponda, considerándose efectuada fuera de plazo en cualquier otro caso a los efectos de lo establecido en el número 5 del artículo 18 del Estatuto legal del Consorcio de Compensación de Seguros.

Tres. La declaración y la liquidación de los recargos forman parte del mismo acto. La mera declaración no supone el cumplimiento de las obligaciones con respecto a los recargos obligatorios, salvo en el caso de carencia de actividad en el periodo a que se refiere.

Se aplicarán las siguientes condiciones generales para ser miembro del sistema telemático a los efectos de presentación de los Modelos 10, 11, 20 y 50:

1. Las entidades aseguradoras deberán designar un representante a los efectos de declaración-liquidación de los recargos obligatorios. En el caso de las entidades aseguradoras domiciliadas en otro Estado miembro del Espacio Económico Europeo, tal representante será aquel a que se refiere el artículo 86.1 de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados.

2. El representante obtendrá la condición de miembro del sistema en cuanto, comunicados los datos mencionados en el anexo 5 de la presente Resolución al Consorcio de Compensación de Seguros, sea dado de alta en el fichero de representantes de entidades aseguradoras en poder del propio Consorcio.

3. Será condición imprescindible para poder efectuar las declaraciones y liquidaciones de recargos constar como miembro del Registro de representantes de entidades aseguradoras. El Consorcio otorgará a cada miembro las claves necesarias para poder acceder al sistema de presentación por la vía telemática. Dichas claves tendrán carácter personal e intransferible.

4. La entidad aseguradora será responsable de comunicar y demostrar en forma fehaciente, con antelación suficiente, los cambios habidos en sus representantes a los efectos de declaración-liquidación de recargos.

Uno. Si se trata de declaraciones-liquidaciones con importe a ingresar en el período, el procedimiento para su presentación será el siguiente:

1. Acceso: Se pondrá en comunicación con el Consorcio de Compensación de Seguros a través de Internet, o de cualquier otra vía equivalente que permita la conexión, en la dirección: http://www.consorseguros.es/.

2. Identificación: El declarante procederá a identificarse de acuerdo con las condiciones generales de acceso a la vía telemática.

3. Devengo: Una vez seleccionado el área de actividad y el modelo, se seleccionará el periodo para el que se efectúa la declaración.

4. Cumplimentación: Se procederá a la cumplimentación del modelo de acuerdo a las instrucciones del mismo. Es obligatoria la declaración de todos los conceptos incluidos en los modelos relativos a los recargos y tributos recaudados en el período, así como, en su caso, el reparto de las primas cobradas sujetas a fraccionamiento. Esta fase termina con la acción de confirmación de los datos por parte del representante.

5. Datos de certificación: Los datos individuales del representante y de la entidad aseguradora serán cumplimentados automáticamente por el sistema a tenor de lo dispuesto en el número Tercero de la presente Resolución, y en función de la comunicación previa efectuada al Consorcio de Compensación de Seguros.

6. Liquidación: Se procederá a efectuar la liquidación del modelo al cumplimentar la orden de pago en la opción informática destinada al efecto, procediéndose a transcribir los datos completos del código de identificación bancario donde se efectuará el cargo.

7. Transmisión: A continuación, se procederá a trasmitir el modelo mediante la autorización de la orden de pago, dándose por presentado el modelo. A todos los efectos, la fecha de presentación coincidirá con la del pago atendiendo a las condiciones de período hábil del sistema.

Dos. En caso de que en el periodo en cuestión la entidad aseguradora no haya efectuado cobros de recargos sujetos, se hará constar en los modelos en el apartado destinado al efecto, y se procederá a su envío por vía telemática según lo determinado en el punto Uno de este mismo apartado, excepción hecha de lo mencionado en el número 6. En este caso, la fecha de confirmación será la de presentación a todos los efectos.

Tres. La presentación de los modelos 10, 11 o 20 llevará aparejada la obligación de presentar el modelo 50.

Cuatro. La solicitud de devolución de ingresos indebidos por parte de la entidad aseguradora se efectuará al margen del sistema telemático, mediante comunicación escrita dirigida al Consorcio de Compensación de Seguros, a tenor de lo dispuesto en el artículo 30 del Real Decreto 731/1987, de 15 de mayo.

No obstante lo dispuesto en los apartados anteriores, se establece la posibilidad de efectuar el pago de la declaración de los modelos físicamente a través de ventanilla bancaria. En este caso, la cumplimentación del modelo se efectuará de acuerdo con lo especificado en los números1a5 del número Uno del apartado Cuarto anterior, procediéndose a continuación a la impresión de las dos copias del modelo, que se presentarán en la entidad colaboradora. El pago, de acuerdo con lo establecido en el apartado Tres del número Segundo de la presente Resolución, perfeccionará el acto de declaración y liquidación y establecerá la fecha de presentación.

La presentación a través de la vía telemática se efectuará únicamente a través de las entidades de crédito colaboradoras disponibles en el sistema telemático y seleccionadas previamente por el Consorcio de Compensación de Seguros.

Las entidades colaboradoras no podrán restringir ni actualizar las condiciones de acceso ni las de utilización del sistema de los partícipes o de los miembros del sistema, en tanto previamente el Consorcio de Compensación de Seguros no haya dado su consentimiento y autorización expresa.

Los servicios de declaración y liquidación proporcionados tendrán carácter gratuito para las entidades aseguradoras, las cuales deberán cumplir en todo momento las normas previstas en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, y en el Real Decreto 994/1999, de 11 de junio, por el que se aprueba el Reglamento de medidas de seguridad de los ficheros automatizados que contengan datos de carácter personal.

Los modelos de declaración y liquidación de recargos aprobados por la presente Resolución entrarán en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado». Quedan derogados desde la misma fecha los anteriormente utilizados, aprobados por Resolución de 4 de enero de 1999, del Consorcio de Compensación de Seguros.

Madrid, 31 de mayo de 2004.–El Presidente del Consorcio de Compensación de Seguros, Ricardo Lozano Aragüés.

RELACIÓN DE ANEXOS QUE SE CITAN

Anexo 1: Modelo 10: Riesgos extraordinarios, daños directos.

Anexo 1.a: Instrucciones de cumplimentación del modelo 10.

Anexo 2: Modelo 11: Riesgos extraordinarios, pérdida de beneficios.

Anexo 2.a: Instrucciones de cumplimentación del modelo 11.

Anexo 3: Modelo 20: Seguro obligatorio del automóvil, seguro obligatorio del cazador, seguro obligatorio de viajeros.

Anexo 3.a: Instrucciones de cumplimentación del modelo 20.

Anexo 4: Modelo 50: Recargo sobre primas para financiar la actividad liquidadora de entidades aseguradoras.

Anexo 4.a: Instrucciones de cumplimentación del modelo 50.

Anexo 5: Datos a comunicar por la entidad aseguradora al Consorcio de Compensación de Seguros relativos al representante.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid