Agencia Estatal Boletín Oficial del Estado

I

La disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, reconoce para el año 2013 la existencia de un déficit de ingresos de liquidaciones del sistema eléctrico por importe máximo de 3.600 millones de euros, sin perjuicio de los desajustes temporales que pudieran producirse en el sistema de liquidaciones eléctrico para dicho año.

Asimismo, establece que dicho déficit generará derechos de cobro consistentes en el derecho a percibir un importe de la facturación mensual por los ingresos del sistema previstos en los párrafos a), b), c), y e) del apartado 2 del artículo 13 de dicha ley, de los quince años sucesivos a contar desde el 1 de enero de 2014 hasta su satisfacción, y que las cantidades aportadas por este concepto serán devueltas reconociéndose un tipo de interés en condiciones equivalentes a las del mercado que se fijará en la orden por la que se revisen los peajes y cargos.

Además de lo anterior, habilita para que, para la financiación de dichos déficit, los derechos de cobro correspondientes se puedan ceder de acuerdo con el procedimiento que se determine reglamentariamente por el Gobierno.

Por su parte, la disposición final primera de la citada Ley 24/2013, de 26 de diciembre, actualiza la redacción de la disposición adicional vigésima primera de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico. En ella se establece que, cuando por la aparición de desajustes temporales durante el año 2013, el fondo acumulado en la cuenta específica a que se refiere el Real Decreto 2017/1997, de 26 de diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento, abierta en régimen de depósito arrojara un saldo negativo, éste será liquidado por la Comisión Nacional de los Mercados y la Competencia o, en su caso, el órgano liquidador al que corresponda, en las liquidaciones mensuales aplicando los siguientes porcentajes de reparto:

«Iberdrola, S.A.»: 35,01 por 100.

«Hidroeléctrica del Cantábrico, S.A.»: 6,08 por 100.

«Endesa, S.A.»: 44,16 por 100.

«EON España, S.L.»: 1,00 por 100.

«GAS Natural S.D.G., S.A.»: 13,75 por 100.

Las empresas tendrán derecho a recuperar las aportaciones por este concepto en las liquidaciones correspondientes a los quince años siguientes al ejercicio en que se hubieran producido. Las cantidades aportadas por este concepto serán devueltas reconociéndose un tipo de interés en condiciones equivalentes a las del mercado que se fijará en la orden por la que se revisen los peajes y cargos.

Además de lo anterior, el artículo 19 de la Ley 24/2013, de 26 de diciembre, recoge los aspectos relativos a los desajustes temporales entre ingresos y costes del sistema, estableciendo que, si en las liquidaciones mensuales a cuenta de la de cierre de cada ejercicio aparecieran desviaciones transitorias entre los ingresos y costes, dichas desviaciones serán soportadas por los sujetos del sistema de liquidación de forma proporcional a la retribución que les corresponda en cada liquidación mensual. Asimismo, prevé el derecho de dichos sujetos a recuperar las aportaciones por desajuste que se deriven de la liquidación de cierre, en las liquidaciones correspondientes a los cinco años siguientes al ejercicio en que se hubiera producido dicho desajuste temporal negativo y dispone que las cantidades aportadas serán devueltas reconociéndose un tipo de interés en condiciones equivalentes a las del mercado.

En la disposición transitoria decimotercera de la Ley 24/2013, de 26 de diciembre, se recoge el régimen transitorio de aplicación hasta el desarrollo reglamentario del procedimiento general de liquidaciones previsto en el artículo 18.2 de dicha ley, señalando que resultará de aplicación el procedimiento regulado en el Real Decreto 2017/1997, de 26 de diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento, con determinadas particularidades.

Con el objeto de dar cumplimiento a lo previsto en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, el presente real decreto regula procedimiento para la cesión de los derechos de cobro correspondientes a la financiación del déficit de ingresos de las liquidaciones del sistema eléctrico del año 2013.

II

A estos efectos, en este real decreto se incluyen diecisiete artículos englobados en cinco capítulos, varias disposiciones adicionales y transitorias y cuatro anexos. Así, por un lado, el capítulo I introductorio que prevé su objeto, ámbito de aplicación y definiciones. El capítulo II contiene los principales elementos de cálculo para definir el contenido del derecho de cobro del déficit del año 2013 cuyos importes se concretan de forma definitiva en la disposición adicional tercera a partir de la información aportada por la Comisión Nacional de los Mercados y la Competencia. Este capítulo se completa con la formulación prevista en los anexos.

Así, de conformidad con la liquidación complementaria de la liquidación provisional n.º 14 de 2013 del sector eléctrico de 26 de noviembre de 2014, y de la información aportada por la Comisión, el importe del déficit del año 2013 asciende a 3.540.547,43 miles de euros. Es por tanto, inferior al importe máximo previsto en la Ley 24/2013, de 26 de diciembre, y, por consiguiente, no hay desajuste temporal negativo en el año 2013.

De igual modo, se ha tenido en cuenta para realizar los cálculos, la Orden IET/107/2014, de 31 de enero, por la que se revisan los peajes de acceso de energía eléctrica para 2014, que establece en su artículo 7.2 que la cantidad correspondiente a la anualidad de los desajustes temporales para 2013, hasta el máximo de 3.600 millones de euros de déficit previsto en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, asciende a 280.172 miles de euros, cantidad que será liquidada con cargo a las liquidaciones de las actividades reguladas a partir de 2014, fijando un tipo de interés provisional del 2 por ciento.

Este capítulo II dispone el procedimiento y la forma de determinar el importe del derecho de cobro que puede ser objeto de cesión, ya que éste variará en función de la fecha efectiva de la cesión y que vendrá determinada por la comunicación a la Comisión del documento de cesión.

A partir de la entrada en vigor del presente real decreto los derechos de cobro correspondientes al déficit del año 2013 podrán ser total o parcialmente cedidos.

Conforme a la metodología prevista en este real decreto, el importe del derecho de cobro a efectos de cesión si ésta se produjera a fecha de entrada en vigor del mismo asciende a 3.327.499,53 miles de euros.

La cesión del derecho de cobro será eficaz frente al sistema eléctrico desde la fecha de su comunicación a la Comisión Nacional de los Mercados y la Competencia.

A efectos de liquidaciones, el órgano encargado de las liquidaciones liquidará, en la liquidación correspondiente al mes en que se haya producido la comunicación anterior, al cedente y al cesionario la parte correspondiente que haya devengado cada uno de ellos ese mes. Para ello, se determinarán las cantidades correspondientes a liquidar al cedente y cesionario conforme se establece en el presente real decreto y teniendo en cuenta la fecha en que se ha producido la cesión.

A partir de la fecha de la cesión se liquidará al cesionario únicamente, de acuerdo con el procedimiento general de liquidaciones del sector eléctrico y según lo establecido en el presente real decreto.

Asimismo, se recoge en el capítulo IV del presente real decreto el tipo de interés y la metodología de cálculo de la anualidad y del importe pendiente de cobro de los desajustes temporales negativos generados desde el año 2014 de acuerdo con lo previsto en la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico. Los derechos de cobro regulados en este real decreto serán los correspondientes a la parte de los desajustes negativos que no sobrepasen los límites previstos en el artículo 19.3 de la citada ley.

El capítulo V regula el procedimiento de liquidación. Los derechos de cobro del déficit de ingresos del año 2013, y de los desajustes posteriores si los hubiere, tendrán prioridad en el cobro en las liquidaciones del sistema eléctrico, en términos análogos a los derechos de cobro correspondientes a déficit de ingresos del sistema de liquidaciones cedidos al Fondo de Titulización del Déficit del Sistema Eléctrico, sin verse afectados por ninguna obligación de financiación de los desajustes por déficit de ingresos entre los ingresos y costes, en lo que se refiere a las cantidades concretas correspondientes a dichos derechos.

Además, se prevé en la disposición adicional segunda una actualización de las anualidades correspondientes al déficit del año 2013, tanto de las ya devengadas como de las que quedan pendientes por percibir. Respecto a las primeras el organismo encargado de las liquidaciones tendrá en cuenta para la regularización tanto la cuantía percibida como, a efectos de la regularización de los intereses, la fecha en que se han abonado de acuerdo con el procedimiento general de liquidaciones del sector eléctrico.

Para este desarrollo de la Ley del Sector Eléctrico, consistente en la regulación del procedimiento de cesión de los derechos de cobro del déficit del año 2013 y el desarrollo de la metodología de cálculo del tipo de interés que devengarán los derechos de cobro de los déficit de ingresos y los desajustes temporales, se ha tenido en cuenta lo previsto en el artículo 7.22 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia.

III

En este real decreto se introducen otras modificaciones en sus disposiciones de carácter final distintas del objeto principal del mismo que es la regulación del procedimiento de cesión de los derechos de cobro del déficit del año 2013 y de los desajustes temporales de años posteriores. La introducción en el presente real decreto de estas otras modificaciones resulta imprescindible a fin de que entren en vigor a la mayor brevedad posible, habida cuenta de que suponen, en la mayor parte de los casos, modificaciones de normas aprobadas en fechas recientes, y que deben adaptarse para su correcta aplicación.

Así, en primer lugar, se introduce un nuevo escalón de tensión en los peajes de acceso de seis periodos definidos en el Real Decreto 1164/2001, de 26 de octubre, por el que se establecen tarifas de acceso a las redes de transporte y distribución de energía eléctrica, de forma que el peaje 6.1, que abarca actualmente las tensiones desde 1 kV hasta aquellas inferiores a 36 kV, queda dividido en un primer escalón de tensiones superiores o iguales a 1 kV e inferior a 30 kV y otro escalón desde 30 kV hasta tensiones inferiores a 36 kV.

En segundo lugar, se añaden las definiciones de determinados conceptos necesarios para la correcta aplicación de la normativa sectorial y que no se encontraban expresamente recogidos en el Reglamento unificado de puntos de medida del sistema eléctrico aprobado por Real Decreto 1110/2007, de 24 de agosto, por el que se aprueba el Reglamento unificado de puntos de medida del sistema eléctrico.

En tercer lugar, se modifican determinados aspectos del Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos de carácter operativo, que han sido identificados una vez se ha puesto en marcha el nuevo modelo retributivo. Así, se simplifica el procedimiento de solicitud de la renuncia temporal al régimen retributivo específico por parte del titular de la instalación y se establecen mejoras operativas para facilitar la tramitación por parte del órgano encargado de la liquidación. Adicionalmente, y con el mismo objetivo simplificador se elimina la exigencia de que la modalidad de representación deba necesariamente coincidir a los efectos de las liquidaciones del operador del mercado y del régimen retributivo específico.

En cuarto lugar, se incluye una previsión para dar cumplimiento al Reglamento (UE) n.º 347/2013 del Parlamento Europeo y del Consejo, de 17 de abril de 2013, relativo a las orientaciones sobre las infraestructuras energéticas transeuropeas, en lo relativo a la constitución de una autoridad competente a escala nacional que integre o coordine todos los procesos de concesión de autorizaciones («ventanilla única») para reducir la complejidad, incrementar la eficiencia y la transparencia, y ayudar a mejorar la cooperación entre los Estados miembros. En concreto, su artículo 8 establece que cada Estado miembro designará una autoridad nacional competente responsable de facilitar y coordinar el proceso de concesión de autorizaciones para los proyectos de interés común. Al tratarse de proyectos de infraestructuras energéticas se designa al titular de la Dirección General de Política Energética y Minas la autoridad nacional competente en España para la coordinación del proceso de autorización de estos proyectos de interés común.

Finalmente, advertidos errores en el Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica y en el Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica, se procede a su corrección y a determinadas mejoras de redacción.

De acuerdo con lo establecido en el artículo 5.2.a) de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, lo dispuesto en el presente real decreto ha sido informado por la Comisión Nacional de los Mercados y la Competencia, mediante los informes IPN/DE/0010/14 de 11 de septiembre e IPN/DE/0008/14 de 23 de septiembre. El trámite de audiencia de este real decreto ha sido evacuado mediante consulta a los representantes en el Consejo Consultivo de Electricidad, de acuerdo con lo previsto en la disposición transitoria décima de la citada Ley 3/2013, de 4 de junio.

En su virtud, a propuesta del Ministro de Industria, Energía y Turismo, con la aprobación previa del Ministro de Hacienda y Administraciones Públicas, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 12 de diciembre de 2014,

DISPONGO:

1. Constituye el objeto del presente real decreto:

a) La regulación del procedimiento para la cesión de los derechos de cobro correspondientes al déficit del año 2013, de acuerdo con lo previsto en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico.

b) El establecimiento de la metodología para la determinación del tipo de interés en condiciones equivalentes a las del mercado para los titulares de los derechos de cobro correspondientes al déficit del año 2013 así como para los sujetos que a partir de 2014, hubieran realizado aportaciones por los desajustes que se deriven de la liquidación de cierre de acuerdo con lo previsto en el artículo 19 de la Ley 24/2013, de 26 de diciembre.

2. Este real decreto será de aplicación:

a) A los titulares de los derechos de cobro correspondientes al déficit del año 2013 de acuerdo con lo previsto en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre.

b) A los sujetos del sistema de liquidaciones que, en su caso, a partir del año 2014, hubieran realizado aportaciones por la parte de los desajustes que no sobrepasen los límites del artículo 19 de la Ley 24/2013, de 26 de diciembre, que se deriven de la liquidación de cierre de acuerdo con lo previsto en el referido artículo 19.

A los efectos de este real decreto se entenderá por:

a) Déficit del año 2013: el déficit de ingresos de liquidaciones del sistema eléctrico en el año 2013, cuyo importe máximo será de 3.600 millones de euros, de acuerdo con lo dispuesto en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre. Esta cantidad se determinará a partir de la liquidación complementaria de la liquidación provisional 14 del año 2013.

b) Desajuste temporal negativo entre ingresos y costes del sistema eléctrico: la parte que no sobrepase los límites del artículo 19 de la Ley 24/2013, de 26 de diciembre, correspondiente al déficit de ingresos, que, en su caso, se produzca en un ejercicio, a partir del año 2014 y que se determinará en la liquidación de cierre del sistema eléctrico en dicho ejercicio, de conformidad con lo previsto en dicho artículo 19.

1. El plazo en que el importe pendiente de cobro del déficit del año 2013 devengará intereses, será de 15 años, coincidiendo así con el plazo previsto para la recuperación de las aportaciones realizadas para cubrir el déficit del año 2013 en la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, y en la disposición adicional vigésimo primera.1 de la Ley 54/1997, de 27 de noviembre. A estos efectos, dicho plazo constará de dos periodos denominados periodo inicial y periodo final.

2. Se define como periodo inicial aquel que transcurre desde el 1 de enero del año 2014 hasta el día en que se efectúe la liquidación complementaria de la liquidación provisional 14 del año 2013.

Durante el periodo inicial, el importe pendiente de cobro del déficit del año 2013 devengará intereses que serán calculados por aplicación de un tipo de interés denominado tipo de interés inicial.

La metodología de determinación del tipo de interés inicial a aplicar a la financiación del déficit del año 2013, será la establecida en el apartado 1.1 del anexo I.

3. Se define como periodo final aquel que transcurre desde el día siguiente al que se efectúe la liquidación complementaria de la liquidación provisional 14 del año 2013, hasta el 31 de diciembre del año 2028.

Durante el periodo final, el importe pendiente de cobro de los derechos de cobro correspondiente al déficit del año 2013, devengará intereses que serán calculados por aplicación de un tipo de interés denominado tipo de interés final.

La metodología de determinación del tipo de interés final a aplicar a la financiación del déficit del año 2013, será la establecida en el apartado 1.2 del anexo I.

1. Las órdenes de peajes y cargos que se aprueben para cada año reconocerán de forma expresa, a los efectos de su inclusión como coste del sistema, la cantidad anual a percibir en concepto de devolución de principal e intereses necesaria para satisfacer los derechos de cobro correspondiente al déficit del 2013.

2. Las cantidades a pagar por el sistema eléctrico se determinarán de acuerdo con lo previsto en el apartado 3.4 del anexo III.

La aplicación del tipo de interés para el cálculo de la anualidad se realizará conforme a lo dispuesto en el artículo 3.3.

1. El contenido del derecho de cobro correspondiente a la financiación del déficit del año 2013, estará integrado por los siguientes elementos:

a) El valor base del derecho de cobro.

b) El importe correspondiente a los intereses que sean de aplicación al valor base de acuerdo con el anexo III del presente real decreto.

2. El derecho de cobro tendrá la consideración de coste del sistema conforme a lo previsto en el párrafo j) del apartado 3 del artículo 13 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico.

3. Este derecho de cobro se recuperará en el plazo que transcurre hasta el 31 de diciembre del año 2028, de acuerdo con el procedimiento de liquidaciones previsto en la Ley 24/2013, de 26 de diciembre, y con el Real Decreto 2017/1997, de 26 de diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento.

Asimismo, tendrá prioridad de cobro en los términos previstos en el artículo 16.

El valor base del derecho de cobro del déficit de ingresos de liquidaciones del sistema eléctrico en el año 2013 será el importe pendiente de cobro a fecha de inicio del periodo final, calculado de acuerdo con el apartado 3.3 del anexo III.

1. Los importes pendientes de cobro de los derechos de cobro correspondientes al déficit del año 2013 devengarán intereses anuales desde el inicio del periodo final definido en el artículo 3.3, hasta su íntegra satisfacción, sin perjuicio de los intereses devengados en el periodo inicial.

2. El tipo de interés reconocido y aplicable al valor base para calcular los intereses y la metodología para su aplicación son los establecidos en el apartado 1.2 del anexo I y en el anexo III.

1. A partir de la entrada en vigor del presente real decreto, los derechos de cobro correspondientes al déficit del año 2013 serán libremente disponibles por los titulares iniciales o sucesivos, y en consecuencia, podrán ser total o parcialmente, cedidos, transmitidos, descontados, pignorados o gravados a favor de terceros.

2. El cedente y el cesionario habrán de comunicar a la Comisión Nacional de los Mercados y la Competencia el hecho de la cesión, así como toda la información específica recogida en el artículo 10.

La cesión del derecho de cobro será eficaz frente al sistema eléctrico desde la fecha de la comunicación del documento con los requisitos incluidos en el párrafo anterior y las firmas del cedente y del cesionario a la Comisión Nacional de los Mercados y la Competencia.

3. El derecho de cobro correspondiente a la financiación del déficit del año 2013 a efectos de cesión se obtendrá a partir del contenido del derecho de cobro establecido en el artículo 5 minorado por la cantidad que se haya devengado en concepto de principal e intereses del déficit de 2013 durante los días del periodo final que transcurran hasta el día en que se produzca la comunicación citada en el apartado 2.

4. A efectos de las liquidaciones del sector eléctrico, la cesión surtirá efectos desde la fecha de la comunicación establecida en el apartado 2. A partir de esta fecha los pagos que correspondan al titular del derecho se abonarán al nuevo cesionario como nuevo titular del mismo.

A estos efectos, el organismo encargado de las liquidaciones abonará en la liquidación correspondiente al mes en que se haya producido la comunicación anterior, al cedente y al cesionario la parte correspondiente que haya devengado cada uno de ellos teniendo en cuenta la fecha de la citada comunicación.

En esta comunicación deberá indicarse los datos de la cuenta bancaria del nuevo titular del derecho en el que el citado órgano ha de efectuar los pagos que procedan.

Los titulares iniciales del derecho de cobro correspondiente a la financiación del déficit del año 2013 y sus porcentajes serán de acuerdo con lo dispuesto en la disposición adicional vigésima primera de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, los siguientes:

«Iberdrola, S.A.»: 35,01 por 100.

«Hidroeléctrica del Cantábrico, S.A.»: 6,08 por 100.

«Endesa, S.A.»: 44,16 por 100.

«EON España, S.L.»: 1,00 por 100.

«GAS Natural S.D.G., S.A.»: 13,75 por 100.

1. Son titulares sucesivos de los derechos a los que se refiere el artículo anterior los cesionarios posteriores de todo o parte de los mismos.

2. La cesión del derecho de cobro deberá realizarse por escrito en un documento, en el que deberá incluirse al menos:

a) Nombre o razón social del adquirente y del transmitente, con los datos identificativos del mismo: denominación social, NIF, domicilio, apoderado, persona y medios de contacto.

b) El porcentaje del derecho de cobro cedido con cinco decimales.

c) Fecha de efectividad de la adquisición del derecho.

3. La cesión del derecho de cobro habrá de ser plena, irrevocable e incondicionada.

Para el cálculo del importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013 de acuerdo con lo previsto en este real decreto, así como para que el órgano encargado de las liquidaciones proceda al pago de las cantidades correspondientes, la Comisión Nacional de los Mercados y la Competencia llevará una relación actualizada de los titulares por el porcentaje que ostenten, en la que constarán:

a) Nombre del titular, con los datos identificativos del mismo: denominación social, NIF, domicilio, apoderado, persona y medios de contacto.

b) Porcentaje del derecho que le corresponda con cinco decimales.

c) Importe pendiente de cobro por titular registrado a 31 de diciembre de cada año, desde el inicio del periodo final hasta el 31 de diciembre de 2028.

d) Fecha de efectividad de la adquisición del derecho.

e) Datos de la cuenta bancaria del titular del derecho en el que el órgano encargado de las liquidaciones del sector eléctrico ha de efectuar los pagos que procedan.

f) Cantidades percibidas dentro del mismo año.

Para modificar los datos de los párrafos a) y e), los titulares del derecho de cobro deberán dirigirse a la Comisión Nacional de los Mercados y la Competencia y, en el caso del párrafo e) al órgano encargado de las liquidaciones, mediante escrito firmado por un apoderado de la sociedad acreditando los poderes necesarios para ello.

La citada Comisión gestionará esta información con base en lo previsto en el artículo 7.22 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia.

Los titulares del derecho de que se trate, así como las personas que acrediten poderes para ello, podrán recabar del órgano encargado de las liquidaciones cuanta información sea necesaria para contrastar la corrección de los cálculos en cuya virtud se hayan determinado las cantidades que hayan percibido.

1. Los derechos de cobro que correspondan a cada uno de los sujetos en concepto de desajuste temporal negativo de cada año n, serán los que resulten de la liquidación de cierre que se derive de la aplicación de lo previsto en el artículo 18 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, realizada por el órgano encargado de las liquidaciones, y una vez tenidos en cuenta los límites del 2 por ciento o en su caso, del 5 por ciento de los ingresos estimados del sistema para dicho año n establecidos en el artículo 19 de la citada ley.

2. El plazo previsto para la recuperación de las aportaciones realizadas por los sujetos del sistema por los citados desajustes temporales negativos, que se pudieran generar cada año n a partir del año 2014 será de 5 años, coincidiendo así con el plazo previsto para la recuperación de las aportaciones realizadas para cubrir los desajustes señalados en el artículo 19 de la Ley 24/2013, de 26 de diciembre. A estos efectos, dicho plazo constará de dos periodos denominados periodo inicial y periodo final.

3. Se define como periodo inicial del desajuste del año n aquél que transcurre desde el 1 de enero del año n+1 hasta el día en que se efectúe la liquidación de cierre del año n.

Durante el periodo inicial, los derechos de cobro pendientes de cobro del desajuste temporal negativo del año n devengarán intereses que serán calculados por aplicación de un tipo de interés denominado tipo de interés inicial.

La metodología de determinación del tipo de interés inicial a aplicar a la financiación del desajuste temporal negativo del año n será la establecida en el apartado 2.1 del anexo II.

4. Se define como periodo final del desajuste del año n aquel que transcurre desde el día siguiente al día en que se efectúe la liquidación de cierre del año n hasta el 31 de diciembre del año n+5.

Durante el periodo final, los derechos de cobro pendientes de pago del desajuste temporal negativo del año n devengarán intereses que serán calculados por aplicación de un tipo de interés denominado tipo de interés final.

La metodología de determinación del tipo de interés final a aplicar al desajuste temporal negativo del año n será la establecida en el apartado 2.2 del anexo II.

5. De acuerdo con lo previsto en el artículo 19.3 de la Ley 24/2013, de 26 de diciembre, la determinación del tipo de interés del desajuste temporal negativo de cada año n, que será en condiciones equivalentes a las del mercado, se llevará a cabo en las correspondientes disposiciones por las que se establezcan los peajes y cargos.

A estos efectos, antes del 10 de diciembre del año n+1, la Comisión Nacional de los Mercados y la Competencia remitirá a la Dirección General de Política Energética y Minas un informe que deberá contener una propuesta con los tipos de interés anuales y diarios de los períodos inicial y final que, en su caso, serán de aplicación de acuerdo con el contenido del anexo II del presente real decreto.

Esta propuesta de tipos vendrá desglosada de acuerdo con lo dispuesto en el anexo II y se acompañará de un informe detallado de los indicadores empleados para el cálculo junto con la lista de los comparadores, y los valores de los Credit Default Swap (CDS) de los mismos y los valores del rendimiento de la deuda pública española en el mercado secundario empleados.

Para cada uno de los desajustes temporales negativos que se produzcan en cada año n el cálculo del importe pendiente de cobro al inicio del periodo inicial y del periodo final definidos en el artículo 13, se procederá de la forma siguiente:

a) La Comisión Nacional de los Mercados y la Competencia, antes del 10 de diciembre del año n+1, enviará a la Dirección General de Política Energética y Minas del Ministerio de Industria, Energía y Turismo los siguientes datos:

1.º Importe del desajuste temporal negativo del año n resultante de la liquidación de cierre del año n, que a efectos de este real decreto será el importe pendiente de cobro al inicio del periodo inicial,  .

.

2.º Importe pendiente de cobro al inicio del periodo final,  , correspondiente al desajuste temporal negativo del año n. Esta cantidad se calculará de acuerdo con lo dispuesto en el apartado 4.3 del anexo IV.

, correspondiente al desajuste temporal negativo del año n. Esta cantidad se calculará de acuerdo con lo dispuesto en el apartado 4.3 del anexo IV.

b) Las cantidades de los importes pendientes de cobro anteriormente referidos correspondientes al desajuste temporal negativo del año n, serán aprobadas y publicadas en el «Boletín Oficial del Estado» mediante orden del Ministro de Industria, Energía y Turismo.

1. Las órdenes de peajes y cargos que se aprueben para cada año establecerán, a los efectos de su inclusión como coste del sistema, la cantidad anual necesaria para satisfacer el principal y los intereses de los derechos de cobro correspondientes a los desajustes temporales negativos de cada año n, si los hubiere.

2. En este caso, dichas cantidades se determinarán de acuerdo con lo previsto en el anexo IV.

La aplicación del tipo de interés para el cálculo de la anualidad se realizará conforme a lo dispuesto en el artículo 13.

1. La liquidación y pago de los importes correspondientes a los derechos de cobro correspondientes al déficit del año 2013, se regirá además de por lo previsto en el artículo 18 y disposición adicional sexta.2 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, por lo dispuesto en este real decreto y en el Real Decreto 2017/1997, de 26 de diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento.

Estos derechos de cobro, al igual que todas las relativas a los derechos de cobro de los déficit y desajustes de años anteriores, tendrán prioridad en el cobro en las liquidaciones del sistema eléctrico, sin verse afectados por ninguna obligación de financiación de los desajustes por déficit de ingresos y desviaciones transitorias entre los ingresos y costes, en lo que se refiere a las cantidades concretas correspondientes a dichos derechos.

2. La satisfacción de las cantidades anuales a percibir calculadas de acuerdo con el presente real decreto se llevará a cabo en 12 pagos comprendidos entre la liquidación 1 y la liquidación 12 de cada uno de los años de satisfacción de los derechos de cobro.

La cantidad mensual a pagar en virtud del derecho de cobro con cargo a los ingresos del sistema eléctrico se calculará para cada año dividiendo en doce partes iguales la anualidad.

3. Los pagos a los titulares de los derechos de cobro se realizarán para cada mensualidad de acuerdo con el calendario y fechas establecidos para el procedimiento general de liquidaciones en el anexo I del Real Decreto 2017/1997, de 26 de diciembre.

4. A los efectos de aplicación de lo previsto en apartados anteriores, los titulares del derecho de cobro en el caso de cesión realizada de acuerdo con lo dispuesto en este real decreto para el déficit 2013, se considerarán sujetos del sistema de liquidaciones del sistema eléctrico.

La liquidación y pago de los importes de cada una de las anualidades de los derechos de cobro que correspondan a cada uno de los sujetos en concepto de desajuste temporal negativo de cada año n serán satisfechos por el órgano encargado de las liquidaciones a los sujetos que corresponda conforme al procedimiento general de liquidaciones.

Estas partidas, al igual que todas las relativas a los derechos de cobro de los déficit y desajustes de años anteriores, tendrán prioridad en el cobro sobre el resto de costes del sistema en las liquidaciones correspondientes, sin que puedan verse afectados por ninguna obligación de financiación de los desajustes por déficit de ingresos y desviaciones transitorias entre los ingresos y costes en lo que se refiere a las cantidades concretas correspondientes a dichos derechos.

A efectos de la realización de los cálculos que se deriven de la aplicación de este real decreto se emplearán valores en miles de euros con dos decimales y tipos de interés anuales en porcentaje con tres decimales.

Asimismo, tanto en la definición de los periodos inicial y final como en los cálculos realizados se considerará que todos los años tienen una duración de 365 días.

1. En la siguiente liquidación que se efectúe tras la entrada en vigor del presente real decreto, el órgano encargado de las liquidaciones del sector eléctrico procederá a regularizar a los titulares iniciales la diferencia, positiva o negativa, entre las siguientes dos cuantías:

a) La cantidad devengada por los titulares iniciales hasta la fecha de la última liquidación que se haya realizado antes de la entrada en vigor del presente real decreto correspondiente a la anualidad establecida en el artículo 7.2 de la Orden IET/107/2014, de 31 de enero, por la que se revisan los peajes de acceso de energía eléctrica para 2014.

b) La cantidad devengada por los titulares iniciales de acuerdo con lo establecido en este real decreto hasta la fecha de la última liquidación que se haya realizado antes de la entrada en vigor del presente real decreto.

A estos efectos, el citado órgano tendrá en cuenta tanto las cantidades abonadas a los titulares iniciales hasta la entrada en vigor de este real decreto como la fecha en que éstas se hubieran abonado.

En todo caso, se realizarán a favor de los titulares iniciales las liquidaciones cuyo devengo se produzca con anterioridad a la entrada en vigor del presente real decreto.

2. Asimismo y en cada una de las liquidaciones correspondientes al año 2014 que resten a partir de la entrada en vigor del presente real decreto, el citado órgano liquidará las cuantías correspondientes que devenguen los titulares iniciales o, en su caso, titulares sucesivos de los derechos de cobro del déficit 2013, de acuerdo con lo previsto en el presente real decreto, no efectuando por tanto ninguna regularización.

1. De acuerdo con lo previsto en el presente real decreto, el tipo de interés de aplicación al déficit del año 2013 será el siguiente:

a) Tipo de interés para el cálculo de los intereses devengados durante el periodo inicial por el importe pendiente de cobro del déficit del año 2013:

Tipo de interés anual: 0,624 %.

b) Tipo de interés para el cálculo de los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013:

Tipo de interés anual: 2,195 %.

2. El importe del déficit del año 2013, que a efectos de este real decreto será el importe pendiente de cobro al inicio del periodo inicial correspondiente al déficit del año 2013,  , será el resultante de la liquidación complementaria de la liquidación provisional 14 del año 2013 y ascenderá a la cantidad de 3.540.547,43 miles de euros.

, será el resultante de la liquidación complementaria de la liquidación provisional 14 del año 2013 y ascenderá a la cantidad de 3.540.547,43 miles de euros.

3. El importe pendiente de cobro al inicio del periodo final del déficit de 2013, que será el valor base del derecho de cobro correspondiente a la financiación del déficit del año 2013,  , definido en el artículo 6 y calculado teniendo en cuenta lo dispuesto en este real decreto es de 3.336.372,37 miles de euros.

, definido en el artículo 6 y calculado teniendo en cuenta lo dispuesto en este real decreto es de 3.336.372,37 miles de euros.

Las referencias hechas en este real decreto al órgano encargado de las liquidaciones se entenderán realizadas a la Comisión Nacional de los Mercados y la Competencia hasta que el Ministerio de Industria, Energía y Turismo asuma las competencias en materia de liquidaciones de conformidad con lo establecido en la disposición transitoria cuarta de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia.

Se habilita al titular de la Dirección General de Política Energética y Minas como autoridad nacional competente responsable de facilitar y coordinar el proceso de concesión de autorizaciones para los proyectos de interés común a efectos de lo establecido en el Reglamento (UE) n.º 347/2013 del Parlamento Europeo y del Consejo, de 17 de abril de 2013, relativo a las orientaciones sobre las infraestructuras energéticas transeuropeas y por el que se deroga la Decisión n.º 1364/2006/CE y se modifican los Reglamentos (CE) n.º 713/2009, (CE) n.º 714/2009 y (CE) n.º 715/2009.

Las referencias al peaje de acceso o tarifa 6.1 contenidas en las disposiciones relativas al sector eléctrico de igual o inferior rango normativo a la presente norma, se entenderán referidas a los peajes de acceso 6.1A y 6.1B en función de los niveles de tensión.

En el plazo de un mes desde la entrada en vigor de este real decreto, el encargado de la lectura comunicará a los titulares de las instalaciones, al órgano encargado de las liquidaciones y, por vía electrónica, a la Dirección General de Política Energética y Minas, la información detallada de aquellas instalaciones de cada subgrupo conectadas a su red que cumplían con los criterios establecidos en los apartados I.1 y III.1 del artículo 14.2.b) del Real Decreto 413/2014, de 6 de junio, a la entrada en vigor del Real Decreto-ley 9/2013, de 12 de julio, por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico, así como su potencia.

1. Los nuevos peajes de acceso que se establecen en la disposición final segunda en sustitución del peaje 6.1 quedarán automáticamente incorporados a los contratos de acceso vigentes de acuerdo con lo siguiente:

|

Nivel de tensión |

Peaje antiguo |

Peaje nuevo |

|---|---|---|

|

>= 1 kV y < 30 kV |

6.1 |

6.1A |

|

>= 30 kV y < 36 kV |

6.1 |

6.1B |

Asimismo, los peajes de acceso 6.1A y 6.1B serán de aplicación a los contratos de acceso que se suscriban o renueven a partir de la entrada en vigor del presente real decreto.

2. La primera orden del Ministro de Industria, Energía y Turismo que establezca los peajes de acceso y en su caso, cargos de acuerdo con lo previsto en el artículo 16.5 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, a partir de la entrada en vigor del presente real decreto, fijará los precios de los términos de potencia y energía activa a aplicar en cada periodo horario de los peajes de acceso 6.1A y 6.1B que se establecen por la disposición final segunda de este real decreto.

3. Hasta que se realice la revisión de peajes de acceso y se fijen los precios de los términos básicos de los peajes de acceso 6.1A y 6.1B de acuerdo con el apartado anterior, serán de aplicación a dichos peajes los precios establecidos para el peaje de acceso 6.1.

Quedan derogadas todas las normas de igual o inferior rango en cuanto contradigan o se opongan a lo dispuesto en el presente real decreto, y en particular, la disposición transitoria decimoquinta del Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos.

El presente real decreto se dicta al amparo de lo establecido en el artículo 149.1.13 y 25 de la Constitución Española, que atribuyen al Estado la competencia exclusiva en materia de bases y coordinación de la planificación general de la actividad económica, y bases del régimen minero y energético.

Se modifica el apartado 4 del artículo 7 del Real Decreto 1164/2001, de 26 de octubre, por el que se establecen tarifas de acceso a las redes de transporte y distribución de energía eléctrica, como sigue:

«4. Peaje de acceso 6: peajes de acceso generales para alta tensión. Serán de aplicación a cualquier suministro en tensiones comprendidas entre 1 y 36 kV con potencia contratada en alguno de los períodos tarifarios superior a 450 kW y a cualquier suministro en tensiones superiores a 36 kV, en el escalón de tensión que corresponda en cada caso, excepto el peaje de conexiones internacionales que se aplicará a las exportaciones de energía y a los tránsitos de energía no contemplados en el artículo 1.3 del presente real decreto.

Este peaje se diferenciará por niveles de tensión y estará basado en seis períodos tarifarios en que se dividirá la totalidad de las horas anuales.

A estos peajes de acceso les será de aplicación la facturación por energía reactiva, en las condiciones fijadas en el artículo 9.3.

Las potencias contratadas en los diferentes períodos serán tales que la potencia contratada en un período tarifario (Pn+1) sea siempre mayor o igual que la potencia contratada en el período tarifario anterior (Pn).

Sus modalidades, en función de la tensión de servicio, son:

|

Nivel de tensión |

Peaje |

|---|---|

|

>= 1 kV y < 30 kV |

6.1A |

|

>= 30 kV y < 36 kV |

6.1B |

|

>= 36 kV y < 72,5 kV |

6.2 |

|

>= 72,5 kV y < 145 kV |

6.3 |

|

>= 145 kV |

6.4 |

|

Conexiones internacionales |

6.5.» |

Se añade los siguientes apartados al final del artículo 3 del Reglamento unificado de puntos de medida del sistema eléctrico aprobado por Real Decreto 1110/2007, de 24 de agosto, con la siguiente redacción:

«30. Energía bruta generada: la energía producida por un grupo generador medida en bornes de alternador.

31. Energía neta generada o energía generada en barras de central: la energía bruta generada menos la consumida por los servicios auxiliares medida en barras de central, esto es, teniendo en cuenta las pérdidas para elevar la energía a barras de central.

32. Barras de central: Son las barras a las que se conecta el lado de alta del transformador de grupo de un grupo generador.

33. Servicios auxiliares de producción: son los suministros de energía eléctrica necesarios para proveer el servicio básico en cualquier régimen de funcionamiento de la central.»

El Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica queda modificado como sigue:

Uno. Se procede a modificar la definición del término de Índice de Disponibilidad de una instalación j el año n-2 que figura en el apartado d) del artículo 22 que pasa a tener la siguiente redacción:

«d) ![]() Índice de Disponibilidad de una instalación j el año n-2. Expresa por el porcentaje del tiempo total que dicha instalación ha estado disponible para el servicio a lo largo del año n-2, siendo por tanto el complemento a 100 del índice de indisponibilidad:

Índice de Disponibilidad de una instalación j el año n-2. Expresa por el porcentaje del tiempo total que dicha instalación ha estado disponible para el servicio a lo largo del año n-2, siendo por tanto el complemento a 100 del índice de indisponibilidad:

Dos. Se modifica el primer párrafo del artículo 25.3 que pasa a tener la siguiente redacción:

«La Comisión Nacional de los Mercados y la Competencia dictará las circulares pertinentes para el desarrollo de la información regulatoria de costes y para la obtención de toda aquella información adicional a la solicitada en las resoluciones a que se hace referencia en el apartado primero del presente artículo y en el artículo 26 del presente real decreto, relativa a las instalaciones de transporte de energía eléctrica que resulte necesaria para el cálculo de la retribución. Dichas circulares deberán publicarse en el ‘‘Boletín Oficial del Estado’’».

Tres. En el artículo 12, todas las referencias realizadas al artículo «11.1» a excepción de la efectuada en el tercer párrafo del apartado 12.2, se sustituyen por referencias realizadas al artículo «11.2».

Asimismo, en el artículo 12, la referencia al artículo «11.1» realizada en el tercer párrafo del artículo 12.2, se sustituye por la expresión «11».

El Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica queda redactado como sigue:

Uno. Se sustituye la fórmula que figura en la segunda línea del artículo 11.1 por la siguiente:

« »

»

Dos. La definición del término tr2011→base contenida en el artículo 11.2 queda redactada como sigue:

«tr2011→base es el tiempo de retardo retributivo de la inversión de las instalaciones puestas en servicio desde el 1 de enero del año 2011 hasta el año base. Este factor será la media de tiempo transcurrido entre la autorización de explotación de la instalación y el comienzo de devengo de retribución y tomará un valor de 1,5 para las instalaciones puestas en servicio desde el año 2011 hasta el año base.»

Tres. Se sustituye la segunda fórmula que figura en el artículo 11.4 por la siguiente:

« »

»

Cuatro. Se sustituye la expresión contenida en el apartado b) del artículo 12.3 por la siguiente:

« »

»

Cinco. En el párrafo segundo del artículo 16.4, donde dice «apartado 11» se sustituye por la expresión «apartado 10».

Seis. En el párrafo tercero del artículo 16.6, donde dice «apartado 11» se sustituye por la expresión «apartado 10»

Siete. En el artículo 17, todas las referencias realizadas al artículo «16.1» a excepción de la efectuada en el primer párrafo del apartado 17.3, se sustituyen por referencias realizadas al artículo «16.2».

Asimismo, en el artículo 17, la referencia al artículo «16.1» realizada en el primer párrafo del artículo 17.3, se sustituye por la expresión «16».

Ocho. El artículo 18 sobre el contenido y formato de los planes de inversión queda redactado en los siguientes términos:

«La Secretaría de Estado de Energía establecerá mediante resolución el contenido y formato en el que se deberán presentar los planes de inversión anuales y plurianuales de las empresas distribuidoras de energía eléctrica previa propuesta de la Comisión Nacional de los Mercados y la Competencia. Esta resolución será objeto de publicación en el ‘‘Boletín Oficial del Estado’’. Esta resolución agota la vía administrativa, de acuerdo con lo dispuesto en el artículo 109 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Contra la misma podrá interponerse recurso contencioso-administrativo ante la Sala de lo Contencioso-Administrativo de la Audiencia Nacional en el plazo de dos meses, a contar desde el día siguiente al de su publicación, de conformidad con la Ley 29/1998, de 13 de julio, reguladora de la jurisdicción Contencioso-administrativa.

Asimismo, también podrá interponerse potestativamente recurso de reposición ante el Secretario de Estado de Energía, en el plazo de un mes, contado a partir del día siguiente al de la publicación.»

Nueve. Se modifica el apartado 4 del artículo 25 que pasan a tener la siguiente redacción:

«4. El solicitante dispondrá de un plazo máximo de seis meses para comunicar de manera expresa a la empresa distribuidora si los trabajos de nueva extensión de red los va a ejecutar una empresa instaladora legalmente autorizada o la empresa distribuidora. El vencimiento del plazo de seis meses sin haberse realizado la citada comunicación determinará la caducidad y archivo de la solicitud.»

Diez. Se modifica el segundo párrafo del artículo 29.3 que pasa a tener la siguiente redacción:

«El régimen económico de los pagos por los derechos de verificación no será de aplicación a los aumentos de potencia hasta la potencia máxima admisible de la instalación recogida en el último boletín del instalador o en su caso en el último certificado de la instalación.»

Once. Se modifica el primer párrafo del apartado c) del artículo 31.1 que pasa a tener la siguiente redacción:

«c) Remitir a la Dirección General de Política Energética y Minas y a la Comisión Nacional de Mercados y Competencia antes del 1 de mayo de cada año n-1 el inventario de instalaciones auditado a fecha 31 de diciembre del año n-2 en formato electrónico de hoja de cálculo debidamente actualizado con altas y bajas, señalando cuales de dichas instalaciones han entrado en servicio en ese año n-2. Este inventario actualizado deberá contener, todos los parámetros necesarios para el cálculo de la retribución individualizada de cada una de las instalaciones que se encuentren en servicio señalando si son nuevas, si han sufrido modificaciones respecto al inventario facilitado el año anterior o si no han sufrido modificación alguna. Asimismo se remitirá otro fichero electrónico en el que deberán constar qué instalaciones han causado baja respecto al inventario electrónico remitido el año anterior.»

Doce. Se modifican el artículo 31.3 que pasa a tener la siguiente redacción:

«3. La Comisión Nacional de los Mercados y la Competencia dictará las circulares pertinentes para el desarrollo de la información regulatoria de costes y para la obtención de toda aquella información adicional a la solicitada en las resoluciones a que se hace referencia en el apartado primero del presente artículo y en el artículo 32 del presente real decreto, de las empresas distribuidoras de energía eléctrica que resulte necesaria para el cálculo de la retribución. Dichas circulares deberán publicarse en el “Boletín Oficial del Estadoˮ.

Si la documentación presentada por las empresas distribuidoras para el cálculo de la retribución correspondiente al año n no reúne los requisitos exigidos, la Comisión Nacional de los Mercados y la Competencia requerirá al interesado para que, en un plazo de un mes, subsane la falta o acompañe los documentos preceptivos, con indicación de que si así no lo hiciera, verán calculada su retribución a partir de los datos aportados en años anteriores a esa Comisión.

Sin perjuicio de lo señalado en el párrafo anterior, si entre la información no aportada o no subsanada correctamente se encontrase la necesaria para el cálculo del volumen de instalaciones que hayan superado la vida útil regulatoria, se les aplicará el de la media representativa del sector incrementado en un 5 por ciento.

De igual modo se procederá si entre la información no aportada o no subsanada correctamente se encuentra la necesaria para el cálculo del volumen de instalaciones financiadas o cedidas por terceros y aquella relativa al volumen de instalaciones que hayan causado baja.

La retribución de año n no podrá ser objeto de modificación por las causas señaladas en los dos párrafos anteriores salvo error de la Comisión Nacional de los Mercados y la Competencia o del Ministerio de Industria, Energía y Turismo.

En el caso de no disponerse de la información relativa a las instalaciones de distribución, la Comisión Nacional de los Mercados y la Competencia empleará para su cálculo las herramientas regulatorias a que se hace referencia en el artículo 9.»

Trece. El primer párrafo del artículo 32.1 queda redactado como sigue:

«Con el fin de que toda la información aportada sobre la inversión realizada presente un carácter homogéneo, el titular de la Dirección General de Política Energética y Minas establecerá mediante resolución antes del 1 de febrero de cada año los criterios que deberán seguirse para elaborar el informe de auditoría externa a que se hace referencia en el artículo 31.1 y toda aquella información auditada que resulte necesaria para el cálculo de la retribución. Las resoluciones que a tal efecto se dicten serán objeto de publicación en el “Boletín Oficial del Estadoˮ.

La resolución de la Dirección General de Política Energética y Minas prevista en esta disposición no pondrá fin a la vía administrativa y, en consecuencia, podrá ser objeto de recurso de alzada ante la Secretaría de Estado de Energía, conforme a lo establecido en los artículos 114 y 115 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de la Administraciones Públicas y del Procedimiento Administrativo Común.»

Catorce. Se modifica el apartado tercero de la disposición transitoria primera que pasa a tener la siguiente redacción:

«3. Los incentivos recogidos capítulos IX, X y XI del presente real decreto serán de aplicación en la retribución a percibir a partir del año de inicio del primer periodo regulatorio. Hasta dicha fecha, se aplicarán los incentivos regulados en la Orden ITC/3801/2008, de 26 de diciembre, por la que se revisan las tarifas eléctricas a partir de 1 de enero de 2009, y la Orden ITC/2524/2009, de 8 de septiembre, por la que se regula el método de cálculo del incentivo o penalización para la reducción de pérdidas a aplicar a la retribución de la distribución para cada una de las empresas distribuidoras de energía eléctrica.»

El Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos queda modificado como sigue:

Uno. Se introduce después del segundo párrafo del artículo 7.d) el siguiente texto:

«El encargado de la lectura comunicará a los titulares de las instalaciones y al operador del sistema la información detallada de las instalaciones conectadas a su red que formen parte de una agrupación según la definición establecida en el presente artículo, incluyendo el código de la agrupación y su potencia. La comunicación a los titulares de las instalaciones se realizará al menos anualmente, antes del 31 de marzo, y sólo para aquellos casos en los que se produzcan modificaciones desde la última comunicación.

El operador del sistema remitirá al menos semestralmente al órgano encargado de las liquidaciones, y a la Dirección General de Política Energética y Minas la información detallada de las instalaciones que formen parte de una agrupación según la definición establecida en el presente artículo. Asimismo, dicho órgano podrá requerir al operador del sistema la información que considere necesaria para la verificación del cumplimiento por parte de los titulares de las obligaciones previstas en los apartados c) y d) de este artículo.»

Dos. Se introduce un nuevo apartado 9 en el artículo 21:

«9. En el caso de que, en aplicación de los apartados 4.b), 4.c) y 5 de este artículo, se ajusten los ingresos procedentes del régimen retributivo específico de una instalación, dicho ajuste se mantendrá en las siguientes liquidaciones hasta la fecha en la que se realice la siguiente corrección de los ingresos, ya sea esta trimestral o anual.»

Tres. Se modifica el segundo párrafo del artículo 22.4 que queda con la siguiente redacción:

«Para el último año natural de cada semiperiodo regulatorio, el precio medio anual del mercado diario e intradiario se calculará como la media aritmética móvil, de los doce meses anteriores al 1 de octubre, de los precios horarios del mercado diario e intradiario. El valor obtenido se publicará antes del 15 de octubre de dicho año.»

Cuatro. Se modifica el artículo 34.2, que queda redactado como sigue:

«2. En cualquier caso, la comunicación a que hace referencia el apartado anterior será remitida al organismo competente para realizar las liquidaciones, indicando la fecha de aplicación y duración total del mencionado periodo. Asimismo, se remitirá la citada comunicación al organismo competente que autorizó la instalación.

A estos efectos, la referida comunicación al organismo competente para realizar las liquidaciones deberá remitirse con una antelación mínima de 15 días al inicio del período de renuncia correspondiente.»

Cinco. Se modifica el artículo 53.1 que queda redactado como sigue:

«1. Los titulares de las instalaciones de producción a partir de fuentes de energía renovables, cogeneración y residuos podrán operar directamente o a través de representante a los efectos de su participación en el mercado de producción y de los cobros y pagos de los peajes, del régimen retributivo específico y, en su caso, de los cargos. En cualquier caso, el representante elegido deberá ser el mismo a todos los efectos citados.»

Seis. Se modifica la disposición adicional séptima.5 que queda redactada como sigue:

«5. La Comisión Nacional de los Mercados y la Competencia propondrá de oficio a la Dirección General de Política Energética y Minas la iniciación del procedimiento de cancelación por incumplimiento de la inscripción en el Registro de régimen retributivo especifico. La Dirección General de Política Energética y Minas dictará, en su caso, el acto de iniciación del procedimiento.

En los procedimientos regulados en esta disposición, el plazo máximo para resolver y notificar será de seis meses desde la fecha del acuerdo de iniciación dictado por la Dirección General de Política Energética y Minas.

En dichos procedimientos, la Dirección General de Política Energética y Minas dará traslado del acto de iniciación a la Comisión Nacional de los Mercados y la Competencia para la instrucción del procedimiento, que incluirá en todo caso la audiencia al interesado. La Comisión Nacional de los Mercados y la Competencia elaborará una propuesta de resolución, que será remitida a la Dirección General de Política Energética y Minas, órgano competente para resolver, con un plazo de antelación mínimo de dos meses antes de la finalización del plazo máximo para resolver y notificar la resolución.»

Siete. Se introduce un cuarto párrafo en la disposición adicional duodécima, con el siguiente tenor:

«El encargado de la lectura comunicará a los titulares de las instalaciones incluidas en esta disposición y al operador del sistema la información detallada de las instalaciones conectadas a su red que formen parte de una agrupación según la definición establecida en la presente disposición, incluyendo el código de la agrupación y su potencia. La comunicación a los titulares de las instalaciones se realizará al menos anualmente, antes del 31 de marzo, y sólo para aquellos casos en los que se produzcan modificaciones desde la última comunicación.»

Ocho. Se incluye un nuevo apartado 6 en la disposición transitoria octava con la siguiente redacción:

«6. En aquellos casos en que el incumplimiento de la obligación de ingreso que corresponda a un sujeto productor o a su representante indirecto, no hubiera sido satisfecha en su totalidad de acuerdo con lo previsto en los apartados anteriores, será compensada con las cuantías liquidadas por el operador del sistema que correspondan al mismo sujeto productor.»

Se faculta al Ministro de Industria, Energía y Turismo para dictar las disposiciones necesarias de desarrollo de este real decreto.

El presente real decreto entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 12 de diciembre de 2014.

FELIPE R.

El Ministro de Industria, Energía y Turismo,

JOSÉ MANUEL SORIA LÓPEZ

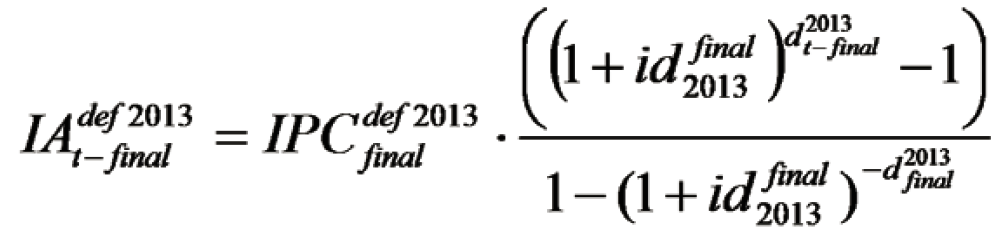

1.1 Determinación del tipo de interés para el cálculo de los intereses devengados durante el periodo inicial por el importe pendiente de cobro del déficit del año 2013.

Durante el periodo inicial, los intereses devengados por el importe pendiente de cobro del déficit del año 2013, se calcularán por aplicación de un tipo de interés que se determinará de acuerdo a la siguiente expresión:

;

;

donde:

Tipo de interés anual del periodo inicial del déficit del año 2013: es el tipo de interés que se aplica para calcular los intereses devengados durante el periodo inicial por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013, expresado en porcentaje con tres decimales, para la recuperación de las aportaciones realizadas por los sujetos para cubrir dicho déficit, de acuerdo con la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico y al apartado 1 de la disposición adicional vigésimo primera de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico.

Tipo de interés anual del periodo inicial del déficit del año 2013: es el tipo de interés que se aplica para calcular los intereses devengados durante el periodo inicial por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013, expresado en porcentaje con tres decimales, para la recuperación de las aportaciones realizadas por los sujetos para cubrir dicho déficit, de acuerdo con la disposición adicional decimoctava de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico y al apartado 1 de la disposición adicional vigésimo primera de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico.

es el tipo de interés anual de referencia empleado para el establecimiento del tipo de interés anual del periodo inicial del déficit del año 2013. Este parámetro tomará como valor la media de las cotizaciones de los meses de octubre, noviembre y diciembre del año 2013 del Interest Rate Swap (IRS) a 1 año, expresado en porcentaje con tres decimales. Dicha media será el resultado de dividir la suma de las cotizaciones diarias de todos los días hábiles según el calendario TARGET del Banco Central Europeo del período a considerar, entre el número total de días hábiles de dicho período.

es el tipo de interés anual de referencia empleado para el establecimiento del tipo de interés anual del periodo inicial del déficit del año 2013. Este parámetro tomará como valor la media de las cotizaciones de los meses de octubre, noviembre y diciembre del año 2013 del Interest Rate Swap (IRS) a 1 año, expresado en porcentaje con tres decimales. Dicha media será el resultado de dividir la suma de las cotizaciones diarias de todos los días hábiles según el calendario TARGET del Banco Central Europeo del período a considerar, entre el número total de días hábiles de dicho período.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo inicial del déficit del año 2013. Este parámetro tomará como valor la media ponderada de los Credit Default Swaps (CDS) a 1 año de las cotizaciones de los meses de octubre, noviembre y diciembre del año 2013, disponibles para los comparadores de referencia, expresado en porcentaje con tres decimales.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo inicial del déficit del año 2013. Este parámetro tomará como valor la media ponderada de los Credit Default Swaps (CDS) a 1 año de las cotizaciones de los meses de octubre, noviembre y diciembre del año 2013, disponibles para los comparadores de referencia, expresado en porcentaje con tres decimales.

Para el cálculo del valor del CDS de cada una de las empresas se tomará el resultado de dividir la suma de las cotizaciones diarias de todos los días hábiles según el calendario TARGET del Banco Central Europeo del período a considerar, entre el número total de días hábiles de dicho período.

Los comparadores de referencia serán las empresas eléctricas que, de acuerdo con lo dispuesto en la disposición adicional vigésimo primera de la Ley 54/1997, de 27 de noviembre, hayan financiado los déficit y desajustes temporales negativos a los que se le aplicará el tipo de interés.

Para el cálculo del término los CDS de los comparadores estarán ponderados de acuerdo con los coeficientes con que dichas empresas eléctricas financien el correspondiente déficit del año 2013.

A partir del tipo de interés anual del periodo inicial del déficit del año 2013, ![]() , se determinará el tipo de interés diario del periodo inicial del déficit del año 2013,

, se determinará el tipo de interés diario del periodo inicial del déficit del año 2013,  , aplicando la siguiente formulación:

, aplicando la siguiente formulación:

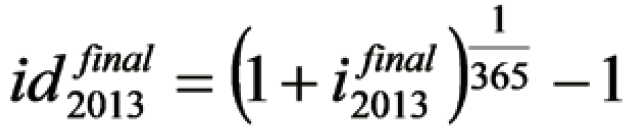

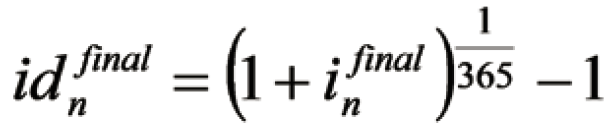

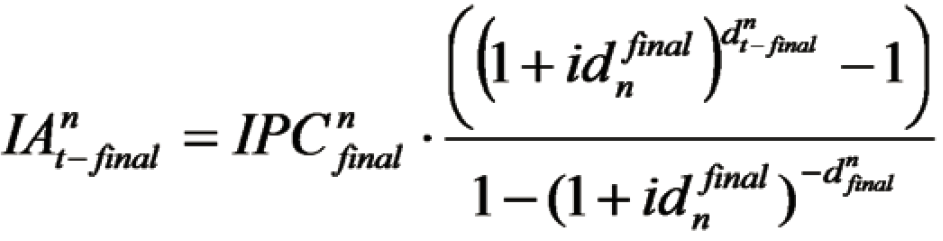

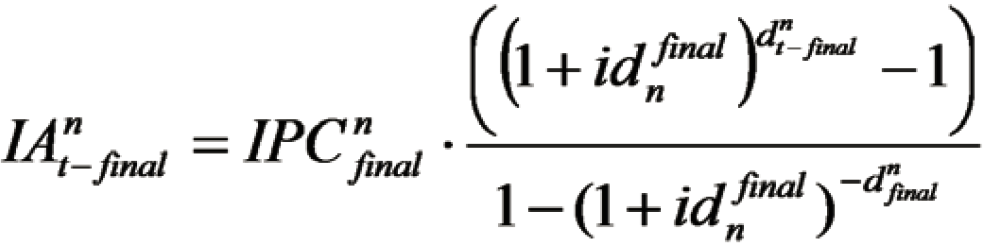

1.2 Determinación del tipo de interés para el cálculo de los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013.

Durante el periodo final del 2013, los intereses devengados por el importe pendiente de cobro de los derechos de cobro del déficit del año 2013, se calcularán por aplicación de un tipo de interés que se determinará de acuerdo con la siguiente expresión:

donde:

![]() Tipo de interés anual del periodo final de 2013: es el tipo de interés anual que se aplica para calcular los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013, expresado en porcentaje con tres decimales. Este tipo de interés será fijo durante el plazo que transcurre desde el inicio del periodo final de 2013 hasta el 31 de diciembre de 2028.

Tipo de interés anual del periodo final de 2013: es el tipo de interés anual que se aplica para calcular los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro correspondientes al déficit del año 2013, expresado en porcentaje con tres decimales. Este tipo de interés será fijo durante el plazo que transcurre desde el inicio del periodo final de 2013 hasta el 31 de diciembre de 2028.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo final de 2013. Este parámetro tomará el valor de la media de los meses de agosto, septiembre y octubre del año 2014, de las cotizaciones del rendimiento de la Obligación del Estado con vencimiento el 31 de enero de 2023 en el mercado secundario, expresada en porcentaje con tres decimales.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo final de 2013. Este parámetro tomará el valor de la media de los meses de agosto, septiembre y octubre del año 2014, de las cotizaciones del rendimiento de la Obligación del Estado con vencimiento el 31 de enero de 2023 en el mercado secundario, expresada en porcentaje con tres decimales.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo final de 2013. Este parámetro tomará el valor de 31,8 puntos básicos.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo final de 2013. Este parámetro tomará el valor de 31,8 puntos básicos.

A partir del tipo de interés anual del periodo final de 2013, ![]() , se determinará el tipo de interés diario del periodo final de 2013,

, se determinará el tipo de interés diario del periodo final de 2013,  , aplicando la siguiente formulación:

, aplicando la siguiente formulación:

2.1 Determinación del tipo de interés para el cálculo de los intereses devengados durante el periodo inicial por el importe pendiente de cobro de los desajustes temporales negativos a partir del año 2014.

Durante el periodo inicial, los intereses devengados por las cantidades pendientes de cobro de los desajustes temporales negativos de cada año n a partir de 2014, se calcularán por aplicación de un tipo de interés que se determinará de acuerdo con la siguiente expresión:

;

;

donde:

Tipo de interés anual del periodo inicial del desajuste temporal negativo del año n. Es el tipo de interés que se aplica para calcular los intereses devengados durante el periodo inicial por las cantidades pendientes de cobro de los desajustes temporales negativos de cada año n a partir de 2014, expresado en porcentaje con tres decimales, para la recuperación de las cantidades aportadas por los sujetos para cubrir dicho desajuste de acuerdo al artículo 19 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico.

Tipo de interés anual del periodo inicial del desajuste temporal negativo del año n. Es el tipo de interés que se aplica para calcular los intereses devengados durante el periodo inicial por las cantidades pendientes de cobro de los desajustes temporales negativos de cada año n a partir de 2014, expresado en porcentaje con tres decimales, para la recuperación de las cantidades aportadas por los sujetos para cubrir dicho desajuste de acuerdo al artículo 19 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo inicial del desajuste temporal negativo del año n.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo inicial del desajuste temporal negativo del año n.

Este parámetro tomará como valor la media de las cotizaciones de los meses de octubre, noviembre y diciembre del año n del Interest Rate Swap (IRS) a 1 año, expresado en porcentaje con tres decimales. Dicha media será el resultado de dividir la suma de las cotizaciones diarias de todos los días hábiles según el calendario TARGET del Banco Central Europeo del período a considerar, entre el número total de días hábiles de dicho período.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo inicial del desajuste temporal negativo del año n.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo inicial del desajuste temporal negativo del año n.

Este parámetro tomará como valor la media ponderada de los Credit Default Swaps (CDS) a 1 año de las cotizaciones de los meses de octubre, noviembre y diciembre del año n, disponibles para los comparadores de referencia, expresado en porcentaje con tres decimales

Para el cálculo del valor del CDS de cada una de las empresas se tomará el resultado de dividir la suma de las cotizaciones diarias de todos los días hábiles según el calendario TARGET del Banco Central Europeo del período a considerar, entre el número total de días hábiles de dicho período.

Los comparadores de referencia serán las diez sociedades que mayor porcentaje de desajuste temporal negativo hayan financiado el año n de acuerdo con lo dispuesto en el artículo 19 de la Ley 24/2013, de 26 de diciembre, sin considerar aquellas que exclusivamente perciban retribución en concepto de gestión de la demanda de interrumpibilidad, y que dispongan de CDS cotizados a lo largo del periodo de cálculo, directamente o a través de sociedades del grupo.

En el caso de que los comparadores no dispongan de CDS cotizados a lo largo del periodo de cálculo, podrá utilizarse el diferencial con respecto al IRS resultante de emisiones con plazo similar que se hayan realizado entre enero y diciembre del año n.

En el supuesto de no poder alcanzarse el valor establecido de 10 comparadores por no estar disponible la información necesaria, podrá considerarse un número de comparadores inferior.

Para el cálculo del término  , los CDS de los comparadores estarán ponderados y en base 100, de acuerdo con los coeficientes con que dichas sociedades financiaron los correspondientes desajustes temporales negativos del año n.

, los CDS de los comparadores estarán ponderados y en base 100, de acuerdo con los coeficientes con que dichas sociedades financiaron los correspondientes desajustes temporales negativos del año n.

A partir del tipo de interés anual del periodo inicial del desajuste temporal negativo del año n, ![]() , se determinará el tipo de interés diario del periodo inicial del desajuste del año n,

, se determinará el tipo de interés diario del periodo inicial del desajuste del año n,  , aplicando la siguiente formulación:

, aplicando la siguiente formulación:

2.2 Determinación del tipo de interés para el cálculo de los intereses devengados durante el periodo final por el importe pendiente de cobro de los desajustes temporales negativos a partir del año 2014.

Durante el periodo final del desajuste temporal negativo del año n, los intereses devengados por las cantidades pendientes de cobro aportadas por los sujetos en concepto de desajustes temporales negativos de cada año n a partir de 2014, se calcularán por aplicación de un tipo de interés que se determinará de acuerdo con la siguiente expresión:

;

;

donde:

![]() Tipo de interés anual del periodo final del desajuste temporal negativo del año n. Es el tipo de interés anual que se aplica para calcular los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro de los desajustes temporales negativos correspondientes al año n. Este tipo de interés será fijo durante desde el inicio del periodo final del desajuste del año n hasta el 31 de diciembre del año n+5.

Tipo de interés anual del periodo final del desajuste temporal negativo del año n. Es el tipo de interés anual que se aplica para calcular los intereses devengados durante el periodo final por el importe pendiente de cobro de los derechos de cobro de los desajustes temporales negativos correspondientes al año n. Este tipo de interés será fijo durante desde el inicio del periodo final del desajuste del año n hasta el 31 de diciembre del año n+5.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo final del desajuste temporal negativo del año n. Este parámetro tomará el valor de la media en los meses de agosto, septiembre y octubre del año n+1 del rendimiento de la deuda pública española en el mercado secundario con vencimiento en la fecha más próxima al 31 de enero del año n+4.

es el tipo de interés de referencia empleado para el establecimiento del tipo de interés anual del periodo final del desajuste temporal negativo del año n. Este parámetro tomará el valor de la media en los meses de agosto, septiembre y octubre del año n+1 del rendimiento de la deuda pública española en el mercado secundario con vencimiento en la fecha más próxima al 31 de enero del año n+4.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo final del desajuste temporal negativo del año n. Este parámetro tomará el valor que se determine en las órdenes de peajes y cargos.

es el diferencial empleado para el establecimiento del tipo de interés anual del periodo final del desajuste temporal negativo del año n. Este parámetro tomará el valor que se determine en las órdenes de peajes y cargos.

A partir del tipo de interés anual del periodo final del desajuste del año n, ![]() , se determinará el tipo de interés diario del periodo final del desajuste temporal negativo del año n,

, se determinará el tipo de interés diario del periodo final del desajuste temporal negativo del año n,  , aplicando la siguiente formulación:

, aplicando la siguiente formulación:

3.1 Importe pendiente de cobro al inicio del periodo inicial del déficit del año 2013.

El importe pendiente de cobro al inicio del periodo inicial del déficit del año 2013,  , será el importe del déficit del año 2013 resultante de la liquidación complementaria de la liquidación provisional 14 del año 2013. Este valor será la cuantía recogida en la disposición adicional tercera.

, será el importe del déficit del año 2013 resultante de la liquidación complementaria de la liquidación provisional 14 del año 2013. Este valor será la cuantía recogida en la disposición adicional tercera.

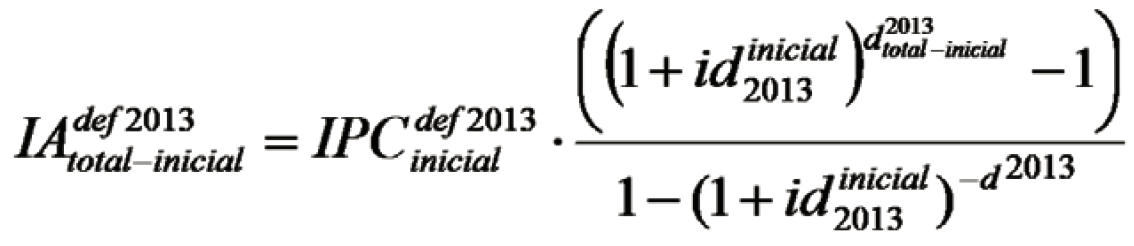

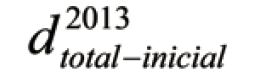

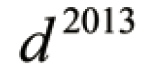

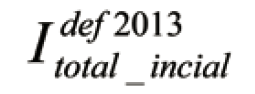

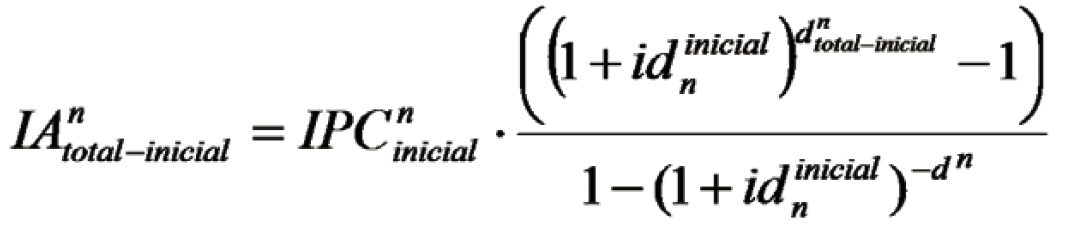

3.2 Cálculo de la cantidad a percibir en el año 2014 para la recuperación de las cuantías aportadas correspondientes al déficit del año 2013 correspondiente a la parte del periodo inicial perteneciente a dicho año 2014.

La cantidad a percibir en concepto de devolución de principal e intereses del déficit del año 2013 durante la totalidad del periodo inicial para la recuperación de las cuantías aportadas por las empresas de acuerdo con la disposición adicional vigésimo primera de la Ley 54/1997, de 27 de noviembre, o sus titulares sucesivos de 2013 se denominará  . Este término se calculará de acuerdo con la siguiente expresión:

. Este término se calculará de acuerdo con la siguiente expresión:

;

;

donde:

: número total de días del periodo inicial del déficit 2013.

: número total de días del periodo inicial del déficit 2013.

Importe pendiente de cobro del déficit 2013 al inicio del periodo inicial. Esta cantidad será la señalada en el apartado 3.1 del presente anexo III.

Importe pendiente de cobro del déficit 2013 al inicio del periodo inicial. Esta cantidad será la señalada en el apartado 3.1 del presente anexo III.

es el tipo de interés diario del periodo inicial del déficit del año 2013. Este tipo de interés será el definido en el apartado 1.1 del anexo I.

es el tipo de interés diario del periodo inicial del déficit del año 2013. Este tipo de interés será el definido en el apartado 1.1 del anexo I.