Agencia Estatal Boletín Oficial del Estado

Excelentísimos e ilustrísimos señores:

Entre otras innovaciones de la Ley General Presupuestaria de 4 de enero de 1977, se encuentra la de aplicar el régimen de la contabilidad pública a los Organismos autónomos de carácter comercial, industrial, financiero o análogos. Asimismo ha establecido que la organización de la contabilidad pública es competencia del Ministro de Hacienda, a propuesta de la Intervención General de la Administración del Estado.

Es obvio que habiéndose encomendado a una Comisión creada por Orden de este Departamento dictada el día 15 de diciembre de 1977 la redacción del anteproyecto de Reglamento de la Ley General Presupuestaria, debe subordinarse la aprobación del Plan General de Contabilidad Pública a que la aludida Comisión culmine las tareas asignadas a la misma. Sin embargo, los referidos Organismos autónomos han de acomodar sus cuentas y demás documentación justificativa de sus operaciones en el presente año 1978 a la estructura de los Presupuestos y de la Cuenta General del Estado, para que esta última se pueda formar y rendir tal y como determinan los artículos 132.1, c), 133 y 135 de la Ley General Presupuestaria. Por tanto, es ineludible dictar las disposiciones de carácter provisional que establezcan el régimen contable de los expresados Organismos autónomos mientras comienza a regir el Reglamento de la Ley General Presupuestaria y, con él, el Plan General de Contabilidad Pública a que habrán de ajustarse las Corporaciones, los Organismos y las demás Entidades insertas en el sector público con sus respectivas características y peculiaridades.

En su virtud, y en uso de las facultades que a este Ministerio otorga el artículo 124 de la Ley General Presupuestaria, vengo en disponer:

1.1 Las disposiciones de la presente Orden se dictan con carácter provisional y son de aplicación a los Organismos autónomos del Estado que hayan sido clasificados por el Ministerio de Hacienda como de carácter comercial, industrial, financiero o análogos, según la descripción contenida en el artículo 4.1, apartado b), de la Ley General Presupuestaria.

De acuerdo con lo preceptuado por la Ley General Presupuestaria en su titulo VI, capítulo 1.°:

2.1 Los Organismos autónomos quedan sometidos al régimen de la contabilidad pública en los términos previstos en dicha Ley.

2.2 La sujeción al régimen de la contabilidad pública lleva consigo la obligación de rendir cuentas de sus respectivas operaciones, cualquiera que sea su naturaleza, al Tribunal de Cuentas por conducto de la Intervención General de la Administración del Estado.

2.3 Es competencia del Ministerio de Hacienda la organización de la contabilidad de los Organismos autónomos y de la Intervención General de la Administración del Estado su dirección e inspección.

2.4 Los Organismos autónomos organizarán su contabilidad de modo que cumpla, al menos, las siguientes finalidades.

a) Registrar la ejecución de sus presupuestos.

b) Proporcionar los datos y antecedentes necesarios para formar y rendir las cuentas y documentos complementarios que se determinan en la presente Orden.

c) Conocer el movimiento y situación de su Tesorería.

d) Facilitar los datos y antecedentes que sean precisos para la confección de las cuentas económicas del sector público.

e) Poner de manifiesto la composición y situación de su patrimonio.

f) Facilitar la información económica y financiera que precisen el Ministerio de Hacienda, el Departamento ministerial al que estén adscritos y los Presidentes o Directores del Organismo.

2.5 La adaptación a que se refiere el apartado 2.4 anterior se entenderá provisional hasta tanto se apruebe el Plan General de Contabilidad Pública y se implante el sistema de partida doble con carácter obligatorio.

2.6 Todo acto u operación de carácter administrativo, civil o mercantil con repercusión financiera, patrimonial o económica en general deberá reflejarse en la contabilidad y estará debidamente justificado según proceda en cada supuesto.

2.7 El ejercicio presupuestario coincidirá con el año natural y, en consecuencia, el cierre de la contabilidad, la determinación de resultados y la rendición de cuentas se realizarán cada año al día 31 de diciembre, según dispone el artículo 85 de la Ley General Presupuestaria.

3.1 Las cuentas y demás documentación comprensivas de los resultados de la gestión presupuestaria y económica de cada año a rendir por los Organismos autónomos, serán las siguientes:

a) Cuenta de liquidación del Presupuesto.

b) Estado de los compromisos de gasto adquiridos con cargo a ejercicios futuros.

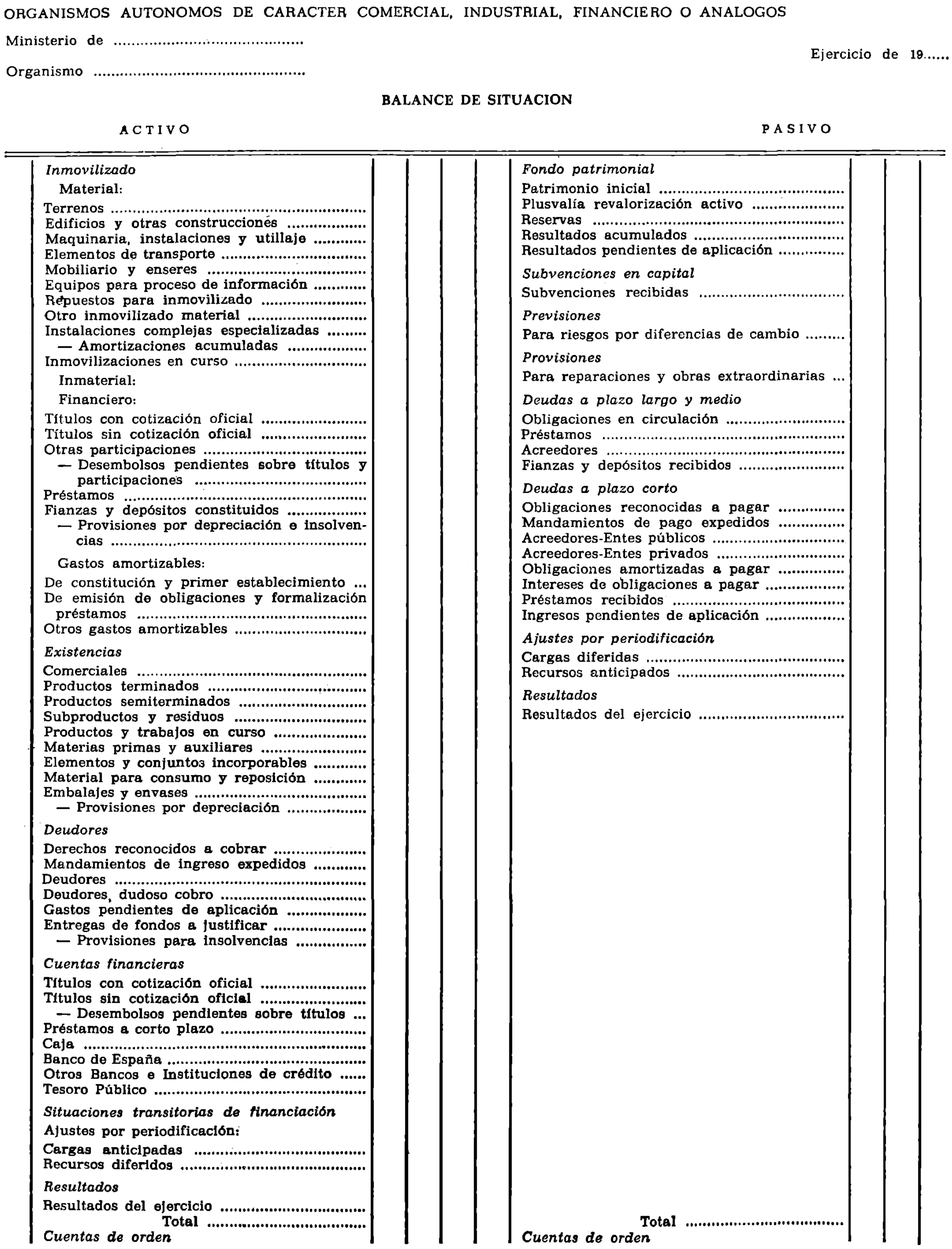

c) Balance de situación.

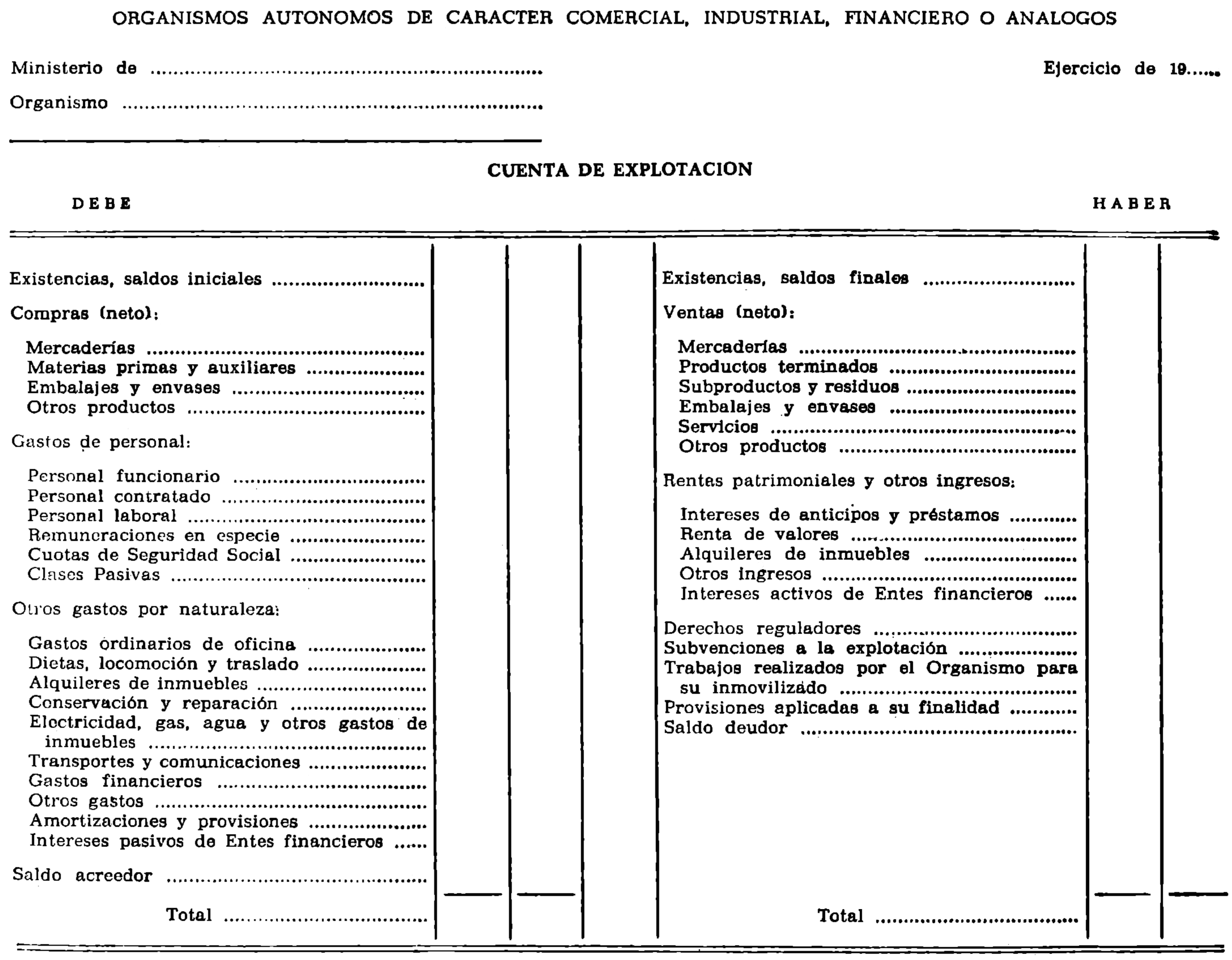

d) Cuenta de explotación.

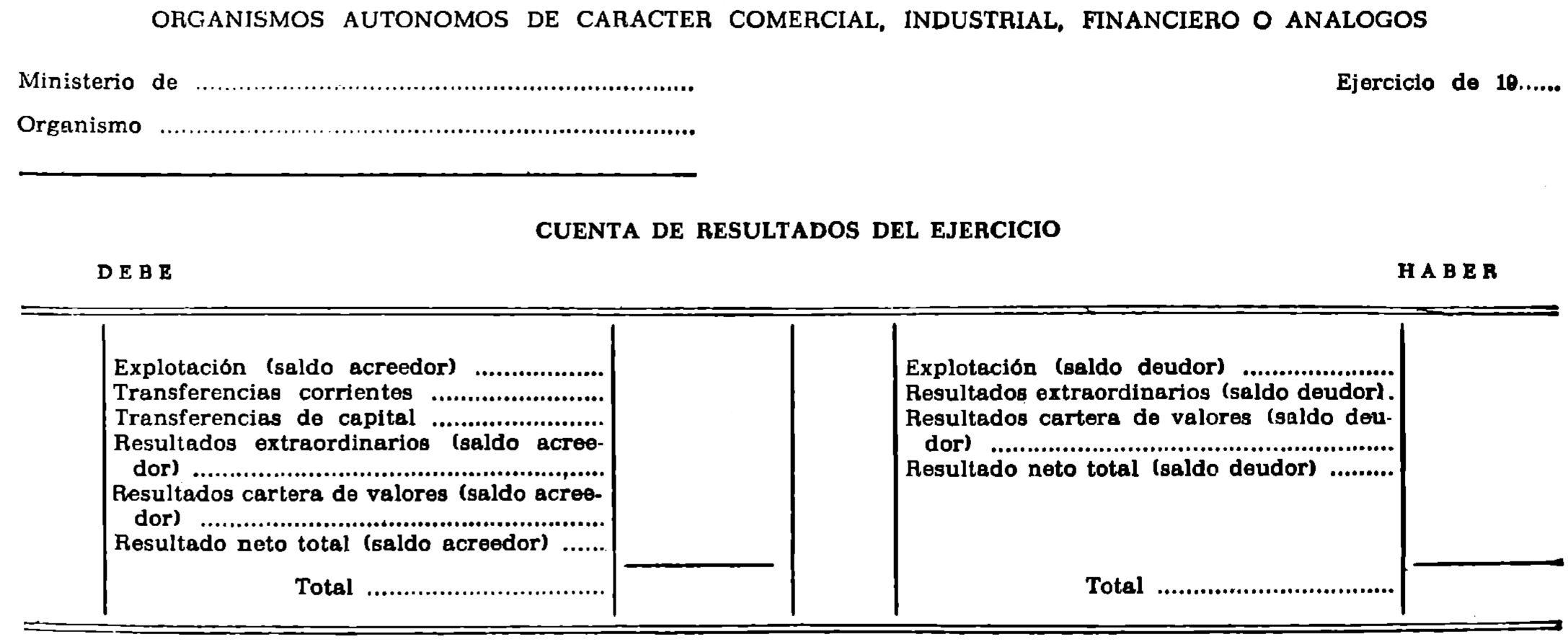

e) Cuenta de resultados del ejercicio.

Los Organismos que cuenten en su organización con Delegaciones, Sucursales o Agencias, refundirán en cuentas únicas el conjunto de todas sus operaciones.

3.2 Cuenta de liquidación del Presupuesto.

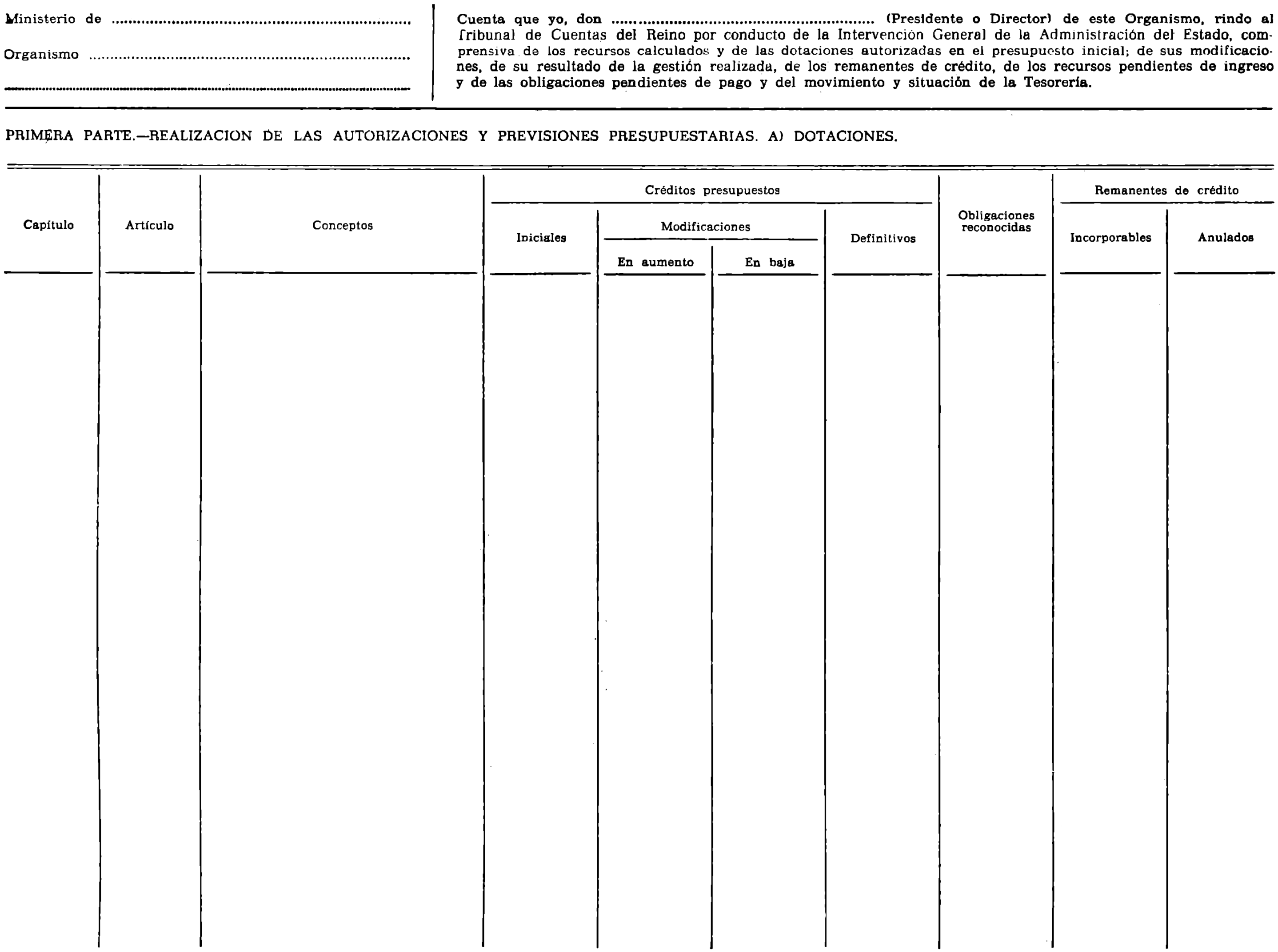

3.2.1 Esta cuenta presentará, por el mismo orden de capítulos y artículos de los Presupuestos de explotación y capital de cada Organismo, el importe de las dotaciones y recursos que le fueron Inicialmente aprobados y las modificaciones autorizadas de los mismos; las obligaciones y recursos reconocidos y los ingresos y pagos realizados. Igualmente comprenderá las variaciones experimentadas en las cuentas de activo, pasivo y existencias, y el movimiento y situación de su Tesorería.

3.2.2 Presentará la estructura del modelo anexo número 1 de la presente Orden, que consta de las siguientes partes:

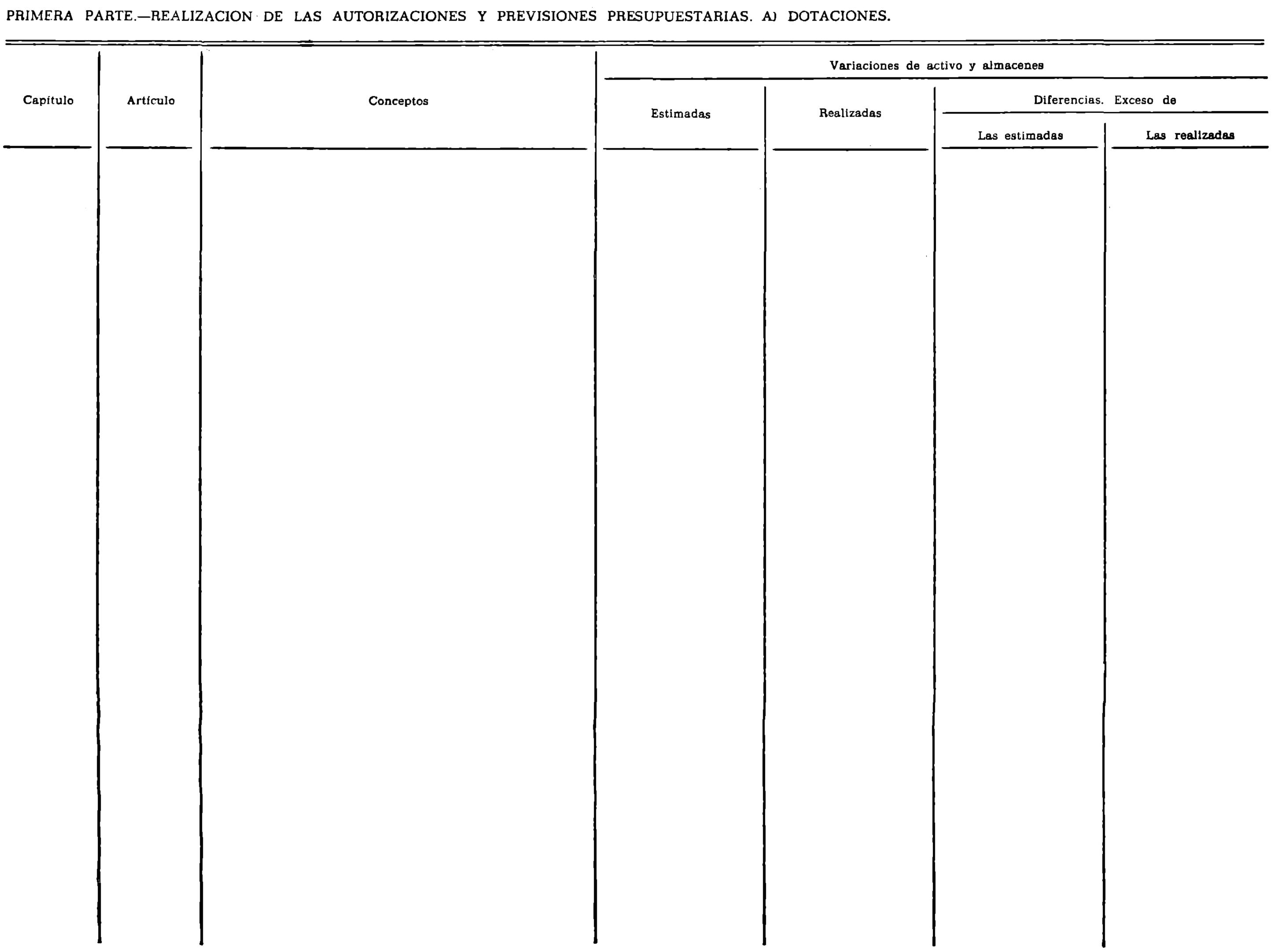

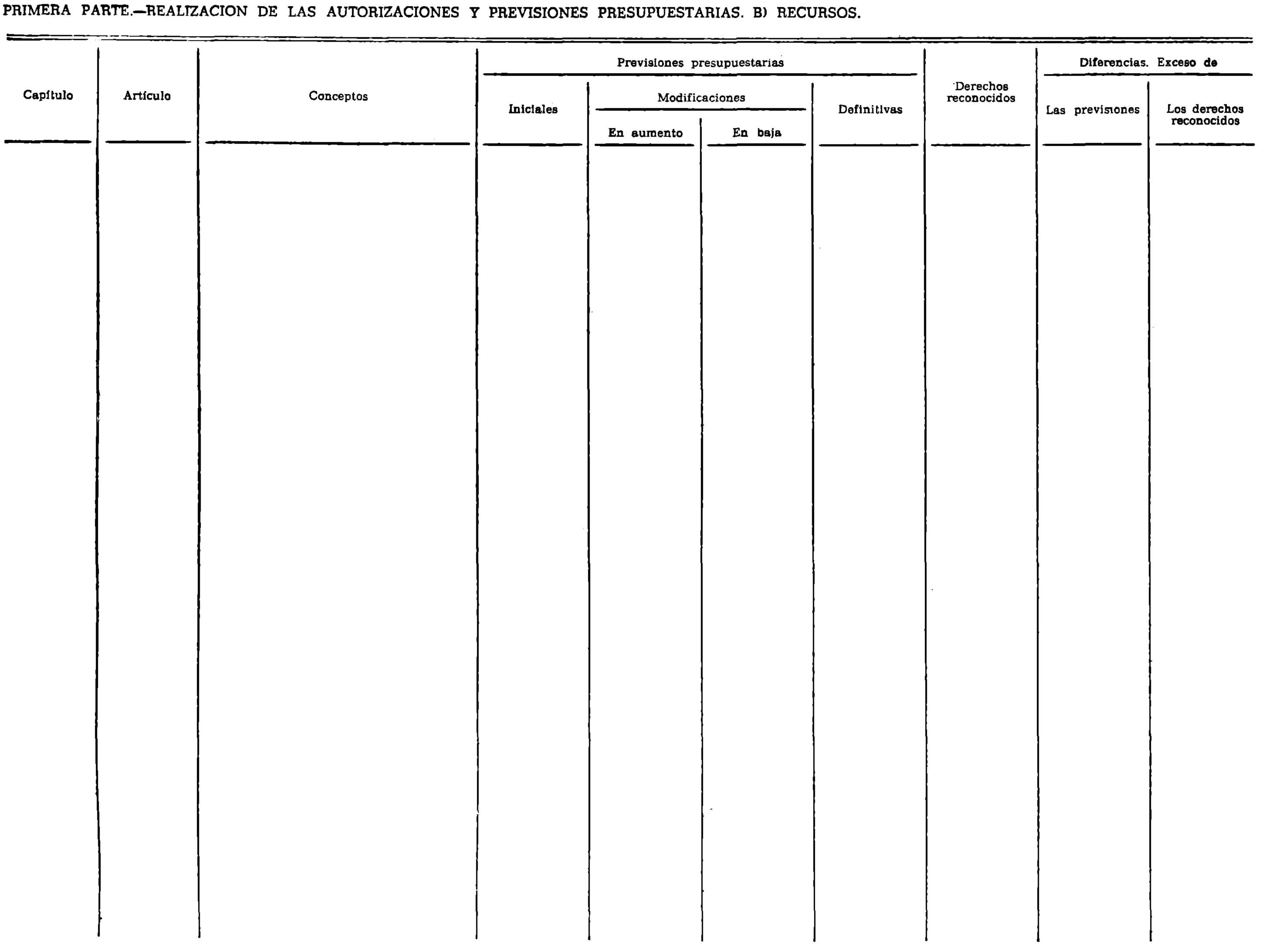

Primera parte. Realización de las autorizaciones y previsiones presupuestarias.

Segunda parte. Realización de las obligaciones y recursos reconocidos.

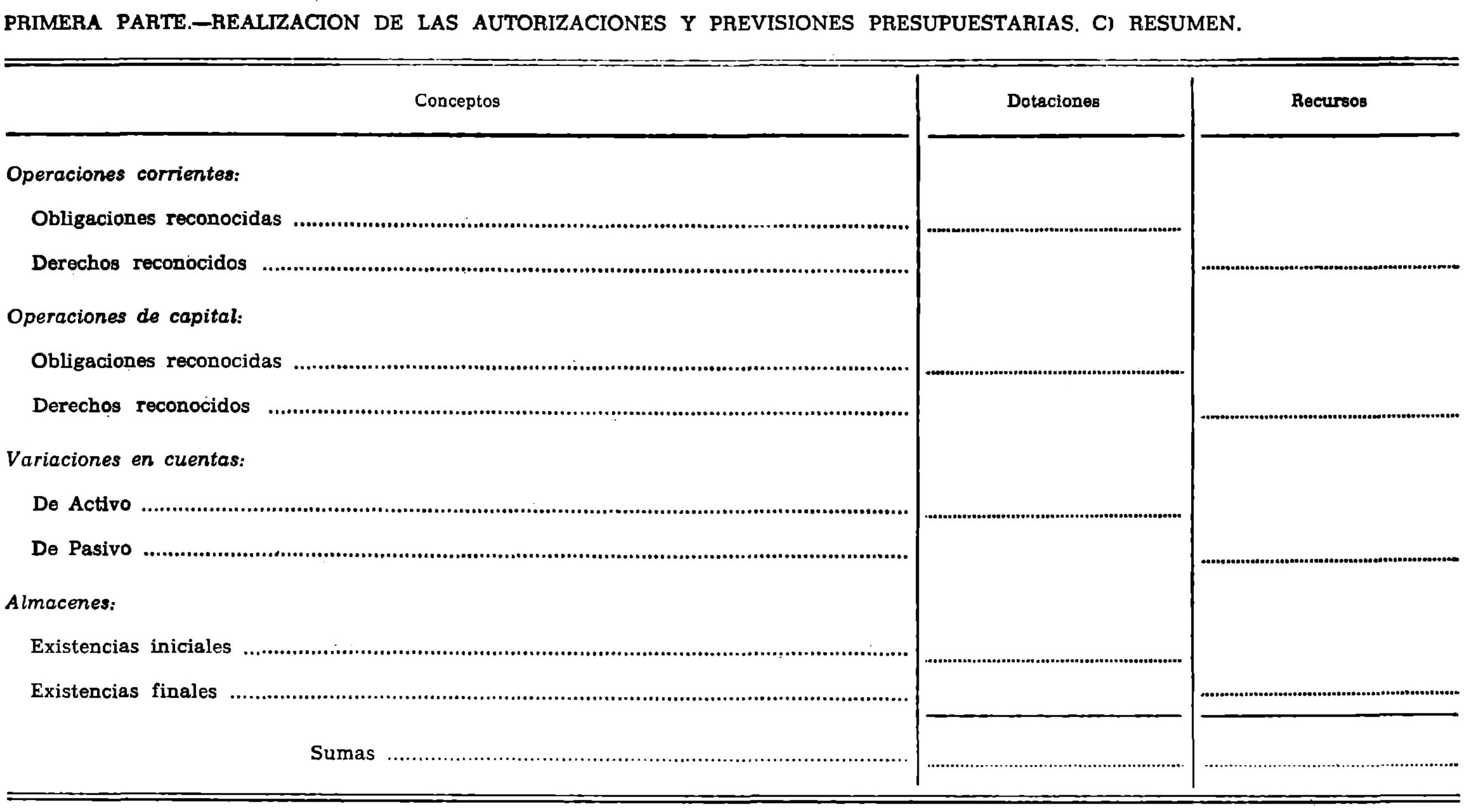

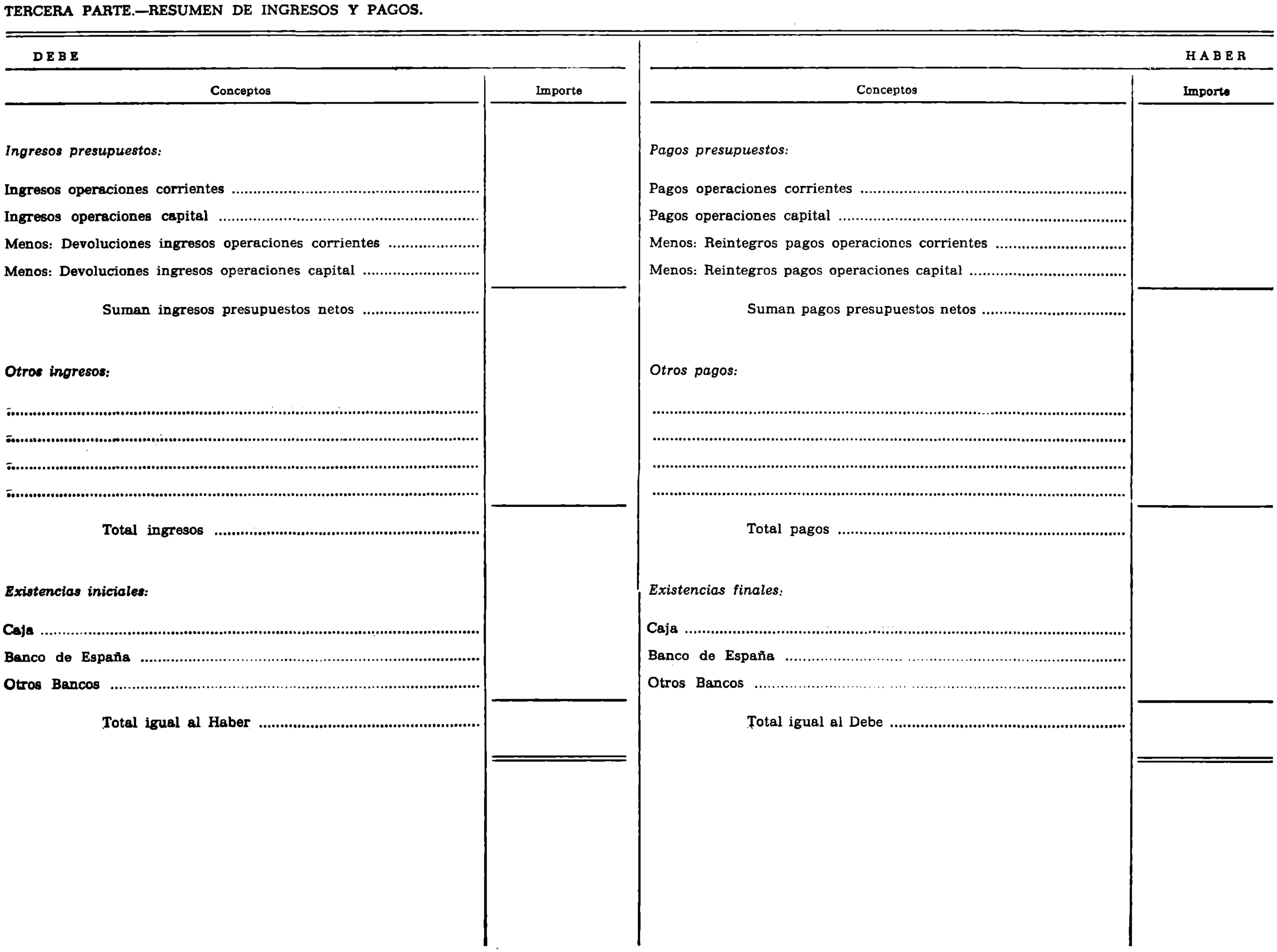

Tercera parte. Resumen de ingresos y pagos.

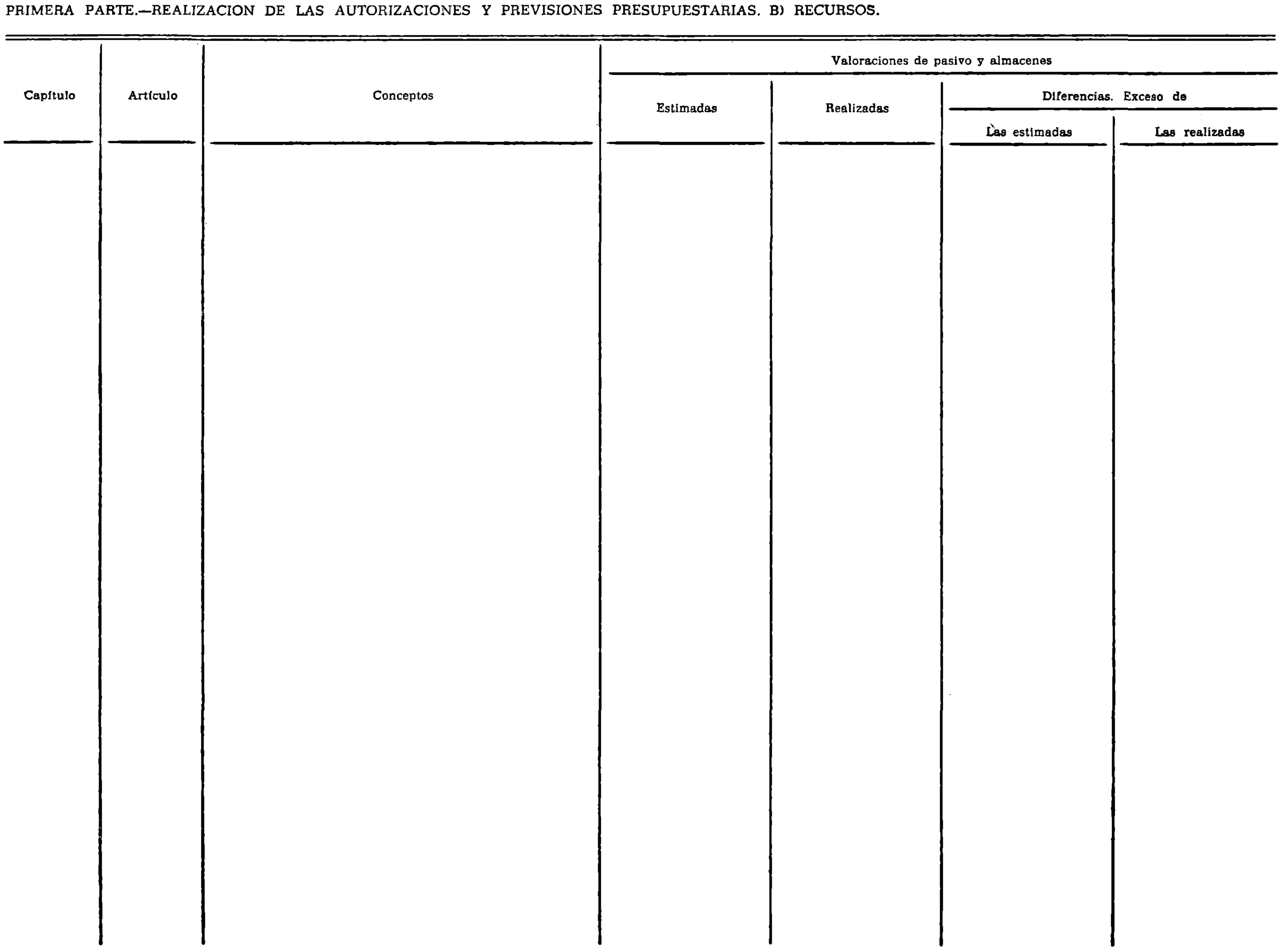

3.2.3 La primera parte, «Realización de las autorizaciones y previsiones presupuestarias, se divide, a su vez, en dos apartados:

A. Dotaciones.

B. Recursos.

El apartado A), «Dotaciones», se destinará a consignar loa créditos Iniciales y las modificaciones autorizadas de los mismos, las obligaciones reconocidas durante el año con cargo a estos créditos, por su importe neto, es decir, deducidas anulaciones y los remanentes de créditos que se anulan, clasificados, según sean susceptibles o no de incorporación al siguiente ejercicio. Finalmente, recogerá las variaciones de las cuentas de activo y almacén, tanto estimadas como reales, y sus diferencias.

El apartado B), «Recursos», presentará las previsiones iniciales y las modificaciones en su caso, los derechos reconocidos netos durante el año, cualquiera que sea la época de su devengo, y las diferencias con las previsiones. Comprenderá, además, las variaciones de las cuentas de pasivo y almacén, comparando las estimadas y las reales.

En el resumen final se consignarán las obligaciones y derechos reconocidos y las variaciones de cuentas y almacenes.

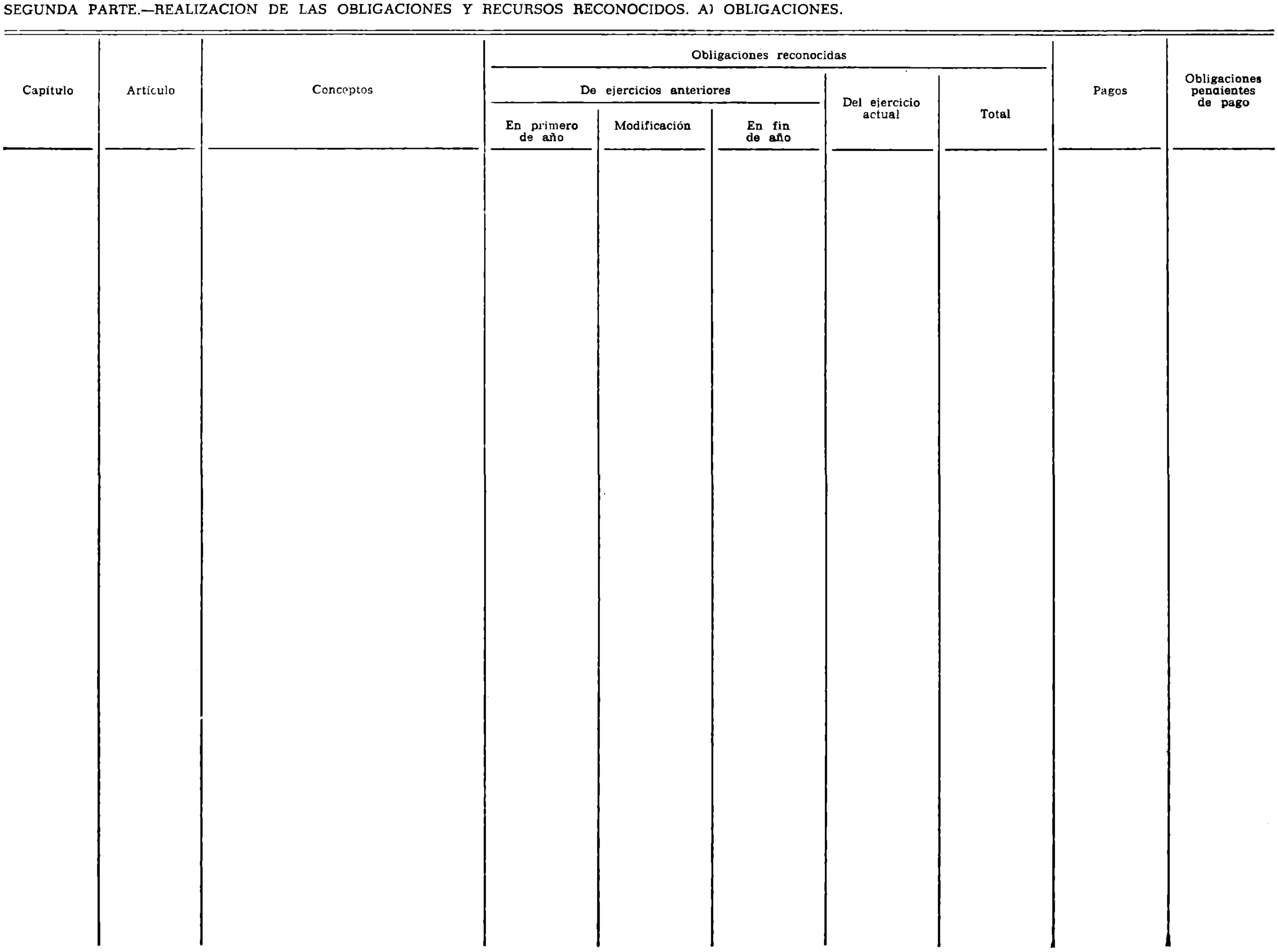

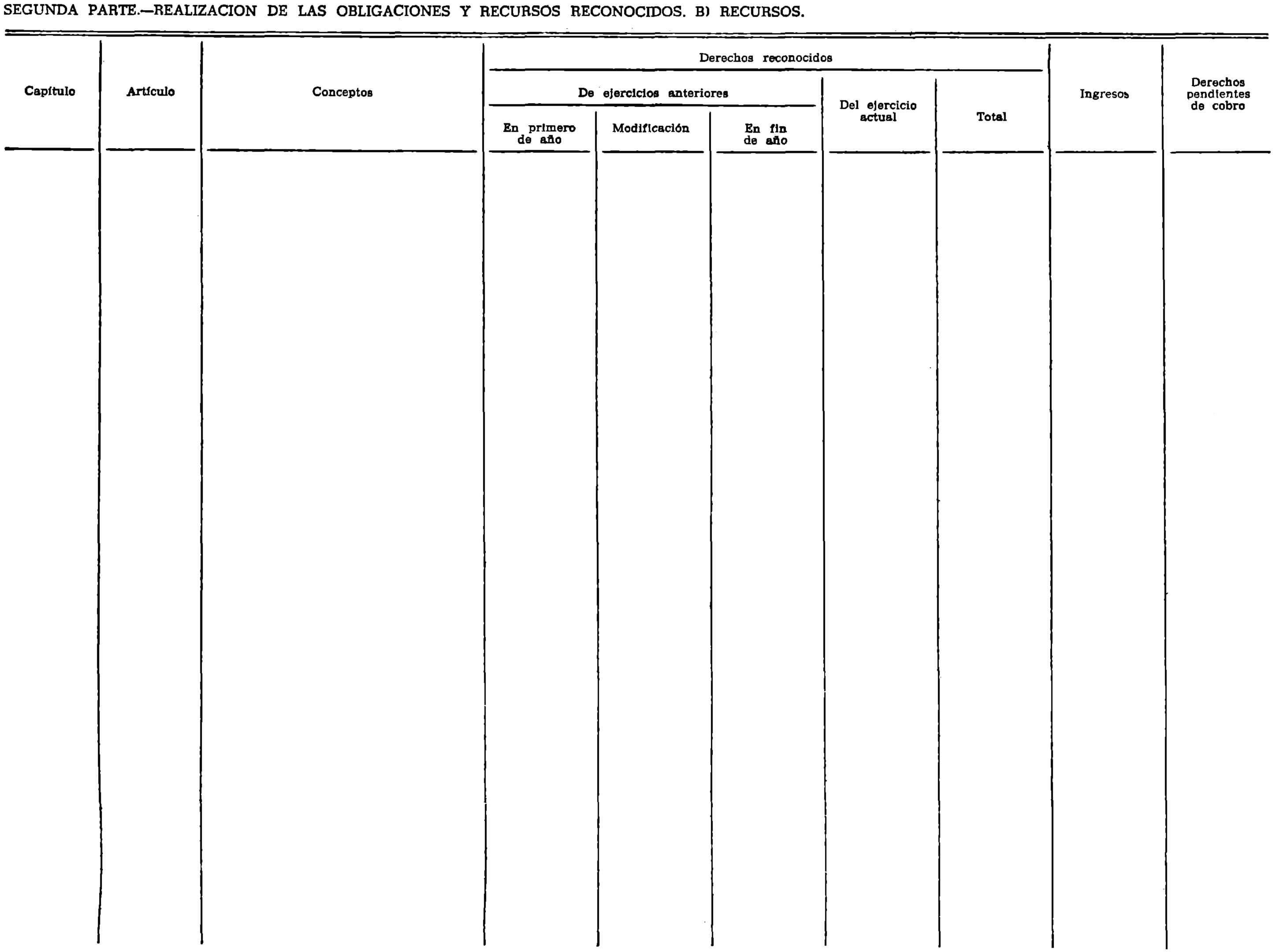

3.2.4 La segunda parte, «Realización de las obligaciones y recursos reconocidos» se subdivide también en dos apartados.

El primero, referido a las «Obligaciones», comprenderá las procedentes del año anterior con las modificaciones, aumentos y bajas experimentadas en el ejercicio, las obligaciones netas del año corriente y el total acumulado de ambas. El importe de los pagos, tanto de obligaciones del ejercicio como de años anteriores, por su cifra neta o líquida, es decir, deducidas los reintegros de pagos, salvo que éstos se apliquen al estado de recursos. Deberán aplicarse, en todo caso, al estado de recursos, los reintegros correspondientes a pagos que se hubieran hecho efectivos en años anteriores. Por diferencia se determinarán las obligaciones pendientes de pago en fin de año.

El estado de «Recursos» comprenderá los derechos reconocidos pendientes de cobro del año anterior, y las modificaciones, aumentos y bajas experimentadas, los derechos reconocidos en el ejercicio corriente y el total de ambos. Los ingresos realizados, tanto de derechos reconocidos de corriente, como de años anteriores, por su importe liquido, deducidas las devoluciones de ingreso cualquiera que hubiere sido el año de realización del ingreso, y los derechos pendientes de cobro al finalizar el año.

3.2.5 La tercera parte, «Resumen de ingresos y pagos», se destinará a consignar la totalidad de las operaciones realizadas durante el año, tanto sean de efectivo, como de formalización de compensación, con separación de las operaciones de carácter presupuestario de las de naturaleza extrapresupuestaria. Los ingresos y pagos presupuestos figurarán en esta parte de la cuenta por sus importes íntegros, consignándose, además, en el debe los pagos por devoluciones de ingresos con carácter negativo, y en el haber los ingresos por reintegros de pagos con igual carácter.

Formarán parte del debe las existencias iniciales y del haber las existencias a fin del período de la cuenta.

3.2.6 Justificación de la cuenta.

Con carácter general, la justificación de esta cuenta se realizará de acuerdo con el apartado 2.6 de esta Orden.

De los anteriores justificantes deberán unirse a la cuenta, para su envío por conducto de la Intervención General de la Administración del Estado al Tribunal de Cuentas, los siguientes:

a) Por las modificaciones de las dotaciones o recursos inicialmente aprobadas, se acompañará un estado en que se detalle por columnas la fecha de aprobación, clase de la modificación e importes en aumento y en baja, con sumas para cada uno de los conceptos del presupuesto. Al citado estado se unirá copia autorizada de la disposición o acuerdo aprobatorio de cada modificación.

b) Por los pagos se confeccionará, para cada artículo presupuestario o concepto extrapresupuestario, una relación comprensiva de la fecha de realización por orden cronológico, número de contabilidad del pago e importe del mismo. A la suma de cada relación de pagos Íntegros se deducirá, en su caso, el importe de los reintegros que se hubieran producido y contabilizado como minoración de pagos, resultando por diferencia la cifra de pagos líquidos del respectivo concepto, que deberá coincidir con la consignada en la segunda parte de la cuenta. Se unirán a estas relaciones los justificantes de cada pago que sean procedentes según su naturaleza.

c) Por los ingresos de carácter presupuestario se confeccionará un estado en el que marginalmente se consignarán los artículos del presupuesto y por columnas los importes de los ingresos íntegros, devoluciones e ingresos líquidos.

Al citado estado se acompañarán relaciones de las devoluciones efectuadas por cada artículo, con los documentos justificativos que las hubieren motivado.

d) Por las existencias de tesorería en fin de año se unirán el acta de arqueo de las existencias en la caja y las notas o certificaciones de cada entidad bancaria por los saldos en las mismas a la referida fecha.

El resto de la documentación, incluida la justificación de los ingresos, quedará en poder del Organismo a disposición del Tribunal de Cuentas, que podrá exigir el envío de la que considero necesaria o realizar las comprobaciones que estime oportunas en la sede del Organismo.

De igual modo, si el Tribunal de Cuentas así lo acordara y comunicara al Organismo, podrá suspenderse el envío de los justificantes anteriormente reseñados, conservándoles el Organismo en su poder a disposición del referido Tribunal de Cuentas.

3.2.7 Será cuentadante el Presidente o Director del Organismo autónomo, quien autorizará la cuenta conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad del mismo.

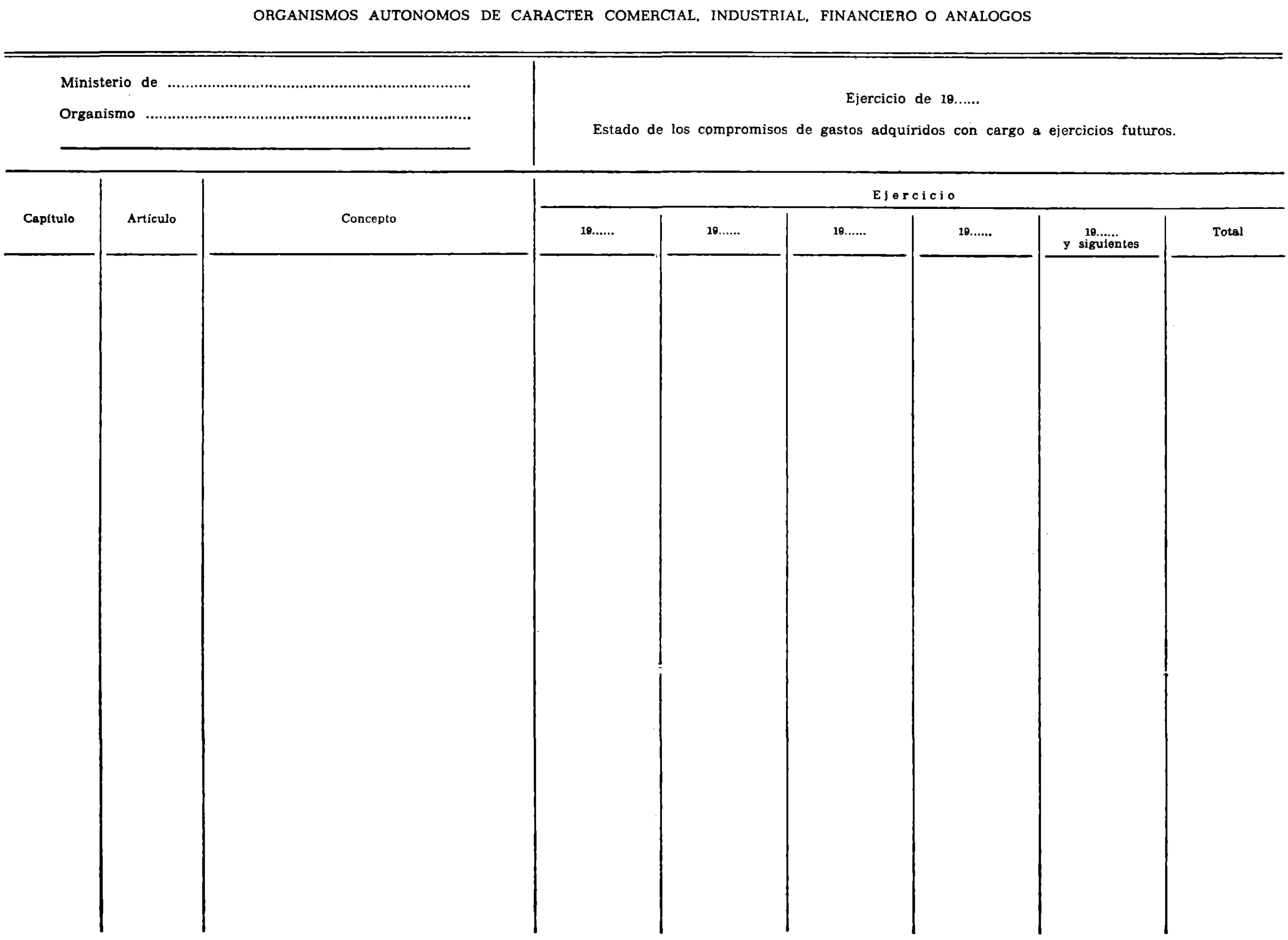

3.3 Estado de los compromisos de gastos adquiridos con cargo a ejercicios futuros.

3.3.1 Presentará los compromisos de gastos adquiridos con cargo a ejercicios futuros al amparo de la autorización contenida en los párrafos 2 y 3 del artículo 61 de la Ley General Presupuestaria y en relación con los conceptos de gasto a que se refieren los apartados a) y b) del párrafo 2 del citado artículo.

La estructura del estado se adaptará a la del modelo anexo número 2 de la presente Orden, con detalle de los conceptos presupuestarios afectados por los compromisos de gasto adquiridos y de su importe por ejercicios.

3.3.2 El Presidente o Director del Organismo autónomo autorizará el estado a que se refiere el párrafo anterior, conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad.

3.4 Balance y cuentas de explotación y resultados.

3.4.1 Presentarán la estructura de los modelos anexos números 3, 4 y 5 de la presente Orden, y en su redacción se tendrán en consideración las siguientes normas:

a) El «Balance de situación», «Cuenta de explotación» y «Cuenta de resultados del ejercicio» deberán adaptarse totalmente a los modelos citados, tanto en su estructura como en la denominación de las cuentas. En aquellos casos en que la denominación de las cuentas, de acuerdo con el plan de contabilidad del Organismo, difiera de la reseñada en los modelos adjuntos, se acoplarán en la cuenta que recoja valores homogéneos o tenga análoga significación.

b) Si en algún caso fuera imposible la adaptación a las cuentas contenidas en el modelo de balance o cuenta de resultados, se podrá excepcionalmente manuscribir su denominación específica en el grupo que resulte más adecuado a su naturaleza.

3.4.2 Los documentos a que se refiere este apartado se autorizarán por el Presidente o Director del Organismo autónomo conjuntamente con el Interventor-Delegado y el Jefe del Servicio de Contabilidad.

3.5 Plazo de rendición de cuentas y balances.

3.5.1 La documentación a que se refiere el número 3 de esta Orden se rendirá al Tribunal de Cuentas, por conducto de la Intervención General de la Administración del Estado, en el plazo de los tres meses siguientes a la terminación del año natural. Deberá remitirse en ejemplar duplicado con arreglo a los modelos que figuran en los anexos números 1 al 5 de esta Orden, uno de los cuales quedará en poder de la Intervención General de la Administración del Estado.

Los justificantes se remitirán en ejemplar único original, ion las salvedades ya expuestas en el apartado 3.2.6 anterior.

4.1 Con las cuentas parciales rendidas por los Organismos autónomos, se formará por la Intervención General de la Administración del Estado la «Cuenta de los Organismos autónomos comerciales, industriales, financieros o análogos» como parte integrante de la «Cuenta general del Estado», de conformidad con lo dispuesto en los artículos 132 y 135 de la Ley General Presupuestaria.

4.2 La cuenta a que se alude en el párrafo anterior tendrá el contenido y estructura que a continuación se indica:

PRIMERA PARTE. LIQUIDACION DE LOS PRESUPUESTOS

1. Liquidación del estado de dotaciones, que comprenderá, desarrollado por artículos:

A) De los créditos:

a) Los créditos autorizados, sus modificaciones y créditos definitivos.

b) Las obligaciones reconocidas con cargo a los mismos.

c) Los remanentes de créditos que se anulan, clasificados según sean susceptibles de incorporación o no al siguiente ejercicio.

B) De las obligaciones y pagos:

a) Las obligaciones pendientes de pago de años anteriores, con sus modificaciones.

b) Los contraídos en el ejercicio.

c) Los pagos realizados.

d) Las obligaciones pendientes de pago.

C) De las variaciones de activo y almacenes:

a) Las variaciones de activo estimadas, las producidas y sus desviaciones.

b) Las existencias iniciales de almacenes estimadas, las producidas y sus desviaciones.

2. Liquidación del estado de recursos, que comprenderá, desarrollado por artículos:

A) De las previsiones:

a) Las previsiones autorizadas, sus modificaciones y previsiones definitivas.

b) Los derechos reconocidos y liquidados.

c) La comparación entre previsiones y derechos reconocidos y liquidados.

B) De los derechos reconocidos y los ingresos:

a) Los derechos pendientes de cobro de años anteriores, con sus modificaciones.

b) Los contraídos en el ejercicio.

c) Los ingresos realizados.

d) Los derechos pendientes de cobro.

C) De las variaciones de pasivo y almacenes.

a) Las variaciones de pasivo estimadas, las producidas y sus desviaciones.

b) Las existencias finales de almacenes estimadas, las producidas y sus desviaciones.

3. Resumen de ingresos y pagos.

A) Movimiento general de ingresos y pagos con separación de los presupuestarios y los de carácter extrapresupuestario y la situación de la Tesorería o existencias.

SEGUNDA PARTE. BALANCES DE SITUACION Y RESULTADOS

A) Resumen de los balances de situación.

B) Resumen de las cuentas de explotación.

C) Resumen de las cuentas de resultados.

TERCERA PARTE. RESUMENES INFORMATIVOS

A) Balance consolidado.

B) Balance diferencial.

C) Balances sectoriales.

D) Clasificación funcional de las obligaciones reconocidas.

Lo que digo a VV. EE. y VV. II.

Dios guarde a VV. EE. y VV. II. muchos años.

Madrid, 16 de junio de 1978.

FERNANDEZ ORDOÑEZ

Excmos. e Ilmos. Sres. ......

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid