Butlletí Oficial de l'Estat

Contingut no disponible en català

Con el fin de facilitar al máximo la operatividad del funcionamiento de los denominados Depósitos de Provisiones y de Pertrechos y Piezas Extranjeras para Aviones en los Aeropuertos, en desarrollo y complementariedad de cuanto al efecto se regula en la vigente ordenación de la materia, y haciendo uso de las facultades reconocidas, se establece por esta Dirección General un nuevo procedimiento documental, de fiscalización y control, basado en las siguientes normas de servicio:

A) DEPOSITOS DE PROVISIONES

I. Antecedentes en la Administración

Las Compañías que se hallaren debidamente autorizadas por la Administración para el disfrute del régimen de Depósitos de Mercancías Extranjeras (Provisiones), sin pago de derechos de importación, habrán de contar con un expediente habilitado al efecto en la Administración de la Aduana bajo cuyo control y fiscalización se hallaren, al que incorporarán, necesariamente, la siguiente documentación: orden de concesión; relación codificada de productos; última acta de recuento de existencias; relación de personas autorizadas con poder bastante, capacitadas para suscribir documentos, en nombre de la Compañía, ante la Aduana.

El número del expediente de Compañía servirá de indicativo para toda clase de cuestiones relacionadas con la misma.

La ampliación del Código de nuevos productos autorizados se comunicará por la Compañía beneficiaría a la Administración de la Aduana de que se trate, que procederá a darles de alta en la Relación en su poder.

II. Documentación

Se utilizará la documentación que se expresa:

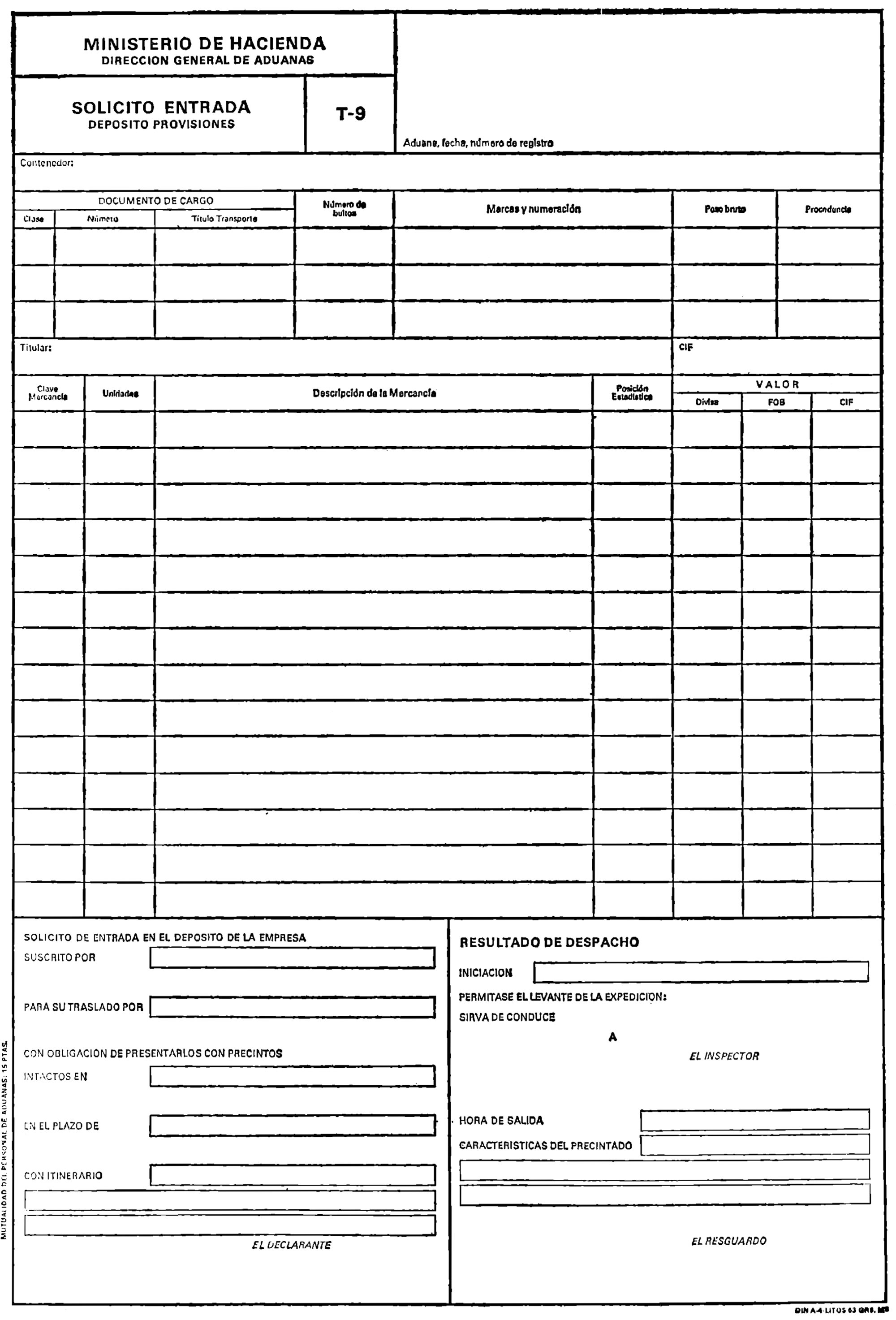

1. Solicito de entrada. Se hará uso del documento del Modelo T.9 que por la presente se aprueba (Anexo único).

Servirá tanto como solicitud de entrada, como de documento de despacho y conduce de la mercancía al Depósito. En él figurará el número del precinto de Compañía de los contenedores utilizados.

2. Hoja de control de ventas a bordo. Con independencia de los datos de Compañía, según su libre exigencia, habrá de contener, por necesidades administrativas, las que se expresan: número de registro; número y marca de los contenedores; diligencia de cumplido del Resguardo para la salida y el retorno; diligencia en la que se haga constar «La presente Hoja sirve de guía de la mercancía en el trayecto nacional-, para los supuestos de vuelos al extranjero con escala en aeropuerto nacional; la clase y cantidad de los productos de su código; fecha; vuelo; trayecto y, en su caso, el número de precinto de cada contenedor.

La Hoja de Control, a efectos de Aduanas, sirve de solicitud de salida de Depósito, de documento de embarque a la salida y de documento de entrada en Depósito para las devoluciones no vendidas a bordo.

3. Fichas de productos. Cada Compañía habilitará una ficha contable por clase de producto, según su propio código de utilización.

Las fichas en uso habrán de ser habilitadas por la Administración, con sello y rúbrica de funcionario capacitado. No podrá autorizarse nueva ficha hasta tanto se ultime la anteriormente habilitada para aquella clase de producto; en todo caso, se fijará el número de orden que le vaya correspondiendo a las sucesivas fichas habilitadas.

Las fichas contables de productos han de contener los siguientes datos de cabecera: clase de artículo; su código; cantidad; fecha de apertura de la ficha-número de orden de la ficha.

Por movimiento de operaciones: fecha; clase y número del documento aduanero (T.9 y Hoja de Control); vuelo; clase de la operación; unidades; saldo.

Cuando la Compañía de que se trate tuviera automatizado su sistema operativo, no será precisa la habilitación previa de las presentes fichas, dándose cuenta de tal circunstancia por la Aduana de que dependa el Depósito, a este Centro directivo, a fin de la aprobación de procedimiento informático utilizable, a efectos de control aduanero.

III. Registros

Se habilitarán los siguientes registros por Compañía:

1. De Solicites de Entrada. Servirá para anotar, secuencialmente, los que se fueran formalizando para el despacho de Aduanas de las expediciones consignadas al Depósito de que se trate.

El registro se llevará en la Administración, donde obrará a todos sus efectos.

Serán datos de obligada constancia: número de solicito; fecha; clase del documento de cargo (manifiesto, gula); su número; número de bultos; clase de la mercancía; valor.

2. De Hojas de Control de Ventas a Bordo. El registro se llevará por la propia Compañía, figurando en el mismo todas las producidas, con anotación de su número, fecha, vuelo y trayecto.

IV. Despacho de entrada en Depósito

1. La Compañía presentará en la Aduana, debidamente formalizado, el Solicito de Entrada (Modelo T.9).

Una vez cotejado dicho Solicito con el Manifiesto de cargo, será objeto de numeración y registro. Los registros, según se indica, serán independientes por Compañía.

Serán documentos a unir al Solicito de Entrada: copia del título de transporte y factura del proveedor extranjero.

La numeración, pues, de un Solicito ha de expresar el número de expediente de Compañía, seguido del secuencial de registro que correspondiera al documento presentado.

Registrado el Solicito, será cancelada con su número la correspondiente partida del Manifiesto de cargo.

2. Una vez registrado el Solicito, la Aduana retendrá el ejemplar color rosa, que quedará archivado en la Administración en el expediente de la Compañía, por orden correlativo de numeración.

3. El resto del documento (ejemplar principal y duplicados amarillo y azul) pasará a Inspección del recinto para el reconocimiento y despacho de la expedición, que se practicará con cumplimiento de las disposiciones generales al respecto.

4. Autorizado el levante por el Inspector, el Solicito servirá de conduce para su entrada en el Depósito.

5. El Resguardo retendrá, como antecedente, el ejemplar azul del documento.

6. El Solicito de Entrada (ejemplar principal y documentación incorporada) se conservará archivado igualmente por número correlativo de registro en el propio Depósito intervenido, a disposición de la Administración. El ejemplar amarillo se destina a uso interno de la Compañía.

7. Tan pronto tenga entrada la mercancía en el Depósito, se anotará su movimiento en cada una de las fichas afectadas.

V. Despacho de salida de Depósito. Despacho de sobrantes a bordo

1. Se formalizará Hoja de Control de Ventas a Bordo, que se numerará correlativamente en el libro habilitado en el Depósito de la Compañía de que se trate.

2. Se presentará al Resguardo que, a su vista, la diligenciará, permitiendo, en su caso, el embarque de la expedición.

3. Como quiera que, en la mayoría de los supuestos, se trata de trayectos cerrados con retorno en la misma fecha o en la inmediata, con posibilidad de devolución parcial de los géneros, la anotación en Ficha de las cantidades embarcadas se aplaza hasta el vuelo de regreso.

4. En tal sentido, quedará en el Depósito uno de los ejemplares de la Hoja como testigo de la operación.

5. Al retomo, la Compañía presentará al Resguardo la Hoja de Control, que ampara los contenedores precintados, para su entrada en el Depósito. El Resguardo deligenciará la Hoja, con anotación de su fecha.

6. Efectuado el recuento de los productos sobrantes y anotadas que hayan sido las cantidades en la Hoja de Control, el saldo, entre las embarcadas y las devueltas, será objeto de anotación en la respectiva Ficha contable.

7. Las Hojas de Control se conservarán archivadas en el Depósito por orden correlativo de numeración. Todas ellas han de llevar el indicativo de «Tomada razón en Ficha contable», con expresión de la fecha de la diligencia.

VI. Operaciones entre Depósitos

Los movimientos autorizados de mercancías entre Depósitos de una misma Compañía, dentro del territorio nacional, se documentarán en régimen de tránsito.

El Tránsito entre Depósitos se efectuará por cuenta de la propia Compañía que solicitara la operación, siendo responsable de las infracciones que pudieran cometerse en el curso de su realización.

VII. Relaciones mensuales. Actas de recuentos. Relación estadística anual

Mensualmente, las Compañias remitirán a la Aduana una relación por clave de productos con el saldo deducido de sus respectivas fichas contables, que servirá de antecedente a las obligadas actas de recuentos de existencias, a efectuar, al menos, con carácter semestral.

Finalizado el ejercicio de cada anualidad, y a fines estadísticos, las Compañías presentarán una relación por clave de productos que se hubieran movido, con expresión de las entradas y salidas, debidamente valoradas.

VIII. Fiscalización

Los Depósitos quedan sujetos, en todo momento, al control e intervención de la Administración que los ejercerá por comprobaciones periódicas y discrecionales, deducidas de los Solícitos de Entrada, Fichas de control y existencias reales. Los resultados habidos se formalizarán en los instrumentos reglamentariamente establecidos para la constancia de la actuación inspectora.

Con independencia de la referida tramitación, y cuando de la fiscalización ejercida resultaran incidencias excepcionales, se dará cuenta a este Centro directivo, a sus efectos.

B) DEPOSITOS DE PERTRECHOS Y PIEZAS PARA AVIONES

Las Compañías aéreas que disfrutaran de la concesión de un régimen de depósito de piezas y pertrechos para reparación de sus aeronaves, adecuarán su funcionamiento a las siguientes normas:

I. Regla general

Serán de aplicación, en general, a los depósitos de pertrechos y piezas extranjeras para aviones, las normas de procedimiento que para los de provisiones de Compañía se contemplan en anterior apartado A) de la presente Circular, con las singularidades que a continuación se detallan.

II. Despacho de entrada

Es de distinguir el material consumible, esto es, aquel que desaparece al efectuar la reparación de que se trate, del rotativo, entendiendo como tal al de sustitución de piezas y elementos por otros de fácil identificación. El régimen de depósito, propiamente dicho, se aplicará, exclusivamente, al material rotativo.

Por consiguiente, a efectos aduaneros, el material que se indica quedará sujeto a la siguiente reglamentación:

1. Material consumible. Será objeto de despacho a consumo en régimen de importación normal, con utilización de los documentos y trámites usuales en ésta clase de comercio, así como con disfrute de los beneficios que, en cada caso, resultaren de aplicación.

2. Material rotativo. Se seguirá la tramitación que para los depósitos de provisiones se detalla en el apartado A) IV de la presente Circular. Será suficiente, no obstante, a efectos de puntualización del Solicito de Entrada (Modelo T.9), la descripción y referencia de la mercancía que figuran en los documentos comerciales incorporados (factura comercial, nota de envío, albarán, etc.).

III. Despacho de salida

Pueden suscitarse las siguientes situaciones:

1. Devolución a origen. Se utilizará una declaración de exportación (Modelo B.3).

2. Instalación en aeronave reparada. Se efectuará directamente por la Compañía, sin necesidad de ninguna formalidad reglamentaria al respecto. Bastará simplemente que en la Ficha de productos se anote la fecha y la aeronave reparada.

Las piezas sustituidas se conservarán a disposición de la Administración hasta tanto se les dé destino reglamentario, que puede ser:

Reexportación. La salida del Depósito se documentará con Declaraciones del Modelo B.3.

Destrucción. Las piezas sustituidas, a petición de la Compañía interesada, podrán ser objeto de destrucción bajo control oficial. El número del acta formalizada servirá de justificante de la data contable producida sobre la Ficha de productos.

3. Remisión al Depósito de otra Compañía. Cuando el movimiento de la pieza lo fuera con destino a otro Depósito de Compañía, situado en territorio aduanero, la remisión se efectuará conforme a lo establecido en el anterior apartado.

Lo que se comunica para su conocimiento y el de los Servicios de V. S. dependientes.

Madrid a 3 de julio de 1970.‒El Director general, Antonio Rúa Benito.

Sr. Administrador de la Aduana de...

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid