Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El contrato entre el Ministerio de Defensa y el Instituto Nacional de Industria prevé en su cláusula número 37 la redacción, de común acuerdo, de unas reglas complementarias que recojan las normas precisas para el desarrollo del citado contrato. Asimismo, se especifica en la cláusula número 20 del contrato mencionado, que la cuenta de «Utilización, reposición y riesgos» será administrada conjuntamente por Defensa y la Empresa Nacional «Santa Bárbara», según se acuerde en las oportunas reglas a redactar. En ambos casos queda facultado el Ministro de Defensa para aprobar las Reglas redactadas recogiendo la expresada normativa.

En su virtud de conformidad con lo previsto en las cláusulas números 20 y 37 del contrato Ministerio de Defensa-Instituto Nacional de Industria, aprobado por Real Decreto 1767/1981, de 3 de agosto, dispongo:

Quedan aporbadas las «Reglas complementarias» y las «Reglas de administración de la cuenta de Utilización, reposición y riesgos» previstas en el contrato Ministerio de Defensa Instituto Nacional de Industria y redactadas de común acuerdo por ambas partes.

Las reglas citadas en el artículo primero y que se publican como anexo a la presente Orden entrarán en vigor en el día de la fecha y surtirán los efectos pertinentes a partir del día 4 de mayo de 1981, de acuerdo con la regla 7.ª de las complementarias aprobadas.

Madrid, 11 de febrero de 1982.

OLIART SAUSSOL

REGLA 1.ª DETERMINACION DEL VHT

De acuerdo con lo previsto en las cláusulas 36 y 37 del contrato, a efectos de redacción de presupuestos y liquidación de las órdenes de ejecución encomendadas, se aplicará en VHT, por «Centro de coste» o, en su caso, por «Línea de producción».

«Centro de coste» es aquella unidad de producción, diseñada por la Empresa dentro de cada Línea de producción, con fines funcionales propios en orden a la subdivisión del trabajo. Las «Líneas de producción» serán las de fabricación y mantenimiento y aquellas otras que determine la Empresa, agrupando cada una de ellas los Centros de coste correspondientes.

1.1 Los componentes de dichos VHT son:

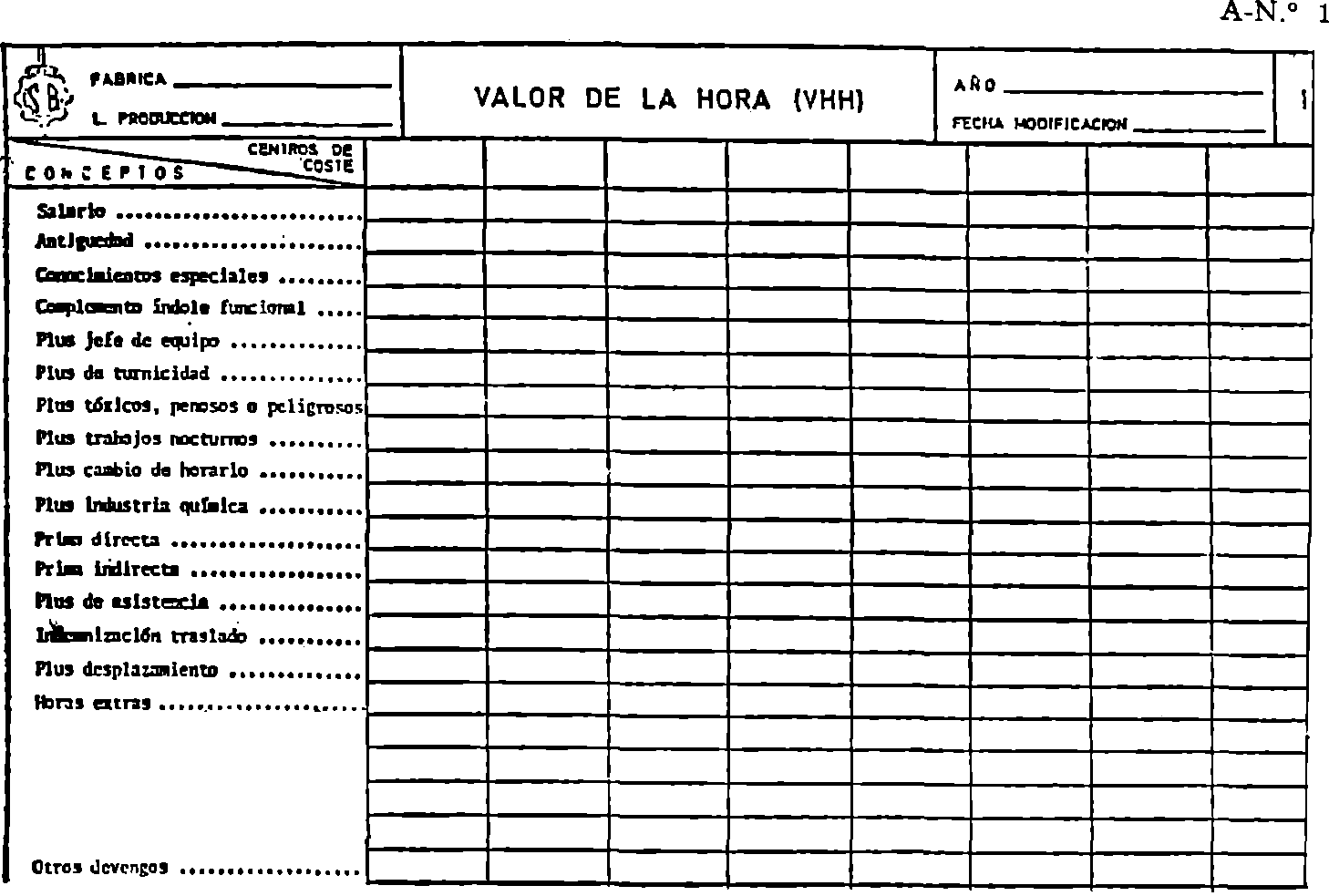

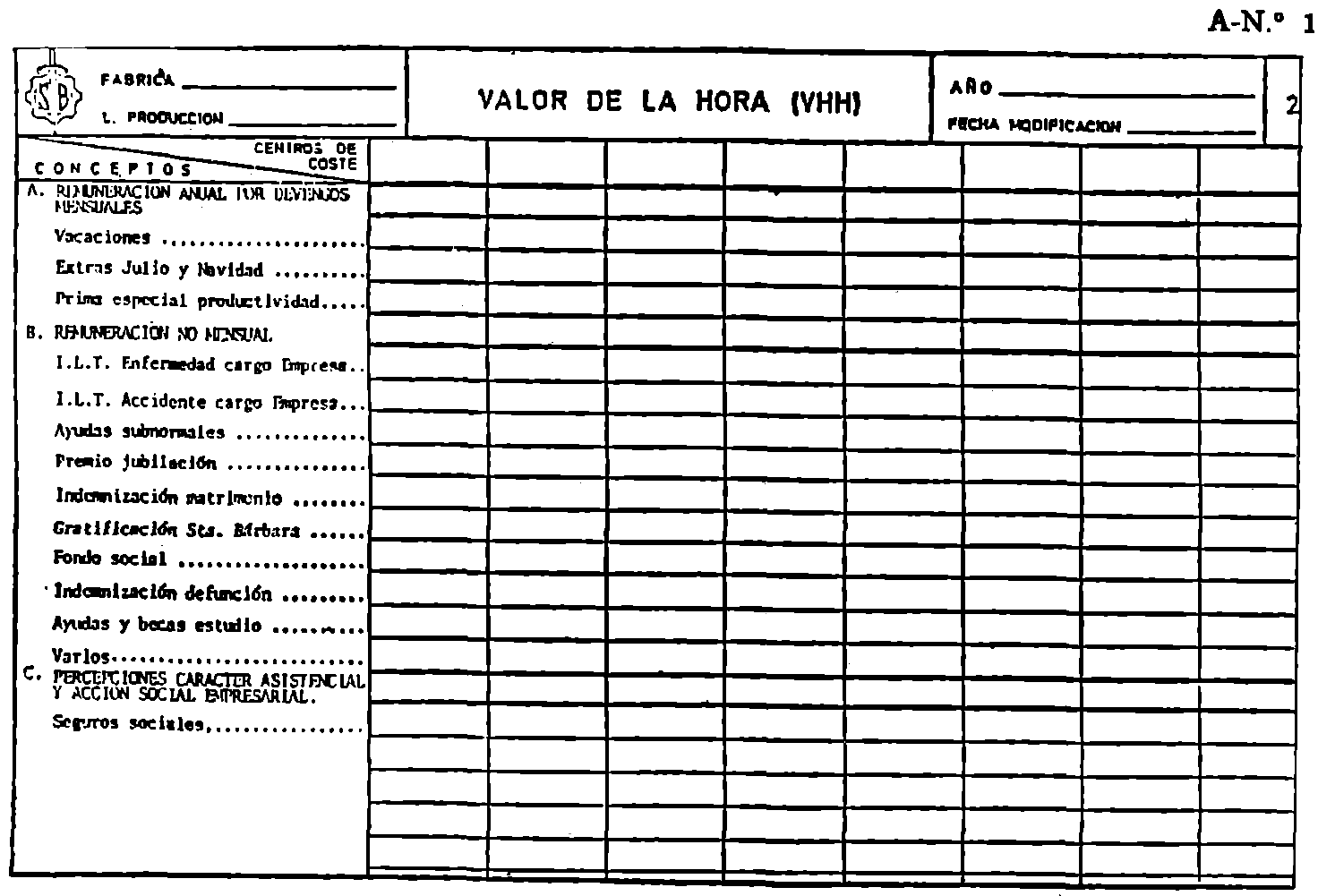

1.1.1 Remuneraciones de carácter personal de todos los operarios del Centro do coste por aplicación de Convenio Colectivo o disposiciones oficiales, desglosadas en los conceptos que se indican en el anexo 1, divididas por las horas de presencia del referido Centro.

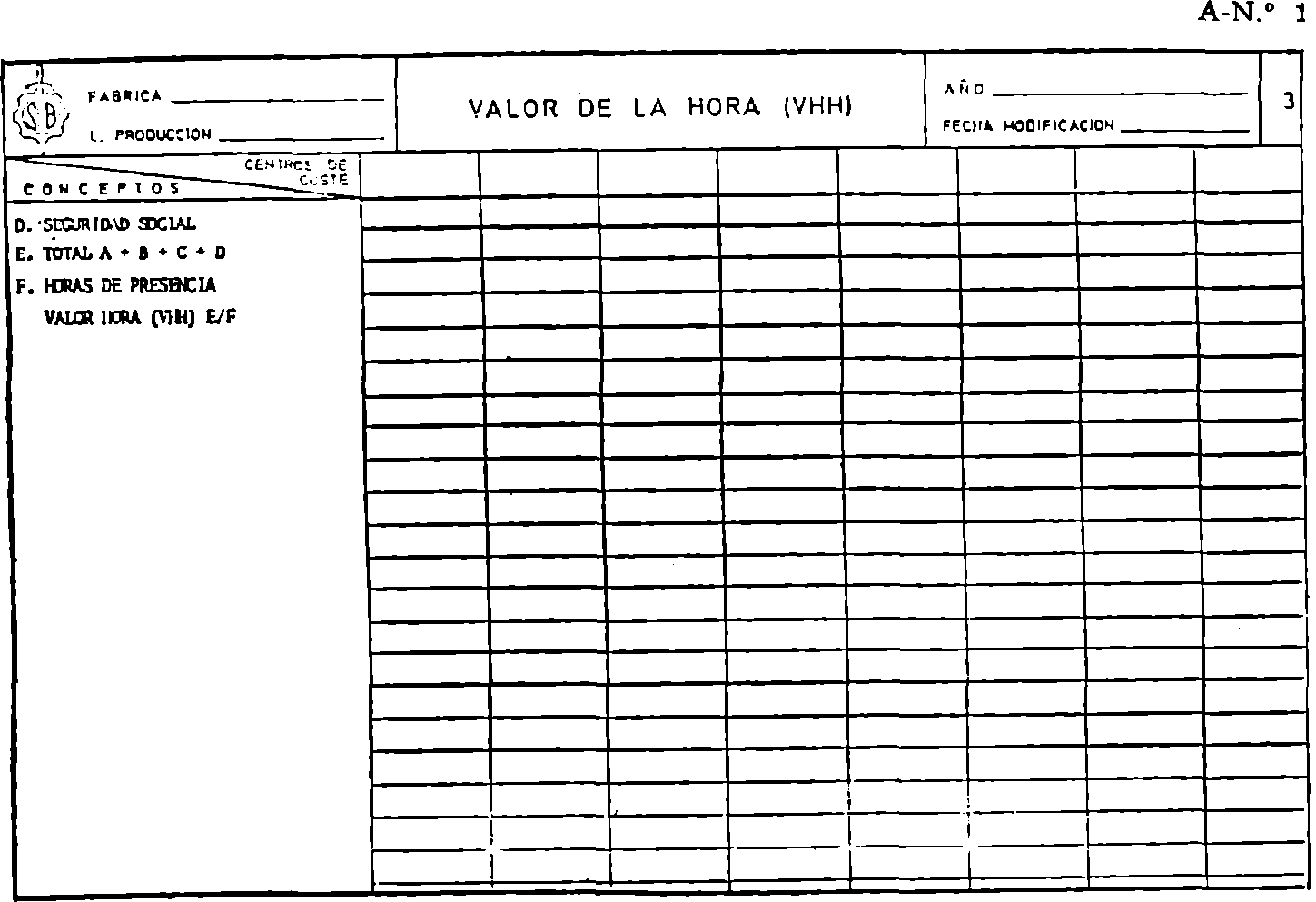

1.1.2 Cuotas de Empresa a favor de los organismos de la Seguridad Social por los distintas prestaciones que éstos realizan y las que, con carácter de obligatoriedad y análogo significado, sean establecidas por disposiciones laborales, referidos al personal indicado en el punto 1.1.1. Estas cuotas, calculadas por cada Centro de coste, se dividirán por las horas de presencia en dicho Centro. Su desglose actual es el que figura en el anexo 1.

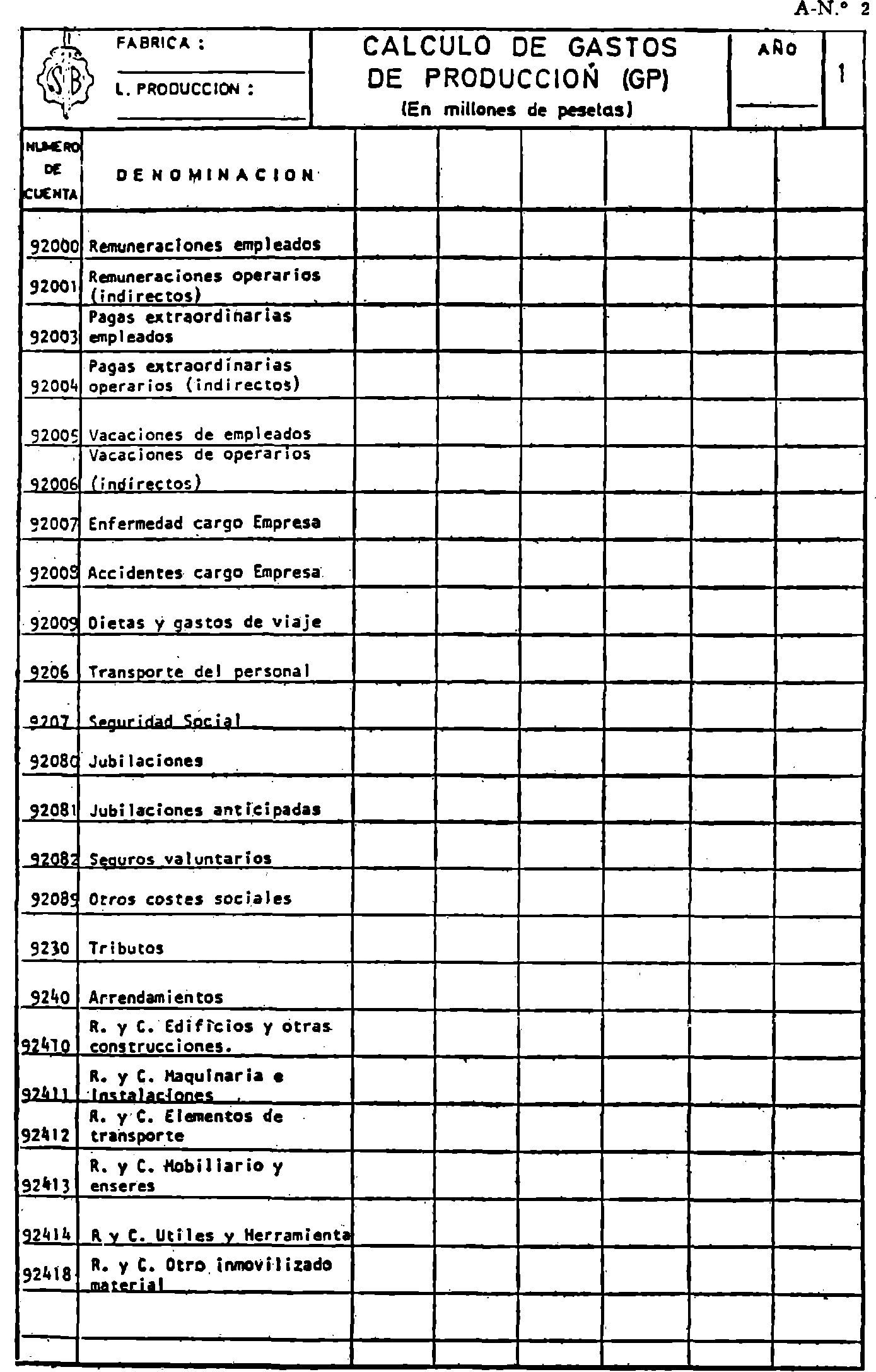

1.1.3 El importe de los gastos de producción (GP) de cada Centro de coste de la Línea de producción que se considere serán determinados según el Plan General de Contabilidad y con la extensión que comprende el anexo 2, dividido por las horas facturables del Centro de que se trate.

Cuando resulte conveniente, de acuerdo ambas partes, y la experiencia lo aconseje, la determinación de los gastos de producción se efectuará por Línea de producción, en lugar de Centro de coste.

1.2. El cálculo del expresado VHT será el resultado de la fórmula siguiente:

teniendo en cuenta que:

R es la totalidad de los conceptos incluidos en el punto 1.1.1, calculados anualmente.

SS es la suma de las cuotas abonadas por la Empresa a que hace referencia el punto 1.1.2, calculadas anualmente.

Hp es el total de horas de presencia del año que se considera, de todos los operarios integrados en el Centro de coste.

Gp es el importe por Centro de coste de los gastos definidos en el punto 1.1.3 para el año de que se trate.

Hf es el total de horas facturables al año por cada Centro de coste.

El resultado de esta fórmula será el VHT por Centro de coste que para 1981 se fija con carácter inicial en las cuantías que figuran en las tablas anexas.

En aquellas órdenes de ejecución que por su Complejidad no pueda ser determinada con anterioridad la influencia en que intervenga cada Centro de coste, para la redacción del presupuesto correspondiente, se aplicará el VHT medio por cada Línea de producción, cuyas cuantías figuran en las mismas tablas.

El primer término, del segundo miembro de la fórmula anterior se denominará «VHH».

1.3 Las modificaciones de estos VHT se ajustarán a las siguientes normas:

1.3.1 Modificaciones anuales:

Los componentes que integran el VHT se calcularán en base a los gastos reales tomados del ejercicio anterior y a los previstos para el ejercicio en que se apliquen, en función de disposiciones o circunstancias ya conocidas y justificables en el momento de calcularlos, permaneciendo inalterables durante los doce meses siguientes a su aprobación.

Antes de finalizar el mes de enero de cada año, la Empresa presentará a Defensa los valores VHT anuales, quien los aprobará, en su caso, dentro de los treinta días siguientes. Pasado este tiempo sin haber recibido resolución se aplicarán los valores propuestos por la Empresa, con carácter provisional.

1.3.2 Modificaciones extraordinarias:

Respecto a los componentes que integran el VHT, podrán ser variados mediante la adecuada propuesta de Defensa o la Empresa, cuando las desviaciones representen un perjuicio económico para alguna de las partes, en los siguientes casos:

Por cumplimiento del Convenio Colectivo o disposición legal aplicables, con efectividad desde la fecha de su entrada en vigor.

Como consecuencia de altas y bajas, cambios de categoría, antigüedad, etc., no consideradas en la previsión anual, con efectividad desde la fecha de aprobación por Defensa.

A tal efecto se determinarán de mutuo acuerdo los nuevos VHT por Centros de coste y Línea de producción.

1.3.3. Las modificaciones anuales o extraordinarias de los VHT solamente serán de aplicación a los presupuestos solicitados a partir de su vigencia.

Por lo que respecta a las certificaciones mensuales, cuando procedan de acuerdo con lo señalado en los puntos 5.2 y 5.3 de la regla 5.ª, se aplicarán asimismo los valores correspondientes a la última modificación vigente.

1.4. Los valores de VHT aprobados por Defensa se aplicarán tanto a las horas invertidas directamente en sus fabricaciones como en aquellos trabajos y servicios que resulten necesarios para efectuar su desarrollo.

Se entiende por horas a invertir directamente en las fabricaciones las que se trabajen de un modo exclusivo en las mismas, cualquiera que sea el personal que las preste.

En los trabajos y servicios a efectuar en el desarrollo de las fabricaciones se aplicarán las horas que correspondan a las del personal cuyas retribuciones no se han considerado en la determinación del VHT y que, sin embargo, se apliquen directamente a las fabricaciones. Estas retribuciones se valorarán con el criterio fijado para los componentes en los puntos 1.1.1 y 1.1.2 del VHT, pero divididos por las horas de presencia de este personal. A estos efectos, la Empresa facilitará a las Comisiones Inspectoras los datos precisos para su comprobación.

La determinación de otros conceptos de los que previamente pueda preverse la facturación directa se establecerán de acuerdo entre Defensa y la Empresa, así como el modo de llevarse a efecto dicha facturación.

REGLA 2.ª GASTOS GENERALES

Para cumplimiento de lo establecido en la cláusula 49 del contrato, el VHT se incrementará con el valor hora de Gastos Generales (GG) para cada fábrica, deducido del Plan General de Contabilidad (anexo 3) según el procedimiento señalado a continuación

El cálculo de los GG por hora, para la redacción de presupuestos y liquidación, se hará a nivel de cada una de las fábricas y tendrá el valor que resulte de la siguiente fracción:

Hft en cada fábrica es el total de las Hf previstas de todos los Centros de coste de la fábrica para el año que se considere.

Los GG se determinarán con el criterio indicado en el punto 1.3.1., teniendo el mismo valor anual para cualquier sistema de contratación.

El reparto de los Gastos Generales comunes de Empresa –que figuran en el citado anexo 3– se hará en base a la participación de cada fábrica en el conjunto de dichos gastos.

No obstante, previa la debida justificación, la Empresa podrá efectuar la asignación de la parte que corresponda de dichos Gastos Generales comunes, teniendo en cuenta circunstancias especiales, tales como nivel de ocupación, productividad, estructura y otros análogos.

En ningún caso se considerarán Gastos Generales comunes aquellos que deban imputarse como gasto directo a Centros de coste o Líneas de producción, computándose en este caso como Gastos de Producción (GP).

REGLA 3.ª ORDENES DE EJECUCION

3.1 Las órdenes de ejecución se acomodarán al modelo que a continuación figura:

MODELO ORDEN DE EJECUCION

En virtud de Orden dada por (3.2.1) ................................................................................. y con arreglo a las prescripciones del contrato vigente entre el Ministerio de Defensa y el Instituto Nacional de Industria, Real Decreto 1767/1981, de 3 de agosto, la «Empresa Nacional “Santa Bárbara” de Industrias Militares, S. A.», realizará el suministro (3.2.2) ............................................................................................................................................................................................................................................................................................

La Orden de ejecución está amparada por el certificado de existencia de crédito, expedido por (3.2.3) ...................................................... al número ................................ y fecha ................................... por cuantía ............................. pesetas, a cargo ....................................................... del presupuesto para ......................................................

Forman parte de la presente Orden de ejecución, y en todo caso se considera a todos los efectos parte integrante de la misma, la documentación que se une como anexos números (3.2.4) ............................................................................................................................................................................................................................................................................................................................................................

La «Empresa Nacional "Santa Bárbara” de Industrias Militares, S. A.», realizará el suministro comprendido en esta Orden de ejecución por el sistema de (3.2.5 ...............................................................................................................................................................................................................................................................................................................................................................

La presente Orden de ejecución se llevará a efecto por la fábrica de .................................................................................... ....................................................................................................... de la «Empresa Nacional “Santa Bárbara” de Industrias Militares, S. A.».

La Empresa responderá de que el objeto de la presente Orden de ejecución se efectúe con sujeción a las condiciones expresadas en los planos, especificaciones y demás documentos que se detallen en el articulo 2.°

La Empresa se obliga a entregar el objeto de la Orden de ejecución reseñado en el artículo primero en ..........................................................................................

La presente Orden de ejecución quedará cumplimentada en un plazo ............................................................................................................... contado desde el día siguiente de la fecha de esta Orden, a reserva de las prórrogas que pudieran concederse.

La presente Orden de ejecución será considerada cumplimentada una vez se haya satisfecho las condiciones expresadas en los documentos reseñados en el artículo 2.°

Las pruebas del objeto de la Orden de ejecución se ajustarán a lo establecido en las especificaciones reseñadas en el artículo 2.° o Serán las que a continuación se expresan (3.2.6) ...................................................... .........................................................................................................

Terminado el objeto de la Orden de ejecución y verificadas las pruebas, se llevará a cabo por la Empresa la entrega provisional de la misma a Defensa, suscribiéndose la correspondiente acta de recepción con las formalidades reglamentarías en Defensa. Una vez finalizado el plazo de garantía y si no hubiera objeciones que formular, o corregidos los defectos presentados, procederá la recepción definitiva..

El importe de esta Orden de ejecución ........................................................................ se ha fijado en...........................................................................

El pago de esta Orden de ejecución se verificará (3.2.7) ................................................................................

La presente Orden de ejecución se realizará con/sin .............................................................. derecho a revisión de precios, de acuerdo con la fórmula de revisión que, habiendo sido aprobada con arreglo a la Ley de Contratos del Estado y disposiciones complementarías, se acompaña como anexo número ............ de esta Orden de ejecución (3.2.8).

El plazo de garantía será de .......................................................................... contados a partir de la fecha de recepción provisional.

La Empresa Nacional «Santa Bárbara» podrá ser multada por las causas y en las cuantías que se fijan en el anexo número ......... a esta Orden de ejecución, con independencia de las sanciones establecidas en el contrato vigente (3.2.9).

Serán causa de resolución de esta Orden de ejecución las establecidas en las cláusulas 47, 78 y 77 del contrato vigente. Cuando las deficiencias en las características fundamentales del objeto de esta Orden de ejecución rebasen los límites de tolerancia fijados, Defensa podrá, a su juicio, proceder a la resolución de la misma o bien recibir el suministro de que se trate, imponiendo a la Empresa las penalidades especiales que aparecen en el anexo número ........... a que se refiere el artículo 14. En dicho anexo figurarán igualmente los citados límites de tolerancia.

La Empresa utilizará los materiales que se produzcan por las industrias -nacionales y sólo importará los aparatos y elementos especiales que, siendo indispensables para la debida eficacia, no se pueden adquirir en España en las condiciones de plazo o garantía satisfactorias a juicio de Defensa.

La presente Orden de ejecución, suscrita y aceptada por la Empresa Nacional «Santa Bárbara» de Industrias Militares, producirá desde su fecha todos los efectos legales. Para su interpretación se estará a lo prevenido en el contrato vigente, del que se considera ajarte integrante y complementaria (3.2.10).

ACEPTADO Y CONFORME

Por la «Empresa Nacional “Santa Bárbara” de Industrias Militares, S. A.»

Madrid a ....... de ........................... de 198 ...

Por el Ministerio de Defensa.

3.2. Normas para completar la redacción de la Orden de ejecución:

3.2.1 En el artículo 1 «Objeto» se consignará, en primer lugar, el órgano de contratación competente.

3.2.2 En este mismo articulo 1 se expresará el objeto de la Orden de ejecución de forma que quede claramente definido.

3.2.3 Por último, se indicará en dicho artículo 1 el Jefe

de Contabilidad del órgano de contratación. Cuando se trate de varías anualidades se harán constar los certificados de compromiso correspondientes.

3.2.4 En el artículo 2 «Documentación» se relacionarán los documentos que Defensa o la Empresa consideren necesario incorporar a la Orden de ejecución: proyecto, presupuesto, especificaciones técnicas, etc.

3.2.5 En el artículo 3 «Sistema de ejecución» se consignará cualquiera de los estipulados en la cláusula 44 del contrato. En el caso de utilizar el sistema de «coste y costas» para su sustitución posterior por el de «tanto alzado» se indicará la fecha tope de la transformación y se incluirá como anexo las normas de liquidación procedentes.

3.2.6 En el caso de que no figuren en las especificaciones técnicas las pruebas a realizar, se fijarán las mismas en este artículo.

3.2.7 El expresado artículo se cumplimentará de acuerdo con lo señalado en la regla 5.ª de estas normas.

3.2.8 En este artículo se especificará si procede o no la revisión de precios. En caso afirmativo se unirá como anexo la fórmula aprobada, los parámetros que inciden en la misma, su simbología y los valores iniciales, si fuesen conocidos, así como las instrucciones para su aplicación.

3.2.9 Para cada Orden de ejecución se establecerán las cuantías de las multas que deben imponerse por deficiencias en las características fundamentales del suministro, sus límites de tolerancia y las penalidades especiales para el caso en que habiéndose rebasado los límites de tolerancia, Defensa decida recibir el suministro de que se trate.

3.2.10 La Orden de ejecución deberá ser firmada por persona de la Empresa que tenga poderes para ello.

REGLA 4.ª PRESUPUESTOS

De conformidad con lo dispuesto en la cláusula 48 del contrato, para la redacción de presupuestos se tendrá en cuenta lo siguiente:

4.1 El modelo de presupuesto, de carácter genérico, será el que figura en el anexo 4. Se acompañará al mismo los antecedentes para su cálculo, que se incluyen como anexo 5, a nivel de las fábricas que intervienen en la realización de la Orden de ejecución.

4.2 A efectos de aplicación del sistema de ejecución elegido, de acuerdo con las particularidades que para cada uno de ellos prevé la cláusula 44 del contrato, deberán tenerse en cuenta los siguientes criterios:

4.2.1 Sistema de «tanto alzado».

El presupuesto total establecido se considera fijo para el suministro contratado, salvo que le corresponda la revisión de precios de conformidad con lo establecido en la regla 6.ª, sea cual sea la forma de pago que se establezca.

Los VHT y los GG hora aplicados a cada presupuesto serán vigentes en el momento de la confección de dicho presupuesto.

Los materiales serán valorados de acuerdo con el precio de mercado en el momento de confeccionar el presupuesto.

En el presupuesto establecido estarán incluidos todos los impuestos, arbitrios y exacciones públicas, en general, de carácter indirecto o repercutibles sobre el adquiriente (IGTE, IVA, etc.), así como recargos provinciales, locales, autonómicos o de cualquier otra clase.

4.2.2 Sistema de «unidades de obra».

El presupuesto total establecido se considera fijo, en la misma forma que se indica anteriormente para el sistema de «tanto alzado».

El cálculo de los VHT y GG, así como el valor de los materiales, se determinará también en la forma señalada en 4.2.1.

4.2.3 Sistema de «coste y costas».

El presupuesto estimativo establecido servirá de base para las autorizaciones y disposiciones del crédito correspondiente. El importé real será el que resulte de la suma de las certificaciones mensuales realizadas de conformidad con lo señalado en la regla 5.ª

4.3 Los presupuestos remitidos al órgano de contratación competente del Ministerio de Defensa serán suscritos por persona de la Empresa que tenga poderes para ello y en el escrito de remisión constarán las siguientes condiciones:

Forma de pago.

Plazo de entrega.

Lugar de entrega.

Plazo de validez de la oferta.

REGLA 5.ª FORMAS DE PAGO

Las Ordenes de ejecución, cualquiera que sea el sistema de realización adoptado de los enunciados en la cláusula 44 del contrato, serán abonadas a la Empresa en la forma y los plazos establecidos en las mismas.

5.1 A la firma de toda Orden de ejecución, la Empresa percibirá el importe del porcentaje de presupuesto que establece la cláusula 54 del contrato vigente.

Cualquiera que sea el sistema de ejecución, las cantidades anticipadas serán deducidas de las últimas certificaciones en la forma convenida por ambas partes en cada Orden de ejecución.

5.2 Para el pago y liquidación por el sistema de «coste y costas», mediante certificaciones mensuales, la Empresa facturará mensualmente las inversiones que haya realizado, diferenciando cada una de las partidas del presupuesto y entendiendo por inversión los gastos que se hayan ocasionado, en dicho período, como consecuencia del cumplimiento de la Orden de ejecución.

Los VHT y GG hora aplicados a cada certificación serán los vigentes en cada momento.

Los materiales serán valorados de acuerdo con el precio de mercado en el momento de la necesidad del acopio.

5.3 En los sistemas de ejecución por «tanto alzado» y «unidades de obra» se establecerán normalmente, como forma de pago, unos porcentajes al cumplirse determinadas condiciones.

En el caso de aplicar las facturaciones mensuales a las Ordenes de ejecución realizadas por estos sistemas, cada facturación comprenderá las inversiones efectuadas mensualmente por la Empresa en sus diferentes fases de ejecución, sin que en ningún caso pueda rebasarse el importe fijo presupuestado, conforme a lo establecido en la regla 4.ª

En la Orden de ejecución se hará constar el porcentaje del importe del presupuesto que, como máximo, podrá alcanzarse con las certificaciones mensuales, en función de las características, cuantía y plazo de entrega de la Orden de ejecución, quedando pendiente de la recepción provisional, en todo caso, un porcentaje equivalente al 7 por 100 del importe de dicha Orden de ejecución.

5.4 En el caso de realizarse una Orden de ejecución por el sistema de «unidades de obra», la facturación se realizará de acuerdo con las unidades suministradas y recepcionadas.

REGLA 6.ª REVISION DE PRECIOS

De acuerdo con lo previsto en la cláusula 52 del contrato, en aquellas Ordenes de ejecución que se realicen por el sistema de «tanto alzado» y «unidades de obra» –en las que se especifique la aplicación del derecho a revisión de precios–, ésta se ajustará a las normas dictadas en materia de contratación administrativa por la Ley de Contratos del Estado, su Reglamento y demás disposiciones complementarias, y los índices a aplicar a las fórmulas de revisión correspondientes serán los oficialmente aprobados.

REGLA 7.ª DISPOSICIONES FINALES Y NORMAS TRANSITORIAS

7.1 Las presentes reglas entrarán en vigor el día de su aprobación y tendrán efectos desde el día 4 de mayo de 1981.

7.2 Las fabricaciones en fase de contratación pendiente de formalización se regirán íntegramente por el contrato anterior, pudiendo pasarse al régimen establecido en el nuevo contrato, previo acuerdo de Defensa y la Empresa.

7.3 Las modificaciones de contratos anteriores que tengan lugar con posterioridad al 4 de mayo de 1981 se regirán por las vigentes reglas complementarias, con independencia de la fecha de contratación de la obra principal.

7.4 Desde la fecha de entrada en vigor del contrato hasta la aprobación de los valores VHT y GG para 1982 de las distintas fábricas, se aplicarán los valores Iniciales que se recogen en las tablas anexas.

TABLAS ANEXAS A LAS REGLAS COMPLEMENTARIAS

VALORES INICIALES

VALORES DE VHT - MAYO 1981

| Fábrica | Centro de coste | VHT (Ptas/hora) |

|---|---|---|

| Oviedo. | Valor medio Línea de Producción. | 1.233,80 |

| La Coruña. | Valor medio Línea de Producción. | 1.540,67 |

| Toledo. | Valor medio Línea de Producción. | 1.162,24 |

| Palencia. | Valor medio Línea de Producción. | 1.055,60 |

| Granada. | Valor medio Línea de Producción de Nitrocelulosa y Pólvora. | 1.715,13 |

| Valor medio Línea de Producción de Carga y Armado de disparos. | 1.007,61 | |

| Sevilla. | Valor medio Línea de Producción de Artillería. | 1.699,40 |

| Valor medio Línea de Producción de Carros de Combate. | 2.794,28 |

VALORES DE GG HORA - MAYO 1981

GG. Gastos Generales por Fábrica

| Oviedo. | 1.006,75 |

| La Coruña. | 1.298,22 |

| Toledo. | 1.075,73 |

| Palencia. | 806,25 |

| Granada. | 1.526,46 |

| Sevilla. | 1.099,57 |

REGLAS DE ADMINISTRACION DE LA CUENTA «UTILIZACION, REPOSICION Y RIESGOS»

1. La «Empresa Nacional “Santa Bárbara” de Industrias Militares, S. A.», en cumplimiento de lo dispuesto en el contrato suscrito entre el Ministerio de Defensa y el Instituto Nacional de Industria, aprobado por Real Decreto 1767/1981, de 3 de agosto, procederá a abrir en su contabilidad social una cuenta principal, que se denominará «Utilización, Reposición y Riesgos. Depósito».

2. La cuenta principal se desglosará, en la contabilidad auxiliar, en las tres cuentas siguientes:

Utilización de instalaciones.

Reposición de inmovilizados.

Riesgos.

3. La Empresa reflejará la mencionada cuenta principal en su balance de forma independiente y sin que en ningún caso puedan ser objeto de cesión, confusión, compensación, embargo, pignoración ni afectación distinta de los fines establecidos, los saldos resultantes de las cuentas auxiliares, que revertirán a Defensa al término del contrato.

4. Estas cuentas se aplicarán exclusivamente a los fines propios de cada una de ellas y se dotarán con los importes de los conceptos que se detallan en estas reglas. No obstante, teniendo en cuenta la idea unitaria de previsión general de la cuenta principal, se podrán efectuar transferencias entre los saldos de las mismas hasta un máximo del 10 por 100 anual.

CUENTA DE «UTILIZACION DE INSTALACIONES»

5. Esta cuenta tiene como finalidad atender en su medida los costes de las ampliaciones, mejoras y reparaciones extraordinarias de las Instalaciones, Fábricas, Establecimientos y Centros (IFEC) cedidos por Defensa, de acuerdo con la cláusula 20 del contrato, y sufragar los gastos de administración de la cuenta principal.

Dicha cuenta se nutrirá con:

a) El 6 por 100 anual del valor de los talleres, instalaciones y elementos de trabajo propiedad de Defensa no cedidos, durante el tiempo que la empresa los utilice, o la compensación que en su caso se acuerde.

b) El 30 por 100 de los importes obtenidos por aplicación de la cláusula 30 del contrato.

Esta cuenta se cargará con los importes de las ampliaciones, mejoras y reparaciones extraordinarias.

CUENTA DE «REPOSICION DE INMOVILIZADOS»

6. Esta cuenta tiene por objeto financiar la sustitución de los elementos de trabajo cedidos en uso a la Empresa, conforme a lo establecido en la cláusula 21 del contrato.

Dicha cuenta se nutrirá con el 30 por 100 de los importes obtenidos por aplicación de la cláusula 30 del contrato y se cargará con los importes de los bienes cuya reposición se autorice.

CUENTA DE «RIESGOS»

7. La cuenta de «Riesgos», tiende a cubrir, hasta el limite de su saldo y de acuerdo con la cláusula 22 del contrato, los siniestros que puedan producirse en los IFEC cedidos y las fabricaciones que para Defensa se efectúen, salvo que la Empresa por su cuenta tenga formalizada con una compañía privada la póliza de seguro correspondiente.

Esta cuenta se nutrirá con el 40 por 100 de los Importes obtenidos por aplicación de la cláusula 30 del contrato y con las cuantías de las primas aprobadas sobre los riesgos.

A esta cuenta se cargará el coste de los siniestros que se produzcan y sean aceptados.

8. Entre estas cuentas se efectuarán cargos y abonos por traspasos de saldos, correspondientes a las transferencias a que se hace referencia en la regla 4 y por los rendimientos que puedan producir en el periodo de que se trate.

9. Conforme a lo previsto en la cláusula 20 del contrato se constituirá una Junta Administradora formada del modo siguiente:

Presidente:

El Director general de Armamento y Material.

Vicepresidente:

El General Jefe de la División de Inspecciones Industriales.

Vocales:

Un miembro del CIAC (Rama de Armamento) de la Jefatura de Fabricación de la DTAT.

Un Jurídico de la DGAM.

Un Interventor de la DGAM.

Un Jefe de Intendencia de la DGAM.

Un representante de la Empresa.

Secretario:

El más moderno de los Vocales de Defensa.

10. Dicha Junta tendrá las siguientes facultades:

a) Examinar la correcta aplicación de las cantidades que se imputen a cada una de las cuentas parciales.

b) Examinar y aprobar el, presupuesto anual de gastos de la Junta Administradora.

c) Examinar las cuentas trimestrales y aprobar sus saldos anuales respectivos.

d) Estudiar las cuestiones que puedan plantearse entre Defensa y la Empresa en el cumplimiento de estas reglas y, en su caso, resolver las incidencias sobre las que no haya acuerdo.

La Empresa podrá recurrir estas resoluciones ante el Ministro de Defensa.

c) Proponer las modificaciones a estas reglas que pudieran estimarse oportunas.

f) Solicitar de la Empresa los datos y comprobaciones que estime conveniente.

g) Autorizar el gasto y su aplicación en las cuentas de «Utilización de instalaciones» y «Reposición de inmovilizados».

h) Designar Peritos para la averiguación de las causas y tasación de daños en los siniestros. Esta facultad podrá delegarse en las Comisiones Inspectoras.

i) Dar normas generales acerca del contenido del Informe pericial, atendiendo a la naturaleza del siniestro o referidas a las características de las fábricas.

j) Comunicar la aceptación de los siniestros y autorización del gasto correspondiente, aplicables a la cuenta de «Riesgos».

k) Aprobación del cálculo de las primas netas corrientes en plaza, en aquellos casos en que la Empresa es autoaseguradora.

DISPOSICIONES GENERALES

11. Las primas a que se refiere la regla 7 anterior se determinarán atendiendo a los valores de las primas netas corrientes sobre plaza, según los riesgos que cubran.

12. El cálculo de dichas primas se efectuará sobre el valor de inventario de los bienes cubiertos a que se refiere la cláusula 15 del contrato, y procederá su devengo cuando se produzca el alta en dicho inventario.

A la baja de cualquier bien en el citado inventario cesará la obligación de la prima correspondiente.

Las altas y bajas tendrán efectividad a partir del día primero del trimestre natural siguiente en que se haya producido dicha alta o baja. El derecho al devengo de las primas de todos los bienes que figuren en inventario nacerá el día siguiente de la entrada en vigor del contrato.

13. En el supuesto de estar cubiertos los bienes en proceso de fabricación o en almacenes, las primas se devengarán desde el día siguiente a la fecha en que se dio la orden de ejecución hasta el momento en que finalice el plazo para la recepción del material, en cuyo momento el riesgo correrá a cargo de Defensa. Teniendo en cuenta el normal desarrollo del proceso de fabricación, de la prima calculada con el anterior criterio se deducirá su 50 por 100. La diferencia resultante se abonará en la cuenta de «Riesgos», compensándose así los períodos de acopio de material, valor añadido y entregas parciales.

DE LOS BIENES CUBIERTOS

14. Son bienes cubiertos por la cuenta de «Riesgos» los siguientes:

1. Cada uno de los bienes incluidos en el inventario a que hace referencia la cláusula 15 del contrato y los que en lo sucesivo se incluyan en el mismo.

2. Los que siendo propiedad de Defensa se encuentren en proceso de fabricación o de reparación, siempre que no estén amparados por una póliza de seguro formalizada por la Empresa.

3. Aquellos otros con destino a Defensa que se encuentren en almacenes de la Empresa o transportados a su cargo, pendientes de entrega, siempre y cuando no estén amparados por la póliza a que se refiere el apartado anterior.

15. No se consideran bienes cubiertos los siguientes:

1. Los bienes propiedad de la Empresa.

2. Las inmovilizaciones y mejoras que a su cargo efectúe la Empresa por propia iniciativa en los IFEC cedidos.

3. Las obras y fabricaciones que la Empresa ejecute con fines ajenos a Defensa.

4. Los materiales existentes en almacenes que no estén atribuidos específicamente a Defensa.

5. Los materiales, fabricaciones u operaciones subcontratadas por la Empresa.

DE LOS RIESGOS ASUMIDOS

16. La cuenta de «Riesgos» cubre los siguientes riesgos:

1. Incendio, caída de rayo y demás daños producidos por agentes atmosféricos, explosiones accidentales y otros daños ocasionados a los bienes cubiertos por el normal funcionamiento de las instalaciones o elementos de trabajo y como consecuencia de éste.

2. Los daños producidos en los bienes cubiertos por accidente o negligencia leve del personal de la Empresa.

3. En general, cualquier otro riesgo de naturaleza análoga a los descritos en los dos apartados anteriores, que, sin figurar entre los riesgos excluidos, sean cubiertos normalmente por las compañías aseguradoras privadas.

17. Quedan excluidos en los bienes cubiertos los siguientes riesgos:

1. Robo o daño producido con dolo o negligencia gravé.

2. Los daños producidos como consecuencia de vicio, o defecto propio de la cosa.

3. Los riesgos de guerra, los derivados de terrorismo, huelgas, motines y otros de naturaleza análoga.

4. Los riesgos de carácter extraordinario o catastrófico que afecten a los bienes cubiertos.

5. Todos aquellos daños que tengan relación de causa o efecto de algunos de los riesgos asumidos.

DE LA LIQUIDACION DE SINIESTROS

18. En caso de siniestro, la Empresa, a efectos de esta cuenta, viene obligada a comunicarlo por escrito a la Comisión Inspectora correspondiente dentro del plazo de sesenta y dos horas de ocurrido aquél, con indicación de la fecha y hora, sus causas conocidas o presumidas, objeto siniestrado, los medios adoptados para aminorar sus consecuencias si es posible, las circunstancias en que se produjeron y la cuantía estimada de los daños.

Si transcurrido dicho plazo la Empresa no hubiese realizado la comunicación indicada, Defensa podrá reclamar los daños y perjuicios ocasionados como consecuencia de la demora en dicha comunicación. En caso de que concurra dolo o culpa grave en la comunicación de los datos solicitados, la Empresa perderá todo derecho a la indemnización.

19. Con independencia de la comunicación del siniestro antes mencionado, la Empresa, a la mayor brevedad posible, informará a la Junta Administradora de la cuenta sobre los mismos aspectos señalados en el primer párrafo del apartado anterior.

20. La Comisión Inspectora, una vez recibida la comunicación a que antes se hace referencia, velará por que se tomen por la Empresa las medidas adecuadas, adoptando, en su defecto, las que procedan, a cuyo fin exigirá de la Empresa la ejecución de las mismas, para lo cual mantendrá la comunicación debida con la Junta Administradora de la cuenta.

21. Salvo designación o delegación expresa y previa por la Junta Administradora, la Comisión Inspectora en el momento de recibir la comunicación de siniestro de la Empresa efectuará el peritaje o nombrará entre su personal el Perito competente que estime más adecuado, pudiendo la Empresa aceptarlo también como suyo o designar el que estime pertinente para que conjuntamente realicen la comprobación pericial y valoren, por tasación objetiva de los bienes afectados, no sólo el importe de los daños producidos por el siniestro, sino también estimativamente el importe previsible de la reparación o reposición.

En caso de disconformidad entre los dos Peritos se nombrará, de común acuerdo entre ellos, un tercero, que actuará con carácter dirimente en los aspectos técnico y valorativo, sometiéndose ambas partes a estas decisiones.

22. El informe pericial hará constar lo siguiente: Lugar, hora y fecha; las causas conocidas, alegadas o presumibles del siniestro; bienes afectados, si éstos son de los cubiertos o no; el servicio que se hallaban prestando en el momento del siniestro y si debe considerarse entre dos riesgos incluidos o excluidos; los elementos salvados y su posible aprovechamiento y valor; de las medidas adoptadas por la Empresa para prevenir, reducir o salvar los efectos del siniestro; si hubo o no por parte de la Empresa negligencia y demás circunstancias de interés acerca del siniestro.

Se acompañarán los certificados e informes de los Organismos, Autoridades o servicios competentes que acrediten las causas del siniestro, así como tasación razonada.

El informe pericial será elevado a la Junta Administradora en el plazo de treinta días naturales y en el supuesto de no poderse cumplimentar en ese plazo lo pondrá en conocimiento de dicha Junta a los dedbidos efectos.

DE LA REPARACION DE LOS DAÑOS

23. En el caso de que la reparación de los daños se lleve a cabo con los medios de la propia Empresa se tendrá en cuenta lo siguiente:

En el plazo máximo de cuatro meses desde que ocurrió el siniestro la Empresa, presentará un presupuesto a la Comisión Inspectora, que, a su vez, lo elevará a la Junta Administradora con el informe correspondiente.

En el caso de no presentar el presupuesto en el plazo mencionado, se supondrá que la Empresa renuncia a resarcirse del importe de los daños, cuyo coste deberá ser a cargo de la misma.

24. En cualquier otro caso, la Empresa, en el plazo convenido con la Junta Administradora, presentará a la Comisión Inspectora un presupuesto para la realización de las obras o adquisiciones necesarias para reparar o reponer las instalaciones y elementos de trabajo dañados por el siniestro. Se acompañarán al mismo un proyecto de Orden de ejecución y los demás documentos que sean convenientes (memorias, planos y proyectos si la importancia de la obra lo justifica, estudios comparativos de ofertas y justificación de la elección, etc.).

El presupuesto y Orden de ejecución serán revisados y aceptados, si procede, por la Junta Administradora, que podrá, en su caso, devolverlos a la Empresa con objeciones razonadas o interesar de ésta, de la Comisión Inspectora o de los Peritos la información que estime oportuna.

Durante la realización de la obra, Defensa tendrá, respecto a su ejecución, las mismas facultades que para las restantes obras ejecutadas por la Empresa, con arreglo al Contrato y demás disposiciones reglamentarias vigentes que resulten congruentes con la imputación del gasto a esta cuenta.

25. Los gastos de averiguaciones y prueba de los daños se pagarán con cargo a la cuenta de «Riesgos».

Los gastos del Perito nombrado por la Empresa correrán a cargo de ésta, y los del tercer Perito se sufragarán a partes iguales.

El pago completo de la indemnización procedente deberá llevarse a cabo por la cuenta de «Riesgos» dentro, del mes siguiente al término de la liquidación definitiva.

El expediente de liquidación definitiva será sometido por la Empresa a la Junta Administradora, acompañándose acta de recepción y presupuesto y detalle de los pagos y saldo final.

26. Cuando el valor de reposición del bien siniestrado sea superior al saldo de la cuenta de «Riesgos» se estará a lo dispuesto en la cláusula 22 del contrato.

DISPOSICIONES TRANSITORIAS

A la entrada en vigor del presente contrato, los saldos que presenten las antiguas cuentas «Fondo de Autoseguro», «Cuenta de Materiales» y «Canon Ministerio del Ejército» se refundirán en la principal de la nueva cuenta de «Utilización, reposición y riesgos. Depósito», cuyo importe se distribuirá en cada una de las cuentas auxiliares en función de los porcentajes establecidos en el capítulo II, apartados números 5, 6 y 7.

Cuando se lleve a cabo la cesión de nuevos IFEC por Defensa a la Empresa, conforme a lo estipulado en la cláusula 13 del contrato, la Empresa podrá adquirir materiales propiedad de Defensa depositados en dichos IFEC, de acuerdo con sus necesidades, abonándose el importe de los mismos, según inventario, a la cuenta auxiliar «Reposición de inmovilizados».

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril