Agencia Estatal Boletín Oficial del Estado

El artículo 83.1 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras normas tributarias, preceptúa que las retenciones o ingresos a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos, se fijarán reglamentariamente tomando como referencia el importe que resultaría de aplicar las tarifas a la base de retención o ingreso a cuenta.

Por su parte, la disposición adicional duodécima de la misma Ley señala que, en las retenciones por rendimientos de trabajo, se tendrán en cuenta las circunstancias personales y familiares del perceptor.

En desarrollo de la citada Ley 40/1998, se ha aprobado el Real Decreto 2717/1998, de 18 de diciembre, por el que se regulan los pagos a cuenta en el Impuesto sobre la Renta de las Personas Físicas y en el Impuesto sobre la Renta de no Residentes y se modifica el Reglamento del Impuesto sobre Sociedades en materia de retenciones e ingresos a cuenta, en cuyo artículo 15, apartado 1, se señala que los contribuyentes deberán comunicar al pagador de rentas del trabajo la situación personal y familiar que influye en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de éste, habilitando, en el párrafo segundo del citado apartado, al Departamento de Gestión Tributaria para que mediante Resolución, apruebe el modelo de comunicación de datos al pagador a cuyo contenido deberán ajustarse las comunicaciones que se realicen.

Por todo ello, considerando el derecho general de los contribuyentes a ser informados y asistidos por la Administración tributaria en el cumplimiento de sus obligaciones tributarias acerca del contenido y alcance de las mismas, que se contiene en la letra a) del artículo tercero de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, y haciendo uso de la habilitación conferida por el párrafo segundo del apartado primero del artículo 15 del Real Decreto 2717/1998, de 28 de diciembre,

Este Departamento ha resuelto lo siguiente:

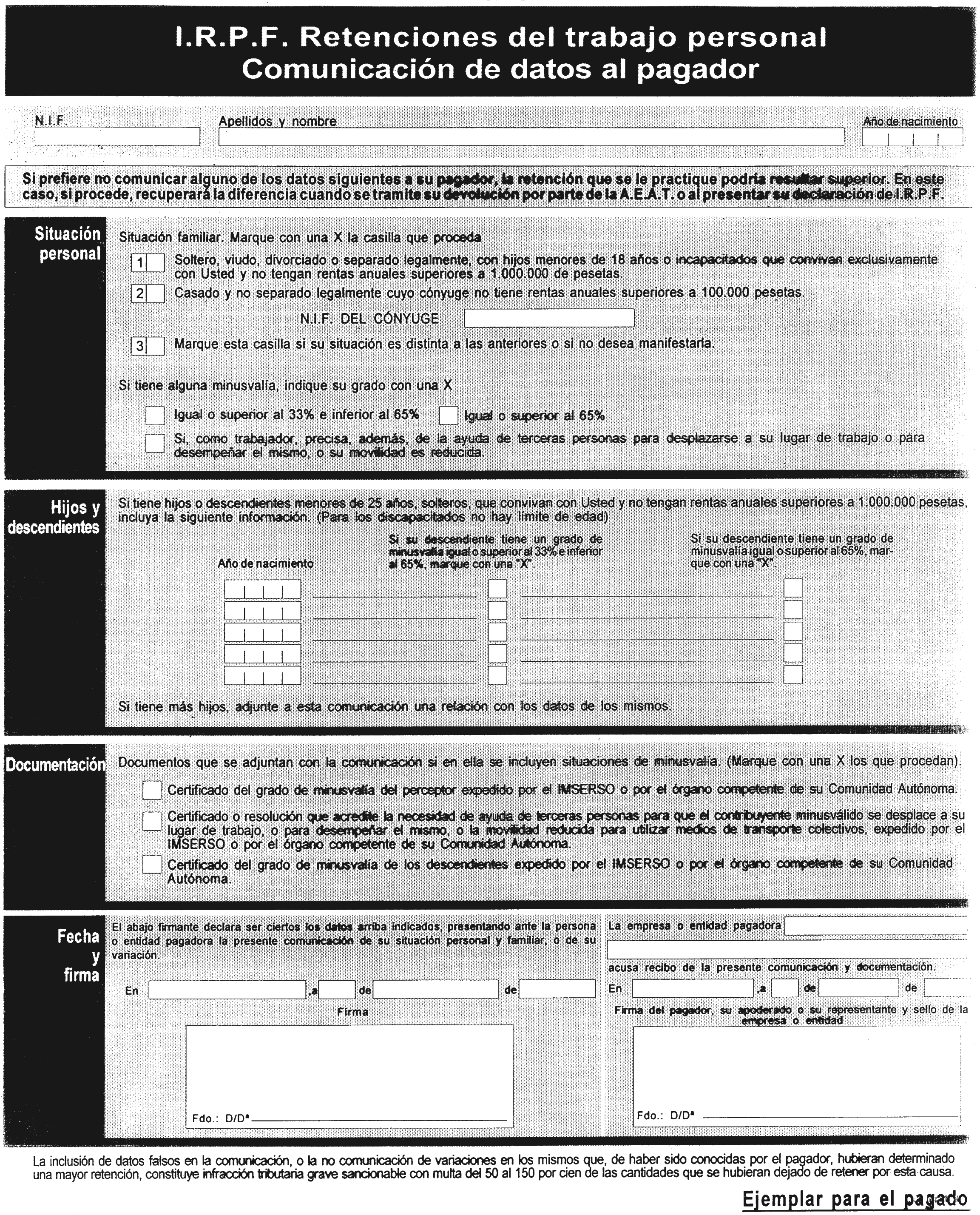

Se aprueba el modelo de comunicación de datos al pagador que figura en el anexo de la presente Resolución, que consta de dos ejemplares, un ejemplar para el pagador y otro para el perceptor. El ejemplar para el perceptor podrá sustituirse por una copia o recibo del ejemplar entregado al pagador en el que éste cumplimente los datos relativos a su identidad, lugar y fecha de presentación, firma y sello de la empresa o entidad. Serán válidos, también, aquellos formularios que, ajustados al contenido del modelo que aprueba la presente Resolución, respondan a un formato diferente.

Este modelo o, en su caso, los formularios que se ajusten a su contenido, serán utilizados por los perceptores de rentas de trabajo, para comunicar al pagador los datos correspondientes a su situación personal y familiar que influyan en el importe excepcionado de retener, en la determinación del tipo de retención, o en las regularizaciones de éste.

No obstante lo anterior, cuando el perceptor de rendimientos del trabajo estuviese obligado a satisfacer por resolución judicial una pensión compensatoria a su cónyuge o cuando satisfaga anualidades por alimentos a favor de los hijos por decisión judicial, siempre que el importe de estas últimas sea inferior a la base para calcular el tipo de retención, podrá ponerlo en conocimiento de su pagador, mediante escrito no ajustado a modelo, acompañando testimonio literal de la resolución judicial determinante de la pensión o anualidad, respectivamente.

La comunicación deberá efectuarse con anterioridad al día primero de cada año natural o al inicio de la relación por la cual se perciban los haberes, considerando la situación personal y familiar que previsiblemente vaya a existir en estas dos últimas fechas, sin perjuicio de que, de no subsistir aquella situación en las fechas señaladas, se proceda a comunicar su variación al pagador. No será preciso reiterar en cada ejercicio la comunicación de datos al pagador, en tanto no varíen las circunstancias personales y familiares del contribuyente.

El modelo que aprueba la presente Resolución se utilizará también por los perceptores de rentas de trabajo para comunicar a su pagador las variaciones en su situación personal y familiar en los siguientes casos:

Si en el curso del año natural se produjera un aumento en el número de descendientes, sobreviniera la condición de minusválido o aumentara el grado de minusvalía en el perceptor de rentas de trabajo o en sus descendientes, siempre que, de acuerdo con el artículo 40 de la Ley del Impuesto sobre la Renta de las Personas Físicas, dichas circunstancias determinasen un incremento en el mínimo personal o familiar.

Si en el curso del año natural el cónyuge del contribuyente dejase de considerarse como a cargo del mismo, por obtener rentas anuales superiores a 100.000 pesetas, incluidas las exentas.

Cuando en el curso del año natural el contribuyente cambiara su residencia habitual de Ceuta o Melilla, Navarra o los territorios históricos del País Vasco, al resto del territorio español o del resto del territorio español a las ciudades de Ceuta o Melilla, se comunicarán dichas circunstancias al pagador mediante escrito no ajustado a modelo.

Del mismo modo, cuando por resolución judicial el perceptor de rendimientos del trabajo quedase obligado a satisfacer una pensión compensatoria a su cónyuge, o anualidades por alimentos a favor de los hijos, siempre que el importe de estas últimas sea inferior a la base para calcular el tipo de retención, se podrán comunicar al pagador mediante escrito no ajustado a modelo, acompañando testimonio literal de la resolución judicial determinante de la pensión o anualidad, respectivamente.

Las variaciones en las circunstancias personales y familiares que se produzcan durante el año y que supongan un menor tipo de retención, podrán ser comunicadas a efectos de la regularización prevista en el artículo 14 del Real Decreto 2717/1998, y surtirán efectos a partir de la fecha de la comunicación, siempre y cuando resten, al menos, cinco días para la confección de las correspondientes nóminas.

Cuando estas variaciones supongan un mayor tipo de retención, deberán ser comunicadas en el plazo de diez días desde que se produzcan y se tendrán en cuenta en la primera nómina a confeccionar con posterioridad a esa comunicación, siempre y cuando resten, al menos, cinco días para la confección de la nómina.

La regularización que implica la comunicación de las citadas variaciones podrá realizarse, a opción del pagador, a partir del día 1 de los meses de abril, julio y octubre, respecto de las variaciones que, respectivamente se hayan producido en los trimestres inmediatamente anteriores a estas fechas.

La falta de comunicación al pagador de las circunstancias personales y familiares, o de su variación, determinará que aquél aplique el tipo de retención correspondiente sin tener en cuenta dichas circunstancias, sin perjuicio de las responsabilidades en que el perceptor pudiera incurrir cuando la falta de comunicación de dichas circunstancias determine la aplicación de un tipo inferior al que corresponda, en los términos previstos en el artículo 89 de la Ley del Impuesto.

La comunicación de los datos relativos a los hijos y descendientes, se referirá a aquellos que cumplan los requisitos exigidos en la letra b) del número 1 del apartado 3 del artículo 40 de la Ley del Impuesto sobre la Renta de las Personas Físicas y en el artículo 11 del Real Decreto 2717/1998. A estos efectos, se asimilarán a los descendientes aquellas personas vinculadas al contribuyente por razón de tutela y acogimiento, en los términos previstos en la legislación civil aplicable.

Cuando los contribuyentes tengan distinto grado de parentesco con el descendiente, la inclusión del descendiente en la comunicación corresponderá a los de grado más cercano, salvo que éstos no tengan rentas superiores a 1.000.000 de pesetas, incluidas las exentas.

Los documentos que el perceptor de rentas de trabajo podrá adjuntar con el modelo de comunicación, por cada una de las circunstancias que a continuación se relacionan, serán los siguientes:

Circunstancias personales: Grado de discapacidad propia y/o de los hijos o descendientes.

Necesidad de ayuda de terceras personas para desplazarse a su lugar de trabajo o para desempeñar el mismo, o discapacidad con movilidad reducida para utilizar medios de transporte colectivos.

Pago de anualidades por alimentos a favor de los hijos satisfechas por decisión judicial.

Abono de pensión compensatoria a favor del cónyuge satisfecha por decisión judicial.

Documentación: Certificado del grado de minusvalía expedido por el IMSERSO o por el órgano de la Comunidad Autónoma competente en materia de valoración de minusvalías.

Certificado del grado de minusvalía expedido por el IMSERSO o por el órgano de la Comunidad Autónoma competente en materia de valoración de minusvalías.

Testimonio literal de la resolución judicial determinante de las anualidades.

Testimonio literal de la resolución judicial determinante de la pensión compensatoria.

No obstante lo anterior, se considerarán afectos de una minusvalía igual o superior al 33 por 100 los pensionistas de la Seguridad Social que tengan reconocida una pensión de incapacidad permanente con el grado de incapacidad permanente total, absoluta o gran invalidez.

El pagador deberá conservar a disposición de la Administración tributaria los documentos aportados por el contribuyente para justificar la situación personal y familiar, quedando obligado, asimismo, a conservar la comunicación debidamente firmada.

Los contribuyentes podrán solicitar, en cualquier momento, de sus correspondientes pagadores la aplicación de tipos de retención superiores a los que resulten de lo previsto en el procedimiento previsto en el artículo 15.4 del Real Decreto 2717/1998, con arreglo a las siguientes normas:

La solicitud se realizará por escrito ante los pagadores, quienes vendrán obligados a atender las solicitudes que se les formulen, al menos, con cinco días de antelación suficiente a la confección de las correspondientes nóminas.

El nuevo tipo de retención solicitado se aplicará, como mínimo, hasta el final del año, y en tanto no renuncie por escrito al citado porcentaje o no solicite un tipo de retención superior, durante los ejercicios sucesivos, salvo que se produzca variación de las circunstancias que determine un tipo superior.

De conformidad con el artículo 89.3 de la Ley 40/1998, del Impuesto sobre la Renta de las Personas Físicas y otras normas tributarias, la inclusión de datos falsos en la comunicación, o la no comunicación de variaciones en los mismos que, de haber sido conocidas por el pagador, hubieran determinado una mayor retención, constituye infracción tributaria grave sancionable con multa del 50 al 150 por 100 de las cantidades que se hubieran dejado de retener por esta causa y sin que la sanción pueda ser inferior a 10.000 pesetas.

De conformidad con los artículos 9, 10 y 11 de la Ley Orgánica 5/1992, de 29 de octubre, de regulación del tratamiento automatizado de los datos de carácter personal, el pagador de rentas de trabajo deberá adoptar las medidas de índole técnica y organizativas necesarias que garanticen la seguridad de los datos de carácter personal y eviten su alteración, pérdida, tratamiento o acceso no autorizado. Igualmente, estará obligado al secreto profesional respecto de estos datos, y al deber de custodia de los mismos, obligaciones que subsistirán aun después de finalizar sus relaciones con el perceptor de rendimientos de trabajo. Los datos de carácter personal sólo podrán ser cedidos para el cumplimiento de fines directamente relacionados con las funciones legítimas del cedente y del cesionario con el previo consentimiento del afectado, sin perjuicio de las funciones de comprobación e inspección que corresponden a la Administración tributaria.

Del mismo modo, y en relación con los expresados datos, el perceptor de rentas de trabajo tendrá derecho a ser informado previamente por su pagador de las consecuencias de la obtención de los mismos y de la negativa a suministrarlos, en los términos previstos en el artículo 5 de la Ley Orgánica 5/1992, así como al acceso a dichos datos, en las condiciones a que se refiere el artículo 14 de la citada Ley.

Los pagadores de rentas de trabajo podrán determinar las retenciones aplicables teniendo en cuenta exclusivamente las circunstancias personales y familiares que los perceptores les hayan comunicado en el ejercicio anterior, hasta la confección de la nómina correspondiente al mes de febrero de 1999, con carácter general, o hasta la correspondiente al mes de marzo de 1999 cuando se trate de pensiones o haberes pasivos del régimen de Seguridad Social o de Clases Pasivas.

Corresponderá una reducción de 100.000 pesetas por cada uno de los dos primeros, y de 150.000 pesetas por cada uno de los restantes descendientes comunicados a la empresa a efectos de calcular las retenciones para 1998.

Cuando, conforme a lo establecido anteriormente, se hubiera aplicado un tipo de retención distinto al que corresponda, procederá una regularización del tipo de retención de acuerdo con lo dispuesto en el apartado 3 del artículo 14 del Real Decreto 2717/1998, de 18 de diciembre.

El plazo de presentación del modelo de comunicación de datos al pagador correspondiente al año 1999, se entenderá prorrogado hasta el día 1 de febrero de 1999.

La presente Resolución entrará en vigor el 1 de enero de 1999.

Madrid, 28 de diciembre de 1998.–La Directora del Departamento, Soledad Fernández Doctor.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid