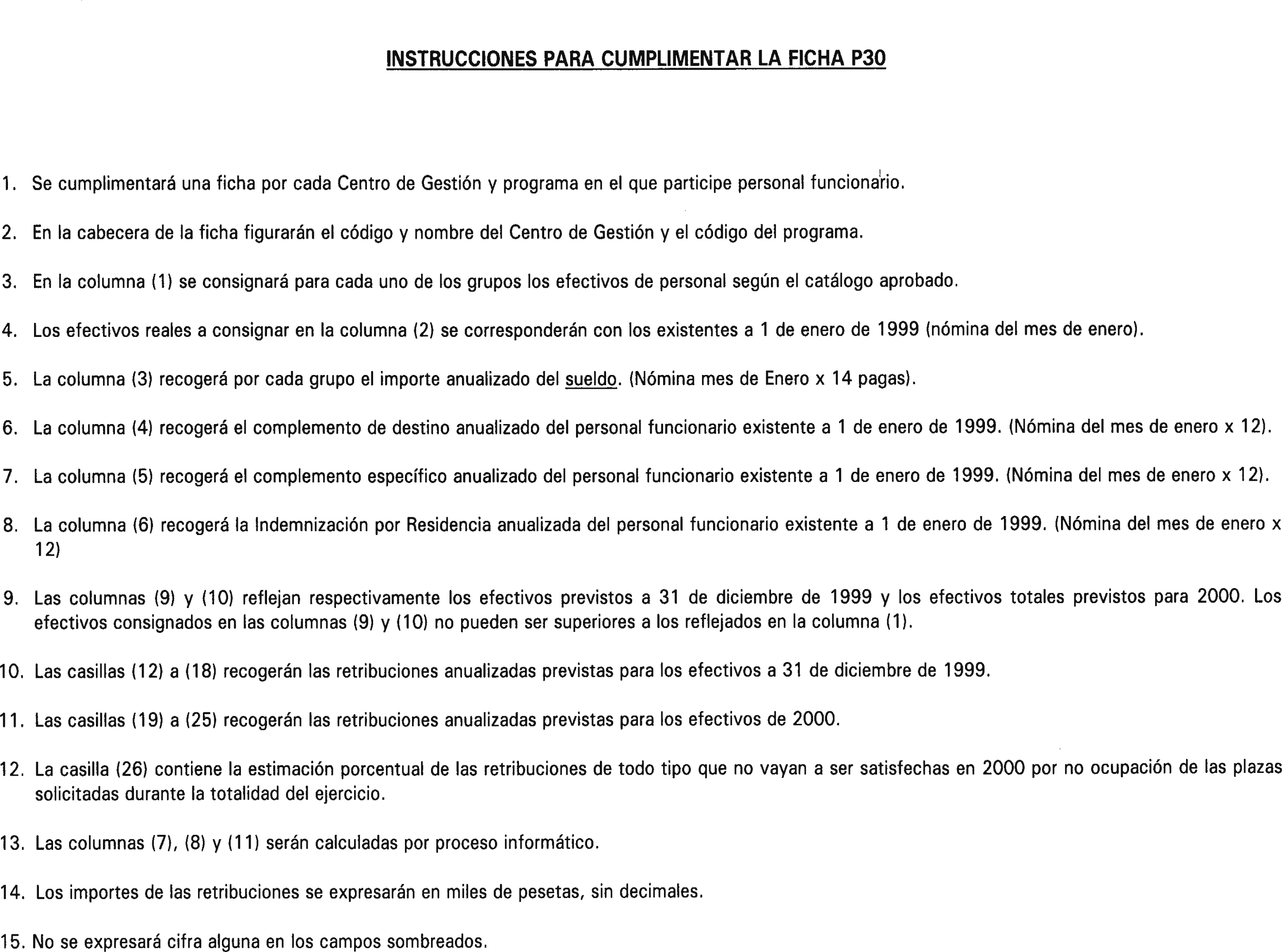

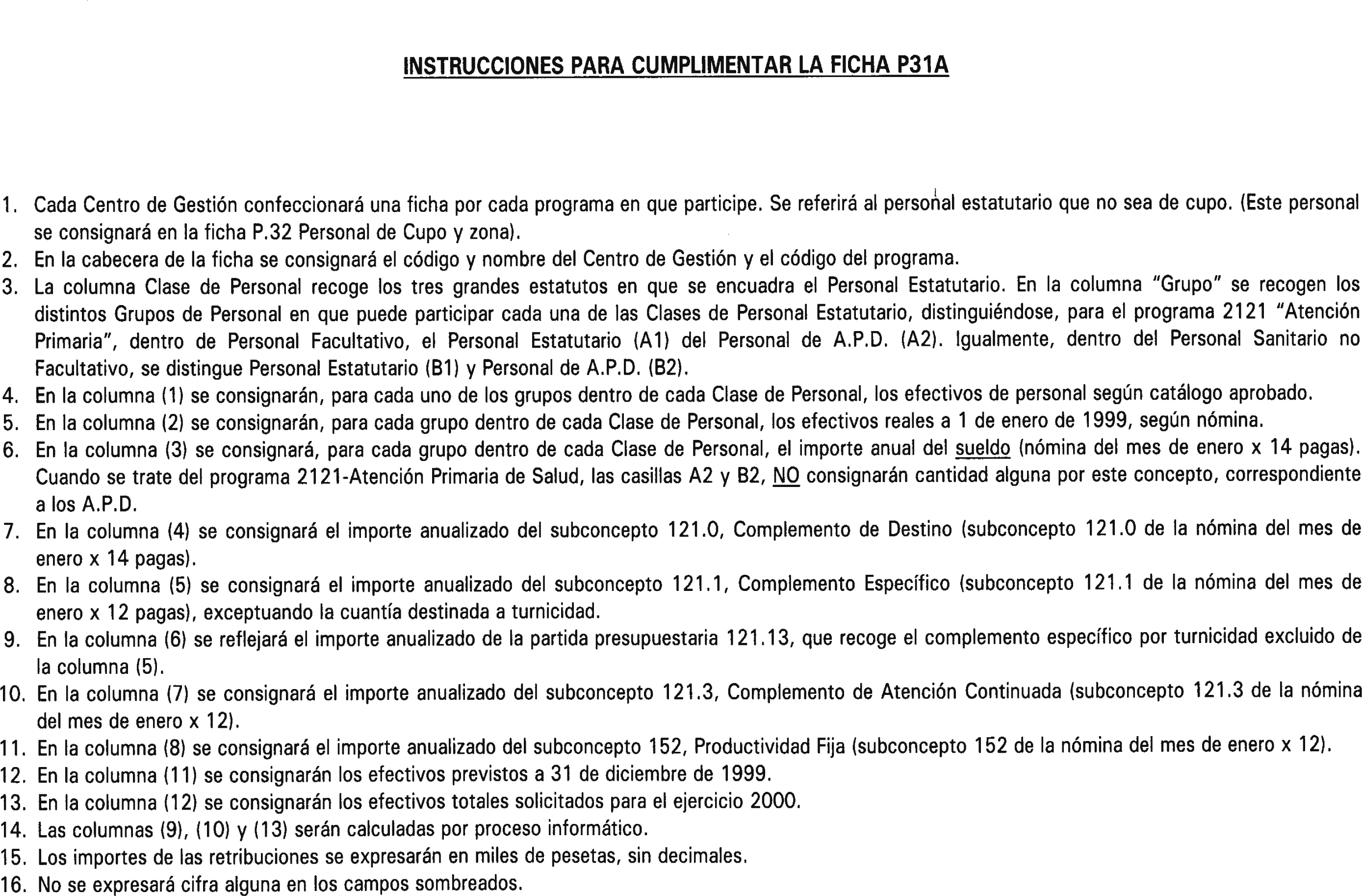

Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La política económica aplicada desde 1996 ha producido un importante cambio en las expectativas de los agentes económicos que refleja la confianza en el nuevo patrón de comportamiento de la economía española, caracterizado por la compatibilidad de un crecimiento sostenido y generador de empleo con la corrección de los desequilibrios macroeconómicos básicos. Esta política económica es la que ha permitido alcanzar la convergencia nominal que ha llevado a España a participar en el inicio de la tercera fase de la Unión Económica y Monetaria europea como socio fundador del euro, pero, sobre todo, es la que ha situado definitivamente a la economía española en una senda de estabilidad en el marco de un sistema productivo más liberalizado y flexible que asegura el buen funcionamiento de nuestra economía en la moneda única.

La continuidad de esta política económica es esencial para aprovechar los efectos beneficiosos derivados de la participación española en la zona euro y avanzar en el proceso de convergencia real con nuestros socios europeos. Para ello la política económica seguirá acentuando el perfil instrumentado en los últimos años, articulado en una política rigurosa de estabilidad centrada en la consolidación fiscal, a partir de la reducción permanente del peso del gasto público en la economía, y en la profundización de políticas de oferta y reforma estructural en mercados y sectores claves. Con ello se va a conseguir, por una parte, mantener la estabilidad macroeconómica que garantizará la prolongación de la fase expansiva actual y, por otra, incrementar la elasticidad empleo/producto implícita en nuestro modelo de crecimiento económico. Es decir, el principal objetivo de la política económica en los próximos años es incrementar el potencial de crecimiento como requisito indispensable para aproximarnos paulatinamente a los niveles de renta per cápita, empleo y bienestar europeos.

Estas directrices básicas de política económica aparecen recogidas en el Programa de Estabilidad recientemente aprobado por el Gobierno para el período 1998-2002, que constituye la referencia fundamental para la elaboración de los Presupuestos Generales del Estado del próximo ejercicio. Dicho Programa establece como objetivo prioritario de la política presupuestaria culminar el esfuerzo de reducción del déficit público iniciado en 1996, para alcanzar un superávit presupuestario en el año 2002.

Los Presupuestos Generales del Estado para el año 2000 se van a ajustar rigurosamente a la senda de consolidación fiscal prevista, haciendo compatible, además, el contexto de reducción del déficit y gasto público que incorporan con un esfuerzo adicional en inversión pública y en mejora de la calidad de los servicios públicos que se prestan a los ciudadanos.

La reducción del déficit público continuará basándose en una política de contención del gasto corriente y, dentro de éste, se incidirá especialmente en el componente primario, es decir, excluidos los intereses de la deuda, facilitando el proceso de disminución de la ratio de deuda/PIB y con ello la sostenibilidad presupuestaria a medio plazo. Para ello, se seguirá aplicando una política racional de compras públicas, una oferta de empleo público selectiva y medidas de mejora de la gestión económica y organizativa, manteniendo de esta forma la línea de austeridad que presentan los gastos de funcionamiento de la Administración desde hace tres años; se reforzará el control y eficacia en todos los ámbitos del gasto, y se avanzará en la reordenación del sector público empresarial, continuando la línea prevista de privatizaciones y la aplicación de una política de subvenciones públicas subordinada al logro de una mayor eficiencia de este sector. De esta forma, los gastos corrientes, especialmente los inherentes a la actividad administrativa, crecerán por debajo del aumento global del gasto y de la economía, lo que posibilitará, dentro de la restricción financiera global establecida, una mayor dotación de recursos para los gastos de capital.

Los progresos en la contención del gasto realizados en los últimos años permiten que la reducción del déficit público sea compatible, por una parte, con una disminución adicional de la presión fiscal que prolonga los efectos de la reforma del IRPF de 1999 y, por otra, con una reasignación del gasto hacia las políticas que tienen efectos más positivos sobre la oferta productiva, el crecimiento tendencial de la economía y la creación de empleo. Por ello, y dentro del esfuerzo de consolidación fiscal que se plantea en estos Presupuestos, para el próximo ejercicio seguirán siendo prioritarios los gastos en infraestructuras, en I + D, la educación, las políticas activas de empleo y el apoyo a las pequeñas y medianas empresas y a la internacionalización de la empresa española, que complementará a otras medidas de carácter fiscal y financiero. Además, y reforzando la tendencia de los últimos años, la inversión pública volverá a superar el nivel de déficit público, lo que constituye una garantía adicional de la sostenibilidad presupuestaria, en la medida que un volumen creciente de inversión se está financiando con el ahorro generado por la propia Administración sin necesidad de incurrir en un mayor endeudamiento público.

Junto a ello se seguirá mejorando la calidad de los servicios públicos básicos y se mantendrán los niveles y cobertura de las prestaciones sociales básicas, partidas que son esenciales para fortalecer la cohesión y la solidaridad social. Así, las pensiones se actualizarán con la inflación prevista para el año 2000, en aplicación de la cláusula de revalorización automática contemplada en la Ley 24/1997, de 15 de junio, de Consolidación y Racionalización del Sistema de la Seguridad Social, y se aumentarán los recursos destinados a la Sanidad de conformidad con el Acuerdo para la financiación de los servicios de la Sanidad para el periodo 1998-2001, de 27 de noviembre de 1997. Por otra parte, y después del esfuerzo realizado en 1999 en el sistema sanitario, que ha pasado a financiarse íntegramente mediante impuestos, se avanzará en el proceso de separación de fuentes de financiación de la Seguridad Social contemplado en el Pacto de Toledo, de forma que las prestaciones sociales de carácter no contributivo sean financiadas a partir del próximo ejercicio por el Estado con impuestos, asegurando con ello la suficiencia y equilibrio financieros del Sistema lo que, además, se verá favorecido por la política de reforzamiento de la equidad y el carácter contributivo de las prestaciones, en la línea emprendida en la Ley 24/1997, junto a la continuidad de medidas dirigidas a la mejora de la gestión recaudatoria y lucha contra el fraude.

Estas orientaciones de la política presupuestaria son las que habrán de guiar la elaboración de los Presupuestos Generales del Estado para el año 2000, que va a ser el eje fundamental para continuar la senda de política económica que permitirá seguir obteniendo crecimientos diferenciales significativos de renta y empleo con respecto a la media de la Unión Europea y con ello avanzar en el proceso de convergencia real.

A tal efecto, la Comisión de Políticas de Gasto analizará el contenido presupuestario de las políticas y actuaciones públicas, para establecer las prioridades y objetivos que deberán fundamentar las decisiones de asignación de los recursos presupuestarios, así como los límites cuantitativos a tener en cuenta en la elaboración presupuestaria.

Las Comisiones de Análisis de Programas determinarán la adecuación y validez de los programas de gasto y sus necesidades financieras, ordenándolos conforme a las prioridades señaladas por la Comisión de Políticas de Gasto.

Desde la perspectiva institucional, la estructura orgánica de los presupuestos del año 2000 se corresponde con la establecida por la Ley de Organización y Funcionamiento de la Administración General del Estado 6/1997, de 14 de abril (LOFAGE), al haberse producido ya la adecuación de los diversos organismos y entes públicos a las normas de esta Ley a través de las diferentes leyes y reales decretos de adaptación.

Igualmente, en virtud de lo establecido por el artículo 111 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, las fundaciones públicas sanitarias se asimilan, en su régimen presupuestario, económico-financiero, de contabilidad, intervención y control financiero a las entidades públicas empresariales, por lo se integrarán en los mismos términos que éstas en los Presupuestos Generales del Estado.

Por todo lo cual, en virtud de lo dispuesto en los artículos 9, 52, 53, 54, 88 y 148 del texto refundido de la Ley General Presupuestaria, se aprueban las siguientes normas para la elaboración de los Presupuestos Generales del Estado para el año 2000.

1. Criterios de presupuestación y ámbito institucional de los Presupuestos Generales del Estado

Los Presupuestos Generales del Estado para el año 2000 se orientan a la consecución de los objetivos definidos por la política económica del Gobierno, en el marco previsto de evolución de las principales magnitudes macroeconómicas y dentro del contexto de una programación presupuestaria plurianual. En particular, se respetará el cumplimiento del objetivo fijado al déficit dentro del Programa de Estabilidad 1998-2002.

1.1 Criterios de presupuestación. La elaboración de los Presupuestos Generales del Estado para el año 2000 se ajustará a los siguientes criterios:

a) Asegurar los niveles de prestación y cobertura efectiva de los programas de gasto social, garantizando los compromisos relativos a la financiación de la sanidad y al valor de las pensiones.

b) Mejora de la calidad de los servicios públicos y continuación de la política de contención de las transferencias y subvenciones.

c) Priorización de los programas que favorezcan la competitividad: La inversión en infraestructuras, con optimización de la utilización de los fondos estructurales de procedencia comunitaria, la investigación y las políticas activas de fomento del empleo.

d) Adaptación de los ingresos a la senda de evolución enmarcados en el Programa de Estabilidad.

e) Respeto riguroso de la restricción financiera necesaria para el cumplimiento del objetivo de déficit público establecido para el presupuesto del ejercicio económico 2000.

1.2 Metodología de presupuestación. Las dotaciones de los Presupuestos Generales del Estado se ajustarán a las prioridades asignadas a las diversas políticas presupuestarias, integradas por un conjunto de programas y actividades en los que se establezca:

a) La delimitación de los objetivos y metas que se pretenden alcanzar a través de la actividad del Sector Público para el desempeño de las funciones que tiene encomendadas.

b) La necesidad de cada programa presupuestario y la posibilidad de incrementar o la conveniencia de reducir determinados programas, de acuerdo con las prioridades de las distintas políticas de gasto.

c) El nivel anual de realización de objetivos de cada programa y los recursos necesarios para alcanzarlos, compatibles con la restricción financiera del gasto establecida para el año 2000.

La restricción financiera será la que se deduzca de las orientaciones presupuestarias contenidas en el Programa de Estabilidad con la especificación funcional y económica que realice la Comisión de Políticas de Gasto, a propuesta del Vicepresidente segundo y Ministro de Economía y Hacienda, fijando normativamente la restricción que resulte para cada centro gestor o Departamento.

1.3 Ámbito institucional. Los Presupuestos Generales del Estado, en los términos que se establecen en cada caso, comprenderán los presupuestos correspondientes:

a) Al Estado.

b) A los organismos autónomos del Estado.

c) A la Seguridad Social.

d) A las entidades públicas empresariales.

e) A las sociedades mercantiles estatales.

f) A los demás entes del Sector Público Estatal.

2. Órganos participantes en el Proceso de elaboración de los Presupuestos Generales del Estado y tramitación del anteproyecto

2.1 Órganos participantes:

2.1.1 Comisión de Políticas de Gasto: La Comisión, presidida por el Ministro de Economía y Hacienda, integrada por los responsables de los grandes centros gestores y el Secretario de Estado de Hacienda, con asistencia del Secretario de Estado de Economía y del Director de la Oficina del Presupuesto de la Presidencia del Gobierno y coordinada por el Secretario de Estado de Presupuestos y Gastos, analizará el contenido presupuestario de las políticas y actuaciones públicas, tomando en cuenta tanto los objetivos que se pretenden alcanzar como los recursos de que se dispone para ello y formulará las prioridades apreciadas respecto de los ingresos a obtener y de los gastos a realizar en el ejercicio económico 2000.

Esta Comisión establecerá las directrices que deberán seguir las decisiones de asignación de los recursos presupuestarios, en relación con los siguientes aspectos:

a) Ponderación de los niveles de ingresos y gastos de los escenarios presupuestarios que dan lugar a las envolventes presupuestarias establecidas.

b) Orientación de las decisiones a adoptar en el ámbito de los ingresos tributarios y los beneficios fiscales que afectan a los mismos.

c) Definición de las prioridades atribuibles a las políticas presupuestarias y su articulación temporal.

d) Adecuación de las políticas presupuestarias de carácter plurianual a las envolventes financieras.

e) Coordinación de las actuaciones contenidas en los Presupuestos Generales del Estado con las previstas para el resto de las Administraciones Públicas.

La Comisión de Políticas de Gasto, dentro del marco de referencia aprobado por el Gobierno y conforme a la gradación temporal de las soluciones que se deriven de los estudios realizados, propondrá la asignación funcional de las dotaciones que se estimen necesarias para el período, estableciendo la restricción financiera a la que deben ajustarse los grandes centros gestores al formular sus estados de gastos para el presupuesto del año 2000.

2.1.2 Comisiones de Análisis de Programas: Bajo la presidencia del Secretario de Estado de Presupuestos y Gastos se reunirán las Comisiones de Análisis de Programas, que determinarán las dotaciones financieras de los programas de gasto teniendo en cuenta los objetivos que a los mismos se fijen conforme a las prioridades de las políticas presupuestarias, dentro de las restricciones financieras establecidas.

A tal efecto, las Comisiones de Análisis de Programas deberán someter a estudio la totalidad de los gastos contenidos en los diversos programas conforme a las siguientes líneas de actuación:

a) Analizar cada uno de los programas de gasto cuya realización se proponga y sus correspondientes objetivos estableciendo la prioridad que presenten en orden a su dotación.

b) Estudiar el coste que comporta cada programa, según el nivel de realización propuesto, en relación con el de 1999.

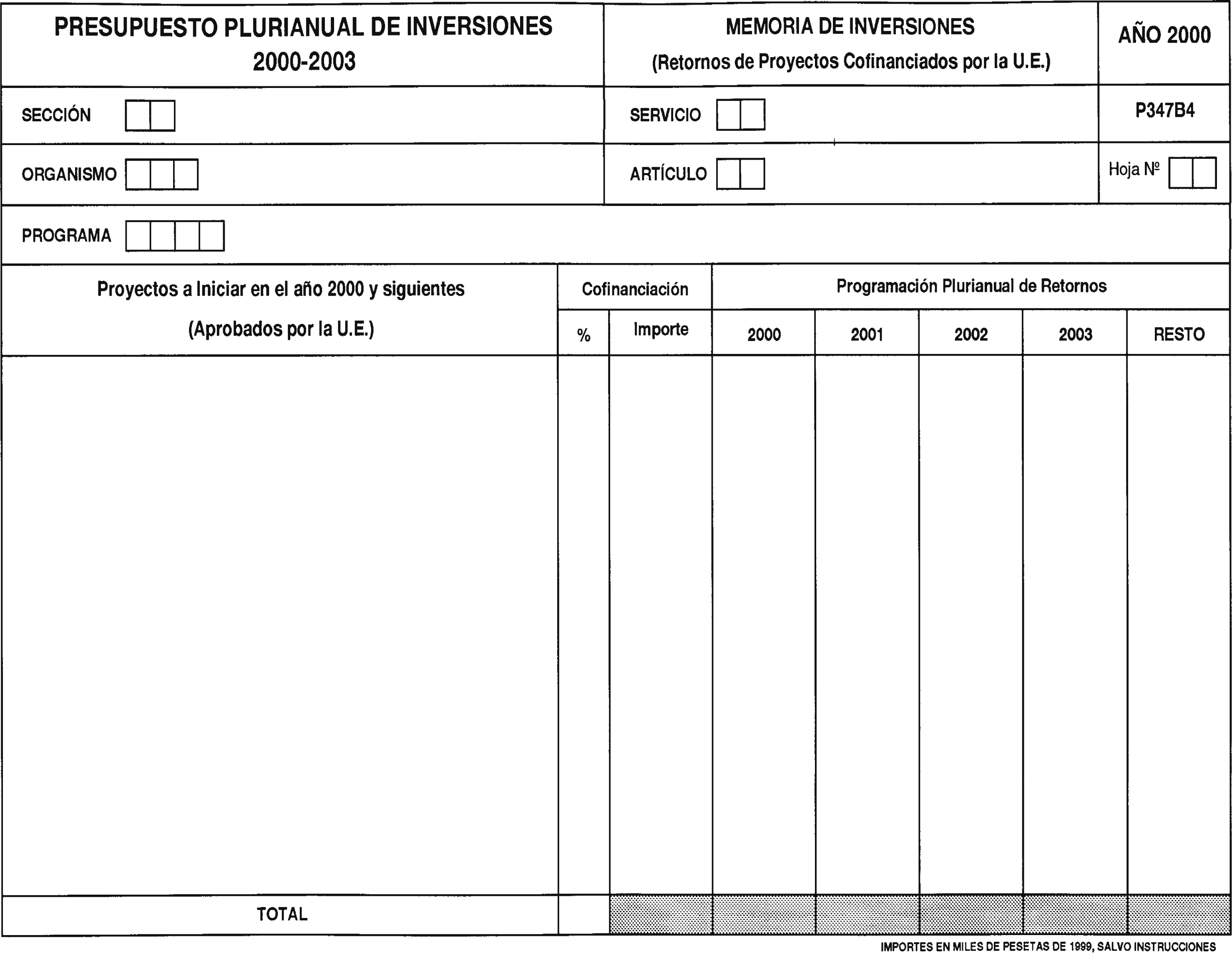

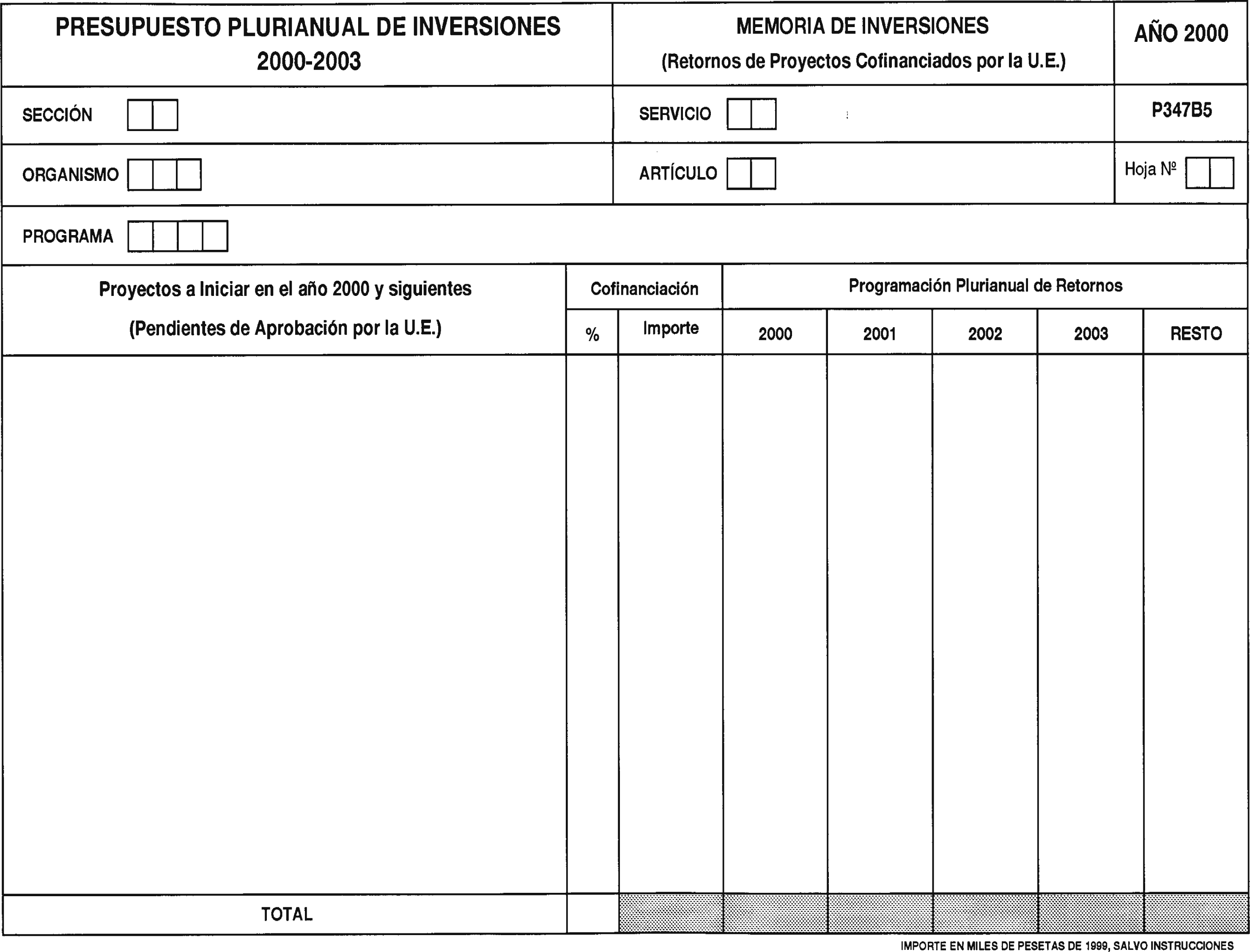

En lo que se refiere a los presupuestos plurianuales de inversiones, se prestará atención particular a los proyectos que sean susceptibles de obtener financiación procedente de los Fondos Estructurales, Fondo de Cohesión u otros mecanismos de ayuda procedentes de la Unión Europea.

c) Ajustar la dimensión de los programas al volumen de recursos financieros asignados al área orgánica de cada Comisión.

2.1.3 Comisiones presupuestarias: Las comisiones presupuestarias de los diferentes Departamentos, de conformidad con las competencias que les atribuye el artículo 2 del Real Decreto 2855/1979, de 21 de diciembre, y con el apoyo técnico de las oficinas presupuestarias, coordinarán el contenido y extensión de los programas presupuestarios y actividades que han de constituir el anteproyecto de Presupuesto de su Departamento, manteniendo las dotaciones dentro de los límites que se fijen en el proceso de asignación.

Las comisiones cuidarán de que se identifique al Órgano responsable de cada programa, cuando varios centros u organismos del Departamento cooperen a su realización.

2.2 Tramitación del anteproyecto. Teniendo en cuenta las propuestas formuladas por los distintos centros gestores, las orientaciones de política económica, las prioridades establecidas por la Comisión de Políticas de Gasto y los estudios de asignación de recursos efectuadas por las comisiones de análisis de programas, la Dirección General de Presupuestos elaborará los estados de gastos del anteproyecto de Presupuestos Generales del Estado para el año 2000.

Asimismo, teniendo en cuenta las previsiones, propuestas y evaluaciones efectuadas por la Comisión de Ingresos, la Dirección General de Presupuestos, de acuerdo con las directrices establecidas en la Comisión de Políticas de Gasto, elaborará los estados de ingresos del Anteproyecto de Presupuestos Generales del Estado para el año 2000.

La Dirección General de Presupuestos elevará los estados de gastos e ingresos al Ministro de Economía y Hacienda, quien someterá al acuerdo del Gobierno el Anteproyecto de Ley de Presupuestos Generales del Estado.

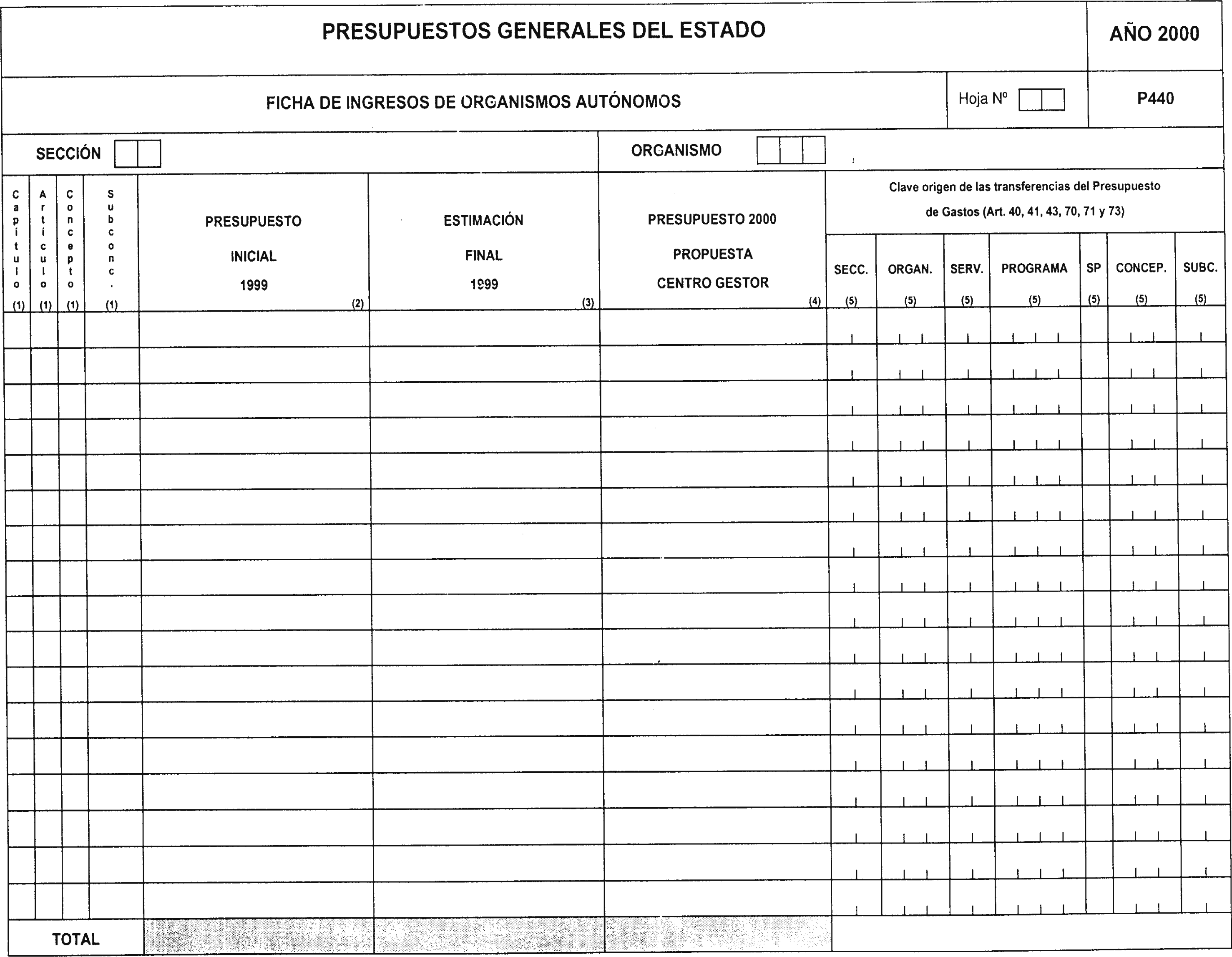

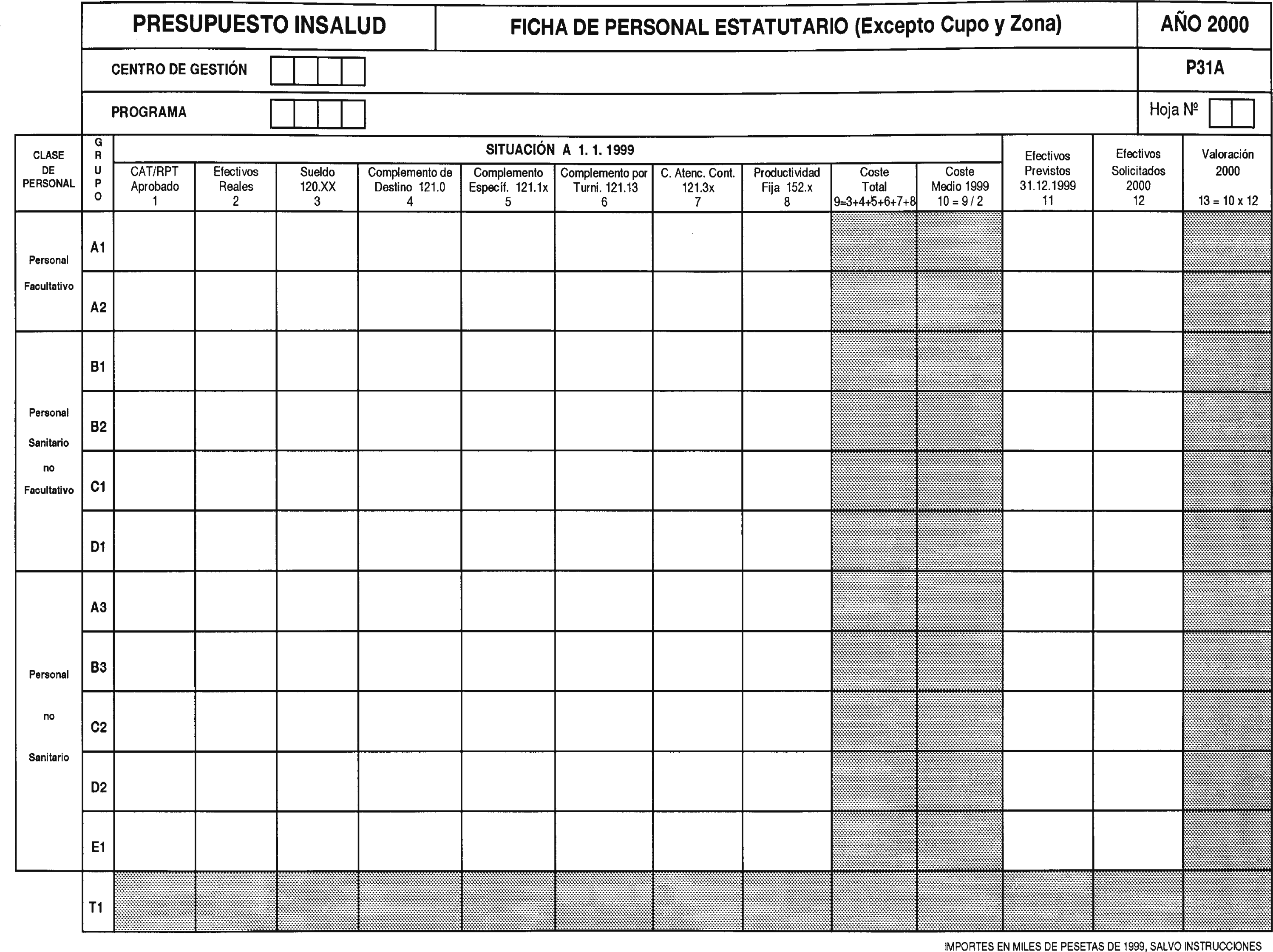

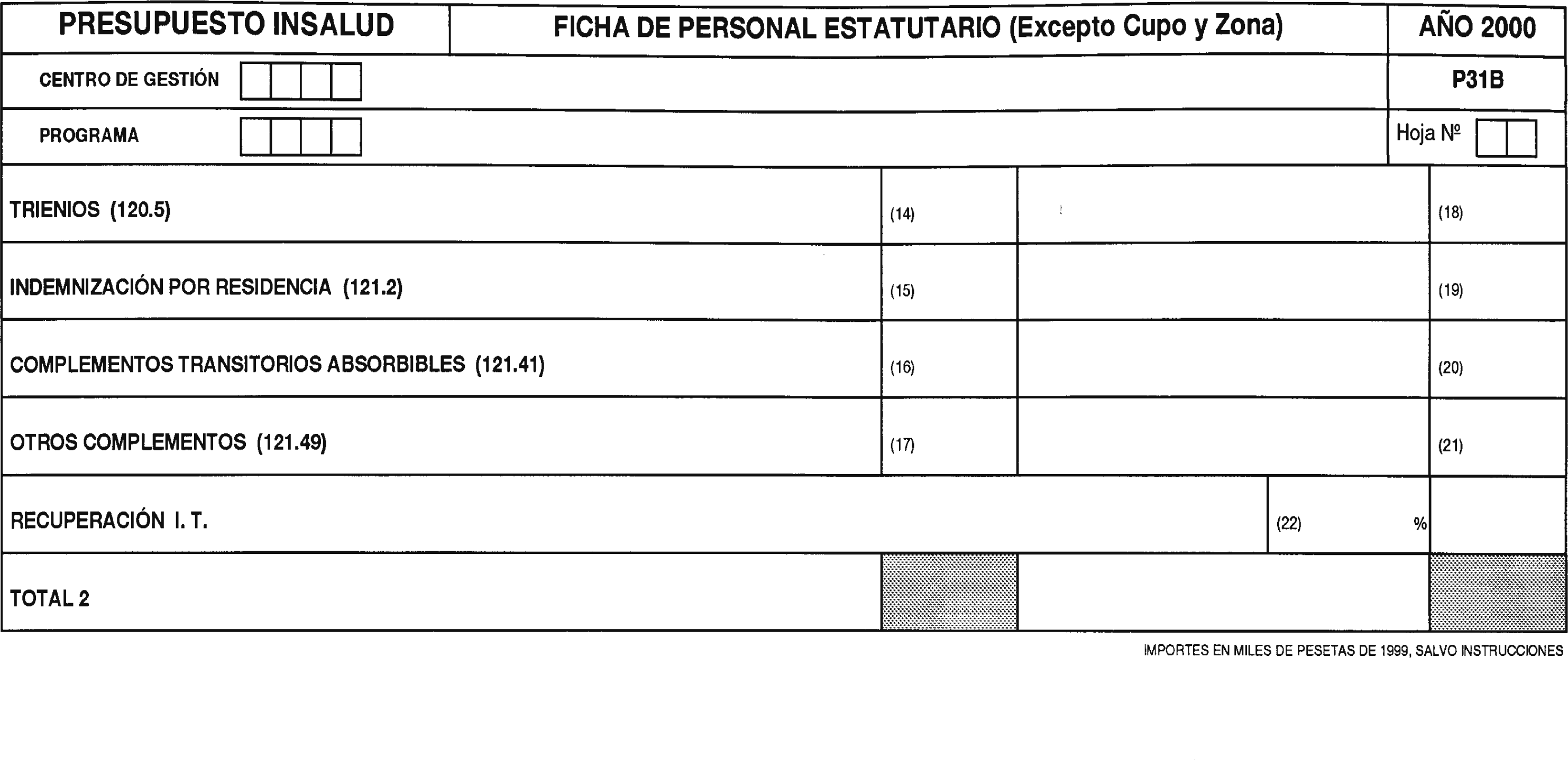

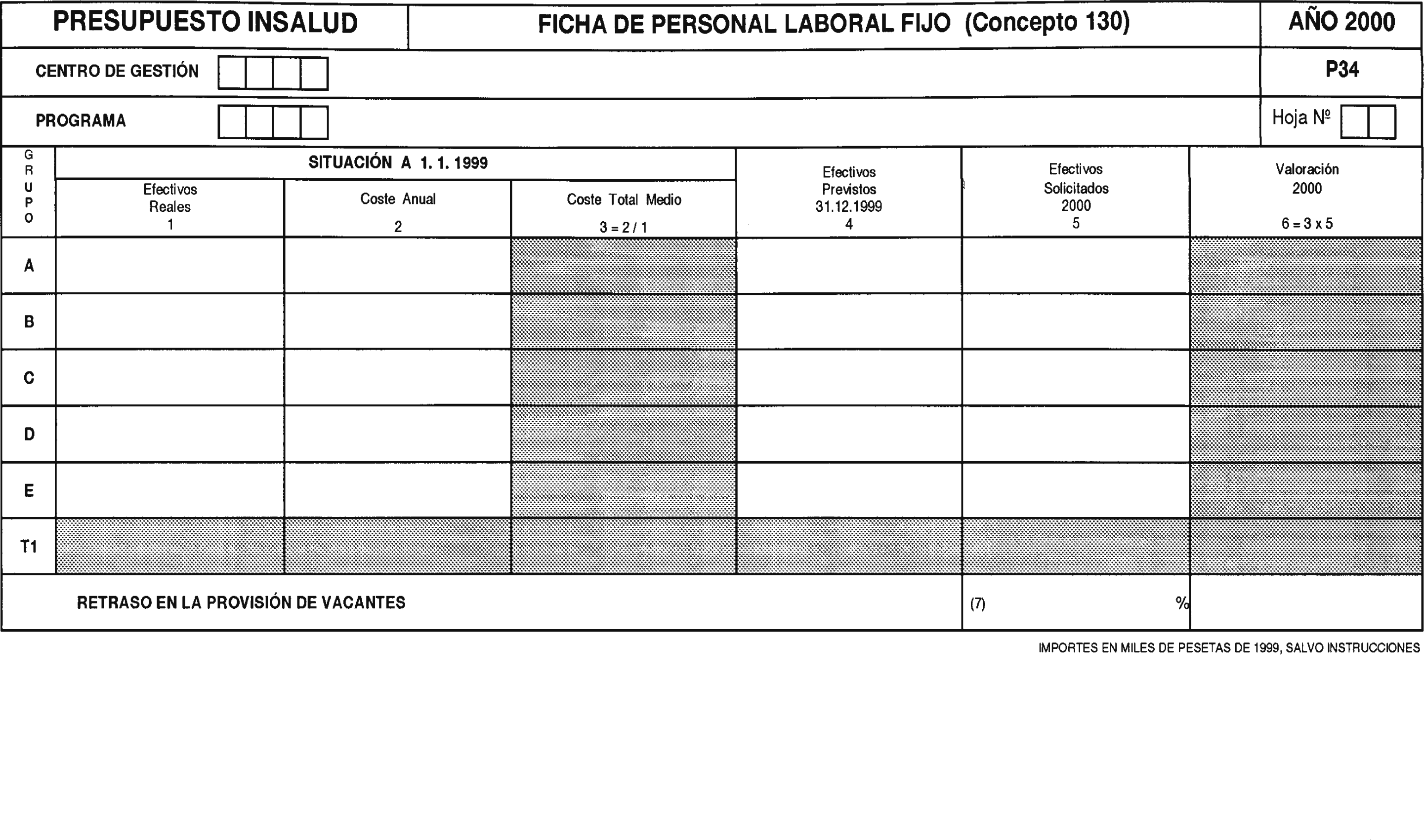

Basándose en los mismos criterios, la Dirección General de Presupuestos formará el anteproyecto de Presupuesto de gastos del Instituto Nacional de la Salud y de las entidades de él dependientes a partir de la propuesta remitida por el Ministerio de Sanidad y Consumo a través de su Secretaría General de Asistencia Sanitaria. Formado el anteproyecto de Presupuestos del Instituto Nacional de la Salud, la Dirección General de Presupuestos lo enviará al Ministerio de Trabajo y Asuntos Sociales para su integración en el de la Seguridad Social.

Por su parte, el Ministerio de Trabajo y Asuntos Sociales unirá el anteproyecto de Presupuestos del Instituto Nacional de la Salud a los del resto de las entidades gestoras y servicios comunes para formar el anteproyecto de Presupuesto de la Seguridad Social, que se remitirá al Ministerio de Economía y Hacienda para elevarlo conjuntamente al Gobierno para su aprobación e inclusión en el proyecto de Presupuestos Generales del Estado.

Posteriormente, el Instituto Nacional de la Salud procederá a la redistribución de los créditos de su presupuesto por centros de gestión, en el marco de cada contrato de gestión, lo que será comunicado, para su aprobación, al Ministerio de Economía y Hacienda. Los centros de gestión, tanto en su número como en su denominación y contenido, podrán ser modificados por la Secretaría de Estado de Presupuestos y Gastos del Ministerio de Economía y Hacienda.

3. Estructura de los Presupuestos Generales del Estado

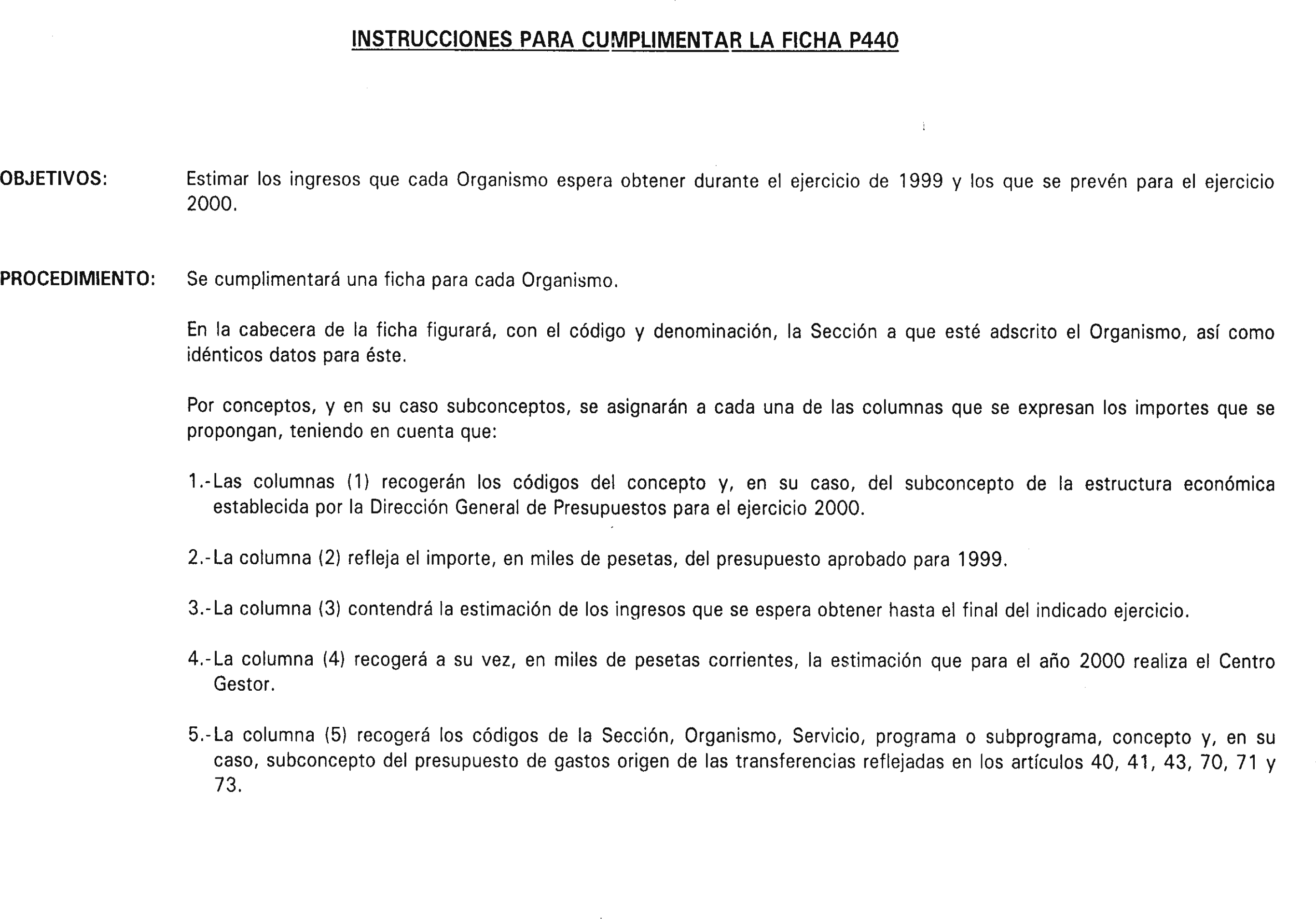

3.1 Estructura general del Presupuesto de ingresos. El Presupuesto de ingresos se estructura por unidades orgánicas y por categorías económicas.

A) Estructura orgánica.

El Presupuesto de ingresos se estructura orgánicamente por centros gestores y comprenderá el presupuesto del Estado, el de la Seguridad Social y el de cada uno de los demás centros gestores a que se refiere la letra B) del apartado 3.2.

B) Estructura económica.

Los recursos incluidos en los estados de ingresos del Presupuesto se ordenarán, según su naturaleza económica, con arreglo a la clasificación por capítulos, artículos, conceptos y subconceptos, que se adjunta como anexo II a la presente Orden.

3.2 Estructura general del presupuesto de gastos. El presupuesto de gastos se estructura teniendo en cuenta: Las finalidades u objetivos que el presupuesto pretende conseguir, la organización de los distintos entes integrantes del Sector público estatal, la naturaleza económica de los gastos y la distribución territorial de las inversiones.

A) Estructura funcional y de programas.

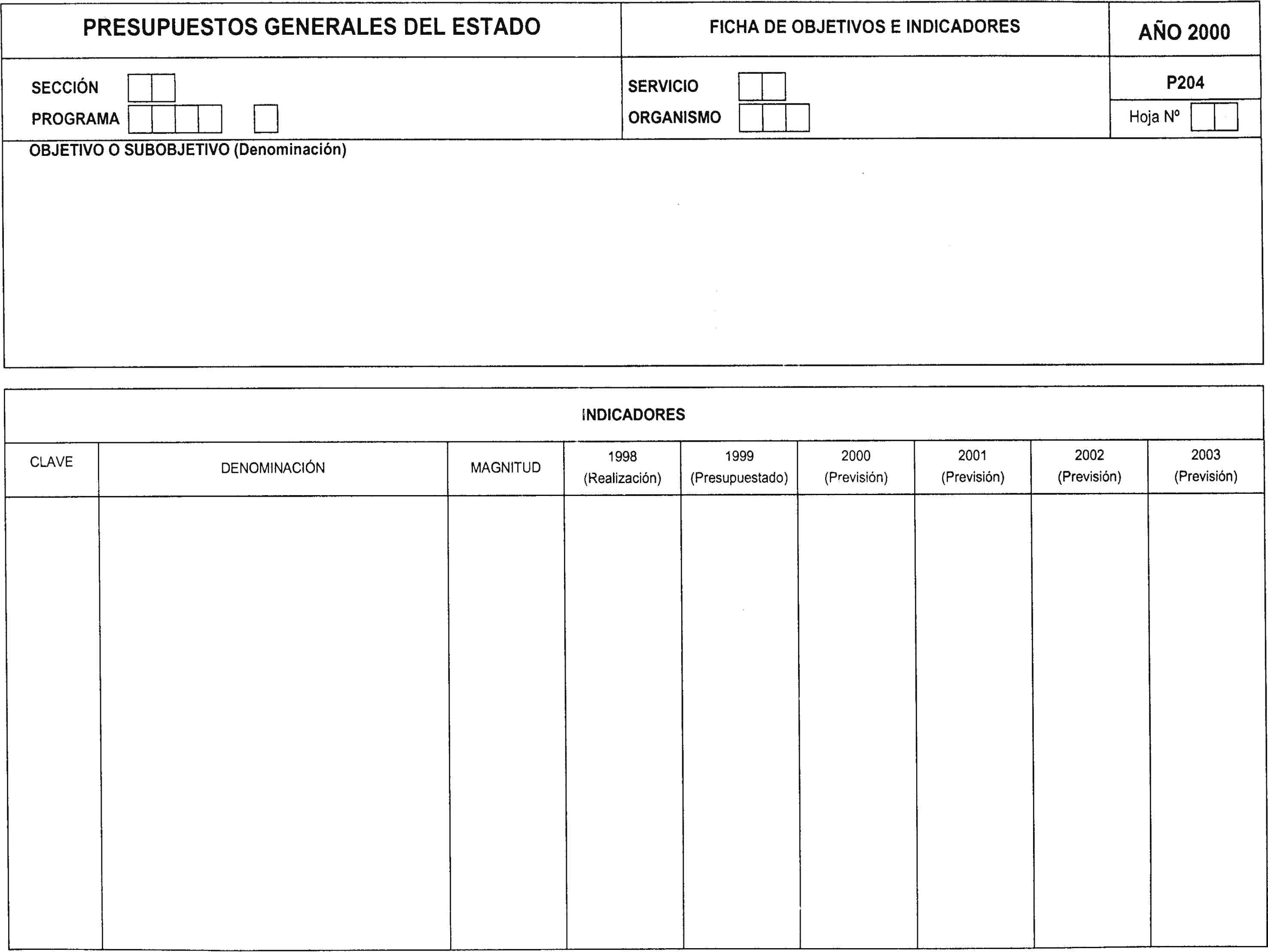

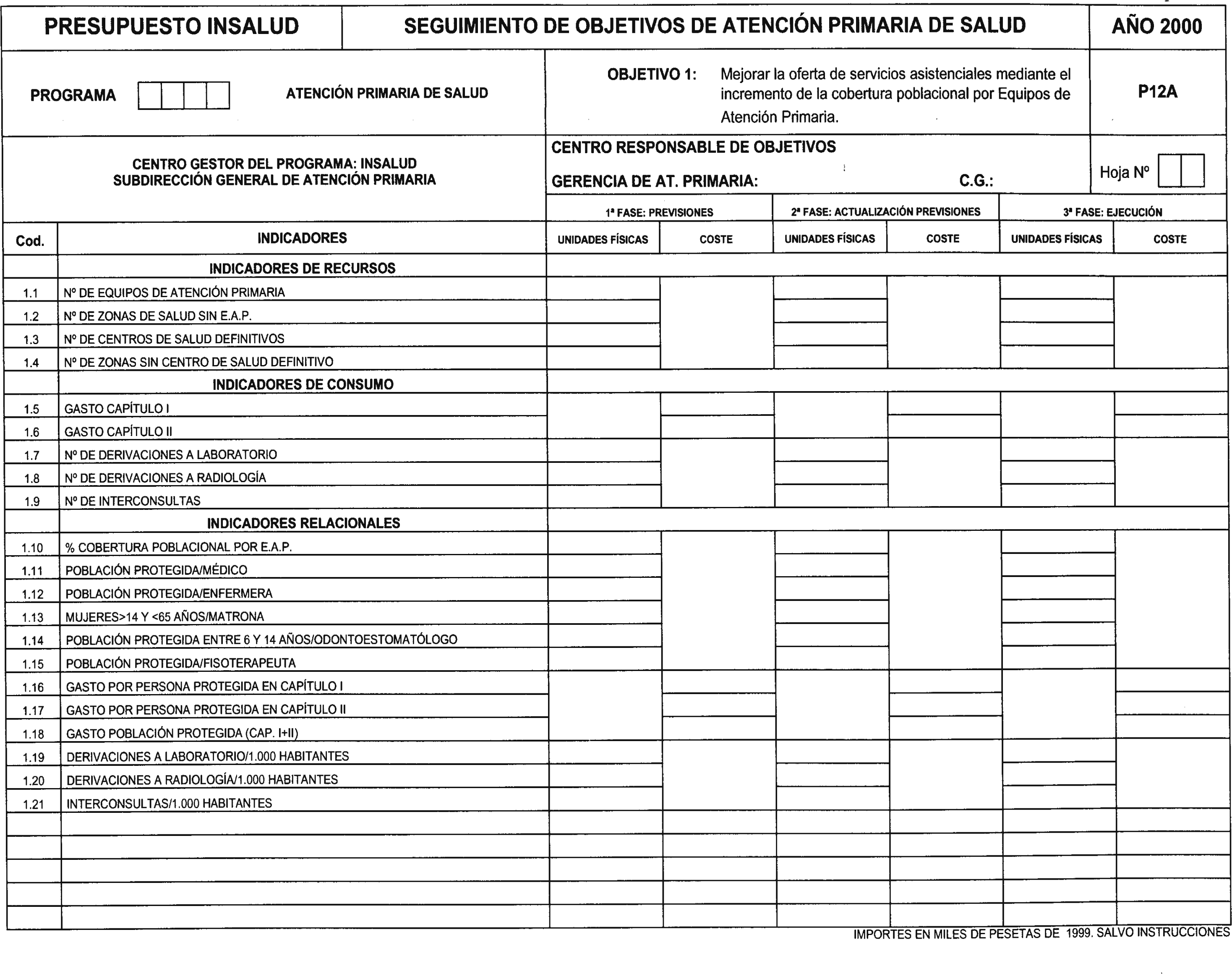

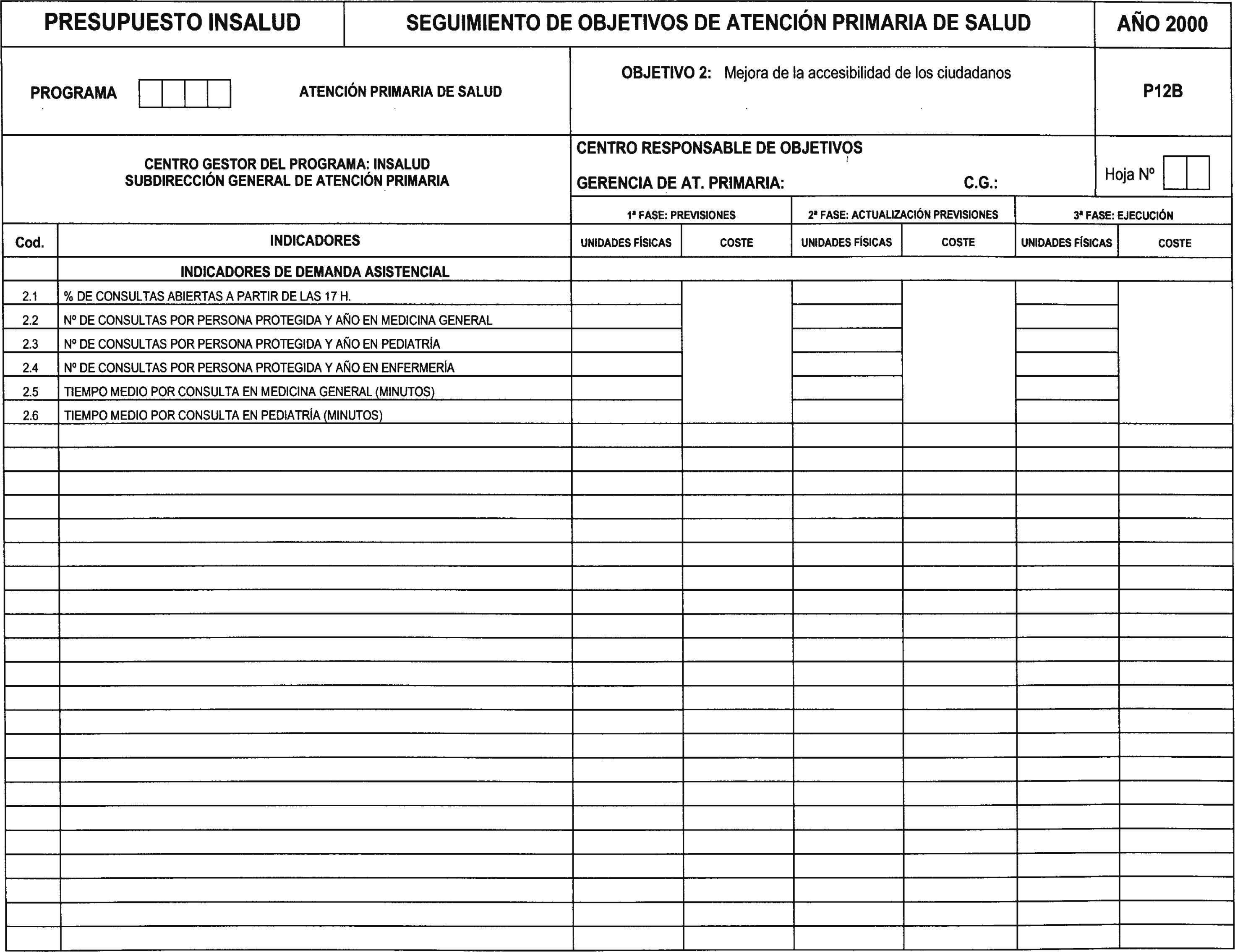

La asignación de recursos se efectuará dentro de una estructura de programas y actividades, teniendo en cuenta los objetivos propuestos para cada uno de los programas y las tareas que hayan de realizarse. Los objetivos se expresarán en unidades físicas cuando ello sea posible, lo que, unido al establecimiento de los oportunos indicadores, permitirá efectuar un seguimiento de su grado de realización durante el ejercicio presupuestario.

Dichos programas y actividades, sin perjuicio de su presentación separada por grandes centros gestores, se agregarán en subfunciones, funciones y grupos de función de acuerdo con la clasificación a que se refiere el anexo I de la presente Orden.

La Dirección General de Presupuestos podrá autorizar, a propuesta de los centros gestores, modificaciones en el código, denominación y contenido de los programas de gasto, para adaptar la clasificación funcional a las necesidades de una gestión pública eficaz y diferenciada, así como una estructura de subprogramas para una mejor clarificación del contenido de determinados programas y una mayor facilidad en la determinación y el seguimiento de sus objetivos. En todo caso, estos subprogramas tendrán el carácter de estructura no tipificada, con fines exclusivamente informativos, de gestión y de seguimiento de objetivos.

B) Estructura orgánica.

Las dotaciones consignadas en los programas de gastos se distribuirán por centros gestores, que son aquellas unidades orgánicas con diferenciación presupuestaria con responsabilidad en la gestión de los mismos.

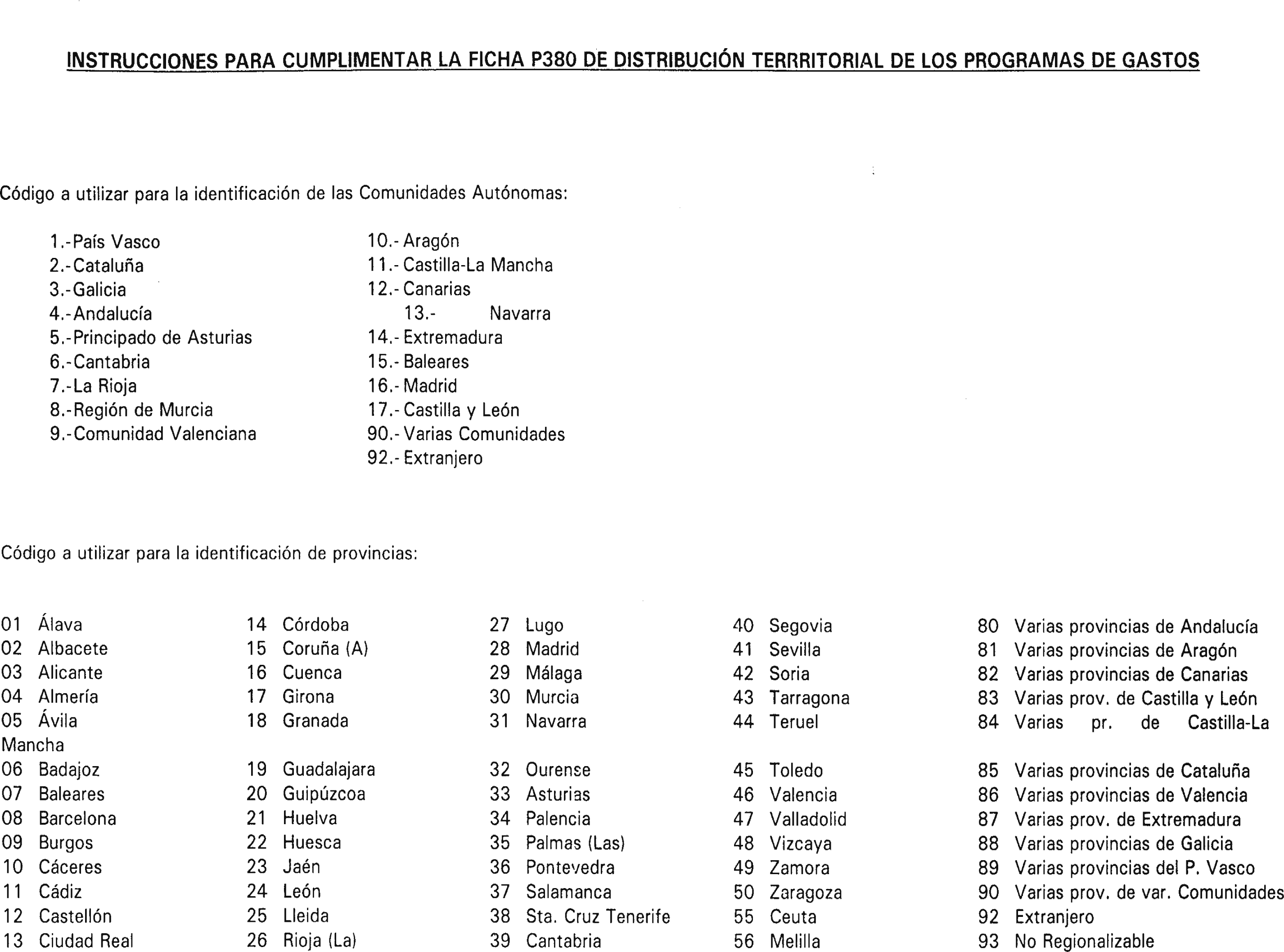

La clasificación orgánica de los créditos y dotaciones se realizará en función de los subsectores que se indican a continuación:

a) El Estado, que se dividirá en Secciones y éstas a su vez en Servicios.

b) Los organismos autónomos del Estado, que se agruparán según el Ministerio al que estén adscritos.

c) La Seguridad Social, que identificará sus entidades gestoras y servicios comunes y las entidades reguladas por la Ley 15/1997, de 25 de abril, sobre habilitación de nuevas formas de gestión del Sistema Nacional de Salud, y el artículo 111 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

d) Las demás entidades que tengan la consideración de Administración Pública.

Separadamente figurarán los presupuestos de explotación y capital correspondientes a:

e) Las entidades públicas empresariales.

f) Las sociedades mercantiles estatales.

g) El resto de las entidades del Sector Público Estatal.

C) Estructura económica.

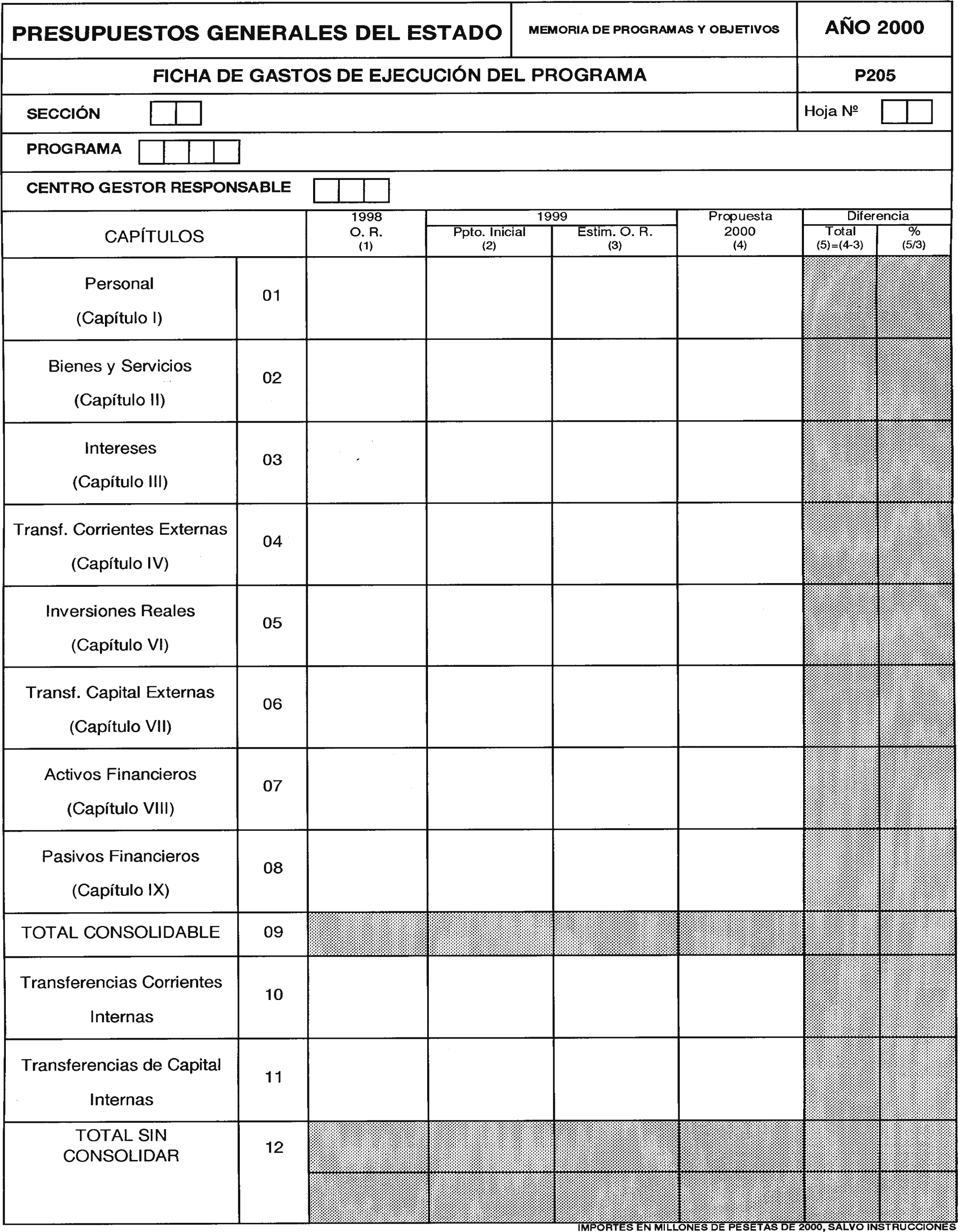

Los créditos incluidos en los estados de gastos del presupuesto se ordenarán según su naturaleza económica, con arreglo a la clasificación por capítulos, artículos, conceptos y subconceptos que se detalla en el anexo III, y se especificarán conforme al grado de vinculación que establece el artículo 59 del texto refundido de la Ley General Presupuestaria en la nueva redacción dada por la Ley 11/1996, de 27 de diciembre, de Medidas de Disciplina Presupuestaria. La creación de conceptos y subconceptos que no figuren tipificados en dicho anexo será aprobada por la Dirección General de Presupuestos a propuesta, en su caso, de los centros gestores interesados, por lo que podrán proponerse los que se consideren necesarios en calidad de no tipificados.

D) Estructura territorial.

Los programas y proyectos de inversión se detallarán en un anexo al Presupuesto, con su clasificación territorial por provincias y la indicación de si el proyecto se inicia en el propio ejercicio, en consonancia con lo dispuesto en la regla cuarta del artículo 54 del texto refundido de la Ley General Presupuestaria y disposición adicional vigésima sexta de la Ley 41/1994, de 30 de diciembre, de Presupuestos Generales del Estado para 1995.

3.3 Estructuras específicas. Los presupuestos de ingresos y gastos de la Seguridad Social, de los organismos autónomos del Estado, de las entidades públicas empresariales, de las sociedades mercantiles estatales y de los entes públicos a que se refiere la letra f) del apartado 1.3 de la presente Orden, se estructurarán atendiendo a los criterios específicos que se detallan a continuación.

3.3.1 De la Seguridad Social: La Seguridad Social presentará su Presupuesto según lo previsto en el título VIII del texto refundido de la Ley General Presupuestaria, con arreglo a su estructura orgánica y acompañado, a efectos de su presentación integrada, de un anexo plurianual de sus inversiones y de un documento de equivalencias entre la estructura por programas de su Presupuesto y la definida con carácter general en la letra A) del apartado 3.2.

Las entidades reguladas por la Ley 15/1997, de 25 de abril, sobre habilitación de nuevas formas de gestión del Sistema Nacional de Salud, y el artículo 111 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, ajustarán la estructura de su presupuesto a la establecida para las entidades públicas empresariales.

3.3.2 De los organismos autónomos del Estado: La estructura del Presupuesto de los organismos autónomos del Estado se configura en la forma establecida con carácter general.

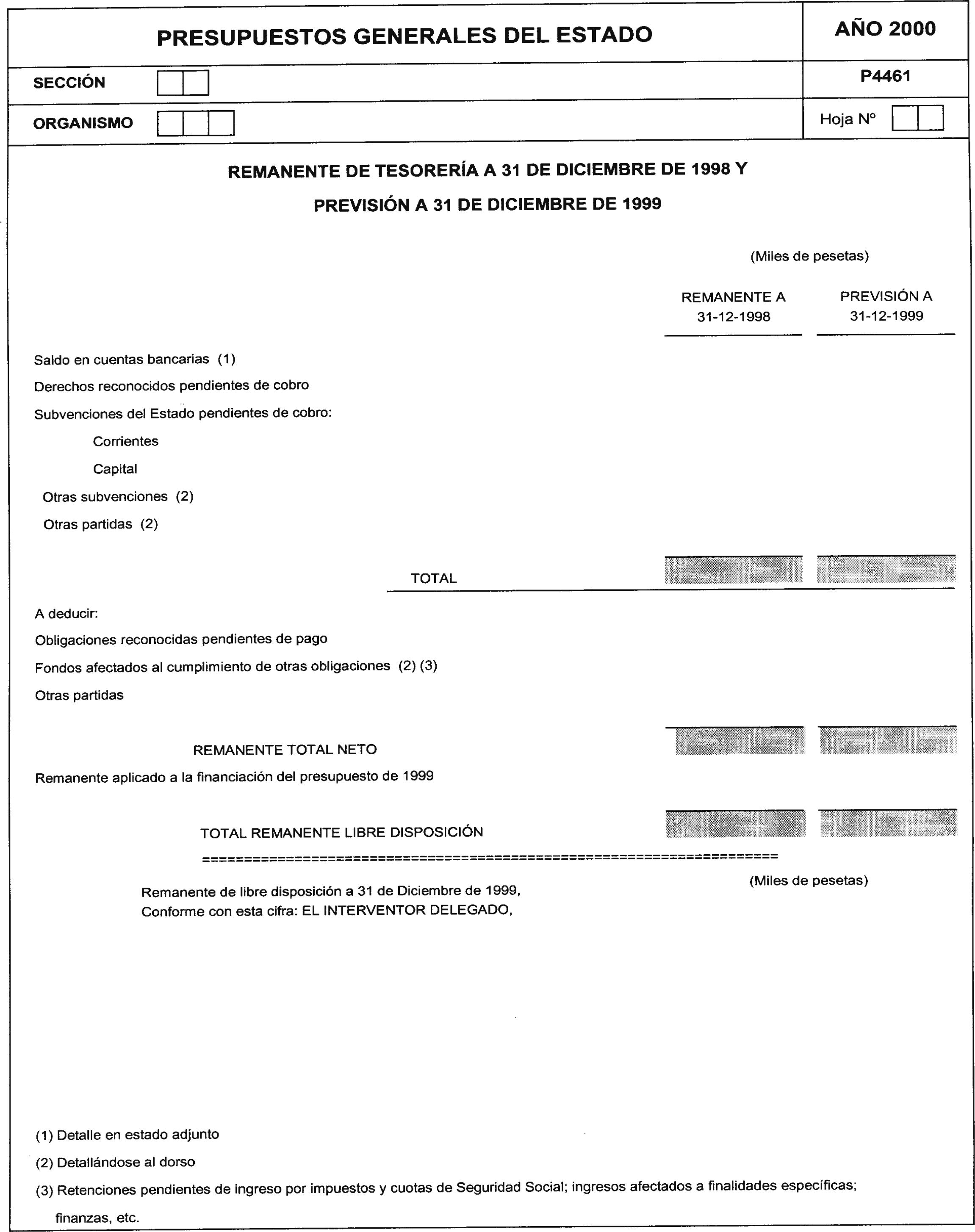

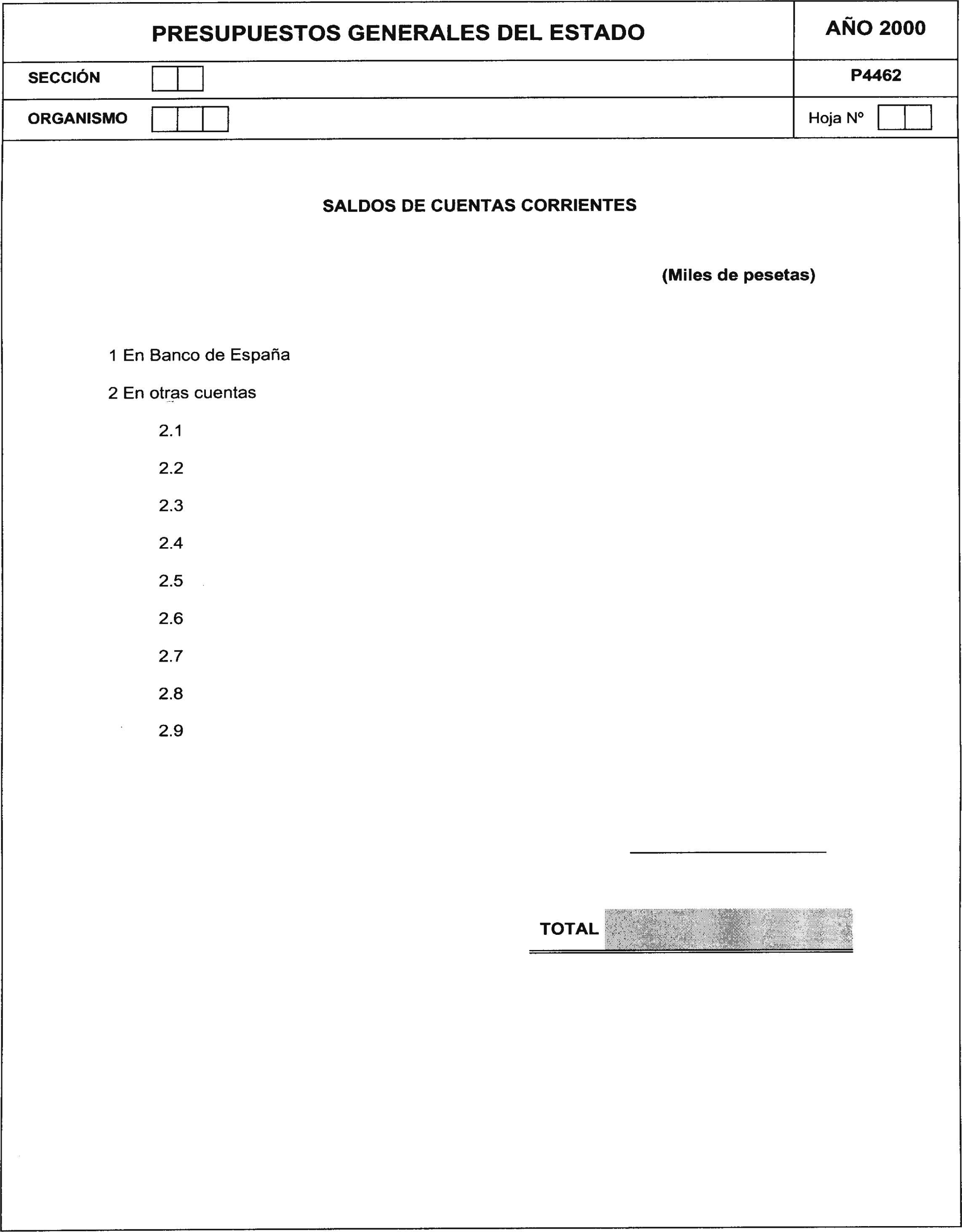

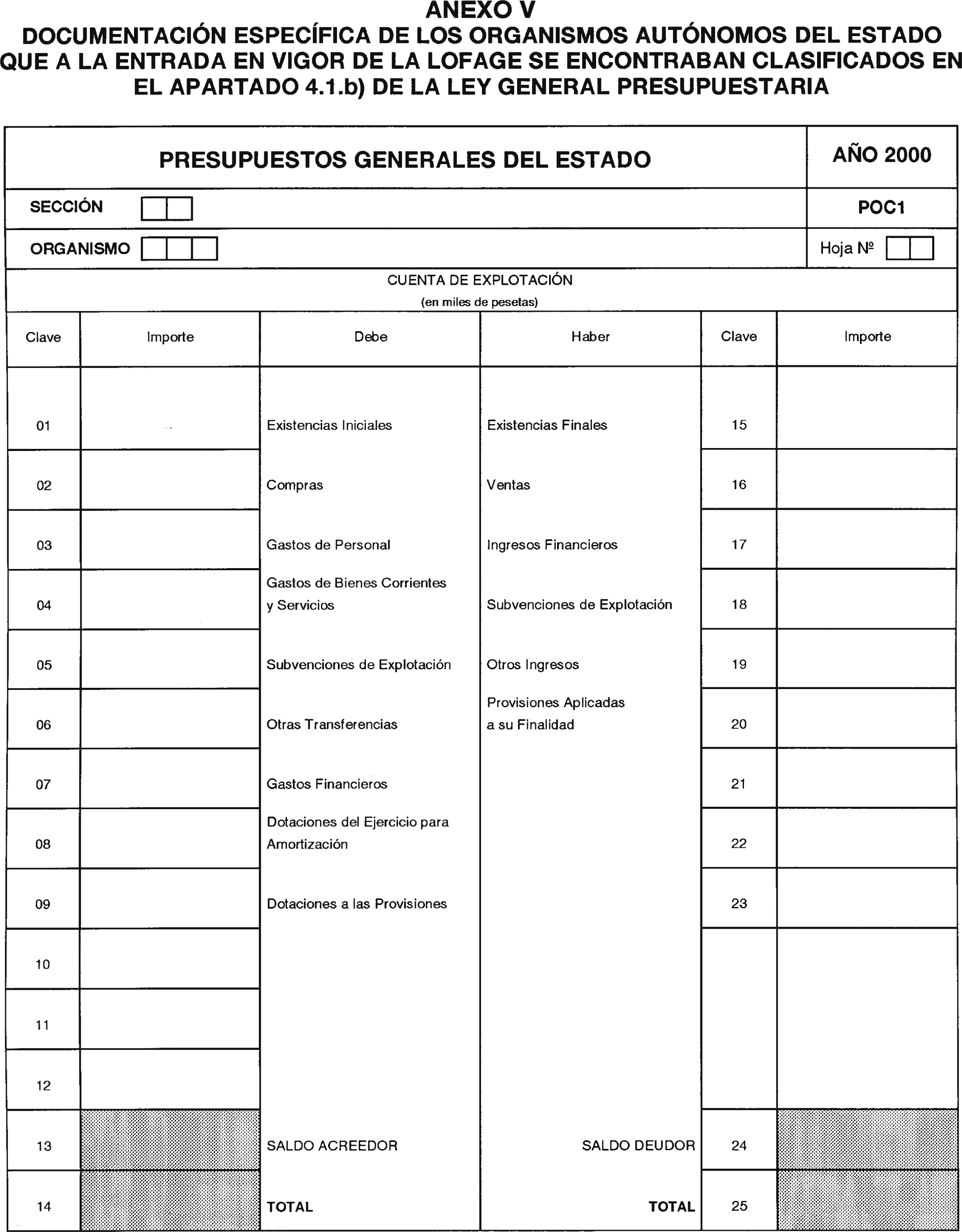

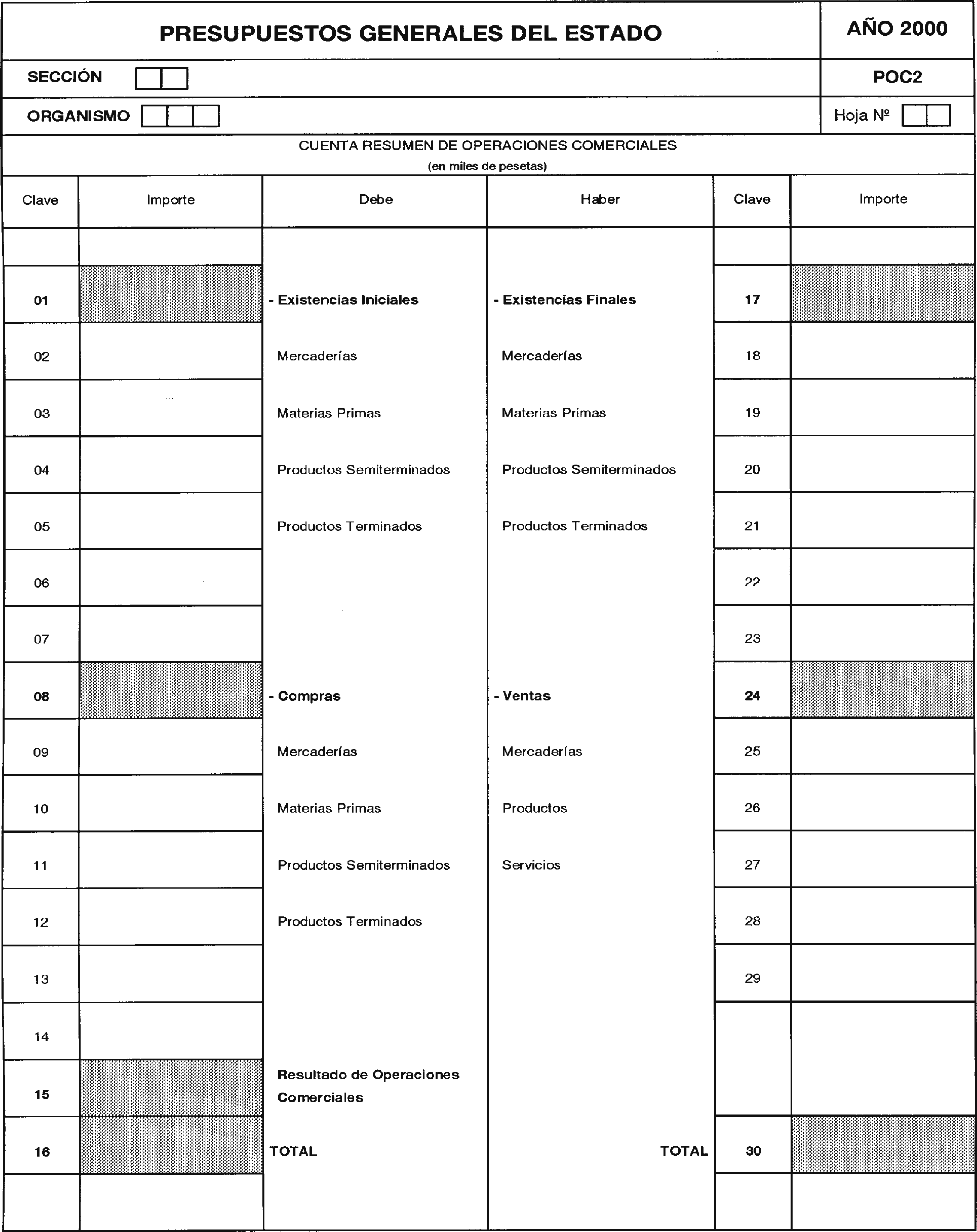

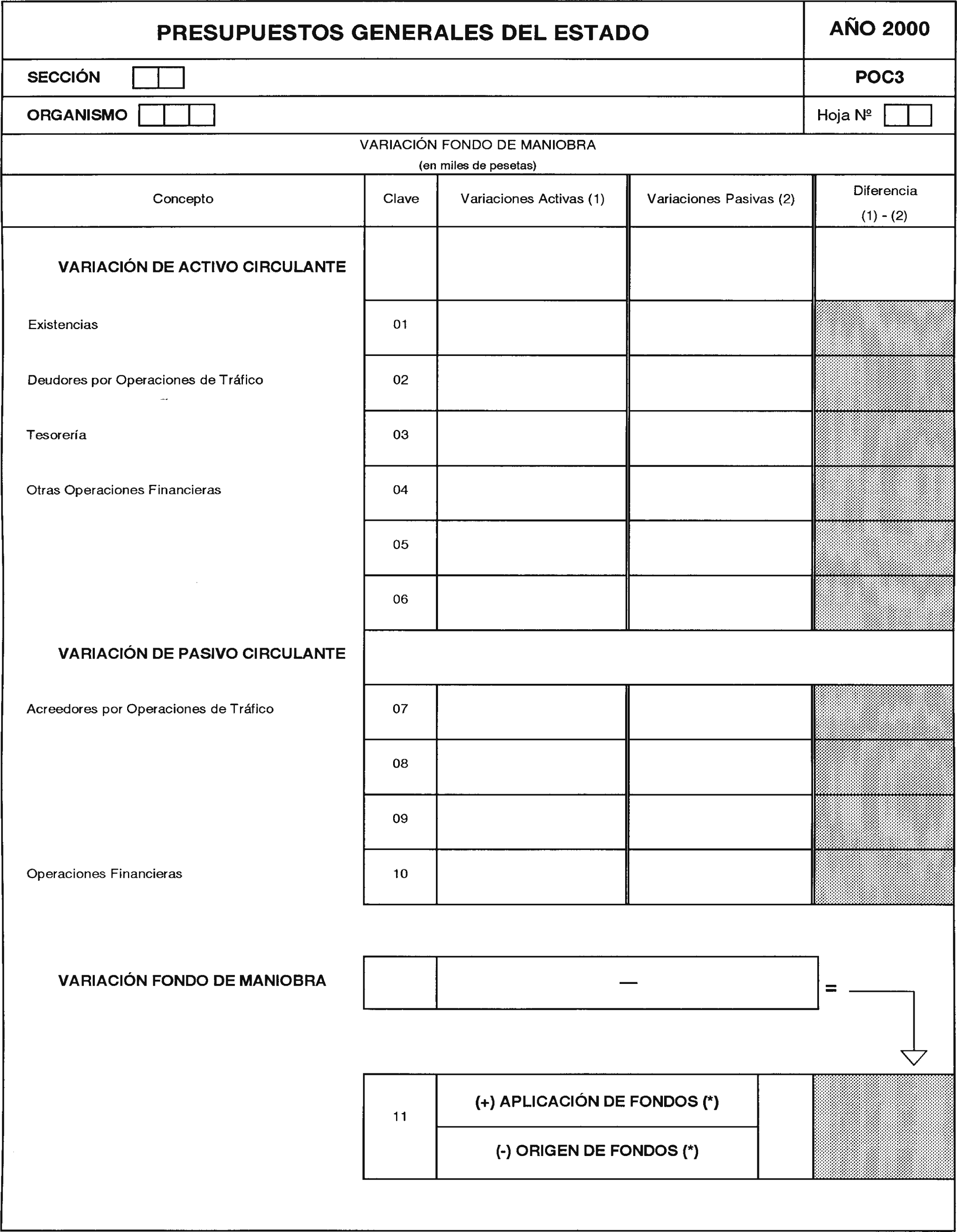

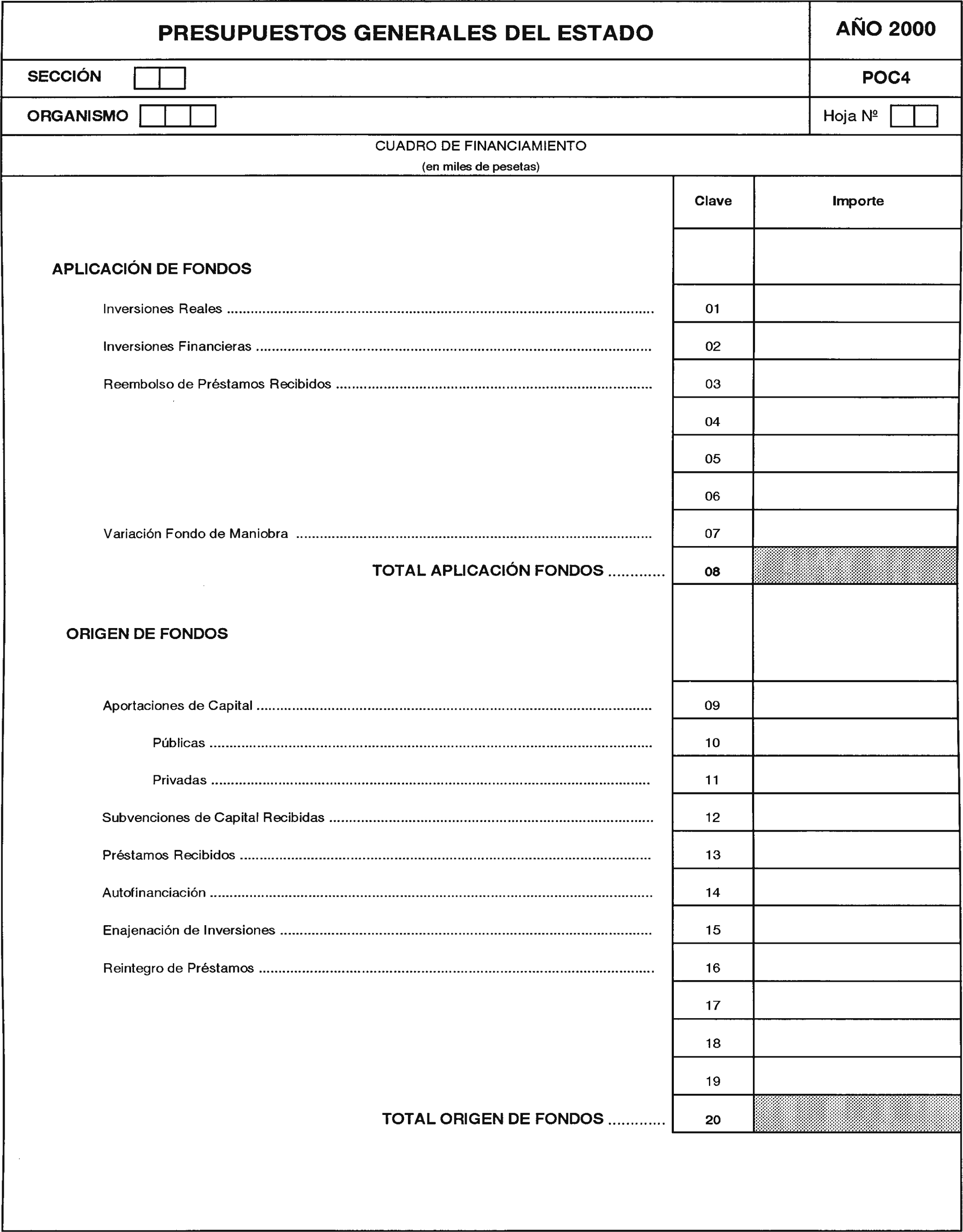

Adicionalmente, los organismos que se encontraban clasificados en el apartado b) del artículo 4.1 del texto refundido de la Ley General Presupuestaria incluirán en sus presupuestos, de conformidad con el artículo 60 de la Ley 50/1998, de 30 de diciembre, por el que se adaptan a la Ley de Organización y Funcionamiento de la Administración General del Estado, los siguientes estados: Cuenta de operaciones comerciales, cuenta de explotación, cuadro de financiamiento y estado demostrativo de la variación del fondo de maniobra (anexo V).

3.3.3 De las entidades públicas empresariales: Las entidades públicas empresariales elaborarán presupuestos de explotación y de capital con la estructura establecida para los de las sociedades mercantiles estatales.

3.3.4 De las sociedades mercantiles estatales: Los presupuestos de explotación y capital de las sociedades mercantiles estatales se ajustarán a la estructura establecida conforme al apartado 4.3 de esta Orden.

3.3.5 De otros organismos y entes del Sector Público Estatal: Los Presupuestos del Instituto Español de Comercio Exterior, de la Agencia Estatal de la Administración Tributaria, del Instituto Cervantes, del Consejo de Seguridad Nuclear, del Consejo Económico y Social y de la Agencia de Protección de Datos se ajustarán a la estructura aplicable al presupuesto de los organismos autónomos del Estado. En el caso del Instituto Cervantes se incluirán adicionalmente los estados previstos para los organismos autónomos del Estado en el segundo párrafo del apartado 3.3.2.

Igualmente, las entidades que tengan la consideración de Administración Pública ajustarán su presupuesto a la estructura aplicable a los organismos autónomos del Estado.

Las demás entidades del sector público estatal, que no tengan la consideración de Administración Pública, presentarán presupuestos de explotación y capital con la estructura y contenido establecidos para las entidades públicas empresariales.

4. Documentación y plazos para la elaboración de los Presupuestos Generales del Estado

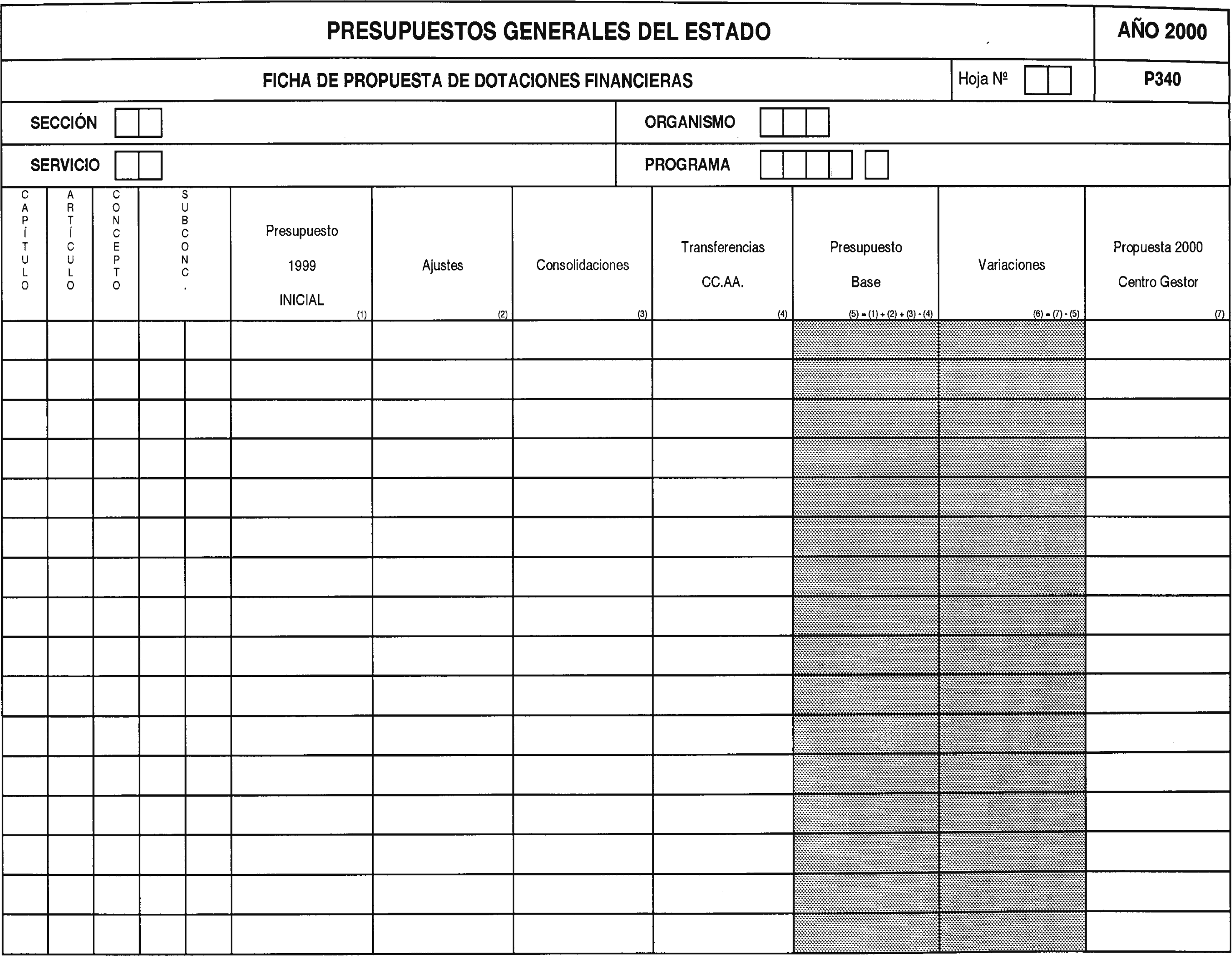

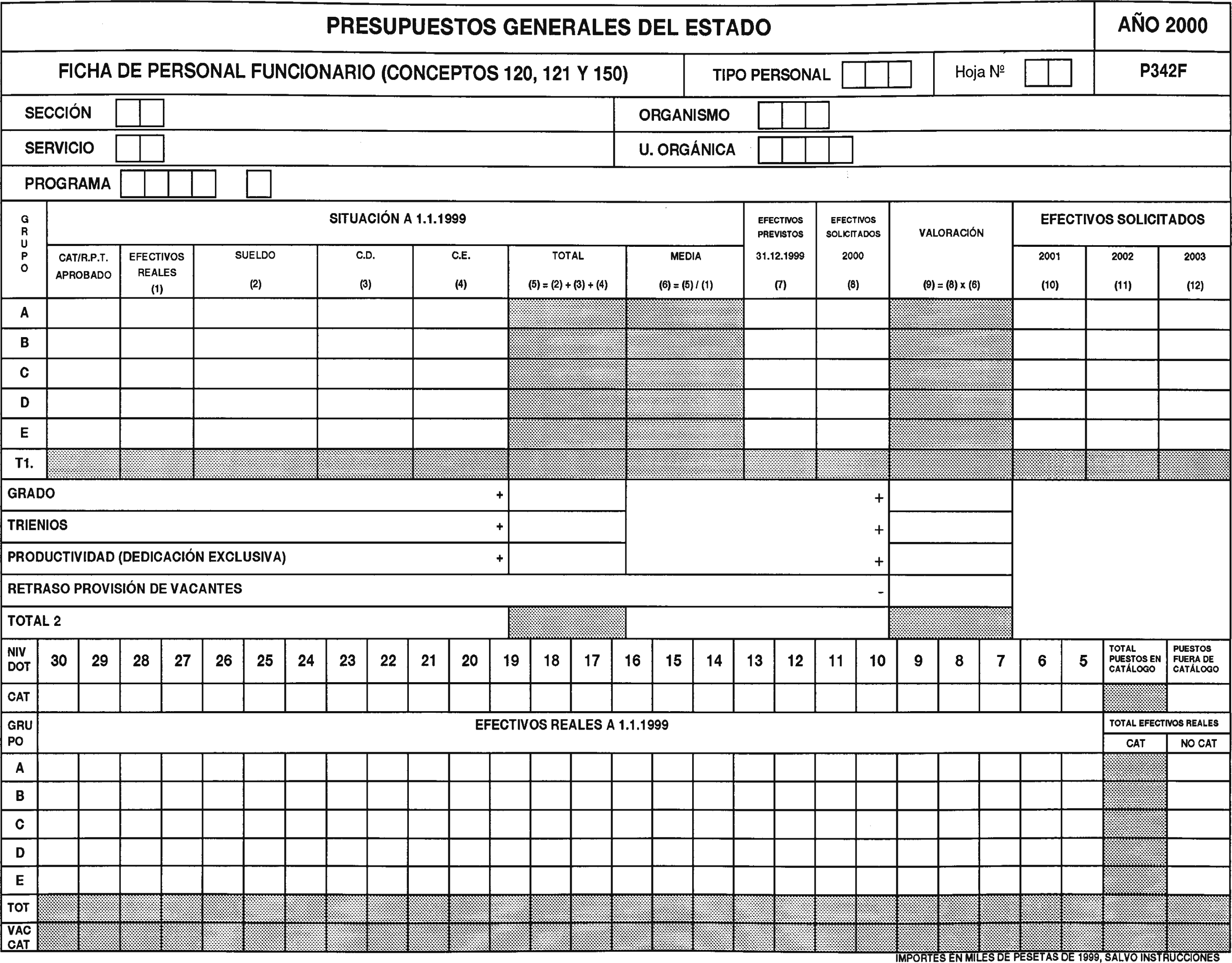

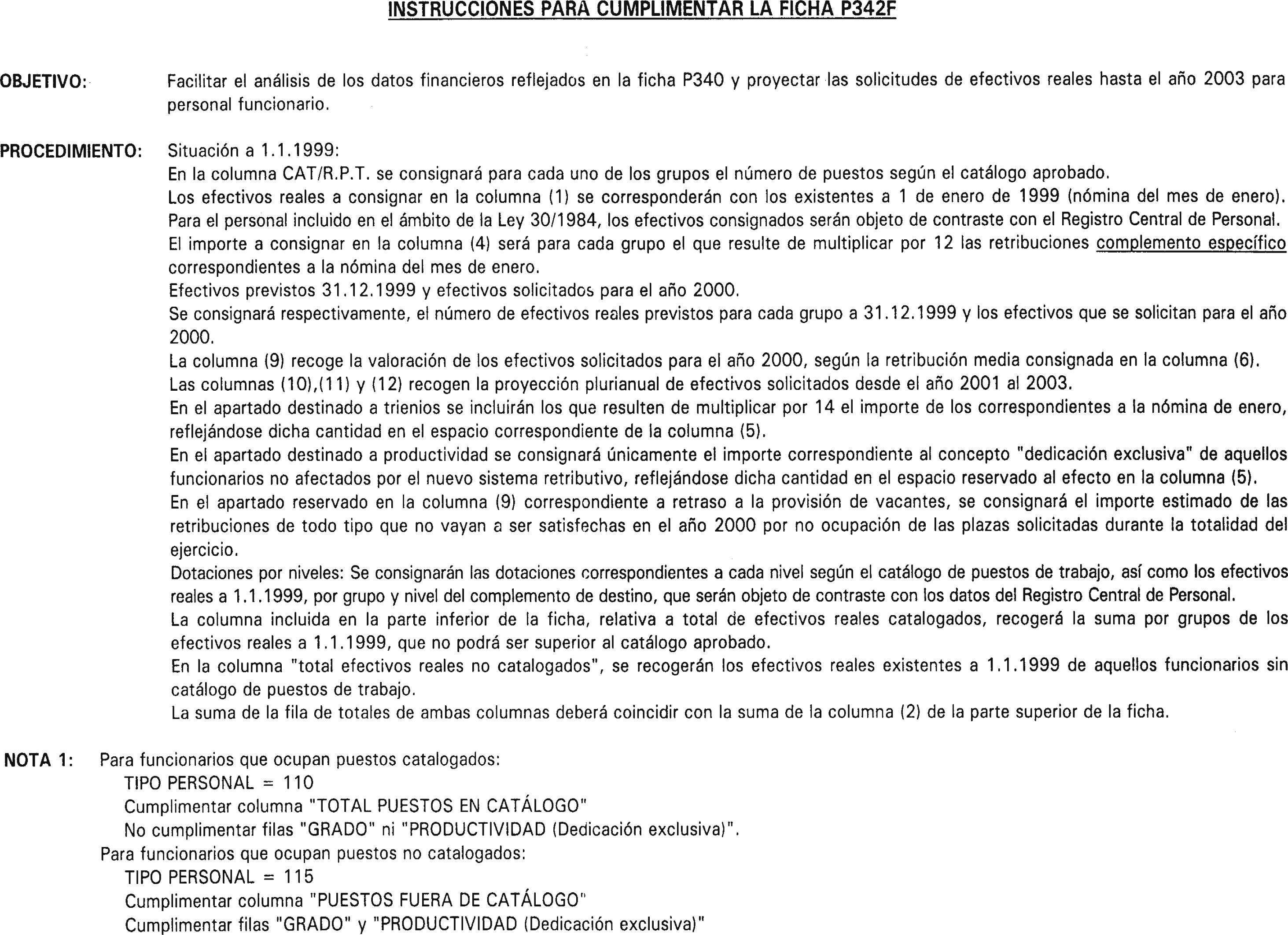

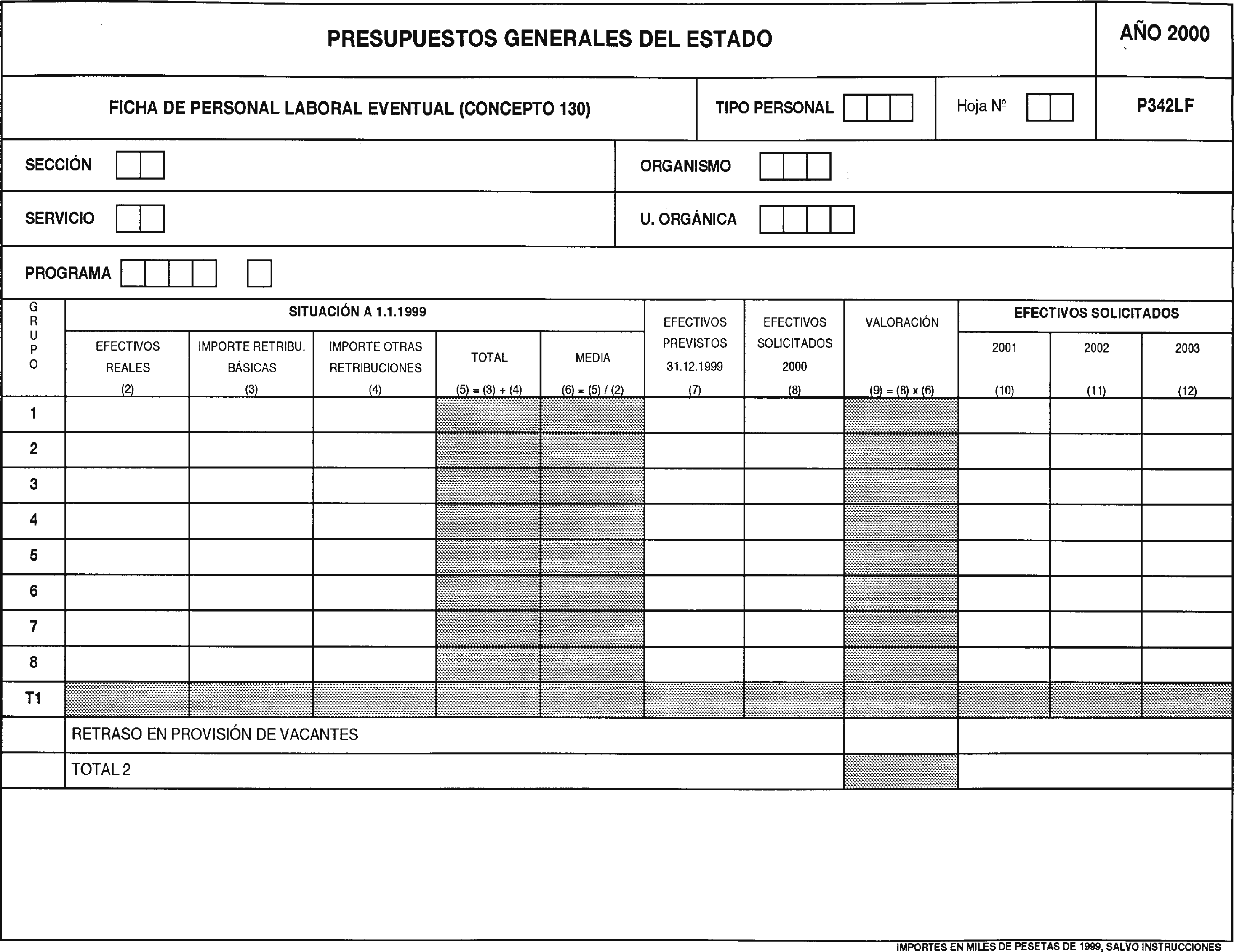

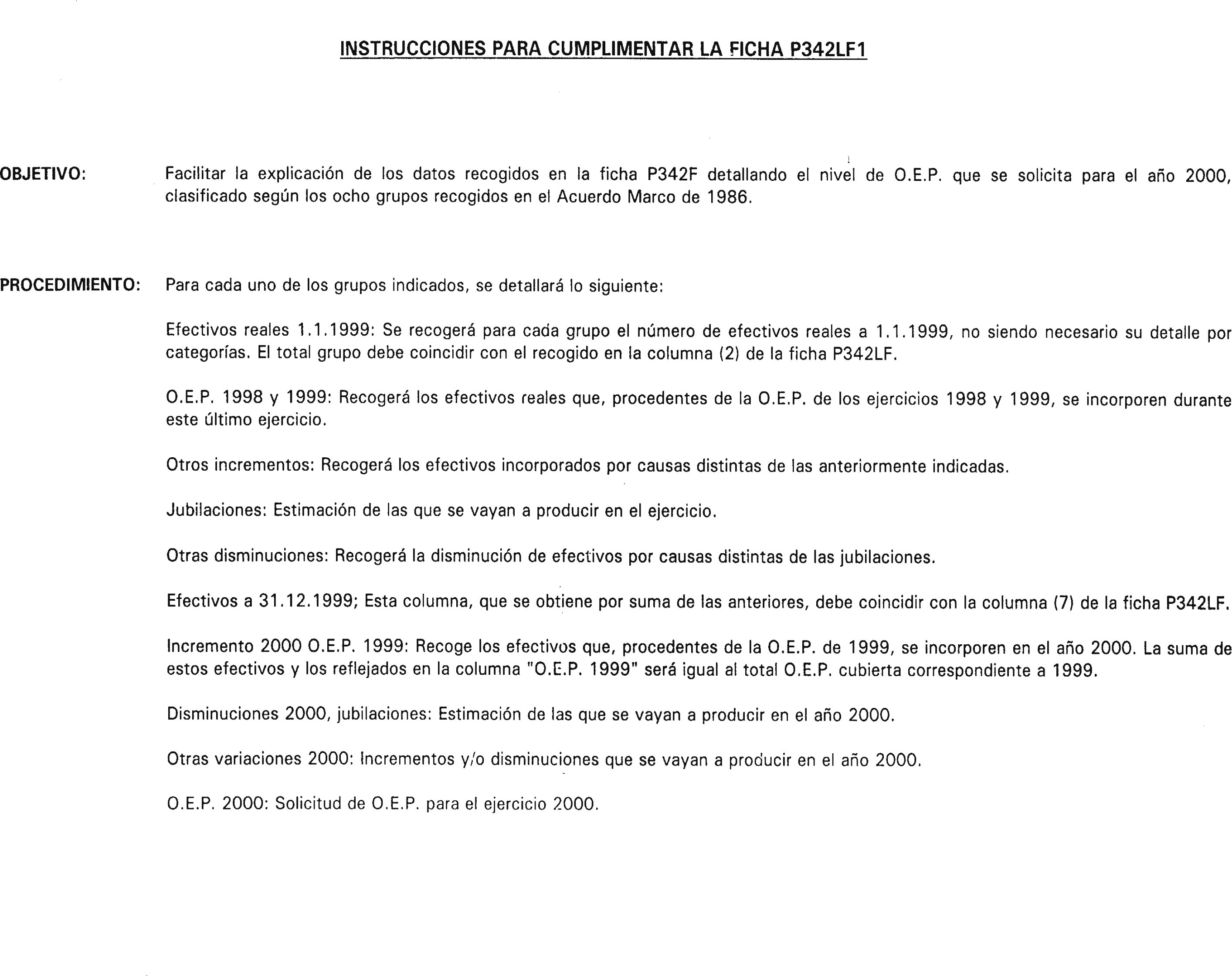

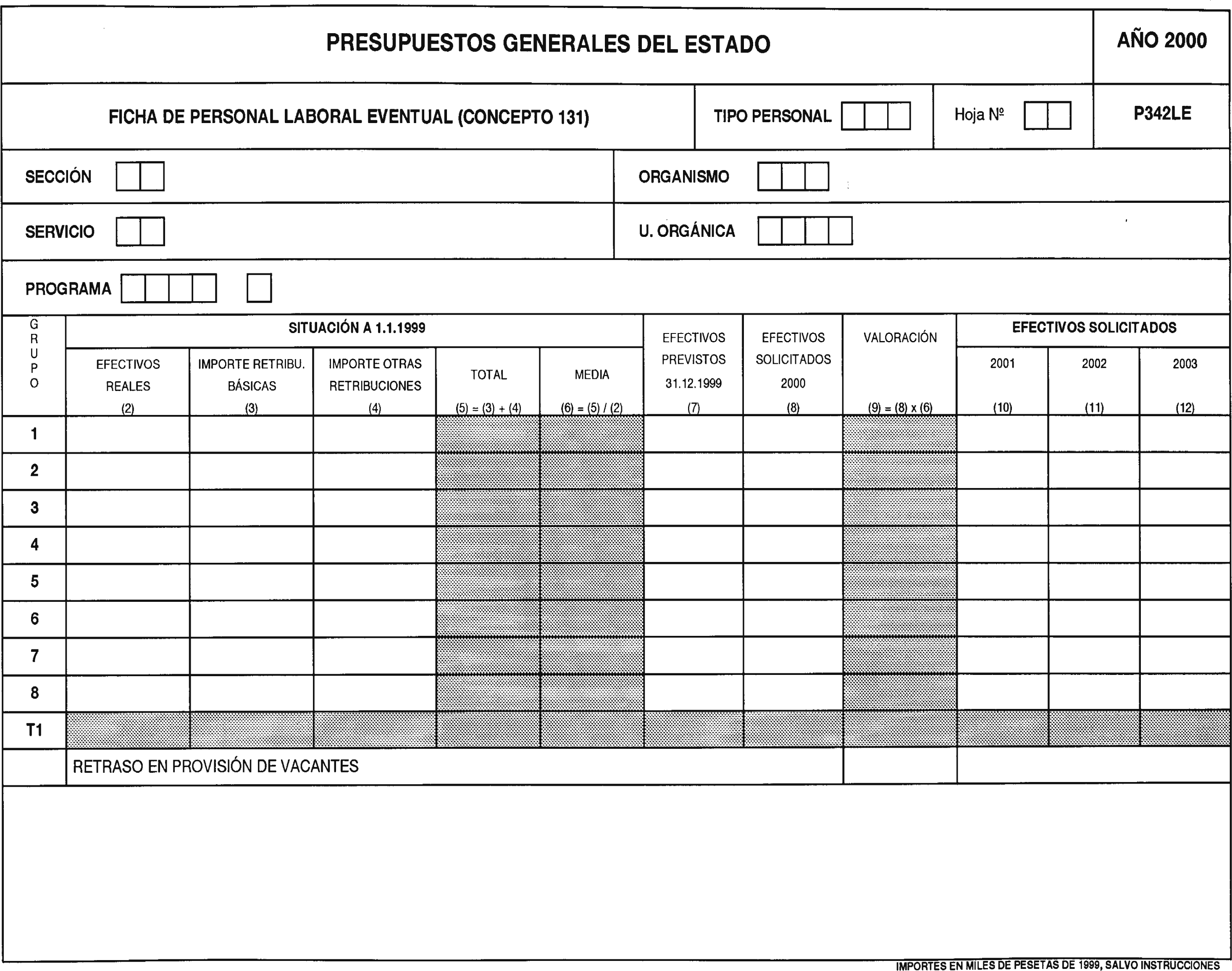

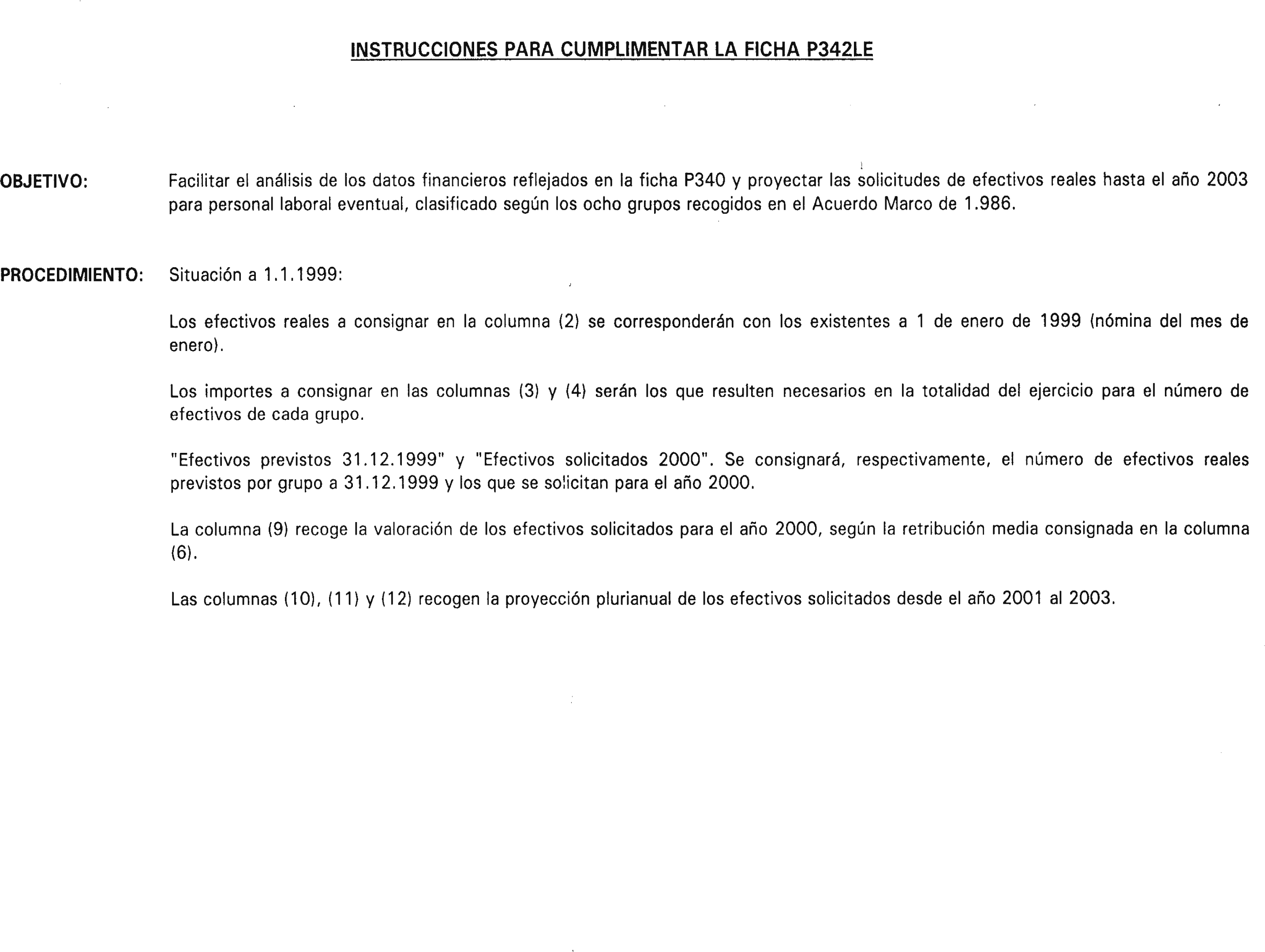

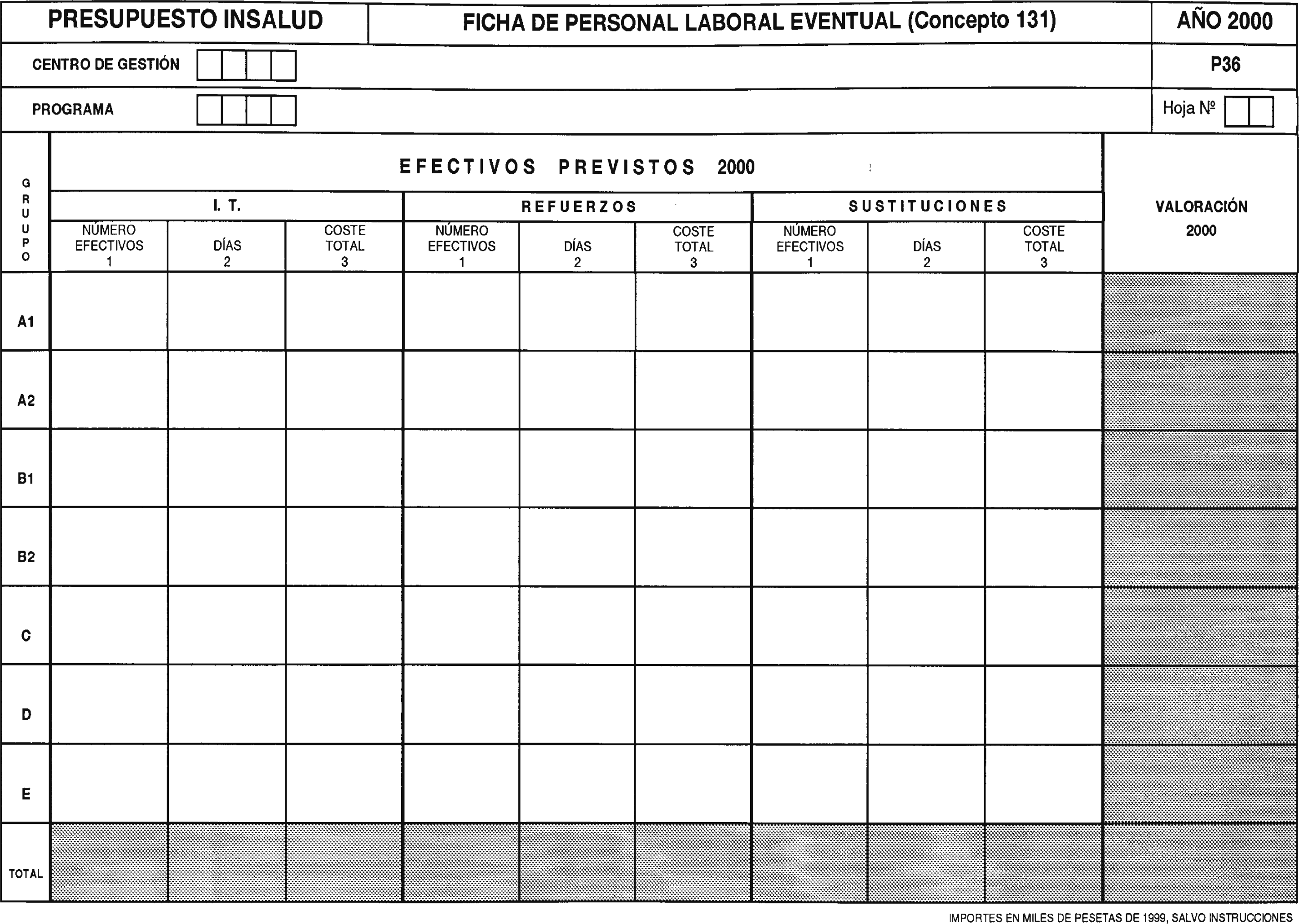

4.1 Estado y organismos autónomos del Estado. Los centros gestores incluidos en los subsectores a que se refieren las letras a) y b) del apartado 1.3 anterior utilizarán para la justificación de sus propuestas la documentación que se detalla en los anexos IV y V de esta Orden. Dicha documentación justificativa, dependiendo del proceso concreto, se cumplimentará en unos casos por el centro gestor, mientras que en otros se obtendrá de forma automática como resultado del sistema informático del Presupuesto.

La documentación se cumplimentará de acuerdo y con sujeción a las asignaciones que se efectúen en el marco de actuación de la Comisión de Políticas de Gasto, observando especialmente que el nivel de realización de los objetivos y la correlativa dotación financiera mantengan una relación consistente. Corresponde a las comisiones presupuestarias de cada Departamento la distribución orgánica de los recursos asignados al mismo para la realización de los diversos programas, de forma que las propuestas que contenga la documentación justificativa cumplan, para el conjunto del mismo, la restricción financiera y su asignación funcional.

Todas las fichas a cumplimentar por los centros gestores deberán ser remitidas a través de las oficinas presupuestarias. Dichas oficinas, durante todo el proceso, coordinarán y tramitarán la información elaborada por los mencionados centros, así como la que se reciba del Ministerio de Economía y Hacienda y que afecte a los mismos.

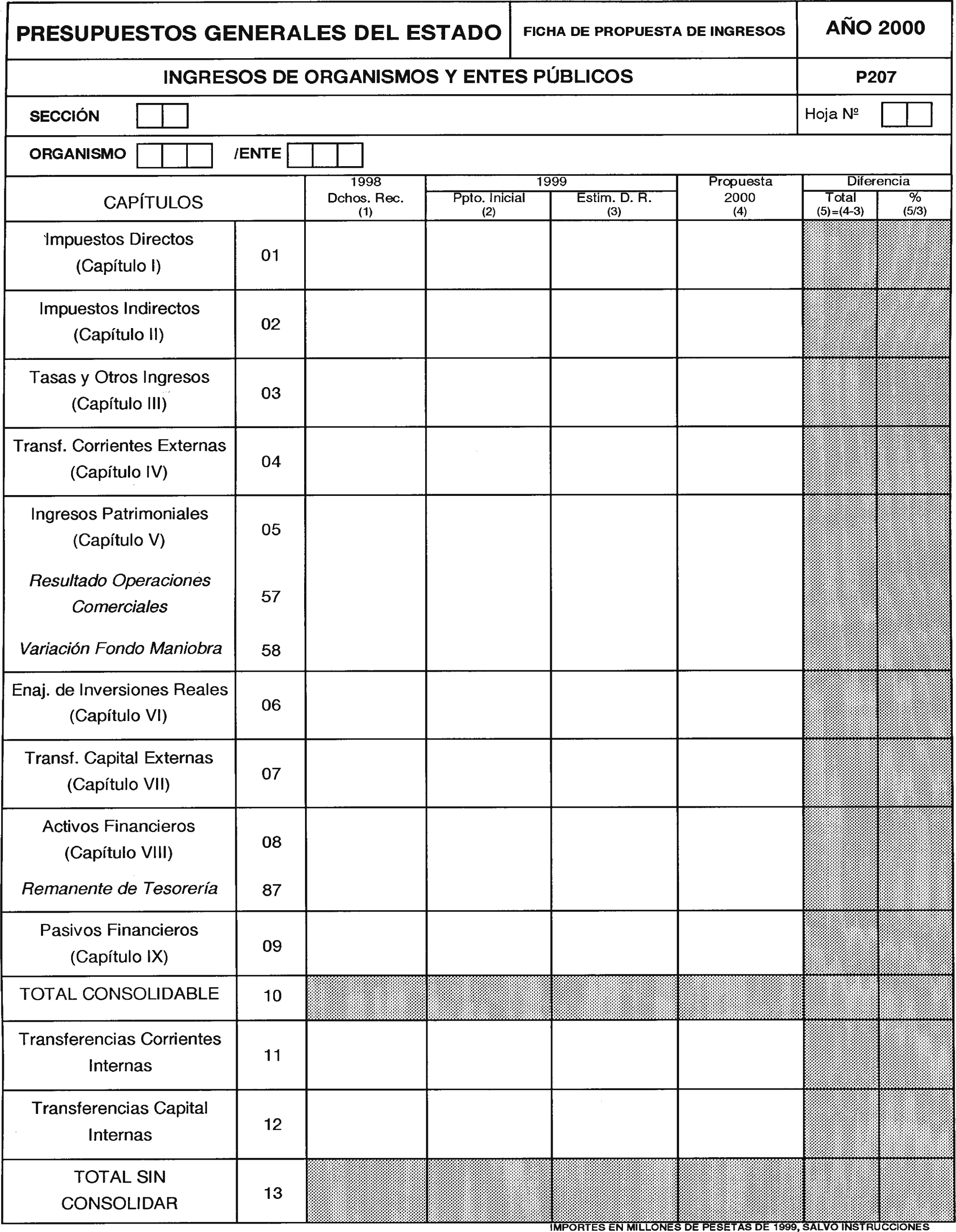

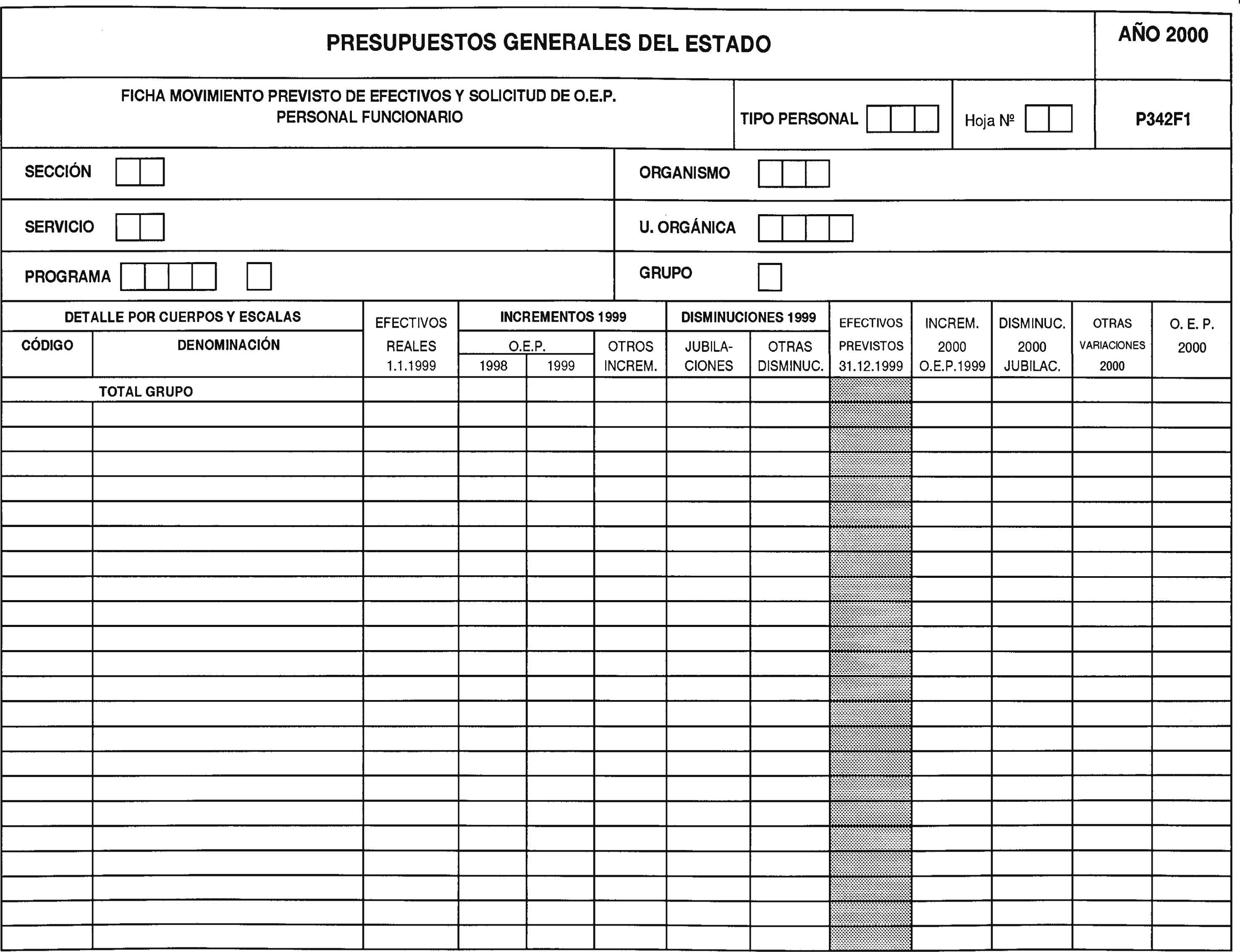

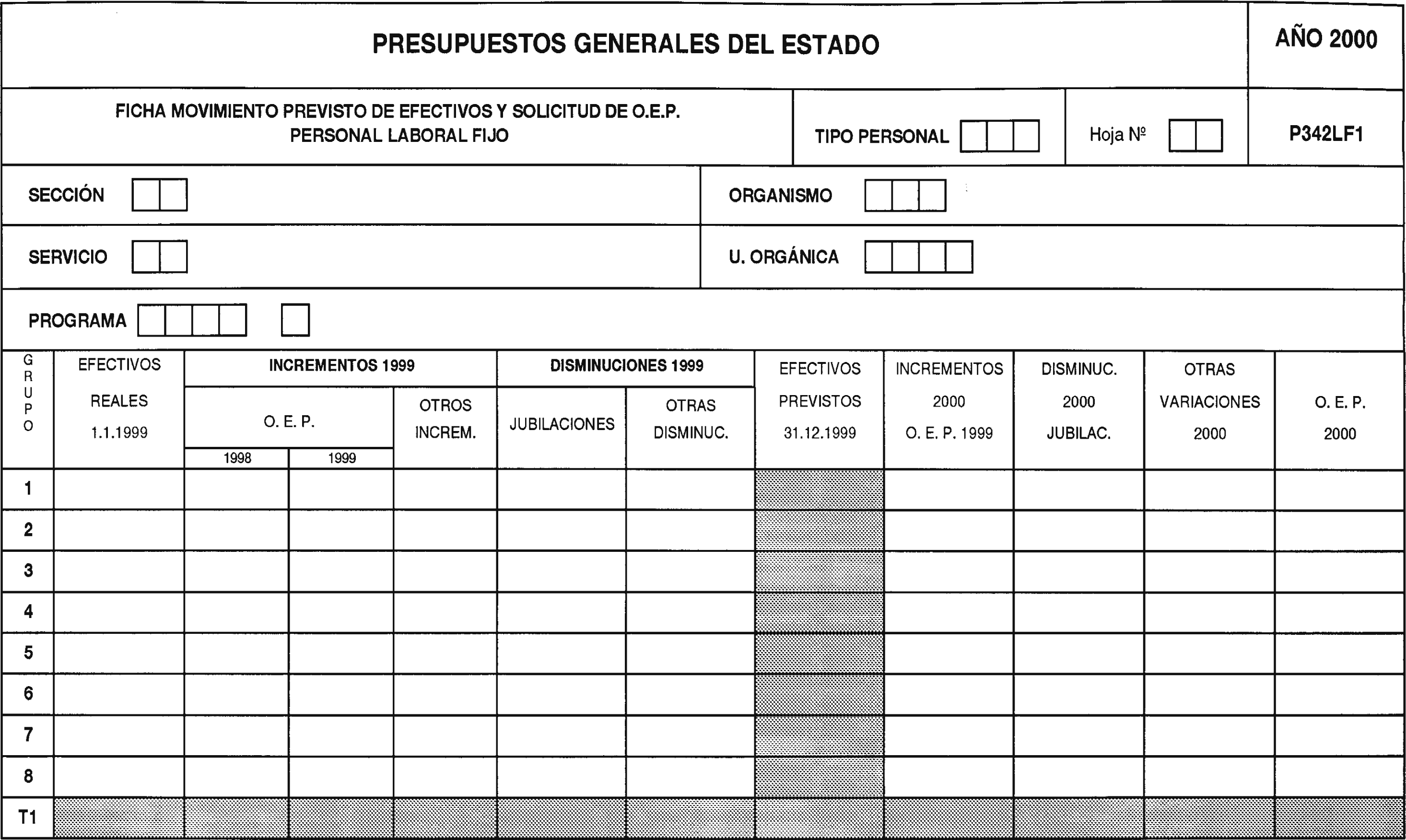

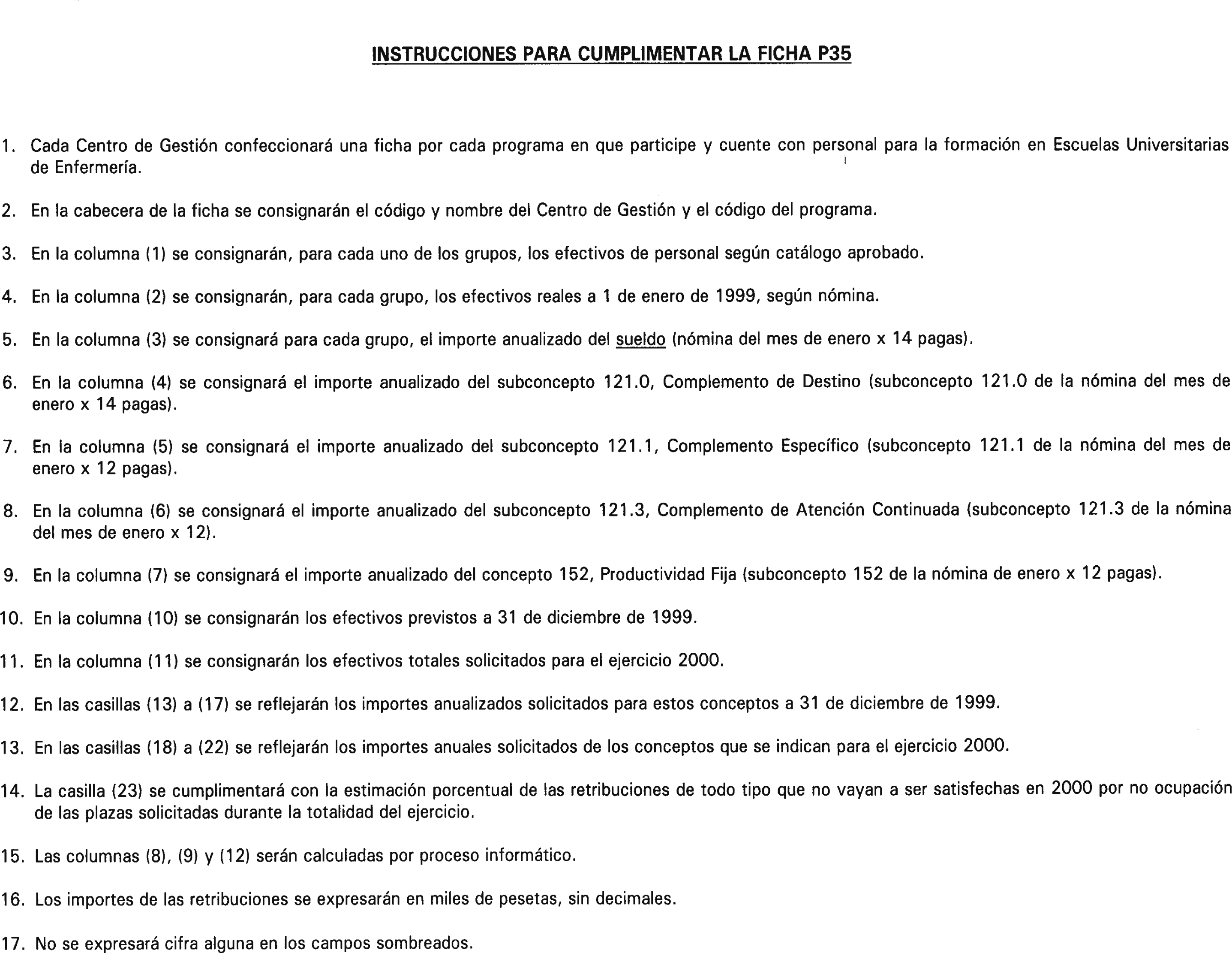

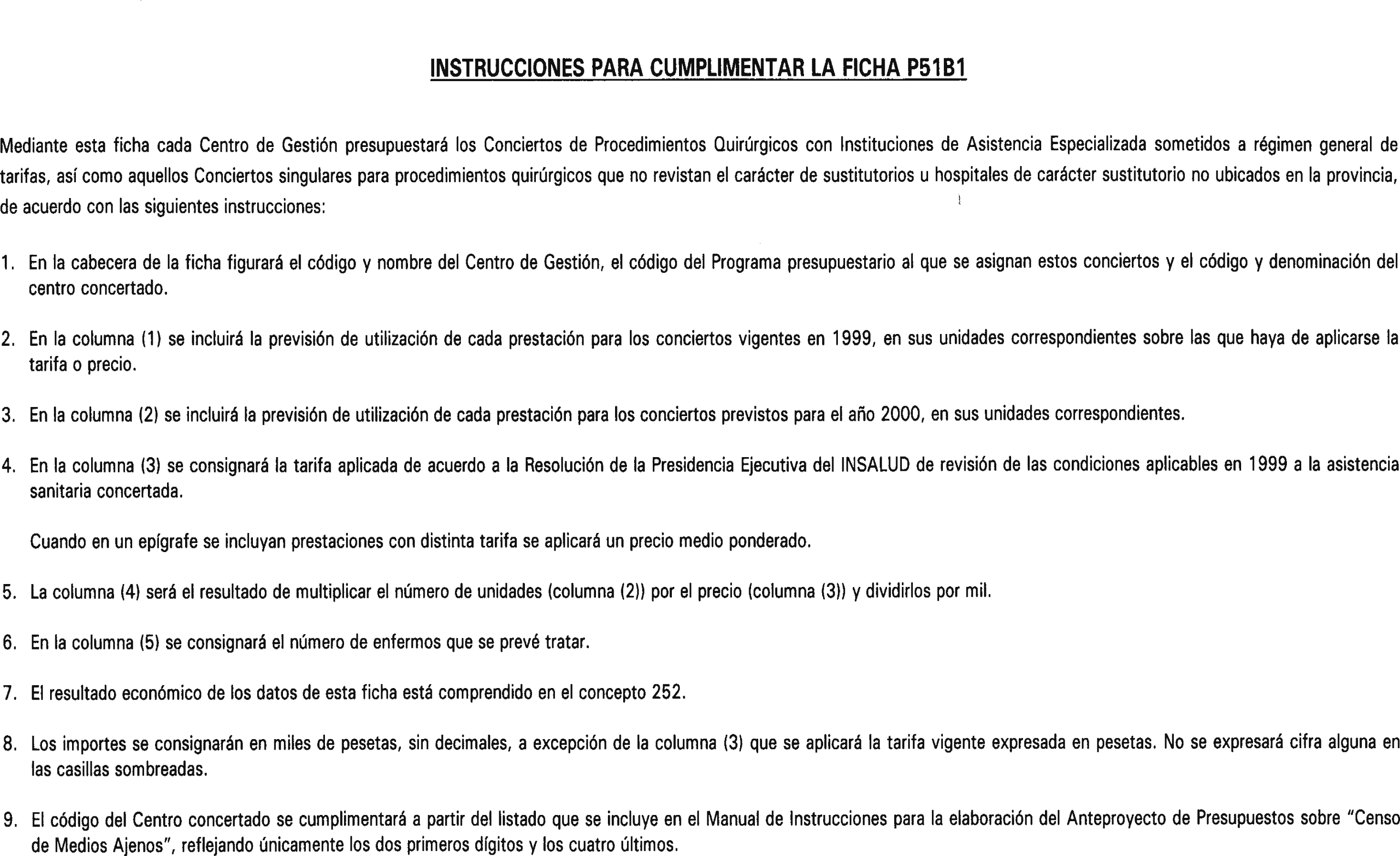

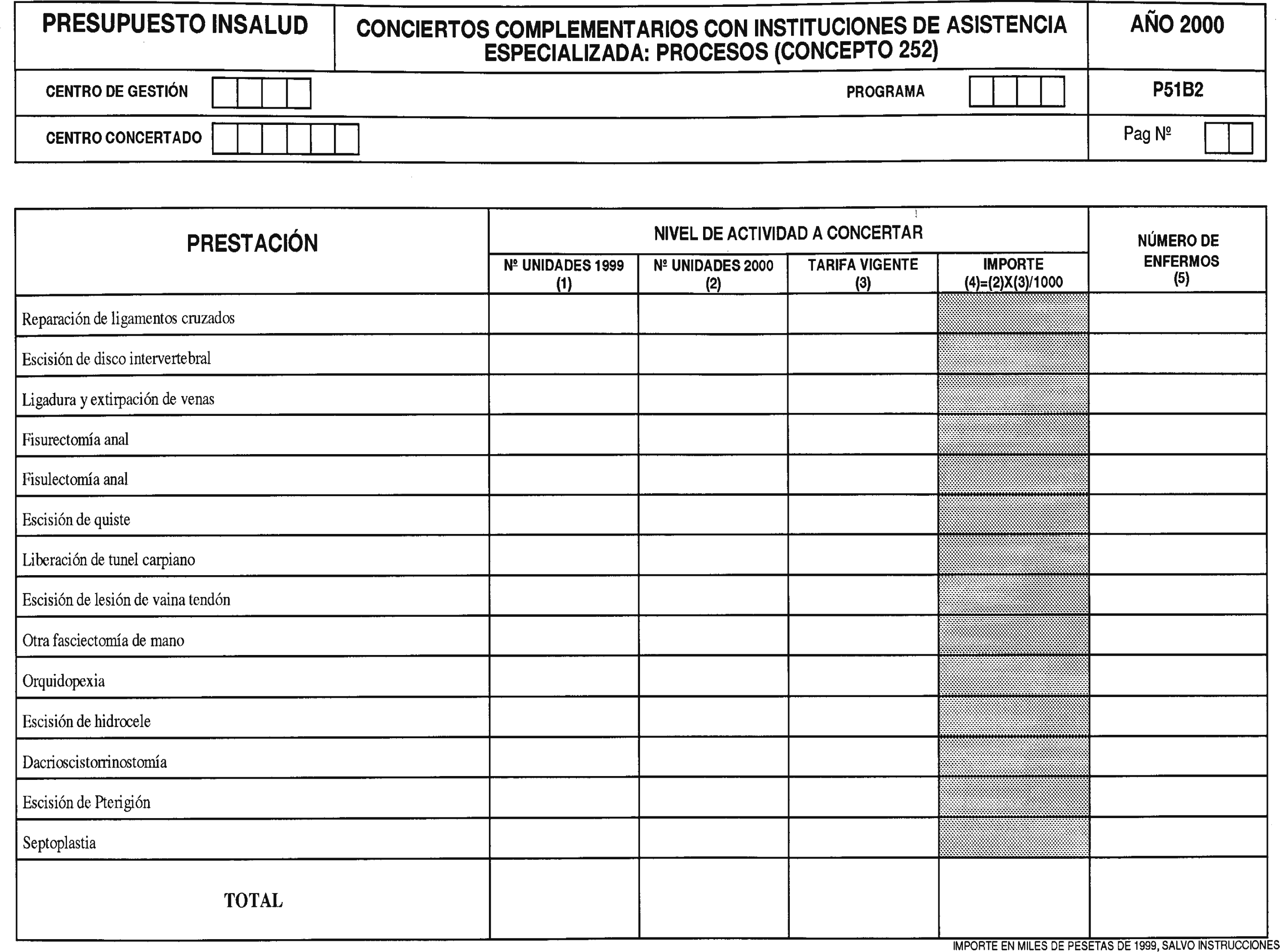

Antes del 30 de mayo deberá remitirse a la Dirección General de Presupuestos la siguiente documentación:

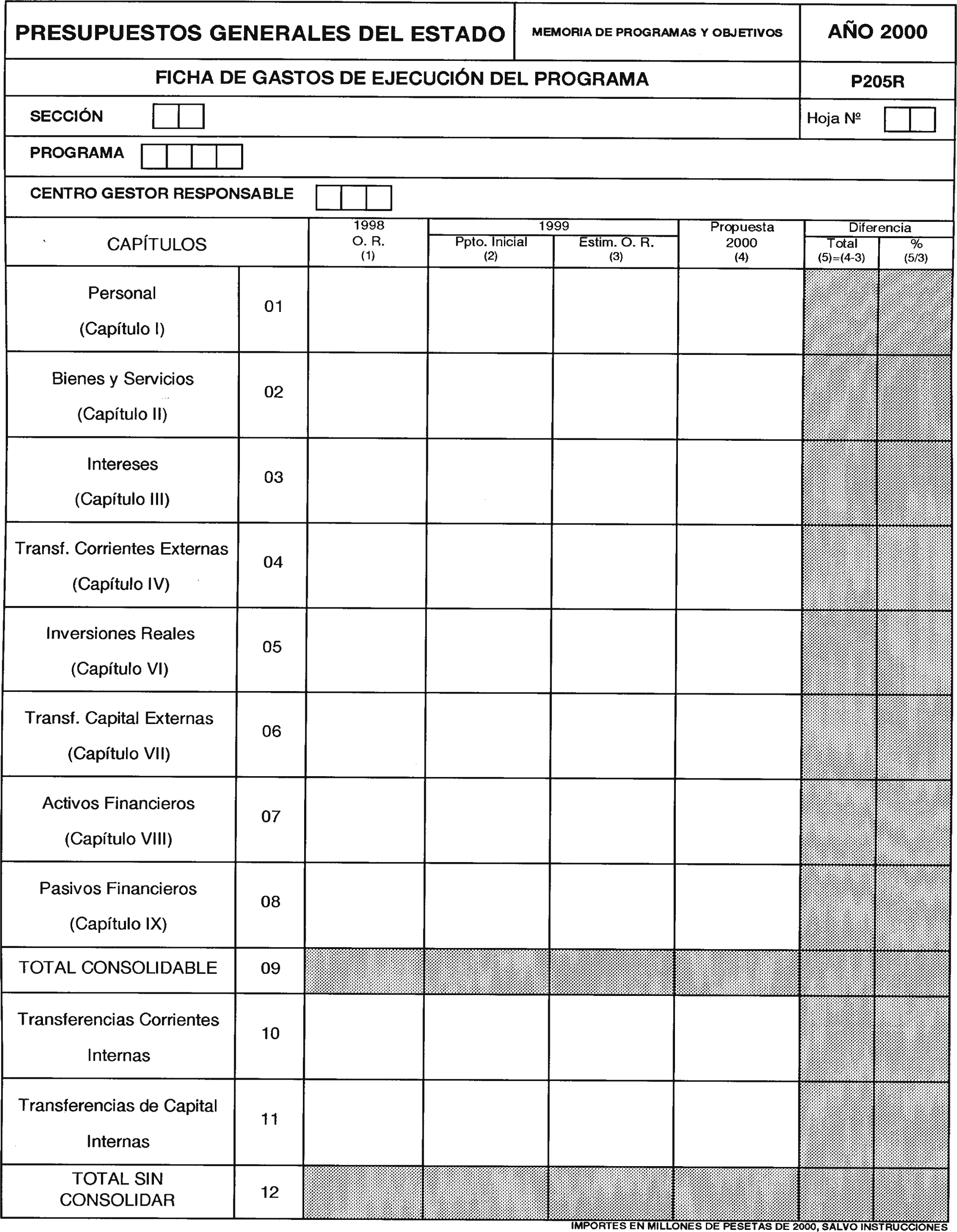

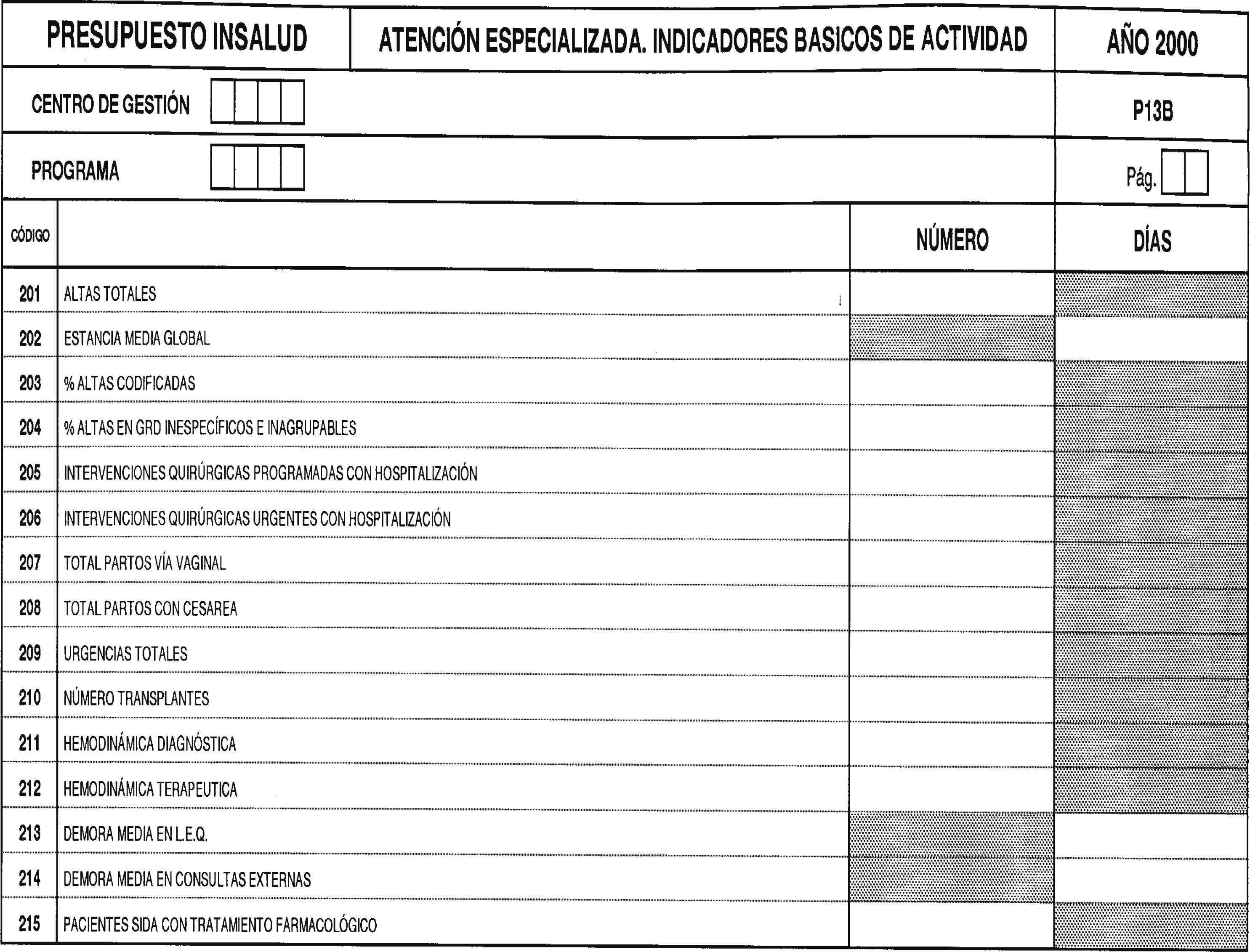

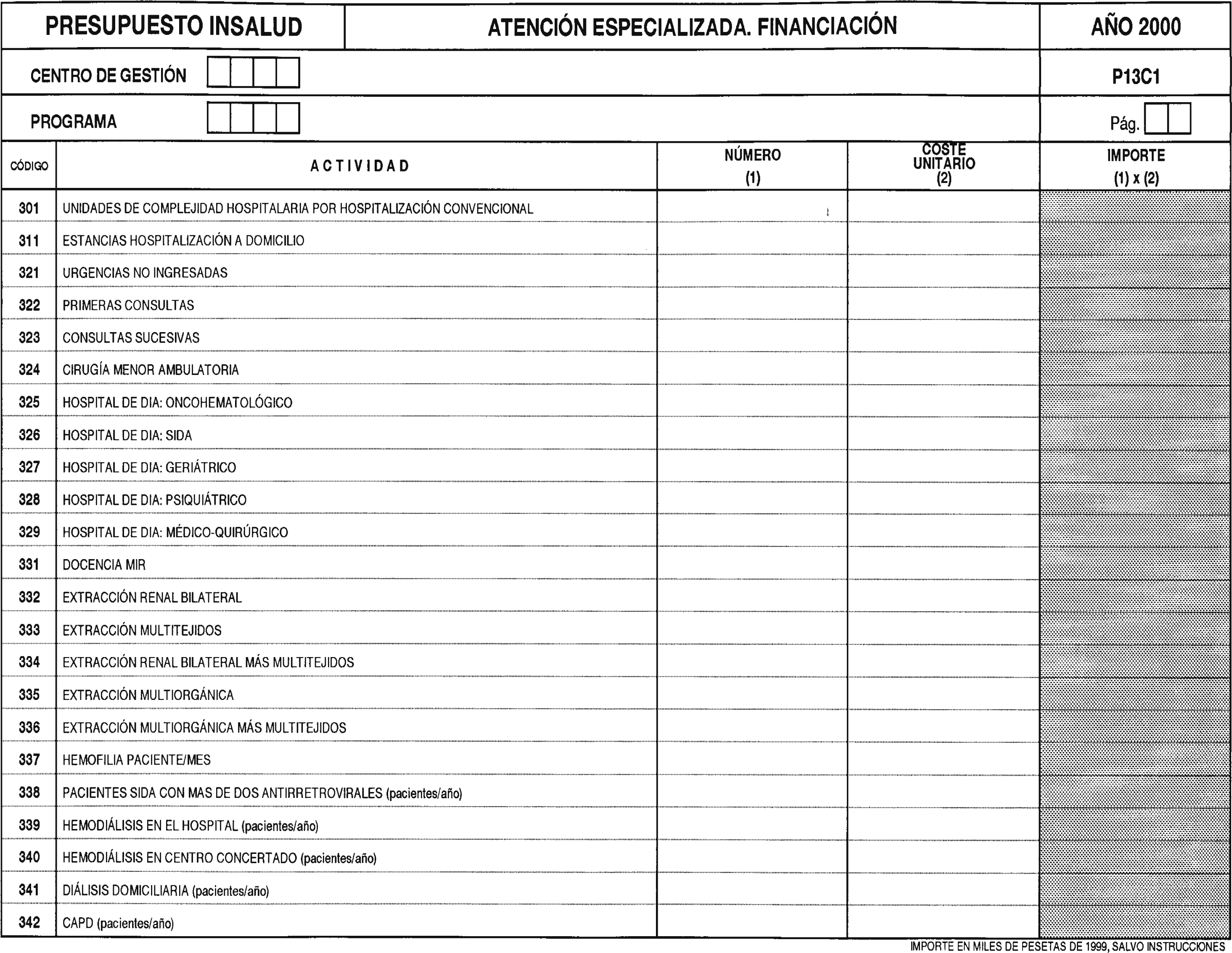

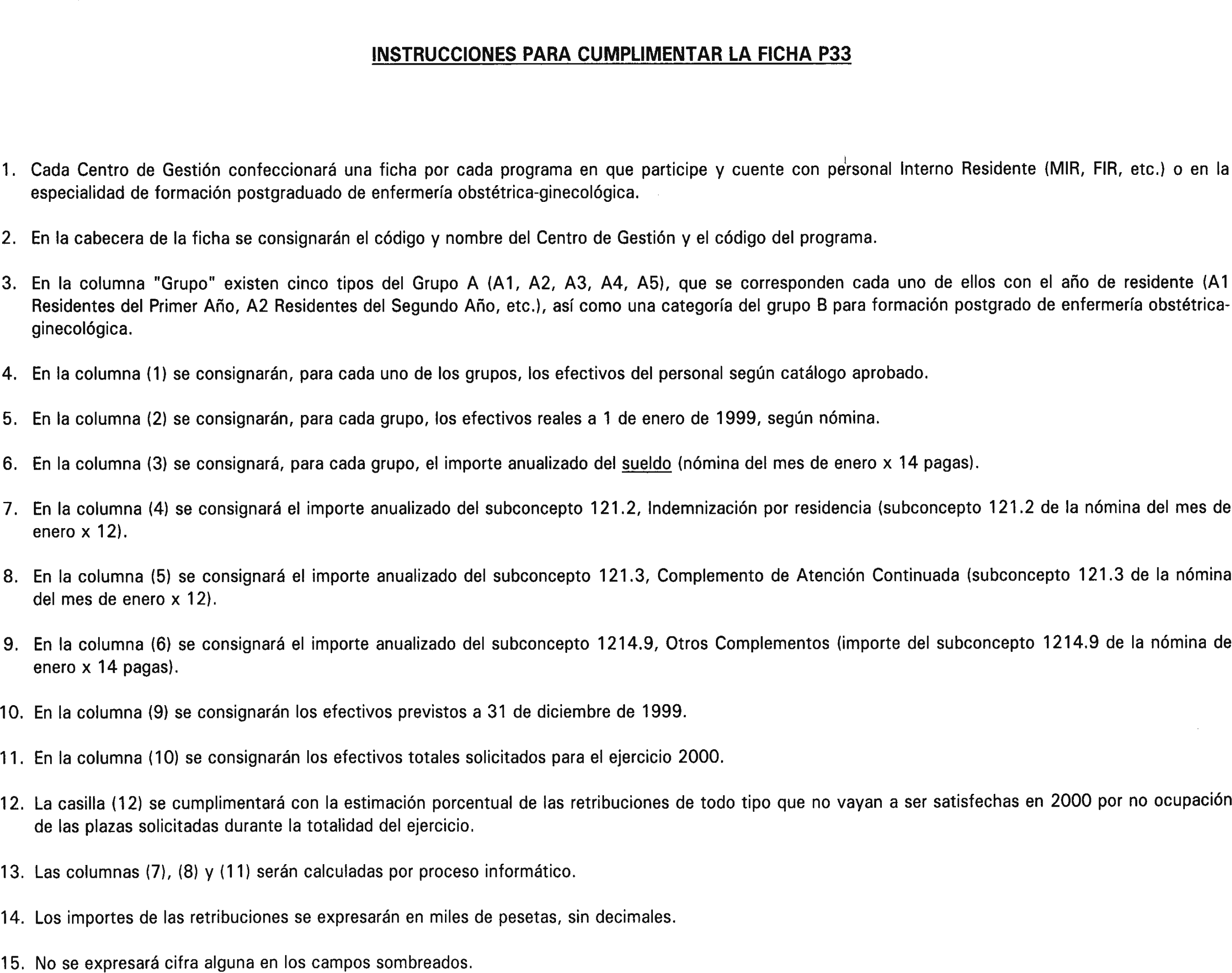

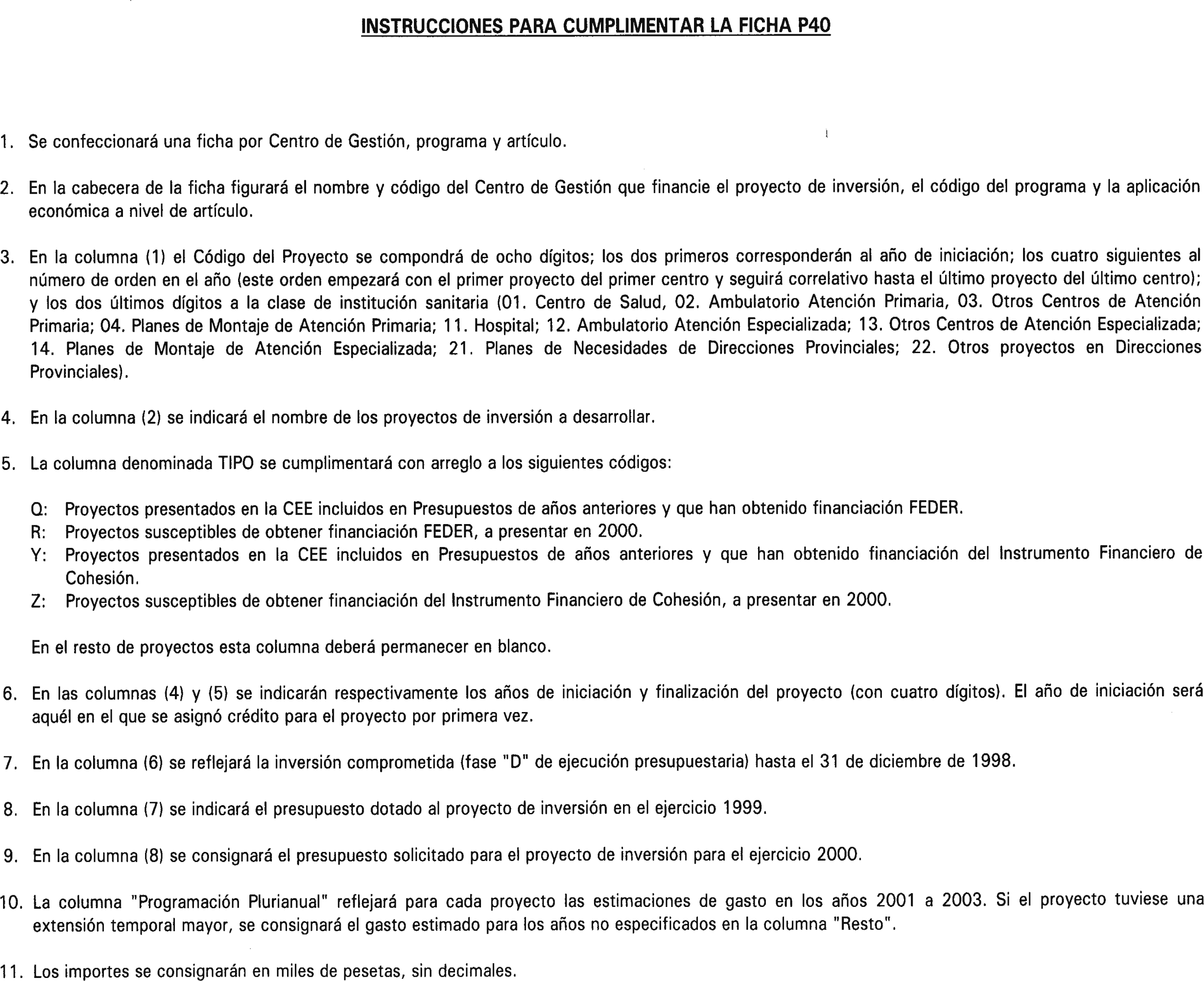

Memorias de programas y objetivos: P-200 a 204. P-205.

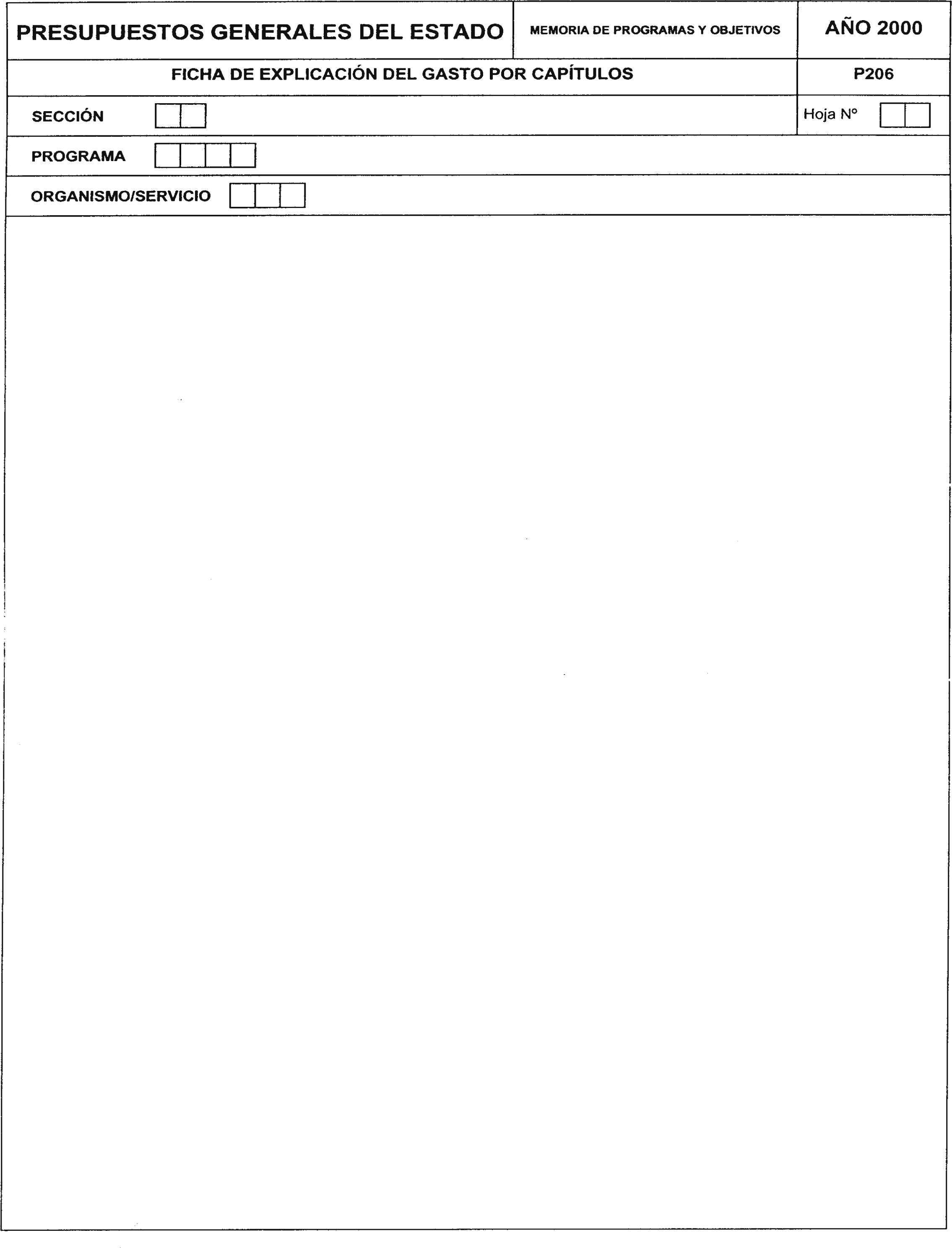

P-206.

P-207.

P-445.

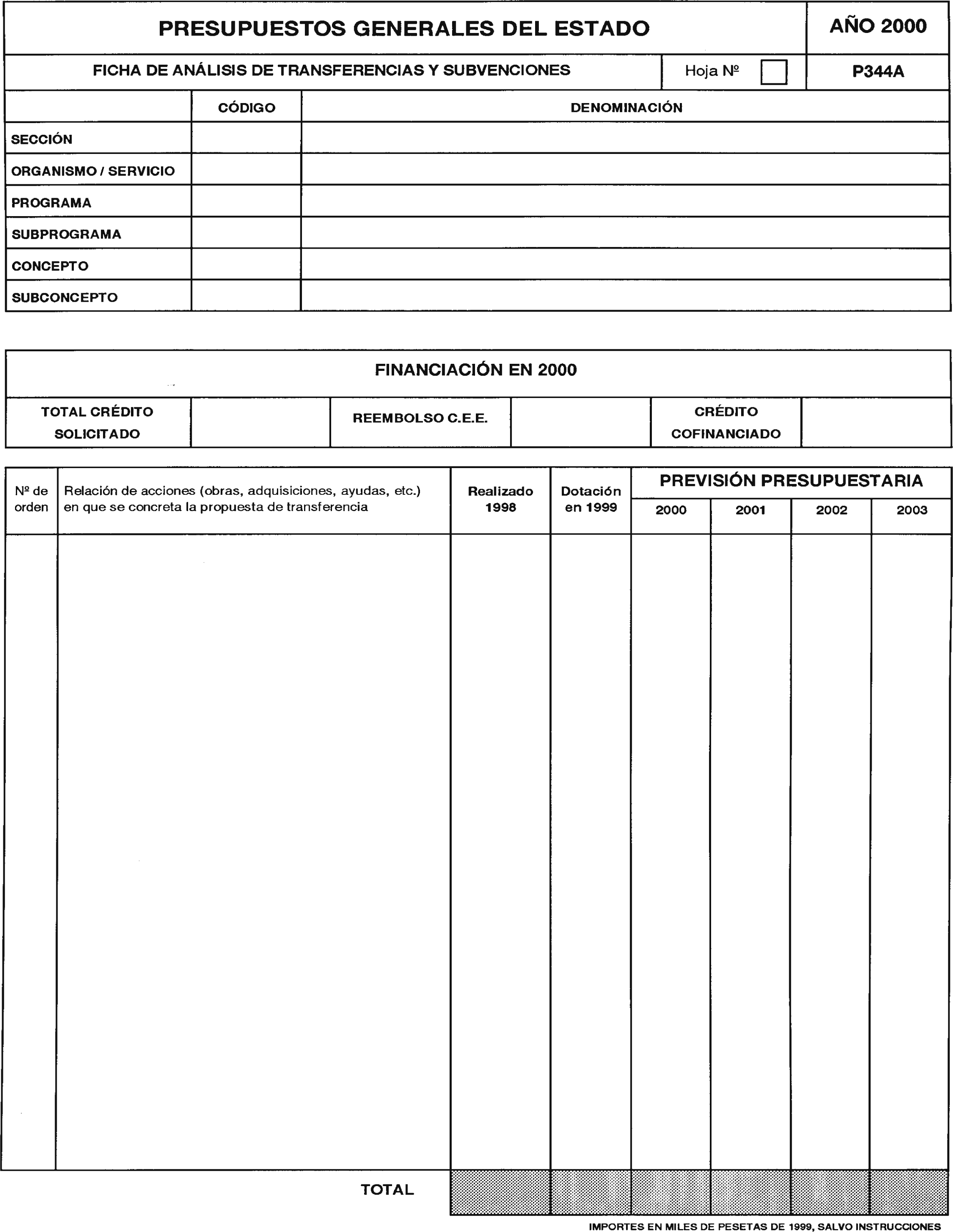

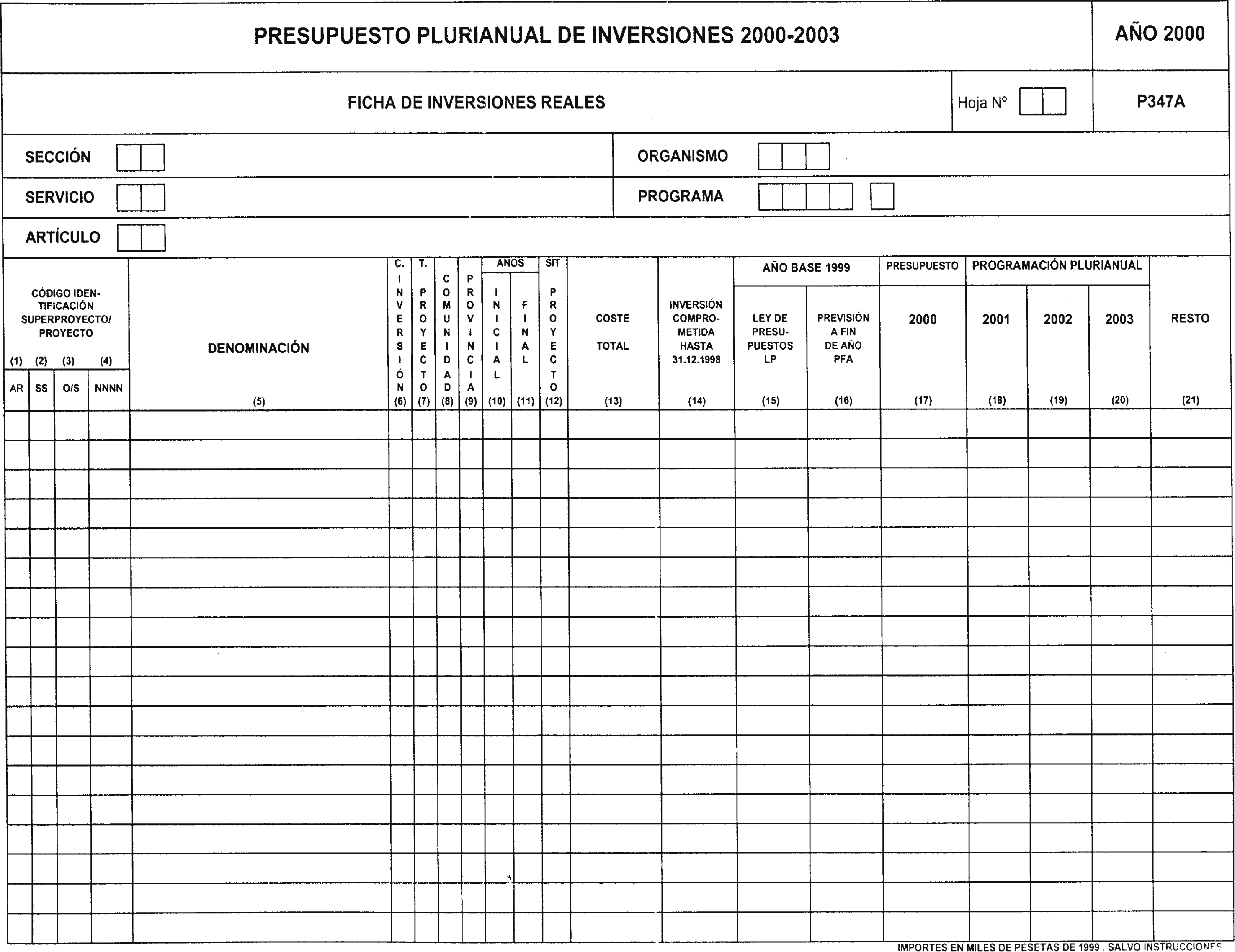

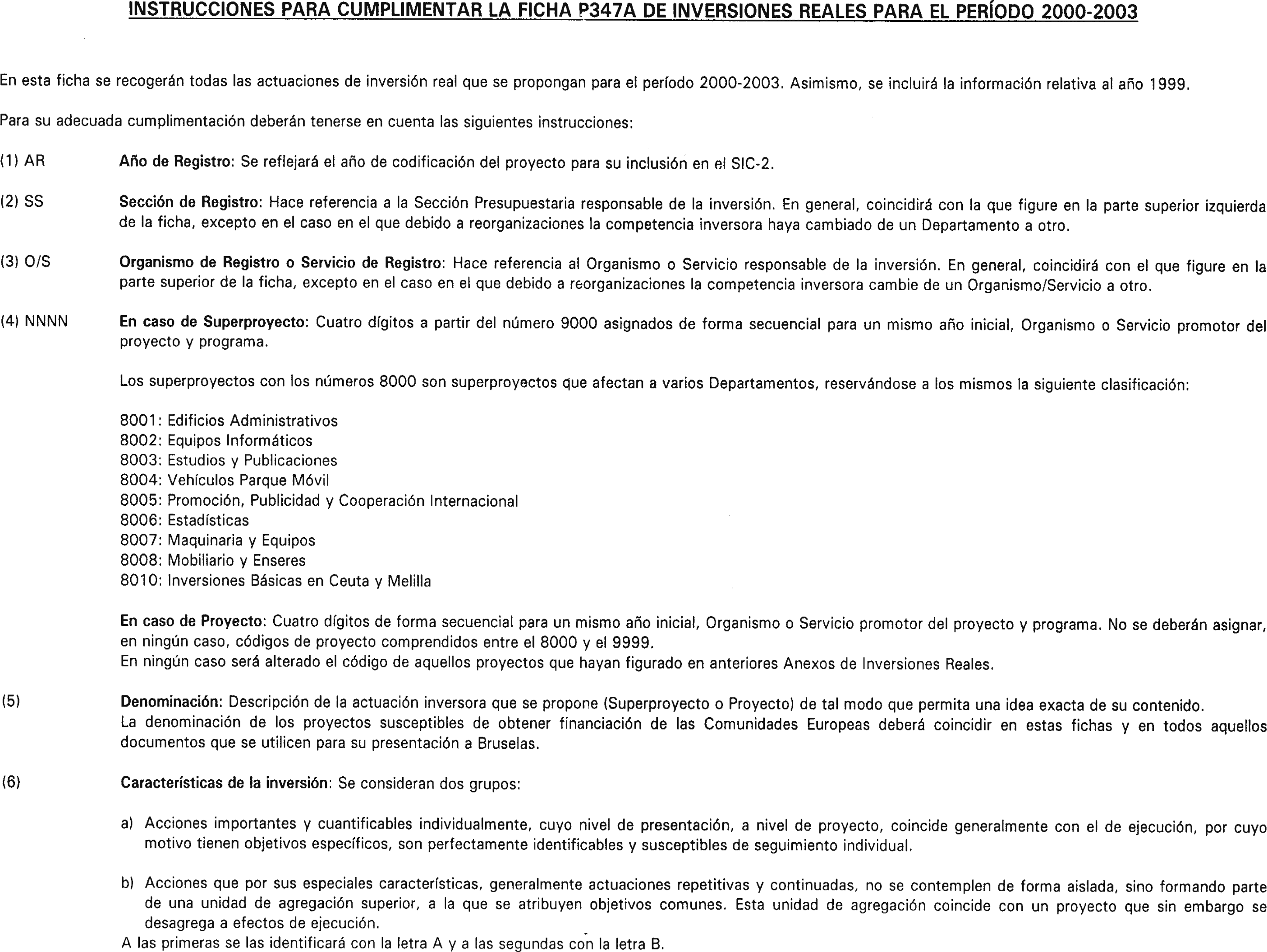

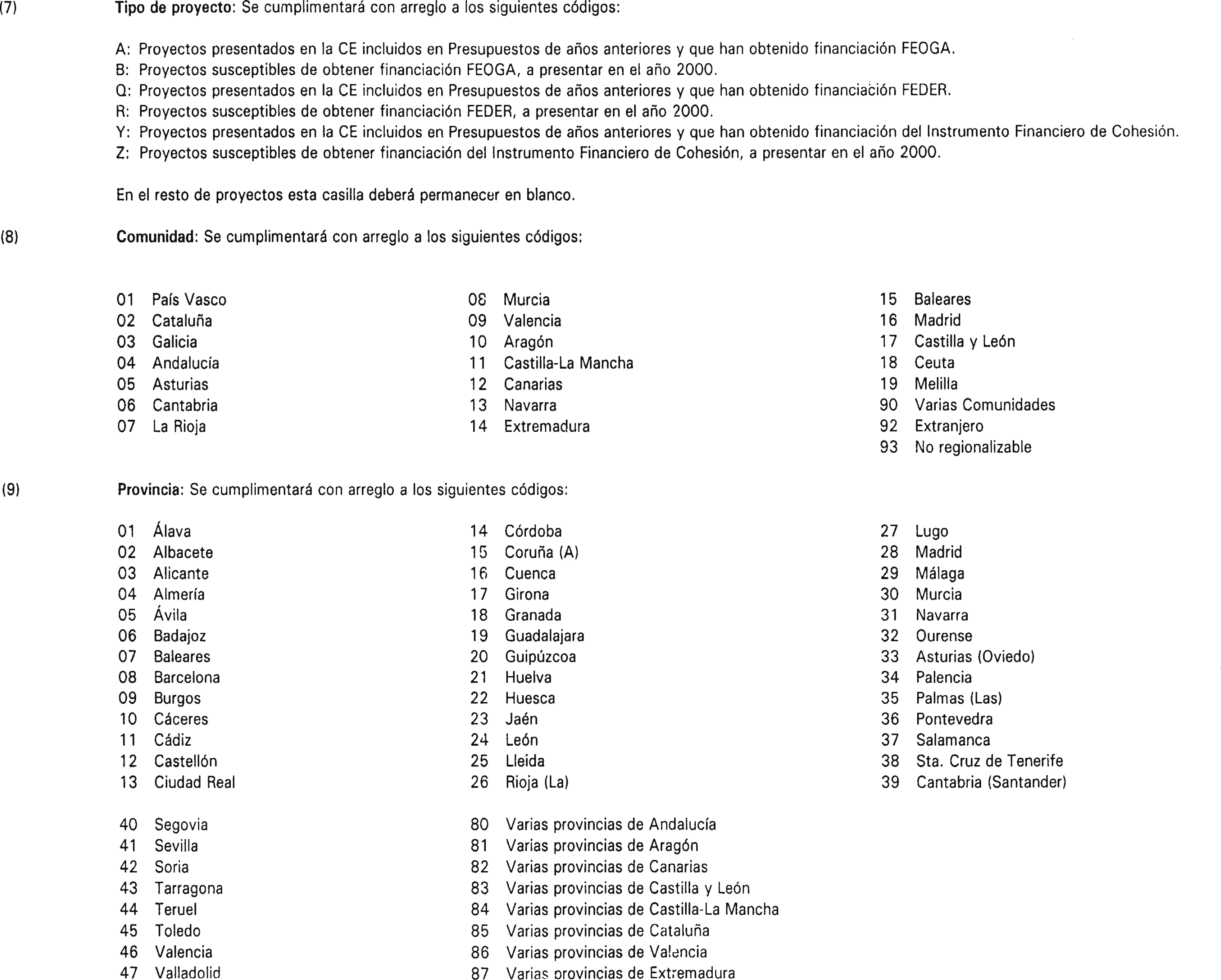

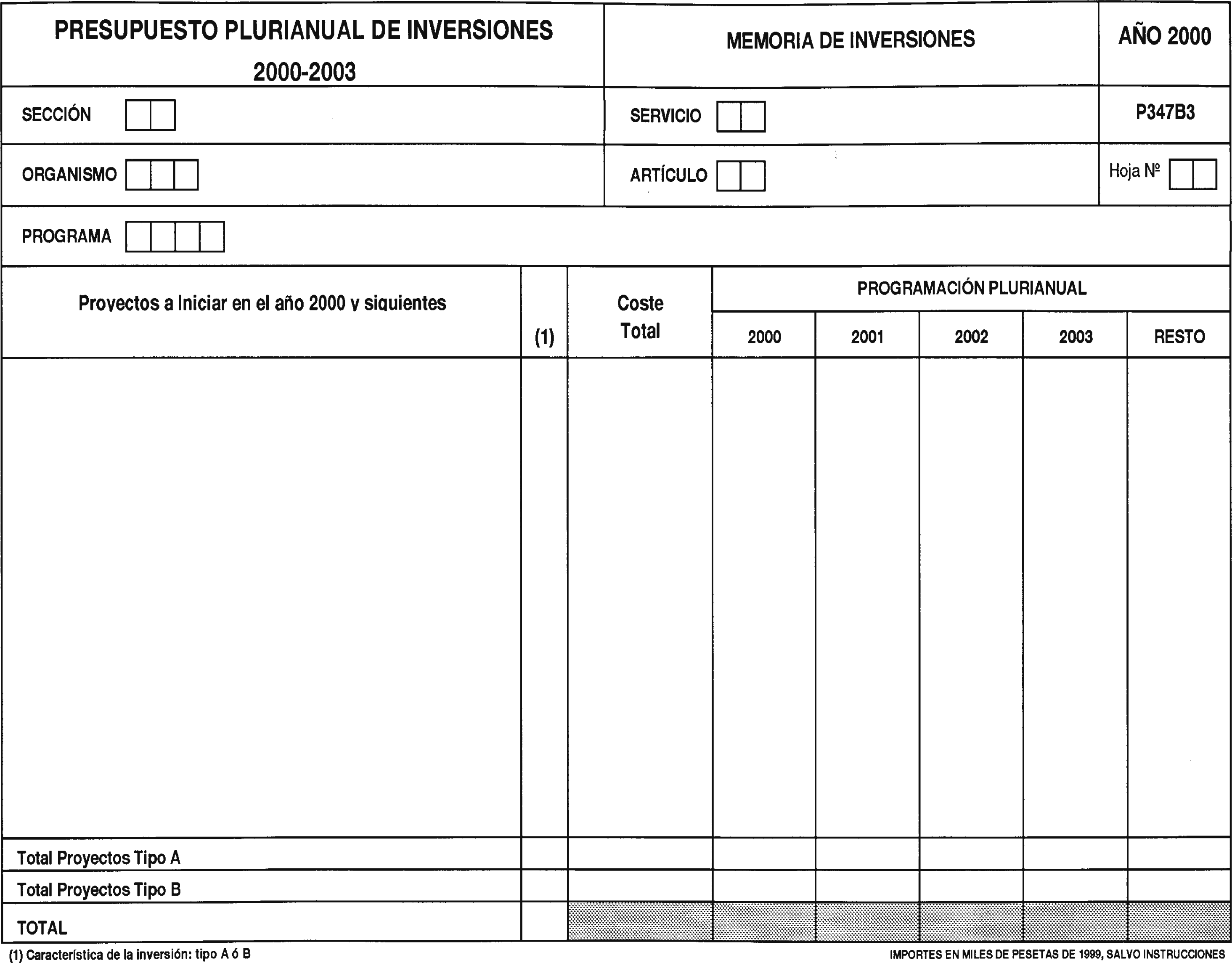

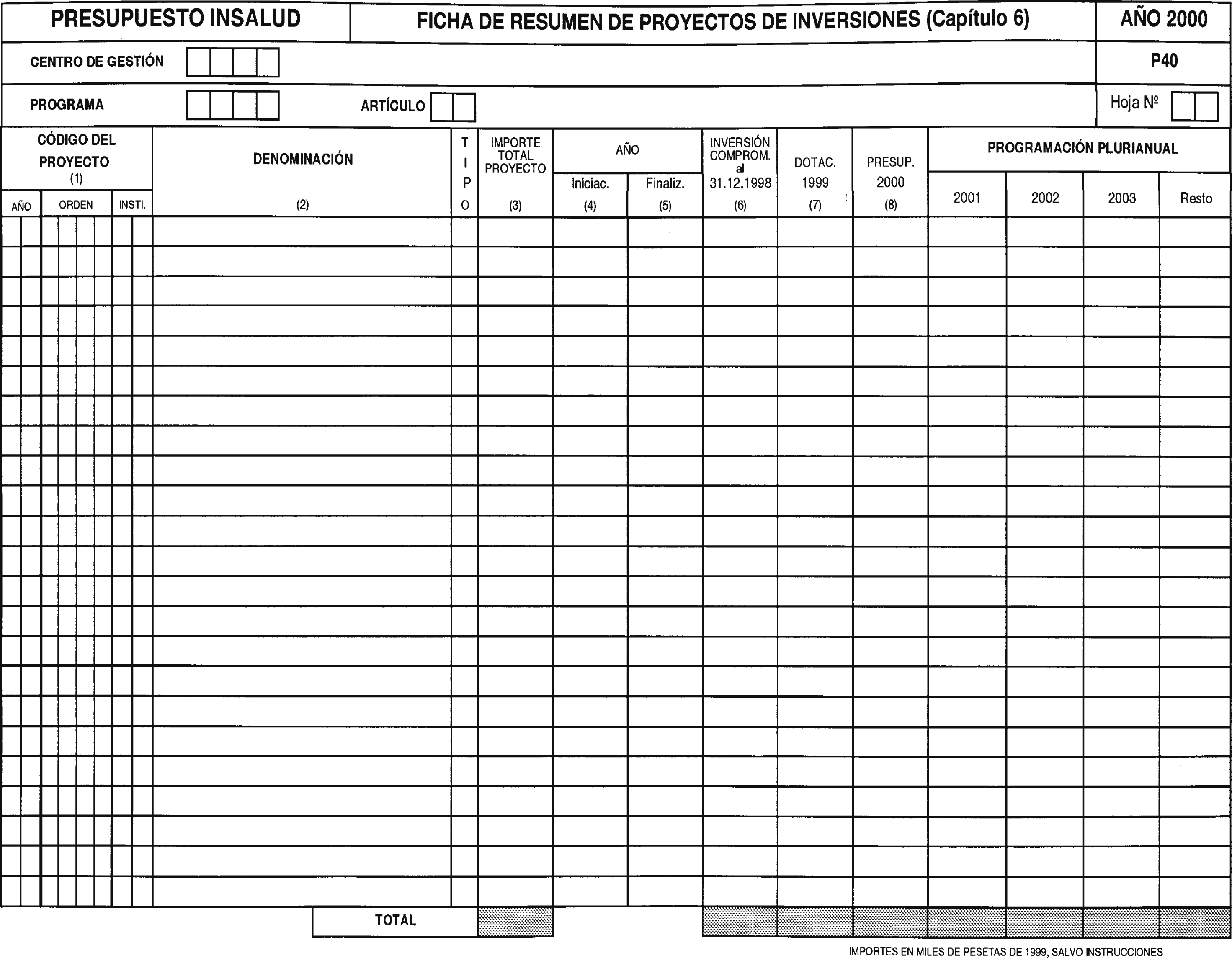

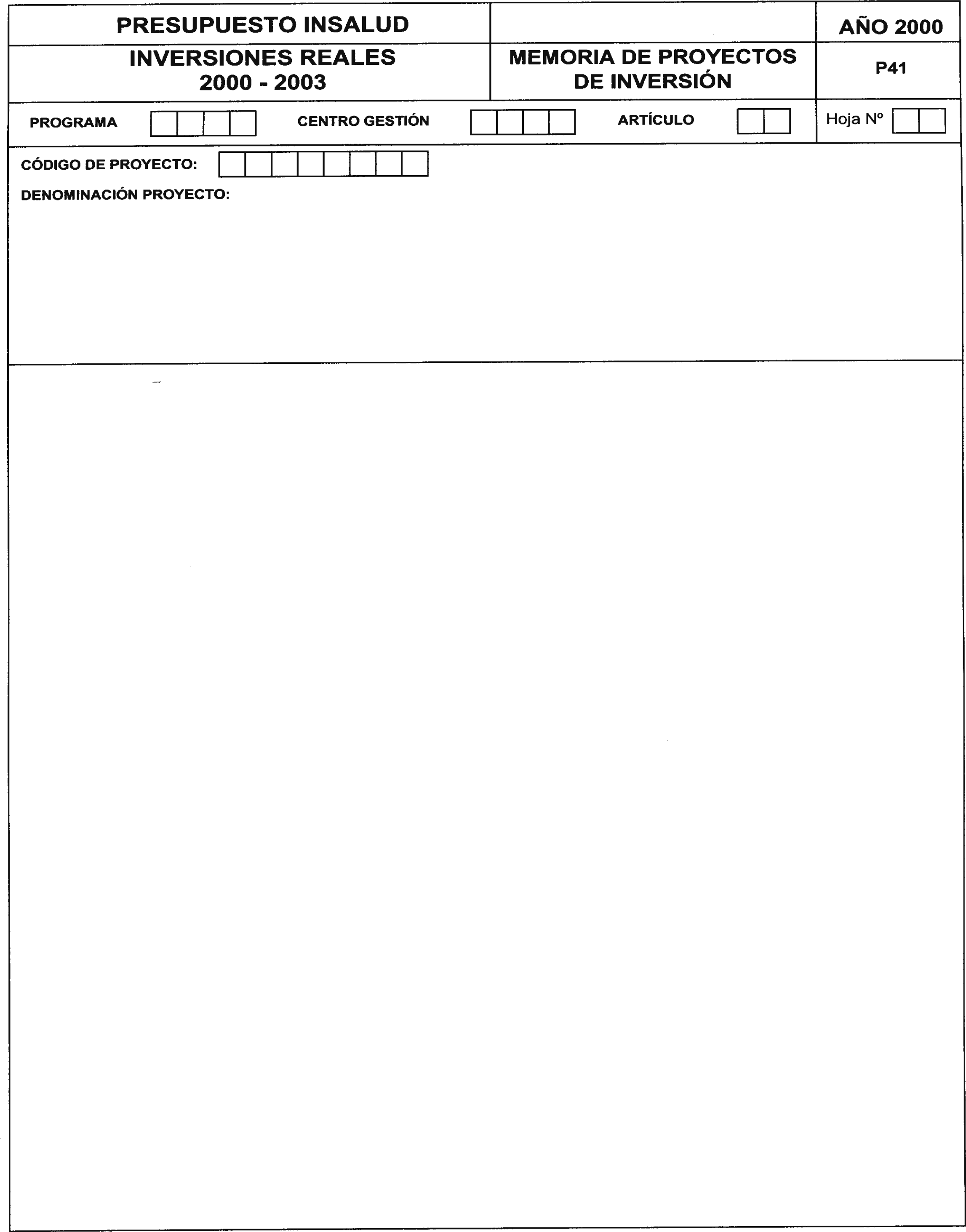

Memoria de inversiones: P-347.B1 a B3.

Esta documentación, junto con las fichas P-350.P elaboradas en el ejercicio actual, servirá de base a las comisiones de análisis de programas para realizar el primer estudio de las necesidades y prioridades formuladas por los centros gestores.

Las propuestas definitivas, ajustadas a la restricción financiera a que se refiere la letra c) del punto 1.2 de la presente Orden, se elaborarán posteriormente y serán enviadas a la Dirección General de Presupuestos antes del 1 de julio de 1999.

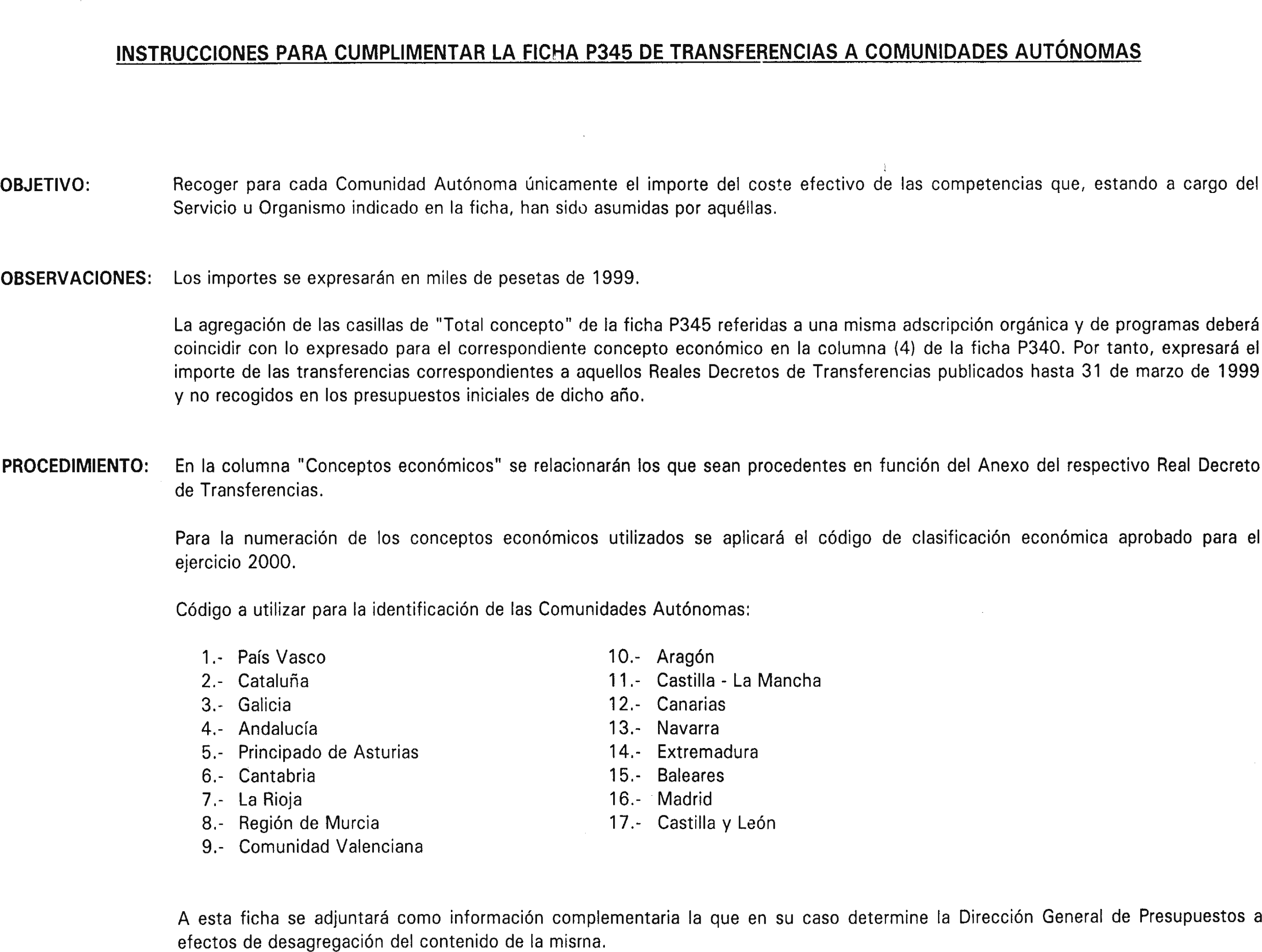

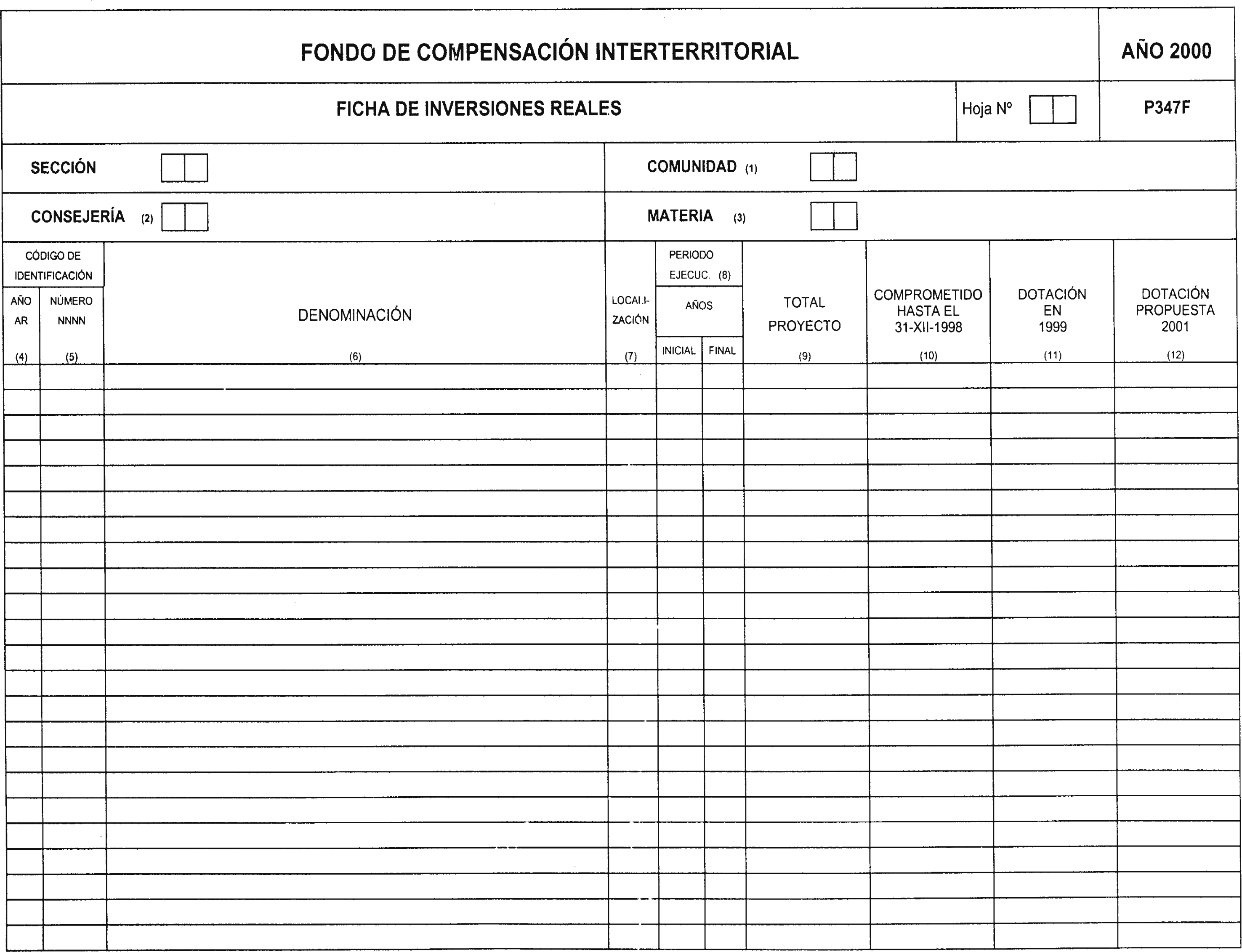

Las fichas P-347.F, que cumplimenten las distintas Comunidades Autónomas afectadas, se remitirán por éstas a la Dirección General de Análisis y Programación Presupuestaria antes del 30 de junio de 1999.

Las fichas-resumen de proyección plurianual de programas, P-350.P y P-440.P, se remitirán a la Dirección General de Presupuestos en el mes de enero del año 2000.

4.2 Presupuesto de la Seguridad Social. El Ministerio de Sanidad y Consumo remitirá la propuesta de anteproyecto de Presupuesto del Instituto Nacional de la Salud, de acuerdo con la documentación que se detalla en el anexo VI de esta Orden.

Teniendo en cuenta que el procedimiento de elaboración del anteproyecto de Presupuesto del Insituto Nacional de la Salud está articulado a través de un sistema de información, equivalente al utilizado para la elaboración de los Presupuestos del Estado y sus organismos autónomos, la tramitación de la documentación descrita en el anexo VI se ajustará a las siguientes especificaciones:

Todas las fichas presupuestarias a cumplimentar por los centros de gestión del Instituto Nacional de la Salud deberán remitirse a través de la Secretaría General de Asistencia Sanitaria del Ministerio de Sanidad y Consumo. Este Centro, durante todo el proceso, coordinará y tramitará la información elaborada por el Instituto Nacional de la Salud, así como la que se reciba del Ministerio de Economía y Hacienda y que afecte a dicha entidad gestora.

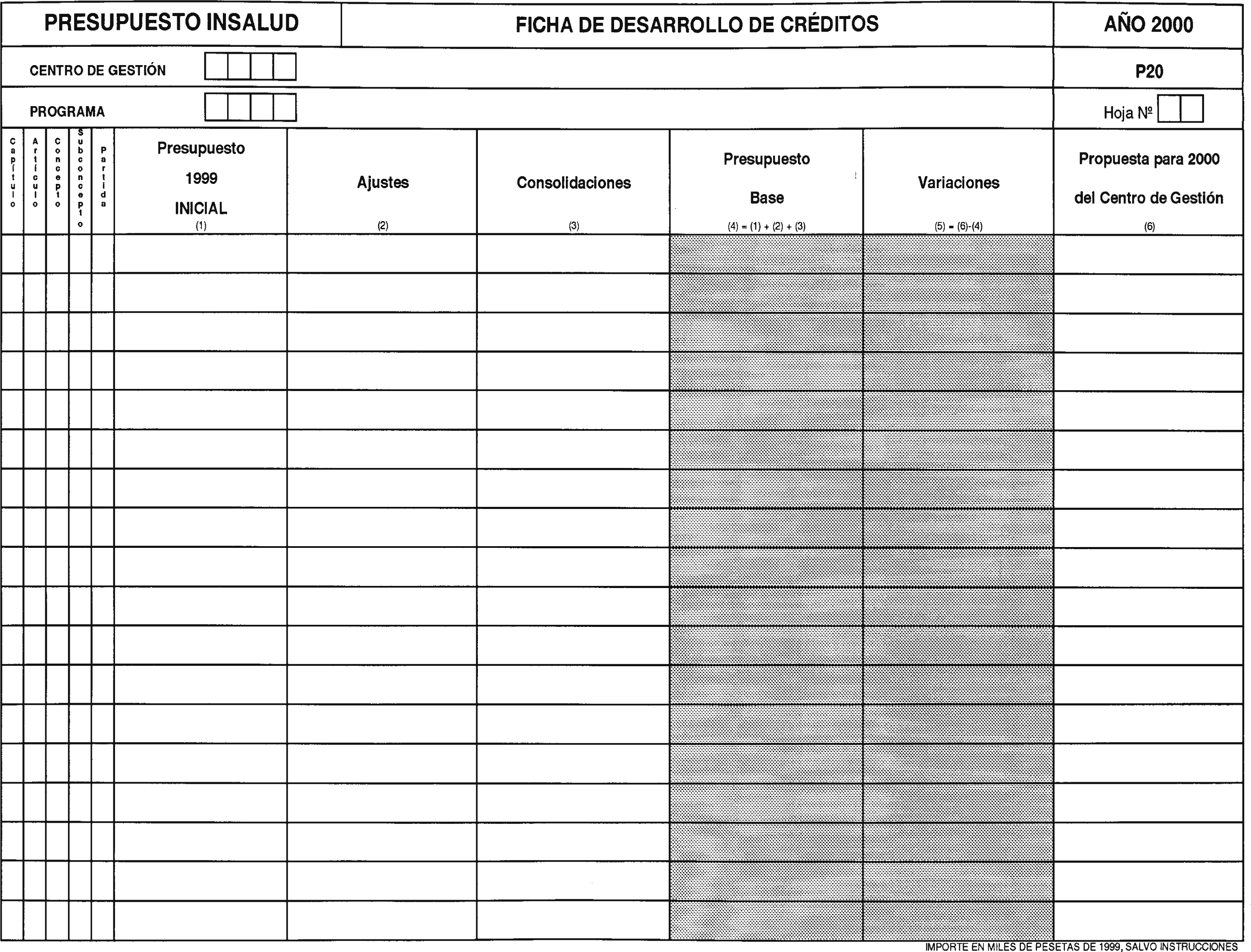

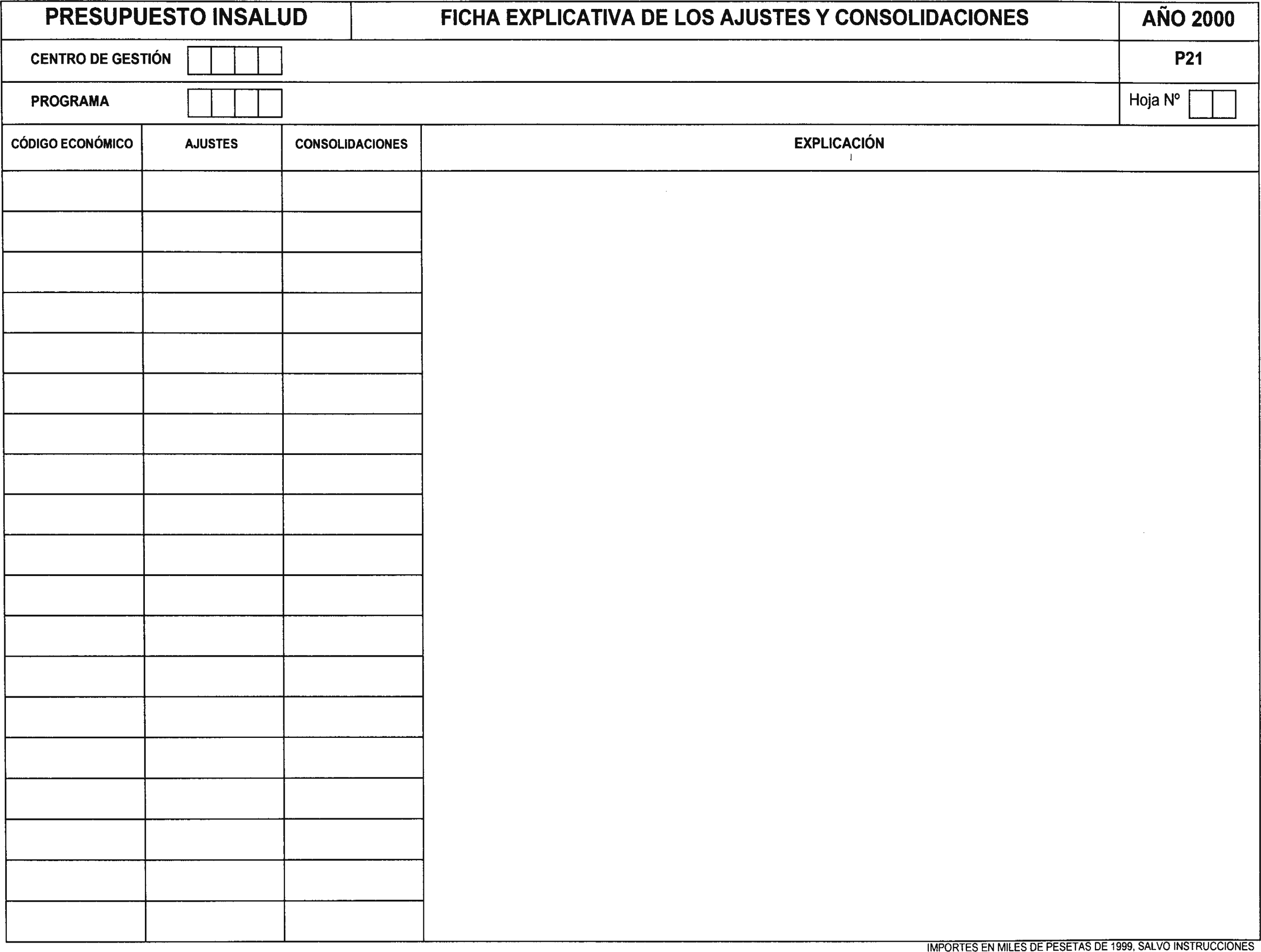

Las memorias de objetivos, fichas P-10 y P-11, las memorias de proyectos de inversión, P-41, y las fichas de carácter explicativo de los ajustes y consolidaciones y de las propuestas de variación del centro de gestión, P-21 y P-22, serán enviadas a la Dirección General de Presupuestos. La información comprendida en el resto de las fichas descritas en el anexo VI se cumplimentará y tramitará a través del sistema informático antes mencionado.

Las Fundaciones reguladas por la Ley 15/1997, de 25 de abril, sobre habilitación de nuevas formas de gestión del Sistema Nacional de Salud, y el artículo 111 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, cumplimentarán y remitirán a la Dirección General de Presupuestos, a través de la Secretaría General de Asistencia Sanitaria del Ministerio de Sanidad y Consumo, a efectos de su inclusión en los Presupuestos Generales del Estado, sus presupuestos de explotación y capital acompañados de la documentación complementaria prevista en el apartado 4.3 siguiente.

La remisión de la información podrá hacerse de forma gradual, de manera que toda la documentación esté disponible en la Dirección General de Presupuestos antes del 15 de junio de 1999.

El Ministerio de Trabajo y Asuntos Sociales remitirá al Ministerio de Economía y Hacienda el anteproyecto de Presupuesto de la Seguridad Social, acompañado de la documentación que se señala en el artículo 148 del texto refundido de la Ley General Presupuestaria, de un anexo plurianual de las inversiones previstas y de un anexo de equivalencias entre la estructura de programas de su presupuesto y la definida con carácter general, antes del 10 de septiembre de 1999.

Por su parte, la Secretaría General de Asistencia Sanitaria, comunicará a la Dirección General de Presupuestos la propuesta de distribución, efectuada por el Instituto Nacional de la Salud, de las dotaciones financieras consignadas en el anteproyecto de Presupuesto aprobado, entre los centros de gestión, antes del 15 de noviembre de 1999.

4.3 Entidades públicas empresariales y sociedades mercantiles estatales. Las entidades públicas empresariales y las sociedades mercantiles estatales cumplimentarán y remitirán a la Dirección General de Presupuestos, a través de la Oficina Presupuestaria del Departamento del que dependan y antes del 15 de junio de 1999, a efectos de su inclusión en los Presupuestos Generales del Estado, sus presupuestos de explotación y de capital, previstos en los artículos 87.4 y 90 del texto refundido de la Ley General Presupuestaria, acompañados de la Memoria explicativa de sus contenidos y la liquidación de los presupuestos del ejercicio anterior.

Con independencia de lo anterior, las sociedades mercantiles estatales, entidades públicas empresariales, así como las demás entidades del Sector Público Estatal que, adaptando su estructura presupuestaria a las de aquéllas, realicen inversiones públicas, remitirán, asimismo, una descripción de las inversiones que se han de realizar en el ejercicio, con expresión de los objetivos que se pretenden conseguir, debidamente cuantificados en términos de unidades físicas, valorados y fechados.

Asimismo, deberán remitir un anexo de sus proyectos de inversión regionalizados por provincias, con indicación en cada subproyecto de si constituye una inversión nueva a iniciar en el año 2000 o si el proyecto viene de otros ejercicios.

Esta documentación, junto con los estados financieros complementarios, se ajustará a los formatos que oportunamente se establezcan.

Por otro lado, la Dirección General de Presupuestos contará con la evaluación de los programas de actuación, inversiones y financiación de las sociedades mercantiles estatales que, de acuerdo con la Orden del Ministerio de Economía y Hacienda de 10 de febrero de 1999, habrán sido remitidos con anterioridad.

Las sociedades estatales de carácter mercantil integradas en un grupo podrán remitir sus presupuestos de explotación y capital individualizados o consolidados con los del grupo de empresas al que pertenecen, según estime oportuno el organismo o entidad que las participe, relacionando, en este último caso, las sociedades objeto de presentación consolidada. Sin perjuicio de ello, las sociedades que soliciten subvenciones con cargo a los Presupuestos Generales del Estado enviarán, además, su presupuesto separado.

Las sociedades mercantiles estatales y entidades públicas empresariales que se determine, de acuerdo con lo previsto en el artículo 91 del texto refundido de la Ley General Presupuestaria, remitirán al Ministerio de Economía y Hacienda, junto con la documentación a que se refieren los párrafos anteriores y por conducto del Departamento del que dependan, una propuesta de contrato-programa elaborado de acuerdo con la estructura e instrucciones que se establezcan.

Estas propuestas serán examinadas por comisiones específicas que se constituirán en la Secretaría de Estado de Presupuestos y Gastos, en las que se integrarán representaciones de los distintos centros gestores afectados, de la sociedad estatal o entidades públicas empresariales y, en todo caso, de los departamentos u organismos autónomos de los que dependan las correspondientes sociedades y entidades.

Dichas comisiones elaborarán las propuestas definitivas, que serán sometidas al acuerdo del Gobierno conjuntamente por el Ministerio de Economía y Hacienda y por aquel del que la sociedad o entidad dependa.

4.4 Otros entes del sector público estatal. Las entidades del sector público estatal cuyos presupuestos presentan características análogas a las de los presupuestos de los organismos autónomos se regirán por lo dispuesto en el apartado 4.1.

Las demás entidades del sector público estatal cuya estructura presupuestaria se adapte a la de las entidades públicas empresariales se regirán por lo dispuesto en el apartado 4.3 y por las normas del apartado 4.1 que, en su caso, les sean de aplicación.

4.5. Seguimiento de los objetivos. Los centros gestores de los programas y actuaciones incluidos en el sistema de seguimiento especial establecido en la disposición adicional decimosexta de la Ley 37/1988, desarrollada por Orden de 14 de julio de 1992, del Ministerio de Economía y Hacienda, a que se refiere la disposición adicional primera de la Ley 49/1998, de Presupuestos Generales del Estado para el año 1999, deberán remitir, antes del día 15 de junio de 1999, la siguiente documentación:

a) Informe de Gestión y Balance de Resultados a que se refiere el punto 4.2 de la Orden de 14 de julio de 1992, correspondiente a 1998.

b) Avance de resultados a que se refiere el punto 4.1 de la misma Orden, correspondientes a 1999.

c) Estados previsionales a que se refiere el punto 2 de la Orden citada correspondientes al año 2000. Dichos estados serán actualizados en función de lo que resulte de la aprobación de los Presupuestos Generales del Estado.

La Intervención General de la Administración del Estado, a lo largo del proceso de elaboración presupuestaria, pondrá a disposición de las comisiones de análisis de programas y de la Dirección General de Presupuestos, los informes de control financiero efectuados en relación con cada uno de los programas sujetos a seguimiento.

Por último, la Dirección General de Presupuestos podrá recabar de la de Costes de Personal y Pensiones Públicas, aquellos informes que se consideren convenientes acerca de la adecuación de las dotaciones financieras para los recursos humanos asignados a los programas objeto de seguimiento.

4.6 Articulado del Anteproyecto de Ley. Los Ministerios deberán remitir a la Secretaría de Estado de Presupuestos y Gastos, antes del 30 de junio de 1999, las propuestas de normas de contenido presupuestario cuya inclusión en el articulado del anteproyecto de la Ley de Presupuestos consideren procedente, acompañadas de una Memoria explicativa de la conexión del articulado propuesto con las habilitaciones de gasto, las previsiones de ingreso o la política económica del Gobierno, cuantificando, en su caso, el efecto de la norma propuesta sobre las cifras de ingresos o gastos que se han de presupuestar.

Se autoriza al Secretario de Estado de Presupuestos y Gastos para adaptar el funcionamiento de las comisiones de análisis de programas a que se refiere el apartado 2.1.2 de esta Orden a las necesidades del proceso presupuestario.

La Dirección General de Presupuestos llevará a cabo las funciones precisas de coordinación y elaboración documental de toda la información que sea necesario procesar para la obtención del documento final del proyecto de Presupuestos Generales del Estado.

La Intervención General de la Administración del Estado, de acuerdo con las directrices funcionales de la Dirección General de Presupuestos, asumirá el soporte informático del proyecto de Presupuestos Generales del Estado mediante el mantenimiento, desarrollo y explotación de los sistemas informáticos que sean necesarios.

Se autoriza a la Dirección General de Presupuestos para:

a) Aprobar los modelos oportunos e impartir las instrucciones necesarias para el cumplimiento de lo dispuesto en el apartado 4.5 de esta Orden sobre seguimiento de objetivos.

b) Establecer los formatos de la documentación que se han de rendir por las sociedades mercantiles estatales y las entidades públicas empresariales a los que se hace referencia en el apartado 4.3 de esta Orden.

c) Dictar las normas y modificaciones que procedan en lo referente a la clasificación funcional, de programas y económica y criterios de imputación de gastos e ingresos.

d) Recabar los informes y estados justificativos necesarios para determinar con exactitud la realidad económico-financiera de los centros incluidos en el Presupuesto.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 3 de mayo de 1999.

DE RATO Y FIGAREDO

Clasificación funcional y de programas del presupuesto de gastos

Grupo 1. Servicios de carácter general.

1.1 Alta Dirección del Estado y del Gobierno.

1.1.1 Alta Dirección del Estado:

111.A Jefatura del Estado.

111.B Actividad legislativa.

111.C Control externo del Sector Público.

111.D Control constitucional.

1.1.2 Alta Dirección del Gobierno.

112.A Presidencia del Gobierno.

112.B Alto asesoramiento del Estado.

112.C Relaciones con las Cortes Generales y Secretariado del Gobierno y apoyo alta dirección.

112.D Asesoramiento del Gobierno en materias social, económica y laboral.

1.2 Administración General.

1.2.1 Servicios Generales y Función Pública.

121.A Dirección y Servicios Generales de la Administración General.

121.B Dirección y organización de la Administración Pública.

121.C Formación del personal de la Administración General.

121.D Apoyo a la gestión administrativa de la Jefatura del Estado.

121.E Administración periférica del Estado.

1.2.4 Gastos del Estado relativos a Administraciones Territoriales.

124.A Desarrollo organizativo territorial del Estado y sus sistemas de colaboración.

124.D Coordinación y relaciones financieras con los Entes Territoriales.

1.2.6 Otros servicios generales.

126.A Infraestructura para situaciones de crisis y comunicaciones especiales.

126.B Cobertura informativa.

126.C Publicidad de las normas legales.

126.D Asesoramiento y defensa de los intereses del Estado.

126.E Servicios de transportes de ministerios.

126.F Publicaciones.

1.3 Relaciones Exteriores.

1.3.1 Administración General de Relaciones Exteriores.

131.A Dirección y Servicios Generales de Asuntos Exteriores.

1.3.2 Acción diplomática y consular.

132.A Acción del Estado en el exterior.

132.B Acción diplomática ante la Unión Europea.

1.3.4 Cooperación internacional.

134.A Cooperación para el desarrollo.

134.B Cooperación, promoción y difusión cultural en el exterior.

1.4 Justicia.

1.4.1 Administración General de Justicia.

141.A Gobierno del Poder Judicial.

141.B Dirección y Servicios Generales de Justicia.

141.C Selección y formación de Jueces.

141.D Documentación y publicaciones judiciales.

1.4.2 Administración de Justicia.

142.A Tribunales de Justicia y Ministerio Fiscal.

142.C Formación del personal de la Administración de Justicia.

1.4.4 Instituciones penitenciarias.

144.A Centros e instituciones penitenciarias.

144.B Trabajo, formación y asistencia a reclusos.

1.4.6 Registros.

146.A Registros vinculados con la fe pública.

146.B Protección de datos de carácter personal.

1.5 Protección y Seguridad Nuclear.

1.5.1 Protección y seguridad nuclear.

151.A Seguridad nuclear y protección radiológica.

Grupo 2. Defensa, protección civil y seguridad ciudadana.

2.1 Defensa.

2.1.1 Administración General de Defensa.

211.A Administración y Servicios Generales de Defensa.

2.1.2 Fuerzas Armadas.

212.A Gastos operativos en las Fuerzas Armadas.

212.B Personal en reserva.

2.1.3 Potenciación de las Fuerzas Armadas.

213.A Modernización de las Fuerzas Armadas.

2.1.4 Servicios de apoyo.

214.A Apoyo logístico.

2.1.5 Formación del personal.

215.A Formación del personal de las Fuerzas Armadas.

2.2 Seguridad y Protección Civil.

2.2.1 Administración General de Seguridad y Protección Civil.

221.A Dirección y Servicios Generales de Seguridad y Protección Civil.

221.B Formación de Fuerzas y Cuerpos de Seguridad del Estado.

2.2.2 Seguridad y orden público.

222.A Seguridad ciudadana.

222.B Seguridad vial.

222.C Actuaciones policiales en materia de droga.

222.D Fuerzas y cuerpos en reserva.

2.2.3 Protección Civil.

223.A Protección Civil.

Grupo 3. Seguridad, protección y promoción social.

3.1 Seguridad y Protección Social.

3.1.1 Administración, Inspección y Control de Seguridad Social y Protección Social.

311.A Dirección y Servicios Generales de Seguridad Social y Protección Social.

311.B Inspección y control de seguridad y protección social.

3.1.2 Asistencia al desempleo.

312.A Prestaciones a los desempleados.

3.1.3 Acción social.

313.F Prestación social sustitutoria de objetores de conciencia.

313.G Plan Nacional sobre Drogas.

313.H Acción en favor de los migrantes.

313.I Servicios sociales de la Seguridad Social a minusválidos.

313.J Servicios sociales de la Seguridad Social a la tercera edad.

313.K Otros Servicios sociales de la Seguridad Social.

313.L Otros Servicios sociales del Estado.

313.M Servicios sociales de la Seguridad Social gestionados por las CC.AA.

313.N Gestión de los servicios sociales de la Seguridad Social.

313.O Atención a la infanciaya la familia.

3.1.4 Pensiones y otras prestaciones económicas.

314.B Pensiones de Clases Pasivas.

314.C Gestión de pensiones de Clases Pasivas.

314.D Prestaciones económicas del mutualismo administrativo.

314.E Pensiones contributivas de la Seguridad Social.

314.F Subsidios de incapacidad temporal y otras prestaciones económicas de la Seguridad Social.

314.G Gestión de las prestaciones económicas de la Seguridad Social.

314.H Pensiones de guerra.

314.I Pensiones no contributivas y prestaciones asistenciales.

314.J Otras pensiones y prestaciones de Clases Pasivas.

3.1.5 Relaciones laborales.

315.A Administración de las relaciones laborales y condiciones de trabajo.

315.B Prestaciones de garantía salarial.

3.2 Promoción social.

3.2.2 Promoción del empleo.

322.A Fomento y gestión del empleo.

322.C Desarrollo de la economía social.

3.2.3 Promoción sociocultural.

323.A Promoción y servicios a la juventud.

323.B Promoción de la mujer.

3.2.4 Formación profesional no reglada.

324.A Formación profesional ocupacional.

324.B Escuelas taller, casas de oficio y talleres de empleo.

Grupo 4. Producción de bienes públicos de carácter social.

4.1 Sanidad.

4.1.1 Administración General de Sanidad.

411.A Dirección y Servicios Generales de Sanidad.

411.B Formación en salud pública y administración sanitaria.

4.1.2 Hospitales, servicios asistenciales y centros de salud.

412.B Asistencia hospitalaria en las Fuerzas Armadas.

412.H Atención primaria de salud. Insalud gestión directa.

412.I Atención especializada de salud. Insalud gestión directa.

412.J Medicina marítima.

412.K Asistencia sanitaria de la Seg. Social gestionada por las CC.AA.

412.L Asistencia sanitaria del mutualismo administrativo.

412.M Atención primaria de salud del mutualismo patronal e Instituto Social de la Marina.

412.N Atención especializada de salud del mutualismo patronal e Instituto Social de la Marina.

412.P Planificación de la asistencia sanitaria.

4.1.3 Acciones públicas relativas a la salud.

413.B Oferta y uso racional de medicamentos y productos sanitarios.

413.C Sanidad exterior y coordinación general de salud.

4.2 Educación.

4.2.1 Administración General de Educación.

421.A Dirección y Servicios Generales de la Educación.

421.B Formación permanente del profesorado de educación.

4.2.2 Enseñanza.

422.A Educación infantil y primaria.

422.C Educación secundaria, formación profesional y escuelas oficiales de idiomas.

422.D Enseñanzas universitarias.

422.E Educación especial.

422.F Enseñanzas artísticas.

422.I Educación en el exterior.

422.J Educación compensatoria.

422.K Educación permanente y a distancia no universitaria.

422.N Enseñanzas especiales.

422.O Nuevas tecnologías aplicadas a la educación.

422.P Deporte en edad escolar y en la universidad.

4.2.3 Promoción educativa.

423.A Becas y ayudas a estudiantes.

423.B Servicios complementarios de la enseñanza.

423.C Apoyo a otras actividades escolares.

4.3 Vivienda y urbanismo.

4.3.1 Vivienda.

431.A Promoción, administración y ayudas para la rehabilitación y acceso a la vivienda.

4.3.2 Urbanismo y arquitectura.

432.A Ordenación y fomento de la edificación.

4.4 Bienestar comunitario.

4.4.1 Saneamiento y abastecimiento de aguas.

441.A Infraestructura urbana de saneamiento y calidad del agua.

4.4.3 Otros servicios de bienestar comunitario.

443.B Ordenación del consumo y fomento de la calidad.

443.C Protección de los derechos de los consumidores.

443.D Protección y mejora del medio ambiente.

4.5 Cultura.

4.5.1 Administración General de Cultura.

451.A Dirección y Servicios Generales de Cultura.

4.5.2 Bibliotecas y archivos.

452.A Archivos.

452.B Bibliotecas.

4.5.3 Museos y artes plásticas.

453.A Museos.

453.B Exposiciones.

4.5.5 Promoción cultural.

455.C Promoción y cooperación cultural.

455.D Promoción del libro y publicaciones culturales.

4.5.6 Artes escénicas.

456.A Música.

456.B Teatro.

456.C Cinematografía.

4.5.7 Deportes y educación física.

457.A Fomento y apoyo de las actividades deportivas.

4.5.8 Arqueología y protección del Patrimonio Histórico-Artístico.

458.A Administración del Patrimonio Histórico-Nacional.

458.C Conservación y restauración de bienes culturales.

458.D Protección del Patrimonio Histórico.

4.6 Otros servicios comunitarios y sociales.

4.6.3 Comunicación social y participación ciudadana.

463.A Elecciones y partidos políticos.

Grupo 5. Producción de bienes públicos de carácter económico.

5.1 Infraestructuras básicas y transportes.

5.1.1 Administración General de infraestructuras básicas y transportes.

511.C Estudios y servicios de asistencia técnica en las obras públicas y urbanismo.

511.D Dirección y Servicios Generales de Fomento.

511.E Planificación y ordenación territorial.

511.F Dirección y Servicios Generales de Medio Ambiente.

5.1.2 Recursos hidráulicos.

512.A Gestión e infraestructura de recursos hidráulicos.

5.1.3 Transporte terrestre.

513.A Infraestructura del transporte ferroviario.

513.B Subvenciones y apoyo al transporte terrestre.

513.C Ordenación e inspección del transporte terrestre.

513.D Creación de infraestructura de carreteras.

513.E Conservación y explotación de carreteras.

513.F Cobertura del seguro de cambio de autopistas.

5.1.4 Puertos y transporte marítimo

514.A Seguridad del tráfico marítimo y vigilancia costera.

514.C Actuación en la costa.

514.D Subvenciones y apoyo al transporte marítimo.

5.1.5 Aeropuertos y transportes aéreos.

515.B Regulación y supervisión de la aviación civil.

515.D Subvenciones y apoyo al transporte aéreo.

5.2 Comunicaciones.

5.2.1 Comunicaciones.

521.B Ordenación de las comunicaciones y gestión del espectro radioeléctrico.

5.3 Infraestructuras agrarias.

5.3.1 Reforma agraria.

531.B Plan Nacional de Regadíos.

5.3.3 Mejora del medio natural.

533.A Protección y mejora del medio natural.

5.4 Investigación científica, técnica y aplicada.

5.4.1 Investigación y documentación científica.

541.A Investigación científica.

541.B Astronomía y astrofísica.

5.4.2 Investigación técnica y aplicada.

542.A Investigación técnica.

542.B Investigación y estudios sociológicos y constitucionales.

542.C Investigación y estudios de las Fuerzas Armadas.

542.D Investigación y experimentación de obras públicas.

542.E Investigación y desarrollo tecnológico.

542.G Investigación y evaluación educativa.

542.H Investigación sanitaria.

542.I Investigación y estudios estadísticos y económicos.

542.J Investigación y experimentación agraria.

542.K Investigación y experimentación pesquera.

542.L Investigación geológico minera.

542.M Fomento y Coordinación de la investigación científica y técnica.

5.5 Información básica y estadística.

5.5.1 Cartografía, meteorología y estadística.

551.A Cartografía y geofísica.

551.B Meteorología.

551.C Elaboración y difusión estadística.

551.D Metrología.

Grupo 6. Regulación económica de carácter general.

6.1 Regulación económica.

6.1.1 Administración General de Economía y Hacienda.

611.A Dirección y Servicios Generales de Economía y Hacienda.

611.B Formación del personal de Economía y Hacienda.

6.1.2 Política económica, presupuestaria y fiscal.

612.A Previsión y política económica.

612.B Planificación, presupuestación y política fiscal.

612.C Control interno y contabilidad pública.

612.D Gestión de la deuda y de la Tesorería del Estado.

612.E Control de auditorías y planificación contable.

612.F Gestión del Patrimonio del Estado.

6.1.3 Gestión del Sistema Tributario.

613.D Gestión de los catastros inmobiliarios, rústicos y urbanos.

613.F Gestión de loterías, apuestas y juegos de azar.

613.G Aplicación del sistema tributario estatal.

613.H Resolución de reclamaciones económicoadministrativas.

6.1.4 Transacciones exteriores y defensa de la competencia.

614.B Defensa de la competencia.

614.C Regulación y vigilancia de la competencia en el mercado de tabacos.

6.3 Regulación financiera.

6.3.1 Administración financiera.

631.A Dirección, control y gestión de seguros.

631.B Regulación de mercados financieros.

6.3.3 Imprevistos y situaciones transitorias.

633.A Imprevistos y funciones no clasificadas.

Grupo 7. Regulación económica de sectores productivos.

7.1 Agricultura, ganadería y pesca.

7.1.1 Administración General de Agricultura, Ganadería y Pesca.

711.A Dirección y Servicios Generales de Agricultura.

7.1.3 Mejoras de las estructuras agrarias y de los sistemas productores.

713.B Mejora de la competitividad de las explotaciones agrarias.

713.C Defensa y mejora de la calidad de la producción agraria.

7.1.4 Ordenación de las producciones y regulación de los mercados agrarios.

714.A Ordenación de las producciones agrarias.

714.B Regulación de los mercados agrarios.

7.1.6 Ordenación alimentaria.

716.A Comercialización, industrialización y control de la calidad alimenticia.

7.1.7 Desarrollo rural.

717.A Desarrollo rural.

7.1.8 Protección de los recursos pesqueros y reforma de las estructuras.

718.A Protección y conservación de recursos pesqueros.

718.B Mejora de estructuras y mercados pesqueros.

7.1.9 Previsión de riesgos en las producciones agraria y pesquera.

719.A Previsión de riesgos en las producciones agrarias pesqueras.

7.2 Industria.

7.2.1 Administración General de Industria.

721.A Dirección y Servicios Generales de Industria.

7.2.2 Actuaciones administrativas sobre la industria.

722.B Regulación y protección de la propiedad industrial.

722.C Calidad y seguridad industrial.

722.D Competitividad de la empresa industrial.

7.2.3 Reconversión y modernización de empresas.

723.B Reconversión y reindustrialización.

7.2.4 Desarrollo empresarial.

724.B Apoyo a la pequeña y mediana empresa.

724.C Incentivos regionales a la localización industrial.

7.3 Energía.

7.3.1 Planificación y producción energética.

731.F Normativa y desarrollo energético.

7.4 Minería.

7.4.1 Fomento de la minería y de las comarcas mineras.

741.A Desarrollo alternativo de las comarcas mineras del carbón.

741.F Explotación minera.

7.5 Turismo.

7.5.1 Ordenación y promoción turística.

751.A Coordinación y promoción del turismo.

7.6 Comercio.

7.6.1 Administración General de Comercio.

761.A Dirección y Servicios Generales de Comercio y Turismo y de la Pequeña y Mediana Empresa.

7.6.2 Comercio exterior.

762.A Ordenación del comercio exterior.

762.B Promoción comercial e internacionalización de la empresa.

7.6.3 Comercio interior.

763.A Ordenación y modernización de las estructuras comerciales.

Grupo 9. Transferencias a otras Administraciones Públicas nacionales y supranacionales.

9.1 Transferencias a las Administraciones Públicas Territoriales.

9.1.1 Transferencias a Comunidades Autónomas.

911.A Transferencias a Comunidades Autónomas por coste de servicios asumidos.

911.B Transferencias a Comunidades Autónomas por participación en ingresos del Estado.

911.C Transferencias a Comunidades Autónomas por el Fondo de Compensación Interterritorial.

911.D Otras transferencias a Comunidades Autónomas.

9.1.2 Transferencias a Corporaciones Locales.

912.A Transferencias a Corporaciones Locales por participación en ingresos del Estado.

912.B Cooperación económica local del Estado.

912.C Otras aportaciones a Corporaciones Locales.

9.2 Relaciones financieras con la Unión Europea.

9.2.1 Relaciones financieras con la Unión Europea.

921.A Transferencias al Presupuesto General de las Comunidades Europeas.

921.B Cooperación al desarrollo en el marco de los Convenios de Lomé.

Grupo 0. Deuda pública.

0.1 Deuda Pública.

0.1.1 Deuda Pública del Estado y sus Organismos Autónomos.

11.A Amortización y gastos financieros de la deuda pública en moneda nacional.

11.B Amortización y gastos financieros de la deuda pública en moneda extranjera.

Clasificación económica del presupuesto de ingresos

1. Impuestos directos y cotizaciones sociales.

10. Sobre la renta.

100. De las personas físicas.

00. Impuesto sobre la Renta de las Personas Físicas.

101. De sociedades.

00. Impuesto sobre Sociedades.

2. Canon sobre investigación y explotación de hidrocarburos.

3. Gravamen sobre la cuenta «Reserva de revalorización Real Decreto-Ley 7/1996, de 7 de julio». Sociedades.

11. Sobre el capital.

110. Impuesto General sobre Sucesiones y Donaciones.

111. Impuesto sobre el Patrimonio.

113. Gravamen sobre la cuenta «Reserva de revalorización Real Decreto-ley 7/1996, de 7 de julio». Personas físicas.

12. Cotizaciones sociales.

120. Cotizaciones de los regímenes especiales de funcionarios.

0. Cuotas de Derechos Pasivos.

1. Cuotas de funcionarios a Mutualidades.

2. Aportación obligatoria del Estado a las Mutualidades de funcionarios.

129. Otras cotizaciones.

0. Cuota de desempleo.

1. Cuota de formación profesional.

2. Cuotas empresariales al Fondo de Garantía Salarial.

19. Impuestos extinguidos.

190. Impuestos extinguidos.

2. Impuestos indirectos.

20. Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

200. Sobre Transmisiones Inter Vivos.

201. Sobre Actos Jurídicos Documentados.

21. Sobre el Valor Añadido.

210. Impuesto sobre el Valor Añadido.

0. IVA sobre importaciones.

1. IVA sobre operaciones interiores.

22. Sobre consumos específicos.

220. Impuestos especiales.

0. Sobre el alcohol y bebidas derivadas.

1. Sobre cerveza.

2. Sobre vinos y bebidas fermentadas.

3. Sobre labores de tabaco.

4. Sobre hidrocarburos.

5. Sobre determinados medios de transporte.

6. Sobre productos intermedios.

99. Otros.

23. Sobre tráfico exterior.

230. Derechos de aduana y exacciones de efecto equivalente establecidos para la importación o exportación de mercancías.

231. Exacciones reguladoras y otros gravámenes agrícolas.

28. Otros impuestos indirectos.

280. Cotización, producción y almacenamiento de azúcar e isoglucosa.

281. Impuesto sobre las Primas de Seguros.

289. Otros impuestos indirectos.

29. Impuestos y otras exacciones extinguidas.

290. Impuestos y otras exacciones extinguidas.

3. Tasas, precios públicos y otros ingresos.

30. Tasas.

300. Tasas de juegos.

301. Tasas y cánones de la ordenación de las telecomunicaciones.

302. Tasa por dirección e inspección de obras.

303. Tasas académicas.

304. Tasas de expedición documento nacional de identidad y pasaportes.

305. Tasas consulares.

306. Tasas de la Jefatura de Tráfico.

307. Derechos de examen.

309. Otras tasas.

31. Precios públicos.

310. Derechos de matrícula en cursos y seminarios.

311. Entradas a museos, exposiciones, espectáculos, etc.

312. Prestación de servicios aduaneros.

319. Otros precios públicos.

32. Otros ingresos procedentes de prestación de servicios.

320. Comisiones por avales y seguros operaciones financieras.

322. De la Administración financiera.

1. Administración y cobranza.

2. Compensación por gastos de percepción de recursos propios tradicionales de la Unión Europea.

99. Otros.

329. Otros ingresos procedentes de prestación de servicios.

33. Venta de bienes.

330. Venta de publicaciones propias.

331. Venta en comisión de publicaciones.

332. Venta de fotocopias y otros productos de reprografía.

333. Venta de medicamentos.

334. Venta de productos agropecuarios.

335. Venta de material de desecho.

336. Ingresos procedentes del Fondo creado por la Ley 36/1995.

339. Venta de otros bienes.

38. Reintegros de operaciones corrientes.

380. De ejercicios cerrados.

381. Del presupuesto corriente.

39. Otros ingresos.

391. Recargos y multas.

0. Recargo de apremio.

1. Intereses de demora.

2. Multas y sanciones.

3. Recargo sobre autoliquidaciones.

99. Otros.

392. Diferencias de cambio.

393. Diferencias entre los valores de reembolso y emisión.

394 Reintegros de cantidades abonadas a los trabajadores por cuenta de las empresas (Fondo de Garantía Salarial).

399 Ingresos diversos.

0. Compensaciones de servicios prestados por funcionarios públicos.

1. Recursos eventuales.

2. Ingresos procedentes de organismos autónomos suprimidos.

99. Otros ingresos diversos.

4. Transferencias corrientes.

40. De la Administración del Estado.

400. Del departamento a que está adscrito.

401. De otros departamentos ministeriales.

41. De Organismos autónomos.

410. Transferencias corrientes de organismos autónomos.

00. Loterías y Apuestas del Estado.

99. Otras.

42. De la Seguridad Social.

44. De sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

440. De sociedades mercantiles estatales.

441. De entidades empresariales.

449. De otros organismos públicos.

45. De Comunidades Autónomas.

450. Contribuciones Concertadas.

0. Cupo del País Vasco.

1. De Navarra.

459. Otras transferencias corrientes.

46. De Corporaciones Locales.

460. De Ayuntamientos.

461. De Diputaciones y Cabildos Insulares.

469. Otras transferencias corrientes.

47. De empresas privadas.

48. De familias e instituciones sin fines de lucro.

49. Del exterior.

490. Del Fondo Social Europeo.

491. Del FEOGA-Garantía.

492. Otras transferencias de la Unión Europea.

493. Aportaciones derivadas de convenios internacionales de cooperación.

499 Otras transferencias corrientes.

5. Ingresos patrimoniales.

50. Intereses de títulos y valores.

500. Del Estado.

501. De organismos autónomos.

504. De sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

505. De Comunidades Autónomas.

506. De Corporaciones Locales y otros Entes Territoriales.

507. De empresas privadas.

51. Intereses de anticipos y préstamos concedidos.

510. Al Estado.

511. A organismos autónomos.

512. A la Seguridad Social.

514. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

01. ICO.

99. Otros.

515. A Comunidades Autónomas.

516. A Corporaciones Locales.

517. A empresas privadas.

518. A familias e instituciones sin fines de lucro.

519. Al exterior.

52. Intereses de depósitos.

520. Intereses de cuentas bancarias.

00. Intereses de las consignaciones judiciales.

99. Otros intereses de cuentas bancarias.

529. Intereses de otros depósitos.

53. Dividendos y participaciones en beneficios.

531. De organismos autónomos.

534. De sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

3. Banco de España.

4. Instituto de Crédito Oficial.

06. Fábrica Nacional de Moneda y Timbre.

9. Aeropuertos Españoles y Navegación Aérea (AENA).

10. Sociedad Estatal de Participaciones Industriales (SEPI).

99. Otras participaciones en beneficios.

537. De empresas privadas.

54. Rentas de bienes inmuebles.

540. Alquiler y productos de inmuebles.

00. Alquiler de viviendas a funcionarios.

9. Otros alquileres de viviendas.

10. Alquiler de locales.

99. Otros productos de inmuebles.

541. Arrendamientos de fincas rústicas.

549. Otras rentas.

55. Productos de concesiones y aprovechamientos especiales.

550. De concesiones administrativas.

551. Aprovechamientos agrícolas y forestales.

559. Otras concesiones y aprovechamientos.

57. Resultados de operaciones comerciales.

570. Resultados de operaciones comerciales.

58. Variación del fondo de maniobra.

580. Variación del fondo de maniobra.

59. Otros ingresos patrimoniales.

590. Canon de arrendamiento de emisoras locales.

591. Beneficios por realización de inversiones financieras.

592. Comisiones sobre avales.

599. Otros.

6. Enajenación de inversiones reales.

60. De terrenos.

600. Venta de solares.

601. Venta de fincas rústicas.

61. De las demás inversiones reales. 619. Venta de otras inversiones reales.

68. Reintegros por operaciones de capital. 680. De ejercicios cerrados.

681. Del presupuesto corriente.

7. Transferencias de capital.

70. De la Administración del Estado.

700. Del departamento a que está adscrito. 701. De otros departamentos ministeriales.

71. De organismos autónomos.

710. Transferencias de capital de organismos autónomos.

72. De la Seguridad Social.

720. Transferencias de capital de la Seguridad Social.

74. Sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

740. Sociedades mercantiles estatales. 741. Entidades empresariales.

749. De otros organismos públicos.

75. De Comunidades Autónomas.

76. De Corporaciones Locales.

760. De Ayuntamientos.

761. De Diputaciones y Cabildos Insulares. 769. Otras transferencias de capital.

77. De empresas privadas.

78. De familias e instituciones sin fines de lucro.

79. Del exterior.

790. Fondo Europeo de Desarrollo Regional. 791. Fondo de Cohesión.

792. FEOGA-Orientación, Instrumento Financiero de Ordenación Pesquera y otros recursos agrarios y pesqueros.

793. FEOGA-Garantía.

794. Fondo Social Europeo.

795. Otras transferencias de la Unión Europea. 799. Otras transferencias.

8. Activos financieros.

80. Enajenación de deuda del sector público.

800. Enajenación de deuda del Sector Público a corto plazo.

801. Enajenación de deuda del Sector Público a largo plazo.

81. Enajenación de obligaciones y bonos de fuera del sector público.

810. Enajenación de obligaciones y bonos de fuera del sector público a corto plazo.

811. Enajenación de obligaciones y bonos de fuera del Sector Público a largo plazo.

82. Reintegros de préstamos concedidos al sector público.

820. Reintegros de préstamos concedidos al sector público a corto plazo.

821. Reintegros de préstamos concedidos al sector público a largo plazo.

83. Reintegros de préstamos concedidos fuera del sector público.

830. Reintegros de préstamos concedidos fuera del sector público a corto plazo.

831. Reintegros de préstamos concedidos fuera del sector público a largo plazo.

84. Devolución de depósitos y fianzas. 840. Devolución de depósitos.

841. Devolución de fianzas.

85. Enajenación de acciones y participaciones del sector público.

850. Enajenación de acciones y participaciones del sector público.

86. Enajenación de acciones y participaciones de fuera del sector público.

860. De empresas nacionales o de la Unión Europea.

861. De otras empresas.

87. Remanente de tesorería. 870. Remanente de tesorería.

9. Pasivos financieros.

90. Emisión de deuda pública en moneda nacional. 900. Emisión de deuda pública en moneda nacional a corto plazo.

901. Emisión de deuda pública en moneda nacional a largo plazo.

91. Préstamos recibidos en moneda nacional.

910. Préstamos recibidos a corto plazo de entes del sector público.

911. Préstamos recibidos a largo plazo de entes del sector público.

912. Préstamos recibidos a corto plazo de entes de fuera del sector público.

913. Préstamos recibidos a largo plazo de entes de fuera del sector público.

92. Emisión de deuda pública en moneda extranjera.

920. Emisión de deuda pública en moneda extranjera a corto plazo.

921. Emisión de deuda pública en moneda extranjera a largo plazo.

93. Préstamos recibidos en moneda extranjera. 930. Préstamos recibidos en moneda extranjera a corto plazo.

931. Préstamos recibidos en moneda extranjera a largo plazo.

94. Depósitos y fianzas recibidos. 940. Depósitos.

941. Fianzas.

95. Beneficio por acuñación de moneda. 950. Beneficio por acuñación de moneda.

En aquellos supuestos en que se prevé el desarrollo por sectores de un concepto, éstos quedarán identificados por los siguientes dígitos:

0. Administración del Estado.

1. Organismos autónomos.

2. Seguridad Social.

4. Sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

5. Comunidades Autónomas.

6. Corporaciones Locales.

7. Empresas privadas.

8. Familias e instituciones sin fines de lucro.

9. Exterior.

Clasificación económica del presupuesto de gastos

1. Gastos de personal.

10. Altos cargos.

100. Retribuciones básicas y otras remuneraciones de altos cargos.

0. Retribuciones básicas.

1. Retribuciones complementarias.

11. Personal eventual.

110. Retribuciones básicas y otras remuneraciones de personal eventual.

0. Retribuciones básicas.

1. Retribuciones complementarias.

2. Otras remuneraciones.

12. Funcionarios.

120. Retribuciones básicas.

0. Sueldos del grupo A.

1. Sueldos del grupo B.

2. Sueldos del grupo C.

3. Sueldos del grupo D.

4. Sueldos del grupo E.

5. Trienios.

6. Otras retribuciones básicas.

09. Sueldos de tropa y marinería profesionales.

121. Retribuciones complementarias.

0. Complemento de destino.

1. Complemento específico.

2. Indemnización por residencia.

3. Otros complementos.

9. Complemento de destino de tropa y marinería profesionales.

10. Complemento específico de tropa y marinería profesionales.

122. Retribuciones en especie.

0. Casa vivienda.

1. Vestuario.

2. Bonificaciones.

09. Otras.

123. Indemnizaciones percibidas por destino en el extranjero.

0. Indemnización por destino en el extranjero.

1. Indemnización por educación.

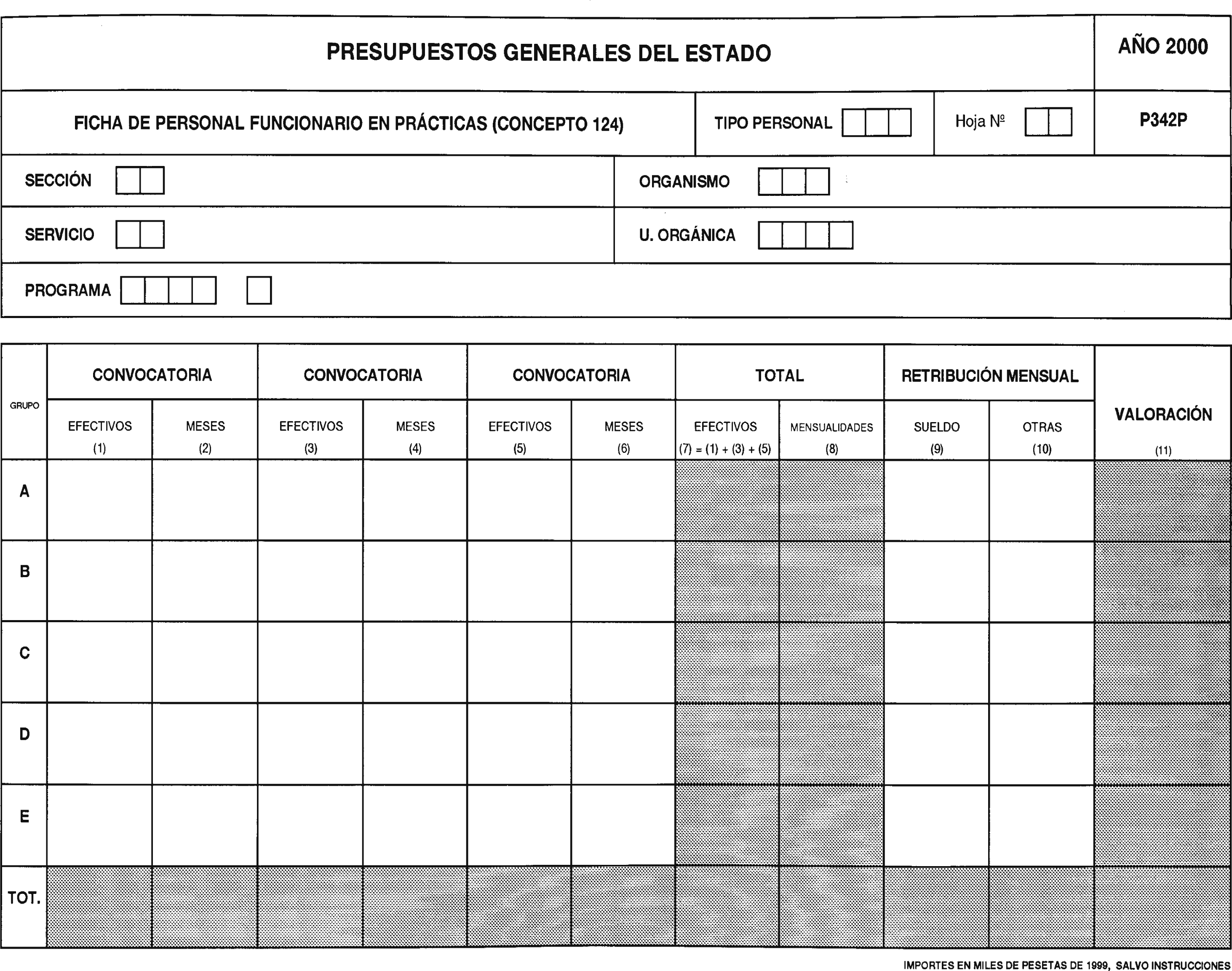

124. Retribuciones de funcionarios en prácticas.

0. Sueldos del grupo A.

1. Sueldos del grupo B.

2. Sueldos del grupo C.

3. Sueldos del grupo D.

4. Sueldos del grupo E.

5. Trienios.

6. Retribuciones complementarias.

13. Laborales.

130. Laboral fijo.

0. Retribuciones básicas.

1. Otras remuneraciones.

131. Laboral eventual.

132. Retribuciones en especie.

0. Casa vivienda.

1. Vestuario.

2. Bonificaciones.

09. Otras.

14. Otro personal.

140. Personal militar de reemplazo.

1. Gratificaciones.

2. Gastos personales.

142. Haber en mano del personal objetor de conciencia.

143. Otro personal.

15. Incentivos al rendimiento.

150. Productividad.

151. Gratificaciones.

152. Otros incentivos al rendimiento.

16. Cuotas, prestaciones y gastos sociales a cargo del empleador.

160. Cuotas sociales.

0. Seguridad Social.

1. MUFACE.

2. ISFAS.

3. MUGEJU.

09. Otras.

161. Prestaciones sociales.

0. Pensiones a funcionarios, de carácter civil.

1. Pensiones a familias, de carácter civil.

2. Pensiones a funcionarios, de carácter militar.

3. Pensiones a familias, de carácter militar.

162. Gastos sociales del personal.

0. Formación y perfeccionamiento del personal.

1. Economatos y comedores.

2. Transporte de personal.

4. Acción social.

5. Seguros.

09. Otros.

164. Complemento familiar.

2. Gastos corrientes en bienes y servicios.

20. Arrendamientos y cánones.

200. Arrendamientos de terrenos y bienes naturales.

202. Arrendamientos de edificios y otras construcciones.

203. Arrendamientos de maquinaria, instalaciones y utillaje.

204. Arrendamientos de material de transporte.

205. Arrendamientos de mobiliario y enseres.

206. Arrendamientos de equipos para procesos de información.

208. Arrendamientos de otro inmovilizado material.

209. Cánones.

21. Reparaciones, mantenimiento y conservación.

210. Infraestructura y bienes naturales.

212. Edificios y otras construcciones.

213. Maquinaria, instalaciones y utillaje.

214. Elementos de transporte.

215. Mobiliario y enseres.

216. Equipos para procesos de la información.

218. Bienes situados en el exterior.

219. Otro inmovilizado material.

22. Material, suministros y otros.

220. Material de oficina.

0. Ordinario no inventariable.

1. Prensa, revistas, libros y otras publicaciones.

2. Material informático no inventariable.

15. Material de oficina en el exterior.

221. Suministros.

0. Energía eléctrica.

1. Agua.

2. Gas.

3. Combustible.

4. Vestuario.

5. Productos alimenticios.

6. Productos farmacéuticos y material sanitario.

7. Suministros de carácter militar.

8. Suministros de material deportivo, didáctico y cultural.

9. Labores Fábrica Nacional Moneda y Timbre.

11. Suministros de repuestos de maquinaria, utillaje y elementos de transporte.

12. Suministros de material electrónico, eléctrico y de comunicaciones.

15. Suministros en el exterior.

99. Otros suministros.

222. Comunicaciones.

0. Telefónicas.

1. Postales.

2. Telegráficas.

3. Télex y telefax.

4. Informáticas.

15. Comunicaciones en el exterior.

99. Otras.

223. Transportes.

224. Primas de seguros.

225. Tributos.

0. Estatales.

1. Autonómicos.

2. Locales.

15. Tributos en el exterior.

226. Gastos diversos.

1. Atenciones protocolarias y representativas.

2. Publicidad y propaganda.

3. Jurídicos, contenciosos.

6. Reuniones, conferencias y cursos.

7. Oposiciones y pruebas selectivas.

8. Gastos reservados.

9. Actividades culturales y deportivas.

15. Gastos diversos en el exterior.

99. Otros.

227. Trabajos realizados por otras empresas y profesionales.

0. Limpieza y aseo.

1. Seguridad.

2. Valoraciones y peritajes.

3. Postales.

4. Custodia, depósito y almacenaje.

5. Procesos electorales.

6. Estudios y trabajos técnicos.

15. Trabajos realizados por otras empresas y profesionales en el exterior.

99. Otros.

23. Indemnizaciones por razón del servicio.

230. Dietas.

231. Locomoción.

232. Traslado.

233. Otras indemnizaciones.

24. Gastos de publicaciones.

240. Gastos de edición y distribución.

25. Conciertos de asistencia sanitaria.

250. Con la Seguridad Social.

251. Con entidades de seguro libre.

259. Otros conciertos de asistencia sanitaria.

3. Gastos financieros.

30. De deuda pública en moneda nacional.

300. Intereses.

301. Gastos de emisión, modificación y cancelación.

309. Otros gastos financieros.

31. De préstamos en moneda nacional.

310. Intereses.

311. Gastos de emisión, modificación y cancelación.

319. Otros gastos financieros.

32. De deuda pública en moneda extranjera.

320. Intereses.

321. Gastos de emisión, modificación y cancelación.

322. Diferencias de cambio.

329. Otros gastos financieros.

33. De préstamos en moneda extranjera.

330. Intereses.

331. Gastos de emisión, modificación y cancelación.

332. Diferencias de cambio.

339. Otros gastos financieros.

34. De depósitos y fianzas.

340. Intereses de depósitos.

341. Intereses de fianzas.

35. Intereses de demora y otros gastos financieros.

352. Intereses de demora.

359. Otros gastos financieros.

4. Transferencias corrientes.

40. A la Administración del Estado.

41. A organismos autónomos.

42. A la Seguridad Social.

44. A sociedades mercantiles estatales, entidades empresariales y otros organismos públicos.

45. A Comunidades Autónomas.

46. A Corporaciones Locales.

47. A empresas privadas.

48. A familias e instituciones sin fines de lucro.

49. Al exterior.

6. Inversiones reales.