Agencia Estatal Boletín Oficial del Estado

La venta de cigarrillos a viajeros intracomunitarios, tanto en establecimientos especiales situados en puertos y aeropuertos como a bordo de buques y aeronaves, ha experimentado un sustancial cambio desde que, el pasado día 1 de julio de 1999, dichas ventas perdieran el carácter de «libres de impuestos». Este cambio determina, además, la necesidad de que las cajetillas también incorporen una precinta de circulación lo que, dado el especial acondicionamiento para la venta al público que presentan los cigarrillos, implica una limitación del marco de actuación de los titulares de los correspondientes establecimientos especiales y de aprovisionamiento, que se ven obligados a contar con al menos dos tipos de cajetillas de cigarrillos (con y sin precinta) en función del destino del pasajero.

Sin embargo, los requisitos formales establecidos por la normativa fiscal deben poder modularse para no constituir un obstáculo para la fluidez de una actividad que, desde el punto de vista comercial, cabe seguir considerando como única –ventas a pasajeros que se desplazan al extranjero–. Por tanto, se ha considerado oportuno adoptar una medida que, con las suficientes garantías para la Hacienda Pública, permita que los operadores autorizados que así lo deseen puedan disponer de un único tipo de cajetilla para las ventas a viajeros que salen del ámbito territorial interno, con independencia del tratamiento fiscal que proceda aplicar en función de su destino.

El apartado 4 del artículo 26 del Reglamento de Impuestos Especiales prevé que «el Ministro de Economía y Hacienda podrá autorizar que las precintas o sellos, con las garantías necesarias, puedan ser sustituidos por otro tipo de marcas». Al amparo de esta habilitación, la presente Orden aprueba una marca especial para su utilización exclusiva en los cigarrillos destinados a la venta a viajeros intracomunitarios.

En su virtud, en uso de las facultades que tengo atribuidas, dispongo:

A los efectos de la aplicación de la presente Orden se establecen las siguientes definiciones:

«Directiva 92/12/CEE»: La Directiva 92/12/CEE, del Consejo, de 25 de febrero de 1992, relativa al régimen general, tenencia, circulación y controles de los productos objeto de impuestos especiales («Diario Oficial de las Comunidades Europeas» número L76, de 23 de marzo de 1992).

«Envase autorizado»: Se considerará «envase autorizado» cualquier tipo de envase que contenga 200 cigarrillos.

«Establecimientos de aprovisionamiento»: Las fábricas y depósitos fiscales desde los cuales se suministran directamente cigarrillos a buques o aeronaves para su venta a pasajeros a bordo de los mismos, así como los depósitos de recepción cuya actividad sea, exclusivamente, el suministro para venta a viajeros a bordo de buques y aeronaves que realicen un viaje intracomunitario.

«Establecimientos especiales»: Los establecimientos de venta al por menor, ubicados en puertos o aeropuertos, que, teniendo el Estatuto de Depósito Aduanero o Depósito Franco o bien de Depósito Fiscal, estén comprendidos en el ámbito de aplicación de la disposición adicional segunda del Real Decreto 1199/1999, de 9 de julio, por el que se desarrolla la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, y se regula el Estatuto Concesional de la Red de Expendedurías de Tabaco y Timbre.

«Ley»: La Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

«Reglamento»: El Reglamento de Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio («Boletín Oficial del Estado» de 28 de julio y de 16 de septiembre).

«Viaje intracomunitario»: Todo desplazamiento entre dos puertos o aeropuertos situados en el territorio de aplicación de la Directiva 92/12/CEE, que se inicia en territorio español y termina fuera del mismo y en el que no se realizan escalas intermedias en puntos situados fuera del territorio de aplicación de la referida Directiva 92/12/CEE.

No obstante, cuando se trate de ventas de cigarrillos a bordo de buques y aeronaves, tendrá también la condición de viaje intracomunitario el desplazamiento de retorno al territorio español en el que se cumplan el resto de condiciones establecidas en el párrafo anterior.

«Viajero intracomunitario»: Persona física que realiza un viaje intracomunitario tal como se define en el apartado 7 de este artículo y que está provista del correspondiente título de transporte a través del cual acredita tal condición.

Los cigarrillos destinados a la venta a viajeros intracomunitarios, bien en establecimientos especiales o bien a bordo de embarcaciones o aeronaves a las que se han suministrado desde establecimientos de aprovisionamiento, podrán incorporar, en lugar de la precinta de circulación, una «marca especial» de acuerdo con las siguientes reglas:

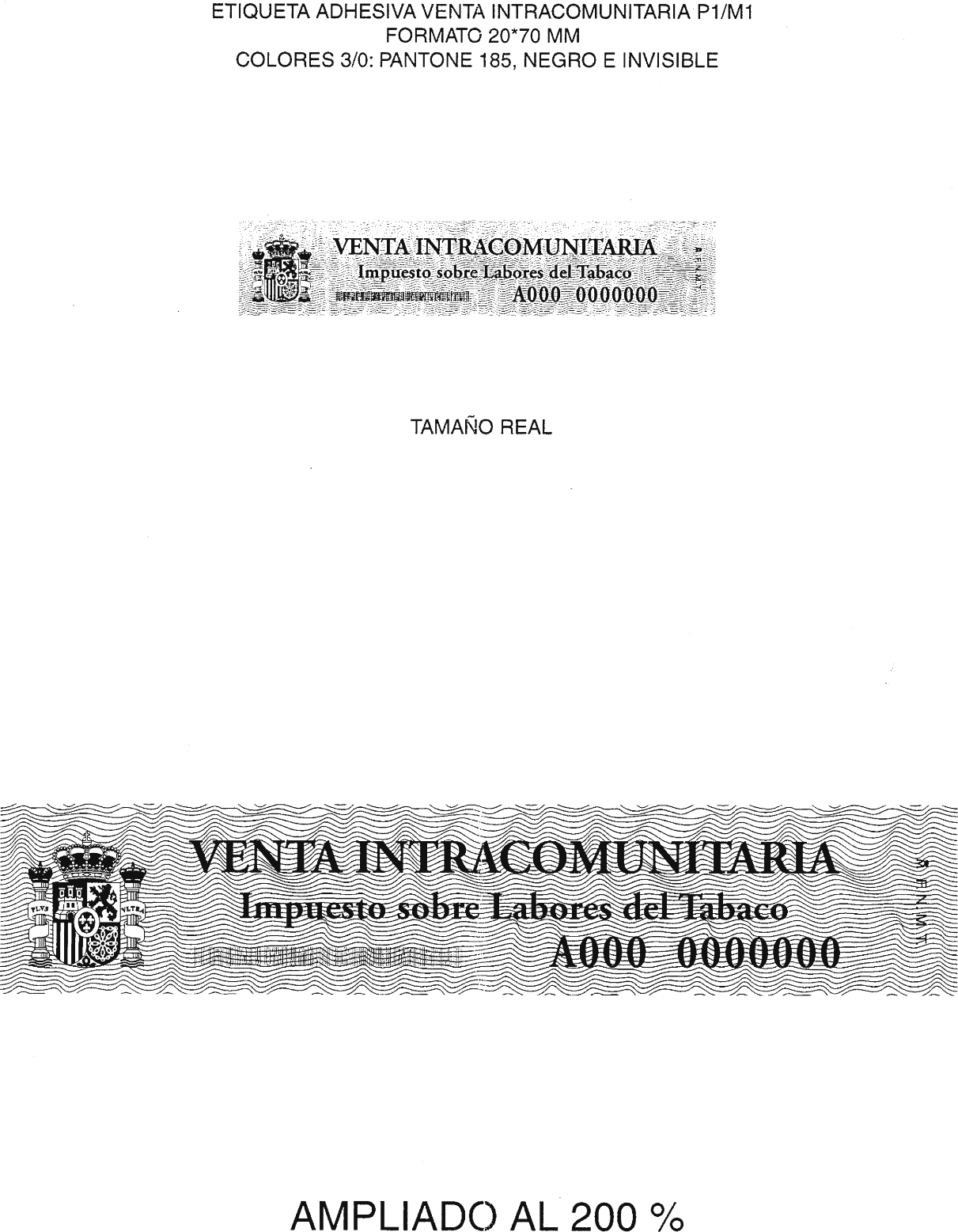

La marca especial, cuyo modelo figura como anexo a la presente Orden, es un documento timbrado y numerado que se elaborará por la Fábrica Nacional de Moneda y Timbre. La marca especial se colocará adhiriéndola de forma definitiva al exterior del envase autorizado de tal manera que no pueda ser separada del mismo sin abrir éste o su envoltorio, si lo tuviere.

Las marcas especiales serán entregadas a los titulares de los establecimientos especiales y de los establecimientos de aprovisionamiento por la oficina gestora correspondiente al lugar de ubicación de dichos establecimientos. No obstante, cuando una misma persona sea titular de varios establecimientos especiales o de varios establecimientos de aprovisionamiento situados en el ámbito territorial de más de una oficina gestora, las marcas especiales podrán ser entregadas, previa autorización del Centro Gestor, para el conjunto de los establecimientos de que sea titular dicha persona, por una sola de dichas oficinas. La entrega a los interesados de las marcas especiales se hará bajo recibo y previo cumplimiento de lo prevenido en el artículo 3 de esta Orden.

Cuando se trate de cigarrillos destinados a su venta en establecimientos especiales, la colocación de las marcas especiales se efectuará en dichos establecimientos especiales por los titulares de los mismos. Cuando se trate de cigarrillos destinados a su venta a bordo de buques y aeronaves, la colocación de las marcas especiales se efectuará en los establecimientos de aprovisionamiento por los titulares de los mismos.

La justificación del empleo dado a las marcas especiales por los titulares de los establecimientos especiales y de aprovisionamiento se regirá por lo previsto al efecto en la Ley y en el Reglamento para las precintas de circulación.

A los efectos de lo previsto en el apartado 7 del artículo 19 de la Ley, la marca especial no tendrá la consideración de marca fiscal o de reconocimiento respecto de cigarrillos tenidos con fines comerciales fuera de los establecimientos especiales, de los establecimientos de aprovisionamiento o de los buques y aeronaves a bordo de los cuales se destinan a la venta. Análogamente, y no obstante lo dispuesto en el apartado 6 del artículo 39 del Reglamento, la marca especial no acreditará el pago del impuesto especial respecto de cigarrillos tenidos con fines comerciales fuera de los establecimientos especiales, de los establecimientos de aprovisionamiento o de los buques y aeronaves a bordo de los cuales se destinan a la venta.

Con carácter de requisito previo a la entrega de las marcas especiales por la oficina gestora, el titular del establecimiento especial o de aprovisionamiento deberá constituir ante aquélla una garantía cuyo importe no será inferior a la décima parte de las cuotas teóricas que corresponderían a los cigarrillos a los que serían incorporadas las marcas especiales cuya entrega solicita. Una vez satisfechas las cuotas devengadas, la garantía en cuestión podrá ser desafectada o bien podrán entregarse con cargo a la misma nuevas marcas especiales dentro del citado límite.

No obstante, si en relación al establecimiento especial o de aprovisionamiento en cuestión se hubiera constituido una garantía con arreglo a lo previsto en los apartados 2 ó 3 del artículo 43 del Reglamento, no será preciso entonces constituir la garantía a que se refiere el párrafo anterior. En tal caso, el número de marcas especiales susceptibles de ser entregadas se determinará conforme a las reglas establecidas en el apartado 7 del artículo 26 del Reglamento para la entrega de precintas de circulación para cigarrillos.

Se autoriza al Director del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria para dictar las instrucciones necesarias para la aplicación de lo previsto en la presente Orden.

La presente Orden entrará en vigor el día 1 de enero de 2000.

Madrid, 21 de diciembre de 1999.

DE RATO Y FIGAREDO

Excmo. Sr. Secretario de Estado de Hacienda. Presidente de la Agencia Estatal de Administración Tributaria.

La marca especial, numerada correlativamente, estará constituida por una etiqueta, adhesiva y numerada, con fondo de color rojo y leyenda en letras de color blanco.

Las dimensiones de la marca serán: Largo, 10 centímetros; ancho, 2 centímetros.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid