Agencia Estatal Boletín Oficial del Estado

El Real Decreto 63/2001, de 26 de enero, por el que se aprueba el Estatuto del Organismo Autónomo Instituto de Estudios Fiscales, atribuye a éste, entre otras, las funciones de investigación, estudio y asesoramiento económico y jurídico en las materias relativas a los ingresos y gastos públicos y su incidencia sobre el sistema económico y social, así como el análisis y explotación de las estadísticas tributarias.

Al objeto de cumplir dichas funciones, y con la finalidad de contribuir a la promoción y desarrollo de estudios e investigaciones sobre temas relacionados con las líneas de investigación del Instituto de Estudios Fiscales, se ha resuelto convocar dos premios a tesis doctorales, de acuerdo con las normas que se establecen en el anexo de esta Resolución.

Madrid, 9 de julio de 2001.–El Director, Juan José Rubio Guerrero.

I. Objeto de los premios

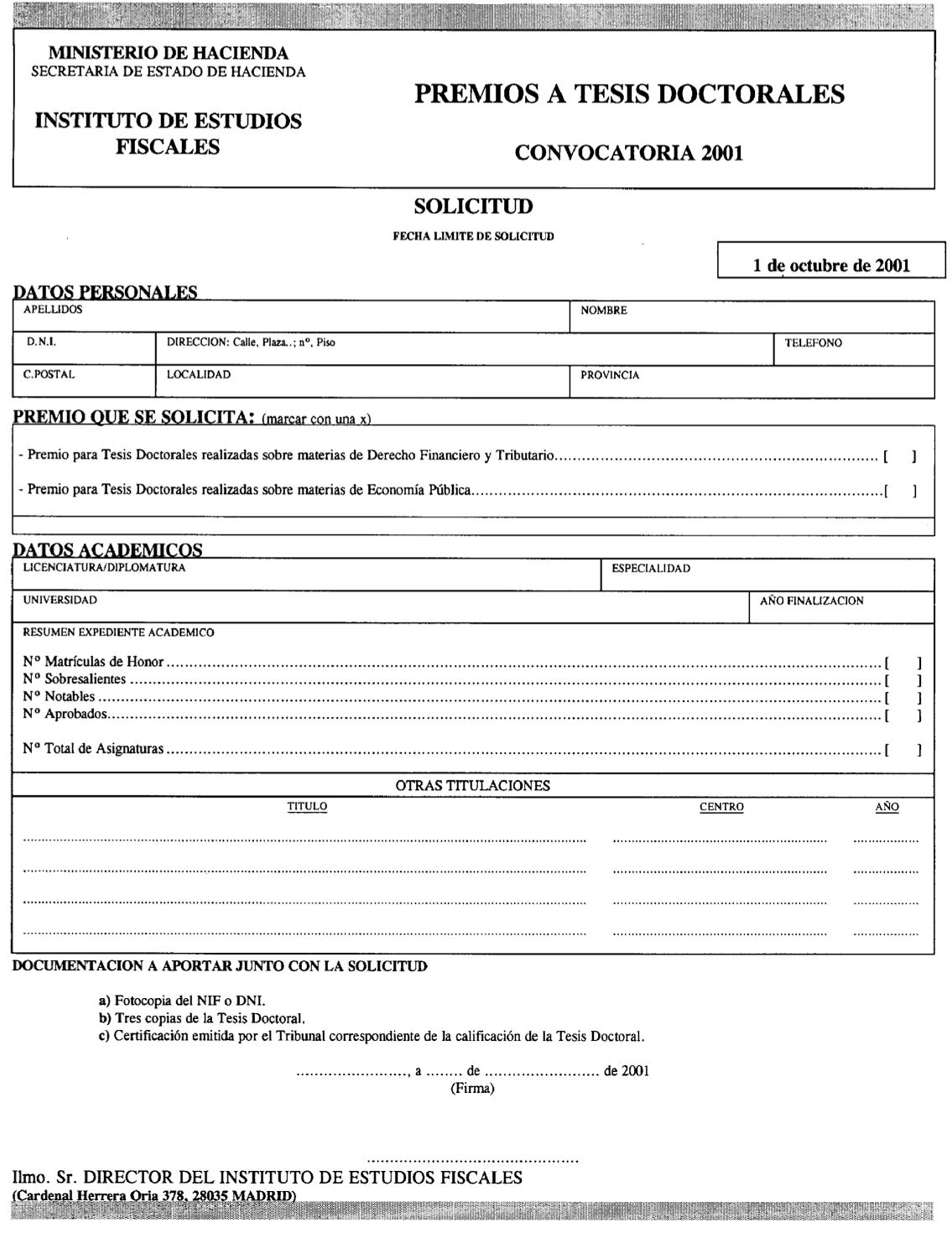

Se convocan dos premios del Instituto de Estudios Fiscales para tesis doctorales ya finalizadas divididos en:

Un premio para tesis doctorales realizadas sobre materias de Derecho Financiero y Tributario.

Un premio para tesis doctorales realizadas sobre materias de Economía Pública.

II. Requisitos que deben reunir los solicitantes

Podrán concurrir a la concesión de los premios las personas cuya tesis doctoral verse sobre las materias a las que se ha hecho referencia en el apartado I y haya sido juzgada por el Tribunal correspondiente entre el 1 de septiembre de 2000 y el 31 de julio de 2001.

III. Dotación económica de los premios

Cada uno de los premios tendrá una dotación económica de 750.000 pesetas y será publicado por el Instituto de Estudios Fiscales.

El pago del importe de los premios a tesis doctorales se realizará con cargo a la Aplicación Presupuestaria 15.101.542-I.480, del Presupuesto de Gastos del Instituto de Estudios Fiscales, correspondiente al ejercicio presupuestario 2001.

IV. Proceso de selección

La concesión de estos premios se efectuará mediante un régimen de concurrencia competitiva en los términos establecidos en el artículo 1.3 del Reglamento del Procedimiento para la Concesión de Subvenciones Públicas («Boletín Oficial del Estado» de 30 de diciembre).

Los premios se adjudicarán por el Director del Instituto de Estudios Fiscales (I.E.F.) a propuesta de una Comisión de Valoración que estará integrada por:

Presidente: El Director del Instituto de Estudios Fiscales.

Vocales:

El Subdirector general de Estudios Presupuestarios y de Gasto Público del IEF.

Un Subdirector de la Dirección General de Tributos del Ministerio de Hacienda, nombrado a propuesta del Director general de Tributos.

Un Subdirector de la Dirección General de Presupuestos del Ministerio de Hacienda, nombrado a propuesta del Director general de Presupuestos.

Un Catedrático de Derecho Financiero y Tributario. Un Catedrático de Hacienda Pública.

Secretario: El Subdirector general de Estudios Tributarios del IEF.

La actuación de la Comisión de Valoración se regirá por lo establecido en los artículos 22 a 27 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Los criterios para valorar las solicitudes presentadas para proceder a la selección son:

1. Calificación emitida por el Tribunal Juzgador de la Tesis: 25 puntos.

2. Relevancia de las aportaciones teóricas aplicadas: 40 puntos.

3. Interés del tema tratado para las actividades desarrolladas por el Instituto de Estudios Fiscales: 35 puntos.

La convocatoria de estos premios podrá declararse desierta, total o parcialmente. Sólo podrán ser premiadas las tesis que sean valoradas con al menos 60 puntos.

V. Resolución de los premios

Finalizado el proceso de selección, el Director del Instituto de Estudios Fiscales procederá a la adjudicación definitiva de los premios mediante Resolución que será publicada en el «Boletín Oficial del Estado». Asimismo, se publicará en el tablón de anuncios de la sede del IEF, sito en avenida Cardenal Herrera Oria, 378, de Madrid.

La adjudicación de los premios deberá realizarse con anterioridad al 1 de diciembre de 2001. En cualquier caso, el plazo de resolución del procedimiento no podrá ser superior a seis meses, contados a partir de la publicación de esta convocatoria.

En el plazo de quince días desde la adjudicación de los premios, los adjudicatarios deberán comunicar por escrito al Instituto de Estudios Fiscales la aceptación del mismo, así como aportar certificación de hallarse al corriente de sus obligaciones tributarias y, en su caso, con la Seguridad Social, según lo establecido en el apartado 81.7 de la Ley General Presupuestaria, y de acuerdo con lo establecido en las Órdenes de 28 de abril de 1986 («Boletín Oficial del Estado» del 30) y de 25 de noviembre de 1997 («Boletín Oficial del Estado» de 5 de diciembre).

Contra la resolución del procedimiento de concesión de los premios, que pone fin a la vía administrativa, podrá interponerse recurso contencioso-administrativo ante el Juzgado Central de lo Contencioso-Administrativo en el plazo de dos meses a contar desde el día siguiente a su notificación, de acuerdo con los artículos 9.c) y 46.1 de la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa, o potestativamente recurso de reposición ante el mismo órgano que la ha dictado en el plazo de un mes, contado desde el día siguiente a su notificación, con arreglo a los artículos 116 y 117 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, sin que puedan interponerse simultáneamente ambos recursos.

VI. Documentación a presentar por los solicitantes

Los interesados deberán presentar la siguiente documentación:

1.o Tres copias de la tesis doctoral.

2.o Certificación emitida por el Tribunal correspondiente a la calificación de la tesis doctoral.

3.o Solicitud de presentación al premio, de acuerdo con el modelo que figura como anexo a esta Resolución.

4.o Copia del documento nacional de identidad.

VII. Lugar y plazo para la presentación de solicitudes

La documentación deberá presentarse en el Registro General del Instituto de Estudios Fiscales, situado en avenida Cardenal Herrera Oria, número 378, de Madrid, en horario de nueve a catorce y de dieciséis a dieciocho horas, de lunes a jueves, y de nueve a catorce horas los viernes, o remitirse al mismo por cualquiera de los medios establecidos en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

El plazo para la presentación de solicitudes finalizará el 1 de octubre de 2001.

VIII. Carácter de los premios y obligaciones de los adjudicatarios

El Instituto de Estudios Fiscales se reserva el derecho a la publicación de las tesis doctorales premiadas durante un plazo de un año, contado a partir de la publicación en el «Boletín Oficial del Estado» de la Resolución de adjudicación de los premios.

De las tres copias de cada tesis doctoral presentadas una de ellas quedará en la biblioteca del Instituto de Estudios Fiscales. Las otras dos copias podrán ser retiradas por los interesados en el plazo de tres meses desde la fecha de publicación en el «Boletín Oficial del Estado» de la Resolución que adjudica los premios. Transcurrido dicho plazo, las copias no retiradas se pondrán a disposición de las bibliotecas del Ministerio de Hacienda y de la Dirección General de Tributos.

Los beneficiarios de estos premios se obligan a elaborar un artículo sobre la totalidad o parte de la tesis doctoral seleccionada, para ser publicado en alguna de las revistas del Instituto de Estudios Fiscales, que deberá ser sometido previamente, en su caso, al correspondiente proceso de evaluación. El citado artículo deberá remitirse al Instituto de Estudios Fiscales antes del 31 de diciembre de 2001.

Asimismo, los adjudicatarios de estos premios deberán hacer constar en cualquier posible publicación de estos trabajos que han resultado premiados por el Instituto de Estudios Fiscales.

Por otra parte, y con independencia de la publicación o no por el Instituto de Estudios Fiscales de las tesis doctorales premiadas, los autores deberán participar en los actos (seminarios, conferencias...) que pueda organizar el Instituto de Estudios Fiscales para la exposición de los mencionados trabajos.

Tanto la elaboración del artículo mencionado como la participación en los actos que pueda organizar el Instituto de Estudios Fiscales no dará lugar a ningún tipo de indemnización diferente al importe del premio recibido.

Por último, los beneficiarios se obligan a facilitar cuanta información les sea requerida por el Instituto de Estudios Fiscales, así como por el Tribunal de Cuentas y a cumplir los deberes que, con carácter general, se establecen en el artículo 81 del texto refundido de la Ley General Presupuestaria.

Toda alteración de las condiciones tenidas en cuenta para la concesión de los premios y, en todo caso, la obtención concurrente de cualquier otro premio otorgado por otras Administraciones o Entes Públicos o privados podrá dar lugar a la modificación de la Resolución de concesión, aunque este premio será compatible con cualquier otro tipo de subvención o ayuda que se haya podido recibir para la realización de la tesis.

El incumplimiento por parte del beneficiario de las obligaciones señaladas en esta norma puede llevar aparejada la revocación administrativa del otorgamiento del premio, así como el reintegro de las cantidades percibidas desde el momento del pago de la beca, que procedería, asimismo, en los casos previstos en el artículo 81.9 de la Ley General Presupuestaria, en su nueva redacción dada por la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991.

Los premios a los que hace referencia esta Resolución estarán sujetos al régimen de infracciones y sanciones que, en materia de subvenciones establece el artículo 82 de la Ley General Presupuestaria.

En todo lo no previsto en esta convocatoria será de aplicación lo establecido en los artículos 81 y 82 de la Ley General Presupuestaria, y en el Real Decreto 225/1993, Reglamento del Procedimiento para la Concesión de Subvenciones Públicas.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid