Agencia Estatal Boletín Oficial del Estado

De conformidad con lo establecido en el artículo 7 de la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, y los artículos 22, 23, 26, 27 y 75 del Reglamento que desarrolla dicha Ley, aprobado por Real Decreto 1636/1990, de 20 de diciembre, y previa aprobación del Instituto de Contabilidad y Auditoría de Cuentas, este Ministerio acuerda publicar lo siguiente:

1. Convocatoria

1.1 Se convoca por el Instituto de Censores Jurados de Cuentas de España, examen de aptitud profesional exigido como requisito para obtener la inscripción en el Registro Oficial de Auditores de Cuentas dependiente del Instituto de Contabilidad y Auditoría de Cuentas, previa aprobación por dicho Instituto de las bases que se recogen en los apartados que integran la misma.

Quienes superen este examen de aptitud profesional tendrán derecho a solicitar su inscripción en el Instituto de Censores Jurados de Cuentas de España.

1.2 Las pruebas de aptitud se celebrarán en Madrid y Barcelona, en el lugar, día y hora que determine el Tribunal nombrado, debiéndose anunciar con una antelación mínima de diez días naturales en la sede del Instituto de Censores Jurados de Cuentas de España, en las Agrupaciones Territoriales del mismo, en el Colegio de Censores Jurados de Cuentas de Cataluña y en la del Instituto de Contabilidad y Auditoría de Cuentas. Deberá transcurrir un plazo de, al menos, dos meses entre la fecha de publicación de la convocatoria en el Boletín Oficial del Estado y la de realización de la primera fase del examen. Asimismo, entre las fechas de realización de la primera y de la segunda fase del examen no deberá transcurrir un período de tiempo superior a cinco meses.

2. Examen de aptitud

2.1 Fases: El examen de aptitud constará de dos fases:

a) Una primera, en la que se comprobará el nivel de conocimientos teóricos.

b) La segunda en la que se comprobará la capacidad de aplicar los conocimientos teóricos a la práctica de la actividad de auditoría de cuentas.

Quienes superen la primera fase del examen de aptitud quedarán dispensados de la realización de dicha prueba en las dos próximas convocatorias de examen de aptitud profesional para obtener la inscripción en el Registro Oficial de Auditores de Cuentas.

2.2 Requisitos para acceder a la primera fase del examen: Las personas que deseen ser admitidos a la primera fase del examen de aptitud profesional deberán reunir, en la fecha de expiración del plazo señalado para la presentación de instancias, los requisitos siguientes:

a) Ser mayor de edad.

b) Tener la nacionalidad española o la de alguno de los Estados miembros de la Unión Europea, sin perjuicio de lo que disponga la normativa sobre el derecho de establecimiento.

c) Carecer de antecedentes penales por delitos dolosos.

d) Haber cursado los estudios u obtenido los títulos que facultan para

el ingreso en la Universidad.

e) Haber seguido cursos de enseñanza teórica en los términos previstos en el artículo 24 del Reglamento que desarrolla la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas.

Asimismo, se considerará que cumplen el requisito de haber seguido cursos de enseñanza teórica quienes tengan reconocida expresamente dicha formación: Bien en una convocatoria anterior, bien en la correspondiente Resolución del Instituto de Contabilidad y Auditoría de Cuentas a la solicitud de inscripción en el Registro Oficial de Auditores de Cuentas en virtud de lo establecido en la disposición transitoria primera de la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, o bien en la correspondiente Resolución del Ilmo. Sr. Subsecretario del Ministerio de Economía al recurso de alzada formulado, en su caso, contra dicha Resolución.

La falta de justificación de todos o alguno de los requisitos señalados, dentro del plazo establecido al efecto, hará que el interesado decaiga en sus derechos, declarándose nulas todas sus actuaciones en el examen de aptitud profesional, con pérdida de los derechos de examen que hubiera satisfecho.

2.3 Características de la primera fase del examen:

a) La primera fase consistirá en contestar por escrito a un cuestionario de preguntas, agrupadas en base a las siguientes materias:

1. Auditoría de cuentas.

2. Control interno.

3. Normas jurídicas y profesionales relativas a la auditoría y a los auditores de cuentas.

4. Contabilidad general y normas relativas a las cuentas anuales.

5. Contabilidad analítica de explotación y contabilidad de gestión.

6. Consolidación de cuentas y normas relativas a las cuentas consolidadas.

7. Análisis económico, financiero y patrimonial.

8. Derecho de sociedades, derecho concursal, tributario, civil, mercantil, del trabajo y de la Seguridad Social.

9. Sistemas de información e informática, economía de la empresa, economía financiera, matemáticas, estadística y principios fundamentales de gestión financiera de las empresas.

Las materias a que se hace referencia en los apartados 8 y 9 anteriores quedarán restringidas al nivel de conocimientos que se especifica en el anexo I de la presente convocatoria.

b) Quienes posean los títulos de Licenciado, Ingeniero, Profesor Mercantil, Arquitecto o Diplomado Universitario, y en general todos los títulos a que se refiere el artículo 28.1 de la Ley Orgánica 11/1983, de Reforma Universitaria, quedarán dispensados de los cursos de formación teórica y de la primera fase del examen, en aquellas materias que hayan superado en los estudios requeridos para la obtención de dichos títulos y conforme a lo previsto en la Resolución de 10 de mayo de 1991 del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, por la que se determinan los criterios generales para la dispensa a que se refiere el artículo 26.2 del Reglamento de la Ley 19/1988, de Auditoría de Cuentas, de las materias que componen la primera fase del examen de aptitud.

c) La duración máxima del ejercicio será de seis horas.

2.4 Requisitos para acceder a la segunda fase del examen: Para acceder a la segunda fase del examen de aptitud profesional se deberán reunir, además de lo exigido en la base 2.2 para acceder a la primera fase, los requisitos siguientes:

a) Haber superado la primera fase del examen o haber sido dispensado de dicha prueba, ya sea en ésta o en alguna de las anteriores convocatorias.

No obstante, quienes hayan obtenido el correspondiente título universitario emitido por alguna Universidad, al amparo del artículo 28.3 de la Ley Orgánica 11/1983, de Reforma Universitaria, por haber seguido cursos de formación teórica de auditores, en las condiciones establecidas en la Resolución de 5 de mayo de 1997 del Instituto de Contabilidad y Auditoría de Cuentas, estarán dispensados de la primera fase del examen aptitud, según lo previsto en el artículo 26.3 del Reglamento de la Ley 19/1988, de Auditoría de Cuentas.

b) Haber adquirido, con anterioridad a la expiración del plazo señalado para la presentación de instancias, una formación práctica de ocho años, o de tres años si el candidato posee una titulación oficial universitaria, en los términos previstos en el artículo 25 del Reglamento que desarrolla la Ley 19/1988 de Auditoría de Cuentas.

Asimismo, se considerará que cumplen el requisito de formación práctica quienes tengan reconocida dicha formación en una convocatoria anterior.

La falta de justificación de todos o algunos de los requisitos señalados, dentro del plazo establecido al efecto, hará que el interesado decaiga en sus derechos, declarándose nulas todas las actuaciones en esta fase del examen de aptitud profesional, con pérdida de los derechos de examen que hubiera satisfecho.

2.5 Características de la segunda fase del examen:

a) La segunda fase del examen consistirá en la resolución de uno o varios supuestos prácticos relacionados con la actividad de auditoría de cuentas.

b) La duración máxima del ejercicio será de seis horas.

c) Durante el examen se podrán consultar textos legales y las Normas Técnicas de Auditoría. Asimismo se podrán utilizar máquinas calculadoras y tablas financieras.

3. Solicitudes

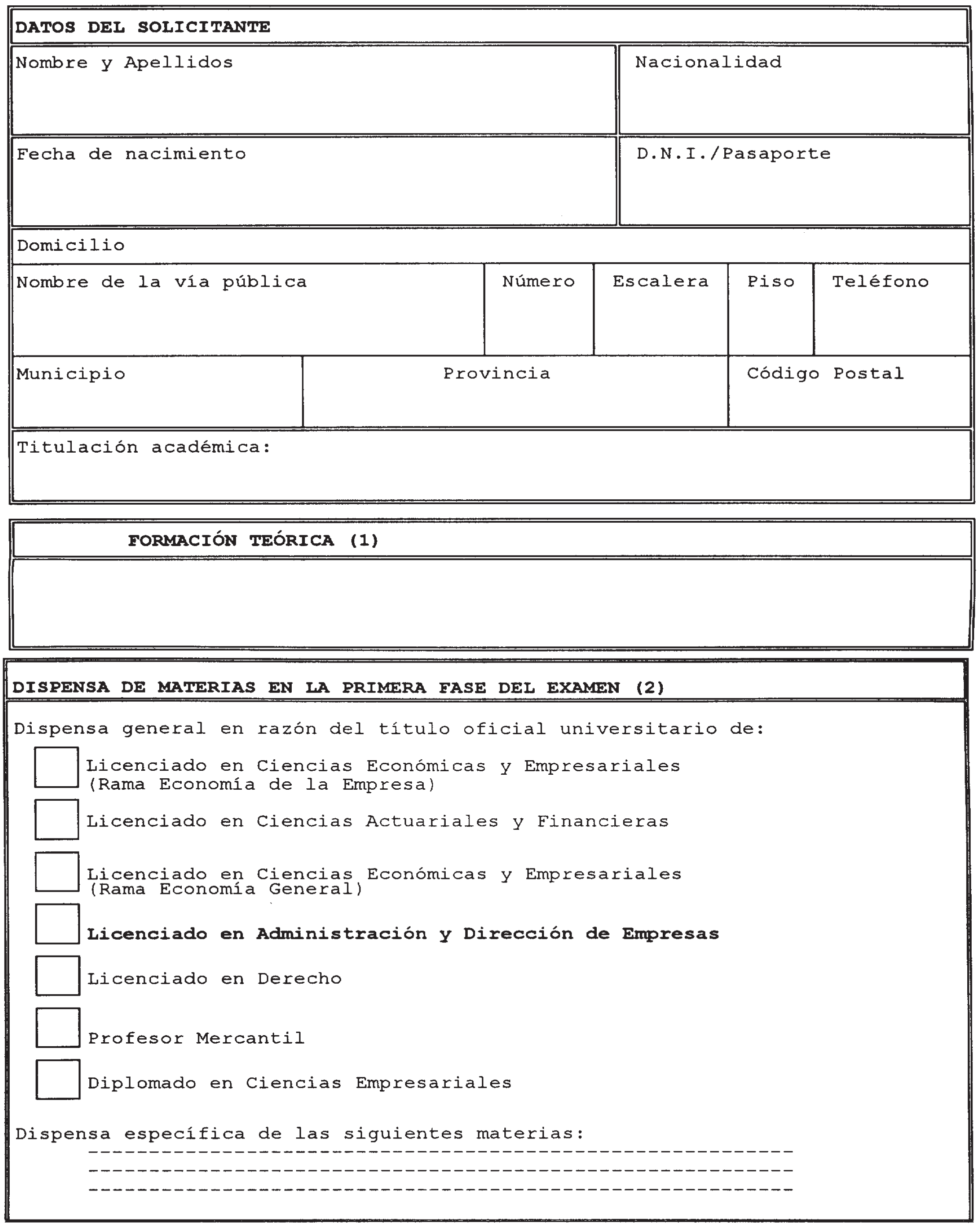

3.1 Las solicitudes de admisión deberán dirigirse al Presidente del Tribunal mediante el modelo de solicitud que se recoge en el anexo II e irán acompañadas de la debida acreditación de los requisitos exigidos en las bases 2.2 y 2.4 de esta convocatoria.

3.2 Los cursos de enseñanza teórica a que se refiere el apartado e) de la base 2.2 deberán justificarse mediante certificado emitido por una Corporación Pública representativa de auditores o por el correspondiente Centro de Enseñanza, en el que se haga constar que el solicitante ha seguido dichos cursos, o, en su caso, mediante copia de la Resolución del Instituto de Contabilidad y Auditoría de Cuentas o del Ilmo. Sr. Subsecretario del Ministerio de Economía y Hacienda a que hace referencia ese mismo apartado, o, en el supuesto de tener reconocido dicho requisito en una convocatoria anterior, un certificado de la Corporación Profesional que realizó dicha convocatoria en el que conste que el solicitante estaba incluido en la lista de admitidos a la primera fase del examen de aptitud en la citada convocatoria.

3.3 Quienes conforme a lo establecido en el apartado b) de la base 2.3 estén dispensados de alguna de las materias que componen la primera fase del examen, según lo establecido en la Resolución del Presidente del Instituto de Contabilidad y Auditoría, de 10 de Mayo de 1991, deberán optar por la dispensa genérica o específica, presentando junto a la solicitud de admisión los siguientes documentos:

a) Fotocopia compulsada del título oficial, si el candidato posee el título de Licenciado en Ciencias Económicas y Empresariales, Licenciado en Ciencias Actuariales y Financieras, Licenciado en Administración y Dirección de Empresas, Licenciado en Derecho, Profesor Mercantil o Diplomado en Ciencias Empresariales, y se acoge a la dispensa general prevista en el número 3 de la citada Resolución.

b) En el supuesto de optar por la dispensa específica, además del documento anterior, fotocopia compulsada de la Resolución del Instituto de Contabilidad y Auditoría de Cuentas sobre la dispensa específica por materias solicitada en virtud de lo establecido en los números 1 y 2 de la citada Resolución. En caso de que el mencionado Instituto, en la fecha de presentación de la instancia, todavía no hubiera resuelto sobre la referida dispensa deberá adjuntarse copia de la solicitud presentada al mismo.

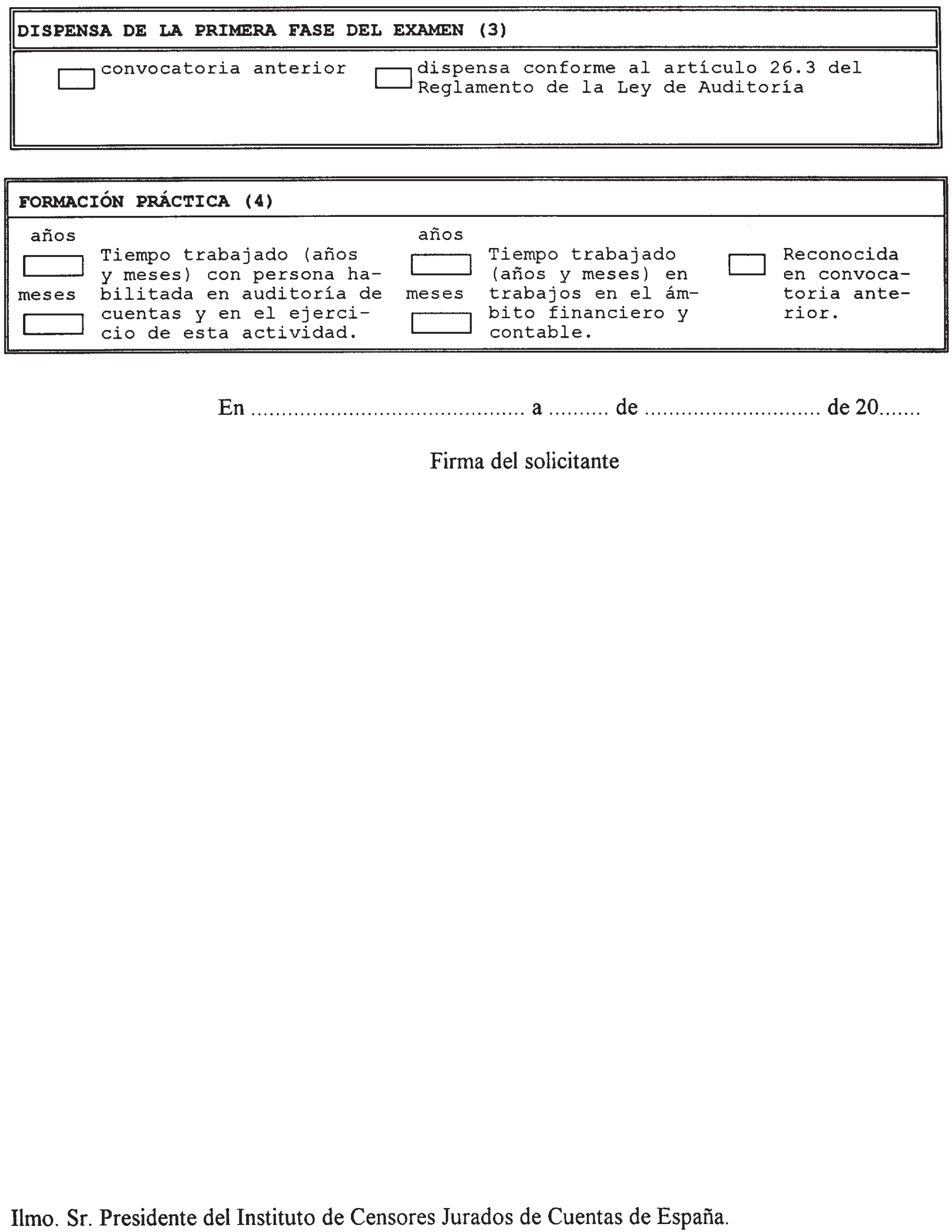

3.4 Quienes, conforme a lo establecido en el primer párrafo del apartado a) de la base 2.4, hayan superado la primera fase del examen en una convocatoria anterior deberán acreditarlo mediante certificado de la Corporación Profesional correspondiente.

3.5 Quienes, conforme a lo establecido en el segundo párrafo del apartado a) de la base 2.4, estén dispensados de la primera fase del examen de aptitud, por haber obtenido el título universitario a que se hace referencia en dicho apartado, deberán presentar junto a la solicitud de admisión a la segunda fase, fotocopia compulsada del título emitido por la Universidad correspondiente, al amparo del artículo 28.3 de la Ley Orgánica 11/1983 de Reforma Universitaria.

3.6 La formación práctica adquirida a que se refiere el apartado b) de la base 2.4, deberá acreditarse mediante certificación en la que se indique el vínculo contractual que haya existido entre el solicitante y la persona habilitada para el ejercicio de la auditoría de cuentas que emite la certificación, así como el tiempo efectivamente trabajado en esta actividad.

En el supuesto de que esta persona habilitada sea miembro de una Corporación Pública representativa de auditores, dicha Corporación deberá dar el visto bueno a la citada certificación.

Asimismo, quienes tengan reconocida la formación práctica en una convocatoria anterior, deberán acreditar este requisito mediante un certificado de la Corporación Profesional que realizó dicha convocatoria, en el que se haga constar que el solicitante estaba incluido en la lista de admitidos a la segunda fase del examen de aptitud en la citada convocatoria.

3.7 Las solicitudes de admisión deberán ir acompañadas del justificante de haber satisfecho la cantidad de 120,20 euros (20.000 pesetas), de los cuales 60,10 euros (10.000 pesetas) se satisfarán en concepto de derechos de formación de expediente y los restantes por derechos de examen.

Dicho pago deberá realizarse mediante el ingreso en efectivo en la sede del Instituto de Censores Jurados de Cuentas de España, en cualquiera de sus Agrupaciones o en el Colegio de Censores Jurados de Cuentas de Cataluña, o bien a través de giro postal o telegráfico dirigido al Instituto de Censores Jurados de Cuentas de España (calle General Arrando, 9, 28010 Madrid)

3.8 Las solicitudes de admisión deberán presentarse en el domicilio social del Instituto de Censores Jurados de Cuentas de España, en cualquiera de sus Agrupaciones o en el Colegio de Censores Jurados de Cuentas de Cataluña, en el plazo de 40 días naturales desde el día siguiente a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado».

3.9 Una vez examinadas por el Tribunal las solicitudes, en la sede del Instituto de Censores Jurados de Cuentas de España, en cada una de las Agrupaciones Territoriales, en el Colegio de Censores Jurados de Cuentas de Cataluña y en el Instituto de Contabilidad y Auditoría de Cuentas, se publicará, en un periodo de tiempo no superior a 60 días hábiles desde la expiración del plazo establecido en la base anterior: por una parte, la lista provisional de aspirantes admitidos y excluidos a la primera fase del examen, conteniendo en este último supuesto las causas que han motivado su exclusión, y, por otra, la lista provisional de aspirantes dispensados de la primera fase del examen por haber acreditado debidamente hallarse en alguno de los supuestos previstos en el apartado a) de la base 2.4.

En el plazo de diez días naturales desde la fecha de publicación de dichas listas, se podrán realizar las alegaciones a éstas que se estimen oportunas a fin de subsanar los defectos que pudieran ser objeto de ello.

En los quince días naturales siguientes a la expiración del plazo de presentación de alegaciones, se publicarán, con carácter definitivo, las citadas listas y se señalará el lugar y fecha de celebración de la primera fase del examen.

Una vez concluida la primera fase del examen, se publicará la lista provisional de admitidos y excluidos a la segunda fase del mismo, conteniendo en este último supuesto las causas que han motivado su exclusión. Dicha lista comprenderá aquellas personas que hubieran aprobado la primera fase del examen en esta convocatoria, y aquellas otras a las que se hubiere reconocido la dispensa de realización de la primera fase.

En el plazo de diez días naturales desde la fecha de publicación de dicha lista, se podrán realizar las alegaciones a ésta que se estimen oportunas a fin de subsanar los defectos que pudieran ser objeto de ello.

En los quince días naturales siguientes a la expiración del plazo anterior, se publicará con carácter definitivo la citada lista y se señalará el lugar y fecha de celebración de la segunda fase del examen.

4. Tribunales

4.1 El Tribunal calificador estará constituido de la siguiente forma:

Presidente: Don José María Gassó Vilafranca.

Vocales:

Don Pedro Alejandro de María Martín, Instituto de Contabilidad y Auditoría de Cuentas.

Don Pedro Rivero Torre, Catedrático de Universidad.

Don Jesús Rodríguez Hernández, Miembro del ROAC.

Don Aquilino Pravia Suárez, Miembro del ROAC (Secretario).

Asimismo, actuarán como suplentes de dicho Tribunal:

Presidente: Don Jesús Peregrina Barranquero.

Vocales:

Don Alberto Javier Patiño Romo, Instituto de Contabilidad y Auditoría de Cuentas.

Doña Begoña Giner Inchausti, Catedrática de Universidad.

Don Ramón Casals Creus, Miembro del ROAC.

Don Bartolomé Nadal Homar, Miembro del ROAC (Secretario).

4.2 A los miembros de dicho Tribunal les será de aplicación el régimen de abstención y recusación previsto en el capítulo III del Título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

4.3 El Tribunal se entenderá validamente constituido cuando se reúnan, al menos, tres de sus miembros titulares o sus respectivos suplentes.

4.4 El Secretario del Tribunal levantará acta de cada una de las sesiones que se celebren y el Instituto de Censores Jurados de Cuentas de España conservará de forma permanente las Actas de las sesiones, para su constancia en archivos.

4.5 El Presidente del Tribunal adoptará las medidas oportunas para garantizar que los ejercicios sean corregidos sin que se conozca la identidad de los examinados.

4.6 Finalizadas cada una de las fases del examen, el Secretario del Tribunal levantará sendas actas en las que hará constar la relación de personas que hayan superado cada una de ellas y emitirá certificados individuales acreditando tales extremos. Copia de cada una de las mencionadas listas será remitida por el Tribunal al Instituto de Contabilidad y Auditoría de Cuentas, acompañando, en el caso de la lista referida a las personas que hubieran superado la segunda fase del examen, la documentación acreditativa de la concurrencia en dichas personas de los requisitos exigidos en los artículos 22 y 23 del Real Decreto 1636/1990, de 20 de diciembre, por el que se aprueba el Reglamento que desarrolla la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, a fin de que, una vez comprobado el cumplimiento de los citados requisitos por el referido Instituto, se proceda por éste a su respectiva inscripción en el Registro Oficial de Auditores de Cuentas.

4.7 Las decisiones del Tribunal calificador podrán ser recurridas ante el propio Tribunal en el plazo de diez días naturales a partir de su respectiva publicación.

Dichos recursos consistirán en la solicitud de revisión de los exámenes con objeto de salvar errores que se hayan podido producir en el cálculo de las puntuaciones así como la no inclusión como correcta de alguna respuesta que sí lo fuesen, no pudiendo entrarse a valorar, en ningún caso, los criterios seguidos por el Tribunal calificador. La resolución de dichos recursos deberán adoptarse por mayoría del propio Tribunal calificador.

Lo que comunico a VV. EE. y a VV. II. para su conocimiento y efectos.

Madrid, 11 de mayo de 2001.

DE RATO Y FIGAREDO

Excmos, e Ilmos. Sres. Secretario de Estado de Economía, de la Energía y de la Pequeña y Mediana Empresa, Secretario de Estado de Comercio y Turismo, Subsecretario de Economía y Presidente del Instituto de Contabilidad y Auditoría de Cuentas.

Materias jurídicas

Derecho de Sociedades: Las sociedades en el marco económico. Sociedades civiles y sociedades mercantiles, tipos de sociedades mercantiles. La sociedad anónima: Constitución; variaciones del capital; transformación; fusión; disolución y liquidación. El control y la publicidad de las cuentas anuales en las sociedades anónimas. La sociedad de responsabilidad limitada: Aspectos jurídicos fundamentales.

Derecho Concursal: La quiebra: Nociones generales; clases; efectos; delimitación de la masa. Órganos de la quiebra. La suspensión de pagos: Nociones generales; solicitud; tramitación, efectos; órganos.

Derecho Tributario: Fundamentos y marco legal del sistema impositivo. Impuestos directos e indirectos. El impuesto sobre sociedades. El impuesto sobre el valor añadido. Otros impuestos.

Derecho Civil: Capacidad jurídica: Derecho y obligaciones. La persona física y la persona jurídica. El contrato: Diferentes tipos de contrato. La responsabilidad civil.

Derecho Mercantil: La legislación mercantil: Ámbito de aplicación. La empresa: Propiedad comercial. Transmisión, arrendamiento y usufructo de la empresa. El empresario: Condición e inscripción del empresario. El Registro Mercantil: Nociones generales sobre su organización y funcionamiento; funciones, en especial legalización de los libros de los empresarios, nombramiento de expertos independientes y auditores de cuentas y depósito y publicidad de las cuentas anuales. Los libros de los empresarios. La letra de cambio. El cheque. Los mercados de valores. Nociones generales sobre la Ley 24/88 del Mercado de Valores.

Derecho del Trabajo y de la Seguridad Social: El contrato de trabajo. Derechos y obligaciones de los empresarios y los trabajadores. Los conflictos laborales. El sistema de la seguridad social: Estructura y funcionamiento.

Otras materias

Sistemas de Información e Informática: Sistemas, procedimientos, organización y control interno en una empresa. Los sistemas informáticos. El hardware y el software en la organización. Control y organización de los datos. La seguridad informática.

Economía de la Empresa: Principios y objetivos de la gestión empresarial. La organización empresarial: Formas, funciones y procedimientos. Áreas de la estructura empresarial. La toma de decisiones en la empresa.

Economía Política y Financiera: Fundamentos de la economía. Los factores y agentes económicos. El mercado y los precios. El sistema financiero y bancario. La renta nacional y su distribución.

Matemáticas y Estadística: Matemáticas financieras. Interés simple e interés compuesto. El valor actual. Sistemas de amortización financiera. Nociones básicas de estadística descriptiva. El muestreo: Aplicaciones y técnicas.

Gestión Financiera de las Empresas: La planificación financiera de la empresa. La inversión empresarial. Criterios de evaluación de proyectos de inversión. Fuentes de financiación de la empresa.

Instrucciones para rellenar el modelo

(1) Deberán indicarse los cursos de formación teórica realizados a que se refiere el apartado e) de la base 2.2 de esta convocatoria, así como el nombre de la Corporación Pública representativa de auditores o el Centro de Enseñanza donde se hayan cursado, y acompañar a la solicitud el certificado emitido por la Corporación o Centro de Enseñanza correspondiente en la forma señalada en la base 3.2 de la misma.

Quienes tengan reconocida dicha formación teórica en una convocatoria anterior, deberán indicar la Orden Ministerial por la que se acordó publicar dicha convocatoria y acompañar certificado de la Corporación Profesional correspondiente a que se hace referencia en la base 3.2.

Quienes tengan reconocida expresamente dicha formación teórica por Resolución del Instituto de Contabilidad y Auditoría de Cuentas o del Ilmo. Sr. Subsecretario del Ministerio de Economía y Hacienda, en los términos establecidos en el mencionado apartado de la base 2.2, deberán indicarlo igualmente y acompañar la fotocopia de la correspondiente Resolución en la forma señalada en la base 3.2.

(2) Quienes se acojan a la dispensa general establecida en el número 3 de la Resolución de 10 de mayo de 1991 del Presidente del Instituto de Contabilidad y Auditoría de Cuentas, deberán indicar el título académico que poseen de entre los relacionados en este apartado y acompañar fotocopia compulsada del mismo en la forma señalada en la base 3.3.

Quienes hayan solicitado la dispensa específica por materias a que se refieren los números 1 y 2 de la citada Resolución, deberán indicar las materias dispensadas y acompañar fotocopia del documento emitido por el Instituto de Contabilidad y Auditoría de Cuentas, resolviendo sobre la mencionada dispensa o, en caso de que todavía no se hubiera producido tal resolución, copia de la solicitud presentada ante ese Organismo por el interesado.

(3) Quienes hayan superado la primera fase del examen en una convocatoria anterior deberán acreditarlo mediante certificado de la Corporación Profesional correspondiente que realizó dicha convocatoria.

Quienes estén dispensados de la primera fase del examen por estar en posesión del título universitario, a que se refiere el párrafo segundo del apartado a) de la base 2.4, deberá acompañar fotocopia compulsada del mencionado título, en la forma señalada en la base 3.5.

(4) Deberá indicarse el tiempo trabajado (años y meses completos) con persona habilitada para el ejercicio de auditoría de cuentas y en el ejercicio de esta actividad, así como el período trabajado en otros trabajos en el ámbito financiero y contable. Asimismo, quienes tengan reconocida dicha formación práctica en una convocatoria anterior, deberán indicarlo en la casilla correspondiente, sin que deba rellenar en este caso las casillas anteriores. Deberá acompañar a la solicitud la acreditación de este requisito en la forma establecida en la base 3.6.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid