Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La declaración sobre las tareas a desarrollar por las autoridades nacionales y regionales con el fin de garantizar una gestión correcta y eficaz de los Programas de los Fondos Estructurales en España para el período 2000-2006 que se incluye en los Programas Operativos y Documentos Únicos de Programación de los Objetivos 1 y 2, aprobados por la Comisión Europea para el mencionado período, señala en su punto 3 que la elaboración de los informes anuales y finales de ejecución de la intervención será responsabilidad de la autoridad de gestión, y que para ello las Comunidades Autónomas y el resto de los organismos ejecutores elaborarán sus informes parciales en relación con las actuaciones de su competencia dentro de la forma de intervención y lo remitirán, dentro de los plazos fijados, a la autoridad de gestión, que elaborará el informe definitivo y lo remitirá a la Comisión Europea.

Asimismo, el punto 5 de la mencionada declaración señala que las Comunidades Autónomas y el resto de los organismos ejecutores garantizarán la regularidad de las operaciones de su competencia cofinanciadas en el ámbito de la intervención de que se trate, para lo cual establecerán los dispositivos que acrediten la legalidad de los gastos cofinanciados, poniendo en marcha los mecanismos de control interno y supervisión que permitan garantizar los principios de una correcta gestión financiera. Ello les facilitará la presentación ordenada a la autoridad pagadora de certificaciones de gasto con el detalle y periodicidad requeridos, certificaciones que deberán ir firmadas por el responsable de la gestión de Fondos Estructurales en la Comunidad Autónoma u organismo de que se trate, así como por el responsable del control financiero (interventor, director económico-financiero o figura asimilable) correspondiente. Dichas certificaciones serán la base de los certificados que la autoridad pagadora remitirá a la Comisión solicitando los correspondientes pagos intermedios. Todo ello contribuirá a la fluidez de los flujos financieros de la Comisión al Estado miembro y de éste a los beneficiarios finales a través de las correspondientes autoridades pagadoras. Por su parte, el artículo 32, apartado 3.o, del Reglamento (CE) número 1260/1999 del Consejo, de 21 de junio de 1999, por el que se establecen disposiciones generales sobre los Fondos Estructurales dispone que los Estados Miembros velarán por que, en la medida de lo posible, las solicitudes de pagos intermedios se presenten a la Comisión de manera agrupada tres veces al año, debiendo presentarse la última a más tardar el 31 de octubre.

A su vez, el artículo 37, apartado 1, del mencionado Reglamento establece que cuando se trate de una intervención plurianual, la autoridad de gestión enviará a la Comisión, dentro de los seis meses siguientes al final de cada año civil completo de ejecución, un informe anual de ejecución.

Con la finalidad de llevar a cabo durante el corriente período de programación una correcta y ordenada gestión de las intervenciones del Marco de Apoyo Comunitario (MAC) del Objetivo 1 y de los Documentos Únicos de Programación (DOCUP) del Objetivo 2, conocido el criterio de las autoridades pagadoras designadas, y en base a las atribuciones que le corresponden conforme a lo señalado en la declaración arriba mencionada, esta Dirección General considera necesario fijar los plazos y modalidades para que los organismos gestores transmitan a las autoridades de gestión o de pago la documentación pertinente.

Por lo expuesto acuerda dictar las siguientes instrucciones a los organismos ejecutores y a los órganos intermedios:

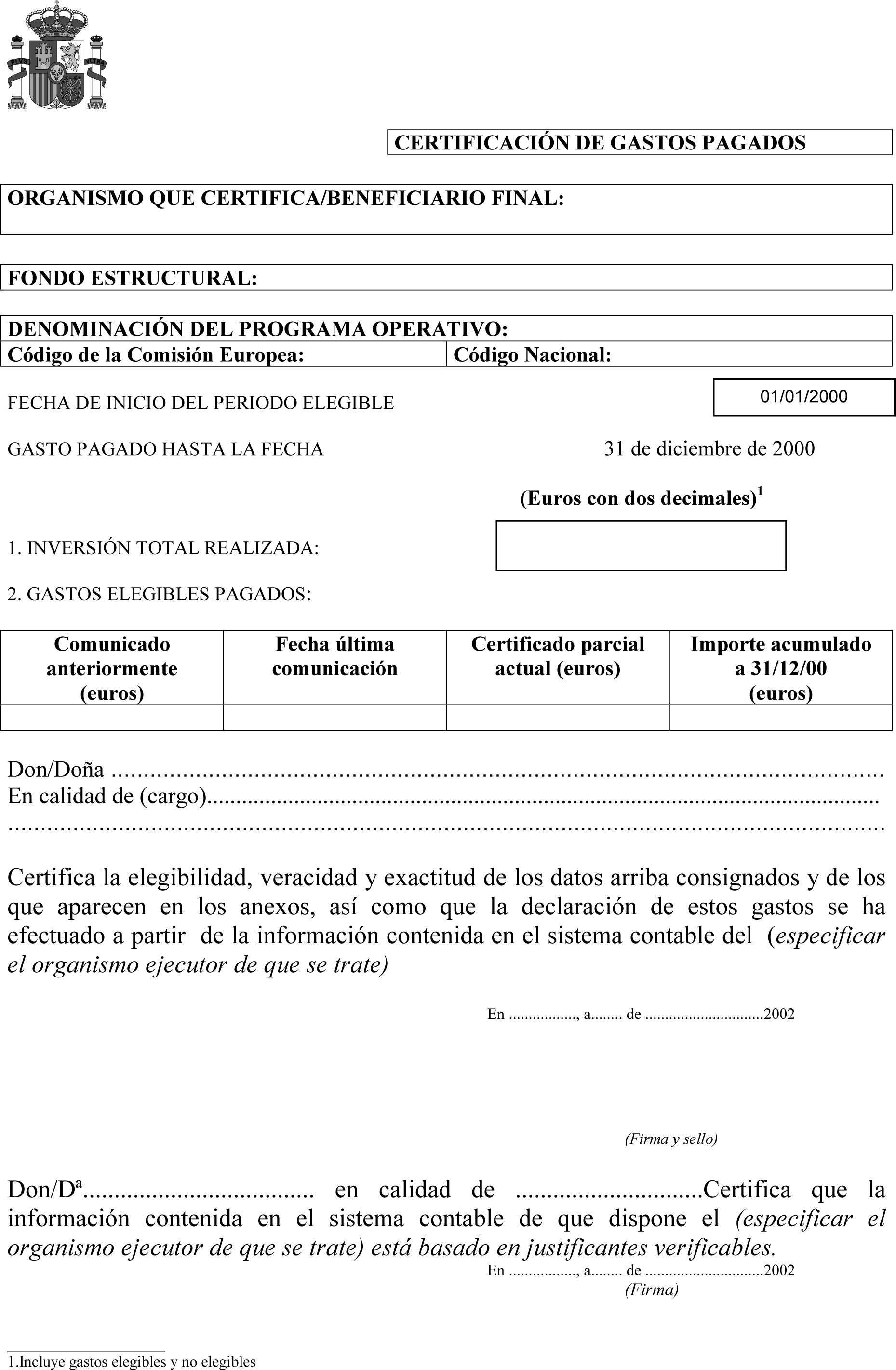

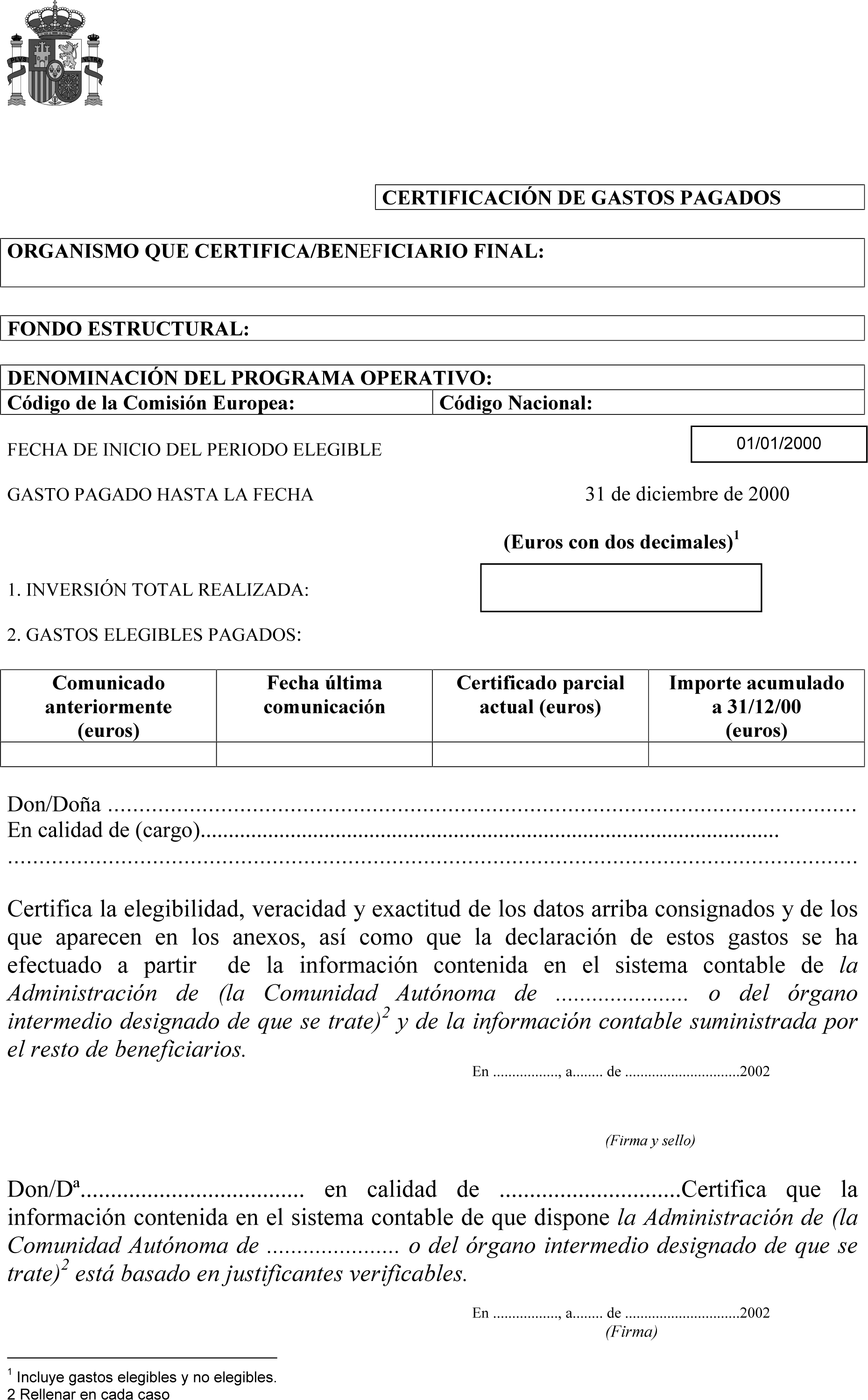

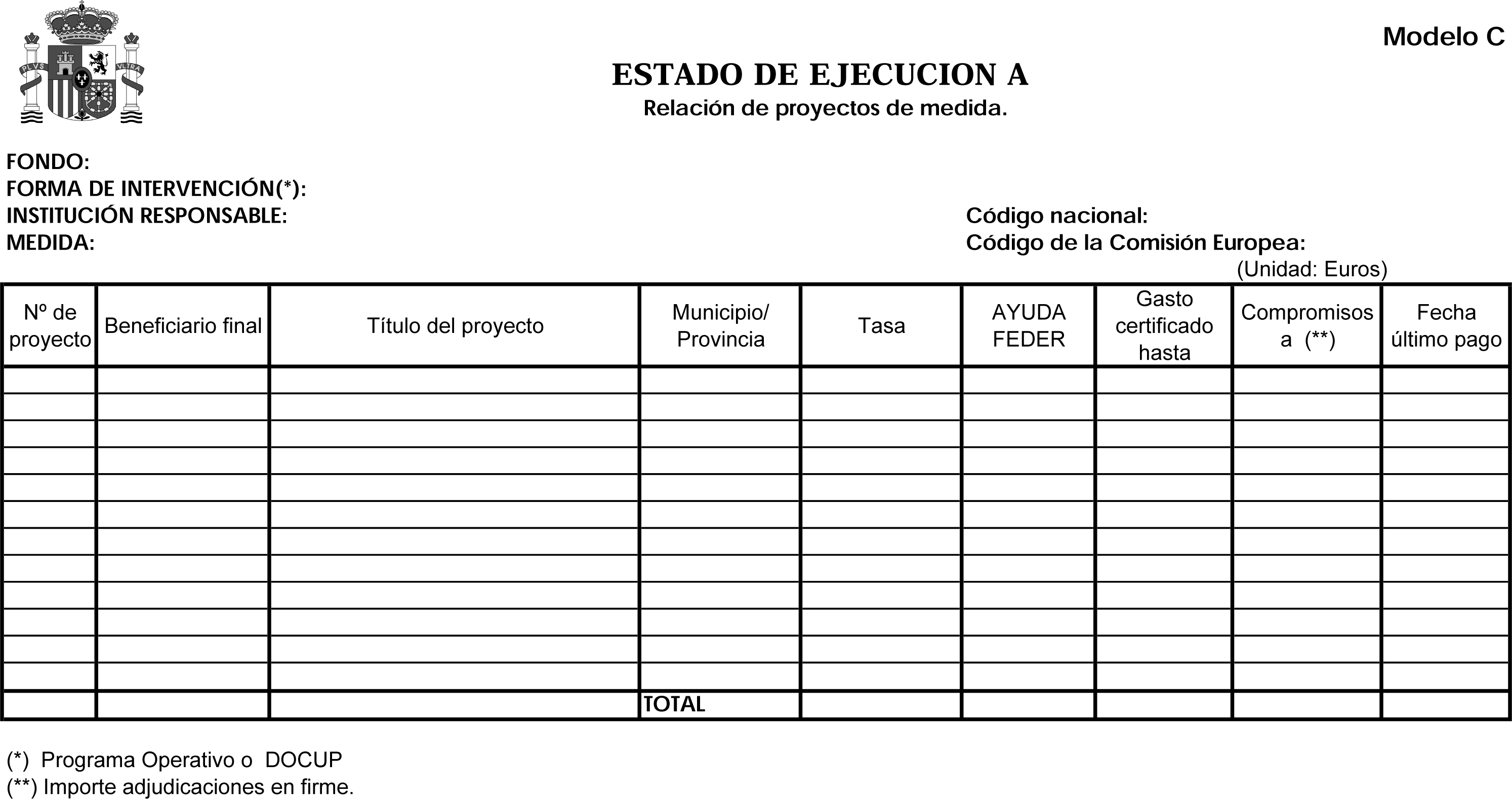

1.a Presentación a las autoridades de pago de las certificaciones de gasto realizado de actuaciones cofinanciadas por los Fondos Estructurales.

Los organismos ejecutores o los órganos intermedios en su caso designados, enviarán a las autoridades de pago las certificaciones de gasto realizado, en los modelos que se acompañan como anexo 1, a más tardar el día 15 de los meses de marzo, junio y octubre de cada año. Las certificaciones de gasto que no hayan sido recibidas por las autoridades de pago en las fechas indicadas no se incluirán en las solicitudes de pago a presentar por la correspondiente autoridad pagadora a la Comisión inmediatamente después.

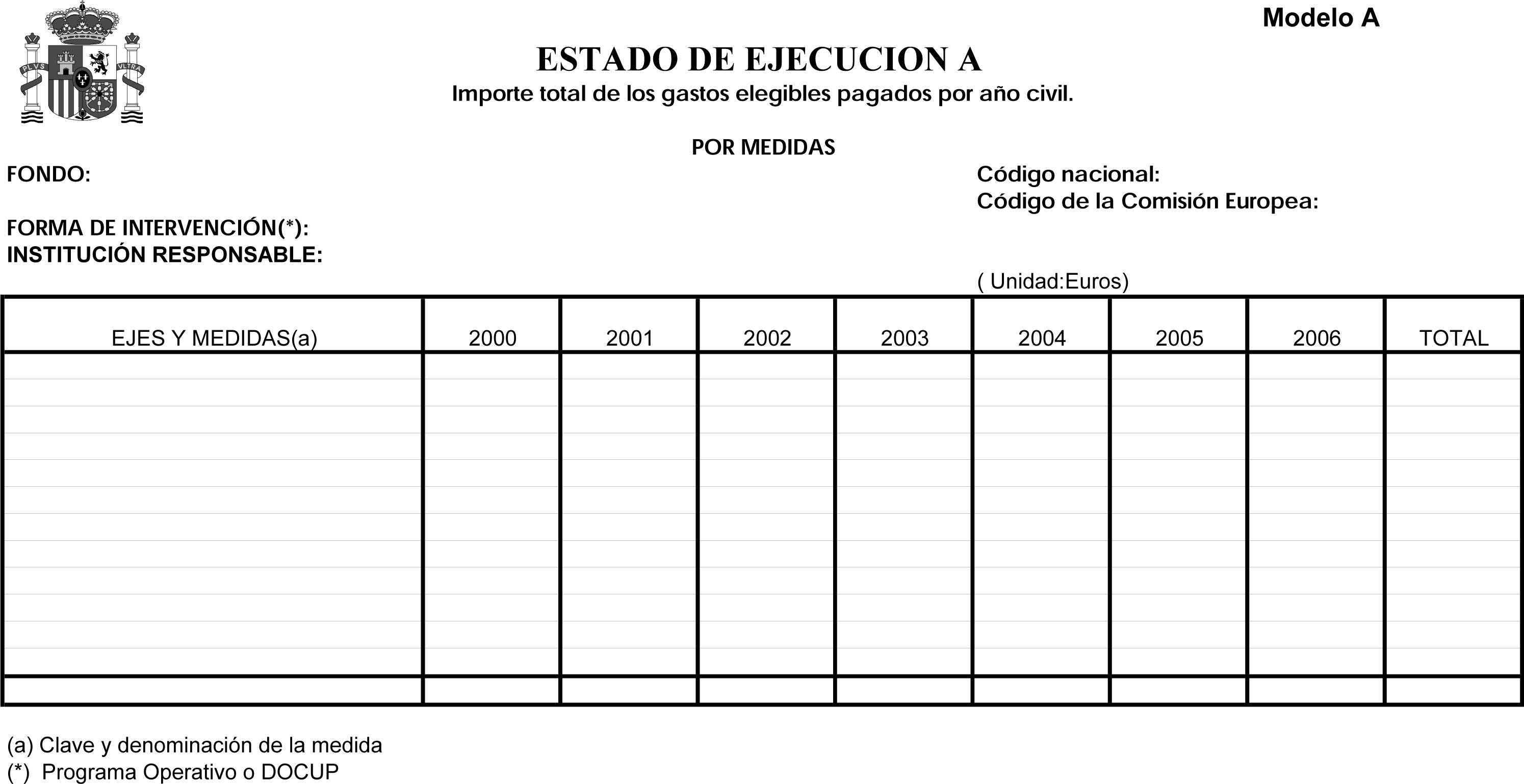

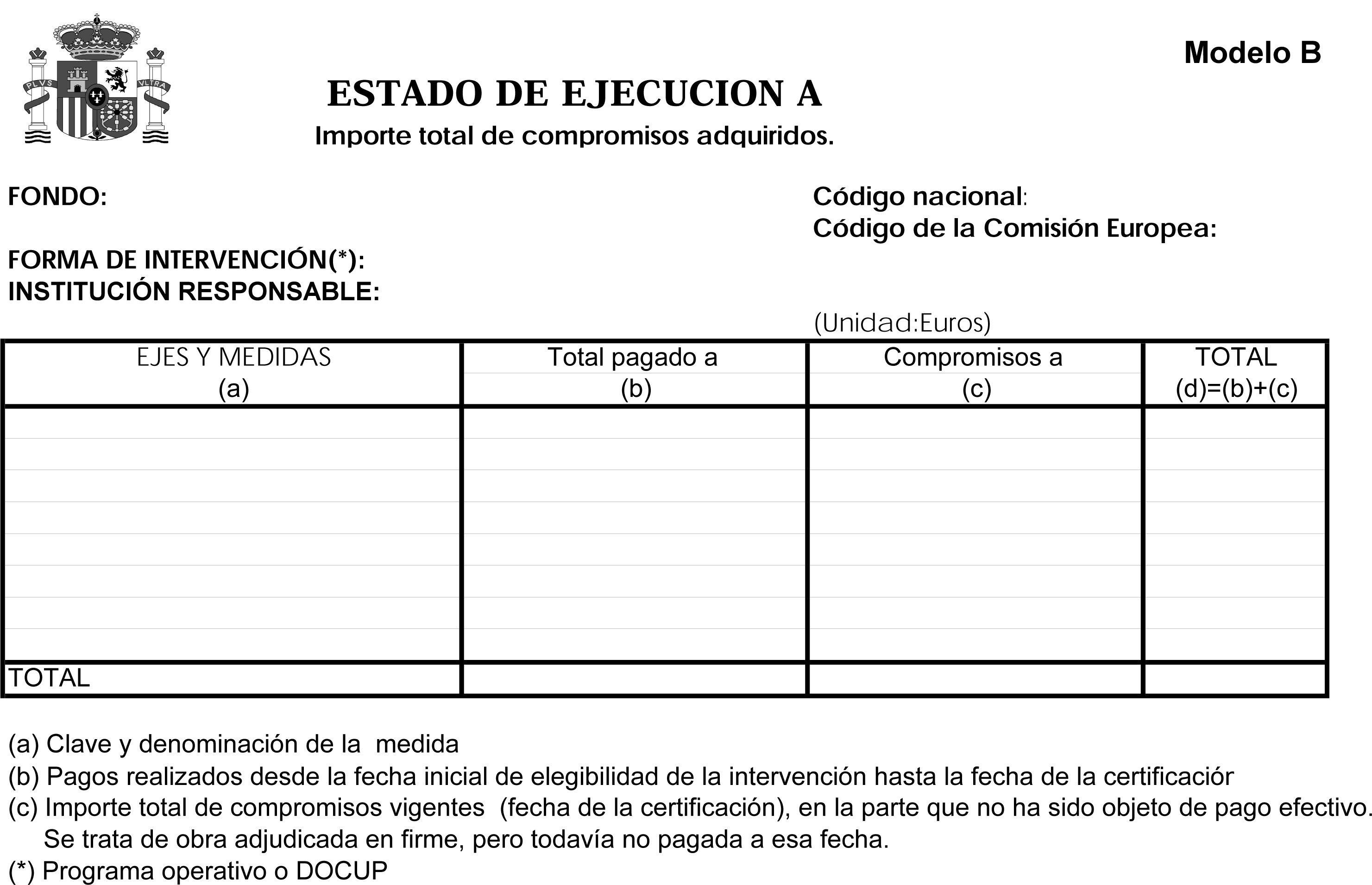

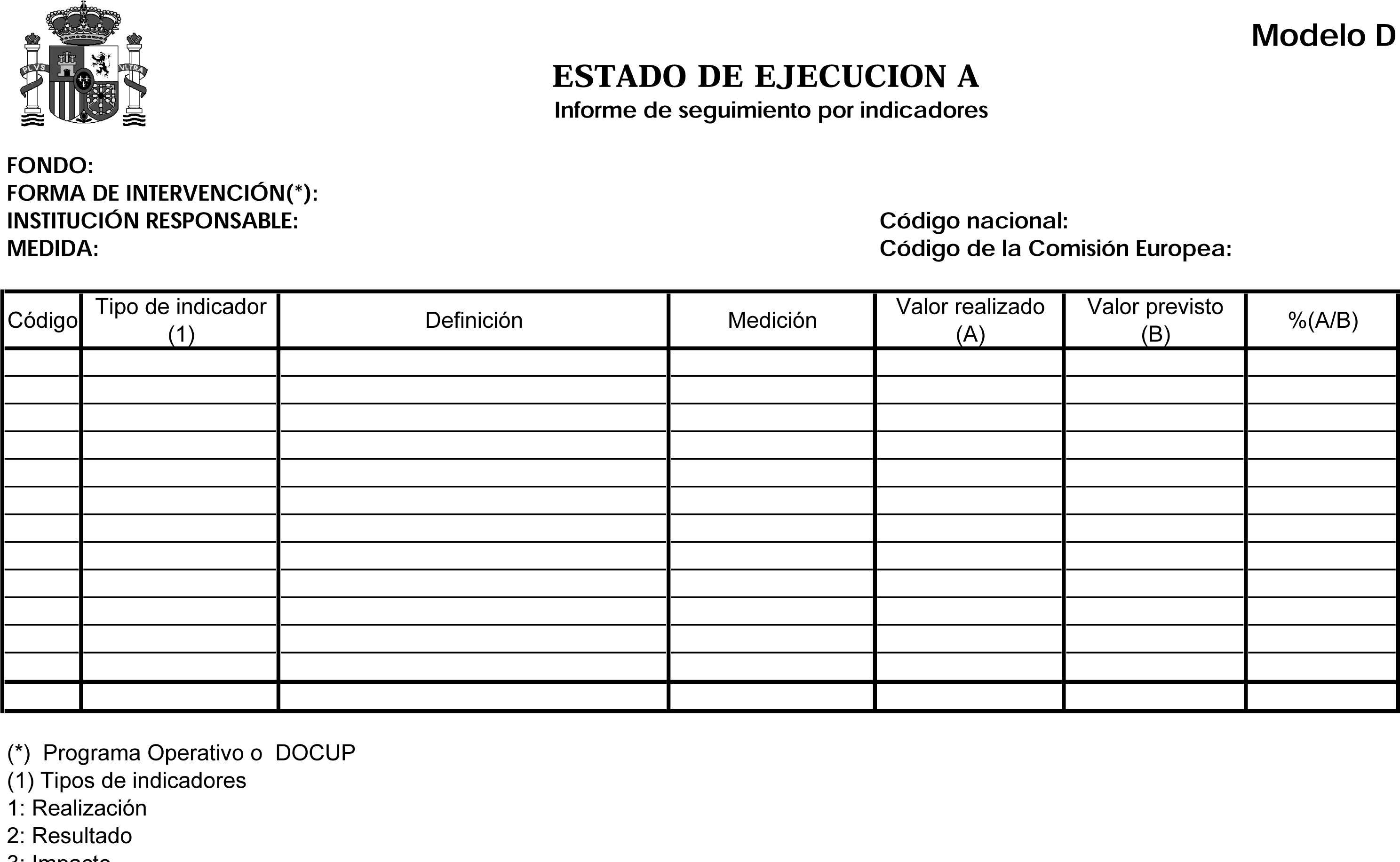

2.a Presentación de informes de ejecución anuales.

Los organismos ejecutores o los órganos intermedios en su caso designados, enviarán a las autoridades de gestión los informes de ejecución de todos los Fondos y relativos a las actuaciones de su competencia durante el año anterior, de acuerdo con el contenido del documento que se incorpora como anexo 2 a esta Resolución y que recoge los apartados contenidos en el artículo 37 del Reglamento 1260/1999, a más tardar el día 15 de abril de cada año. Los informes que no se hayan recibido en dicha fecha no se incluirán en el informe global de la intervención que se someterá a aprobación del correspondiente Comité de seguimiento para su posterior envío a la Comisión Europea, considerándose el organismo de que se trate responsable de las eventuales consecuencias que tal hecho provoque.

Madrid, 1 de marzo de 2002.–El Director general, Julio Gómez-Pomar Rodríguez.

El presente documento recoge las orientaciones sobre el objetivo y el contenido del informe anual de ejecución de las intervenciones de los Fondos Estructurales para el período 2000-2006. Dichas orientaciones se basan en la información ya contenida en el Reglamento general de los Fondos Estructurales (1), el Vademécum (2) y otros documentos de orientación (3) de la Comisión.

(1) Artículo 37 del Reglamento general de los Fondos Estructurales (número 1260/1999).

(2) «Vademécum: Planes y documentos de programación para los Fondos Estructurales 2000-2006.»

(3) Documento de trabajo número 3 «Indicadores de seguimiento y evaluación: orientaciones metodológicas»; Orientaciones del FSE en materia de seguimiento y evaluación «Orientaciones para los sistemas de seguimiento y evaluación del FSE»; Documento de trabajo acerca de los indicadores comunes para el seguimiento de la programación del desarrollo rural número VI/12006/00.

El objeto es ofrecer un marco homogéneo que garantice cierta coherencia en la elaboración de los informes anuales por los Estados miembros; asimismo, servirán de documento de referencia:

a las autoridades de gestión, que dispondrán así de una descripción pormenorizada de los datos que han de comunicarse a la Comisión;

a los enlaces en los países, que contarán así con una ayuda operativa para el análisis de los informes anuales.

Estas orientaciones tienen asimismo por objeto definir los datos comunes que deben presentarse en todo informe anual. En caso de que la Comisión y la autoridad de gestión hayan decidido, de común acuerdo, la inclusión de datos suplementarios en atención a la naturaleza específica de un programa, tales datos deberán figurar asimismo en el informe anual.

Durante la vigencia de un programa, puede variar el peso atribuido a las distintas prioridades de gestión (por ejemplo, cuando se trate de informar sobre la labor de control, los primeros informes tenderán a concentrarse en el desarrollo de los sistemas de control, en tanto que los siguientes se referirán a los resultados de la labor desarrollada). El informe anual deberá reflejar tales diferencias.

Las orientaciones están estructuradas de la siguiente manera:

1. Objetivo del informe anual.

2. Elaboración y adopción del informe anual.

3. Contenido que debe tener el informe anual.

1. Objetivo del informe anual

El informe anual constituye un documento clave para la gestión de los nuevos programas de los Fondos Estructurales y resulta indispensable en las discusiones entre la Comisión y la autoridad de gestión sobre la evolución de dichos programas. Asimismo, permite al Comité de seguimiento comprobar anualmente el estado de los programas, y representa la principal fuente de información en la que basar un debate eficaz entre la autoridad de gestión y la Comisión con motivo del examen anual (4). Éste, a su vez, permite analizar los principales resultados del año transcurrido y determinar las posibles actuaciones orientadas a incrementar la eficacia de los Fondos Estructurales.

Por lo demás, el informe anual constituye una de las condiciones necesarias para que la Comisión siga efectuando los pagos intermedios.

(4) Apartado 2 del artículo 34 del Reglamento general.

2. Elaboración del informe anual

Toda intervención plurianual (5) de los Fondos deberá quedar plasmada en un informe anual. Los programas operativos, los documentos únicos de programación y los programas de iniciativa comunitaria requieren, por tanto, la elaboración de un informe anual.

(5) Letra e) del artículo 9 del Reglamento general.

Si bien la elaboración del informe anual corresponde a la autoridad de gestión, éste debe ser aprobado por el Comité de seguimiento antes de remitirse a la Comisión. Esta etapa es importante de cara a la cooperación en la gestión y la ejecución de los programas.

De acuerdo con lo dispuesto en el Reglamento general, la autoridad de gestión «enviará un informe anual de ejecución dentro de los seis meses siguientes al final de cada año civil completo de ejecución» (apartado 1 del artículo 37). La autoridad de gestión deberá atender a la necesidad de organizar una reunión del Comité de seguimiento con vistas a la aprobación del informe anual antes de remitirlo a la Comisión.

El informe final (elaborado en 2009 y que comprenderá el año 2008) deberá remitirse a la Comisión dentro de los seis meses siguientes al momento a partir del cual dejen de ser subvencionables los gastos.

Este procedimiento no deberá seguirse respecto de las intervenciones cuya duración sea inferior a dos años. En este caso, la autoridad de gestión presentará simplemente un informe final a la Comisión dentro de los seis meses siguientes al último pago efectuado por la autoridad pagadora (6).

(6) Apartado 1 del artículo 37 del Reglamento general.

La Comisión dispone de dos meses para pronunciarse sobre el informe anual de ejecución, salvo en el caso del informe final, en que el plazo se amplía a cinco meses. Durante ese plazo, la Comisión debe determinar si el informe es satisfactorio. Si considera que el informe no es satisfactorio, la Comisión debe comunicarlo al Estado miembro en un plazo de dos meses (cinco meses cuando se trate del informe final). De no pronunciarse en el plazo establecido, se entiende que la Comisión acepta el informe. Aunque resulta difícil definir con precisión lo que cabe calificar de «satisfactorio», a la hora de valorar los informes, se tomarán en consideración los siguientes aspectos:

Cobertura: ¿recoge efectivamente el informe anual todos los datos apuntados en las presentes orientaciones (punto 4, a continuación), así como toda información suplementaria acordada bilateralmente según el principio de cooperación entre el Estado miembro y la Comisión?

Calidad: ¿ofrece el informe una exposición clara y completa de la ejecución de la intervención y de los aspectos que inciden en su eficacia?

3. Contenido del informe anual

Al especificar el contenido del informe anual, se pretende dar a conocer las expectativas de la Comisión con mayor transparencia. Los reglamentos permiten cierta flexibilidad en la utilización de los Fondos Estructurales a fin de adaptarse a las necesidades específicas de los ámbitos nacional, regional y local. Los Estados miembros deben optar por el planteamiento que mejor les permita describir y analizar los aspectos clave de la ejecución de la intervención durante el año transcurrido.

En la presente sección se especifican los elementos que, de acuerdo con el artículo 37 del Reglamento 1260/99, deberán necesariamente describirse en el informe anual. Es evidente que el informe podrá contener asimismo otros puntos que revistan importancia desde el punto de vista de la ejecución, en función de las obligaciones específicas definidas, respecto de cada una de las formas de intervención, en la decisión de aprobación, o que deban definirse con arreglo al principio de cooperación entre la autoridad de gestión y la Comisión.

3.1 Cambios en las condiciones generales que afecten a la ejecución de la intervención.

Se deberá describir «cualquier cambio en las condiciones generales que afecte a la ejecución de la intervención, en particular las tendencias socioeconómicas significativas, los cambios en las políticas nacionales o sectoriales y en el marco de referencia establecido en el artículo 9». El Reglamento es preciso, pues dispone que únicamente deben incluirse en el informe los datos importantes y novedosos en relación con la situación de partida descrita en el texto del PO/DOCUP/PIC, y que, además, tales cambios han de afectar a la ejecución de la intervención.

En lo que respecta al marco de referencia para los recursos humanos definido en el artículo 9 del Reglamento, cabe señalar que no se trata de elaborarlo de nuevo, sino de presentar las nuevas iniciativas importantes en el ámbito de las políticas de empleo, incluidas la Estrategia Europea de Empleo, las Directrices y las recomendaciones, así como toda nueva circunstancia observada en relación con los recursos humanos que pudiera tener repercusiones en la ejecución de la intervención.

Asimismo, el Reglamento dispone que deben describirse, en su caso, las repercusiones de los citados cambios sobre las condiciones generales de ejecución, en particular, en lo que respecta a la coherencia entre las intervenciones de los distintos Fondos Estructurales o entre éstas y las de los demás instrumentos financieros (Fondo de Cohesión, BEI). Este aspecto es particularmente importante por lo que se refiere a las intervenciones integradas de los Objetivos 1 y 2.

Deberán exponerse asimismo en el informe los posibles problemas vinculados a la cofinanciación nacional (pública o privada) de las intervenciones de los Fondos Estructurales.

3.2 Situación en que se encuentre la aplicación de los ejes prioritarios y las medidas.

Respecto de cada Fondo, el informe debe describir la situación en que se encuentre la aplicación de los ejes prioritarios y las medidas correspondientes, en relación con sus objetivos específicos, cuantificando, en el momento en que se presten a cuantificación y en el plano pertinente en cada caso (ejes prioritarios o medidas), los indicadores físicos, de resultado y de impacto a que se refiere el artículo 36 del Reglamento (CE) 1260/99 del Consejo.

El informe debe exponer los avances registrados en la aplicación, con referencia tanto a los ejes prioritarios de la intervención como a las distintas medidas. Ello implica que, en el caso de las intervenciones integradas correspondientes a los Objetivos 1 y 2, el informe debe presentar el estado de aplicación del PO/DOCUP en relación con cada una de las medidas, con el eje prioritario, y con el conjunto de medidas cofinanciadas por cada Fondo dentro de un eje prioritario y/o del PO/DOCUP.

El informe debe presentar los datos que permitan el seguimiento, incluidos los indicadores cuantificados, desde el momento en que se presten a cuantificación. Puede ocurrir que no se disponga de datos cuantificados, con respecto a determinadas intervenciones, a la hora de elaborar el primer informe anual. Como es natural, los informes deben evolucionar. Bajo esta óptica, sería aceptable que el primer informe no contuviera todos los datos cuantitativos previstos, siempre que tales omisiones se subsanaran en el segundo informe anual.

Cabe mencionar algunos extremos importantes que habrán de tenerse en cuenta, a saber:

El estado de aplicación de todas las medidas, incluida la cuantificación de los indicadores de realización física previstos en la intervención (basados en los documentos de orientación citados en la nota a pie de página número 3).

La cuantificación y el análisis de los indicadores físicos por medida, según figuren en los complementos de programación; en caso de que falten los datos numéricos, deberá indicarse en el informe cuándo estarán disponibles tales datos.

La justificación de las posibles modificaciones de los complementos de programación (en términos de medidas, indicadores...).

Las condiciones de ejecución y las dificultades experimentadas a lo largo del año, así como la manera en que las autoridades las han superado.

Es asimismo necesario ofrecer una interpretación de los indicadores financieros en relación con las realizaciones físicas. Dicha interpretación debería integrar análisis cualitativos sobre los progresos realizados en la ejecución de la intervención frente a los objetivos fijados inicialmente. En efecto, el informe debe incluir todo elemento pertinente (tanto positivo como negativo) que incida en el cumplimiento de las prioridades y la aplicación de las medidas contenidas en el programa.

Asimismo, el informe anual debería presentar, en principio, una comparación entre los progresos registrados en lo que respecta a los ejes prioritarios y las medidas, por una parte, y las previsiones efectuadas «ex ante», por otra. En este caso, deberán mencionarse también las medidas correctivas previstas si la comparación arroja una divergencia.

El informe anual deberá contener información sobre las técnicas de ingeniería financiera (a efectos de lo dispuesto en el apartado 3 del artículo 28 del Reglamento número 1260/1999) aplicadas, en su caso, en relación con las medidas de la intervención.

En el caso específico de las intervenciones cofinanciadas por el FSE en virtud del Objetivo 1 en las que sea importante el componente de «recursos humanos» (programas sectoriales de empleo y educación o programas regionales con un componente importante de recursos humanos), el informe debería incluir una descripción de la contribución (cualitativa, cuantitativa y financiera) del programa a las medidas en favor de la Estrategia Europea de Empleo y a los planes de actuación nacionales en la materia.

Por lo demás, debería ofrecerse una descripción de la manera en que, en las intervenciones, se ha atendido a las tres prioridades transversales (desarrollo local, igualdad entre hombres y mujeres y dimensión del empleo en la sociedad de la información) definidas en el artículo 2 del Reglamento 1784/99 sobre el FSE.

En lo que respecta a los programas del Objetivo 2 en los que participa el FSE, los informes deberían describir el modo en que se ha favorecido, tanto desde el punto de vista estratégico como operativo, la complementariedad entre los Objetivos 2 y 3, así como las disposiciones prácticas adoptadas por la autoridad de gestión para asegurar una gestión sana y eficaz del FSE.

3.3 Ejecución financiera.

El informe debe presentar los datos financieros en forma de cuadro recapitulativo (modelo previsto en la Aplicación Fondos 2000), que recoja, respecto de un año determinado, la relación de los gastos totales (no la contribución de cada Fondo, sino el coste total o el gasto público total, según la opción elegida) certificados por la autoridad pagadora, así como la relación de los pagos recibidos de la Comisión, al objeto de reflejar los flujos financieros entre la Comisión y la autoridad pagadora.

Por otra parte, convendría que el informe anual presentase los datos financieros agregados desde el comienzo de la programación, sobre la base del estado de gastos más reciente.

Asimismo, el informe anual debería incluir, en principio, una comparación entre la ejecución financiera efectiva y las previsiones de ejecución. En este caso, deberán mencionarse también las medidas correctivas previstas si la comparación arroja diferencias.

El informe anual debe presentar, respecto de cada medida, su clasificación según los ámbitos de intervención normalizados (véase el punto 3 del anexo IV del Reglamento número 438/2001). Deberán figurar, asimismo, las medidas a las que se hayan asignado varios códigos, con indicación del porcentaje correspondiente a cada ámbito.

Cabe subrayar que los gastos totales certificados por la autoridad pagadora deberán corresponder a pagos efectivamente realizados por los beneficiarios finales y se justificarán mediante facturas pagadas o documentos contables de valor probatorio equivalente.

La ejecución financiera correspondiente al año precedente se calculará atendiendo a la relación entre el volumen total de los gastos certificados por la autoridad pagadora respecto de cada medida y el coste total subvencionable de la medida, según se define en la última versión del complemento del programa (7).

(7) Debe tenerse en cuenta, no obstante, que en algunos casos puede registrarse una diferencia importante entre las realizaciones y los gastos efectivamente pagados sobre el terreno por la autoridad pagadora; en tal caso, el informe tratará de determinar las causas de dicha diferencia y de justificarla.

La ejecución financiera en las zonas acogidas a la ayuda transitoria deberá presentarse de manera diferenciada por cada eje prioritario.

En algunos casos podrá acordarse la inclusión de otros cuadros de financiación más pormenorizados destinados a completar el examen de la ejecución financiera anual.

3.4 Indicadores sobre la reserva de eficacia.

Con arreglo al artículo 44 del Reglamento general, el informe anual debe proporcionar una cuantificación de los indicadores de eficacia, de gestión y de ejecución financiera elegidos por el Estado miembro en concertación con la Comisión, a fin de determinar la asignación de la reserva de eficacia general. Deberán tomarse, asimismo, en consideración las posibles dificultades o problemas derivados de la cuantificación de dichos indicadores, de la pertinencia de los objetivos, de los umbrales, etc. (así como las medidas previstas para subsanar tales dificultades/problemas).

El informe correspondiente al 2003 deberá ser preciso a este respecto. En efecto, deberá describir la incidencia, en cada intervención, de la asignación de la reserva de eficacia.

3.5 Disposiciones adoptadas por la autoridad de gestión y el Comité de seguimiento para garantizar la calidad y la eficacia de la ejecución.

Es importante subrayar que el informe debe abarcar no sólo las iniciativas adoptadas por la autoridad de gestión, sino también las adoptadas por el Comité de seguimiento en sus reuniones, a fin de mejorar la calidad y potenciar el impacto del programa.

A este respecto, el informe debe indicar, de acuerdo con lo dispuesto en el artículo 34 del Reglamento, si en el año precedente se han efectuado adaptaciones del contenido del complemento del programa, bien a instancias del Comité de seguimiento, o bien por iniciativa de la autoridad de gestión, destinadas a ajustar el peso relativo de las distintas medidas dentro de un eje prioritario con objeto de incrementar la eficacia de la intervención.

3.5.1 Acciones de seguimiento y evaluación: La importancia que se concede actualmente al seguimiento y la evaluación en la gestión de las intervenciones es mayor que en el pasado. A fin de optimizar la utilización de los Fondos Estructurales, resulta fundamental disponer de sistemas de seguimiento y evaluación eficaces. Los informes anuales deberán explicar la labor desarrollada para mejorar el seguimiento y la evaluación, centrándose, en particular, en lo siguiente:

Estado de la recopilación de datos para la elaboración de los indicadores, según lo expuesto en el punto 3.2. Los indicadores deberán recopilarse y analizarse sistemáticamente. Los avances registrados con respecto a los indicadores elaborados en el complemento del programa deberán exponerse y analizarse, con vistas a su utilización a la hora de distribuir la reserva de eficacia.

Cualquier problema que se derive de la aplicación de los indicadores, con indicación detallada de las medidas adoptadas por la autoridad de gestión para solventarlo.

Los temas abordados por el Comité de seguimiento durante el año transcurrido (además de los problemas específicos planteados, que se tratan en el siguiente punto 3.5.3.).

La naturaleza de cualquier otro comité encargado de analizar el seguimiento y la evaluación, así como la situación de sus trabajos y los problemas abordados por dicho comité.

Los temas tratados por cualquier grupo de trabajo temático que pueda constituirse para supervisar la aplicación de los programas en un ámbito determinado (medio ambiente, igualdad de oportunidades, etc.) y la situación de sus trabajos.

Cualquier problema o aspecto clave abordado en los informes de evaluación elaborados durante el año precedente. En el momento de la revisión intermedia, el informe correspondiente al 2003 deberá contener una síntesis de los resultados de la evaluación intermedia, que permita comprobar los avances registrados en la ejecución de la intervención, así como una descripción de la manera en que se ha atendido a las recomendaciones consiguientes a las evaluaciones.

Una descripción del modo en que se ha tenido presente la igualdad entre hombres y mujeres en las actividades de seguimiento y evaluación. Las estadísticas deberán desglosarse por sexo (8).

(8) Apartado 2 del artículo 36 del Reglamento general.

3.5.2 Acciones de control financiero: Teniendo en cuenta que la responsabilidad del control financiero de las intervenciones recae fundamentalmente en los Estados miembros, el informe anual de ejecución deberá incluir:

referencias al informe anual sobre los sistemas de gestión y control, según lo previsto en el artículo 13 del Reglamento número 438/2001. En la reunión anual prevista en cumplimiento de lo dispuesto en el apartado 3 del artículo 38 del Reglamento general, se hará referencia a dicho informe y se extraerán las oportunas conclusiones;

confirmación de que los Fondos se utilizan conforme a los principios de buena gestión financiera;

un resumen de los problemas significativos que se hayan planteado al gestionar la intervención, y de las medidas adoptadas, en su caso, incluidas las adoptadas en respuesta a las recomendaciones de adaptación recibidas o a la exigencia de medidas correctivas (véase el punto 3.5.3);

las repercusiones financieras de las irregularidades observadas, las medidas ya adoptadas o aún pendientes para subsanar dichas irregularidades y, cuando proceda, las modificaciones de los sistemas de gestión y control.

3.5.3 Resumen de los principales problemas: Este punto reviste especial importancia, dado su carácter estratégico y su vinculación con las observaciones y recomendaciones formuladas con ocasión del examen anual previsto en el artículo 34 y del examen de los aspectos relativos al control previsto en el artículo 38.

El informe anual deberá ofrecer un resumen de los principales problemas que haya planteado la gestión de la intervención y de las iniciativas adoptadas para solventarlos. Los problemas que pueden influir en la gestión de la intervención son múltiples y variados y pueden incluir, además de aspectos cuantitativos y cualitativos directamente vinculados a la ejecución, otros que, sin guardar relación directa con la intervención, repercuten o influyen directamente sobre su ejecución (por ejemplo, modificaciones legislativas o variaciones inesperadas en el contexto socioeconómico).

Las medidas destinadas a subsanar los referidos problemas se adoptan, bien por iniciativa de la autoridad de gestión o del Estado miembro, bien a instancias del Comité de seguimiento, o bien a raíz de las recomendaciones motivadas formuladas por la Comisión y tendentes a adaptar la intervención con objeto de mejorar los procedimientos de seguimiento o de gestión (apartado 2 del artículo 34) y corregir las irregularidades detectadas que aún persistan (apartado 4 del artículo 38).

En caso de que la autoridad de gestión decida no efectuar las adaptaciones recomendadas por la Comisión con arreglo a lo dispuesto en el apartado 2 del artículo 34, deberá explicar los motivos de su negativa en el informe anual. En cambio, cuando las recomendaciones se refieran a medidas correctivas, según lo previsto en el apartado 4 del artículo 38, la autoridad de gestión deberá obligatoriamente adoptar las medidas exigidas por la Comisión en el plazo fijado por ésta e informarle, a través del informe anual, de las disposiciones adoptadas al efecto.

3.5.4 Utilización de la asistencia técnica: El informe deberá indicar la manera en que se han utilizado en el año anterior los fondos destinados a actividades de asistencia técnica. De acuerdo con la norma número 11 del Reglamento 1685/2000, de la Comisión sobre los gastos subvencionables, procede hacer una distinción entre las actividades de gestión, ejecución, seguimiento y control cuyos gastos están sujetos a los límites establecidos en el citado Reglamento, y las demás actividades (como evaluación, publicidad, estudios o conferencias), para las que el Reglamento no establece límite alguno.

3.5.5 Medidas adoptadas para dar publicidad a la intervención: Se deberá informar anualmente de las medidas adoptadas en virtud del Reglamento número 1159/2000, sobre las actividades de información y publicidad que deben llevar a cabo los Estados miembros en relación con las intervenciones de los Fondos Estructurales. Dichas actuaciones van dirigidas a dos tipos de destinatarios:

Por una parte, los beneficiarios finales potenciales (como los interlocutores económicos y sociales, las ONG o los organismos para el fomento de la igualdad entre hombres y mujeres), al objeto de informarles de las posibilidades que el programa ofrece.

Por otra, el público, en general, a fin de que conozca el papel que desempeña la Unión Europea en la ejecución de la intervención, así como los progresos y resultados alcanzados.

De hecho, se debe informar de los avances registrados en la ejecución del plan de comunicación presentado en el complemento del programa, destacando las actuaciones realizadas en favor de los destinatarios antes mencionados y el impacto de las mismas.

3.6 Medidas adoptadas para garantizar la compatibilidad con las políticas comunitarias y la coordinación global.

Se deberá indicar las disposiciones adoptadas con motivo de la intervención para garantizar la observancia de las políticas comunitarias, incluidas la normativa de competencia, la normativa en materia de contratación pública, las medidas de protección del medio ambiente, las encaminadas a la eliminación de desigualdades y las de fomento de la igualdad entre hombres y mujeres.

En lo que respecta a las actuaciones en materia de desarrollo rural, el informe indicará, específicamente, las medidas tendentes a garantizar la compatibilidad con la política agrícola común, en general, y particularmente las orientadas al cumplimiento de lo dispuesto en el apartado 3 del artículo 37 del Reglamento número 1257/1999.

Con arreglo a lo dispuesto en el artículo 1 del Reglamento FSE, el informe anual deberá prestar particular atención a la contribución de los Fondos Estructurales a la Estrategia Europea de Empleo y a las Directrices anuales sobre el empleo.

En lo que se refiere a la política de competencia, el informe anual deberá indicar si efectivamente se ha recurrido a los mecanismos de ayuda estatal anunciados en el documento de programación, respecto de las medidas y dentro de los límites previstos. Es particularmente importante cerciorarse de que exista una total coherencia entre el contenido del informe anual y el sistema de información anual previsto en los reglamentos de exención relativos a las ayudas a las PYME, las ayudas «de minimis» y las ayudas de formación.

Las modificaciones introducidas en el cuadro de ayudas estatales anejo al PO/DOCUP deberán señalarse y justificarse.

3.7 Situación y financiación de los grandes proyectos y de las subvenciones globales.

En aquellos casos en que las intervenciones contengan subvenciones globales o en grandes proyectos, el informe anual deberá aportar datos tanto sobre la ejecución financiera como sobre los resultados de la aplicación de este dispositivo. Dichos datos deberán asimismo presentarse cuando se trate de pequeñas subvenciones globales destinadas a las ONG y a los partenariados locales, previstas en el apartado 2 del artículo 4 del Reglamento FSE.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid