Agencia Estatal Boletín Oficial del Estado

El artículo 81 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10) establece en el apartado 1 que los contribuyentes que no tengan que presentar declaración por este Impuesto, en los términos establecidos en el artículo 79.2 de la propia Ley, y que hayan soportado retenciones e ingresos a cuenta y efectuado pagos fraccionados superiores a la cuota líquida total minorada en el importe de las deducciones, por doble imposición de dividendos e internacional, podrán dirigir una comunicación a la Administración tributaria solicitando la devolución de la cantidad que resulte procedente. A tales efectos, la Administración tributaria podrá requerir a los contribuyentes la presentación de una comunicación y la información y documentos que resulten necesarios para la práctica de la devolución.

A tal fin, el apartado 2 de este artículo 81 habilita al Presidente de la Agencia Estatal de Administración Tributaria para la aprobación de los modelos de comunicación, para el establecimiento del plazo y lugar de su presentación, así como para la determinación de los supuestos y condiciones de presentación de las comunicaciones por medios telemáticos y los casos en que los datos comunicados podrán entenderse subsistentes para años sucesivos, si el contribuyente no comunica variación en los mismos.

El artículo 62 del Reglamento del Impuesto, aprobado en el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), completa la regulación de esta materia disponiendo en el apartado 1 que la comunicación que deben presentar los contribuyentes no obligados a declarar podrá ir precedida del envío al contribuyente de los datos que obren en poder de la Administración tributaria y afecten a la determinación de su cuota líquida total del Impuesto.

Debe, pues, procederse a la aprobación de los modelos de comunicación que habrán de presentar por el ejercicio 2001 los contribuyentes no obligados a declarar que soliciten la devolución que corresponda por razón de los pagos a cuenta efectuados, así como a la regulación de los restantes extremos a que se refieren los expresados preceptos legales y reglamentarios.

En este sentido, la ausencia de cambios normativos significativos en este ámbito del Impuesto unida a la experiencia gestora de la pasada campaña aconsejan mantener, prácticamente en su integridad, tanto los modelos como el procedimiento gestor utilizados en el año anterior. En consecuencia, en la presente Resolución se procede a la aprobación diferenciada de los modelos 104 y 105, que reproducen la estructura y contenidos de los utilizados en la anterior campaña, manteniéndose en todos sus extremos el procedimiento de presentación de los mismos, incluida la posibilidad de efectuar la presentación de dichos modelos por vía telemática.

No obstante, dado que a partir de 1 de enero de 2002 el sistema monetario emplea, de acuerdo con lo dispuesto en el artículo 23 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro («Boletín Oficial del Estado» del 18), exclusivamente el euro como unidad de cuenta y que todos los instrumentos jurídicos que expresen importes monetarios deben emplear la unidad de cuenta euro con arreglo a lo dispuesto en el artículo 3 de la citada Ley, los importes monetarios que deban consignarse en el modelo 105 de comunicación de datos adicionales deberán expresarse en esta unidad de cuenta.

Por todo ello, en uso de las citadas autorizaciones, se procede a dictar lo siguiente:

1. Se aprueban el modelo de solicitud de devolución y el modelo de comunicación de datos adicionales a que se refieren los artículos 81 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, y 62 del Reglamento del citado Impuesto, mediante los cuales los contribuyentes no obligados a declarar, en los términos del artículo 79.2 y 3 de dicha Ley y del artículo 59 del citado Reglamento, podrán solicitar la devolución que corresponda por el Impuesto sobre la Renta de las Personas Físicas, ejercicio 2001, que figuran como anexo de la presente Resolución, consistentes en:

Modelo 104: «Impuesto sobre la Renta de las Personas Físicas. Ejercicio 2001. Contribuyentes no obligados a presentar declaración. Solicitud de devolución». Dicho modelo, que se reproduce en el anexo I, consta de dos ejemplares, uno para la Administración y otro para el contribuyente.

Modelo 105: «Impuesto sobre la Renta de las Personas Físicas. Ejercicio 2001. Contribuyentes no obligados a presentar declaración. Comunicación de datos adicionales». Dicho modelo, que se reproduce en el anexo II, consta, asimismo, de dos ejemplares, uno para la Administración y otro para el contribuyente.

2. Se aprueba el sobre de retorno en el que deberán incluirse los anteriores modelos para su presentación que, asimismo, figura en el anexo III de la presente Resolución.

3. Igualmente, serán válidas las solicitudes de devolución y comunicación de datos adicionales que se presenten en los modelos que, ajustados a los contenidos aprobados para los mismos en el presente apartado, se generen exclusivamente mediante la utilización del módulo de impresión desarrollado, a estos efectos, por la Agencia Estatal de Administración Tributaria.

1. La solicitud de devolución, ajustada al modelo 104, deberá ser presentada, con carácter general, por todos los contribuyentes no obligados a presentar declaración por el Impuesto sobre la Renta de las Personas Físicas que deseen solicitar la devolución que proceda por el citado Impuesto correspondiente al ejercicio 2001.

Los datos consignados en este documento podrán considerarse subsistentes para años sucesivos, a efectos de la determinación y realización de la devolución que proceda, salvo que el contribuyente comunique en tiempo y forma variación en los mismos.

2. La comunicación de datos adicionales deberá ser presentada por los contribuyentes no obligados a declarar que, al solicitar la devolución, precisen comunicar a la Administración tributaria los datos fiscales contenidos en el modelo 105 relativos a rentas, gastos, reducciones en la base imponible o deducciones de cuota que tengan relevancia a la hora de determinar el importe de la devolución que proceda.

En particular, dicha comunicación deberá presentarse de forma obligatoria por los contribuyentes que perciban pensiones compensatorias o anualidades por alimentos no exentas o a los que deban imputarse rentas inmobiliarias derivadas de la titularidad de un único inmueble urbano distinto de la vivienda habitual.

3. No obstante lo dispuesto en el número 1 anterior, no tendrán que cumplimentar el modelo 104 los contribuyentes a los que la Administración tributaria remita el correspondiente documento y sobre de retorno en el que consten relacionados los datos comunicados o, en su caso, declarados en el ejercicio anterior relativos a sus circunstancias personales y familiares, modalidad de solicitud de devolución y régimen de tributación, asignación tributaria, residencia en Ceuta o Melilla y número de cuenta corriente para la devolución, siempre que proceda aplicar la totalidad de los mismos en el ejercicio 2001 y no estén obligados a declarar por dicho ejercicio.

En este caso, el contribuyente podrá solicitar la devolución que proceda por el ejercicio 2001, enviando dicho documento debidamente firmado, en los términos establecidos en los números 1 y 2 del apartado tercero de esta Resolución, en su correspondiente sobre de retorno dirigido a la Agencia Estatal de Administración Tributaria, apartado de Correos F. D. número 30.000, Delegación Provincial, o bien, entregando personalmente el mismo en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria. También podrá solicitarse la devolución mediante llamada telefónica al Centro de Atención Telefónica de Gestión Tributaria, número de teléfono 901 200 345. A estos efectos, por la Agencia Estatal de Administración Tributaria se adoptarán las medidas de control precisas que permitan garantizar la identidad de la persona o personas que efectúan la solicitud de devolución, así como la conservación de dicha solicitud.

Si alguno de los datos contenidos en el documento remitido por la Administración hubiera variado respecto de los comunicados o, en su caso, declarados en el ejercicio anterior y no procediese aplicarlo en el ejercicio 2001 o si se debiera comunicar en relación con dicho ejercicio algún dato adicional de carácter fiscal mediante el modelo 105, para solicitar la devolución que corresponda al presente ejercicio con arreglo al procedimiento regulado en la presente Resolución deberá presentarse el modelo 104 y, en su caso, el modelo 105.

1. El contribuyente no obligado a declarar por el Impuesto sobre la Renta de las Personas Físicas que desee solicitar la devolución que proceda por este Impuesto y precise presentar su correspondiente solicitud de devolución mediante el modelo 104, de acuerdo con lo dispuesto en el apartado anterior, deberá cumplimentar todos los datos que le afecten de los recogidos en dicho modelo, incluidos, en su caso, los relativos al cónyuge no separado legalmente, así como a los hijos u otros descendientes solteros y ascendientes que con él convivan.

Las solicitudes de devolución de los hijos menores de edad o mayores incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada integrados en una unidad familiar deberán ir firmadas por el padre o la madre en representación del contribuyente.

2. No obstante lo anterior, tratándose de contribuyentes integrados en unidades familiares, en los términos del artículo 68 de la Ley del Impuesto, en las que ninguno de sus miembros esté obligado a declarar y soliciten la devolución que corresponda, dicha solicitud podrá efectuarse en un único modelo 104.

Ambos cónyuges, en caso de matrimonio, o el padre o la madre, en otro caso, deberán firmar la solicitud de devolución de la unidad familiar, actuando en nombre propio y en representación de los contribuyentes menores de edad y de los mayores incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada integrados en dicha unidad familiar, en los términos del artículo 44 de la Ley 230/1963, de 28 de diciembre, General Tributaria.

3. Con independencia de la modalidad de solicitud de devolución cumplimentada, individual o de la unidad familiar, la comunicación de datos adicionales, modelo 105, deberá efectuarse, de forma individual, por cada componente de la unidad familiar que precise formular la referida comunicación de datos.

4. La solicitud de devolución, modelo 104, se presentará en su correspondiente sobre de retorno. La comunicación de datos adicionales, modelo 105, se presentará, en su caso, junto con la solicitud de devolución, modelo 104, utilizando para ambas el mismo sobre de retorno. Si el modelo 104 se presenta por la unidad familiar, en el mismo sobre de retorno se incluirán éste y los modelos 105 que, en su caso, hayan cumplimentado todos los miembros de la unidad familiar.

El sobre de retorno conteniendo el modelo 104 y, en su caso, el modelo o modelos 105 cumplimentados en los términos establecidos en el apartado anterior, se enviarán por correo dirigido a la Agencia Estatal de Administración Tributaria, apartado de Correos F. D. número 30.000, Delegación Provincial. La presentación del sobre de retorno también podrá realizarse mediante la entrega personal del mismo en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria.

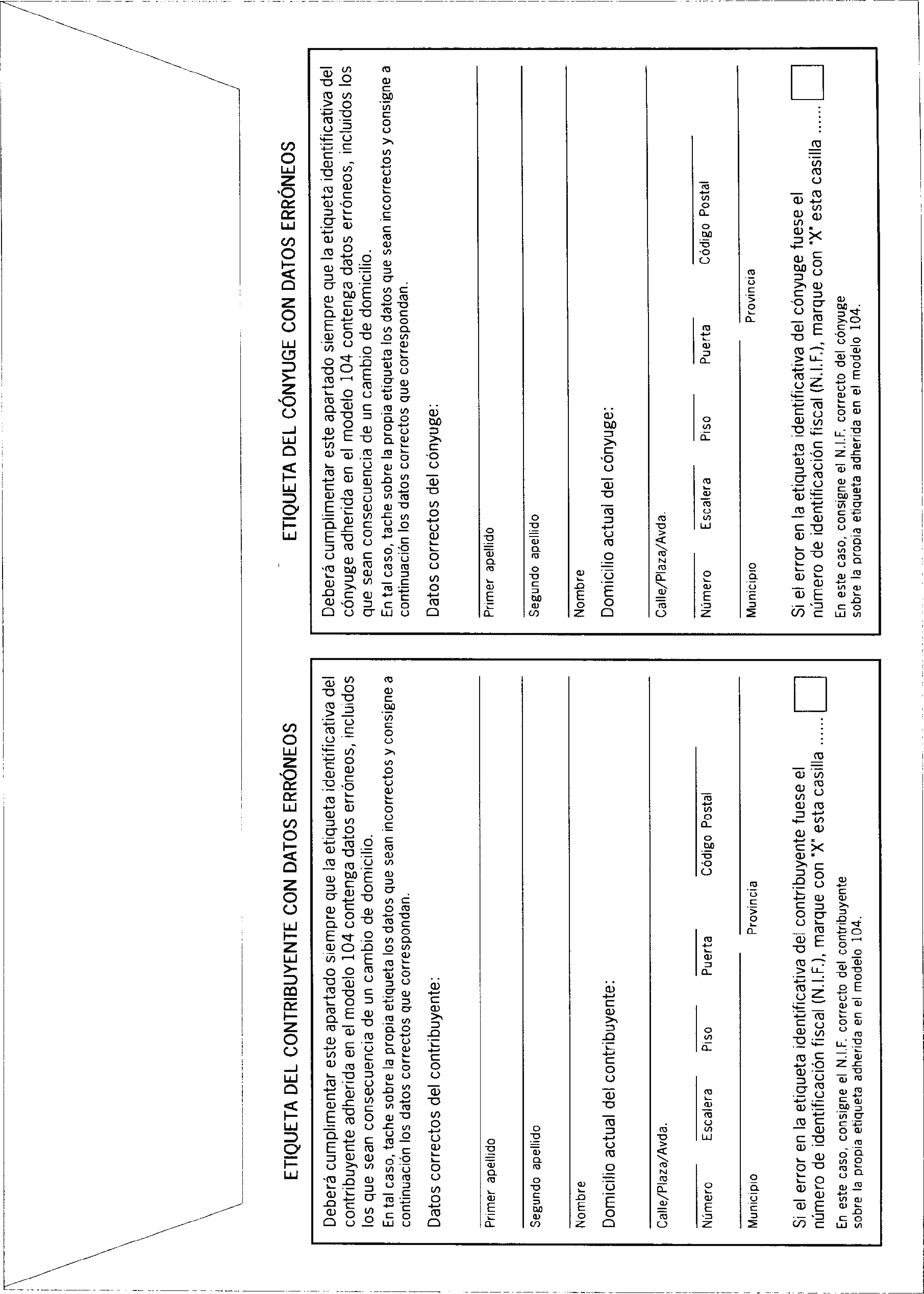

1. En la presentación individual de la solicitud de devolución, el contribuyente deberá adherir su etiqueta identificativa en el espacio reservado al efecto dentro del modelo 104. Si el contribuyente carece de etiquetas identificativas, deberá ponerse en contacto con la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones de la misma en cuya demarcación territorial tenga su domicilio fiscal con objeto de que dichas etiquetas le sean facilitadas.

2. En la presentación de la solicitud de devolución correspondiente a unidades familiares integradas por ambos cónyuges no separados legalmente, cada uno ellos deberá adherir en el espacio reservado al efecto su respectiva etiqueta identificativa.

En los casos de separación legal o de inexistencia de vínculo matrimonial, deberá adherirse la etiqueta identificativa del padre o madre que forma con todos los hijos la unidad familiar.

1. La presentación de la solicitud de devolución ajustada al modelo 104 y, en su caso, la comunicación de datos adicionales ajustada al modelo 105, también podrá efectuarse por vía telemática. Dicha presentación estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El contribuyente deberá disponer de número de identificación fiscal (NIF). En el caso de solicitud de devolución correspondiente a una unidad familiar integrada por ambos cónyuges, ambos deberán disponer del respectivo número de identificación fiscal (NIF).

b) El contribuyente deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, de acuerdo con el procedimiento establecido en los anexos III, VI y VII de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 29). En el caso de solicitud de devolución correspondiente a una unidad familiar integrada por ambos cónyuges, ambos deberán haber obtenido el correspondiente certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

c) Si el presentador es una persona o entidad autorizada para presentar declaraciones o comunicaciones en representación de terceras personas, de acuerdo con las condiciones y procedimiento a que se refiere el apartado octavo de esta Resolución, deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en el anexo III de la citada Orden de 24 de abril de 2000.

d) Para efectuar la presentación telemática de la solicitud de devolución y, en su caso, la comunicación de datos adicionales, el contribuyente, o, en su caso, el presentador autorizado, deberá utilizar previamente un programa de ayuda para obtener el fichero con los datos a transmitir. Este programa de ayuda podrá ser el desarrollado por la Agencia Estatal de Administración Tributaria a estos efectos u otro que obtenga un fichero con el mismo formato.

e) Los contribuyentes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la citada Orden de 24 de abril de 2000.

2. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de solicitudes de devolución y, en su caso, comunicaciones de datos adicionales, dicha circunstancia se pondrá en conocimiento del presentador por el propio sistema mediante los correspondientes mensajes de error, para que se proceda a su subsanación.

El procedimiento para la presentación telemática de la solicitud de devolución y, en su caso, de la comunicación de datos adicionales será el siguiente:

1.o El contribuyente se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionada la modalidad de solicitud a transmitir, introducirá las cuatro letras impresas en su etiqueta identificativa. En el caso de solicitud de devolución correspondiente a una unidad familiar integrada por ambos cónyuges, introducirá además, las cuatro letras impresas en la etiqueta identificativa correspondiente al cónyuge.

2.o A continuación procederá a transmitir la solicitud de devolución y, en su caso, la comunicación de datos adicionales con la firma digital, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el ordenador a tal efecto.

Si la solicitud de devolución es individual se requerirá una única firma. En el caso de solicitud de devolución correspondiente a una unidad familiar integrada por ambos cónyuges, deberá seleccionar adicionalmente el certificado correspondiente al cónyuge, previamente instalado en el ordenador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar solicitudes de devolución y comunicaciones de datos adicionales en nombre de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

3.o Si la solicitud es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos de la misma validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la solicitud fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la solicitud aceptada, debidamente validada con el correspondiente código electrónico.

El procedimiento y condiciones para la suscripción de los convenios o acuerdos de colaboración para que las entidades incluidas en la colaboración en la gestión tributaria puedan presentar por vía telemática declaraciones o comunicaciones en representación de terceras personas, será el previsto en el apartado séptimo y en la disposición adicional tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345 («Boletín Oficial del Estado» del 28).

Los certificados X.509.V3 expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda al amparo de la normativa tributaria, con anterioridad a la entrada en vigor de la presente Resolución, serán válidos, siempre que se encuentren en vigor, a efectos de la presentación telemática de las solicitudes de devolución y comunicación de datos adicionales que se contemplan en esta Resolución.

La presentación de la solicitud de devolución y, en su caso, de la comunicación de datos adicionales tanto en impreso como por vía telemática deberá realizarse en el plazo comprendido entre los días 1 de marzo y 16 de abril de 2002.

Dicho plazo también resultará aplicable a los contribuyentes a que se refiere el número 3 del apartado segundo de la presente Resolución en relación con las actuaciones en el mismo señaladas.

En el supuesto de que el contribuyente que haya presentado la correspondiente solicitud de devolución resulte obligado a declarar, de acuerdo con lo dispuesto en el artículo 79 de la Ley del Impuesto, la Administración tributaria comunicará al mismo la obligación de presentar la correspondiente declaración por el Impuesto sobre la Renta de las Personas Físicas, sin que la falta de recepción de dicha comunicación exonere al contribuyente de su obligación de declarar. En este supuesto, la declaración deberá presentarse en el plazo, lugar y forma que, con carácter general para los contribuyentes obligados a declarar, establezca el Ministro de Hacienda.

A estos efectos, la presentación de la declaración será necesaria para obtener devoluciones por razón de los pagos a cuenta efectuados, de acuerdo con lo dispuesto en el artículo 59.3 del Reglamento del Impuesto.

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 8 de enero de 2002.–El Presidente, Estanislao Rodríguez-Ponga y Salamanca.

Ilmos. Sres. Director de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid