Agencia Estatal Boletín Oficial del Estado

En aplicación de lo dispuesto en el punto 6 del apartado primero de la Orden del Ministerio de Hacienda de 28 de junio 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, se hace pública la información contenida en el resumen de las cuentas anuales del Instituto de Estudios Fiscales correspondientes al ejercicio 2002, que figura como anexo a esta Resolución.

Madrid, 15 de julio de 2003.–El Director, Juan José Rubio Guerrero.

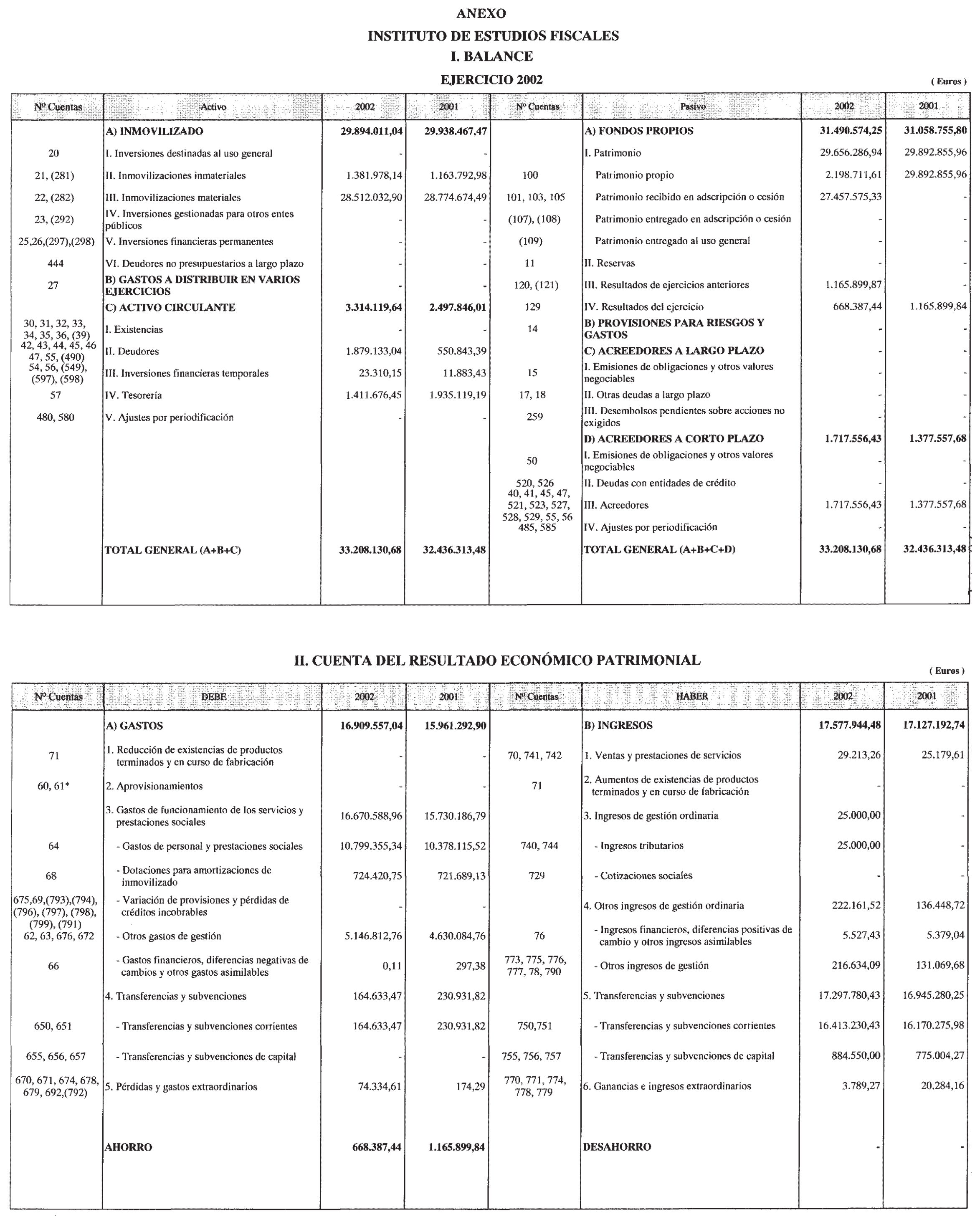

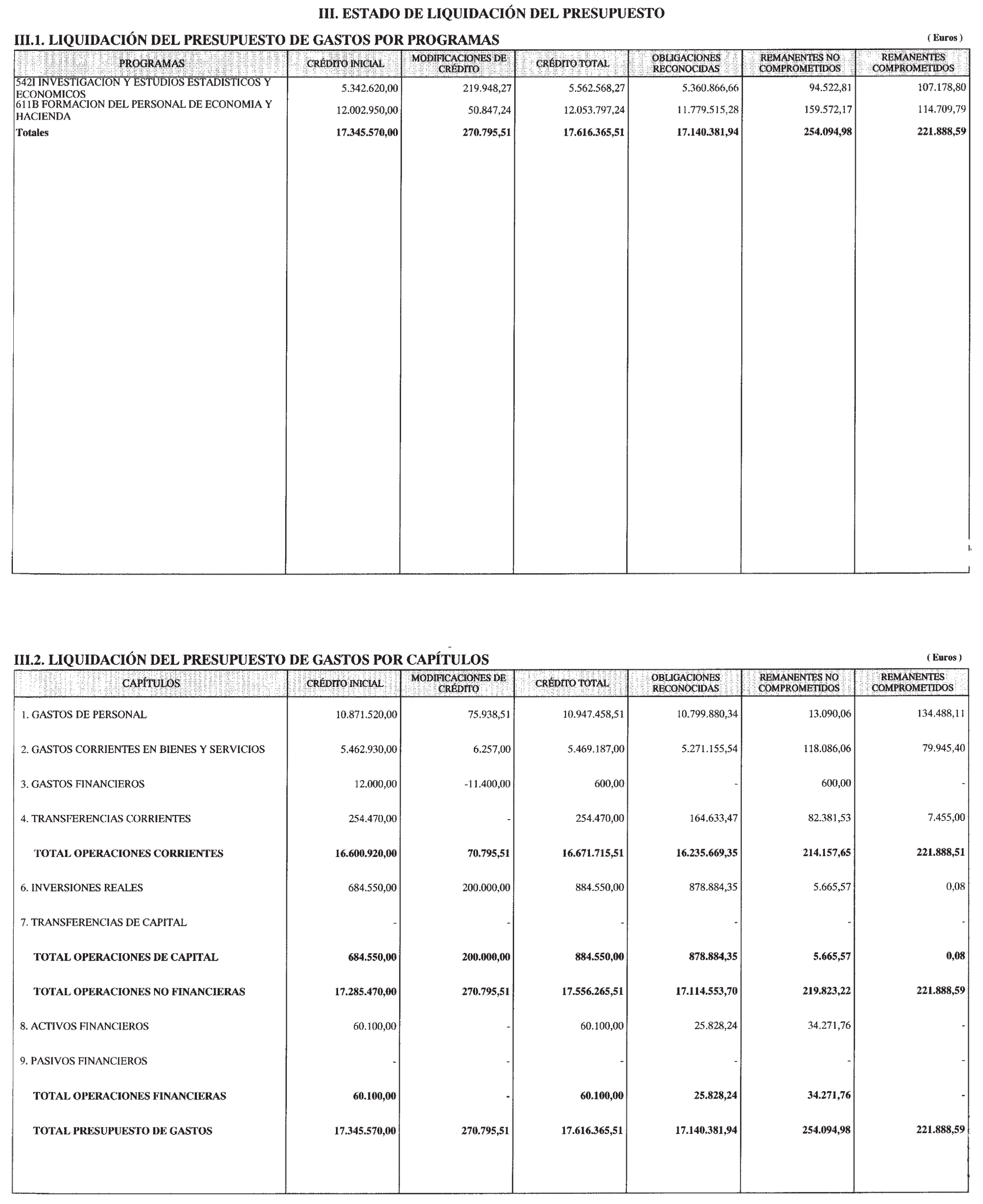

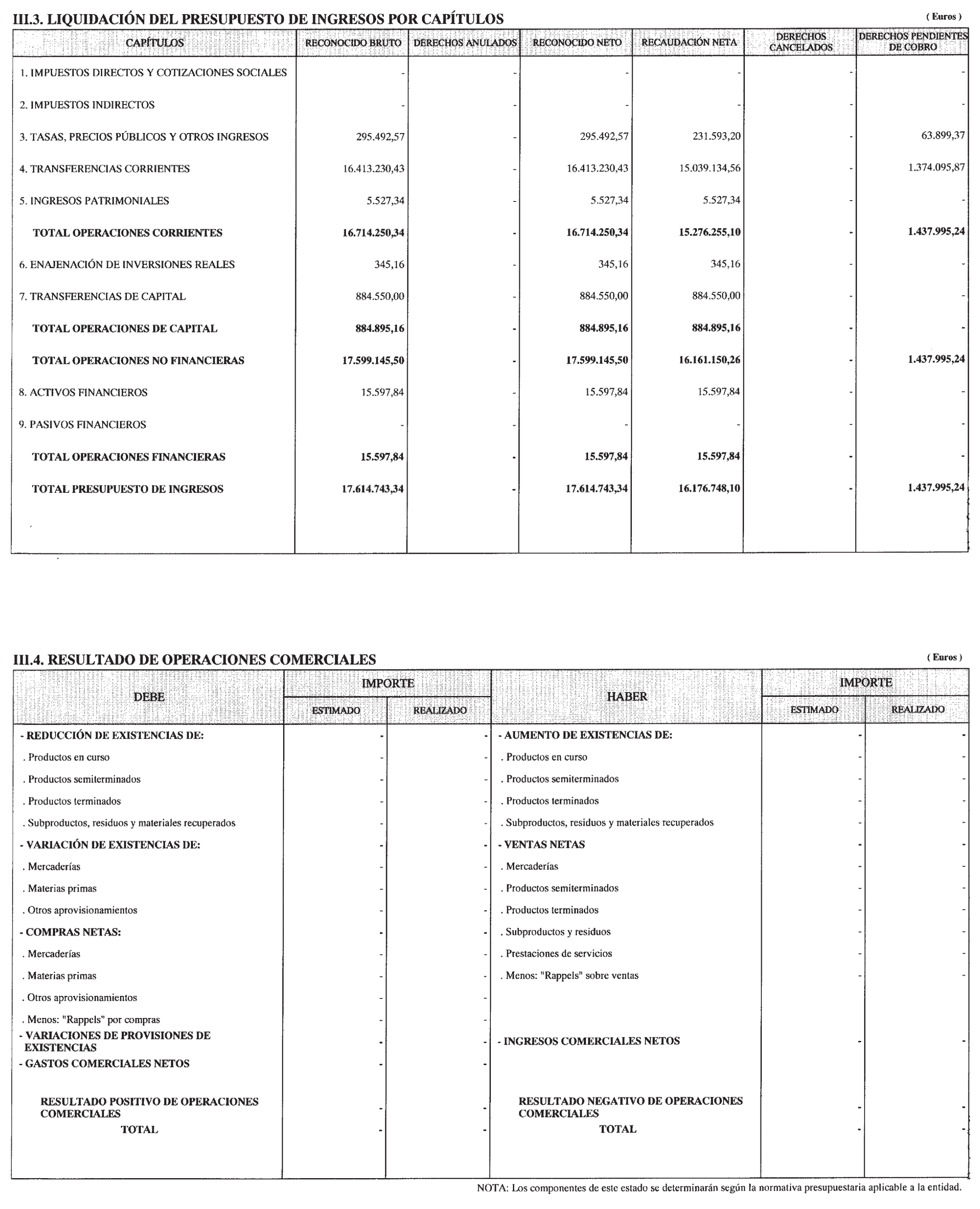

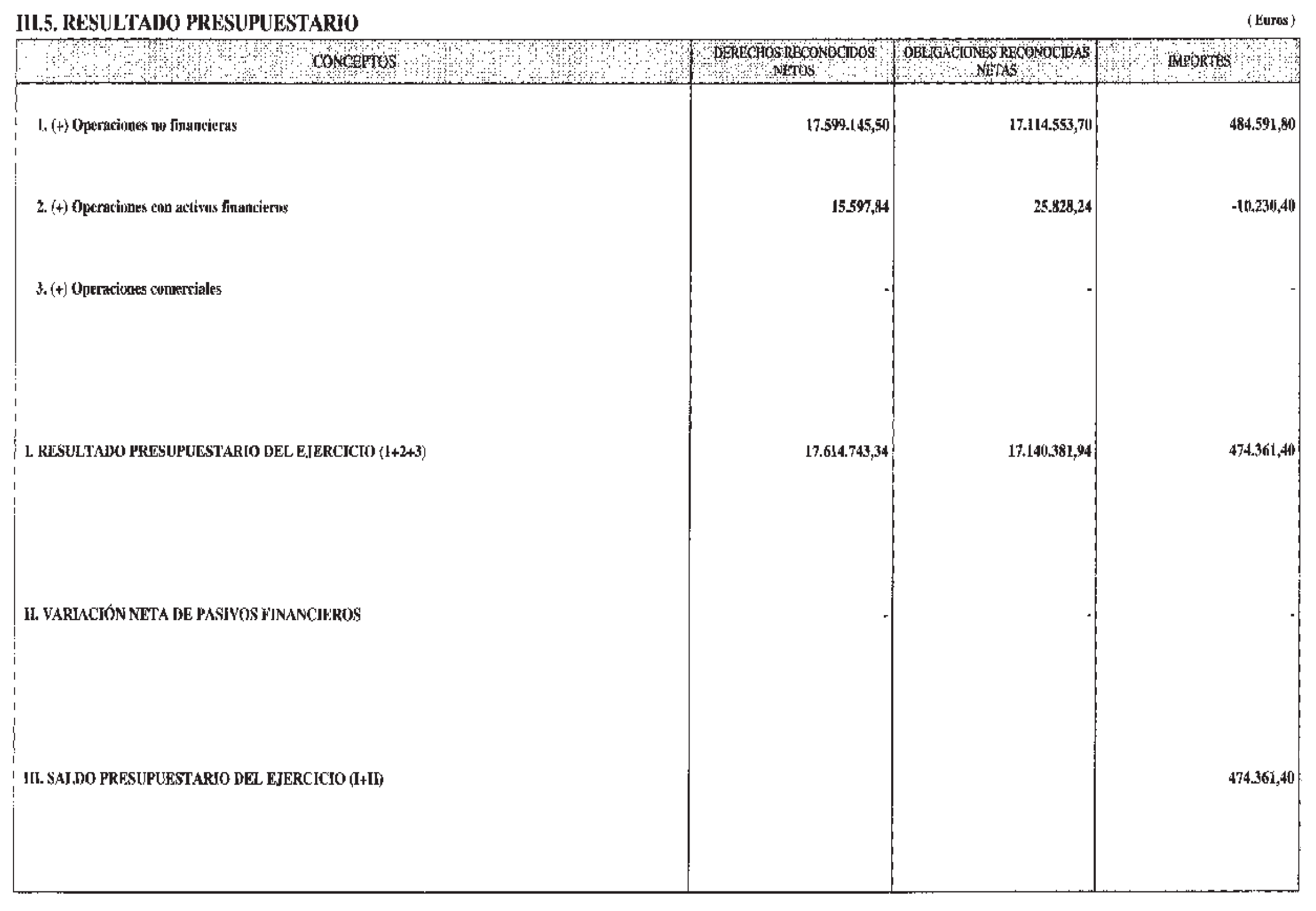

MEMORIA 2002

El artículo 51 de la Ley 14/2000, de 29 de diciembre del 2000, de Medidas fiscales, administrativas y del orden social crea, con la denominación de Instituto de Estudios Fiscales, un organismo público con la naturaleza de organismo autónomo, de los previstos en los artículos 45 y siguientes de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

El apartado Cinco del mencionado artículo remite la constitución efectiva del Instituto a la entrada en vigor de sus Estatutos, haciéndose necesaria la aprobación de los mismos mediante el correspondiente Real Decreto.

La importancia histórica alcanzada por el Instituto de Estudios Fiscales en la historia de la Hacienda Pública española, la calidad y cantidad de la formación que presta a los funcionarios y otro personal al servicio de la Administración Financiera, su relevante función intelectual en el terreno de los estudios e investigaciones de Política Fiscal y Derecho Tributario, así como la proyección internacional de sus actuaciones, hacían aconsejable no sólo mantener estas actividades, sino reforzar las mismas, adecuándolas a las nuevas necesidades de la Administración Financiera del Estado, por medio de un instrumento jurídico de intervención administrativa más flexible y dinámico como es la creación de un Organismo Autónomo.

De esta forma, el Instituto de Estudios Fiscales podrá no sólo mantener su prestigio en el mundo profesional y académico, así como sus labores de cooperación con la Política Fiscal del Gobierno, sino que, utilizando los mecanismos de reforma y agilización del Estado incluidos en la Ley 6/1997, de 14 abril, de Organización y Funcionamiento de la Administración General del Estado, podrá dinamizar su estructura y funcionamiento, abriéndose a la sociedad civil y, en especial, a la Universidad y a otras entidades, públicas y privadas, interesadas en el análisis de la Economía Pública española e internacional.

El Estatuto del Organismo Autónomo Instituto de Estudios Fiscales.—Se aprueban de acuerdo con lo dispuesto en el artículo 62.3 de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado, por Real Decreto 63/2001, de 26 de enero

Naturaleza. El Instituto de Estudios Fiscales es un organismo autónomo de los previstos en el Capítulo II del Título III, de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado, adscrito al Ministerio de Hacienda, a través de la Secretaría de Estado de Hacienda.

Régimen jurídico y autonomía de gestión. Como organismo autónomo, tiene personalidad jurídica pública diferenciada, patrimonio y tesorería propios, así como autonomía de gestión, rigiéndose por lo establecido en la Ley de Organización y Funcionamiento de la Administración General del Estado, en el Texto Refundido de la Ley General Presupuestaria, aprobado por el Real Decreto Legislativo 1091/1988, de 23 de septiembre, y en las demás disposiciones aplicables a los organismos autónomos de la Administración General del Estado, así como por el Real Decreto que apruebe sus Estatutos

Funciones. Corresponde al Instituto de Estudios Fiscales ejercer las siguientes:

a) La investigación, estudio y asesoramiento económico y jurídico en las materias relativas a los ingresos y gastos públicos y su incidencia sobre el sistema económico y social, así como el análisis y explotación de las estadísticas tributarias.

b) La asistencia y colaboración con los órganos de la Administración encargados de convocar las pruebas de acceso para la selección de funcionarios de Cuerpos adscritos a los Ministerios de Economía y Hacienda con funciones de administración y gestión de la Hacienda Pública.

c) La formación de los funcionarios y otro personal en las materias específicas de la Hacienda Pública, incluyendo las técnicas de administración y gestión financiera y tributaria, de presupuestación y gasto público, así como las demás actividades formativas que le sean encomendadas, elaborando al efecto, en colaboración con los Centros Directivos del Departamento y de acuerdo con sus necesidades, los correspondientes programas formativos a medio y largo plazo.

d) El desarrollo de relaciones de coordinación y cooperación con otros centros, institutos, Escuelas de Administración Pública, universidades, instituciones, organismos y otras Administraciones financieras, nacionales

e internacionales, en materia de estudios e investigación sobre sistemas tributarios y gasto público o de formación y perfeccionamiento de personal con funciones administrativas en estas materias.

e) Las de carácter común y de gestión de los recursos y medios asignados al organismo autónomo.

f) La edición y difusión de las publicaciones oficiales relacionadas con la actividad propia del Instituto para el mejor cumplimiento de las competencias descritas en los párrafos a) a d) anteriores.

g) Cualesquiera otras que le sean atribuidas por normas legales o reglamentarias.

Organización general del Organismo:

Órganos de dirección. Los órganos de dirección del Instituto de Estudios Fiscales son los siguientes:

El Consejo Rector.

La Dirección General.

La Comisión Asesora de Codificación de la Normativa Tributaria.

La Comisión Asesora de Codificación de la Normativa Financiera y Presupuestaria.

El Consejo Rector:

Régimen jurídico del Consejo Rector.—En el seno del Instituto de Estudios Fiscales existirá un Consejo Rector. El Consejo Rector es un órgano colegiado, cuyo régimen jurídico se ajusta a las normas contenidas en el capítulo II del Título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, con los requisitos establecidos en el capítulo IV del Título II de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado. Composición del Consejo Rector:

1. El Consejo Rector estará compuesto en la forma siguiente:

a) Presidente: El Ministro de Hacienda.

b) Vicepresidentes: el Secretario de Estado de Hacienda y el Secretario de Estado de Presupuestos y Gastos.

c) Vocales:

1) El Subsecretario de Hacienda.

2) El Secretario General de Política Fiscal, Territorial y Comunitaria.

3) El Interventor General de la Administración del Estado.

4) El Director General de la Agencia de Administración Tributaria.

5) El Director General del Instituto de Estudios Fiscales.

6) El Director General de Presupuestos.

7) El Director General de Tributos.

8) El Director General de Seguros.

9) El Secretario General Técnico del Ministerio de Hacienda.

10) El Inspector General del Ministerio de Hacienda.

Como Secretario del Consejo Rector, con voz y sin voto actuará el Subdirector General de Organización, Planificación y Gestión de Recursos del Instituto de Estudios Fiscales.

2. Los Subdirectores generales del organismo que no sean miembros del Consejo Rector podrán asistir, con voz pero sin voto, a las reuniones de éste, cuando sean convocados por orden de su Presidente.

Funciones del Consejo Rector. Al Consejo Rector le corresponderá:

1) Plantear líneas estratégicas de actuación del Organismo.

2) Asesoramiento sobre la planificación y actividades a desarrollar por el Instituto.

3) Seguimiento de la gestión y cumplimiento de objetivos del Organismo.

4) Revisión de planes y objetivos anuales de gestión y actividades.

5) Prestar apoyo a las actividades formativas y de asistencia ejercidas por el Instituto.

6) Impulsar la investigación y difusión de publicaciones desarrolladas en el Centro.

7) Promover la cooperación con otras entidades e instituciones.

8) Velar por el correcto funcionamiento del Organismo.

9) Ejercer las restantes atribuciones que le confiera el ordenamiento jurídico.

El Director General:

Nombramiento y cese. El Director del Instituto de Estudios Fiscales tendrá el rango administrativo de Director General y será nombrado y separado mediante Real Decreto acordado en Consejo de Ministros, a propuesta del Ministro de Hacienda.

Su nombramiento habrá de efectuarse con los criterios establecidos en el artículo 18.2 de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

En caso de ausencia, vacante o enfermedad, el Director general será sustituido por el Director de la Escuela de la Hacienda Pública y, en su defecto, por el Subdirector General de Organización, Planificación y Gestión de Recursos.

Funciones. Corresponderá al Director general:

1) Ostentar la representación ordinaria del organismo autónomo.

2) Ejecutar sus planes y programas, una vez aprobados.

3) Ejercer la dirección del organismo autónomo y de su personal, en los términos previstos en las disposiciones legales vigentes.

4) Preparar sus anteproyectos de presupuestos y programas de actuación.

5) Elaborar las memorias anuales de actividades.

6) Celebrar toda clase de actos y contratos en nombre del organismo autónomo.

7) Ordenar los gastos y aprobar los pagos.

8) Desempeñar cuantas otras funciones se le atribuyan por norma legal o reglamentaria.

La Comisión Asesora de Codificación de la Normativa Tributaria. La Comisión Asesora de Codificación de la Normativa Tributaria es un órgano colegiado, cuyo régimen jurídico se ajusta a las normas contenidas en el Capítulo II del Título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, con los requisitos establecidos en el capítulo IV del Título II de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

La Comisión Asesora de Codificación de la Normativa Financiera y Presupuestaria. La Comisión Asesora de Codificación de la Normativa Financiera y Presupuestaria es una órgano colegiado, cuyo régimen jurídico se ajusta a las normas contenidas en el Capítulo II del Título II de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, con los requisitos establecidos en el capítulo IV del Título II de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

Otros órganos directivos:

Órganos directivos. Como órganos responsables inmediatos dependientes del Director General, y con las competencias que se les asigna, se crean las siguientes unidades con nivel orgánico de Subdirección General:

Dirección de la Escuela de Hacienda Pública

Subdirección General de Formación de Personal Superior del Ministerio de Hacienda.

Subdirección General de Formación de Personal de Gestión del Ministerio de Hacienda.

Subdirección General de Estudios Tributarios.

Subdirección General de Estudios Presupuestarios y de Gasto Público.

Subdirección General de Organización, Planificación y Gestión de recursos.

Dirección de la Escuela de Hacienda Pública. La Dirección de la Escuela de Hacienda Pública ejercerá, en apoyo al Director General, la de dirección e impulso de las funciones establecidas en los párrafos b) y c) del artículo 3 del presente Real Decreto y la parte de formación recogida en el párrafo d) del artículo 3 de este Real Decreto, así como la coordinación de las Subdirecciones Generales de Formación del Instituto de Estudios Fiscales. Asimismo, se encargará del diseño y elaboración del programa pedagógico estratégico a medio plazo del Instituto de Estudios Fiscales

Subdirección General de Formación de Personal Superior del Ministerio de Hacienda. Bajo la supervisión del Director de la Escuela de Hacienda Pública, la Subdirección General de Formación de Personal Superior ejercerá las funciones establecidas en los párrafos b) y c) y la parte de formación recogida en el párrafo d) del artículo 3 del presente Real Decreto.

Subdirección General de Formación de Personal de Gestión del Ministerio de Hacienda. Bajo la supervisión del Director de la Escuela de Hacienda Pública, la Subdirección General de Formación de Personal de Gestión del Ministerio de Hacienda ejercerá las funciones establecidas en los párrafos b) y c) y la parte de formación recogida en el párrafo d) del artículo 3 del presente Real Decreto.

Subdirección General de Estudios Tributarios. La Subdirección General de Estudios Tributario ejercerá las funciones señaladas en el párrafo a) del artículo 3 del presente Real Decreto, en relación con el sistema tributario y la parte de coordinación y cooperación externa e internacional en materia de estudios e investigación sobre materias tributarias Asimismo, asumirá la edición y difusión de las publicaciones oficiales relacionadas con la actividad propia del Instituto para el mejor cumplimiento de las competencias y funciones asignadas al mismo.

Subdirección General de Estudios Presupuestarios y de Gasto Público. La Subdirección General de Estudios Presupuestarios y de Gasto Público ejercerá las funciones señaladas en el párrafo a) del artículo 3 del presente Real Decreto, en relación con las materias financieras, presupuestarias y de gasto público y la parte de coordinación y cooperación externa e internacional en materia de estudios e investigación sobre temas financieros, presupuestarios y de gasto público.

Subdirección General de Organización, Planificación y Gestión de recursos. La Subdirección General de Organización, Planificación y Gestión de Recursos ejercerá las funciones de gestión de los servicios generales y de régimen interior, el desarrollo de las funciones económico-presupuestarias, la gestión bibliotecaria y, en general, la gestión de los recursos y medios del organismo autónomo. Estructura Territorial:

1) El Instituto de Estudios Fiscales tiene su sede en Madrid, pero podrá desarrollar sus actividades de forma descentralizada en otras localidades, tanto mediante el establecimiento de unidades periféricas como a través de actuaciones específicas o por medio de la colaboración, convenio o cooperación con otra institución o Entidad pública o privada. Las unidades territoriales dependerán funcionalmente del Instituto de Estudios Fiscales, sin perjuicio de su adscripción orgánica a las Delegaciones de Economía y Hacienda.

2) El Instituto de Estudios Fiscales, sin perjuicio de la creación de otras unidades territoriales, cuenta en la actualidad con los siguientes Centros Regionales:

a) Centro Regional del Instituto de Estudios Fiscales con sede en Barcelona.

b) Centro Regional del Instituto de Estudios Fiscales con sede en Valencia.

c) Centro Regional del Instituto de Estudios Fiscales con sede en Sevilla.

d) Centro Regional del Instituto de Estudios Fiscales con sede en A Coruña.

Actos que agoten la vía administrativa. Ponen fin a la vía administrativa todos los actos, acuerdos y resoluciones del Director General del Instituto de Estudios Fiscales, de conformidad con lo establecido en la disposición adicional decimoquinta de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

Contra los actos, acuerdos y resoluciones del Director General cabrá interponer recurso contencioso-administrativo, sin perjuicio del recurso potestativo de reposición, previsto en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Régimen económico-financiero, patrimonial y de contratación. Patrimonio y recursos económicos:

1) Los bienes y medios económicos del Instituto de Estudios Fiscales serán los siguientes:

a) Los bienes y valores que constituyen su patrimonio.

b) Los productos y rentas de dicho patrimonio.

c) Las consignaciones específicas que tuviera asignadas en los Presupuestos Generales del Estado.

d) Las transferencias corrientes o de capital que procedan de las Administraciones o entidades públicas.

e) Los ingresos ordinarios y extraordinarios que esté autorizado a percibir como consecuencia de sus actividades de gestión o explotación.

f) Las donaciones, herencias y legados y otras aportaciones de entidades públicas, privadas y de particulares.

g) Los ingresos por actividades formativas, de investigación, de edición y publicación, así como por otras prestaciones de servicios que, conforme a sus funciones, pueda prestar.

h) Cualesquiera otros recursos que pudieran serle atribuidos.

Régimen de contratación. El régimen jurídico aplicable para la contratación de bienes y servicios será el establecido en la Ley de Contratos de las Administraciones Públicas y demás normativa de desarrollo para el resto de la Administración General del Estado.

Régimen económico-financiero. El régimen presupuestario, económico-financiero, de intervención, control financiero y contabilidad será el establecido en el Texto Refundido de la Ley General Presupuestaria, aprobado por el Real Decreto Legislativo 1091/1988 de 23 de septiembre y demás normas de desarrollo.

El organismo autónomo estará sometido al control interno de su gestión económico-financiero a realizar por la Intervención General de la Administración del Estado a través de la Intervención Delegada, adscrita a la Dirección del mismo, cuyo nivel orgánico se determinará en la correspondiente relación de puestos de trabajo, que existirá en el organismo.

Personal del Instituto de Estudios Fiscales. Régimen del personal: El personal funcionario o laboral del Instituto de Estudios Fiscales se regirá por la normativa sobre función pública y legislación laboral aplicables al resto del personal de la Administración General del Estado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid