Agencia Estatal Boletín Oficial del Estado

En aplicación de lo dispuesto en el apartado 6 del punto primero de la Orden del Ministerio de Hacienda, de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los Organismos Públicos a los que sea de aplicación la instrucción de contabilidad para la Administración Institucional del Estado, se hace público el resumen de las cuentas anuales del ejercicio 2002 del Organismo autónomo Instituto Social de las Fuerzas Armadas.

Madrid, 24 de julio de 2003.‒El Secretario general Gerente, Esteban Rodríguez Viciana.

1. Organización

La organización del ISFAS es la siguiente:

Consejo Rector, presidido por el Ministro de Defensa, que establece el criterio general de actuación del Instituto.

Junta de Gobierno, presidida por el Secretario General Gerente del Organismo, con funciones consultivas y de asesoramiento.

Gerencia, que es el conjunto de los servicios centrales del ISFAS.

Organización periférica, distribuida por todo el territorio nacional.

La Gerencia, a 31 de diciembre de 2002, está integrada por:

Secretario General Gerente (Disposición adicional tercera del R.D. 68/2001, de 26 de enero, BOE del 27).

3 Subdirecciones Generales:

Secretaría General.

Subdirección de Prestaciones.

Subdirección Económico-Financiera.

Asesoría Jurídica.

Intervención Delegada.

La Organización periférica está formada por:

11 Delegaciones Regionales (Barcelona, Burgos, Cartagena, A Coruña, Granada, Madrid, San Fernando, Sevilla, Valencia, Valladolid y Zaragoza).

6 Delegaciones Especiales (Illes Balears, Ceuta, Ferrol, Las Palmas, Melilla y Sta. Cruz de Tenerife).

38 Delegaciones Provinciales.

11 Subdelegaciones (Alcalá de Henares, Algeciras, Fuerteventura, Eivissa, Jerez de la Frontera, Lanzarote, Mahon, Ronda, El Puerto de Santa Maria, Santiago de Compostela y Vigo).

4 Oficinas Delegadas en Madrid.

2 Residencias Tercera Edad (Alicante, Benidorm)

Dependiendo directamente de las Delegaciones correspondientes, a 31 de diciembre, existen las siguientes dependencias:

Cartagena: 2 Consultorios.

Ceuta: 1 Consultorio.

Madrid:

6 Consultorios.

1 Centro de Salud.

1 Centro Especial ISFAS.

Melilla: 1 Consultorio.

San Fernando: 1 Consultorio.

Sevilla:

1 Unidad de Pediatría.

1 Centro de Medicina de Familia.

Valencia: 1 Consultorio.

Zaragoza: 2 Consultorios.

2. Naturaleza, funciones y régimen jurídico

El Instituto Social de las Fuerzas Armadas (ISFAS) es una Entidad Pública, con personalidad jurídica y patrimonio propio, que depende de la Subsecretaría de Defensa y funciona en régimen de Organismo autónomo de carácter administrativo.

El ISFAS tiene a su cargo la gestión del Régimen Especial de Seguridad Social de las Fuerzas Armadas, con excepción de las pensiones básicas, que están incluidas en el Régimen de Clases Pasivas.

Además, gestiona las prestaciones -de carácter complementariode las Asociaciones Mutuas Benéficas del Ejército de Tierra y del Aire, Mutualidades que, en su momento, optaron por integrarse en el denominado Fondo Especial del ISFAS.

Su adaptación a la LOFAGE se ha llevado a cabo en los artículos 62 de la Ley 50/1998 y 50 de la Ley 55/1999, quedando configurado como Organismo Autónomo sometido al régimen común de la LOFAGE, salvo el régimen económico-financiero, patrimonial, presupuestario y contable, así como el de intervención y control financiero de las prestaciones y el régimen de los conciertos para la prestación de los servicios de asistencia sanitaria y farmacéutica, materias éstas en las que se aplica preferentemente su legislación específica.

La regulación básica del ISFAS está constituida, en la actualidad, por el Texto Refundido de la Ley sobre Seguridad Social de las Fuerzas Armadas, aprobado por el Real Decreto Legislativo 1/2000, de 9 de junio, por el Real Decreto 2330/1978, de 29 de diciembre, que aprobó el Reglamento General de Seguridad Social de las Fuerzas Armadas cuya actualización está en trámite de aprobación y publicación y por el Real Decreto 296/1992, de 27 de marzo, sobre reestructuración de la composición, funcionamiento y atribuciones de los órganos de gobierno y administración del ISFAS.

El colectivo protegido por el ISFAS a 31.12.2002 es de 786.802 personas, con la siguiente composición:

Titulares Cotizantes: 233.838.

Titulares no Cotizantes: 153.673.

Beneficiarios: 399.291.

La relación colectivo/cotizantes es alta (3,36). La relación beneficiarios/titulares es, en cambio, normal (1,030).

3. Esquema general de las prestaciones

Asistencia sanitaria.

Asistencia médica y hospitalaria.

Prestación farmacéutica.

Prestaciones sanitarias complementarias.

Ayudas complementarias de la asistencia sanitaria.

Dentarias.

Oculares.

Ortoprotésicas.

Quirúrgicas.

Prótesis.

Otras ayudas técnicas.

Asistencia sanitaria de gestión directa.

Reintegro de gastos de farmacia.

Hospitalización psiquiatrica.

Transporte sanitario.

Reintegro de gastos por asistencia sanitaria en el extranjero.

Ayudas económicas por atención a personas drogodependientes.

Ayudas económicas para la atención a enfermos crónicos.

Ayudas para tratamiento de psicoterapia.

Gastos por asistencia prestada por facultativos ajenos.

Ayudas para pacientes diabéticos.

Asistencia a minusválido.

Prestación económica por hijo a cargo minusválido.

Ayuda económica para atención a personas discapacitadas.

Reeducación de minusválidos en el Centro Especial del ISFAS.

Prestación por minusvalía o invalidez (a extinguir).

Prestación por hijo minusválido o subnormal (a extinguir).

Ayudas asistenciales por minusvalía (a extinguir).

Asistencia a la tercera edad.

Ayuda económica por extrema ancianidad.

Ayuda económica por estancia en residencias asistidas.

Ayuda económica por estancia en centros de día

Ayuda económica por asistencia a domicilio.

Servicio de Teleasistencia.

Ayuda económica por tratamientos termales.

Ayuda económica por estancia en residencia geriátrica (a extinguir).

Vacaciones en residencias de descanso (Residencias «Jorge Juan y «Ciudad Patricia»).

Prestaciones por incapacidad.

Subsidio por incapacidad temporal para funcionarios civiles.

Indemnización por lesiones permanentes no invalidantes.

Pensión por inutilidad para el servicio.

Ayuda económica para adquisición de vivienda.

Ayudas económicas por parto múltiple.

Ayuda económica por fallecimiento.

Vacaciones.

Prestaciones de las Mutuas Benéficas integradas en el Fondo Especial del ISFAS.

Ayudas económicas por otras situaciones de necesidad.

4. Asistencia sanitaria

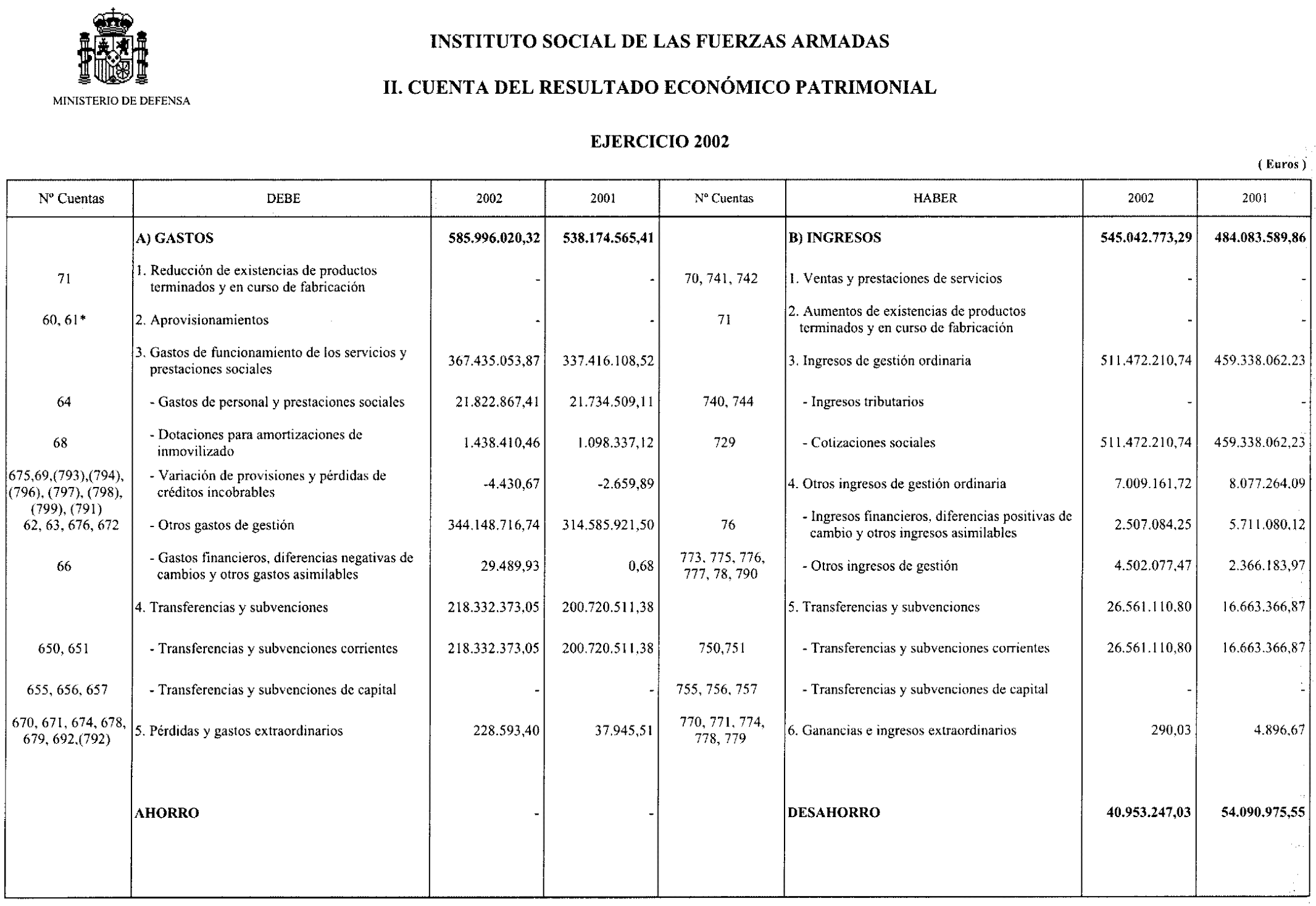

Esta prestación es la que consume un mayor volumen de recursos. Se puede estimar su coste en un 84 % de la totalidad de los gastos reconocidos en el ejercicio.

Dentro de la asistencia sanitaria, la distribución de costes es la siguiente:

Asistencia médica y hospitalaria: 68’8 %.

Prestación farmacéutica: 25’8 %.

Prestaciones sanitarias complementarias: 5’4 %.

El modelo de gestión de la asistencia sanitaria es el siguiente:

Asistencia médica y hospitalaria: Conciertos con Sistema Nacional de Salud, Entidades de Seguro de Asistencia Sanitaria y Sanidad Militar (en localidades con Hospital Militar, la asistencia primaria se presta en Consultorios propios de ISFAS, o por las Entidades de Seguro).

Prestación farmacéutica: Conciertos con Consejo General de Colegios Farmacéuticos y Farmacias Militares.

Prestaciones sanitarias complementarias: Gestión directa por el ISFAS.

Existen seis modalidades para la asistencia médica y hospitalaria; pero los tres modelos básicos son los siguientes, con indicación del % del colectivo que tienen adscrito:

Asistencia completa por la Red Sanitaria de la Seguridad Social: 5,56 %.

Asistencia completa por una Entidad de Seguro concertada: 74’42 %.

Asistencia primaria en Consultorios ISFAS; especialidades y hospitalizaciones en Sanidad Militar; urgencias en Seguridad Social: 19’36 %.

El Concierto con el Sistema Nacional de Salud es de duración indefinida, salvo denuncia; para las Entidades de Seguro viene teniendo una duración de tres años (fue renovado en el año 2000 y se ha prorrogado para 2001); y con la Sanidad Militar es también de duración indefinida y está contenido en la Instrucción 297/2001, de 28 de diciembre del Subsecretario de Defensa (BOD n.º 6, de 9 de enero).

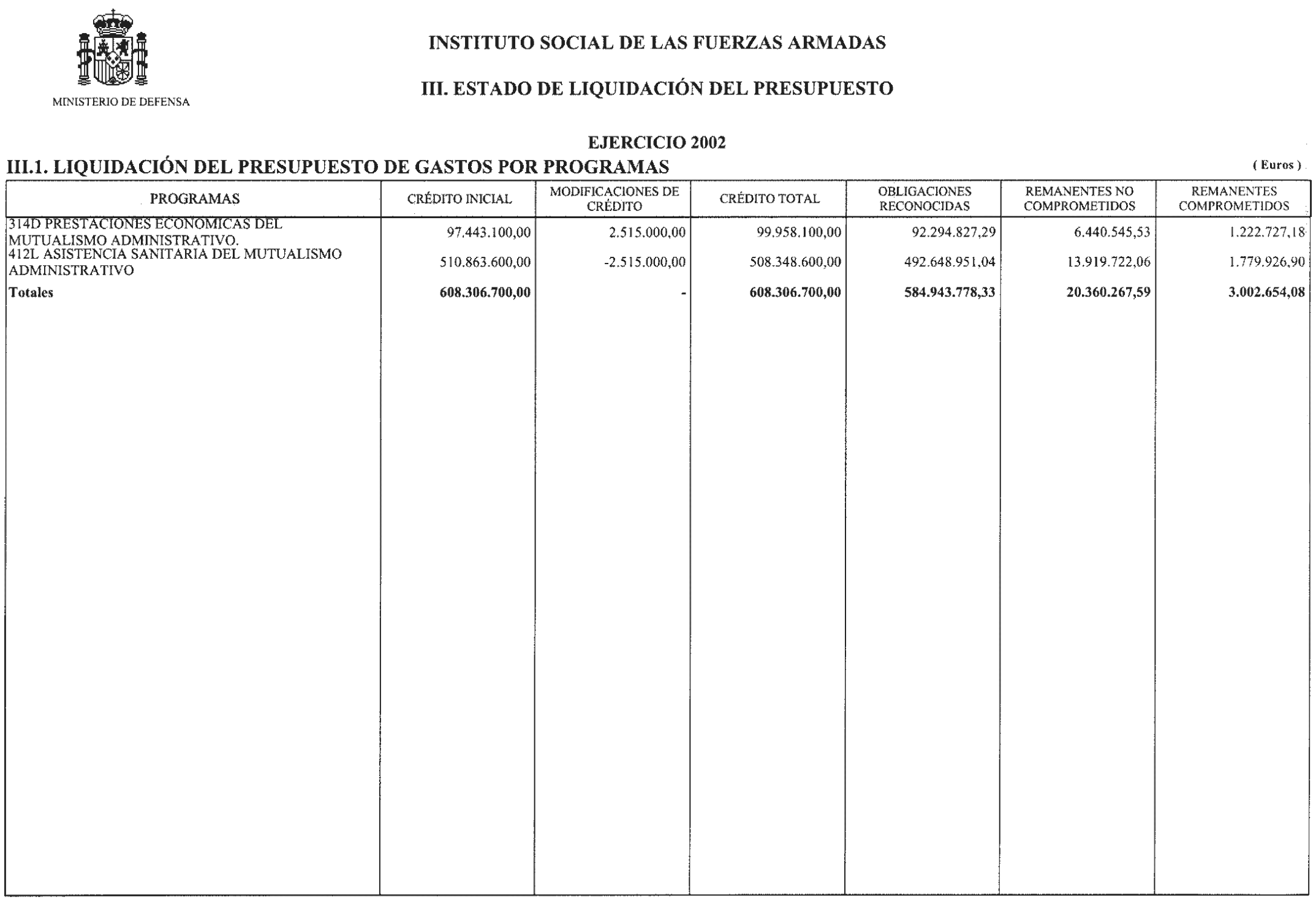

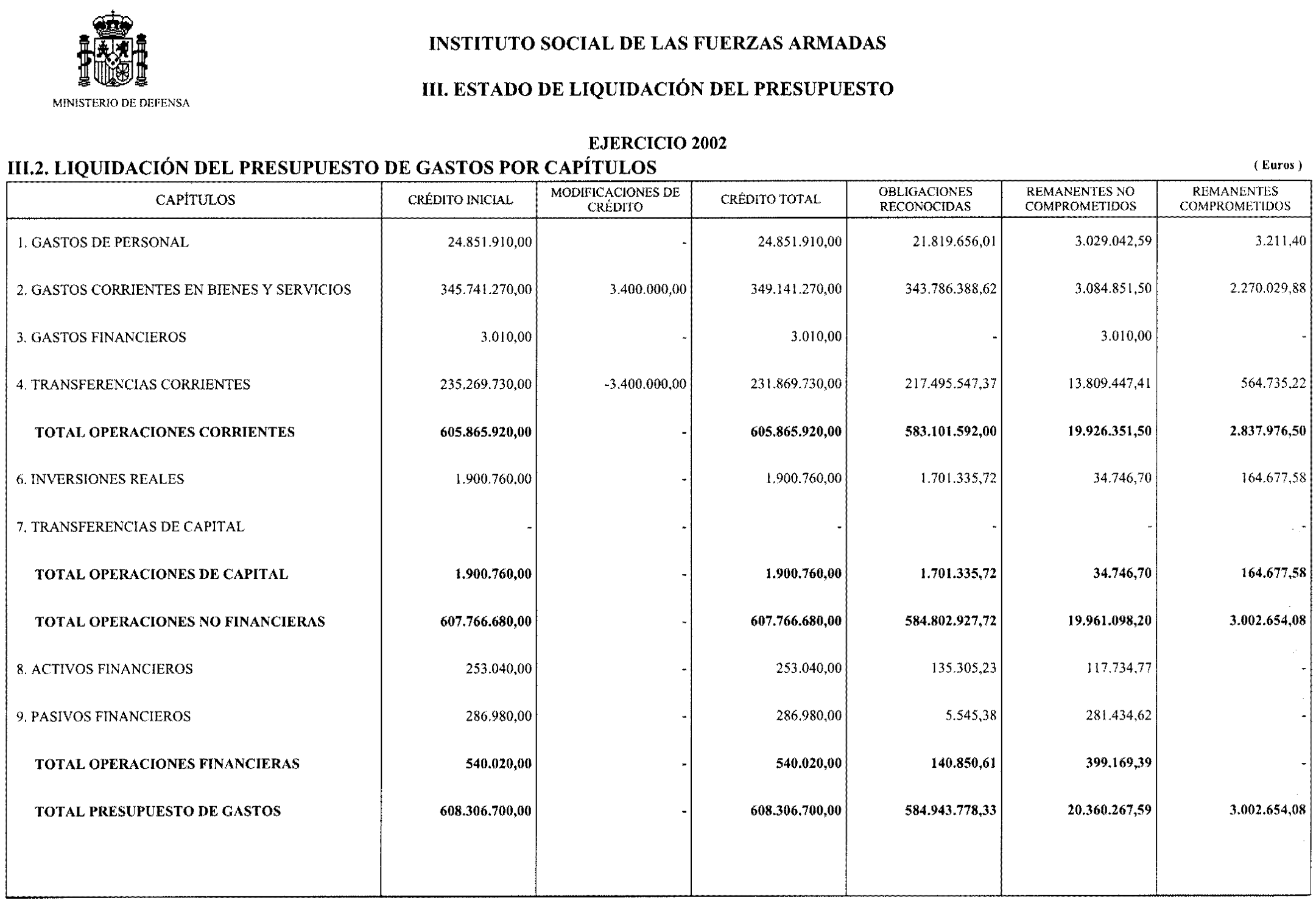

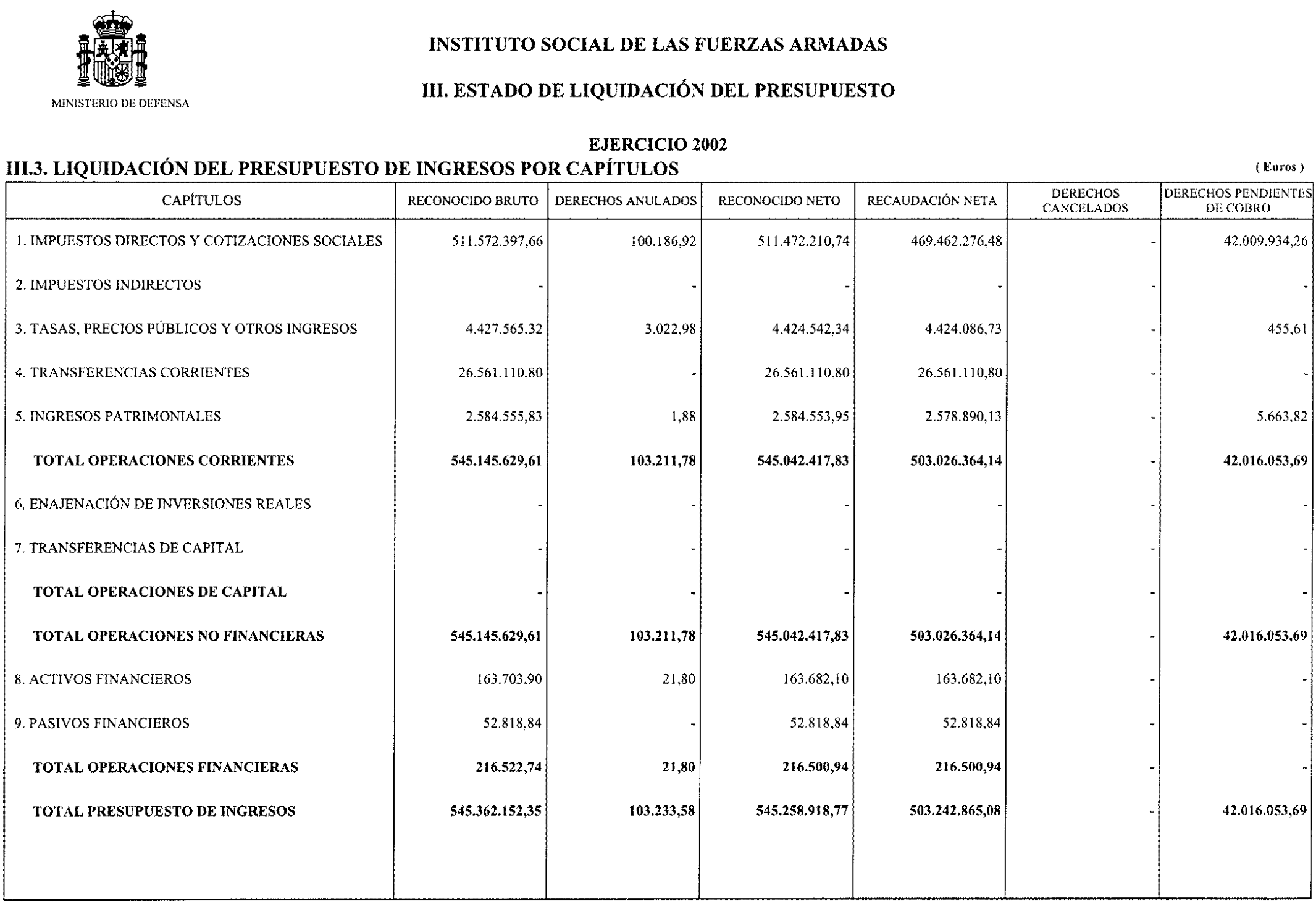

5. Financiación

Las fuentes de financiación son las siguientes, con indicación del porcentaje que suponen sobre el total:

Aportación del Estado: 78’74 %.

Cuotas de afiliados: 15’07 %.

Transferencias del Estado: 4’87 %.

Resto de recursos: 1’32 %.

Como nota más destacable durante el ejercicio, indicar que, de conformidad con lo establecido en el artículo 88 de la Ley de Presupuestos Generales del Estado para 2002, la aportación del Estado quedó establecida en el 9’05 % de los haberes reguladores a efectos de cotización de Derechos Pasivos, cuando en el ejercicio anteriores el porcentaje aplicado era del 7’98 %., con lo que se ha recuperado el tipo vigente en el ejercicio 2000 y anteriores que se situaba en el 9’06 %.

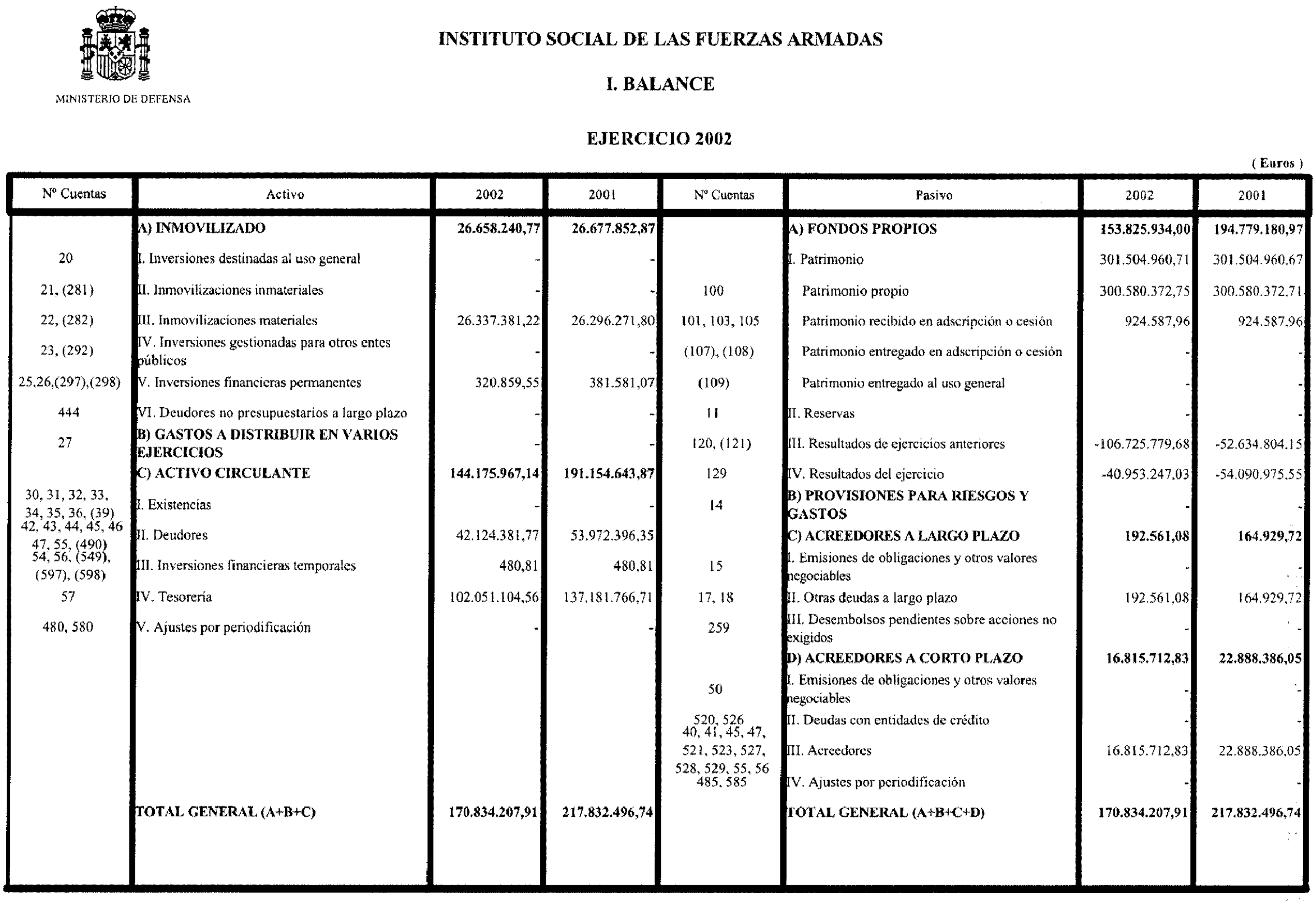

INFORMACIÓN SOBRE EL PROCESO DE CONVERSIÓN

La transformación del asiento de Cierre de 2001 al asiento de apertura de 2002, no ha producido especiales distorsiones. Como puede comprobarse en el «Estado justificativo de la Cuenta de Apertura» existe una diferencia de redondeo negativa en la cuenta 401 «Acreedores por obligaciones reconocidas de ejercicios cerrados» de 0,08 euros debido a que se realiza una conversión de ptas/euro de cada documento presupuestario pendiente de pago a fecha de cierre del ejercicio 1999, y por otro lado se efectúa una transformación directa de la cuenta 401, por un único importe compuesto por la suma en pesetas de todos los documentos anteriores. Al efectuarse los pagos en el ejercicio 2000 de los documentos de 1999, se pone de manifiesto esa pequeña diferencia en el estado de ejecución de presupuestos cerrados. Por esta razón, se realiza el correspondiente ajuste en el asiento de apertura.

Asimismo podrá observarse, que la cuenta 571 presenta una diferencia de redondeo de 0,01 Euros. La explicación es similar a la detallada anteriormente. Por un lado se realiza una trasformación directa ptas/Euros de la cuenta 571, pero al mismo tiempo hay que convertir los ordinales de Tesorería que agregados conforman el saldo de la cuenta 571. El efecto de las dos conversiones es lo que produce esa diferencia que se subsana con un ajuste en la mencionada cuenta en el asiento de apertura.

Al margen de los ajustes en el asiento de apertura, hay que hacer mención a la diferencia por redondeo que figura en el estado de tesorería por un importe 65,41 Euros. Esta tiene su origen en un documento de 2001, que queda como obligación reconocida pendiente de pago al Insalud por la prestación de asistencia sanitaria, según convenio a los beneficiarios del ISFAS. El pago del mismo, no se efectúa de una sola vez, sino que se realizan múltiples transferencias en función del número de titulares acogidos a las distintas modalidades del concierto. Esto hace que haya numerosas diferencias, que en su conjunto resultan positivas en la cuantía indicada.

El criterio general aplicado en el proceso conversión pesetas-euro, no ha sido otro, que el de la traducción directa, aplicando la regla del redondeo, de todos los importes contenidos en los ficheros. Las diferencias se producen cuando existen ficheros a distinto nivel de agregación. En estos casos, se respeta la información convertida a mayor nivel desagregación, practicándose los ajustes, en caso de que surgieran diferencias, en la información convertida a mayor nivel de agregación.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid