Agencia Estatal Boletín Oficial del Estado

El artículo 101.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, establece que las retenciones e ingresos a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos se fijarán reglamentariamente, tomando como referencia el importe que resultaría de aplicar las tarifas a la base de la retención o ingreso a cuenta. Establece asimismo dicho artículo que, para determinar el porcentaje de retención o ingreso a cuenta, se podrán tener en consideración las circunstancias personales y familiares y, en su caso, las rentas del cónyuge y las reducciones y deducciones, así como las retribuciones variables previsibles, en los términos que reglamentariamente se establezcan.

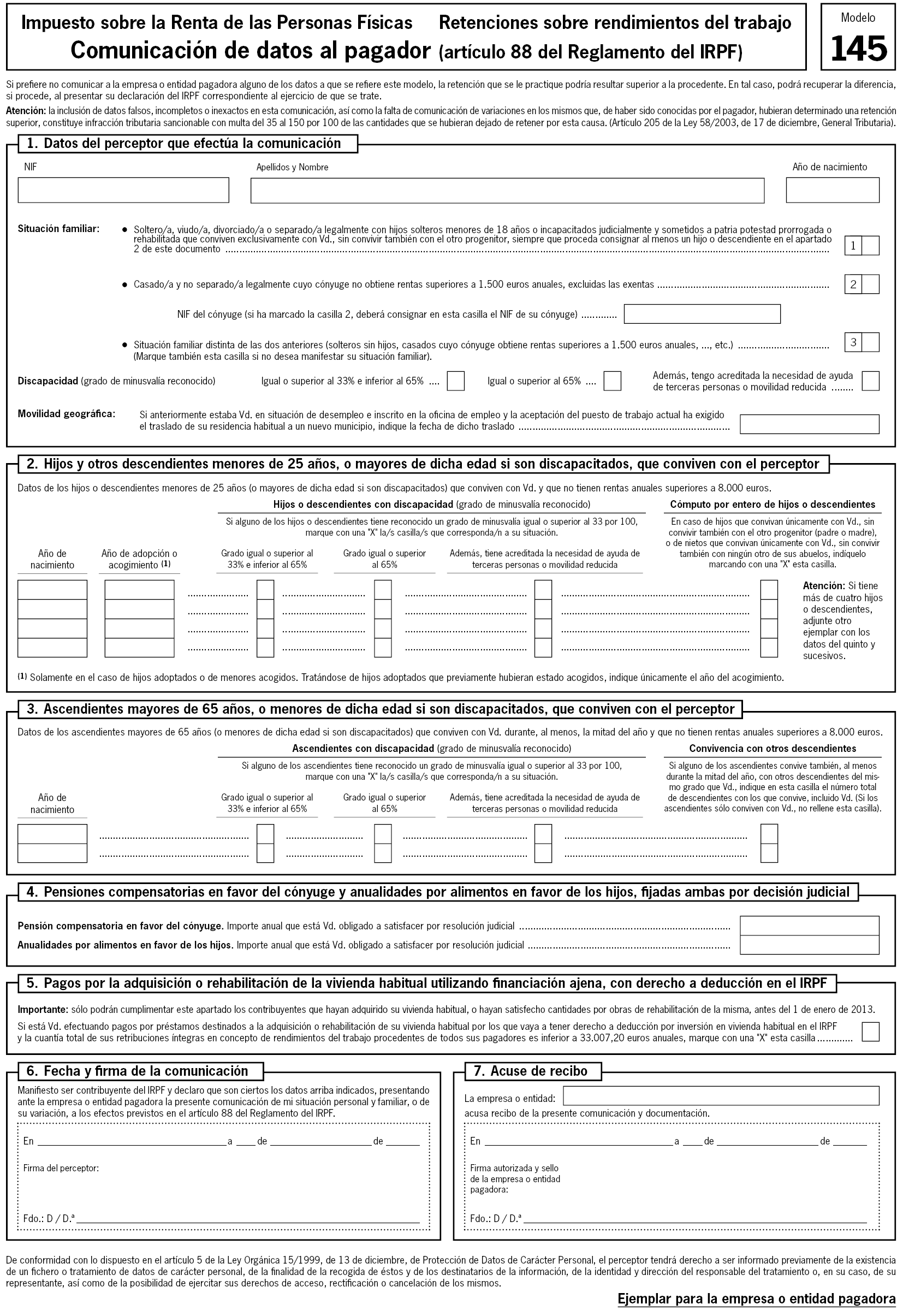

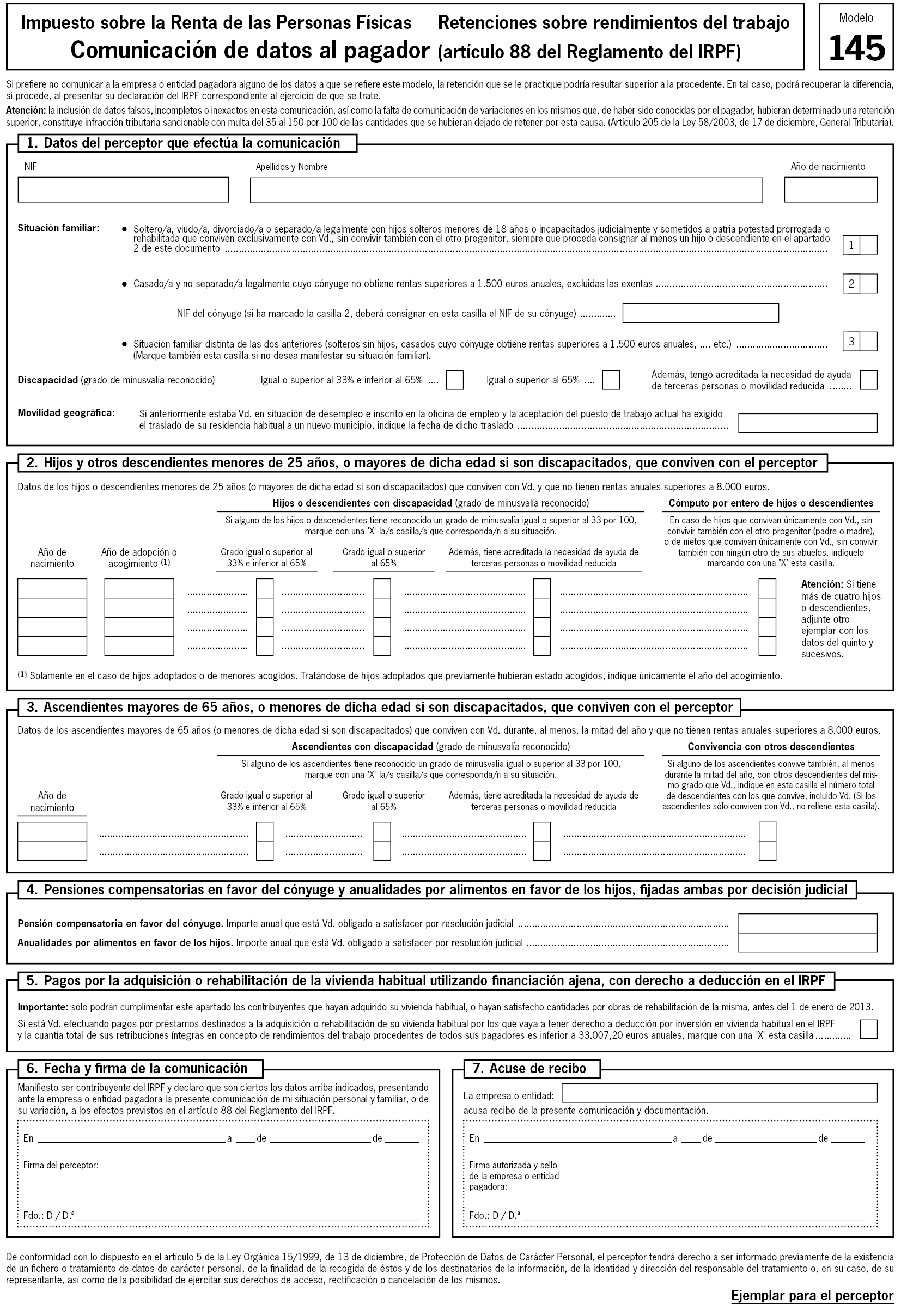

El desarrollo reglamentario del citado precepto legal se contiene en los artículos 80 a 89 y 102 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, regulándose específicamente en el artículo 88 la comunicación del perceptor de rentas del trabajo a su pagador de los datos y circunstancias personales y familiares que influyen en el importe excepcionado de retener, en la determinación del tipo de retención o en las regularizaciones de éste. En el último párrafo de su apartado 1, dicho precepto reglamentario dispone que el contenido de estas comunicaciones se ajustará al modelo que se apruebe por Resolución del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria.

Entre los datos y circunstancias que constituyen el objeto de la referida comunicación cabe señalar determinados datos de carácter personal para calcular la reducción por rendimientos netos del trabajo regulada en el artículo 20 de la Ley del Impuesto, como es el relativo a la prolongación de la actividad laboral una vez cumplidos los 65 años; datos que, para poder ser tomados en consideración a efectos de la determinación del tipo de retención, han de ser puestos en conocimiento del pagador, según dispone el artículo 83.3.e) del Reglamento del Impuesto.

La Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de No Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias, ha introducido, diversas modificaciones en la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas, que afectan al contenido de la comunicación a los que anteriormente se ha hecho referencia.

Concretamente, y con efectos desde el 1 de enero de 2015, dicha Ley modifica los artículos 19.2 y 20 de la Ley del Impuesto, en materia de gastos deducibles de los rendimientos del trabajo y reducción por obtención de rendimientos netos del trabajo, y suprime con carácter definitivo, la reducción por prolongación de actividad laboral contemplada en el apartado a) del artículo 20.2. En consecuencia, a partir de 1 de enero de 2015, dicha circunstancia no habrá de ser tenida en cuenta a los efectos del cálculo de la base para calcular el tipo de retención a que se refiere el artículo 83 del Reglamento del Impuesto, aprobado por Real Decreto 439/2007, de 30 de marzo.

Resulta, por tanto, necesario adaptar a la indicada modificación el modelo de comunicación de datos del perceptor de rentas del trabajo a su pagador a que se refiere el artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, para lo cual en la presente resolución se procede a sustituir el modelo 145 aprobado por la Resolución de 17 de diciembre de 2013, del Departamento de Gestión Tributaria, por un nuevo modelo 145, en cuyo apartado 1, relativo a los «Datos del perceptor que efectúa la comunicación», se ha suprimido la mención a la prolongación de la actividad laboral. Por otro lado, ha de indicarse que el resto de modificaciones introducidas en los artículos 19 y 20 de la Ley del Impuesto sobre la Renta de las Personas Físicas, que entrarán en vigor a partir del próximo 1 de enero de 2015, no dan lugar a modificaciones del modelo 145.

Finalmente, con la intención de dar una mayor claridad al contenido del modelo, se ha considerado oportuno aclarar, en el apartado 1 del mismo, relativo a los «Datos del perceptor que efectúa la comunicación», en el subapartado referente a la «Situación familiar», que en el caso de contribuyentes con hijos incapacitados judicialmente, éstos últimos han de estar, además, sometidos a patria potestad prorrogada o rehabilitada.

Por todo ello, haciendo uso de la habilitación conferida por el último párrafo del apartado 1 del artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas,

Este Departamento de Gestión Tributaria resuelve lo siguiente:

La Resolución de 3 de enero de 2011, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se aprueba el modelo 145, de comunicación de datos del perceptor de rentas del trabajo a su pagador o de la variación de los datos previamente comunicados, queda modificada como sigue:

Uno. El modelo 145 que figura en el anexo queda sustituido por el modelo 145 que figura en el anexo de la presente resolución.

La presente Resolución entrará en vigor el día de su publicación en el «Boletín Oficial del Estado» y surtirá efectos en relación con las comunicaciones de datos al pagador, o de variación de los datos previamente comunicados, efectuadas o que deban efectuarse a partir del 1 de enero de 2015.

Madrid, 18 de diciembre de 2014.–El Director del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, Rufino de la Rosa Cordón.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid