Agencia Estatal Boletín Oficial del Estado

La Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, en su artículo 14.8, establece que:

«Las metodologías de retribución de las actividades de transporte y distribución se establecerán reglamentariamente atendiendo a los costes necesarios para construir, operar y mantener las instalaciones de acuerdo al principio de realización de la actividad al menor coste para el sistema eléctrico según lo dispuesto en el artículo 1.1.

Los regímenes económicos de las actividades de transporte y distribución tomarán como base los siguientes principios:

a) El devengo y el cobro de la retribución generado por instalaciones de transporte y distribución puestas en servicio el año n se iniciará desde el 1 de enero del año n+2.

b) La retribución en concepto de inversión se hará para aquellos activos en servicio no amortizados tomando como base para su retribución financiera el valor neto de los mismos…»

El Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica, recoge en su artículo 31.1.a, sobre información y auditoría, que:

«Las empresas distribuidoras deberán:

a) Remitir a la Dirección General de Política Energética y Minas y a la Comisión Nacional de los Mercados y la Competencia un informe sometido a auditoría externa con la información necesaria para el cálculo de la retribución asociado a todas las instalaciones puestas en servicio el año n-2 y para la modificación de la retribución de una instalación existente cuyos parámetros retributivos hubieran cambiado. La información remitida incluirá:

1.º Valor de inversión real realizada, debidamente auditada, desglosada por conceptos de coste y detallando las características técnicas relevantes para el cálculo de la retribución.

2.º Declaración expresa de ayudas y aportaciones de fondos públicos o medidas de efecto equivalente.

3.º Declaración de instalaciones cedidas y financiadas total o parcialmente por terceros.»

Asimismo, en el artículo 32 del mencionado Real Decreto 1048/2013, de 27 de diciembre, se regula que:

«1. Con el fin de que toda la información aportada sobre la inversión realizada presente un carácter homogéneo, el titular de la Dirección General de Política Energética y Minas establecerá mediante resolución antes del 1 de febrero de cada año los criterios que deberán seguirse para elaborar el informe de auditoría externa a que se hace referencia en el artículo 31.1 y toda aquella información auditada que resulte necesaria para el cálculo de la retribución. Las resoluciones que a tal efecto se dicten serán objeto de publicación en el ‘‘Boletín Oficial del Estado’’...

2. El pago de los servicios de la empresa auditora será sufragado por cada una de las empresas auditadas.

3. Las empresas distribuidoras que durante el año anterior al del cálculo de la retribución percibieran por el ejercicio de su actividad una retribución inferior a dos millones de euros no estarán obligadas a aportar un informe de auditoría externa.

A estos efectos, las empresas distribuidoras remitirán junto con la información requerida por el Ministerio de Industria, Energía y Turismo y la Comisión Nacional de los Mercados y la Competencia una declaración responsable de la veracidad de los datos aportados…»

De acuerdo con lo previsto en los artículos 16 y 17 del Real Decreto 1048/2013, de 27 de diciembre, relativos a los planes de inversión, con el fin de evaluar los planes de inversión presentados y verificar tanto el cumplimiento como el volumen de inversión ejecutado y si se han superado los límites máximos establecidos, anualmente las empresas distribuidoras presentarán ante la Comisión Nacional de los Mercados y la Competencia antes del 1 de junio del año n-1 un informe del plan de inversiones en el que se acredite el grado de cumplimiento de plan de inversión ejecutado el año n-2. En el artículo 17 se afirma que «Para la evaluación del volumen de inversión con derecho a retribución a cargo del sistema finalmente ejecutado se empleará la formulación señalada en el artículo 12», lo que supone, que la información referente a inversiones deberá ir auditada y por lo tanto de manera implícita limita el plazo de presentación del informe sometido a auditoría externa de las inversiones del año n-2 al 1 de junio de cada año n-1.

Por otra parte, el Real Decreto 1432/2008, de 29 de agosto, por el que se establecen medidas para la protección de la avifauna contra la colisión y la electrocución en líneas eléctricas de alta tensión, establece en su artículo 3.2 que se aplicará a las líneas eléctricas aéreas de alta tensión con conductores desnudos existentes a su entrada en vigor, ubicadas en zonas de protección, siendo obligatorias las medidas de protección contra la electrocución y voluntarias las medidas de protección contra la colisión.

La disposición transitoria única del citado Real Decreto establece que:

«Los titulares de las líneas eléctricas aéreas de alta tensión a las que se refiere el artículo 3.2, deberán presentar ante el órgano competente y en el plazo de un año a partir de la notificación de la resolución de la comunidad autónoma a que se refiere el artículo 5.2, el correspondiente proyecto para adaptarlas a las prescripciones técnicas establecidas en el artículo 6 y en el anexo, debiéndose optar por aquellas soluciones técnicamente viables que aseguren la mínima afección posible a la continuidad del suministro.

La ejecución del proyecto dependerá de la disponibilidad de la financiación prevista en el Plan de inversiones de la disposición adicional única.»

Con fecha 17 de marzo de 2017 se ha recibido en el Ministerio de Energía, Turismo y Agenda Digital el «Acuerdo por el que se remite a la DGPEM una propuesta de resolución por la que se establecen los criterios que deberán seguir las empresas distribuidoras de energía eléctrica para elaborar una auditoría externa sobre las inversiones en instalaciones de distribución de energía eléctrica efectuadas durante el año 2016» aprobado por la Sala de Supervisión Regulatoria de la Comisión Nacional de los Mercados y la Competencia en su sesión de 16 de marzo de 2017.

La presente resolución ha sido sometida a trámite de audiencia mediante la notificación individualizada a los interesados del inicio del plazo para realizar alegaciones.

Por todo ello, a los efectos de determinar la retribución de la actividad de distribución de energía eléctrica, una vez analizada la propuesta de resolución de la Comisión Nacional de los Mercados y la Competencia y las alegaciones recibidas durante el trámite de audiencia, y de conformidad con lo dispuesto en la Ley 24/2013, de 26 de diciembre, y con el Real Decreto 1048/2013, de 27 de diciembre, la Dirección General de Política Energética y Minas resuelve:

Solicitar a todas las empresas distribuidoras de energía eléctrica la realización de un informe sometido a auditoría externa con la información necesaria para el cálculo de la retribución asociado a todas las instalaciones que obtuvieron autorización de explotación durante el año 2016 y de las inversiones sobre instalaciones existentes que supongan modificación en los parámetros retributivos y que hayan obtenido autorización de explotación durante el año 2016. Este informe sometido a auditoría externa deberá realizarse en formato electrónico y deberá incluir los ficheros de texto editable de acuerdo con los criterios recogidos en los anexos I, II, III, y IV de la presente resolución.

El informe en formato electrónico deberá acompañarse de un escrito firmado por el auditor que deberá garantizar la veracidad de la información remitida y el cumplimiento de los requisitos de los anexos señalados en el párrafo anterior.

Solicitar a todas las empresas distribuidoras de energía eléctrica la remisión a la Dirección General de Política Energética y Minas y a la Comisión Nacional de los Mercados y la Competencia el informe en formato electrónico sometido a auditoría externa señalado en el apartado primero de esta resolución. Este informe se deberá remitir a la Dirección General de Política Energética y Minas en soporte DVD. La información deberá ser remitida antes del 1 de junio de 2017.

Las empresas distribuidoras de electricidad que durante el año 2016 percibieran por el ejercicio de su actividad una retribución inferior a dos millones de euros deberán remitir la información que corresponda de acuerdo a los apartados primero y segundo de la presente resolución reemplazado la auditoría externa por una declaración responsable de acuerdo con el modelo que se indica en el anexo V de la presente resolución.

Contra la presente resolución, que no pone fin a la vía administrativa de acuerdo con lo dispuesto en el artículo 112 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, podrá interponerse recurso de alzada ante el titular de la Secretaría de Estado de Energía, en el plazo de un mes a contar desde el día siguiente al de la notificación de la presente resolución.

Transcurrido dicho plazo sin haberse interpuesto el recurso, la resolución será firme a todos los efectos. Para el cómputo de los plazos por meses habrá de estarse a lo dispuesto en el artículo 30 de la citada Ley 39/2015, de 1 de octubre.

Madrid, 26 de abril de 2017.–La Directora General de Política Energética y Minas, María Teresa Baquedano Martín.

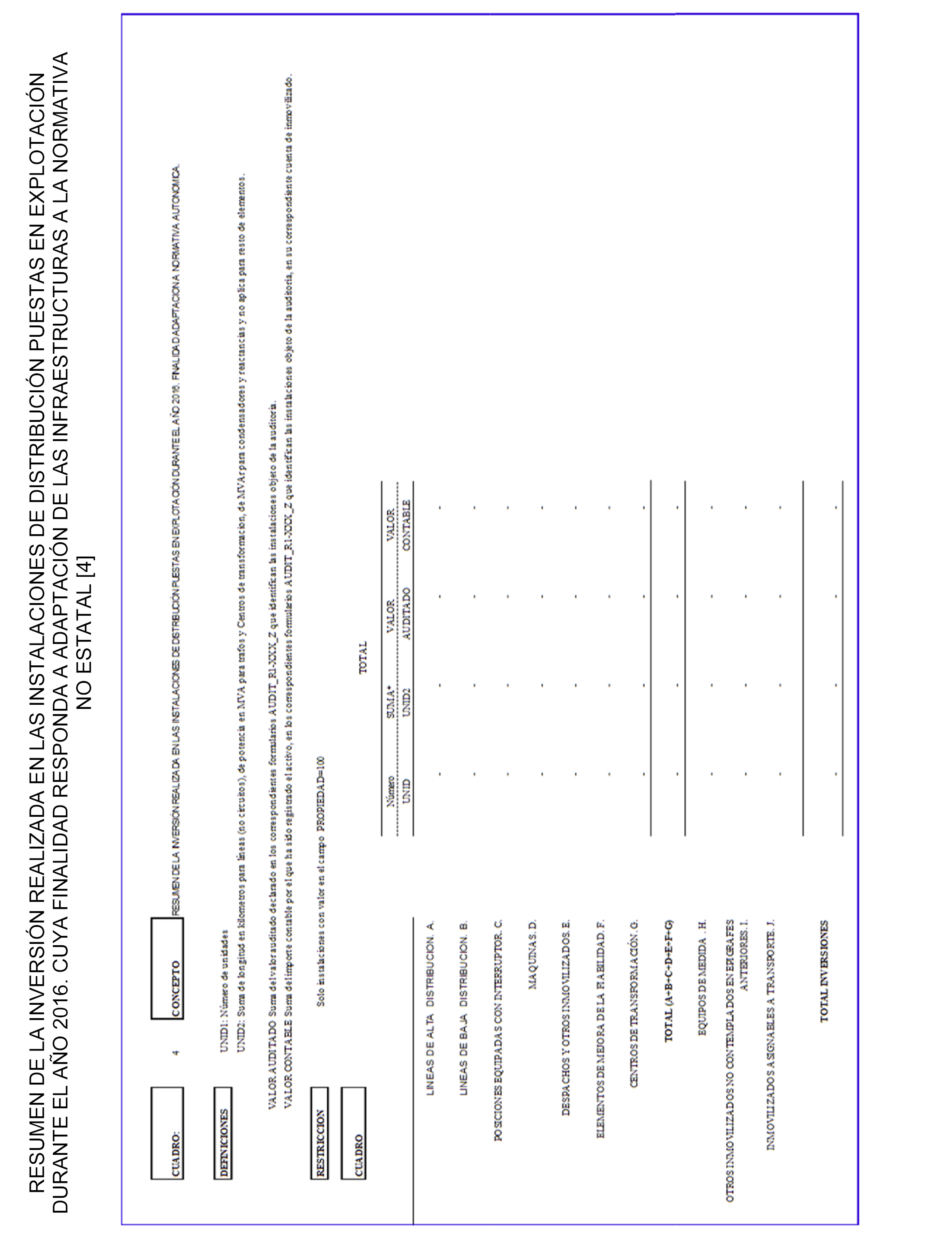

1. La información a auditar corresponderá a inversiones en instalaciones de distribución que entraron en explotación durante el año 2016, así como en aquellas cuyos parámetros retributivos hubieran cambiado en 2016, no debiéndose incluir inversiones correspondientes a las instalaciones de generación o transporte y a instalaciones que no sean propiedad de la empresa distribuidora.

En ningún caso tendrán consideración de inversión realizada en 2016 aquellas actuaciones llevadas a cabo para la obtención de actas de puesta en servicio para la regularización de instalaciones emitidas al amparo de lo previsto en el Real Decreto 337/2014, de 9 de mayo. De igual modo, en ningún caso podrá aportarse con fines retributivos la fecha de emisión de estas actas como fecha de autorización de explotación de dichas instalaciones.

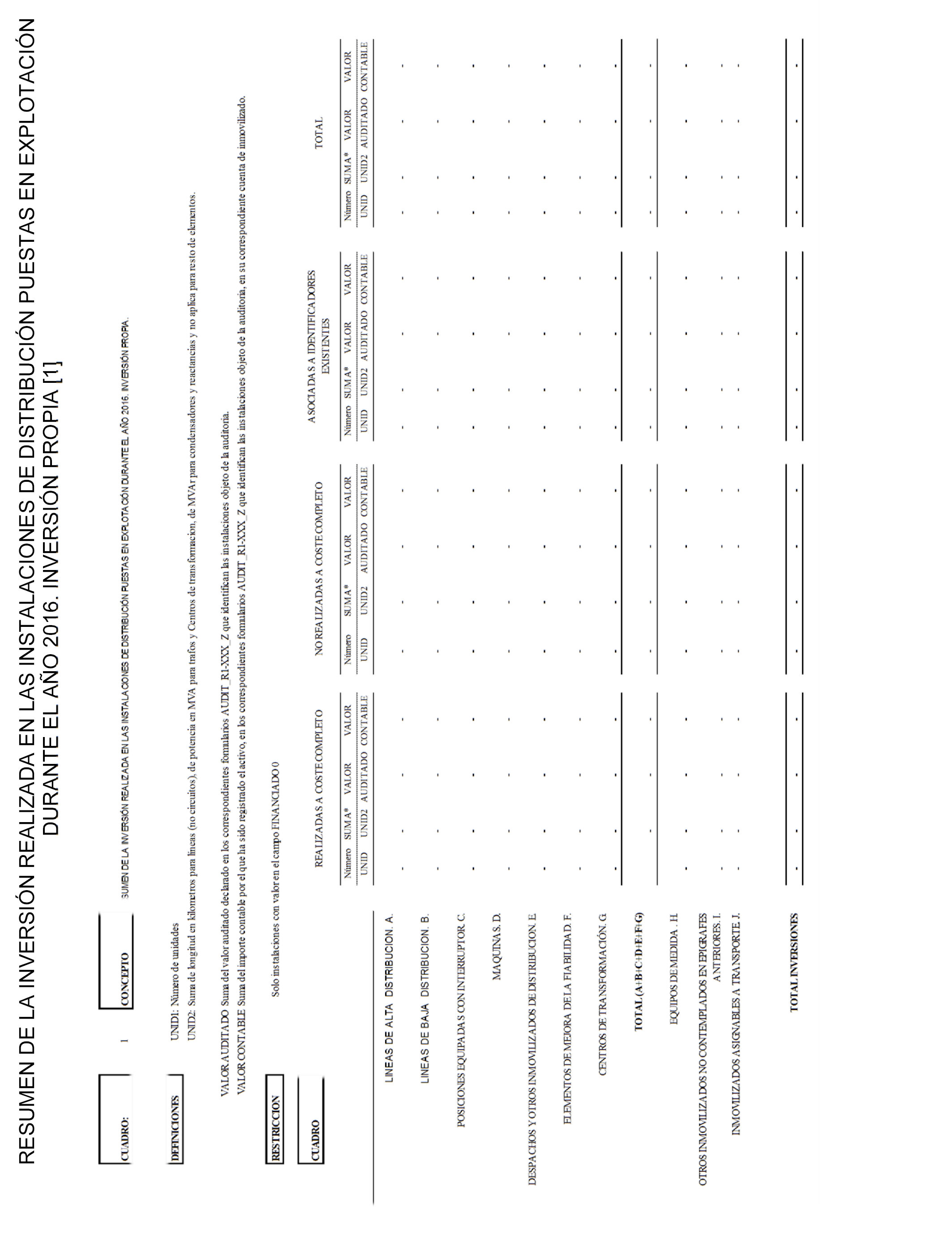

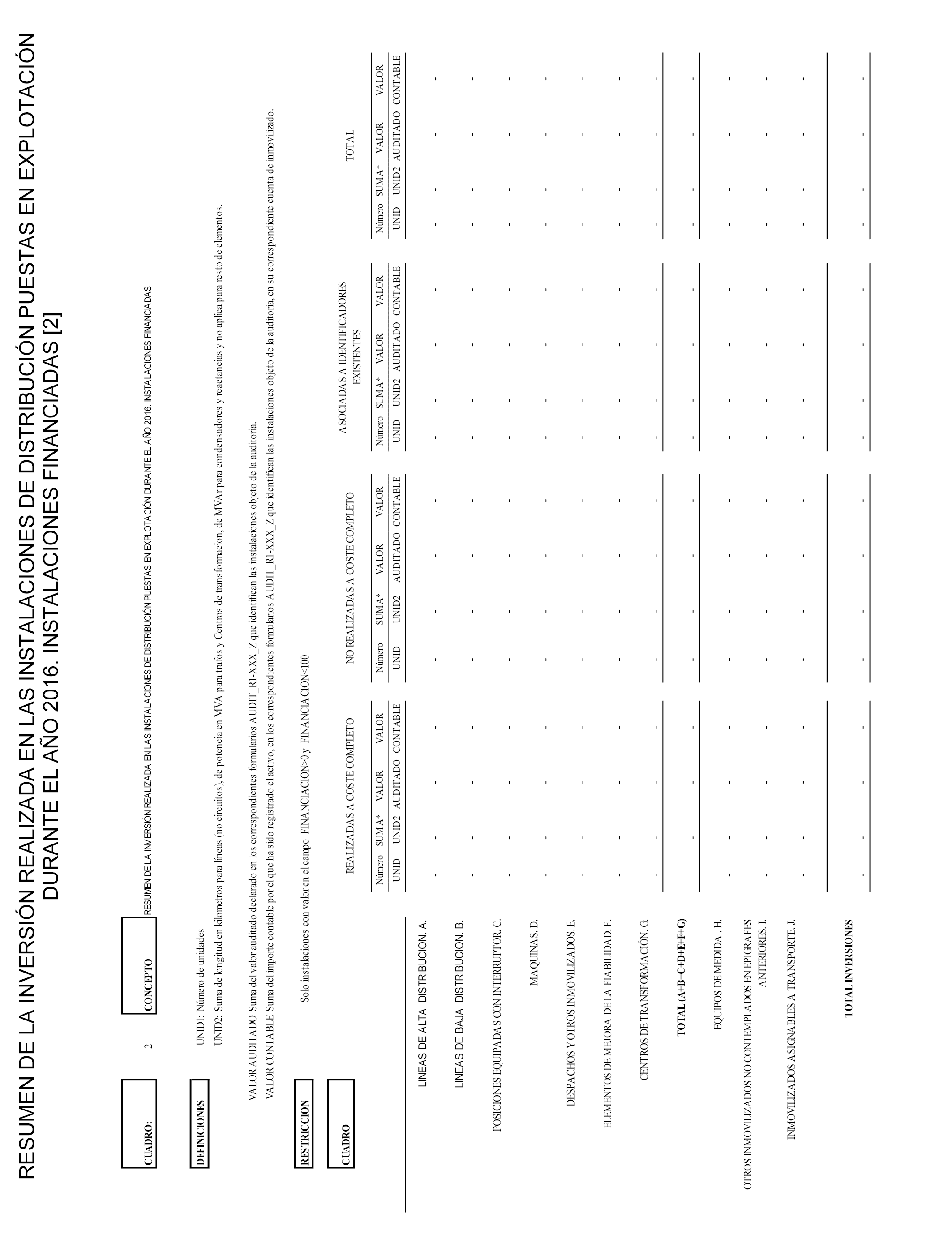

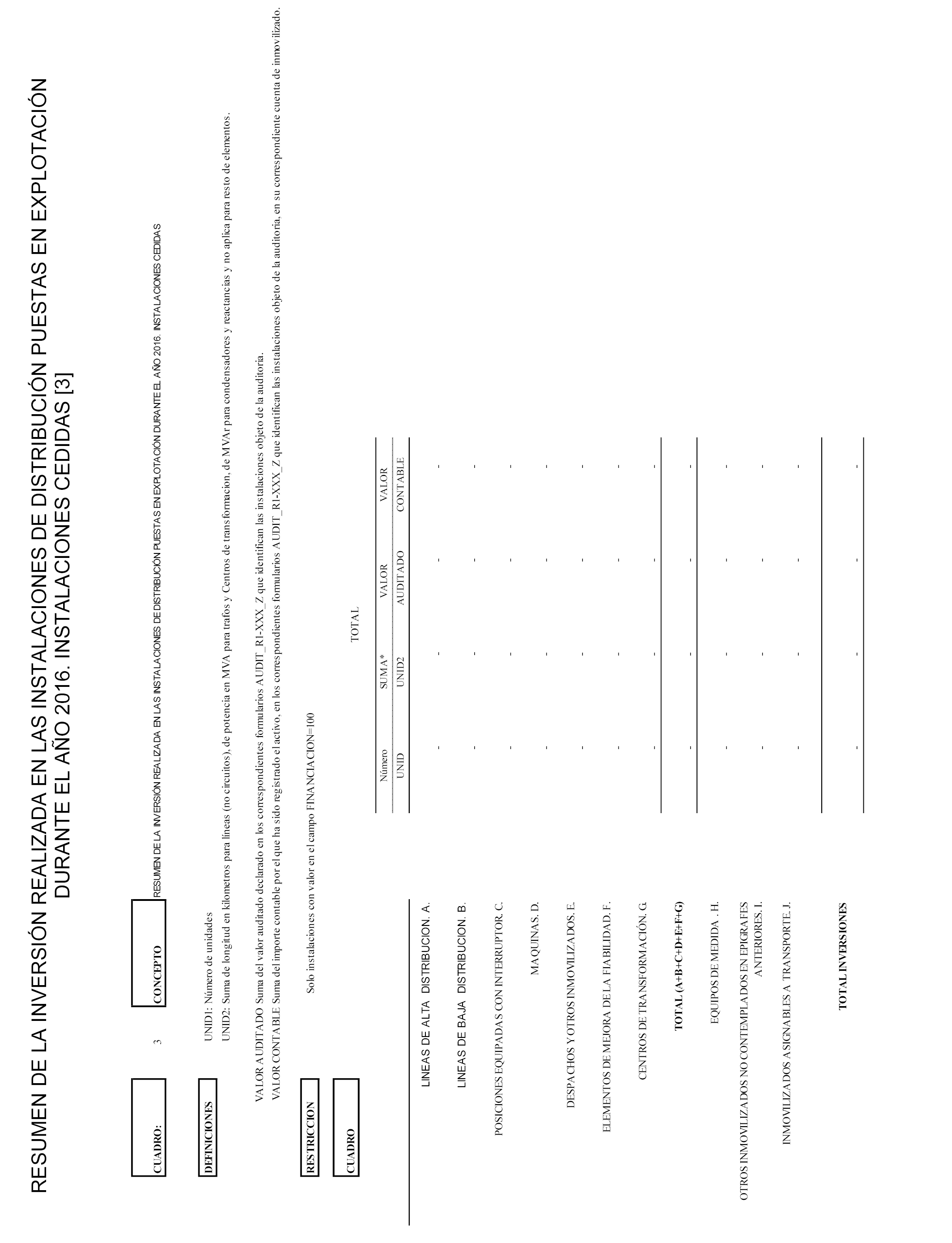

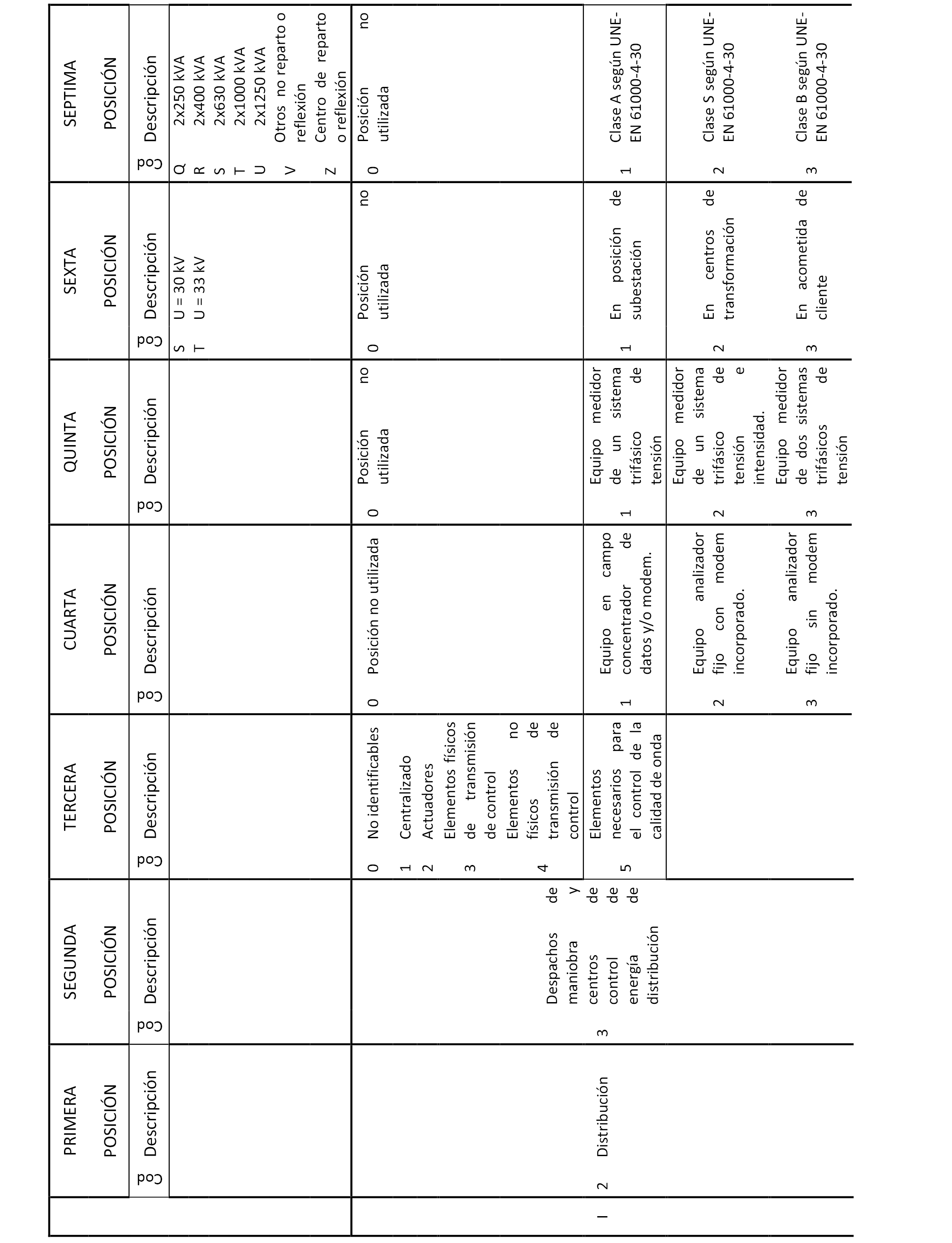

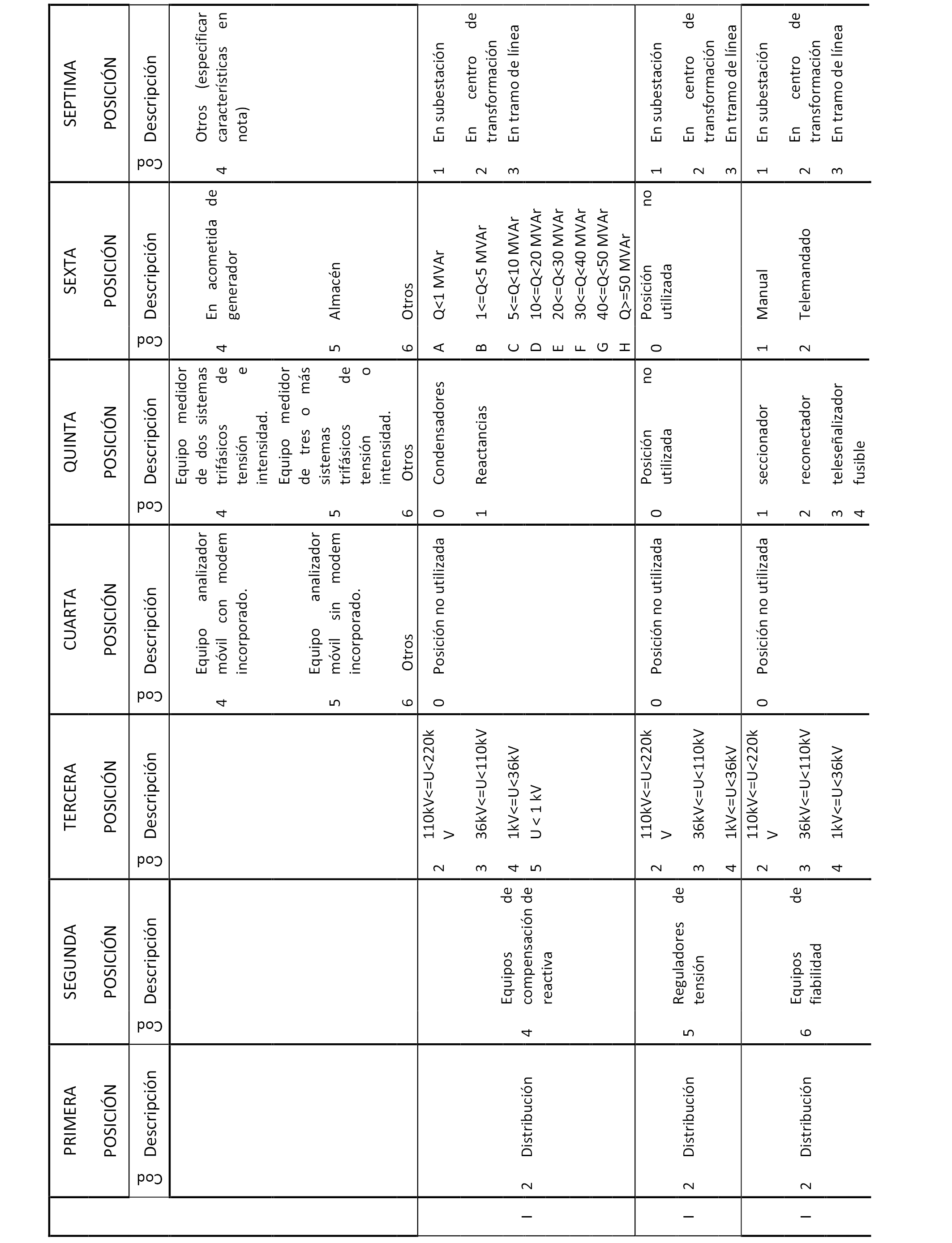

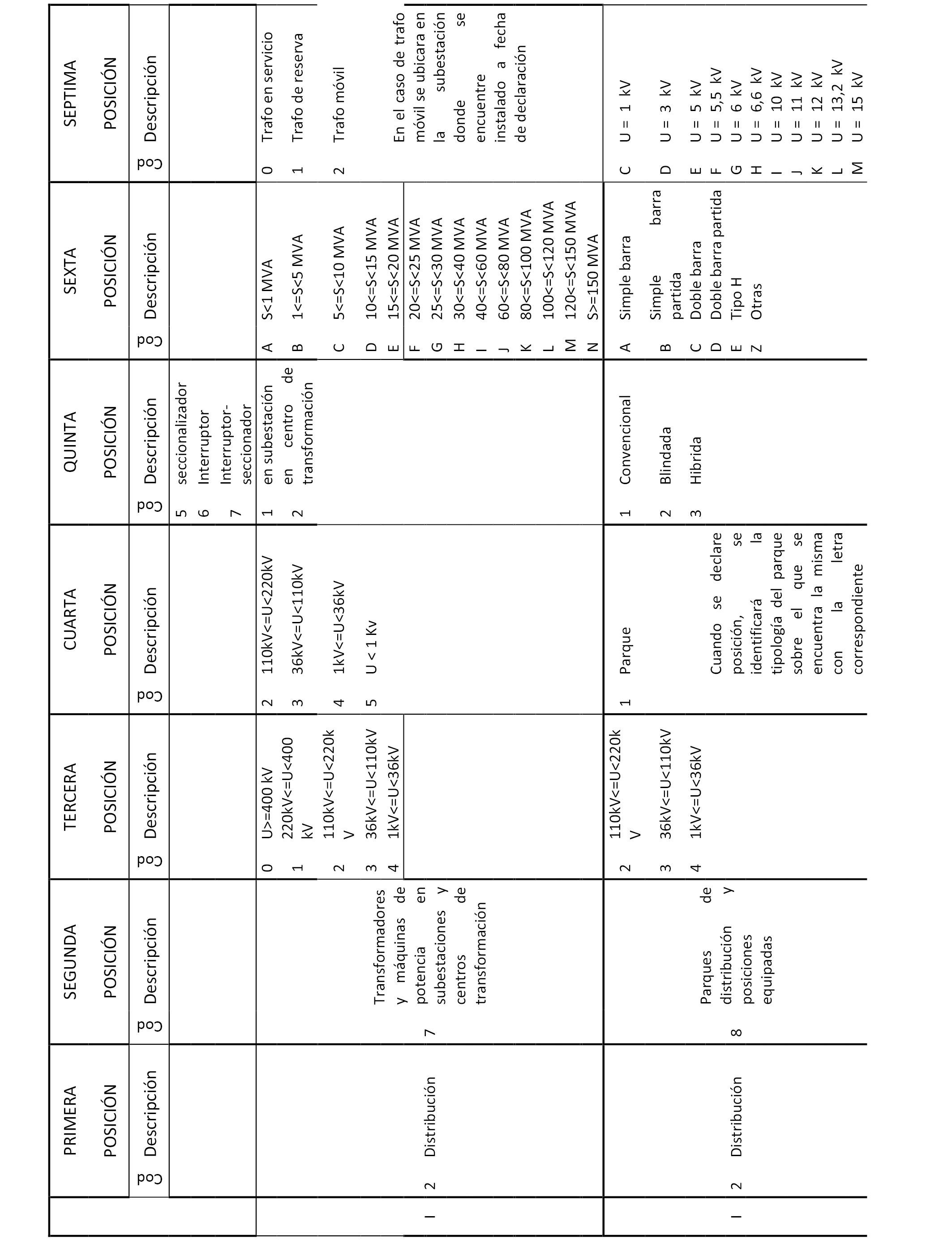

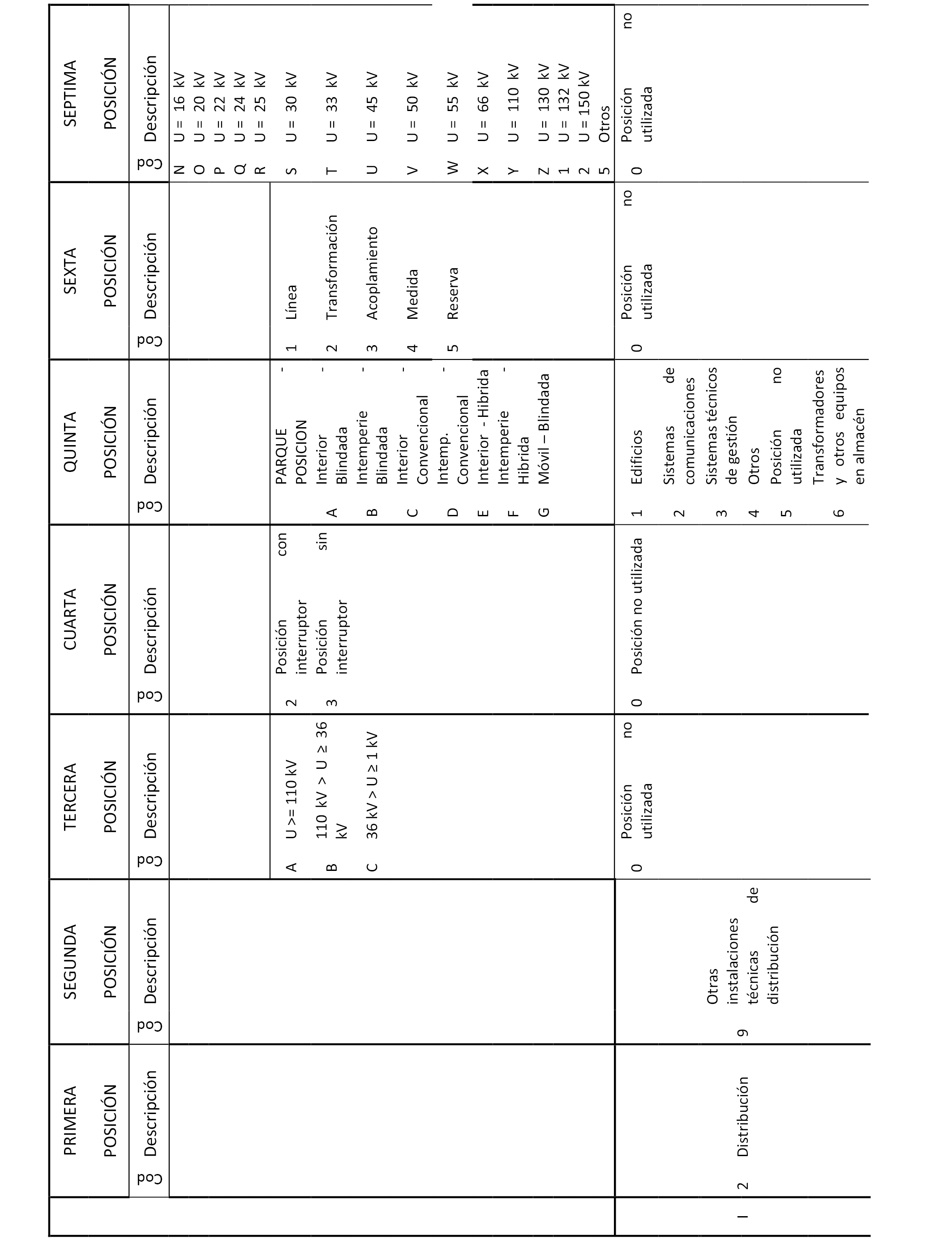

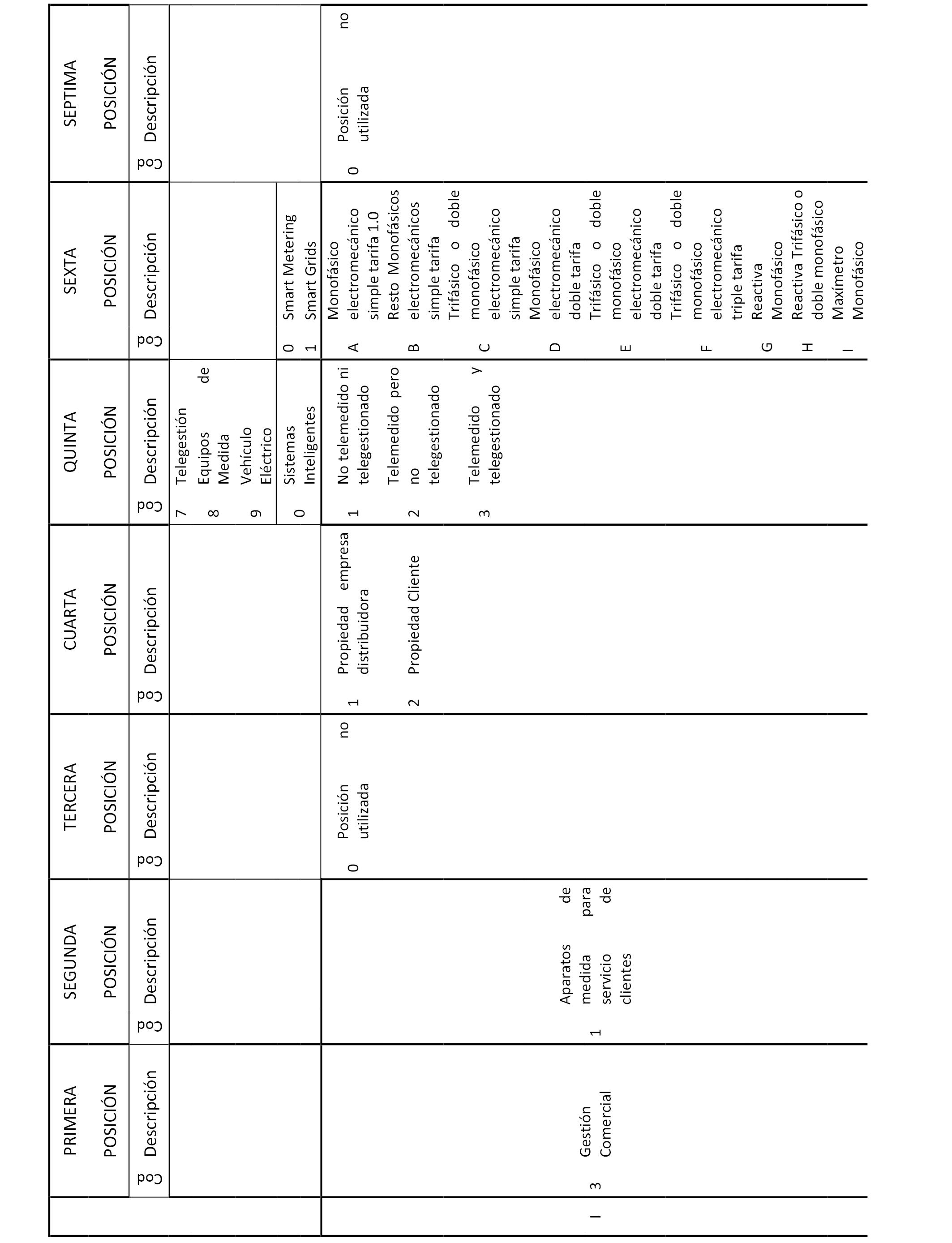

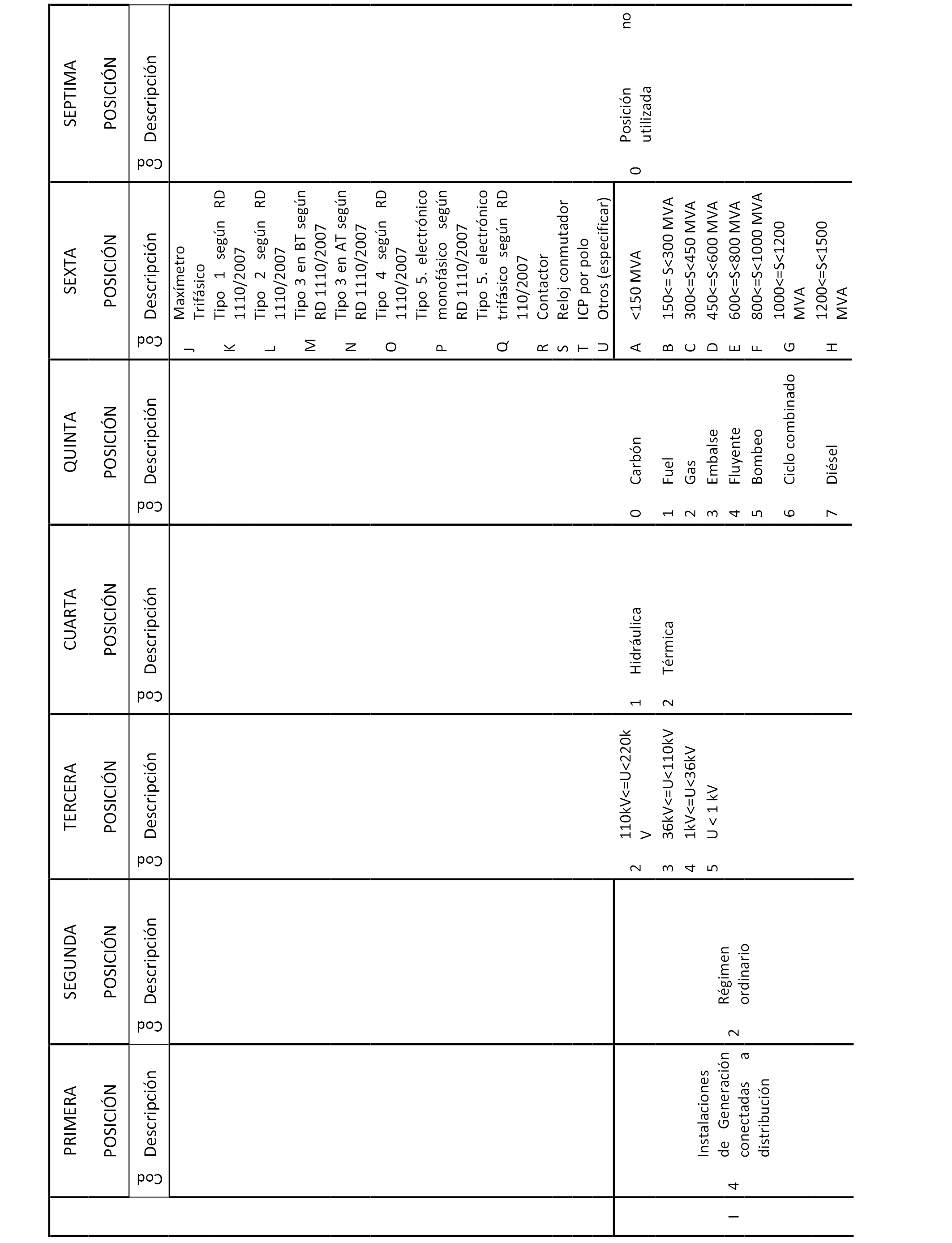

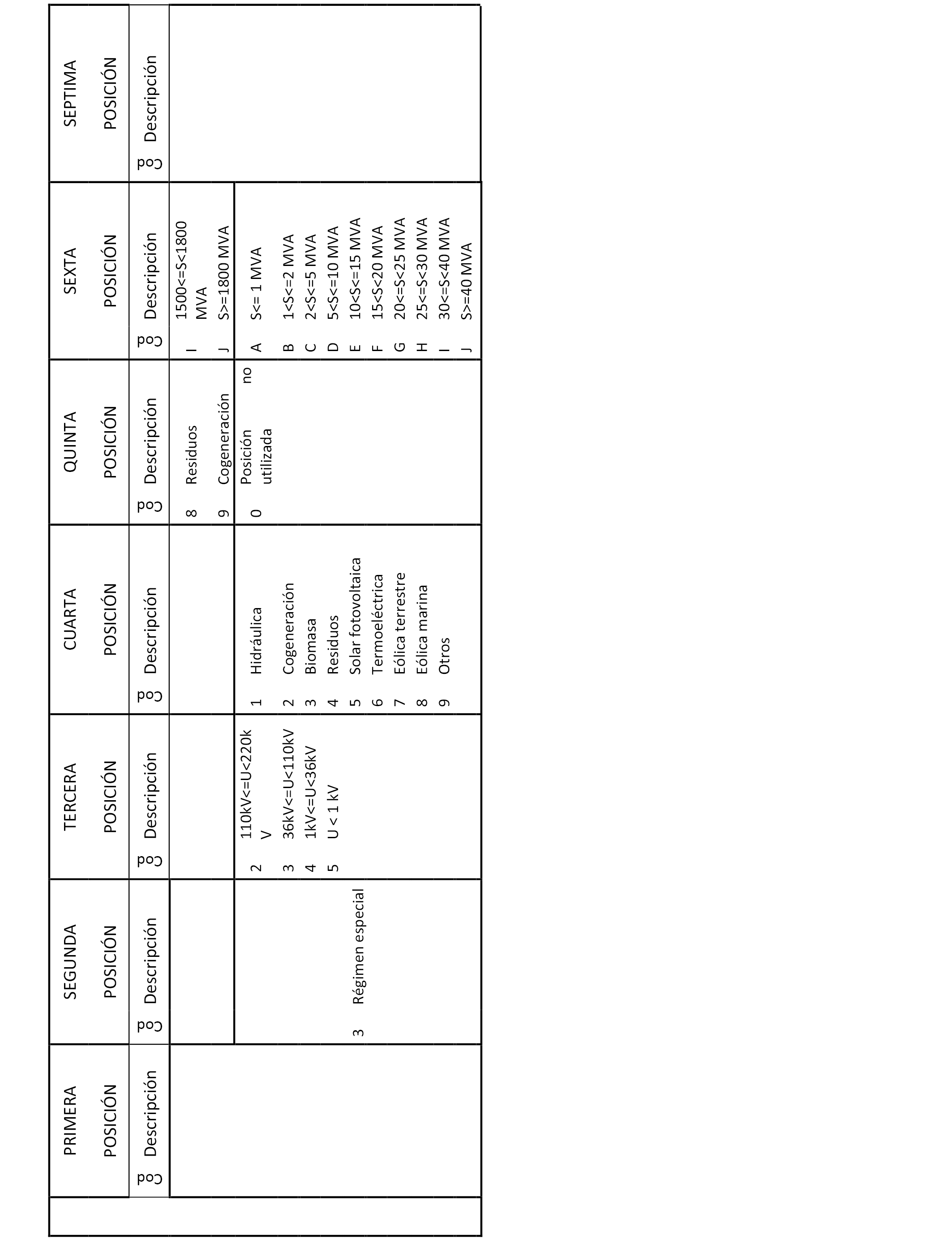

2. La información sobre la inversión realizada en las instalaciones de distribución puestas en explotación durante 2016 deberá estar desagregada de acuerdo con la siguiente clasificación de las inversiones:

– Infraestructuras eléctricas realizadas a coste completo,

– Infraestructuras eléctricas no realizadas a coste completo,

– Inversión sin unidades físicas.

La clasificación anterior deberá especificarse en el campo «TIPO_INVERSIÓN» en los ficheros AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt.

Dentro de la información presentada se incluirá explícitamente el criterio seguido por la empresa para efectuar esta clasificación, que por defecto y de partida será el siguiente:

Serán consideradas infraestructuras eléctricas realizadas a coste completo (TIPO_INVERSIÓN =0) las identificadas con un valor de referencia de inversión concreto, conforme a la Orden IET/2660/2015, de 11 de diciembre.

– Serán declaradas inversiones sin nuevas unidades físicas (TIPO_INVERSIÓN =2), aquellas que provoquen un cambio en las características técnicas de las instalaciones existentes en el inventario declarado en el ejercicio anterior, modificando el estado de las mismas.

– Serán consideradas infraestructuras eléctricas no realizadas a coste completo, el resto de instalaciones (TIPO_INVERSIÓN =1).

Dicha información será aportada distinguiendo las magnitudes económicas y técnicas que se establecen en el Cuadro 1 y 1A recogidos en punto 4 del anexo II de esta resolución, debiéndose adjuntar adicionalmente para cada instalación de tensión superior a 36 kV, copia de la correspondiente autorización administrativa, de aprobación del proyecto de ejecución y de puesta en servicio, junto con los correspondientes formularios de cada instalación.

El campo FECHA_APS no podrá ser nulo en ningún caso para instalaciones con TIPO_INVERSIÓN =0. Para el resto de instalaciones, se consignará como FECHA_APS la de modificación, si la hubiere, o la de la instalación original. En su defecto, se declarará dicho campo como nulo.

El campo IDENTIFICADOR deberá ser único y mantenerse inalterado a lo largo de toda la vida de la instalación, no pudiendo dos instalaciones distintas tener el mismo identificador. En ningún caso el campo IDENTIFICADOR podrá declararse como nulo.

3. Tanto los valores declarados como VALOR_AUDITADO en los Cuadros 1, 1A, 2 y 3, como en los formularios de detalle AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_6.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt deberán estar consignados descontando de los mismos aquellos impuestos indirectos en los que la normativa fiscal vigente prevea su exención o devolución y aquellos tributos a los que se hace referencia en el artículo 16.4 de la Ley 24/2013, de 26 de diciembre.

De igual modo, los importes declarados como VALOR AUDITADO en los Cuadros 1, 1A, 2 y 3, como en los formularios de detalle AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_6.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt deberán estar consignados descontando de los mismos los gastos financieros derivados de la financiación y los correspondientes costes intercalarios.

4. La información relativa a unidades físicas deberá corresponder con la información relativa a la inversión material. En este sentido, dentro de la inversión material asociada a las subestaciones y posiciones, no se incluirá ningún importe relacionado con inversiones en despachos de maniobra y telecontrol. Las inversiones en fibra óptica asociadas a nuevas líneas se incluirán dentro de la inversión material de dichas líneas.

5. En caso de que la información incluya inversiones en despachos de maniobra y telecontrol, se incluirá una nota justificativa descriptiva de los conceptos y los importes económicos asociados incluidos bajo este epígrafe. Este detalle incluirá, al menos, los siguientes conceptos: equipos y sistemas de captación de medidas, sistemas de comunicación y aplicaciones informáticas directamente asociadas a la maniobra y el telecontrol de instalaciones.

6. En caso de que la empresa declare inversiones bajo los epígrafes de «Otros inmovilizados no contemplados en epígrafes anteriores» se incluirá una nota justificativa lo suficientemente descriptiva sobre los conceptos e importes económicos asociados incluidos bajo este epígrafe. Las inversiones declaradas que no cumplan los criterios de información descritos anteriormente no serán consideradas a efectos retributivos.

7. La información se facilitará en unidades físicas y en euros y coincidirá con la que figura en los estados contables. En caso de que se haya producido alguna revalorización de activos asociados a la actividad de distribución durante el ejercicio, cualquiera que sea su causa, se señalará explícitamente esta situación, detallando los importes asociados.

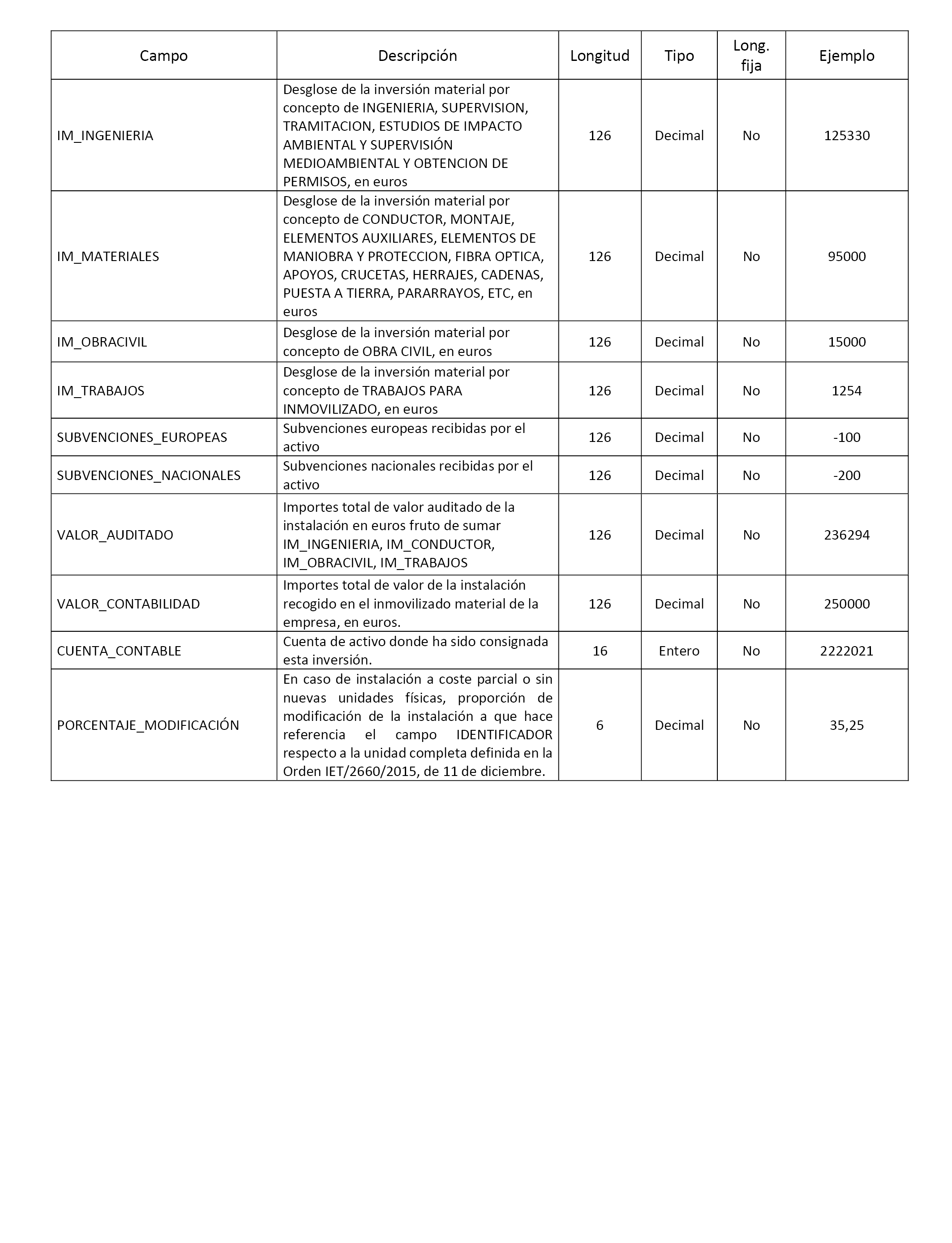

8. La información económica de cada apartado se desglosará en:

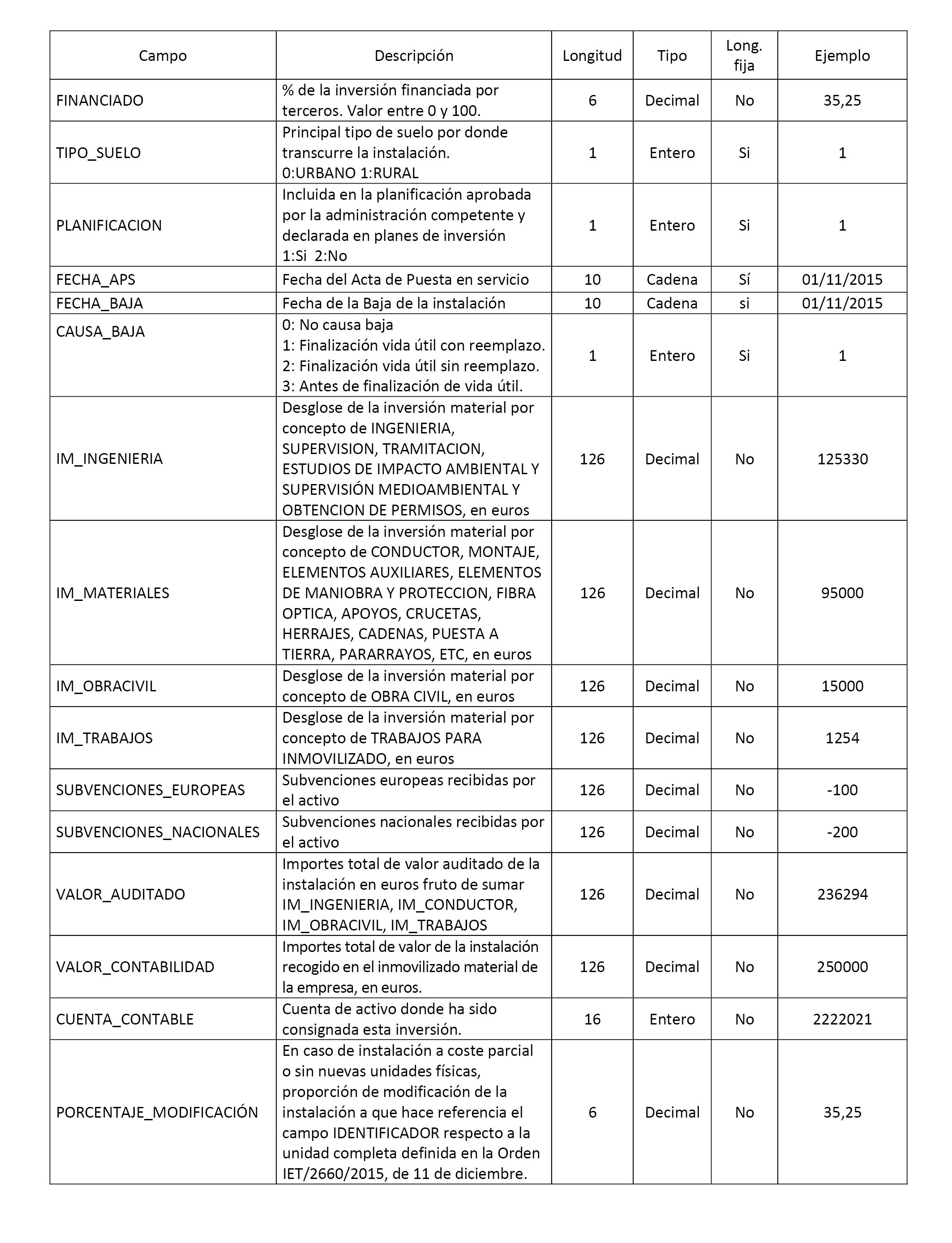

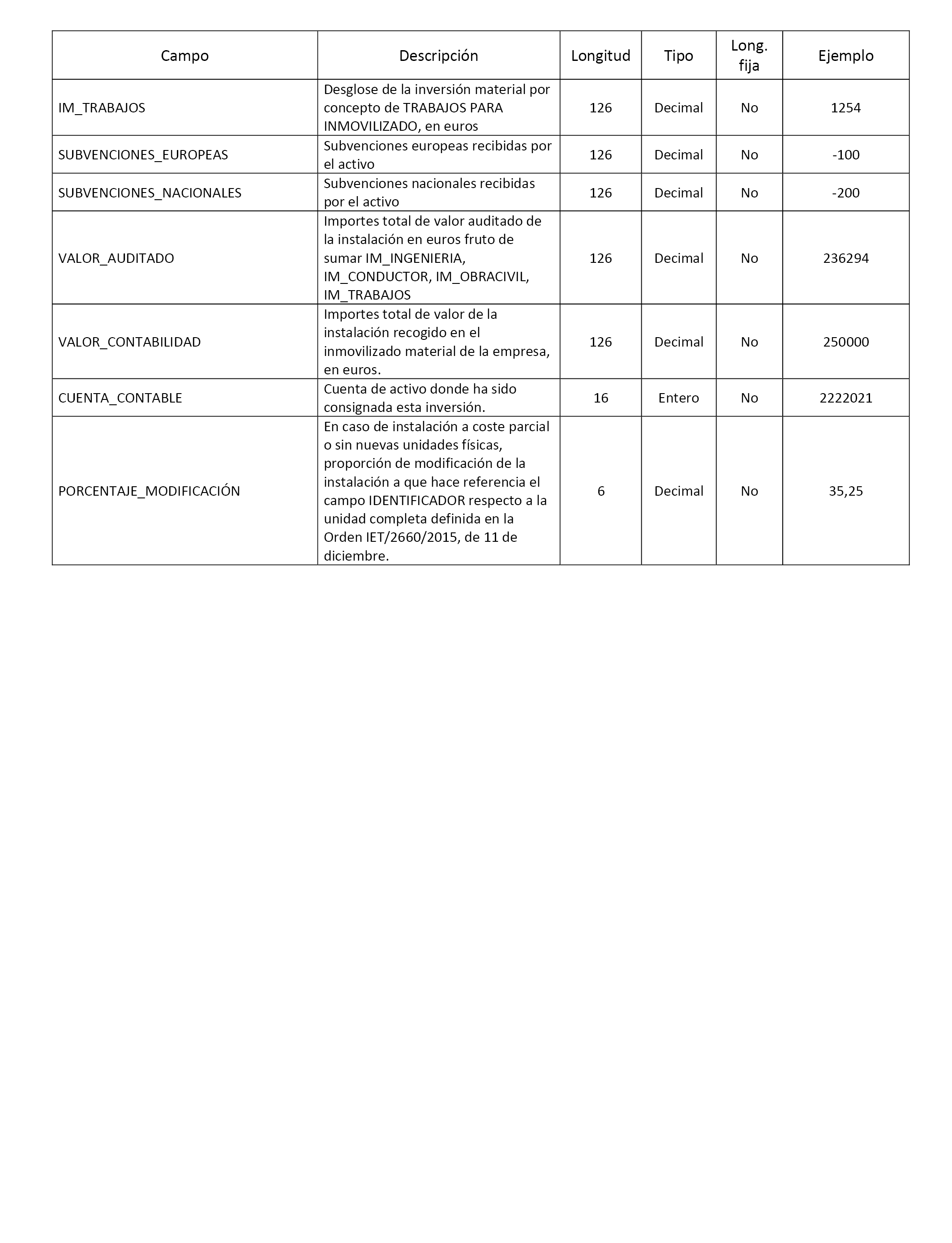

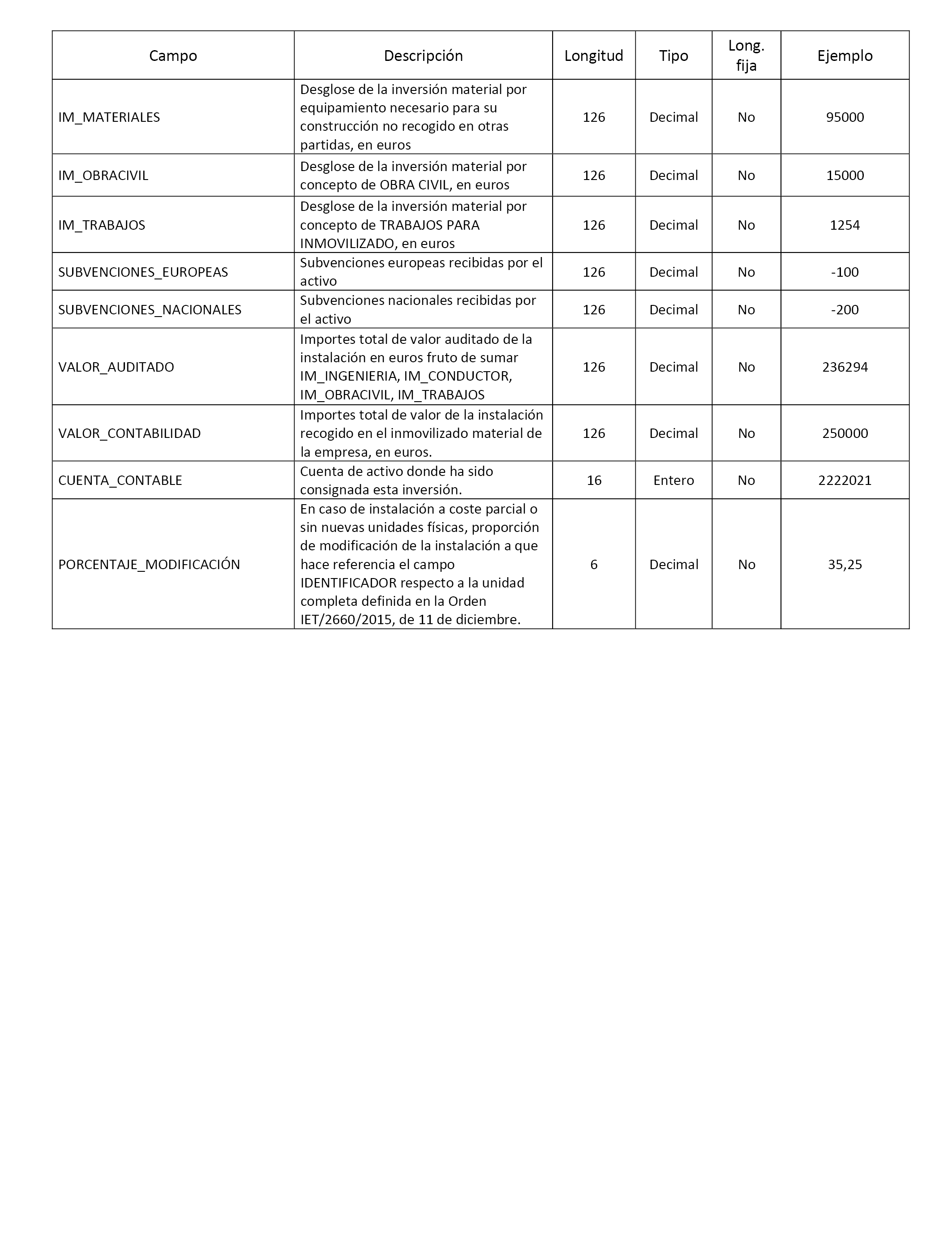

– IM_INGENIERIA: En el que se desglosarán los importes correspondientes a INGENIERIA, SUPERVISION, TRAMITACION, ESTUDIOS DE IMPACTO AMBIENTAL Y SUPERVISIÓN MEDIOAMBIENTAL Y OBTENCION DE PERMISOS y análogos, en euros.

– IM_MATERIALES: En el que se desglosarán los importes correspondientes, en su caso, a CONDUCTOR, MONTAJE, ELEMENTOS AUXILIARES, ELEMENTOS DE MANIOBRA Y PROTECCION, FIBRA OPTICA, APOYOS, CRUCETAS, HERRAJES, CADENAS, PUESTA A TIERRA, PARARRAYOS y análogos, en euros:

• IM_OBRACIVIL: En el que se desglosarán los importes correspondientes a OBRA CIVIL y análogos, en euros.

• IM_TRABAJOS: En el que se desglosarán los importes correspondientes a TRABAJOS PARA INMOVILIZADO, en euros:

– SUBVENCIONES EUROPEAS: En el que se desglosarán los importes correspondientes, en su caso, a las subvenciones europeas obtenidas a cuenta de la instalación, con valores negativos al ser un ingreso, en euros.

– SUBVENCIONES NACIONALES: En el que se desglosarán los importes correspondientes, en su caso, a las subvenciones nacionales obtenidas a cuenta de la instalación, con valores negativos al ser un ingreso, en euros.

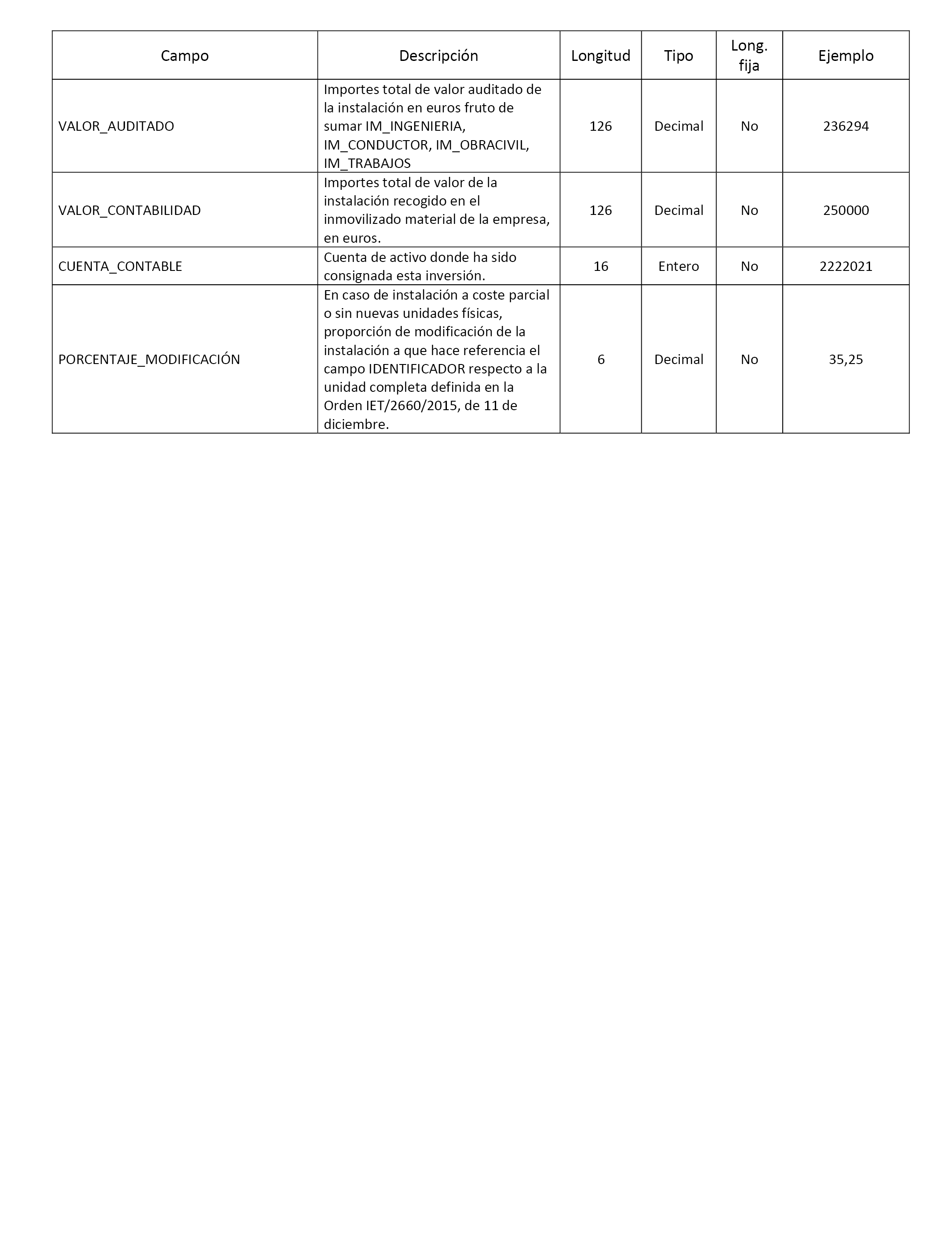

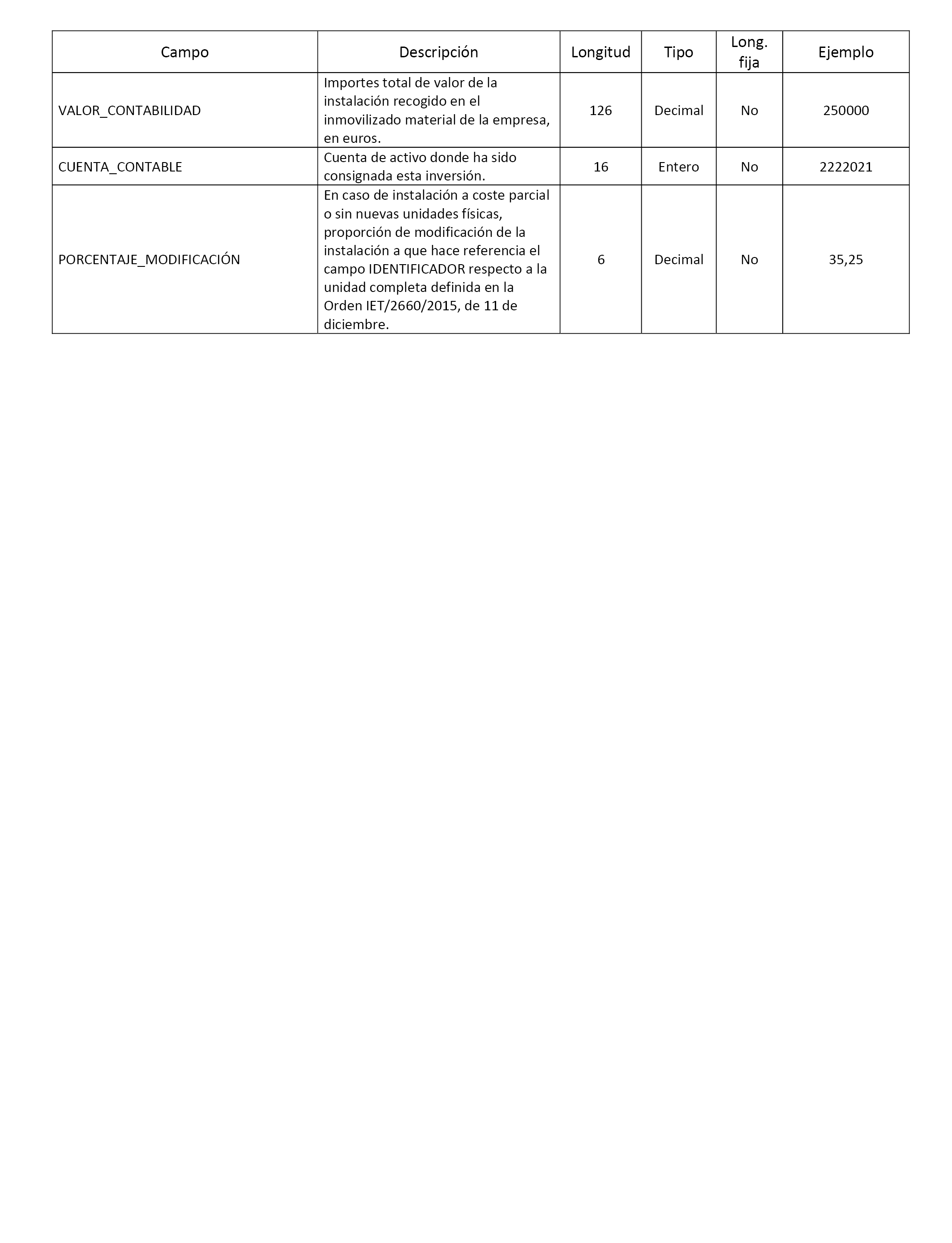

VALOR_AUDITADO entendiéndose éste como: VALOR_AUDITADO= IM_INGENIERIA +IM_MATERIALES +IM_OBRACIVIL +IM_TRABAJOS

9. La información solicitada anteriormente se referirá única y exclusivamente a las instalaciones que se recogen en el Cuadro I y Cuadros complementarios. Se confeccionará una información resumida con el grado de desagregación solicitada donde figurarán las unidades físicas y la información económica.

10. Las inversiones realizadas como consecuencia de lo establecido en el Real Decreto 1432/2008, de 29 de agosto, deberán detallarse en un capítulo independiente junto con las subvenciones que, en su caso, haya librado para este fin el Ministerio de Agricultura, Alimentación y Medio Ambiente.

11. La Auditoría deberá incluir obligatoriamente la información tal como se indica en los Cuestionarios anexos donde se recogerán todas las inversiones con sus correspondientes unidades físicas que hayan obtenido autorización de explotación durante 2016, así como en aquellas cuyos parámetros retributivos hubieran cambiado.

Asimismo, figurarán las instalaciones de distribución que hayan sido dadas de Baja en explotación durante 2016, consignando para ellas sus valores de FECHA_BAJA en cada uno de los ficheros AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_6.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt, junto con el código identificativo de la CAUSA_BAJA. En ningún caso podrán declararse simultáneamente para una misma instalación los campos FECHA_APS y FECHA_BAJA no nulos.

12. La capacidad a declarar en el caso de líneas aéreas deberá ser coincidente con la que figura en la autorización de explotación o en su defecto, en la resolución de autorización administrativa previa o en la resolución de autorización de construcción. En todo caso, la capacidad debe corresponderse con la capacidad de invierno, para una temperatura ambiente de 10 ºC.

13. Se incluirá una declaración expresa de las instalaciones cedidas y financiadas parcialmente/totalmente por terceros (Cuadros 2 y 3), declarando para todas y cada una de las instalaciones declaradas el campo FINANCIADO en los ficheros AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_6.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt.

14. Se incluirá una declaración expresa de subvenciones ayudas y aportaciones de fondos públicos o medidas de efecto equivalente. Se hará constar expresamente para cada instalación las subvenciones concedidas por Organismos Oficiales, en euros, indicando su procedencia. Se confeccionará un cuadro resumen de las subvenciones concedidas por Organismos Oficiales. En su caso, se indicará si la subvención proviene de Organismos de la Unión Europea (cuadro 5).

15. Los criterios de partida que deberán ser aplicados en la verificación de las inversiones en instalaciones de distribución que hayan entrado en explotación durante el año 2016 a través de una auditoría externa son:

– En relación con la entrada en explotación de las instalaciones, exclusivamente a efectos retributivos:

• La entrada en explotación de una línea implica la existencia de posiciones de línea para cada circuito en ambos extremos de la misma, salvo configuraciones en derivación de línea existente.

• La entrada en explotación de una posición de línea implica la existencia de una línea o circuito de alimentación.

• La entrada en explotación de una posición de transformador implica la existencia de un transformador disponible para su conexión.

• Únicamente se acreditarán como nuevas posiciones del ejercicio, aquellas que constan, entre otros elementos, de un interruptor.

– En relación con las tensiones de funcionamiento:

• La tensión de la línea debe ser igual que la tensión de la posición de línea (excepto para líneas integrantes de la red de distribución con capacidad para distribución con tensión superior a la actualmente en explotación).

• La relación de transformación del transformador debe ser coincidente con las tensiones de las líneas conectadas a su primario y a su secundario.

• La relación de transformación de un transformador deber ser coincidente con las tensiones de las posiciones de transformador que gobiernan su primario y su secundario.

– En relación con las inversiones declaradas, tanto hayan sido financiadas por la propia empresa o por terceros:

• Los detalles técnicos y económicos aportados por las empresas deben proceder de sus registros técnicos y económicos.

• Los detalles técnicos y económicos aportados por las empresas deben ser revisados al objeto de garantizar su correcta inclusión, en función de su naturaleza, en los correspondientes epígrafes.

• En todas las partidas económicas se indicará el % que se corresponde con el factor de producción de trabajo en las labores de inversión, así como el % que se corresponde con el resto de factores de producción en las labores de inversión.

• Los detalles técnicos y económicos aportados por las empresas deben ser contrastados con la documentación soporte justificativo correspondiente.

• En ningún caso se incluirán, ni en el campo FINANCIADA, ni en los campos de subvenciones de los ficheros de auditoría, los importes correspondientes a derechos de extensión.

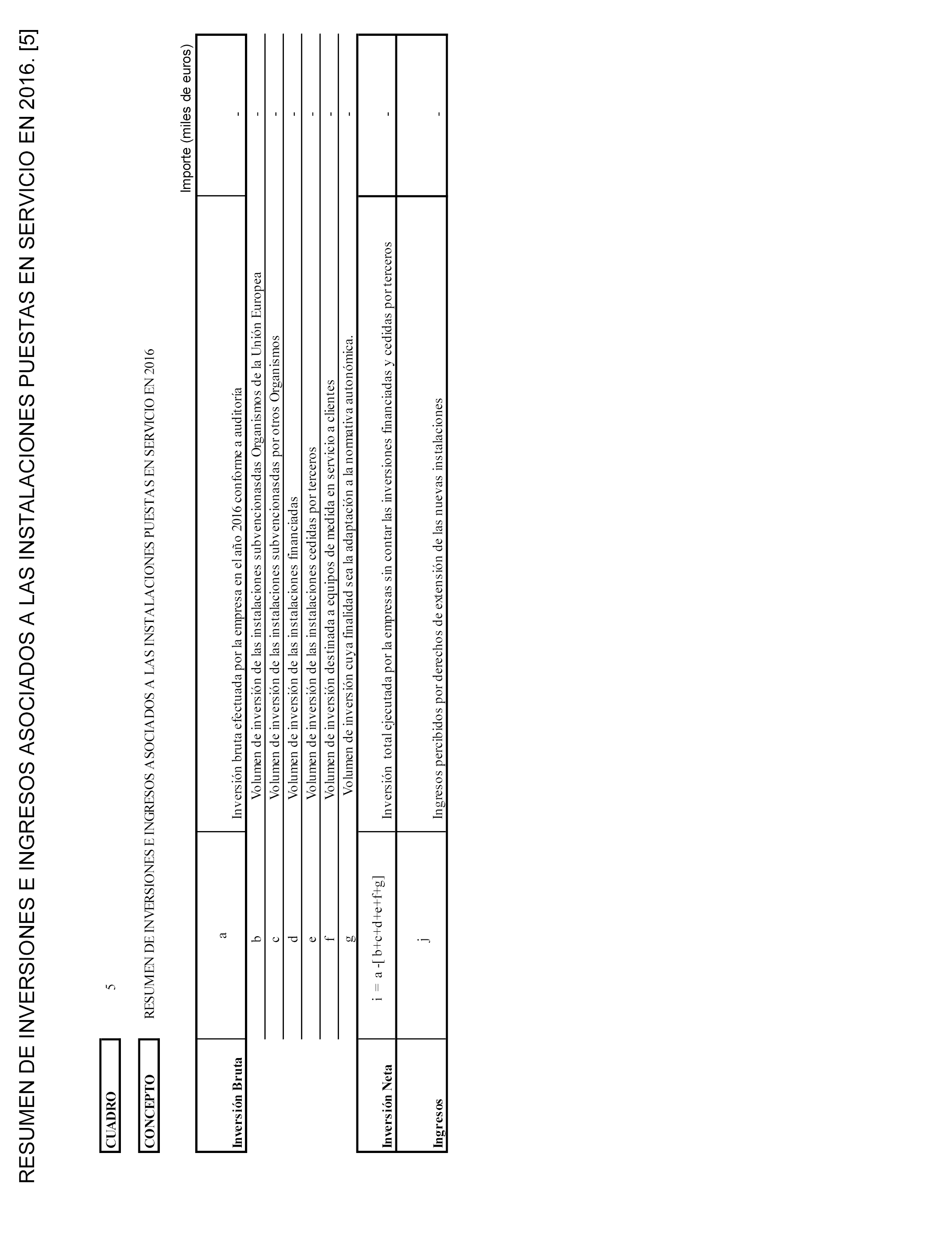

16. Se deberá aportar en el Cuadro 4 resumen de inversiones e ingresos, las siguientes partidas:

– La inversión total ejecutada por la empresa sin contar las inversiones financiadas y cedidas por terceros.

– El volumen de inversión de las instalaciones subvencionadas, financiadas y cedidas por terceros.

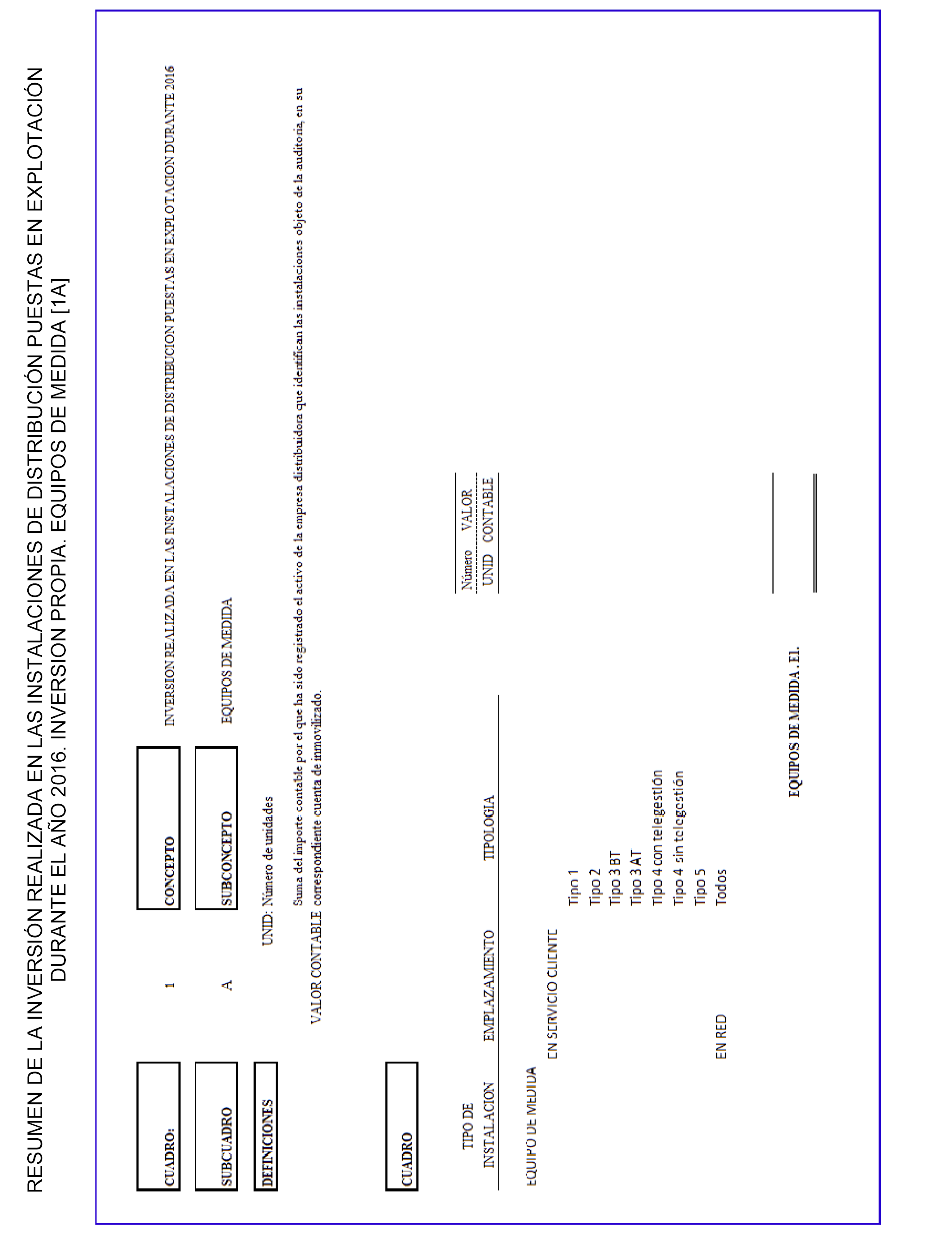

– El volumen de inversión destinada a equipos de medida en servicio a clientes.

– Los ingresos percibidos por derechos de extensión.

17. El informe de auditoría entregado deberá contener un fichero WinZip denominado CIIA.ZIP, que contenga archivos de texto que permitan su edición. Los documentos contenidos en esta carpeta deberán estar denominados con un identificador único de información accesible (en adelante IUIA) que permita identificarlos. Asimismo, la carpeta:

– Deberá contener un archivo resumen por cada uno de los sistemas de información que ha sido puesto a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo sistema, información contenida que ha sido verificada en el mismo y formularios relacionados.

– Deberá contener un archivo resumen por cada uno de los archivos que ha sido puesto a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo sistema, información contenida y tablas verificadas.

– Deberá contener un archivo resumen por cada uno de los documentos en papel que han sido puestos a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo información contenida y tablas verificadas.

El nivel de representatividad que se exigirá a las muestras que sea necesario evaluar para la realización de cualquier trabajo de comprobación en bases selectivas que sea realizado durante el transcurso de los trabajos de verificación contenidos en procedimientos acordados entre empresas distribuidoras y terceros para dar cumplimiento a las obligaciones de auditorías contenidas en esta Resolución, garantizarán la representatividad de la muestra con un nivel de confianza del 95%, estratificado a nivel provincial y por zona de calidad.

Cada uno de los referidos archivos, incluidos en la carpeta CIIA.zip, será identificado con su correspondiente IUIA y la extensión correspondiente a su formato de archivo (pdf, Word).

18. La documentación justificativa correspondiente a las instalaciones de tensión superior a 36 kV puesta en servicio en el año 2016, y sus documentaciones complementarias (actas de puesta en marcha, etc.) se entregarán comprimidos en al archivo ACTAS.ZIP.

19. Las empresas distribuidoras de electricidad que durante el año anterior percibieran por el ejercicio de su actividad una retribución inferior a dos millones de euros no están obligadas a aportar un informe de auditoría externa, siendo sustituido el mismo por la consiguiente declaración responsable y la aportación de la información solicitada, que si se estima oportuno será objeto de la correspondiente inspección.

20. Las empresas distribuidoras de electricidad deberán presentar toda la información solicitada en los apartados anteriores, en los formatos establecidos al efecto, realizando para ello el procedimiento habilitado al efecto ante la sede electrónica de la Comisión Nacional de Mercados y Competencia. En este sentido, se establece como canal único de entrada para las obligaciones de remisión de información a la CNMC la sede electrónica de dicha Comisión y en concreto, para los procedimientos de remisión de información establecidos según los mandatos del Real Decreto 1048/2013 de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica, los procedimientos telemáticos habilitados al efecto:

https://sede.cnmc.gob.es/tramites/energia/mandatos-real-decreto-10482013

1. FORMACIÓN DE LOS FICHEROS Y PROCESO DE REMISIÓN

La información se entregará un único fichero WinZip, que deberá contener en su raíz todos los ficheros y carpetas solicitados en esta resolución.

Las reglas de conformación de los nombres de cada fichero figuran a continuación de cada fichero en las que se detalla la información solicitada.

Por ejemplo: El nombre para el fichero resumen CUADROS_RESUMEN_R1-XXX.xlsx, siendo XXX el número identificativo de la empresa en el registro de distribuidores, cuyo detalle aparece en la tabla 1 de esta Resolución de inversiones.

Una vez generado el archivo Zip siguiendo las instrucciones, se efectuará un apunte en el registro electrónico de la Comisión Nacional de los Mercados y la Competencia y del Ministerio de Energía, Turismo y Agenda Digital, por persona con poder suficiente para representar a la empresa distribuidora de electricidad, adjuntando el referido archivo.

La información se adjuntará a ese apunte en un único fichero en formato Zip, cuyo nombre de archivo deberá componerse con la siguiente secuencia:

AUDIT_AAAAMMDD_COD_DIS_ZZZZ.zip

Siendo:

AAAAMMDD: El año, mes y día en el que se entrega la información.

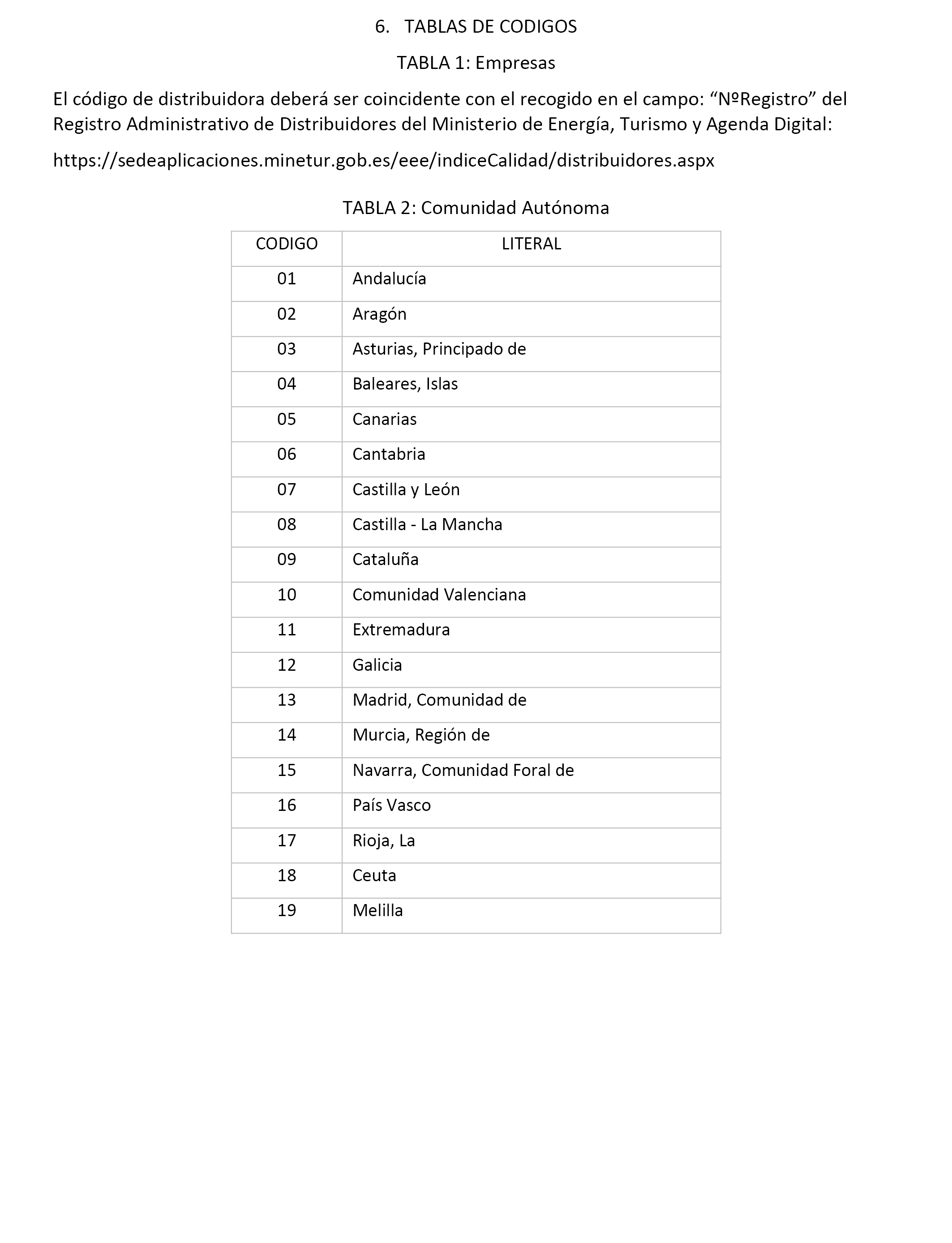

COD_DIS: El código de registro de la empresa distribuidora que entrega la información, conforme al código establecido en la tabla 1 del apartado 6, del anexo II de la presente resolución.

ZZZZ: 2016 o el año de referencia para el que se entrega la información.

Como ejemplos:

• La empresa R1-534, de un fichero entregado el 1 de mayo de 2017, correspondiente al año 2016 deberá entregar un único fichero WinZip de nombre AUDIT_20170501_R1-534_2016.zip.

• La empresa R1-534, de un fichero entregado el 1 de mayo de 2018, correspondiente al año 2017 deberá entregar un único fichero WinZip de nombre AUDIT_20180501_R1-534_2017.zip.

Los ficheros estarán directamente contenidos en el fichero winzip, sin cambios en su denominación y sin estar incluidos en carpetas o subcarpetas ni otros ficheros zip subsumidos.

2. CONTENIDO Y CODIFICACIÓN DE LOS FICHEROS

La información contenida en los ficheros deberá corresponderse con las instalaciones de distribución puestas en servicio en el año 2016.

|

Nombre Fichero |

Nombre descriptivo |

|---|---|

|

CUADROS_RESUMEN_R1-XXX.xlsx |

Fichero Cuadro resumen de auditoria de inversión de instalaciones puestas en servicio en 2016. |

|

AUDITORIA_R1-XXX.xlsx |

Fichero Excel descriptivo de la auditoría realizada en 2016. |

|

CIIA.zip |

Fichero que contiene los archivos que describen uno a uno de los sistemas de información/archivos/documentos a los que ha tenido acceso el auditor para efectuar sus comprobaciones y que sustentan su informe de auditoría (tantos archivos como fuentes) y que tendrán como nombre cada uno de ellos IUIA.pdf o IUA.doc. |

|

ACTAS.ZIP |

Fichero que contiene los archivos y formularios correspondientes a las instalaciones de tensión superior a 36 kV puestos en servicio en el año 2016, y sus documentaciones anexas. Los archivos que se incluyan deberán guardar las siguientes reglas de denominación: • En el caso de fichas de instalaciones concretas, se denominarán como IDENTIFICADOR.xls • En el caso de actas de puesta en marcha, se denominarán cada uno como IDENTIFICADOR_ACTA.pdf • En el caso de otra documentación, se denominara cada uno como IDENTIFICADOR_OTROS.pdf |

|

AUDIT_R1-XXX_1.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Líneas de distribución Alta Tensión. |

|

AUDIT_R1-XXX_2.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Líneas de distribución Baja Tensión. |

|

AUDIT_R1-XXX_3.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Subestaciones. |

|

AUDIT_R1-XXX_4.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Posiciones equipadas con interruptor en subestaciones |

|

AUDIT_R1-XXX_5.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Máquinas. |

|

AUDIT_R1-XXX_6.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Despachos |

|

AUDIT_R1-XXX_7.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Elementos de mejora de la fiabilidad. |

|

AUDIT_R1-XXX_8.txt |

Fichero de auditoria de Instalaciones de Distribución en 2016. Centros de transformación |

3. DESCRIPCIÓN DE LOS FORMATOS

La codificación de los ficheros que conformen la remisión de las obligaciones de información debe ser, obligatoriamente, UTF-8.

En los ficheros se utilizarán los siguientes formatos de datos:

|

TIPO |

FORMATO |

Ejemplo |

|---|---|---|

|

Cadena |

En las cadenas de texto se admitirán mayúsculas y minúsculas así como vocales acentuadas. |

|

|

Entero |

##. En caso de dato vacío se consignará el valor cero. |

25 |

|

Euro |

###.##. En caso de dato vacío se consignará el valor cero. |

457,89 |

|

Decimal |

###.###.En caso de dato vacío se consignará el valor cero. |

457,897 |

|

Fecha |

dd/mm/yyyy |

21/07/2007 |

|

Código Instalación |

Según lo establecido en la Orden IET/2660/2015, de 11 de diciembre. |

TI-3AUY |

|

Valor Nulo |

En caso de valor nulo, se utilizará el cero. |

|

|

Valor no existente |

En caso de que no se disponga de valor, se dejará vacío el mismo sin especificar ningún código o carácter en el campo. |

Los ficheros de tipo texto, se construirán con una línea para cada registro, separando los campos por el carácter «;» y cada registro con el correspondiente retorno de carro.

4. DEFINICIÓN DE TABLAS A COMPLETAR EN EL FICHERO CUADRO RESUMEN DE AUDITORIA DE INVERSIÓN DE INSTALACIONES PUESTAS EN SERVICIO EN 2016 (CUADROS_RESUMEN_R1-XXX.xlsx)

Para todos los ficheros, únicamente podrán declararse como nulos aquellos campos que así se especifiquen de forma explícita en la presente Resolución, con las condiciones que en ella se establezcan. En cualquier caso, los campos deberán respetar los formatos especificados en el punto 5) del ANEXO II.

Se empleará el código TI-000 para aquellas unidades no asignables a costes unitarios, cuando así se permita en las aclaraciones de los ficheros correspondientes.

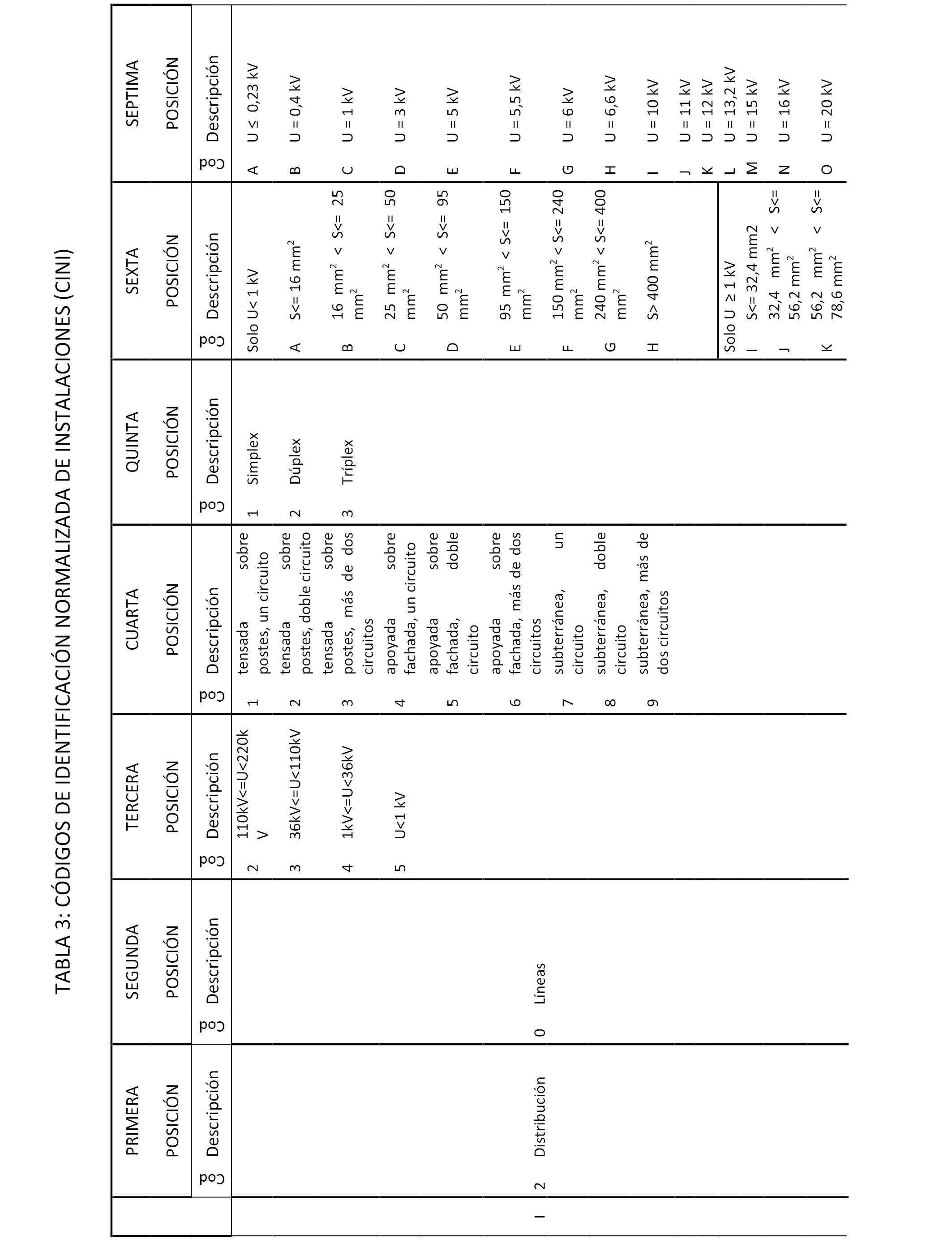

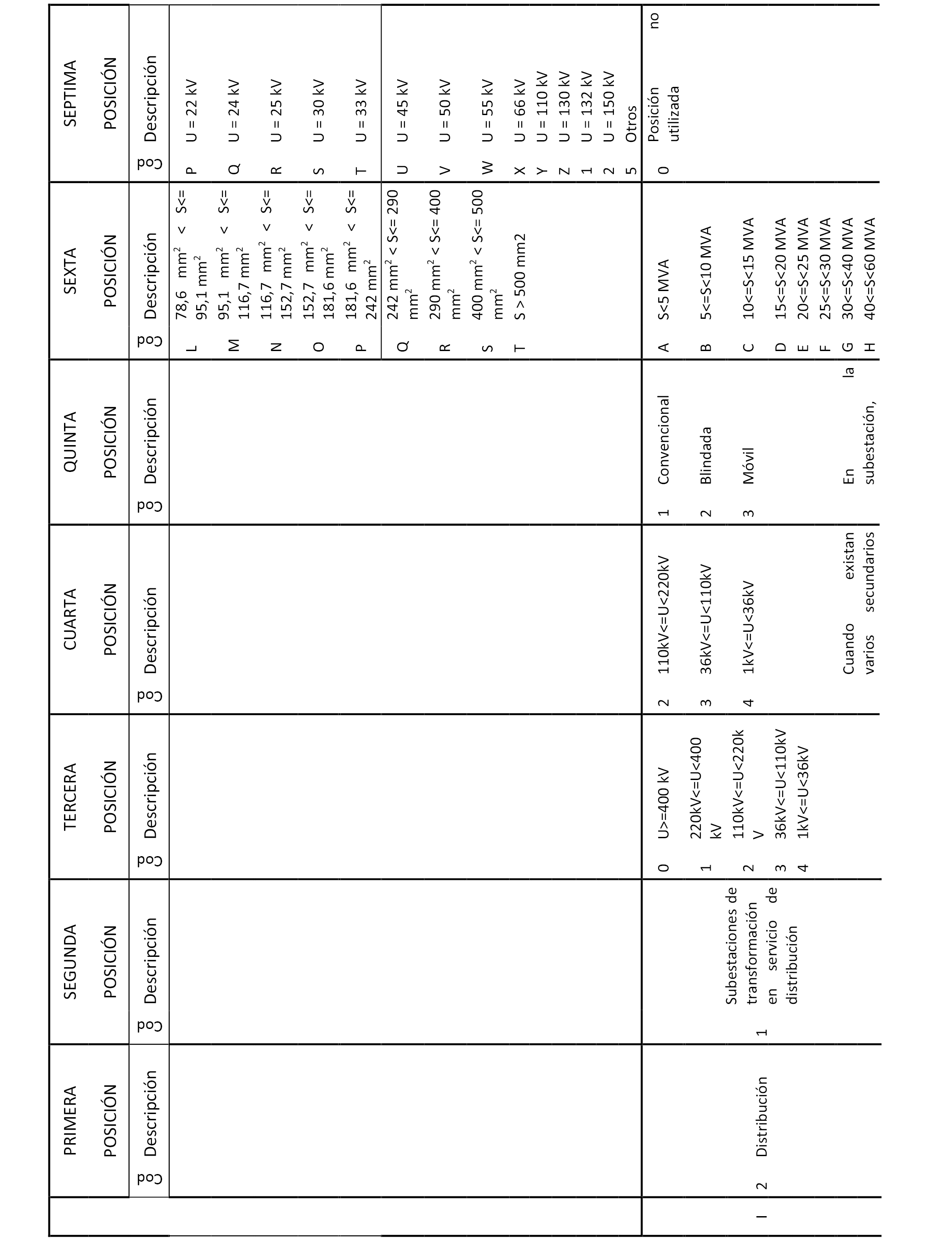

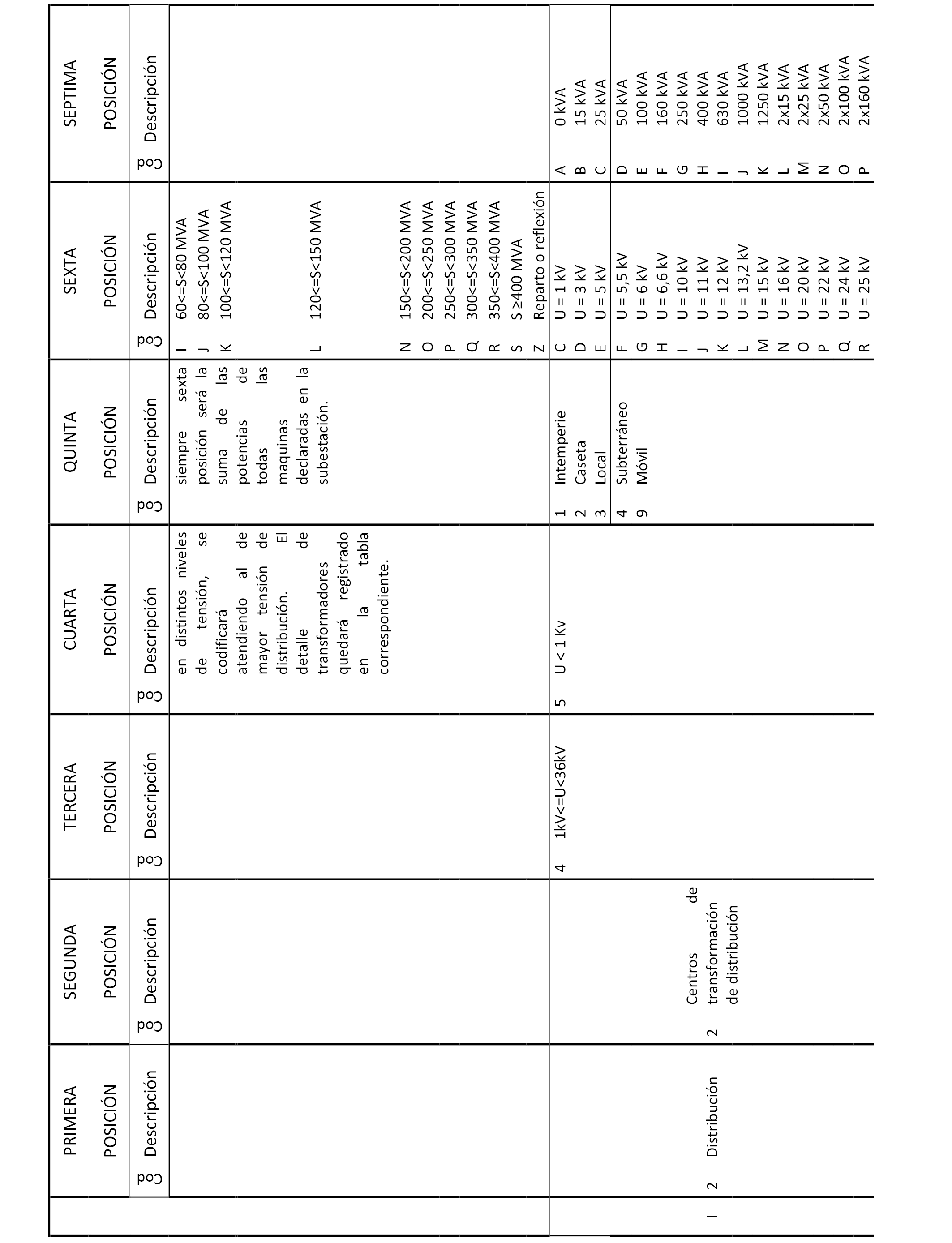

En los casos restantes, los códigos a emplear se corresponderán con los de las instalaciones tipo establecidas en la Orden IET/2660/2015, de 11 de diciembre.

Para instalaciones declaradas como TIPO_INVERSIÓN=0, el campo IDENTIFICADOR deberá ser único y mantenerse inalterado a lo largo de toda la vida de la instalación, no pudiendo dos instalaciones distintas tener el mismo identificador.

En el caso de instalaciones declaradas como TIPO_INVERSIÓN 1 ó 2, el campo IDENTIFICADOR deberá ser coincidente con el identificador asignado a dicha instalación en anteriores declaraciones.

En ningún caso el campo IDENTIFICADOR podrá declararse como nulo.

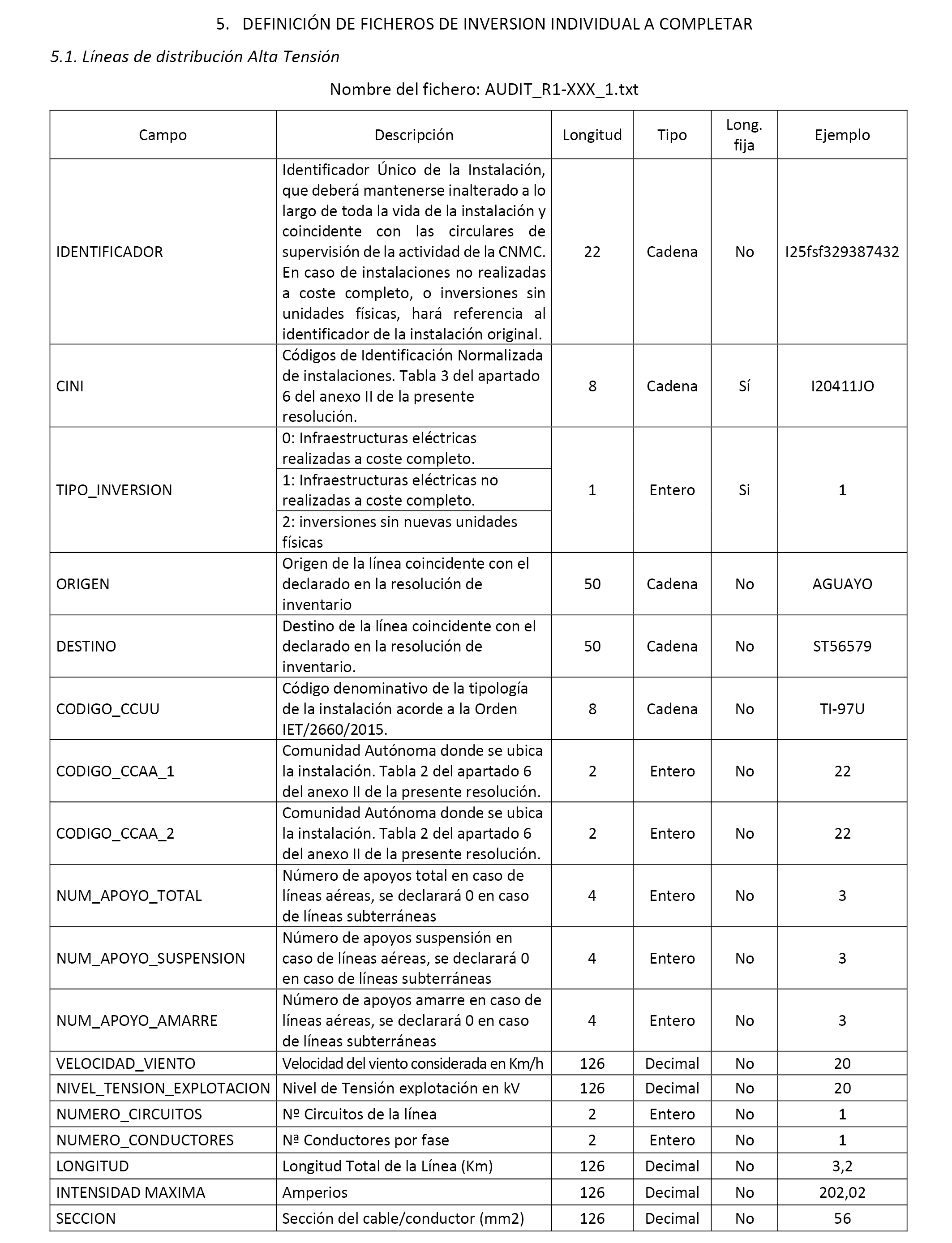

1. AUDIT_R1-XXX_1.TXT.–Líneas de distribución de Alta Tensión

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

Asimismo, la longitud declarada no deberá verse afectada por:

– Incremento medio de longitud como consecuencia del efecto «flecha» (catenaria), dependiente, entre otros aspectos, del tipo de conductor y de las condiciones orográficas y climatológicas de las zonas donde se ubiquen las redes de Alta y Media Tensión.

– Transiciones entre los diferentes tipos de redes: el incremento de red por las subidas o las bajadas desde las zanjas por donde transcurren las redes subterráneas a las trazas de redes aéreas, el incremento por las redes interiores dentro de las subestaciones para la conexión de las líneas de entrada y salida a las mismas, con los equipos que dentro de la subestación se encuentran ubicados, etc.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo únicamente en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

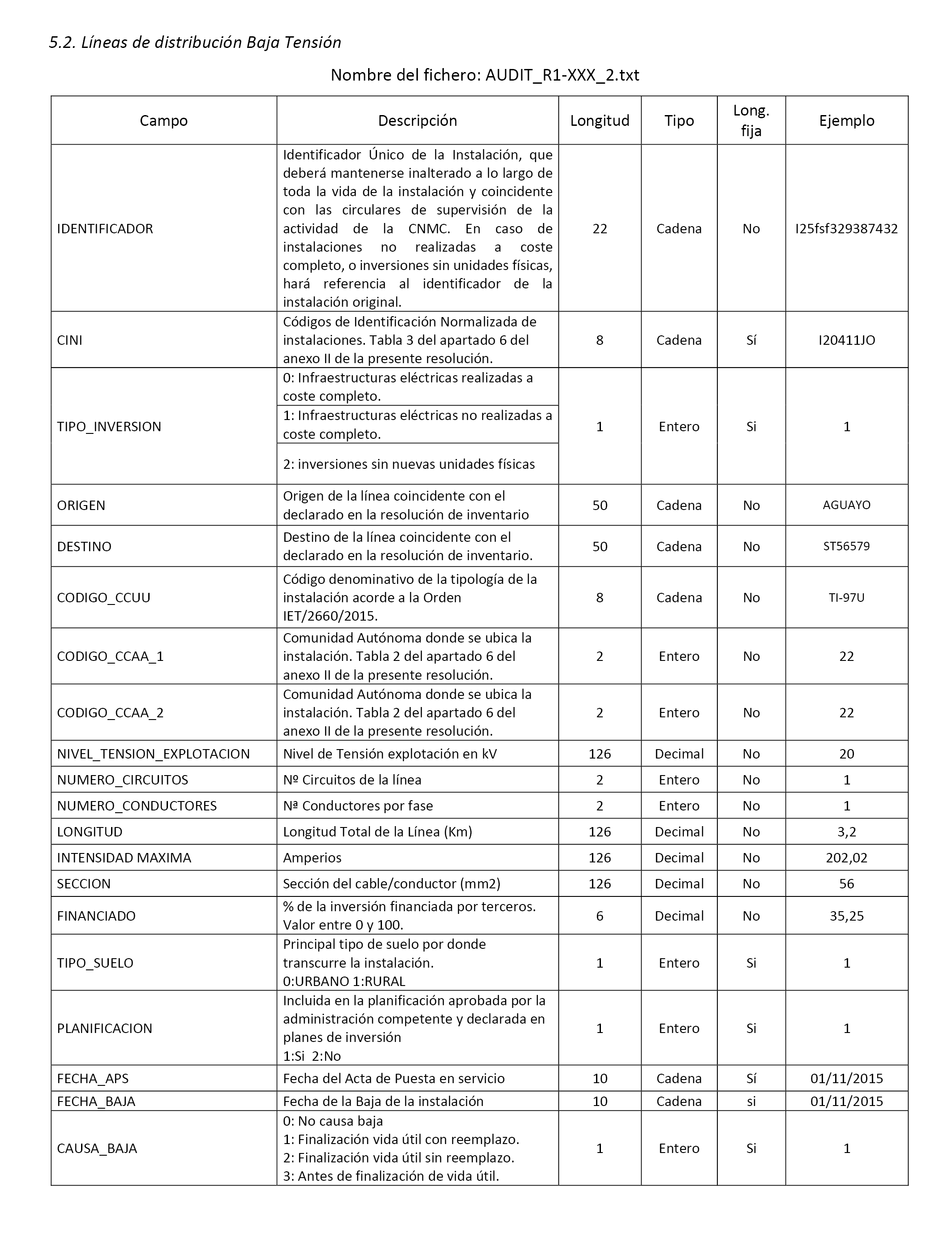

2. AUDIT_R1-XXX_2.TXT.–Líneas de distribución de Baja Tensión

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

Las longitudes declaradas de las líneas deberán corresponderse con la que se deriva del cálculo de longitud de las trazas y ser consecuente con la realidad física de las instalaciones, no estando permitida la declaración de instalaciones modelizadas.

Sólo podrán ser declaradas líneas de tensión inferior a 1 kV que son propiedad del distribuidor, por ende solo podrán ser declaradas aquellas de las que se disponga de justificante de su titularidad.

Asimismo, su longitud declarada no deberá verse afectada por:

– Incremento medio de longitud como consecuencia del efecto «flecha» (catenaria), dependiente, entre otros aspectos, del tipo de conductor y de las condiciones orográficas y climatológicas de las zonas donde se ubiquen las redes de Baja Tensión.

– Transiciones entre los diferentes tipos de redes: el incremento de red por las subidas o las bajadas desde las zanjas por donde transcurren las redes subterráneas a las trazas de redes aéreas (en fachada o en poste), por las conexiones de los transformadores Media Tensión/Baja Tensión, ubicados en postes de Media Tensión, a las redes de Baja Tensión (bajada del cable del transformador hasta el amarre del que parte el vano hasta el primer apoyo de Baja Tensión), etc.

– En la red aérea tensada sobre poste: el incremento de red por las distancias de bajada desde los postes a las acometidas, por las longitudes adicionales de los conductores de las líneas en los pasos de poste con anclaje de amarre («pasos de puente»), etc.

– En la red aérea apoyada sobre fachada: el incremento de red por las distancias de bajada desde las trazas a las acometidas, etc.

– En la red subterránea: el incremento de red por las transiciones desde la línea subterránea a las cajas generales de protección, por los cables enrollados en las arquetas, etc.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo únicamente en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

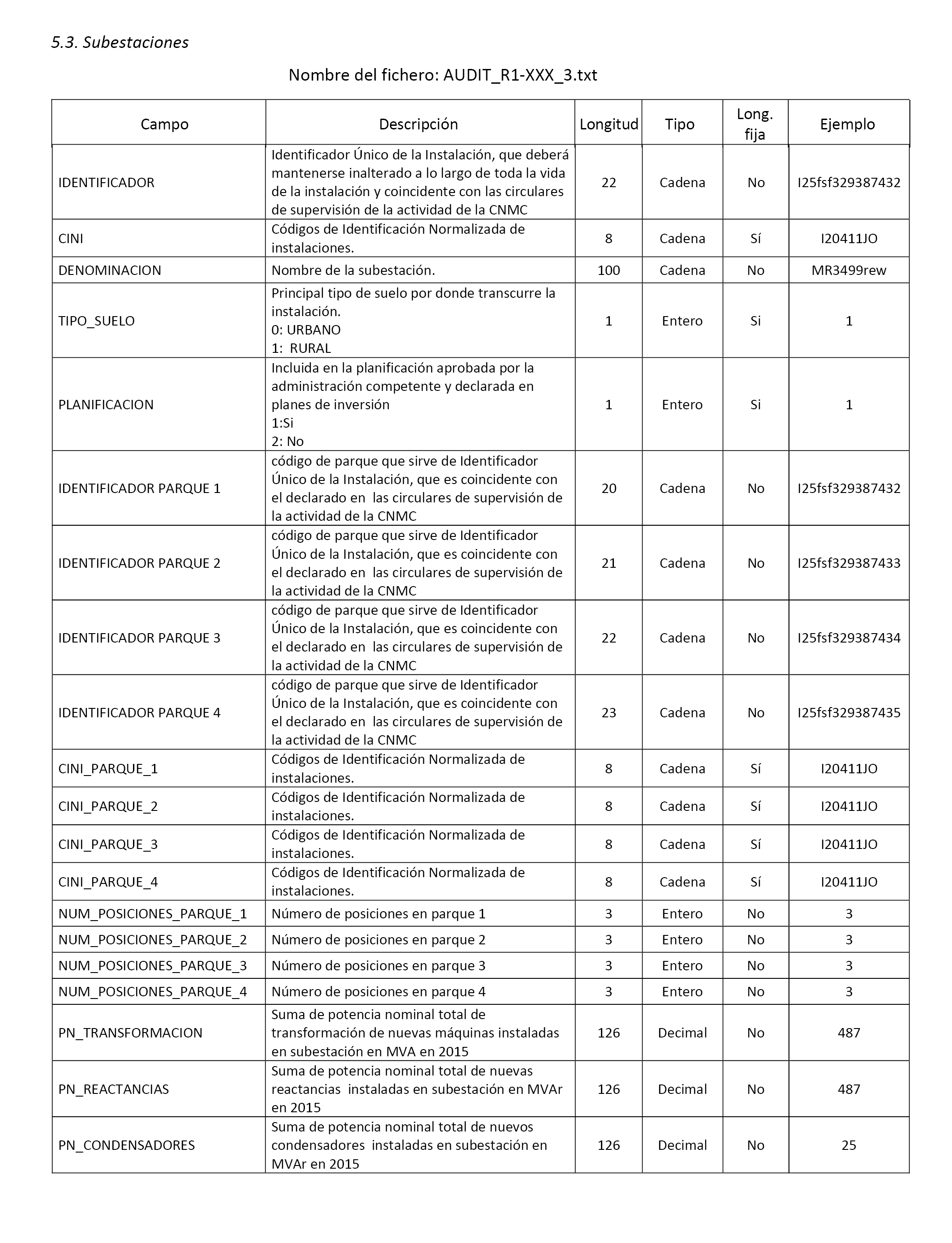

3. AUDIT_R1-XXX_3.TXT.–Subestaciones

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

Solo se declararán las instalaciones que han sufrido altas, bajas o modificaciones en alguna de las instalaciones que componen la subestación durante el año 2016.

Asimismo, se relacionaran en los detalles de la subestación los que han sido modificados, se identifican los nuevos parques o de los parques que sufren modificación, se identificarán los nuevos cinis de los parques y la variación en potencia de transformación, de condensadores o de reactancias que se produzcan durante el año 2016.

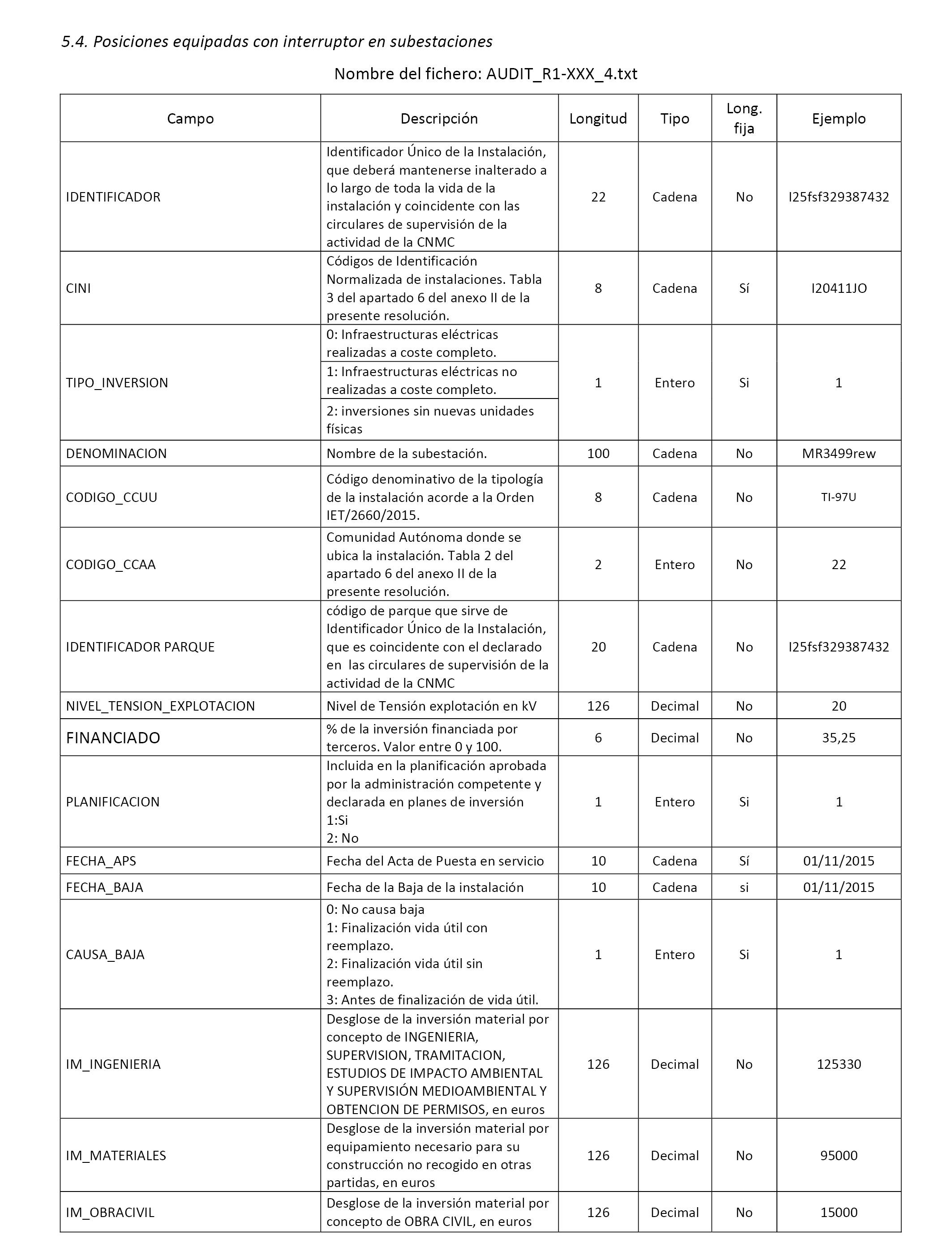

4. AUDIT_R1-XXX_4.TXT.–Posiciones equipadas con interruptor en subestaciones

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

Solo y exclusivamente serán declaradas posiciones o celdas en este formulario, que cuenten con interruptor automático.

En el caso de posiciones equipadas con interruptor automático ubicada en subestaciones ajenas, se introducirá en el campo denominación correspondiente el nombre de la subestación ajena al que se encuentra conectada finalizando el campo con el literal «-AJENA».

Las posiciones de reserva y las posiciones o celdas excedentarias respecto a las contenidas en las tipologías estándar, al no disponer de un coste unitario asociado, deberán declararse como TIPO_INVERSIÓN 1 ó 2.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

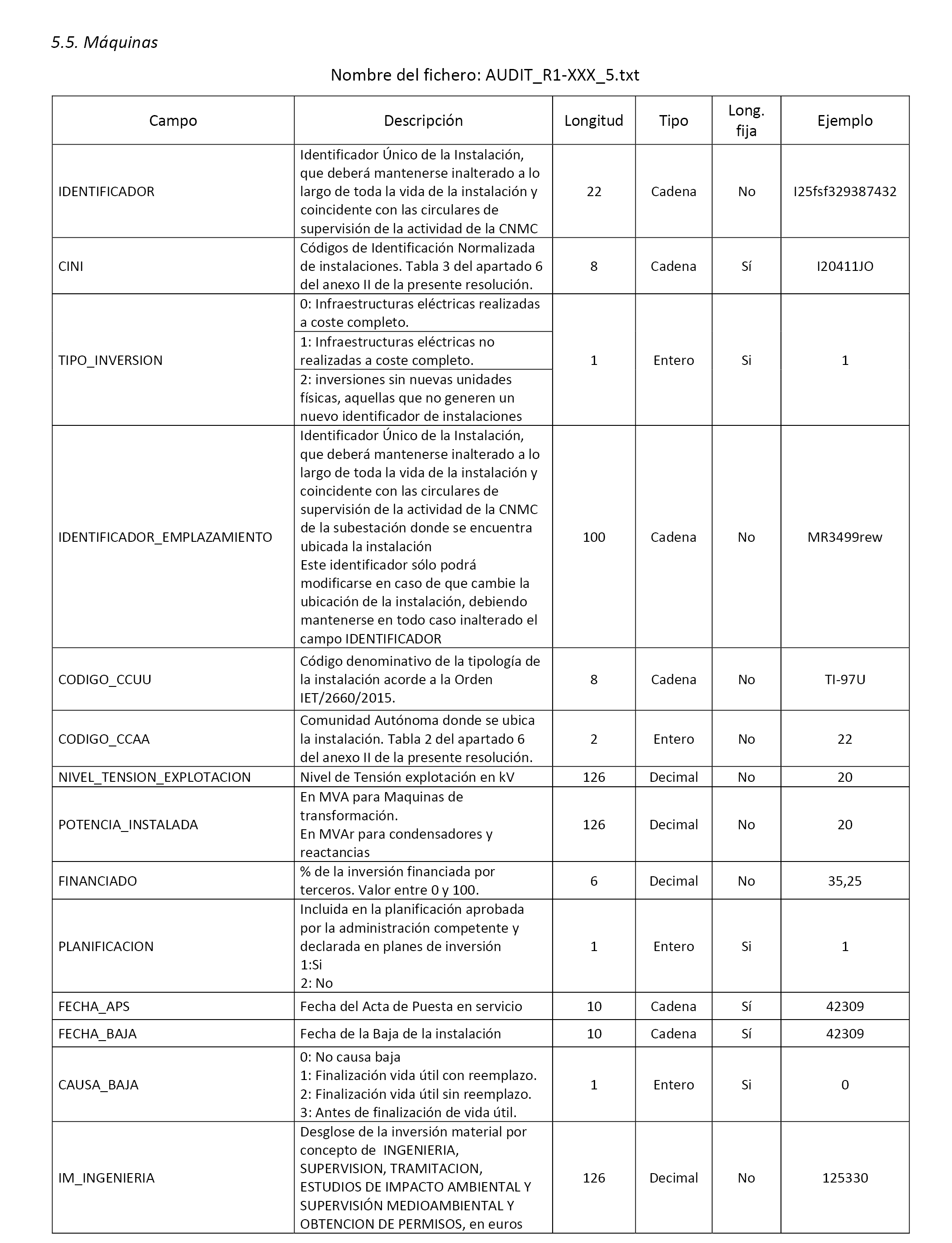

5. AUDIT_R1-XXX_5.TXT.–Maquinas

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

No podrán ser declaradas en este formulario instalaciones en almacén.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

Las máquinas ubicadas en centros de transformación deberán declararse como TIPO_INVERSIÓN 1 ó 2. Esto mismo sería aplicable a las máquinas excedentarias en Centro de Transformación.

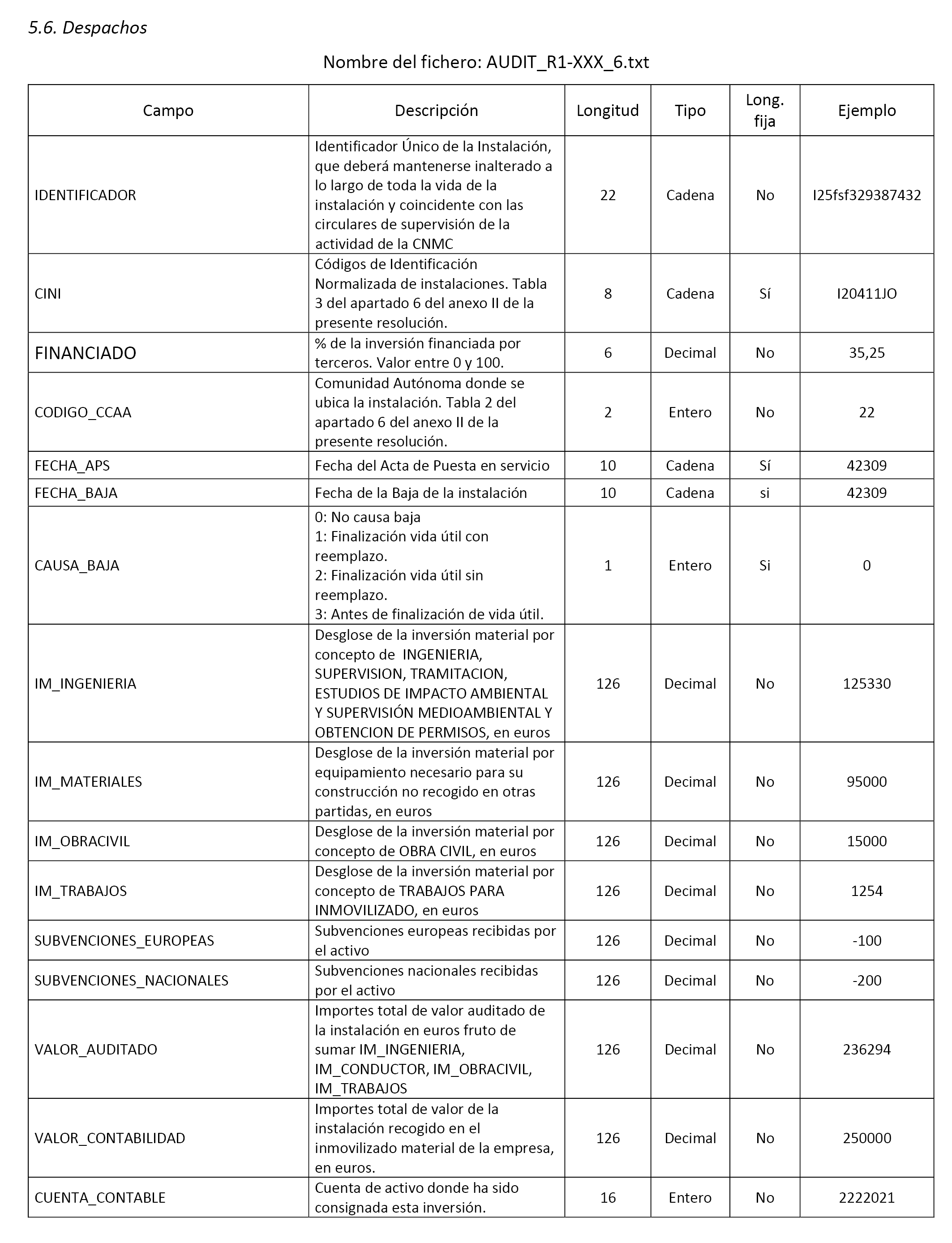

6. AUDIT_R1-XXX_6.TXT.–.Despachos

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

Deberán declararse en este fichero las instalaciones necesarias para el desarrollo de la actividad de distribución de electricidad correspondientes a despachos, así como ligados al IBO.

No podrán ser declarados en este formulario instalaciones correspondientes a instalaciones de transporte de electricidad, ni a equipos de medida.

Las instalaciones declaradas con CINI I29004XX (OTROS) deberán ser desglosadas en las siguientes cuentas contables, que se especificarán en el campo CUENTA_CONTABLE:

|

215 |

Aplicaciones informáticas. |

|

226 |

Mobiliario. |

|

227 |

Equipos para procesos de información. |

|

224 |

Utillaje. |

|

228 |

Elementos de transporte. |

|

220 |

Terrenos y bienes naturales. |

|

221 |

Construcciones. |

|

223 |

Maquinaria. |

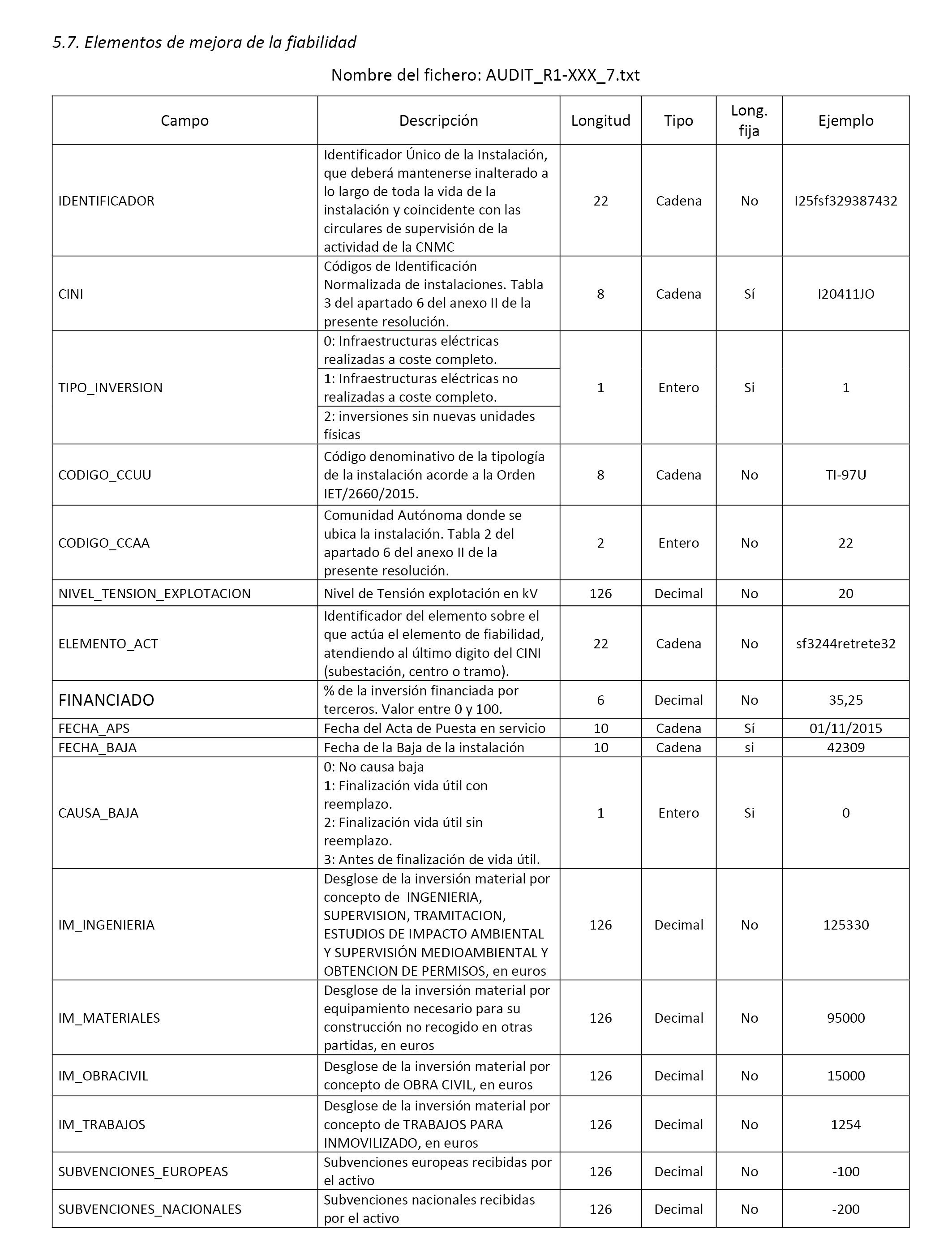

7. AUDIT_R1-XXX_7.TXT.–. Elementos de mejora de la fiabilidad

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

Únicamente podrán declararse como TIPO_INVERSIÓN=0 los elementos de mejora de la fiabilidad ubicados en tramo de línea. El resto deberán declararse como TIPO_INVERSION= 1 ó 2.

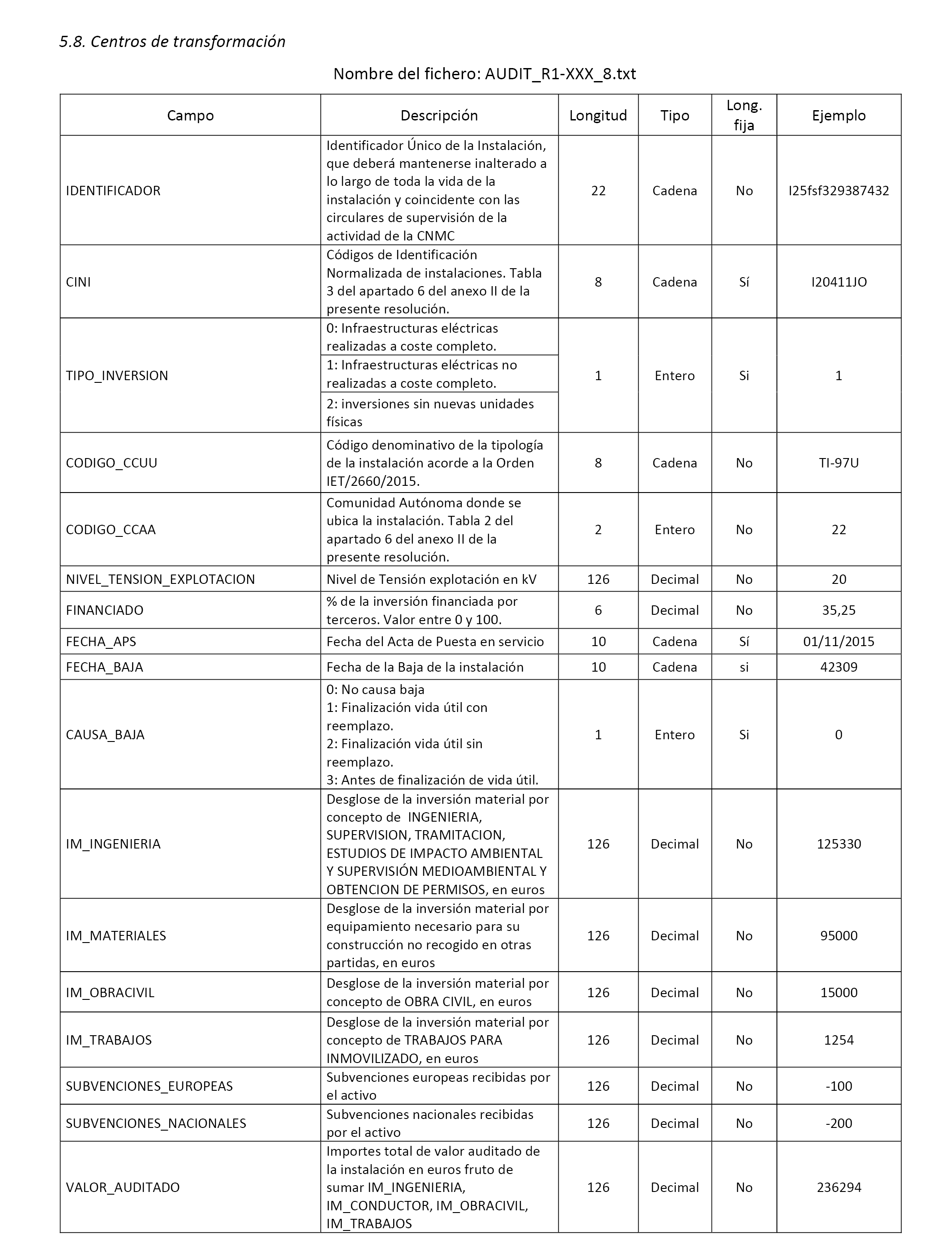

8. AUDIT_R1-XXX_8.TXT.–Centros de transformación

Se deberá verificar que únicamente son declaradas, instalaciones de las cuales la empresa distribuidora disponga de justificante de titularidad.

En el caso de instalaciones realizadas a coste completo, no realizadas a coste completo o asociadas a identificadores existentes, deberá ser declarado correctamente los valores en el campo TIPO_INVERSION en consonancia con la casuística detectada, debiéndose dejar vacío este campo en el caso de declarar una instalación preexistente que se da de baja.

En caso de instalaciones declaradas como TIPO_INVERSION= 1 ó 2, se declarará en el campo PORCENTAJE_MODIFICACIÓN la proporción de modificación de la instalación a que hace referencia el campo IDENTIFICADOR respecto a la unidad completa definida en la Orden IET/2660/2015, de 11 de diciembre.

1. Objeto

Las instrucciones detalladas en este anexo, constituyen los principios y requisitos, que se deben observar para la expresión de una opinión técnica responsable sobre la veracidad de la información que hayan aportado las empresas distribuidoras y que básicamente consistirán en la comprobación de los siguientes aspectos:

1. Que la información presentada por las empresas en los ficheros y documentación adicional, ha sido preparada a partir de la información técnica, comercial y económica existente en los registros de la empresa, así como de la información existente en sus sistemas de información y otra información soporte.

2. Que la información presentada por las empresas en la auditoria de inversión de 2016 (Cuadros 1, 1A, 2 y 3, como el los formularios de detalle AUDIT_R1-XXX_1.txt, AUDIT_R1-XXX_2.txt, AUDIT_R1-XXX_4.txt, AUDIT_R1-XXX_5.txt, AUDIT_R1-XXX_6.txt, AUDIT_R1-XXX_7.txt y AUDIT_R1-XXX_8.txt) se corresponde con los datos existentes en sus sistemas de información técnicos y contables y que los mismos tienen características propias que le hacen poder ser considerados como inventarios de las instalaciones (se puede trazar un seguimiento de las altas, bajas y traspasos históricos desde su puesta en explotación) y se corresponde con el subconjunto de instalaciones que han variado su situación respecto al año 2015.

3. Que la información presentada se corresponde con las instalaciones existentes en campo, excluido el inmovilizado en curso.

4. Que el contenido de la información anterior responde:

a. A la aplicación de las políticas, criterios, procedimientos y bases de cálculo descritas por la empresa y que pudiera aportar en las «Notas justificativas» que acompañan a la información suministrada.

b. A lo requerido por la Dirección General de Política Energética y Minas en esta Resolución.

5. Si procede alguna modificación importante a dicha información, como consecuencia del trabajo de revisión efectuado.

Asimismo, se detallará la sistemática con la que las empresas distribuidoras darán traslado a esta Comisión de las características, procedimientos aplicados y salvedades que se hayan detectado en el procedimiento de revisión, no solo a través de su informe de auditoría, sino adicionalmente en el correspondiente formulario electrónico a adjuntar al mismo, en el que se expliciten los procedimientos de verificación, contrastación, inspección en campo y otros, que han permitido emitir el informe técnico, con las consiguientes salvedades que deberán venir debidamente justificadas y cuantificadas.

El resultado final de la aplicación de las instrucciones, será un informe de procedimientos acordados armonizado en su contenido mínimo y pruebas, entre todas las empresas y en las que se pueden trazar las informaciones «auditadas» con las pruebas practicadas, debiendo estar todos los párrafos del informe único emitido al regulador, identificados unívocamente con las pruebas que los sustentan a través de un identificador único del párrafo (IPU) que deberá aparecer en el margen derecho de las hojas.

2. Revisiones y requisitos generales

Durante el transcurso del trabajo de auditoría se aplicarán, como mínimo, los siguientes procedimientos de revisión:

1. Revisión de la adecuada correspondencia de la información elaborada en cumplimiento de esta Resolución frente a:

a. la aportada previamente, en su caso, a la Dirección General de Política Energética y Minas con ocasión del inventario del año anterior.

b. los estados financieros auditados de la empresa distribuidora, en caso de que la distribuidora tenga la obligación de proceder a su elaboración y, en su caso, posterior auditoría

c. la aportada previamente, en su caso, a la Comisión Nacional de los Mercados y la Competencia con ocasión de Circulares de supervisión de la actividad de distribución anteriores (Circulares 1/2006, 1/2007, 2/2008, 3/2009, 2/2010, 1/2011, 3/2012, 2/2013, 4/2014 y 4/2015).

2. Análisis de los informes de auditoría disponibles sobre la información contable y/o de inversiones y revisión de los ajustes realizados por la empresa.

3. Comprobación, en bases selectivas con inspección física, de la información técnica relativa a la configuración y el equipamiento de las instalaciones en los diferentes formularios (campos «Nivel de tensión», «CINI», «Tipo», «Potencia», etc.) frente a la documentación técnica disponible (proyectos, actas de puesta en servicio, diagramas unifilares, sistemas de explotación de redes, SCADA, GIS o similares, etc.) y la adecuada caracterización técnica de las unidades declaradas a los códigos de instalaciones consignados en la Orden IET/2660/2015, de 11 de diciembre.

4. Comprobación, en bases selectivas con inspección física, de la información técnica relativa a la descripción de las características que rodean a cada instalación dada de alta o de baja en los correspondientes ficheros: (códigos TIPO_INVERSION, CAUSA_BAJA y TERRENO).

5. Comprobación, en bases selectivas, de los importes económicos declarados en cada instalación frente a los registros económicos de la empresa y otra documentación soporte justificativa (facturas, presupuestos, etc.) y las hipótesis bajo las que ha sido obtenido los valores de IM_INGENIERIA, IM_MATERIALES, IM_OBRACIVIL, IM_TRABAJOS, SUBVENCIONES_EUROPEAS, SUBVENCIONES_NACIONALES.

6. Comprobación de los importes económicos declarados en cada instalación frente a los registros económicos de la empresa y otra documentación soporte justificativa (facturas, presupuestos, etc.) en relación al valor contable del activo existente en la contabilidad y la cuenta donde cada activo figura recogido del inmovilizado material.

7. Verificación conceptual de la información contenida en las notas justificativas aportadas por la empresa al objeto de comprobar que contiene toda la información necesaria para obtener un entendimiento general de los criterios de elaboración de la información.

8. Comprobación de que los importes consignados en el campo VALOR_AUDITADO excluyen explícitamente valores correspondientes a Gastos Financieros o Asimilables, intercalarios, fichero de transmisiones y su correspondencia con los apuntes contables de la sociedad.

9. Comprobación de que los importes consignados en el campo VALOR_AUDITADO descontando de los mismos aquellos impuestos indirectos en los que la normativa fiscal vigente prevea su exención o devolución y aquellos tributos a los que se hace referencia en el artículo 16.4 de la Ley 24/2013, de 26 de diciembre.

10. Comprobación y pronunciamiento expreso por parte del auditor de la titularidad por parte de la empresa distribuidora de los activos declarados en los ficheros de la presente resolución.

11. En todos los casos, el informe de auditoría entregado deberá contener un fichero winzip denominado CIIA.ZIP, que contenga archivos de texto que permitan su edición:

Los documentos contenidos en esta carpeta deberán estar denominados con un identificador único de información accesible (en adelante IUIA) que permita identificarlos. Asimismo, la carpeta:

– Deberá contener un archivo resumen por cada uno de los sistemas de información que ha sido puesto a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo sistema, información contenida que ha sido verificada en el mismo y formularios relacionados.

– Deberá contener un archivo resumen por cada uno de los archivos que ha sido puesto a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo sistema, información contenida y tablas verificadas.

– Deberá contener un archivo resumen por cada uno de los documentos en papel que han sido puestos a disposición del auditor y a los que se ha accedido para verificar la información auditada de la empresa, describiendo información contenida y tablas verificadas.

12. El nivel de representatividad que se exigirá a las muestras que sea necesario evaluar para la realización de cualquier trabajo de comprobación en bases selectiva que sea realizado durante el transcurso de los trabajos de verificación contenidos en procedimientos acordados entre empresas distribuidoras y terceros para dar cumplimiento a las obligaciones de auditorías contenidas en esta Resolución, garantizarán la representatividad de la muestra con un nivel de confianza del 95%, estratificado a nivel provincial y por zona de calidad.

3. Competencias profesionales del auditor

El informe deberá ser emitido por un auditor de cuentas o por una sociedad de auditoría de cuentas, definidos conforme al artículo 2 del Texto refundido de Ley de Auditoría de Cuentas, aprobado por Real Decreto Legislativo 1/2011, de 1 de julio, o norma que lo sustituya. Las referencias contenidas en la presente Circular al término «auditor» han de tenderse referidas, de forma indistinta, tanto a un auditor designado de forma individual como a una sociedad de auditoría de cuentas.

Adicionalmente, el trabajo debe llevarse a cabo por una persona o personas que tengan la formación técnica y la capacidad profesional necesarias de acuerdo con la naturaleza, dimensión y complejidad del tipo de entidades cuya información se pretende auditar. En particular, deberán disponer de un adecuado conocimiento y experiencia contrastable en: (i) el campo de la auditoría, (ii) el campo de la contabilidad y (iii) los aspectos técnicos asociados a las actividades desarrolladas por los sujetos obligados.

4. Revisiones específicas

4.1 Métodos de Georreferenciación de coordenadas.

La revisión de los métodos de georreferenciación de coordenadas no será objeto de la presente auditoria.

4.2 Verificaciones mínimas a practicar de carácter informático con información de la propia Resolución.

Se verificará que los formatos de los ficheros y de la información contenida en los mismos cumplen con los requisitos establecidos en la presente Resolución.

Se verificará que, conforme a lo establecido en la presente Resolución, no existe duplicidad de identificadores en un mismo fichero.

4.3 Otras verificaciones a practicar de carácter no exclusivamente informático.

Se verificarán adicionalmente los siguientes puntos y deberá existir un expreso pronunciamiento del auditor en relación con los siguientes puntos:

1. En relación con las instalaciones declaradas se verificará la existencia de los elementos, su adecuada caracterización técnica y la adecuada declaración para cada línea de la correspondiente tensión. Dicha magnitud deberá ser coherente con los datos aportados con ocasión de la Resolución de auditoría de inversión para los activos del año 2016, debiendo posicionarse el auditor sombre dicha coherencia con carácter explícito de forma individualizada para cada uno de los ficheros declarados en cada uno en los ficheros individuales (1, 1A 3, 4, 5, 6, 7 y 8) que identifiquen nuevas inversiones, variación de las existentes o bajas en las mismas.

2. En relación a las instalaciones técnicas de distribución, deberán practicarse pruebas informáticas que permitan garantizar para el conjunto de la población la existencia del elemento y su adecuada caracterización técnica y que el inventario del que han sido extraídas se encuentra actualizado y que se corresponde con la parte de la base de datos de operación de la que es directamente propietaria la empresa distribuidora de electricidad, pudiendo habilitarse otros procedimientos de verificación debidamente autorizados por la Dirección General de Política Energética y Minas del MINETAD.

3. En relación a las instalaciones técnicas de distribución (ficheros 1, 2, 3, 4, 5, 6, 7 y 8) deberán realizarse pruebas de inspección física en campo de los elementos contenidos en el inventario que garanticen tanto la existencia de dichos elementos como su adecuada caracterización técnica de las instalaciones:

a. de tensión igual o superior a 1 kV con un grado de representatividad del 95% para un subconjunto de la población, empleando muestreos aleatorios estratificados con carácter provincial, debiendo conformarse muestras que cumplan dichos criterios en cada una de las provincias.

b. de tensión inferior a 1 kV con un grado de representatividad del 95% para un subconjunto de la población, empleando muestreos aleatorios estratificados con carácter municipal, debiendo conformarse muestras que cumplan dichos criterios en cada uno de los municipios.

5. Extensión de la aplicación de las revisiones efectuadas

Con el objeto de limitar la carga de auditoria de las empresas, las comprobaciones explicitas realizadas por los auditores con ocasión de la presente Resolución, en caso de la emisión de un informe de auditoría sin salvedades respecto a la presente resolución, podrán servir para dar cumplimiento a cuantas revisiones se les soliciten por parte de la Comisión Nacional de los Mercados y la Competencia en otros procesos de revisión que tengan el mismo alcance.

ESPECIFICACIONES DEL DOCUMENTO EXCEL DE AUDITORÍA

Se adjuntará un resumen descriptivo de la auditoría en formato Excel (en adelante EXCEL_AUDITORIA del que la CNMC colgará un formato estándar en el trámite correspondiente de la sede electrónica y que será adjuntado en esta carpeta con el nombre R1-XXX_AUDITORIA.xls)

i. Deberá contener un resumen del procedimiento de adjudicación de la auditoría, detallando forma de contratación, procedimiento, recursos empleados, habilitación profesional de la persona que firma el informe, fecha de contratación, fecha de inicio de los trabajos, fecha de fin de los trabajos, Número de horas incurridas en el proyecto por categoría profesional (analistas junior, analistas senior, gerentes y socios), etc., conforme al formato establecido en la propia Resolución.

ii. Deberá contener un resumen de las pruebas practicadas en campo, detallando un identificador único de la prueba practicada, el fichero/s verificados, el tipo de comprobación practicada (inspección física, pruebas de conectividad,…), la provincia en la que se han practicado las pruebas, el tipo de muestreo practicado para la selección de la muestra y el tamaño muestral, así como la población total sobre la que se ha practicado la muestra, una descripción en formato texto de las pruebas practicadas, los identificadores únicos de la información accedida para efectuar los trabajos (IUIA), así como la identificación del párrafo de la auditoría en el que se detalla (IPU), conforme al formato establecido en la propia Resolución.

iii. Deberá contener un resumen de las pruebas practicadas en gabinete, detallando un identificador único de la prueba practicada, el fichero/s verificados, el tipo de comprobación practicada (verificación coherencia, interfichero,intrafichero, etc.), los identificadores únicos de la información accedida para efectuar los trabajos (IUIA), el nombre de la tabla accedida en caso de ser base de datos una descripción funcional en formato texto de las pruebas practicadas, así como la identificación del párrafo de la auditoría en el que se detalla (IPU), conforme al formato establecido en la propia Resolución.

iv. Deberá contener un resumen de las salvedades contenidas en la auditoria, detallando un identificador único de la salvedad o excepción efectuada al proceso de verificación, las magnitudes afectadas por las referidas salvedades, las pruebas practicadas de campo o de gabinete en la que han sido detectadas, si se entiende subsanable o no y si la misma tiene impacto fiscal. Adicionalmente, cada salvedad deberá venir valorada económicamente sobre la base de las magnitudes del proceso retributivo a las que pudiera afectar (base regulatoria de activos, gastos declarados en información regulatoria de costes, vidas útiles residuales por tipo de activo, etc.) así como el párrafo de la auditoria en la que se detalla (IPU).

El nivel de representatividad que se exigirá a las muestras que sea necesario evaluar para la realización de cualquier trabajo de comprobación en bases selectiva que sea realizado durante el transcurso de los trabajos de verificación contenidos en procedimientos acordados entre empresas distribuidoras y terceros para dar cumplimiento a las obligaciones de auditorías contenidas en esta Resolución, garantizarán la representatividad de la muestra con un nivel de confianza del 95%, estratificado a nivel provincial y por zona de calidad.

Auditoría de Inversión en Distribución 2017

(A cumplimentar por la persona de la empresa distribuidora con poder suficiente, que ha designado interlocutor y que aporta copia del mismo)

D/D.ª................................................, con DNI....................., en nombre y representación de........................................................................ (empresa distribuidora) con CIF....................., y poder suficiente a estos efectos, en relación con la información a remitir al Ministerio de Energía, Turismo y Agenda Digital y a la Comisión Nacional de los Mercados y la Competencia, en cumplimiento de lo dispuesto en el artículo 31 del Real Decreto 1048/2013, de 27 de diciembre, declaro bajo mi responsabilidad:

– que dicha información ha sido preparada por esta empresa distribuidora a partir de la información técnica, comercial y económica existente en los registros de la empresa, así como la información existente en sistemas de información y otra información soporte.

– que dicha información se corresponde con las instalaciones y otros activos reales puestos en servicio en el ejercicio 2016.

– que se ha cumplido con los criterios de elaboración establecidos en la Resolución XXXX de la Dirección General de Política Energética y Minas para el informe de auditoría externa sobre las inversiones en instalaciones de distribución de energía eléctrica efectuadas durante el año 2016.

A todos los efectos, me afirmo y ratifico en lo expresado, en señal de lo cual firmo el presente documento en la ciudad de............................................, el...... de........................... de..................................

Firma y sello

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid