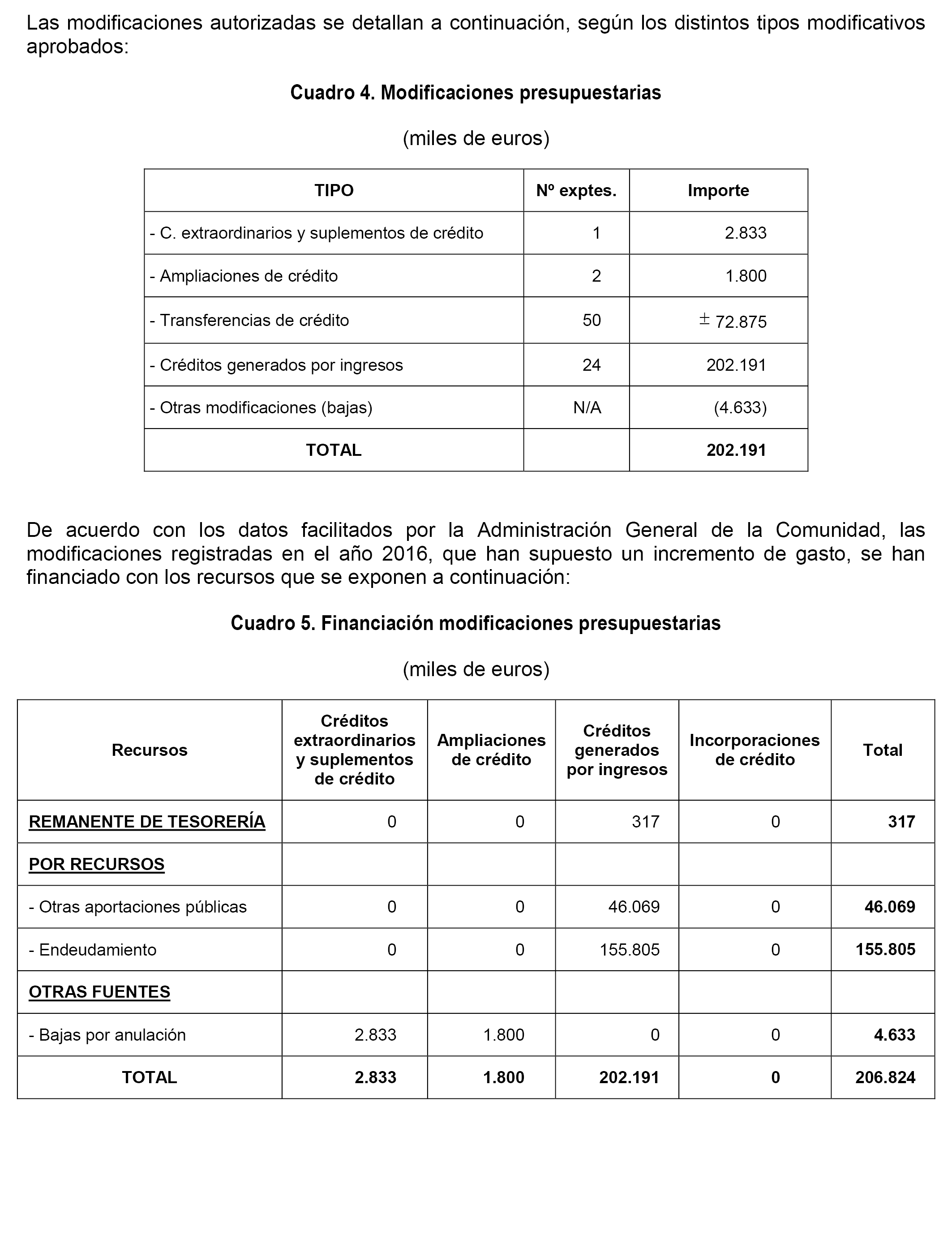

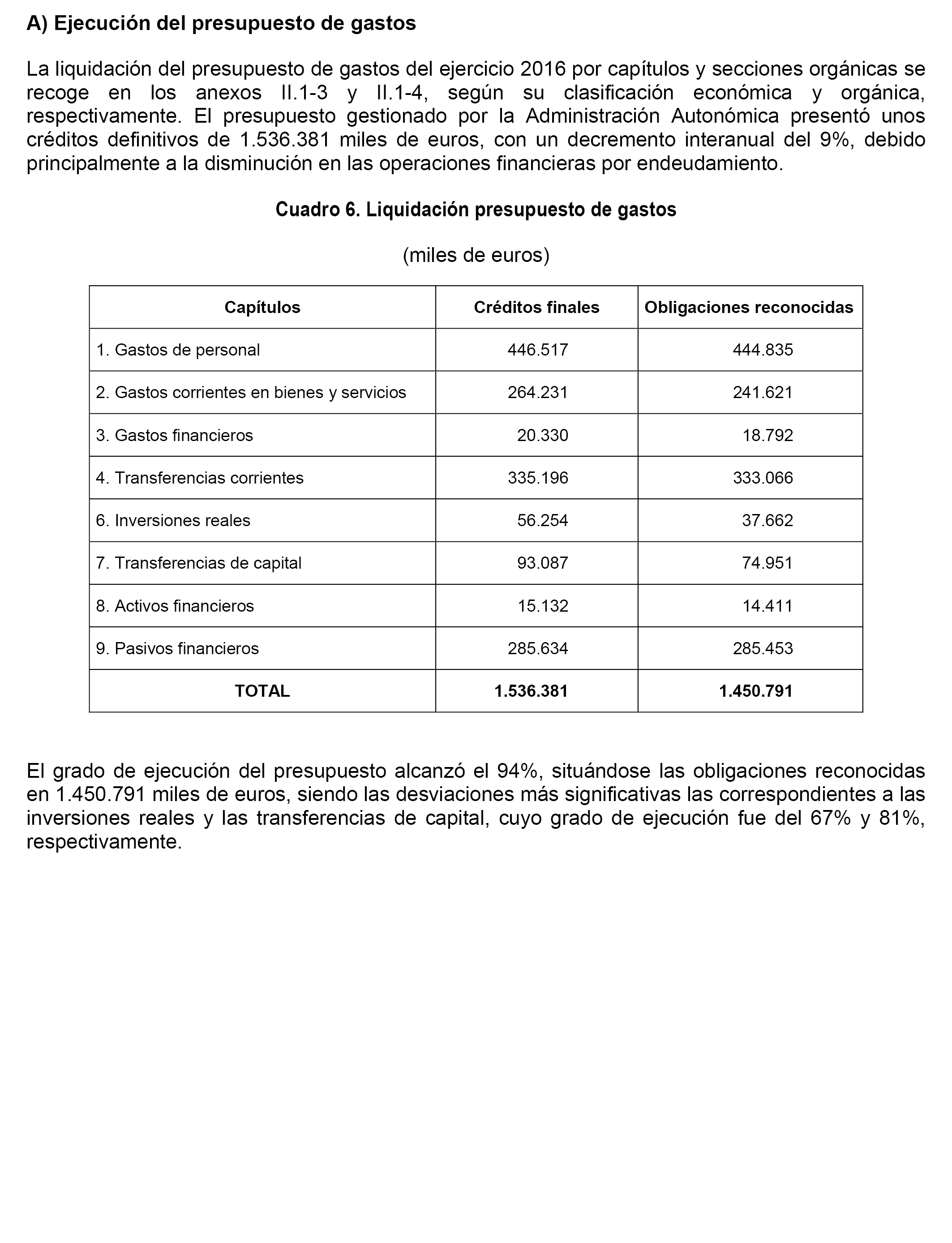

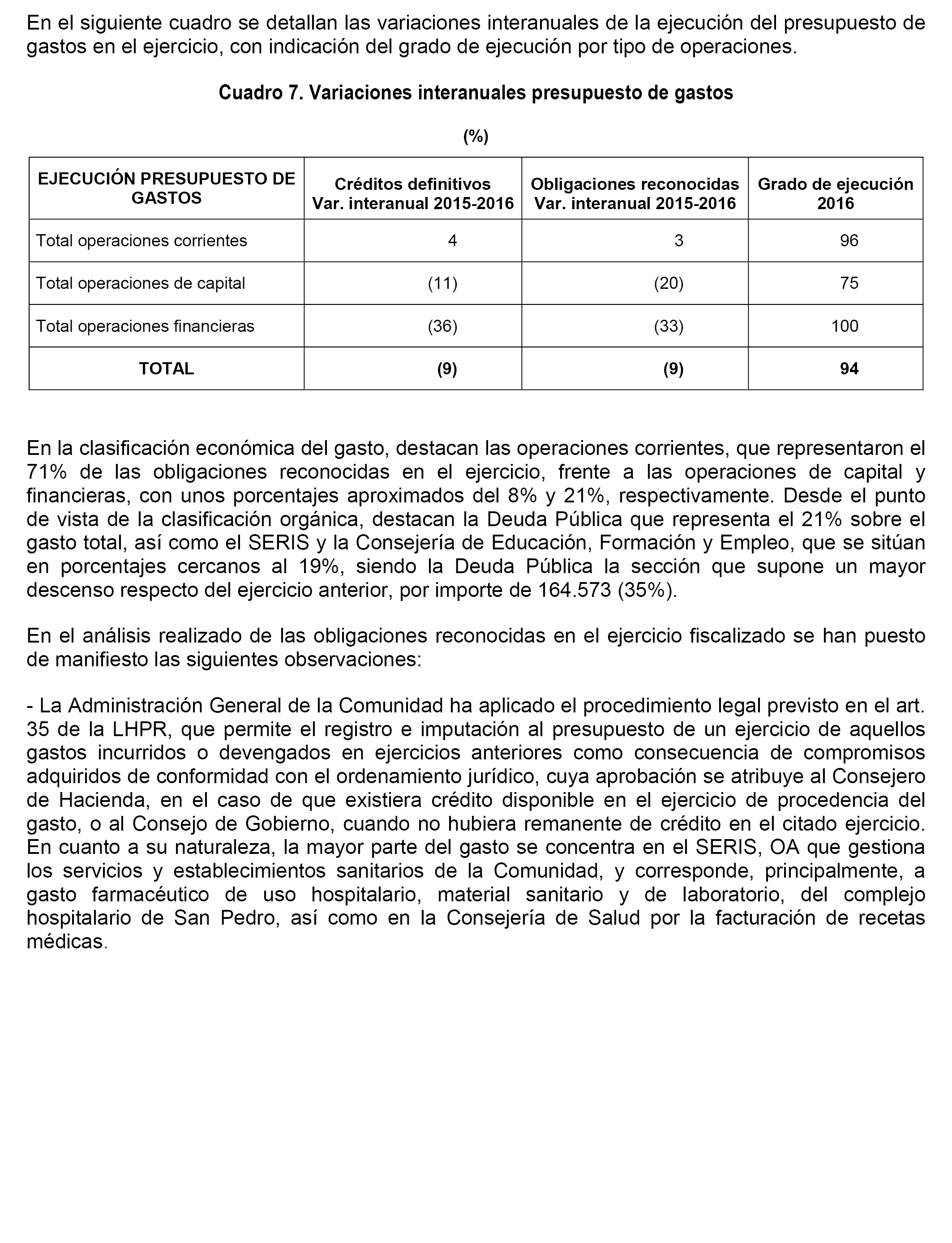

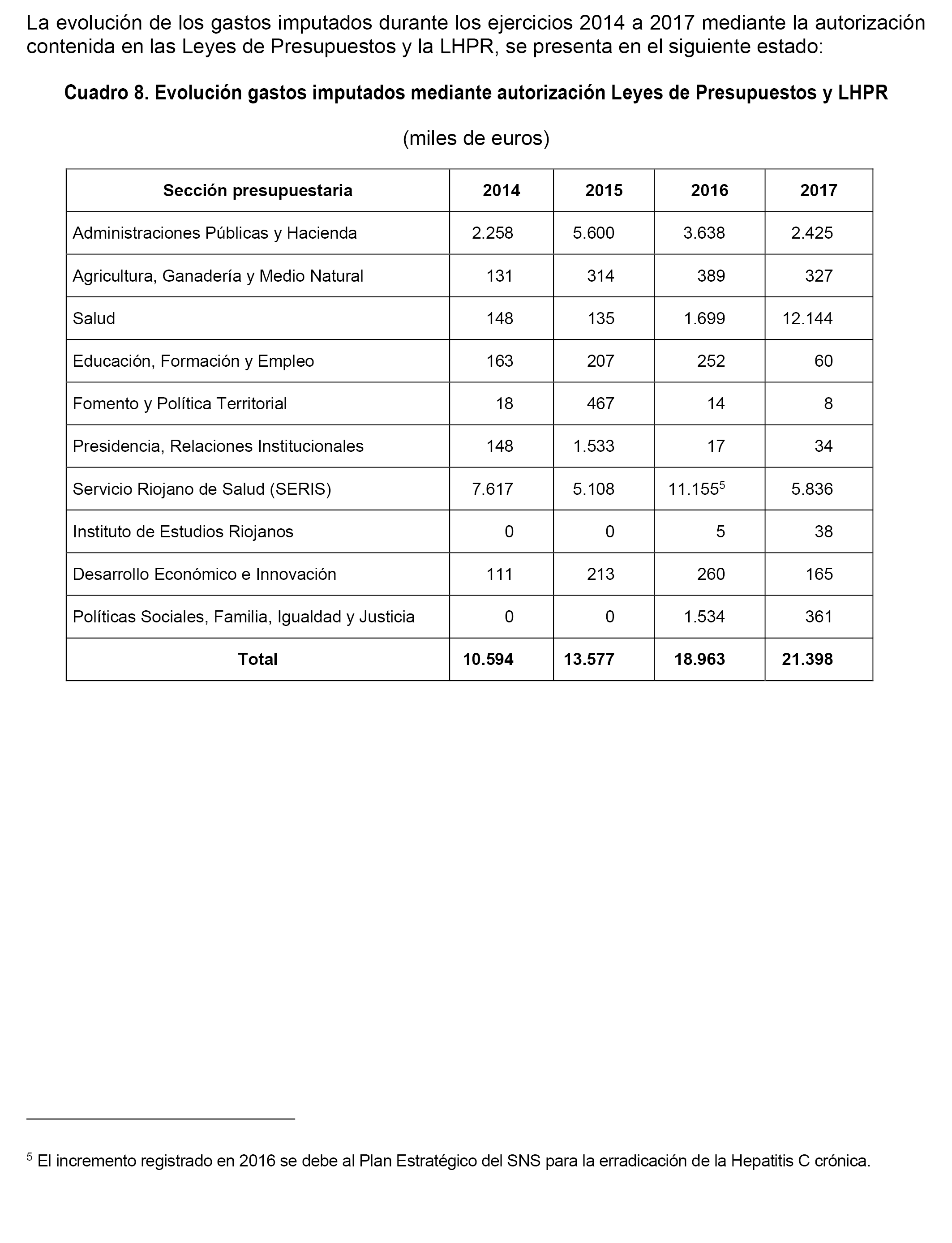

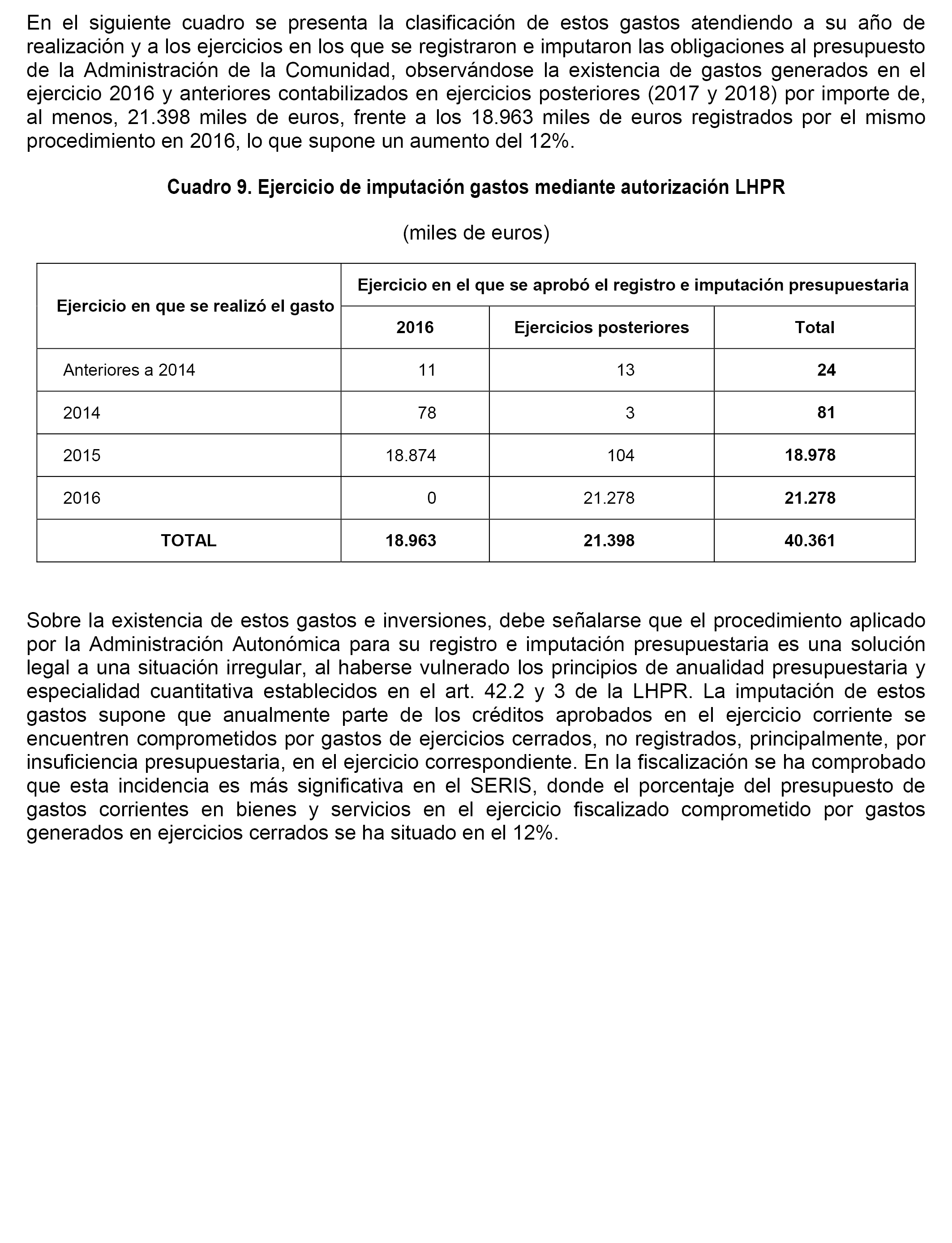

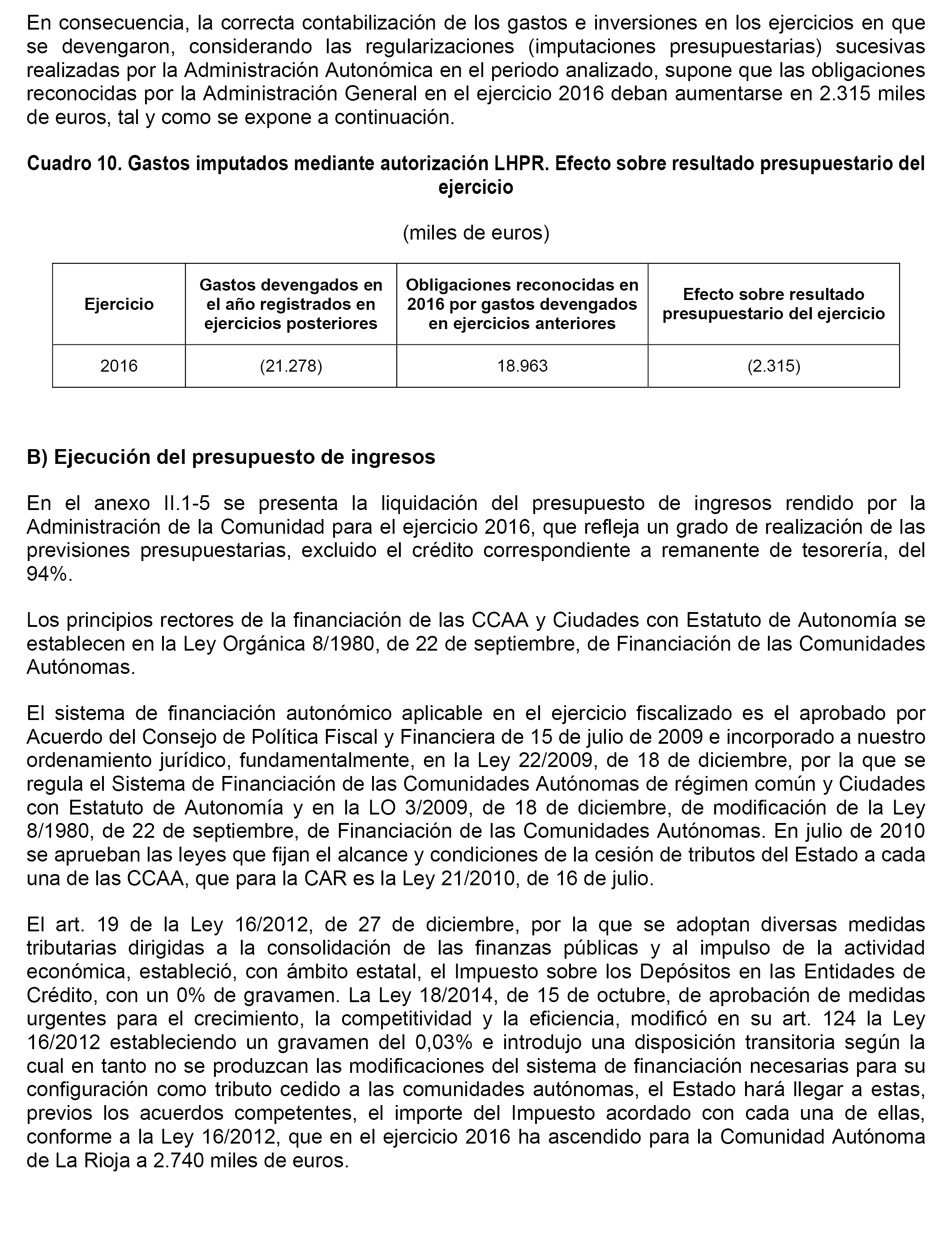

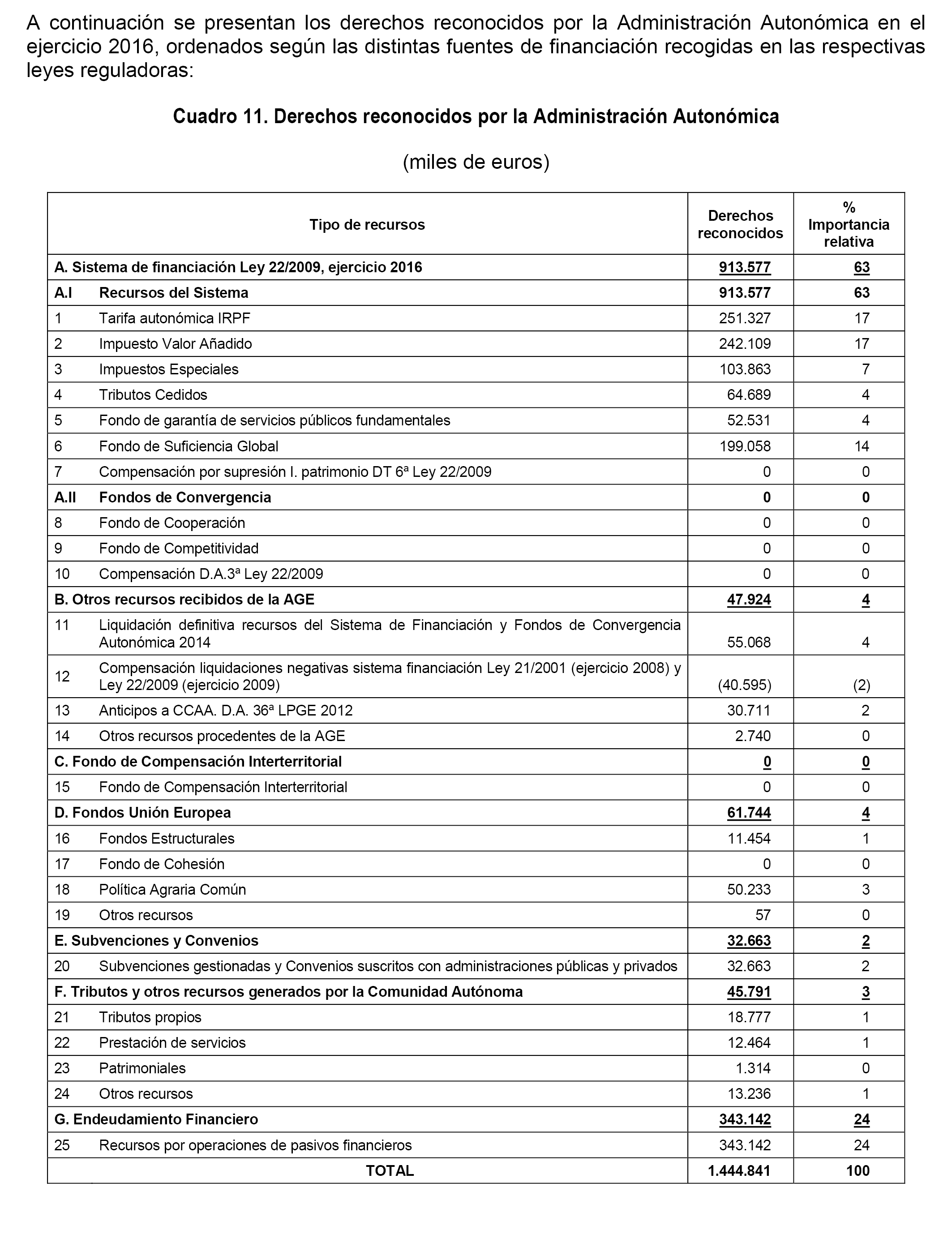

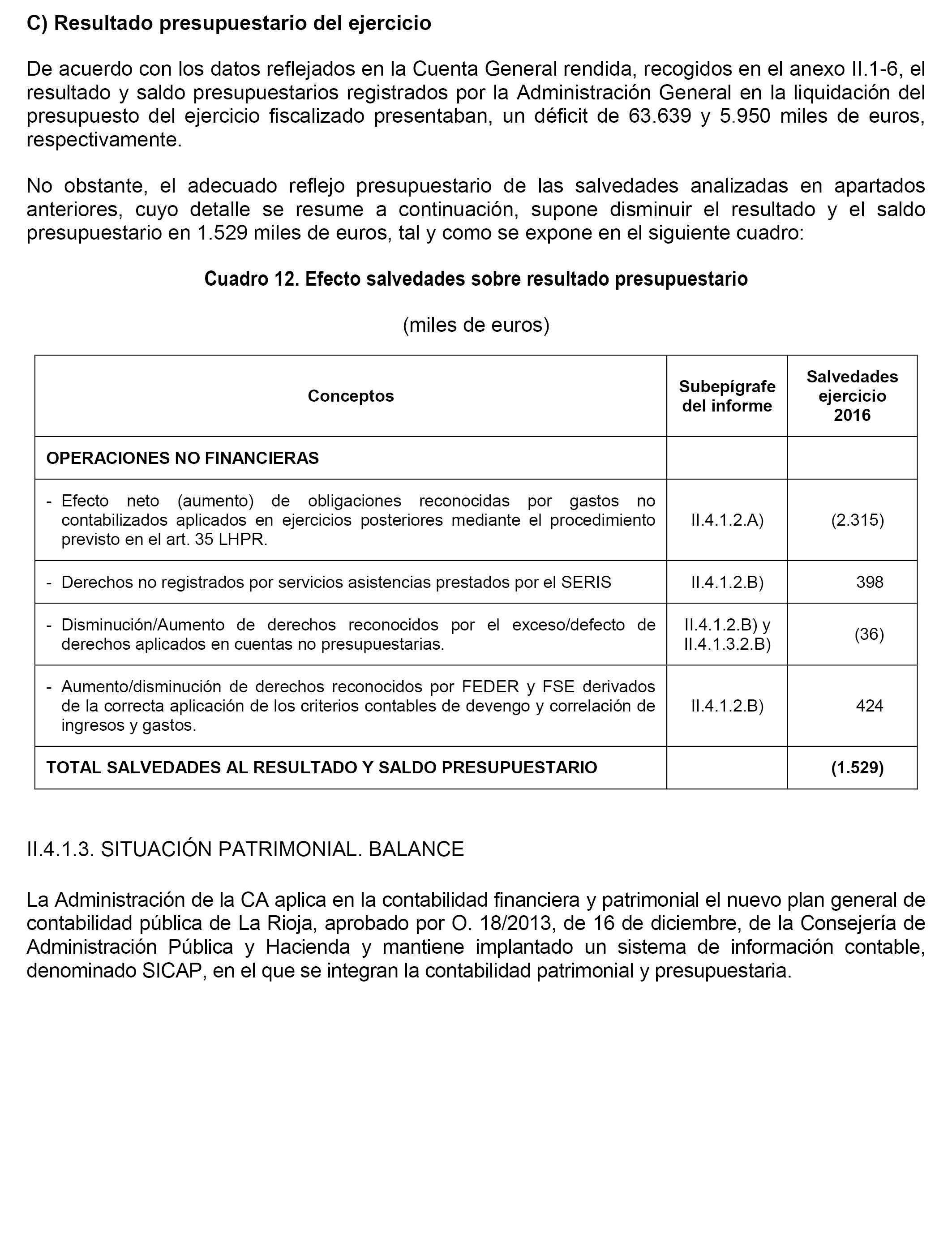

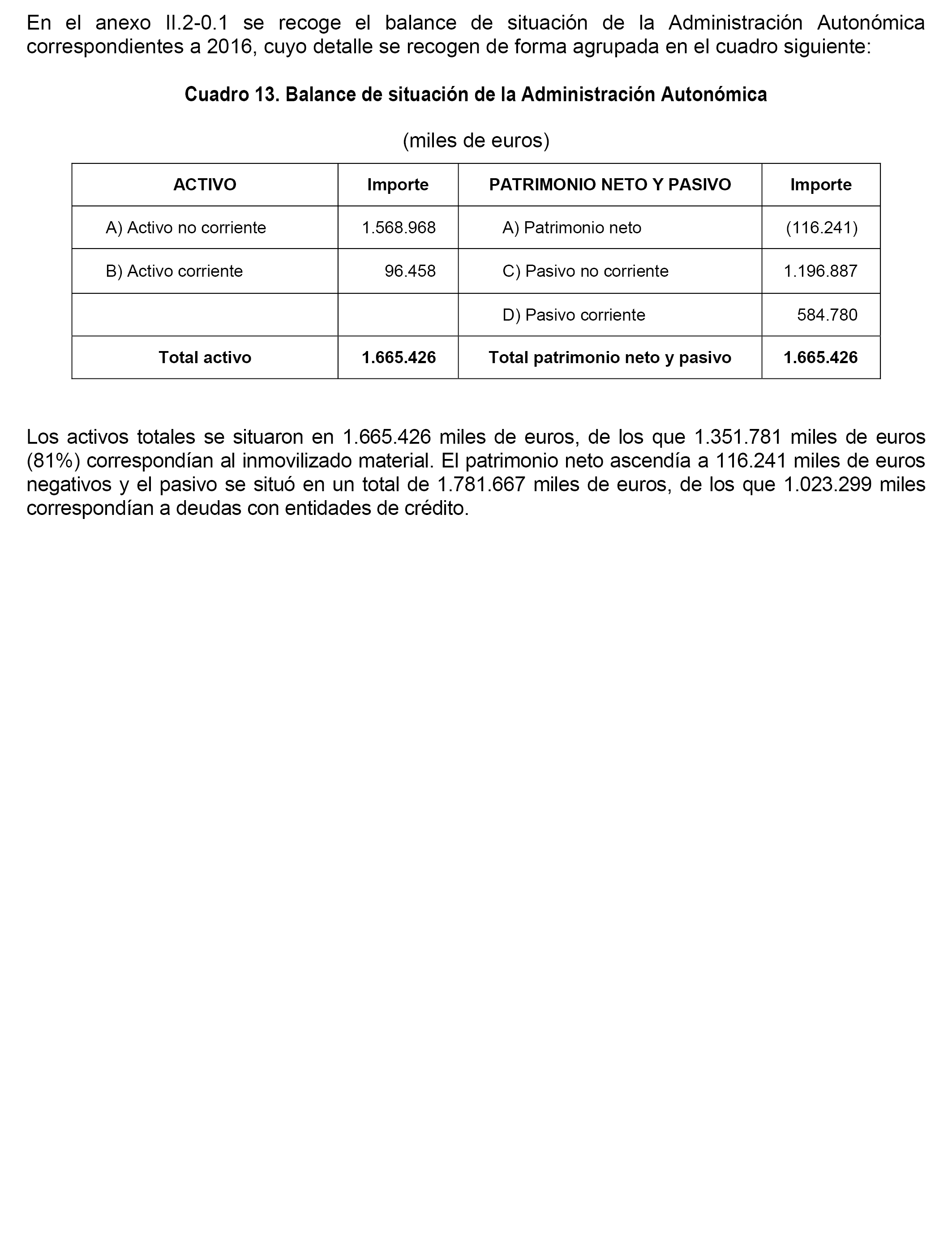

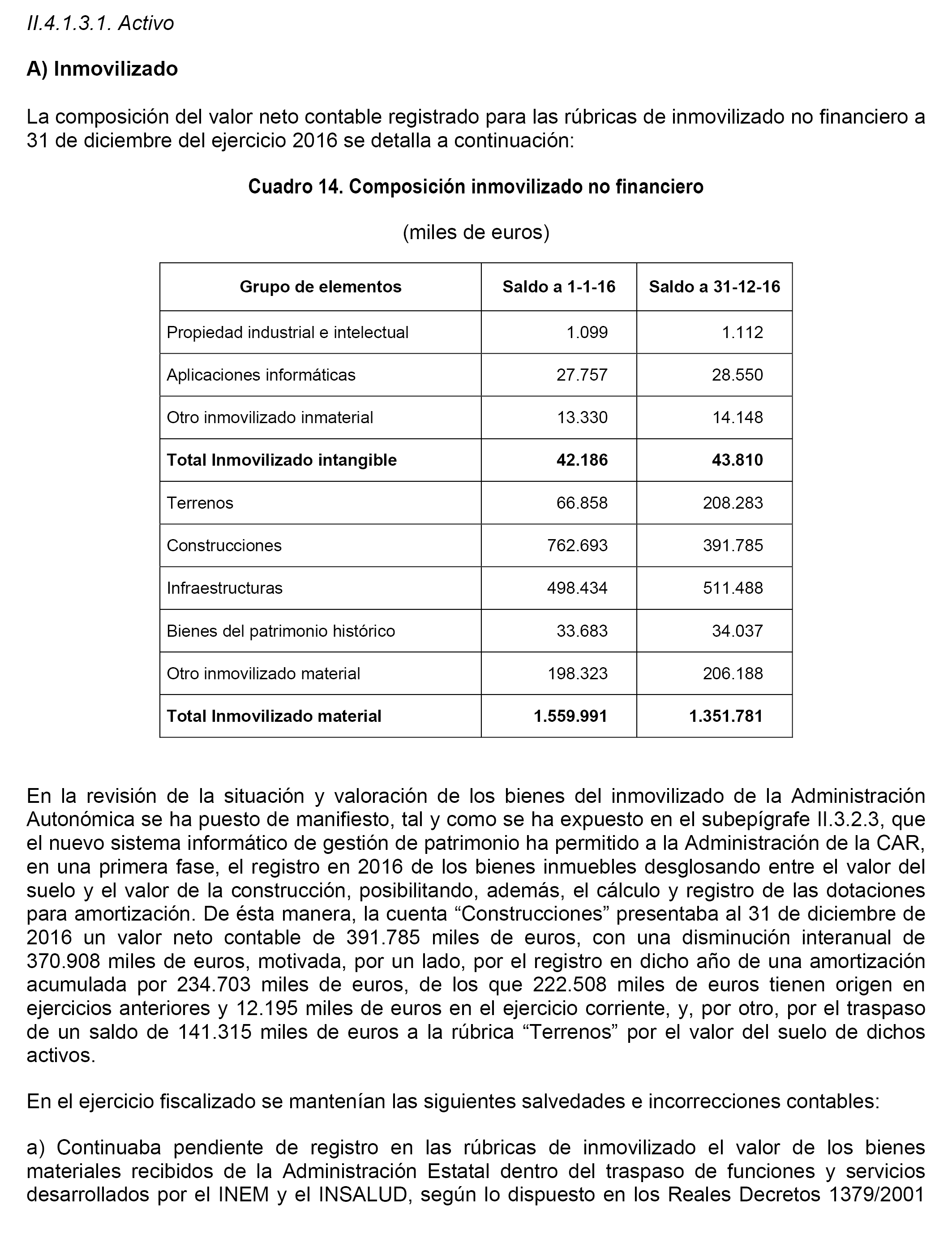

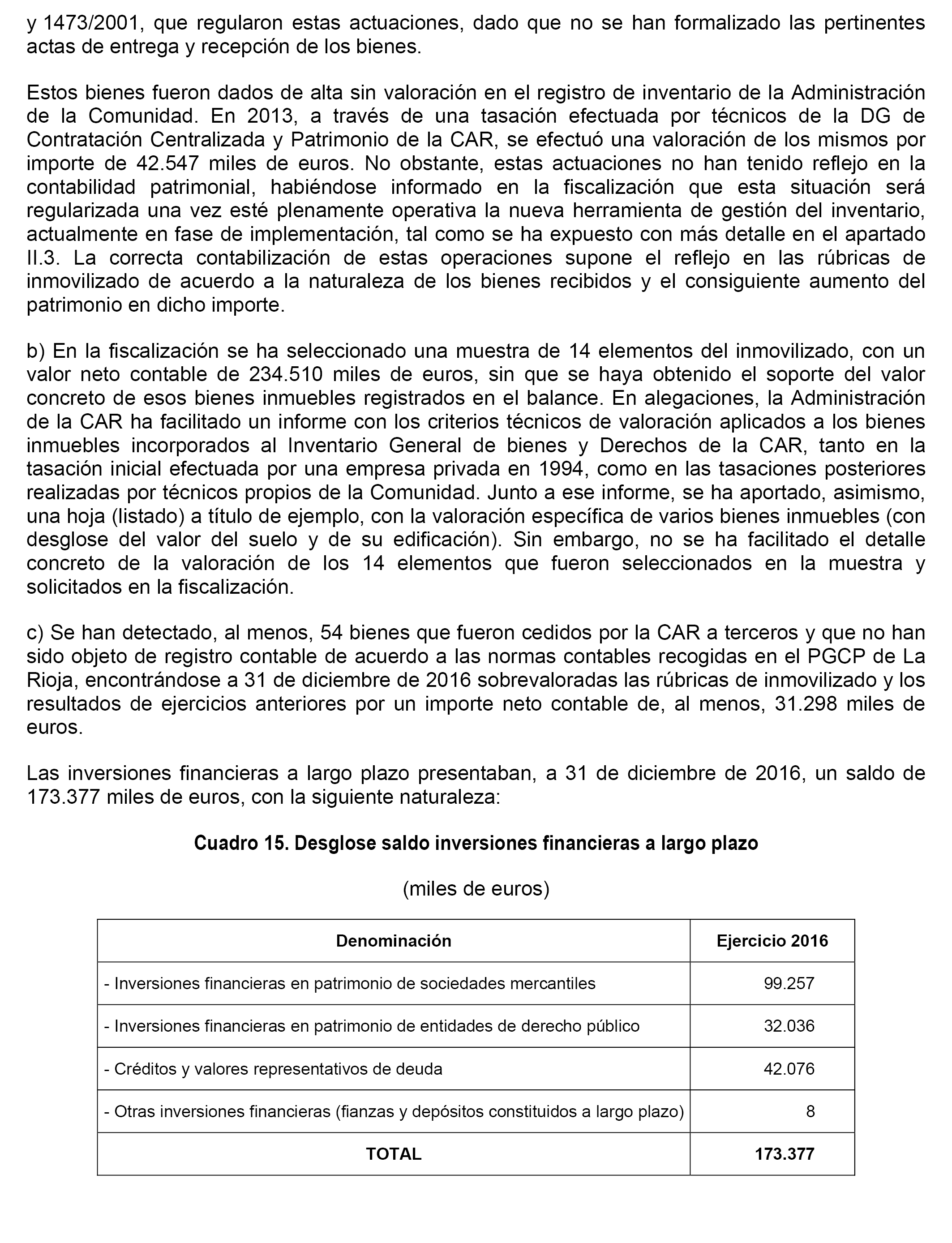

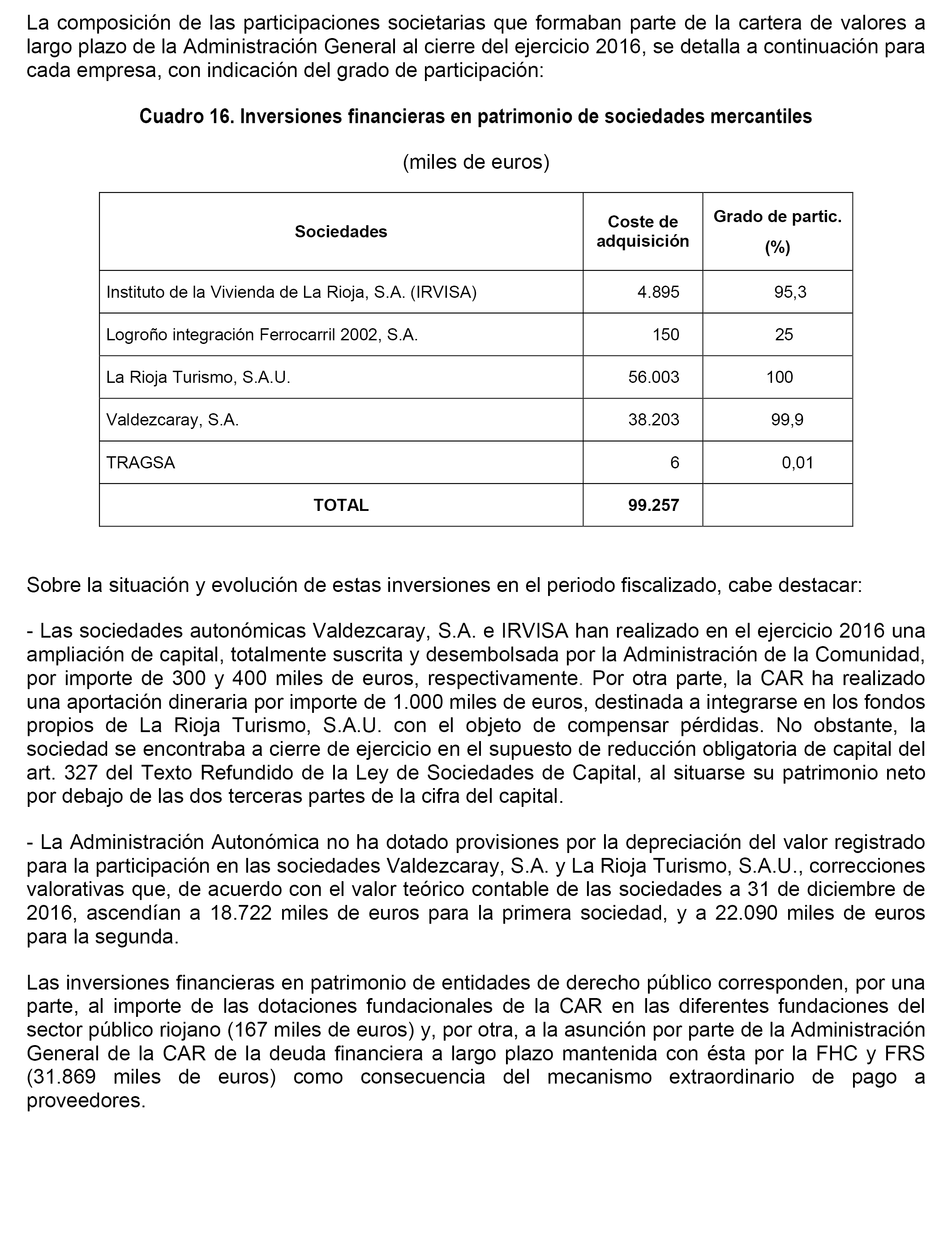

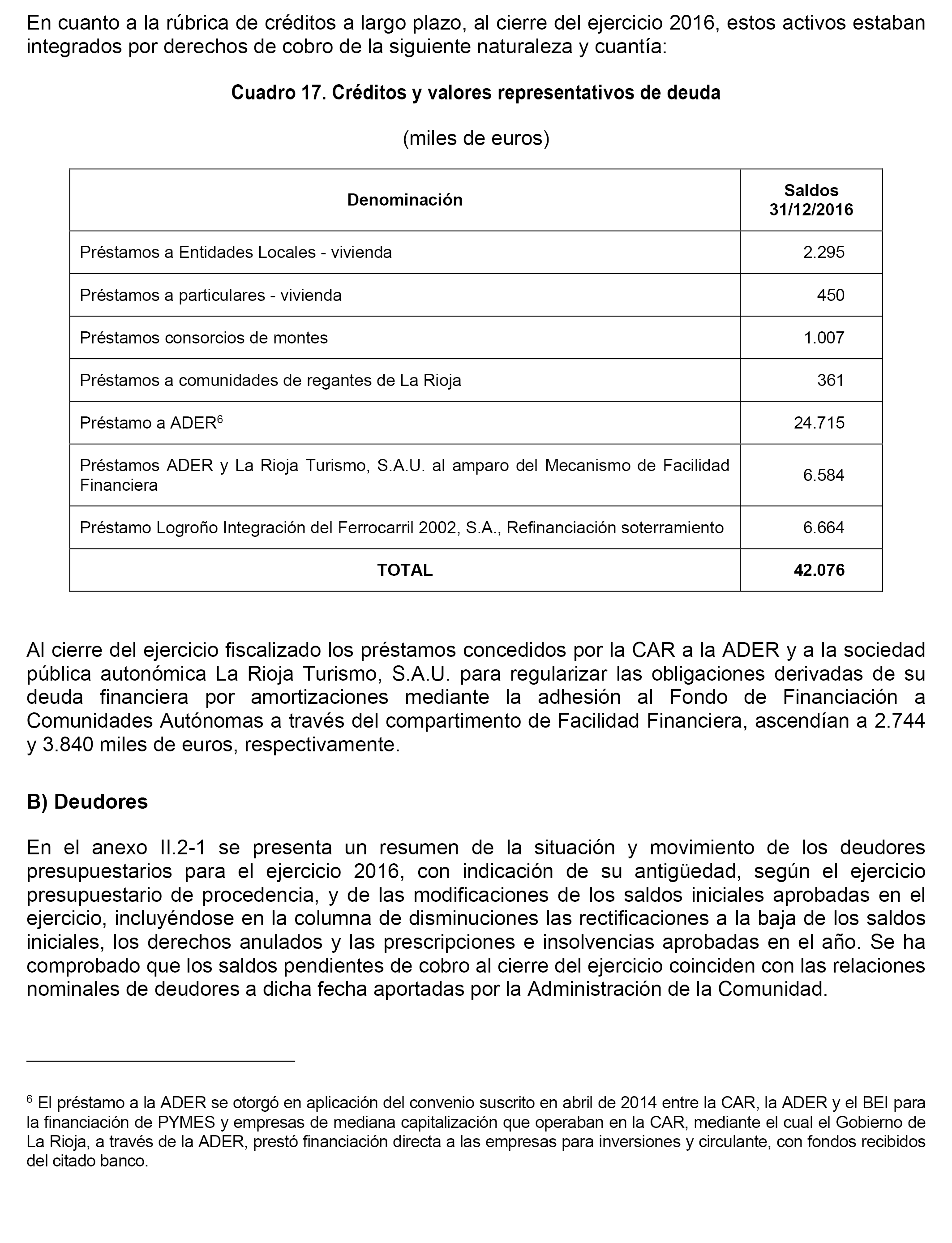

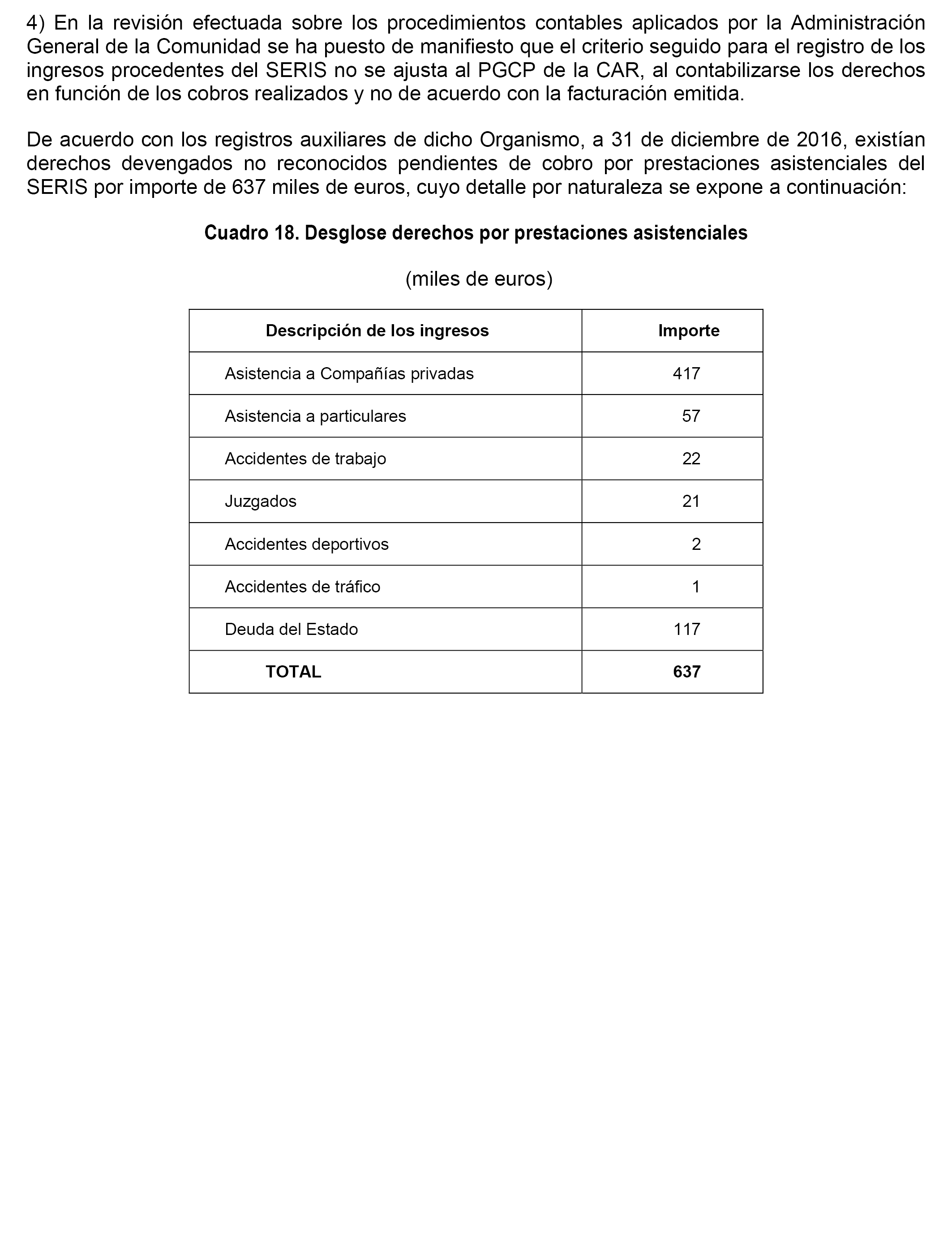

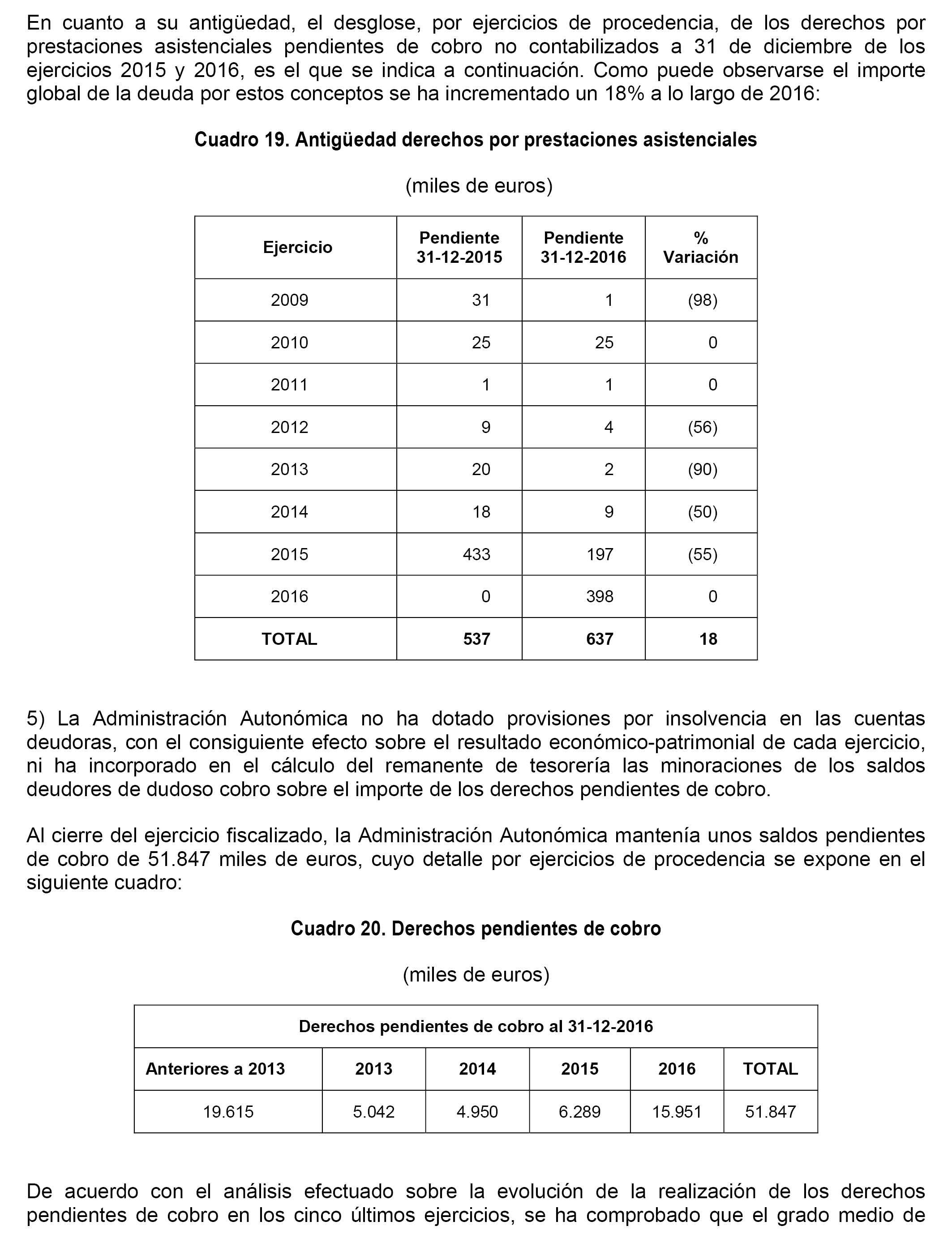

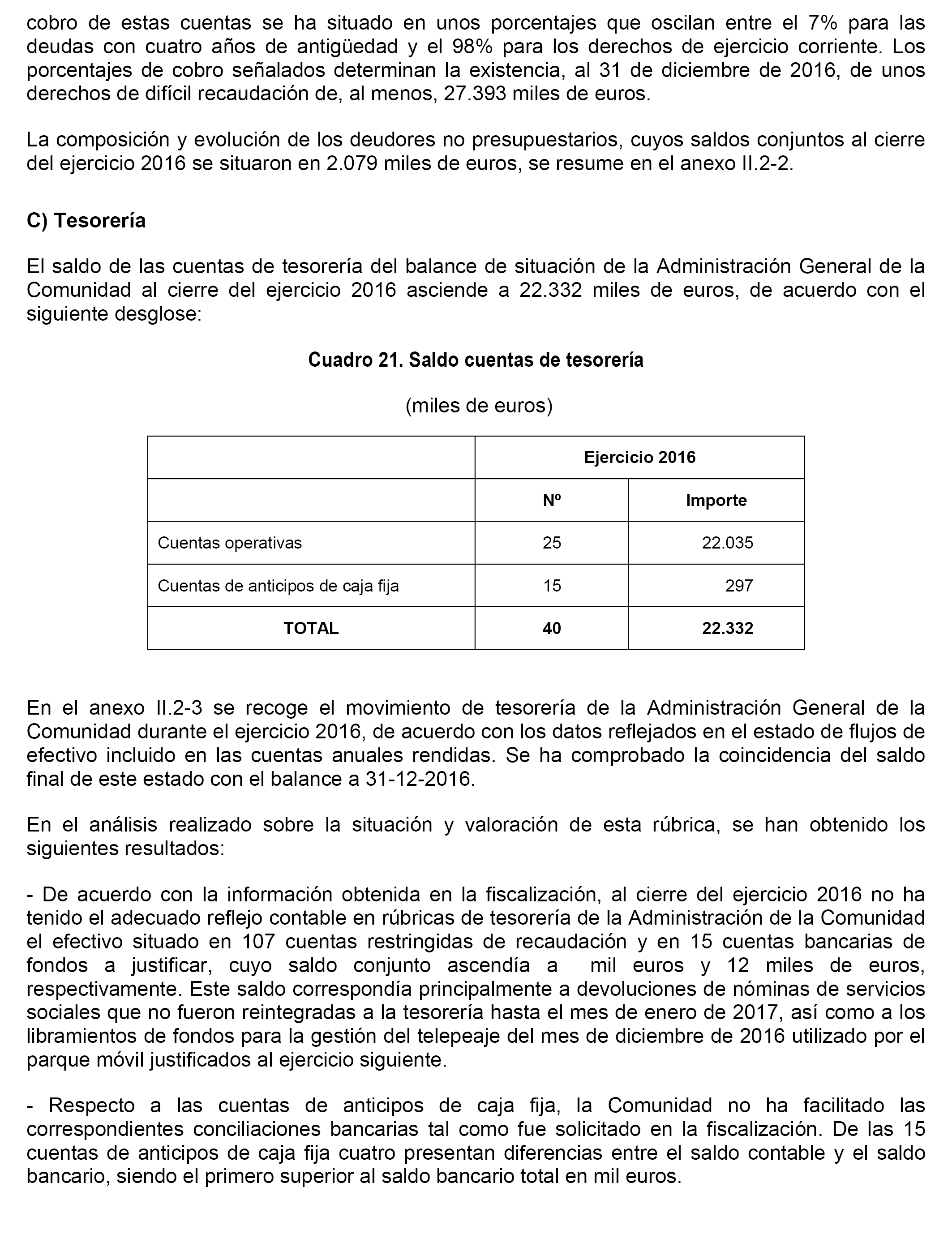

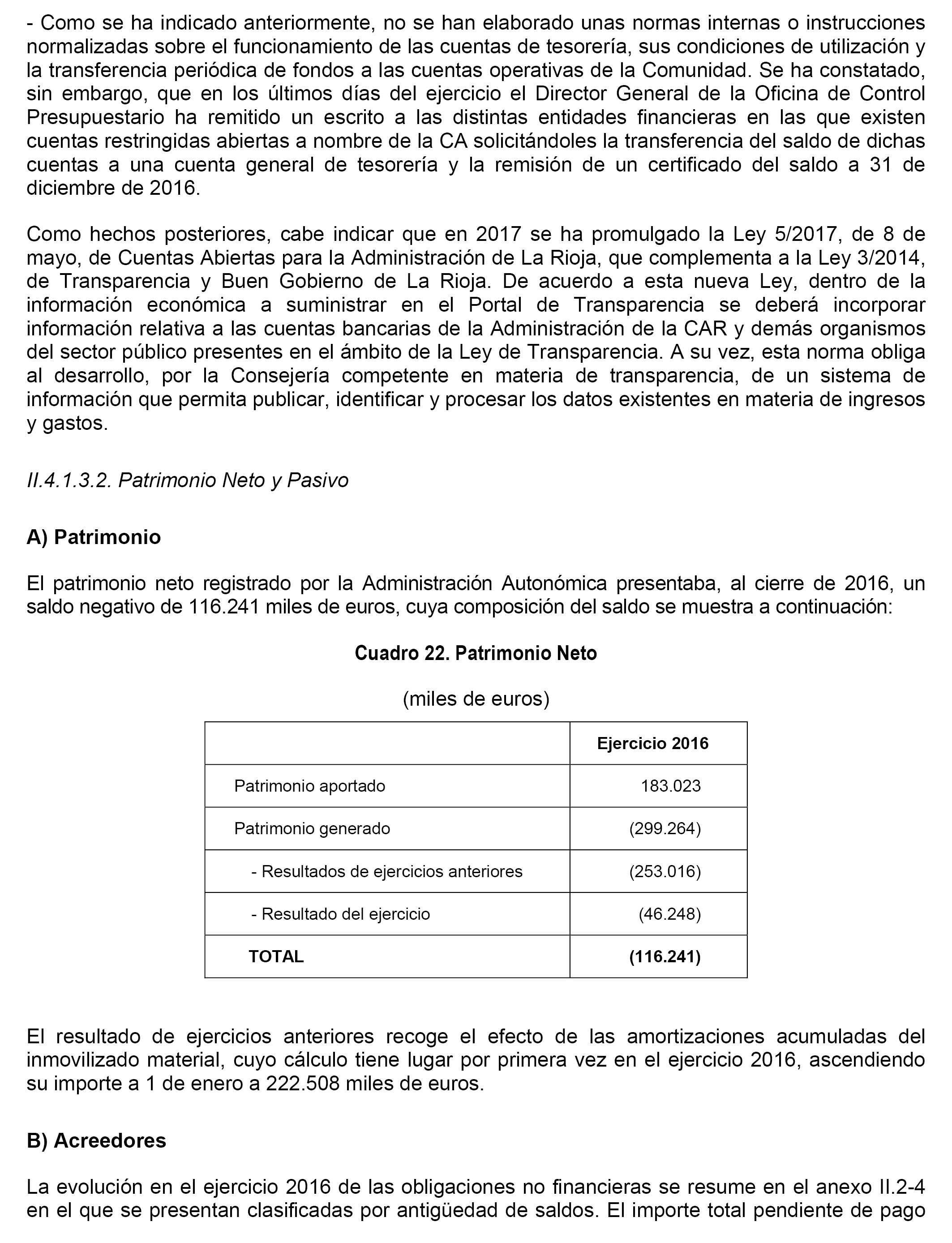

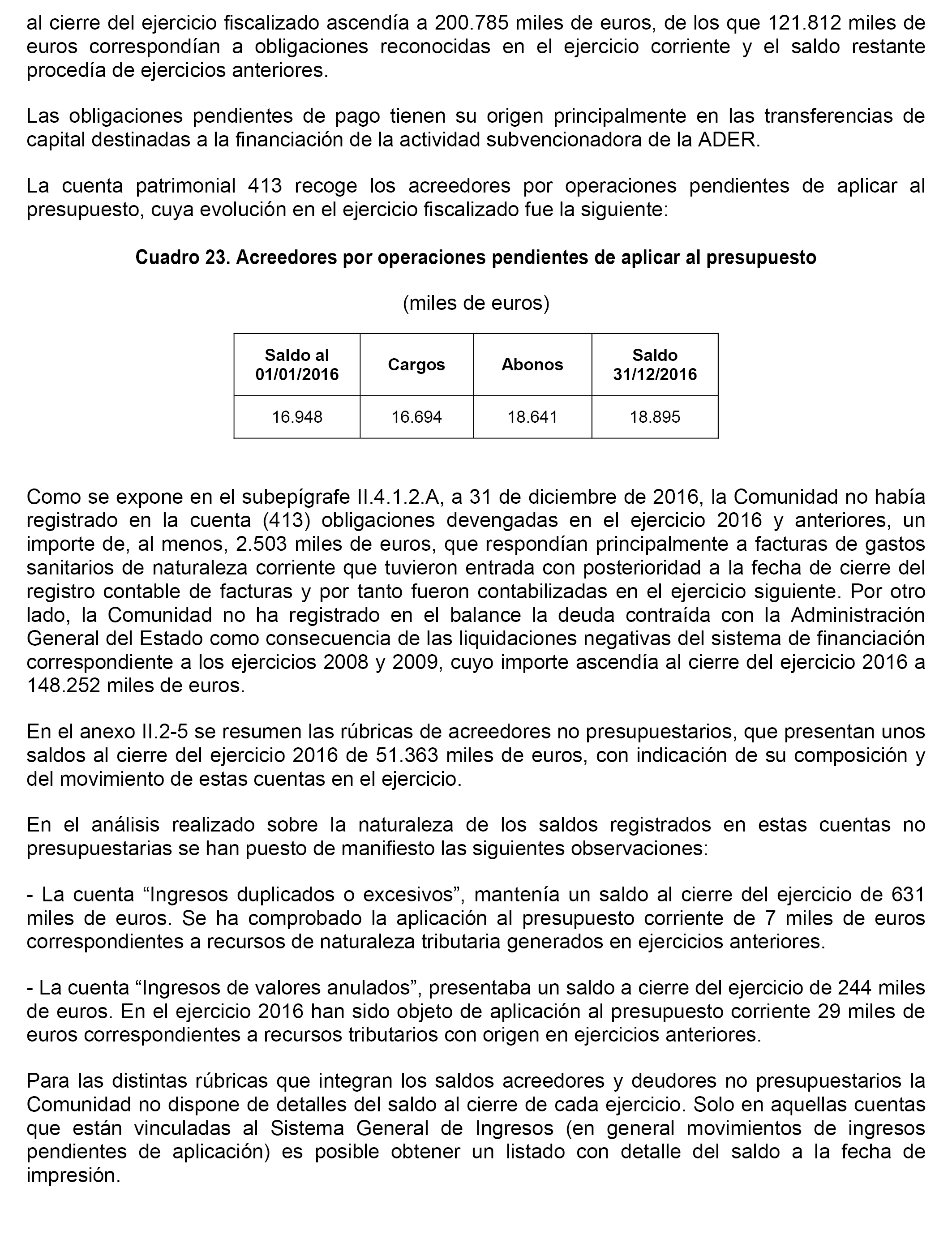

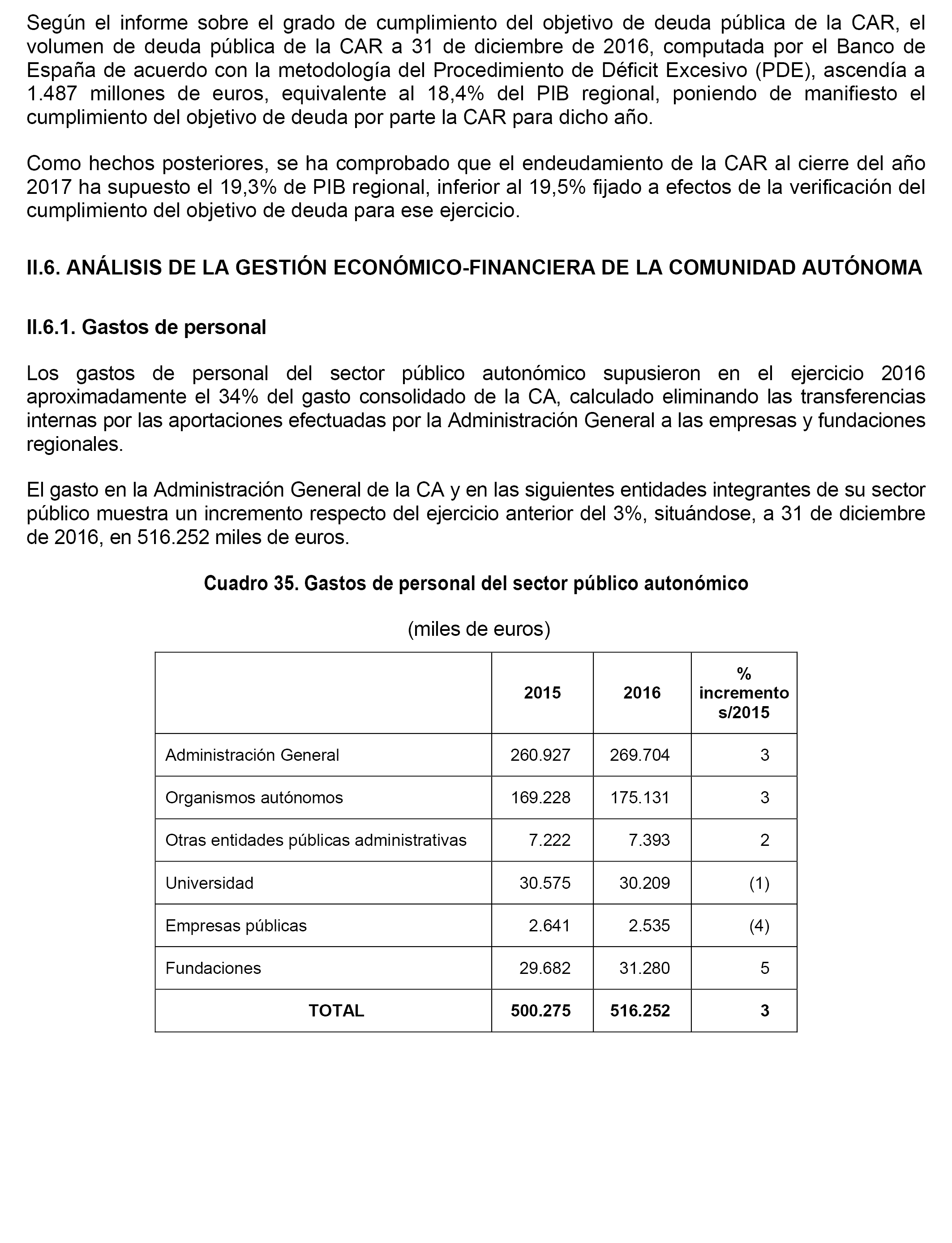

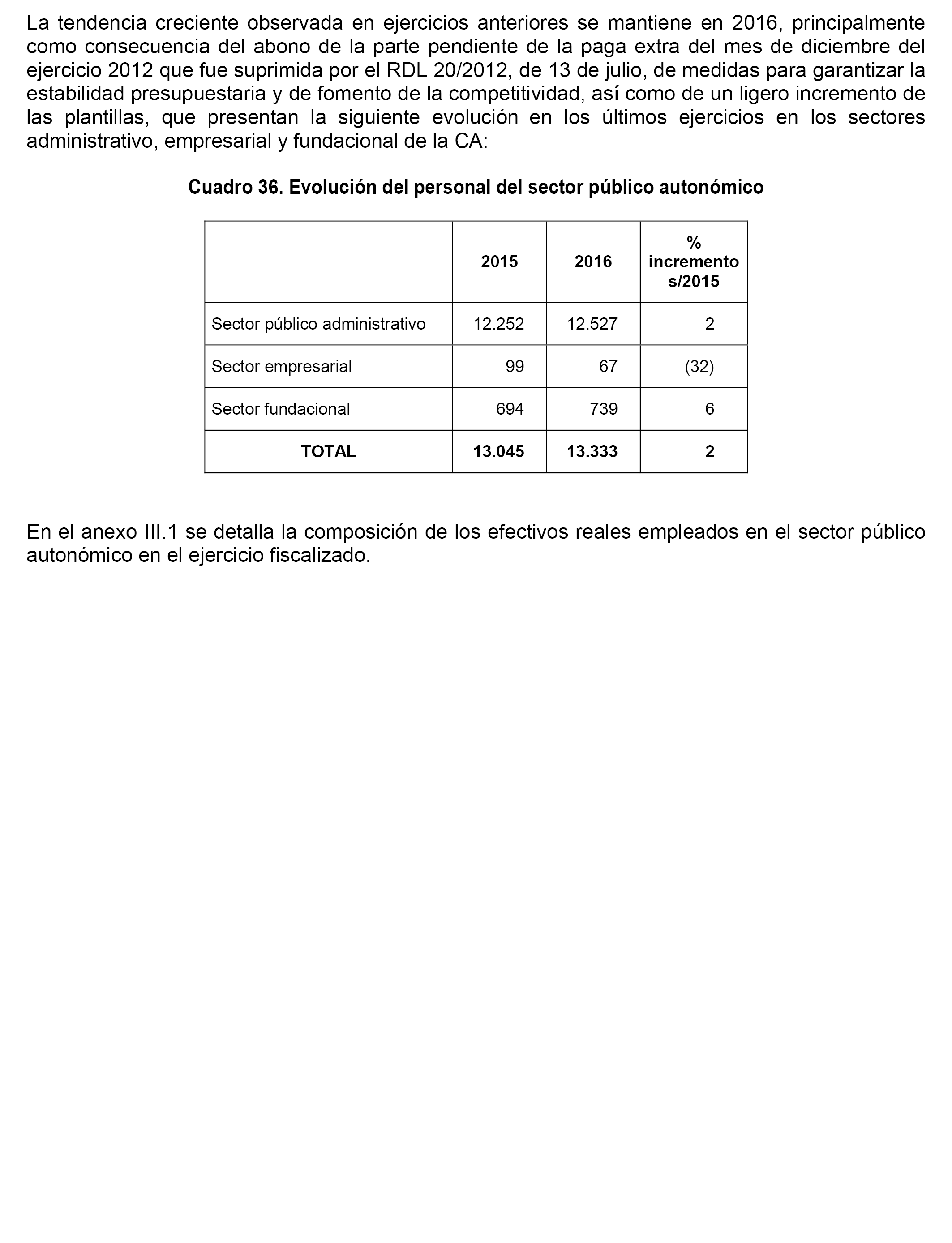

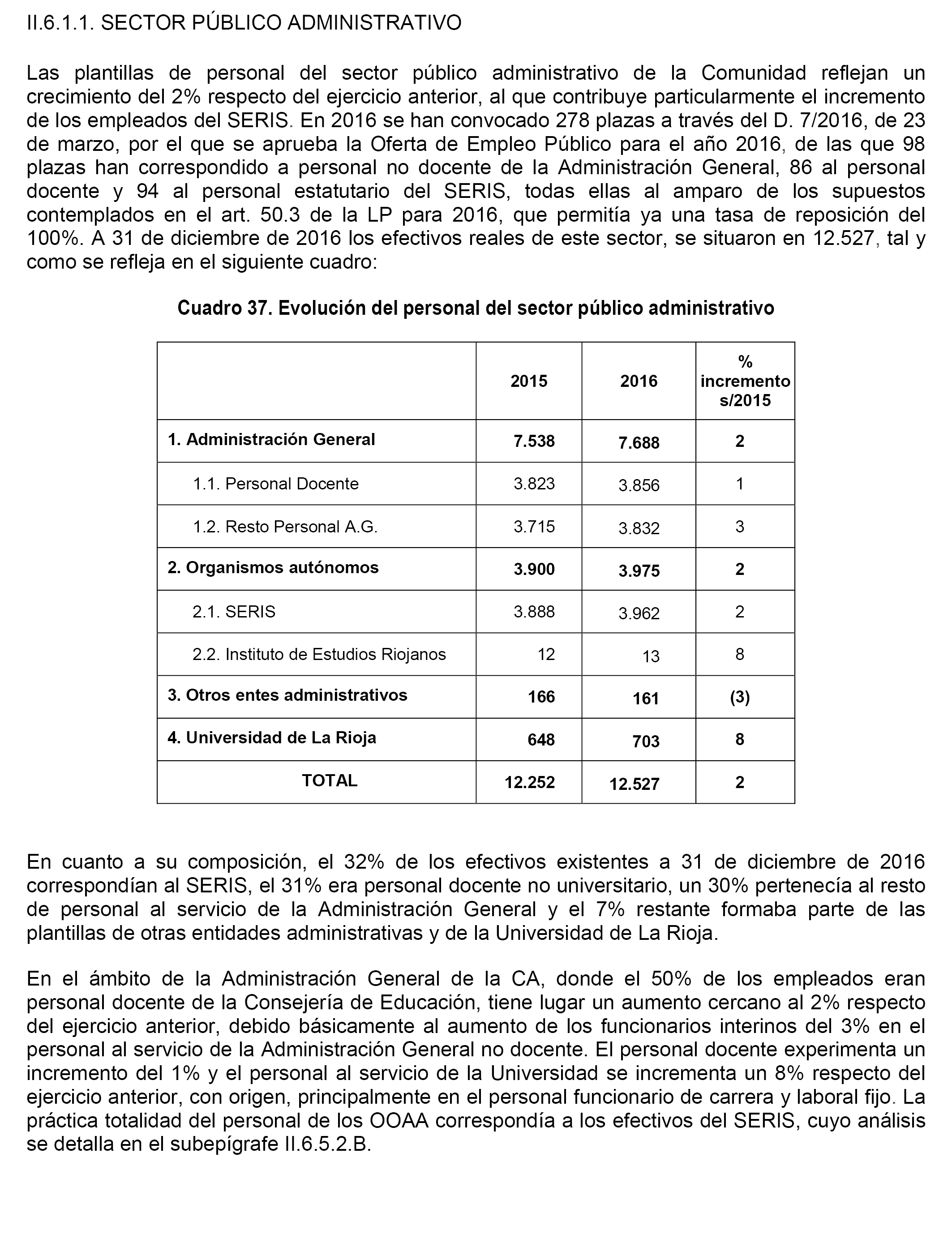

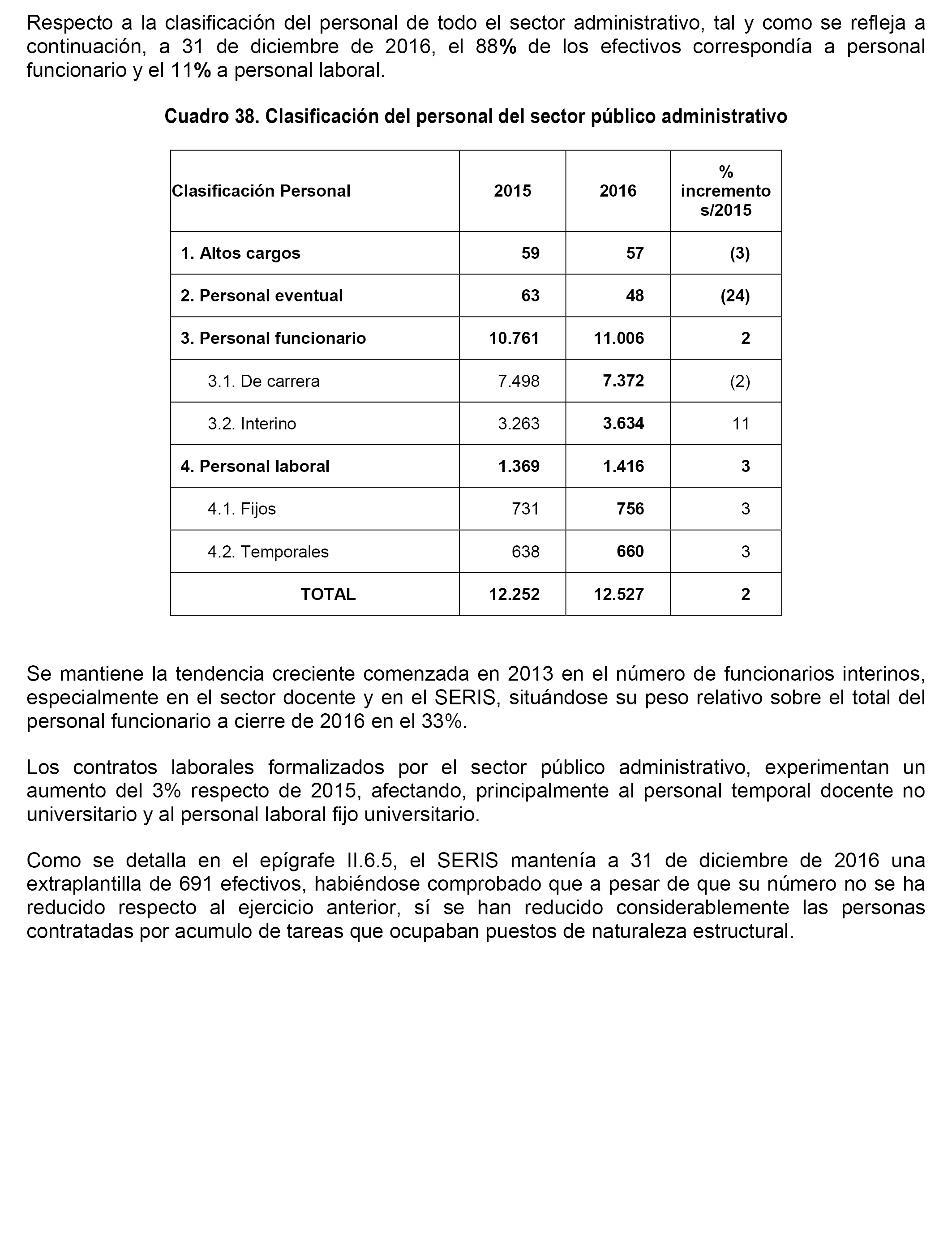

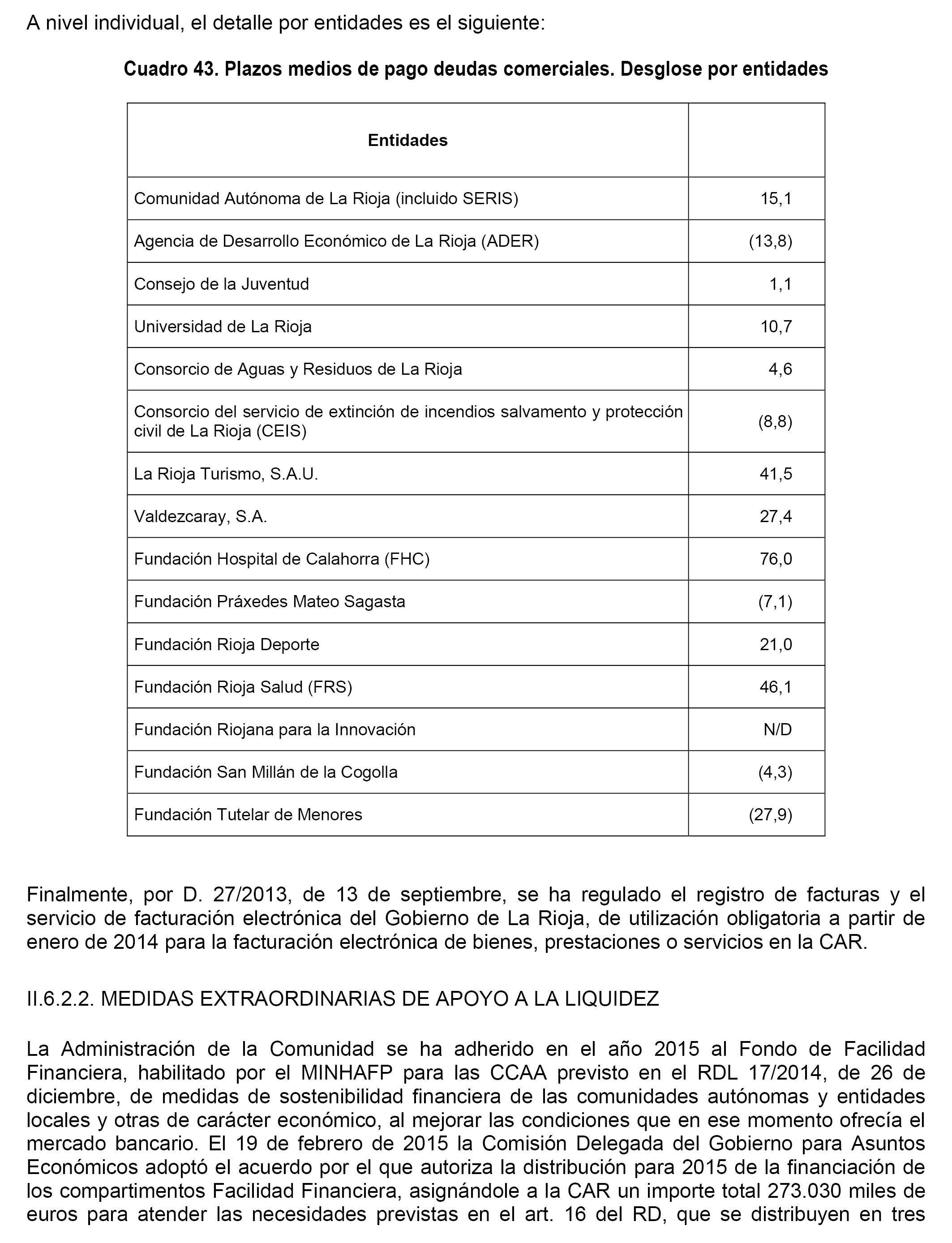

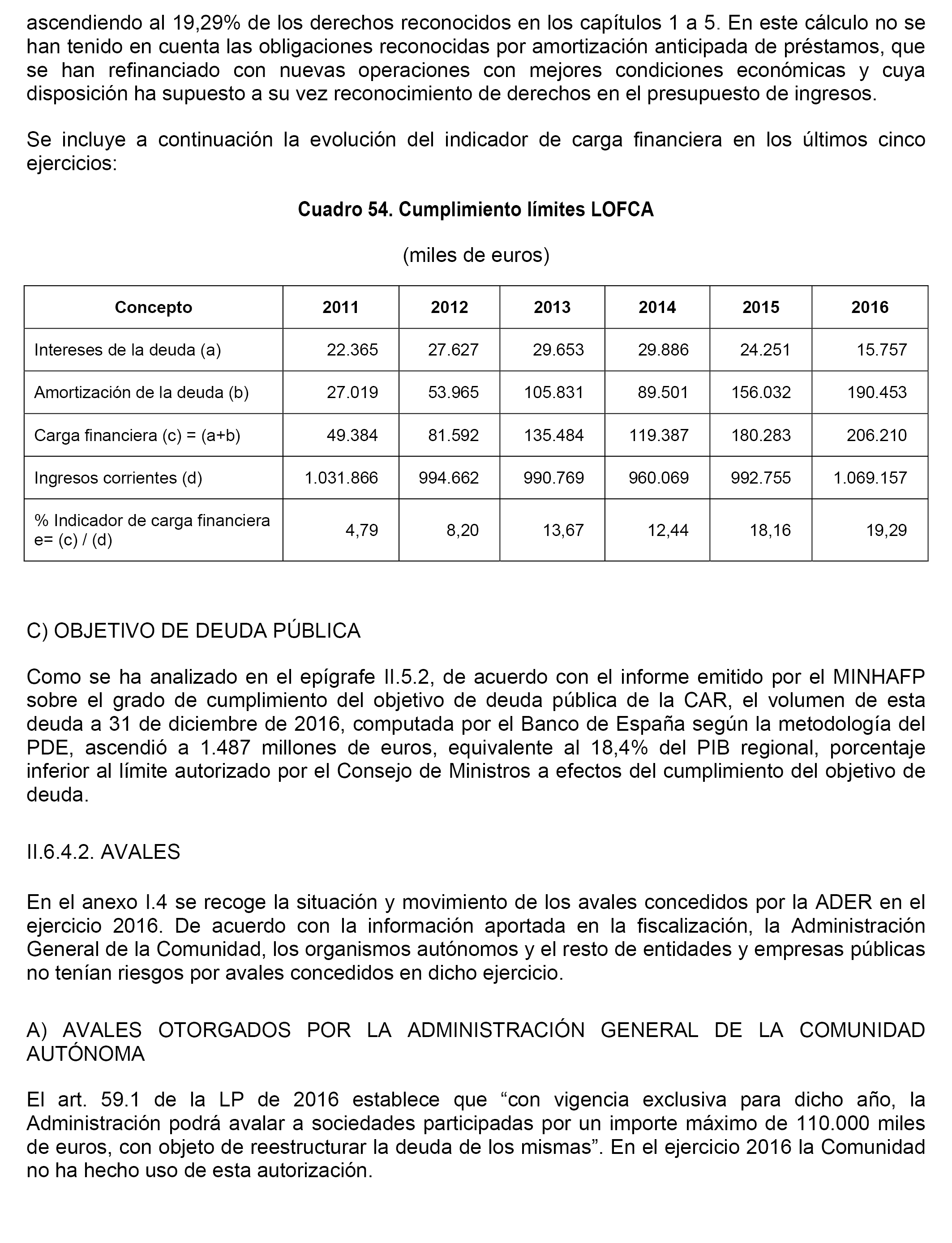

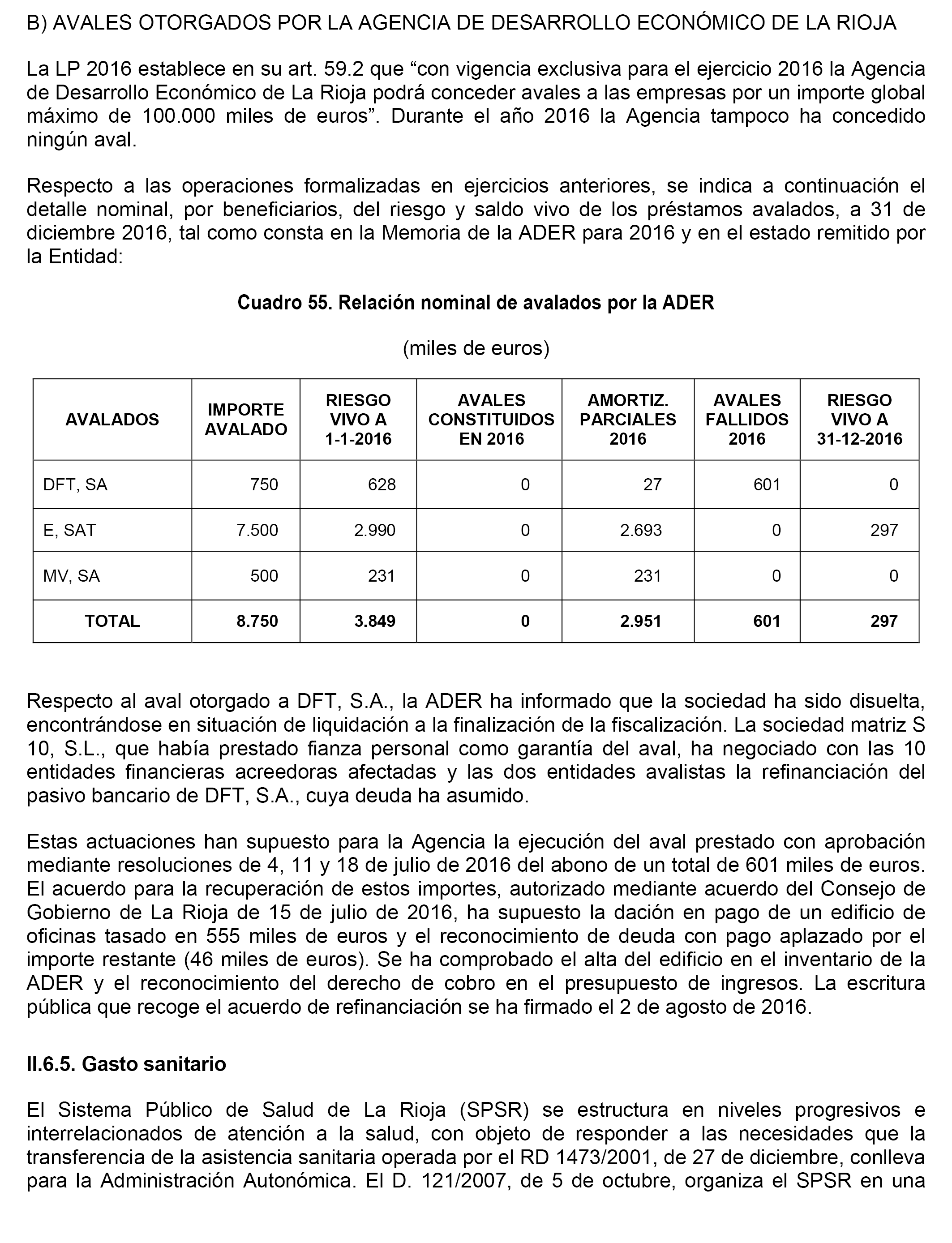

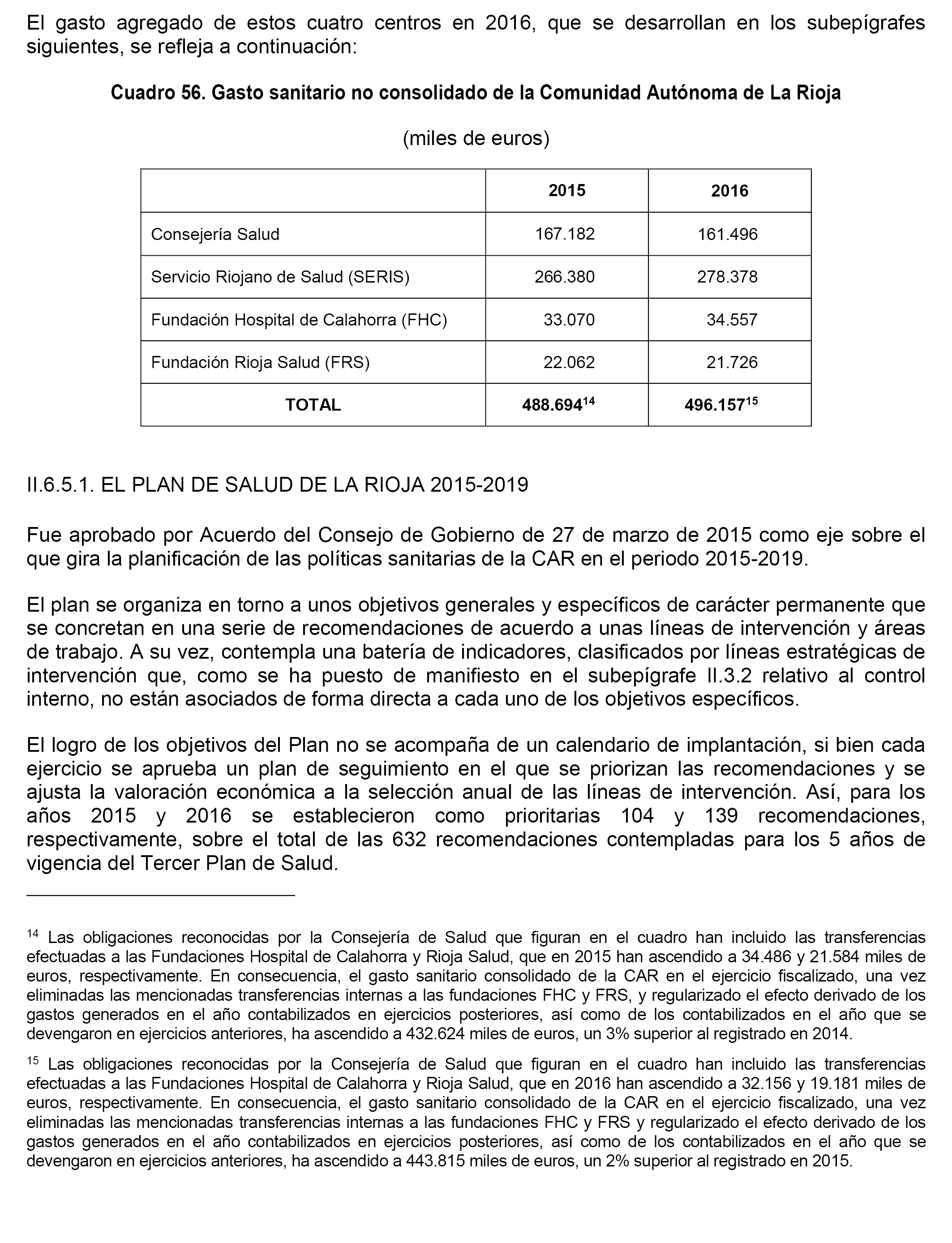

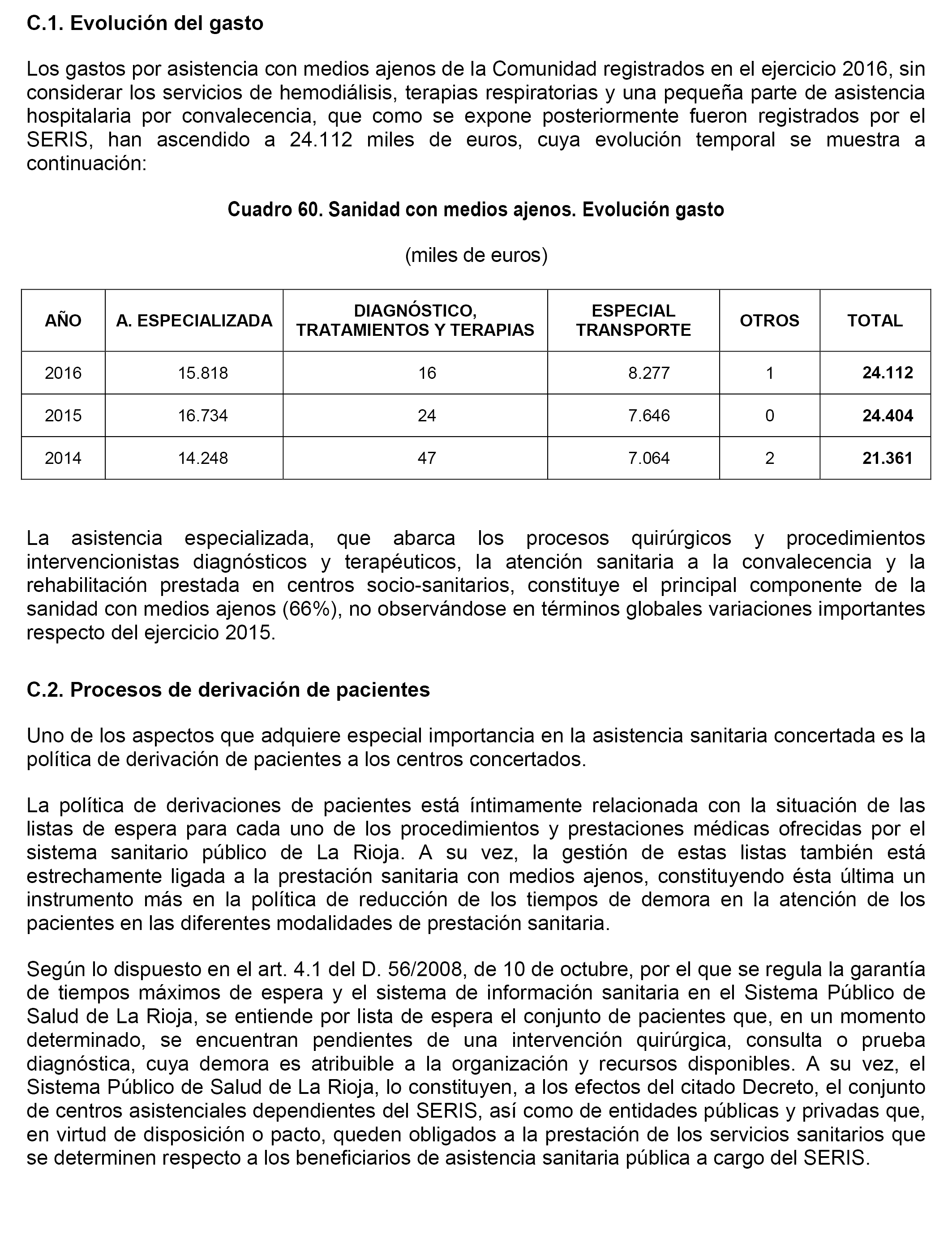

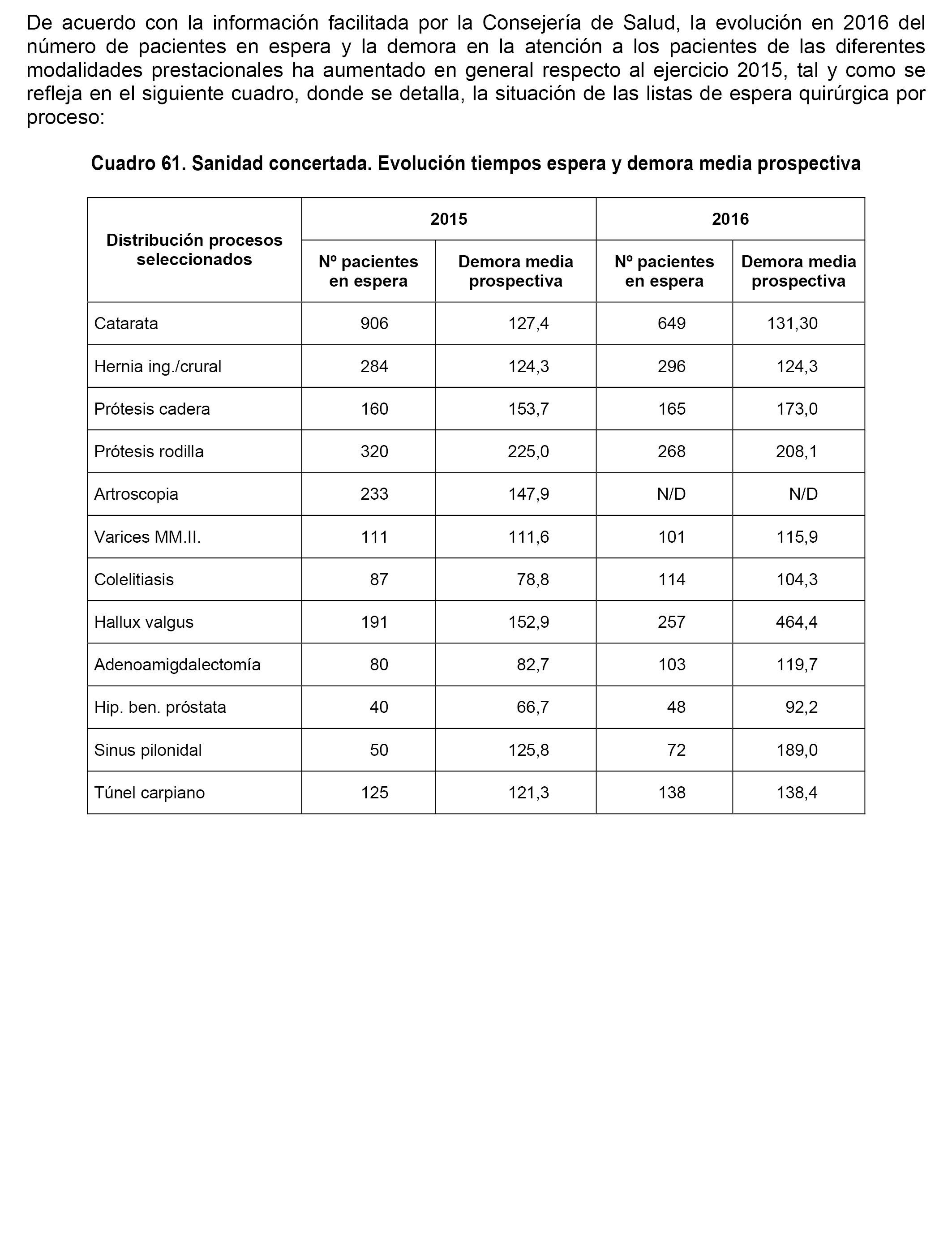

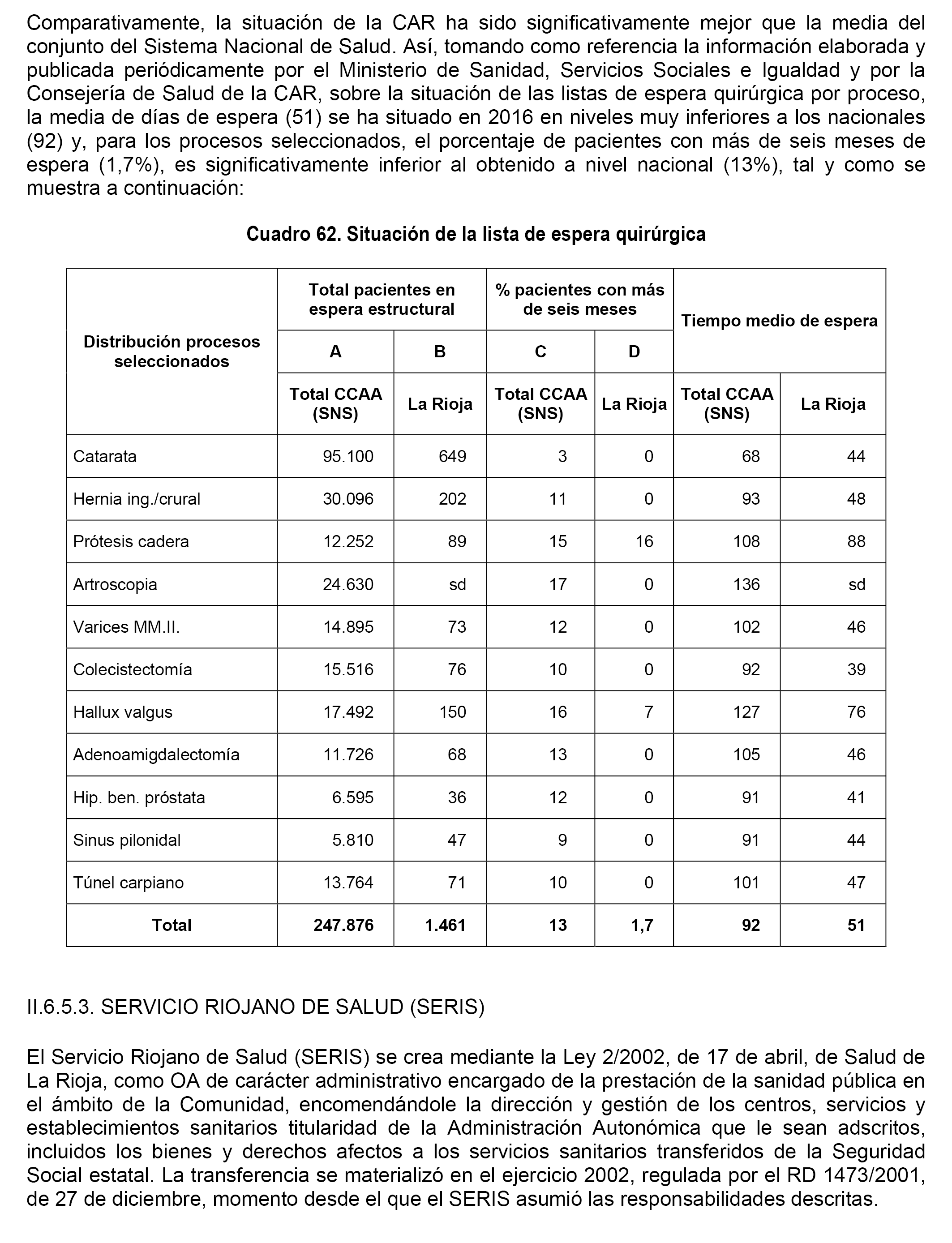

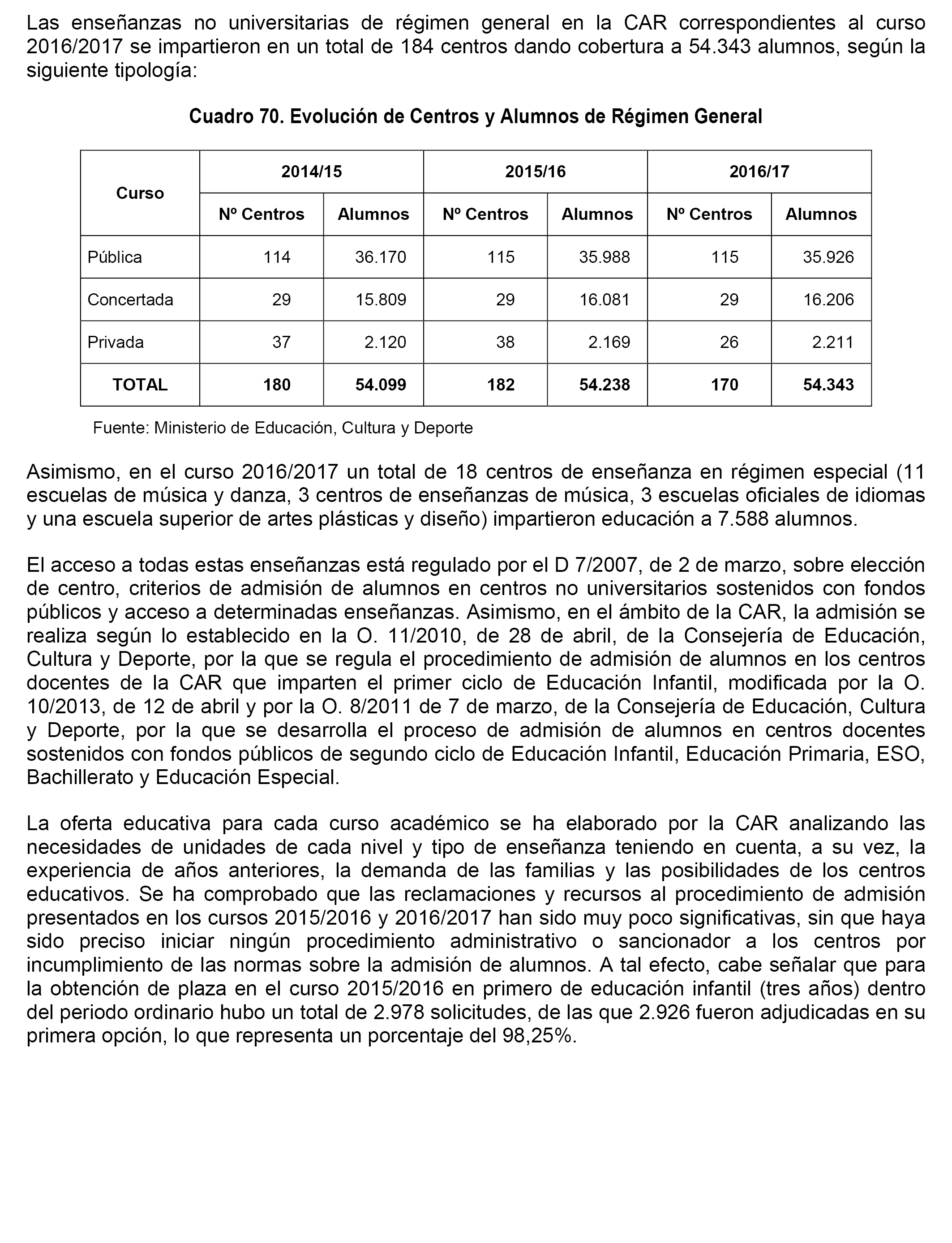

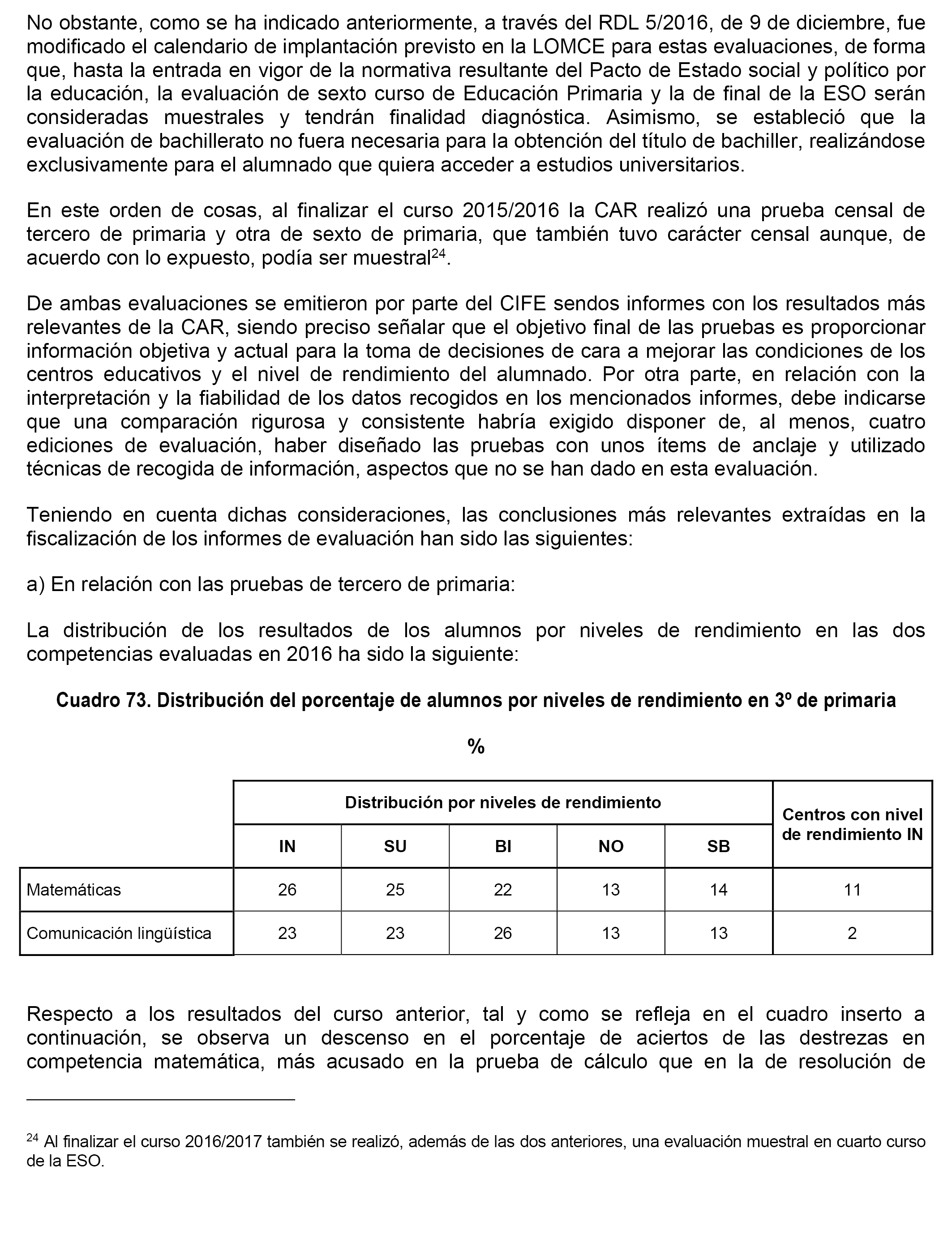

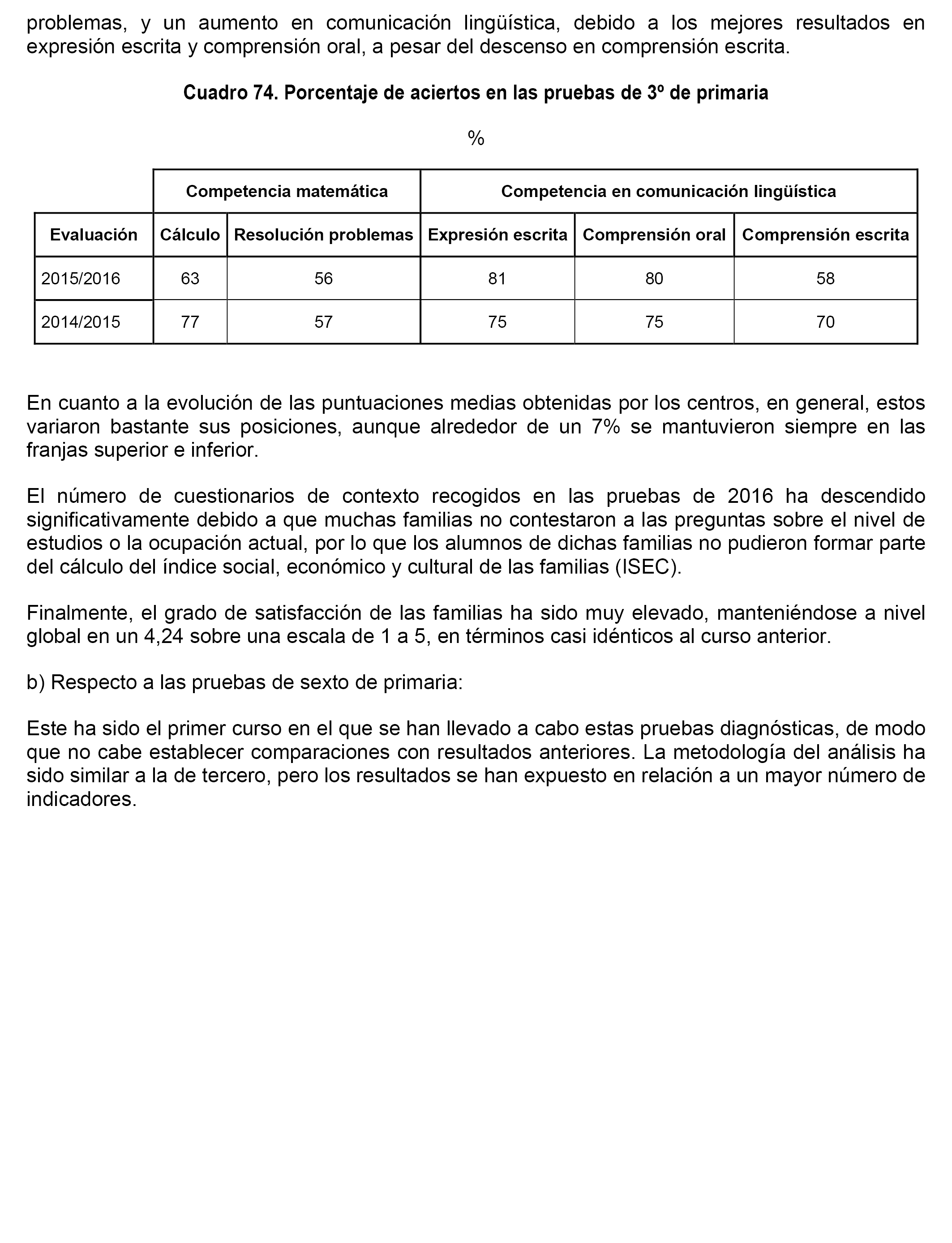

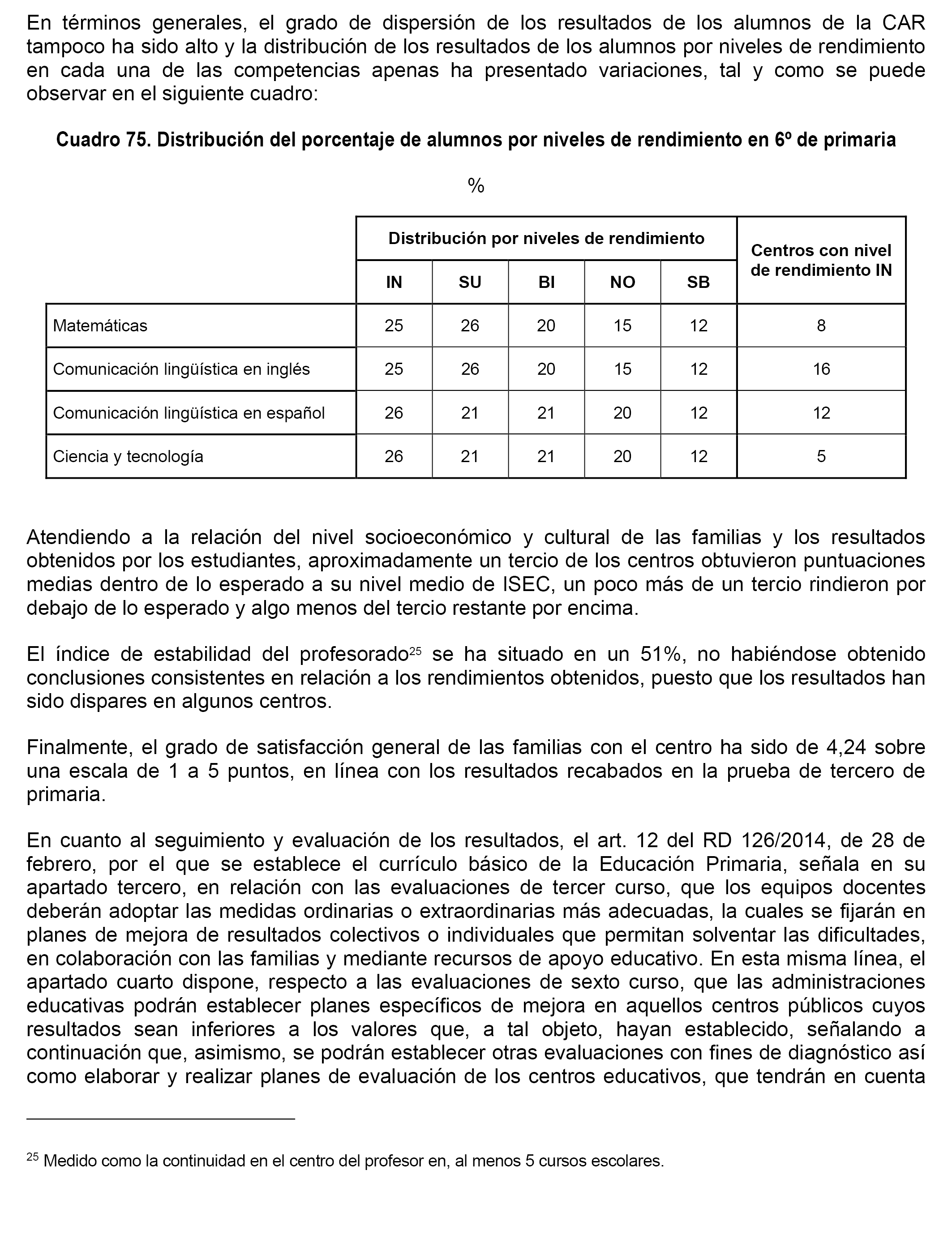

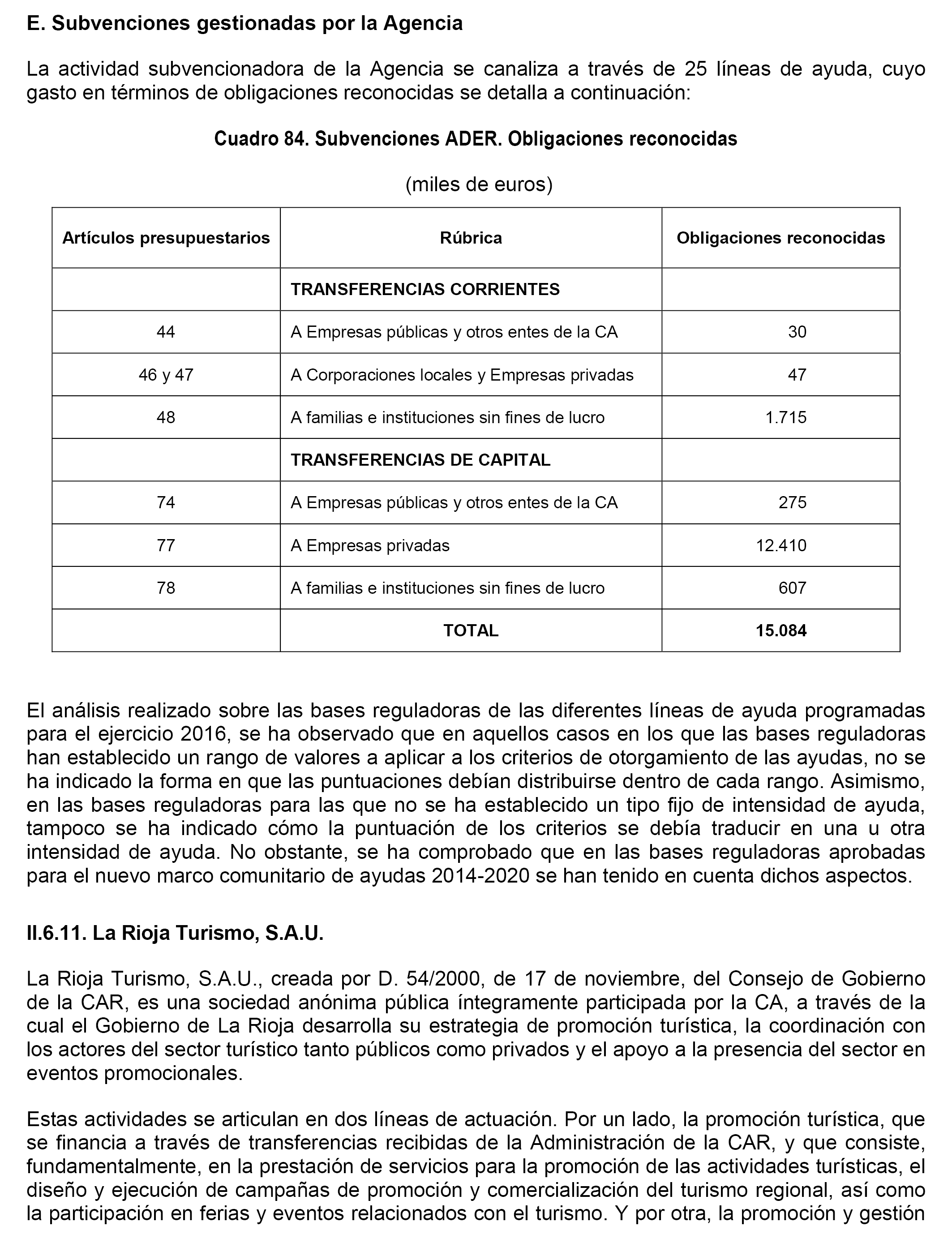

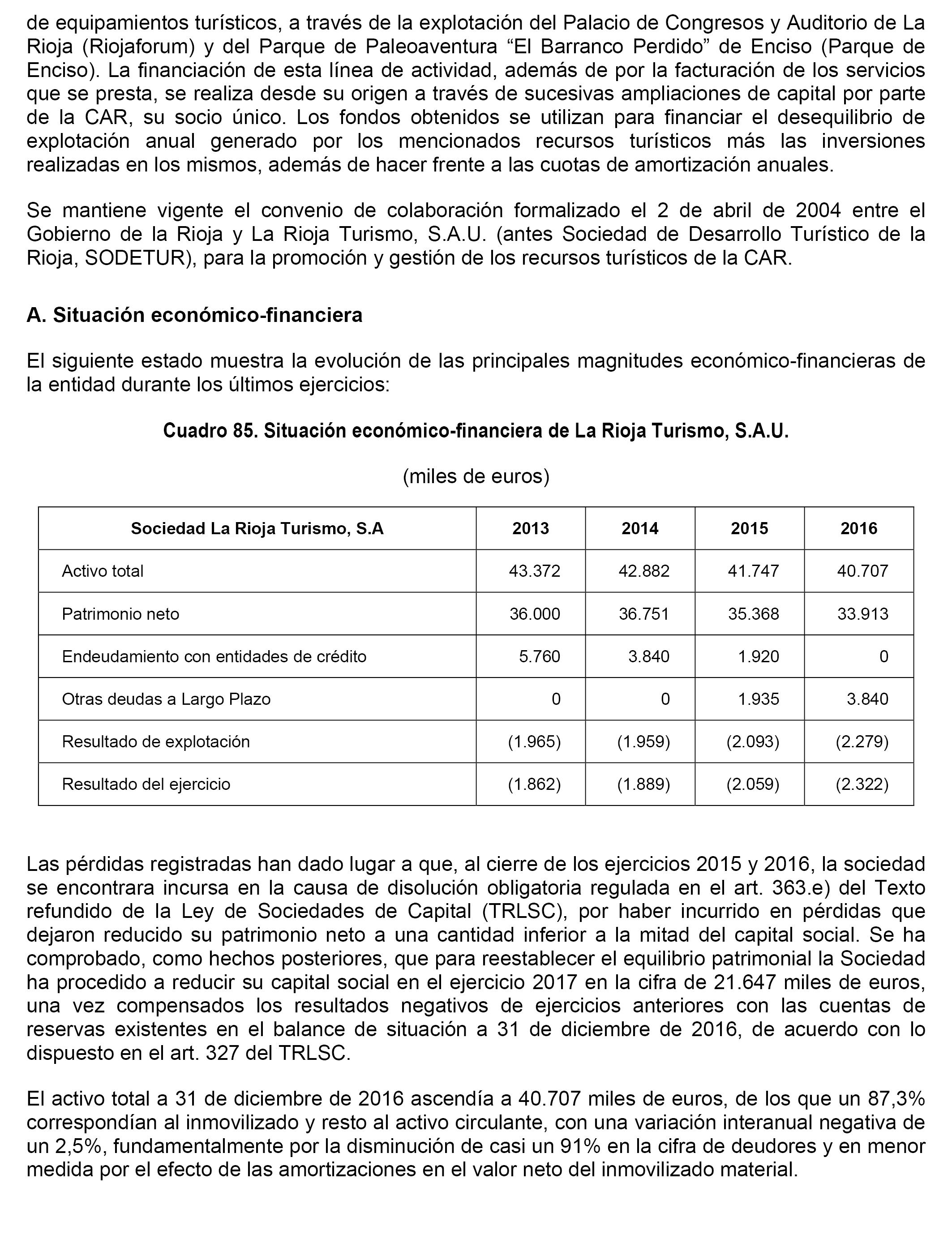

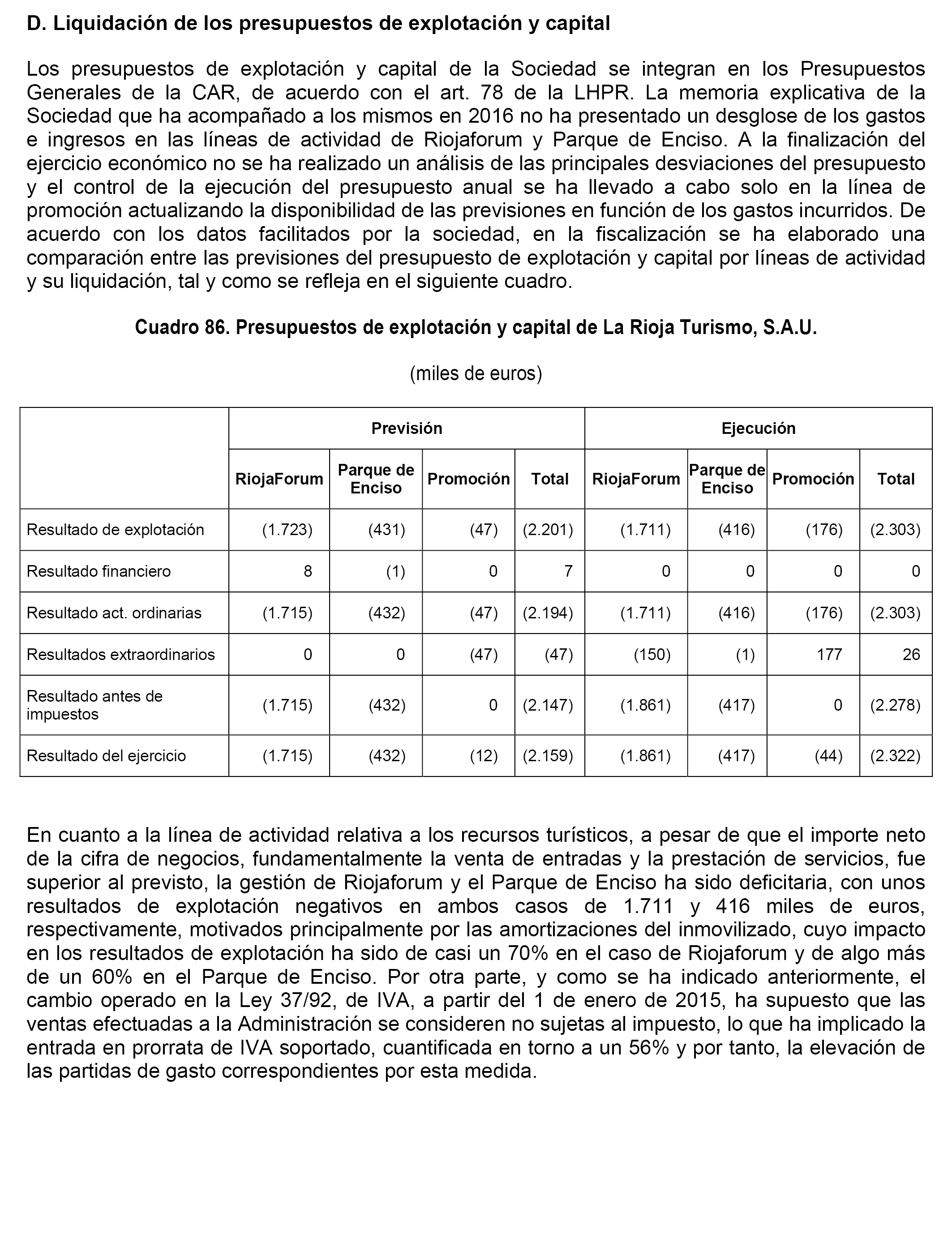

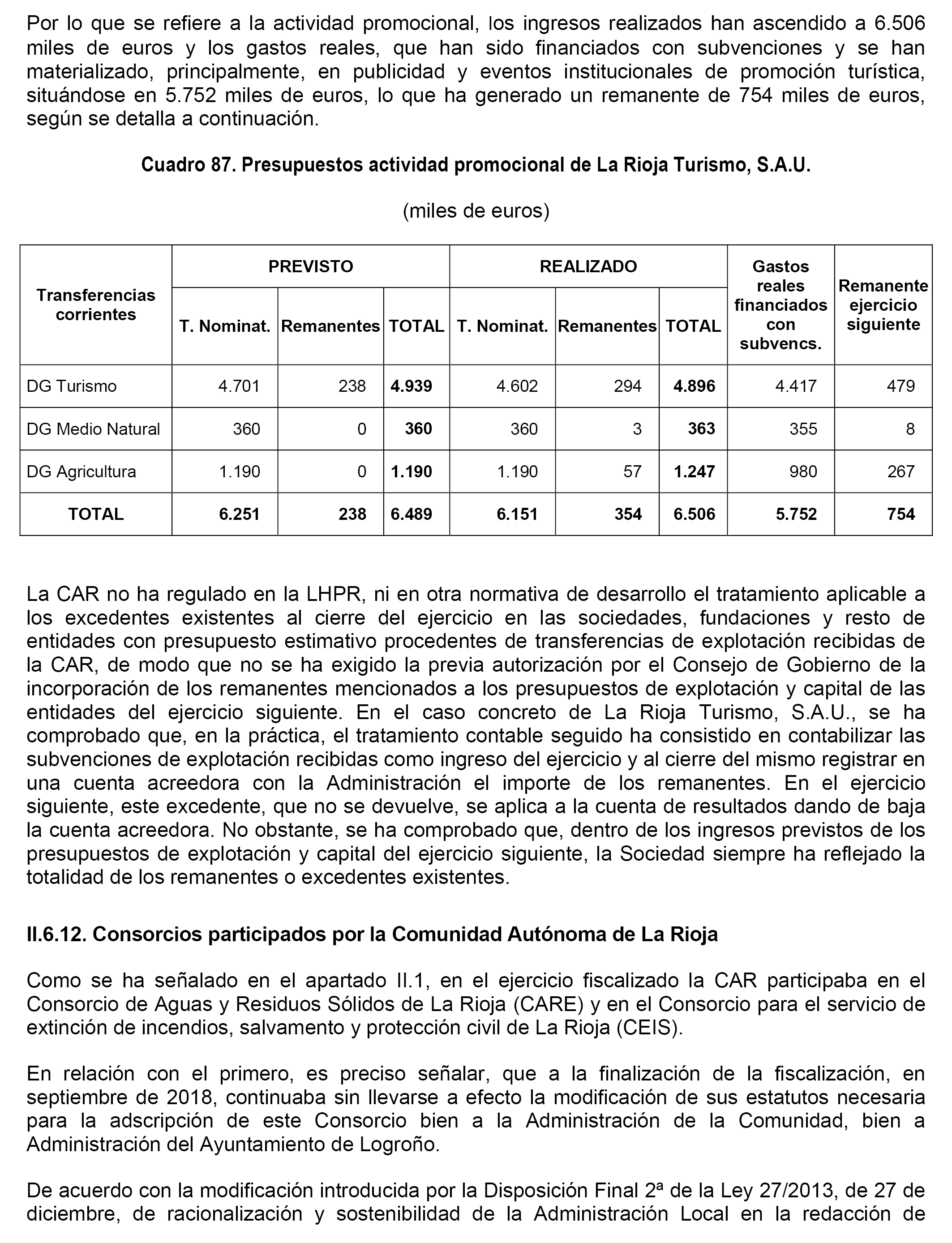

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 27 de febrero de 2019, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe anual de fiscalización de la Comunidad Autónoma de La Rioja, ejercicio 2016, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Gobierno a:

– Asumir las conclusiones y seguir todas las recomendaciones del informe de fiscalización del Tribunal de Cuentas.

3. Instar a la Comunidad Autónoma de La Rioja a:

– Cumplir y ejecutar las recomendaciones del Tribunal de Cuentas y de las Cortes Generales.

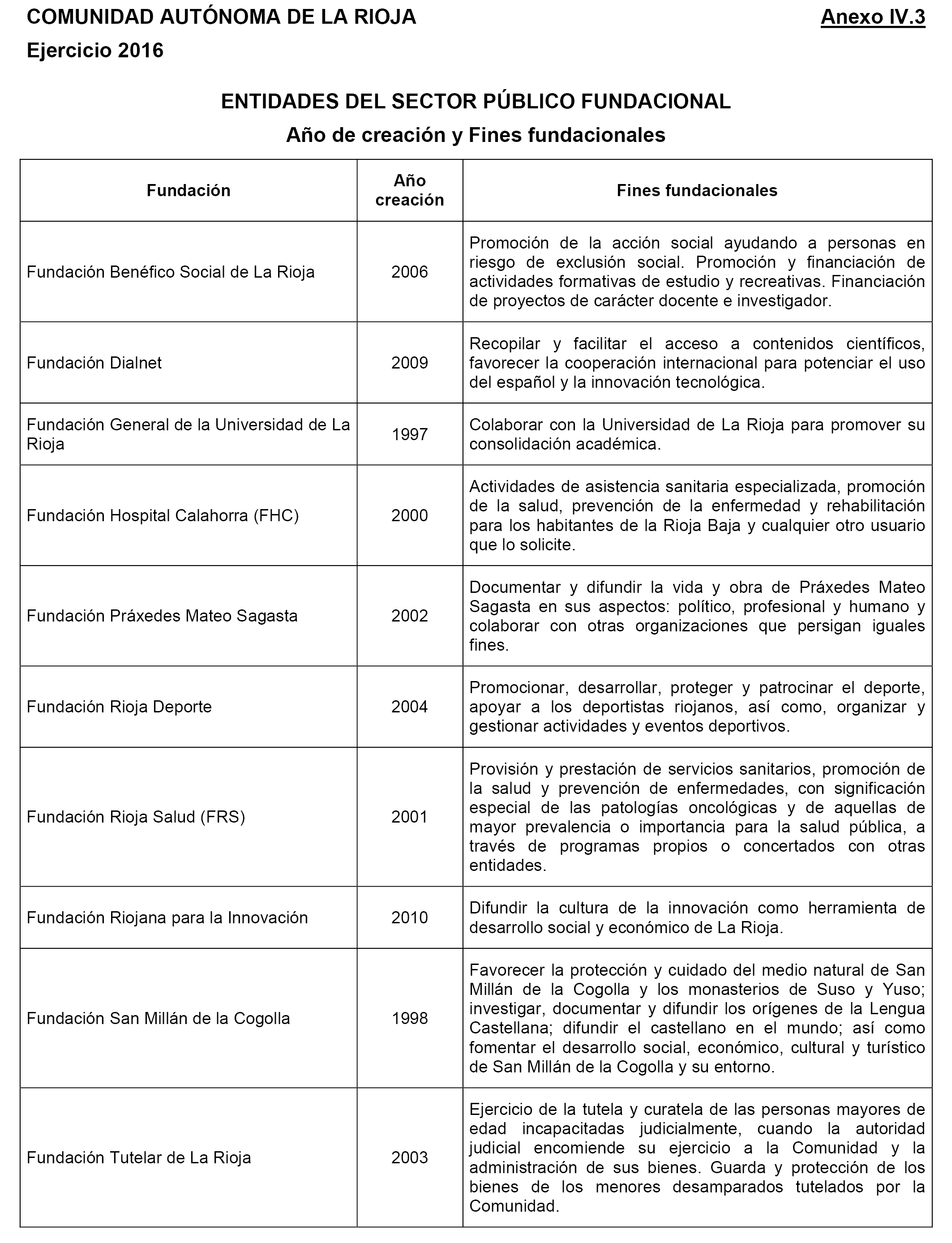

– Valorar la realización de cambios normativos en la definición de los criterios de pertenencia de las entidades a su sector público, especialmente, en el caso de las fundaciones y los consorcios públicos, teniendo en consideración no solo criterios patrimonialistas basados en la participación mayoritaria del Gobierno de La Rioja en su dotación fundacional o patrimonio, sino también en el control de la gestión y nombramiento de sus miembros, así como en la financiación de las actividades de la entidad.

– Efectuar las modificaciones normativas oportunas a efectos de adelantar el plazo de rendición de las cuentas a 30 de junio del ejercicio siguiente al que se refieran, a fin de facilitar el acercamiento en el tiempo del control externo a efectuar por el Tribunal de Cuentas.

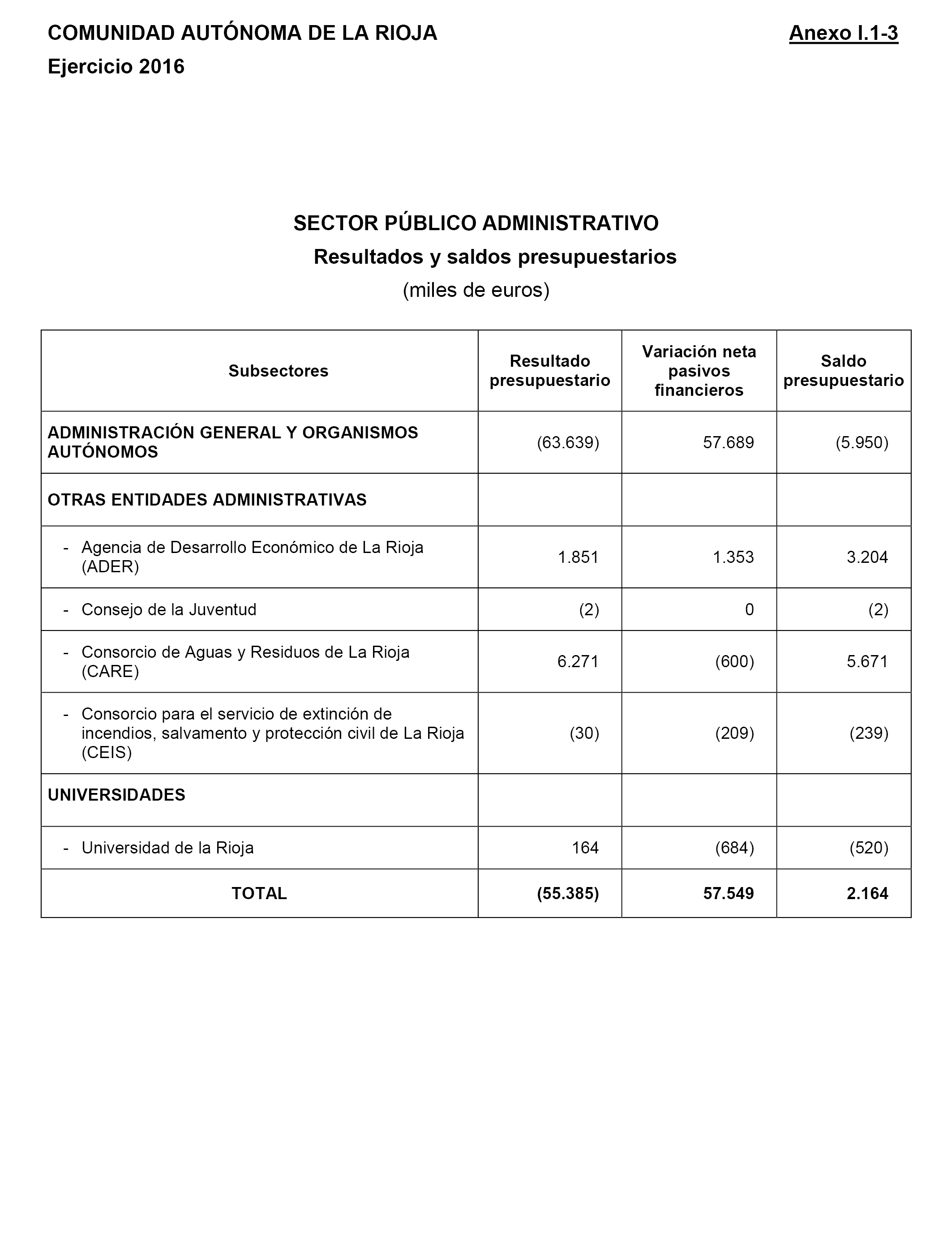

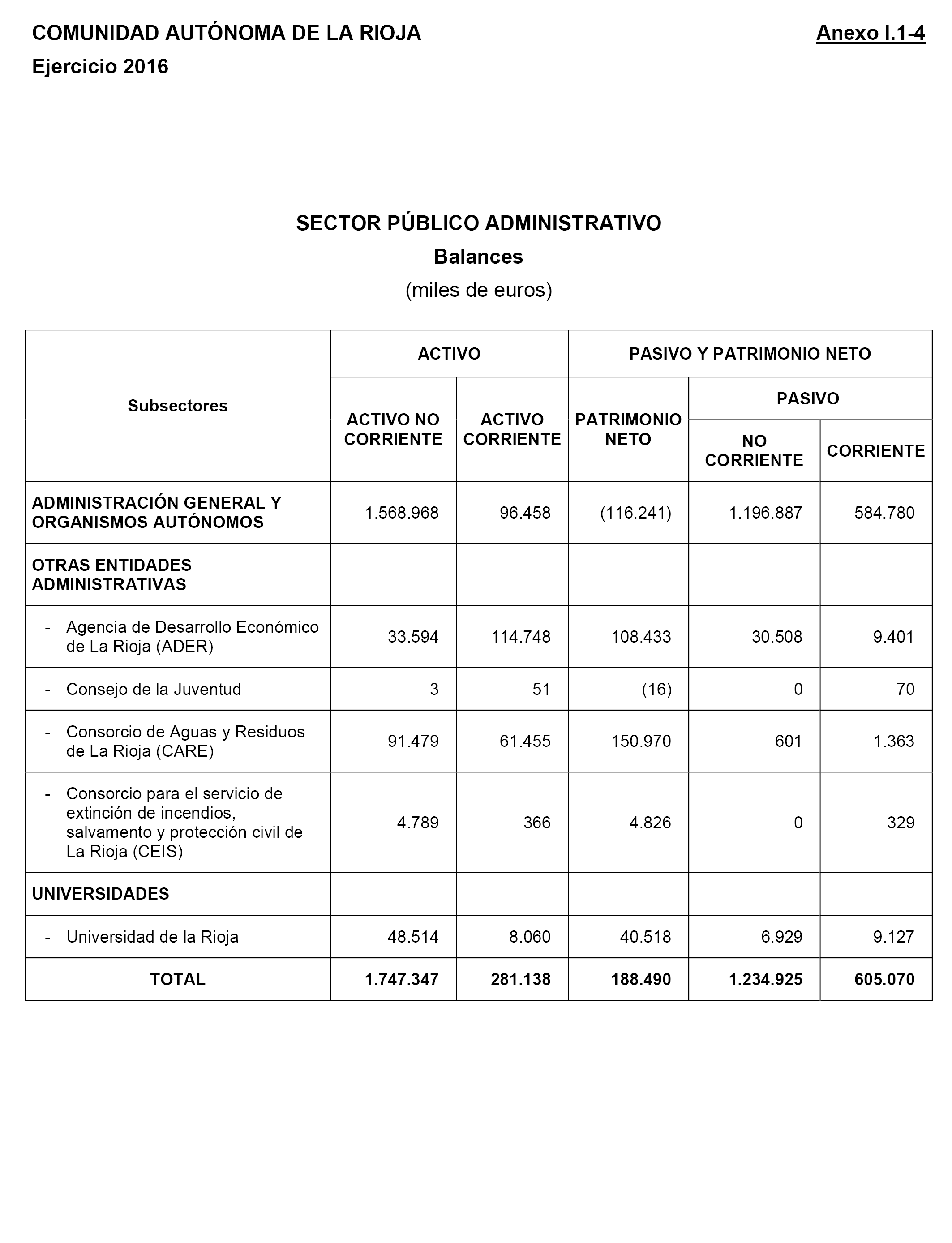

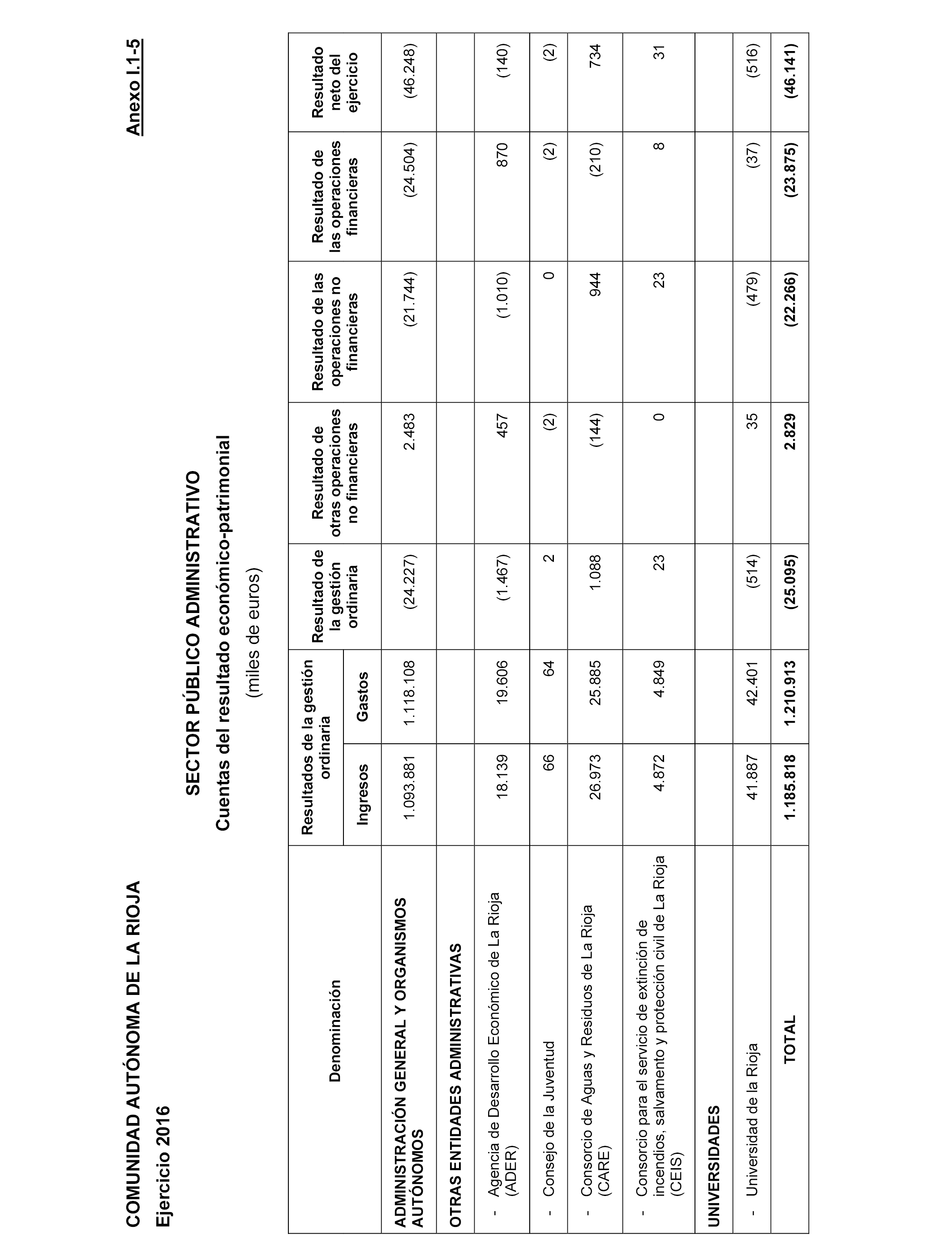

– Resolver, en relación con lo previsto en el artículo 120.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, por los representantes de las Administraciones Autonómica y Local que forman parte de la Junta de Gobierno del Consorcio, la adscripción de la Entidad, lo que permitirá concluir sobre su carácter público autonómico o local y su consecuente integración en uno o en otro sector público, puesto que la Administración Autonómica no ha considerado al Consorcio de Aguas y Residuos de La Rioja como integrante de su sector público, de acuerdo con lo indicado en la Memoria de la Cuenta General rendida, al no ostentar el control sobre el mismo en los términos establecidos en la Orden HAP/1489/2013, de 18 de julio, por la que se aprueban las normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público. No obstante, esta situación contrasta con que los resultados anuales de dicha entidad sean integrados en el cómputo de la capacidad o necesidad de financiación de la Comunidad.

– Regular el contenido, la estructura, las normas de elaboración y los criterios de agregación o consolidación de la Cuenta General de acuerdo con el marco contable establecido en la Orden HAP/1489/2013, de 18 de julio, por la que se aprueban las normas para la formulación de cuentas anuales consolidadas en el ámbito del sector público, acogiéndose a la posibilidad recogida en el artículo 122.3 de la Ley 11/2013, de 21 de octubre, de Hacienda Pública de La Rioja, promoviendo la elaboración y rendición de una Cuenta General única, como instrumento útil en la mejora de la información sobre la situación económica, financiera y patrimonial, sobre los resultados económico-patrimoniales así como sobre la ejecución y liquidación de los presupuestos y el grado de realización de los objetivos.

– Dotar los servicios necesarios de los Organismos autónomos regionales, de acuerdo con lo previsto en las respectivas disposiciones transitorias de sus Leyes de creación, en orden a ejercer las competencias que dichas normas les atribuyen en materia de presupuestación, contabilidad, tesorería y patrimonio, lo que facilitaría, por un lado, la adecuada transparencia de la información económico-patrimonial de estas entidades y, por otra parte, daría cumplimiento a la obligación de rendición de sus cuentas anuales individuales.

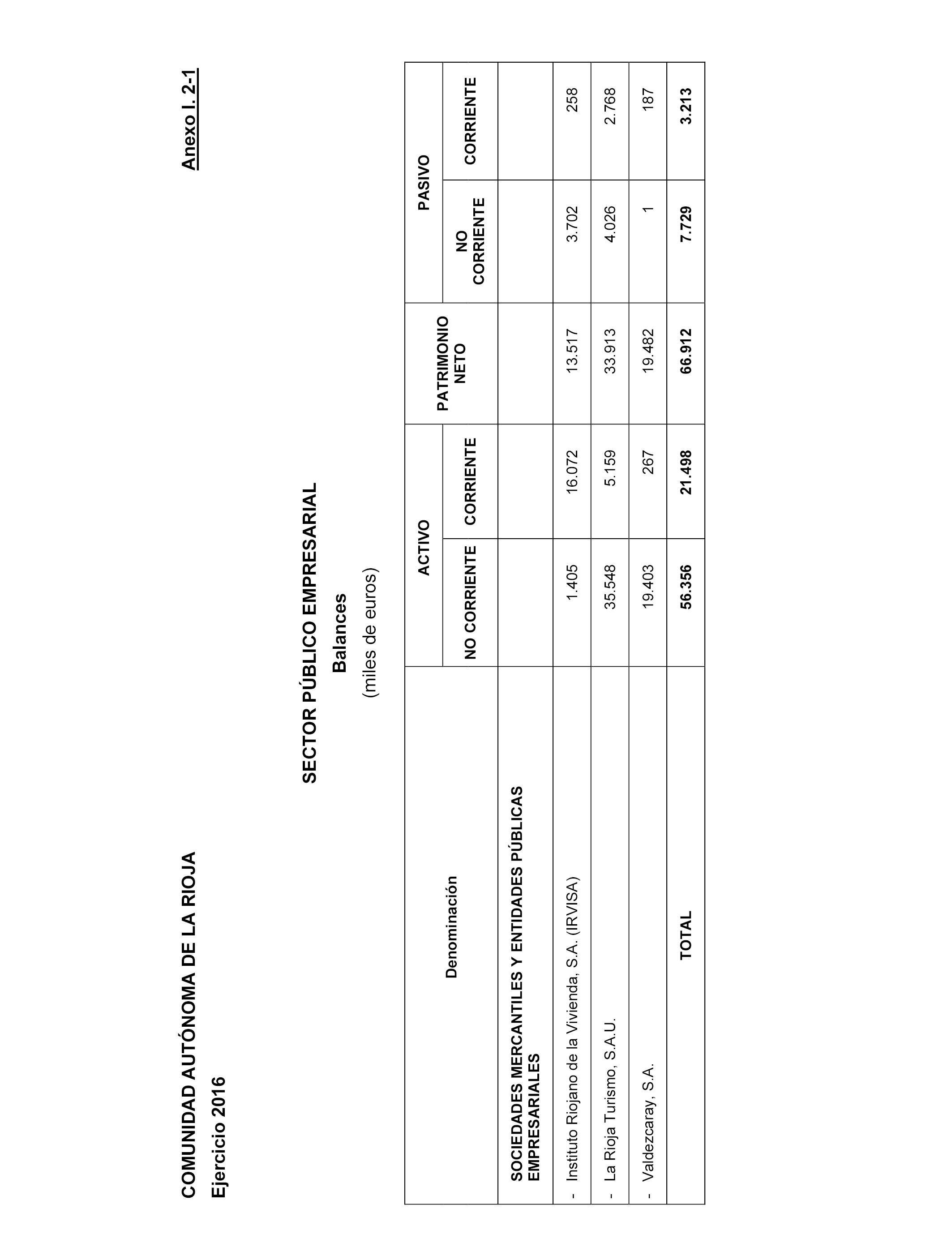

– Reforzar los mecanismos de coordinación existentes entre la Dirección General de Planificación y Presupuestos de la Administración General de la Comunidad y las unidades económicas responsables de las empresas y fundaciones autonómicas que permitan mejorar la planificación de la actividad de estas entidades, de modo que en las Leyes de Presupuestos anuales de la Comunidad se incorporen y cuantifiquen con el suficiente detalle las previsiones de sus presupuestos de explotación y capital y en la Cuenta General se informe sobre la liquidación de los mismos.

– Realizar una adecuada planificación presupuestaria que haga posible atender sin dificultad las necesidades de gasto previstas para cada ejercicio corriente, de manera que la liquidación presupuestaria recoja la totalidad de obligaciones y derechos devengados en el ejercicio en cumplimiento del principio de anualidad presupuestaria.

– Que se complete la conciliación entre los saldos contables y los que figuran en el registro de inventario, mediante la implementación definitiva de las herramientas informáticas que posibiliten la coordinación e integración del sistema contable y de inventario. Asimismo, que se continúen las tareas de elaboración de las instrucciones o manuales de procedimiento para las Consejerías y Organismos autónomos con competencias en la formación, valoración y actualización del inventario patrimonial.

– Que se revisen los sistemas de registro contable y auxiliares empleados en la gestión de los ingresos de la Comunidad Autónoma, y en particular, por lo que se refiere a las cuentas no presupuestarias, la Administración General de la Comunidad debería dotarse de una aplicación informática que permitiera la obtención de datos históricos sobre los saldos deudores y acreedores, así como proceder a la elaboración de un manual de procedimientos contables en el que se normara el registro de las operaciones no presupuestarias, en el marco del sistema contable auxiliar que tiene implantado la Administración de la Comunidad.

– Implantar sistemas de control de los proyectos cofinanciados con fondos europeos que permitieran la adecuada imputación anual de los derechos presupuestarios en función del avance del gasto, de acuerdo con los criterios contables señalados por Eurostat.

– Definir los criterios y establecer los cálculos oportunos para determinar en cada ejercicio los saldos deudores de dudoso cobro.

– Que se controle y mejore la gestión de la tesorería mediante una evaluación y revisión de los procedimientos implantados por sus unidades gestoras.

– Formalizar un contrato programa entre la Consejería de Salud y la Gerencia del Organismo autónomo Servicio Riojano de Salud en el que se regule la prestación del servicio de asistencia sanitaria por este último, a través de sus servicios y unidades.

– Estimar que por parte de la Administración de la Comunidad deberían adoptarse las siguientes actuaciones en relación con la Universidad de La Rioja:

a) Dictar una normativa adecuada, a fin de que el procedimiento por el que la Universidad aprueba de manera autónoma e independiente sus presupuestos se incorpore en el procedimiento general establecido en la normativa autonómica para el sector público, con respeto a la autonomía universitaria en su vertiente financiera reconocida a las mismas, de manera que la ley habilitante de los créditos en la Comunidad contenga también los aprobados por aquella.

b) Incorporar a dicha entidad en el ámbito de los controles financieros previstos en la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, de acuerdo con la naturaleza de sus funciones.

– Que el contenido de los Planes Estratégicos de Subvenciones elaborados por las Consejerías de la Comunidad comprenda a los Organismos y Entidades públicas vinculadas a cada Consejería y abarque todas las subvenciones y ayudas gestionadas, tanto las otorgadas en régimen de concurrencia competitiva, como las ayudas directas que no sean nominativas, extendiéndose, a su vez, el ámbito temporal a más de un ejercicio presupuestario.

– Agilizar las gestiones para hacer efectivas las deudas pendientes de cobro para lograr su deseable recuperación y, en cualquier caso, evitar su prescripción.

– Que la ejecución de las medidas en materia de igualdad efectiva de hombres y mujeres sea objeto de registro en un programa presupuestario específico, que permitiera efectuar un adecuado seguimiento global de los proyectos, normalmente de carácter plurianual, desarrollados por los diferentes órganos gestores contemplados en el Plan Integral de la Mujer aprobado en la Comunidad.

– Proceder al desarrollo y utilización de los diferentes instrumentos previstos en la legislación medioambiental, para promover una mayor efectividad en el control y coordinación de estas actividades.

– Reducir el déficit en el ámbito sanitario.

– Introducir criterios de mayor transparencia y control en la gestión de las Fundaciones y Consorcios Públicos.

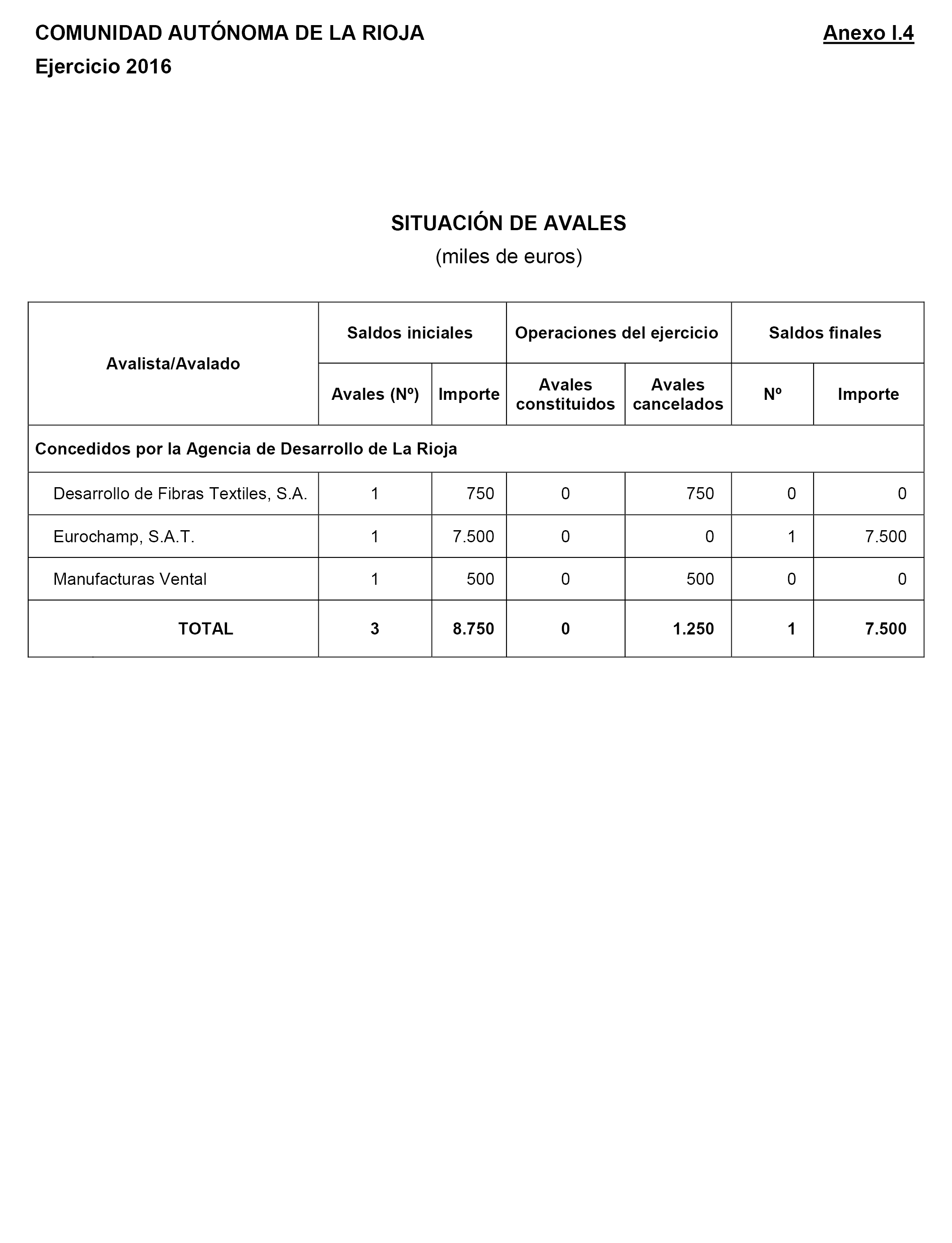

– Introducir criterios de mayor transparencia y control en la gestión de las subvenciones, particularmente las gestionadas a través de la Agencia de Desarrollo Económico de la Rioja.

Palacio del Congreso de los Diputados, 27 de febrero de 2019.–El Presidente de la Comisión, Eloy Suárez Lamata.–El Secretario Primero de la Comisión, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid