Agencia Estatal Boletín Oficial del Estado

La Resolución de 20 de diciembre de 2019 de la Intervención General de la Seguridad Social, por la que dictan instrucciones contables en materia de reintegro de pago indebido de prestaciones económicas de la Seguridad Social, ha modificado la operatoria contable de los deudores por prestaciones en el ámbito de las entidades que integran el sistema de la Seguridad Social, anteriormente regulada por Resolución de 22 de diciembre de 1995 de este Centro Directivo, por la que se dictaron las instrucciones contables necesarias para la aplicación y desarrollo de lo establecido en el Real Decreto 1299/1995, de 21 de julio.

Tal modificación viene motivada por la necesidad de adecuar el procedimiento a los principios y criterios establecidos en la adaptación del Plan General de Contabilidad Pública a las entidades del sistema de la Seguridad Social aprobado por Resolución de 1 de julio de 2011 de la Intervención General de la Administración del Estado, de tal forma que, al mismo tiempo que se reconozca el deudor por prestaciones de naturaleza no presupuestaria, se produzca el correlativo registro contable, como un menor gasto, en la cuenta de resultados económico patrimonial, con independencia de su posterior imputación presupuestaria de gastos corrientes en el ejercicio en que se produce el reintegro, como minoración de las obligaciones satisfechas, conforme establece el artículo 27.4 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Este nuevo procedimiento contable que afecta al conjunto de la operatoria contable relacionada con los deudores por prestaciones del sistema de la Seguridad Social afecta a otras disposiciones normativas en el ámbito de la contabilidad de la Seguridad Social y, en particular, a la Instrucción de Contabilidad para las entidades que integran el sistema de la Seguridad Social aprobada por Resolución de 3 de julio de 2014 de la Intervención General de la Seguridad Social, la cual debe ser objeto de modificación a fin de adecuar las anotaciones que deben efectuar los distintos documentos contables que intervienen en el procedimiento de registro de estas operaciones.

De acuerdo con lo anterior, y en orden a las competencias que otorga el artículo 125.3 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria a la Intervención General de la Seguridad Social, dispone:

La Resolución de 3 de julio de 2014, de la Intervención General de la Seguridad Social, por la que se aprueba la Instrucción de contabilidad para las entidades que integran el sistema de la Seguridad Social, en adelante Instrucción de contabilidad, queda modificada como sigue:

Uno. En la regla 22, «Utilización y expedición» sobre documentos contables de las operaciones no presupuestarias, el apartado 10.–) relativo al documento OEAD.900 queda redactado en los términos siguientes:

«Estos documentos se utilizan para el registro de asientos directos de operaciones no presupuestarias y se expiden por todos los centros de gestión.

Existen dos modalidades de expedición de estos documentos. Una de ellas contemplará exclusivamente conceptos no presupuestarios y la otra incluirá, además, una o varias cuentas del plan no relacionada con dichos conceptos.

En el primer caso, el total de los conceptos identificados con la letra «D» deberá coincidir con el total de los conceptos identificados con la letra «H». En el segundo caso, todos los conceptos no presupuestarios deberán tener el mismo identificativo y la suma de sus importes parciales habrá de coincidir con el de la/s cuenta/s consignada/s en la parte inferior del cuerpo central del documento».

Dos. En la regla 26, «Datos a cumplimentar», el apartado 44 queda redactado de la siguiente manera:

«44) Número de cuentas: en el documento OEAD.900 se consignará el número de cuentas que puede recoger el documento, que puede ser 0, 1 o más».

Tres. En la regla 40, «Anotaciones contables», se realizan las siguientes modificaciones:

1. El número 39) FRPG.990, de formalización de reintegros del presupuesto de gastos (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente, queda redactado en los términos siguientes:

«39.–) FRPG.990, de formalización de reintegros del presupuesto de gastos (minora autorizaciones de gasto, compromisos de gasto, reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente.

Las anotaciones contables se realizan en los centros de gestión que expidieron las correspondientes propuestas de reintegros y en las cajas pagadoras.

39.1 En el subsistema de contabilidad patrimonial.

39.1.1 En el centro de gestión que expidió la propuesta de reintegro. Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

e) Cargo a la cuenta 004 “Presupuesto de gastos: gastos autorizados”, con abono a la cuenta 005 “Presupuesto de gastos: gastos comprometidos”.

f) Cargo a la subcuenta 0030 “Presupuesto de gastos: créditos definitivos: Créditos disponibles”, con abono a la cuenta 004 “Presupuesto de gastos: gastos autorizados”.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, se producirá un cargo en positivo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en positivo a la cuenta 448 “Deudores por prestaciones”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

39.1.2 En la caja pagadora. Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo en la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.»

39.2 En el subsistema de presupuesto de gastos. En el centro que expidió la propuesta de reintegro y por los importes parciales que correspondan a cada epígrafe de aplicaciones presupuestarias expresados en el documento KRPG de referencia, anotación en negativo en las columnas de pagos realizados, pagos ordenados, propuestas de pago, obligaciones reconocidas, disposiciones o compromisos de gasto y autorizaciones de gasto.

39.3 En el subsistema de operaciones no presupuestarias y de relaciones internas.

39.3.1 En el centro que expidió la propuesta de pago. Por el importe total íntegro del documento KRPG de referencia, anotación en negativo en la columna de haber del concepto 50310 “Pagos realizados. Presupuesto de gastos. Ejercicio corriente”.

Por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia anotación en negativo en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por cada descuento figurado en el KRPG de referencia, anotación en negativo en la columna de haber del concepto que corresponda.

Por cada concepto no presupuestario figurado en la parte inferior del KRPG de referencia, anotación en negativo en su columna de haber.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, anotación en positivo en el concepto no presupuestario 10210 “Deudores por prestaciones”.

39.3.2 En la caja pagadora. Por el importe total íntegro del documento, anotación en negativo en la columna de debe del concepto 50410 “Pagos en ejecución de operaciones por cuenta de relaciones internas. Presupuesto de gastos. Ejercicio corriente”.

Por la suma de los descuentos y conceptos no presupuestarios, anotación en negativo en la columna de haber del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”».

2. El número 41) FRPG.995, de formalización de reintegros del presupuesto de gastos (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente, queda redactado en los términos siguientes:

«41.–) FRPG.995, de formalización de reintegros del presupuesto de gastos (minora reconocimientos de obligaciones, propuestas de pago, ordenaciones de pago y realizaciones de pago). Ejercicio corriente. Las anotaciones contables se realizan en los centros de gestión que expidieron las correspondientes propuestas de reintegros y en las cajas pagadoras.

41.1 En el subsistema de contabilidad patrimonial.

41.1.1 En el centro de gestión que expidió la propuesta de reintegro. Por el importe total íntegro del documento KRPG de referencia y de forma encadenada se realizan los siguientes asientos con signo negativo:

a) Cargo, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 5522 “Cuentas de enlace. Pagos realizados por cuenta de relaciones internas”.

b) Cargo, según proceda, a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono, según proceda, a la subcuenta 40002 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40012 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Pagos ordenados”, en el caso de operaciones correspondientes al capítulo 8 o 40032 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Pagos ordenados”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

c) Cargo a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9, con abono a la subcuenta 40001 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40011 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Propuestas de pago”, en el caso de operaciones correspondientes al capítulo 8 o 40031 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Propuestas de pago”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

d) Cargo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono, según proceda, a la subcuenta 40000 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Operaciones de gestión. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 1 a 4 y 7, 40010 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras cuentas a pagar. Obligaciones reconocidas”, en el caso de operaciones correspondientes al capítulo 8 o 40030 “Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente. Otras deudas. Obligaciones reconocidas”, en el caso de operaciones correspondientes a los capítulos 6 y 9.

Con carácter simultáneo, por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia, cargo en negativo a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”, con abono en negativo, por cada descuento, a las cuentas que en cada caso corresponda en función de las tablas de equivalencias descuentos/conceptos no presupuestarios y conceptos no presupuestarios/cuentas del plan, y con abono en negativo, por cada concepto no presupuestario figurado en la parte inferior del documento KRPG de referencia, a las cuentas que en cada caso corresponda en función de la tabla de equivalencias conceptos no presupuestarios/plan de cuentas.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, se producirá un cargo en positivo a las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario, con abono en positivo a la cuenta 448 “Deudores por prestaciones”.

En el supuesto de que la operación contabilizada sea la formalización de un reintegro de gastos con referencia a un documento que realizó las anotaciones del devengo mensual, en el último asiento del mes a que corresponda el devengo del documento referenciado se producirá el asiento contrario del registro del devengo lo que anotará, por el importe total íntegro del documento, un cargo en negativo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario con abono en negativo a la cuenta 413 “Acreedores por operaciones devengadas”.

Asimismo en la misma fecha en que se haya contabilizado la formalización de dicho reintegro se producirá el asiento contrario de la aplicación del devengo lo que anotará, por el importe total íntegro del documento, un cargo en positivo en las cuentas que corresponda, determinadas en función de la tabla de equivalencias presupuesto de gastos/ plan de contabilidad, teniendo en cuenta, en su caso el código complementario y un cargo en negativo en la cuenta 413 “Acreedores por operaciones devengadas”.

41.1.2 En la caja pagadora. Por el importe total íntegro del documento KRPG de referencia se realiza el siguiente asiento en negativo: cargo a la subcuenta 5523 “Cuentas de enlace. Pagos en ejecución de operaciones por cuenta de relaciones internas”, con abono a la subcuenta 5529 “Cuentas de enlace. Formalización de ingresos por cuenta de relaciones internas”.

41.2 En el subsistema de presupuesto de gastos. En el centro que expidió la propuesta de reintegro y por los importes parciales que correspondan a cada epígrafe de aplicaciones presupuestarias expresados en el documento KRPG de referencia, anotación en negativo en las columnas de pagos realizados, pagos ordenados, propuestas de pago y obligaciones reconocidas.

41.3 En el subsistema de operaciones no presupuestarias y de relaciones internas.

41.3.1 En el centro que expidió la propuesta de pago. Por el importe total íntegro del documento KRPG de referencia, anotación en negativo en la columna de haber del concepto 50310 “Pagos realizados. Presupuesto de gastos. Ejercicio corriente”.Por el importe total de los descuentos y conceptos no presupuestarios figurados en el documento KRPG de referencia anotación en negativo en la columna de debe del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”.

Por cada descuento figurado en el KRPG de referencia, anotación en negativo en la columna de haber del concepto que corresponda.

Por cada concepto no presupuestario figurado en la parte inferior del KRPG de referencia, anotación en negativo en su columna de haber.

En el supuesto de que en el documento KRPG de referencia se consignase el concepto no presupuestario 30210 “Reintegros de prestaciones pendientes de aplicación”, una vez realizadas las anotaciones anteriores, por el importe líquido del documento, anotación en positivo en el concepto no presupuestario 10210 “Deudores por prestaciones”.

41.3.2 En la caja pagadora. Por el importe total íntegro del documento, anotación en negativo en la columna de debe del concepto 50410 “Pagos en ejecución de operaciones por cuenta de relaciones internas. Presupuesto de gastos. Ejercicio corriente”.

Por la suma de los descuentos y conceptos no presupuestarios, anotación en negativo en la columna de haber del concepto 51030 “Otros movimientos internos. Formalización de ingresos por cuenta de relaciones internas”».

Cuatro. En la regla 42, «Anotaciones contables», se realiza la siguiente modificación:

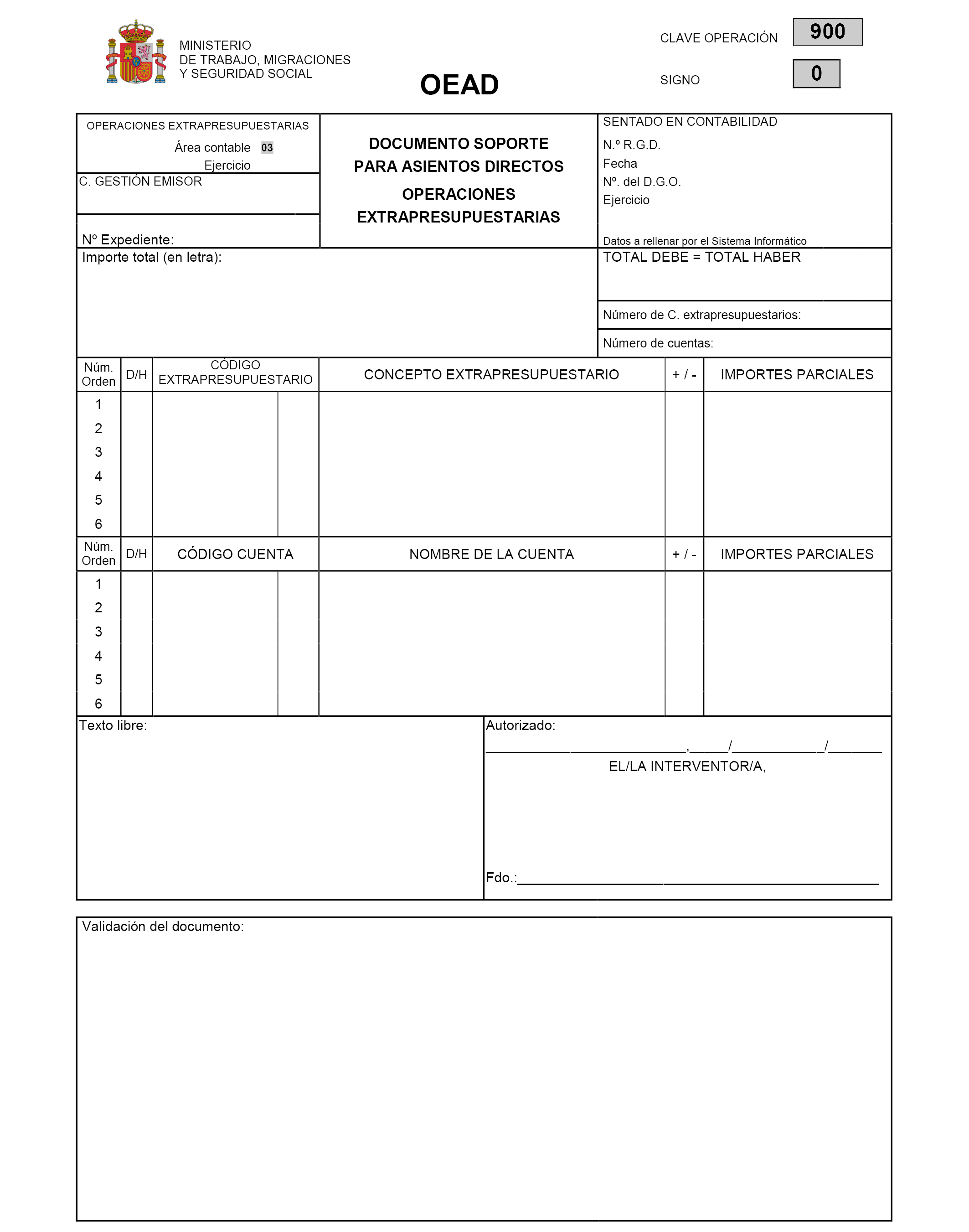

«10.–) OEAD.900, de soporte de asientos directos para operaciones no presupuestarias.

Las anotaciones contables se realizan en el centro que expide el documento.

10.1 En el subsistema de contabilidad patrimonial. Cargo a las cuentas de relación de los conceptos que se identifican con la letra “D”, con abono a las cuentas de relación de los conceptos que se identifican con la letra “H”. Todo ello por los importes parciales correspondientes.

Cargo o abono, según su identificativo “D” o “H” a la cuenta o cuentas que figuran en la parte inferior del cuerpo central del documento.

10.2 En el subsistema de operaciones no presupuestarias y de relaciones internas. Por los importes parciales que correspondan, cargo en los conceptos que se identifican con la letra “D” y abono en los conceptos que se identifican con la letra “H”».

Cinco. En la regla 94, «Propuesta y formalización de reintegro de presupuesto de gastos», el apartado 4 queda redactado de la siguiente manera:

«4. Para los casos de reintegros de pagos indebidos de prestaciones y con carácter previo a la contabilización del reintegro de presupuesto de gastos, se contabilizará el deudor no presupuestario y el menor gasto con anotación en negativo en la cuenta patrimonial del subgrupo 63 «Prestaciones sociales» que en cada caso corresponda en función de la naturaleza de la prestación indebidamente percibida, a través del documento de asientos directos de operaciones no presupuestarias.

A medida que se vaya realizando el cobro de los reintegros de pagos indebidos, que se podrá efectuar fundamentalmente mediante ingreso directos en cuentas bancarias, traspasos de deudores no presupuestarios de otras provincias o mediante descuento en nóminas, se contabilizarán los correspondientes documentos de reintegro de presupuesto de gastos».

Seis. En el anexo I de Modelos de documentos contables se sustituye el modelo del documento OEAD.900 por el que se recoge en el anexo de esta Resolución.

Siete. En el anexo III de Códigos y definiciones de operaciones no presupuestarias y de relaciones internas se incorporan y modifican los siguientes conceptos:

|

Código no presup. |

Cuenta |

Dto. |

Entidad afectada |

Definición |

|---|---|---|---|---|

|

10210 |

448 |

D |

T/EG/M |

DEUDORES POR PAGO INDEBIDO DE PRESTACIONES DEL SISTEMA DE LA SEGURIDAD SOCIAL. En este concepto figurarán las deudas pendientes de cobro en relación con pagos indebidos de prestaciones. Al cierre del ejercicio, el sistema abonará este concepto con cargo al concepto no presupuestario 10211 «Anulación de liquidaciones de deudores por pago indebido de prestaciones del sistema de la Seguridad Social». |

|

10211 |

448 |

D |

T/EG/M |

ANULACIÓN DE LIQUIDACIONES DE DEUDORES POR PAGO INDEBIDO DE PRESTACIONES DEL SISTEMA DE LA SEGURIDAD SOCIAL. En este concepto figurarán las anulaciones de las liquidaciones de deudas pendientes de cobro en relación con pagos indebidos de prestaciones. Al cierre del ejercicio, el sistema cargará este concepto con abono al concepto no presupuestario 10210 «Deudores por pago indebido de prestaciones del sistema de la Seguridad Social». |

|

30210 |

557 |

D |

T/EG/M |

REINTEGROS DE PRESTACIONES PENDIENTES DE APLICACIÓN. En este concepto figurarán las deudas pendientes de cobro en relación con pagos indebidos de prestaciones del sistema. Con cargo a este concepto se efectuará la expedición de documentos KRPG.900. |

La presente Resolución entrará en vigor el día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 20 de diciembre de 2019.–El Interventor General de la Seguridad Social, Manuel Rodríguez Martínez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid