Agencia Estatal Boletín Oficial del Estado

La presente Orden tiene por finalidad modificar las Órdenes del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por las que se aprueban los documentos contables a utilizar por la Administración General del Estado y la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.

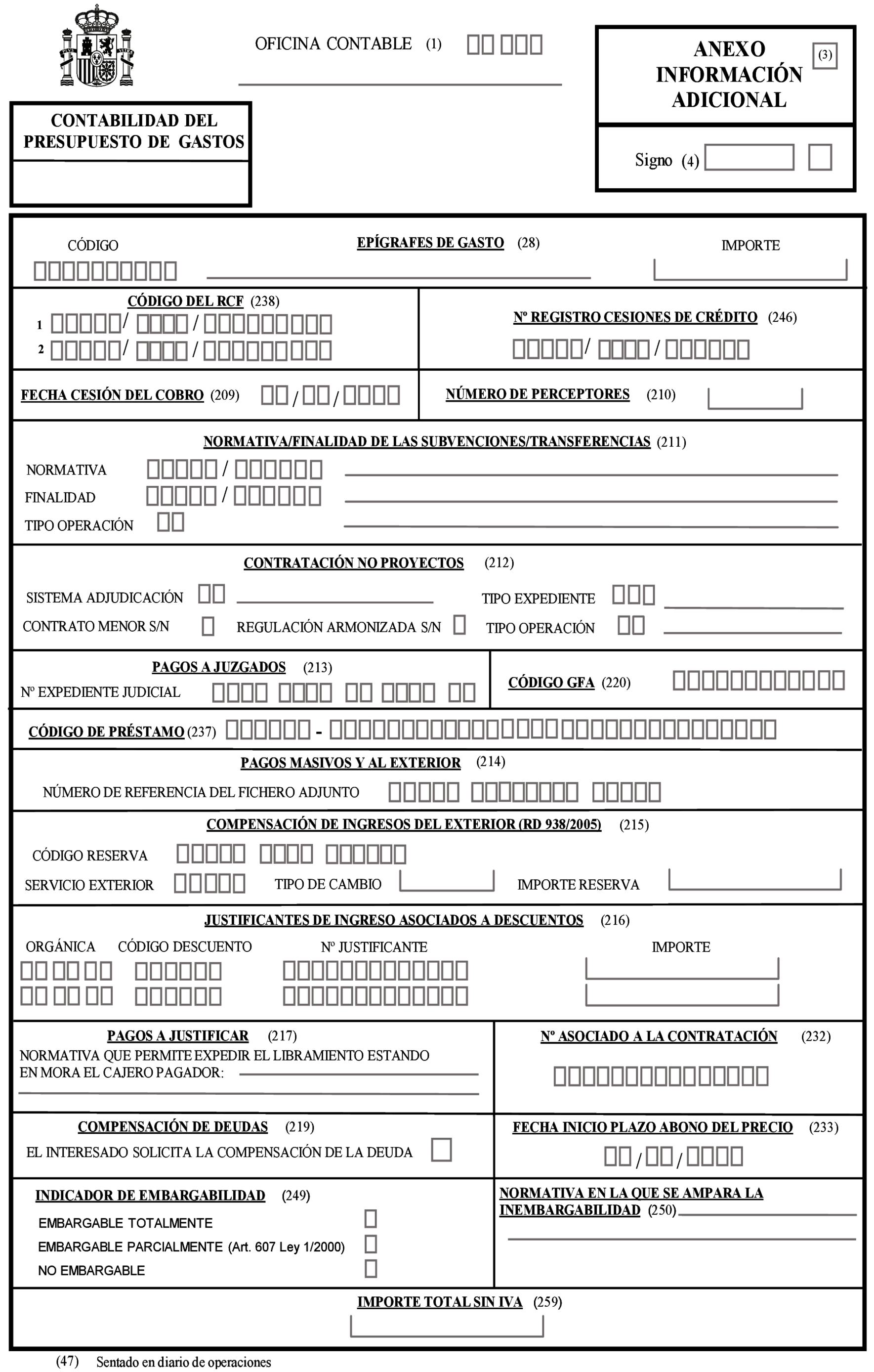

Las modificaciones introducidas en la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, se refieren a la modificación de la denominación y contenido de algunas de las notas aclaratorias del documento contable «Anexo Seguimiento Fondos Unión Europea», lo que ha supuesto modificar el formato de dicho documento contable, así como la extensión de algunos de sus campos. Por otra parte, se incorpora una nueva nota aclaratoria en el documento contable «Anexo Información Adicional», que deberá cumplimentarse cuando se expidan documentos contables OK y ADOK para indicar el importe total sin IVA o, en su caso, el impuesto indirecto equivalente, excepto en el caso de libramientos a justificar en los que no se cumplimentará este dato, lo que ha supuesto también modificar el formato de dicho documento contable.

Las modificaciones introducidas en la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, suponen la incorporación en el punto 1 de la regla 55 para su aplicación al nuevo presupuesto, de las autorizaciones de los expedientes financiados con cargo al Mecanismo de Recuperación y Resiliencia y a la Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-UE) que hubieran quedado pendientes del compromiso de gasto, lo que ha supuesto que los actuales apartados Sexto y Séptimo de dicho punto pasen a ser respectivamente, los apartados Séptimo y Octavo, habiéndose modificado también la redacción de ambos apartados con el fin de incorporar a los mismos la referencia a los artículos 301.2 y 309.1, párrafo segundo de la Ley 9/2017 de 8 de noviembre de Contratos del Sector Público.

La presente Orden se estructura en dos artículos, una disposición adicional, una disposición final y un anexo.

El artículo primero modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

El artículo segundo modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado.

La disposición adicional establece que varios puntos de determinados apartados del artículo primero de la Orden HAC/820/2021, de 9 de julio de 2021, por la que se modifican el Plan General de Contabilidad Pública, aprobado por Orden EHA/1037/2010, de 13 de abril y las normas para la formulación de Cuentas Anuales Consolidadas en el ámbito del Sector Público, aprobadas por Orden HAP/1489/2013, de 18 de julio, serán aplicables a la Administración General del Estado y a la Administración Institucional del Estado para las cuentas relativas al ejercicio 2022.

La disposición final establece la entrada en vigor de la Orden.

Esta norma se adecúa a los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En concreto, cumple con los principios de necesidad y eficacia, puesto que con su aprobación se persigue la mejora de los procedimientos contables, así como la incorporación de determinados datos en los documentos contables que resultan necesarios en la tramitación de las operaciones y para la obtención de la información necesaria desde el sistema de información contable.

La norma cumple también con el principio de proporcionalidad pues la regulación que contiene atiende de forma exclusiva al objetivo descrito.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia de la Orden con el resto del ordenamiento jurídico.

En cuanto al principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se garantiza la publicación de la Orden Ministerial, así como de su Memoria del análisis de impacto normativo en el portal institucional del Ministerio de Hacienda y Función Pública.

Por último, en relación con el principio de eficiencia, se estima que las medidas que deben adoptarse para dar cumplimiento a lo previsto en la Orden pueden ser asumidas con los medios disponibles, fomentando el uso racional de los recursos públicos.

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, para promover el ejercicio de la potestad reglamentaria en materia contable atribuida al Ministro de Hacienda por esta Ley.

El artículo 124.b) de la Ley General Presupuestaria, atribuye al Ministro de Hacienda y Administraciones Públicas (actualmente, Ministra de Hacienda y Función Pública), a propuesta de la Intervención General de la Administración del Estado, la competencia para determinar los criterios generales de registro de datos, presentación de la información contable, contenido de las cuentas anuales que deben rendirse al Tribunal de Cuentas y los procedimientos de remisión de las mismas regulando, a tales efectos, la utilización de medios electrónicos, informáticos o telemáticos.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el anexo I, «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones:

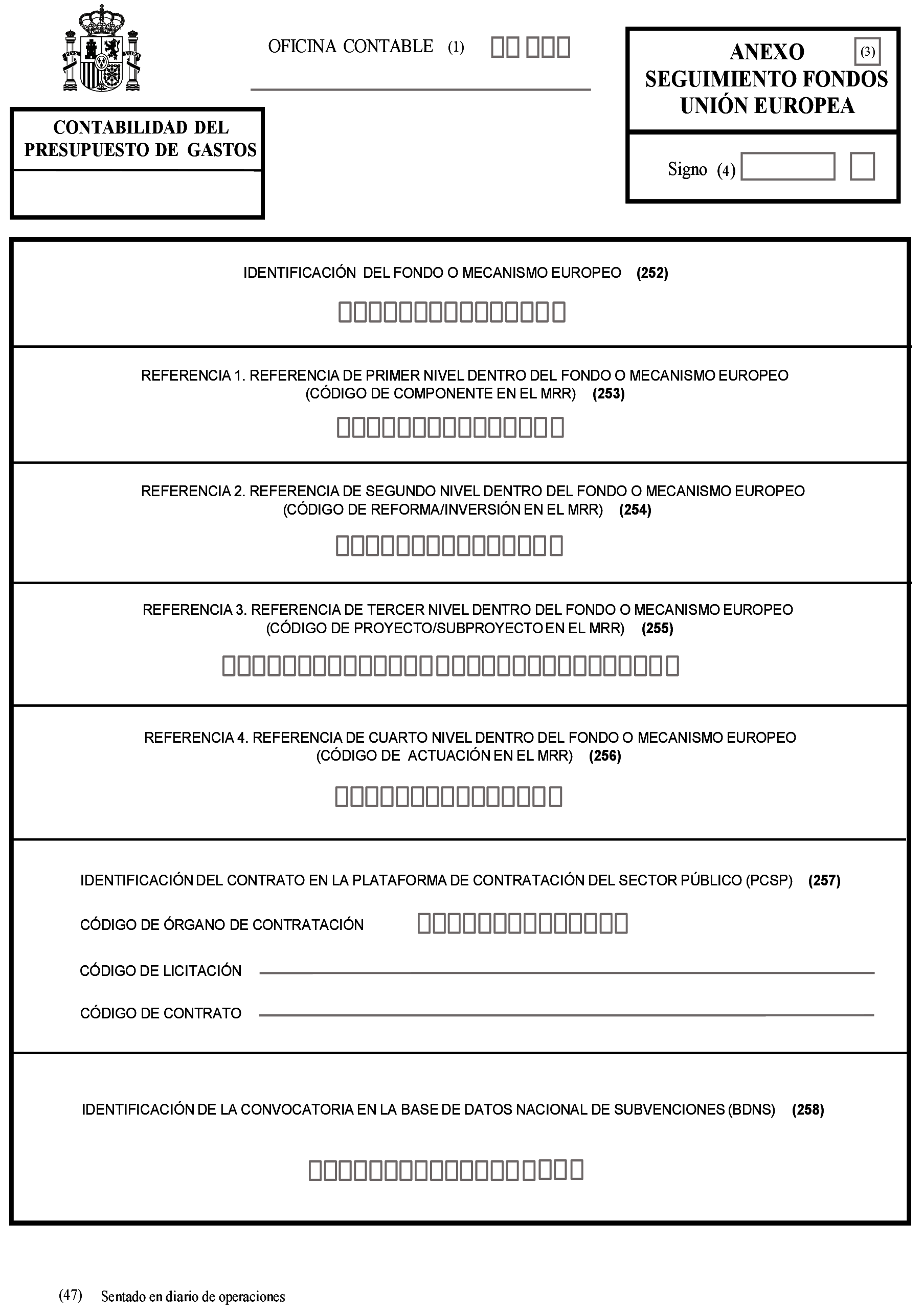

1. Se modifican las notas aclaratorias (253), (254), (255) y (256) que pasan a tener la siguiente redacción:

«(253) Referencia 1. Referencia de primer nivel dentro del Fondo o Mecanismo europeo (Código de Componente en el MRR). Se incluirá el código de identificación del Componente en el caso del MRR o el código de la referencia de primer nivel que se defina al efecto, en otro caso.

Esta Referencia está preparada para su utilización para cualquier Fondo o Mecanismo europeo, aunque su aplicación actual queda circunscrita al Mecanismo de Recuperación y Resiliencia.

(254) Referencia 2. Referencia de segundo nivel dentro del Fondo o Mecanismo europeo (Código de Reforma/Inversión en el MRR). Se incluirá el código de identificación de la Reforma o Inversión dentro del Componente en el caso del MRR o el código de la referencia de segundo nivel que se defina al efecto, de ser así, en otro caso.

Esta Referencia está preparada para su utilización para cualquier Fondo o Mecanismo europeo, aunque su aplicación actual queda circunscrita al Mecanismo de Recuperación y Resiliencia.

(255) Referencia 3. Referencia de tercer nivel dentro del Fondo o Mecanismo europeo (Código de Proyecto/Subproyecto en el MRR). Se incluirá el código de identificación del Proyecto/Subproyecto en el caso del MRR o el código de la referencia de tercer nivel que se defina al efecto, en otro caso.

Esta Referencia está preparada para su utilización para cualquier Fondo o Mecanismo europeo, aunque su aplicación actual queda circunscrita al Mecanismo de Recuperación y Resiliencia.

(256) Referencia 4. Referencia de cuarto nivel dentro del Fondo o Mecanismo europeo (Código de Actuación en el MRR). Se incluirá el código de identificación de la Actuación en el caso del MRR o el código de la referencia de cuarto nivel que se defina al efecto, de ser así, en otro caso.

Esta Referencia está preparada para su utilización para cualquier Fondo o Mecanismo europeo, aunque su aplicación actual queda circunscrita al Mecanismo de Recuperación y Resiliencia.»

2. Se incorpora la nota aclaratoria (259), «Importe total sin IVA», que tendrá el siguiente contenido:

«(259) Importe Total sin IVA: Cuando se trate de documentos contables OK y ADOK, se indicará el importe total a que se refiere la nota aclaratoria (19), sin incluir el IVA o, en su caso, el impuesto indirecto equivalente, excepto en el caso de libramientos a justificar en los que no se cumplimentará este dato.»

Dos. En el anexo II, «Modelos de los Documentos Contables» se realiza la siguiente modificación:

En el apartado A) «Documentos contables del presupuesto de gastos», se modifican los documentos contables «Anexo información adicional» y «Anexo seguimiento Fondos Unión Europea» que tendrán los formatos que figuran en el anexo a esta Orden.

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, queda modificada como sigue:

En la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, prevista en el anexo I de la Orden, se realiza la siguiente modificación:

Se modifica el punto 1 de la regla 55, «Aplicación al nuevo presupuesto de los compromisos de gasto y otras operaciones», que queda redactado como sigue:

«1. Una vez efectuados el cierre del Presupuesto de Gastos del ejercicio y la apertura del Presupuesto de Gastos del ejercicio siguiente, se registrarán con aplicación a este último presupuesto, y atendiendo al siguiente orden:

Primero, las anualidades que correspondan al ejercicio que se inicia de compromisos plurianuales de gastos contraídos en años anteriores.

Segundo, las retenciones de crédito realizadas de acuerdo con el procedimiento previsto en las disposiciones adicionales decimonovena y vigésima primera de la Ley General Presupuestaria que hubieran quedado pendientes de anular.

Tercero, todos aquellos compromisos de gasto imputados al presupuesto del ejercicio anterior que hubieran quedado pendientes del reconocimiento de obligaciones, siempre que dichos compromisos estuviesen efectivamente contraídos con una persona o entidad claramente identificada en el correspondiente expediente y ajena a la Administración General del Estado.

Cuarto, las autorizaciones de los expedientes financiados con cargo al Mecanismo de Recuperación y Resiliencia y a la Ayuda a la Recuperación para la Cohesión y los Territorios de Europa (REACT-UE) que hubieran quedado pendientes del compromiso de gasto.

Quinto, las anualidades que correspondan al ejercicio que se inicia de compromisos de tramitación anticipada a que se refiere la Sección 5.ª de este capítulo.

Sexto, las anualidades que correspondan al ejercicio que se inicia de autorizaciones de gasto de tramitación anticipada a que se refiere la Sección 5.ª de este capítulo.

Séptimo, las anualidades que correspondan al ejercicio que se inicia de retenciones de crédito plurianuales efectuadas en años anteriores relativas a expedientes registrados con base en lo dispuesto en el artículo 52 de la Ley de 16 de diciembre de 1954, de Expropiación Forzosa, y en el párrafo segundo del apartado 2 del artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, que se encuentren pendientes de comprometer, así como, en los artículos 301.2 y 309.1, párrafo segundo, de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público.

Octavo, las retenciones de crédito que en el presupuesto del ejercicio anterior hubieran quedado pendientes de comprometer relativas a expedientes registrados con base en lo dispuesto en el artículo 52 de la Ley de 16 de diciembre de 1954, de Expropiación Forzosa, y en el párrafo segundo del apartado 2 del artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, así como, en los artículos 301.2 y 309.1 párrafo segundo de la Ley 9/2017, de 8 de noviembre, de Contratos del Sector Público.

Noveno, las anualidades que correspondan al ejercicio que se inicia de las retenciones de crédito de tramitación anticipada a que se refiere la Sección 5.ª de este capítulo.»

Los puntos 2, 3, 4, 5, 8, 9, 10 y 11 del apartado Nueve, los puntos 5 y 6 del apartado diecisiete, así como también los puntos 7, 8, 10 y 11 del apartado dieciocho del artículo primero de la Orden HAC/820/2021, de 9 de julio, por la que se modifican el Plan General de Contabilidad Pública, aprobado por Orden EHA/1037/2010, de 13 de abril y las normas para la formulación de Cuentas Anuales Consolidadas en el Ámbito del Sector Público, aprobadas por Orden HAP/1489/2013, de 18 de julio, serán aplicables a la Administración General del Estado y a la Administración Institucional del Estado para las cuentas anuales relativas al ejercicio 2022 y siguientes.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», salvo el artículo primero que entrará en vigor el 1 de febrero de 2022.

Madrid, 28 de diciembre de 2021.–La Ministra de Hacienda y Función Pública, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid