Agencia Estatal Boletín Oficial del Estado

I

La Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, establece en su artículo 5.Ocho.a) una tasa por la realización por el organismo autónomo Comisionado para el Mercado de Tabacos de determinadas actividades que comporten prestaciones de servicios a los diferentes operadores que ejerzan su actividad en el ámbito del mercado de tabacos, conforme a lo previsto en el anexo de la ley. El importe de la recaudación de la tasa forma parte del presupuesto de ingresos del organismo autónomo, lo que constituye una de sus fuentes de financiación.

El anexo de la Ley 13/1998, de 4 de mayo, establece que dicha tasa se devengará por la prestación de los siguientes servicios que conforman su hecho imponible: «a) La comprobación del cumplimiento de las condiciones requeridas para el otorgamiento de la concesión de expendedurías de tabaco y timbre a que se refiere el artículo 4.Cuatro, de la Ley; b) La comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo de labores de tabaco a que se refiere el artículo 4.Cinco, de la Ley, así como la revisión de dichas condiciones en las sucesivas renovaciones de la autorización; c) El reconocimiento y homologación de locales y almacenes con ocasión del cambio o modificación de emplazamiento, ya sean definitivos o temporales, de expendedurías y la revisión de instalaciones para el caso de transmisión de su titularidad, según se establezca, a tenor del artículo 4.Seis de la Ley, en el Estatuto Concesional, así como en los supuestos de realización de obras y autorización de almacenes.»

El artículo 4.Seis de la Ley 13/1998, de 4 de mayo, y el artículo 13 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, establecen el canon concesional aplicable a las expendedurías creadas a partir de la entrada en vigor de la Ley 13/1998, de 4 de mayo, y a las que, existentes con anterioridad, sean transmitidas a partir de dicha fecha o experimenten novación relevante en el título concesional, como el cambio de emplazamiento, autorización de nuevos almacenes o concesión de puntos de venta transitorios.

II

La Orden de 4 de junio de 1998 por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública, normaliza el documento de ingreso a utilizar para el abono, entre otras, de la tasa establecida en la Ley 13/1998, de 4 de mayo, como prestación de servicios del mercado de tabacos dentro del anexo I.C), con los códigos 596 – Prestación servicios mercado de tabacos; 597 – Solicitud concesión expendedurías de tabaco; 598 – Concesión autorizaciones de venta con recargo; 599 – Canon de expendeduría de tabaco y timbre.

Asimismo, de acuerdo con lo previsto en el apartado 4 de la Orden de 4 de junio de 1998, el modelo 991 se utilizará para la tasa liquidada por el Comisionado y el 791 para la tasa autoliquidada por el sujeto pasivo.

Posteriormente, se aprueba la Orden de 14 de octubre de 1999 por la que se aprueban los modelos de impresos de declaración-liquidación para la autoliquidación de las tasas establecidas en la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, que aprueba nuevos modelos de impreso de tasa por solicitud de concesión de expendedurías de tabaco y timbre y de tasa por concesión y renovación de autorizaciones de venta con recargo. Por último, el modelo de la tasa 598 es el previsto en la Orden HAP/1632/2014, de 11 de septiembre, por la que se aprueba el modelo de declaración-liquidación para la autoliquidación de la tasa por comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo establecida en la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria.

III

La presente orden tiene por objeto aprobar los nuevos modelos de impresos de autoliquidación y liquidación de la tasa y el canon establecidos en la Ley 13/1998, de 4 de mayo, de acuerdo con lo dispuesto en la Orden de 4 de junio de 1998, con el fin de actualizar los modelos, normalizar su contenido y unificar los mismos en una única orden ministerial.

Esta orden se dicta al amparo de lo previsto en la disposición adicional primera del Real Decreto 1199/1999, de 9 de julio, por el que se desarrolla la Ley 13/1998, de 4 de mayo, de Ordenación del mercado de tabacos y normativa tributaria, y se regula el estatuto concesional de la red de expendedurías de tabaco y timbre, que atribuye a la persona titular del Ministerio de Hacienda la competencia para la aprobación de los modelos de declaración-liquidación de la tasa establecida en la Ley 13/1998, de 4 de mayo.

Esta norma se ajusta a los principios de buena regulación contenidos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. En particular, los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia, en tanto que persigue un interés general al contribuir a una mayor claridad y simplificación normativa en la autoliquidación y liquidación de la tasa y canon recogidos en la Ley 13/1998, de 4 de mayo. No se han encontrado otras alternativas regulatorias menos restrictivas que permitan lograr este objetivo, resulta coherente con el ordenamiento jurídico y permite una gestión más eficiente de los recursos públicos.

En su virtud, dispongo:

La presente orden aprueba los modelos de liquidación y autoliquidación de la tasa y el canon previstos en los artículos 5.Ocho.a) y 4.Seis de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, de acuerdo con lo previsto en la Orden de 4 de junio de 1998 por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública.

1. Se aprueba el modelo de autoliquidación de la tasa establecida en el apartado 1.c) del anexo de la Ley 13/1998, de 4 de mayo, por la comprobación del cumplimiento de los requisitos para el reconocimiento y homologación de locales y almacenes con ocasión del cambio o modificación de emplazamiento, ya sean definitivos o temporales, de expendedurías y la revisión de instalaciones para el caso de transmisión de su titularidad, así como en los supuestos de realización de obras y autorización de almacenes.

2. El modelo de autoliquidación que deberá emplearse es el que figura en el anexo I, que deberá ser remitido por el sujeto pasivo junto con la solicitud de autorización.

3. Se liquidará una tasa por cada acto de comprobación, revisión, reconocimiento u homologación que afecte a los locales o almacenes.

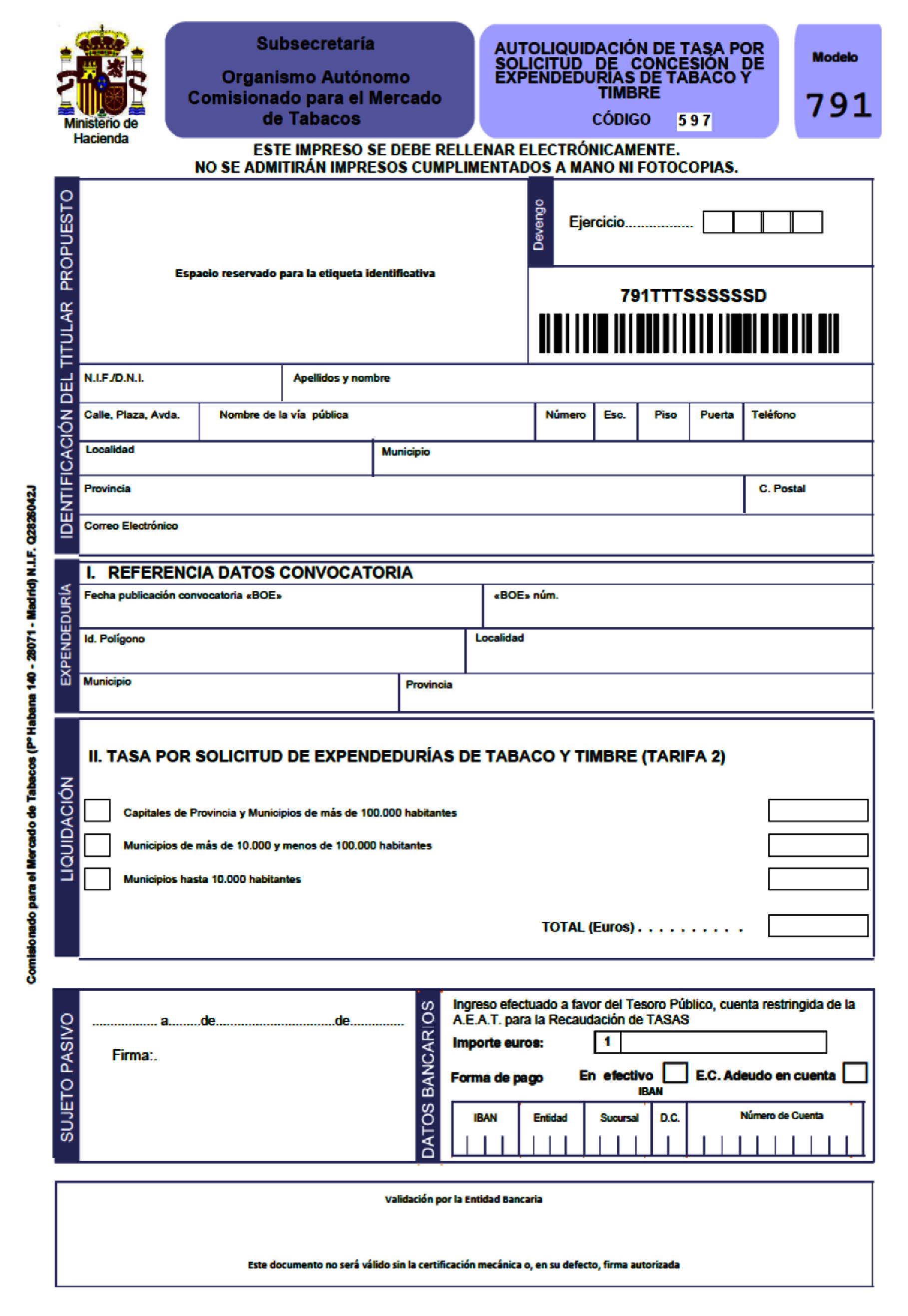

1. Se aprueba el modelo de autoliquidación de la tasa establecida en el apartado 1.a) del anexo de la Ley 13/1998, de 4 de mayo, por la comprobación del cumplimiento de las condiciones requeridas para el otorgamiento de la concesión de expendedurías de tabaco y timbre a que se refiere el artículo 4.Cuatro de dicha ley.

2. El modelo de autoliquidación que deberá emplearse es el que figura en el anexo II, que deberá ser remitido por el sujeto pasivo junto con la solicitud para el otorgamiento de la concesión de expendedurías de tabaco y timbre.

3. Se liquidará una tasa por cada solicitud para el otorgamiento de cada concesión.

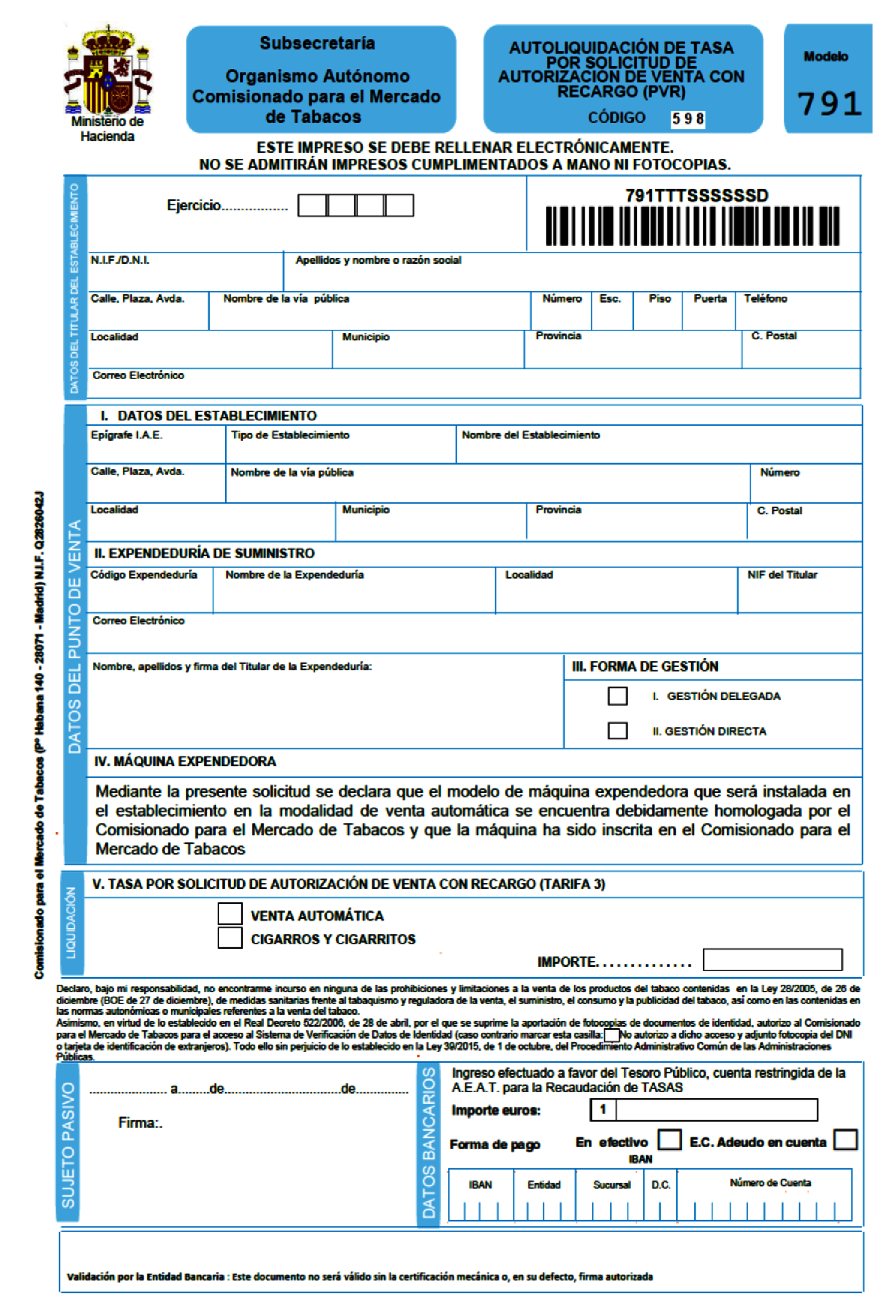

1. Se aprueba el modelo de autoliquidación de la tasa establecida en el apartado 1.b) del anexo de la Ley 13/1998, de 4 de mayo, por la comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo de labores de tabaco a que se refiere el artículo 4.Cinco de dicha ley, así como la revisión de dichas condiciones en las sucesivas renovaciones de la autorización.

2. El modelo de autoliquidación que deberá emplearse es el que figura en el anexo III, que deberá ser remitido por el sujeto pasivo junto con la solicitud de autorización o renovación de autorización para la venta con recargo.

3. Se liquidará una tasa por cada solicitud para el otorgamiento de la autorización o renovación.

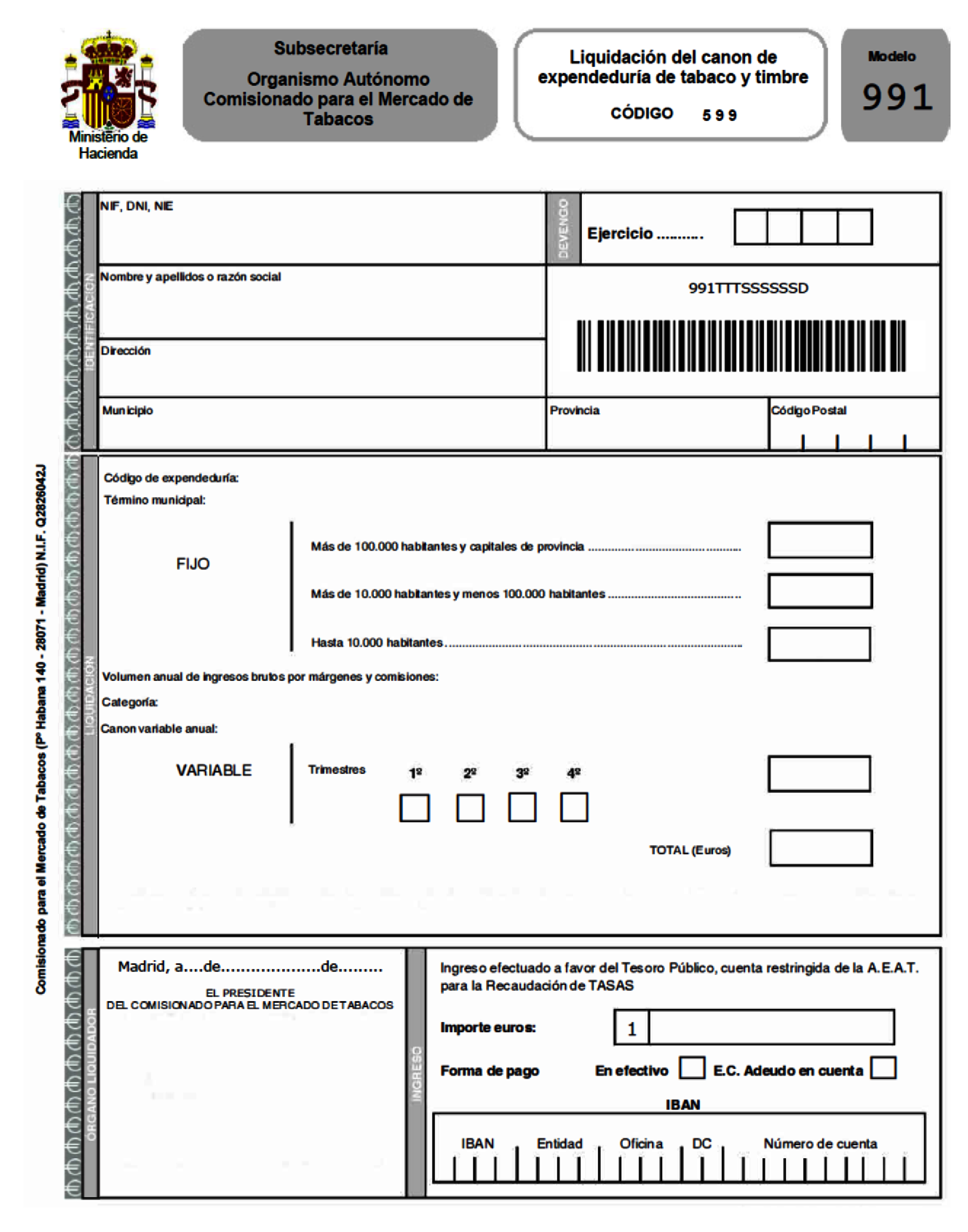

1. Se aprueba el modelo de liquidación del canon concesional establecido en el artículo 4.Seis de la Ley 13/1998, de 4 de mayo, y el artículo 13 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

2. El modelo de liquidación es el que figura en el anexo IV.

3. Se liquidará el canon anualmente en los términos previstos en el artículo 4.Seis de la Ley 13/1998, de 4 de mayo, y el artículo 13 de la Ley 50/1998, de 30 de diciembre.

Estos modelos deberán descargase desde la sede electrónica del Comisionado para el Mercado de Tabacos a través del siguiente enlace: https://cmtabacos.sede.gob.es/

El pago se efectuará presencialmente a través de las entidades colaboradoras en la recaudación de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 17 y siguientes del Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación.

En su caso, el pago se podrá realizar de forma telemática en los términos previstos en la Orden HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus organismos públicos.

A la entrada en vigor de la presente orden quedarán derogadas todas las disposiciones de igual o menor rango que se opongan a lo dispuesto en la misma. En particular, quedan derogadas las siguientes disposiciones:

La Orden de 14 de octubre de 1999 por la que se aprueban los modelos de impresos de declaración-liquidación para la autoliquidación de las tasas establecidas en la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria.

La Orden HAP/1632/2014, de 11 de septiembre, por la que se aprueba el modelo de declaración-liquidación para la autoliquidación de la tasa por comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo establecida en la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria.

En lo no previsto en esta orden, será de aplicación lo dispuesto en la Orden de 4 de junio de 1998 por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública.

Esta orden entrará en vigor el 1 de julio de 2021.

Madrid, 29 de abril de 2021.–La Ministra de Hacienda María Jesús Montero Cuadrado.

Instrucciones para el pago

Este impreso solo debe descargarse desde la sede electrónica del Comisionado para el Mercado de Tabacos: https://cmtabacos.sede.gob.es/

Una vez descargado, deberá cumplimentarse electrónicamente.

No se admitirán impresos rellenados a mano ni fotocopias.

Normativa aplicable.

La presente tasa se establece en el apartado 1.c) del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, por la comprobación del cumplimiento de los requisitos para el reconocimiento y homologación de locales y almacenes con ocasión del cambio o modificación de emplazamiento, ya sean definitivos o temporales, de expendedurías y la revisión de instalaciones para el caso de transmisión de su titularidad, así como en los supuestos de realización de obras y autorización de almacenes.

Ejemplares.

Este impreso consta de tres ejemplares:

– Uno para ser presentado al Comisionado para el Mercado de Tabacos como justificante del ingreso.

– Uno para el sujeto pasivo, que conservará como justificante del ingreso.

– Uno para la entidad colaboradora en la que se efectúe el ingreso.

Presentación.

La presentación de la autoliquidación y el pago del importe se deberá realizar con carácter previo a la solicitud de la autorización.

Lugar de pago.

El pago se efectuará a través de las entidades colaboradoras en la recaudación de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 17 y siguientes del Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, y la Orden HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus organismos públicos.

Hecho imponible.

Constituye el hecho imponible de esta tasa la comprobación del cumplimiento de los requisitos para el reconocimiento y homologación de locales y almacenes con ocasión del cambio o modificación de emplazamiento, ya sean definitivos o temporales, de expendedurías y la revisión de instalaciones para el caso de transmisión de su titularidad, así como en los supuestos de realización de obras y autorización de almacenes, de acuerdo con lo establecido en el apartado 1.c) del anexo de la Ley 13/1998, de 4 de mayo.

Devengo.

La tasa se devengará en el momento de solicitarse la autorización.

Sujeto pasivo. Identificación.

Será sujeto pasivo el titular de la expendeduría de tabaco y timbre para la que se solicite el reconocimiento y homologación de locales y almacenes con ocasión del cambio o modificación de emplazamiento, ya sean definitivos o temporales, de expendedurías y la revisión de instalaciones para el caso de transmisión de su titularidad, así como en los supuestos de realización de obras y autorización de almacenes.

Liquidación. Importe de la Tasa.

El importe de esta tasa será el establecido para la tarifa 4 en el anexo de la Ley 13/1998, de 4 de mayo, debidamente actualizado según la Ley de Presupuestos Generales del Estado de cada año.

Tarifa 4, Clase 1:

– Reconocimiento de locales en cambios de emplazamiento, implique o no transmisión.

– Modificación de expendedurías, implique o no transmisión.

Tarifa 4, Clase 2:

– Revisión de instalaciones en transmisiones sin cambio de emplazamiento.

– Reconocimiento de locales en cambios o modificaciones temporales de emplazamiento.

– Autorización de obras o almacenes.

El importe vigente podrá consultarse en el portal del Comisionado para el Mercado de Tabacos a través del siguiente enlace: https://www.hacienda.gob.es/es-ES/Areas%20Tematicas/CMTabacos/Paginas/TasasdelosserviciosprestadosCMT.aspx

Ingreso.

Se deberá ingresar el importe de la tasa correspondiente.

Plazo para efectuar el ingreso.

La tasa deberá abonarse de manera previa a la presentación de la solicitud.

Consecuencias de la falta de ingreso.

Se advierte expresamente de que no se tramitará la solicitud si no se efectúa el abono completo de la tasa de manera previa a la presentación de la solicitud, de conformidad con lo previsto en el artículo 5.Ocho.a) y en el punto 4 del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, y en el artículo 15.Uno.b) de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

Devolución de ingresos indebidos.

Las solicitudes de devolución de ingresos indebidos deberán dirigirse al Comisionado para el Mercado de Tabacos, de conformidad con lo dispuesto en el artículo 221 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Instrucciones para el pago

Este impreso solo debe descargarse desde la sede electrónica del Comisionado para el Mercado de Tabacos: https://cmtabacos.sede.gob.es/

Una vez descargado, deberá cumplimentarse electrónicamente.

No se admitirán impresos rellenados a mano ni fotocopias.

Normativa aplicable.

La presente tasa se establece en el apartado 1.a) del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, por la comprobación del cumplimiento de las condiciones requeridas para el otorgamiento de la concesión de expendedurías de tabaco y timbre a que se refiere el artículo 4.Cuatro, de dicha ley.

Ejemplares.

Este impreso consta de tres ejemplares:

– Uno para ser presentado al Comisionado para el Mercado de Tabacos como justificante del ingreso.

– Uno para el sujeto pasivo, que conservará como justificante del ingreso.

– Uno para la entidad colaboradora en la que se efectúe el ingreso.

Presentación.

La presentación de la autoliquidación y el pago del importe se deberá realizar con carácter previo a la solicitud de la concesión.

Lugar de pago.

El pago se efectuará a través de las entidades colaboradoras en la recaudación de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 17 y siguientes del Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, y la Orden HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus organismos públicos.

Hecho imponible.

Constituye el hecho imponible de esta tasa la comprobación del cumplimiento de las condiciones requeridas para el otorgamiento de la concesión de expendedurías de tabaco y timbre a que se refiere el artículo 4.Cuatro y el anexo de la Ley 13/1998, de 4 de mayo, apartado 1.a).

Devengo.

La tasa se devengará en el momento de solicitarse la concesión.

Identificación del titular propuesto.

Será la persona física en cuyo favor se solicite la titularidad de la concesión.

Expendeduría.

Se deberá identificar claramente la expendeduría de tabaco y timbre del Estado cuya concesión se solicite, debiendo indicar los siguientes datos:

– Fecha publicación convocatoria «BOE»: se deberá indicar la fecha de publicación de la convocatoria en el «Boletín Oficial del Estado».

– «BOE» núm: se deberá indicar el número del «Boletín Oficial del Estado» en el que se haya publicado la convocatoria (se recoge como «BOE» núm., seguido del número que deberá indicarse).

– Id. Polígono: se deberá indicar el número y nombre de la expendeduría que figure en la convocatoria.

– Localidad, municipio y provincia: se deberán consignar los datos de la expendeduría que figuren en la convocatoria en cada uno de los campos.

Sujeto pasivo.

Será sujeto pasivo la persona física en cuyo favor se solicite la titularidad de la concesión.

Liquidación. Importe de la Tasa.

El importe de esta tasa será el establecido para la tarifa 2 en el anexo de la Ley 13/1998, de 4 de mayo, debidamente actualizado según la Ley de Presupuestos Generales del Estado de cada año.

El importe vigente podrá consultarse en el portal del Comisionado para el Mercado de Tabacos a través del siguiente enlace: https://www.hacienda.gob.es/es-ES/Areas%20Tematicas/CMTabacos/Paginas/TasasdelosserviciosprestadosCMT.aspx

Ingreso.

Se deberá ingresar el importe de la tasa correspondiente.

Plazo para efectuar el ingreso.

La tasa deberá abonarse de manera previa a la presentación de la solicitud.

Consecuencias de la falta de ingreso.

Se advierte expresamente de que no se tramitará la solicitud si no se efectúa el abono completo de la tasa de manera previa a la presentación de la solicitud, de conformidad con lo previsto en el artículo 5.Ocho.a) y en el punto 4 del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, y en el artículo 15.Uno.b) de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

Devolución de ingresos indebidos.

Las solicitudes de devolución de ingresos indebidos deberán dirigirse al Comisionado para el Mercado de Tabacos, de conformidad con lo dispuesto en el artículo 221 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Instrucciones para el pago

Este impreso solo debe descargarse desde la sede electrónica del Comisionado para el Mercado de Tabacos: https://cmtabacos.sede.gob.es/

Una vez descargado, deberá cumplimentarse electrónicamente.

No se admitirán impresos rellenados a mano ni fotocopias.

Normativa aplicable.

La presente tasa se establece en el apartado 1.b) del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, por la comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo de labores de tabaco a que se refiere el artículo 4.Cinco de dicha ley, así como la revisión de dichas condiciones en las sucesivas renovaciones de la autorización.

Ejemplares.

Este impreso consta de cuatro ejemplares:

1.º Ejemplar para el Comisionado. Una vez firmado y sellado por la expendeduría de suministro, se realizará el ingreso. El interesado lo remitirá junto con la documentación que proceda al Comisionado para el Mercado de Tabacos.

2.º Ejemplar para el solicitante.

3.º Ejemplar para el Expendedor. Quedará en poder de la expendeduría de suministro.

4.º Ejemplar para la entidad colaboradora en la que se efectúe el ingreso.

Documentos a acompañar a la solicitud.

1. Copia del DNI o de la tarjeta de identificación de extranjeros, en el supuesto de personas físicas que no hayan autorizado al Comisionado el acceso al Sistema de Verificación de Datos de Identidad.

2. En el caso de los quioscos, título administrativo que habilite la ocupación del dominio público municipal.

3. En el caso de tiendas de conveniencia no ubicadas en estaciones de servicio, certificación acreditativa expedida por la autoridad competente en materia de comercio.

Presentación.

La presentación de la autoliquidación y el pago del importe se deberá realizar con carácter previo a la solicitud de concesión o renovación de la autorización de punto de venta con recargo.

Declarante-titular del establecimiento.

Únicamente se concederán autorizaciones de venta con recargo a titulares de establecimientos que no se encuentren incursos en alguna de las prohibiciones y limitaciones a la venta de los productos del tabaco contenidas en el ordenamiento jurídico.

El solicitante deberá hacer constar sus datos completos en los espacios correspondientes de este apartado.

Identificación del punto de venta.

I. Datos del establecimiento.

Deberá incluir el epígrafe del Impuesto sobre Actividades Económicas en el que se encuentra incluido el establecimiento donde se pretende realizar la venta con recargo.

Tipo de establecimiento: quioscos o locales de prensa en la vía pública o con acceso directo a la vía pública, tiendas de conveniencia, bares, restaurantes, cafeterías y demás establecimientos de hostelería, hoteles, hostales y establecimientos análogos, salas de fiesta, establecimientos de juego o de uso público en general.

II. Expendeduría de suministro.

El solicitante debe elegir, para su suministro, una de las tres expendedurías más cercanas al punto de venta, en las condiciones que se establecen en la Ley 13/1998, de 4 de mayo, y el Real Decreto 1199/1999, de 9 de julio. El expendedor será responsable a través de su firma de que la expendeduría consignada en el modelo cumple con estos requisitos.

La solicitud deberá incluir el nombre, apellidos y firma del titular de la expendeduría de suministro.

III. Forma de gestión de la máquina expendedora.

La explotación y gestión de la autorización se hará a riesgo y ventura, de forma directa, por el autorizado. No obstante, el solicitante de la autorización podrá delegar dicha gestión en el expendedor de tabaco y timbre asignado en la correspondiente autorización, gestionándola directamente, sin persona o empresa interpuesta, si bien podrá valerse de sus familiares vinculados al negocio, o de sus dependientes, unos y otros autorizados expresamente al efecto. A estos efectos, en este modelo de autoliquidación de la tasa para la autorización de venta con recargo deberá consignarse expresamente su opción por tal modalidad delegada de gestión. La gestión en ningún momento será remunerada.

La gestión de máquinas expendedoras por parte de expendedores de tabaco y timbre sin la previa consignación de la modalidad de gestión delegada en el modelo de autoliquidación de la tasa será constitutiva de infracción conforme a lo previsto en el artículo 57.5.e) del Real Decreto 1199/1999, de 9 de julio, como realización de actividades que exceden del ámbito propio de la concesión.

IV. Máquina expendedora homologada y registrada.

Mediante la presente solicitud se declara que el modelo de máquina expendedora que será instalada en el establecimiento en la modalidad de venta automática se encuentra debidamente homologada por el Comisionado para el Mercado de Tabacos y que la máquina ha sido inscrita en el Comisionado para el Mercado de Tabacos.

V. Modalidad de venta.

Deberá indicarse si la venta se realizará mediante máquina expendedora o si se venderán cigarros o cigarritos.

Liquidación. Importe de la Tasa.

La concesión y renovación de la autorización tendrá una duración de tres años y devengará una tasa trienal.

El importe de esta tasa será el establecido para la tarifa 3 en el anexo de la Ley 13/1998, de 4 de mayo, debidamente actualizado según la Ley de Presupuestos Generales del Estado de cada año.

El importe vigente podrá consultarse en el portal del Comisionado para el Mercado de Tabacos a través del siguiente enlace: https://www.hacienda.gob.es/es-ES/Areas%20Tematicas/CMTabacos/Paginas/TasasdelosserviciosprestadosCMT.aspx

Lugar y forma de pago.

El pago se efectuará a través de las entidades colaboradoras en la recaudación de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 17 y siguientes del Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, y la Orden HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus organismos públicos.

Hecho imponible.

Constituye el hecho imponible de esta tasa la comprobación del cumplimiento de las condiciones requeridas para la obtención de la autorización de cada punto de venta con recargo de labores de tabaco, así como la revisión de dichas condiciones en las sucesivas renovaciones de la autorización, a que se refiere el artículo 4.Cinco y el apartado 1.b) del anexo de la Ley 13/1998, de 4 de mayo.

Devengo.

La tasa se devengará en el momento de solicitarse la concesión o renovación de la autorización de punto de venta con recargo.

Sujeto pasivo. Identificación.

La persona obligada al pago de la tasa es el declarante-titular del establecimiento, que deberá fechar y firmar el impreso en este espacio. Caso de solicitar la autorización a través de representante legal deberá acreditarse la representación por cualquier medio válido en derecho en virtud del artículo 5.4 de la Ley 39/2015, de 1 de octubre. No se tramitará ninguna solicitud en la que falte este requisito.

Firma de la expendeduría.

No se tramitará ninguna solicitud sin este requisito.

Ingreso.

Se deberá ingresar el importe de la tasa correspondiente.

Plazo para efectuar el ingreso.

La tasa deberá abonarse de manera previa a la presentación de la solicitud.

Consecuencias de la falta de ingreso.

Se advierte expresamente de que no se tramitará la solicitud si no se efectúa el abono completo de la tasa de manera previa a la presentación de la solicitud, de conformidad con lo previsto en el artículo 5.Ocho.a) y en el punto 4 del anexo de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, y en el artículo 15.Uno.b) de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

Devolución de ingresos indebidos.

Las solicitudes de devolución de ingresos indebidos deberán dirigirse al Comisionado para el Mercado de Tabacos, de conformidad con lo dispuesto en el artículo 221 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Instrucciones para el pago

Normativa aplicable.

Esta liquidación se realiza en virtud de lo establecido en el artículo 4.Seis de la Ley 13/1998, de 4 de mayo, de Ordenación del Mercado de Tabacos y Normativa Tributaria, y el artículo 13 de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

Plazo para efectuar el ingreso.

El ingreso deberá efectuarse dentro de los plazos siguientes:

– Recibida la notificación entre los días 1 al 15 de cada mes, hasta el 5 del mes siguiente o el inmediato hábil posterior.

– Recibida la notificación entre los días 16 y último de cada mes, hasta el 20 del mes siguiente o el inmediato hábil posterior.

Lugar y forma de pago.

El pago se efectuará a través de las entidades colaboradoras en la recaudación de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en el artículo 17 y siguientes del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, y la Orden HAC/729/2003, de 28 de marzo, por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus organismos públicos.

Recursos.

Contra la presente liquidación podrá interponerse recurso de reposición ante el Comisionado para el Mercado de Tabacos en el plazo de un mes a contar desde el día siguiente a la notificación de la liquidación, o reclamación económico-administrativa ante el Tribunal Económico-Administrativo competente en el mismo plazo, sin que puedan simultanearse ambos recursos.

El procedimiento recaudatorio solamente se suspenderá si en el momento de interponer recurso de reposición o la reclamación económico-administrativa, se garantiza el pago de la deuda en los términos y condiciones señalados en el Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa.

Consecuencias de la falta de ingreso.

El vencimiento del plazo de ingreso en periodo voluntario, sin haber sido satisfecha la deuda, determinará el inicio del procedimiento de apremio, el devengo del recargo del apremio y de los intereses de demora, de acuerdo con lo dispuesto en la Ley 58/2003, de 17 de diciembre, General Tributaria, y el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio.

Devolución de ingresos indebidos.

Las solicitudes de devolución de ingresos indebidos deberán dirigirse al Comisionado para el Mercado de Tabacos, de conformidad con lo dispuesto en el artículo 221 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid