Agencia Estatal Boletín Oficial del Estado

La Subsecretaria de Defensa y la Secretaria General de Formación Profesional han suscrito un acuerdo interdepartamental para la formación profesional y el empleo de los militares de tropa y marinería que mantienen una relación de servicios de carácter temporal con las Fuerzas Armadas y los reservistas de especial disponibilidad procedentes de esa escala.

Para general conocimiento, dispongo la publicación en el «Boletín Oficial del Estado» del referido acuerdo, como anejo a la presente resolución.

Madrid, 26 de julio de 2023.–El Subsecretario de la Presidencia, Relaciones con las Cortes y Memoria Democrática, Alberto Herrera Rodríguez.

10 de julio de 2023.

REUNIDAS

De una parte, doña Clara Sanz López, Secretaria General de Formación Profesional, nombrada por Real Decreto 178/2020, de 29 de enero, actuando en nombre y representación del Ministerio de Educación y Formación Profesional, y competente para la firma de este acuerdo en virtud de lo dispuesto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y en la Orden EFP/43/2021, de 21 de enero, sobre fijación de límites para la administración de determinados créditos para gastos y de delegación de competencias.

De una parte, doña Adoración Mateos Tejada, Subsecretaria de Defensa según nombramiento conferido por Real Decreto 361/2022, de 10 de mayo, en nombre y representación de la Ministra de Defensa, de acuerdo con lo dispuesto en la Orden DEF/3015/2004, de 17 de septiembre, sobre delegación de competencias en autoridades del Ministerio de Defensa en materia de convenios.

Actuando las partes en el ejercicio de sus respectivos cargos y en el ejercicio de las facultades y atribuciones que por ello tienen concedidas, se reconocen mutua y recíprocamente la capacidad y legitimación para obligarse y convenir y, a tal efecto,

EXPONEN

Que corresponde al Ministerio de Educación y Formación Profesional, en el ámbito de la Administración General del Estado, la propuesta y ejecución de la política del Gobierno en materia de formación profesional del sistema educativo y para el empleo, conforme a lo establecido en el Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales.

Que el Real Decreto 498/2020, de 28 de abril, por el que se desarrolla la estructura orgánica básica del Ministerio de Educación y Formación Profesional, encomienda a la Secretaría General de Formación Profesional, entre otras, la función de ejercer las competencias atribuidas al Departamento en materia de formación profesional del sistema educativo y de formación profesional para el empleo. En particular, le corresponde la ordenación, desarrollo, evaluación, gestión e innovación de la formación profesional en el sistema educativo y para el empleo, y en concreto, respecto a esta última, la formación profesional de desempleados y la formación profesional de ocupados, incluyendo las convocatorias nacionales, cuando estas respondan a formación vinculada a los certificados profesionales.

La Orden EFP/942/2022, de 23 de septiembre, por la que se regula la oferta formativa del sistema de Formación Profesional en el ámbito laboral asociada al Catálogo Nacional de Cualificaciones Profesionales efectuada por las Administraciones competentes, se establecen bases reguladoras, así como las condiciones para su financiación, establece en el artículo 1, punto 3, apartado e), que las iniciativas de gestión directa por parte de la Administración General del Estado, relativas a la formación asociada al Catálogo Nacional de Cualificaciones Profesionales de los militares de tropa y marinería que mantienen una relación de carácter temporal con las Fuerzas Armadas, se financiarán en régimen de concesión directa, previa suscripción de los correspondientes convenios entre las instituciones públicas competentes.

Que el Ministerio de Defensa tiene entre sus funciones, la formación para el empleo y el impulso y la coordinación de cuantas líneas de actuación se desarrollen para facilitar la incorporación al empleo del personal militar profesional de tropa y marinería.

Que las actividades de los militares profesionales de tropa y marinería que mantienen una relación de servicios de carácter temporal pueden ser compaginadas, sin detrimento de su eficacia, durante su permanencia en las Fuerzas Armadas, con otras dirigidas a perfeccionar la formación que les será de utilidad en su incorporación al ámbito laboral civil.

Que la Ley Orgánica 3/2007, de 22 de marzo, para la Igualdad Efectiva de Mujeres y Hombres, establece en su artículo 65 que las normas sobre personal de las Fuerzas Armadas procurarán la efectividad del principio de igualdad entre mujeres y hombres, entre otros, en lo que se refiere a la formación.

Que el 27 de septiembre de 2018, la Comisión de Defensa del Congreso de los Diputados aprobó el dictamen de Subcomisión designada para analizar la situación actual del modelo de tropa y marinería profesional definido en la Ley 8/2006, de Tropa y Marinería; estableciendo cuarenta medidas vinculadas con aspectos relativos a su formación, la reinserción en el ámbito civil, entre otras, así como del seguimiento y control de su implementación. La medida 17.ª determina que el Ministerio de Defensa deberá poner en marcha un programa dirigido al personal que adquiera la condición de reservista de especial disponibilidad, con una titulación inferior a la de Técnico de Grado Medio, que le permita obtener la totalidad o parte de la titulación que más se adapte a su perfil.

La Orden DEF/183/2022, de 7 de marzo, por la que se aprueba el Plan de Acción Individual para el Desarrollo Profesional dirigido a los militares profesionales de tropa y marinería y a los reservistas de especial disponibilidad, en su artículo 1 indica que los objetivos de este plan son, establecer el conjunto de acciones que el Ministerio de Defensa ejecutará en apoyo al desarrollo profesional de este personal, tanto las orientadas a la preparación individual, como las conducentes a la promoción profesional dentro de las Fuerzas Armadas y a la preparación para el retorno al mundo laboral civil, una vez finalizado su periodo de servicio, fomentar la corresponsabilidad de los militares profesionales de tropa y marinería con su propio futuro y potenciar la acreditación de la experiencia profesional, para la obtención de títulos reconocidos.

Que el Ministerio de Defensa ha expresado su interés en que la formación para el empleo sea impartida en Unidades de las Fuerzas Armadas, en el marco del Sistema de Formación Profesional gestionado por el Ministerio de Educación y Formación Profesional.

Que la finalidad común de ambas partes al firmar este acuerdo interdepartamental es la de articular una colaboración para la formación profesional del personal militar profesional de tropa y marinería y los reservistas de especial disponibilidad procedentes de esa escala (RED).

Que el Ministerio de Educación y Formación Profesional y el Ministerio de Defensa han manifestado su plena disposición a que, en el marco del Sistema de Formación Profesional, se faciliten los medios de formación y evaluación y acreditación de las competencias profesionales, que permitirán la mejor inserción profesional de los militares de tropa y marinería y los RED.

Que este acuerdo instrumenta la concesión de subvenciones al amparo de la Ley 38/2003, de 17 de noviembre, General de subvenciones y se encuentra excluido de la necesidad de autorización contenida en el artículo 50.2.c) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, de conformidad con lo dispuesto en la instrucción cuarta, apartado 1, de las Instrucciones para la tramitación de convenios aprobadas por Acuerdo de Consejo de Ministros, de 15 de diciembre de 2017, y publicada por la Orden PRA/1267/2017, de 21 de diciembre.

Por todo lo anteriormente expuesto, las partes acuerdan suscribir este acuerdo, que se regirá por las siguientes

CLÁUSULAS

El objeto de este acuerdo interdepartamental es canalizar la subvención que concede el Ministerio de Educación y Formación Profesional al Ministerio de Defensa, a través de la Dirección General de Reclutamiento y Enseñanza Militar (DIGEREM), para la realización de acciones formativas vinculadas al Catálogo Nacional de Estándares de Competencias Profesionales programadas para el año 2023, que mejoren la cualificación y complementen los perfiles profesionales para la reincorporación al mundo laboral civil de los militares profesionales de tropa y marinería con una relación de servicios de carácter temporal y de los reservistas de especial disponibilidad procedentes de esa escala (RED).

Este acuerdo será de aplicación en el ámbito territorial y funcional al que, durante su vigencia, se extienda la competencia de las partes firmantes, pudiendo beneficiarse de las acciones en él contempladas el personal militar profesional de tropa y marinería de establecimientos o Unidades del Ministerio de Defensa y los RED.

1. Acreditación de determinadas Unidades del Ministerio de Defensa como centros de formación en el ámbito de la Formación Profesional vinculada al Catálogo Nacional de Estándares de Competencias Profesionales.

La colaboración del Ministerio de Defensa en el desarrollo de la Formación Profesional antes referida se establece a partir de la acreditación de las Unidades del Ministerio de Defensa por el Ministerio de Educación y Formación Profesional, como centros de formación para impartir acciones de formación profesional, conforme a lo establecido en la normativa aplicable.

Las Unidades administrativas con competencia en la materia que determine el Ministerio de Educación y Formación Profesional verificarán el cumplimiento de los requisitos exigidos de espacios, instalaciones y equipamientos especificados en los reales decretos que regulan los certificados profesionales a excepción de los referidos a la normativa industrial e higiénica sanitaria correspondiente y a las medidas de accesibilidad universal de los participantes, para los que se estará a lo dispuesto en la normativa de aplicación en el ámbito del Ministerio de Defensa.

El Ministerio de Educación y Formación Profesional, siempre que existan acciones formativas para los centros acreditados, podrá comprobar las acreditaciones realizadas, revisando el cumplimiento de las condiciones establecidas para dicha acreditación en la normativa específica vigente.

2. Programación de acciones formativas. La Dirección General de Reclutamiento y Enseñanza Militar (DIGEREM) del Ministerio de Defensa y la Secretaría General de Formación Profesional del Ministerio de Educación y Formación Profesional tendrán en cuenta, tanto para elaborar la programación como para aprobar las acciones formativas, los objetivos y sectores prioritarios establecidos en el Plan de Modernización de la Formación Profesional, en los informes anuales de prospección y detección de necesidades formativas y en los trabajos de prospección del Observatorio de las Ocupaciones, y del Observatorio Profesional del Instituto Nacional de las Cualificaciones, a partir de los cuales se puede obtener información sobre las actividades económicas y ocupaciones con mejores perspectivas de empleo, así como detectar necesidades formativas.

En la solicitud de programación que presente el Ministerio de Defensa se incluirá, ordenado por comunidades autónomas y provincias, la denominación de la unidad como centro de formación, su número de censo, dirección, las acciones formativas que se pretenden impartir con indicación del código de la especialidad, los módulos seleccionados de cada acción formativa si es susceptible de programación modular, el número de alumnos, el número de horas y el módulo de formación práctica en centros de trabajo de los certificados profesionales que se podrá impartir en las Unidades del Ministerio de Defensa; así como otras acciones de formación complementaria idóneas para la formación de los militares profesionales de tropa y marinería, y otros módulos que puedan añadirse a los certificados profesionales para completar itinerarios formativos que mejoren sus posibilidades de inserción laboral.

Examinada la solicitud de programación por la Comisión Mixta, regulada en la cláusula novena de este acuerdo, esta propondrá la programación definitiva para su aprobación a la Subdirección General de Planificación y Gestión de la Formación Profesional del Ministerio de Educación y Formación Profesional.

Cuando el Ministerio de Defensa detecte la necesidad de realizar acciones formativas urgentes no incluidas en la programación anual aprobada, y siempre que exista disponibilidad presupuestaria, informará a la Comisión Mixta para que esta proponga a la Subdirección General de Planificación y Gestión de la Formación Profesional su aprobación mediante programaciones extraordinarias.

3. Selección de alumnos y cumplimiento de los requisitos de acceso. La selección de alumnos la realizarán las Unidades pertenecientes al Ministerio de Defensa, que tendrán en cuenta la fecha de finalización del compromiso de los interesados y otras circunstancias propias de las Fuerzas Armadas, como motivación, nivel mínimo de conocimientos necesarios y requisitos académicos exigidos para el acceso en cada acción formativa. No obstante, siempre que los condicionantes anteriores lo permitan, la selección se adaptará a las oportunidades reales de promoción de los aspirantes.

En las acciones formativas que se impartan en las Unidades pertenecientes al Ministerio de Defensa, podrán participar como alumnos tanto los militares profesionales de tropa y marinería con relación de servicios de carácter temporal como los reservistas de especial disponibilidad procedentes de esa escala (RED).

Las personas formadas en el marco de este acuerdo podrán computarse a los únicos efectos de dar cumplimiento a los compromisos vinculados al Plan de Recuperación, Transformación y Resiliencia.

4. Formadores. Para cada uno de los módulos profesionales de los certificados profesionales, las Unidades entregarán a la Subdirección General de Planificación y Gestión de la Formación Profesional la documentación que acredite el cumplimiento de los requisitos de los formadores según lo establecido en la normativa vigente de aplicación.

a) Acreditación de titulación requerida y experiencia profesional en el campo de las competencias relacionadas con el módulo profesional.

b) Acreditación de la competencia docente.

En el ámbito de este acuerdo, los formadores de las acciones formativas conducentes a la obtención de certificados profesionales que tengan la condición militar acreditarán ante la Subdirección General de Planificación y Gestión de la Formación Profesional, por medio de certificación del Jefe de su Unidad, la experiencia profesional y competencia docente requerida.

Cada módulo profesional podrá ser impartido como máximo por dos formadores; no obstante, en aquellos casos en que se justifique debidamente, podrán asignarse con carácter excepcional, más de dos formadores por módulo, debiendo nombrarse un responsable para la coordinación de la impartición del módulo, quedando todo esto especificado en la programación didáctica junto a las capacidades y los contenidos correspondientes que cada formador impartirá, así como en la planificación de la evaluación.

5. Inicio de las actividades formativas. Con al menos siete días de antelación al inicio de cada acción formativa, y de conformidad con lo establecido en las correspondientes Instrucciones que dicte la Secretaría General Formación Profesional para el desarrollo del procedimiento de inicio, seguimiento y control de las acciones formativas, la Unidad entregará la Subdirección General de Planificación y Gestión de la Formación Profesional, al menos, la siguiente documentación:

a) Relación de alumnos y documentación que acredite el cumplimiento de requisitos de acceso.

b) Relación de formadores y documentación que acredite el cumplimiento de requisitos para impartir cada uno de los módulos y unidades formativas correspondientes.

c) Planificación de la acción formativa (anexo III de la Orden ESS/1897/2013, de 10 de octubre).

d) Programación didáctica de cada módulo profesional (anexo IV de la misma orden ministerial).

e) Planificación de la evaluación del aprendizaje (anexo V de la citada orden ministerial).

Ninguna acción formativa puede iniciarse sin haber sido entregada esta documentación y haber obtenido el visto bueno de la Subdirección General de Planificación y Gestión de la formación Profesional para su inicio.

El inicio del módulo de formación práctica en centros de trabajo deberá ser comunicado con la misma antelación que cualquier otro módulo profesional, remitiéndose el Programa formativo, así como el convenio con la empresa, o empresas externas dónde se fuera a desarrollar dicha formación práctica, en su caso.

6. Acciones para la actualización técnico-metodológica. Con el objetivo de garantizar la calidad de las acciones formativas conducentes a la obtención de certificados profesionales, el Ministerio de Educación y Formación Profesional colaborará con el Ministerio de Defensa en el desarrollo de acciones de actualización técnico-metodológica dirigidas a coordinadores y formadores que participan en las mismas. A estos efectos, se destinará parte de la subvención concedida a la organización de acciones para la actualización técnico-metodológica, así como para la actualización pedagógica de los formadores que participen en las acciones formativas vinculadas a certificados profesionales.

La Orden EFP/942/2022, de 23 de septiembre, determina en el artículo 2.7 que la concesión directa de subvenciones se aplicará a aquellas iniciativas y supuestos para cuya financiación se prevea la concesión directa de subvenciones, de conformidad con la Ley 38/2003, de 17 de noviembre, o en la normativa de concesión de subvenciones propia de las comunidades autónomas. Asimismo, las Administraciones Públicas competentes podrán aplicar cualquier otro procedimiento de concesión de subvenciones previsto legalmente en su normativa. En todo caso, la forma de concesión directa se aplicará para la financiación de la formación de las personas en situación de privación de libertad y de los militares de tropa y marinería que mantienen una relación de carácter temporal con las Fuerzas Armadas, y de los reservistas de especial disponibilidad de acuerdo con lo previsto en el artículo 6.5.d) de la Ley 30/2015, de 9 de septiembre.

Asimismo, la Orden EFP/942/2022, de 23 de septiembre, determina que los módulos económicos máximos aplicables en las acciones formativas dirigidas a la obtención de certificados profesionales serán de 9 euros en modalidad presencial, 6 euros en la modalidad virtual; en la modalidad semipresencial se aplicarán los módulos anteriores, en función de las horas de formación en cada una de las modalidades de virtual o presencial que tenga la acción formativa.

De la misma forma, establece que las Administraciones Públicas competentes podrán destinar hasta un máximo de 3 euros por alumno y hora de prácticas para compensar la realización del módulo de formación práctica en centros de trabajo, en los términos y condiciones que aquellas determinen.

Para aquellas acciones formativas que por su singularidad, especialidad y características técnicas precisen de una financiación mayor, se podrá incrementar el importe de los módulos económicos hasta en un cincuenta por ciento, para ello se deberá aportar una memoria justificativa de las acciones que precisen de una mayor financiación junto con la solicitud de programación formativa. Este incremento deberá ser autorizado mediante resolución por la persona titular de la Secretaría General de Formación Profesional. En dicha memoria justificativa se deberá especificar de forma clara las características que producen el incremento del importe de la acción formativa y dicho incremento deberá venir justificado por estudios de mercado.

El Ministerio de Educación y Formación Profesional anticipará hasta el cien por cien de la subvención concedida al Ministerio de Defensa.

Asimismo, las acciones formativas que se imparten en el marco de este acuerdo serán objeto de publicidad.

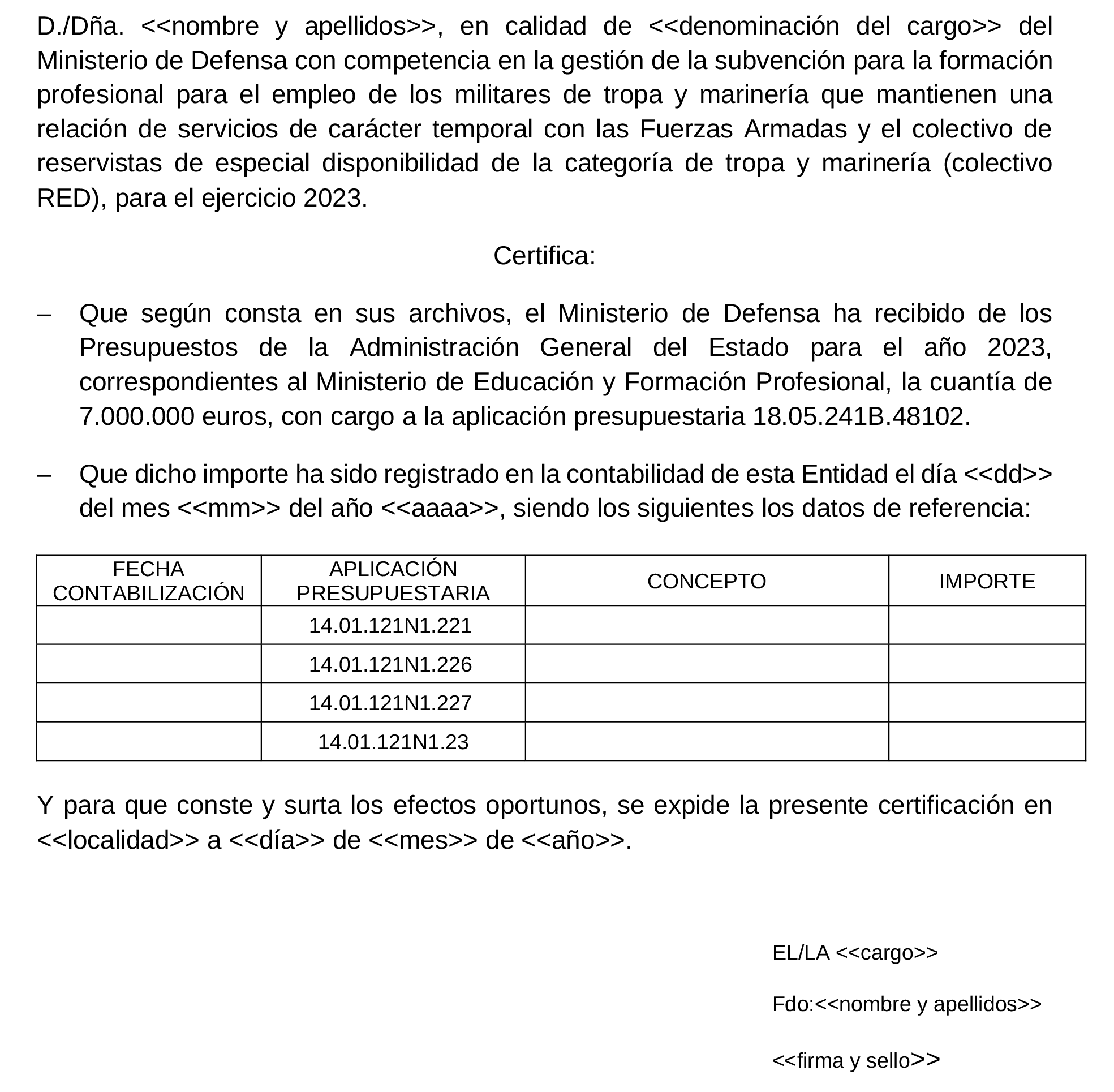

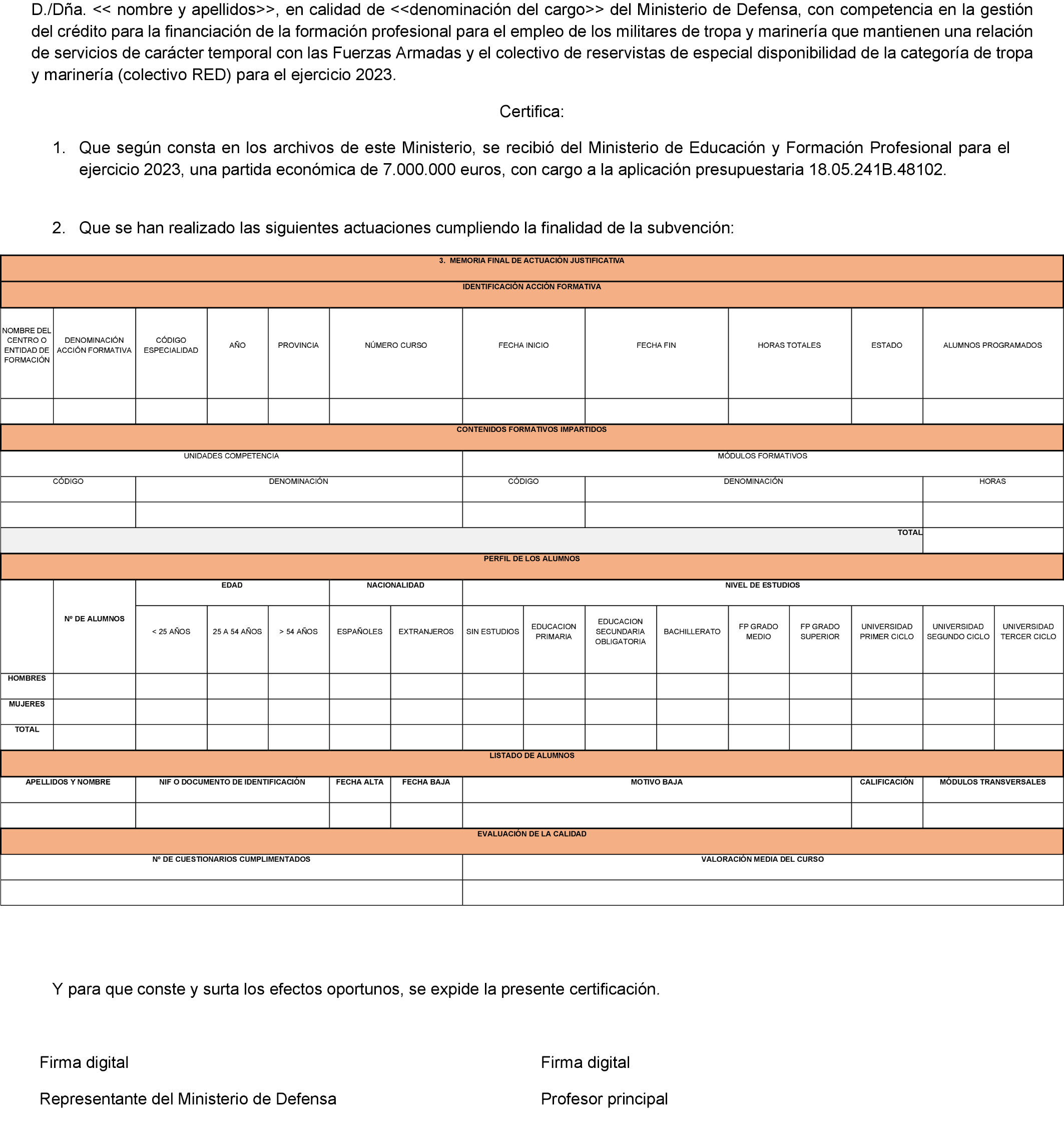

No obstante, lo señalado en los párrafos anteriores, la concesión de subvenciones por parte del Ministerio de Educación y Formación Profesional estará condicionada a la existencia de crédito, de acuerdo con la normativa vigente en el ejercicio presupuestario. El desarrollo de las acciones formativas previstas en este acuerdo se financiará con cargo a las aplicaciones 14.01.121N1.221, 14.01.121N1.226, 14.01.121N1.227 y 14.01.121N1.23 del presupuesto de gastos del Ministerio de Defensa. El Ministerio de Educación y Formación Profesional, a la eficacia de este acuerdo, realizará una transferencia de crédito por un importe total de hasta siete millones de euros (7.000.000 €) procedentes de la aplicación 18.05.241B.48102 a las aplicaciones arriba indicadas del presupuesto de gastos del Ministerio de Defensa.

La ejecución de las acciones formativas objeto de financiación con cargo a este acuerdo deberán quedar finalizadas en su totalidad a fecha 31 de diciembre de 2023, incluyendo todas las fases del procedimiento de gestión de gastos asociados a que hace referencia el artículo 73 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

Esta subvención se concede de forma directa, de conformidad con el artículo 2.7 de la Orden EFP/942/2022, de 23 de septiembre, y 22.2.b) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, canalizándose a través de este acuerdo, el cual, según lo establecido en el artículo 66.2 del Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, aprobado mediante el Real Decreto 887/2006, de 21 de julio, tendrá el carácter de bases reguladoras de la concesión.

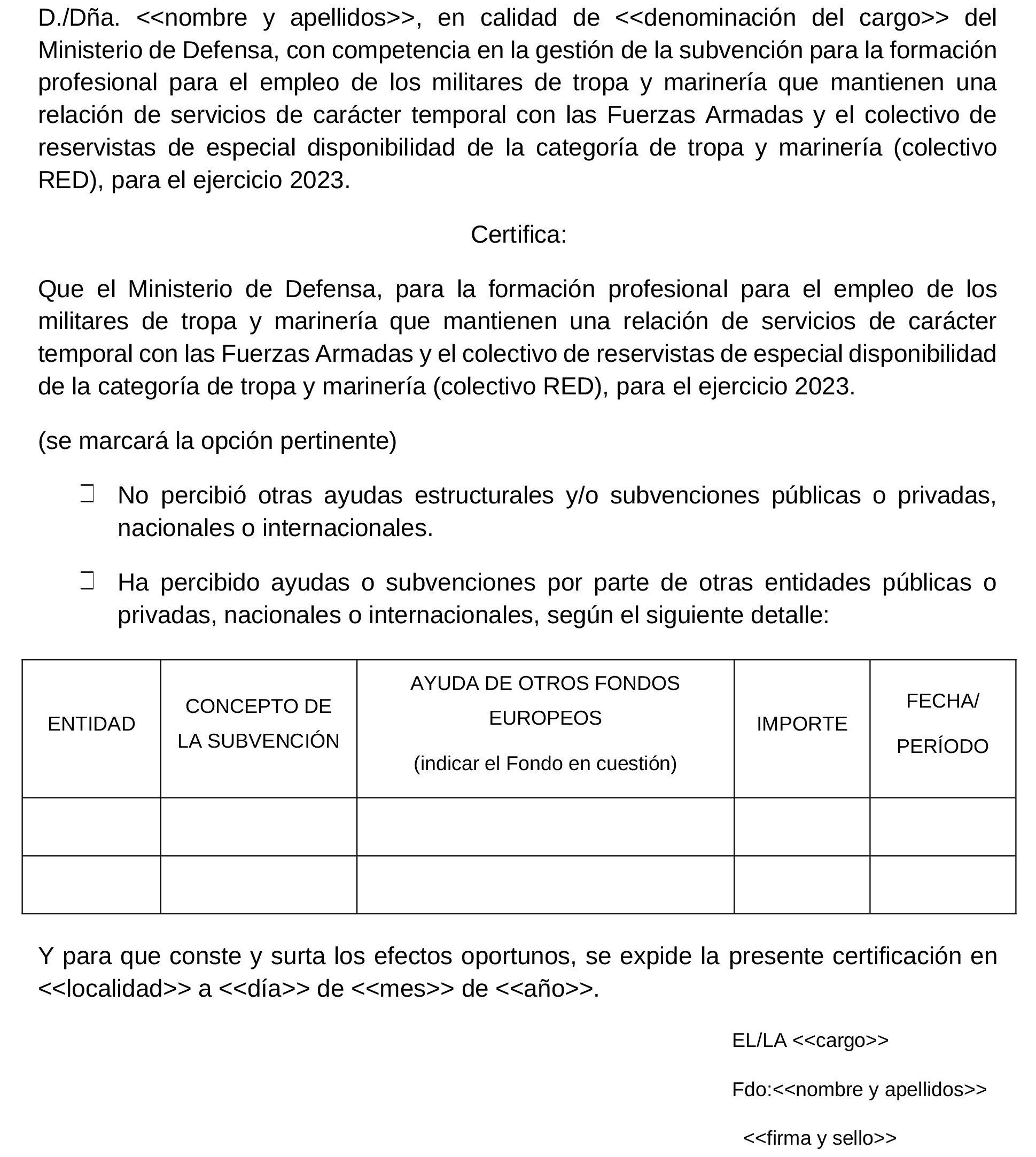

Esta subvención será compatible con aquellas que se puedan percibir para la misma finalidad, procedentes de cualquier administración o ente público o privado, nacional, de la Unión Europea o de Organismos Internacionales. El importe de las subvenciones en ningún caso podrá ser de tal cuantía que, aisladamente o en concurrencia con otras subvenciones, ayudas, ingresos o recursos, supere el coste de la actividad subvencionada.

El Ministerio de Defensa no estará obligado a la presentación de avales o garantías para responder, con carácter previo, de la correcta aplicación de las subvenciones.

1. El Ministerio de Defensa deberá justificar antes del 31 de marzo de 2024 los gastos derivados de la realización de las acciones a través de cuenta justificativa, conforme a lo previsto en la disposición adicional decimoquinta de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y el artículo 82 del Real Decreto 887/2006, de 21 julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Asimismo, se anexan al presente acuerdo las Instrucciones relativas a la justificación económica y técnica de las acciones de formación profesional de los militares de tropa y marinería que mantienen una relación de servicios de carácter temporal con las fuerzas armadas y los reservistas de especial disponibilidad procedentes de esta escala para el ejercicio 2023, de la Secretaría General de Formación Profesional.

La justificación de los créditos se presentará firmada por la autoridad competente mediante certificado digital, y estará formada por la siguiente documentación:

a) Certificados recogidos en las Instrucciones de justificación económica y técnica a las que se hace referencia en el párrafo anterior.

b) Memoria final de actuación justificativa del cumplimiento de las condiciones impuestas en la concesión de la subvención, con indicación de las actividades realizadas y de los resultados obtenidos.

c) Relación clasificada de los gastos e inversiones de la actividad, con identificación del acreedor y del documento, su importe, fecha de emisión y, en su caso, fecha de pago. En caso de que la subvención se otorgue con arreglo a un presupuesto estimado, se indicarán las desviaciones acaecidas.

Si la documentación presentada fuese insuficiente para considerar correctamente justificada la subvención concedida, la Secretaría General de Formación Profesional pondrá en conocimiento del Ministerio de Defensa las insuficiencias observadas para que en el plazo de diez días sean subsanadas.

El Ministerio de Defensa estará obligado a conservar, al menos durante un plazo de cuatro años, considerando, en su caso, la interrupción del plazo de prescripción del derecho de la Administración a reconocer o liquidar el reintegro de la subvención concedida, los justificantes de la realización de la actividad que fundamenta la concesión de la subvención, así como de la aplicación de los fondos recibidos, a efectos de las actuaciones de comprobación y control. El citado plazo se computará a partir del momento en que finalice el período establecido para presentar la citada justificación por parte del beneficiario. En el supuesto de acciones cofinanciadas con fondos comunitarios, se aplicará a este respecto lo que establezca la normativa comunitaria.

Si por razones de fuerza mayor tuvieran que suspenderse las acciones programadas en las Unidades del Ministerio de Defensa y no pudieran reanudarse, este justificará las horas impartidas, acreditando las causas de la suspensión. Podrán ser consideradas causas de fuerza mayor, entre otras, el nombramiento de alguno de los integrantes de las acciones formativas o de las Unidades que estén acreditadas como centros de formación, para participar en operaciones militares de paz o ejercicios, tanto de carácter internacional como nacional, que por su alto grado de incidencia impliquen la suspensión de las acciones formativas programadas.

En el supuesto de cofinanciación por fondos de la Unión Europea o supranacionales, a efectos de la justificación de la subvención recibida, será de aplicación la normativa comunitaria o supranacional y española correspondiente.

El Ministerio de Defensa, como beneficiario de la subvención, deberá someterse a los controles y auditorías de calidad de la formación según lo previsto en el artículo 27 de la Orden EFP/942/2022, de 23 de septiembre.

Asimismo, el Ministerio de Defensa se someterá a los procedimientos de comprobación y control que determine el Ministerio de Educación y Formación Profesional de acuerdo con los previstos en los artículos 44 a 51 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, así como a los que se establezcan en la resolución por la que se formalice la concesión.

Sin perjuicio de lo anterior, el Ministerio de Defensa habrá de someterse a cualesquiera otras actuaciones de comprobación y control que puedan realizar los órganos competentes, en particular, el ejercicio de la función interventora, el control financiero permanente y la auditoría pública, por parte de la Intervención General del Estado, a que se refieren los capítulos II, III y IV del título VI de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, así como al control fiscalizador del Tribunal de Cuentas.

El Ministerio de Defensa entregará al Ministerio de Educación y Formación Profesional un informe una vez finalizadas las acciones formativas aprobadas en la programación, en el que figuren fechas de inicio y fin de las acciones y horario; número total de acciones propuestas, suspendidos (en ese caso, justificación), impartidos; distribución por provincias y unidades; acciones formativas impartidas por familia profesional (número absoluto y porcentaje sobre el total), y por comunidades autónomas; distribución de alumnos por sexo, edad, nivel académico y nacionalidad; número de alumnos formados, y número de alumnos con evaluación positiva.

La verificación de la calidad, evaluación, seguimiento y control de las acciones formativas programadas y ejecutadas en las Unidades del Ministerio de Defensa, se llevará a efecto por las Unidades administrativas que determine el Ministerio de Educación y Formación Profesional. Para ello, en coordinación con los responsables de la Subdirección General de Reclutamiento y Desarrollo Profesional de Personal Militar y Reservistas de Especial Disponibilidad de la Dirección General de Reclutamiento y Enseñanza Militar, se programarán las visitas de seguimiento y control necesarias, siendo todas estas acciones de inspección y control imputables con cargo a la subvención concedida en los importes máximos establecidos por la normativa en vigor.

Una vez presentada la documentación para la justificación económica, se realizará por la Secretaría General de Formación Profesional la correspondiente comprobación formal para la liquidación de la subvención según lo previsto en el artículo 84 del Real Decreto 887/2006, de 21 de julio.

La revisión de las facturas o documentos de valor probatorio análogo que, en su caso, formen parte de la cuenta justificativa serán objeto de comprobación en los cuatro años siguientes. Para ello la Secretaría General de Formación Profesional comprobará a través de las técnicas de muestreo al uso, los justificantes de gasto y pago que estime oportunos para obtener una evidencia razonable sobre la adecuada aplicación de la subvención, requiriendo al Ministerio de Defensa la remisión de dichos justificantes.

Las partes se comprometen a cumplir, en los términos que sea de aplicación, lo establecido en el Reglamento (UE) 2016/679, del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento General de Protección de Datos, RGPD europeo), y en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y en las disposiciones de desarrollo que se dicten.

El Ministerio de Defensa y el Ministerio de Educación y Formación Profesional tienen la consideración de responsables de los tratamientos propios en que se incorporen datos personales que, respectivamente, se recaben de los alumnos. El acceso a los datos personales por una de las partes intervinientes en el acuerdo a los datos personales recabados por la otra parte, se hará en la condición de encargado de tratamiento de los datos personales, y única y exclusivamente conforme a la finalidad que derive del objeto del acuerdo. Los datos personales no se cederán ni se comunicarán a terceros, salvo cuando se cedan a encargado de tratamiento o cuando la cesión deba tener lugar conforme a la legalidad.

Los departamentos ministeriales intervinientes asumen que deben informar a los titulares de los datos personales de las características del tratamiento de los datos personales que, en el marco del acuerdo, se llevará a cabo; asumen que han de obtener el consentimiento de los titulares de los datos personales para llevar a efecto los tratamientos de los datos personales que sean consecuencia de las actuaciones previstas en el acuerdo, y también asumen las obligaciones derivadas de la obligación de implementar las oportunas medidas técnicas y organizativas, así como implementar el oportuno mecanismo que solvente las violaciones de la seguridad de los datos personales que puedan producirse; y asumen el tener que establecer el mecanismo de respuesta al ejercicio por parte de los titulares de los datos personales de los derechos derivados de la normativa de protección de datos personales.

Los datos personales que sean objeto de tratamiento con motivo del acuerdo se incorporarán a los Registros de Actividades de Tratamiento de cada una de las partes intervinientes, con la finalidad de gestionar la relación descrita en el acuerdo. Las partes intervinientes en el acuerdo se abstendrán de hacer ningún tipo de tratamiento de los datos personales que no sea estrictamente necesario para el cumplimiento de los fines del mismo. Los titulares de los datos personales podrán ejercitar ante el responsable o el encargado del tratamiento de los datos personales los derechos de acceso, rectificación, supresión y portabilidad de los datos personales, y de limitación u oposición al tratamiento.

Si las partes intervinientes en el acuerdo destinasen los datos personales que obtengan a consecuencia del mismo a otra finalidad, los comunicasen o utilizasen incumpliendo lo estipulado en el acuerdo o en la normativa de protección de datos personales, cada una de las partes intervinientes responderá de las responsabilidades que deriven de los daños y perjuicios que causen, a fin de garantizar al perjudicado la indemnización efectiva, sin perjuicio de lo previsto en el artículo 82.5 del RGPD europeo.

Las garantías que, en orden a los datos personales, se establecen tendrán validez durante la vigencia de este acuerdo y de sus prórrogas.

Como mecanismo de seguimiento, vigilancia y control de la ejecución del acuerdo y de los compromisos adquiridos y al objeto de garantizar la adecuada coordinación entre el Ministerio de Educación y Formación Profesional y el Ministerio de Defensa, se creará la Comisión Mixta para la coordinación y seguimiento de este acuerdo.

La Comisión Mixta estará compuesta por dos representantes del Ministerio de Educación y Formación Profesional y dos representantes del Ministerio de Defensa.

Por el Ministerio de Educación y Formación Profesional los representantes serán:

a) La Subdirectora General de Planificación y Gestión de la Formación Profesional.

b) Un/a funcionario/a con nivel 28 de puesto de trabajo, que actuará como Secretario/a.

Por parte del Ministerio de Defensa los representantes serán:

a) El Subdirector General de Reclutamiento y Desarrollo Profesional de Personal Militar y Reservistas de Especial Disponibilidad.

b) El Jefe de Área de Salidas Profesionales.

La Comisión Mixta estará presidida por la Subdirectora General de Planificación y Gestión de la Formación Profesional.

Los miembros de esta Comisión Mixta podrán acudir a las reuniones asistidos por cuantos técnicos se estimen necesarios con voz, pero sin voto.

En caso de ausencia, tanto la Presidenta como los demás integrantes de la Comisión Mixta, podrán ser sustituidos por las personas en quien delegue cada una de las partes.

La Comisión Mixta se reunirá al menos anualmente o, con carácter extraordinario, a petición de cualquiera de las partes.

Las funciones de la Comisión Mixta serán las siguientes:

a) Colaborar en la organización, planificación y preparación de las acciones a desarrollar, efectuando la correspondiente propuesta de programación.

b) Efectuar el seguimiento y evaluación de las acciones y de sus resultados, sin perjuicio de las competencias del Ministerio de Educación y Formación Profesional, en cuanto órgano encargado de la gestión de las acciones de formación profesional y concedente de subvenciones y ayudas públicas.

c) Determinar las normas de coordinación de todas aquellas visitas antes, durante y después de las acciones formativas, en función de lo establecido en la Orden EFP/942/2022, de 23 de septiembre, por la que se regula la oferta formativa del sistema de Formación Profesional en el ámbito laboral asociada al Catálogo Nacional de Cualificaciones Profesionales efectuada por las Administraciones competentes, se establecen bases reguladoras, así como las condiciones para su financiación

d) Estudiar nuevas fórmulas de colaboración entre ambas partes y proponer la realización de otras acciones en el marco del presente acuerdo.

e) Proponer la modificación o ampliación del acuerdo si cambiaran las normas o circunstancias en las que se basa o aparecieran otras nuevas.

f) Realizar una valoración del cumplimiento del acuerdo, tras el informe anual realizado por el Ministerio de Defensa.

g) Interpretar las dudas que puedan surgir como consecuencia del desarrollo del acuerdo.

h) Realizar las funciones que se le asignan en el resto del acuerdo.

En lo no regulado expresamente con arreglo a los apartados anteriores, se aplicará lo dispuesto en la sección 3.ª del capítulo II del título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Este acuerdo tiene naturaleza administrativa y queda excluido del régimen jurídico de convenios previsto en el capítulo VI, título preliminar, de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, conforme al artículo 48.9 de la citada ley. Al instrumentar la concesión de subvenciones, se rige por lo dispuesto en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, teniendo la consideración de acuerdo de terminación convencional.

La legalidad de este acuerdo se fundamenta en el artículo 72 de la Ley Orgánica 3/2022, de 31 de marzo, de Ordenación e Integración de la Formación Profesional, en el artículo 22.2.b) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones y en el artículo 66 del Reglamento de desarrollo de la Ley General de Subvenciones, aprobado mediante Real Decreto 887/2006, de 21 de julio.

En lo no regulado expresamente en este acuerdo, será de aplicación lo previsto con carácter general en la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y su normativa de desarrollo.

Las partes se comprometen a intentar resolver de manera amistosa cualquier desacuerdo que pudiera surgir en el desarrollo, interpretación o cumplimiento de este acuerdo, a través de la comisión mixta del acuerdo definida en la cláusula novena.

Las posibles controversias o discrepancias sobre la interpretación y cumplimiento del acuerdo, una vez agotada la vía de la comisión mixta prevista en la cláusula novena, habrán de ser resueltas por mutuo acuerdo de los sujetos intervinientes, siempre de conformidad con lo dispuesto tanto en la Ley 50/1997, de 27 de noviembre, del Gobierno, como en la propia LRJSP, así como en la Ley 52/1997, de 27 de noviembre, de Asistencia Jurídica al Estado e Instituciones Públicas.

Los eventuales incumplimientos graves de sus compromisos por las partes firmantes, tras el oportuno requerimiento fehaciente no atendido, supondrán que quede sin efecto la colaboración, sin perjuicio del cumplimiento hasta su finalización de las obligaciones inherentes a las acciones en curso y de la indemnización de los daños y perjuicios que, en su caso, se hayan irrogado. Dichas indemnizaciones se determinarán atendiendo al importe de la financiación atribuida a las acciones de responsabilidad de cada una de las partes.

Este acuerdo se extinguirá por el cumplimiento de las actuaciones que constituyen su objeto o por incurrir en causa de resolución.

Serán causas de resolución:

a) El transcurso del plazo de vigencia del acuerdo sin haberse acordado su prórroga.

b) El acuerdo unánime de todos los firmantes.

c) El incumplimiento de las obligaciones y compromisos asumidos por parte de alguno de los firmantes.

En este caso, cualquiera de las partes podrá notificar a la parte incumplidora un requerimiento para que cumpla en un determinado plazo con las obligaciones o compromisos que se consideran incumplidos. Este requerimiento será comunicado al presidente de la comisión mixta y a las demás partes firmantes.

Si trascurrido el plazo indicado en el requerimiento persistiera el incumplimiento, la parte que lo dirigió notificará a las partes firmantes la concurrencia de la causa de resolución y se entenderá resuelto el acuerdo. La resolución del acuerdo por esta causa podrá conllevar la indemnización de los perjuicios causados si así se hubiera previsto.

d) Por decisión judicial declaratoria de la nulidad del acuerdo.

e) Por cualquier otra causa distinta de las anteriores prevista en la normativa.

El presente acuerdo se perfecciona por la prestación del consentimiento de las partes, y resultará eficaz desde la fecha de su firma, extendiéndose sus efectos hasta el 31 de diciembre de 2023. Asimismo, será publicado en el «Boletín Oficial del Estado».

Y, en prueba de conformidad con cuanto antecede, firman las partes intervinientes el presente acuerdo.–Por el Ministerio de Defensa, la Subsecretaria de Defensa, Adoración Mateos Tejada.–Por el Ministerio de Educación y Formación Profesional, la Secretaria General de Formación Profesional, Clara Sanz López.

El objeto de este anexo es dictar las instrucciones de la Secretaría General de Formación Profesional para la justificación económica del ejercicio 2023, ejecutada con los créditos distribuidos en el presente acuerdo entre el Ministerio de Educación y Formación Profesional y el Ministerio de Defensa.

1. Acción subvencionable. El fin del acuerdo es la realización de acciones de formación profesional para el empleo, acreditables y vinculadas al Catálogo Nacional de Cualificaciones Profesionales que mejoren la cualificación y complementen los perfiles profesionales para la reincorporación al mundo laboral civil de los militares profesionales de tropa y marinería con una relación de servicios de carácter temporal y el colectivo RED, para el ejercicio 2023.

2. Módulos económicos máximo. Se atenderá a lo dispuesto en la cláusula cuarta, sobre financiación, del Acuerdo interdepartamental entre el Ministerio de Educación y Formación Profesional y el Ministerio de Defensa, para la formación profesional y el empleo de los militares de tropa y marinería que mantienen una relación de servicios de carácter temporal con las Fuerzas Armadas y el colectivo de reservistas de especial disponibilidad de la categoría de tropa y marinería (colectivo RED) para 2023 en lo referente al límite de los módulos económicos máximos aplicables a efectos de la determinación y justificación de las subvenciones.

3. Ejecución de las actividades formativas. El periodo de ejecución establecido para la realización de las acciones formativas comprende desde la aprobación de las acciones formativas por parte de la Subdirección General de Planificación y Gestión de la Formación Profesional hasta la finalización del acuerdo, es decir, hasta el 31 de diciembre de 2023.

4. Justificación de las actividades formativas. Según la cláusula sexta del acuerdo, el Ministerio de Defensa deberá justificar antes del 31 de marzo de 2024 los gastos derivados de la realización de las acciones de formación profesional para el empleo a través de cuenta justificativa, de acuerdo al artículo 30.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, el cual establece que la rendición de la cuenta justificativa se realizará, como máximo, en el plazo de tres meses desde la finalización del plazo para la realización de la actividad.

Sobre el contenido de la cuenta justificativa, se seguirá lo establecido en las presentes Instrucciones de justificación económica y técnica de la Secretaría General de formación Profesional, de acuerdo con el artículo 72, del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Para rellenar la documentación de justificación, cada responsable recibirá la documentación en formato Word y la plantilla de justificación de gasto en formato Excel. Los certificados requeridos deberán cumplimentarse y entregarse en firmados a través de la Plataforma ULISES.

La cuenta justificativa estará integrada por los siguientes documentos:

1. Documentación firmada por el gestor responsable de la subvención del Ministerio de Defensa:

1.a) Certificado de ingreso en contabilidad (modelo anexo I)

1.b) Certificado de no concurrencia de otras ayudas (modelo anexo II).

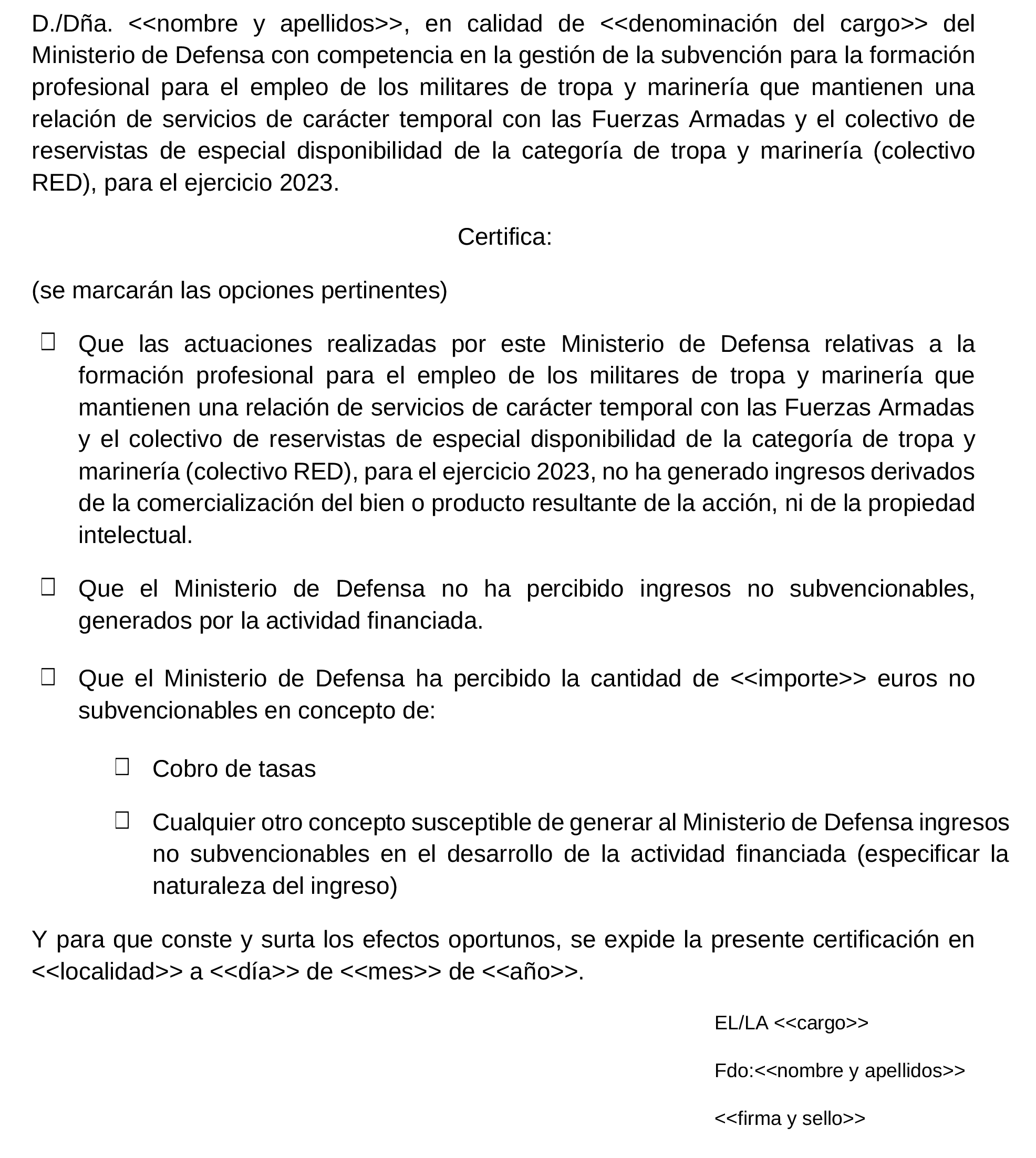

1.c) Certificado de ingresos adicionales (modelo anexo III).

1.d) Memoria final de actuación justificativa del cumplimiento de las condiciones impuestas en la concesión de la subvención, con indicación de las actividades realizadas y de los resultados obtenidos. Se aportará el modelo requerido denominado «Memoria final de actuación justificativa» (modelo anexo IV).

1.e) Certificado de remanentes y estado de ejecución, para indicar las desviaciones acaecidas respecto a la subvención recibida (modelo anexo V).

En el caso de remanentes positivos no aplicados, además se deberá aportar la carta de pago de reintegro al Tesoro Público (Modelo 069), sellado por la entidad bancaria. Para obtener el modelo 069 deberá ponerse en contacto con la Subdirección General de Planificación y Gestión de la Formación Profesional a la dirección de correo electrónico sg.pgfp@educacion.gob.es. Una vez verificado el pago efectivo a Tesoro Público por el órgano concedente, se iniciará el procedimiento de reintegro de los intereses de demora derivados del reintegro parcial del libramiento efectuado a la entidad beneficiaria.

1.f) Se enviará el acta final de evaluación de la acción formativa para hacer constar que se ha realizado la actividad y cumplido el objetivo para el que fue concedida la subvención.

2. Memoria económica justificativa del coste de las actividades realizadas, firmada digitalmente por el responsable de la unidad y por el gestor responsable de la subvención del Ministerio de Defensa, que contendrá la Relación clasificada de los gastos de la actividad, con identificación del acreedor y del documento, su importe, fecha de emisión y fecha de pago. Se enviará relleno y firmado digitalmente el fichero Excel justificativo de los gastos imputados.

Deberán remitirse la totalidad de los documentos justificativos del gasto, del pago y de la contabilidad, acreditativos de la ejecución del proyecto, que deberán corresponderse con gastos corrientes y/o de personal, pagados por el beneficio de la subvención recibida.

5. Gastos subvencionables. Los gastos subvencionables se regirán por lo dispuesto en el artículo 31 de la Ley 38/2003, de 17 de noviembre.

En general, se considera que los gastos que se han de justificar son subvencionables si:

– Se inscriben en el ámbito y los objetivos de las actuaciones relativas a la formación profesional para el empleo, vinculada al Catálogo Nacional de Cualificaciones Profesionales, que mejoren la cualificación y complementen los perfiles profesionales para la reincorporación al mundo laboral civil de los militares profesionales de tropa y marinería con una relación de servicios de carácter temporal y el colectivo RED, y sean necesarios para realizar dichas actuaciones y estén vinculados directamente con su ejecución.

– Han sido contraídos durante el periodo de ejecución establecido para la realización de las acciones formativas, pudiéndose además imputar, como gastos subvencionables, los costes indirectos correspondientes a la elaboración y presentación del programa de formación.

– Son razonables y cumplen el principio de buena gestión financiera. El coste de no podrá ser superior al valor de mercado.

– Responden a gastos reales, efectivamente realizados, pagados y acreditados mediante facturas o documentos contables de valor probatorio equivalente, y ser justificados.

– Son gastos corrientes y no de capital.

– En el caso de inversiones, solo se puede justificar las amortizaciones.

– Son pagados por el Ministerio de Defensa (la entidad beneficiaria) o, en su caso, por las entidades que participan en su ejecución, unidades militares que imparten la formación, si bien la responsabilidad de justificar los gastos ante el Ministerio de Educación y Formación Profesional es del Ministerio de Defensa que ha percibido los fondos.

En todo caso se consideran gastos subvencionables aquellos a los que den lugar a los costes directos y costes indirectos referidos en el apartado siguiente.

6. Distribución del gasto por su naturaleza económica. Los gastos subvencionables, según su naturaleza económica aparecen detallados en la siguiente tabla:

| Concepto | Subconcepto | |

|---|---|---|

| Gastos de personal | ||

| Personal. | Retribuciones netas. | |

| Cuotas, prestaciones y gastos sociales. | ||

| IRPF. | ||

| Otros (especificar). | ||

| Indemnizaciones por razón del servicio. | Asistencias netas. | |

| IRPF Asistencias. | ||

| Gastos distintos de los de personal | ||

| Indemnizaciones por razón del servicio. | ||

| Indemnizaciones por razón del servicio. | Dietas (alojamiento y manutención). | |

| Locomoción. | ||

| Gastos corrientes en bienes y servicios y amortizaciones. | ||

| Arrendamientos y cánones. | Arrendamiento de edificios y otras construcciones. | |

| Arrendamiento de elementos de transporte. | ||

| Arrendamiento de mobiliario y enseres. | ||

| Arrendamiento de sistemas para procesos de información. | ||

| Arrendamiento de otro inmovilizado material. | ||

| Reparaciones, mantenimiento y conservación. | Reparaciones, mantenimiento y conservación. | |

| Material, suministros y otros. | Material de oficina. | |

| Suministros. | ||

| Comunicaciones. | ||

| Transportes. | ||

| Primas de seguros. | ||

| Gastos diversos. | ||

| Trabajos realizados por otras empresas y profesionales. | ||

| Amortizaciones. | Cuotas anuales. | |

1. Costes directos.

1.a) Gastos de personal interno. Se incluyen como gastos de este apartado las retribuciones de los formadores, comprendiendo salarios, seguros sociales, dietas y gastos de locomoción, y, en general, todos los costes imputables en el ejercicio de las actividades de preparación, impartición, tutoría y evaluación a los participantes de las actividades formativas.

Se imputará por concepto de impartición el coste de las horas de personal dedicadas a la impartición de cada una de las acciones. Se incluirán exclusivamente los gastos relativos a los docentes incluidos en el documento de comunicación de inicio de la acción formativa y, en su caso, posteriores modificaciones. Se admitirá la participación de más de un formador por grupo simultáneamente, siempre que se justifique la necesidad mediante memoria explicativa del beneficiario. El número de horas admisibles para impartición en formación presencial se limitará a las horas de duración de dicha impartición.

Se imputará por el concepto de Preparación, tutorías y evaluación el coste de las horas de personal propio dedicadas a la preparación de clases, tutorías y evaluación de la impartición de las acciones formativas. El personal cuyo coste se imputa en concepto de preparación deberá figurar como formador en la acción. Se podrá imputar, en concepto de preparación, tutorías y evaluación, un límite máximo del 20 por ciento de las horas de impartición, con la debida justificación. Asimismo, los costes del personal imputado deben estar en valor de mercado e imputados de forma proporcionada de acuerdo a la naturaleza de la acción formativa objeto de subvención. No se subvencionará un coste/hora superior al coste/hora de los formadores para el personal imputado en este apartado. El personal imputado en este epígrafe no podrá ser imputado como personal de apoyo de los costes indirectos en una misma acción formativa.

En su caso también se podrá imputar en concepto de elaboración de material didáctico los costes derivados de las horas de personal propio dedicadas a la elaboración del material didáctico. El coste de elaboración de material deberá estar justificado en función del material elaborado, los contenidos del mismo y la duración de la acción formativa. Se admitirá la imputación de aquellos manuales cuyos contenidos estén detallados en la programación didáctica. La admisión de la elaboración de manuales y/o materiales existentes en el mercado se deberá justificar mediante memoria explicativa del beneficiario, en caso de personal propio.

Se podrá imputar en el concepto costes de personal, no formador, que realiza tareas de apoyo técnico para el seguimiento del proceso de aprendizaje, asesoramiento y orientación del alumno un límite máximo del 20 por ciento de las horas de impartición, con la debida justificación. Cuando la duración de la formación impartida sea inferior a cien horas este límite no se calculará sobre las horas del curso, si no sobre cien horas. Asimismo, los costes del personal imputado deben estar en valor de mercado e imputados de forma proporcionada de acuerdo a la naturaleza de la acción formativa objeto de subvención. El personal imputado en este epígrafe no podrá serlo como personal de apoyo de los costes indirectos en una misma acción formativa.

En ningún caso, el número de horas imputadas podrá ser superior a la jornada laboral establecida por la normativa vigente.

Estos gastos deberán presentarse debidamente desglosados por horas dedicadas a la actividad que se imputen.

Para la justificación de los costes de personal interno se deberá aportar los siguientes justificantes retributivos:

– Copia de los justificantes retributivos (nóminas).

– Copia de los certificados de retención de IRPF o copia del Modelo 190 de declaración anual de IRPF.

– Copia de los modelos RLC (Relación de Liquidación de Trabajadores) y RNT (Relación Nominal de Trabajadores) de la Seguridad Social.

La implicación del personal en la o las operaciones podrá ser plena (con una dedicación del 100 % de la jornada de trabajo) o parcial (en cuyo caso se establecerá por escrito el porcentaje de su jornada de trabajo destinado a las actividades de la operación). Para el cálculo de imputación parcial se tendrá en cuenta el número de días naturales en el mes. En este sentido, para asegurar una correcta imputación de gastos de personal a tiempo parcial, con pista de auditoría adecuada, deberá existir un nexo evidente con la operación y un mecanismo de reparto exacto para dichos gastos: partes de trabajo, tarjetas de tiempo o registros horarios.

Para el cálculo de los costes de personal se tendrá en cuenta únicamente el tiempo efectivo, dedicado a la operación, incluyéndose:

– Vacaciones y días de libre disposición.

– Tiempo de asistencia a cursos de formación relacionados con el puesto de trabajo, siempre y cuando su desempeño tenga conexión con la operación.

En el caso de dedicación parcial a la operación, las vacaciones y días de libre disposición se deberán imputar a prorrata entre el tiempo total trabajado y el tiempo dedicado a dicha operación.

1.b) Gastos de personal externo. Se tendrá en consideración que:

– La ejecución de las acciones formativas será realizada directamente por la entidad beneficiaria, sin que pueda subcontratarla con terceros. No considerándose subcontratación la contratación del personal docente, contratación de personas físicas, para la impartición de la formación subvencionada por parte del beneficiario.

– La realización de la evaluación se podrá encomendar a un tercero de acuerdo a lo siguiente:

• En el caso de que se contrate a un tercero la totalidad de la actividad de evaluación, se considerará que se trata de subcontratación. En este caso, será de aplicación el artículo 29 de la Ley 38/2003, de 17 de noviembre.

• Si el beneficiario lleva a cabo parte de las actividades de evaluación con sus propios medios y se contrata a un tercero para llevar a cabo otra parte de dichas actividades, se considerará que se ha contratado un servicio. En este supuesto se deberá estar a lo previsto en el artículo 31.3 de la Ley 38/2003, de 17 de noviembre.

El beneficiario deberá contar con medios propios para las funciones de programación y coordinación del programa de formación, asumiendo, en todo caso, la responsabilidad de la ejecución de la actividad subvencionada frente al MEFP, debiendo asegurar el desarrollo satisfactorio de las funciones de los organismos de seguimiento y control.

Se incluyen, por tanto, como gastos de este apartado las retribuciones de los formadores, comprendiendo salarios, seguros sociales, dietas y gastos de locomoción, en el supuesto de contratación laboral, y gastos de contratación, en el supuesto de contrato de servicios y, en general, todos los costes imputables en el ejercicio de las actividades de preparación, impartición, tutoría y evaluación a los participantes de las actividades formativas.

Se imputará por concepto de impartición el coste de las horas de personal dedicadas a la impartición de cada una de las acciones. Se incluirán exclusivamente los gastos relativos a los docentes incluidos en el documento de comunicación de inicio de la acción formativa y, en su caso, posteriores modificaciones. Se admitirá la participación de más de un formador por grupo simultáneamente, siempre que se justifique la necesidad mediante memoria explicativa del beneficiario. El número de horas admisibles para impartición en formación presencial se limitará a las horas de duración de dicha impartición.

Se imputará por el concepto de preparación, tutorías y evaluación el coste de las horas de personal externo dedicadas a la preparación de clases, tutorías y evaluación de la impartición de las acciones formativas. El personal cuyo coste se imputa en concepto de preparación deberá figurar como formador en la acción. Se podrá imputar, en concepto de preparación, tutorías y evaluación, un límite máximo del 20 por ciento de las horas de impartición, con la debida justificación. Asimismo, los costes del personal imputado deben estar en valor de mercado e imputados de forma proporcionada de acuerdo a la naturaleza de la acción formativa objeto de subvención. No se subvencionará un coste/hora superior al coste/hora de los formadores para el personal imputado en este apartado. El personal imputado en este epígrafe no podrá ser imputado como personal de apoyo de los costes indirectos en una misma acción formativa.

En su caso también se podrá imputar en concepto de elaboración de material didáctico los costes derivados de las horas de personal propio dedicadas a la elaboración del material didáctico. El coste de elaboración de material deberá estar justificado en función del material elaborado, los contenidos del mismo y la duración de la acción formativa. Se admitirá la imputación de aquellos manuales cuyos contenidos estén detallados en la programación didáctica. La admisión de la elaboración de manuales y/o materiales existentes en el mercado se deberá justificar mediante memoria explicativa del proveedor.

Se podrá imputar en el concepto costes de personal, no formador, que realiza tareas de apoyo técnico para el seguimiento del proceso de aprendizaje, asesoramiento y orientación del alumno un límite máximo del 20 por ciento de las horas de impartición, con la debida justificación. Cuando la duración de la formación impartida sea inferior a 100 horas este límite no se calculará sobre las horas del curso, si no sobre cien horas. Asimismo, los costes del personal imputado deben estar en valor de mercado e imputados de forma proporcionada de acuerdo a la naturaleza de la acción formativa objeto de subvención. El personal imputado en este epígrafe no podrá serlo como personal de apoyo de los costes indirectos en una misma acción formativa.

En ningún caso, el número de horas imputadas podrá ser superior a la jornada laboral establecida en la normativa vigente.

Estos gastos deberán presentarse debidamente desglosados por horas dedicadas a la actividad que se imputen. Para la justificación de los costes de personal externo se deberá aportar los siguientes justificantes retributivos:

– Copia del contrato de la persona trabajadora en el que figure información sobre la duración del mismo, las horas trabajadas, y la actividad para la que se le contrata. En el caso de que se compruebe la contratación exclusiva para formación dentro del programa de formación financiado, se aceptará el coste total que supone la contratación en el período de ejecución de las acciones en las que participe.

– Certificado de haberes individual o conjunto, con los siguientes requisitos: firma original del representante legal, apellidos, nombre y NIF de las personas trabajadoras, retribución bruta anual y seguridad social a cargo de la empresa, si es el caso.

– Copia de los justificantes retributivos (nóminas).

– Copia de los certificados de retención de IRPF o copia del Modelo 190 de declaración anual de IRPF.

– Copia de los modelos RLC (Relación de Liquidación de Trabajadores) y RNT (Relación Nominal de Trabajadores) de la Seguridad Social.

1.c) Gastos de amortización. Se consideran elementos amortizables los siguientes: aplicaciones informáticas, maquinaria, utillaje, mobiliario y enseres, equipos para procesos de información, elementos de transporte, edificios y construcciones y plataformas tecnológicas. Como regla general, la adquisición de licencias de una aplicación informática necesarias para desarrollar la acción formativa podrá ser imputada como coste directo admitiéndose su coste de amortización.

El coste de amortización imputado deberá ajustarse a los límites recogidos para cada elemento amortizable en las tablas oficiales de coeficientes máximos de amortización establecidos en el Reglamento del Impuesto de Sociedades (Real Decreto 634/2015, de 10 de julio). La amortización anual del elemento se obtiene de la aplicación del porcentaje de amortización al precio de adquisición del bien.

El cálculo del tiempo de amortización deberá realizarse teniendo en cuenta el número de horas de duración de la acción formativa y el número de horas anuales de trabajo establecidas en el programa de formación aplicable a la entidad beneficiaria. El número de horas anuales trabajadas establecidas en la normativa vigente.

Se podrán imputar en el concepto equipos didácticos y plataformas tecnológicas, los costes de alquiler, arrendamiento financiero, excluidos sus intereses, o amortización de equipos didácticos y plataformas tecnológicas utilizados en el desarrollo de la acción formativa. El coste imputable será el correspondiente al período de ejecución certificado de cada grupo. Los gastos de amortización deberán presentarse debidamente desglosados por actividad formativa y se imputarán por el número de participantes en el caso de uso individual de los equipos o plataformas.

El coste de amortización imputable será el resultado de multiplicar el coste/hora por el número de horas certificadas para la acción formativa en la que se esté utilizando el elemento amortizable.

Respecto a las aulas, talleres y demás superficies utilizadas en el desarrollo de la formación: En el caso de que los mismos sean de titularidad de terceras personas deberán haber sido acreditados a través del correspondiente Registro de Entidades de Formación, debiendo aportarse dicha acreditación junto con el contrato o acuerdo de disponibilidad. Se imputarán por este concepto los costes de amortización, alquiler o arrendamiento financiero, excluidos sus intereses, de aulas, talleres y demás superficies utilizadas en el desarrollo del programa de formación. El coste imputable de amortización de inmuebles se calculará en función de su utilización efectiva y de los metros cuadrados utilizados.

Los gastos de amortización deberán presentarse debidamente desglosados por actividad formativa y se imputarán por el periodo de duración de la acción.

En todo caso, se aplicarán los coeficientes máximos de amortización anual fijados en el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto de Sociedades.

1.d) Gastos corrientes: Material y suministros. Se imputarán en concepto de adquisición de medios y materiales didácticos y bienes consumibles, los costes de adquisición de medios y materiales didácticos, así como los gastos en bienes consumibles utilizados en el desarrollo de la acción formativa, incluido el material de protección y seguridad. Estos gastos deberán presentarse debidamente desglosados por actividad formativa y se imputarán por el número de participantes en el caso de uso individual de los equipos o plataformas. El número de unidades facturadas debe corresponderse con el número de personas participantes certificados en el grupo formativo; asimismo, el tipo de material fungible y el número de consumibles entregado a las personas participantes deberá ser razonable en función de los contenidos de la acción formativa y de la duración de la misma. En el caso de la adquisición de manuales, o licencias de uso de la plataforma, se admitirá un 10 por ciento más de las personas participantes certificadas por acción formativa y los correspondientes a los formadores de la misma.

1.e) Gastos corrientes. Arrendamientos financiero y cánones. En el caso de que la justificación del gasto se documente a través de una operación de arrendamiento financiero, el coste imputado no incluirá los gastos correspondientes a gastos bancarios ni impuestos, ni superará el valor comercial neto del bien arrendado. Asimismo, el coste de la operación del arrendamiento financiero no debe ser superior al coste que habría supuesto el alquiler del mismo bien, en caso de que exista la posibilidad de alquiler.

1.f) Gastos corrientes. Primas de seguros. Se imputará por este concepto el coste correspondiente al seguro de accidentes, daños a terceros y/o responsabilidad civil de las personas participantes. La imputación del coste se realizará por el número de personas participantes y por el período de ejecución certificado de cada acción y deberán venir desglosados por actividad formativa.

1.g) Gastos corrientes. Transporte, manutención y alojamiento. Se imputarán por este concepto los gastos de transporte, manutención y alojamiento del alumnado de la actividad formativa y del personal necesario para llevar a cabo la misma. Se deberá certificar dichos desplazamientos, admitirán los desplazamientos de los trabajadores ocupados certificadas, siendo necesario adjuntar la relación nominal de las personas participantes cuyo gasto se imputa. Asimismo, el personal descrito en el apartado debe constar en el documento correspondiente. En la imputación de este tipo de gastos, deberán aplicarse los límites fijados en la Orden EHA/3771/2005, de 2 de diciembre, por la que se revisa la cuantía de los gastos de locomoción y de las dietas en el Impuesto sobre la Renta de las Personas Físicas.

Estos gastos deberán presentarse debidamente desglosados por actividad formativa y su imputación se hará por el número de participantes.

1.h) Gastos corrientes. Costes de evaluación de la calidad de la formación. Se podrá destinar hasta un 5 % de la subvención concedida a la realización de actuaciones de evaluación y control de la calidad de la formación que ejecuten. Se imputarán por este concepto los siguientes costes:

– Coste de las horas de personal propio y/o facturación externa, relativos a la evaluación de la calidad de la formación.

– Costes del gasto de material utilizado para la evaluación de la calidad.

– Costes de alquiler, arrendamiento financiero o amortización de equipos.

– Costes de alquiler o de amortización de aulas, talleres y demás superficies utilizadas en la evaluación de la calidad de la formación.

– Costes derivados del transporte, manutención y alojamiento del personal encargado de realizar la evaluación de la calidad de la formación.

– Costes relacionados con la ejecución de cuestionarios telefónicos.

1.i) Gastos corrientes: Publicidad y difusión. Se imputarán por este concepto los costes de publicidad necesarios tanto para la organización del programa de formación como para su difusión y captación de alumnos. En el caso de gastos de publicidad se aportará copia del soporte publicitario que permita comprobar que se ha hecho mención al Ministerio de Educación y Formación Profesional.

Cuando se trate de gastos de publicidad y difusión en relación con el programa de formación en su conjunto, se deberá distribuir el gasto por acción formativa.

2. Costes indirectos. De conformidad con el artículo 31.9 de la Ley General de Subvenciones, estos costes habrán de imputarse por el beneficiario a la actividad subvencionada en la parte que razonablemente corresponda de acuerdo con principios y normas de contabilidad generalmente admitidas y, en todo caso, en la medida en que tales costes correspondan al período en que efectivamente se realiza la actividad.

Los costes indirectos no podrán superar el 10 por ciento de los costes de la actividad formativa realizada y justificada.

Estos costes deberán ser justificados.

Se imputarán como costes indirectos: la luz, agua, calefacción, telefonía, conexión telemática, mensajería, correo, limpieza y vigilancia y otros costes, siempre que estén asociados a la ejecución de la actividad formativa. No se podrán incluir los gastos de reparación de instalaciones o equipos.

Estos costes indirectos se repartirán entre las acciones del programa de formación según el método de reparto elegido, que deberá ser justificado y detallado el cálculo. Cuando los costes indirectos se correspondan con amortización de material inventariable dedicado a la gestión del programa de formación, se deberán acompañar de los soportes justificativos correspondientes, con una explicación pormenorizada de las actividades para las que se utilizaron dichos elementos y el tiempo empleado.

7. Gastos no subvencionables. En ningún caso podrán ser subvencionables aquellos que no guarden relación directa con la actividad objeto de la subvención, y en particular:

– Las inversiones en inmovilizado material e inmovilizado intangible, según se definen en el cuadro de cuentas del Plan General de Contabilidad Pública aprobado por la Orden EHA/1037/2010, de 13 de abril.

– La compra o desarrollo de aplicaciones informáticas cuando su tratamiento contable sea el propio de una inversión.

– Impuesto sobre el valor añadido, así como tributos y tasas, de tipo nacional, autonómico o local, cuando sean recuperables conforme a la legislación aplicable, es decir, que no sean real y definitivamente soportados por el beneficiario, entendiendo por tales aquellos que puedan repercutirse, recuperarse o compensarse por cualquier medio.

– Gastos derivados de préstamos o créditos, así como los de apertura y mantenimiento de cuentas corrientes.

– Intereses deudores de las cuentas bancarias.

– Intereses de mora, recargos y sanciones administrativas y penales.

– Gastos derivados de procedimientos judiciales.

8. Soportes justificativos. Los costes se justificarán con facturas o documentos de valor probatorio equivalente en el tráfico jurídico mercantil o con eficacia administrativa.

Los interesados se responsabilizarán de la veracidad de los documentos que presenten, de acuerdo con el artículo 28.7 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

El artículo 14.1.g) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, establece que, los beneficiarios están obligados a conservar los documentos justificativos de la aplicación de los fondos recibidos, en tanto que puedan ser objeto de las actuaciones de comprobación y control.

El beneficiario de la subvención estará obligado a conservar, al menos durante un plazo de cuatro años a partir del momento en que finalice el período establecido para presentar la justificación, los justificantes de la realización de la actividad que fundamenta la concesión de la subvención así como de la aplicación de los fondos recibidos, a efectos de las actuaciones de comprobación y control, considerando, en su caso, la interrupción del plazo de prescripción del derecho de la administración a reconocer o liquidar el reintegro de la subvención concedida.

En el supuesto de acciones cofinanciadas con fondos comunitarios, se aplicará a este respecto lo que establezca la normativa comunitaria.

La Subdirección General de Planificación y Gestión de la Formación Profesional, comprobará a través de las técnicas de muestreo al uso, los justificantes que estime oportunos para obtener una evidencia razonable sobre la adecuada aplicación de la subvención, requiriendo al beneficiario la remisión de los justificantes de gasto que estime oportunos.

El incumplimiento de los requisitos establecidos en la normativa de aplicación, dará lugar a la obligación de devolver total o parcialmente el crédito recibido, junto con los intereses de demora que puedan corresponder, mediante tramitación de procedimiento de reintegro.

A continuación, se describen los requisitos formales y de contenido específicos que deben cumplir cada uno de los soportes justificativos:

a) Facturas. Tienen que describir la operación de forma detallada, desglosando todos los conceptos e indicando el precio de cada uno.

Para el caso de servicios prestados a un colectivo la factura correspondiente se debe de acompañar de una relación de los participantes y se debe de motivar la oportunidad del gasto. Asimismo, la factura debe contener el número de servicios ofrecidos, en cada uno de los días a que se refiere.

No se considerarán válidas a efectos de justificación las facturas emitidas a persona jurídica distinta del beneficiario.

Las facturas, que se corresponderán con gastos efectivamente realizados, deberán observar los requisitos formales establecidos en el artículo 6 del Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el reglamento por el que se regulan las obligaciones de facturación.

Las facturas han de contener:

– Número y, en su caso, serie.

– Fecha de su expedición.

– Nombre y apellidos, razón o denominación social completa tanto del obligado a expedir factura como del destinatario de la operación.

– Número de Identificación Fiscal y domicilio tanto del expedidor como del receptor.

– Descripción de la operación, consignándose todos los datos necesarios para la determinación de la base imponible del IVA así como el tipo tributario y la cuota repercutida cuando la operación esté sujeta y no exenta de dicho impuesto. Si la factura comprende entrega de bienes o servicios sujetos a tipos impositivos diferentes en este impuesto, deberá diferenciarse la parte de la operación sujeta a cada tipo. La cuota tributaria que, en su caso, se repercuta deberá consignarse por separado. Si la operación está exenta de IVA se tiene que indicar que la operación está exenta.

– La fecha en que se hayan efectuado las operaciones que se documentan o en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura.

En el caso de que el proveedor no esté obligado a emitir factura, por no ser empresario o profesional, se podrán acreditar las operaciones mediante los medios de prueba admitidos en derecho, siempre que conste la identidad de ambas partes (incluyendo razón social y NIF), naturaleza de la operación, precio, condiciones y fecha de realización de la misma. A este respecto, dependiendo de la naturaleza del destinatario de los bienes y servicios, se distinguen las siguientes opciones:

– Si el destinatario es empresario, este debe emitir factura al efecto (autofactura), que deberá estar firmada por el prestador del servicio e incluir los mismos datos que se exigen a una factura.

– Se entiende por autofactura, la factura comercial que genera y envía el cliente a su proveedor. A pesar de ello, el sentido fiscal es el mismo que el de cualquier factura y se considera emisor de la factura al proveedor y receptor al cliente.

– Si el destinatario no es empresario, mediante los medios de prueba admitidos en derecho.

Los empresarios y profesionales o sujetos pasivos solo podrán expedir un original de cada factura o documento sustitutivo (artículo 14 del Real Decreto 1619/2012).

Por otro lado, la rectificación de una factura o documento sustitutivo se admitirá en los términos establecidos en la normativa (Real Decreto 1619/2012, ya citado) y deberá hacer constar los datos identificativos de la factura o documento sustitutivo rectificado.

En el caso de que la factura recibida por la entidad beneficiaria no contenga toda la información necesaria, para la aclaración de su contenido (fechas de impartición, concepto, horas, número de personas participantes…) será suficiente con la emisión por parte del proveedor de un anexo, firmado y sellado, a dicha factura donde se especifiquen los datos omitidos o corregidos.

En cuanto a la remisión electrónica de las facturas o documentos sustitutivos se estará a lo recogido en el Real Decreto 1619/2012 y en la Orden EHA/962/2007, de 10 de abril, sobre determinadas disposiciones sobre facturación electrónica y conservación electrónica de facturas.

b) Facturas simplificadas. Según los términos establecidos en el artículo 4.1 del Real Decreto 1619/2012 las facturas podrán ser sustituidas por facturas simplificadas y copia de éstas en cualquiera de los siguientes supuestos:

– Cuando su importe no exceda de 400 euros, Impuesto sobre el Valor Añadido incluido.

– Cuando deba expedirse una factura rectificativa.

Sin perjuicio de lo anterior, los empresarios o profesionales podrán igualmente expedir factura simplificada y copia de esta cuando su importe no exceda de 3.000 euros, Impuesto sobre el Valor Añadido incluido, en las operaciones que se describen en el citado artículo 4.2 del Real Decreto 1619/2012.

Las facturas simplificadas contendrán, al menos, los datos o requisitos enumerados en el artículo 7 del Real Decreto 1619/2012.

c) Recibís. Los recibís deberán ser emitidos por personas físicas y, únicamente, se admitirán cuando el servicio prestado no sea habitual ni continuado en el tiempo.

Deberán reunir unos mínimos requisitos formales:

– Identificación de emisor y receptor y, al menos, NIF del receptor.

– Firma del receptor.

– Fecha.

– Concepto detallado de la prestación.

d) Hojas de autoliquidación. Los gastos de desplazamiento, manutención y alojamiento podrán acreditarse mediante hojas de autoliquidación de gastos de los formadores y/o tutores-formadores y coordinadores de formación, personal de apoyo o personas participantes en las que figuren los datos identificativos de la entidad beneficiaria, del receptor del importe, la firma del receptor del importe, detalle y motivo de los desplazamientos y la fecha de los mismos.

La documentación que justifica el gasto recogido en la hoja de autoliquidación deberá estar a disposición de la Subdirección General de Planificación y Gestión de la Formación Profesional en caso de que sea requerida.

En todo caso, se aplicarán los límites fiscales fijados en el Real Decreto 633/2015, de 10 de julio, por el que se modifica el Reglamento sobre la Renta de las Personas Físicas aprobado por el Real Decreto 439/2007, de 30 de marzo.

e) Otros justificantes: