Agencia Estatal Boletín Oficial del Estado

Con fecha 5 de septiembre se ha suscrito adenda modificativa del Convenio entre el Ministerio de Agricultura, Pesca y Alimentación y la Sociedad Anónima Estatal de Caución Agraria, con el objeto de modificar la cláusula primera e incorporar un nuevo anexo, el anexo III, que incluye las líneas específicas de financiación (condiciones para la financiación de proyectos de inversión del Plan de Recuperación, Transformación y Resiliencia) para el reafianzamiento de las actividades/activos objeto de inversión.

Madrid, 8 de septiembre de 2023.–El Director General de Ordenación Pesquera y Acuicultura, Ignacio Gandarias Serrano.

Madrid, 5 de septiembre de 2023.

REUNIDOS

De una parte, don Luis Planas Puchades, Ministro de Agricultura, Pesca y Alimentación, en virtud del Real Decreto 8/2020, de 12 de enero, por el que se nombran Ministros del Gobierno, de acuerdo con las facultades que le atribuye el artículo 61 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

De otra parte, don Pablo Pombo González, Presidente de la Sociedad Anónima Estatal de Caución Agraria, S.M.E, en virtud del nombramiento realizado por la Junta general de accionistas y por el Consejo de Administración de la sociedad en su reunión celebrada el 6 de mayo de 2020, con domicilio en la calle Jorge Juan, 19, Madrid, en representación de la misma, haciendo uso de los poderes conferidos mediante escritura de fecha 18 de mayo de 2020, ante el Notario don Manuel Soler Lluch, con el número 705 de su protocolo.

Ambas partes se reconocen competencia y capacidad para formalizar la presente adenda.

EXPONEN

Que al Ministerio de Agricultura, Pesca y Alimentación (MAPA), de conformidad con el Real Decreto 430/2020, de 3 de marzo, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, y por el que se modifica el Real Decreto 139/2020, de 28 de enero, por el que se establece la estructura orgánica básica de los departamentos ministeriales, le corresponden, entre otras, las competencias sobre planificación y ejecución de la política en materia de pesca marítima en aguas exteriores y acuicultura, de ordenación básica del sector pesquero, la gestión y la coordinación de los fondos comunitarios destinados a la pesca y la acuicultura, de bases de la comercialización y transformación de los productos pesqueros, y la participación en la planificación de la política de investigación en materia de pesca y acuicultura. Dichas competencias serán ejercidas por la Secretaría General de Pesca, bajo la superior dirección del Ministro de Agricultura, Pesca y Alimentación, de conformidad con lo establecido en el artículo 7 del Real Decreto 430/2020, de 3 de marzo.

Que la Sociedad Anónima Estatal de Caución Agraria (SAECA), de conformidad con el artículo 2 de sus Estatutos, tiene por objeto la prestación de avales y fianzas para garantizar ante cualquier persona física o jurídica, pública o privada, las operaciones de crédito correspondientes a los sectores agrario, forestal, pesquero y agroalimentario y, en general, para todas aquellas actividades que redunden directa o indirectamente en la mejora del medio rural.

El objeto social expresado ejercido por la Sociedad desde el momento de su constitución, el 24 de marzo de 1988, ha reportado una gran experiencia y especialización en el ámbito de la cobertura de garantía a los empresarios del sector en operaciones de crédito para el desarrollo de sus actividades.

Que se encuentra en vigor el convenio suscrito por ambas Partes el pasado 24 de junio de 2021, y que fue publicado el 7 de julio del 2021 en el «Boletín Oficial del Estado» por Resolución de 2 de julio de 2021, de la Dirección General de Ordenación Pesquera y Acuicultura, cuya cláusula vigésima prevé la modificación por mutuo acuerdo de las partes antes de su finalización, habiendo sido modificado mediante adenda de 26 de abril de 2022, publicada en el «Boletín Oficial del Estado» del día 20 de mayo de 2022.

Que la Comisión de Seguimiento prevista en la cláusula decimonovena del convenio ha validado las Líneas específicas de Financiación que se aplicarán a aquellas actuaciones objeto de reafianzamiento relacionadas con medidas de fomento para el desarrollo sostenible de la pesca y medidas de fomento de la digitalización de la pesca, la acuicultura y del sector comercializador y transformador.

Resulta necesario incluir estas Líneas de financiación en el convenio ya que desarrollan su objeto y el proceso de obtención del reafianzamiento, añadiéndose al convenio como bases reguladoras de estas ayudas al sector. Estas ayudas están condicionadas al cumplimiento de normas y requisitos a los que deberán someterse tanto las Partes como los solicitantes.

En virtud de lo expuesto, ambas partes, acuerdan suscribir la presente adenda de modificación del convenio de 24 de julio de 2021, que se regirá por las siguientes

CLÁUSULAS

El objeto de esta segunda adenda es modificar el convenio de 24 de julio de 2021 (modificado por adenda de 26 de abril de 2022), con la incorporación de un nuevo anexo, el anexo III, que incluye las líneas específicas de financiación (condiciones para la financiación de proyectos de inversión del Plan de Recuperación Transformación y Resiliencia) para el reafianzamiento de las actividades/activos objeto de inversión.

En el nuevo anexo III se contemplan las actuaciones que podrán ser objeto de reafianzamiento, así como las normas y requisitos a los que deberán someterse las partes y los solicitantes de estas ayudas.

Se añade un nuevo apartado 2 bis, con la siguiente redacción:

«Podrán ser consideradas inversiones objeto de reafianzamiento las siguientes medidas:

Medidas de fomento para el desarrollo sostenible de la pesca: (inversiones en materia de seguridad, salud, higiene, condiciones laborales y eficiencia energética), así como Valor añadido, calidad de los productos, búsqueda de nuevos productos y presentaciones y utilización de las capturas no deseadas.

Medidas de fomento de la digitalización de la pesca, acuicultura y del sector comercializador y transformador, así como la optimización de procesos y trazabilidad.

Las líneas de financiación, previstas para cada uno de los sectores beneficiarios, y a las que se refieren de modo general las cláusulas cuarta, sexta, séptima, octava y décima del presente convenio, quedan detalladas en el anexo III, en el que se incluyen los proyectos objeto de reafianzamiento, así como los requisitos necesarios a cumplir por los beneficiarios, de conformidad con lo previsto en este convenio.»

Se añade un nuevo anexo al convenio denominado: Anexo III, Líneas de Financiación (condiciones para la financiación de proyectos de inversión del Plan de Recuperación Transformación y Resiliencia).

La presente adenda de modificación se perfecciona por el consentimiento de las partes manifestado mediante su firma, y será inscrita en el Registro de Convenios y Encomiendas del Sector Público Estatal (RCESPE), y se publicará en el «Boletín Oficial del Estado».

Para la debida constancia de lo convenido se firma electrónicamente el presente documento.–El Ministro de Agricultura, Pesca y Alimentación, Luis Planas Puchades.–El Presidente de la Sociedad Anónima Estatal de Caución Agraria, S.M.E, Pablo Pombo González.

«ANEXO III

Líneas de financiación

Condiciones para la financiación de proyectos de inversión del Plan de Recuperación Transformación y Resiliencia

1. Disposiciones de aplicación:

Reglamento UE 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación Transformación y Resiliencia.

Comunicación de la Comisión (guía técnica) sobre la aplicación del principio de «no causar un perjuicio significativo» en virtud del Reglamento relativo al Mecanismo de Recuperación y Resiliencia (DOUE núm. 58, de 18 de febrero de 2021).

Comunicación de la Comisión (guía técnica) relativa a las orientaciones sobre la comprobación de la sostenibilidad del Fondo InvestEU regulado por Reglamento UE 2021/523 por el que se establece el Programa InvestEU y Reglamento Delegado 2021/1078 estableciendo las directrices de inversión para el Fondo InvestEU y Reglamento Delegado 2021/1702 estableciendo elementos adicionales y normas detalladas para el cuadro de indicadores de InvestEU.

Reglamento (UE) 717/2014 de la Comisión, de 27 de junio de 2014, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis en el sector de la pesca y de la acuicultura.

Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, General de Subvenciones.

Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia.

Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia.

Orden HFP/1031/2021, de 29 de septiembre, por la que se establece el procedimiento y formato de la información a proporcionar por las Entidades del Sector Público Estatal, Autonómico y Local para el seguimiento del cumplimiento de hitos y objetivos y de ejecución presupuestaria y contable de las medidas de los componentes del Plan de Recuperación, Transformación y Resiliencia.

Las cláusulas del presente convenio, así como sus anexos.

2. Objeto de las ayudas. El objeto de las presentes ayudas es el reafianzamiento de un aval que permita acceder más fácilmente al crédito a las empresas del sector pesquero, acuícola, transformador y comercializador.

Las inversiones que resulten beneficiarias del reafianzamiento deberán tener lugar en territorio español y son las especificadas en el subanexo I. En ningún caso, tendrán un periodo de ejecución superior a un año, contado desde la fecha en que se conceda la ayuda.

3. Proyectos de reafianzamiento. Requisitos.

3.1 Las inversiones objeto de reafianzamiento, podrán ser:

a) Medidas de fomento para el desarrollo sostenible de la pesca:

Inversiones en materia de seguridad.

Inversiones en materia de salud.

Inversiones en materia de higiene.

Inversiones en materia de las condiciones laborales.

Inversiones en materia de eficiencia energética.

Valor añadido, calidad de los productos, búsqueda de nuevos productos y presentaciones y utilización de las capturas no deseadas.

b) Medidas de fomento de la digitalización de la pesca, acuicultura y del sector comercializador y transformador, así como la optimización de procesos y trazabilidad.

3.2 Estas operaciones podrán conllevar los siguientes gastos:

Los asumidos por la persona beneficiaria si se ajustan a todos los criterios siguientes:

Se han realizado en el plazo de ejecución de la acción o el programa de trabajo.

Se han indicado en el presupuesto o en el programa de trabajo de la acción.

Son necesarios para la ejecución de la acción.

Son identificables y verificables y constan en la contabilidad de la persona beneficiaria.

Cumplen la legislación fiscal y social.

Son razonables y justificados.

El gasto de los informes externos independientes acreditativos previstos en la documentación a aportar establecida en este documento y en la documentación específica establecida en el subanexo I.

3.3 No serán objeto de reafianzamiento las operaciones siguientes:

a) Las operaciones que se hayan ejecutado y/o pagado antes de que la persona beneficiaria solicite la ayuda.

b) Las operaciones de mantenimiento programado o preventivo de cualquier parte del equipo que mantenga en funcionamiento un aparato.

c) Las operaciones de reposición de inversiones existentes, excepto cuando la nueva adquisición responda a inversiones distintas de las anteriores (ya sea por la tecnología utilizada o por el rendimiento).

d) Las operaciones que conlleven obras o edificaciones.

e) Las compras de materiales y equipos utilizados en la construcción de edificaciones.

f) La compra de edificios o locales.

4. Beneficiarios.

4.1 Pueden ser personas beneficiarias: Las empresas del sector pesquero, acuícola, transformador y/o comercializador que, habiéndolo solicitado, reúnan los requisitos exigidos.

Se entenderán incluidas en el término de empresas tanto las personas físicas como las jurídicas del sector pesquero, acuícola, transformador y/o comercializador que ejerzan una actividad económica por cuenta propia. Así mismo, estarán también consideradas como beneficiarias las entidades asociativas del sector pesquero, acuícola, transformador y/o comercializador.

4.2 Para obtener la condición de beneficiario, los solicitantes deben cumplir los requisitos y las condiciones generales establecidos con carácter general en el presente convenio y los siguientes:

a) Empresas pertenecientes al sector pesquero, acuícola, transformador y/o comercializador de acuerdo con los siguientes códigos CNAE:

A 031. Pesca.

A 0311. Pesca marina.

A 0312. Pesca en agua dulce.

A 032. Acuicultura.

A 0321. Acuicultura marina.

C102. Procesado y conservación de pescados, crustáceos y moluscos.

1021. Procesado de pescados, crustáceos y moluscos.

1022. Fabricación de conservas de pescado.

G4638. Comercio al por mayor de pescados y mariscos y otros productos alimenticios.

G4723. Comercio al por menor de pescados y mariscos en establecimientos especializados.

b) Entidades asociativas del mismo sector.

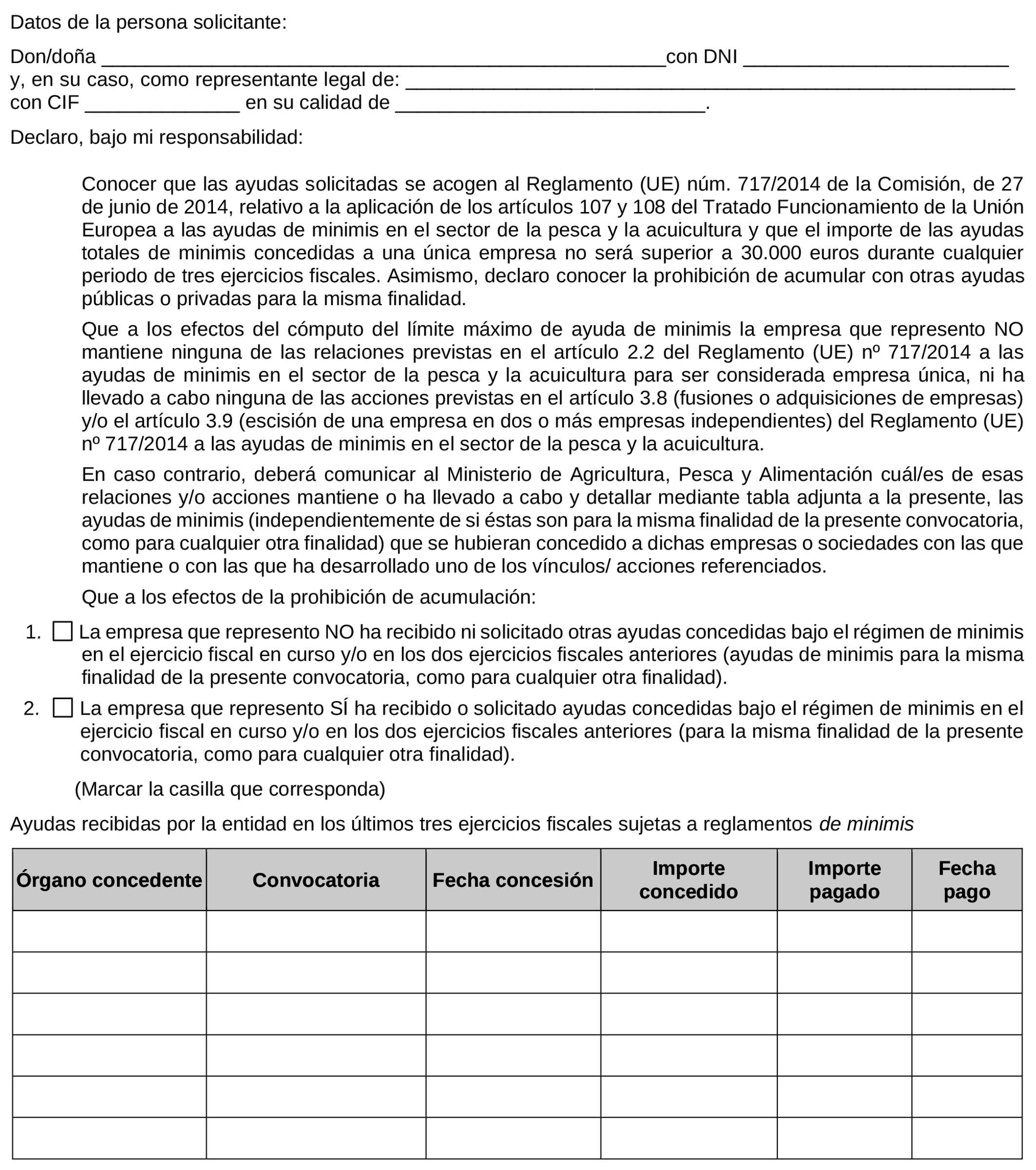

c) Las empresas y operaciones deberán estar en el ámbito de aplicación y cumplir los requisitos establecidos en el Reglamento (UE) 717/2014, sobre minimis del sector de la pesca y acuicultura, o en su defecto, el Reglamento de minimis del sector de la pesca y acuicultura que lo sustituya. Este requisito lleva aparejado la firma de la correspondiente declaración responsable (subanexo III).

d) Cuando se trate de armadores/as o propietarios/as de buques pesqueros de la lista tercera del Registro de buques, deberán estar dados de alta en el Registro General de la Flota Pesquera y en posesión de la licencia de pesca desde al menos el 1 de enero de 2020. Este requisito lleva aparejado la firma de la correspondiente declaración responsable (subanexo III).

e) En el caso de armadores/as o propietarios/as de buques pesqueros, deben haber comunicado la información actualizada sobre la propiedad del buque y su cesión de uso, en el caso que la hubiera, al Registro de Buques del Ministerio de Transporte, Movilidad y Agenda Urbana. Este requisito lleva aparejado la firma de la correspondiente declaración responsable (subanexo III).

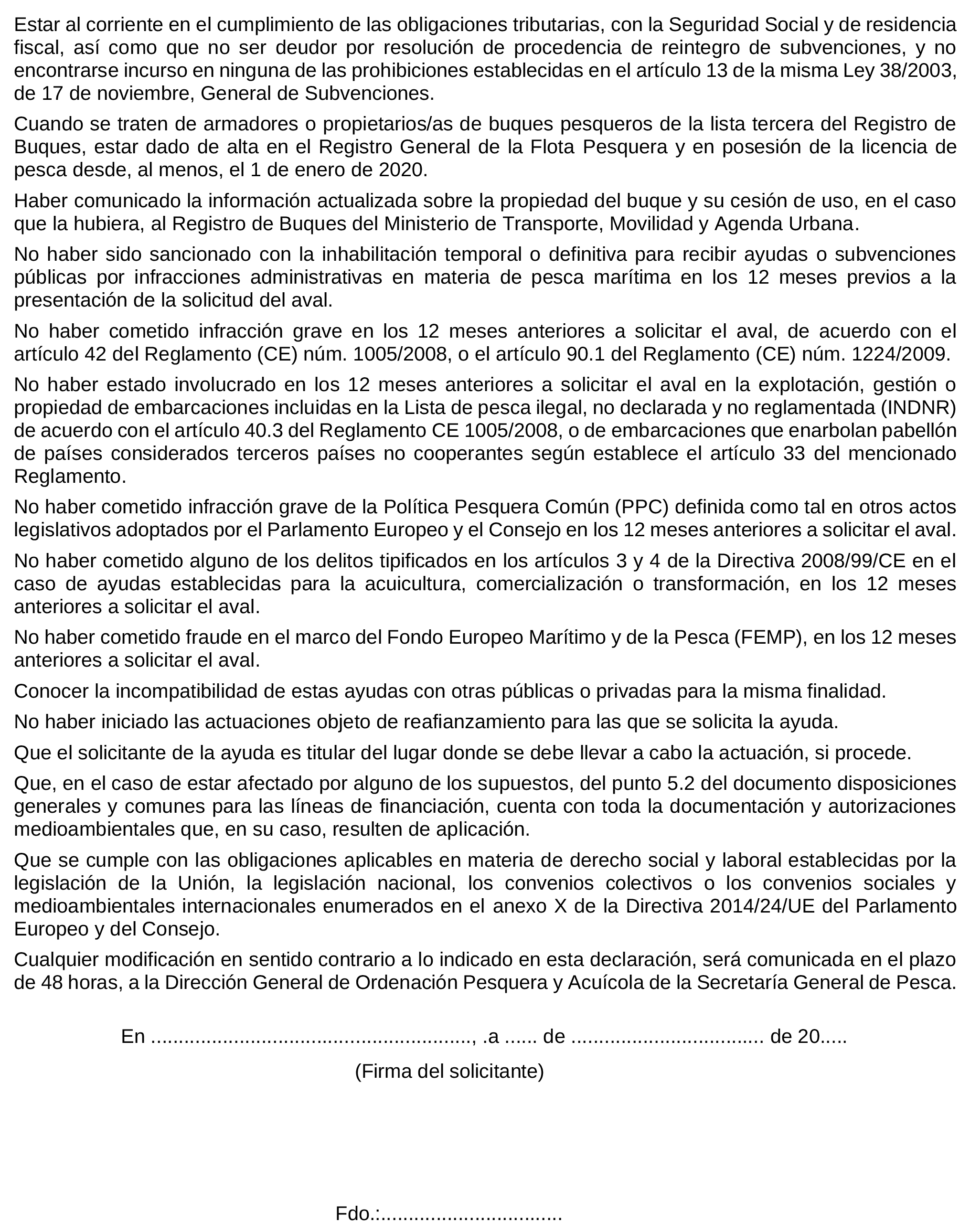

f) Estar al corriente en el cumplimiento de sus obligaciones tributarias y con la Seguridad Social y cumplir con las condiciones de residencia fiscal, así como que no ser deudor por reintegro de subvenciones, y no encontrarse incurso en ninguna de las prohibiciones establecidas en el artículo 13 de la misma Ley 38/2003, de 17 de noviembre, General de Subvenciones. Este requisito lleva aparejado la firma de la correspondiente declaración responsable (subanexo III).

g) No haber sido sancionado con la inhabilitación temporal o definitiva para recibir ayudas o subvenciones públicas por infracciones administrativas en materia de pesca marítima en los doce meses previos a la presentación de la solicitud del aval. Este requisito lleva aparejado la firma de la correspondiente declaración responsable (subanexo III).

4.3 Obligaciones de las personas beneficiarias. Sin perjuicio de los compromisos establecidos para cada actuación objeto de reafianzamiento, las personas beneficiarias se comprometen mediante la firma de la solicitud de la ayuda a:

a) No haber iniciado las actuaciones antes de la presentación de la solicitud.

b) La persona beneficiaria deberá mantener un sistema de contabilidad separado o un código contable adecuado en relación con todas las transacciones relacionadas.

c) Proporcionar a la Dirección General de Ordenación Pesquera y Acuicultura, a SAECA y a los evaluadores asignados u otros organismos designados por esa Dirección General, toda la información necesaria para poder realizar el seguimiento y la evaluación del programa.

d) Facilitar toda la información que les sea requerida por las administraciones competentes en el marco del Plan de Recuperación, Transformación y Resiliencia.

e) Mantener, custodiar adecuadamente y tener disponible la documentación referente a la actuación objeto de reafianzamiento durante, al menos, tres años a partir del 31 de diciembre el ejercicio fiscal siguiente a aquel en que se hayan presentado en el Registro Mercantil las cuentas anuales en las que estén incluidos los gastos de la operación y, en cualquier caso, hasta el vencimiento del préstamo reafianzado con la presente ayuda.

f) En el supuesto de percibir otra ayuda con la misma finalidad después de haber sido presentada la solicitud, comunicárselo inmediatamente al órgano gestor.

g) No iniciar las actuaciones para las que ha solicitado el reafianzamiento sin tener todos los permisos y autorizaciones pertinentes.

4.4 No pueden ser beneficiarias las personas físicas o jurídicas que: En los doce meses anteriores a la fecha de solicitud del aval:

a) Hayan cometido infracción grave de acuerdo con el artículo 42 del Reglamento (CE) 1005/2008, por el que se establece un sistema comunitario para prevenir, desalentar y eliminar la pesca ilegal, no declarada y no reglamentada, o el artículo 90.1 del Reglamento (CE)1224/2009 por el que se establece un régimen comunitario de control para garantizar el cumplimiento de las normas de la política pesquera común.

b) Hayan estado involucradas en la explotación, gestión o propiedad de embarcaciones incluidas en la lista de pesca ilegal, no declarada y no reglamentada (INDNR) de acuerdo con el artículo 40.3 del Reglamento (CE) 1005/2008, o de embarcaciones que enarbolan pabellón de países considerados terceros países no cooperantes según establece el artículo 33 del mencionado Reglamento.

c) Hayan cometido infracción grave de la Política Pesquera Común (PPC) definida como tal en otros actos legislativos adoptados por el Parlamento Europeo y el Consejo.

d) Hayan cometido alguno de los delitos tipificados en los artículos 3 y 4 de la Directiva 2008/99/CE relativa a la Protección del medio ambiente mediante el Derecho penal, en el caso de ayudas establecidas para la, acuicultura, comercialización o transformación.

e) Hayan cometido fraude en el marco del Fondo Europeo Marítimo y de la Pesca (FEMP).

Para garantizar el cumplimiento de este punto la persona beneficiaria deberá firmar la declaración responsable correspondiente (subanexo III).

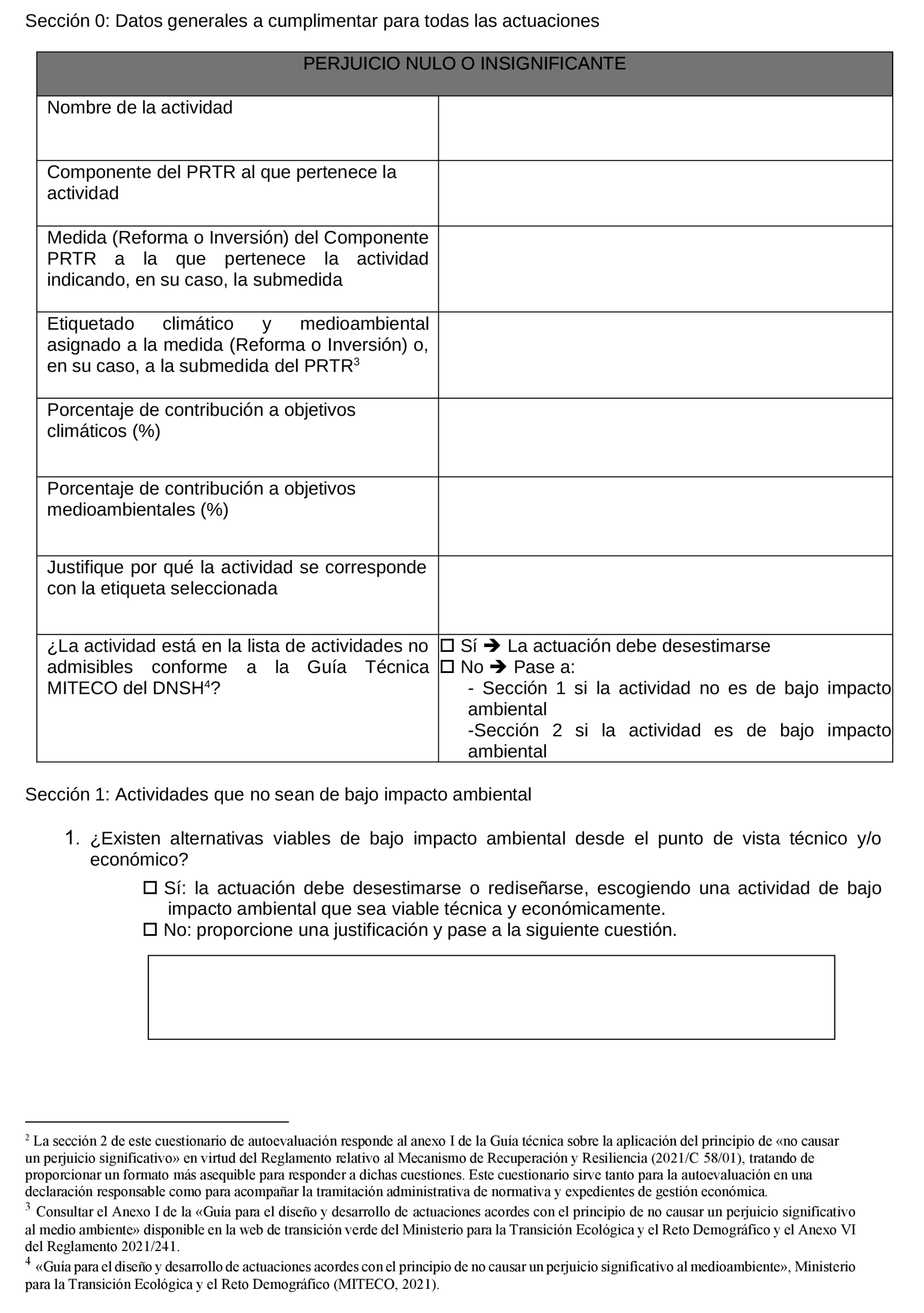

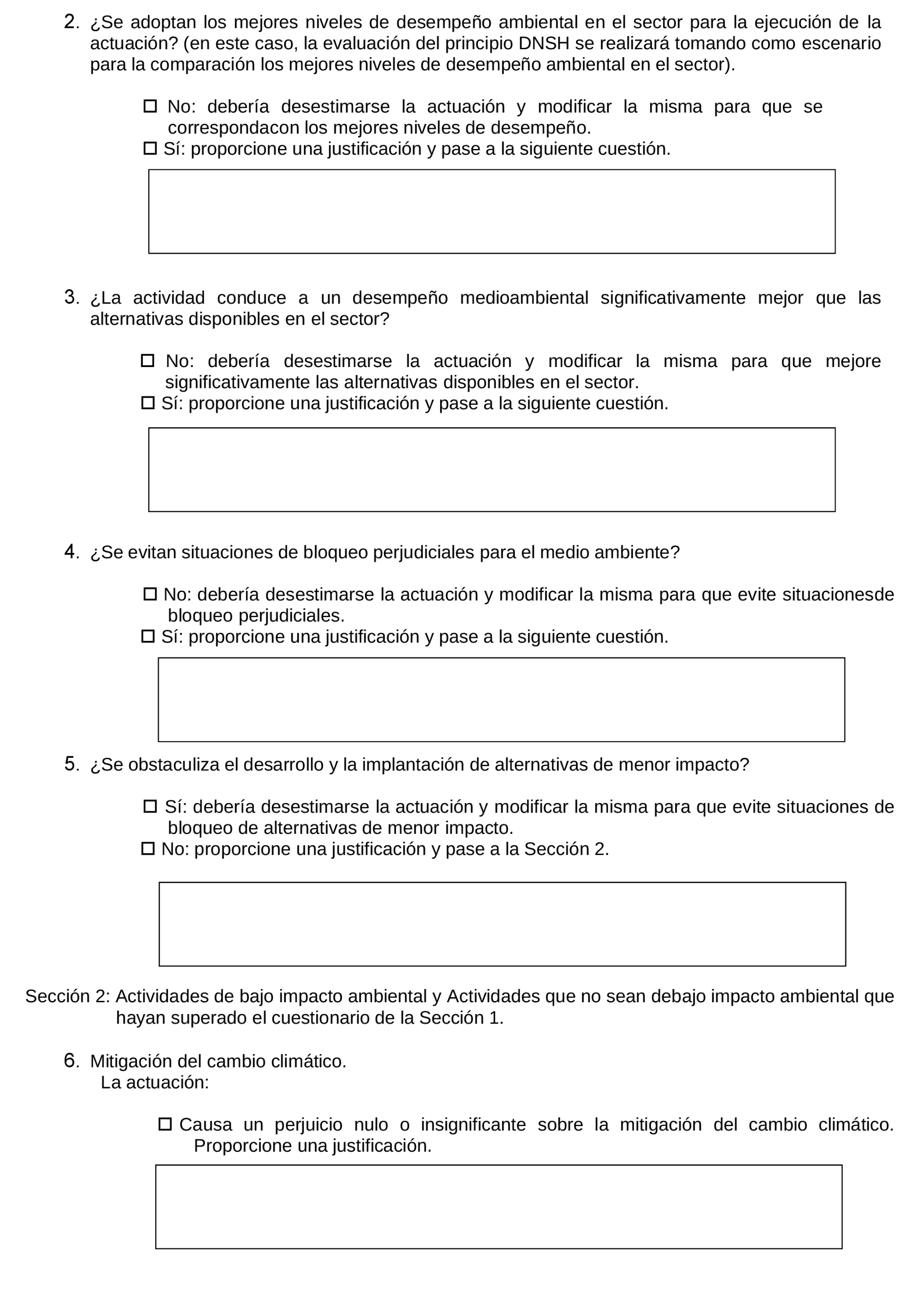

5. Aplicación del principio del DNSH.

5.1 No serán subvencionables las actuaciones no conformes con el principio «no causar un perjuicio significativo» para uno o varios de los seis objetivos medioambientales en virtud de lo que establece la Comunicación de la Comisión Guía técnica sobre la aplicación del principio de «no causar un perjuicio significativo» y el Reglamento relativo al Mecanismo de Recuperación y Resiliencia (DOUE núm. 58, de 18 de febrero de 2021) garantizando además la aplicación de la Guía técnica de la Comisión en cuanto a la prueba de sostenibilidad para el Fondo InvestEU.

5.2 Por ello, se establecen las siguientes acciones no subvencionables:

a) En el ámbito de la pesca:

i. La compra de buques pesqueros.

ii. La modernización o sustitución de motores principales o auxiliares de los buques pesqueros.

iii. Operaciones que incrementen la capacidad de pesca de un buque o equipos que incrementen la capacidad de un buque para localizar peces.

iv. La construcción, adquisición o importación de nuevos buques pesqueros.

b) En el ámbito de la mitigación del cambio climático:

i. Actividades y activos relacionadas con los combustibles fósiles, incluida la utilización ulterior de los mismos.

ii. Actividades, activos y proyectos para instalaciones en el marco del comercio de derechos de emisión (RCDE) de la UE para los que se espera que sus emisiones de gases de efecto invernadero no sean inferiores a los parámetros de referencia establecidos para el sector en 2021 para su asignación gratuita. No se financiarán actividades de HTA ni acciones de CCS.

c) En el ámbito de la economía circular:

i. Actividades y activos relacionadas con vertederos de residuos, incineradoras y plantas de tratamiento mecánico-biológico.

ii. Actividades y activos en las que la eliminación a largo plazo de residuos pueda causar daños al medio ambiente.

d) En relación con las actuaciones no subvencionables en el marco de InvestEU consultar subanexo II.

5.3 Se excluirá la posibilidad de que puedan financiarse con cargo al PRTR las actuaciones que vulneren la normativa nacional o comunitaria en materia de medio ambiente, y en particular las que se encuentren en alguno de los siguientes supuestos:

a) Actuaciones que, encontrándose en el ámbito de aplicación de la Ley 21/2013, de 9 de diciembre, de Evaluación Ambiental, o la correspondiente normativa autonómica, no hayan superado favorablemente el procedimiento ambiental aplicable y/o no hayan cumplido las condiciones establecidas por la declaración de impacto ambiental. Dicha evaluación estará en coordinación con el órgano competente en materia de patrimonio histórico sobre el impacto en el patrimonio histórico (arqueológico, paleontológico o etnológico) terrestre, y especialmente submarino.

b) Actuaciones que, requiriendo autorización ambiental integrada, hayan sido ejecutadas sin contar con ella o sin haber cumplido las condiciones establecidas en la misma para la fase de construcción.

c) Actuaciones, en espacios naturales protegidos o lugares de la Red Natura 2000, que supongan afecciones negativas apreciables sobre dichos espacios. En concreto, los proyectos o actuaciones que se desarrollen específicamente en espacios de la Red Natura 2000 y no cuenten con una adecuada evaluación de sus repercusiones en el lugar conforme dicta el artículo 45 de la Ley 42/2007, de 13 de diciembre, del Patrimonio Natural y biodiversidad.

d) Actuaciones en las que sea exigible la autorización de vertido y no cuenten con ella.

e) Actuaciones que requieran, bien la ejecución de obras o instalaciones en las aguas marinas, su lecho o su subsuelo, bien la colocación o depósito de materias sobre el fondo marino, así como los vertidos regulados en el título IV de la ley 41/2010, de Protección del Medio Marino, sin contar con el informe favorable del Ministerio de Medio Ambiente, y Medio Rural y Marino respecto de la compatibilidad de la actividad o vertido con la estrategia marina correspondiente, de conformidad con los criterios que se establezcan reglamentariamente.

f) Finalmente, no son subvencionables los proyectos que conlleven urbanización o edificación.

5.4 Todas las inversiones que conlleven la generación de residuos deberán presentar un plan de gestión que garantice el cumplimiento de la normativa ambiental correspondiente, así como su adecuado tratamiento.

5.5 Para todas las actuaciones o proyectos se exige:

a) La acreditación del cumplimiento de los requisitos anteriores indicados se realizará por parte de la persona beneficiaria aportando la documentación justificativa que corresponda.

b) Los proyectos deberán estar georreferenciados, para permitir apreciar su impacto sobre zonas con características o requerimientos ambientales específicos.

c) Las personas beneficiarias deberán garantizar el cumplimiento del principio DNSH mediante declaración responsable (subanexo IV).

5.6 Auditoría externa y autoevaluación. En todo caso, el Ministerio garantizará la aplicación del principio del DNSH mediante la contratación de un servicio externo especializado que verificará el cumplimiento del DNSH mediante la elaboración de informes sobre la evaluación de DNSH, bien para cada línea de préstamos, o bien mediante informes de evaluación del DNSH de los expedientes que se consideren, examinando y evaluando en todo caso las operaciones de mayor riesgo.

No obstante, si alguna de las operaciones que se reciban plantease dudas en términos medioambientales, la Dirección General de Ordenación Pesquera y Acuicultura requerirá al solicitante de la ayuda una evaluación individualizada, mediante la cumplimentación del subanexo IV.

Con carácter informativo se incluye en el subanexo VIII la evaluación de DNSH por cada línea de apoyo que recoge este documento.

6. Límites del reafianzamiento. El reafianzamiento supone el cálculo de una subvención bruta equivalente de acuerdo con el Reglamento (UE) 717/2014 de la Comisión, de 27 de junio de 2014, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis en el sector de la pesca y la acuicultura.

El importe total de las ayudas de minimis concedidas por Estado miembro a una única empresa en el sector de la pesca y de la acuicultura no excederá de 30.000 euros durante un período cualquiera de tres ejercicios fiscales. Este requisito lleva aparejado la firma de la correspondiente declaración responsable, subanexo III.

7. Compatabilidad con otras ayudas. En ningún caso, la persona beneficiaria, podrá acumular la presente ayuda con otra u otras de otros programas y/o instrumentos europeos o nacionales, que cubran el mismo coste subvencionable de acuerdo con lo establecido en el artículo 5, del Reglamento (UE) 717/2014 de la Comisión, de 27 de junio de 2014.

8. Presentación de las solicitudes.

8.1 Documentación: En las solicitudes, además de la documentación que figure en cada actuación específica objeto de reafianzamiento, se deberá adjuntar la documentación que se relaciona a continuación:

a) Solicitud de aval, en impreso normalizado, que se podrá descargar desde la web https://SAECA, dirigida a SAECA y presentada en Línea de reafianzamiento Pesca - Inversión.

b) Autorización del solicitante para la evaluación del reafianzamiento incluido en la solicitud del aval.

c) Identificación de la persona solicitante:

i. NIF para las empresas y DNI o NIE para las personas físicas; u otro documento que acredite la identidad de la persona solicitante y, en su caso, de quien la represente.

ii. Acreditación de la representación por cualquier medio válido en derecho, si procede.

iii. En el caso de personas jurídicas, copia del NIF y de las escrituras de constitución, de los estatutos vigentes y de los poderes de representación, todos debidamente registrados en el Registro Mercantil que corresponda. También deberán presentar el acuerdo de la Junta General de Accionistas para la solicitud de la ayuda.

iv. En el caso que haya titularidad compartida sin constituirse en persona jurídica, poder suficiente a favor de la persona solicitante para que solicite la ayuda y realice las actuaciones objeto de esta.

v. En su caso, los nombres, apellidos y fechas de nacimiento de los titulares reales de la empresa solicitante de la ayuda, según se define en el artículo 3, punto 6, de la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo (26) (subanexo VI).

vi. En el caso de las entidades asociativas, documentación emitida por la autoridad competente en la que conste la fecha de reconocimiento como tales.

d) Presupuestos y facturas proforma de las empresas proveedoras.

e) Documentación jurídica sociedad y poderes.

f) Certificado del Registro Mercantil vigencia y cargos.

g) Certificado sociedad acuerdo de solicitar aval de SAECA.

h) Rentas/impuesto de sociedades.

i) Documentación acreditativa: notas simples del registro actualizadas, etc.

j) Justificantes de pagos-historiales préstamos en vigor.

k) Autorización expresa a la DGOPA y a SAECA para comprobar el cumplimiento de los requisitos de estar al corriente en el cumplimiento de sus obligaciones tributarias, con la Seguridad Social y de residencia fiscal, así como de no ser deudor por reintegro de subvenciones públicas, y de que no se encuentra incurso en ninguna de las prohibiciones establecidas en el artículo 13 de la misma Ley 38/2003, de 17 de noviembre, General de Subvenciones.

En caso contrario, deberá aportar la siguiente documentación acreditativa:

i. Certificado de la Agencia Estatal de Administración Tributaria de estar al corriente en la presentación y pago de sus obligaciones fiscales.

ii. Certificado de la Seguridad Social de estar al corriente del pago de las cotizaciones que le sean de aplicación.

iii. Certificado de no ser deudor por reintegro de subvenciones públicas, y de que no se encuentra incurso en ninguna de las prohibiciones establecidas en el artículo 13 de la misma Ley 38/2003, de 17 de noviembre, General de Subvenciones.

l) Certificado de que la actividad esté encuadrada en las divisiones A031, A032, C102, G4638 y G4723, de la Clasificación Nacional de Actividades Económicas (CNAE 2009), el documento acreditativo de estar incluida en una de las CNAE indicadas en el apartado 4.1, letra a).

m) Descripción del proyecto o de la actuación a realizar que permita determinar si es subvencionable, en tanto no se encuentre expresamente excluido del Reglamento de minimis, que contenga:

i. Descripción detallada de las inversiones y actuaciones, así como de su georreferenciación.

ii. Presupuesto detallado y desglosado.

iii. Cronograma para llevarlo a cabo.

iv. Información correspondiente a los requisitos establecidos en el marco PRTR que se especificarán en la línea de financiación de que se trate.

Cuando la documentación descriptiva, por su formato, presente dificultad para efectuar copias se podrá requerir a la persona solicitante que presente una copia en formato digital.

n) Declaraciones responsables. Enumeradas en el subanexo III:

i. En el caso de armadores/as o propietarios/as de buques pesqueros, declaración que ha sido comunicada la información actualizada sobre la propiedad del buque y su cesión de uso, en el caso que la hubiera, al Registro de buques del Ministerio de Transporte, Movilidad y Agenda Urbana.

ii. Declaración sobre las ayudas de minimis obtenidas durante los dos ejercicios fiscales anteriores y durante el ejercicio fiscal en curso que estén sujetas al Reglamento (UE) 717/2014, de 27 de junio de 2014, o en su defecto el Reglamento que lo sustituya, o a otros reglamentos de minimis, con indicación expresa de que, cuando se apruebe el reafianzamiento, se comunicará tanto a SAECA como a la DGOPA cualquier cambio en la información facilitada, en un plazo máximo de 48 horas.

iii. De igual manera declaración responsable no haber sido sancionado con la inhabilitación temporal o definitiva para recibir ayudas o subvenciones públicas por infracciones administrativas en materia de pesca marítima, en los doce meses previos a la presentación de la solicitud del aval.

iv. Declaración responsable que no haber cometido infracción grave de la PPC, ni ninguna de las infracciones tipificadas en el artículo 42 del Reglamento (CE) 1005/2008, o en el artículo 90 del Reglamento (CE) 1224/2009, de no estar incluido en la lista INDNR (pesca ilegal, no declarada y no reglamentada), de no haber cometido ninguno de los delitos tipificados en los artículos 3 y 4 de la Directiva 2008/99/CE, y de no haber consumado ningún fraude en el marco del Fondo Europeo de la Pesca (FEP) o el FEMP.

v. Declaración responsable de conocer la incompatibilidad de estas ayudas con otras ayudas públicas o privadas para la misma finalidad.

vi. Declaración responsable de que no se han iniciado las actuaciones para las que se solicita la ayuda.

vii. Declaración responsable de que la persona solicitante de la ayuda es titular del lugar donde se debe llevar a cabo la actuación, si procede. O, en el caso de terrenos o locales alquilados u otras figuras de cesión de la posesión, declaración responsable de ser titular del derecho de uso.

viii. En cuanto a la responsabilidad ambiental, declaración responsable de si se encuentra en alguno de los siguientes supuestos:

Estar sometido a evaluación de impacto ambiental de acuerdo con la Ley 21/2013, de Evaluación Ambiental, o la correspondiente normativa autonómica.

Estar sometido a autorización ambiental integrada.

Estar sometido a una evaluación de la repercusión de las actuaciones en el lugar de acuerdo con la Ley 42/2007, de 13 de diciembre, del Patrimonio Natural y de la Biodiversidad, por ser proyectos o actuaciones que se desarrollen específicamente en espacios de la Red Natura 2000.

Estar sometido a la autorización de vertido.

Estar sometido a la Ley 41/2010, de 29 de diciembre, de Protección del Medio Marino, y contar con el informe favorable del Ministerio de Transición Ecológica y Reto Demográfico sobre actuaciones que requieran, bien la ejecución de obras o instalaciones en las aguas marinas, su lecho o su subsuelo, bien la colocación o depósito de materias sobre el fondo marino, así como los vertidos regulados en el título IV de la Ley 41/2010, de 29 de diciembre, de Protección del Medio Marino, respecto de la compatibilidad de la actividad o vertido con la estrategia marina correspondiente, de conformidad con los criterios que se establezcan reglamentariamente.

La declaración responsable deberá ir acompañada de la documentación, informe, evaluación y aprobación o autorización correspondiente de la autoridad ambiental competente.

8.2 Las personas solicitantes deberán garantizar el cumplimiento del principio DNSH mediante declaración de su cumplimiento (subanexo IV).

8.3 Además, todas las inversiones que conlleven la generación de residuos deberán presentar un plan de gestión que garantice el cumplimiento de la normativa ambiental correspondiente, así como su adecuado tratamiento. A estos efectos, las actividades y los activos relacionados con los vertederos, las incineradoras y las MBT quedan excluidos, aunque se presente un plan de residuos.

9. Justificación de la ejecución de la actuación y verificación. En desarrollo de la cláusula novena del presente convenio. Las personas beneficiarias deben realizar las actuaciones objeto de reafianzamiento y entregar la justificación de su realización a SAECA, con la información de las actuaciones llevadas a cabo, antes de la fecha que establezca la resolución de concesión y como máximo en el plazo de un año a partir de la fecha de la concesión del reafianzamiento.

Transcurrido el plazo establecido para la justificación sin que esta se haya producido, se requerirá a la persona beneficiaria para que, en el plazo improrrogable de quince días hábiles, presente la justificación debida. La falta de presentación de la justificación de la ejecución el proyecto objeto del reafianzamiento en el plazo establecido en este apartado, comporta la pérdida de la subvención bruta equivalente.

La documentación justificativa de las actuaciones ejecutadas se debe presentar mediante Memoria explicativa del cumplimiento de la finalidad de la actuación, con detalle de las actividades realizadas y de los resultados obtenidos y toda la documentación acreditativa de dicho cumplimento.

SAECA y la DGOPA revisarán la documentación y comprobarán, cuando se considere necesario, la ejecución de las actuaciones sobre el terreno. A tales efectos, las personas beneficiarias deben facilitar toda la información complementaria que les sea requerida.

Respecto a las actuaciones objeto de reafianzamiento que no sean susceptibles de comprobación material sobre el terreno, la verificación de la ejecución se realizará mediante la memoria explicativa prevista y otro tipo de verificaciones que se consideren apropiadas para cada proyecto concreto.

Las personas beneficiarias están obligadas a facilitar toda la información que les sea requerida por las autoridades competentes.

10. Reducción y/o pérdida de la subvención bruta equivalente.

10.1 En aplicación del artículo 17.3.n) de la Ley General de Subvenciones, se considerarán incumplidas las inversiones cuando no se hubiera alcanzado el 50 % de los objetivos, actividades, gastos o inversiones previstos en el proyecto.

Cuando se hubiera alcanzado, al menos el 50 % de los objetivos previstos en el proyecto, la garantía provisional podrá ser objeto de una reducción proporcional del reafianzamiento y de la subvención bruta equivalente, en los casos en que la DGOPA considere que se ha llegado a la finalidad para la que se concedió la ayuda mediante la ejecución parcial de la actuación.

10.2 Procederá la pérdida del derecho a la subvención bruta equivalente si la persona beneficiaria incurre en uno o varios de los siguientes supuestos:

a) La no ejecución de las inversiones para las que se aprobó la ayuda, determinada a través de los mecanismos de seguimiento y comprobación de la justificación.

b) La falta de presentación de los documentos que le fueran requeridos transcurridos quince días hábiles desde el requerimiento del órgano concedente.

c) El incumplimiento de las condiciones y obligaciones establecidas en las normas específicas de cada actuación objeto de reafianzamiento.

d) El incumplimiento de la obligación de justificación o la justificación insuficiente, en los términos establecidos para cada línea financiera.

e) El incumplimiento de la obligación de adoptar las medidas de publicidad contenidas en las obligaciones de las presentes líneas de ayuda.

f) El incumplimiento del principio DNSH.

g) La utilización de los fondos obtenidos con la ayuda concedida para un fin distinto del declarado.

h) La obtención de la ayuda falseando las condiciones requeridas para ello u ocultando aquellas que lo hubieran impedido.

i) La resistencia, excusa, obstrucción o negativa a las actuaciones de comprobación y control financiero, así como el incumplimiento de las obligaciones contables, registrales o de conservación de documentos, cuando de ello se derive la imposibilidad de verificar: el empleo dado a los fondos reafianzados con la presente ayuda; el cumplimiento del objetivo; la realidad y regularidad de las actividades objeto de ayuda; o la concurrencia de subvenciones, ayudas, ingresos o recursos para la misma finalidad, procedentes de cualesquiera Administraciones o entes públicos o privados, nacionales, de la Unión Europea o de organismos internacionales.

j) El incumplimiento de las obligaciones impuestas por la Administración o de los compromisos asumidos, con motivo de la concesión de la ayuda, siempre que afecten o se refieran al modo en que se han de conseguir los objetivos, realizar la actividad, ejecutar el proyecto o adoptar el comportamiento que fundamenta la concesión de la ayuda.

k) La adopción, en virtud de lo establecido en los artículos 87 a 89 del Tratado de la Unión Europea, de una decisión de la cual se derive una necesidad de pérdida del derecho a la ayuda.

11. Comprobación, inspección y control financiero. De conformidad con el Reglamento Financiero UE, toda persona o entidad que reciba fondos de la Unión debe cooperar plenamente en la protección de los intereses financieros de esta, conceder los derechos y el acceso necesarios a la Comisión, a la OLAF, al Tribunal de Cuentas y, respecto de los Estados miembros participantes en la cooperación reforzada en virtud del Reglamento (UE) 2017/1939, a la Fiscalía Europea, y garantizar que los terceros implicados en la ejecución de los fondos de la Unión concedan derechos equivalentes.

Según el artículo 22 del Reglamento UE 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia, y de los preceptos correspondientes de la Ley General de Subvenciones y su Reglamento, los órganos gestores de las ayudas tienen la facultad de realizar los controles que consideren necesarios para comprobar la información que justifique la concesión de las ayudas, y de inspeccionar las actuaciones para comprobar que se cumplen: El destino de las ayudas; los requisitos y compromisos establecidos en estas bases reguladoras.

Asimismo, en aplicación de los Reglamentos de la Unión Europea (citados en el Apartado sobre Disposiciones) y de los artículos 44 y siguientes de la Ley General de Subvenciones, y en la disposición adicional séptima de su reglamento, la Intervención General del Estado, el Tribunal de Cuentas, la Comisión Europea y el Tribunal de Cuentas de la Unión Europea están facultados para efectuar los controles financieros que consideren necesarios en el ejercicio de sus respectivas competencias.

El ejercicio de estas funciones de inspección y control incluye las actuaciones dirigidas a la prevención y detección del fraude, de acuerdo con lo establecido en el Reglamento UE 2021/241 citado; el Reglamento UE Euratom 2018/1046 sobre las normas financieras aplicables al presupuesto general de la Unión; el Reglamento CE 2988/95 relativo a la protección de los intereses financieros de las Comunidades Europeas. También hay que tener en cuenta la Directiva UE 2017/1371 sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión a través del Derecho penal, así como la Orden HFP/1030/2021 por la que se configura el Sistema de Gestión del Plan de Recuperación, Transformación y Resiliencia, y que recoge en su artículo 6, "Refuerzo de mecanismos para la prevención, detección y corrección del fraude, la corrupción y los conflictos de intereses".

Las actuaciones de inspección y control pueden afectar también a la comprobación de la veracidad de la información indicada por la persona beneficiaria sobre la base de datos o documentación comercial en posesión de terceros.

La negativa de las personas beneficiarias a colaborar, facilitando la documentación requerida, con los órganos competentes de inspección y control en el ejercicio de sus funciones, se considerará resistencia, excusa, obstrucción o negativa y, por lo tanto, pérdida del derecho a la ayuda, al margen de las sanciones que se les puedan imponer como consecuencia del incumplimiento de la obligación de colaborar.

12. Infracciones y sanciones. El régimen sancionador aplicable es el que prevé la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y de manera complementaria la Ley de Procedimiento Administrativo Común, Ley 39/2015, de 1 de octubre.

Las declaraciones responsables comportan que la persona interesada dispone de la documentación pertinente acreditativa de los datos declarados. Si la Administración comprueba la inexactitud o falsedad de los datos declarados, este hecho comporta, previa audiencia a la persona interesada, dejar sin efecto el trámite correspondiente. Si esta conducta estuviera tipificada como infracción en la legislación aplicable, daría lugar a la incoación del oportuno expediente sancionador de acuerdo con el régimen sancionador a que hace referencia el apartado anterior.

13. Protección de datos. El interesado podrá ejercitar los derechos de acceso, rectificación y cancelación, en los términos previstos en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y el Reglamento (UE) n.º 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE.

Los datos de carácter personal que las personas solicitantes tienen que facilitar para obtener la ayuda se incorporarán a ficheros informáticos, que estén en todo momento bajo la responsabilidad de la Subdirección General de Sostenibilidad Económica y Asuntos Sociales, y se utilizarán para la gestión, control, evaluación y aprobación de la ayuda solicitada (subanexo IX).

La información podrá ser cedida, en el marco de la utilización antes citada, a otras administraciones públicas, o a empresas privadas a las que las administraciones públicas les encarguen trabajos en relación con la gestión, control, evaluación y aprobación de la ayuda solicitada.

El interesado deberá firmar el subanexo que acompaña al presente documento.

14. Publicidad de la ayuda.

1. La publicidad de la ayuda se realizará de conformidad con lo dispuesto en el Reglamento (UE) n.º 2021/241, del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, y en la Orden HFP/1030/2021, de 29 de septiembre.

2. SAECA incluirá en el modelo de solicitud de los avales para garantizar los préstamos, los logotipos del MAPA y del Fondo Europeo de Resiliencia, con una dimensión no inferior a la de su propio logo, y la siguiente declaración: "Esta garantía es posible gracias a los fondos financiados por la Unión Europea-NextGeneration y a los fondos aportados por el Ministerio de Agricultura, Pesca y Alimentación con cargo a los presupuestos generales del Estado".

3. La persona beneficiaria deberá exhibir de forma correcta y destacada el emblema de la UE con una declaración de financiación adecuada que diga (traducida a las lenguas locales cuando proceda) "financiado por la Unión Europea-NextGenerationEU", junto al logo del PRTR, disponible en el link https://planderecuperacion.gob.es/identidad-visual.

4. En el caso de disponer de página web, las personas beneficiarias deberán publicitar la obtención de la ayuda en la misma.

5. Los materiales de difusión de los resultados del proyecto evitarán cualquier imagen discriminatoria de la mujer, fomentando la igualdad y la pluralidad de roles. Asimismo, se deberá evitar el uso de un lenguaje sexista.

6. El incumplimiento de estos requisitos dará lugar a una revocación parcial del reafianzamiento concedido.

15. Canal de denuncias. Se permite a cualquier persona interesada la presentación de denuncias a través de la dirección de correo electrónico: consultasantifraude@igae.hacienda.gob.es, así como a través de la web oficial del Ministerio, donde se incluye el acceso al canal de denuncias Infofraude habilitado por el Servicio Nacional de Coordinación Antifraude, para la formulación de denuncias relativas al Mecanismo de Recuperación y Resiliencia:

https://www.mapa.gob.es/es/ministerio/planes-estrategias/recuperacion-transformacion-resiliencia/Actuaciones-contra-fraude-y-conflicto-intereses.aspx.

16. Cálculo de la subvención bruta equivalente. De acuerdo con artículo 4, apartado 6, letra b), del Reglamento UE 717/2014 relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis en el sector de la pesca y de la acuicultura, los límites de reafianzamiento no superarán 225.000 euros en un máximo de cinco años o 112.500 euros en un máximo de diez años. Para estos importes de reafianzamiento y sus correspondientes periodos máximos la subvención bruta equivalente es de 30.000 euros.»

Todas las inversiones objeto de reafianzamiento deberán cumplir con la normativa de calidad de la Unión Europea, para lo que se deberá aportar la correspondiente justificación. Así mismo, la compra e instalación de los equipos relacionados en los siguientes apartados que sean susceptibles de caducar, deberá ir acompañada del certificado de vigencia de estos.

A. Medidas de fomento para el desarrollo sostenible de la pesca

A.1 Inversiones en materia de seguridad

1. Actuaciones objeto de reafianzamiento:

a) Balsas salvavidas.

b) Unidades de destrinca hidrostática para balsas salvavidas.

c) Radiobalizas de localización personal que, como las radiobalizas de localización de siniestros (RBLS), puedan integrarse en los chalecos salvavidas y en la ropa de trabajo de los pescadores.

d) Dispositivos de flotación personal, especialmente trajes de inmersión o de supervivencia y aros y chalecos salvavidas.

e) Bengalas para señales de socorro.

f) Aparatos lanzacabos.

g) Sistemas de salvamento en casos de hombre en el agua.

h) Dispositivos de lucha contra incendios, como extintores, mantas ignífugas, detectores de humo o fuego y aparatos de respiración.

i) Puertas cortafuegos.

j) Válvulas de cierre del depósito de combustible.

k) Detectores de gas y sistemas de alarma de gas.

l) Bombas de vaciado y alarmas.

m) Equipos de radio y de comunicaciones por satélite.

n) Escotillas y puertas estancas.

o) Guardamáquinas, para máquinas como chigres o estibadores de red.

p) Pasarelas y escaleras de acceso.

q) Iluminación de cubierta, de emergencia o para búsquedas.

r) Mecanismos de seguridad para los casos en que las artes de pesca queden bloqueadas por algún obstáculo situado por debajo de la superficie.

s) Monitores y cámaras de seguridad.

t) Equipos y otros elementos necesarios para mejorar la seguridad de la cubierta.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadores/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto del mismo deben estar dados de alta en el censo de la flota pesquera operativa.

4. Documentación que se debe aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

A.2 Inversiones en materia de salud

1. Actuaciones objeto de reafianzamiento:

a) La compra y la instalación de botiquines de primeros auxilios.

b) La compra de medicamentos y de dispositivos para tratamientos de urgencia a bordo.

c) El suministro de servicios de telemedicina, incluidos los equipos, las tecnologías electrónicas y los dispositivos de imágenes médicas aplicados a la consulta a distancia desde los barcos.

d) La adquisición de guías y manuales para mejorar la salud a bordo.

e) Las campañas de información destinadas a la mejora de la salud a bordo.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadoras/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto de la actividad deben estar dados de alta en el censo de la flota pesquera operativa.

4. Documentación que se debe aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

A.3 Inversiones en materia de higiene

1. Actuaciones objeto de reafianzamiento:

a) Instalaciones sanitarias, como lavabos y duchas.

b) Cocinas que utilicen fuentes de energía renovables y equipos de almacenaje de productos alimenticios.

c) Depuradoras de agua para la producción de agua potable.

d) Equipos de limpieza para mantener a bordo las condiciones sanitarias adecuadas.

e) Guías y manuales para la mejora de la higiene a bordo.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadores/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto de la actividad deben estar dados de alta en el censo de la flota pesquera operativa.

4. Documentación que se tiene que aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

A.4 Inversiones en materia de las condiciones laborales

1. Actuaciones objeto de reafianzamiento:

a) Barandillas de cubierta.

b) Estructuras de cubierta de abrigo y elementos de modernización de las cabinas que protejan de las condiciones meteorológicas adversas.

c) Elementos para la mejora de la seguridad de los camarotes y el establecimiento de zonas comunes para la tripulación.

d) Equipos para aligerar la elevación manual de cargas pesadas, con exclusión de las máquinas utilizadas directamente en las operaciones de pesca.

e) Pintura y alfombras de goma antideslizantes.

f) Material de aislamiento contra el ruido, el calor o el frío y equipos para mejorar la ventilación.

g) Ropas de trabajo y equipos de seguridad, como botas de seguridad impermeables, dispositivos de protección respiratoria y ocular, guantes y cascos de protección o equipos de protección contra las caídas.

h) Señales de emergencia, de seguridad y de alerta.

i) Análisis y evaluaciones que determinen los riesgos que corren los pescadores en el puerto o durante la navegación con el fin de adoptar medidas para prevenirlos o reducirlos.

j) Guías y manuales para la mejora de las condiciones de trabajo a bordo.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadores/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto de la actividad deben estar dados de alta en el censo de la flota pesquera operativa.

4. Documentación que se debe aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

A.5 Inversiones en materia de eficiencia energética

1. Actuaciones objeto de reafianzamiento:

– En relación con la hidrodinámica del buque:

a) Las inversiones en mecanismos de estabilidad que, como las quillas de sentina y los bulbos de proa, contribuyan a mejorar el funcionamiento de los buques en el mar y su estabilidad, siempre que no incrementen la capacidad de pesca.

b) Los gastos derivados del uso de productos anti-incrustantes no tóxicos que, como los revestimientos de cobre, reduzcan la fricción.

c) Los costes relacionados con el aparato de gobierno, como, por ejemplo, los sistemas de mando del aparato de gobierno o los timones múltiples que reducen el movimiento del timón en función de las condiciones meteorológicas y del estado del mar.

d) El coste de los ensayos de depósitos que tengan por objeto aportar una base para mejorar las características hidrodinámicas de los buques.

– En relación con la mejora de los sistemas de propulsión:

a) Las hélices energéticamente eficientes, incluidas los árboles de transmisión.

b) Los generadores energéticamente eficientes, como, por ejemplo, los que utilicen hidrógeno, quedando expresamente excluidos los generadores que empleen para su funcionamiento combustibles fósiles, incluida la utilización posterior de los mismos.

c) Los elementos de propulsión que utilicen fuentes de energía renovables, como, por ejemplo, velas, cometas, aerogeneradores, turbinas o paneles solares.

d) Los timones proeles.

e) Los económetros, los sistemas de gestión del combustible y los sistemas de seguimiento.

f) Las inversiones en toberas que mejoren el sistema de propulsión.

Estas operaciones sólo serán elegibles en el caso que no supongan el uso de combustible fósil. Para ello se aportará la información relativa a las prescripciones técnicas del motor asociado a la mejora del sistema de propulsión.

En el caso que el motor asociado sea de combustión deberá funcionar exclusivamente por un combustible alternativo y no fósil y ser cero emisiones. Para ello se deberá aportar información específica y fehaciente que dicho motor exclusivamente funciona con combustible no fósil.

– En relación con inversiones destinadas a reducir el consumo de electricidad o de energía térmica:

a) Las inversiones destinadas a mejorar la refrigeración, la congelación o los sistemas de aislamiento de los buques de menos de 18 m

b) Las inversiones que fomenten el reciclaje del calor dentro de los buques con vistas a su recuperación y reutilización para operaciones auxiliares a bordo.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadores/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto de la actividad deben estar dados de alta en el censo de la flota pesquera operativa.

4. Documentación que se debe aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

A.6 Valor añadido, calidad de los productos, búsqueda de nuevos productos y presentaciones y utilización de las capturas no deseadas

1. Actuaciones objeto de reafianzamiento:

a) Inversiones a bordo que incrementen el valor de los productos de la pesca, en particular permitiendo que los pescadores lleven a cabo la transformación y comercialización.

b) Inversiones a bordo que mejoren la calidad de los productos de la pesca.

2. Personas beneficiarias. Podrán ser beneficiarias los/las pescadores/as o los/las propietarios/as de barcos de pesca o los/las armadores/as.

3. Requisitos de la actividad. Para poder obtener el reafianzamiento que establece este capítulo, los barcos objeto de la actividad deben estar dados de alta en el Censo de la flota pesquera operativa.

4. Documentación que se debe aportar en la fase de justificación. Se deberá adjuntar, además de la documentación general establecida, la que se relaciona a continuación: Hoja de asiento de inscripción marítima actualizada del barco.

B. Medidas de fomento de la digitalización de la pesca, acuicultura y del sector comercializador y transformador

1. Actuaciones objeto de reafianzamiento. El objeto de las ayudas que establece este capítulo es fomentar la competitividad económica, social y ambiental del sector a través de la digitalización de la pesca, acuicultura y del sector comercializador y transformador, con el objeto de mejorar la optimización de los procesos y la trazabilidad.

2. Actuaciones:

a) Compra e instalación de software.

b) Material informático y digital.

c) Formación en tareas digitales.

3. Operaciones no susceptibles de ayuda:

a) Infraestructuras a gran escala.

4. Personas beneficiarias. Podrán ser beneficiarias los pescadores las empresas acuícolas, comercializadoras y de transformación existentes o nuevas empresas acuícolas y asociaciones del sector.

5. Documentación específica que se debe aportar con la solicitud de ayuda. Se adjuntará a la solicitud, además de la documentación general establecida:

a) Detalle técnico y funcional de las soluciones instaladas y prestadas y sus costes.

b) Acreditación del cumplimiento de la actividad subvencionada, incluyendo en su caso certificación de las mejoras funcionales implantadas cuando resulten de sustituir a las soluciones ya adoptadas por la persona beneficiaria.

c) La factura emitida por prestador del sistema de digitalización y la documentación acreditativa del abono de la misma.

d) Conformidad expresa de la persona beneficiaria de las soluciones instaladas y prestadas.

A. Actividades excluidas. El Fondo InvestEU no concederá ayudas a:

1) Actividades que limiten los derechos y libertades individuales o violen los derechos humanos.

2) En el sector de las actividades de defensa, el uso, desarrollo o producción de productos o tecnologías que estén prohibidos por el Derecho internacional aplicable.

3) Productos y actividades relacionados con el tabaco (producción, distribución, transformación y comercio).

4) Las actividades excluidas de la financiación con arreglo a las correspondientes disposiciones del Reglamento Horizonte Europa: investigación en materia de clonación humana con fines reproductivos; las actividades dirigidas a una modificación de la herencia genética de los seres humanos que pueda convertirse en hereditaria; y las actividades para crear embriones humanos exclusivamente con fines de investigación o para la obtención de células madre, incluida la transferencia de núcleos celulares somáticos.

5) Juegos de azar (actividades relacionadas con la producción, construcción, distribución, transformación o comercialización o con programas informáticos).

6) Comercio sexual e infraestructuras, servicios y medios de comunicación conexos.

7) Actividades que impliquen la utilización de animales vivos con fines experimentales y científicos en la medida en que no se pueda garantizar el respeto del Convenio Europeo sobre protección de los animales vertebrados utilizados con fines experimentales y otros fines científicos 1.

1 DO L 222 de 24 de agosto de 1999, p. 31.

8) Actividades de desarrollo inmobiliario, tales como actividades cuya finalidad exclusiva sea la renovación y el nuevo arrendamiento o la reventa de edificios existentes, así como la construcción de proyectos nuevos; no obstante, podrán optar al apoyo las actividades del sector inmobiliario que estén relacionadas con los objetivos específicos del Programa InvestEU, tal como se establecen en el artículo 3, apartado 2, y con ámbitos en los que las operaciones de financiación e inversión son subvencionables con arreglo al anexo II, como las inversiones en proyectos de eficiencia energética o vivienda social.

9) Actividades financieras como la adquisición o negociación de instrumentos financieros. Quedan excluidas, en particular, las intervenciones centradas en la recompra («buy-out») con miras al desmantelamiento de activos o en el capital de sustitución con miras al desmantelamiento de activos.

10) Actividades prohibidas por la legislación nacional aplicable.

11) Clausura, funcionamiento, adaptación o construcción de centrales nucleares.

12) Inversiones relacionadas con la minería o la extracción, transformación, distribución, almacenamiento o combustión de combustibles fósiles sólidos y petróleo, así como las inversiones relacionadas con la extracción de gas. Esta exclusión no es aplicable a:

a) Los proyectos para los que no exista otra tecnología viable.

b) Los proyectos relacionados con la prevención y el control de la contaminación.

c) Los proyectos equipados con instalaciones de captura y almacenamiento de carbono o con instalaciones de captura y utilización de carbono; los proyectos industriales o de investigación que generen importantes reducciones de las emisiones de gases de efecto invernadero en comparación con los parámetros de referencia aplicables del régimen de comercio de derechos de emisión de la Unión Europea.

13) Inversiones en instalaciones para la eliminación de desechos en vertederos. Esta exclusión no es aplicable a las inversiones en:

a) Vertederos que sean un elemento accesorio de un proyecto de inversión industrial o relacionado con la minería, cuando se haya demostrado que la descarga en un vertedero es la única opción viable para tratar los desechos industriales o de la minería producidos por la actividad de que se trate.

b) Vertederos existentes en los que se garantice la utilización de los gases de vertedero y se fomente la excavación del vertedero y la transformación de los residuos procedentes de ella.

14) Inversiones en plantas de tratamiento mecánico-biológico (TMB). Esta exclusión no es aplicable a las inversiones destinadas a reacondicionar las plantas TMB existentes con fines de recuperación de la energía o para operaciones de reciclaje de residuos separados, como el compostaje y la digestión anaerobia.

15) Inversiones en incineradoras para el tratamiento de residuos. Esta exclusión no es aplicable a las inversiones en:

a) Plantas dedicadas exclusivamente al tratamiento de residuos peligrosos no reciclables.

b) Plantas existentes en las que la inversión tiene como fin aumentar la eficiencia energética, capturar los gases de escape para su almacenamiento o utilización, o recuperar materiales de las cenizas de incineración, siempre que las inversiones no conlleven un aumento de la capacidad de tratamiento de residuos de las plantas.

Las entidades gestoras asociadas seguirán siendo responsables de garantizar el cumplimiento de las operaciones de financiación e inversión con los criterios de exclusión establecidos en el presente anexo en el momento de la firma del correspondiente acuerdo, de supervisar dicho cumplimiento durante la ejecución del proyecto y de adoptar las medidas correctoras adecuadas cuando proceda.

Don/doña ..........................................................., con DNI ............................. y, en su caso, como representante legal de ......................................................... con CIF .................en su calidad de ..................................................

Declaro, bajo mi responsabilidad, que:

Las actividades que se desarrollan en el mismo no ocasionan un perjuicio significativo a los objetivos ambientales, del artículo 17 del Reglamento (UE) 2020/852 relativo al establecimiento de un marco para facilitar las inversiones sostenibles mediante la implantación de un sistema de clasificación de las actividades económicas ambientalmente sostenibles.

Las actividades se adecúan, en su caso, a las características y condiciones fijadas para la medida y submedida de la Componente y reflejadas en el Plan de Recuperación, Transformación y Resiliencia. (Componente 3, Medida I.11: Plan de impulso a la sostenibilidad, investigación, innovación y digitalización del sector pesquero)

Las actividades que se desarrollan en el proyecto cumplirán la normativa ambiental vigente que resulte de aplicación.

Las actividades que se desarrollan no están excluidas para su financiación por el Plan conforme a la Guía técnica sobre la aplicación del principio de «no causar un perjuicio significativo» en virtud del Reglamento relativo al Mecanismo de Recuperación y Resiliencia (2021/C 58/01), a la Propuesta de Decisión de Ejecución del Consejo relativa a la aprobación de la evaluación del plan de recuperación y resiliencia de España y a su correspondiente anexo.

Las actividades que se desarrollan no causan efectos directos sobre el medio ambiente, ni efectos indirectos primarios en todo.

En ............................................, a ..... de ................................... de 20.....

(Firma del solicitante)

Fdo.:.................................

(A rellenar por las personas solicitantes de ayudas)

Don/doña .........................................................................., con DNI ........................., como representante/titular del órgano/Consejero Delegado/Gerente/ de la entidad ............................................................................, con NIF ................................, y domicilio fiscal en ....................................................................................... en la condición de órgano responsable/ órgano gestor/ solicitante de ayudas financiadas con recursos provenientes del PRTR/ que participa como contratista/ente destinatario del encargo/ subcontratista, en el desarrollo de actuaciones necesarias para la consecución de los objetivos definidos en el componente 3 medida I.11, manifiesta el compromiso de la persona/entidad que representa con los estándares más exigentes en relación con el cumplimiento de las normas jurídicas, éticas y morales, adoptando las medidas necesarias para prevenir y detectar el fraude, la corrupción y los conflictos de interés, comunicando en su caso a las autoridades que proceda los incumplimientos observados.

Adicionalmente, atendiendo al contenido del PRTR, se compromete a respetar los principios de economía circular y evitar impactos negativos significativos en el medio ambiente («DNSH» por sus siglas en inglés «do no significant harm») en la ejecución de las actuaciones llevadas a cabo en el marco de dicho Plan, y manifiesta que no incurre en doble financiación y que, en su caso, no le consta riesgo de incompatibilidad con el régimen de ayudas de Estado.

(Fecha y firma, nombre completo y cargo.)

(A rellenar por las personas solicitantes de ayudas)

Don/doña ........................................................................... con DNI .......................... y, en su caso, como representante legal de ........................................................................... con CIF .......................... en su calidad de .....................................................

Declaro, bajo mi responsabilidad, que:

En el desarrollo de actuaciones necesarias para la consecución de los objetivos definidos en el componente 3 medida I.11, declaro conocer la normativa que es de aplicación, en particular los siguientes apartados del artículo 22, del Reglamento (UE) 2021/241 del Parlamento Europeo y del Consejo, de 12 de febrero de 2021, por el que se establece el Mecanismo de Recuperación y Resiliencia:

1. La letra d) del apartado 2: «Recabar, a efectos de auditoría y control del uso de ayudas en relación con las medidas destinadas a la ejecución de reformas y proyectos de inversión en el marco del plan de recuperación y resiliencia, en un formato electrónico que permita realizar búsquedas y en una base de datos única, las categorías armonizadas de datos siguientes:

i. El nombre del beneficiario final de las ayudas.

ii. El nombre del contratista y del subcontratista, cuando el perceptor final de los fondos sea un poder adjudicador de conformidad con el Derecho de la Unión o nacional en materia de contratación pública.

iii. Los nombres, apellidos y fechas de nacimiento de los titulares reales del perceptor de las ayudas o del contratista, según se define en el artículo 3, punto 6, de la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo (26).

iv. Una lista de medidas para la ejecución de reformas y proyectos de inversión en el marco del plan de recuperación y resiliencia, junto con el importe total de la financiación pública de dichas medidas y que indique la cuantía de las ayudas en el marco del Mecanismo y de otros fondos de la Unión».

2. Apartado 3. «Los datos personales mencionados en el apartado 2, letra d), del presente artículo solo serán tratados por los Estados miembros y por la Comisión a los efectos y duración de la correspondiente auditoría de la aprobación de la gestión presupuestaria y de los procedimientos de control relacionados con la utilización de las ayudas relacionadas con la aplicación de los acuerdos a que se refieren los artículos 15, apartado 2, y 23, apartado 1. En el marco del procedimiento de aprobación de la gestión de la Comisión, de conformidad con el artículo 319 del TFUE, el Mecanismo estará sujeto a la presentación de informes en el marco de la información financiera y de rendición de cuentas integrada a que se refiere el artículo 247 del Reglamento Financiero y, en particular, por separado, en el informe anual de gestión y rendimiento».

Conforme al marco jurídico expuesto, manifiesta acceder a la cesión y tratamiento de los datos con los fines expresamente relacionados en los artículos citados.

(Fecha y firma, nombre completo y cargo.)

| Indique cuáles de los siguientes objetivos medioambientales requieren una evaluación sustantiva según el principio DNSH de la medida. | Sí | No | Si ha seleccionado «No», explique los motivos |

|---|---|---|---|

| Mitigación del cambio climático. | x |

Las inversiones previstas tienen un impacto previsible positivo o neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre la mitigación del cambio climático. En ningún caso dichas inversiones supondrán ningún incremento de capacidad del buque que pueda conllevar un incremento de emisiones. |

|

| Adaptación al cambio climático. | x |

Las inversiones previstas tienen un impacto previsible positivo o neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre la adaptación al cambio climático. En ningún caso dichas inversiones supondrán ningún incremento de capacidad del buque que pueda conllevar un incremento de emisiones. |

|

| Uso sostenible y protección de los recursos hídricos y marinos. | x |

Las inversiones previstas tienen un impacto previsible neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre el uso sostenible y protección de los recursos hídricos y marinos. |

|

| Economía circular, incluidos la prevención y reciclado de residuos. | x |

Las inversiones previstas tienen un impacto previsible positivo o neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre el uso sostenible y protección de la economía circular, incluidos la prevención y reciclado de residuos. Si como resultado de las actuaciones, acometidas en la sustitución o modernización de equipos a bordo de los buques pesqueros se produjese generación de residuos deberá presentarse un plan de gestión de los mismos que garantice el cumplimiento de la normativa ambiental correspondiente así como el adecuado tratamiento de los mismos. |

|

| Prevención y control de la contaminación a la atmósfera, el agua o el suelo. | x |

Las inversiones previstas tienen un impacto previsible positivo o neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre la prevención y control de la contaminación a la atmósfera, el agua o el suelo. Si como resultado de las actuaciones, acometidas en la sustitución o modernización de equipos a bordo de los buques pesqueros se produjese generación de residuos deberá presentarse un plan de gestión de los mismos que garantice el cumplimiento de la normativa ambiental correspondiente así como el adecuado tratamiento de los mismos. |

|

| Protección y restauración de la biodiversidad y los ecosistemas. | x |

Las inversiones previstas tienen un impacto previsible neutro sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición e instalación de equipos de salud, seguridad, higiene y condiciones laborales a bordo no tiene un impacto negativo sobre la protección y restauración de la biodiversidad y los ecosistemas. |

| Indique cuáles de los siguientes objetivos medioambientales requieren una evaluación sustantiva según el principio DNSH de la medida | Sí | No | Si ha seleccionado «No», explique los motivos |

|---|---|---|---|

| Mitigación del cambio climático. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre la mitigación el cambio climático. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |

|

| Adaptación al cambio climático. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre la adaptación al cambio climático. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |

|

| Uso sostenible y protección de los recursos hídricos y marinos. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre el uso sostenible y protección de los recursos hídricos y marinos. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |

|

| Economía circular, incluidos la prevención y reciclado de residuos. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre la economía circular, incluidos la prevención y reciclado de residuos. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |

|

| Prevención y control de la contaminación a la atmósfera, el agua o el suelo. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre la prevención y control de la contaminación a la atmósfera, el agua o el suelo. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |

|

| Protección y restauración de la biodiversidad y los ecosistemas. | x |

Las inversiones previstas tienen un impacto previsible positivo sobre el objetivo medioambiental relacionado dada su naturaleza. La adquisición, utilización e instalación de equipos de eficiencia energética tiene un impacto positivo sobre la protección y restauración de la biodiversidad y los ecosistemas. Al finalizar la vida útil de la tecnología de eficiencia energética adquirida esta deberá ser tratada de acuerdo con la legislación vigente y no tendrá un impacto negativo sobre el cambio climático. |