Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

De acuerdo con lo previsto en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, procede la publicación en el «Boletín Oficial del Estado» del Convenio entre el Ministerio de Agricultura, Pesca y Alimentación y el Instituto de Investigación y Formación Agroalimentaria y Pesquera de Las Islas Baleares (IRFAP) con la Sociedad Anónima Estatal de Caución Agraria, S.M.E, por el que se establece el acuerdo de financiación del Instrumento Financiero de Gestión Centralizada de Garantía de Cartera Feader 2023-2027, que figura como anexo a esta resolución.

Madrid, 4 de julio de 2024.–La Directora General de Desarrollo Rural, Innovación y Formación Agroalimentaria, Isabel Bombal Díaz.

Madrid, 2 de julio de 2024.

REUNIDOS

De una parte, doña María Begoña García Bernal, Secretaria de Estado de Agricultura y Alimentación del Ministerio de Agricultura, Pesca y Alimentación en virtud del nombramiento efectuado por el Real Decreto 1118/2023, de 12 de diciembre, y actuando conforme a las competencias que le atribuye el artículo 62.2.g) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

De otra parte, doña Georgina Brunet Ródenas, Directora Gerente del Instituto de Investigación y Formación Agroalimentaria y Pesquera de las Islas Baleares (IRFAP) en virtud del Acuerdo del Consejo de Administración del IRFAP, del día 8 de agosto de 2023, y el Acuerdo del Consell de Govern, del día 11 de agosto de 2023, por el que el Consejo de Gobierno se dio por informado; en su calidad de Autoridad Regional de Gestión del PEPAC según lo dispuesto por el artículo 10 del Decreto 65/2007, de 25 de mayo, de constitución, organización y funcionamiento del organismo pagador de las gastos del Fondo Europeo Agrícola de Garantía (FEAGA) y del Fondo Europeo Agrícola de Desarrollo Rural (Feader) en la Comunidad Autónoma de las Islas Baleares.

Y de otra parte, don Pablo Pombo González, Presidente de la Sociedad Anónima Estatal de Caución Agraria, S.M.E., SAECA, con domicilio en la calle Jorge Juan, 19, de Madrid, en representación de SAECA, en virtud de la designación realizada en los acuerdos sociales realizados por el Consejo de Administración de SAECA, realizada la reunión celebrada el 22 de junio de 2022, elevada a escritura pública ante el Notario del Ilustre Colegio de Madrid don Manuel Soler Lluch, con número de su protocolo 1.763, de 6 de julio de 2022, que causó la inscripción 303 de la hoja de la entidad M-12596, folio 147, tomo 38168, en el Registro Mercantil de Madrid.

Todas las Partes se reconocen competencia y capacidad para formalizar el presente acuerdo, y

EXPONEN

El Plan Estratégico de la PAC (PEPAC) de España, aprobado el 31 de agosto de 2022, prevé la utilización de instrumentos financieros en la gestión de algunas de las intervenciones contempladas en los artículos 73 a 78 del Reglamento (UE) 2021/2115 del Parlamento Europeo y del Consejo, de 2 de diciembre de 2021, por el que se establecen normas en relación con la ayuda a los planes estratégicos que deben elaborar los Estados miembros en el marco de la política agrícola común (planes estratégicos de la PAC), financiada con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) y al Fondo Europeo Agrícola de Desarrollo Rural (Feader), y por el que se derogan los Reglamentos (UE) n.º 1305/2013 y (UE) n.º 1307/2013.

Asimismo, en el citado PEPAC se señala que en el periodo 2023-2027 se pretende aprovechar toda la experiencia adquirida en el Instrumento Financiero de Gestión Centralizada (IFGC), puesto en marcha en el periodo 2014-2020, diseñando un nuevo Instrumento.

Con este motivo, y conforme a lo dispuesto en el Reglamento UE citado, se ha elaborado una evaluación ex ante del instrumento financiero del Plan Estratégico de la PAC 2021-2027 que propone la creación del Instrumento Financiero de Gestión Centralizada 2023-2027 de garantía de cartera (IFGC-G) y de adhesión voluntaria por parte de las comunidades autónomas.

Según lo dispuesto en el artículo 30.4 del Real Decreto 1046/ 2022, de 27 de diciembre, por el que se regula la gobernanza del Plan Estratégico de la Política Agrícola Común en España y de los fondos europeos agrícolas FEAGA y Feader, los acuerdos de financiación en los que se establezcan las condiciones de las contribuciones de los programas al IFGC-G, conforme a lo establecido en el artículo 59.5 del Reglamento (UE) n.º 2021/1060 de disposiciones comunes a los Fondos UE, se suscribirán por la Autoridad de gestión del Plan Estratégico, la autoridad regional de gestión y el organismo seleccionado para ejecutar el IFGC-G.

El presente acuerdo, recoge los elementos señalados en el anexo X del Reglamento (UE) 2021/1060 y establece las funciones y responsabilidades de la autoridad regional de gestión, de la Autoridad de gestión del Plan Estratégico y del organismo seleccionado para la ejecución del IFGC.

El Real Decreto 430/2020, de 3 de marzo, por el que se desarrolla la estructura orgánica básica del Ministerio de Agricultura, Pesca y Alimentación, en su artículo 2, establece que la Secretaría General de Agricultura y Alimentación es el órgano directivo directamente responsable de la PAC, la política de desarrollo rural, la política de regadíos y el desarrollo y coordinación de las relaciones multilaterales en el marco de las políticas agroalimentarias, la innovación en el sector agrario, alimentario y en el medio rural, y el sistema alimentario.

Asimismo, establece que a la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria le corresponde diseñar y coordinar las estrategias y políticas de desarrollo rural del Departamento, particularmente las relativas al Feader y los instrumentos para su aplicación en el marco de la planificación de la PAC y de la ordenación general de la economía.

En virtud del Real Decreto 1046/2022, de 27 de diciembre, por el que se regula la gobernanza del Plan Estratégico de la Política Agrícola Común en España y de los fondos europeos agrícolas FEAGA y Feader, se designa Autoridad de gestión del PEPAC a la Secretaría General de Agricultura y Alimentación, en los términos del artículo 123 del Reglamento UE 2021/2115.

Conforme a lo establecido en el artículo 30, apartado 2, del Real Decreto 1046/ 2022, la Autoridad de Gestión del PEPAC es la responsable de la selección del organismo que ejecute el IFGC.

Con fecha 16 de febrero de 2023 se emitió, por parte de la Autoridad de Gestión del Plan Estratégico Nacional de la Política Agrícola Común (PAC) del Reino de España 2023-2027, una resolución por la que se selecciona a SAECA como intermediario financiero que ejecutará el Instrumento Financiero de Gestión Centralizada 2023-2027 de Garantía de Cartera (IFGC-G).

La Comunidad Autónoma de Islas Baleares ha manifestado su voluntad de participar en este instrumento financiero y a estos efectos ha introducido el instrumento financiero como modalidad de ayuda en diversos tipos de intervenciones regionales de desarrollo rural del Plan Estratégico de la PAC.

Según lo dispuesto en el artículo único del Decreto 43/2022 de 21 de noviembre, por el cual se modifica el Decreto 65/2007, de 25 de mayo, de constitución, organización y funcionamiento del organismo pagador de los gastos del Fondo Europeo Agrícola de Garantía (FEAGA) y del Fondo Europeo Agrícola de Desarrollo Rural (Feader) en la Comunidad Autónoma de las Illes Balears, a los efectos del artículo 66 del Reglamento (CE) núm. 1305/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, relativo al desarrollo rural a través del Feader y por el cual se deroga el Reglamento (CE) núm. 1698/2005 del Consejo, la autoridad de gestión es la persona titular de la Dirección Gerencia del Instituto de Búsqueda y Formación Agroalimentaria y Pesquería de las Illes Balears (IRFAP). En su punto 2, se indica que la mencionada designación mantendrá su validez para los siguientes programas de fondos europeos de desarrollo rural que se aprueben de acuerdo con la normativa que sustituya la señalada en el apartado anterior.

La Sociedad Anónima Estatal de Caución Agraria (SAECA) es una sociedad mercantil estatal de las definidas en el artículo 111 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, tiene por objeto la prestación de avales y fianzas ante cualquiera persona, física o jurídica, pública o privada, en relación con todo tipo de operaciones destinadas a la financiación de actividades de creación, conservación o mejora de la riqueza forestal, agrícola, ganadera o pesquera; tiene personalidad jurídica propia y plena capacidad pública y privada, y que ejerce sus funciones con autonomía e independencia respecto de las Administraciones públicas.

La actividad realizada por esta sociedad en desarrollo de su objeto social, desde su constitución el 24 de marzo de 1988, le ha proporcionado experiencia y especialización en el ámbito del afianzamiento a los empresarios del sector en operaciones de crédito para el desarrollo de sus actividades.

El presente acuerdo de financiación supone el establecimiento de un marco de colaboración entre las partes referidas, a través del cual establecen sus funciones y responsabilidades en aras de garantizar la independencia en la gestión del IFGC-G. Por ello, se instrumentaliza a través de un convenio que se rige por lo dispuesto en el capítulo VI del título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Teniendo en cuenta lo anteriormente establecido, las Partes acuerdan la suscripción del presente convenio, de conformidad y con sujeción a las siguientes

CLÁUSULAS

1. El objeto del presente convenio es establecer el acuerdo de financiación en el que se definen las condiciones de la contribución de programa al IFGC-G de Islas Baleares.

2. Las Partes que firman este Acuerdo, con el propósito de establecer un Instrumento Financiero de Gestión Centralizada de Garantía de Cartera (IFGC-G) de Islas Baleares, acuerdan las normas relacionadas con su gestión. Estas normas deben incluir aquellas relativas a:

a) Permitir el otorgamiento por parte de la Autoridad de Gestión del Plan Estratégico de la PAC y la Autoridad de Gestión de Islas Baleares a la Sociedad Anónima Estatal de Caución Agraria (SAECA) del Derecho descrito en la cláusula tercera;

b) definir los pactos y acuerdos que rigen la aplicación del IFGC-G como se describe en los Reglamentos comunitarios;

c) establecer el plan empresarial, según lo previsto en apartado 1, letra b), del anexo X del Reglamento de Disposiciones Comunes, que se recoge en el anexo 2;

d) establecer la información necesaria según el artículo 42, apartado 3, del Reglamento de Disposiciones Comunes;

e) determinar el importe y condiciones de pago de los costes de gestión por el IFGC-G, de conformidad con lo establecido en el apartado 5 del artículo 80 del Reglamento PEPAC.

3. Mediante este acuerdo de financiación, la Autoridad de gestión del PEPAC y la Autoridad de gestión de Islas Baleares reconocen a SAECA como beneficiario del IFGC-G en los términos previstos en la legislación de la Unión Europea y nacional.

Las Partes se comprometen a cumplir y hacer cumplir toda la normativa aplicable en materia de gestión de los Fondos del Feader, incluida la normativa autonómica de autoorganización, y el Derecho aplicable a las ayudas de Estado.

1. SAECA deberá desarrollar la acción del IFGC-G de conformidad con la Estrategia de Inversión recogida en el anexo 1. Los recursos del IFGC-G se destinarán siempre a actuaciones en proyectos empresariales con arreglo a las intervenciones del apartado 4 de la presente cláusula. Las recuperaciones vía reembolso, incluyendo los intereses generados, serán reinvertidos en nuevos proyectos empresariales de la misma finalidad de conformidad con lo incluido en la cláusula 16.

2. Los productos financieros para desarrollar las Actuaciones serán las garantías para la financiación rural, tal y como se describe en la cláusula 4.

3. La financiación de las actuaciones del IFGC-G queda asignada en exclusiva a las partidas presupuestarias de la comunidad autónoma de Islas Baleares.

4. Las intervenciones territoriales del PEPAC de Islas Baleares a las que se podrá aplicar la acción del IFGC-G serán aquellas que figuren en la versión vigente del Plan como susceptibles de apoyo a través de instrumentos financieros. En la versión aplicable a la fecha de este acuerdo dichas intervenciones son las siguientes:

a) 6841.2 Ayudas a inversiones en modernización y/o mejora de explotaciones agrarias (artículo 73 Reglamento PEPAC);

b) 6842.2 Ayudas a inversiones en transformación, comercialización y/ o desarrollo de productos agroalimentarios (artículo 73 Reglamento PEPAC);

c) 6961.1 Establecimiento de personas jóvenes agricultores (artículo 75 Reglamento PEPAC).

5. Dentro de los criterios establecidos en las intervenciones del apartado anterior, la acción del IFGC:

a) Prestará apoyo a las inversiones en activos tanto materiales como inmateriales, para fomentar que el sector privado proporcione financiación a los destinatarios del IFGC-G;

b) prestará apoyo a las inversiones de las que se espera que sean potencialmente viables financieramente y cumplan las condiciones establecidas por la Autoridad de Gestión regional; y

c) prestará apoyo a los destinatarios finales que presenten una propuesta de mejora en el periodo en el que las contribuciones de la comunidad autónoma ofrezcan apoyo a través del instrumento, con arreglo a los objetivos establecidos en el Reglamento PEPAC, según lo detallado en este Acuerdo.

d) de acuerdo con lo establecido en el artículo 58, apartado 2, del Reglamento de Disposiciones Comunes, el IFGC-G prestará su apoyo también en forma de capital circulante.

6. Los destinatarios finales de la acción del IFGC-G serán prestatarios del ámbito geográfico de la comunidad autónoma Islas Baleares, personas físicas o empresas, o entidades con o sin personalidad jurídica, según las características contempladas en la cláusula quinta.

7. Las condiciones en las que se desarrolle la acción del IFGC-G podrán incluir la combinación en una sola operación con otras formas de ayuda, como bonificación de intereses o subvención de la comisión de garantía, en su caso. Asimismo, el IFGC-G podrá combinar en dos operaciones con ayudas en forma de subvención.

8. El importe de las ayudas procedentes de la acción del IFGC-G no podrá superar el importe total de la partida de gasto en cuestión.

9. Cuando se combinen las ayudas del IFGC-G con subvenciones u otros tipos de ayuda en una misma partida de gasto, la suma de todas las formas de ayuda combinadas no podrá superar el importe total de la partida de gasto en cuestión. A este respecto, las bonificaciones de intereses y las comisiones de garantías se consideran una partida de gasto diferenciada, por lo que a efectos de esta restricción no deben sumarse al principal del producto financiero al que correspondan.

Con el fin de asegurar el cumplimiento de estos límites, la Autoridad de Gestión regional decidirá, caso a caso, la combinación de formas de ayuda para un mismo destinatario.

– Por una parte, distinguirá el importe de ayuda concedida bajo la forma de subvención a fondo perdido. Esta subvención constituirá, en todo caso, una operación independiente.

– Por otra, establecerá el límite máximo de ayuda que podrá recibir bajo la forma de instrumento financiero, incluidas las bonificaciones de tipo de interés o subvenciones de la comisión de garantía.

10. Las bonificaciones de intereses y subvenciones de comisiones de garantía se articularán con los productos del IFGC-G mediante una única operación, siempre y cuando estén directamente relacionadas con la acción del IFGC-G, se dirijan al mismo solicitante y para los mismos fines, se lleve un registro independiente para cada una de las formas de ayuda y se respeten las normas de ayudas de Estado que apliquen.

1. El IFGC-G se configura como un conjunto de fondos específicos, conforme a la definición establecida en el artículo 2.20) del Reglamento de Disposiciones Comunes, al que la comunidad autónoma se incorpora mediante este convenio, constituyendo el fondo específico que se denominará Instrumento Financiero de Gestión Centralizada de Garantía de Cartera de Islas Baleares, aportando ayuda procedente de su dotación financiera para sus intervenciones regionales al IFGC-G.

2. La contribución de la Comunidad Autónoma de Islas Baleares al IFGC-G se ingresará por parte del organismo pagador regional en las cuentas fiduciarias abiertas por SAECA, domiciliadas en la entidad financiera que se determine, y se gestionará de conformidad con los principios de buena gestión financiera.

3. La primera contribución de la Comunidad Autónoma de Islas Baleares, que tendrá la consideración de anticipo, se realizará conforme a lo establecido en el artículo 32 del Reglamento (UE) 2021/2116. Las siguientes contribuciones se realizarán antes de que se agoten los saldos de las cuentas fiduciarias haciendo frente a los gastos subvencionables que les correspondan, y hasta agotar la dotación financiera prevista para el IFGC-G.

4. La responsabilidad financiera directa de la Autoridad de Gestión no excederá la contribución máxima del IFGC-G.

5. Las Autoridades de Gestión del PEPAC y de Islas Baleares confían en SAECA tareas de ejecución del IFGC-G, conforme a lo dispuesto en el artículo 59, apartados 2 y 3, del Reglamento de Disposiciones Comunes, que SAECA llevará a cabo con arreglo a lo dispuesto en el presente convenio, en las condiciones aplicables del Reglamento de Disposiciones Comunes, en el Reglamento PEPAC y en otras disposiciones pertinentes del Derecho de la UE, incluyendo las relativas a ayudas de Estado.

6. Dado que SAECA asume tareas de ejecución del IFGC-G, puede confiar parte de la ejecución del mismo a intermediarios financieros, a través de la formalización de los acuerdos operativos que suscriba con cada uno de ellos.

7. SAECA realizará la gestión de las actuaciones relacionadas con el análisis del riesgo crediticio de las operaciones y la formalización de las garantías, la gestión de las cuentas y la recuperación de importes morosos.

8. El desarrollo de Actuaciones para la financiación rural se hará sobre la base de los criterios establecidos en la Estrategia de Inversión.

9. La contribución al IFGC-G no deberá generar ventajas indebidas, especialmente en forma de dividendos o beneficios indebidos para terceras partes, que no sean conformes a lo dispuesto en este convenio o en los correspondientes acuerdos operativos.

1. Las Actuaciones del IFGC-G se desarrollarán a través de instrumentos de concesión de garantías para la financiación rural, en las condiciones que correspondan según la última versión vigente de la evaluación ex ante que justifica el IFGC-G, de conformidad con la Estrategia de inversión.

2. Los instrumentos financieros de garantías para la financiación rural se dirigirán a disminuir la valoración del riesgo de los proyectos de inversión del sector agrario y agroalimentario y de empresas en el ámbito del componente regional del PEPAC, para favorecer su acceso a la financiación proporcionada por las entidades financieras privadas, con las características establecidas en la Estrategia de inversión.

1. Los destinatarios del IFGC-G podrán ser personas físicas y empresas o entidades con o sin personalidad jurídica que deberán pertenecer a alguno de los mercados previstos en el apartado 4 de la cláusula 2 y tener su sede o desarrollar su actividad en el ámbito geográfico de Islas Baleares.

2. Los destinatarios del IFGC-G serán seleccionados por la Autoridad de Gestión de la comunidad autónoma de las Islas Baleares, de acuerdo con los requisitos señalados en el apartado 7 del Plan empresarial del IFGC-G incluido en el anexo 2 y la normativa autonómica de autoorganización.

3. El instrumento financiero de garantías para la financiación rural podrá dirigirse a las explotaciones agrarias, las empresas forestales e industrias derivadas, las industrias agroalimentarias, empresas que desarrollen su actividad en el medio rural, así como entidades con personalidad jurídica que desarrollen proyectos de infraestructuras, pertenecientes a la región y que dispongan de un proyecto de inversión para mejorar su posición competitiva o que precisen de una ayuda en forma de capital circulante. Podrán ser explotaciones agrarias y forestales, jóvenes agricultores, cooperativas agrarias, industrias agroalimentarias, promotores de proyectos LEADER, comunidades de regantes y sociedades vehículo de inversión constituidas para construir y operar plantas de riego fotovoltaico en modalidad de contrato con garantía de consumo (PPA). Asimismo, podrán ser destinatarios finales cualquiera de los tipos de perceptores de ayudas establecidos en la versión vigente del PEPAC correspondientes a las intervenciones que figuren como susceptibles de apoyo a través de instrumentos financieros.

4. El anexo 1, que contiene la Estrategia de Inversión del IFGC-G, orienta sobre la calificación crediticia que ostentarán los destinatarios finales potenciales del instrumento financiero.

1. El presupuesto operativo será el correspondiente a la dotación financiera de Islas Baleares que figure en la versión aplicable del PEPAC en cada momento, y que, a la fecha de este acuerdo de financiación, para la acción del IFGC-G en la región es:

| Intervención |

Presupuesto Feader de Baleares para el IFGC-G – Euros |

Gasto público total (GPT) cofinanciado de Baleares para el IFGC-G – Euros |

Financiación nacional adicional (TOP UP) – Euros |

GPT de Baleares para el IFGC-G – Euros |

|---|---|---|---|---|

| 6841.2 | 557.499,72 | 1.815.960 | 684.040 | 2.500.000 |

| 6842.2 | 552.600 | 1.800.000 | 450.000 | 2.250.000 |

| 6961.1 | 153.500 | 500.000 | 750.000 | 1.250.000 |

2. Tanto la distribución de los fondos indicada entre las diversas intervenciones como la asignación total al IFGC-G podrán ser modificadas en función de las posibles revisiones del plan financiero del PEPAC y de las prioridades que realice la Autoridad de Gestión regional, siempre que no afecte a los importes ya comprometidos en operaciones acogidas al IFGC-G.

3. Los resultados a obtener dependerán del importe finalmente solicitado por los destinatarios para cada uno de los productos previstos en la acción del IFGC-G y de la reutilización de los recursos.

1. La Autoridad de gestión regional se hará cargo, de conformidad con el apartado 3 de la cláusula primera del presente convenio, a partir de la fecha de la inscripción de este convenio, y sin perjuicio del resto de tareas y obligaciones contempladas en este Acuerdo, de:

a) Aportar la integridad de los fondos necesarios para la financiación del IFGC-G en los plazos que se señalen.

b) Emitir las decisiones individuales de inversión que determinarán las operaciones susceptibles de ser apoyadas a través del IFGC-G y dar traslado de las mismas a SAECA.

c) Establecer los destinatarios finales y las condiciones en las que se ofrecerá el IFGC-G, incluida la posibilidad de conceder subvenciones en forma de bonificación de intereses o de combinar subvenciones de capital con el instrumento financiero.

2. La Autoridad de Gestión del PEPAC, así como el resto de las autoridades que correspondan, se harán cargo, a partir de la fecha de la inscripción de este convenio, y sin perjuicio del resto de tareas y obligaciones contempladas en este Acuerdo, de:

a) Facilitar la información y asistencia necesarias, a solicitud de SAECA, que le permita desarrollar la acción del IFGC-G de conformidad con los términos de este Acuerdo;

b) informar debidamente y a tiempo a SAECA sobre modificaciones o cambio de leyes, normativa o actos administrativos que puedan tener una repercusión adversa en la disponibilidad de fondos para el IFGC-G o un impacto en el desarrollo de la acción del IFGC-G de conformidad con este Acuerdo;

c) elaborar los informes precisos que sirvan de apoyo al organismo que ejecute el IFGC para seleccionar las entidades financieras que proporcionarán los préstamos garantizados por el instrumento financiero;

d) supervisar y colaborar con SAECA en la elaboración del convenio tipo al que se ajustarán los acuerdos operativos a suscribir por SAECA y las entidades financieras seleccionadas. A este respecto dictará las directrices en las que se recojan las características de estos préstamos y los procedimientos de gestión que habrá de reunir dicho convenio tipo;

e) cumplir con sus obligaciones de informes y auditoría de conformidad con lo establecido en las cláusulas 11 y 12, aplicando las modificaciones que se puedan aprobar sobre el Acuerdo;

f) establecer los medios y herramientas oportunos que permitan un correcto seguimiento de las Actuaciones, especialmente la aplicación informática de seguimiento y control del IFGC-G;

g) ejercer una supervisión sobre la actuación de SAECA que facilite el funcionamiento y seguimiento de la ejecución del IFGC-G;

h) prestar apoyo a la Autoridad de gestión regional en cuantas tareas le corresponda acometer en relación con el IFGC-G.

3. SAECA asumirá, a partir de la fecha de la inscripción de este convenio, y sin perjuicio del resto de tareas y obligaciones contempladas en este Acuerdo, los siguientes compromisos:

a) Orientar la organización de su administración interna al aseguramiento del desarrollo efectivo de la acción del IFGC-G;

b) cumplir con sus obligaciones de informes y auditoría de conformidad con lo establecido en las cláusulas 11 y 12, aplicando las modificaciones que se puedan aplicar sobre el Acuerdo;

c) facilitar la disponibilidad para la Autoridad de Gestión de la información precisa para la justificación de certificaciones de gastos y solicitudes de reembolso, así como los datos necesarios para el seguimiento de la ejecución física (indicadores);

d) facilitar a la Autoridad de Gestión el Informe de costes y comisiones de gestión anualmente, de conformidad con la carta de costes incluida en el anexo 3.

e) facilitar a la Autoridad de Gestión la información necesaria para elaborar las contribuciones de los informes operativos y financieros anuales e informe final de ejecución;

f) colaborar con la Autoridad de Gestión en la estrategia de información y publicidad y en la ejecución, seguimiento y evaluación del PEPAC, incluido su plan de comunicación;

g) seleccionar a las entidades financieras que proporcionarán los préstamos garantizados por el IFGC-G de conformidad con la cláusula novena y suscribir con estas los correspondientes acuerdos operativos;

h) Proporcionar a los destinatarios finales, en su caso, la ayuda en forma de bonificación de intereses prevista en el Plan empresarial;

i) invertir los fondos del IFGC-G, de conformidad con la Estrategia de Inversión;

j) implementar, gestionar y liquidar, de acuerdo con lo estipulado en el Plan Empresarial incluido en el apéndice 2 del presente Acuerdo, el IFGC-G

k) elaborar el informe de solvencia crediticia de los destinatarios finales;

l) formalizar los contratos individuales de garantía en nombre del IFGC, previa autorización de la Autoridad de gestión del PEPAC;

m) proceder a la persecución de fallidos, estando legitimado a reclamar, incluso judicialmente, las cantidades ejecutadas correspondientes a los importes satisfechos por el IFGC-G.

4. Las Partes velarán por el cumplimiento de las normas de información, publicidad y visibilidad señaladas en la cláusula vigesimoprimera.

1. Dado que la responsabilidad financiera directa de la Autoridad de Gestión no debe exceder la cantidad comprometida por ella en el instrumento financiero, SAECA se asegurará de que no se admitan operaciones más allá de la cantidad comprometida por la Autoridad de Gestión al instrumento financiero. En cualquier caso, ello no generará responsabilidad alguna para SAECA.

2. SAECA deberá desarrollar y aplicar las normas internas adecuadas que permitan desempeñar la acción del IFGC-G de conformidad con los términos de este Acuerdo.

3. SAECA no será responsable de reembolsar las cuantías de las contribuciones del programa afectadas por irregularidades, además de los intereses y cualquier otro beneficio generado por estas contribuciones, cuando las irregularidades se produzcan en el nivel de los destinatarios finales o de los intermediarios financieros.

4. SAECA no será responsable de la pérdida, daño o gasto sufrido por el IFGC-G o de los resultados financieros de las actuaciones.

5. SAECA no será responsable de actos u omisiones llevadas a cabo de conformidad con la Estrategia de Inversión y/o con las decisiones del Consejo de Inversión y/o con las directrices de tesorería.

6. Se exime de cualquier responsabilidad relacionada con este acuerdo de financiación a SAECA en la medida en que se haya basado en información proporcionada por las Autoridades de Gestión o por el Consejo de Inversión, incluyendo, pero no limitado, a la restante información contenida en el PEPAC. SAECA no está obligada a verificar la precisión, veracidad o totalidad de dicha información.

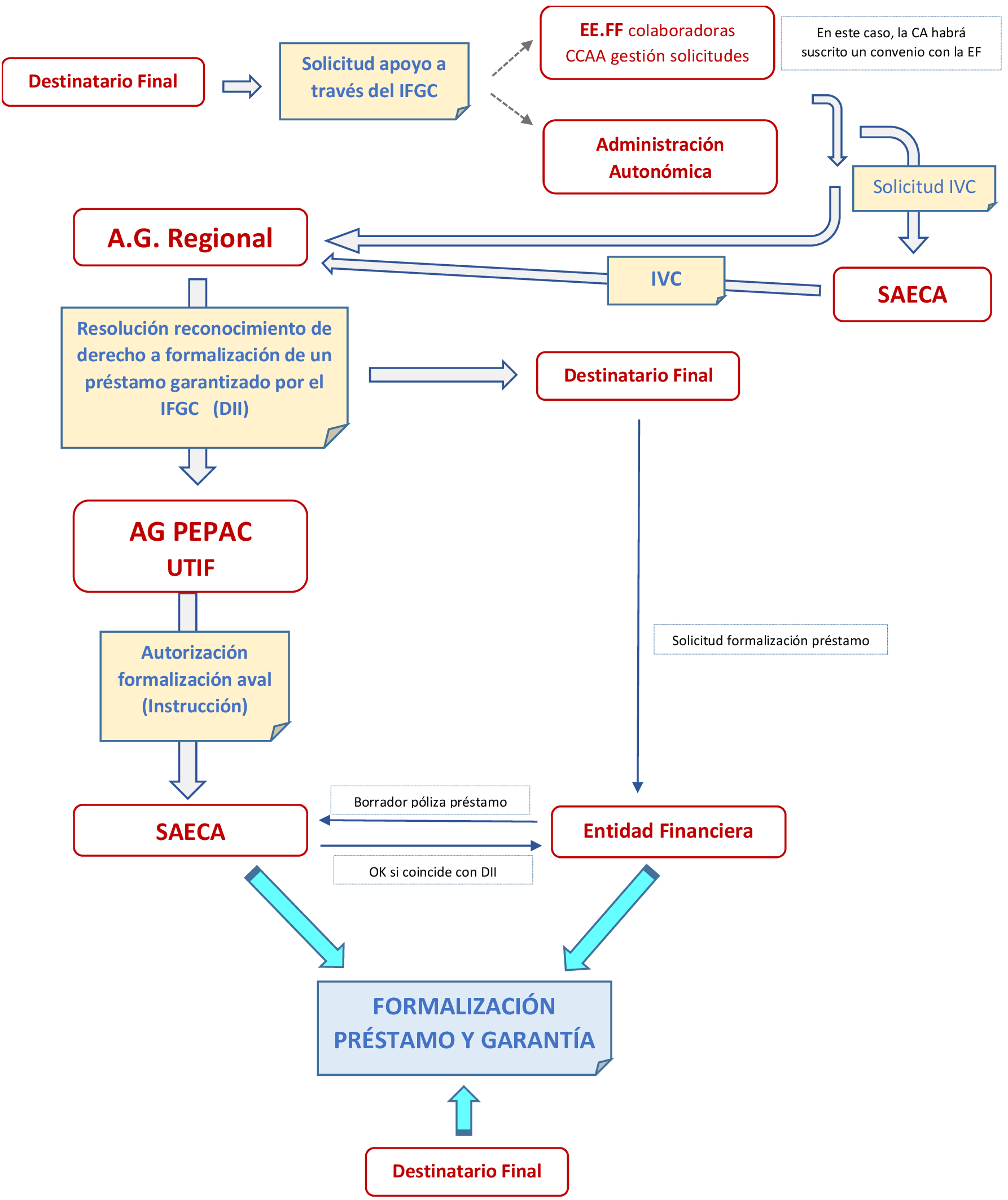

1. SAECA seleccionará a las entidades financieras que proporcionen los préstamos subyacentes garantizados por el IFGC-G. La selección de estos organismos se realizará de acuerdo con lo dispuesto en el apartado 2 del anexo 2 de este Acuerdo, relativo al Plan Empresarial del IFGC-G.

2. SAECA, con la colaboración de la Autoridad de gestión del PEPAC, elaborará un convenio tipo al que deberán ajustarse los acuerdos operativos que suscriba con las entidades financieras seleccionadas, en el que se establecen la forma y condiciones en que habrá de desarrollarse la colaboración para facilitar los préstamos a los destinatarios finales en los que se sustentará el IFGC-G.

3. SAECA se asegurará, antes de seleccionar un intermediario, que éste cumple con los siguientes requisitos mínimos:

a) Competencias para desarrollar las labores de ejecución pertinentes en virtud de este acuerdo de financiación, de la legislación nacional y de la Unión;

b) una viabilidad económica y financiera adecuada;

c) capacidad adecuada para ejecutar el producto del instrumento financiero;

d) utilización de un sistema de contabilidad que facilite la información necesaria para la aplicación de la cláusula decimotercera;

e) acuerdo para ser auditado por la institución de control del PEPAC, del Estado miembro, la Comisión y el Tribunal de Cuentas Europeo.

4. SAECA exigirá, en los acuerdos operativos por los que se confíen tareas de ejecución, que el intermediario seleccionado:

a) Coopere en la protección de los intereses de la acción del IFGC-G;

b) garantice el derecho de las Autoridades de Gestión a ejercer sus competencias de manera exhaustiva;

c) mantenga y facilite toda la documentación relacionada con la aplicación de la cláusula duodécima;

d) proporcione todas las facilidades y la documentación pertinente para llevar a cabo las auditorías, controles y supervisión derivados de la aplicación de la cláusula decimotercera; y

e) aplique las condiciones respecto al correcto cumplimento de los contenidos del presente acuerdo de financiación.

1. La acción del IFGC-G deberá estar sujeta a las estipulaciones del Consejo de Inversión, tal y como se describe en esta cláusula.

2. El Consejo de Inversión estará formado por representantes de cada una de las Partes. La composición del Consejo de Inversión será la siguiente:

a) Tres representantes de la Autoridad de Gestión regional, con capacidad de voz y voto. Entre ellos se designará al presidente del Consejo de Inversión, quien tendrá capacidad de voto dirimente en caso de ser necesario.

b) Tres representantes de la Autoridad de Gestión del PEPAC, con capacidad de voz y voto. Entre ellos se designará al secretario del Consejo de Inversión.

c) Dos representantes de SAECA, con voz y voto.

Además, a petición de algún miembro del Consejo, se podrá solicitar la asistencia, con carácter consultivo, bien de alguna de las entidades financieras con las que SAECA haya suscrito convenio, o bien, de un representante elegido entre ellas, únicamente con capacidad de voz, pero sin voto.

Los miembros del Consejo de Inversión, cuando actúen como tales, lo harán única y exclusivamente defendiendo los intereses del IFGC-G. Para garantizar la estabilidad del Consejo de Inversión, se designarán miembros suplentes que tendrán la función de reemplazar a los miembros titulares en su ausencia.

El Consejo de Inversión tendrá, de igual manera, la potestad de nombrar, de forma puntual y para sesiones en particular, observadores adicionales y asesores externos en caso de que su participación sea recomendable teniendo en cuenta el orden del día de la sesión del Consejo de Inversión. En ningún caso estas personas ostentarán poder de decisión.

3. Se presumirá que se han otorgado o delegado todos los poderes necesarios para que se desarrollen las funciones mínimas del Acuerdo.

4. Si el puesto titular de algún miembro del Consejo de Inversión quedara vacante, por cualquier razón, el organismo al que representaba deberá designar su sustituto a la mayor brevedad. Mientras tanto, el miembro suplente ejercerá su función.

5. El Consejo de Inversión deberá, a solicitud o recomendación de las Partes, en un tiempo razonable, aprobar o rechazar los asuntos enumerados a continuación:

a) Cualquier modificación o revisión de la Estrategia de Inversión, para su remisión a la Autoridad de Gestión, que deberá dar su visto bueno a la misma para su entrada en vigor;

b) el Plan de Empresa o el documento equivalente y, si fuera necesario, sus modificaciones y/o revisiones;

c) modificaciones en la calendarización y montantes de las dotaciones al IFGC-G;

d) los criterios para establecer el presupuesto y los costes de gestión.

6. Además de la toma de decisiones especificadas en el apartado anterior, el Consejo de Inversión deberá, sobre la base de la información facilitada por la Autoridad de Gestión del PEPAC, llevar a cabo las siguientes tareas:

a) Adopción, en la primera reunión del Consejo de Inversión, de las reglas de organización interna;

b) seguimiento regular del desempeño de SAECA, y del desarrollo del IFGC-G de conformidad con los objetivos de la Autoridad de Gestión en su programación regional en el PEPAC y la Estrategia de Inversión;

c) si fuera necesario, trasladar recomendaciones u observaciones a las Partes, sobre principios generales relacionados con la acción del IFGC-G o sobre la perspectiva de los próximos pasos de sus actividades, proponiendo, en su caso, nuevas vías de llegar a los destinatarios de los instrumentos financieros con menor progresión;

d) acordar el pago extraordinario actualizado de las bonificaciones de intereses pendientes;

e) supervisión de los informes operativos y financieros correspondientes a la acción del IFGC-G;

f) modificar el periodo que comprende el informe de costes y comisiones de gestión adaptándolo al ejercicio financiero Feader.

7. El Consejo de Inversión se reunirá, al menos, una vez al año (reuniones ordinarias) y cuando así lo requiera motivadamente cualquiera de los miembros del Consejo de Inversión (reuniones extraordinarias). El secretario del Consejo de Inversión, a instancias del presidente, convocará las reuniones por escrito. Las decisiones del Consejo de Inversión se tomarán por mayoría simple de miembros presentes, con el voto de calidad del presidente en caso de empate.

8. En los seis primeros meses desde la entrada en vigor de este convenio, las Partes deben configurar el Consejo de Inversión a través del nombramiento de los representantes y aprobación de las reglas de organización y funcionamiento interno.

9. El Consejo de Inversión ejercerá las funciones del mecanismo de seguimiento, vigilancia y control de la ejecución del convenio y de los compromisos adquiridos previstas en el artículo 49 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

1. La Autoridad de Gestión del PEPAC diseñará, en colaboración con las autoridades regionales, un modelo de informe operativo y financiero para el seguimiento y aplicación del Acuerdo, de manera que asegure una adecuada gestión y seguimiento del instrumento financiero. La compilación de la información incluida en los informes operativos y financieros de las regiones adheridas al IFGC-G permitirá al organismo de coordinación de organismos pagadores cumplir con su obligación de remisión de la información específica sobre instrumentos financieros a la Comisión en el Informe Anual del Rendimiento, de acuerdo con lo establecido en el apartado 10 del artículo 134 del Reglamento PEPAC.

2. SAECA proporcionará anualmente un informe operativo y financiero elaborado con la colaboración de la Autoridad de Gestión del PEPAC, a partir de la aplicación informática de gestión, seguimiento y control del IFGC-G, que incluirá la siguiente información a nivel de fondo específico del instrumento financiero:

a) La identificación del fondo específico y las intervenciones de las que proviene la ayuda Feader;

b) la descripción del instrumento financiero y de las disposiciones de ejecución;

c) la identificación de los organismos que intervienen en la acción del IFGC-G;

d) el importe total de las contribuciones de la Comunidad Autónoma, por intervención, abonadas al instrumento financiero;

e) el gasto subvencionable en el que ha incurrido el instrumento financiero, que estará conformado por el importe total de las contribuciones de la Comunidad Autónoma, por intervención y gasto subvencionable, comprometidas en contratos de garantía para la financiación rural por el instrumento financiero, así como las comisiones y costes de gestión abonadas y los pagos de bonificación de intereses;

f) el importe de los recursos públicos o privados destinados adicionalmente al IFGC-G;

g) el valor total de los préstamos que se garantizaron con gasto público subvencionable, excluida, en su caso, la financiación nacional adicional a que se refiere el artículo 115, apartado 5 del Reglamento PEPAC;

h) el rendimiento del instrumento financiero, incluidos los avances en su creación y en la selección de los organismos que ejecutan o gestionan cada instrumento financiero, incluido el organismo que ejecuta el IFGC-G;

i) los intereses y otros beneficios generados por la ayuda Feader al IFGC-G y los recursos devueltos a los instrumentos financieros procedentes de las inversiones;

Además, en el informe final, procede incorporar a lo anterior la siguiente información:

a) Los avances logrados en la obtención del efecto multiplicador esperado de las inversiones realizadas por el IFGC-G y el valor de las inversiones y las participaciones;

b) la contribución del IFGC-G a la consecución de los indicadores del componente regional del PEPAC.

3. SAECA deberá cumplir con los siguientes procedimientos de información:

a) Preparar, para cada ejercicio financiero, con una anticipación suficiente al límite del 15 de febrero del año siguiente al ejercicio financiero, y preferiblemente antes del 15 de diciembre, el informe operativo y financiero recogido en los apartados 11.1 y 11.2;

b) el Informe operativo y financiero deberá incluir la información relativa a la acción del IFGC-G necesaria para permitir que, tras la compilación de los informes de la totalidad de fondos específicos que conforman el IFGC-G, el organismo de coordinación de organismos pagadores cumpla con sus obligaciones de información con la Comisión;

c) preparar el Informe de costes y comisiones de gestión para su remisión a la Autoridad de Gestión, de conformidad con lo establecido en la cláusula decimoquinta;

d) proporcionar la información relativa a la acción del IFGC-G que le sea requerida por las autoridades de gestión.

4. Antes de los seis meses desde la entrada en vigor de este convenio, las Partes deben acordar los plazos de presentación del informe operativo y financiero y de otros informes para el seguimiento de lo dispuesto en el mismo, teniendo en cuenta los plazos de celebración de los comités de seguimiento del PEPAC y regional y/o de presentación del informe anual del rendimiento a la Comisión.

1. SAECA llevará a cabo controles de la acción del IFGC-G con arreglo a sus normas, políticas y procedimientos y al presente convenio, de la acción de las entidades financieras concedentes de los préstamos subyacentes para garantizar que el IFGC-G se implementa de forma correcta y efectiva.

2. Los controles señalados en el apartado anterior se recogerán en un plan de controles a los intermediarios financieros que se elaborará anualmente.

3. El objetivo de la supervisión de la acción del IFGC-G llevada a cabo por SAECA permitirá a las Autoridades de Gestión evaluar la eficiencia y eficacia del sistema de control interno, que el uso de las contribuciones al IFGC-G cumplen con las disposiciones reglamentarias y los avances realizados en la consecución de los objetivos del PEPAC.

4. SAECA conservará los documentos justificativos de los gastos declarados como elegibles en el IFGC-G a fin de demostrar el uso de los fondos para los objetivos previstos, de conformidad con la legislación aplicable y el cumplimiento de los criterios y las condiciones relativas a la financiación concedida en el marco del PEPAC.

5. SAECA deberá tener disponibles los documentos justificativos de los gastos declarados como elegibles para permitir la verificación de la legalidad y regularidad del gasto declarado a la Comisión conforme a la legislación de la Unión, nacional y a las condiciones de financiación. Dichos documentos incluirán, al menos:

a) Documentos en los que se identifique el capital aportado por la comunidad autónoma, el gasto subvencionable y el interés y otros beneficios generados por la ayuda del Feader y la reutilización de los recursos atribuibles al Feader;

b) documentos que acrediten la conformidad de los intereses y otros beneficios generados por la ayuda del Feader y la reutilización de los recursos atribuibles a la ayuda Feader hasta el fin del periodo de subvencionabilidad y tras el final del mismo, en su caso;

c) documentos sobre los costes y comisiones de gestión;

d) listas de comprobación e informes del organismo de ejecución del instrumento financiero;

e) contratos de los préstamos garantizados por el IFGC-G;

f) contratos de afianzamiento mercantil suscritos por SAECA sobre los préstamos garantizados por el IFGC-G;

g) registros o contenidos contables de la gestión de cuentas, de acuerdo con el apartado 13 de la cláusula decimotercera;

h) documentación relacionada con los procedimientos de selección de los intermediarios financieros que proporcionan los préstamos garantizados por el IFGC-G.

6. SAECA deberá disponer de los medios necesarios para permitir que los organismos de auditoría del FEGA, la Comunidad Autónoma, el Organismo de Certificación, la Comisión, el Tribunal de Cuentas Europeo y las restantes instituciones y entes comunitarios que estén autorizados para verificar la utilización de los recursos del IFGC-G, tengan acceso a la información necesaria para desempeñar sus funciones.

7. La Autoridad de Gestión del PEPAC se asegurará de que todos los documentos justificativos de la acción del IFGC-G se conserven en el nivel adecuado a efectos de inspección durante un plazo de cinco años a partir del 31 de diciembre del año en que la autoridad de gestión efectúe el último pago al beneficiario, de conformidad con lo establecido en el artículo 82 del Reglamento de Disposiciones Comunes.

8. La Autoridad de gestión del PEPAC se encargará del seguimiento del IFGC y supervisará la actuación del organismo seleccionado para la ejecución del IFGC-G en los términos contemplados en la normativa de la Unión Europea y nacional, así como en el presente convenio.

9. El control a los destinatarios finales de las ayudas contempladas en el PEPAC con el apoyo del IFGC-G corresponderá al Organismo Pagador de Islas Baleares.

1. La gestión de tesorería y cuentas fiduciarias se realizará por el IFGC-G de acuerdo con lo dispuesto en la presente cláusula.

SAECA, en su calidad de organismo que ejecuta el IFGC-G, procederá a la apertura de las siguientes cuentas fiduciarias: Cuenta de desembolso, cuenta de pago de subvenciones, cuenta de reserva y cuenta a la vista, en la entidad financiera que designe, para su uso exclusivo en el marco de la acción del IFGC-G.

2. SAECA seleccionará la entidad financiera en la que se aperturen las cuentas fiduciarias conforme al principio de buena gestión financiera.

3. Los fondos depositados en la cuenta de desembolso tendrán como destino proporcionar la garantía por parte del IFGC-G a los préstamos que se formalicen, reteniéndose los importes comprometidos en contratos de garantía conforme se describe en el Plan Empresarial incluido en el anexo 2.

4. Los fondos depositados en la cuenta de pago de subvenciones se destinarán al pago de las liquidaciones de bonificación de intereses correspondientes a los préstamos garantizados de los que la Autoridad de Gestión de Islas Baleares hubiese reconocido el derecho a la percepción de esta ayuda.

5. Los fondos ingresados en la cuenta a la vista tendrán como objeto el pago a SAECA de los costes y comisiones de gestión conforme a lo indicado en la cláusula 15.

6. En la cuenta de reserva se ingresarán los intereses del resto de cuentas fiduciarias y otros beneficios atribuibles a la ayuda de los Fondos abonados al instrumento financiero, así como los importes reembolsados al instrumento financiero. Los importes depositados en esta cuenta se utilizarán con el mismo objetivo u objetivos que la ayuda inicial del Fondo, incluidos los pagos de comisiones de gestión.

7. No obstante, lo dispuesto en los apartados 13.3, 13.4 y 13.5, la Autoridad de Gestión de Islas Baleares podrá acordar trasvases entre las cuentas de desembolso, a la vista y de pago de subvenciones a efectos de optimizar los recursos disponibles para la acción del IFGC-G.

8. Los ingresos en las cuentas de desembolso, pago de subvenciones y a la vista se realizarán conforme al procedimiento que se establezca, debiendo asegurarse la existencia de saldo suficiente para la formalización de nuevos contratos de garantía, así como, si procede, al pago de las bonificaciones de intereses relativas a los préstamos subyacentes.

9. Desde la fecha de ingreso de los fondos en las cuentas de desembolso, pago de subvenciones y a la vista hasta su utilización deberán devengar intereses al tipo acordado con la entidad financiera elegida.

10. Desde la fecha de disposición de fondos en la cuenta de reserva, hasta la transferencia a la cuenta de desembolso, pago de subvenciones o a la vista, el principal e intereses generados deberán devengar intereses al tipo acordado con la entidad financiera elegida. Los criterios para la realización de transferencias desde la cuenta de reserva deberán ser aprobadas por el Consejo de Inversión y ordenados a SAECA por la Autoridad de Gestión del PEPAC.

11. El sistema contable deberá permitir la contabilidad separada de los distintos gastos subvencionables correspondientes a la acción del IFGC-G, así como la procedencia y el uso dado a los intereses y otros beneficios (cláusula decimocuarta), y a la reutilización de los recursos (cláusula decimosexta).

12. La contabilidad separada permitirá, además, registros independientes cuando la acción del IFGC-G se combine en una sola operación con subvenciones, como es el caso de las bonificaciones de intereses.

13. SAECA conservará los documentos financieros y contables relativos a la contribución de la comunidad autónoma y a la acción del IFGC-G, que deberá tener a disposición según lo establecido en el apartado 5 de la cláusula duodécima, y que constarán de, al menos:

a) Registros de los flujos de financiación entre la Autoridad de Gestión regional y el IFGC-G, y dentro del instrumento financiero a todos los niveles, hasta llegar a los destinatarios finales, y en el caso de las garantías para la financiación rural, pruebas de que se han desembolsado los préstamos subyacentes para la financiación rural;

b) registros o códigos contables separados para la contribución del programa pagada o la garantía comprometida por el instrumento financiero para beneficio del destinatario final;

c) registros independientes para los casos en los que el instrumento financiero se combine en una sola operación con subvenciones.

1. Siempre que la situación de mercado lo permita, desde la fecha de disposición de fondos hasta la fecha final de financiación, el principal del desembolso no utilizado en las cuentas fiduciarias deberá devengar intereses a un tipo acordado con la entidad financiera designada.

2. Los intereses y otros beneficios atribuibles a la ayuda del Feader se emplearán con los mismos fines para los que se dotaron en virtud de este acuerdo de financiación.

3. A efectos de la gestión de intereses y otros beneficios, se considerarán operaciones de tesorería y de inversión aceptables las consideradas en la cláusula decimotercera y, en su caso, desarrolladas en los acuerdos operativos suscritos entre SAECA y las entidades financieras seleccionadas.

1. Las tareas encomendadas a SAECA en su calidad de organismo de ejecución del IFGC-G serán objeto de compensación en un montante que no exceda el umbral máximo establecido en el apartado 4 del artículo 68 del Reglamento de Disposiciones Comunes, conforme a lo dispuesto en la carta de costes, recogida en el anexo 3.

2. SAECA deberá remitir el Informe de costes y comisiones de gestión anualmente a las Autoridades de Gestión, de conformidad con la carta de costes.

3. La autoridad de Gestión del PEPAC gestionará el abono de los costes de gestión con cargo a los fondos del IFGC-G dispuestos en la cuenta a la vista, de acuerdo con los criterios recogidos en la carta de costes.

4. La financiación de dichos costes de gestión le corresponde en exclusiva a la Comunidad Autónoma de Islas Baleares.

1. Los recursos devueltos antes de que finalice el periodo de subvencionabilidad al IFGC-G procedentes de la liberación de recursos dedicados a contratos de garantía y todo tipo de ingresos generados que se puedan atribuir a la ayuda del Feader, se reutilizarán en el IFGC-G para seguir invirtiendo en los perceptores finales tanto en garantías como subvenciones combinadas en una operación, para el pago de comisiones de gestión o, en su caso, para cubrir las pérdidas en el importe nominal de la contribución del Feader al instrumento financiero que se deriven de los intereses negativos, si dichas pérdidas ocurren pese a la gestión activa de la tesorería llevada a cabo por SAECA.

2. Los recursos correspondientes a la recuperación de importes morosos, así como los intereses con que se retribuya el saldo del resto de las cuentas fiduciarias se ingresarán en la cuenta de reserva.

3. Dentro del periodo de subvencionabilidad la Autoridad de Gestión regional decidirá la reinversión de los fondos disponibles en la cuenta de reserva de acuerdo con alguna de las siguientes opciones:

a) Dotar la cuenta de desembolso al objeto de proporcionar garantías a préstamos que se formalicen; o

b) dotar a la cuenta de pago de subvenciones que se otorguen combinadas en una operación con instrumento financiero, por ejemplo: para el pago de bonificaciones de intereses; o

c) dotar la cuenta a la vista para el pago a SAECA de comisiones de gestión.

4. Se incluirá en el orden del día de cada reunión del Consejo de Inversión una actualización del estado de las cuentas fiduciarias, con indicación expresa de las decisiones de reinversión de los fondos depositados en la cuenta de reserva realizadas y previstas, con el apartado 3 de la presente cláusula.

5. Al término del periodo de subvencionabilidad del PEPAC, la Autoridad de Gestión del PEPAC realizará un análisis del uso de los recursos del IFGC-G a los efectos de poder comprobar el grado de utilización de estos en las actuaciones objeto del IFGC-G. De existir recursos del IFGC-G no invertidos al menos una vez en la financiación a destinatarios finales, la parte correspondiente a la ayuda Feader deberá ser objeto de devolución a la Comisión si el importe fue incluido en una solicitud de reembolso.

6. Al término del periodo de subvencionabilidad del PEPAC deberá realizarse una evaluación de las condiciones de mercado que justifique si sigue siendo necesaria una inversión conforme a este Acuerdo. En caso de apreciarse esta necesidad, podrá darse continuidad al IFGC-G o bien establecerse un nuevo instrumento financiero, conforme a la reglamentación que se disponga.

1. La Autoridad de Gestión regional, previo acuerdo unánime del Consejo de Inversión, podrá retirar las contribuciones de la comunidad autónoma a la cuenta de desembolso únicamente si no se han incluido ya en una solicitud de pago contemplada en el 32.4.b) del Reglamento (UE) 2021/2116 y no se corresponden con fondos comprometidos para la acción del IFGC-G.

2. Si la retirada de fondos se corresponde con la contribución a la cuenta de desembolso incluida en una solicitud de reembolso realizada conforme a lo establecido en el artículo 32.4.a) del Reglamento (UE) 2021/2116, al tener dicha contribución el carácter de anticipo, el importe máximo a retirar se corresponderá con la parte no liquidada de dicho anticipo y conllevará la obligación de la devolución a la comisión de la correspondiente contribución Feader.

3. La Autoridad de Gestión regional, previo acuerdo unánime del Consejo de Inversión, podrá retirar las contribuciones de la comunidad autónoma a la cuenta de pago de subvenciones únicamente si no se han incluido ya en una solicitud de pago contemplada en el artículo 32.4.b) del Reglamento (UE) 2021/2116y no se corresponden con fondos comprometidos para la acción del IFGC-G en forma de bonificación de intereses.

4. Si la retirada de fondos se corresponde con la contribución a la cuenta de pago de subvenciones incluida en una solicitud de reembolso realizada conforme a lo establecido en el artículo 32.4.a) del Reglamento (UE) 2021/2116, al tener dicha contribución el carácter de anticipo, el importe máximo a retirar se corresponderá con la parte no liquidada de dicho anticipo y conllevará la obligación de la devolución a la comisión de la correspondiente contribución Feader.

5. La Autoridad de Gestión regional, previo acuerdo unánime del Consejo de Inversión, podrá retirar las contribuciones de la comunidad autónoma a la cuenta a la vista únicamente si no se han incluido ya en una solicitud de pago contemplada en el artículo 32.4.b) del Reglamento (UE) 2021/2116 y no se corresponden con fondos comprometidos para el pago de comisiones de gestión.

6. Si la retirada de fondos se corresponde con la contribución a la cuenta a la vista incluida en una solicitud de reembolso realizada conforme a lo establecido en el artículo 32.4.a) del Reglamento (UE) 2021/2116, al tener dicha contribución el carácter de anticipo, el importe máximo a retirar se corresponderá con la parte no liquidada de dicho anticipo y conllevará la obligación de la devolución a la comisión de la correspondiente contribución Feader.

7. La Autoridad de Gestión regional, previo acuerdo unánime del Consejo de Inversión, podrá retirar las contribuciones de la comunidad a la cuenta de reserva si no se corresponden con fondos comprometidos para su reinversión en el IFGC-G.

1. Las Partes acuerdan asumir las obligaciones y responsabilidades establecidas en las cláusulas 7, 8 y 9 con el fin de garantizar la gestión del IFGC-G, con independencia del interés de la Acción del IFGC-G.

2. Las Partes acuerdan dotar al Consejo de Inversión de las competencias de la cláusula décima con el fin de garantizar la defensa de los intereses del IFGC-G.

3. En caso de ser necesaria una resolución de conflictos, las Partes se remitirán a los tribunales del orden jurisdiccional contencioso-administrativo competente.

Este Acuerdo está sujeto a los principios generales del Derecho de la Unión Europea aplicable a los Estados miembros, tal y como se interpreta o deba ser interpretado por el Tribunal de Justicia de la Unión Europea.

1. Los recursos procedentes de la liberación de recursos dedicados a contratos de garantía y todo tipo de ingresos generados que se puedan atribuir a la ayuda del Feader, devueltos al IFGC-G durante un periodo mínimo de ocho años a partir de la expiración del período de subvencionabilidad, se reutilizarán de conformidad con los objetivos del PEPAC con arreglo a los cuales se estableció el IFGC-G. Dicha reutilización podrá aplicarse dentro del mismo instrumento financiero o, tras la salida de dichos recursos del instrumento financiero, en otros instrumentos financieros o en otras modalidades de ayuda.

2. Tras la extinción por cualquier causa del presente convenio, el saldo neto de la contribución de la comunidad autónoma depositada en las cuentas fiduciarias de la cláusula decimotercera se devolverá a la Comunidad Autónoma de Islas Baleares. Todos los gastos correspondientes a la liquidación del IFGC-G se retendrán de la parte devuelta de la contribución de la comunidad autónoma.

3. No obstante, éste permanecerá vigente en relación con todo pasivo o exposiciones reales o contingentes derivados de una actuación hasta que dichos pasivos o exposiciones se amorticen o se declaren irrecuperables y haya expirado cualquier tipo de prescripción aplicable. SAECA tendrá derecho a retener los importes necesarios en virtud del presente convenio, o de los correspondientes acuerdos operativos, para pagar todo importe adeudado o cumplir toda obligación devengada o contingente de las actuaciones pendientes.

1. Las Partes acuerdan realizar, al menos, una evaluación sobre la ejecución de este acuerdo de financiación, conforme a los criterios establecidos por la Autoridad de Gestión del PEPAC en su plan de evaluación del PEPAC.

2. Las evaluaciones sobre la acción del IFGC-G deberá permitir estimar su eficacia, eficiencia e impacto, basándose en dicho plan de evaluación.

3. La Autoridad de Gestión podrá exigir a SAECA y a las entidades financieras concedentes de los préstamos que le faciliten la información necesaria para las evaluaciones. A estos efectos, el convenio tipo al que se refiere la cláusula novena contendrá previsiones de obligaciones de información por parte de estas entidades a las Autoridades de Gestión del PEPAC y regional.

1. La Autoridad de Gestión del PEPAC y la Autoridad de Gestión Regional, en virtud de sus competencias, respecto al IFGC-G, darán cumplimiento a lo dispuesto en el apartado 1 del anexo III del Reglamento de Ejecución (UE) 2022/129 de la Comisión, de 21 de diciembre de 2021, por el que se establecen normas para los tipos de intervención relativos a las semillas oleaginosas, el algodón y los subproductos de la vinificación en virtud del Reglamento (UE) 2021/2115 del Parlamento Europeo y del Consejo, así como para los requisitos en materia de información, publicidad y visibilidad relacionados con la ayuda de la Unión y los planes estratégicos de la PAC.

2. SAECA deberá realizar las siguientes actuaciones con relación a su participación en el IFGC-G:

a) En si sitio web incluirá un elemento en el que se incluirá una la descripción del IFGC-G, destacándose la ayuda financiera de la Unión.

b) En todos los documentos y materiales de comunicación relacionados con la ejecución del IFGC se destacará la ayuda de la Unión de modo visible, incluyendo el emblema de la Unión. Especialmente, velará porque se dé cumplimiento a esta exigencia en los siguientes documentos:

i. En los contratos de los préstamos garantizados por el IFGC-G;

ii. en los contratos de afianzamiento mercantil;

iii. en los acuerdos operativos suscritos con las entidades financieras que proporcionen los préstamos garantizados por el IFGC-G;

iv. en cualquier material de difusión del IFGC-G que SAECA pudiera publicar.

c) SAECA colocará en sus dependencias, en un lugar bien visible para el público, al menos un cartel de tamaño mínimo A3 o una pantalla electrónica equivalente con información sobre la operación que destaque la ayuda de la Unión.

3. Las autoridades de gestión y SAECA colaborarán en el traslado a los destinatarios finales de la información adecuada que destaque la ayuda de la Unión y, en caso de que la reglamentación comunitaria lo exija en virtud del coste de la ayuda, de sus obligaciones de dar visibilidad a la operación auxiliada.

1. El presente convenio producirá efectos una vez inscrito en el Registro Electrónico estatal de Órganos e Instrumentos de Cooperación del sector público. Dicha inscripción se realizará en el plazo de cinco días hábiles desde su formalización. Asimismo, será publicado en el «Boletín Oficial del Estado» en el plazo de diez días hábiles desde su formalización. Con carácter facultativo, previamente se podrá publicar en el boletín oficial de la comunidad autónoma.

2. La duración del presente convenio será de cuatro años desde la fecha en que adquiera eficacia jurídica.

3. Las Partes podrán acordar unánimemente su prórroga, en cualquier momento antes de la finalización del plazo previsto en el párrafo anterior, por un período de hasta cuatro años adicionales.

Las Partes, en el ejercicio de las funciones previstas en el presente convenio, adecuarán sus actuaciones a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, así como al Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba su desarrollo reglamentario, inclusive en su caso la elaboración de los correspondientes ficheros, en cuantas disposiciones no contradigan o resulten incompatibles con el Reglamento (UE) 2016/679 y con la Ley Orgánica 3/2018, de 5 de diciembre.

1. El presente convenio podrá ser modificado, a propuesta de alguna de las partes, y tras acuerdo unánime de las mismas en el seno del Consejo de Inversión, formalizado antes del fin de la duración del mismo, especialmente, cuando resulte necesario o conveniente en caso de que, entre otros, se modifique algún Reglamento comunitario o alguna de las normas o actos de aplicación para España.

2. El convenio se extinguirá por el cumplimiento de las actuaciones que constituyen su objeto o por incurrir en causa de resolución, siendo causas de resolución las siguientes:

a) El transcurso del plazo de vigencia del convenio sin haberse acordado la prórroga del mismo.

b) El acuerdo unánime de todos los firmantes.

c) El incumplimiento de las obligaciones y compromisos asumidos por parte de alguno de los firmantes.

d) Por decisión judicial declaratoria de la nulidad del convenio.

e) Por cualquier otra causa distinta de las anteriores previstas en el convenio o en otras leyes.

En ningún caso podrá SAECA dejar de atender las obligaciones derivadas de cualquier actuación descrita en este convenio que produzca efectos posteriores a la fecha de su resolución.

En caso del incumplimiento de las obligaciones y compromisos asumidos por alguna de las partes firmantes, la parte cumplidora requerirá a la parte incumplidora para que cumpla en un determinado plazo con las obligaciones o compromisos que se consideran incumplidos. Este requerimiento será comunicado al Presidente del Consejo de Inversión y a las demás partes firmantes, a efectos de que en el seno de dicho Consejo pueda resolverse el problema del incumplimiento planteado.

Si transcurrido el plazo indicado en el requerimiento persistiera el incumplimiento, la parte que lo dirigió notificará a las partes firmantes la concurrencia de la causa de resolución y se entenderá resuelto el convenio. La resolución del convenio por esta causa podrá conllevar la indemnización de los perjuicios causados si así se hubiera previsto.

Los supuestos de incumplimiento o desistimiento no impedirán la terminación de las actuaciones pendientes ni podrán dejarse de atender las obligaciones derivadas de las actuaciones señaladas en el convenio.

El presente Acuerdo tiene naturaleza administrativa y se encuentra comprendido en los artículos 47 a 53 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Las cuestiones litigiosas a las que pueda dar lugar la interpretación y el cumplimiento del presente acuerdo, que no hayan podido ser solucionadas en el seno del Consejo de Inversión establecido en la cláusula décima, serán resueltas conforme a lo previsto en la Ley 29/1998, de 13 de julio, reguladora de la Jurisdicción Contencioso-administrativa.

Y, en prueba de conformidad, así como para la debida constancia de lo convenido, las Partes firman electrónicamente el presente convenio en el lugar donde se encuentran sus respectivas sedes, tomándose como fecha de formalización el 18 de abril de 2024, la de la fecha del último firmante.–La Secretaria de Estado de Agricultura y Alimentación, María Begoña García Bernal.–La Directora Gerente del Instituto de Investigación y Formación Agroalimentaria y Pesquera de las Islas Baleares (IRFAP), Georgina Brunet Ródenas.–El Presidente de la Sociedad Anónima Estatal de Caución Agraria, S.M.E., SAECA, Pablo Pombo González.

1. Medidas de ejecución

En el apartado 4.6 del Plan Estratégico de la PAC se indica que, del análisis inicial realizado, la implementación del Instrumento Financiero de Gestión Centralizada (IFGC) se prevé que se realice conforme a lo establecido en el apartado 2 del artículo 59 del Reglamento (UE) n.º 2021/1060, mediante la ejecución bajo la responsabilidad de la autoridad de gestión por parte de un organismo seleccionado por ésta. En los mismos términos se expresa el apartado 7 del artículo 28 del Real Decreto 1046/2022, de 27 de diciembre, por el que se regula la gobernanza del Plan Estratégico de la Política Agrícola Común en España y de los fondos europeos agrícolas FEAGA y Feader. Asimismo, en el apartado 2 del artículo 30 del citado Real Decreto se establece que la Autoridad de gestión del Plan Estratégico será la encargada de la selección del organismo que ejecute el IFGC. Esta selección se realizará con la conformidad de las comunidades autónomas que hayan manifestado en ese momento su decisión de participar en el IFGC.

De conformidad con todo ello, la Autoridad de Gestión del PEPAC ha seleccionado a la Sociedad Anónima Estatal de Caución Agraria (SAECA) como organismo de ejecución del Instrumento Financiero de Gestión Centralizada 2023-2027 de Garantía de Cartera. Esta selección ha contado con la conformidad de todas las comunidades autónomas que han manifestado su disposición a participar en el IFGC-G.

Para la selección de SAECA como organismo de ejecución del IFGC-G, además del hecho de que la colaboración prestada por esta sociedad en la ejecución del IFGC correspondiente al periodo 2014-2022 ha sido muy eficiente y plenamente satisfactoria, se ha verificado que esta sociedad cumple las condiciones señaladas en el apartado 3.c) del artículo 59 del Reglamento de Disposiciones Comunes.

Sin perjuicio de que SAECA habrá de desarrollar todas las funciones que le correspondan como organismo de ejecución del IFGC-G, la Autoridad de Gestión del PEPAC desarrollará una supervisión acentuada sobre la actuación del organismo seleccionado para la ejecución del IFGC-G, basada en un espíritu de colaboración.

La adopción de estas medidas de ejecución responde al objeto de trasladar al IFGC-G la experiencia y las lecciones aprendidas en la gestión y ejecución del IFGC del periodo 2014-2022, aunque realizando los cambios y ajustes precisos para adaptarlo a la normativa del periodo 2023-2027 y mejorando aquellos aspectos que se han manifestado en el análisis realizado del instrumento precedente.

2. Productos financieros

Una vez establecida la existencia de un fallo de mercado, la evaluación ha utilizado la información recopilada sobre las causas del mismo para proponer una estrategia de inversión público-privada, la cual se traduce en el diseño de los correspondientes productos financieros que integrarán el nuevo instrumento.

Tras examinar la situación de partida, evaluando el funcionamiento del IFGC correspondiente al periodo 2014-2022 y las lecciones aprendidas desde su implementación, así como analizando el mercado para la financiación del sector agroalimentario, la evaluación analiza qué productos permiten hacer frente a la problemática originada por el fallo de mercado y, posteriormente, cuáles se adecúan a los retos y objetivos de la política de desarrollo rural materializados en el Plan Estratégico de la PAC.

Como conclusión se propone finalmente la implementación de una estrategia de inversión basada en dos productos financieros: un instrumento de garantía de cartera y otro de reafianzamiento. Aunque ambos se definen como un instrumento de garantía, por las características de uno y otro constituirán dos instrumentos diferenciados e independientes, siendo objeto del Acuerdo de financiación del que forma parte este documento de estrategia únicamente el instrumento de garantía de cartera.

El instrumento de garantía de cartera se configura como un instrumento de garantía de cartera con límite máximo inspirado en el IFGC del periodo 2014-2022, aplicando las mejoras y novedades oportunas.

Para salvar las limitaciones observadas en la aplicación del IFGC del periodo 2014-2020, se creará también un instrumento financiero de reafianzamiento, destinado a operaciones de volumen elevado y plazos muy dilatados. Su gestión se realizará también a través de una entidad financiera con carácter profesional (artículo 59.3 del Reglamento de Disposiciones Comunes), que firmará un convenio con SAECA, que, a su vez, desarrollará productos de garantías para comunidades de regantes, industria alimentaria y actores del sector primario y promotores en el medio rural. El reafianzamiento proporcionado por el instrumento financiero será del 80 % de las garantías concedidas por SAECA, que alcanzarán el 100 % de la financiación concedida.

La aplicación tanto del instrumento de garantía de cartera como del de reafianzamiento se realizará sobre un «catálogo» de préstamos establecido en los acuerdos operativos suscritos con las entidades financieras.

3. Garantía de cartera

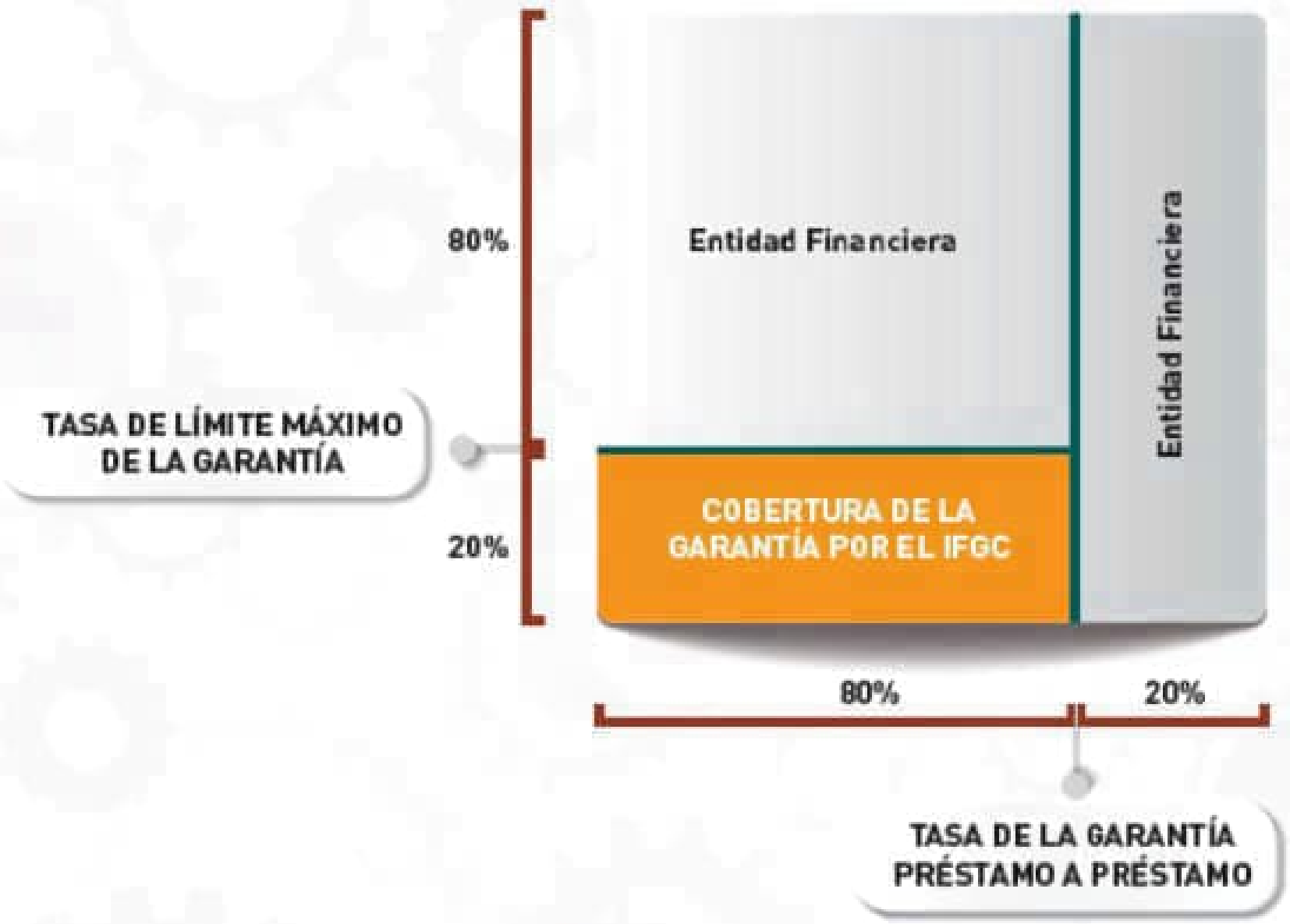

La garantía de cartera se configura como una garantía de cartera con límite máximo, que fundamenta la creación de una cartera de nuevos préstamos a los destinatarios, proporcionando la cobertura del riesgo de impago para cada préstamo.

La garantía de cartera se gestiona a través de SAECA y de las entidades financieras concedentes de los préstamos. El riesgo retenido por las entidades prestamistas no será en ningún caso inferior al 20 % del importe del préstamo (por préstamo concreto). Por tanto, la garantía ofrecida por el IFGC-G queda delimitada por:

– La tasa de garantía préstamo a préstamo, establecida en el 80 % para el IFGC-G y el 20 % para la entidad financiera.

Esta tasa se aplicará a cada una de las pérdidas que se produzcan a consecuencia de impagos o fallidos, estableciéndose así el porcentaje máximo de cada pérdida individual que está cubierto por la garantía del IFGC-G. El régimen de atribución de pérdidas es pari passu, es decir, ante una pérdida, el IFGC-G asume el 80 % y la entidad financiera el 20 %.

– La tasa del límite máximo de la garantía, establecida en el 20 %.

Esta tasa se aplicará al valor del saldo vivo de la suma de todos los préstamos incluidos en la cartera en cada momento del tiempo, estableciéndose así el porcentaje máximo de la cartera que está garantizado por el IFGC-G.

Consecuencia de ello, el importe máximo de la garantía es la responsabilidad máxima que cubrirá la garantía del IFGC-G. El importe máximo de la garantía no puede superar en ningún caso los recursos de que disponga el IFGC en ese momento, y es el resultado de aplicar ambas tasas al saldo vivo de la cartera, multiplicando dicho valor por 0,8 y por 0,2.

De este modo, el IFGC asumirá el 80 % de cada pérdida mientras la suma acumulada de las mismas no supere el importe máximo de la garantía y, una vez éste se supere, la entidad financiera asumirá el 100 % del resto de pérdidas.

El IFGC albergará tantas carteras como comunidades autónomas participantes e intermediarios financieros adheridos al Instrumento. Los recursos consignados serán estancos entre las diferentes carteras constituidas.

4. Destinatarios finales potenciales

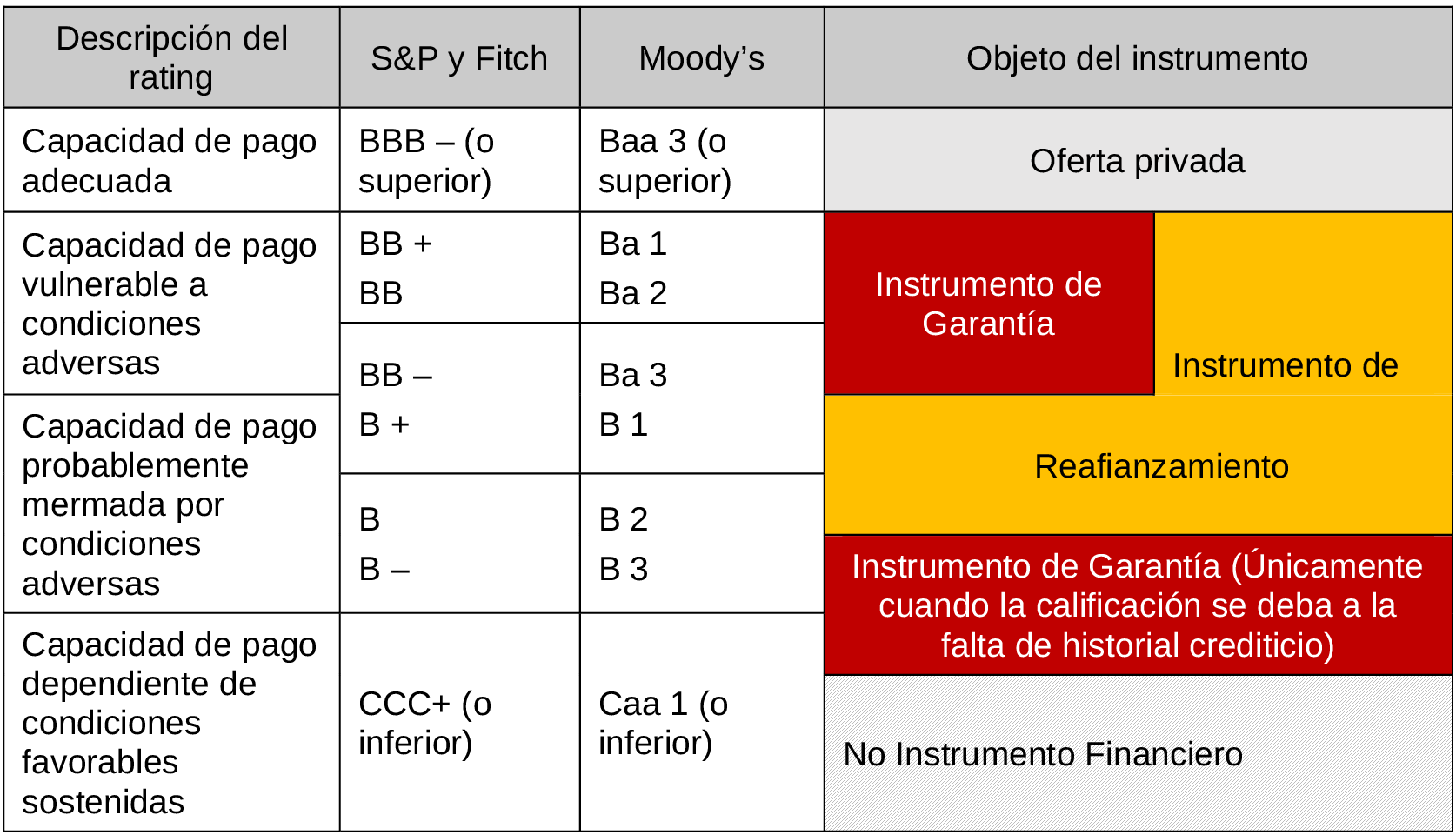

La evaluación ex ante realizada ha revelado que cada uno de los dos posibles instrumentos (de garantía de cartera y de reafianzamiento) estaría destinado a explotaciones o empresas que se encuentren en una situación crediticia específica:

– El IFGC-G estaría dirigido fundamentalmente a destinatarios con, al menos, una calidad crediticia «vulnerable a condiciones adversas» (rating BB o Ba 2) o incluso del tramo superior de «probablemente mermada por condiciones adversas» (Rating BB- o Ba3), que puedan acceder por si mismos a un préstamo de mercado, pero cuya principal dificultad sea el no disponer de las garantías que se les exigen.

Asimismo, se prevé también el acceso a destinatarios que se encuentren cerca del límite del CCC+ en aquellos casos en los que esta calificación esté motivada por un historial crediticio insuficiente o por la ausencia de este, excluyéndose aquellos que ostenten dicha calificación por incumplimientos previos. Un ejemplo de esta situación se puede encontrar en jóvenes sin historial crediticio o proyectos empresariales sin referencias (cultivos novedosos).

– El IFGC de reafianzamiento surge como alternativa para aquellos proyectos constan de inversiones a muy largo plazo y de elevados importes que no han encontrado encaje en el IFGC del periodo 2014-2022 por la resistencia de las entidades financieras a incluirlos dentro de la estructura de garantía de cartera con límite máximo. La calificación de los destinatarios de este tipo de proyectos se encontraría en un intervalo que iría del B al BB+, situándose en las posiciones más vulnerables (B o B2) en los casos que ello estuviese motivado por la propia naturaleza de la operación.

En la siguiente tabla se indica de forma esquemática los tramos de rating que aplicarían a los destinatarios finales potenciales para cada uno de los dos instrumentos financieros planteados, si bien hay que incidir en que esta clasificación tiene carácter orientativo y no puede determinar la exclusión per se de proyectos en los que la calificación de sus titulares no se ajunte a la misma.

5. Combinación de ayudas

En el artículo 52 del Reglamento de Disposiciones Comunes se establece la posibilidad de combinar la ayuda prestada en forma de instrumentos financieros con subvenciones y en el apartado 5 del artículo 58 se dispone la posibilidad de que la combinación se realice en una sola operación.

La combinación de instrumentos financieros y subvenciones en una única operación está sujeta a una serie de condiciones:

– Las normas aplicables a los instrumentos financieros se aplicarán a la operación única de instrumento financiero.

– El instrumento financiero y las subvenciones estarán cubiertos por un único acuerdo de financiación.

– La ayuda en forma de subvención estará directamente vinculada y será necesaria para el funcionamiento del instrumento financiero.

– El apoyo en forma de subvenciones no excederá de las inversiones apoyadas por el instrumento financiero. Esta condición no es preciso que se cumpla a nivel de proyecto individual sino a nivel del fondo específico.

– El organismo que ejecuta el instrumento financiero proporcionará las dos variantes de ayuda.

– Se deben mantener registros separados para cada forma de apoyo.

De otro lado, tanto si se combina en una sola operación como en dos, ha de respetarse que la suma de todas las modalidades de ayuda combinada no superará el importe total de la partida de gasto de que se trate. Para el cálculo de este límite se computará la parte del principal del préstamo subyacente que esté garantizada por el instrumento.

A este respecto, las bonificaciones de intereses y las comisiones de garantías se consideran una partida de gasto diferenciada, por lo que en ningún caso quedan sometidas a esta restricción.

El instrumento de garantía de cartera con un límite máximo se concibe como un instrumento que no incluye ayudas estatales, es decir, conforme al mercado en el nivel de las instituciones financieras que constituyen carteras de nuevos préstamos y ayudas para los destinatarios finales con arreglo al Reglamento de minimis aplicable.

A efectos de valorar las implicaciones de ayudas de Estado, los apoyos brindados por el instrumento financiero se calcularán como equivalente de subvención bruta (ESB), de acuerdo con la siguiente fórmula:

Cálculo del ESB = Importe nominal del préstamo (EUR) × Coste del riesgo (práctica habitual) × Tasa de la garantía × Tasa del límite máximo de la garantía × Duración media ponderada del préstamo (años)

En el IFGC-G, la Autoridad de Gestión regional podrá combinar el apoyo del IFGC-G con subvenciones de capital en dos operaciones.

Además, en el IFGC-G, en aquellos expedientes en los que la Autoridad de Gestión regional lo establezca en sus decisiones individuales de inversión, se combinará en una sola operación el apoyo brindado por el instrumento financiero con una subvención en forma de bonificación de intereses por los puntos de interés y el plazo que la referida decisión individual de inversión establezca.

La ayuda en forma de bonificación de intereses se calculará a una tasa de actualización calculada conforme a lo dispuesto en la Comunicación de la Comisión relativa a la revisión del método de fijación de los tipos de referencia y de actualización (2008/C 14/02).

El presente anexo recoge el Plan Empresarial elaborado por la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria del Ministerio de Agricultura, Pesca y Alimentación, órgano donde radica la Unidad Técnica de Instrumentos Financieros (UTIF). Este plan, de acuerdo con lo establecido en el apartado 1.b) del anexo X del Reglamento de Disposiciones Comunes, ha de incluirse en el contenido del acuerdo de financiación a suscribir entre las autoridades de gestión (del PEPAC y regional) con el organismo encargado de ejecutar el IFGC-G (SAECA).

El contenido del Plan Empresarial es el siguiente:

ÍNDICE

1. Descripción del IFGC-G.

1.1 Planteamiento de funcionamiento del IFGC-G.