Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.I

En los últimos años se han introducido modificaciones en la regulación española que aconsejan actualizar la normativa del Banco de España vigente en esta materia, que se recogía en la Circular 1/2009, de 18 de diciembre, del Banco de España, a entidades de crédito y otras supervisadas, en relación con la información sobre la estructura de capital y cuotas participativas de las entidades de crédito, y sobre sus oficinas, así como sobre los altos cargos de las entidades supervisadas. En concreto, la presente circular actualiza y armoniza la normativa en relación con la información que tienen que comunicar al Banco de España los bancos y las cooperativas de crédito de acuerdo con la Ley 10/2014 de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito y con el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito; los establecimientos financieros de crédito, conforme a la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial y al Real Decreto 309/2020, de 11 de febrero, sobre el régimen jurídico de los establecimientos financieros de crédito y por el que se modifica el Reglamento del Registro Mercantil, aprobado por el Real Decreto 1784/1996, de 19 de julio, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito; las entidades de pago, según el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera y el Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifican el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito; y las entidades de dinero electrónico, de acuerdo con la Ley 21/2011, de 26 de julio, de dinero electrónico y el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, sobre los titulares de acciones, participaciones sociales o aportaciones en su capital social, dadas las funciones que corresponden al Banco de España en la supervisión del cumplimiento de las normas de ordenación y disciplina de dichas entidades. En este sentido, la presente circular incluye en su ámbito de aplicación a las entidades de pagos –salvo las expresamente excluidas en la norma segunda de esta circular–, que no estaban sujetas a la Circular 1/2009, de 18 de diciembre, del Banco de España, de manera que esta resulte aplicable a todas las entidades supervisadas sujetas al régimen de información sobre la estructura de capital.

El conocimiento de las adquisiciones, los incrementos y las reducciones de participaciones en las entidades mencionadas y de la estructura de capital de estas es esencial para que el Banco de España pueda llevar a cabo las competencias que se le atribuyen en el marco de la normativa de ordenación y disciplina. En consecuencia, resulta necesario contar con un marco específico de información reservada en esta materia adecuado y suficiente para el correcto desarrollo de la referida función de supervisión, que viene a sustituir el contenido de la norma primera, así como los anejos I y II de la Circular 1/2009, de 18 de diciembre, del Banco de España.

Del mismo modo, los cambios normativos producidos desde la publicación de la Circular 1/2009, de 18 de diciembre, del Banco de España hacen necesario derogar la norma segunda y el anejo III de dicha circular. En concreto, la disposición adicional decimotercera de la Ley 26/2013, de 27 de diciembre, de cajas de ahorros y fundaciones bancarias, establecía la amortización de las cuotas participativas emitidas por las cajas de ahorros, por lo que quedaban obsoletas las obligaciones de información sobre la estructura de cuotas participativas impuestas en la disposición transitoria tercera de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

Por otro lado, en lo que se refiere a la inscripción en el Registro de Altos Cargos y a la remisión de información sobre los cargos que estos ostentan en otras sociedades, la Circular 1/2009, de 18 de diciembre, del Banco de España pretendía armonizar en una única norma y en un solo formulario las comunicaciones que los distintos tipos de entidades supervisadas, por razones supervisoras o por imposición de los respectivos registros de altos cargos creados por la normativa, han de remitir al Banco de España en relación con sus cargos de administración y dirección. Sin embargo, desde entonces, además de las modificaciones normativas que se han sucedido en la regulación española sectorial, mencionadas anteriormente, ha cambiado radicalmente el modo en el que los interesados deben relacionarse con la Administración para favorecer una mayor agilidad y la necesaria modernización de los procedimientos administrativos. En concreto, se ha creado en el sitio web del Banco de España la Oficina Virtual; en ella se ponen a disposición de las entidades los distintos formularios que deben presentarse en cada uno de los procedimientos que deseen iniciar –entre otros, el de inscripción registral de sus altos cargos, donde se recogen las instrucciones necesarias para su cumplimentación–. Con esta iniciativa se pretende ganar en eficacia y eficiencia respecto a la tramitación y gestión de los distintos procedimientos administrativos, fomentando el uso de la Administración Electrónica, en línea con las directrices marcadas por la propia Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Como resultado de la combinación de ambos factores, las normas cuarta y quinta de la Circular 1/2009, de 18 de diciembre, del Banco de España, incluidas en el capítulo III, han devenido obsoletas, viéndose superadas por normativa posterior de rango igual o superior, por lo que se derogan en la presente circular junto con el anejo V. No obstante, las entidades mantendrán las obligaciones de información en esta materia que se deriven de la normativa que les sea de aplicación.

En cuanto al procedimiento de elaboración de la presente circular, se ha realizado la consulta pública prevista en el artículo 133.1 de la Ley 39/2015, de 1 de octubre. Asimismo, el proyecto de circular se ha sometido al trámite de audiencia pública previsto en el artículo 26.6 de la Ley 50/1997, de 27 de noviembre, y en el artículo 133.2 de la Ley 39/2015, de 1 de octubre, posibilitando así la participación activa de los potenciales destinatarios. Además, se ha recabado del Departamento Jurídico de la Secretaría General del Banco de España el informe final de legalidad, en el que no se formularon reparos jurídicos y en el que se estimaba procedente someter el proyecto al dictamen del Consejo de Estado antes de su aprobación por el Consejo de Gobierno del Banco de España, previo dictamen favorable del Consejo de Estado. Estos trámites se han seguido para completar la elaboración de la circular.

II

La presente circular consta de cinco normas, una disposición transitoria, una disposición derogatoria y dos disposiciones finales. Además, incluye dos anejos.

El capítulo I recoge las disposiciones generales, que se materializan en dos normas que regulan el objeto y el ámbito de aplicación de la presente circular. El objeto de esta circular es establecer requerimientos de información sobre las adquisiciones, los incrementos y las reducciones de participaciones en las entidades y su estructura de capital. El ámbito de aplicación comprende los bancos, las cooperativas de crédito, los establecimientos financieros de crédito, las entidades de pago y las entidades de dinero electrónico.

El capítulo II, que contiene dos normas, regula la información que las mencionadas entidades deben enviar sobre las adquisiciones, los incrementos y las reducciones de participaciones en ellas, y la información que deben remitir sobre su estructura de capital. Mediante estas normas, las entidades indicadas quedan obligadas a reportar al Banco de España ciertas adquisiciones, incrementos y reducciones de participaciones en ellas, tan pronto como sean conocedoras de las mismas; asimismo, deberán remitir periódicamente al Banco de España información sobre los titulares de acciones, participaciones sociales o aportaciones en su capital social.

El capítulo III, compuesto por una única norma, recoge las reglas aplicables a la presentación de la información que debe enviarse al Banco de España sobre la base de esta circular.

Por su parte, la disposición transitoria única señala el régimen transitorio que se seguirá hasta la aplicación definitiva de lo señalado en la presente circular.

En la disposición derogatoria única se mencionan aquellas normas que quedan derogadas por la presente circular; a saber: los capítulos I y III, así como los anejos I, II, III y V, de la Circular 1/2009, de 18 de diciembre, del Banco de España.

La disposición final primera modifica la norma sexta de la Circular 1/2009, de 18 de diciembre, del Banco de España.

La disposición final segunda indica la fecha de entrada en vigor de la presente circular.

Por último, los anejos recogen los modelos de estados que las entidades deben remitir al Banco de España para cumplir con sus obligaciones en esta materia. En concreto, el anejo I recoge la información que las entidades sujetas a esta circular deben enviar cuando se adquieran, incrementen o reduzcan ciertas participaciones en ellas. El anejo II señala la información que las entidades mencionadas deben reportar periódicamente al Banco de España sobre la estructura de capital.

III

La presente circular se dicta en el ejercicio de las habilitaciones normativas atribuidas al Banco de España que se recogen a continuación:

– En relación con los bancos y las cooperativas de crédito, las habilitaciones se encuentran en el artículo 22 de la Ley 10/2014, de 26 de junio, y en el artículo 27 y en la letra f) de la disposición final sexta del Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

– En lo que respecta a los establecimientos financieros de crédito, las habilitaciones se hallan en el artículo 7 de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial, y en el artículo 26 y en la disposición final cuarta del Real Decreto 309/2020, de 11 de febrero, sobre el régimen jurídico de los establecimientos financieros de crédito y por el que se modifica el Reglamento del Registro Mercantil, aprobado por el Real Decreto 1784/1996, de 19 de julio, y en el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

– Con respecto a las entidades de pago, las habilitaciones están en los apartados 2 y 5 del artículo 17 y en la disposición final decimosegunda del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera, y en el artículo 29 y en la letra f) del apartado 2 de la disposición final quinta del Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifican el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

– En cuanto a las entidades de dinero electrónico, las habilitaciones se encuentran en el artículo 25 y en la letra c) del apartado 1 de la disposición final tercera del Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico; en el artículo 20.1 de la Ley 21/2011, de 26 de julio, de dinero electrónico, y en la disposición adicional tercera y en la disposición final decimosegunda del Real Decreto-ley 19/2018, de 23 de noviembre, dado que estos dos últimos preceptos se refieren a proveedores de servicios de pago, por lo que resultarían aplicables a entidades de dinero electrónico en la medida en que presten servicios de pago.

IV

Esta circular atiende a los principios de buena regulación exigidos por el artículo 129 de la Ley 39/2015, de 1 de octubre, del procedimiento administrativo común de las Administraciones Públicas.

En lo que respecta al principio de necesidad que exige la Ley 39/2015, de 1 de octubre, el establecimiento de un marco específico de información reservada sobre las adquisiciones, los incrementos y las reducciones de participaciones en las entidades y su estructura de capital, que procure información adecuada y suficiente, resulta necesario para el correcto desarrollo de la función de supervisión que tiene encomendada el Banco de España.

En relación con el principio de eficacia estipulado en la mencionada ley, esta circular viene a actualizar la información que debe solicitar el Banco de España a las entidades supervisadas sobre ciertas participaciones en ellas y su estructura de capital. De este modo, la circular cumple igualmente con los principios de seguridad jurídica y eficiencia administrativa, al prescribir una regulación estable, predecible, completa y clara para todas las entidades mencionadas con anterioridad.

Teniendo en cuenta las diferencias en naturaleza, escala y complejidad de las actividades de las distintas entidades sujetas a la circular, se ha establecido en esta un régimen simplificado para algunas de ellas. Dicho régimen se aplica tanto en lo que respecta al volumen de datos que se han de reportar como a la periodicidad con que las entidades afectadas deben enviar información al Banco de España. Se cumple así con el principio de proporcionalidad.

El principio de transparencia se alcanza a través de la consulta pública previa a los potenciales afectados, fijada por el artículo 133 de la Ley 39/2015, de 1 de octubre, y de la audiencia pública a los interesados. Ambos trámites forman parte del proceso de tramitación de la presente circular.

En consecuencia, en el uso de las facultades que tiene conferidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, y de acuerdo con el Consejo de Estado, ha aprobado la presente circular, que contiene las siguientes normas:

1. La presente circular tiene por objeto establecer la información reservada que se ha de remitir al Banco de España, relativa a las adquisiciones, los incrementos y las reducciones en las participaciones en el capital de las entidades citadas en la norma segunda, así como la de su estructura de capital.

1. La presente circular será de aplicación, con el alcance previsto en las siguientes normas, a los tipos de entidades que se indican a continuación:

a) Los bancos y las cooperativas de crédito, tal como se definen en el artículo 1 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

b) Los establecimientos financieros de crédito, tal como se definen en el artículo 6 de la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial. Se incluyen, por tanto, los establecimientos financieros de crédito híbridos.

c) Las entidades de pago definidas en el artículo 3.15 del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera. Se incluyen las entidades de pago híbridas, de conformidad con lo establecido en el artículo 23 del Real Decreto 736/2019, de 20 de diciembre, de régimen jurídico de los servicios de pago y de las entidades de pago y por el que se modifican el Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico, y el Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito. Quedan excluidas del ámbito de aplicación de la presente circular las personas físicas o jurídicas que prestan servicios de pago acogidas al régimen de exención previsto en el artículo 14 del Real Decreto-ley 19/2018, de 23 de noviembre, y las entidades prestadoras del servicio de información sobre cuentas definidas en el artículo 3.30 del Real Decreto-ley 19/2018, de 23 de noviembre.

d) Las entidades de dinero electrónico definidas en el artículo 3 de la Ley 21/2011, de 26 de julio, de dinero electrónico. Se incluyen las entidades de dinero electrónico híbridas, de conformidad con lo establecido en el artículo 21 del Real Decreto 778/2012, de 4 de mayo, de régimen jurídico de las entidades de dinero electrónico.

2. Cualquier referencia en la circular a la «entidad» o las «entidades» se entenderá hecha a todas las entidades antes citadas, salvo en aquellos apartados en los que se indica específicamente que solo es aplicable a uno o varios tipos de estas entidades.

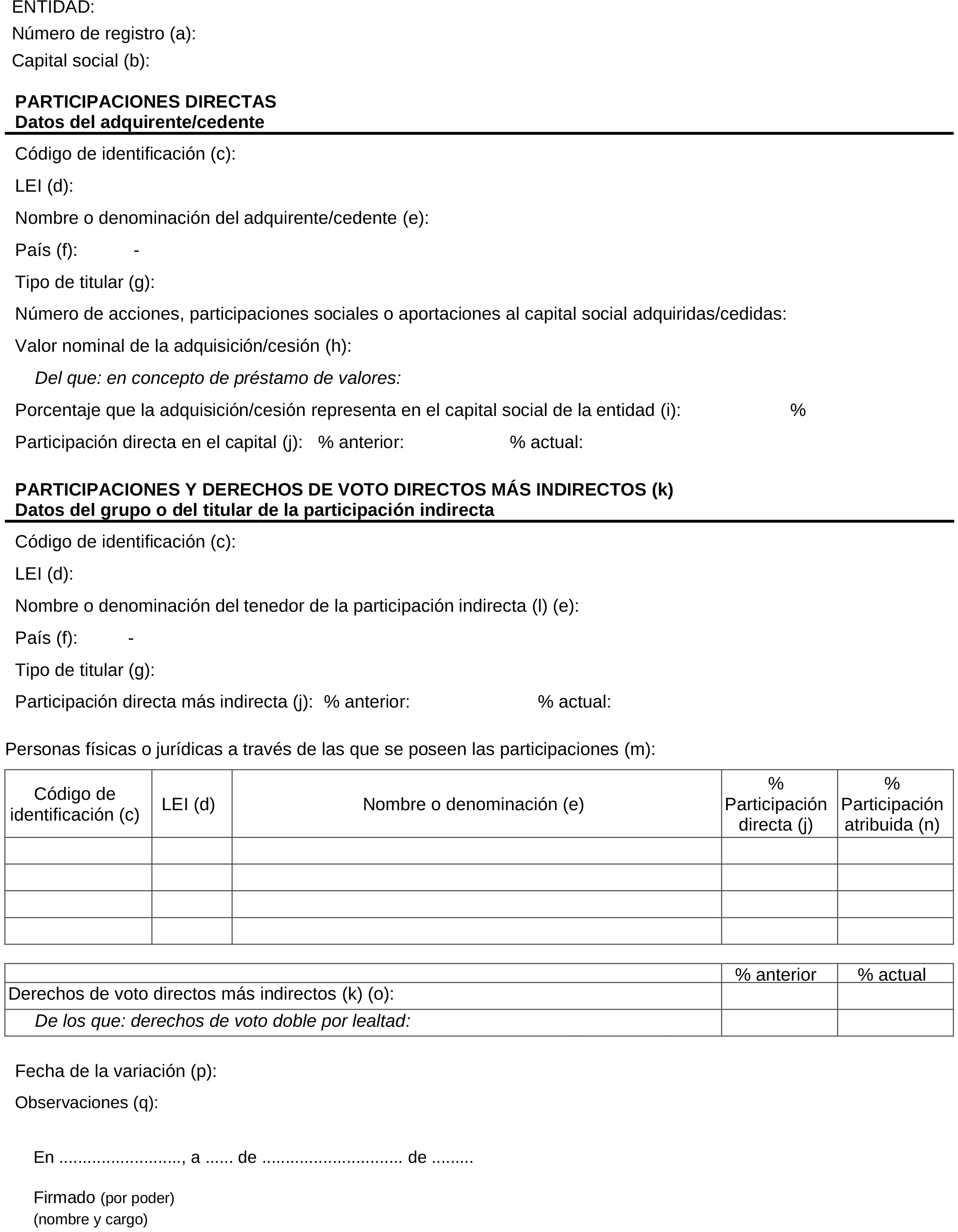

Las entidades señaladas en la norma segunda, apartado 1, comunicarán al Banco de España, tan pronto como sean conocedoras, y como máximo en el plazo de diez días hábiles desde la anotación de la participación directa en el libro registro de acciones nominativas o en el libro registro de aportaciones al capital social o el libro registro de socios:

a) Las adquisiciones de participaciones significativas en la entidad según se definen en el artículo 16 de la Ley 10/2014, de 26 de junio, en el artículo 17 del Real Decreto-ley 19/2018, de 23 de noviembre, y en el artículo 4 de la Ley 21/2011, de 26 de julio.

b) Las adquisiciones de participaciones en la entidad que, sin ser significativas, ocasionen que el porcentaje de derechos de voto o de capital poseído resulte igual o superior al 5 %.

c) Los incrementos en las participaciones de la entidad que ocasionen que el porcentaje de derechos de voto o de capital poseído resulte igual o superior al 20 %, 30 % o 50 %, o que permitieran llegar a controlar la entidad. Se presumirá que existe una relación de control cuando se dé alguno de los supuestos previstos en el artículo 42 del Código de Comercio.

d) Las pérdidas o reducciones en las participaciones significativas de la entidad o aquellas que impliquen que el porcentaje de derechos de voto o de capital poseído resulte inferior a los umbrales señalados en las letras b) o c) anteriores o impliquen la pérdida del control de la entidad.

En el caso de que la entidad sea una sociedad anónima cotizada y sus estatutos hayan modificado la proporción entre el valor nominal de la acción y el derecho de voto, confiriendo un voto doble a cada acción sobre la base del artículo 527 ter del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, la comunicación al Banco de España se realizará, como máximo, en el plazo de diez días hábiles desde la atribución, la modificación o la cancelación del derecho de voto doble al accionista, tal como señala la subsección 4.ª de la sección 3.ª del capítulo VI del título XIV del Real Decreto Legislativo 1/2010, de 2 de julio.

Las comunicaciones de las entidades se referirán a las adquisiciones, los incrementos, las reducciones y las pérdidas de participaciones, tanto directas como indirectas, llevadas a cabo por personas físicas o jurídicas, actuando por sí solas o de forma concertada. Para ello se utilizará el modelo incluido en el anejo I.

1. Las entidades señaladas en la norma segunda, apartado 1, comunicarán al Banco de España, con la periodicidad indicada en el apartado 4 de esta norma, la composición de su capital social, relacionando:

a) Todos los titulares directos de acciones, participaciones sociales o aportaciones al capital social que, al final del período señalado en el apartado 4, tengan la consideración de «entidades financieras». Se incluirán, en todo caso, los que tengan nacionalidad española y aquellos otros extranjeros que le conste a la entidad declarante que tienen una naturaleza similar a dichas entidades.

b) El resto de los titulares directos que, al final del período señalado en el apartado 4, tengan inscritas a su nombre acciones, participaciones sociales o aportaciones al capital social que representen un porcentaje del capital social en la entidad igual o superior al 0,25 % en el caso de los bancos, al 1 % en el de las cooperativas de crédito y los establecimientos financieros de crédito, y al 2,5 % en el de las entidades de pago y las entidades de dinero electrónico.

c) El sumatorio del resto de los titulares directos que, al final del período señalado en el apartado 4, tengan inscritas a su nombre acciones, participaciones sociales o aportaciones al capital social, o que, de forma individual, no lleguen a los umbrales señalados en la letra b).

2. Adicionalmente, las entidades de pago y las entidades de dinero electrónico comunicarán las «entidades financieras» que sean titulares indirectos de acciones o participaciones sociales, al final del período señalado en el apartado 4 de esta norma, con la periodicidad indicada en dicho apartado.

3. A efectos de esta circular, se entenderá por «entidades financieras» aquellas empresas que cumplan con la definición del apartado 26 del artículo 4.1 de Reglamento (UE) n.º 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, así como las entidades de crédito.

4. Los bancos, las cooperativas de crédito y los establecimientos financieros de crédito reportarán dicha información con periodicidad trimestral. Las entidades de pago y las entidades de dinero electrónico la remitirán con periodicidad semestral. Los datos que se han de remitir serán los correspondientes al último día del período de declaración.

5. Estas comunicaciones se efectuarán utilizando el modelo incluido en el anejo II, que se enviará dentro del mes siguiente al trimestre o semestre natural al que se refieran los datos.

1. Las entidades enviarán al Banco de España la información que se establece en el capítulo II de esta circular. Con independencia de lo anterior, el Banco de España podrá exigir a las entidades, con carácter general o particular, cuanta información precise como aclaración y detalle de los estados incluidos en los anejos I y II de esta circular.

2. Los estados serán remitidos en los plazos y con la frecuencia que para cada uno se indica en las normas correspondientes. El Banco de España podrá requerir individualmente a una entidad la entrega de estados con frecuencia superior a la indicada en esta circular cuando las circunstancias de la entidad así lo aconsejen.

Cuando la fecha que corresponde con el plazo máximo para enviar los estados sea inhábil en Madrid, en el municipio o en la comunidad autónoma en que la entidad tenga su domicilio social, los estados se remitirán, como máximo, el siguiente día hábil.

3. Los estados serán enviados por la propia entidad a la que se refieren. No obstante, el Banco de España podrá autorizar que se remitan por terceros cuando lo justifiquen razones de organización de un grupo de entidades, si bien ello no eximirá de responsabilidad a las personas y órganos directivos de la entidad a la que se refieren.

4. Las entidades no podrán modificar los modelos establecidos ni suprimir ninguno de sus apartados, que deberán figurar siempre, aunque presenten valor nulo.

5. En los estados que se deben remitir al Banco de España, salvo cuando en estos se indique otra cosa, las cantidades se expresarán en euros.

6. La presentación de estados al Banco de España deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto.

La información a la que se refiere la norma tercera deberá firmarse electrónicamente por alguna de las personas autorizadas para ello, de acuerdo con lo establecido en el apartado 6 de la norma 72 de la Circular del Banco de España 4/2017, de 27 de noviembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros.

7. Las entidades pondrán el máximo cuidado en la confección de sus estados reservados, con el objeto de evitar rectificaciones posteriores a su envío al Banco de España.

La información correspondiente al anejo II se remitirá por primera vez para los datos relativos al 31 de marzo de 2024 para la información trimestral y al 30 de junio de 2024 para la información semestral. Hasta entonces, las entidades seguirán remitiendo la información correspondiente al anejo II de la Circular 1/2009, de 18 de diciembre, del Banco de España, siguiendo las indicaciones de esta.

Mediante la presente circular se derogan los capítulos I y III, así como los anejos I, II, III y V, de la Circular 1/2009, de 18 de diciembre, del Banco de España.

La norma sexta, «Presentación de la información en el Banco de España», de la Circular 1/2009, de 18 de diciembre, del Banco de España queda redactada en los siguientes términos:

«1. La presentación al Banco de España de la información a la que se refiere la norma tercera de esta circular deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto. Excepcionalmente, y solo por causas debidamente justificadas, el Departamento de Información Financiera y CIR podrá autorizar la presentación de la información en papel.

2. El Banco de España podrá elaborar aplicaciones técnicas para facilitar la confección de la información que se le deba remitir.»

Esta circular entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado».

Madrid, 26 de enero de 2024.–El Gobernador del Banco de España, Pablo Luis Hernández de Cos.

| Valor nominal en euros (b) | Porcentaje sobre el capital social (c) | |

|---|---|---|

| Total capital social (d). | ||

| Participaciones de titulares declarados en el estado EC 1-2. | ||

| Participaciones del resto de los titulares pertenecientes al grupo económico (e). | ||

| Participaciones del resto de los titulares no pertenecientes al grupo económico (f). |

| Titular directo | ||||||

|---|---|---|---|---|---|---|

| Código de identificación (h) | LEI (i) | Nombre o denominación (j) | Clave país (k) | Tipo de titular (l) | Valor nominal de la participación en euros (b) | Porcentaje sobre el capital social (c) |

| Titular | Cotitular/es | |||||||

|---|---|---|---|---|---|---|---|---|

| Número paquete (n) | Código de identificación (h) | LEI (i) | Nombre o denominación (j) | Código de identificación (h) | LEI (i) | Nombre o denominación (j) | Clave país (k) | Porcentaje compartido sobre el capital social (o) |

| Titular de referencia (p) | Titular indirecto | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Código de identificación (h) | LEI (i) | Nombre o denominación (j) | Tipo de relación (q) | Porcentaje sobre el capital social (c) | Derechos de voto (%) (r) | Porcentaje atribuido indirecto (s) | Código de identificación (h) | LEI (i) | Nombre o denominación (j) | Porcentaje atribuido indirecto (t) | Fecha de la toma de la participación (u) | Clave país (k) |

Notas:

(a) La información sobre titulares directos (estados EC 1-1 y EC 1-2) y cotitulares (estado EC 1-3) la remitirán los bancos y las cooperativas de crédito, los establecimientos financieros de crédito, las entidades de pago y las entidades de dinero electrónico.

La información sobre participaciones indirectas (estado EC 1-4), de acuerdo con la norma 4.2, la remitirán las entidades de pago y las entidades de dinero electrónico, y únicamente para titulares indirectos de acciones o participaciones sociales que sean «entidades financieras», al final de dicho período, conforme a la norma 4.3. Los bancos y las cooperativas de crédito y los establecimientos financieros de crédito no deberán remitir información sobre participaciones indirectas.

(b) Importe en euros correspondiente al valor nominal de las acciones, participaciones sociales o aportaciones al capital social.

(c) Porcentaje, con dos decimales redondeados con la equidistancia al alza, que representa la participación directa del titular de acciones, participaciones sociales o aportaciones en el capital social de la entidad declarante. Esta información se cumplimentará exclusivamente para los titulares directos de la entidad declarante.

(d) Las sociedades de capital (en el sentido del artículo 1 del texto refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2010, de 2 de julio) y las cooperativas de crédito (en el sentido del artículo 1 de la Ley 13/1989, de 26 de mayo, de Cooperativas de Crédito) declararán el importe nominal en euros del capital social emitido y no amortizado.

(e) Suma de las participaciones del resto de los titulares directos que, al final del período señalado en la norma 4.4, pertenezcan al mismo grupo económico del que forme parte la entidad declarante y tengan inscritas a su nombre acciones, participaciones sociales o aportaciones al capital social que, de forma individual, no lleguen a los umbrales señalados en la letra b) de la norma 4.1. Grupo económico en el sentido de lo indicado en el artículo 42 del Real Decreto de 22 de agosto de 1885, por el que se publica el Código de Comercio.

(f) Suma de las participaciones del resto de los titulares directos que, al final del período señalado en la norma 4.4, no pertenezcan al mismo grupo económico del que forme parte la entidad declarante y tengan inscritas a su nombre acciones, participaciones sociales o aportaciones al capital social que, de forma individual, no lleguen a los umbrales señalados en la letra b) de la norma 4.1. Grupo económico en el sentido de lo indicado en el artículo 42 del Real Decreto de 22 de agosto de 1885, por el que se publica el Código de Comercio.

(g) El estado EC 1-2 deberá ser remitido por todas las entidades señaladas en la norma 2.1 respecto a: 1) los titulares directos que tengan la consideración de entidades financieras (según se dispone en la norma 4.1.a), así como 2) al resto de los titulares directos que representen un porcentaje del capital social en la entidad igual o superior al 0,25 % en el caso de los bancos, al 1 % en el de cooperativas de crédito y establecimientos financieros de crédito, y al 2,5 % en el de entidades de pago y entidades de dinero electrónico (según se dispone en la norma 4.1.b).

(h) Código del Registro del Banco de España para las entidades supervisadas por él y NIF o NIE para el resto de los residentes. Para no residentes, el código será el asignado por el Banco de España, a petición de las entidades, teniendo en cuenta el país de residencia del titular.

(i) Cuando esté disponible, el Legal Entity Identifier (LEI) se reportará en esta columna.

(j) Para las personas físicas, se declararán los apellidos y el nombre; para las jurídicas, su denominación social completa.

(k) Código ISO alfabético correspondiente al país cuya nacionalidad ostente el titular, el cotitular o el titular indirecto, en cada caso.

(l) Clave numérica según los siguientes valores:

– Un «0» en el caso de que el titular de la participación sea otro tipo de titular (distinto del indicado en el código «1») que no pertenezca al mismo grupo del que forme parte la entidad declarante.

– Un «1» en el caso de que el titular de la participación sea una entidad de crédito, una empresa de servicios de inversión, un establecimiento financiero de crédito, una entidad de pago, una entidad de dinero electrónico o cualquier otro tipo de entidad financiera que no pertenezca al mismo grupo del que forme parte la entidad declarante.

– Un «2» en el caso de que el titular de la participación sea otro tipo de titular (distinto del indicado en el código «3») que pertenezca al mismo grupo del que forme parte la entidad declarante.

– Un «3» en el caso de que el titular de la participación sea una entidad de crédito, una empresa de servicios de inversión, un establecimiento financiero de crédito, una entidad de pago, una entidad de dinero electrónico o cualquier otro tipo de entidad financiera que pertenezca al mismo grupo del que forme parte la entidad declarante.

– Un «4» en el caso de que el titular de la participación sea la propia entidad declarante (autocartera).

– Un «5» en el caso de que el titular de la participación sea una entidad fiduciaria que actúe por cuenta de su clientela.

(m) En este estado se declararán los posibles cotitulares de acciones o participaciones sociales (en el sentido del artículo 126 del texto refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2010, de 2 de julio), o de aportaciones al capital social cuyos titulares se hayan declarado en la relación de participaciones directas del estado EC 1-2.

(n) Número de paquete de acciones, participaciones sociales o aportaciones al capital social que el titular comparte con uno o varios cotitulares. En el caso de que para un mismo paquete exista más de un cotitular, se declararán tantas filas con el mismo número de paquete como cotitulares existan.

(o) Porcentaje, con dos decimales redondeados con la equidistancia al alza, que representa la participación compartida sobre el capital social de la entidad, sin dividir entre el número de cotitulares.

(p) El «titular de referencia» es el titular inmediatamente anterior en la cadena accionarial a la participación indirecta declarada, sea entidad financiera o no. El titular de referencia podrá ser indirecto o directo, en su caso.

(q) Se deberá especificar si la relación del titular de referencia con la entidad declarante es directa o indirecta.

(r) Se incluirá el porcentaje, con dos decimales redondeados con la equidistancia al alza, de los derechos de voto del titular de referencia sobre la entidad declarante. Esta información se cumplimentará exclusivamente para los titulares de referencia que participen directamente en la entidad declarante.

(s) El porcentaje se declarará con dos decimales redondeados con la equidistancia al alza. Respecto a las entidades de pago, el porcentaje atribuido indirecto se calculará según el artículo 23.5 del Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

(t) El porcentaje atribuido indirecto se calculará y declarará según se indica en la letra (s) anterior. Esta información se cumplimentará exclusivamente para las entidades financieras que sean titulares indirectos de participaciones en el capital de la entidad.

(u) Se declarará la última fecha en la que se haya producido una variación de la participación del titular indirecto en el titular de referencia. El formato de declaración será AAAA-MM-DD.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid