Agencia Estatal Boletín Oficial del Estado

El apartado 1 del artículo 16 de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias, encomienda al Ministerio de Agricultura, Pesca y Alimentación la llevanza de un Catálogo General de Explotaciones Prioritarias, de carácter público, en el que, con independencia de los catálogos que, en el ámbito de sus competencias, pudieran llevar las Comunidades Autónomas, constarán las explotaciones de esta naturaleza sobre las que se haya recibido la correspondiente comunicación por parte de cada Comunidad Autónoma, por lo que es preciso delimitar los datos de inclusión en este catálogo general y condiciones de utilización para que el mismo pueda cumplir los fines que justifican su existencia.

Por su parte, la disposición final sexta de la citada Ley encomienda también al Ministerio de Agricultura, Pesca y Alimentación la determinación periódica del número de horas correspondiente a la unidad de trabajo agrario, la cuantía de la renta de referencia y el sistema de estimación objetiva de los parámetros utilizados en el cálculo de la renta del titular y de la renta unitaria de trabajo, así como su validez temporal, en orden a la calificación de las explotaciones como prioritarias.

En este sentido, el número de horas correspondiente a la unidad de trabajo agrario, se mantiene en el que con carácter anual, y con criterios técnico-agronómicos, se fijó por el Gobierno para su utilización por las Comunidades Autónomas en la aplicación de las ayudas sobre mejoras estructurales.

Por lo que se refiere a la cuantificación de la renta de referencia, su determinación, en línea con lo establecido en el Reglamento (CEE) 2328/91 del Consejo, de 15 de julio, relativo a la mejora de la eficacia de las estructuras agrarias, se fija conforme a los datos de salarios de trabajadores no agrarios publicados por el Instituto Nacional de Estadística.

Por último, para la determinación de un sistema de estimación objetiva en el cálculo de la renta total del titular y de la renta unitaria de trabajo, se considera necesario establecer criterios de cuantificación para la obtención de diversos parámetros que, como el número de unidades de trabajo agrario imputables a la explotación, o la determinación objetiva de su margen neto, pueden ser determinantes para la calificación de una explotación como prioritaria.

En su virtud, y en desarrollo de lo dispuesto en el apartado 1 del artículo 16 y en la disposición final sexta de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias, ha tenido a bien disponer:

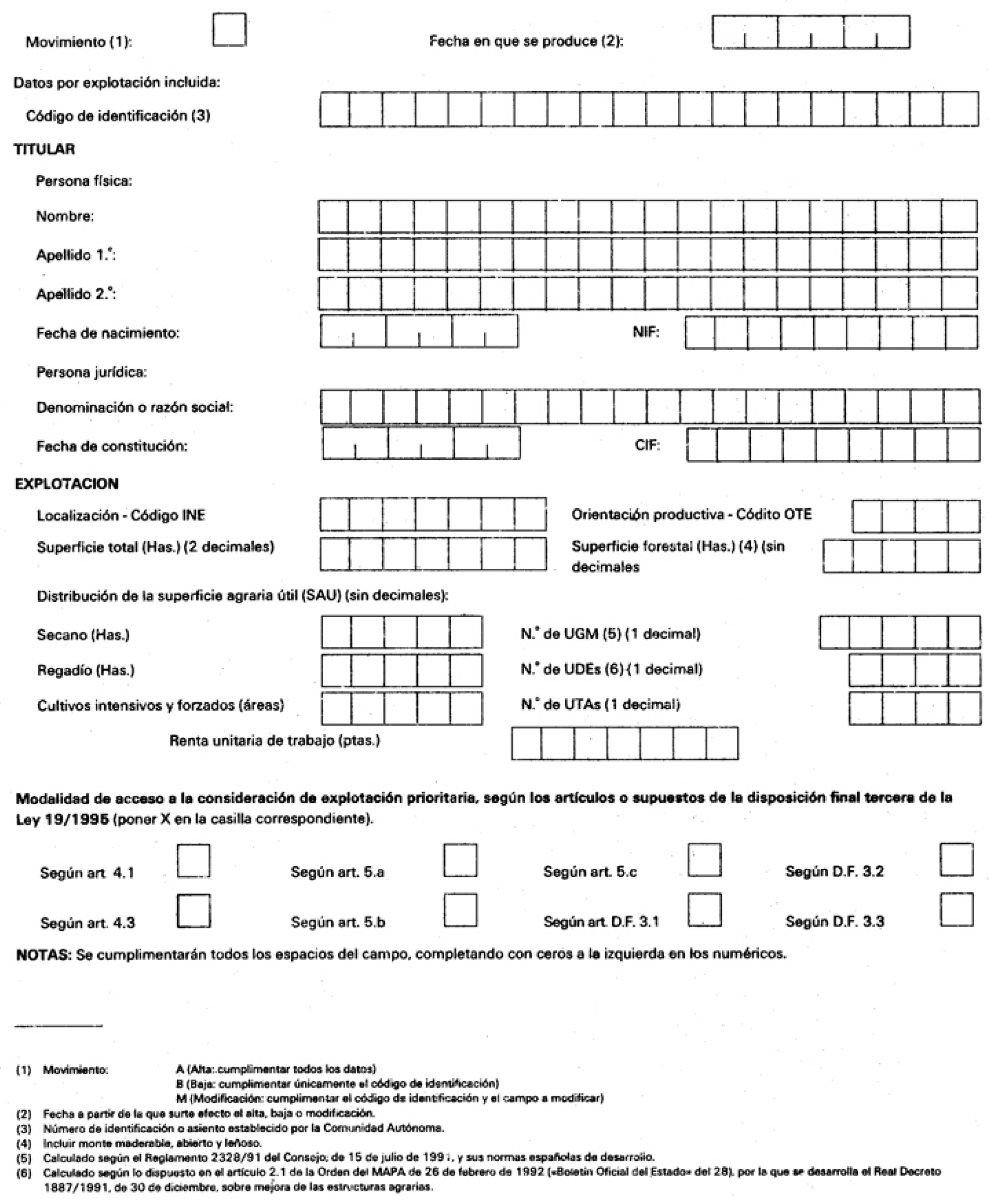

1. De acuerdo con el apartado 1 del artículo 16 de la Ley 19/1995 y, a los efectos de su inclusión en el Catálogo General de Explotaciones Prioritarias, las Comunidades Autónomas comunicarán mensualmente al Ministerio de Agricultura, Pesca y Alimentación las explotaciones que, hasta el día 1 de cada mes, hayan sido calificadas como tales en el mes anterior, mediante el suministro de la información a que se refiere el anexo 1 de la presente Orden.

2. La actualización de dichos datos y los cambios que pudieran afectar a la condición de explotación prioritaria, se realizarán con la periodicidad y en la forma señaladas en el apartado anterior. La inexistencia de comunicaciones de modificación sobre las explotaciones ya incluidas con anterioridad, implicará la presunción del mantenimiento de la condición de explotación prioritaria.

Se fija en mil novecientas veinte el número de horas correspondiente a la unidad de trabajo agrario, definida en el apartado 10 del artículo 2 de la Ley 19/1995, a los efectos del cómputo contemplado en la misma.

La renta de referencia a que se refiere el apartado 12 del artículo 2 de la Ley 19/1995, queda fijada para el año 1996 en la cuantía de 2.648.938 pesetas.

A los efectos del cálculo de la renta unitaria de trabajo a que se refiere el apartado 11 del artículo 2 de la Ley 19/1995, se establecen los siguientes criterios:

1. En relación a las unidades de trabajo agrario de la explotación:

a) Cuando el titular sea persona física, para cuantificar la aportación de mano de obra, se computará el número de unidades de trabajo agrario que corresponda en función de módulos objetivos determinados con base en criterios técnicos que tengan en cuenta la dimensión, ubicación, orientación técnico-económica y sistema de producción de la explotación.

Para la determinación de las unidades de trabajo agrario en ausencia de los módulos a que se refiere el párrafo anterior se establecen los siguientes criterios:

La aportación del trabajo asalariado se acreditará documentalmente con base en la cotización a la Seguridad Social.

La aportación de la mano de obra familiar del titular de la explotación hasta el segundo grado inclusive, por consanguinidad o afinidad y, en su caso, por adopción que convivan en su hogar y estén a su cargo y que, estando ocupados en su explotación, no tengan la obligación de afiliarse al correspondiente régimen de la Seguridad Social, podrá estimarse con criterios técnico-económicos hasta un máximo de 0,5 unidades de trabajo agrario por el primer trabajador, y hasta 0,25 unidades de trabajo agrario por cada uno de los restantes miembros.

En cualquier caso, en ausencia de trabajadores asalariados fijos, el trabajo del titular se podrá computar por una unidad de trabajo agrario, cuando no tenga otra dedicación retribuida.

b) Cuando el titular sea persona jurídica, únicamente se computará el número de unidades de trabajo agrario aportadas por los socios y asalariados no socios, acreditadas mediante la correspondiente cotización a la Seguridad Social.

2. En relación al margen neto de la explotación:

Se entenderá por margen neto la diferencia entre los ingresos de la explotación derivados del conjunto de las actividades productivas, incluidas las subvenciones de explotación, y todos los gastos fijos y variables, excepto los atribuidos a la retribución de los capitales propios y de la mano de obra familiar.

Para la determinación del margen neto podrán utilizarse los siguientes criterios:

a) Podrá estimarse como resultado de restar los gastos fijos contabilizados, o en su defecto estimados, de cada explotación, no imputados en los márgenes brutos, excepto los atribuidos a la retribución de los capitales propios y del trabajo familiar, de la suma de los márgenes brutos de las actividades productivas de la explotación, modulados con criterios técnicos-económicos que tengan en cuenta la ubicación de la explotación.

En ausencia de módulos de márgenes brutos de las actividades productivas se podrán utilizar los márgenes brutos estándar que sean de aplicación.

Asimismo, los gastos fijos indicados anteriormente, no imputados en los márgenes brutos y que deban restarse de la suma de éstos para la obtención del margen neto de la explotación, podrán ser objeto de modulación con criterios técnicos-económicos que tengan en cuenta la dimensión, orientación técnico-económica y sistema de producción de la explotación. La modulación indicada podrá consistir en un sistema de coeficientes aplicables a la suma de los márgenes brutos de las actividades productivas.

b) No obstante lo establecido anteriormente se podrá modular, con los criterios indicados en el último párrafo de la letra a) anterior, el rendimiento económico de la explotación atribuible al trabajo, equivalente a la suma del margen neto y los salarios pagados. Esta modulación podrá establecerse por diferencia entre los ingresos incluidos en el margen neto y los gastos de la explotación, exceptuando de éstos los derivados del trabajo y los atribuidos a los capitales propios.

3. En cualquier caso, los titulares de las explotaciones podrán solicitar la determinación de la renta unitaria de trabajo con base en los datos de su contabilidad documentalmente acreditados y, en su caso, de la documentación relativa a la Seguridad Social.

4. Validez temporal de los módulos e indicadores determinados.

a) Los módulos de carácter económico establecidos para la determinación de la renta unitaria de trabajo se actualizarán anualmente de acuerdo con los índices que establezca el Ministerio de Agricultura, Pesca y Alimentación a estos efectos.

b) Las variaciones producidas en la renta unitaria de trabajo de una explotación agraria durante los cinco años siguientes al de su calificación como prioritaria, a consecuencia de la actualización anual de los módulos indicada en la letra a) anterior, no surtirá efectos sobre aquella calificación, durante el referido período.

1. A los efectos de los apartados 5 y 6 del artículo 2 de la Ley 19/1995, se entenderá como renta total del titular de la explotación, la fiscalmente declarada como tal por el titular de la explotación en el último ejercicio, excluyendo del cómputo los incrementos y disminuciones patrimoniales. A estos efectos se imputará al titular de la explotación:

a) La renta de la actividad agraria de la explotación.

b) Las rentas procedentes de otras actividades empresariales o profesionales, así como las rentas procedentes del trabajo desarrollado fuera de la explotación, incluidas las pensiones y haberes pasivos que fiscalmente haya obligado de declarar.

c) El 50 por 100 de las rentas del capital mobiliario e inmobiliario, en el caso de régimen de gananciales y el 100 por 100 en sus rentas privativas.

No obstante lo anterior podrá utilizarse para la evaluación de la renta total del titular de la explotación, la media de las rentas fiscalmente declaradas como tales por el mismo durante tres de los cinco últimos años, incluyendo el último ejercicio, y excluyendo del cómputo los incrementos y disminuciones patrimoniales.

2. Asimismo, para la determinación de las rentas procedentes de las actividades agrarias y otras actividades complementarias, se excluirán los incrementos y disminuciones de patrimonio correspondientes.

Durante 1995 el importe de la renta de referencia será el establecido en la Orden del Ministerio de Agricultura, Pesca y Alimentación de 11 de mayo de 1995.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 13 de diciembre de 1995.

ATIENZA SERNA

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid