Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Esta norma pasa a denominarse "Orden HAC/612/2021, de 16 de junio, por la que se aprueba el modelo 179, «Declaración informativa anual de la cesión de uso de viviendas con fines turísticos» y se establecen las condiciones y el procedimiento para su presentación", según establece el art. 2.1 de la Orden HFP/188/2023, de 27 de febrero. Ref. BOE-A-2023-5260

El Tribunal Supremo declaró (sentencia número 1106/2020) la nulidad del apartado 11 del artículo primero del Real Decreto 1070/2017, de 29 de diciembre, por el que se modifican el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Real Decreto 1676/2009, de 13 de noviembre, por el que se regula el Consejo para la Defensa del Contribuyente, que introducía un nuevo artículo 54 ter en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, relativo a la obligación de información sobre las cesiones de viviendas con fines turísticos.

En concreto, y al considerar que se trata de una materia relativa a reglamentaciones técnicas y de reglas relativas a los servicios de la sociedad de la información, fundamenta dicha sentencia en la infracción del artículo 5.1 de la Directiva (UE) 2015/1535 del Parlamento Europeo y del Consejo, de 9 de septiembre de 2015, por la que se establece un procedimiento de información en materia de reglamentaciones técnicas y de reglas relativas a los servicios de la sociedad de la información, que establece «la obligación de los Estados miembros de comunicar inmediatamente a la Comisión todo proyecto de reglamento técnico, salvo si se trata de una simple transposición íntegra de una norma internacional o europea, en cuyo caso bastará una simple información referente a dicha norma; igualmente, los Estados miembros dirigirán a la Comisión una notificación referente a las razones por las cuales es necesaria la adopción de tal reglamento técnico, a menos que dichas razones se deduzcan ya del proyecto.»

Por tanto, tras la declaración de nulidad de dicho precepto reglamentario, quedaba sin efecto la obligación de presentar el modelo 179, Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos.

La relevancia de esta información relativa a las cesiones de viviendas con fines turísticos para las labores de asistencia y control a los contribuyentes, así como para las labores de prevención del fraude fiscal, motivan que el Real Decreto 366/2021, de 25 de mayo, por el que se desarrolla el procedimiento de presentación e ingreso de las autoliquidaciones del Impuesto sobre las Transacciones Financieras y se modifican otras normas tributarias, con cumplimiento de lo dispuesto en el artículo 5.1 de la Directiva (UE) 2015/1535, introduzca en su disposición final segunda un nuevo artículo 54 ter en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, regulando en idénticos términos la obligación de informar sobre la cesión de uso de viviendas con fines turísticos, que la contenida en el anterior artículo 54 ter que fue aprobado por el Real Decreto 1070/2017, de 29 de diciembre.

Por tanto, es necesaria la aprobación de la presente orden, que viene a sustituir a la Orden HFP/544/2018, de 24 de mayo, por la que se aprueba el modelo 179, «Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos» y se establecen las condiciones y el procedimiento para su presentación, al devenir inaplicable como consecuencia de la mencionada sentencia del Tribunal Supremo 1106/2020.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La nueva obligación de información, como dispone el preámbulo del mencionado Real Decreto 366/2021, de 25 de mayo, por el que se desarrolla el procedimiento de presentación e ingreso de las autoliquidaciones del Impuesto sobre las Transacciones Financieras y se modifican otras normas tributarias, se establece con fines de prevención del fraude fiscal para las personas o entidades, en particular, las denominadas «plataformas colaborativas», que intermedien en la cesión de uso de viviendas con fines turísticos.

Quedan excluidos de este concepto, y por tanto, no deben presentar el nuevo modelo de declaración informativa, respecto del arrendamiento o subarrendamiento de viviendas tal y como se definen en la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos; los alojamientos turísticos regulados por su normativa específica; el derecho de aprovechamiento por turno de bienes inmuebles y los usos y contratos a que se refiere el artículo 5 de la mencionada ley, con la excepción, precisamente por tratarse de cesiones objeto de la nueva obligación de información, de la cesión temporal de uso de la totalidad de una vivienda amueblada y equipada en condiciones de uso inmediato, comercializada o promocionada en canales de oferta turística y realizada con finalidad lucrativa, aun cuando esté sometida a un régimen específico derivado de su normativa sectorial.

La presente orden ministerial tiene por objeto aprobar el correspondiente modelo de declaración, así como la forma, plazo y lugar de presentación, y el resto de datos relevantes para el cumplimiento de esta nueva obligación de información, con base a la habilitación que establece el apartado 5 del artículo 54 ter referido.

Así, se aprueba el modelo 179 «Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos», junto con los correspondientes diseños de registro a través de los cuales se normaliza la información a suministrar.

Por su parte, deben presentar el nuevo modelo 179 las personas y entidades que presten el servicio de intermediación entre los cedentes y cesionarios del uso de viviendas con fines turísticos, ya sea a título oneroso o gratuito. En particular, tendrán dicha consideración las personas o entidades que constituidas como plataformas colaborativas intermedien en la cesión de uso y tengan la consideración de prestador de servicios de la sociedad de la información, con independencia de que presten o no el servicio subyacente objeto de intermediación o de la imposición de condiciones respecto de los cedentes o cesionarios del servicio en relación al mismo tales como precio, seguros, plazos u otras condiciones contractuales.

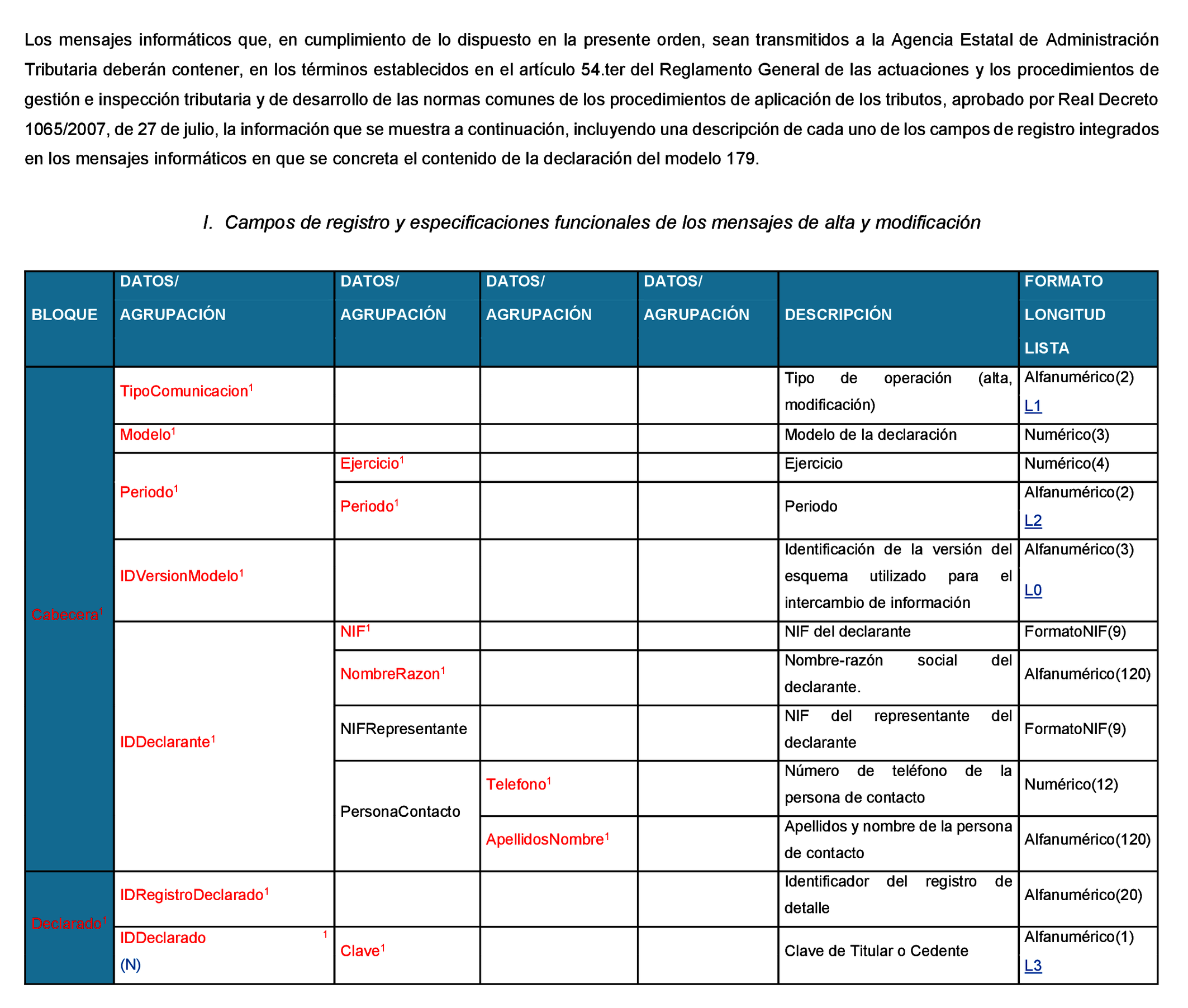

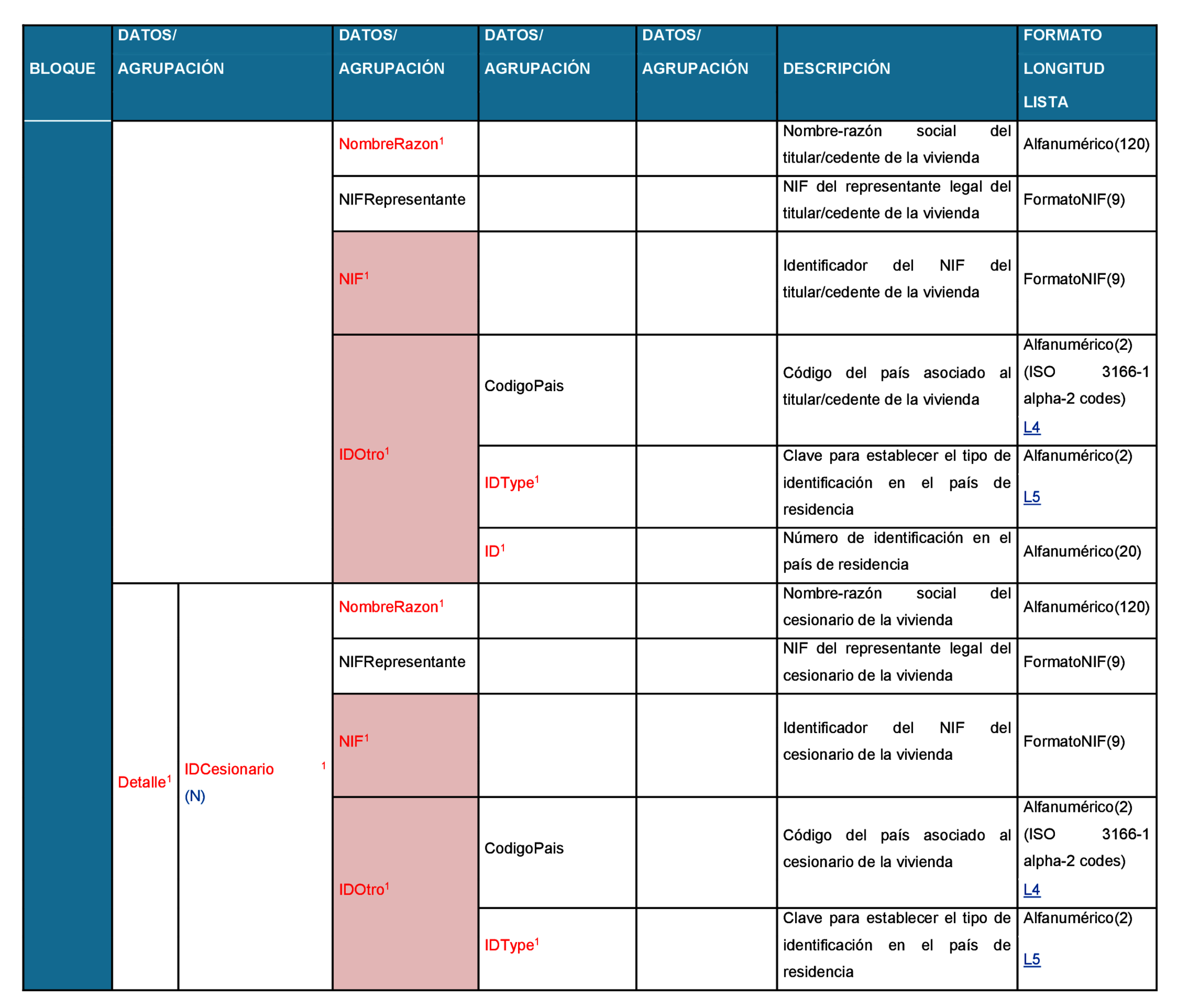

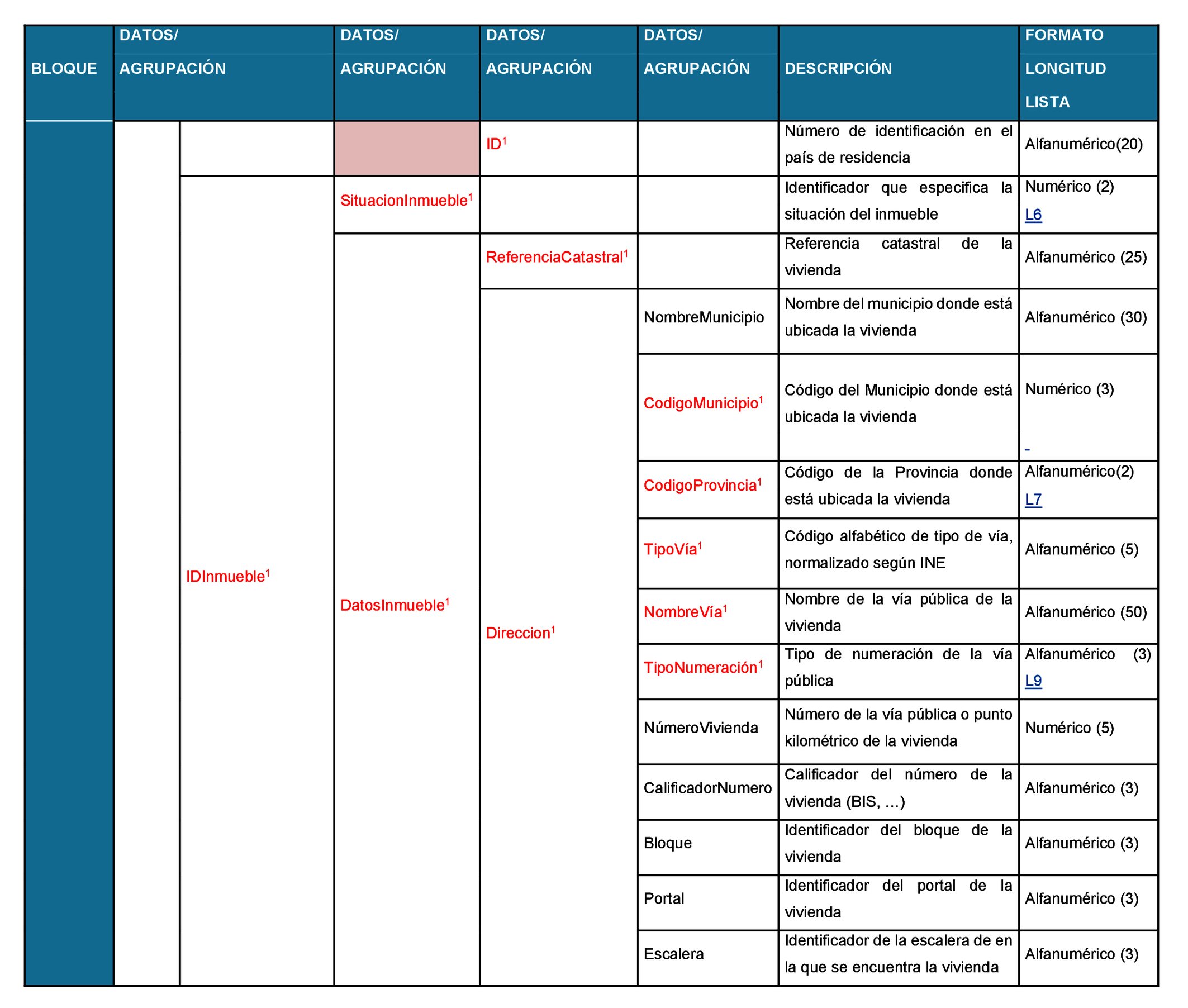

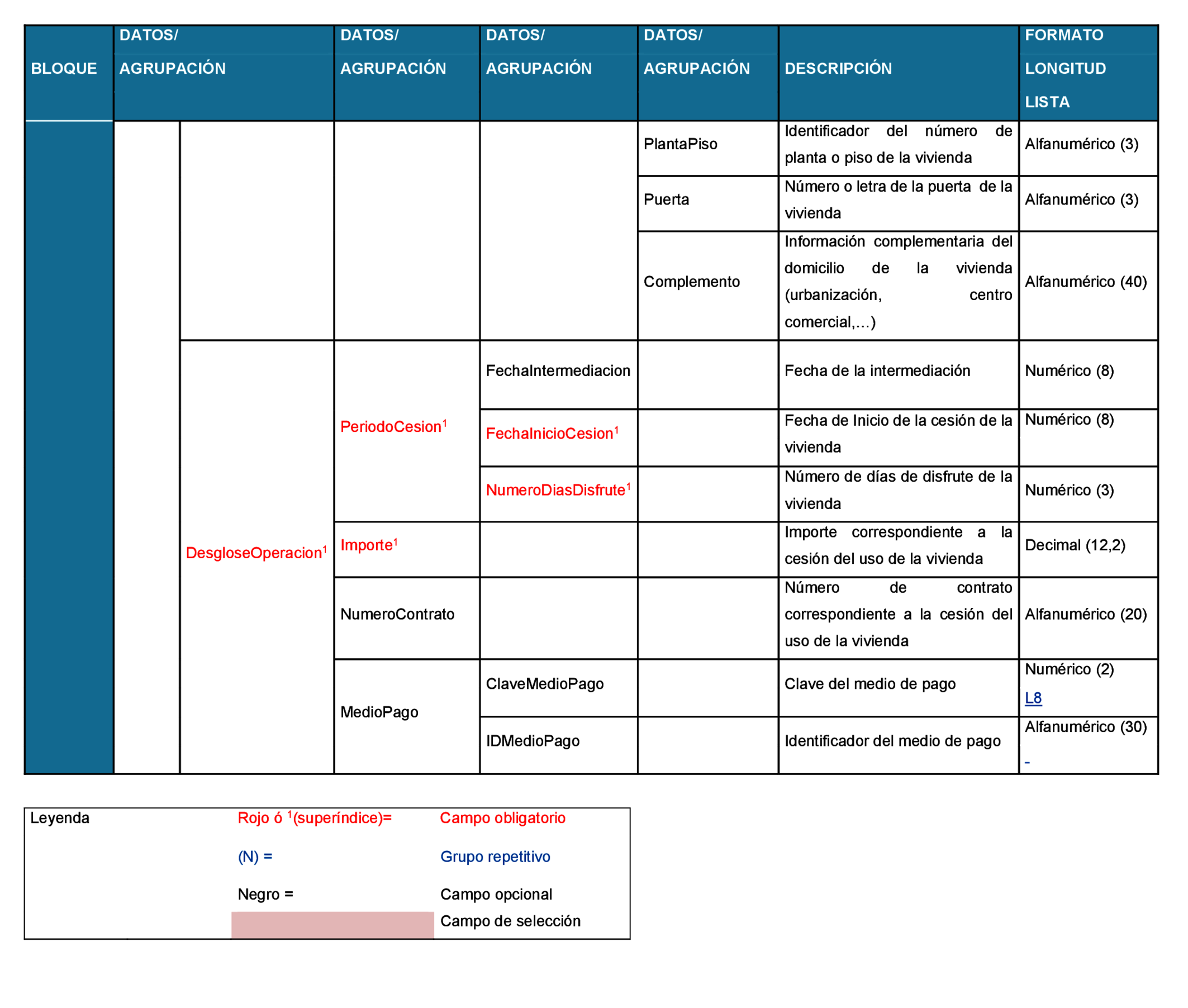

La información a suministrar en el modelo 179 comprende:

a) Identificación del titular o titulares de la vivienda, del titular del derecho en virtud del cual se cede la vivienda (si es distinto del titular de la vivienda) y de las personas o entidades cesionarias.

b) Identificación del inmueble (dirección completa) con especificación de la referencia catastral, en el caso de que la tuviera asignada.

c) Número de días de disfrute de la vivienda con fines turísticos.

d) Importe percibido, en su caso, por el titular cedente del uso de la vivienda.

e) Número de contrato en virtud del cual el declarante intermedia en la cesión de uso de la vivienda.

f) Fecha de inicio de la cesión.

g) Fecha de intermediación en la operación.

h) Identificación del medio de pago utilizado (transferencia, tarjeta de crédito o débito u otro medio de pago).

La información contenida en las letras e), g) y h) anteriores tiene carácter opcional, al objeto de transparentar la operación relativa a la cesión del inmueble, lo que evita potenciales requerimientos de información por parte de la Administración tributaria dirigidos al conocimiento de dichos elementos relativos a la cesión de estos inmuebles.

La plasmación técnica del contenido de la declaración informativa figura en el anexo de la orden.

Por su parte, el modelo 179 tiene una periodicidad trimestral, debiendo presentarse durante el mes natural siguiente a la finalización de cada trimestre natural. En este sentido, debe recordarse que dicha periodicidad, habilitada por el artículo 54 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, no es novedosa en las declaraciones informativas.

No obstante, y tal como establece la disposición final segunda de la orden, la obligación de presentación de la declaración informativa (modelo 179) afecta a las cesiones de viviendas con fines turísticos que se produzcan a partir del día 26 de junio de 2021, fecha de la entrada en vigor del nuevo artículo 54 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (Real Decreto 1065/2007, de 27 de julio), añadido por el Real Decreto 366/2021, de 25 de mayo, por el que se desarrolla el procedimiento de presentación e ingreso de las autoliquidaciones del Impuesto sobre las Transacciones Financieras y se modifican otras normas tributarias; y en la medida en que la intermediación en dichas cesiones se haya producido a partir de esa fecha.

Con carácter excepcional, y derivado de la entrada en vigor de la nueva obligación de información, la disposición transitoria única de la orden establece que el plazo de presentación de la declaración informativa correspondiente a los días de cesión correspondientes al segundo trimestre del ejercicio 2021 (del 26 al 30 de junio de 2021) se realizará en el mismo plazo que el previsto para el tercer trimestre de dicho año, esto es, del 1 de octubre al 2 de noviembre de 2021.

Por otra parte, la orden establece como forma de presentación la remisión de la información mediante el envío de los correspondientes mensajes informáticos, de acuerdo con las condiciones y el procedimiento previsto en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

La orden ministerial se dicta al amparo de las habilitaciones contenidas en los artículos 30.2 y 54 ter.5 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

La habilitación al Ministro de Hacienda y Administraciones Públicas incluida en el artículo 30.2 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, debe entenderse conferida en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los Departamentos ministeriales.

En su virtud dispongo:

Se aprueba el modelo 179, “Declaración informativa anual de la cesión de uso de viviendas con fines turísticos”, que habrá de presentarse con periodicidad anual por los obligados a declarar, y remitirse a la Agencia Estatal de Administración Tributaria mediante el envío de mensajes informáticos, de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 5 y 6, y con el contenido a que se refiere el anexo de la misma.

Estarán obligadas a presentar el modelo 179 las personas y entidades que intermedien entre los cedentes y cesionarios del uso de viviendas con fines turísticos en los términos establecidos en los apartados 2 y 3 del artículo 54 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

Deberá ser objeto de declaración en el modelo 179, la información contenida en el anexo, de conformidad con lo previsto en el artículo 54 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, en relación con cada operación de cesión de viviendas con fines turísticos durante el periodo al que se refiere la declaración informativa.

El plazo de presentación del modelo 179 será el comprendido entre el 1 y el 31 de enero de cada año, en relación con la información y operaciones que correspondan al año natural inmediato anterior.

1. La presentación del modelo 179, «Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos» se efectuará mediante la presentación de los mensajes informáticos a que se refiere el artículo 1 de esta orden, de acuerdo con las condiciones y el procedimiento previstos en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

No obstante lo anterior, no será de aplicación lo dispuesto en el apartado 2.c) del artículo 16 ni lo establecido en el apartado 1.c) del artículo 17 de la Orden HAP/2194/2013, de 22 de noviembre.

2. Si la declaración contuviera errores, solo se aceptarán aquellos registros para los que no exista motivo de rechazo. En este caso, el mensaje informático de respuesta contendrá las relaciones de registros aceptados y rechazados junto con la expresión del motivo por el que no hayan sido aceptados.

Si al menos uno de los registros resulta aceptado, el mensaje informático también incorporará un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación como justificación del suministro de los registros presentados y aceptados.

En el caso de que el registro sea rechazado se deberán realizar las correcciones necesarias y proceder a su nueva presentación.

Los mensajes informáticos comprensivos de la declaración del modelo 179 se ajustarán a los campos de registro en que se concrete el contenido de los mismos que figuran en el anexo, y su formato y diseño serán los que consten en la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet.

El plazo de presentación de la declaración correspondiente a los días de cesión correspondientes al segundo trimestre del ejercicio 2021 se realizará en el mismo plazo aplicable al tercer trimestre de dicho ejercicio, desde el día 1 de octubre hasta el 2 de noviembre de 2021.

Se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, en los siguientes términos:

Uno. Se modifica el apartado 3 del artículo 1 para añadir en un nuevo párrafo la mención al modelo 179 de declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos, con la siguiente redacción:

«Modelo 179. Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos.»

Dos. Se modifica el apartado 2.º de la letra a) del artículo 12 para añadir la mención al modelo 179 de declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos, con la siguiente redacción:

«2.º En el caso de obligados tributarios personas físicas y para los modelos 038, 179, 180, 182, 187, 188, 190, 193, 198, 233, 234, 235, 236, 282, 296, 318, 345, 347, 349, 390 y 720, salvo en los supuestos señalados en el artículo 13.1 de esta orden, también se podrá realizar la presentación mediante el sistema Cl@ve, sistema de identificación, autenticación y firma electrónica común para todo el Sector Público Administrativo Estatal, regulado en la Orden PRE/1838/2014, que permite al ciudadano relacionarse electrónicamente con los servicios públicos mediante la utilización de claves concertadas, previo registro como usuario de la misma.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación a la presentación del modelo 179 «Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos», en relación con las cesiones de uso de viviendas con fines turísticos realizadas a partir del 26 de junio de 2021, y cuya intermediación se haya producido a partir de esta fecha.

Madrid, 16 de junio de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

II. Claves y valores permitidos en campos de tipo lista

L0-IDVersionM179

| Valores | Descripción |

|---|---|

| 1.0 | Versión actual del esquema utilizado para el intercambio de información. |

L1-Tipo de comunicación

| Valores | Descripción |

|---|---|

| A0 | Alta de registro. |

| A1 | Modificación (corrección de errores registrales). |

L2-Periodo

| Valores | Descripción |

|---|---|

| 1T | Primer trimestre. |

| 2T | Segundo trimestre. |

| 3T | Tercer trimestre. |

| 4T | Cuarto trimestre. |

| OA | Anual. |

L3-Clave de declarado

| Valores | Descripción |

|---|---|

| T | Titular. |

| C | Cedente. |

L4-Código de país

Se informará según la relación de códigos de países y territorios que se incluye en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre (BOE del 26 de diciembre).

L5-Tipos de identificación en el país de residencia

| Valores | Descripción |

|---|---|

| 02 | NIF-IVA. |

| 03 | Pasaporte. |

| 04 | Documento Oficial de Identificación expedido por el país o territorio de residencia. |

| 05 | Certificado de Residencia. |

| 06 | Otro documento probatorio. |

L6-Situación del inmueble

| Valores | Descripción |

|---|---|

| 01 | Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra. |

| 02 | Inmueble con referencia catastral situado en la Comunidad Autónoma del País Vasco. |

| 03 | Inmueble con referencia catastral situado en la Comunidad Foral de Navarra. |

| 04 | Inmueble en cualquiera de las situaciones anteriores pero sin referencia catastral. |

L7-Código de provincia

| Valores | Descripción |

|---|---|

| 01 | Araba/Álava. |

| 02 | Albacete. |

| 03 | Alicante/Alacant. |

| 04 | Almería. |

| 05 | Ávila. |

| 06 | Badajoz. |

| 07 | Illes Balears. |

| 08 | Barcelona. |

| 09 | Burgos. |

| 10 | Cáceres. |

| 11 | Cádiz. |

| 12 | Castellón/Castelló. |

| 13 | Ciudad Real. |

| 14 | Córdoba. |

| 15 | Coruña, A. |

| 16 | Cuenca. |

| 17 | Girona. |

| 18 | Granada. |

| 19 | Guadalajara. |

| 20 | Guipúzcoa/Guipuzkoa. |

| 21 | Huelva. |

| 22 | Huesca. |

| 23 | Jaén. |

| 24 | León. |

| 25 | Lleida. |

| 26 | Rioja, La. |

| 27 | Lugo. |

| 28 | Madrid. |

| 29 | Málaga. |

| 30 | Murcia. |

| 31 | Navarra. |

| 32 | Ourense. |

| 33 | Asturias. |

| 34 | Palencia. |

| 35 | Palmas, Las. |

| 36 | Pontevedra. |

| 37 | Salamanca. |

| 38 | S.C.Tenerife. |

| 39 | Cantabria. |

| 40 | Segovia. |

| 41 | Sevilla. |

| 42 | Soria. |

| 43 | Tarragona. |

| 44 | Teruel. |

| 45 | Toledo. |

| 46 | Valencia/Valéncia. |

| 47 | Valladolid. |

| 48 | Vizcaya/Bizkaia. |

| 49 | Zamora. |

| 50 | Zaragoza. |

| 51 | Ceuta. |

| 52 | Melilla. |

L8-Medio de pago

| Valores | Descripción |

|---|---|

| 01 | Transferencia. |

| 02 | Tarjeta de crédito/débito. |

| 03 | Otros medios de pago. |

L9-Tipo de numeración (domicilio)

| Valores | Descripción |

|---|---|

| NUM | Número. |

| KM | Kilómetro. |

| S/N | Sin número. |

| OTR |

Otro |

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid