Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.I

La reducción de la morosidad de las Administraciones Públicas constituye un elemento imprescindible para mejorar la competitividad de la economía española, pues conlleva reducir las necesidades de financiación de las empresas, lo que les permite aprovechar mejor sus oportunidades de negocio y facilitar el crecimiento económico.

Por ello, el informe de la Comisión para la reforma de las Administraciones Públicas contiene algunas propuestas de reformas estructurales para erradicar la morosidad de las Administraciones Públicas. De este modo el impulso de la factura electrónica y la creación del registro contable permitirán agilizar los procedimientos de pago al proveedor, dar certeza de las facturas pendientes de pago existentes, y mejorar los controles contables a los efectos del cumplimiento de los objetivos de estabilidad presupuestaria y sostenibilidad financiera.

Ambas herramientas, la factura electrónica y el registro contable, contribuirán al seguimiento de la morosidad a través de un indicador, el periodo medio de pagos, que visualizará el volumen de deuda comercial de las Administraciones. El control de la deuda comercial se elevará a principio de sostenibilidad financiera, lo que lleva aparejado la aplicación de los mecanismos de control de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Para que las nuevas reformas estructurales en este ámbito resulten plenamente eficaces, es necesario aprobar algunas medidas coyunturales, extraordinarias y urgentes que ayuden a las Administraciones a cumplir con los nuevos controles y cambios estructurales de funcionamiento.

II

En el Título I se establece una tercera y última fase del denominado mecanismo de financiación para el pago a proveedores, que, como medida coyuntural y extraordinaria, ayude a las Administraciones autonómicas y locales a reducir su deuda comercial acumulada y puedan cumplir de forma inmediata con las nuevas reglas a futuro vinculadas al control de la deuda comercial. Se trata de poner el contador de la deuda comercial a cero con carácter previo a la implantación de la factura electrónica, del registro contable, del periodo medio de pagos y, en última instancia, de los controles de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

El Gobierno aprobó el pasado año el Real Decreto-ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las Entidades Locales, y que posteriormente se hizo extensible a las Comunidades Autónomas mediante un Acuerdo del Consejo de Política Fiscal y Financiera de 6 de marzo de 2012. Asimismo, se creó un Fondo para la Financiación de pagos a proveedores, mediante el Real Decreto-ley 7/2012, de 9 de marzo.

La citada normativa estableció un mecanismo extraordinario de financiación para el pago y cancelación de las deudas contraídas con los proveedores de las Entidades Locales y Comunidades Autónomas, al mismo tiempo que se facilitaba a las Administraciones Públicas endeudadas la formalización de préstamos a largo plazo, si bien con la exigencia de una condicionalidad fiscal y financiera que se concretó, entre otros elementos, en el requisito de disponer de planes de ajuste.

Ante los efectos favorables de este mecanismo, tanto sobre el Producto Interior Bruto como sobre la creación y mantenimiento de empleos directos, el Gobierno, mediante la aprobación del Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, puso en marcha una segunda fase del citado mecanismo ampliando tanto su ámbito objetivo como subjetivo, permitiendo por primera vez la entrada en éste de las mancomunidades de municipios y las Entidades Locales del País Vasco y Navarra.

Mediante el presente Real Decreto-ley se pone en marcha una última y tercera fase del citado mecanismo, en la que nuevamente se amplía tanto el ámbito subjetivo como objetivo de aplicación y se establecen las especialidades del procedimiento necesarias con el objetivo de ayudar a las Comunidades Autónomas y Entidades Locales a reducir su deuda comercial acumulada y que puedan estar en mejores condiciones de cumplir con las nuevas reformas estructurales de control de la deuda comercial.

De este modo, por primera vez podrán ser incluidas las obligaciones adquiridas por las Universidades públicas de las Comunidades Autónomas, en los términos establecidos en el Real Decreto-ley, así como aquellas derivadas de indemnizaciones por expropiaciones reconocidas en sentencia judicial firme, con determinados límites, las transferencias de las Comunidades Autónomas a Entidades Locales derivadas de alguna de las relaciones jurídicas previstas en el Real Decreto-ley, o las transferencias a instituciones sin ánimo de lucro, entre otras.

Otra de las principales novedades de esta nueva y última fase es la especial protección otorgada a los subcontratistas y al resto de acreedores de los proveedores de los que las Administraciones son deudoras. Para ello, se facilita información a estos acreedores para que puedan conocer en todo momento si sus deudores van a cobrar sus deudas con las Administraciones a través de este mecanismo, y en qué momento. El acceso a esta información les facilitará su toma de decisiones sobre el cobro de sus deudas pendientes con estos proveedores de las Administraciones, lo que permitirá extender el efecto económico dinamizador al resto de la cadena de pagos.

En este sentido, esta última fase permitirá saldar la deuda comercial acumulada por Entidades Locales y Comunidades Autónomas, contribuyendo de este modo a la erradicación de la morosidad de las Administraciones Públicas.

El Capítulo I regula el objeto, se define el concepto de proveedor y se regula el ámbito objetivo de aplicación, entre otros elementos.

El Capítulo II de disposiciones aplicables a las Comunidades Autónomas, establece el ámbito subjetivo de aplicación, la necesaria contabilización previa de las obligaciones objeto de esta nueva fase, las especialidades procedimentales relativas al suministro de información y al pago de facturas, así como la necesaria revisión de los planes de ajuste conforme a las nuevas operaciones de crédito concertadas.

El Capítulo III sobre disposiciones aplicables a las Entidades Locales regula el ámbito subjetivo de aplicación, la necesaria contabilización previa de las obligaciones objeto de esta nueva fase, las especialidades relativas al procedimiento para el suministro de información y a los planes de ajuste.

III

Los retrasos acumulados de los municipios en el pago de sus obligaciones, especialmente las que han contraído con sus proveedores, repercuten negativamente en su liquidez y termina generando problemas estructurales de solvencia.

Como complemento a las medidas previstas en el Título I, para aliviar esta situación, el Gobierno, a través de este Real Decreto-ley, pone a disposición de los municipios que se encuentren en situaciones de especial dificultad un conjunto de medidas extraordinarias y urgentes de apoyo a la liquidez, de carácter temporal y voluntario, que les permita hacer frente a estos problemas, siempre que cumplan con las debidas condiciones fiscales y financieras, tal y como exige la disposición adicional primera de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Entre estas medidas destacan las relativas al ámbito de la participación de los tributos del Estado, a las deudas generadas con los acreedores públicos, al régimen de endeudamiento o a la financiación de los remanentes de tesorería negativos.

En atención al principio de eficiencia en la asignación y utilización de los recursos públicos regulado en el artículo siete de la mencionada Ley Orgánica 2/2012, de 27 de abril, las citadas medidas se ponen a disposición sólo de aquellos municipios que presenten mayores problemas de liquidez, para lo que se han establecido una serie de criterios que determinarán la elegibilidad de los Municipios. Será el Ministerio de Hacienda y Administraciones Públicas quien determine de entre las medidas solicitadas por el municipio elegible las que resultan de aplicación por adaptarse mejor a sus problemas concretos.

Por otra parte, sobre la base del cumplimiento de un plan de ajuste se han incluido un conjunto de condiciones, tanto de carácter general como específico, en función de las medidas que les resulten de aplicación, que deberán cumplir los Municipios a los que se aplique lo previsto en este Real Decreto-ley. El Ministerio de Hacienda y Administraciones Públicas se encargará del seguimiento y control de los mencionados planes de ajuste y podrá solicitar y tener acceso a toda la información del Municipio que estime relevante. El incumplimiento de los compromisos contenidos en el plan de ajuste conllevará la anulación de las medidas de apoyo que se hubieran podido adoptar.

El Capítulo I regula el objeto y el ámbito subjetivo identificando los requisitos que deben cumplir los Municipios que quieran solicitar las medidas extraordinarias de liquidez aquí reguladas. Así, además de estar al corriente de sus obligaciones de remisión económico financieras, será necesario que los citados Municipios presenten un ahorro neto y remanente de tesorería para gastos generales negativo durante los dos últimos años, presenten deudas con acreedores públicos pendientes de compensación que superen el 30 por ciento de sus ingresos no financieros o tengan una deuda superior a un millón de euros con el Fondo de Financiación para el Pago a los Proveedores.

El Capítulo II regula todas aquellas medidas que pueden solicitar los municipios y entre las que cabe destacar la concesión de anticipos del importe de las entregas a cuenta de 2014, el fraccionamiento de las deudas con la Agencia Estatal de Administración Tributaria o con la Seguridad Social por un plazo máximo de 10 años o la posibilidad, exclusivamente en 2013, de que los Ayuntamientos puedan, a través de préstamos o créditos bancarios, convertir o consolidar en operaciones a largo plazo de la deuda viva sus operaciones financieras a corto plazo.

El Capítulo III regula las condiciones fiscales y financieras asociadas a las medidas extraordinarias de apoyo. Cabe diferenciar entre las condiciones de carácter general aplicables en todo caso, entre las que se encuentran por ejemplo la reducción de los gastos de funcionamiento, la obligación de financiar íntegramente los servicios públicos locales mediante tasas o precios públicos o las medidas destinadas a la supresión de las entidades dependientes o vinculadas que se encuentren en desequilibrio financiero, y las condiciones específicas únicamente aplicables en el caso de que le resulten de aplicación las medidas relativas a la participación en tributos del Estado, a las deudas con acreedores públicos o al régimen de endeudamiento.

El Capítulo IV regula el procedimiento que se inicia de oficio por el Ministerio de Hacienda y Administraciones Públicas mediante la publicación de una relación de Municipios que cumplen los requisitos subjetivos. El mencionado Ministerio hará el seguimiento y control de las condiciones fiscales y financieras y que, en caso de incumplimiento, podrá dar lugar a la anulación de las medidas de apoyo adoptadas.

IV

La disposición final quinta modifica el texto refundido de la Ley de Contratos del Sector Público aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre con el objeto de avanzar en el proceso de racionalización administrativa de acuerdo con las pautas marcadas por la Comisión de Reforma de las Administraciones Públicas, considerándose prioritario impulsar y extender el sistema de contratación centralizada para el aprovisionamiento del sector público.

Para poder acometer esta ingente labor de forma eficaz y decidida y reforzar al máximo las garantías del proceso se atribuye al Ministerio de Hacienda y Administraciones Públicas las funciones, a través del órgano que se determine en su estructura orgánica, de órgano de contratación del sistema de contratación centralizada. Resulta requisito imprescindible y urgente la modificación del texto refundido de la ley de contratos para poder aprobar a continuación la modificación del Real decreto de estructura del Departamento.

Entre las disposiciones finales restantes destaca la habilitación normativa al Gobierno y al Ministro de Hacienda y Administraciones Públicas para desarrollar lo previsto en el Real Decreto-ley, la normativa que aplica con carácter supletorio a la nueva fase del mecanismo para el pago a los proveedores de las Entidades Locales y Comunidades Autónomas, que es toda la normativa anterior reguladora de las fases uno y dos del mecanismo, y la entrada en vigor.

La necesidad de atender las obligaciones pendientes de pago acumuladas de las Administraciones para reducir las necesidades de financiación de las empresas y atender las necesidades de liquidez de las Administraciones, aconsejan la adopción inmediata de medidas extraordinarias. En el conjunto y en cada una de las medidas que se adoptan, concurren, por su naturaleza y finalidad, las circunstancias de extraordinaria y urgente necesidad que exige el artículo 86 de la Constitución Española como presupuestos habilitantes para la aprobación de un Real Decreto-ley.

En su virtud, haciendo uso de la autorización contenida en el artículo 86 de la Constitución Española, a propuesta del Ministro de Hacienda y Administraciones Públicas, previa deliberación del Consejo de Ministros, en su reunión del día 28 de junio de 2013,

DISPONGO:

El objeto del título I del Real Decreto-ley es la puesta en marcha de una nueva fase del mecanismo de financiación para el pago a los proveedores de las Comunidades Autónomas y Entidades Locales regulado en el Real Decreto-ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las Entidades Locales, el Real Decreto-ley 7/2012, de 9 de marzo, por el que se crea el Fondo para la financiación de los pagos a proveedores, el Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, así como el Acuerdo del Consejo de Política Fiscal y Financiera de 6 de marzo de 2012 por el que se fijan las líneas generales de un mecanismo extraordinario de financiación para el pago a los proveedores de las Comunidades Autónomas, que permita la cancelación de sus obligaciones pendientes de pago con sus proveedores que fuesen líquidas, vencidas y exigibles con anterioridad a 31 de mayo de 2013.

A efectos de lo previsto en el título I de este Real Decreto-ley, se entiende por proveedor el titular de un derecho de crédito derivado de las relaciones jurídicas mencionadas en el artículo 3, así como al cesionario a quien se le haya transmitido el derecho de cobro.

1. Se podrán incluir en esta nueva fase las obligaciones pendientes de pago con los proveedores siempre que sean vencidas, líquidas y exigibles, con anterioridad al 31 de mayo de 2013, estén contabilizadas de acuerdo con lo previsto en los artículos 11 y 15 y deriven de alguna de las siguientes relaciones jurídicas:

a) Los contratos de obras, concesión de obras públicas, gestión de servicios públicos, también en su modalidad de concesión, incluyendo la subvención que se hubiere pactado a cargo de las Comunidades Autónomas o Entidades Locales, servicios, suministros, de colaboración entre el sector público y el sector privado, y los contratos privados de creación e interpretación artística y literaria o espectáculos, de acuerdo con lo previsto en el texto refundido de la Ley de Contratos del Sector Público aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre.

b) Los contratos previstos en la Ley 31/2007, de 30 de octubre, sobre procedimientos de contratación en los sectores del agua, la energía, los transportes y los servicios postales.

c) Contratos de arrendamiento sobre bienes inmuebles.

d) Subvenciones otorgadas en el marco de la contratación pública, en concepto de bonificación de las tarifas pagadas por los usuarios por la utilización de un bien o servicio, en la parte financiada por la Comunidad Autónoma o Entidad Local.

e) Conciertos suscritos en materia sanitaria, educativa y de servicios sociales, incluidos los suscritos con una entidad pública que no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores.

f) Convenios de colaboración, siempre que su objeto sea la realización de actuaciones determinadas a cambio de una contraprestación.

g) Encomiendas de gestión en las que la entidad encomendada tenga atribuida la condición de medio propio y servicio técnico de la Administración y no se encuentre incluida en la definición de Comunidad Autónoma ni Entidad Local en el ámbito de sus respectivos subsectores.

h) Concesiones administrativas.

i) Indemnizaciones por expropiaciones reconocidas por resolución judicial firme por el concepto ya liquidado judicialmente, siempre que la Administración sea la beneficiaria de la expropiación.

j) Transferencias de las Comunidades Autónomas o de las Entidades Locales a asociaciones e instituciones sin fines de lucro y con fines sociales que desarrollen sus actividades principalmente en el ámbito de los colectivos a los que aluden los artículos 39, 49 y 50 de la Constitución española. Estas obligaciones de pago lo serán hasta el límite de las obligaciones pendientes de pago por parte de la Comunidad Autónoma o la Entidad Local, a 31 diciembre de 2012, a las citadas entidades.

k) Las subvenciones para la realización de actividades de investigación, desarrollo e innovación de las entidades inscritas en el Registro de Centros tecnológicos y centros de apoyo a la innovación del Ministerio de Economía y Competitividad otorgadas por las Comunidades Autónomas.

2. Para el caso de las Comunidades Autónomas se podrán incluir además en esta nueva fase también las obligaciones pendientes de pago previstas en los artículos 9 y 10.

3. Quedan excluidas las obligaciones de pago contraídas entre entidades que tengan la consideración de Administraciones Públicas en el ámbito de la contabilidad nacional, a excepción de las que deriven de las relaciones jurídicas referidas a las encomiendas de gestión, los conciertos en materia sanitaria, educativa y de servicios sociales y las transferencias previstas en el apartado primero.

1. Los acreedores de los proveedores a los que se refiere el artículo 2, incluidos en esta nueva fase del mecanismo, que, como obligados tributarios, en cumplimiento de la normativa tributaria, hubieran presentado la declaración anual informativa sobre las operaciones con terceras personas o las declaraciones informativas sobre operaciones incluidas en los libros registros, relativas a la información correspondiente a los ejercicios 2011 y 2012, podrán acceder y conocer, a través de la página web de la Agencia Estatal de Administración Tributaria, la siguiente información:

a) Si las personas o entidades consignadas por el acreedor en las citadas declaraciones están incluidas en las relaciones certificadas enviadas por la Comunidad Autónoma o la Entidad Local al Ministerio de Hacienda y Administraciones Públicas o en las certificaciones individuales que hayan sido aceptadas por la Comunidad Autónoma o la Entidad Local.

b) Si las personas o entidades consignadas por el acreedor en las citadas declaraciones están incluidas entre los proveedores que han aceptado el pago de su deuda a través de este mecanismo.

c) La fecha en la que sea remitida la relación definitiva de facturas a pagar al agente de pagos del Fondo para la financiación de los pagos a proveedores.

2. Con respeto a la normativa sobre protección de datos de carácter personal, la información a la que tenga acceso el acreedor, de acuerdo con lo previsto en este artículo, podrá ser utilizada con el objetivo de facilitar el cobro de sus créditos pendientes de pago por parte de estos proveedores. A estos efectos, los mencionados proveedores podrán comunicar, antes del correspondiente pago, al agente de pagos del Fondo de Financiación para el Pago a Proveedores los embargos que, en su caso, se hubieran acordado.

Las obligaciones pendientes de pago que hubieran sido abonadas a través de esta nueva fase del mecanismo y contaran con financiación afectada, al recibirse el ingreso que derive de la financiación afectada, se entenderá automáticamente afectado el ingreso a favor del Fondo para la Financiación de los Pagos a Proveedores y deberá destinarse a la amortización anticipada de la operación de endeudamiento, o en su caso, a la cancelación de la deuda de la Comunidad Autónoma o Entidad Local con el citado Fondo.

Esta previsión no será de aplicación a las obligaciones que contaran con financiación procedente de fondos estructurales de la Unión Europea.

El abono a favor del proveedor conlleva la extinción de la deuda contraída por la Comunidad Autónoma o Entidad Local, según corresponda, con el proveedor por el principal, los intereses, costas judiciales y cualesquiera otros gastos accesorios.

Corresponderá al Instituto de Crédito Oficial, como agente de pagos del Fondo para la financiación de los Pagos a Proveedores, la administración y gestión de las operaciones que se concierten al amparo del título I de este Real Decreto-ley, en los términos previstos en el Real Decreto-ley 7/2012, de 9 de marzo, por el que se crea el Fondo para la financiación de los pagos a proveedores.

Podrán participar en esta nueva fase del mecanismo al que se refiere el Acuerdo del Consejo de Política Fiscal y Financiera de 6 de marzo de 2012, por el que se fijan las líneas generales de un mecanismo extraordinario de financiación para el pago a los proveedores de las Comunidades Autónomas, las Comunidades Autónomas que así lo soliciten.

A estos efectos, se entenderá por Comunidad Autónoma, la Administración de la Comunidad Autónoma y el resto de Entidades, organismos y entes dependientes de aquélla incluidos en el sector Administraciones Públicas, subsector Comunidades Autónomas, de acuerdo con la definición y delimitación del Sistema Europeo de Cuentas Nacionales y Regionales aprobado por el Reglamento (CE) 2223/96 del Consejo, de 25 de junio de 1996.

1. Se podrán incluir en esta nueva fase las obligaciones pendientes de pago con los proveedores siempre que sean vencidas, líquidas y exigibles, con anterioridad al 31 de mayo de 2013 y, estén contabilizadas de acuerdo con lo previsto en el artículo 11.

2. Además de las relaciones jurídicas previstas en el artículo 3, se incluirán las transferencias de las Comunidades Autónomas a Entidades Locales hasta el límite de las obligaciones pendientes de pago por parte de la Comunidad Autónoma a 31 de diciembre de 2012, a las citadas Entidades, y siempre que la Entidad Local tenga obligaciones pendientes de pago que haya debido incluir en esta nueva fase del mecanismo.

3. No obstante, una vez determinada la cuantía final de la deuda de esta fase del mecanismo de financiación para el pago a los proveedores de las Comunidades Autónomas y Entidades Locales, se podrán incluir en esta nueva fase las obligaciones pendientes de pago de los consejos comarcales con sus proveedores siempre que sean vencidas, líquidas y exigibles, con anterioridad al 31 de mayo de 2013, estén contabilizadas de acuerdo con lo previsto en el artículo 11, y deriven de alguna de las relaciones jurídicas previstas en el artículo 3 hasta el límite de las obligaciones pendientes de pago por parte de la Comunidad Autónoma al consejo comarcal a 31 de diciembre de 2012.

Para superar el límite previsto en el párrafo anterior, será necesario que la Comunidad Autónoma recabe el consentimiento del consejo comarcal y acuerde con él un plan de ajuste con medidas específicas y cuantificadas con un calendario de aplicación que garanticen el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas por la Comunidad Autónoma. Este plan de ajuste formará parte a su vez del plan de ajuste que la Comunidad Autónoma remita al Ministerio de Hacienda y Administraciones Públicas.

Mediante acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos se establecerán los plazos y el procedimiento para que las obligaciones pendientes de pago de los consejos comarcales puedan ser atendidas con cargo a este mecanismo de acuerdo con lo previsto en este real decreto-ley.

1. Se podrán incluir en esta nueva fase las obligaciones pendientes de pago de las universidades públicas con sus proveedores siempre que sean vencidas, líquidas y exigibles, con anterioridad al 31 de mayo de 2013, estén contabilizadas de acuerdo con lo previsto en el artículo 11, y deriven de alguna de las relaciones jurídicas previstas en el artículo 3 hasta el límite de las obligaciones pendientes de pago por parte de la Comunidad Autónoma a la universidad a 31 diciembre de 2012.

2. Para superar el límite previsto en el apartado anterior, será necesario que la Comunidad Autónoma recabe el consentimiento de la universidad y acuerde con ella un plan de ajuste con medidas específicas y cuantificadas con un calendario de aplicación que garanticen el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas por la Comunidad Autónoma. Este plan de ajuste formará parte a su vez del plan de ajuste que la Comunidad Autónoma remita al Ministerio de Hacienda y Administraciones Públicas.

1. A los efectos de lo dispuesto en el artículo 3, se entenderá que las obligaciones pendientes de pago se encuentran debidamente contabilizadas, cuando con anterioridad a la entrada en vigor del Real Decreto-ley, se den las siguientes circunstancias:

a) Las obligaciones anteriores al ejercicio 2012 tendrán que estar incluidas en la cuenta general de la Comunidad Autónoma del ejercicio 2011 y anteriores, o en las cuentas anuales aprobadas correspondientes a tales ejercicios en el supuesto de que se trate de una Entidad que no forme parte de la misma.

b) Las obligaciones correspondientes a 2012 habrán de estar contabilizadas en los datos de ejecución presupuestaria relativos al cierre provisional de este ejercicio comunicados a la Intervención General de la Administración del Estado con anterioridad a la entrada en vigor de este Real Decreto-ley, en el marco de las obligaciones de remisión de información impuestas por la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera y la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad.

c) Las obligaciones de 2013 tendrán que estar contabilizadas con anterioridad a la entrada en vigor de este Real Decreto-ley, y comunicadas en los datos mensuales de ejecución presupuestaria remitidos al Ministerio de Hacienda y Administraciones Públicas en el mes inmediato siguiente de acuerdo con las obligaciones de remisión de información previstas en las citadas Ley Orgánica 2/2012, de 27 de abril y Orden HAP/2105/2012, de 1 de octubre.

2. Las operaciones deberán quedar aplicadas al presupuesto antes del pago. En el caso de las obligaciones recogidas en la letra c) del apartado anterior, cuando dicha aplicación al presupuesto suponga un aumento de los créditos presupuestarios, esta circunstancia deberá incluirse en el plan de ajuste con indicación de la modificación presupuestaria instrumentada sin que a estos efectos sea posible la generación de crédito con cargo a una operación financiera.

1. Tras la entrada en vigor de este Real Decreto-ley, para atender las obligaciones pendientes de pago referidas a los conciertos suscritos en materia sanitaria, educativa y de servicios sociales, los convenios de colaboración, así como las transferencias a asociaciones e instituciones sin fines de lucro y con fines sociales, las subvenciones para la realización de actividades de investigación, desarrollo e innovación, las transferencias de las Comunidades Autónomas a Entidades Locales y a las universidades, en los términos previstos en los artículos 3.1.e), 3.1.f), 3.1.j), 3.1.k), 9 y 10, respectivamente, se iniciará el siguiente procedimiento:

a) Hasta el 19 de julio de 2013, la Comunidad Autónoma deberá enviar por vía telemática y con firma electrónica al Ministerio de Hacienda y Administraciones Públicas una relación certificada por el Interventor General de la Comunidad Autónoma en la que figuren las obligaciones mencionadas en el artículo 3.

b) Hasta el 24 de julio de 2013, el Ministerio de Hacienda y Administraciones Públicas realizará comprobaciones sobre la relación remitida por las Comunidades Autónomas y se subsanarán los errores detectados.

c) Desde el 25 de julio hasta el 6 de septiembre de 2013, los proveedores podrán consultar esta relación y aceptar, en su caso, el pago de la deuda a través de este mecanismo.

d) Aquellos proveedores no incluidos en la relación inicial, podrán solicitar hasta el 6 de septiembre de 2013 a la Comunidad Autónoma deudora la emisión de un certificado individual de reconocimiento de la existencia de obligaciones pendientes de pago, que reúnan los requisitos previstos en el artículo 3, a cargo a la Comunidad Autónoma. La solicitud de este certificado implica la aceptación del proveedor en los términos señalados en el apartado anterior.

e) El certificado individual se expedirá por el Interventor General de la Comunidad Autónoma en el plazo de diez días hábiles desde la presentación de la solicitud, considerándose a estos efectos inhábil el mes de agosto. En el caso de que no se hubiera contestado la solicitud en plazo se entenderá rechazada.

f) Hasta el 20 de septiembre de 2013, el Interventor General de la Comunidad Autónoma comunicará al Ministerio de Hacienda y Administraciones Públicas, por vía telemática y con firma electrónica, una relación completa certificada de las facturas, que cumpliendo los requisitos previstos en este título I del Real Decreto-ley, hayan sido aceptadas por los proveedores.

g) La Comunidad Autónoma permitirá a los proveedores consultar su inclusión en esta información actualizada y en caso de estar incluidos podrán conocer la información que les afecte con respeto a la normativa de protección de datos de carácter personal.

2. Mediante Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, de acuerdo con la situación financiera de las Comunidades Autónomas, se pondrá en funcionamiento esta nueva fase del mecanismo para atender el resto de las obligaciones pendientes de pago incluidas en el ámbito objetivo de aplicación de este título I del Real Decreto-ley, a excepción de las obligaciones ya atendidas, indicando los plazos para iniciar el procedimiento descrito.

Las Comunidades Autónomas deberán remitir al Ministerio de Hacienda y Administraciones Públicas un plan de ajuste, quien realizará una valoración del mismo en el plazo de un mes desde su presentación. En el caso de las Comunidades Autónomas que ya contasen con un plan de ajuste previamente aprobado con ocasión de la ejecución de cualquiera de las anteriores fases del mecanismo de pago a proveedores o del fondo de liquidez autonómico, deberán enviar una revisión del que ya tuvieran que también será valorada por el mencionado Ministerio.

1. Podrá ser de aplicación esta nueva fase del mecanismo de pago a proveedores a las siguientes Entidades Locales:

a) Las Entidades Locales mencionadas en el artículo 3.1 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local.

b) Las mancomunidades de municipios y respecto de las que no se haya iniciado un procedimiento de disolución.

c) Los consorcios cuya composición sea íntegramente local y respecto de los que no se haya iniciado un procedimiento de disolución.

d) Las Entidades Locales de País Vasco y Navarra que estén incluidas en el modelo de participación en tributos del Estado, previa suscripción del correspondiente convenio entre la Administración General del Estado y las Diputaciones Forales del País Vasco o la Comunidad Foral de Navarra, según corresponda.

2. A estos efectos, se entenderá por Entidad Local, la Administración de la Entidad Local y el resto de Entidades, organismos y entes dependientes de aquélla incluidos en el sector Administraciones Públicas, subsector Corporaciones Locales, de acuerdo con la definición y delimitación del Sistema Europeo de Cuentas Nacionales y Regionales aprobado por el Reglamento (CE) 2223/96 del Consejo, de 25 de junio de 1996.

3. Las Entidades Locales a las que se hubieran aplicado las fases anteriores de este mecanismo deberán, con fecha límite 15 de septiembre de 2013, estar al corriente de sus obligaciones de pago con el Fondo para la Financiación de los Pagos a Proveedores para poder formalizar una nueva operación de endeudamiento con el mencionado Fondo de conformidad con lo previsto en este real decreto-ley.

Las Entidades Locales que no cumplieran con el requisito previsto en el párrafo anterior en la fecha mencionada, podrán acogerse a esta fase del mecanismo de pago a proveedores únicamente si con fecha límite el 30 de septiembre de 2013 han presentado la solicitud a la que se refiere el artículo 32.

A los efectos de lo dispuesto en el artículo 3, se entenderá que las obligaciones pendientes de pago se encuentran debidamente contabilizadas, cuando con anterioridad a la entrada en vigor del Real Decreto-ley, se den las siguientes circunstancias:

1. Las obligaciones anteriores al ejercicio 2013 tendrán que haberse contabilizado y reconocido con cargo a los presupuestos de la respectiva Entidad Local correspondientes a ejercicios anteriores a 2013.

2. Las obligaciones correspondientes a 2013 tendrán que estar contabilizadas con anterioridad a 31 de mayo de 2013 y deberán quedar aplicadas al presupuesto de dicho ejercicio antes de la remisión de la relación certificada a la que se refiere el artículo 16.5 y en todo caso antes del pago. El interventor de la Entidad Local deberá comunicar al Ministerio de Hacienda y Administraciones Públicas, por vía telemática y con firma electrónica, el cumplimiento de dicha obligación en el ámbito de la gestión presupuestaria.

1. Hasta el 19 de julio de 2013, el interventor de la Entidad Local deberá enviar por vía telemática y con firma electrónica al Ministerio de Hacienda y Administraciones Públicas una relación certificada en la que figuren las obligaciones mencionadas en el artículo 3, de la que aquél estará obligado a informar al Pleno de la respectiva corporación. En dicha relación se especificará la aplicación presupuestaria y el tipo de relación jurídica, incluyendo, en su caso, la modalidad contractual, de la que se deriva la obligación incluida en la mencionada relación.

2. Desde el 25 de julio de 2013 hasta el 6 de septiembre de 2013, los proveedores podrán consultar aquella relación y aceptar, en su caso, el pago de la deuda a través de este mecanismo.

3. Aquellos proveedores no incluidos en la relación inicial, podrán solicitar hasta el 6 de septiembre de 2013 a la Entidad Local deudora la emisión de un certificado individual de reconocimiento de la existencia de obligaciones pendientes de pago, que reúnan los requisitos previstos en el artículo 3, a cargo de la Entidad Local. La solicitud de este certificado implica la aceptación del proveedor en los términos señalados en el apartado anterior.

4. El certificado individual se expedirá por el interventor de la Entidad Local en el plazo de diez días hábiles desde la presentación de la solicitud, considerándose a estos efectos inhábil el mes de agosto. En el caso de que no se hubiera contestado la solicitud en plazo se entenderá rechazada.

5. Hasta el 20 de septiembre de 2013 el Interventor comunicará al Ministerio de Hacienda y Administraciones Públicas, por vía telemática y con firma electrónica, una relación completa certificada de las facturas, que cumpliendo los requisitos previstos en este título I del Real Decreto-ley, hayan sido aceptadas por los proveedores, incluyendo las solicitudes aceptadas de certificados individuales.

6. Las Entidades Locales permitirán a los proveedores consultar su inclusión en la información actualizada, con respeto a la normativa de protección de datos de carácter personal.

7. Los Presidentes de las Entidades Locales deberán dictar las instrucciones necesarias para garantizar la atención a los proveedores en sus solicitudes, en la emisión de los certificados individuales y en el acceso a la información remitida.

1. Hasta la fecha indicada en el artículo 16.1, las mancomunidades y consorcios deberán enviar al Ministerio de Hacienda y Administraciones Públicas copia fehaciente de los estatutos por los que se rigen y especificar el porcentaje de participación, a 31 de diciembre de 2012, de cada una de las Entidades Locales que las integran y que conste en aquéllos. Los mencionados estatutos deberán haber sido aprobados por los plenos de dichos ayuntamientos. La falta de remisión de esta documentación impedirá iniciar el procedimiento previsto en la presente norma.

2. En el caso de que la mancomunidad o consorcio no estén incluidos en la Base de Datos General de Entidades Locales y del Inventario de Entes del Sector Público Local dependiente del Ministerio de Hacienda y Administraciones Públicas deberán solicitar su inclusión en el plazo previsto en el párrafo anterior, así como la remisión de la documentación citada en el mismo.

3. En relación con las mancomunidades o consorcios que presentaron la información citada en los apartados 2 y 3, anteriores con motivo de la aplicación del Real Decreto-ley 4/2013, de 22 de febrero, el Ministerio de Hacienda y Administraciones Públicas podrá limitarse a requerir la confirmación de la vigencia de aquella información.

4. No se podrá materializar el derecho de cobro de los contratistas, en el marco del presente mecanismo de financiación, en el caso de que la mancomunidad o consorcio deudores no hayan dado cumplimiento a las obligaciones formales establecidas en los apartados anteriores.

5. Las referencias que se hacen en el artículo 16 al Pleno de la Corporación Local deberán entenderse realizadas al órgano de gobierno establecido por los estatutos por los que se rigen las mancomunidades y consorcios y que hayan sido aprobados por los plenos de las Entidades Locales que los integren.

6. En el caso de las mancomunidades o consorcios deudores, la garantía para el pago de sus obligaciones derivadas de las operaciones de endeudamiento que suscriban con el Fondo para la Financiación de los Pagos a Proveedores se ejecutará mediante retenciones en la participación en tributos del Estado de los municipios integrantes de las mancomunidades o consorcios, en proporción a sus respectivas cuotas de participación en las citadas Entidades a 31 de diciembre de 2012. Este criterio será de aplicación en el caso de que las Entidades Locales no concierten las operaciones de endeudamiento citadas a efectos de la ejecución de aquellas retenciones.

1. El plan de ajuste que presente la Entidad Local deberá cumplir con lo siguiente:

a. La remisión al Ministerio de Hacienda y Administraciones Públicas de la certificación prevista en el artículo 16 implicará para la Entidad Local la elaboración de un plan de ajuste si la Entidad Local pretendiese formalizar una operación de endeudamiento para financiar las obligaciones de pago abonadas con cargo a la tercera fase del mecanismo regulada en el presente Real Decreto-ley. Dicho plan, se presentará con informe del interventor u órgano de control interno, para su aprobación por el Pleno de la Corporación Local, y deberá remitirse al órgano competente del Ministerio de Hacienda y Administraciones Públicas hasta el 27 de septiembre de 2013, por vía telemática y con firma electrónica.

b. El órgano competente del Ministerio de Hacienda y Administraciones Públicas realizará una valoración del plan presentado, finalizando el plazo para comunicar el resultado de dicha valoración el día 31 de octubre de 2013. Transcurrido dicho plazo sin que se comunique el resultado de la citada valoración, ésta se considerará desfavorable.

c. En el caso de las Entidades Locales del País Vasco y de Navarra se estará a lo que dispongan los correspondientes convenios que, en su caso, se suscriban entre la Administración General del Estado y las Diputaciones Forales del País Vasco o la Comunidad Foral de Navarra, según corresponda.

2. Las Entidades Locales que ya contasen con un plan de ajuste previamente aprobado con ocasión de la ejecución de cualquiera de las anteriores fases del mecanismo de pago a proveedores de Entidades Locales y quieran formalizar una nueva operación de endeudamiento, deberán enviar una revisión de su plan de ajuste aprobada por su Pleno antes de la fecha límite prevista en el artículo 18.1.a).

Las medidas y proyecciones incluidas en la mencionada revisión del plan ajuste deberán incorporarse también a la información trimestral adicional o al informe de ejecución del plan de ajuste, según corresponda, que, en cumplimiento del artículo 10 de la Orden HAP 2105/2012, de 1 de octubre, deba remitirse inmediatamente después de la fecha indicada en el artículo 18.1.a).

3. Cuando las cuantías de las obligaciones pendientes de pago incluidas en el presente procedimiento excedan del 70 por ciento del importe de las operaciones de préstamo concertadas en aplicación de los Reales Decretos-leyes 4/2012, de 24 de febrero, y 4/2013, de 22 de febrero, el Ministerio de Hacienda y Administraciones Públicas podrá imponer a la Entidad Local la adopción de medidas adicionales a las contempladas en el plan de ajuste que deberán ser aprobadas por el Pleno de la Corporación Local u órgano correspondiente.

De no aprobarse tales medidas se entenderá valorada desfavorablemente la citada revisión y la Entidad Local afectada deberá amortizar la operación de préstamo que, en su caso, hubiere formalizado en aplicación de la presente norma. Si no se produjese dicha amortización, serán de aplicación las retenciones que correspondan en la participación en tributos del Estado de la Entidad Local.

4. Las Entidades Locales que no contaran en su presupuesto con un fondo de contingencia deberán crearlo en su presupuesto correspondiente a 2014 y sucesivos con una dotación mínima de 0.5 por ciento del importe de sus gastos no financieros, y así lo harán constar en su plan de ajuste.

Las obligaciones pendientes de pago que se incluyan en el mecanismo de financiación del pago a proveedores regulado en el título I de este Real Decreto-ley se considerarán excluidas de la aplicación del artículo 187 del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, por lo que las Entidades Locales podrán expedir órdenes de pago de obligaciones contraídas con posterioridad a aquéllas aun cuando no se hayan materializado las transferencias a los proveedores que hayan aceptado la aplicación del presente mecanismo de financiación.

El objeto del título II del Real Decreto-ley es regular medidas extraordinarias, de carácter temporal y voluntario, de apoyo a la liquidez de los municipios que reúnan los requisitos y condiciones previstos en este título II.

Podrán solicitar la aplicación de las medidas previstas en el título II de este Real Decreto-ley los municipios que a fecha 2 de julio de 2013 hayan cumplido con sus obligaciones de remisión de información económica– financiera, de acuerdo con la normativa reguladora de las haciendas locales y la de estabilidad presupuestaria y sostenibilidad financiera y, además, se encuentren en alguna de las siguientes situaciones:

a) Que presenten ahorro neto y remanente de tesorería para gastos generales negativos, en términos consolidados, en los dos últimos años.

A los efectos anteriores se entenderá por ahorro neto la diferencia entre los derechos liquidados por ingresos corrientes, incluidos en los capítulos 1 a 5 del presupuesto, y las obligaciones reconocidas por gastos corrientes, incluidos en los capítulos 1 a 4 del presupuesto, minorada en la cuantía de las obligaciones reconocidas por el capítulo 9 del estado de gastos. Se considerará el remanente de tesorería para gastos generales que hubiere sido aprobado con la liquidación de presupuesto general del municipio, minorado en el importe de las obligaciones pendientes de aplicar a presupuesto y registradas contablemente a 31 de diciembre de 2012 en la cuenta de «Acreedores por operaciones pendientes de aplicar a presupuesto» en los términos establecidos en la normativa contable y presupuestaria que resulte de aplicación.

b) Que presenten deudas con acreedores públicos, pendientes de compensación mediante retenciones de la participación en tributos del Estado, superiores al 30 por ciento de sus respectivos ingresos no financieros, considerando la última liquidación disponible del presupuesto general del municipio.

Las deudas a las que se refiere este apartado son las que están sujetas al citado régimen de retención en aplicación de la disposición adicional cuarta del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y del artículo 108 de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013.

c) Que hayan contraído una deuda por importe superior a un millón de euros por préstamos concertados con el Fondo para la Financiación de los Pagos a Proveedores, y no hayan cumplido con su obligación de pagar las cuotas trimestrales de préstamos correspondientes a períodos anteriores a la entrada en vigor de este Real Decreto-ley.

d) Que habiendo presentado remanente negativo de tesorería para gastos generales, en términos consolidados, en los años 2009, 2010 y 2011 y tengan una deuda por operaciones de préstamo concertadas con el Fondo para la Financiación de Pagos a Proveedores, en virtud del Real Decreto-ley 4/2012, de 24 de febrero, por importe superior a un millón de euros, se encuentren además en alguna de estas situaciones:

1.º Presenten remanente negativo de tesorería para gastos generales en 2012 con mayor importe negativo que el correspondiente a 2009.

2.º Presenten remanente de tesorería para gastos generales en 2012, descontado el efecto del mecanismo de pagos a proveedores del Real Decreto-ley 4/2012, de 24 de febrero, con signo negativo, y además tengan, a la fecha de entrada en vigor de la presente norma, deudas con la Agencia Estatal de Administración Tributaria o con la Seguridad Social, que se estén compensando mediante retenciones en la participación en tributos del Estado.

Los municipios que cumplan con lo previsto en el artículo 21 podrán solicitar que se les aplique alguna o varias de las siguientes medidas de apoyo a la liquidez en el ámbito de la participación en tributos del Estado:

a. Concesión, en el primer trimestre de 2014, de anticipos con cargo a su participación en tributos del Estado por un importe máximo de la cuantía equivalente a las entregas a cuenta de 2014 por dicho concepto. Dichos anticipos serán reintegrados mensualmente de manera lineal durante un periodo máximo de tres años desde el inicio del ejercicio de su concesión.

Cuando el periodo de reintegro acordado para los anticipos señalados en el párrafo anterior sea superior al ejercicio corriente de su concesión, dichos anticipos devengarán en favor del Estado el tipo de interés legal del dinero por el periodo que transcurra desde la finalización del citado ejercicio corriente hasta el momento de los sucesivos reintegros mensuales del mismo. Dichos intereses se abonarán anualmente.

b. Concesión de una ampliación del período de reintegro de los saldos que resultaron a cargo de los respectivos municipios en las liquidaciones definitivas de la participación en tributos del Estado de los años 2008 y 2009.

Esta ampliación sólo podrá resultar de aplicación a aquellos municipios que no quedaron incluidos en el régimen de fraccionamiento ampliado, regulado en la disposición final décima de la Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012.

En ningún caso, la ampliación del período de reintegro podrá suponer que los municipios beneficiados cancelen su deuda con la Hacienda del Estado con posterioridad al momento en el que la hubiesen cancelado de haberse aplicado el fraccionamiento ampliado de acuerdo con a la citada disposición final décima de la Ley 2/2012, de 29 de junio.

c. En el caso de que se estuvieren aplicando retenciones en la participación en tributos del Estado para compensar deudas de los municipios con la Seguridad Social y con la Hacienda Pública Estatal, que se aplique una reducción del porcentaje de retención que se estuviere aplicando con el límite del 25 por ciento establecido en el artículo 108.Tres de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, y por un período superior al del mismo ejercicio económico en el que se apruebe la mencionada reducción sin que pueda exceder de los tres ejercicios presupuestarios siguientes.

d. En el caso de que se estuvieren aplicando retenciones en la participación en tributos del Estado para compensar deudas de los municipios con la Seguridad Social y con la Hacienda Pública Estatal, que se aplique la suspensión de su aplicación por un período que no podrá superar el mismo ejercicio presupuestario en el que se acuerde dicha suspensión. Esta suspensión no dará lugar a la aplicación de intereses financieros ni de demora durante el período de duración de esta medida.

1. Los municipios que cumplan con lo previsto en el artículo 21.b, podrán solicitar que sus deudas, o las de sus entidades de derecho público dependientes, con la Seguridad Social y con la Hacienda Pública Estatal, que se encuentren en periodo ejecutivo con anterioridad a la entrada en vigor de este Real Decreto-ley, se fraccionen a diez años, salvo que el municipio solicite un plazo inferior, resultando de aplicación el tipo de interés legal del dinero.

2. Lo previsto en el apartado anterior se aplicará de conformidad con la Ley 58/2003, de 17 de diciembre, General Tributaria, el Real Decreto Legislativo 1/1994, de 20 de junio, por el que se aprueba el Texto Refundido de la Ley General de la Seguridad Social o la Ley 47/2003, de 26 de noviembre, General Presupuestaria, según corresponda.

3. Si el Ayuntamiento incumple los términos del fraccionamiento, para la cancelación de las deudas a su cargo con acreedores públicos, serán de aplicación los porcentajes máximos de retención que, de acuerdo con la disposición adicional cuarta del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, se establezcan en la Ley de Presupuestos Generales del Estado de cada año sin que puedan reducirse dichos porcentajes en ningún caso.

Los municipios que cumplan con lo previsto en el artículo 21:

a) Podrán solicitar que, exclusivamente para 2013, se les autorice a que las operaciones financieras a corto plazo que hubieren concertado antes de la entrada en vigor de este Real Decreto-ley se conviertan o se consoliden en operaciones a largo plazo de la deuda viva. La conversión o consolidación anterior se podrá concertar mediante una operación única, instrumentada a través de préstamos o créditos bancarios. El importe susceptible de consolidación no podrá superar el límite establecido, considerando el presupuesto general del municipio, en el artículo 51 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

b) Podrán solicitar que no se les compute en los límites de endeudamiento a los que se refieren los artículos 51 y 53 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, las operaciones de crédito destinadas a dar cobertura a la falta de pago correspondiente a subvenciones concedidas por la Unión Europea o por las Comunidades Autónomas, durante el tiempo que transcurra desde la concesión de las citadas subvenciones hasta su cobro correspondiente.

Los municipios que cumplan con lo previsto en el artículo 21 podrán solicitar que se les autorice a financiar a largo plazo el remanente negativo de tesorería para gastos generales del año 2012, así como las obligaciones pendientes de aplicar a presupuesto y registradas contablemente a 31 de diciembre de 2012 en la cuenta de «Acreedores por operaciones pendientes de aplicar a presupuesto» conforme a la normativa contable y presupuestaria que resulta de aplicación, mediante la concertación de una operación de crédito a largo plazo, sin sujeción a los límites del artículo 177.5 del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo.

Del importe que se les autorice a financiar, de acuerdo con lo previsto en el párrafo anterior, se minorará lo que se financie con posterioridad a la entrada en vigor de este Real Decreto-ley con cargo a nuevas fases del mecanismo para la financiación de los pagos a proveedores.

Los municipios a los que se les aplique cualquiera de las medidas contenidas en el capítulo anterior de este título II deberán remitir al Ministerio de Hacienda y Administraciones Públicas un plan de ajuste, o una revisión del que ya tuvieran, incorporando, al menos, las siguientes condiciones, que deberán cumplir durante el período en el que se apliquen las medidas:

a) Reducir, al menos, un 5% sus gastos de funcionamiento correspondientes a los capítulos 1 y 2 del estado de gastos en el primer ejercicio presupuestario en el que resulten de aplicación las citadas medidas y no aumentarlos en los dos ejercicios siguientes. A partir del cuarto ejercicio presupuestario, podrán incrementarlos en una tasa de variación interanual que no supere a la que se identifique a efectos de la aplicación de la regla de gasto definida en el artículo 12 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Las medidas previstas en este apartado serán adicionales a las que resulte de aplicación con carácter general a todas las entidades locales.

b) Financiar íntegramente el coste de los servicios públicos mediante la aplicación de tasas y precios públicos, de acuerdo con los siguientes límites mínimos:

1.º En el primer ejercicio presupuestario de aplicación de las medidas, las tasas y precios públicos deberán financiar como mínimo el 50 por ciento del coste del servicio público correspondiente.

2.º En el segundo ejercicio presupuestario de aplicación de las medidas deberán financiar como mínimo el 75 por ciento del coste del servicio público correspondiente.

3.º En el tercer ejercicio presupuestario de aplicación de las medidas deberán financiar la totalidad del coste del servicio público correspondiente.

c) Las ordenanzas fiscales que resulten de aplicación deberán cumplir los siguientes requisitos:

1.º No podrán suprimir ninguno de los tributos que se vinieran exigiendo por la Entidad Local durante el ejercicio 2013.

2.º Sólo podrán aprobar medidas que determinen un incremento del importe global de las cuotas de cada tributo local, sin perjuicio de lo establecido en el número 5.º de esta letra.

3.º Sólo podrán reconocer los beneficios fiscales establecidos con carácter obligatorio por las leyes estatales, y los que estuvieran vigentes en 2013 de los previstos en los artículos 9.1, relativo a la domiciliación de deudas, anticipación de pagos o colaboración en la recaudación, 62.3, 62.4, 74.1, 74.2 bis, 74.4, 88.2.d), 95.6.c), 103.2.d) y 103.2.e) del texto refundido de la Ley Reguladora de las Haciendas Locales.

4.º No podrán aplicar los tipos de gravamen reducidos a que se refiere el apartado 5 del artículo 72 del texto refundido de la Ley Reguladora de las Haciendas Locales.

5.º Deberán aprobarse, para cada año en que resulten de aplicación estas medidas, tipos de gravamen en el Impuesto sobre Bienes Inmuebles que garanticen, al menos, el mantenimiento del importe global de la cuota íntegra del ejercicio anterior.

d) A partir de la fecha de presentación de la solicitud del municipio de aplicación de alguna de las medidas previstas en este título II del Real Decreto-ley y durante la vigencia de las medidas que le resulten de aplicación, los municipios, directa o indirectamente, no podrán adquirir, constituir o participar en la constitución de nuevos organismos, sociedades, consorcios, fundaciones o cualquier otro ente o entidad.

e) En el caso de que no se aprueben los presupuestos se considerarán prorrogados los del ejercicio inmediato anterior con arreglo a lo dispuesto en el artículo 169.6 del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, debiendo incluirse los efectos de las medidas contenidas en este título II del Real Decreto-ley que le resulten aplicables al municipio.

f) Sólo podrán ser objeto de prórroga los presupuestos del ejercicio presupuestario inmediato anterior.

g) En el caso de que, existiendo previamente un presupuesto prorrogado, el Pleno de la Corporación Local no apruebe el presupuesto del ejercicio inmediato siguiente, deberá remitirse éste a la Junta de Gobierno Local, quien tendrá la competencia para su aprobación. El presupuesto así aprobado será objeto de publicación de acuerdo con las normas generales y del mismo se dará cuenta al Pleno en la primera sesión que se celebre con posterioridad a dicha aprobación.

h) Deberá informarse al Ministerio de Hacienda y Administraciones Públicas y al Pleno del ayuntamiento del resultado de la aplicación de los criterios determinantes de los derechos de difícil o imposible recaudación con los siguientes límites mínimos:

1.º Los derechos pendientes de cobro liquidados dentro de los presupuestos de los dos ejercicios anteriores al que corresponde la liquidación, se minorarán, como mínimo, en un 25 por ciento.

2.º Los derechos pendientes de cobro liquidados dentro de los presupuestos del ejercicio tercero anterior al que corresponde la liquidación, se minorarán, como mínimo, en un 50 por ciento.

3.º Los derechos pendientes de cobro liquidados dentro de los presupuestos de los ejercicios cuarto a quinto anteriores al que corresponde la liquidación, se minorarán, como mínimo, en un 75 por ciento.

4.º Los derechos pendientes de cobro liquidados dentro de los presupuestos de los restantes ejercicios anteriores al que corresponde la liquidación, se minorarán en un 100 por ciento.

i) Deberán incluir en la memoria que acompañe a sus presupuestos una justificación expresa de haber elaborado y aprobado sus presupuestos con:

1.º Una estimación de ingresos de carácter ordinario consistentes con la recaudación y la realización de derechos en los dos ejercicios anteriores

2.º Una estimación de ingresos de carácter extraordinario que estén suficientemente fundadas, sin que se pueda hacer valer a estos efectos la mera expectativa de obtención de recursos.

j) Los municipios que presenten un volumen de deuda que pueda ser objeto de compensación mediante retenciones en la participación en tributos del Estado y que sea superior a sus ingresos no financieros, deducidos de la liquidación de presupuestos del ejercicio de 2012, así como los ayuntamientos que concierten operaciones de crédito para financiar el remanente de tesorería negativo para gastos generales, deberán someter a informe previo y vinculante del Ministerio de Hacienda y Administraciones Públicas la aprobación de los presupuestos municipales.

k) Las operaciones de endeudamiento que se suscriban en el marco de este título II del Real Decreto-ley no podrán ser otorgadas ni avaladas por entidades de derecho público del sector público estatal.

l) Con anterioridad al 31 de diciembre de 2013, deberán solicitar a la Dirección General del Catastro, su inclusión con carácter prioritario en la regularización catastral prevista en la disposición adicional tercera del Texto Refundido de la Ley del Catastro Inmobiliario. A tal efecto, habrán de acompañar la solicitud de cuanta información dispongan sobre los bienes inmuebles o las alteraciones de sus características no incorporadas al Catastro Inmobiliario.

1. Las entidades que a la entrada en vigor de este Real Decreto-ley desarrollen actividades económicas, estén adscritas a efectos del Sistema Europeo de Cuentas a los municipios a los se les aplique cualquiera de las medidas contenidas en esta norma, y se encuentren en desequilibrio financiero, dispondrán del plazo de dos meses, a contar desde que el municipio resulte beneficiario de alguna de las medidas, para aprobar, previo informe del órgano interventor del municipio, un plan de corrección de dicho desequilibrio.

Si las medidas de corrección no se adoptasen antes de 31 de enero de 2014 o si, adoptadas, no se hubiese producido la corrección acordada en diciembre de 2014, el municipio en el plazo máximo de los seis meses siguientes a contar desde la aprobación de las cuentas anuales o de la liquidación del presupuesto del ejercicio 2014 de la entidad, según proceda, disolverá cada una de las entidades que continúe en situación de desequilibrio. De no hacerlo, dichas entidades quedarán automáticamente disueltas el 1 de agosto de 2015.

Esta situación de desequilibrio financiero se referirá, para los entes que tengan la consideración de Administración Pública a efectos del Sistema Europeo de Cuentas, a su necesidad de financiación en términos de dicho sistema, mientras que para los demás entes se entenderá como la situación de desequilibrio financiero manifestada en la existencia de pérdidas en dos ejercicios contables consecutivos.

2. Aquellos organismos, entidades, sociedades, consorcios, fundaciones, unidades y demás entes que, a la entrada en vigor de este Real Decreto-ley, estuvieran controlados exclusivamente por unidades adscritas, vinculadas o dependientes, a efectos del Sistema Europeo de Cuentas, a cualquiera de los municipios a los se les aplique cualquiera de las medidas contenidas en esta norma, deberán ser disueltas en el plazo de tres meses desde la aprobación por el Ministerio de Hacienda y Administraciones Públicas de las medidas que resulten de aplicación. Adicionalmente, deberán iniciar el proceso de liquidación en el plazo de tres meses a contar desde la fecha de disolución. De no hacerlo, dichas entidades quedarán automáticamente disueltas el 1 de julio de 2014.

En el caso de que aquel control no se ejerza con carácter exclusivo las citadas unidades dependientes deberán proceder a la transmisión de su participación en el plazo de tres meses desde la aprobación por el Ministerio de Hacienda y Administraciones Públicas de las medidas que resulten de aplicación.

Los municipios que resulten beneficiarios de las medidas de apoyo en el ámbito de la participación en tributos del Estado previstas en el artículo 22.a y también resulten beneficiarios de las medidas relacionadas con las deudas de los municipios con acreedores públicos previstas en el artículo 23 o de las medidas relacionadas con el régimen de endeudamiento recogidas en el artículo 24 o de las medidas relativas a la financiación del remanente negativo de tesorería recogidas en el artículo 25, además de cumplir con las condiciones de los artículos 26 y 27 deberán cumplir durante el período en que se apliquen estas medidas con las siguientes condiciones adicionales:

a. Los importes que resulten de la aplicación de las medidas mencionadas en este artículo deberán ingresarse en una cuenta bancaria de titularidad del municipio de uso restringido que deberá ser autorizada, a propuesta del municipio, por la Secretaría General de Coordinación Autonómica y Local del Ministerio de Hacienda y Administraciones Públicas. Esta autorización será individualizada y determinará, entre otras cuestiones, las condiciones de utilización de dicha cuenta, especificará los pagos a efectuar con cargo a la misma y dispondrá las obligaciones de información y control de la entidad de crédito.

La citada Secretaría General de Coordinación Autonómica y Local tendrá acceso a la mencionada cuenta bancaria y, por causa justificada y previa comunicación al municipio, podrá ordenar su bloqueo.

Tanto las entidades de crédito, cuando el Ministerio de Hacienda y Administraciones se lo solicite, como la tesorería del municipio, trimestralmente, remitirán al Ministerio de Hacienda y Administraciones Públicas el detalle de los movimientos producidos en la cuenta bancaria citada.

b. La liquidez obtenida en aplicación de las medidas mencionadas en este artículo se deberá destinar a minorar el importe de las obligaciones pendientes de pago correspondientes a los ejercicios presupuestarios corriente y cerrado, así como a atender sus vencimientos de operaciones de crédito que haya concertado en el marco de la aplicación de las medidas previstas en este título II y que deberán ser comunicadas por la Entidad Local al Ministerio de Hacienda y Administraciones Públicas.

Los municipios que resulten beneficiarios de las medidas de apoyo en el ámbito de la participación en tributos del Estado recogidas en el artículo 22 además de cumplir con las condiciones previstas en los artículos, 26, 27 y 28, no podrán incrementar su deuda con los acreedores públicos, salvo que venga determinado por una ley, en ningún caso podrá incrementar su deuda en periodo ejecutivo, y deberá atender las obligaciones corrientes que se devenguen a partir del mes siguiente a la aplicación de las medidas previstas en el artículo 22.

1. El municipio que resulte beneficiario de las medidas relativas a sus deudas con acreedores públicos previstas en el artículo 23, además de cumplir con las condiciones previstas en los artículos, 26, 27 y 28, deberá cumplir durante el período en que se apliquen estas medidas las siguientes condiciones adicionales:

a. No podrá incrementar su deuda con los acreedores públicos, salvo que venga determinado por una ley, en ningún caso podrá incrementar su deuda en periodo ejecutivo, y deberá atender las obligaciones corrientes que se devenguen a partir del mes siguiente a la aplicación de las medidas previstas en el artículo 23.

b. Las ordenanzas fiscales que resulten de aplicación deberán establecer y exigir los impuestos a que se refiere el artículo 59.2 del texto refundido de la Ley Reguladora de las Haciendas Locales.

c. Las ordenanzas fiscales deberán establecer para cada impuesto local el tipo de gravamen máximo permitido en dicho texto refundido, sin perjuicio de lo dispuesto en la letra e) de este apartado.

d. Se les aplicarán de oficio los coeficientes previstos en el apartado 2 del artículo 32 del texto refundido de la Ley del Catastro Inmobiliario, cuando se trate de municipios que hayan sido objeto de un procedimiento de valoración colectiva de carácter general para los bienes inmuebles urbanos como consecuencia de una ponencia de valores total aprobada con anterioridad al año 2003.

e. Deberán aprobar en las correspondientes ordenanzas fiscales un tipo de gravamen del Impuesto sobre Bienes Inmuebles, para los bienes inmuebles urbanos, que sea superior, como mínimo, en un 25 por 100, al determinado de conformidad con el artículo 72 del texto refundido de la Ley Reguladora de las Haciendas Locales para el ejercicio 2013. No obstante, el tipo aplicable no podrá ser superior en ningún caso al máximo previsto en dicho artículo ni inferior al 0,6 por 100.

f. Deberán establecer para el Impuesto sobre Vehículos de Tracción Mecánica, el coeficiente máximo permitido por el artículo 95.4 del texto refundido de la Ley Reguladora de las Haciendas Locales.

2. En caso de incumplimiento de las obligaciones corrientes con los acreedores públicos a partir de la aplicación de las medidas previstas en el artículo 23, se anulará la aplicación de la medida de fraccionamiento que se le hubiera concedido.

El municipio que resulte beneficiario de las medidas relativas a al régimen de endeudamiento previstas en el artículo 24 además de cumplir con las condiciones previstas en los artículos, 26, 27 y 28, no podrá concertar nuevas operaciones de endeudamiento a largo plazo durante el período de amortización de las operaciones financieras a largo plazo que resulten de la consolidación regulada en este título II del Real Decreto-ley.

1. En el plazo de un mes desde la entrada en vigor de este Real Decreto-ley, el Ministerio de Hacienda y Administraciones Públicas, mediante Resolución de la Secretaría General de Coordinación Autonómica y Local del Ministerio de Hacienda y Administraciones Públicas, publicará la relación de municipios que podrán solicitar, por una sola vez, la aplicación las medidas contenidas en el título II del Real Decreto-ley.

2. En el plazo de los dos meses siguientes a contar desde la publicación de la resolución mencionada en el apartado anterior, el municipio, a través del interventor por medios telemáticos y con firma electrónica, podrá solicitar al Ministerio de Hacienda y Administraciones Públicas acogerse a alguna o varias de las medidas previstas en este título II del Real Decreto-ley. La mencionada solicitud irá acompañada de un plan de ajuste, o modificación del que tuvieran, los correspondientes acuerdos del Pleno de la Corporación Local, en los que se deberá incluir la aceptación de las medidas que acuerde el Ministerio de Hacienda y Administraciones Públicas, así como de las condiciones contenidas en este título II del Real Decreto-ley y de aquellas otras condiciones que por aquel Ministerio se consideren necesarias para el saneamiento financiero del municipio.

3. En el plazo de dos meses desde la presentación de la solicitud, la Secretaría General de Coordinación Autonómica y Local del Ministerio de Hacienda y Administraciones Públicas, dictará resolución y, en su caso, concretará las medidas que resultarán de aplicación y la forma de cumplimiento de las condiciones establecidas en esta norma. Respecto de la medida del artículo 23 se requerirá previamente resolución favorable del órgano competente. La citada resolución determinará, en su caso, para cada Entidad Local el importe y los plazos concretos de los anticipos contemplados en el artículo 22.a) de este Real Decreto Ley dentro de los límites máximos establecidos en el mismo, teniendo en cuenta la capacidad de la Entidad Local para su reintegro en los plazos acordados, la evaluación de la revisión del plan de ajuste, la evolución previsible de las entregas a cuenta y las retenciones practicadas por otros conceptos sobre las mismas durante el periodo de aplicación de la medida.

4. En el caso de que la entidad local tenga un plan de ajuste valorado favorablemente por el Ministerio de Hacienda y Administraciones Públicas, como consecuencia del mecanismo de pago a proveedores, se tendrá en cuenta su grado de cumplimiento para determinar el contenido de la resolución a la que se refiere el apartado anterior.

5. Si en la resolución a la que se refiere el apartado anterior no se recogiesen todas las medidas solicitadas por el municipio, éste, mediante acuerdo de su Pleno, deberá aprobar una revisión del plan de ajuste, de modo que tenga en cuenta el contenido de la resolución. En el plazo de un mes desde la recepción de la resolución, el municipio deberá remitir al Ministerio de Hacienda y Administraciones Públicas la mencionada revisión.

Véase la disposición adicional 3 del Real Decreto-ley 14/2013, de 29 de noviembre. Ref. BOE-A-2013-12529., sobre ampliación de plazo.

1. El Ministerio de Hacienda y Administraciones Públicas realizará el seguimiento y el control de las medidas y condiciones contenidas en este título II.

A tales efectos, el municipio enviará y permitirá el acceso a toda la información que el mencionado Ministerio estime relevante en la materia, y que en todo caso incluirá, al menos, información sobre la gestión mensual de la tesorería municipal.

2. Cuando se aprecie incumplimiento o riesgo de incumplimiento de los compromisos asumidos por la Corporación Local en el marco de este título II, el Ministerio de Hacienda y Administraciones Públicas le requerirá que corrija el incumplimiento o riesgo de incumplimiento, indicando las medidas a adoptar que se estimen necesarias y que serán de obligado cumplimiento para aquélla como parte de su plan de ajuste.

El incumplimiento por el municipio de los compromisos asumidos, sin que tampoco se hubiese atendido el requerimiento formulado por el Ministerio de Hacienda y Administraciones Públicas, dará lugar a la anulación de las medidas de apoyo contenidas en esta norma, sin perjuicio de la aplicación de las medidas previstas en la disposición adicional primera de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

Para la anulación de la medida del artículo 23 se requerirá previamente resolución del órgano competente.

Se habilita al Gobierno y al Ministro de Hacienda y Administraciones Públicas, en el ámbito de sus competencias, para dictar las disposiciones y adoptar las medidas necesarias para el desarrollo y ejecución de lo dispuesto en el presente Real Decreto-ley.

En lo no previsto en el título I de este Real Decreto-ley se estará a lo dispuesto en el Real Decreto-ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las Entidades Locales el Real Decreto-ley 7/2012, de 9 de marzo, por el que se crea el Fondo para la financiación de los pagos a proveedores, el Real Decreto-ley 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, así como el Acuerdo del Consejo de Política Fiscal y Financiera de 6 de marzo de 2012 por el que se fijan las líneas generales de un mecanismo extraordinario de financiación para el pago a los proveedores de las Comunidades Autónomas.

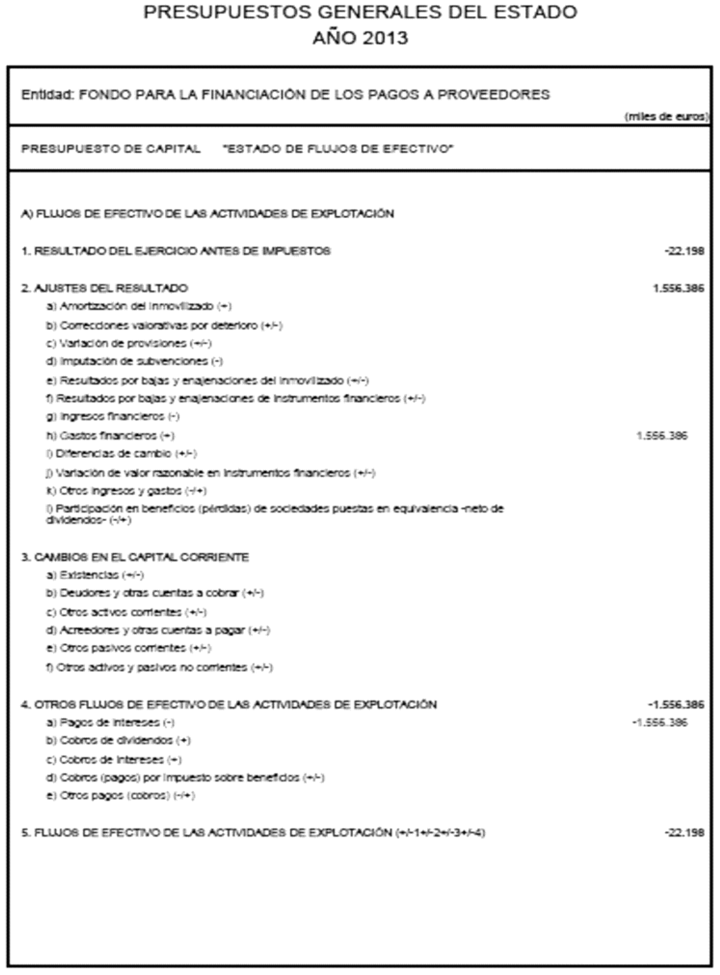

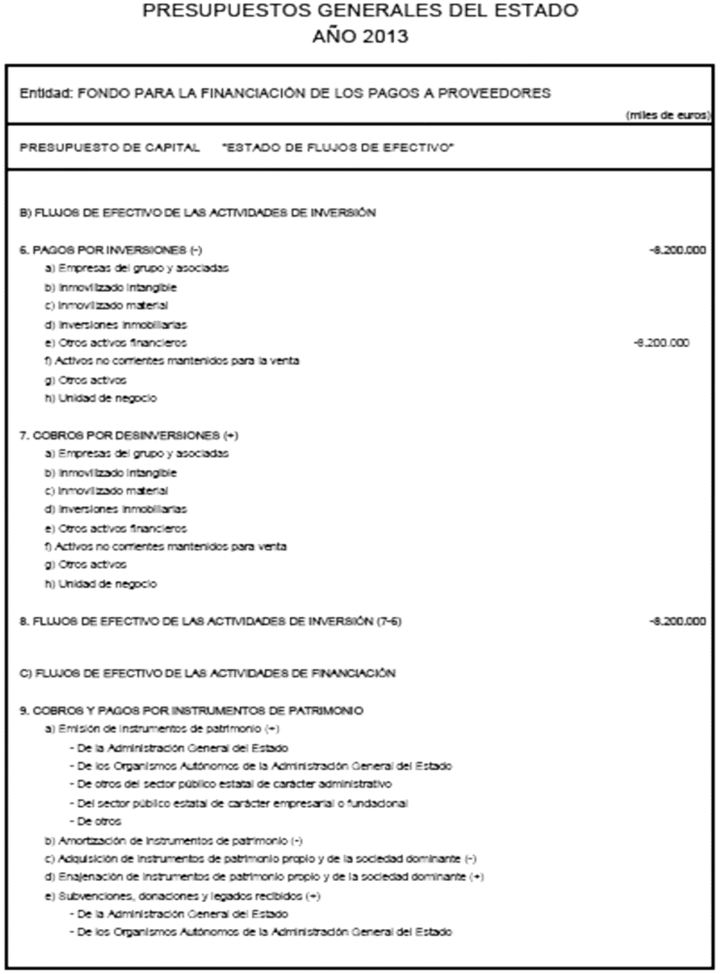

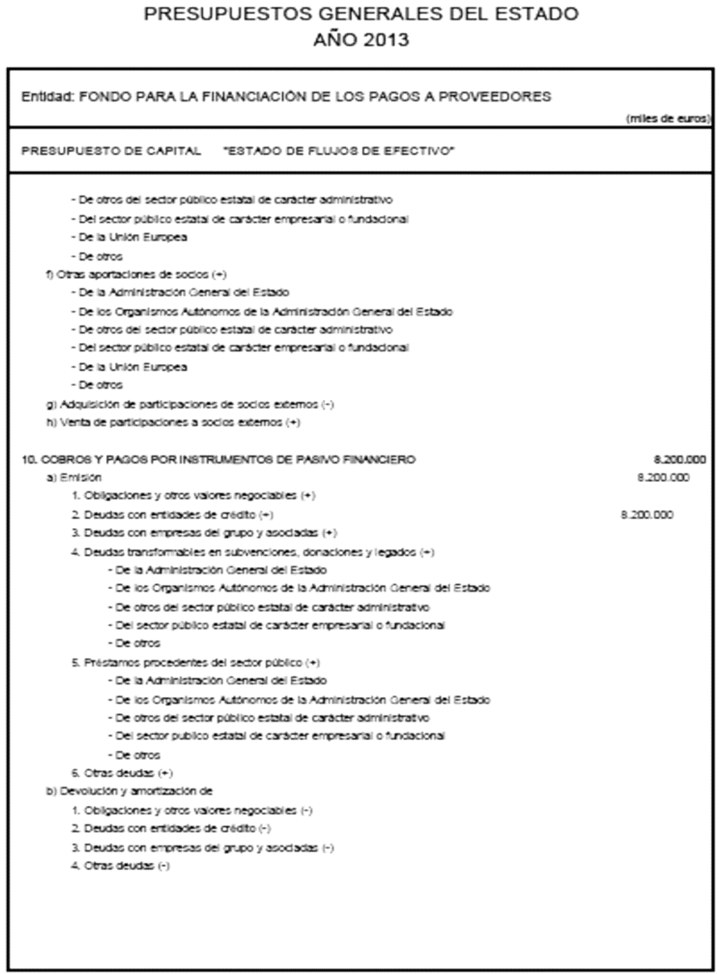

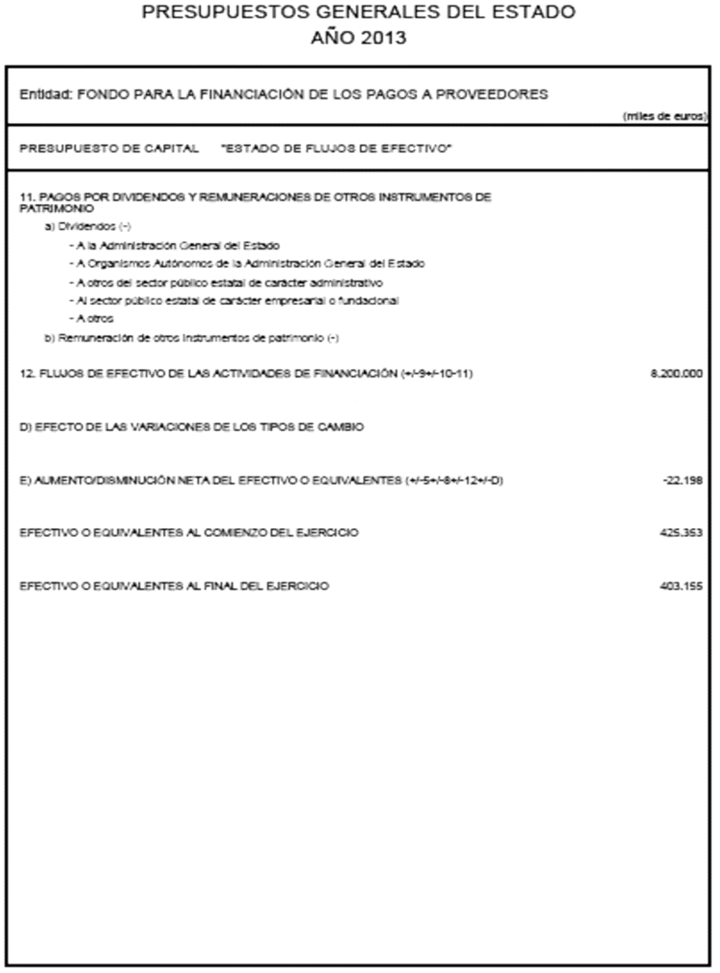

Como consecuencia del incremento neto máximo de las deudas financieras a corto y largo plazo por importe de 8.200.000 miles de euros del Fondo para la Financiación de los Pagos a Proveedores, se aprueban las modificaciones de los Presupuestos de Explotación y Capital del Fondo para la Financiación de los Pagos a Proveedores en los términos previstos en el anexo de este Real Decreto-ley.

Se adiciona en el anexo III de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013, el Fondo para la Financiación de los Pagos a Proveedores por un importe de 8.200.000 miles de euros. Esta cifra se entenderá como incremento neto máximo de las deudas financieras a corto y largo plazo entre el 1 de enero y el 31 de diciembre de 2013.

El texto refundido de la Ley de Contratos del Sector Público aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, se modifica en los siguientes términos:

Uno. El apartado 3 del artículo 316 queda redactado del siguiente modo:

«3. Corresponde al Ministerio de Hacienda y Administraciones Públicas, a través del órgano que se determine en su estructura orgánica, las funciones de órgano de contratación del sistema estatal de contratación centralizada regulado en los artículos 206 y 207.»

Dos. Queda sin efecto el artículo 322.

Tres. Se incluye una nueva disposición adicional trigésima quinta con la siguiente redacción:

«Disposición adicional trigésima quinta. Referencias a órganos competentes en materia de contratación centralizada.

Todas las referencias efectuadas a la Dirección General del Patrimonio del Estado en materia de contratación centralizada contenidas en el ordenamiento jurídico y en particular en esta Ley y en su normativa de desarrollo, se entenderán hechas al órgano competente del Ministerio de Hacienda y Administraciones Públicas que se determine en el correspondiente real decreto de desarrollo de la estructura orgánica básica de dicho ministerio. Este órgano asumirá desde su constitución, las competencias de la Dirección General de Patrimonio del Estado en materia de contratación centralizada.»

Cuatro. Se incluye una nueva disposición transitoria novena con la siguiente redacción:

«Disposición transitoria novena. Mesa de contratación del sistema estatal de contratación centralizada.

La Dirección General de Patrimonio del Estado actuará como órgano de contratación centralizada en tanto no se atribuyan, conforme al artículo 316.3, a un órgano distinto las funciones de órgano de contratación del sistema estatal de contratación centralizada, contando, hasta ese momento, con la asistencia de la mesa de contratación del sistema estatal de contratación centralizada.»

El presente Real Decreto-ley entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 28 de junio de 2013.

JUAN CARLOS R.

La Presidenta del Gobierno en funciones,

SORAYA SÁENZ DE SANTAMARÍA ANTÓN

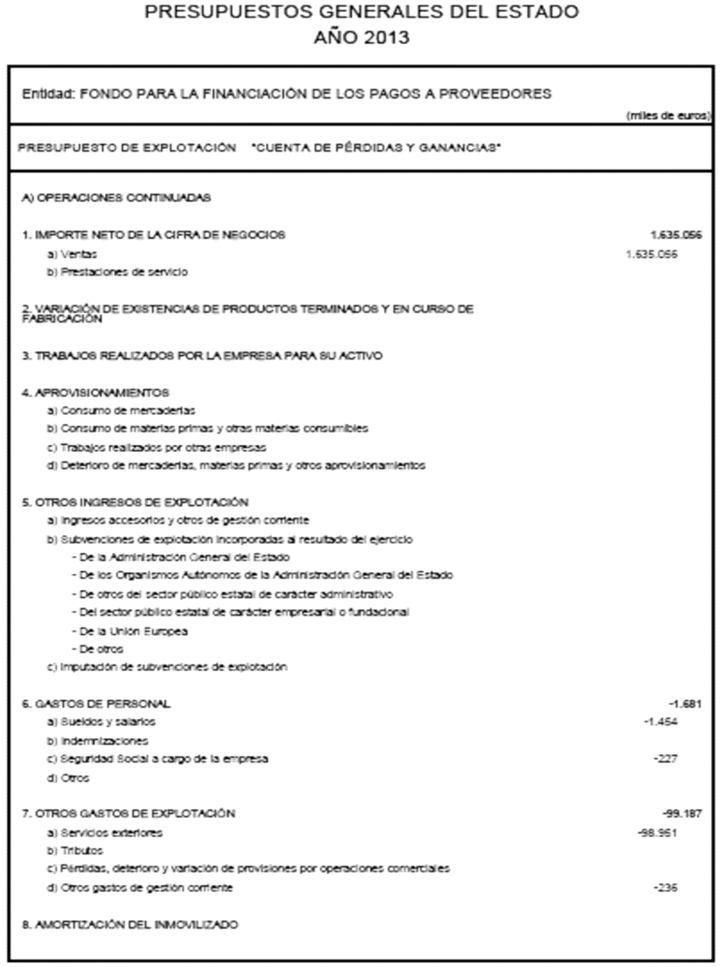

Presupuesto de Explotación modificado del Fondo para la Financiación de los Pagos a Proveedores

Las partidas afectadas quedan sustituidas por los siguientes importes:

|

|

Importe en miles de euros |

|---|---|

|

1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS |

1.635.056 |

|

7. OTROS GASTOS DE EXPLOTACIÓN |

–99.187 |

|

a) servicios exteriores |

–98.951 |

|

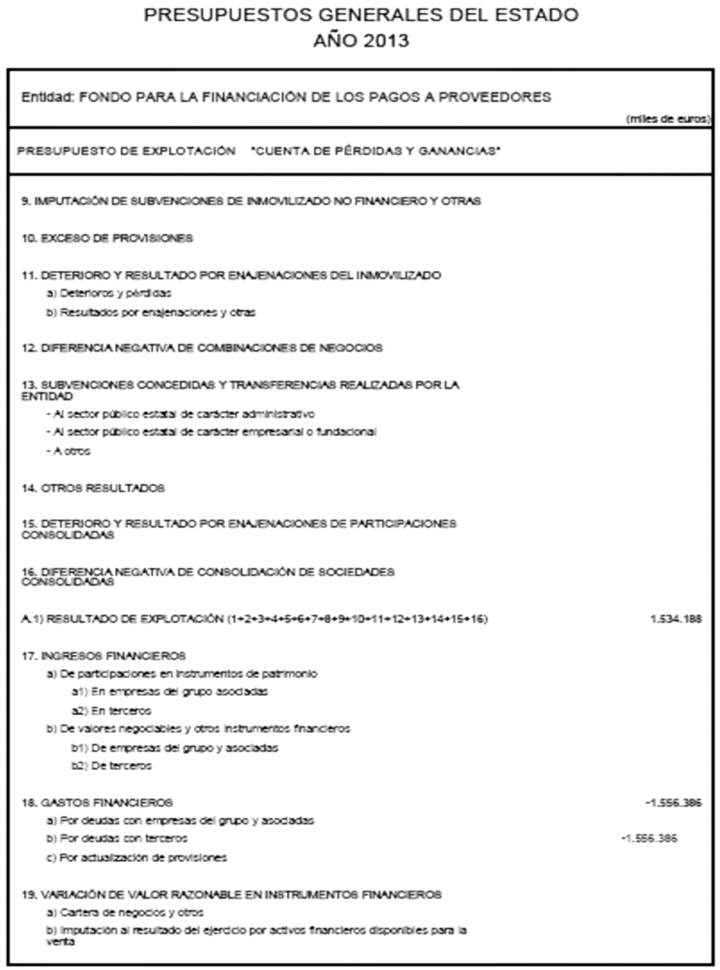

A–1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12+13+14+15+16) |

1.534.188 |

|

17. INGRESOS FINANCIEROS |

0 |

|

b) De valores negociables y otros instrumentos financieros |

0 |

|

b2) De terceros |

0 |

|

18. GASTOS FINANCIEROS |

–1.556.386 |

|

b) Por deudas con terceros |

–1.556.386 |

|

A.2) RESULTADO FINANCIERO (17+18+19+20+21+22+23) |

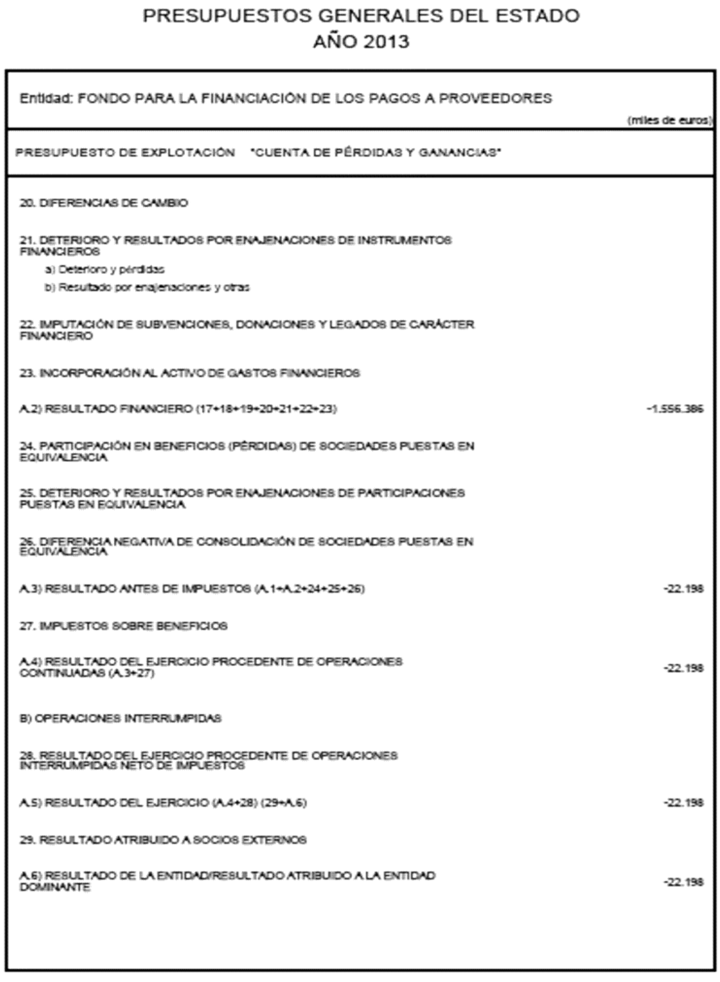

–1.556.386 |

|

A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2+24+25+26) |

–22.198 |

|

A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3+27) |

–22.198 |

|

A.5) RESULTADO DEL EJERCICIO (A.4+28) (29 + A.6) |

–22.198 |

|