Agencia Estatal Boletín Oficial del Estado

El Real Decreto 1993/1995, de 7 de diciembre, por el que se aprueba el Reglamento sobre colaboración de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, establece que tales entidades deberán ajustarse, dentro del régimen de la contabilidad pública, al Plan General de Contabilidad de la Seguridad Social.

El artículo 151.2 del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre, según la redacción dada al mismo por la Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, dispone que la Intervención General de la Administración del Estado, establecerá las normas para la contabilidad de las entidades que integran el Sistema de la Seguridad Social, de acuerdo con las directrices del régimen general de la contabilidad pública, comprendiendo dichas normas la aprobación de la adaptación del Plan General de Contabilidad Pública a las entidades expresadas.

Por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 se aprobó, con el carácter de plan contable marco para todas las Administraciones Públicas, el General de Contabilidad Pública, cuya aplicación a las mismas podría ser realizada directamente o a través de la correspondiente adaptación.

La Intervención General de la Seguridad Social ha realizado los estudios previos necesarios para llevar a cabo la adaptación del referido Plan Contable a las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, en los que se han tenido en cuenta las características que concurren en las actividades que desarrollan, tanto las derivadas de su condición de entidades colaboradoras de la Seguridad Social y administradora de fondos públicos, como las referentes al patrimonio histórico.

Por todo ello, de conformidad con las facultades que otorga a esta Intervención General de la Administración del Estado el referido artículo 151.2 del texto refundido de la Ley General Presupuestaria y a propuesta de la Intervención General de la Seguridad Social, resuelvo:

Se aprueba la adaptación del Plan General de Contabilidad Pública, aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994, a las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, cuyo texto se inserta como anexo a esta Resolución.

Dicha adaptación se aplicará a las referidas entidades con efectos de 1 de enero de 1999.

Se faculta a la Intervención General de la Seguridad Social para que, dentro de la estructura y criterios definidos en este Plan, pueda crear, suprimir y modificar las cuentas de segundo orden (cuatro dígitos o más) que resulten precisas, a fin de dar un adecuado tratamiento contable a los hechos que en el futuro puedan producirse.

Madrid, 22 de diciembre de 1998.–El Interventor general de la Administración del Estado, Rafael Muñoz López-Carmona.

INTRODUCCIÓN

Antecedentes

El Reglamento sobre colaboración de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, en adelante MATEPSS, aprobado por el Real Decreto 1993/1995, de 7 de diciembre, establece en sus artículos 22, 51 y 52 que el reflejo contable de las actividades de las MATEPSS, tanto las derivadas de su condición de entidades colaboradoras de la Seguridad Social y administradoras de fondos públicos, como las referentes al patrimonio histórico, deben adaptarse al plan de contabilidad de la Seguridad Social.

La Orden de 6 de mayo de 1994 del Ministerio de Economía y Hacienda aprobó el Plan General de Contabilidad Pública (PGCP), con el carácter de plan contable marco para todos los entes pertenecientes al sector público.

Por Resolución de 16 de octubre de 1997, de la Intervención General de la Administración del Estado se aprobó la adaptación del PGCP a las entidades gestoras y Tesorería General de la Seguridad Social.

En consecuencia, y como quiera que el plan de contabilidad de la Seguridad Social a que se refiere el Reglamento citado se corresponde con la adaptación realizada del PGCP a las entidades gestoras y servicios comunes de la Seguridad Social, resulta obligado realizar dicha adaptación a las MATEPSS.

La Ley General de la Seguridad Social, texto refundido aprobado por Real Decreto Legislativo 1/1994, de 20 de junio, se ocupa, en su sección 2.ª, de las MATEPSS y las define, en su artículo 68, como asociaciones debidamente autorizadas por el Ministerio de Trabajo y Asuntos Sociales que con tal denominación se constituyan, sin ánimo de lucro y con sujeción a las normas reglamentarias que se establezcan, por empresarios que asuman al efecto una responsabilidad mancomunada y con el principal objeto de colaborar en la gestión de la Seguridad Social, sin perjuicio de la realización de otras prestaciones, servicios y actividades que le sean legalmente atribuidas.

A efectos de la citada Ley, la colaboración de dichas entidades en la gestión de la Seguridad Social comprende las actividades relativas a la gestión de contingencias de accidentes de trabajo y enfermedades profesionales, la realización de actividades de prevención, recuperación y demás previstas en dicha norma, la relativa a la gestión de la prestación económica de incapacidad temporal derivada de contingencias comunes y las demás actividades, prestaciones y servicios de Seguridad Social que les sean atribuidos legalmente.

Indica también la citada norma que los ingresos procedentes de las cuotas de la Seguridad Social, obtenidas por las MATEPSS como consecuencia del desarrollo de la gestión de colaboración, así como los bienes muebles e inmuebles en que se puedan invertir aquéllos, forman parte del patrimonio de la Seguridad Social y están afectados al cumplimiento de sus fines. También forman parte del patrimonio de la Seguridad Social las rentas y rendimientos de los bienes mencionados y los derechos, acciones y recursos relacionados con los mismos.

Asimismo, los bienes que se incorporaron al patrimonio de las MATEPSS con anterioridad al primero de enero de 1967, o durante el período comprendido entre esa fecha y el 31 de diciembre de 1975, siempre que en este último se trate de bienes que provengan del 20 por 100 de excedentes, así como los que procedan de recursos distintos de los que tengan su origen en las cuotas de la Seguridad Social, constituyen el patrimonio histórico o privativo de las mutuas, cuya propiedad corresponde a los empresarios asociados. Este patrimonio, aún no siendo propiedad de la Seguridad Social se halla igualmente afectado al fin social de las MATEPSS.

En este sentido, el señalado artículo 68 de la Ley de referencia, recoge en el apartado b) de su punto 2, que las actividades que las MATEPSS pueden llevar a cabo, como servicios de prevención ajenos, diferentes a las que en dicha materia estén comprendidas dentro de la colaboración en la gestión de la Seguridad Social, se regirán por lo dispuesto en la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales, y en sus normas reglamentarias de desarrollo. Ha de quedar pues integrada dicha actividad dentro de las actividades del patrimonio privativo.

Las MATEPSS son pues entidades que, con una misma personalidad jurídica, gestionan dos patrimonios independientes, uno propiedad de los empresarios mutualistas y otro de la Seguridad Social, estando afectos los resultados obtenidos de su gestión a cada uno de los que procedan de forma independiente.

Las diferentes actividades derivadas de la gestión de cada uno de los patrimonios han de tener, por lo tanto, un reflejo contable diferenciado y presentar cuentas anuales separadas. Las cuentas anuales correspondientes a la gestión de colaboración con la Seguridad Social deben integrarse por agregación, al cierre de cada ejercicio, con las de las entidades gestoras y servicios comunes de la Seguridad Social, de conformidad con la Resolución de 3 de julio de 1998 de la Intervención General de la Administración del Estado por la que se determina la estructura y composición de la cuenta general de la Seguridad Social y de las cuentas de las entidades gestoras y servicios comunes de la Seguridad Social.

Todo lo expuesto ha aconsejado elaborar una metodología que, desde la óptica de un único sujeto contable que gestiona las actividades de dos patrimonios independientes, permita la integración del balance y la cuenta de resultados correspondientes a ambos, así como la presentación contable de forma diferenciada de las operaciones de cada una de ellos.

Mediante la adaptación que se presenta se registran pues de manera independiente la situación patrimonial y presupuestaria de las citadas mutuas en cuanto colaboradoras en la gestión de la Seguridad Social y su situación patrimonial derivada de las operaciones correspondientes a las actividades de su patrimonio histórico, existiendo por ello, dentro del plan adaptado, cuentas que serán de aplicación común y otras que únicamente podrán ser o no utilizadas dependiendo de la actividad a que corresponda la operación que se pretenda reflejar.

Con independencia de las peculiaridades propias de las actividades desarrolladas por las MATEPSS, que han quedado puestas de manifiesto, el presente plan sigue las directrices marcadas por el PGCP, habiendo primado los principios, criterios, estructura y sistemática que en el mismo se establecen.

Ámbito de aplicación

Son sujetos de aplicación de la presente adaptación del PGCP, las MATEPSS, de acuerdo con los siguientes criterios:

1. Cada una de las MATEPSS se configura como sujeto contable, que gestiona dos patrimonios independientes debiendo las operaciones derivadas de las actividades de cada uno de ellos tener reflejo contable separado.

Los respectivos resultados obtenidos de la gestión de cada uno de dichos patrimonios están afectos a cada uno de ellos.

Asimismo, cada mutua reflejará en la contabilidad correspondiente a la gestión del patrimonio de la Seguridad Social los elementos patrimoniales existentes en la misma y las variaciones del neto patrimonial derivadas de sus propias actividades, con independencia de que la titularidad de dichos elementos sea de la Tesorería General de la Seguridad Social.

Estructura

La adaptación del PGCP, a las MATEPSS, tiene la misma estructura que aquél. Contiene cinco partes:

Principios contables.

Cuadro de cuentas.

Definiciones y relaciones contables.

Cuentas anuales.

Normas de valoración.

1. La primera parte, principios contables, cuya aplicación debe conducir a expresar la imagen fiel del patrimonio, no presenta modificaciones, respecto al conjunto de principios enunciados en el PGCP.

2. La segunda parte, cuadro de cuentas, contiene las cuentas que normalmente utilizarán las MATEPSS, habiéndose eliminado en esta adaptación aquellas cuentas que figurando en el PGCP no son de aplicación a las expresadas entidades.

Asimismo, en algunos casos, se han modificado denominaciones de cuentas y se han realizado los desgloses necesarios. Asimismo se han habilitado cuentas específicas para estas entidades dada la casuística especial de las operaciones en ellas recogidas.

3. En la tercera parte, definiciones y relaciones contables, ha resultado inevitable introducir algunos cambios en la redacción de determinadas cuentas, para mejor adecuación del plan a las peculiaridades de las MATEPSS, que no alteran los contenidos definidos en el PGCP.

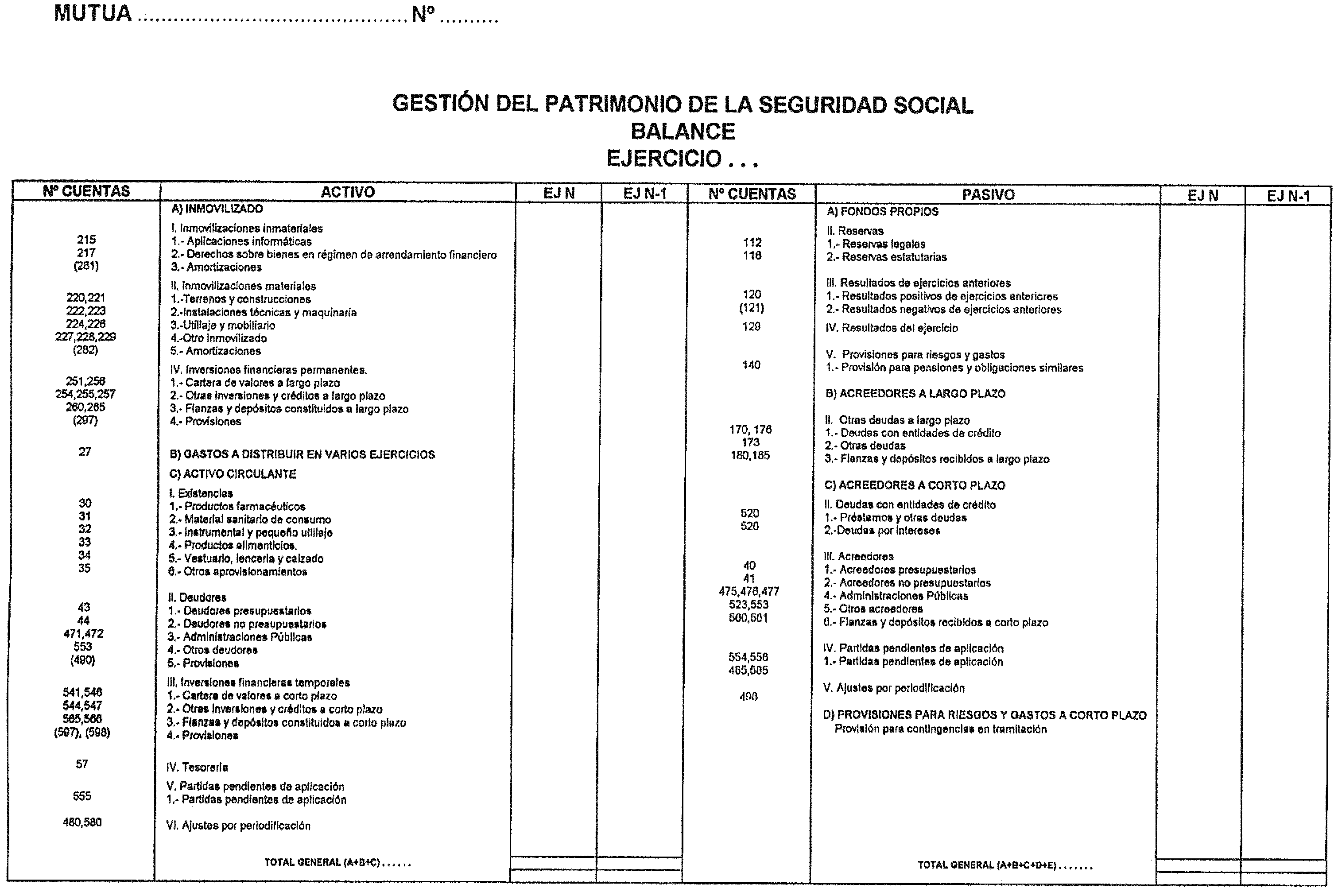

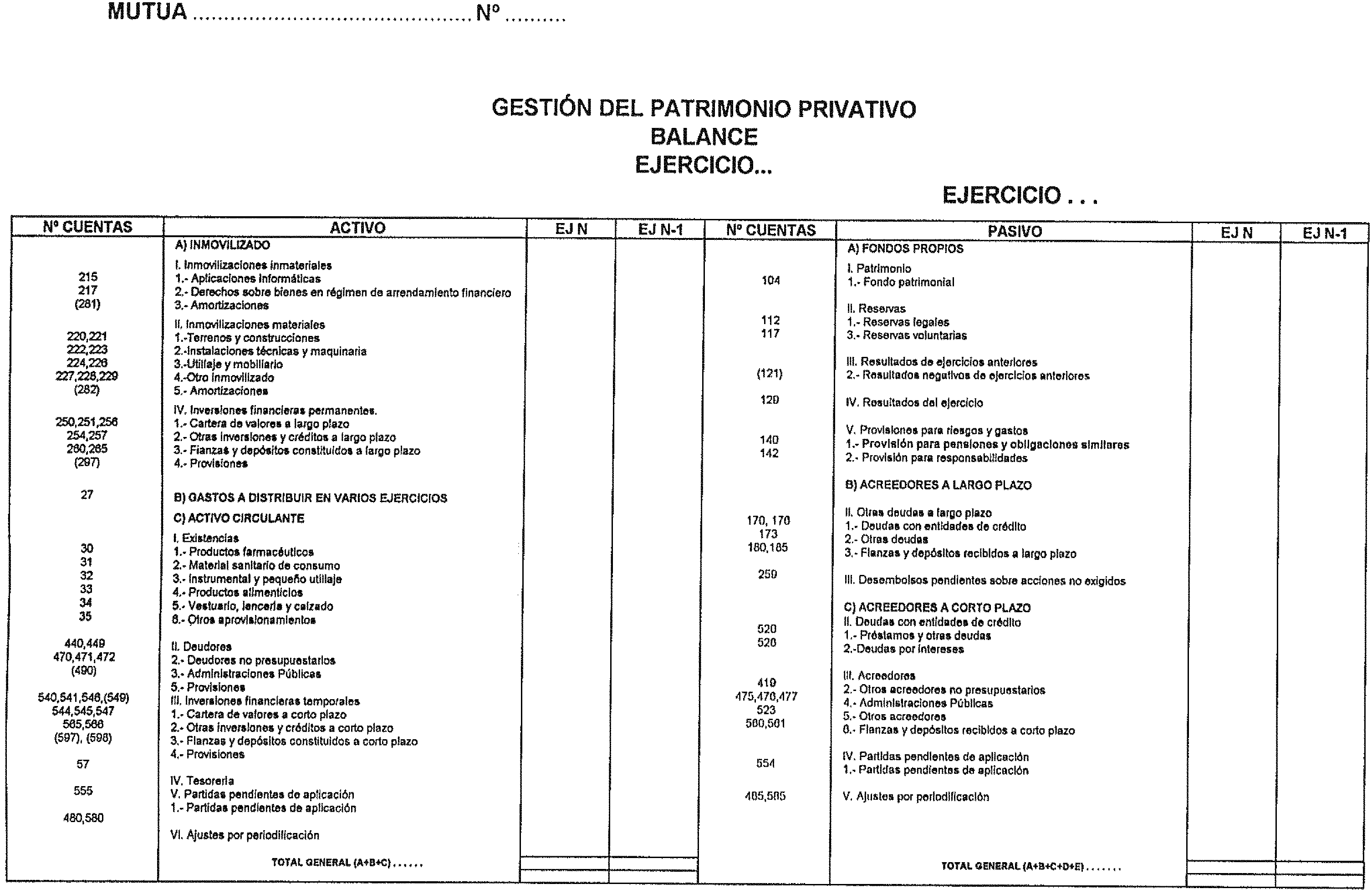

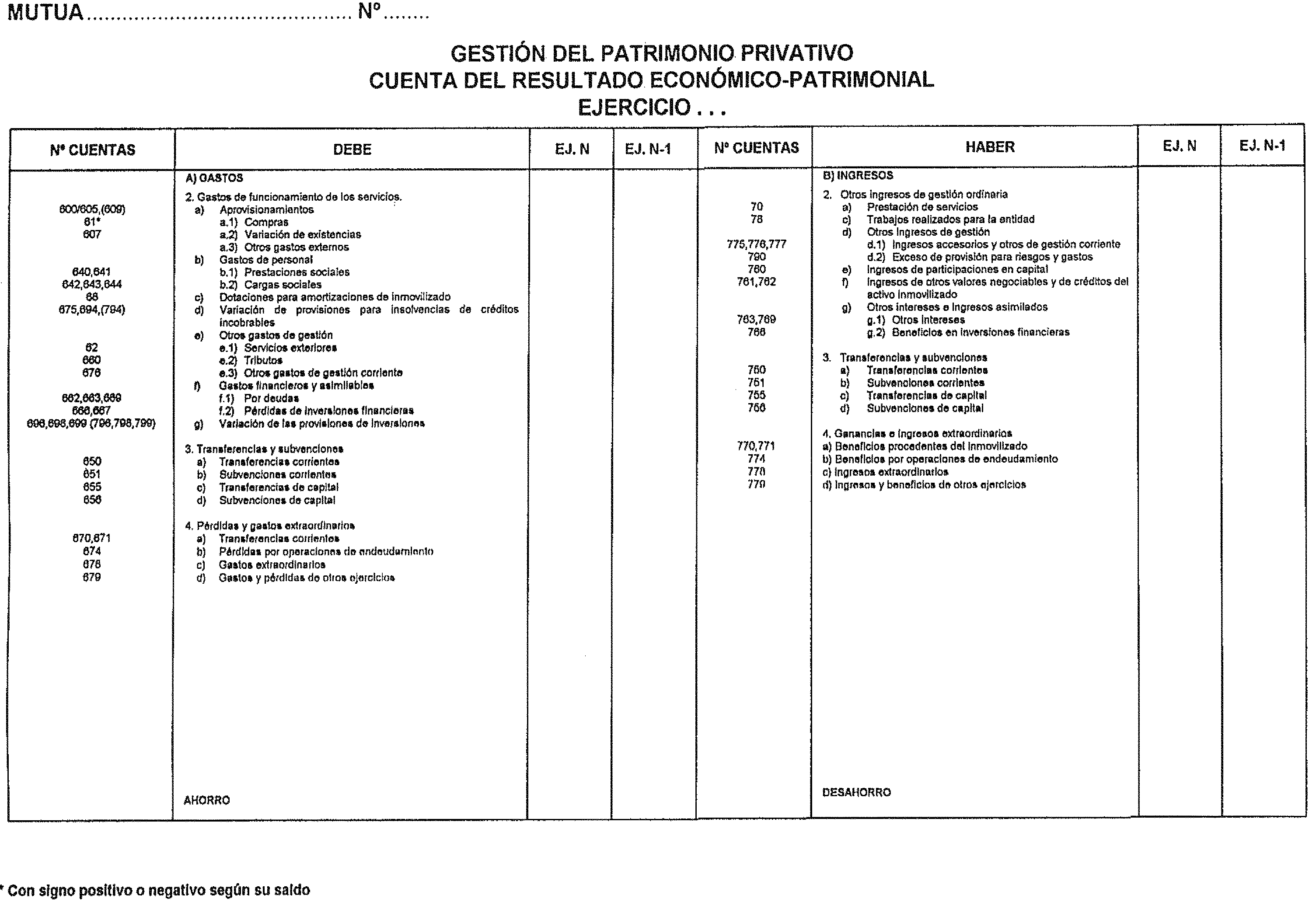

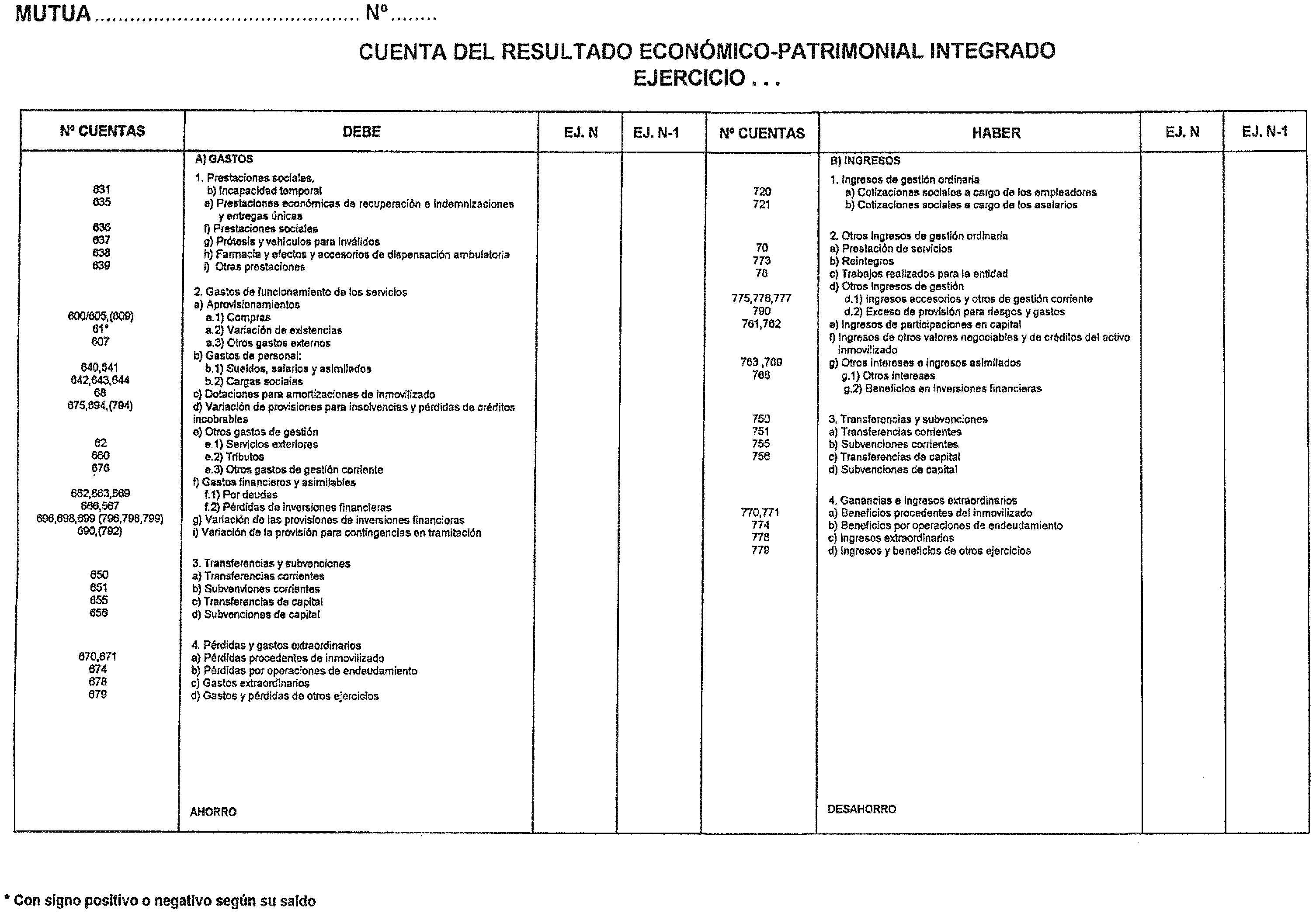

4. La cuarta parte se refiere a las cuentas anuales, resultado del desarrollo contable del ejercicio. Se presentan, de forma separada, las cuentas anuales correspondientes a la gestión de cada uno de los patrimonios mencionados.

Las correspondientes a la gestión del patrimonio de la Seguridad Social comprenden los siguientes estados:

El balance.

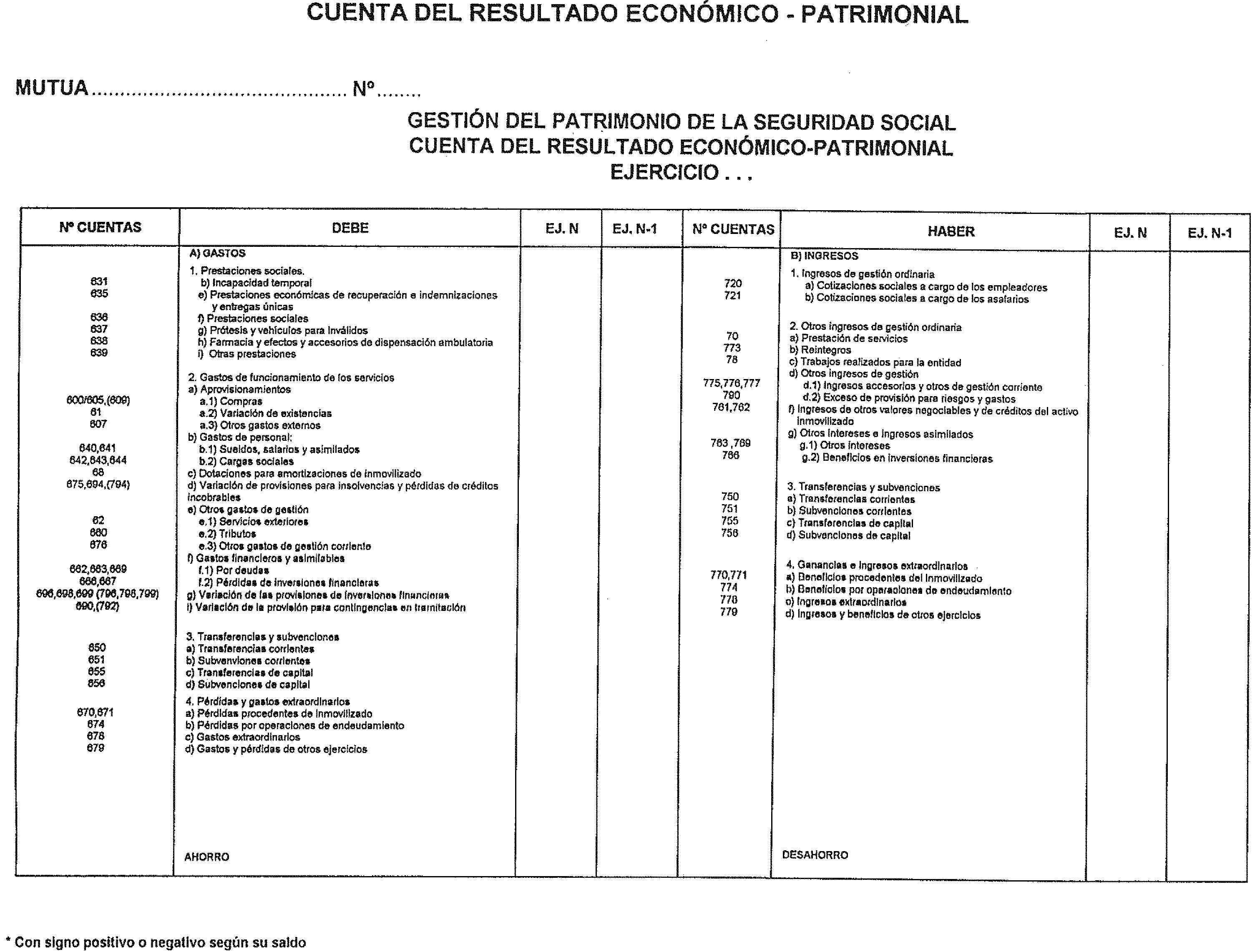

La cuenta del resultado económico-patrimonial.

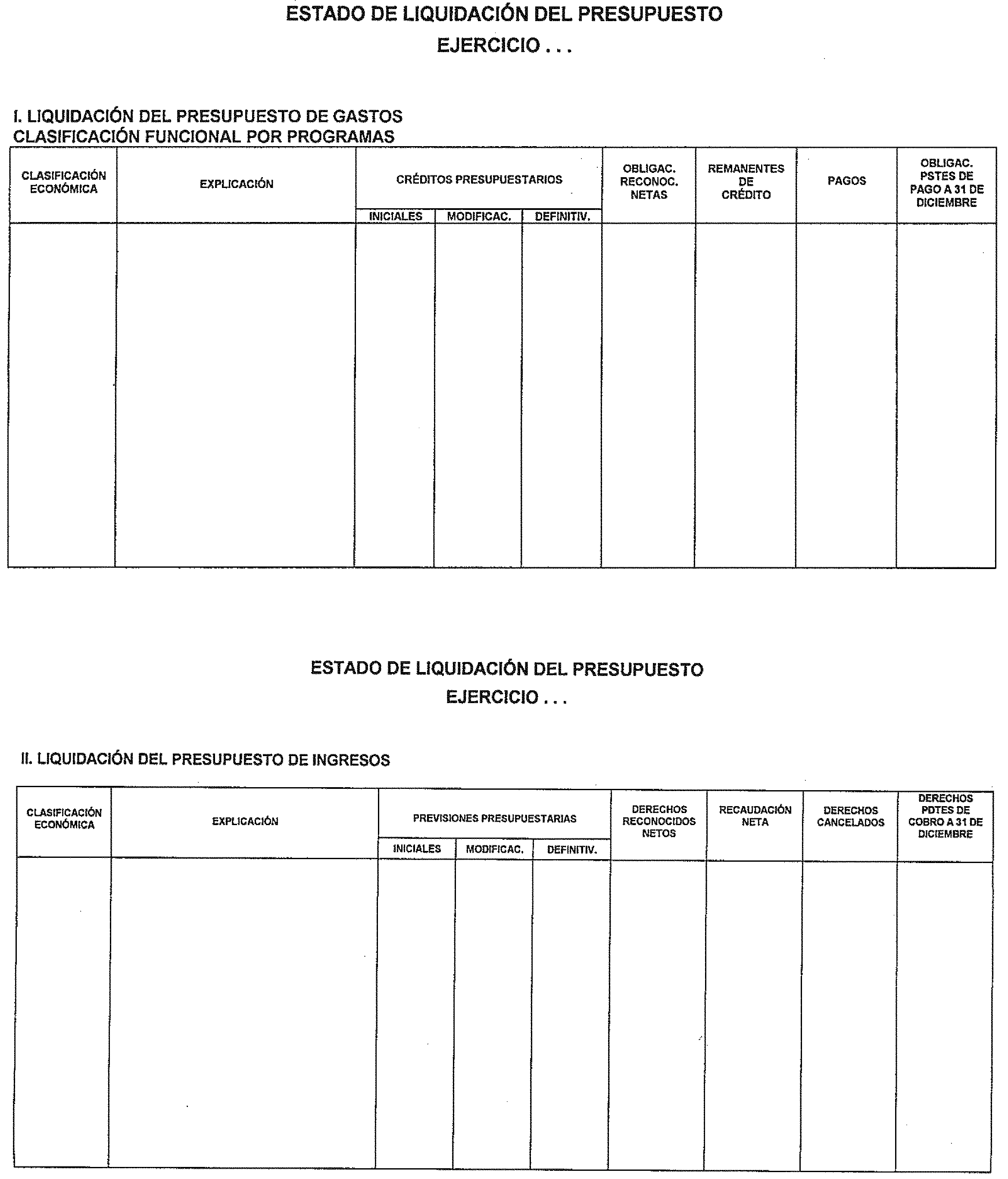

El estado de liquidación del presupuesto.

La memoria.

Las relativas a la gestión del patrimonio privativo comprenden los mismos estados a excepción del correspondiente a la liquidación del presupuesto.

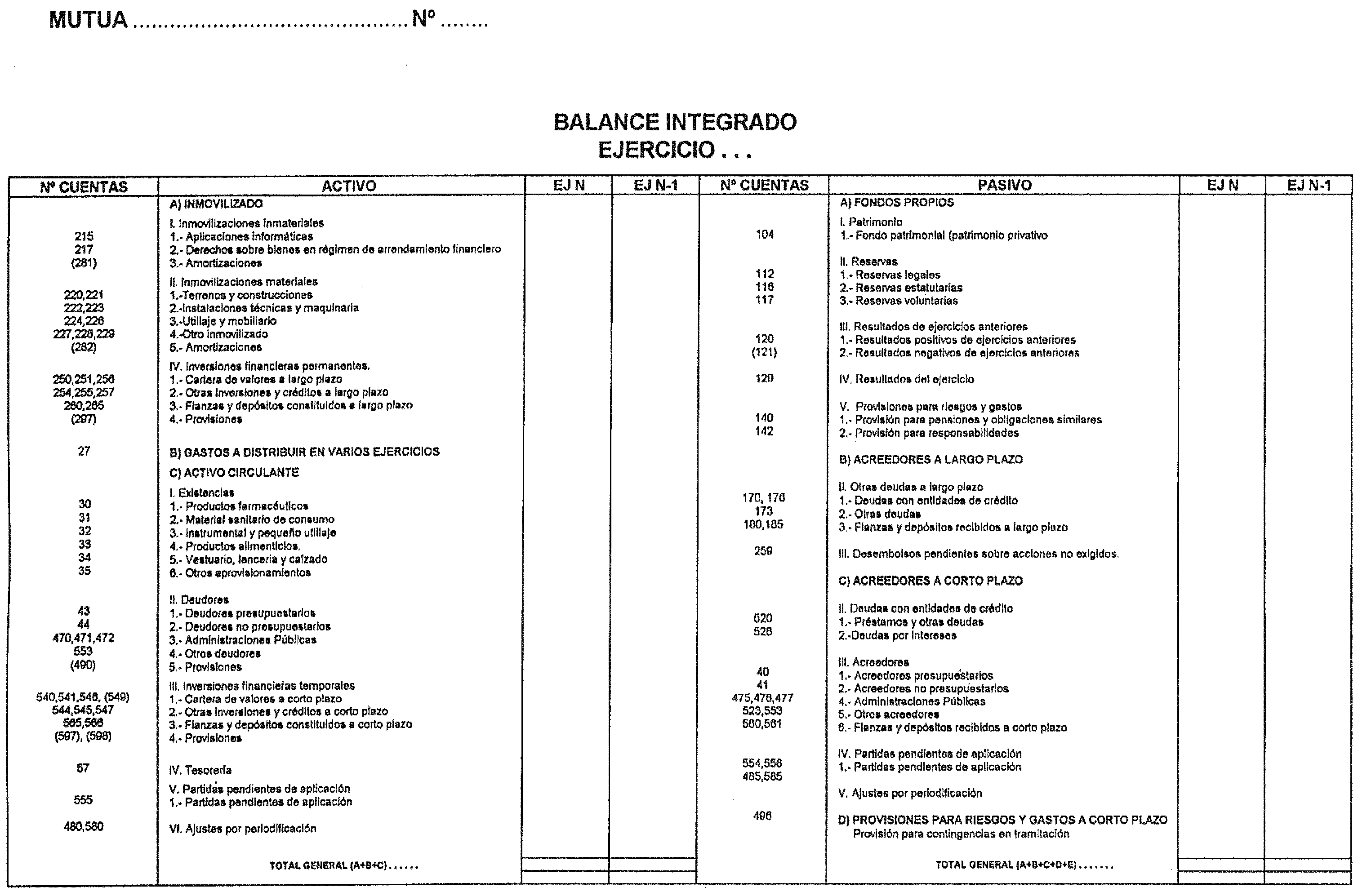

Se presentan además el balance y la cuenta de resultados producto de la integración de los anteriormente referenciados, que permitan tener una visión de la entidad en su conjunto, como sujeto contable.

El balance, presenta la posición patrimonial referida al cierre del ejercicio, con la debida separación de los bienes y derechos, que constituyen el activo de la entidad y de las obligaciones y los fondos propios que forman el pasivo de la misma.

La cuenta del resultado económico-patrimonial, recoge, también con la debida separación, los ingresos y beneficios del ejercicio, los gastos y pérdidas del mismo y, por diferencia, el resultado, que constituye el ahorro o desahorro del período.

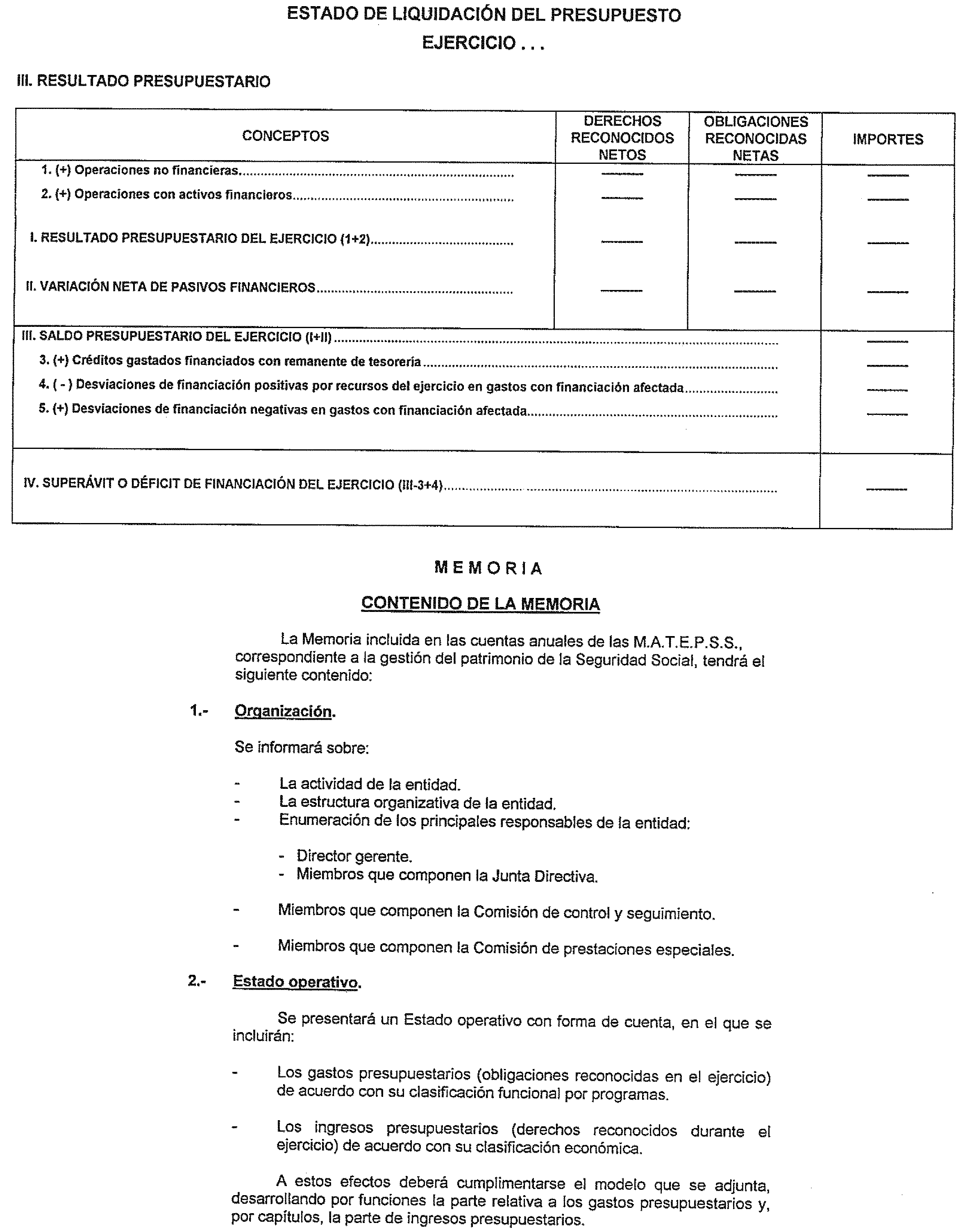

El estado de liquidación del presupuesto hace referencia a la liquidación del presupuesto de gastos y del presupuesto de ingresos correspondiente a las actividades de colaboración en la gestión de la Seguridad Social.

La memoria completa, amplía y comenta la información contenida en el balance, en la cuenta del resultado económico-patrimonial y en el estado de liquidación del presupuesto. La memoria recoge la información mínima a cumplimentar, debiendo tenerse en cuenta en su elaboración el principio de importancia relativa. No obstante, se puede y debe añadir la información que sea necesaria para reflejar la imagen fiel. La memoria correspondiente a las actividades del patrimonio privativo se incluirá en un apartado dentro de la correspondiente a las actividades de colaboración en la gestión de la Seguridad Social.

5. La quinta parte, normas de valoración, contiene los criterios aplicables a las operaciones o hechos económicos, así como a los diversos elementos patrimoniales. Estos criterios valorativos son los mismos que figuran en el PGCP, aunque en estas normas se han efectuado algunas modificaciones para recoger determinados criterios actualmente aplicables en la Seguridad Social, y se han eliminado los apartados correspondientes a masas patrimoniales u operaciones inexistentes en el ámbito de las MATEPSS.

Contenido y características

En este punto se plantea un análisis de las especialidades y novedades más significativas que presenta la adaptación realizada, para lo cual se ha procedido, dentro de cada grupo de cuentas, a detallar de forma ordenada, las peculiaridades más relevantes, respecto al Plan General de Contabilidad Pública.

1. Dentro del grupo 1, «Financiación básica», el subgrupo 10 «Patrimonio» comprende únicamente el fondo patrimonial de patrimonio privativo de la mutua, al que afluirán los resultados positivos derivados de su gestión una vez cubiertas las preceptivas reservas y los resultados negativos de ejercicios anteriores.

En el subgrupo 11, «Reservas», se han abierto, además de la cuenta de reserva de revalorización, aquellas otras relativas a reservas legales, estatutarias y voluntarias con sus correspondientes divisionarias, que permitan dar el adecuado cumplimiento a lo dispuesto en esta materia por la normativa vigente para las MATEPSS, tanto en relación con la actividad de colaboración en la gestión de la Seguridad Social, en todas sus vertientes, como a las actividades que puede llevar a cabo el patrimonio privativo de estas entidades, en especial las derivadas de su actuación como servicios de prevención ajenos.

Por otra parte, en el subgrupo 14, «Provisiones para riesgos y gastos», ha sido necesario la creación de la cuenta 140, «Provisión para pensiones y obligaciones similares», para recoger los fondos destinados a cubrir las obligaciones legales o contractuales de las MATEPSS respecto a su personal, de conformidad con la normativa que les es de aplicación.

Se ha considerado conveniente eliminar en esta adaptación los subgrupos 15, «Empréstitos y otras emisiones análogas», y 19, «Situaciones transitorias de financiación», ya que las MATEPSS no se financian a través de la emisión de valores negociables.

2. El grupo 2 «Inmovilizado» no presenta importantes diferencias en comparación con el PGCP. Si bien conviene destacar que tanto los subgrupos 20, «Inversiones destinadas al uso general»; 23, «Inversiones gestionadas para otros entes públicos», y, 24 «Relaciones con oficinas contables y entes descentralizados» no se han abierto al no ser de aplicación a las MATEPSS.

El subgrupo 22, «Inmovilizaciones materiales», se ha adecuado para recoger las inmovilizaciones propias de las actividades de las MATEPSS, diferenciando, mediante cuentas de cuatro dígitos, los activos en función del destino específico de los mismos. También se diferencia en cuentas de cuatro dígitos el inmovilizado en curso.

En el subgrupo 25, «Inversiones financieras permanentes», ha sido necesario habilitar la cuenta 255, «Participación en centros mancomunados» para recoger las aportaciones de capital que efectúen las MATEPSS para la creación o ampliación de servicios sanitarios y recuperadores comunes a varias de ellas, en cumplimiento de lo dispuesto al respecto en el artículo 12.2 del Reglamento de colaboración de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, aprobado por Real Decreto 1993/1995, de 7 de diciembre.

Por otra parte, dentro del subgrupo 27, «Gastos a distribuir en varios ejercicios», se han incorporado los gastos de primer establecimiento, al objeto de tratar como tales y de acuerdo con los criterios de normalización contable existentes en la actualidad, aquellos gastos en que incurren las MATEPSS para el acondicionamiento de bienes inmuebles ajenos en los que desarrollan su actividad. No se han incorporado los referidos gastos en el subgrupo 20, «Inversiones destinadas al uso general», al estar en el PGCP reservado para recoger las inversiones destinadas al uso general.

3. El grupo 3, «Existencias», presenta una estructura acomodada a las necesidades de gestión de las MATEPSS y es similar a la que ofrece el Plan de Contabilidad para las empresas de asistencia sanitaria, lo que supone respecto al PGCP una diferencia que debe ser objeto de mención.

4. El grupo 4, «Acreedores y deudores», recoge los criterios del PGCP, no obstante se han suprimido las cuentas relativas a acreedores y deudores de carácter comercial, al carecer de sentido en las MATEPSS.

Los subgrupos 40, «Acreedores presupuestarios», y 43, «Deudores presupuestarios», contienen las cuentas necesarias para recoger los datos relativos al presupuesto de gastos e ingresos de ejercicios cerrados, si bien las MATEPSS no presentan la liquidación correspondiente a los mismos.

Asimismo, en el subgrupo 49, «Provisiones, con arreglo a la normativa especifica de las MATEPSS», ha sido necesaria la creación de la cuenta 496, «Provisión para contingencias en tramitación», para recoger futuros gastos de prestaciones económicas pendientes de reconocimiento al cierre de cada ejercicio.

5. Respecto al grupo 5, «Cuentas financieras», las cuentas son coincidentes en líneas generales con las figuradas en el PGCP, habiéndose desarrollado, en algunos casos, en cuentas de cuatro dígitos con objeto de obtener una información más pormenorizada de acuerdo con la naturaleza de la operaciones que en cada caso corresponda.

No obstante lo anterior, ha sido eliminado de esta adaptación el subgrupo 50, «Empréstitos y otras emisiones análogas a corto plazo», por analogía con el subgrupo 15, «Empréstitos y otras emisiones análogas», ya que tal como se comentó en el apartado correspondiente no resultan necesarios por no realizar estas entidades emisión de valores negociables.

6. La estructura del grupo 6, «Compras y gastos por naturaleza», responde en general, a la del PGCP, sin más diferencias que las relativas a los gastos propios de las MATEPSS.

Los subgrupos 60, «Compras», y 61, «Variación de existencias», se han ordenado con los mismos criterios del grupo 3, «Existencias».

El gasto correspondiente a las distintas prestaciones de las MATEPSS se recoge a través de las cuentas del subgrupo 63.

La conveniencia de reflejar en un subgrupo independiente el pormenor de las prestaciones de las MATEPSS ha sido el motivo por el que los gastos relativos a tributos, que en el Plan General de Contabilidad Pública están comprendidos dentro del subgrupo 63, figuren en la presente adaptación junto con los gastos financieros en el subgrupo 66, dada su escasa importancia para las MATEPSS.

7. El grupo 7, «Ventas e ingresos por naturaleza», presenta una estructura acorde con las características propias de la actividad desarrollada por las MATEPSS.

El subgrupo 70 contiene las cuentas precisas para contabilizar, fundamentalmente, los ingresos derivados de la prestación de servicios.

Por otra parte, se ha variado el contenido del subgrupo 72 del PGCP, que en esta adaptación se destina a recoger los ingresos por cotizaciones, principal fuente de recursos de las MATEPSS. El subgrupo se ha estructurado en cuentas de tres dígitos al objeto de identificar el origen de la cotización, con separación entre las aportaciones a cargo de los empleadores y las aportaciones a cargo de los asalariados, distinguiendo a su vez, dentro de cada una de ellas, los distintos regímenes de afiliación.

8. Con respecto al grupo 0, «Cuentas de control presupuestario», y siguiendo el criterio del PGCP, únicamente se han abierto aquellas cuentas destinadas a recoger las fases de ejecución del presupuesto de gastos e ingresos, que no tienen repercusión patrimonial.

PRIMERA PARTE

Principios contables

1. La aplicación de los principios contables incluidos en los apartados siguientes deberá conducir a que las cuentas anuales formuladas con claridad, expresen la imagen fiel del patrimonio, de la situación financiera, de la ejecución del presupuesto y de los resultados de cada una de las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social (MATEPSS).

Cuando la aplicación de los principios contables establecidos en esta norma no sea suficiente para que las cuentas anuales expresen la imagen fiel mencionada, deberán suministrarse en la memoria las explicaciones necesarias sobre los principios contables adicionales aplicados.

En aquellos casos excepcionales en los que la aplicación de un principio contable sea incompatible con la imagen fiel que deben mostrar las cuentas anuales, se considerará improcedente dicha aplicación. Todo lo cual se mencionará en la memoria, explicando su motivación e indicando su influencia sobre el patrimonio, la situación financiera, la ejecución del presupuesto y los resultados de la mutua afectada.

2. La contabilidad se desarrollará aplicando obligatoriamente los principios contables que se indican a continuación:

Principio de entidad contable. Constituye entidad contable toda entidad con personalidad jurídica propia, que deba formar y rendir cuentas. No obstante las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, al gestionar dos patrimonios independientes, deben formar y rendir cuentas separadamente de ambos patrimonios, además de las que les corresponde rendir como entidades contables.

Principio de gestión continuada. Se presume que continúa la actividad por tiempo indefinido. Por tanto, la aplicación de los presentes principios no irá encaminada a determinar el valor liquidativo del patrimonio.

Principio de uniformidad. Adoptado un criterio en la aplicación de estos principios, debe mantenerse uniformemente en el tiempo y en el espacio en tanto en cuanto no se alteren los supuestos que han motivado la elección de dicho criterio.

Si procede la alteración justificada de los criterios utilizados, debe mencionarse este extremo indicando los motivos, así como su incidencia cuantitativa y, en su caso, cualitativa en los estados contables periódicos.

Principio de importancia relativa. La aplicación de estos principios, así como la de los criterios alternativos que en ocasiones pudieran deducirse de ellos, debe estar presidida por la consideración de la importancia en términos relativos que los mismos y sus efectos pudieran presentar. Por consiguiente, puede ser admisible la no aplicación estricta de algún principio siempre y cuando la importancia relativa en términos cuantitativos de la variación constatada sea escasamente significativa y no altere, por tanto, la imagen fiel de la situación patrimonial y de los resultados del sujeto económico. La aplicación de este principio no podrá implicar en caso alguno la transgresión de normas legales.

Principio de registro. Todos los hechos contables deben ser registrados en el oportuno orden cronológico, sin que puedan existir vacíos, saltos o lagunas en la información. El registro de los hechos debe efectuarse mediante los procedimientos técnicos establecidos, de forma que se garantice la coherencia interna de la información.

Principio de prudencia. De los ingresos sólo deben contabilizarse los efectivamente realizados a la fecha de cierre del ejercicio; no deben contabilizarse aquellos que sean potenciales o se encuentren sometidos a condición alguna. Por el contrario, de los gastos, deben contabilizarse no sólo los efectivamente realizados, sino también, desde que se tenga conocimiento de ellos, aquellos que supongan riesgos previsibles o pérdidas eventuales, con origen en el ejercicio o en otro anterior; a estos efectos deben distinguirse las pérdidas potenciales o reversibles de las realizadas o irreversibles. No obstante, de acuerdo con la normativa presupuestaria vigente, estos gastos contabilizados pero no efectivamente realizados, los riesgos y pérdidas, no tendrán incidencia presupuestaria, sólo repercutirán en el cálculo del resultado económico-patrimonial.

Principio de devengo. La imputación temporal de gastos e ingresos debe hacerse en función de la corriente real de bienes y servicios que los mismos representan, y no en el momento en que se produzca la corriente monetaria o financiera derivada de aquéllos.

Los gastos e ingresos que surjan de la ejecución del presupuesto se imputarán cuando, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos administrativos. No obstante, al menos a la fecha de cierre del período, aunque no hayan sido dictados los mencionados actos administrativos, también deberán reconocerse en la cuenta del resultado económico-patrimonial los gastos efectivamente realizados por la entidad hasta dicha fecha.

Si no puede identificarse claramente la corriente real de bienes y servicios se entenderá que los gastos o los ingresos se han producido cuando se reconozcan los incrementos de obligaciones o derechos, o las correcciones valorativas que afecten a elementos patrimoniales.

Principio de imputación de la transacción. La imputación de las transacciones o hechos contables ha de efectuarse a activos, pasivos, gastos o ingresos anuales o plurianuales de acuerdo con las reglas establecidas en este Plan de Contabilidad y demás normas que al efecto se dicten.

La imputación de las operaciones que deban aplicarse a los presupuestos de gastos e ingresos debe efectuarse de acuerdo con los siguientes criterios:

Los gastos e ingresos presupuestarios se imputarán de acuerdo con su naturaleza económica y, en el caso de los gastos, además, de acuerdo con la finalidad que con ellos se pretende conseguir. Los gastos e ingresos presupuestarios se clasificarán, en su caso, atendiendo al órgano encargado de su gestión.

Las obligaciones presupuestarias derivadas de adquisiciones, obras, servicios, prestaciones o gastos en general se imputarán al presupuesto del ejercicio en que éstos se realicen y con cargo a los respectivos créditos; los derechos se imputarán al presupuesto del ejercicio en que se reconozcan o liquiden.

En los casos de conflicto entre este principio y el resto de los principios contables públicos deben prevalecer estos últimos, en especial los principios de registro y de devengo.

Principio del precio de adquisición. Como norma general, todos los bienes, derechos y obligaciones deben figurar por su precio de adquisición o coste de producción. No obstante, las obligaciones deben contabilizarse por su valor de reembolso.

El principio de precio de adquisición debe respetarse siempre, salvo cuando se autoricen, por disposición legal, rectificaciones al mismo. En este caso deberá facilitarse cumplida información.

Principio de correlación de ingresos y gastos. El sistema contable debe poner de manifiesto la relación entre los gastos realizados por una entidad y los ingresos necesarios para su financiación.

El resultado económico-patrimonial de un ejercicio estará constituido por la diferencia entre los ingresos y los gastos económicos realizados en dicho período. El resultado así calculado representa el ahorro bruto, positivo o negativo.

Principio de no compensación. En ningún caso deben compensarse las partidas del activo y del pasivo del balance, ni las de gastos e ingresos que integran la cuenta del resultado económico-patrimonial, ni los gastos e ingresos que integran el estado de liquidación del presupuesto. Deben valorarse separadamente los elementos integrantes de las distintas partidas del activo y del pasivo.

Principio de desafectación. Con carácter general, los ingresos de carácter presupuestario se destinan a financiar la totalidad de los gastos de dicha naturaleza, sin que exista relación directa entre unos y otros. En el supuesto de que determinados gastos presupuestarios se financien con ingresos presupuestarios específicos a ellos afectados, el sistema contable debe reflejar esta circunstancia y permitir su seguimiento.

SEGUNDA PARTE

Cuadro de Cuentas

GRUPO 1

Financiación básica

10. Patrimonio.

104. Fondo patrimonial.

11. Reservas.

111. Reservas de revalorización.

1111. Reserva de revalorización del activo fijo 1983.

1112. Reserva de actualización de la cartera de valores 1983.

112. Reservas legales.

1120. Reservas de obligaciones inmediatas.

1121. Reserva de estabilización.

1122. Reserva de estabilización incapacidad temporal por contingencias comunes.

1123. Reserva de estabilización de servicios de prevención.

1124. Fondo de asistencia social de AT y EP.

1125. Fondo de prevención y rehabilitación.

1126. Fondo de excedentes contingencias comunes.

1127. Reservas voluntarias de servicios de prevención.

116. Reservas estatutarias.

117. Reservas voluntarias.

12. Resultados pendientes de aplicación.

120. Resultados positivos de ejercicios anteriores.

121. Resultados negativos de ejercicios anteriores.

129. Resultados del ejercicio.

14. Provisiones para riesgos y gastos.

140. Provisión para pensiones y obligaciones similares.

142. Provisión para responsabilidades.

17. Deudas a largo plazo por préstamos recibidos y otros conceptos.

170. Deudas a largo plazo con entidades de crédito.

1701. Con instituciones de crédito público.

1703. Con otras instituciones de crédito.

173. Proveedores de inmovilizado a largo plazo.

176. Intereses a largo plazo de deudas con entidades de crédito.

18. Fianzas y depósitos recibidos a largo plazo.

180. Fianzas recibidas a largo plazo.

185. Depósitos recibidos a largo plazo.

GRUPO 2

Inmovilizado

21. Inmovilizaciones inmateriales.

215. Aplicaciones informáticas.

217. Derechos sobre bienes en régimen de arrendamiento financiero.

22. Inmovilizaciones materiales.

220. Terrenos y bienes naturales.

221. Construcciones.

2210. Administrativas.

2211. Sanitarias.

2217. En arrendamiento.

2218. Otras construcciones.

2219. Construcciones en curso.

222. Instalaciones técnicas.

2220. Instalaciones técnicas.

2221. Equipos médico-asistenciales.

2229. Instalaciones técnicas en montaje.

223. Maquinaria.

2230. Maquinaria.

2231. Aparatos médico-asistenciales.

2232. Elementos de transporte interno.

2239. Maquinaria en montaje.

224. Utillaje.

226. Mobiliario.

2260. Mobiliario.

2261. Equipos de oficina.

2263. Electrodomésticos.

2264. Mobiliario médico asistencial.

227. Equipos para procesos de información.

2270. Equipos para procesos de información.

2279. Equipos para procesos de información en montaje.

228. Elementos de transporte.

229. Otro inmovilizado material.

25. Inversiones financieras permanentes.

250. Inversiones financieras permanentes en capital.

251. Valores de renta fija.

254. Créditos a largo plazo al personal.

255. Participación en centros mancomunados.

256. Intereses a largo plazo de valores de renta fija.

257. Intereses a largo plazo de créditos.

259. Desembolsos pendientes sobre acciones.

26. Fianzas y depósitos constituidos a largo plazo.

260. Fianzas constituidas a largo plazo.

265. Depósitos constituidos a largo plazo.

27. Gastos a distribuir en varios ejercicios.

272. Gastos financieros diferidos.

273. Gastos de primer establecimiento.

28. Amortización acumulada del inmovilizado.

281. Amortización acumulada del inmovilizado inmaterial.

2815. Aplicaciones informáticas.

2817. Derechos sobre bienes en régimen de arrendamiento financiero.

282. Amortización acumulada del inmovilizado material.

2821. Construcciones.

2822. Instalaciones técnicas.

2823. Maquinaria.

2824. Utillaje.

2826. Mobiliario.

2827. Equipos para procesos de información.

2828. Elementos de transporte.

2829. Otro inmovilizado material.

29. Provisiones de inmovilizado.

297. Provisión por depreciación de valores negociables a largo plazo.

GRUPO 3

Existencias

30. Productos farmacéuticos.

300. Fármacos específicos.

309. Otros productos farmacéuticos.

31. Material sanitario de consumo.

310. Material de radiodiagnósticos.

311. Catéteres, sondas, drenajes, colectores y membranas de diálisis.

312. Material de curas, suturas y apósitos.

313. Otro material desechable.

314. Reactivos y análogos.

315. Antisépticos y desinfectantes.

316. Gases medicinales.

317. Material radiactivo.

318. Prótesis e implantes.

319. Otro material sanitario.

32. Instrumental y pequeño utillaje.

320. Instrumental y pequeño utillaje de uso clínico.

325. Instrumental y pequeño utillaje de uso no clínico.

33. Productos alimenticios.

330. Comestibles y bebidas.

339. Otros productos alimenticios.

34. Vestuario, lencería y calzado.

340. Vestuario y lencería.

345. Calzado.

35. Otros aprovisionamientos.

351. Combustibles.

352. Repuestos.

353. Materiales para reparaciones y conservación.

354. Material de limpieza y aseo.

358. Materiales de oficina y diversos.

3580. Material de oficina.

3581. Material informático.

3582. Material fotográfico.

3589. Otros materiales diversos.

GRUPO 4

Acreedores y deudores

40. Acreedores presupuestarios.

400. Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente.

401. Acreedores por obligaciones reconocidas. Presupuestos de gastos cerrados.

408. Acreedores por devolución de ingresos.

409. Acreedores por operaciones pendientes de aplicar a presupuesto.

41. Acreedores no presupuestarios.

410. Acreedores por IVA soportado.

411. Acreedores por periodificación de gastos presupuestarios.

419. Otros acreedores no presupuestarios.

43. Deudores presupuestarios.

430. Deudores por derechos reconocidos. Presupuesto de ingresos corriente.

431. Deudores por derechos reconocidos. Presupuestos de ingresos cerrados.

433. Derechos anulados de presupuesto corriente.

4330. Derechos anulados por anulación de liquidaciones.

4331. Derechos anulados por insolvencias y otras causas.

4332. Derechos anulados por aplazamiento y fraccionamiento.

4339. Derechos anulados por devolución de ingresos.

434. Derechos anulados de presupuestos cerrados.

4340. Derechos anulados por anulación de liquidaciones.

4341. Derechos anulados por insolvencias y otras causas.

4342. Derechos anulados por aplazamiento y fraccionamiento.

4343. Derechos anulados por prescripción.

437. Devolución de ingresos.

44. Deudores no presupuestarios.

440. Deudores por IVA repercutido.

443. Deudores a corto plazo por aplazamiento y fraccionamiento.

444. Deudores a largo plazo por aplazamiento y fraccionamiento.

445. Deudores por prestaciones.

449. Otros deudores no presupuestarios.

47. Administraciones públicas.

470. Hacienda Pública, deudor por diversos conceptos.

4700. Hacienda Pública, deudor por IVA.

4707. Hacienda Pública, deudor por IGIC.

4709. Hacienda Pública, deudor por otros conceptos.

471. Organismos de Previsión Social, deudores.

4710. Seguridad Social deudora.

472. Hacienda Publica, IVA soportado.

4720. IVA soportado.

4727. IGIC soportado.

475. Hacienda Pública, acreedor por diversos conceptos.

4750. Hacienda Pública, acreedor por IVA.

4751. Hacienda Pública, acreedor por retenciones practicadas.

4757. Hacienda Pública, acreedor por IGIC.

4759. Hacienda Pública, acreedor por otros conceptos.

476. Organismos de Previsión Social, acreedores.

4760. Seguridad Social, acreedora.

477. Hacienda Pública, IVA repercutido.

4770. IVA repercutido.

4777. IGIC repercutido.

48. Ajustes por periodificación.

480. Gastos anticipados.

485. Ingresos anticipados.

49. Provisiones.

490. Provisión para insolvencias.

496. Provisión para contingencias en tramitación.

GRUPO 5

Cuentas financieras

52. Deudas a corto plazo por préstamos recibidos y otros conceptos.

520. Deudas a corto plazo con entidades de crédito.

5201. Con instituciones de crédito público.

5202. Con otras instituciones de crédito.

523. Proveedores de inmovilizado a corto plazo.

526. Intereses a corto plazo de deudas con entidades de crédito.

54. Inversiones financieras temporales.

540. Inversiones financieras temporales en capital.

541. Valores de renta fija a corto plazo.

5410. Obligaciones y bonos.

5411. Certificados de depósito.

5412. Fondos de inversión.

5419. Otras inversiones en renta fija.

544. Créditos a corto plazo al personal.

545. Dividendo a cobrar.

546. Intereses a corto plazo de valores de renta fija.

547. Intereses a corto plazo de créditos.

549. Desembolsos pendientes sobre acciones a corto plazo.

55. Otras cuentas no bancarias.

552. Operaciones transitorias con títulos valores.

553. Tesorería General de la Seguridad Social, cuenta corriente.

554. Cobros pendientes de aplicación.

5544. Fondo de prevención y rehabilitación de AT liberado.

5549. Otros cobros pendientes de aplicación.

555. Pagos pendientes de aplicación.

5553. Fondo de excedentes contingencias comunes depositado.

5554. Fondo de prevención y rehabilitación de AT depositado.

556. Reintegros de prestaciones pendientes de aplicación.

56. Fianzas y depósitos recibidos y constituidos a corto plazo.

560. Fianzas recibidas a corto plazo.

561. Depósitos recibidos a corto plazo.

565. Fianzas constituidas a corto plazo.

566. Depósitos constituidos a corto plazo.

57. Tesorería.

570. Caja.

571. Bancos e instituciones de crédito. Cuentas operativas.

577. Bancos e instituciones de crédito. Cuentas financieras.

578. Movimientos internos.

5782. Remesas de efectivo en curso.

58. Ajustes por periodificación.

580. Gastos financieros anticipados.

585. Ingresos financieros anticipados.

59. Provisiones financieras.

597. Provisión por depreciación de valores negociables a corto plazo.

598. Provisión para insolvencias de créditos a corto plazo.

GRUPO 6

Compras y gastos por naturaleza

60. Compras.

600. Compra de productos farmacéuticos.

6000. Fármacos específicos.

6009. Otros productos farmacéuticos.

601. Compras de material sanitario de consumo.

6010. Material de radiodiagnóstico.

6011. Catéteres, sondas, drenajes, colectores y membranas de diálisis.

6012. Material de curas, suturas y apósitos.

6013. Otro material desechable.

6014. Reactivos y análogos.

6015. Antisépticos y desinfectantes.

6016. Gases medicinales.

6017. Material radiactivo.

6018. Prótesis e implantes.

6019. Otro material sanitario.

602. Compras de instrumental y pequeño utillaje.

6020. Instrumental y pequeño utillaje de uso clínico.

6025. Instrumental y pequeño utillaje de uso no clínico.

603. Compras de productos alimenticios.

6030. Comestibles y bebidas.

6039. Otros productos alimenticios.

604. Compras de vestuario, lencería y calzado.

6040. Vestuario y lencería. 6045. Calzado.

605. Compras de otros aprovisionamientos.

6051. Combustibles.

6052. Repuestos.

6053. Materiales para reparaciones y conservación.

6054. Material de limpieza y aseo.

6058. Materiales de oficina y diversos.

607. Trabajos realizados por otras entidades.

6070. Asistencia sanitaria concertada.

6075. Asistencia social concertada.

6079. Otros trabajos.

609. «Rappels» por compras.

61. Variación de existencias.

610. Variación de existencias de productos farmacéuticos.

611. Variación de existencias de material sanitario de consumo.

612. Variación de existencias de instrumental y pequeño utillaje.

613. Variación de existencias de productos alimenticios.

614. Variación de existencias de vestuario, lencería y calzado.

615. Variación de existencias de otros aprovisionamientos.

62. Servicios exteriores.

620. Gastos en investigación y desarrollo del ejercicio.

621. Arrendamientos y cánones.

6210. Terrenos y bienes naturales.

6211. Construcciones.

6212. Instalaciones técnicas.

6213. Maquinaria.

6214. Utillaje.

6215. Mobiliario.

6216. Equipos para proceso de información.

6217. Elementos de transporte.

6218. Otro inmovilizado material.

6219. Cánones.

622. Reparaciones y conservación.

6220. Terrenos y bienes naturales.

6221. Construcciones.

6222. Instalaciones técnicas.

6223. Maquinaria.

6224. Utillaje.

6226. Mobiliario.

6227. Equipos para proceso de información.

6228. Elementos de transporte.

6229. Otro inmovilizado material.

623. Servicios de profesionales independientes.

624. Transportes.

625. Primas de seguros.

626. Servicios bancarios y similares.

627. Publicidad, propaganda y relaciones públicas.

628. Suministros.

6280. Energía eléctrica.

6281. Agua.

6282. Gas.

6283. Combustibles.

6289. Otros suministros.

629. Comunicaciones y otros servicios.

6290. Material de oficina ordinario no inventariable.

6291. Prensa, revistas, libros y otras publicaciones.

6292. Limpieza y aseo.

6293. Seguridad.

6294. Dietas.

6295. Locomoción.

6296. Traslados.

6297. Comunicaciones telefónicas.

6298. Otras comunicaciones.

6299. Otros gastos y servicios.

63. Prestaciones sociales.

631. Incapacidad temporal.

635. Prestaciones económicas de recuperación e indemnizaciones y entregas únicas.

636. Prestaciones sociales.

637. Prótesis y vehículos para inválidos.

638. Farmacia y efectos y accesorios de dispensación ambulatoria.

639. Otras prestaciones.

64. Gastos de personal.

640. Sueldos y salarios.

6400. Altos cargos.

6403. Personal laboral.

641. Indemnizaciones.

642. Cotizaciones sociales a cargo del empleador.

643. Aportación a sistemas complementarios de pensiones.

644. Otros gastos sociales.

6440. Formación y perfeccionamiento del personal.

6441. Acción social.

6442. Seguros. 6449. Otros.

65. Transferencias y subvenciones.

650. Transferencias corrientes.

6503. A la Seguridad Social.

651. Subvenciones corrientes.

6513. A la Seguridad Social.

6517. A empresas privadas.

655. Transferencias de capital.

656. Subvenciones de capital.

66. Tributos y gastos financieros.

660. Tributos.

662. Intereses de deudas a largo plazo.

663. Intereses de deudas a corto plazo.

666. Pérdidas en valores negociables.

667. Pérdidas de créditos.

669. Otros gastos financieros.

67. Pérdidas procedentes del inmovilizado, otras pérdidas de gestión corriente y gastos excepcionales.

670. Pérdidas procedentes del inmovilizado inmaterial.

671. Pérdidas procedentes del inmovilizado material.

674. Pérdidas por operaciones de endeudamiento.

675. Pérdidas de créditos incobrables.

676. Otras pérdidas de gestión corriente.

678. Gastos extraordinarios.

679. Gastos y pérdidas de ejercicios anteriores.

6790. Pérdida por la modificación de obligaciones de presupuestos cerrados.

6791. Pérdida por la modificación de derechos de presupuestos cerrados.

6799. Otros gastos y pérdidas de ejercicios anteriores.

68. Dotaciones para amortizaciones.

681. Amortización del inmovilizado inmaterial.

6815. Aplicaciones informáticas.

6817. Derechos sobre bienes en régimen de arrendamiento financiero.

682. Amortización del inmovilizado material.

6821. Construcciones.

6822. Instalaciones técnicas.

6823. Maquinaria.

6824. Utillaje.

6825. Mobiliario.

6826. Equipos para proceso de información.

6827. Elementos de transporte.

6828. Otro inmovilizado material.

683. Amortización de gastos de primer establecimiento.

69. Dotaciones a las provisiones.

690. Dotación a la provisión para contingencias en tramitación.

694. Dotación a la provisión para insolvencias.

696. Dotación a la provisión para valores negociables a largo plazo.

698. Dotación a la provisión para valores negociables a corto plazo.

699. Dotación a la provisión para insolvencias de créditos a corto plazo.

GRUPO 7

Ventas e ingresos por naturaleza

70. Ingresos por prestación de servicios.

705. Prestaciones de servicios.

7050. Prestación de asistencia sanitaria.

7059. Prestación de otros servicios.

72. Cotizaciones sociales.

720. Cotizaciones sociales a cargo de los empleadores.

7200. Régimen general.

7202. Régimen especial agrario.

7203. Régimen de los trabajadores del mar.

7204. Régimen especial de la minería del carbón.

7206. Accidentes de trabajo y enfermedades profesionales.

721. Cotizaciones sociales a cargo de los asalariados.

7210. Régimen general.

7211. Régimen especial de trabajadores autónomos.

7212. Régimen especial agrario.

7213. Régimen especial de trabajadores del mar.

7214. Régimen especial de la minería del carbón.

75. Transferencias y subvenciones.

750. Transferencias corrientes.

751. Subvenciones corrientes.

755. Transferencias de capital.

756. Subvenciones de capital.

76. Ingresos financieros.

760. Ingresos de participaciones en capital.

761. Ingresos de valores de renta fija.

762. Ingresos de créditos a largo plazo.

763. Ingresos de créditos a corto plazo.

766. Beneficios en valores negociables.

769. Otros ingresos financieros.

77. Beneficios procedentes del inmovilizado, otros ingresos de gestión corriente e ingresos excepcionales.

770. Beneficios procedentes del inmovilizado inmaterial.

771. Beneficios procedentes del inmovilizado material.

773. Reintegros.

774. Beneficios por operaciones de endeudamiento.

775. Ingresos por arrendamientos.

776. Ingresos por servicios diversos. 777. Otros ingresos.

7771. Ingresos procedentes del Fondo de Asistencia Social de AT y EP.

7779. Otros ingresos

778. Ingresos extraordinarios.

779. Ingresos y beneficios de ejercicios anteriores.

7790. Beneficio por la modificación de obligaciones de presupuestos cerrados.

7791. Beneficio por la modificación de derechos de presupuestos cerrados.

7799. Otros ingresos y beneficios de ejercicios anteriores.

78. Trabajos realizados por las MATEPSS para su propio inmovilizado.

781. Trabajos realizados para el inmovilizado inmaterial.

782. Trabajos realizados para el inmovilizado material.

79. Excesos y aplicaciones de provisiones.

790. Exceso de provisión para riesgos y gastos.

792. Provisión para contingencias en tramitación aplicada.

794. Provisión para insolvencias aplicada.

796. Exceso de provisión para valores negociables a largo plazo.

798. Exceso de provisión para valores negociables a corto plazo.

799. Exceso de provisión para insolvencias de créditos a corto plazo.

GRUPO 0

Cuentas de control presupuestario

00. De control presupuestario. Ejercicio corriente.

000. Presupuesto ejercicio corriente.

001. Presupuesto de gastos: Créditos iniciales.

002. Presupuesto de gastos: Modificaciones de crédito.

0020. Créditos extraordinarios.

0021. Suplementos de crédito.

0022. Ampliaciones de crédito.

0023. Transferencias de crédito.

0024. Incorporaciones de remanentes de crédito.

0028. Bajas por anulación y rectificación.

0029. Redistribuciones de crédito.

003. Presupuesto de gastos: Créditos definitivos.

006. Presupuesto de ingresos: Previsiones iniciales.

007. Presupuesto de ingresos: Modificación de previsiones.

008. Presupuesto de ingresos: Previsiones definitivas.

TERCERA PARTE

Definiciones y relaciones contables

GRUPO 1

Financiación básica

Comprende los recursos propios y la financiación ajena a largo plazo de las MATEPSS, destinados, en general, a financiar el activo permanente y a cubrir un margen razonable del circulante.

10. Patrimonio.

104. Fondo patrimonial: Cuenta acreedora que, junto a las cuentas de los subgrupos 11 y 12, es representativa de la diferencia entre el valor de los activos propios y el pasivo exigible del patrimonio privativo de las MATEPSS

Su saldo, figurará en el pasivo del balance. Su movimiento es el siguiente:

a) Se abonará con cargo a la cuenta 129. Resultados del ejercicio, o a cualquier otra de reservas cuyo saldo se decida que debe serle incorporado.

b) Se cargará con abono a:

b1) La cuenta 121. Resultados negativos de ejercicios anteriores

b2) La cuenta 1123. Reserva de estabilización del servicio de prevención.

11. Reservas.

111. Reservas de revalorización.

1111. Reserva de revalorización del activo fijo 1983.

1112. Reserva de actualización de la cartera de valores 1983.

112. Reservas legales.

1120. Reservas de obligaciones inmediatas.

1121. Reserva de estabilización.

1122. Reserva de estabilización incapacidad temporal por contingencias comunes.

1123. Reserva de estabilización de servicios de prevención.

1124. Fondo de asistencia social de AT y EP.

1125. Fondo de prevención y rehabilitación.

1126. Fondo de excedentes contingencias comunes

1127. Reservas voluntarias del servicio de prevención.

116. Reservas estatutarias.

117. Reservas voluntarias.

111. Reservas de revalorización: Cuenta que recoge las revalorizaciones de elementos patrimoniales, procedentes de la aplicación de una norma que así lo autorice, y en los términos establecidos en la misma. Figurará en el pasivo del balance, formando parte de los fondos propios.

Su movimiento estará vinculado a lo que dispongan en cada caso las normas que permitan efectuarlas.

1111. Reserva de revalorización del activo fijo 1983.

1112. Reserva de actualización de la cartera de valores 1983.

Estas cuentas recogen la revalorización efectuada por las MATEPSS como consecuencia de la actualización patrimonial establecida en el artículo 11 de la Orden de 2 de abril de 1984, dictada por el entonces Ministerio de Trabajo y Seguridad Social.

112. Reservas legales: Esta cuenta recoge las reservas dotadas en cumplimiento de las disposiciones legales de carácter específico para las MATEPSS

1120. Reserva de obligaciones inmediatas: Las MATEPSS la constituirán a tenor de lo dispuesto en el artículo 65.3 del Reglamento sobre Colaboración de estas entidades (Real Decreto 1993/1995, de 7 de diciembre).

Su movimiento será el siguiente:

a) Se abonará por la dotación anual que corresponda, con cargo a la cuenta 129 «Resultados del Ejercicio» o, en su caso, las cuentas 1121 «Reserva de estabilización» y 116 «Reservas estatutarias».

b) Se cargará:

b1) Para cubrir el déficit del ejercicio o de ejercicios anteriores, una vez consumida la Reserva de estabilización, con abono, respectivamente, a las cuentas 129 «Resultados del ejercicio» o 121 «Resultados negativos de ejercicios anteriores».

b2) Por la aplicación del exceso, con abono a las cuentas de reservas que en cada caso correspondan, de acuerdo con la normativa vigente.

1121. Reserva de estabilización: Las MATEPSS la constituirán conforme a lo dispuesto en el artículo 65.4 del Reglamento sobre Colaboración (Real Decreto 1993/1995, de 7 de diciembre).

Su movimiento será:

a) Se abonará, por la cuantía que corresponda, con cargo a la cuenta 129 «Resultados del ejercicio», o, en su caso, con cargo a la cuenta 116 «Reservas estatutarias».

b) Se cargará:

b1) Con abono, a la cuenta 129 «Resultados del ejercicio» o a la 121 «Resultados negativos de ejercicios anteriores», para cubrir, respectivamente, el déficit del ejercicio o de ejercicios anteriores.

b2) Con abono a la cuenta 1120 «Reserva de obligaciones inmediatas», para cubrir el mínimo establecido reglamentariamente.

b3) Con abono, en su caso, a la cuenta 1122 «Reserva de estabilización incapacidad temporal por contingencias comunes», para cubrir el mínimo establecido.

b4) Con abono a las cuentas de reservas que en cada caso correspondan, de acuerdo con la normativa vigente, por la aplicación del exceso.

1122. Reserva de estabilización incapacidad temporal por contingencias comunes: Las MATEPSS la constituirán en cumplimiento de lo dictado en el artículo 73.3 del Reglamento sobre Colaboración (Real Decreto 1993/1995, de 7 de diciembre).

Su movimiento será el siguiente:

a) Se abonará por la cuantía que reglamentariamente proceda:

a1) Con cargo a la cuenta 129 «Resultados del ejercicio».

a2) Con cargo, en su caso, a las cuentas 116 «Reservas estatutarias», 1121 «Reserva de estabilización» y 1120 «Reserva de obligaciones inmediatas», según corresponda de acuerdo con la normativa vigente.

b) Se cargará, para cubrir los resultados negativos que se produzcan en esta gestión, con abono a la cuenta 129 «Resultados del ejercicio».

1123. Reserva de estabilización de servicios de prevención: Recogerá la reserva a constituir por las MATEPSS, en su patrimonio privativo, en aplicación de lo dispuesto en el apartado 2 del artículo 13 de la Orden de 22 de abril de 1997, por la que se regula el régimen de funcionamiento de dichas entidades, acreditadas como servicios de prevención, en el desarrollo de las actividades de prevención de riesgos laborales. Su movimiento será el siguiente:

a) Se abonará por la cuantía que legalmente corresponda:

a1) Con cargo a la cuenta 129 «Resultados del ejercicio».

a2) En caso de no alcanzar la cuantía máxima establecida, con cargo a las cuentas 1127 «Reservas voluntarias del servicio de prevención», 117 «Reservas voluntarias» o, en su caso, a la cuenta 104 «Fondo patrimonial».

b) Se cargará:

b1) Con abono a las cuentas 129 «Resultados del ejercicio» o 121 «Resultados negativos de ejercicios anteriores», para cubrir los resultados negativos que se produzcan en esta gestión en el ejercicio o ejercicios anteriores.

b2) Con abono a la cuenta 1127 «Reservas voluntarias del servicio de prevención», para ajustar su importe en caso de estar dotada por encima de la cuantía máxima fijada.

1124. Fondo de asistencia social de AT y EP: Recogerá el constituido en las MATEPSS según lo dispuesto en los artículos 66.2 y 66.3 del Reglamento sobre Colaboración (Real Decreto 1993/1995, de 7 de diciembre). Su movimiento será el siguiente:

a) Se abonará, por los importes reglamentariamente establecidos, con cargo a la cuenta 129 «Resultados del ejercicio».

b) Se cargará a fin de ejercicio, con abono a la cuenta 5549 «Otros cobros pendientes de aplicación» por el importe de las aplicaciones del fondo efectuadas.

1125. Fondo de prevención y rehabilitación: Cuenta que recoge el constituido por las MATEPSS, de acuerdo con lo dispuesto en el artículo 66.1 del Reglamento sobre Colaboración (Real Decreto 1993/1995, de 7 de diciembre).

El movimiento de la cuenta será el siguiente:

a) Se abonará con cargo a la cuenta 129 «Resultados del ejercicio».

b) Se abonará y cargará, al cierre del ejercicio, con cargo y abono respectivamente, a las cuentas 5544 «Fondo de prevención y rehabilitación liberado» y 5554 «Fondo de prevención y rehabilitación depositado».

Su saldo reflejará el fondo de prevención y rehabilitación constituido en la MATEPSS, que se encuentre pendiente de ingreso en el Banco de España o materializado en cuentas de activo. En la memoria se distinguirán dichos importes y su composición.

1126. Fondo de excedentes contingencias comunes: Recogerá el constituido por las MATEPSS, en aplicación de lo dispuesto en el párrafo tercero del artículo 73 del Reglamento sobre Colaboración (Real Decreto 1993/1995, de 7 de diciembre), según numeración y redacción dada al mismo por el Real Decreto 576/1997, de 18 de abril.

El movimiento de la cuenta será el siguiente:

a) Se abonará, con cargo a la cuenta 129 «Resultados del ejercicio», por el porcentaje que corresponda de los resultados positivos de la gestión de la prestación económica de incapacidad temporal por contingencias comunes.

b) Se cargará, al cierre del ejercicio, con abono a la cuenta 5553 «Fondo de excedentes contingencias comunes depositado».

1127. Reservas voluntarias del servicio de prevención: Recogerá la reserva a constituir por las MATEPSS, en su patrimonio privativo, en aplicación de lo dispuesto en el apartado 2 del artículo 13 de la Orden de 22 de abril de 1997, por la que se regula el régimen de funcionamiento de dichas entidades, acreditadas como servicios de prevención, en el desarrollo de las actividades de prevención de riesgos laborales.

El movimiento de la cuenta será el siguiente:

a) Se abonará con cargo a la cuenta 129 «Resultados del ejercicio», por la cuantía de la dotación efectuada.

b) Se cargará:

b1) Con abono a la cuenta 129 «Resultados del ejercicio», para cubrir los resultados negativos.

b2) Con abono a la cuenta 1123 «Reserva de estabilización de servicios de prevención», hasta alcanzar su dotación máxima.

116. Reservas estatutarias: Son aquellas que se constituyen en virtud de disposición recogida en los estatutos de la MATEPSS.

Se dotarán, conforme a lo dispuesto y en la cuantía que establece el artículo 66.3 del Reglamento sobre Colaboración.

El movimiento de la cuenta será:

a) Se abonará por la dotación del ejercicio con cargo a la cuenta 129 «Resultados del ejercicio».

b) Se cargará según la disposición que pueda hacerse de esta reserva, con abono a la cuenta 129 «Resultados del ejercicio», o a las cuentas 1120 «Reserva de obligaciones inmediatas» y 1121 «Reserva de estabilización».

117. Reservas voluntarias: Son las constituidas libremente por las MATEPSS, en su patrimonio privativo. Su movimiento será el siguiente:

a) Se abonará, en general, con cargo a la cuenta 129 «Resultados del ejercicio».

b) Se cargará por las aplicaciones que se hagan de esta reserva.

12. Resultados pendientes de aplicación.

120. Resultados positivos de ejercicios anteriores.

121. Resultados negativos de ejercicios anteriores.

129. Resultados del ejercicio.

Las cuentas de este subgrupo figurarán en el pasivo del balance, formando parte de los fondos propios, con signo positivo o negativo según corresponda.

120. Resultados positivos de ejercicios anteriores: Recogerá, el 1 de enero, dentro de la actividad de colaboración en la gestión de la Seguridad Social, el excedente neto generado por las cuotas de cualquier naturaleza que en fin del ejercicio anterior se hallen pendientes de cobro, determinado por el importe que resulte de deducir a dichas cuotas la correspondiente provisión para insolvencias.

Su movimiento es el siguiente: Se abonará con cargo a la cuenta 129 «Resultados del ejercicio», con signo positivo o negativo, por la diferencia positiva o negativa, respectivamente, entre las cuotas pendientes de cobro netas de provisión al final de ejercicio y las existentes al comienzo del mismo.

121. Resultados negativos de ejercicios anteriores: Recogerá el resultado negativo de aquellos ejercicios cuyas pérdidas no hubiesen podido ser enjugadas con las correspondientes reservas.

En el patrimonio privativo, recogerá los resultados negativos de ejercicios anteriores no aplicados específicamente a ninguna otra cuenta ni incorporados a la de patrimonio.

Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta 129 «Resultados del ejercicio», por los resultados negativos.

b) Se abonará con cargo a la cuenta 129 «Resultados del ejercicio» en aquellos ejercicios con resultados que permitan regularizar los resultados negativos de ejercicios anteriores o, en su defecto, a cuentas de los subgrupos 11 «Reservas» o, en su caso, 10 «Patrimonio».

129. Resultados del ejercicio: Recoge los resultados positivos o negativos del último ejercicio cerrado, pendientes de aplicación.

Su movimiento es el siguiente:

a) Se abonará con cargo a:

a1) Las cuentas de los grupos 6 y 7 que presenten al final del ejercicio saldo acreedor, para determinar el resultado del ejercicio.

a2) La cuenta 121 «Resultados negativos de ejercicios anteriores», por la aplicación del resultado negativo.

a3) Las cuentas del subgrupo 11 «Reservas» o, en su caso, 10 «Patrimonio», por la aplicación directa a las mismas del resultado negativo.

b) Se cargará, con abono a:

b1) Las cuentas de los grupos 6 y 7 que presenten al final de ejercicio saldo deudor, para determinar el resultado del ejercicio.

b2) Las cuentas del subgrupo 11 «Reservas» o, en su caso, 10 «Patrimonio», por la aplicación directa a las mismas del resultado positivo.

b3) La cuenta 120 «Resultados positivos de ejercicios anteriores», con signo positivo o negativo, por la diferencia positiva o negativa, respectivamente, entre las cuotas pendientes de cobro netas de provisión al final de ejercicio y las existentes al comienzo del mismo.

14. Provisiones para riesgos y gastos.

140. Provisión para pensiones y obligaciones similares.

142. Provisión para responsabilidades.

Las que tienen por objeto cubrir compromisos futuros y que se determinan utilizando criterios que, si bien son fiables, implican un cierto grado de subjetividad, tanto en su cuantificación como en la fijación del plazo de su vencimiento.

140. Provisión para pensiones y obligaciones similares: Fondos destinados a cubrir las obligaciones legales referentes al personal de las MATEPSS con motivo de su jubilación, o de otras atenciones de carácter social legalmente previstas.

Recogerá los importes estimados obtenidos por procedimientos actuariales correspondientes a las obligaciones de las MATEPSS con su personal, en su condición de empresario, derivadas de pensiones complementarias u otras operaciones similares, de conformidad con la normativa que les resulte de aplicación y con las limitaciones que puedan proceder.

No se dotará esta provisión, en el caso de tener cubierta la obligación mediante planes de pensiones u otras instituciones similares externas.

Su movimiento será el siguiente:

a) Se abonará, al final de cada ejercicio:

a1) Por el importe de los gastos anuales devengados, determinados actuarialmente, con cargo a la cuenta 643 «Aportación a sistemas complementarios de pensiones».

a2) Por el importe de los rendimiento atribuibles a la provisión constituida con cargo a la cuenta 662 «Intereses de deudas a largo plazo».

b) Se cargará:

b1) Cuando se aplique la provisión, con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», o generalmente a cuentas del grupo 57, en caso de operaciones realizadas por el patrimonio privativo.

b2) Por el exceso de provisión, con abono a la cuenta 790 «Exceso de provisión para riesgos y gastos».

142. Provisión para responsabilidades: Importe estimado para hacer frente a responsabilidades probables o ciertas del patrimonio privativo, procedentes de litigios en curso, indemnizaciones u obligaciones pendientes de cuantía indeterminada, como es el caso de avales u otras garantías similares a cargo del patrimonio histórico. Su movimiento será el siguiente:

a) Se abonará, al nacimiento de la responsabilidad o de la obligación que determina la indemnización o pago con cargo, generalmente, a cuentas del subgrupo 62 «Servicios exteriores» o 67 «Pérdidas procedentes del inmovilizado, otras pérdidas de gestión corriente y gastos excepcionales».

b) Se cargará, con abono a:

b1) La cuenta 419 «Otros acreedores no presupuestarios» a la sentencia firme del litigio o cuando se conozca el importe definitivo de la indemnización o pago.

b2) La cuenta 790 «Exceso de provisión para riesgos y gastos», por el exceso de provisión.

17. Deudas a largo plazo por préstamos recibidos y otros conceptos.

170. Deudas a largo plazo con entidades de crédito.

1701. Con instituciones de crédito público.

1703. Con otras instituciones de crédito.

173. Proveedores de inmovilizado a largo plazo.

176. Intereses a largo plazo de deudas con entidades de crédito.

Financiación ajena a largo plazo no instrumentada en valores negociables.

Las cuentas de este subgrupo figurarán en el pasivo del balance formando parte de la agrupación «Acreedores a largo plazo».

La parte de las deudas a largo plazo que tengan vencimiento a corto plazo deberá figurar en el balance en la agrupación «Acreedores a corto plazo»; a estos efectos se traspasará el importe que representen las deudas a largo plazo con vencimiento a corto a las cuentas correspondientes del subgrupo 52 «Deudas a corto plazo por préstamos recibidos y otros conceptos».

170. Deudas a largo plazo con entidades de crédito: Las contraídas con entidades de crédito por préstamos recibidos y otros débitos, con vencimiento superior a un año. Su movimiento es el siguiente:

a) Se abonará, a la formalización del préstamo, por el importe de éste, con cargo a la cuenta 430 «Deudores por derechos reconocidos. Presupuesto de ingresos corriente» y, en su caso, a la cuenta 272 «Gastos financieros diferidos». Cuando se trate del patrimonio privativo, con cargo generalmente a cuentas del subgrupo 57 «Tesorería» y, en su caso, a la cuenta 272 «Gastos financieros diferidos».

b) Se cargará, por el reintegro anticipado, total o parcial, con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», y cuando se trate del patrimonio privativo a la cuenta 419 «Otros acreedores no presupuestarios», o a cuentas del subgrupo 57 «Tesorería»; y a la cuenta 272 «Gastos financieros diferidos», si procede, por la parte correspondiente a la deuda amortizada anticipadamente. Al mismo tiempo, se cargará la cuenta 674 «Pérdidas por operaciones de endeudamiento», o se abonará la cuenta 774 «Beneficios por operaciones de endeudamiento», por los posibles resultados negativos o positivos, respectivamente, derivados de dicha operación.

173. Proveedores de inmovilizado a largo plazo: Deudas con suministradores de bienes incluidos en el grupo 2 con vencimiento superior a un año.

Se recogerán en esta cuenta los importes cuyo vencimiento se produzca en ejercicios posteriores a aquel en que se autoriza el gasto. Su movimiento es el siguiente:

a) Se abonará con cargo a cuentas del grupo 2 y, en su caso, a la cuenta 272 «Gastos financieros diferidos» a la formalización de la adquisición de los bienes suministrados o la formalización de un contrato de arrendamiento financiero.

b) Se cargará con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», o a cuentas del subgrupo 57 «Tesorería» cuando se trate del patrimonio privativo, y a la cuenta 272 «Gastos financieros diferidos», si procede, por la parte correspondiente a la deuda amortizada anticipadamente. Al mismo tiempo, se cargará la cuenta 674 «Pérdidas por operaciones de endeudamiento», o se abonará la cuenta 774 «Beneficios por operaciones de endeudamiento», por los posibles resultados negativos o positivos, respectivamente, derivados de dicha operación.

176. Intereses a largo plazo de deudas con entidades de crédito: Intereses a pagar, con vencimiento a largo plazo, de deudas con entidades de crédito.

a) Se abonará, por el importe de los intereses devengados en el ejercicio, con vencimiento superior a un año, con cargo a la cuenta 662 «Intereses de deudas a largo plazo».

b) Se cargará, por la cancelación anticipada, total o parcial, de las deudas, con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», o a cuentas del subgrupo 57 «Tesorería» cuando se trate del patrimonio privativo. Al mismo tiempo, se cargará a la cuenta 674 «Pérdidas por operaciones de endeudamiento», o se abonará a la cuenta 774 «Beneficios por operaciones de endeudamiento», por los posibles resultados negativos o positivos, respectivamente, derivados de dicha operación.

18. Fianzas y depósitos recibidos a largo plazo.

180. Fianzas recibidas a largo plazo.

185. Depósitos recibidos a largo plazo.

Las cuentas de este subgrupo figurarán en el pasivo del balance, formando parte de la agrupación «Acreedores a largo plazo».

La parte de fianzas y depósitos recibidos a largo plazo que tengan vencimiento a corto deberá figurar en el pasivo del balance en la agrupación «Acreedores a corto plazo»; a estos efectos se traspasará el importe que representen las fianzas y depósitos recibidos a largo plazo con vencimiento a corto a las cuentas correspondientes del subgrupo 56 «Fianzas y depósitos recibidos y constituidos a corto plazo».

180. Fianzas recibidas a largo plazo: Efectivo recibido como garantía del cumplimiento de una obligación, con vencimiento superior a un año. Su movimiento es el siguiente:

a) Se abonará a la constitución de la fianza con cargo a cuentas del

subgrupo 57 «Tesorería».

b) Se cargará con abono a:

b1) Cuentas del subgrupo 57 «Tesorería», a la cancelación anticipada.

b2) La cuenta 778 «Ingresos extraordinarios» por incumplimiento de la obligación afianzada que determine la pérdida de la fianza.

185. Depósitos recibidos a largo plazo: Efectivo recibido en concepto de depósito irregular, con vencimiento superior a un año. Su movimiento es el siguiente:

a) Se abonará a la constitución del depósito con cargo a cuentas del subgrupo 57 «Tesorería».

b) Se cargará, a la cancelación anticipada, con abono a cuentas del subgrupo 57 «Tesorería».

GRUPO 2

Inmovilizado

Comprende los elementos patrimoniales de la Seguridad Social en las MATEPSS, así como los pertenecientes al patrimonio histórico o privativo, que tengan carácter de permanencia y no estén destinados a la venta. También se incluyen en este grupo los gastos a distribuir en varios ejercicios.

21. Inmovilizaciones inmateriales.

215. Aplicaciones informáticas.

217. Derechos sobre bienes en régimen de arrendamiento financiero.

Conjunto de bienes intangibles y derechos, susceptibles de valoración económica, que cumplen, además, las características de permanencia en el tiempo y utilización en la producción de bienes y servicios públicos o constituyen una fuente de recursos del sujeto contable.

Las cuentas de este subgrupo figurarán en el activo del balance.

215. Aplicaciones informáticas: Importe satisfecho por la propiedad o el derecho al uso de programas informáticos, o bien, el coste de producción de los elaborados por el propio sujeto contable, cuando esté prevista su utilización en varios ejercicios.

Su movimiento es el siguiente:

a) Se cargará con abono a:

a1) La cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente», por la adquisición.

a2) Generalmente a cuentas del subgrupo 57 «Tesorería» en el caso de adquisiciones efectuadas por el patrimonio histórico de las MATEPSS. a3) La cuenta 781 «Trabajos realizados para el inmovilizado inmaterial», por el coste de producción.

Se abonará con cargo a:

b1) La cuenta 430 «Deudores por derechos reconocidos. Presupuesto de ingresos corriente», por las enajenaciones del inmovilizado o, generalmente, a cuentas del subgrupo 57 «Tesorería» cuando el inmovilizado proceda del patrimonio privativo. Al mismo tiempo se cargará a la cuenta 670 «Pérdidas procedentes del inmovilizado inmaterial», o se abonará a la cuenta 770 «Beneficios procedentes del inmovilizado inmaterial», por los posibles resultados negativos o positivos derivados de la operación.

b2) La cuenta 281 «Amortización acumulada del inmovilizado inmaterial», por el total amortizado, en el momento de la enajenación o baja en inventario.

217. Derechos sobre bienes en régimen de arrendamiento financiero: Valor del derecho de uso y de opción de compra sobre los bienes que la entidad utiliza en régimen de arrendamiento financiero.

Su movimiento es el siguiente:

a) Se cargará, a la formalización del contrato, por el valor al contado del bien, con abono a la cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente» y a las cuentas 523 «Proveedores de inmovilizado a corto plazo» y 173 «Proveedores de inmovilizado a largo plazo», por el importe de las cuotas aplazadas con vencimiento inferior y superior a un año, respectivamente. Si el derecho de uso y de opción de compra corresponde al patrimonio privativo, no se utilizará la cuenta 400.

b) Se abonará, al finalizar el contrato, con cargo a la cuenta del inmovilizado correspondiente.

22. Inmovilizaciones materiales.

220. Terrenos y bienes naturales.

221. Construcciones.

2210. Administrativas.

2211. Sanitarias.

2217. En arrendamiento.

2218. Otras construcciones.

2219. Construcciones en curso.

222. Instalaciones técnicas.

2220. Instalaciones técnicas.

2221. Equipos médico-asistenciales.

2229. Instalaciones técnicas en montaje.

223. Maquinaria.

2230. Maquinaria.

2231. Aparatos médico asistenciales.

2232. Elementos de transporte interno.

2239. Maquinaria en montaje.

224. Utillaje.

226. Mobiliario.

2260. Mobiliario.

2261. Equipos de oficina.

2263. Electrodomésticos.

2264. Mobiliario médico asistencial.

227. Equipos para procesos de información.

2270. Equipos para procesos de información.

2279. Equipos para procesos de información en montaje.

228. Elementos de transporte.

229. Otro inmovilizado material.

Elementos patrimoniales tangibles, muebles o inmuebles, que se utilizan de manera continuada por las MATEPSS en la producción de bienes y servicios que no están destinados a la venta.

Las cuentas de este subgrupo figurarán en el activo del balance.

Su movimiento es el siguiente:

a) Se cargarán con abono a:

a1) La cuenta 400 «Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente» o, generalmente, a cuentas del subgrupo 57 «Tesorería», cuando las adquisiciones correspondan al patrimonio privativo, por el precio de adquisición.

a2) La cuenta 782 «Trabajos realizados para el inmovilizado material», por el coste de producción.

a3) La cuenta 756 «Subvenciones de capital», por las adquisiciones lucrativas en especie, por su valor venal.

a4) La cuenta 173 «Proveedores de inmovilizado a largo plazo» y la cuenta 523 «Proveedores de inmovilizado a corto plazo», a la formalización de la adquisición de los bienes suministrados, por la parte de pago aplazado a largo y corto plazo, respectivamente.

a5) La cuenta 419 «Otros acreedores no presupuestarios», por las inversiones realizadas con cargo al Fondo de Prevención y Rehabilitación de Accidentes de Trabajo.

b) Se abonarán con cargo a:

b1) Por el importe de la venta, a la cuenta 430 «Deudores por derechos reconocidos. Presupuesto de ingresos corriente» o, generalmente, a cuentas del subgrupo 57 «Tesorería», por las enajenaciones del inmovilizado del patrimonio privativo. Al mismo tiempo se cargará a la cuenta 671 «Pérdidas procedentes del inmovilizado material», o se abonará a la 771 «Beneficios procedentes del inmovilizado material», por los posibles resultados negativos o positivos, respectivamente, derivados de la operación.

b2) La cuenta 282 «Amortización acumulada del inmovilizado material», por el total amortizado, en el momento de su enajenación o baja en inventario.

b3) La cuenta 656 «Subvenciones de capital», por las donaciones en especie realizadas, por su valor neto contable.

Además de los movimientos indicados, las inmovilizaciones en adaptación, construcción o montaje, se abonarán con cargo a las correspondientes cuentas de inmovilizaciones terminadas, una vez finalizadas dichas obras o trabajos.

Los conceptos a incluir en cada cuenta serán los siguientes:

220. Terrenos y bienes naturales: Solares de naturaleza urbana, fincas rústicas y otros terrenos no urbanos.

221. Construcciones: Edificaciones en general, cualquiera que sea su destino.

Se incluyen los edificios administrativos, centros sanitarios, etc.