Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La normativa reguladora del Impuesto sobre la Renta de las Personas Físicas, contenida en la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), y en el Reglamento del Impuesto aprobado por el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), ha introducido importantes modificaciones en el régimen jurídico de las retenciones e ingresos a cuenta del precitado impuesto.

Concretamente y por lo que se refiere a las obligaciones formales del retenedor y del obligado a ingresar a cuenta, el artículo 101.3 del Reglamento del Impuesto dispone que el sujeto obligado a retener y practicar ingresos a cuenta deberá expedir en favor del contribuyente certificación acreditativa de las retenciones practicadas o de los ingresos a cuenta efectuados, así como de los restantes datos referentes al contribuyente que deben incluirse en el resumen anual a que se refiere el apartado 2 del mencionado artículo, estableciendo asimismo que la citada certificación deberá ponerse a disposición del contribuyente con anterioridad a la apertura del plazo de comunicación o de declaración por el Impuesto sobre la Renta de las Personas Físicas.

Además de constituir la justificación documental acreditativa de la cuantía y procedencia de las rentas a las que se refieren y del importe de las correspondientes retenciones e ingresos a cuenta, las mencionadas certificaciones tienen como finalidad adicional proporcionar a los perceptores la información precisa para determinar si tienen o no obligación de declarar por el Impuesto sobre la Renta de las Personas Físicas y, en caso de que dicha obligación exista, para cumplimentar correctamente los datos que, en relación con tales rentas, se solicitan en los modelos de declaración de dicho impuesto, diferenciando tanto la naturaleza de cada una de ellas como su modalidad de percepción, dineraria o en especie. Asimismo, las citadas certificaciones servirán, en su caso, a los contribuyentes no obligados a declarar para comprobar la procedencia de la devolución que les efectúe la Administración tributaria.

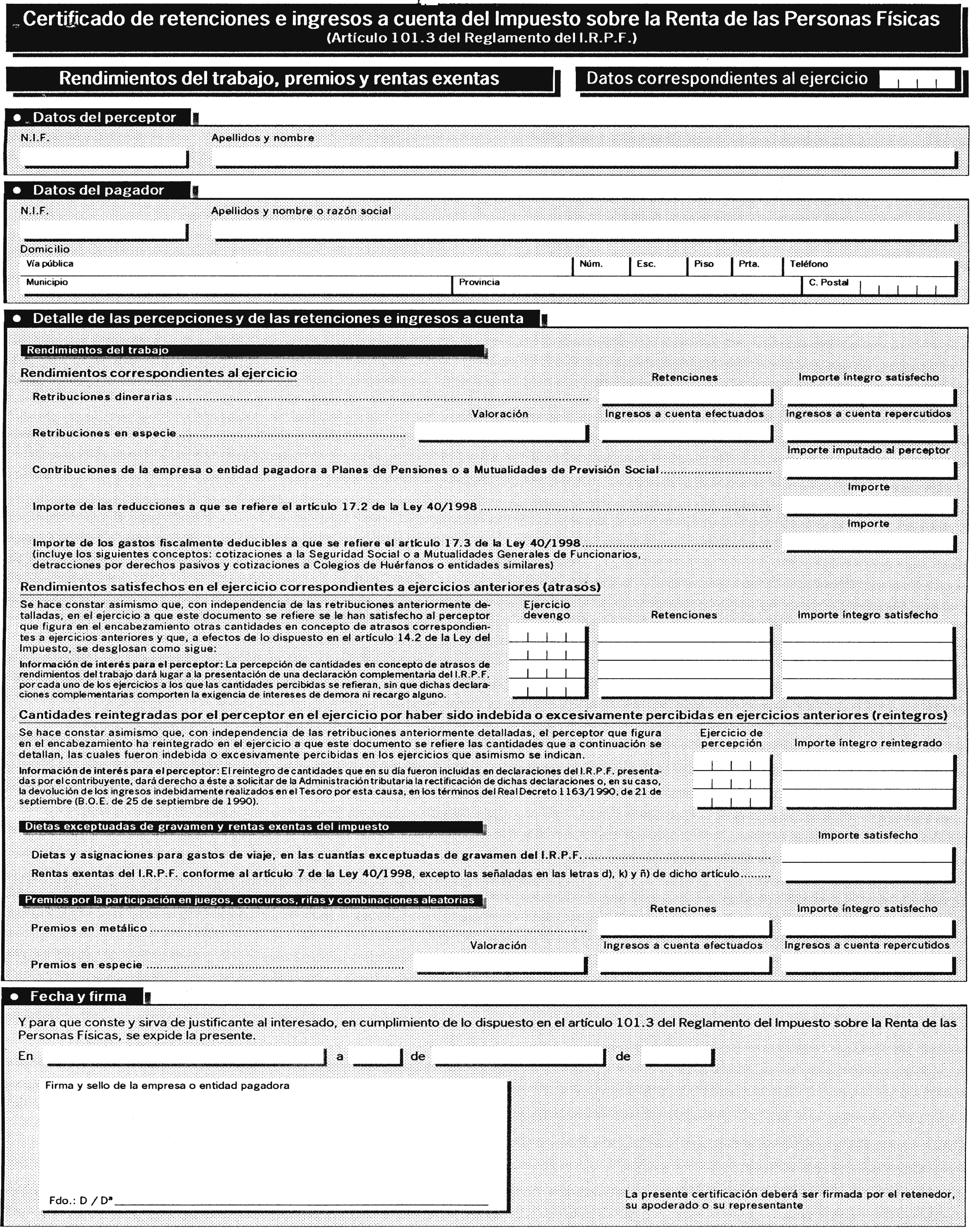

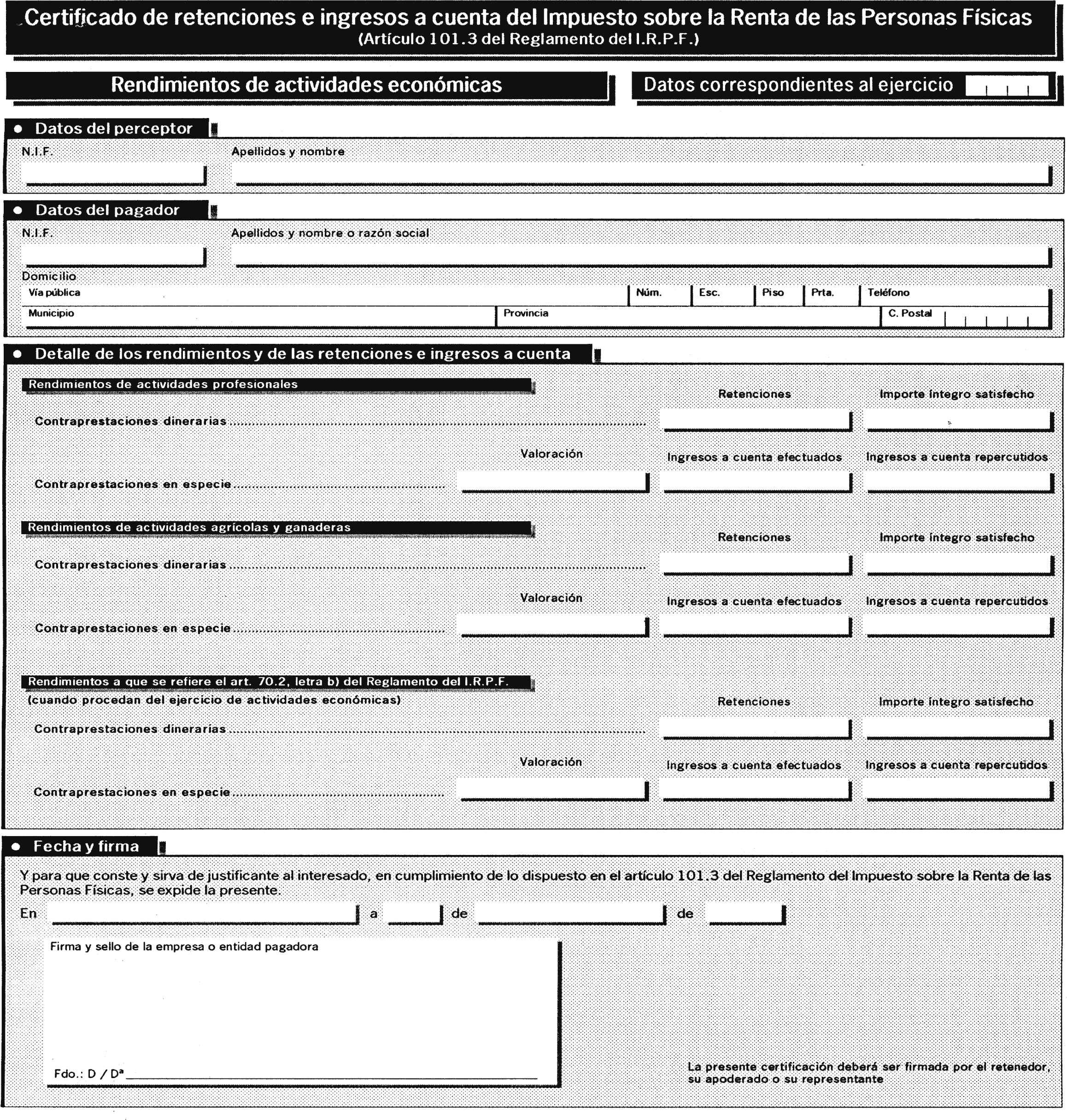

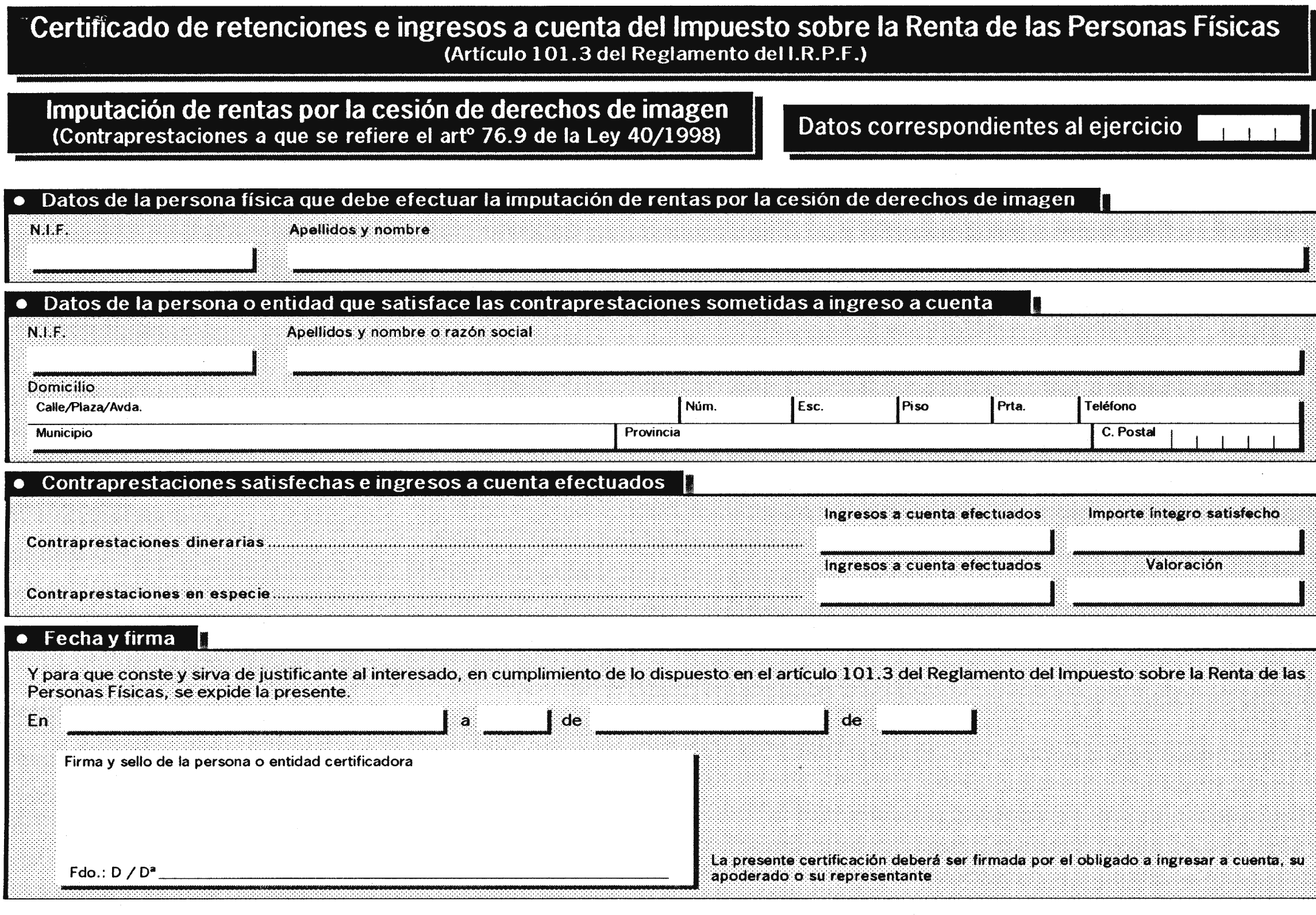

Desde esta perspectiva y en consideración a las modificaciones producidas en este ámbito por la reforma del Impuesto sobre la Renta de las Personas Físicas, resulta aconsejable proceder a la revisión y actualización de los modelos de la certificación acreditativa de las retenciones e ingresos a cuenta de este impuesto aprobados por Resolución de este Departamento de Gestión Tributaria de 19 de septiembre de 1996, manteniéndose el carácter voluntario de su utilización. Así, en la presente Resolución se aprueban tres modelos de certificación de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas: Uno, para los rendimientos del trabajo, premios procedentes de juegos, concursos, rifas y combinaciones aleatorias y rentas exentas; otro, para los rendimientos de actividades económicas en el que se incluyen, además de los rendimientos de actividades profesionales, agrícolas y ganaderas, los derivados de la propiedad intelectual o industrial, de la prestación de asistencia técnica, del arrendamiento o subarrendamiento de bienes muebles, negocios o minas y de la cesión del derecho de imagen, cuando se obtengan en el ejercicio de una actividad económica, y el tercero, para el ingreso a cuenta en los supuestos en que proceda la imputación de rentas por la cesión de derechos de imagen a que se refieren los artículos 76.9 de la Ley y 100 del Reglamento del Impuesto.

No obstante, las certificaciones de retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles, con independencia de que se califiquen como derivados de actividades económicas o del capital inmobiliario, se ajustarán a los contenidos del modelo aprobado por Resolución 1/1998, de 7 de julio, del Departamento de Gestión Tributaria («Boletín Oficial del Estado» del 16).

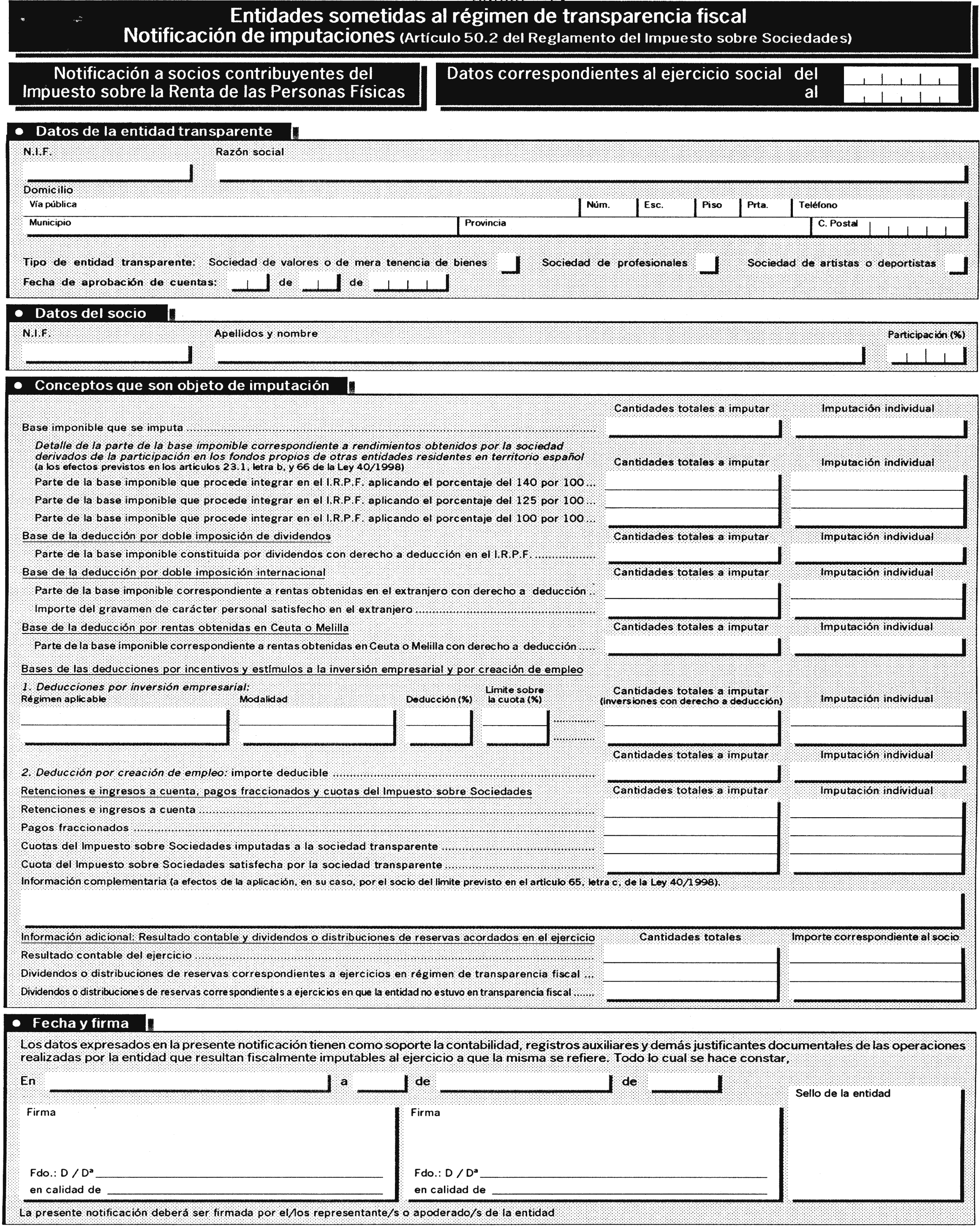

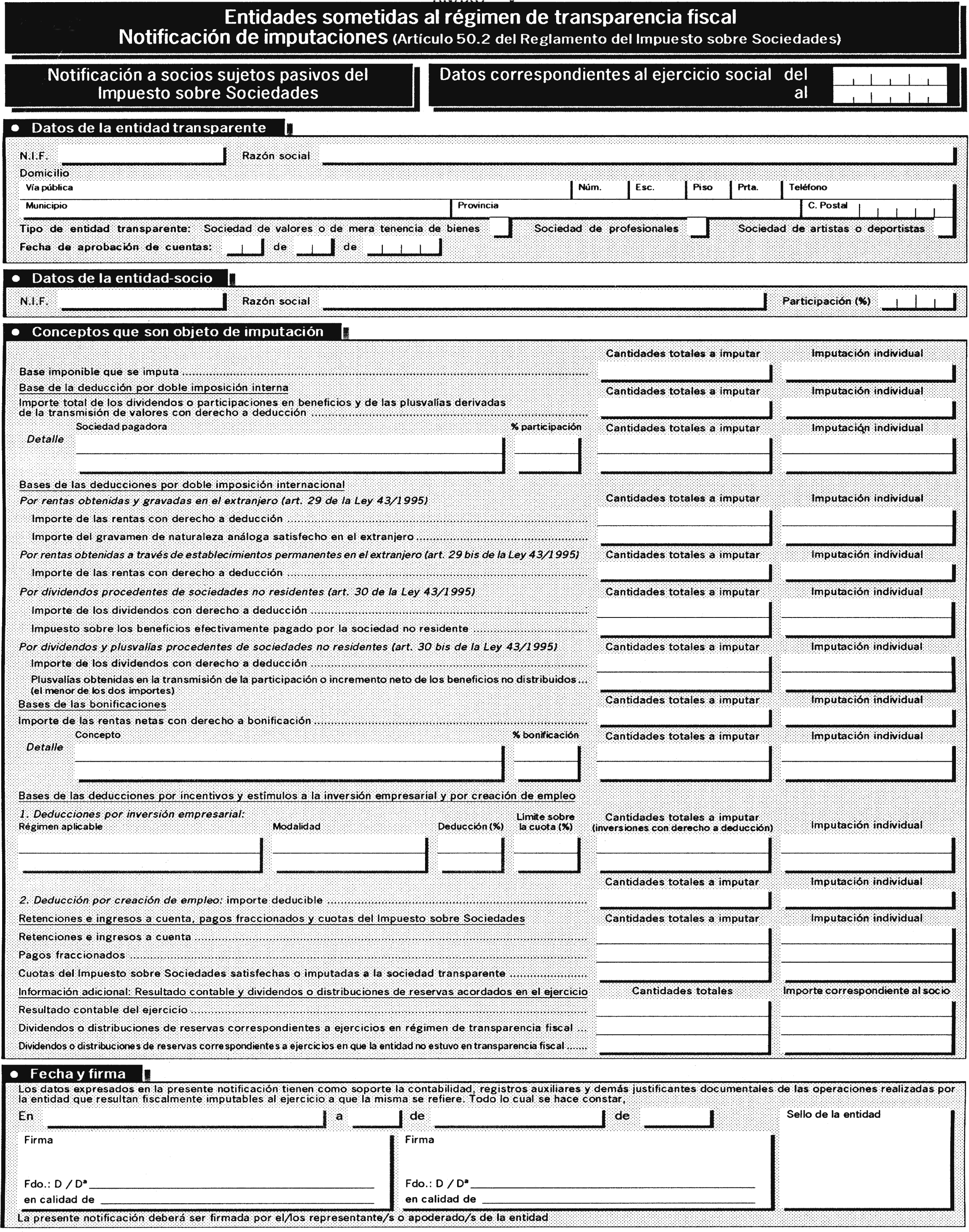

Por otra parte, el artículo 50.2 del Reglamento del Impuesto sobre Sociedades, aprobado por el artículo 1 del Real Decreto 537/1997, de 14 de abril, impone a las sociedades que tributen en régimen de transparencia fiscal el deber de notificar a sus socios residentes, las cantidades totales a imputar por los diferentes conceptos enumerados en el apartado 1 del mismo artículo 50, así como la imputación individual realizada a cada uno de ellos, en cuanto fueran imputables de acuerdo con las normas del Impuesto sobre Sociedades o del Impuesto sobre la Renta de las Personas Físicas.

Análogamente a las certificaciones anteriormente aludidas, el contenido de estas notificaciones ha de servir de base a los socios residentes de las entidades transparentes para la correcta integración en los modelos de declaración de su propio impuesto personal, sea éste el Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre Sociedades, de las imputaciones realizadas por las mencionadas entidades, tanto de las bases imponibles positivas obtenidas por las mismas como, en la proporción que corresponda de las deducciones, bonificaciones, pagos fraccionados, retenciones, ingresos a cuenta, la cuota satisfecha por la sociedad transparente por el Impuesto sobre Sociedades y las cuotas imputadas a dicha sociedad.

En el ámbito de estas notificaciones, ha adquirido especial relevancia la información relativa a las cuotas y pagos a cuenta imputados por las sociedades transparentes a socios que sean contribuyentes del Impuesto sobre la Renta de las Personas Físicas, ya que sobre el importe de dichos conceptos opera el límite máximo de deducibilidad a que se refiere el artículo 65.c) de la Ley 40/1998. Por ello, el modelo destinado a los mencionados contribuyentes que se aprueba en la presente Resolución contempla, a estos efectos, el suministro por parte de la sociedad transparente de la información necesaria para la determinación del citado límite.

Por todo lo anterior, y con el doble propósito de proporcionar a los sujetos obligados a su expedición la seguridad de que los contenidos de las certificaciones y notificaciones confeccionadas se ajustan a los preceptos reglamentarios que las establecen y de facilitar a los perceptores un formato que recoja con suficiente claridad los datos que éstos han de tener en cuenta para cumplimentar correctamente las declaraciones correspondientes a su impuesto personal, este Departamento, en cumplimiento del objetivo impuesto a la Agencia Estatal de Administración Tributaria por su norma de creación, el artículo 103 de la Ley 31/1990, en cuanto a la minimización de los costes indirectos derivados del cumplimiento formal de las obligaciones tributarias, ha resuelto lo siguiente:

Se aprueban tres modelos de la certificación acreditativa de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas que se regula en el artículo 101 del Reglamento del citado Impuesto, referidos, respectivamente, a las siguientes rentas:

Rendimientos del trabajo, premios y rentas exentas. Anexo I.

Rendimientos de actividades económicas. Anexo II.

Imputación de rentas por la cesión de derechos de imagen (artículo 76.9 de la Ley 40/1998). Anexo III.

Se aprueban dos modelos de notificación a los socios residentes de las sociedades transparentes de las cantidades totales a imputar y de la imputación individual realizada, a que se refiere el artículo 50 del Reglamento del Impuesto sobre las Sociedades, uno, para socios personas físicas contribuyentes del Impuesto sobre la Renta de las Personas Físicas y, otro, para socios sujetos al Impuesto sobre Sociedades, que figuran como anexos IV y V, respectivamente, de la presente Resolución.

Los modelos que se aprueban por la presente Resolución podrán ser utilizados con carácter voluntario por las personas y entidades que lo deseen para el cumplimiento formal de las obligaciones de expedición de las respectivas certificaciones y notificaciones, siendo éstas igualmente válidas cuando, conteniendo los datos precisos, sean confeccionadas con arreglo a otros formatos, incluso mediante procedimientos informáticos.

Queda derogada la Resolución de 19 de septiembre de 1996, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se aprobaron los modelos de certificación de retenciones a cuenta del Impuesto sobre la renta de las Personas Físicas correspondientes a rendimientos del trabajo, de actividades profesionales, agrícolas y ganaderas, de premios, y de notificación a los socios residentes de las imputaciones realizadas por las sociedades en régimen de transparencia fiscal.

Madrid, 15 de diciembre de 1999.–La Directora del Departamento, Soledad Fernández Doctor.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid