Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Ley 58/2003, de 17 de diciembre, General Tributaria, al regular la «Colaboración social en la aplicación de los tributos», en su artículo 92, mantiene el espíritu que informaba este tema en la anterior Ley General Tributaria, y amplía su ámbito objetivo a nuevas actuaciones, con la finalidad de favorecer el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. Así, el artículo 92.3 establece los aspectos a que puede referirse dicha colaboración social, recogiendo en su apartado e) la presentación y remisión a la Administración tributaria de autoliquidaciones, declaraciones, comunicaciones o cualquier otro documento con trascendencia tributaria, previa autorización de los obligados tributarios. Del mismo modo, el punto 4 del mismo artículo establece que la Administración tributaria podrá señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

El desarrollo reglamentario de esta fórmula legal de participación en la gestión tributaria le fue encomendado al Gobierno mediante autorización contenida en la Disposición final segunda de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social. En cumplimiento de esta autorización, se aprobó el Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, el cual fue derogado por la disposición derogatoria única.1 letra m) de Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, el cual regula la colaboración social en la aplicación de los tributos en sus artículos 79 a 81, y en los artículos 82 a 86, la utilización de medios electrónicos, informáticos y telemáticos en las actuaciones y procedimientos tributarios.

Por su parte, la Orden HAC 1398/2003, de 27 de mayo, que establece los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, recoge una habilitación al Director General de la Agencia Estatal de Administración Tributaria para que establezca, mediante resolución, los supuestos y condiciones en que las personas y entidades incluidas en el ámbito de la colaboración social podrán presentar por medios telemáticos cualquier otra documentación de carácter tributario distinta de las declaraciones, comunicaciones, declaraciones-liquidaciones, autoliquidaciones, y cualesquiera otros documentos exigidos por la normativa tributaria.

Al amparo de esta habilitación, se dicta la presente resolución que tiene por objeto ampliar el marco de actuación de la colaboración social en la aplicación de los tributos, estableciendo los supuestos y condiciones en que las personas y entidades incluidas en el ámbito de la colaboración social podrán presentar por medios telemáticos y en representación de terceros, las solicitudes de rectificación de autoliquidación, cuando éstas hayan perjudicado de cualquier modo los intereses legítimos del contribuyente.

La presente resolución tiene por objeto regular los supuestos y condiciones en que podrá extenderse la colaboración social en la aplicación de los tributos regulada en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio, a la presentación telemática de solicitudes de rectificación de autoliquidación regulada por Resolución del Director General de 11 de diciembre de 2001, por la que se regula la presentación por vía telemática de recursos de reposición y otras solicitudes de carácter tributario.

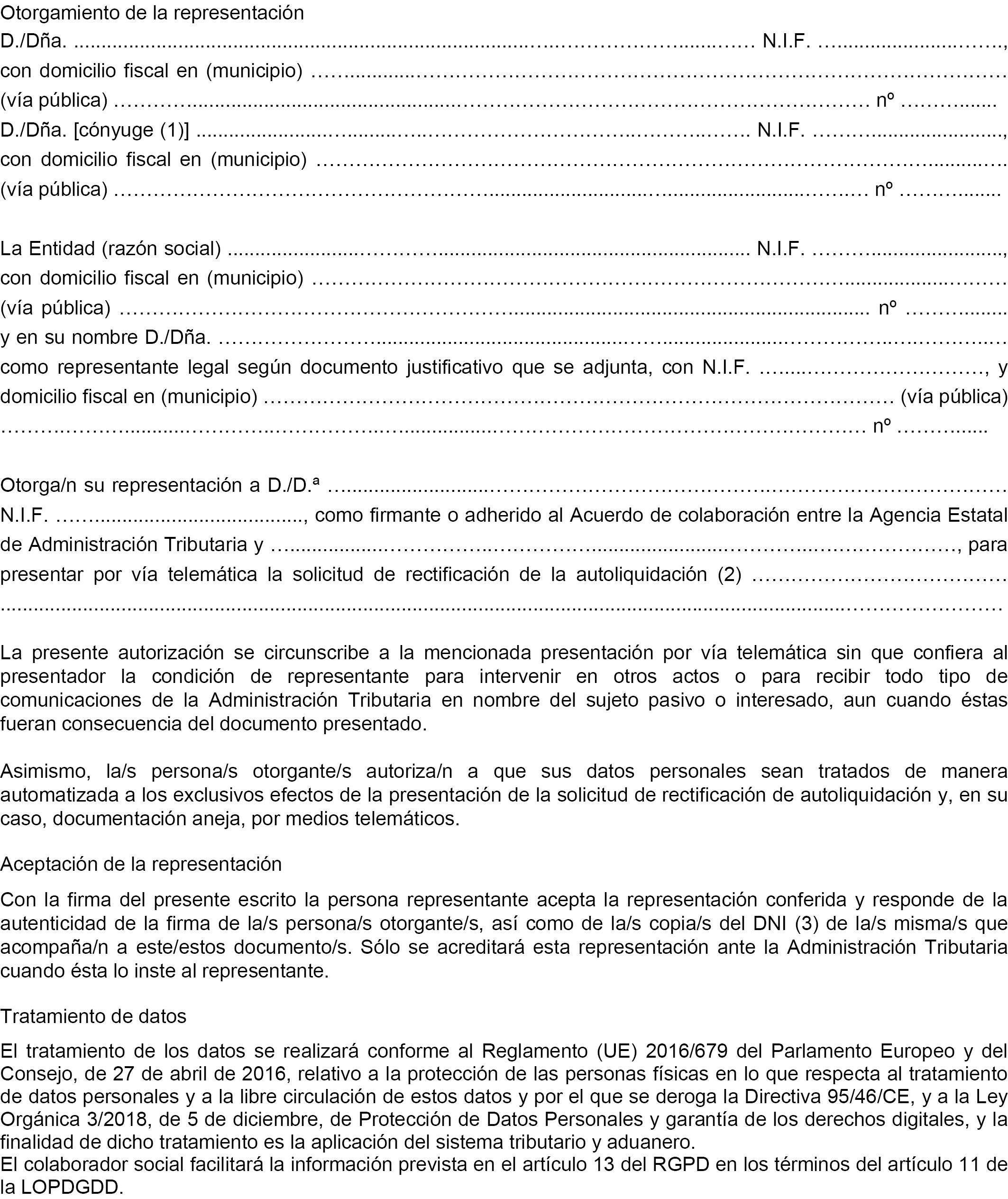

Asimismo, se aprueba el documento normalizado válido para acreditar la representación en la presentación de la solicitud de rectificación de autoliquidación y de la documentación que, en su caso, lo acompañe.

1.º La colaboración social en la aplicación de los tributos podrá extenderse a la presentación telemática de las solicitudes de rectificación de autoliquidación a las que se refiere el apartado segundo, punto 2.º de la Resolución del Director General de 11 de diciembre de 2001, por la que se regula la presentación por vía telemática de recursos de reposición y otras solicitudes de carácter tributario, en las condiciones establecidas en esta resolución y de conformidad con lo dispuesto en la normativa que regula dichos procedimientos y en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio, que regulan la colaboración social en la aplicación de los tributos.

A tal efecto, las referencias hechas en el apartado segundo, punto 2º, de la citada Resolución de 11 de diciembre de 2001 al artículo 155 de la Ley 230/1963, de 28 de diciembre, General Tributaria, y al Real Decreto 1163/1990, de 21 de septiembre, por el que se regula el procedimiento para la realización de devoluciones de ingresos indebidos de naturaleza tributaria, se entenderán realizadas, respectivamente, al artículo 120.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria, de acuerdo con lo dispuesto en la Disposición derogatoria única, apartado 3 de dicha norma, y al Capítulo V del Título II del Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo.

2.º Podrán presentar las solicitudes de rectificación a las que se refiere el apartado anterior, en representación de terceros, las personas o entidades que suscriban el correspondiente acuerdo de colaboración con la Agencia Estatal de Administración Tributaria, en los términos establecidos en el artículo 79 del citado Reglamento aprobado por el Real Decreto 1065/2007, de 27 de julio –por el que se regulan los sujetos de la colaboración social en la aplicación de los tributos–.

3.º Las personas o entidades a las que se refiere el apartado anterior que pretendan presentar una solicitud de rectificación de autoliquidación en representación de terceras personas, deberán ostentar la correspondiente representación de las personas en cuyo nombre presenten la documentación, en los términos establecidos en el artículo 46 de la Ley General Tributaria. La Agencia Estatal de Administración Tributaria podrá instar de los mismos, en cualquier momento, la acreditación de su representación, siendo válido el documento normalizado que figura en el Anexo de esta resolución, que estará disponible en Internet (www.agenciatributaria.es).

4.º La persona o entidad autorizada para presentar solicitudes de rectificación de autoliquidaciones y su documentación aneja, si la hubiere, en representación de terceras personas, deberá disponer de un certificado de usuario admitido por la Agencia Estatal de Administración Tributaria, emitido por un prestador de servicios de certificación incluido en el registro de prestadores de servicios electrónicos de confianza del Ministerio de Economía y Empresa, y que haya sido validado en la plataforma @firma, así como cumplir con lo dispuesto en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

1. Los documentos a que se refiere esta resolución se presentarán de acuerdo con lo establecido en la Resolución del Director General de la Agencia Estatal de Administración Tributaria, de 11 de diciembre de 2001, por la que se regula la presentación por vía telemática de recursos de reposición y otras solicitudes de carácter tributario, y en la Resolución del Director General de la Agencia Estatal de Administración Tributaria, de 23 de agosto de 2005, por la que se regula la presentación de determinados documentos electrónicos en el registro telemático general de la Agencia Estatal de Administración Tributaria.

2. Una vez registrados los documentos, se cursarán sin dilación a los órganos administrativos competentes por medios informáticos.

3. Corresponde al Departamento de Informática Tributaria la programación y supervisión del sistema de información para su correcto funcionamiento.

Se aprueba el documento normalizado, que figura en el anexo de esta resolución, válido para acreditar la representación en la presentación de la solicitud de rectificación de autoliquidación y de la documentación que, en su caso, la acompañe.

Dicho documento no confiere al presentador la condición de representante para intervenir en otros actos o para recibir todo tipo de comunicaciones de la Administración tributaria en nombre del sujeto pasivo, aun cuando éstas fueran consecuencia del documento presentado.

El tratamiento de los datos se realizará conforme al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE, y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y la finalidad de dicho tratamiento es la aplicación del sistema tributario y aduanero.

La presente resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 21 de diciembre de 2018.–El Director General de la Agencia Estatal de Administración Tributaria, Jesús Gascón Catalán.

MODELO DE REPRESENTACIÓN PARA LA PRESENTACIÓN POR VÍA TELEMÁTICA DE SOLICITUDES DE RECTIFICACIÓN DE AUTOLIQUIDACIÓN

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid